Sunuyu indir

1

Sukuk Piyasası: Dünya Örnekleri, Türkiye Uygulaması ve Geliştirilmesine Yönelik Öneriler

2

KAVRAMSAL OLARAK SUKUK

Tekil: ﺼﻚ (Sakk) Çoğul: ﺼﻛﻮﻚ (Sukuk) Sukuk, 1. Eşit değerleri temsil eden, 2. Yapılan yatırım türüne göre duran varlıklar ve benzerleri üzerindeki haklar ve payların temsil edildiği, 3. Bir projede ya da özel bir yatırım faaliyetinde ortaklık hakkı veren sertifikalardır (AAOIFI).

Çoğul: ﺼﻛﻮﻚ (Sukuk) Sukuk, 1. Eşit değerleri temsil eden, 2. Yapılan yatırım türüne göre duran. varlıklar ve benzerleri üzerindeki. haklar ve payların temsil edildiği, 3. Bir projede ya da özel bir yatırım. faaliyetinde ortaklık hakkı veren. sertifikalardır (AAOIFI).")

3

KAVRAMSAL OLARAK SUKUK

1. “Varlığa Dayalı Menkul Kıymet (VDMK)” olarak da tanımlanabilir. 2. Sukukun ihracını mümkün hale getiren bütün sukuk türlerinde kendisi üzerinden bir getiri elde edilen veya ticarete konu olan bir varlık söz konusudur.

olarak da tanımlanabilir. 2. Sukukun ihracını mümkün. hale getiren bütün sukuk türlerinde. kendisi üzerinden bir getiri elde. edilen veya ticarete konu olan bir. varlık söz konusudur.")

4

SUKUKUN TARİHÇESİ 1988 – İslam Konferansı Teşkilatı Fıkıh Akademisi Malezya

5

SUKUKUN GENEL ÖZELLİKLERİ

Üçlü bir yapı vardır: 1. İhraççı (issuer), 2. Kaynak Firma (obligor), 3. Yatırımcı (investor), Getirisi, kira geliri ya da kar payıdır. Likittir ve ihracın yapısına göre ikincil piyasada değerlendirilebilir. Dayandığı varlık üzerinde, müşterek mülkiyet hakkını temsil eder. İhraçlar, İslam Hukuku Danışma Kurulu’nun onayından geçmelidir.

, 2. Kaynak Firma (obligor), 3. Yatırımcı (investor), Getirisi, kira geliri ya da kar payıdır. Likittir ve ihracın yapısına göre ikincil piyasada. değerlendirilebilir. Dayandığı varlık üzerinde, müşterek mülkiyet hakkını temsil eder. İhraçlar, İslam Hukuku Danışma Kurulu’nun onayından geçmelidir.")

6

Sukuk, “bir mal, menfaat, hizmet, belirli bir proje veya yatırımın varlığı üzerinde eşit değerdeki hisseleri temsil eden mali vesikalar” şeklinde tanımlanmaktadır. Geleneksel borçlanma araçları olan tahvillerin İslami prensiplere uyacak biçimde yeniden yapılandırılması sonucu sukuk ortaya çıkmıştır. Sukuk, İslam dinine göre haram olan faiz kazancı yerine yatırımcısına helal kazanç sunan menkul kıymetlerdir . Sukuk; alıcısına sukuk varlıklarının satılmasından oluşacak hasılatın yanında sukuk varlıklarından elde edilen gelirlerden de pay alma hakkı verilmektedir.

7

SUKUK-TAHVİL Tahvil, ödünç para bulmak için çıkarılan borç senetleridir. Buna karşılık sukukta, sukuk alıcısı ilgili varlıkta tam tasarruf hakkı kazanmaktadır. Sukuk ile tahvili birbirinden ayıran diğer bir özellik de tahvil ihracatçının borcunu temsil ederken, sukuk ilgili varlıkta payı oranında malikliği temsil etmektedir. Tahvil de belli bir oranda gelir garantisi söz konusuyken sukukta böyle bir garanti yoktur. Ancak sukukta sahiplik hakkının yanında başka teminatlar sağlanabilmektedir. Sukuk, diğer senetlerden farklı olarak varlığa dayanmak zorundadır.

8

SUKUK-HİSSE SENETLERİ

Sukuk, bir varlık ya da proje üzerinde sahiplik hakkını sağlaması ve belli bir geliri garanti etmemesi yönünden hisse senetlerine benzemektedir. Ancak, hisse senedi, sahibine hissesi oranında şirkete ortaklık hakkını vermekte ve bu ortaklık belli bir süreyle sınırlandırılmamaktadır. Oysa sukuk, sahibine sadece sukuka konu edilmiş varlık üzerinde sahiplik hakkını tanımakta ve bu hak, anlaşmada önceden belirlenmiş olan tarihe kadar geçerli olmaktadır.

9

Sukukun Gelİşİm Sürecİ

Sukuk uygulamaları ilk kez Malezya Hükümeti tarafından yılında gerçekleştirilmiştir. Başlangıçta 500 milyon USD olarak ihraç edilen Malezya sukuklarının % 51'i Körfez Ülkelerinde, % 30'u Asya'da, % 15'i Avrupa'da ve % 4'ü de ABD'de satılmıştır. Sukuk, 2003 yılından itibaren dünya çapında daha tanınır hale gelmiş ve 2007 yılında 34 milyar dolarlık ihraç rakamına ulaşmıştır. Bu konuda Malezya sukuk piyasasının ana pazarını oluşturduğu söylenebilir.

10

Sukuk, ilk ihraçtan sonra ikincil piyasalarda işlem görebilmektedir

Sukuk, ilk ihraçtan sonra ikincil piyasalarda işlem görebilmektedir. İkincil piyasa, menkul kıymetlerin likiditesini arttırarak birincil piyasaya talep yaratır ve gelişmesini sağlar. İkincil piyasada işlem gören ilk sukuk ise Bahreyn'de görülmüştür. Müteakiben Malezya, diğer İslam ülkeleri ve Müslüman olmayan ülkelerde de ihraçlar devam etmiştir.

11

Dünya Çapında Toplam Sukuk İhraçları (milyon $)

")

12

Sukuk İhraçlarının Ülkelere Göre Dağılımı

13

Sadece İslam dünyasında değil, uluslararası piyasalarda da global bir yatırım aracı olarak kullanılmaya başlanan sukuk ihraçları, Lüksemburg Borsası'ndan sonra tarihinde ilk defa Londra Borsası'na da kota edilmiştir.

14

Sukukun Başlıca Özellikleri

Faiz, prensip gereği yasak olduğundan sukuk getirileri faizli olmak yerine, kira geliri veya kar payı şeklindedir. Sukuk likit bir finansal araçtır. Çeşidine göre ikincil piyasalarda da işlem görebilmektedir. Sukuk işlemlerinde, İslami finansman prensipleri gereği yüksek belirsizlik içeren işlemlerden uzak durulmaktadır. Sukuk, sahibinin hak ve yükümlülüklerini belirten senetler olup nama veya hamiline düzenlenerek ihraç edilebilmektedir.

15

Sukuk, İslam hukuku esaslarına göre düzenlenmektedir

Sukuk, İslam hukuku esaslarına göre düzenlenmektedir. İkincil piyasada işlem görmesi de bu kurallar dahilinde söz konusu olmaktadır. Sukuk yatırımcıları kara, sukuk ihracında belirtilen paylaşma oranına göre, zarara ise ortaklık payına göre katılmaktadır. Sukuk, dayanak varlık olan mal, hizmet veya menfaat üzerinde müşterek mülkiyet payını temsil eder.

16

SUKUK ÇEŞİTLERİ Endekslendiği Esasa Göre 1.1. Proje Endeksli Sukuk 1.2. Varlık Endeksli Sukuk 1.3. Bilanço Endeksli Sukuk

17

SUKUK ÇEŞİTLERİ 2. Dayandıkları Sözleşme Çeşitlerine Göre Sukuk 2. 2

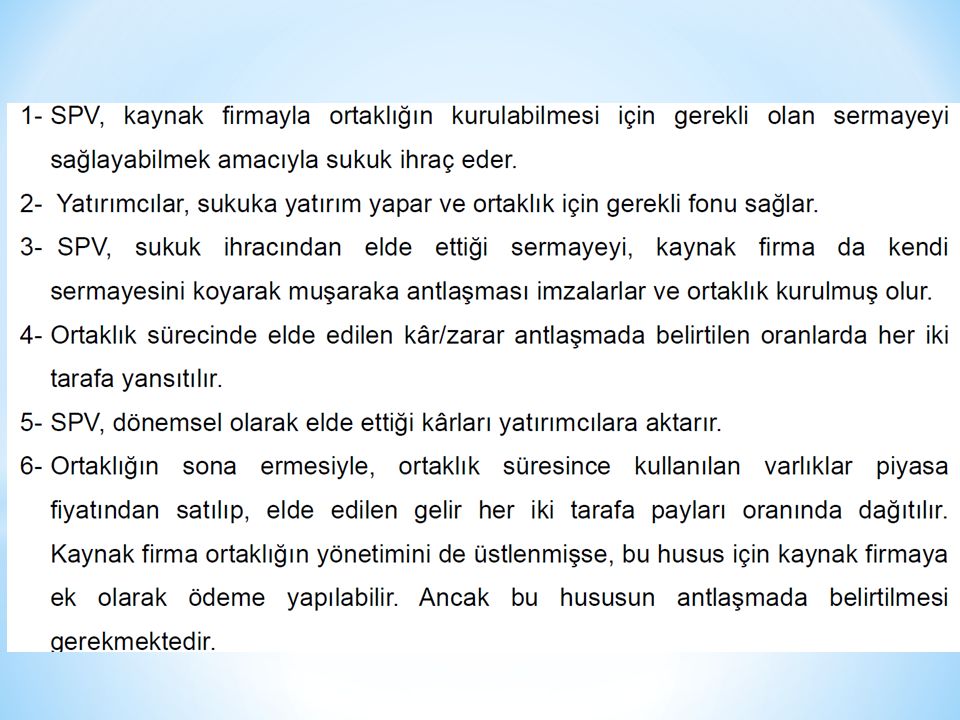

SUKUK ÇEŞİTLERİ 2. Dayandıkları Sözleşme Çeşitlerine Göre Sukuk 2.2. Kira Sözleşmesine Dayalı Sukuk İcara Sukuk; 2.3. Satış Sözleşmesine Dayalı Sukuk Murabaha Sukuk Selem Sukuk İstisna Sukuk 2.4. Ortaklık Sözleşmesine Dayalı Sukuk Mudaraba Sukuk Muşaraka Sukuk 2.5. Vekalet Sözleşmesine Dayalı Sukuk Wakala Sukuk

18

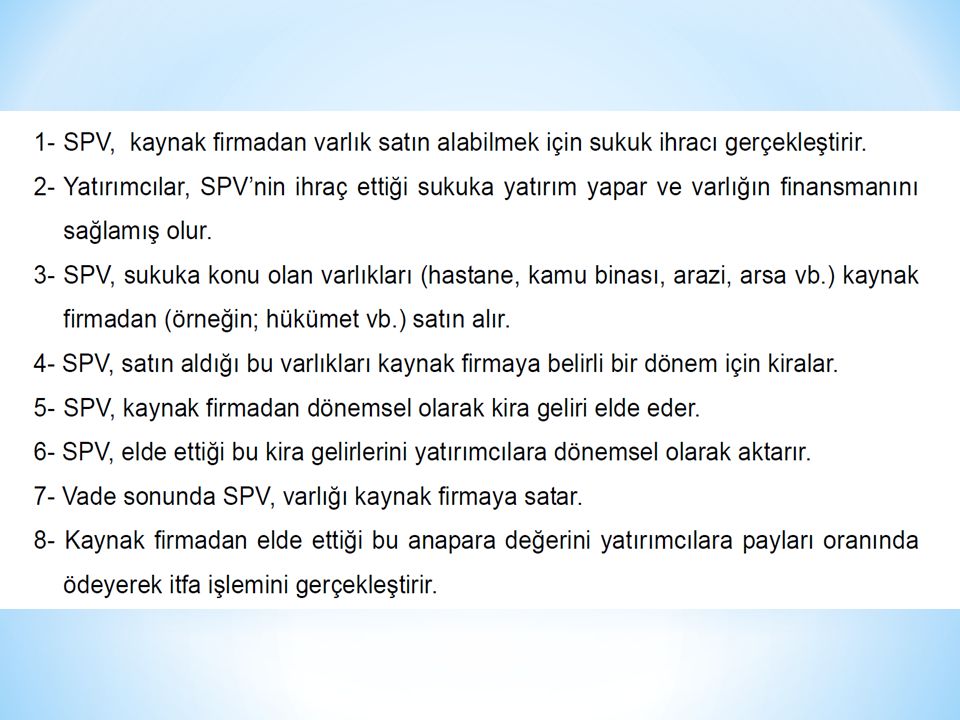

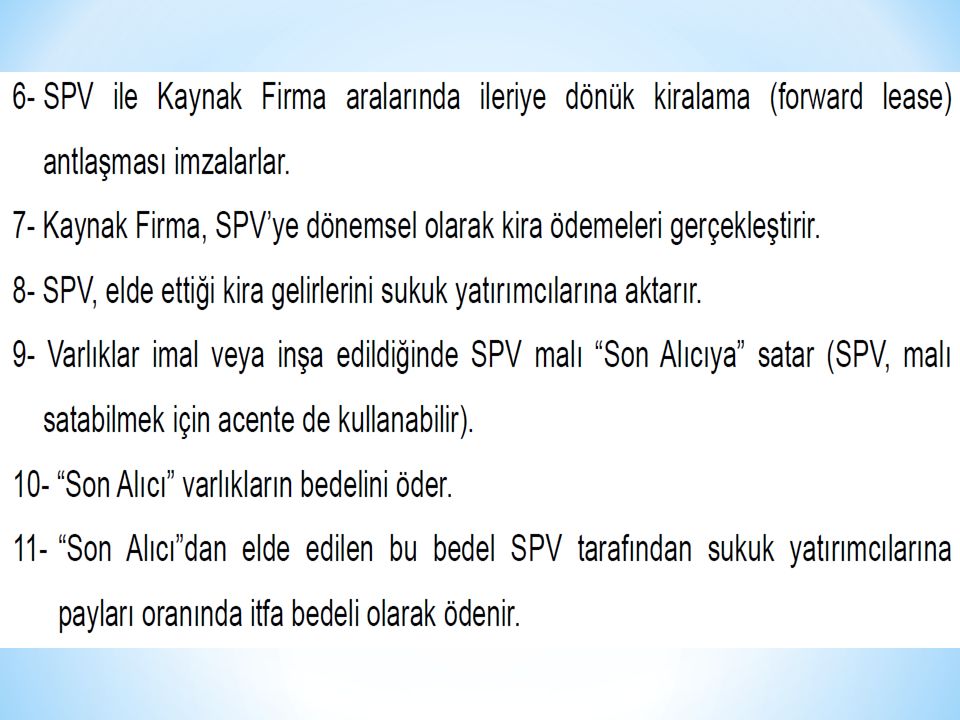

İCARA SUKUK Şekil 1.1. İcara Sukukun İşleyişi

20

Çizelge 1.1. Dünyada Kamu ve Özel Sektör Tarafından Gerçekleştirilen İcara Sukuk İhraçları (Ocak 2014 – Haziran 2014, 200 milyon $ dan fazla olan) Kaynak: IIFM Sukuk Report, 2014. İhraç Yılı İhraççı Ülke İhracı gerçekleştiren Kurum/Kuruluş Yerel/ Uluslararası Kamu/Özel Sektör Milyon $ Vade 2014 Senegal Senegal Hükümeti Yerel Kamu 201 4 Suudi Arabistan Ulusal Petrokimya Şirketi Özel Sektör 319 5 Birleşik Arap Emirlikleri Damac Gayrimenkulleri Uluslararası 650 İngiltere İngiltere Hükümeti 339 Pakistan Pakistan Hükümeti 492 3 Dubai Hükümeti 750 15 Endonezya Endonezya Hükümeti 1664 Türkiye T.C. Hükümeti 602 2 1333 Suudi Arabistan Elektrik Şirketi 1200 10

21

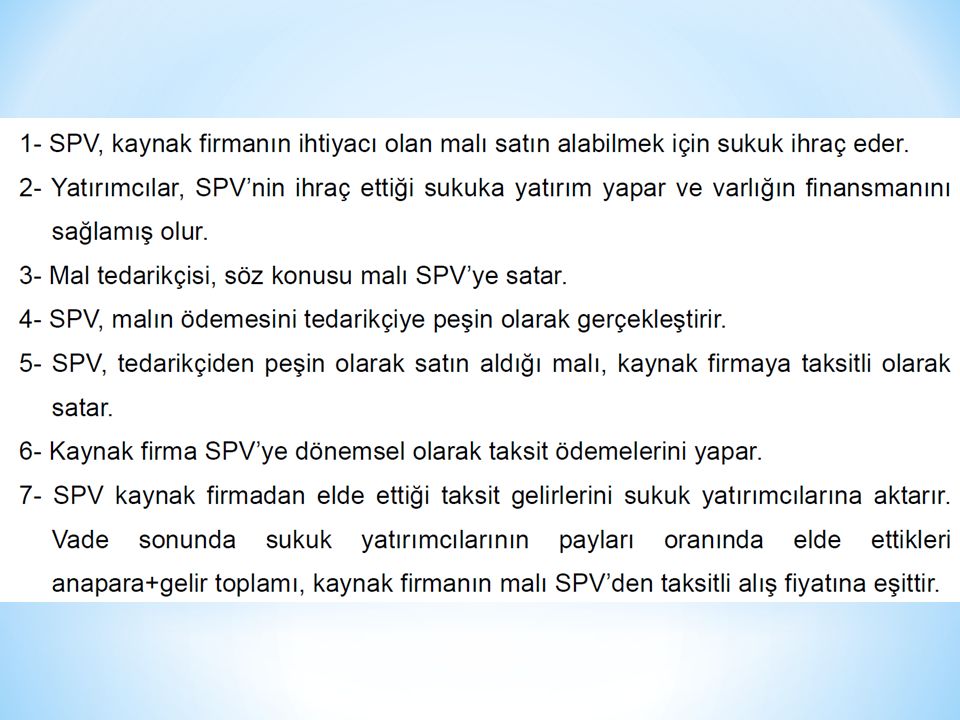

MURABAHA SUKUK Şekil 1.2. Murabaha Sukukun İşleyişi

23

Çizelge 1.2. Dünyada Kamu ve Özel Sektör Tarafından Gerçekleştirilen Murabaha Sukuk İhraçları (Ocak 2014 – Haziran 2014, 200 milyon $ dan fazla olan) Kaynak: IIFM Sukuk Report, 2014. İhraç Yılı İhraççı Ülke İhracı gerçekleştiren Kurum/Kuruluş Yerel/ Uluslarararası Kamu/Özel Sektör Milyon $ Vade 2014 Malezya Malezya Hükümeti Yerel Kamu 2038 5 Malezya Merkez Bankası 1209 10 Katar Katar Merkez Bankası 3018 4 Türkiye Türkiye Finans Katılım Bankası Uluslararası Özel Sektör 248 Albaraka Türk Katılım Bankası 350 500 DanaInfra Nasional Berhad 215 25 Malayan Banking Berhad 458 Bandar Malaysia Sdn. Bhd. 302

24

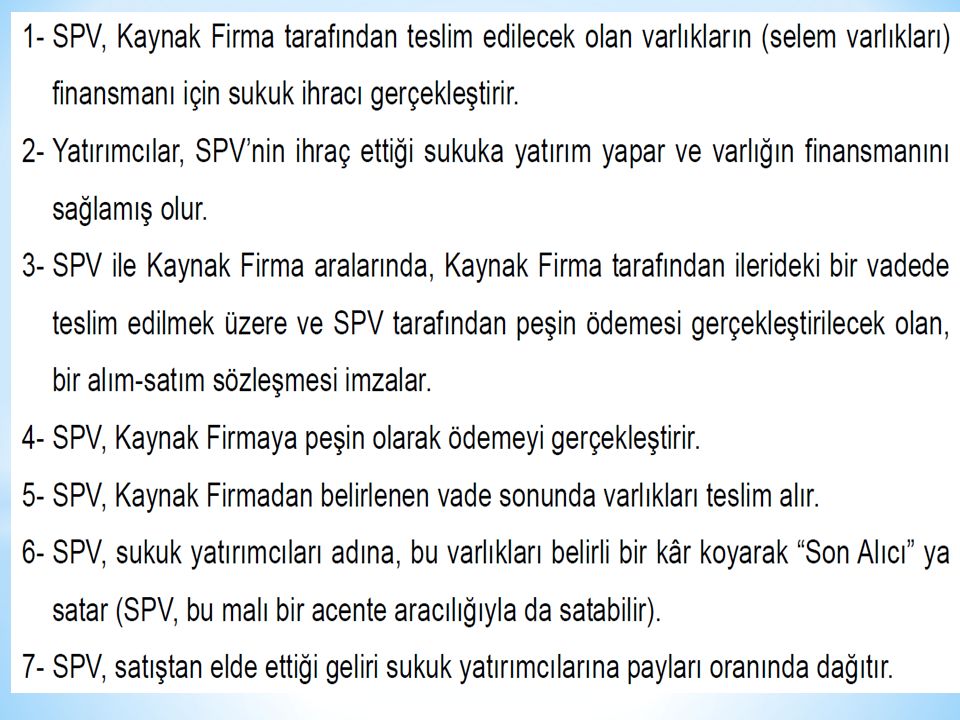

SELEM SUKUK Şekil 1.3. Selem Sukukun İşleyişi

26

SELEM SUKUK Selem sukuk türü için, Bahrain Merkez Bankası tarafından Bahrain Krallığı Hükümeti adına 36 milyon Bahrain Dinarı (BD) değerinde 91 gün vadeli sukuk ihracını örnek olarak gösterebiliriz. 1 BD = 8,06 Türk Lirası ( itibariyle)

değerinde 91 gün vadeli sukuk ihracını örnek olarak gösterebiliriz. 1 BD = 8,06 Türk Lirası ( itibariyle)")

27

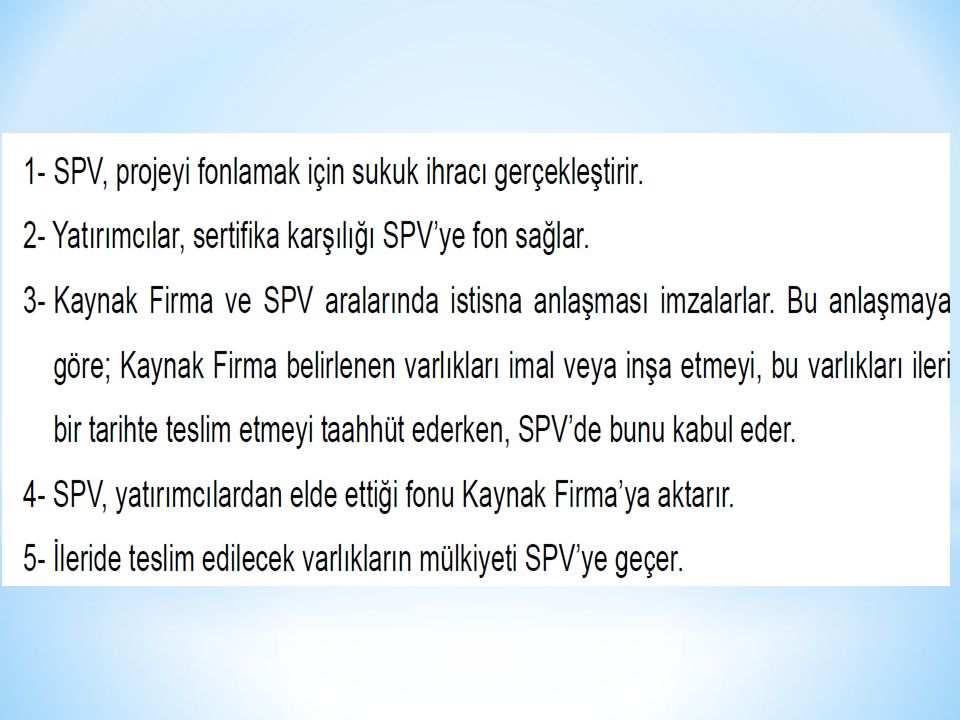

İSTİSNA SUKUK Şekil 1.4. İstisna Sukukun İşleyişi

30

İSTİSNA SUKUK Örneğin; Malezya Penang Köprüsü Projesi’nin yapımında İstisna Sukuku finansman aracı olarak kullanmıştır yılında gerçekleştirilen proje için ihraç edilen İstisna Sukuk değeri 695 milyon Malezya Ringiti’dir (RM). Ayrıca, Malezya’da 2005 yılında gerçekleştirilen elektrik enerjisi projesinde (Jimah Energy Ventures) de 4,847 milyar RM değerinde İstisna Sukuk ihraç edilmiştir. 1 RM = 0,70 Türk Lirası ( itibariyle)

. Ayrıca, Malezya’da 2005 yılında gerçekleştirilen elektrik enerjisi projesinde (Jimah Energy Ventures) de 4,847 milyar RM değerinde İstisna Sukuk ihraç edilmiştir. 1 RM = 0,70 Türk Lirası ( itibariyle)")

31

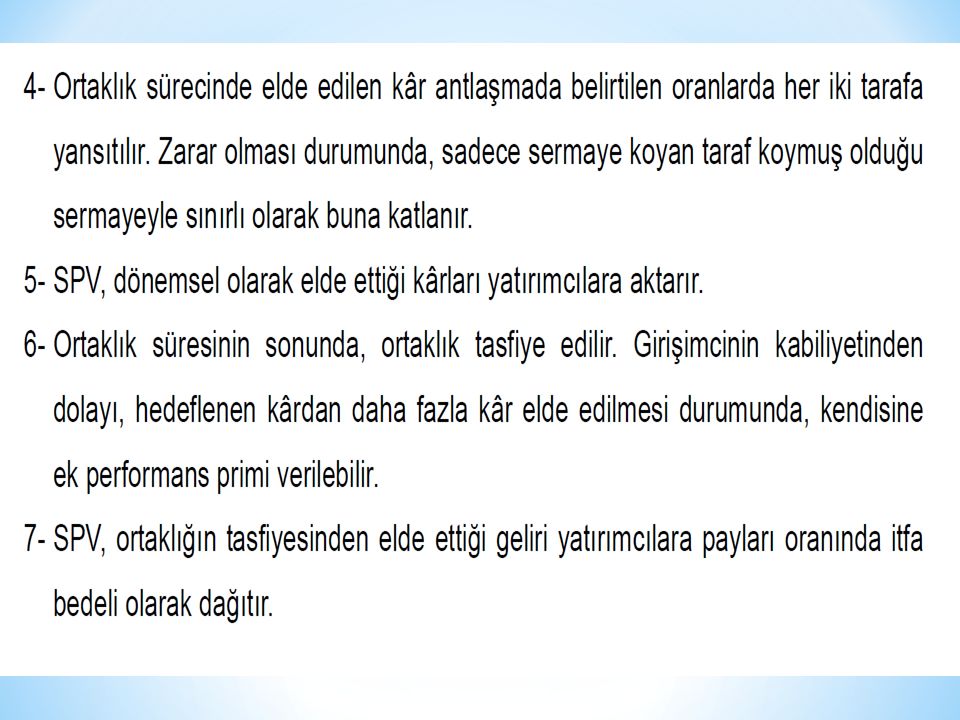

MUDARABA SUKUK Şekil 1.5. Mudaraba Sukukun İşleyişi

34

Çizelge 1.3. Dünyada Özel Sektör Tarafından Gerçekleştirilen Mudaraba Sukuk İhraçları (Ocak Haziran 2014 dönemi, 200 milyon $ dan fazla olan) İhraç Yılı İhraççı Ülke İhracı gerçekleştiren Kurum/Kuruluş Yerel/ Uluslarararası Kamu/Özel Sektör Milyon $ Vade 2013 Birleşik Arap Emirlikleri Dana Gas Uluslararası Özel Sektör 850 30 GEMS Eğitim 200 Sürekli (Perpetual) Dubai İslam Bankası 1000 Sürekli (Perpetual) Kaynak: IIFM Sukuk Report, 2014.

Dubai İslam Bankası Sürekli (Perpetual) Kaynak: IIFM Sukuk Report,")

35

MUŞARAKA SUKUK Şekil 1.6. Muşaraka Sukukun İşleyişi

37

Çizelge 1.4. Dünyada Özel Sektör Tarafından Gerçekleştirilen Muşaraka Sukuk İhraçları (Ocak Haziran 2014 dönemi, 200 milyon $ dan fazla olan) İhraç Yılı İhraççı Ülke İhracı gerçekleştiren Kurum/Kuruluş Yerel/ Uluslarararası Kamu/Özel Sektör Milyon $ Vade 2013 Malezya BGSM Management Sdn. Bhd. Yerel Özel Sektör 1743 4 Singapur First Resources Uluslararası 238 7 Suudi Arabistan Sadara Kimya Şirketi 2000 16 Kaynak: IIFM Sukuk Report, 2014.

38

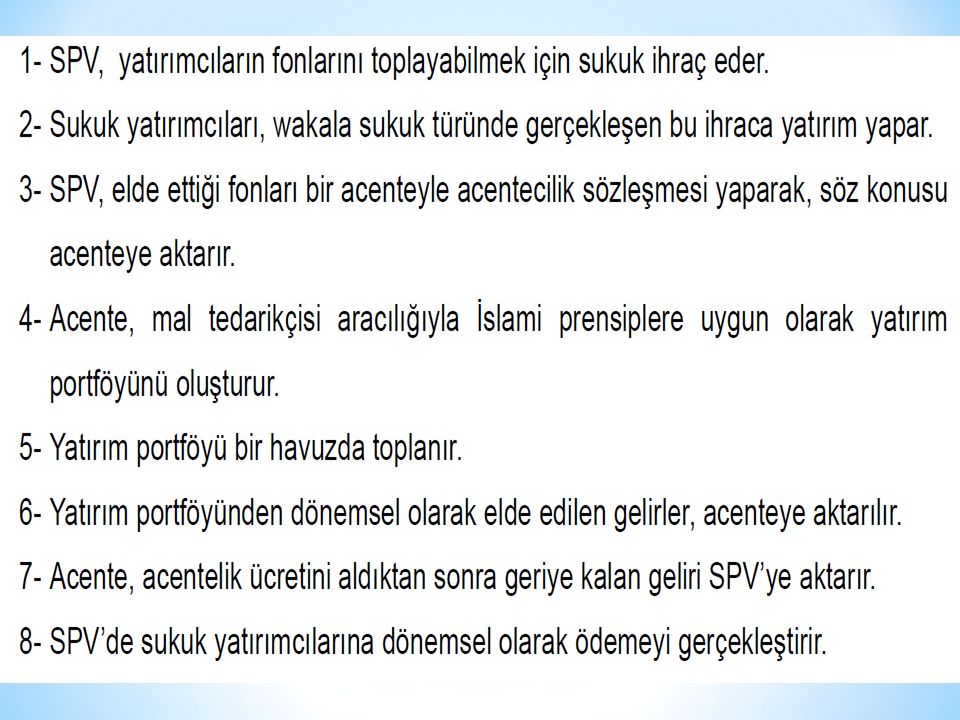

WAKALA SUKUK Şekil 1.7. Wakala Sukukun İşleyişi

40

Çizelge 1.5. Dünyada Özel Sektör Tarafından Gerçekleştirilen Wakala Sukuk İhraçları (Ocak Haziran 2014 dönemi, 200 milyon $ dan fazla olan) İhraç Yılı İhraççı Ülke İhracı gerçekleştiren Kurum/Kuruluş Yerel/ Uluslarararası Kamu/Özel Sektör Milyon $ Vade 2014 Birleşik Arap Emirlikleri Emaar Alışveriş Merkezleri Grubu Uluslararası Özel Sektör 750 10 Suudi Arabistan Dar Al Arkan Gayrimenkul 400 5 2013 Sharjah İslam Bankası 500 Kaynak: IIFM Sukuk Report, 2014.

41

3. DİĞER SUKUK ÇEŞİTLERİ 3.1. HİBRİD SUKUK

42

HİBRİD SUKUK Hibrid sukuk, önceki bölümlerde açıklamaya çalıştığımız sukuk türlerinin bir araya getirilerek bir varlık havuzu oluşturulmasıyla meydana gelen karma sukuk türüdür. Örneğin; icara, murabaha ve istisna sukuk türlerinin bir araya getirilerek varlık havuzu oluşturulması hibrid sukuk türünü teşkil etmektedir.

43

HİBRİD SUKUK Hibrid sukuk türünün tercih edilmesinde iki temel amaç söz konusudur: 1. Yatırım ve projelerin aynı anda farklı finansmana ihtiyaç duymasıdır. 2. Yatırımın likit özelliğinin artırılması ve ikincil piyasada işlevsel hale getirilmesi isteğidir.

44

Kaynak: IIFM Sukuk Report, 2014.

Çizelge 1.6. Dünyada Kamu ve Özel Sektör Tarafından Gerçekleştirilen Hibrid Sukuk İhraçları (Ocak 2014-Haziran 2014 dönemi, 200 milyon $ dan fazla olan) İhraç Yılı İhraççı Ülke İhracı gerçekleştiren Kurum/Kuruluş Yerel/ Uluslararası Kamu/Özel Sektör Milyon $ Vade 2014 Malezya Malezya İhracat-İthalat Bankası Uluslararası Kamu 300 5 Türkiye Kuveyt Türk Katılım Bankası Özel Sektör 500 Suudi Arabistan Suudi Telekom Yerel 533 10 Suudi Yatırım Bankası Ulusal Ticaret Bankası 1300 TNB Batı Enerji Limited 393 20 Kaynak: IIFM Sukuk Report, 2014.

İhraç Yılı. İhraççı Ülke. İhracı gerçekleştiren Kurum/Kuruluş. Yerel/ Uluslararası. Kamu/Özel Sektör. Milyon $ Vade Malezya. Malezya İhracat-İthalat Bankası. Uluslararası. Kamu Türkiye. Kuveyt Türk Katılım Bankası. Özel Sektör Suudi Arabistan. Suudi Telekom. Yerel Suudi Yatırım Bankası. Ulusal Ticaret Bankası TNB Batı Enerji Limited Kaynak: IIFM Sukuk Report,")

45

SUKUKA İLİŞKİN BAZI KAVRAMLAR

Corporate sukuk Sovereign sukuk Quasi-sovereign sukuk Convertible sukuk Asset-backed sukuk Asset-based sukuk

46

SUKUKUN GELENEKSEL BONODAN FARKLARI

Bonoda ikili bir yapı : Borçlu - Alacaklı Sukukta üçlü bir yapı: İhraççı-Kaynak Firma- Yatırımcı Bonoda getiri: faiz, Sukukta getiri: kira geliri ya da kar payı, Bonoda yatırımcı için mülkiyet hakkı yok. Sukukta yatırımcı için payları oranında mülkiyet hakkı var. Bono ihracında İslami prensiplere uyum gözetilmez. Sukuk ihracında İslami prensiplere uyum şarttır.

47

SUKUKUN HİSSE SENEDİNDEN FARKLARI

Hisse senedi yatırımcıya ortaklık hakkı verir. Sukuk yatırımcılara dayandığı varlık üzerinden payları oranında mülkiyet hakkı verir. Hisse senedinde rüçhan hakkı (yeni payı öncelikli alma hakkı), oy kullanma hakkı vb. haklar söz konusudur. Sukukta bu haklar mevzubahis değildir. Hisse senedi getirisi: kar payı ve sermaye kazancı Sukukun getirisi: kira geliri ya da kar payı Hisse senedi İslami prensiplere uygun olarak ihraç edilmek zorunda değildir. Sukuk ihracı İslami prensiplerle uyumlu olmak zorundadır.

, oy kullanma hakkı vb. haklar söz konusudur. Sukukta bu haklar mevzubahis değildir. Hisse senedi getirisi: kar payı ve sermaye kazancı. Sukukun getirisi: kira geliri ya da kar payı. Hisse senedi İslami prensiplere uygun olarak ihraç edilmek zorunda değildir. Sukuk ihracı İslami prensiplerle uyumlu olmak zorundadır.")

48

SUKUKUN KREDİ DERECELENDİRİLMESİ VE DEFAULT RİSKİ

Kredi derecendirmesi «borçlunun finansal yükümlülüğünün tamamını zamanında geri ödeme kapasitesi ve istekliliği hakkındaki görüşü» yansıtmaktadır (Seval, 2014). Borç alanın borç verene zamanında anapara ve faizi ödeyememesi riskine geri ödememe riski (default risk) denir. Bir ülkenin kredi derecelendirme notu BBB bandında ya da altında ise, uluslararası yatırımcılar o ülkede yatırıma pek sıcak bakmazlar.

. Borç alanın borç verene zamanında anapara ve faizi ödeyememesi riskine geri ödememe riski (default risk) denir. Bir ülkenin kredi derecelendirme notu BBB bandında ya da altında ise, uluslararası yatırımcılar o ülkede yatırıma pek sıcak bakmazlar.")

49

KREDİ NOTLARI Kaynak: Ahmad, 2013

50

KÜRESEL ÖLÇEK VE ULUSAL ÖLÇEKTE KREDİ NOTLARI

Küresel Ölçekte Kredi Notu (Global Scale Ratings) Ulusal Ölçekte Kredi Notu (National Scale Ratings) Bank Asya Katılım Bankası BB+ A Kuveyt Türk Katılım Bankası BBB- A+ Kaynak: Ahmad,2013

Ulusal Ölçekte Kredi Notu (National Scale Ratings) Bank Asya Katılım Bankası. BB+ A. Kuveyt Türk Katılım Bankası. BBB- A+ Kaynak: Ahmad,2013.")

51

SUKUKTA DEFAULT RİSKİ Bir varlığa dayanması nedeniyle sukuk, geleneksel tahvile göre daha az default riski barındırır. Malezya’da Johor Şirketi, Ingress Sukuk, Tracoma Holdings ve Nam Fatt Berhad sukukta default problemiyle karşılaşan şirketlerdir (Zakaria, Isa ve Abidin, 2012) . Körfez İşbirliği Konseyi ülkelerinde yer alan Investment Dar, Saad Group ve Dubai World’s Nakheel gibi şirketler de geri ödeme problemiyle karşılaşmışlardır.

. Körfez İşbirliği Konseyi ülkelerinde yer alan Investment Dar, Saad Group ve Dubai World’s Nakheel gibi şirketler de geri ödeme problemiyle karşılaşmışlardır.")

52

SUKUKTA DEFAULT RİSKİ Malezya’da döneminde 24 adet sukuk ihracında default problemi yaşanmıştır. Default görülen sukuk yapıları daha çok debt- based diye nitelendirilen «icara, murabaha, istisna ve selem» sukuk yapılarıdır. Equity-based diye nitelendirilen mudaraba ve muşaraka sukuk yapılarında default görülme sıklığı daha azdır.

53

SUKUKUN KREDİ DERECELENDİRİLMESİ

Standard & Poors 2014 sonuna kadar 50 milyar dolardan fazla sukuk ihracı değerlendirdi. Standard & Poors sukuk ihraççısının kredibilitesi üzerinden analizlere odaklanmaktadır. Sukuk ihraçlarının İslami prensiplere uyumu ile ilgili herhangi bir kriter gözetmemektedir. Bu gerekçeyle, İslami Finans ürünlerinin ayrıca değerlendirilebileceği bir kredi değerlendirme sistemine ihtiyaç duyulmaktadır.

54

Kredi Derecelendirme Yılı

Dünyada Sukuk İhraç Şirketlerin Kredi Notları Yükümlü (Kaynak) Kurum / Kuruluş / Şirket Ülke Sukuk İhracı Gerçekleştiren Özel Amaçlı Şirket Kamu Sektörü / Özel Sektör Kredi Derecelendirme Yılı Kredi Notu Sime Darby Limited Malezya Sime Darby Küresel Limited Şirketi Özel Sektör 2013 A Dubai Elektrik ve Su Kurumu Birleşik Arap Emirlikleri Dubai Elektrik ve Su Kurumu Sukuk Limited Şirketi BBB Suudi Elektrik Şirketi Suudi Arabistan Suudi Elektrik Küresel Sukuk Şirketi 2 AA- Hong Kong (Özel Yönetim Bölgesi) Hong Kong (Çin) Hong Kong Sukuk Limited Şirketi Kamu Sektörü 2014 AAA Şarika Emirliği Şarika Sukuk Limited Şirketi Güney Afrika Cumhuriyeti Güney Afrika ZAR Milli Sermaye Fonu Limited BBB- Lüksemburg Büyük Dükalığı Lüksemburg Lüksemburg Hazine Menkul Kıymetleri Limited Şirketi Kaynak: Standard & Poors, 2014

Kurum / Kuruluş / Şirket. Ülke. Sukuk İhracı Gerçekleştiren Özel Amaçlı Şirket. Kamu Sektörü / Özel Sektör. Kredi Derecelendirme Yılı. Kredi Notu. Sime Darby Limited. Malezya. Sime Darby Küresel Limited Şirketi. Özel Sektör A. Dubai Elektrik ve Su Kurumu. Birleşik Arap Emirlikleri. Dubai Elektrik ve Su Kurumu Sukuk 2013 Limited Şirketi. BBB. Suudi Elektrik Şirketi. Suudi Arabistan. Suudi Elektrik Küresel Sukuk Şirketi 2. AA- Hong Kong (Özel Yönetim Bölgesi) Hong Kong (Çin) Hong Kong Sukuk 2014 Limited Şirketi. Kamu Sektörü AAA. Şarika Emirliği. Şarika Sukuk Limited Şirketi. Güney Afrika Cumhuriyeti. Güney Afrika. ZAR Milli Sermaye Fonu Limited. BBB- Lüksemburg Büyük Dükalığı. Lüksemburg. Lüksemburg Hazine Menkul Kıymetleri Limited Şirketi. Kaynak: Standard & Poors,")

55

Dünya Sukuk Piyasasına İlişkin Genel Değerlendirme Şekil 2. 1

Dünya Sukuk Piyasasına İlişkin Genel Değerlendirme Şekil 2.1. Küresel (yerel para birimi + uluslararası para birimi) anlamda toplam sukuk ihracı (milyar dolar) Kaynak: IIFM Sukuk Report, 2014.

anlamda toplam sukuk ihracı (milyar dolar) Kaynak: IIFM Sukuk Report,")

56

Dünya Sukuk Piyasasına İlişkin Genel Değerlendirme

Çizelge 2.1. Ocak 2001-Haziran 2014’te ülkeler tarafından gerçekleştirilen sukuk ihraçlarının oransal dağılımı (% ) Kaynak: IIFM Sukuk Report, 2014.

Kaynak: IIFM Sukuk Report,")

57

Şekil 2.2. Dünyada yerel para birimiyle yapılan sukuk ihraçlarının yapısı (Ocak 2013 –Haziran 2014)

Kaynak: IIFM Sukuk Report, 2014.

58

Şekil 2.3. Dünyada uluslararası para birimiyle yapılan sukuk ihraçlarının yapısı (Ocak Haziran 2014) Kaynak: IIFM Sukuk Report, 2014.

59

2.4. Dünyada yerel para birimiyle yapılan sukuk ihraçlarının yapısı (Ocak 2013 –Haziran 2014)

Kaynak: IIFM Sukuk Report, 2014.

60

Şekil 2.5. Dünyada uluslararası para birimi cinsinden sukuk ihraçlarının ihraç edenin statüsüne göre ayrımı (Ocak 2013 – Haziran 2014) Kaynak: IIFM Sukuk Report, 2014.

61

MALEZYA SUKUK PİYASASI

İlk sukuk 1990 yılında Malezya’da yabancı sermayeli bir şirket olan Shell Malezya tarafından çıkarıldı. Malezya para birimi olan ringgit (RM) cinsinden çıkarılan bu sukuk 125 milyon RM, yaklaşık olarak 30 milyon dolara (USD) eşdeğerdi (Senşoy, 2012). Malezya Hükümetinin uluslararası yatırımcılara yönelik olarak ilk sukuk ihracı ise Haziran 2002’de gerçekleşmiştir. Bu sukuk ihracı “Malaysia Global Sukuk Incorporation” adlı Özel Amaçlı Şirket (SPV) tarafından gerçekleştirilmiştir. Bu sukuk ihracı Kuala Lumpur’da ve çevresinde bulunan 2 adet devlet hastanesini, 1 adet devlete ait yaşam merkezini ve 1 adet hükümet konağını finanse etmek amacıyla yapılmıştır. İcara sukuk türünde 600 milyon dolar olarak gerçekleştirilen bu ihraç, 5 yıl vadeli olup 6 aylık “LIBOR+95 baz puan” geri ödemelerle gerçekleştirilmiştir. Bu ihraç Standard&Poor’s tarafından BBB+ notu ile derecelendirilmiştir (IIFM, 2010).

cinsinden çıkarılan bu sukuk 125 milyon RM, yaklaşık olarak 30 milyon dolara (USD) eşdeğerdi (Senşoy, 2012). Malezya Hükümetinin uluslararası yatırımcılara yönelik olarak ilk sukuk ihracı ise Haziran 2002’de gerçekleşmiştir. Bu sukuk ihracı Malaysia Global Sukuk Incorporation adlı Özel Amaçlı Şirket (SPV) tarafından gerçekleştirilmiştir. Bu sukuk ihracı Kuala Lumpur’da ve çevresinde bulunan 2 adet devlet hastanesini, 1 adet devlete ait yaşam merkezini ve 1 adet hükümet konağını finanse etmek amacıyla yapılmıştır. İcara sukuk türünde 600 milyon dolar olarak gerçekleştirilen bu ihraç, 5 yıl vadeli olup 6 aylık LIBOR+95 baz puan geri ödemelerle gerçekleştirilmiştir. Bu ihraç Standard&Poor’s tarafından BBB+ notu ile derecelendirilmiştir (IIFM, 2010).")

62

Şekil 2.7. Malezya’nın 2002’de gerçekleştiği sukuk ihracında yatırımcının coğrafi dağılımı

Kaynak: IIFM Sukuk Report, 2010

63

Şekil 2.8. Malezya’nın Dünya Sukuk Piyasasından Aldığı Pay (2008-2013)

Kaynak: Bloomberg, KFH, MIFC.

64

Çizelge 2.2. Malezya’nın sukuk ihraç edene ve yatırımcılarına yönelik teşvikleri

Kaynak: MIFC.

65

Şekil 2.9. Malezya hükümeti tarafından ihraç edilen 5 yıl vadeli sukuk ve geleneksel tahvilin getiri oranlarının karşılaştırılması Kaynak: Malezya Merkez Bankası.

66

MALEZYA SUKUK PİYASASI

Sukuk, Malezya’da “Malezya Menkul Kıymetler Komisyonu” (Securities Commission Malaysia (SC)) yetkisi alanında ve 2007 yılında çıkarılan “Sermaye Piyasaları ve Hizmetleri Kanununa” tabidir. Malezya’da sukuk ihraç etmek için, Malezya Menkul Kıymetler Komisyonu (SC) tarafından tanınan ve ilan edilen kişilerden oluşan İslam Hukuku Danışma Kurulu tarafından onay alınması gerekmektedir. Bu danışma kurulu kararını verirken Malezya Merkez Bankası’nda yer alan İslam Hukuku Danışma Kurulu ile birlikte hareket edebilmektedir. Bu 2 danışma kurulu İslam finans ile ilgili düzenleme yapma yetkisine de sahiptirler. Sukuk ihraçları SC tarafından tanınan kredi derecelendirme kuruluşları tarafından derecelendirmeye tabi tutulması gerekmektedir.

) yetkisi alanında ve 2007 yılında çıkarılan Sermaye Piyasaları ve Hizmetleri Kanununa tabidir. Malezya’da sukuk ihraç etmek için, Malezya Menkul Kıymetler Komisyonu (SC) tarafından tanınan ve ilan edilen kişilerden oluşan İslam Hukuku Danışma Kurulu tarafından onay alınması gerekmektedir. Bu danışma kurulu kararını verirken Malezya Merkez Bankası’nda yer alan İslam Hukuku Danışma Kurulu ile birlikte hareket edebilmektedir. Bu 2 danışma kurulu İslam finans ile ilgili düzenleme yapma yetkisine de sahiptirler. Sukuk ihraçları SC tarafından tanınan kredi derecelendirme kuruluşları tarafından derecelendirmeye tabi tutulması gerekmektedir.")

67

SUUDİ ARABİSTAN SUKUK PİYASASI

Suudi Arabistan Krallığı’nda ilk sukuk ihracı yılında “HANCO Rent-a-Car” şirketi tarafından Karavan kiralaması yapılmak üzere icara sukuk türünde 3 yıl vadeli olarak gerçekleştirilmiştir (Ahmad, 2010).

.")

68

SUUDİ ARABİSTAN SUKUK PİYASASI Şekil 2. 10

SUUDİ ARABİSTAN SUKUK PİYASASI Şekil Suudi Arabistan sukuk ihraç rakamları Kaynak: IFIS, Zawya.

69

SUUDİ ARABİSTAN SUKUK PİYASASI Şekil 2. 11

SUUDİ ARABİSTAN SUKUK PİYASASI Şekil Suudi Arabistan sukuk ihraç rakamları Kaynak: IFIS, Zawya.

70

SUUDİ ARABİSTAN SUKUK PİYASASI

2012’nin ilk çeyreğinde, Cidde’de yer alan Kral Abdulaziz Uluslararası Havalimanı’nın finansmanı için, Sivil Havacılık Genel Otoritesi 4 milyar dolar değerinde sukuk ihracı gerçekleştirmiştir (Saudi Hollandi Capital, 2013). Bu ihraç 10 yıl vadeli olarak gerçekleştirilmiştir ve Maliye Bakanlığı garantör olarak yer almıştır. Bu ihraç kamu tarafından yapılan sukuk ihracı bağlamında gösterge niteliğindedir (Saudi Hollandi Capital, 2013).

. Bu ihraç 10 yıl vadeli olarak gerçekleştirilmiştir ve Maliye Bakanlığı garantör olarak yer almıştır. Bu ihraç kamu tarafından yapılan sukuk ihracı bağlamında gösterge niteliğindedir (Saudi Hollandi Capital, 2013).")

71

SUUDİ ARABİSTAN SUKUK PİYASASI

Suudi Arabistan’da ihraçlar Mudaraba, Muşaraka, Murabaha, İcara, Wakala sukuk türlerinde gerçekleştirilmiştir. Suudi Arabistan Borsası’nda (Tadawul) kamu ve özel sektör tarafından yapılan ihraçlar işlem görmektedir. Sukuk ihraçları 2011 öncesinde daha çok 10 ve 20 yıl vadeliyken, 2011 sonrasında daha çok 5 yıl vadeli olarak gerçekleştirilmiştir.

kamu ve özel sektör tarafından yapılan ihraçlar işlem görmektedir. Sukuk ihraçları 2011 öncesinde daha çok 10 ve 20 yıl vadeliyken, 2011 sonrasında daha çok 5 yıl vadeli olarak gerçekleştirilmiştir.")

72

SUUDİ ARABİSTAN SUKUK PİYASASI

Suudi Arabistan’da uluslararası sukuk ihracı gerçekleştirenlerin başında İslam Kalkınma Bankası (İKB), Earlier Dar Al-Arkan ve Saudi Elektrik Şirketi gelmektedir (Saudi Hollandi Capital, 2013). Uluslararası sukuk ihracında genellikle İcara Sukuk ve Wakala Sukuk türü kullanılmaktadır. Uluslarararası sukuk ihraçları ihracın yapısına ve vadesine göre değişmekle birlikte, “sabit oranda getiri” üzerinden ihraç edilmektedir. Ayrıca ihraçların vadesi genelde 5 yıldır (Saudi Hollandi Capital, 2013).

, Earlier Dar Al-Arkan ve Saudi Elektrik Şirketi gelmektedir (Saudi Hollandi Capital, 2013). Uluslararası sukuk ihracında genellikle İcara Sukuk ve Wakala Sukuk türü kullanılmaktadır. Uluslarararası sukuk ihraçları ihracın yapısına ve vadesine göre değişmekle birlikte, sabit oranda getiri üzerinden ihraç edilmektedir. Ayrıca ihraçların vadesi genelde 5 yıldır (Saudi Hollandi Capital, 2013).")

73

SUUDİ ARABİSTAN SUKUK PİYASASI

2013 yılı Nisan ayında, Suudi Arabistan Elektrik Şirketi 30 yıl vadeli İcara Sukuk türünde sukuk ihracı gerçekleştirmiştir. 30 yıl vadeli sukuk ihracı dünyada ilk kez Suudi Arabistan’da gerçekleştirilmiştir. Bu ihraç, sadece yerel yatırımcılara yönelik olmuştur. Bu vadede ihraç, İslami finansta bir yenilik olmuştur ve örnek teşkil etmektedir. Bu ihracın detaylarını şu şekildedir:

74

Çizelge 2.5. Suudi Arabistan Elektrik Şirketi tarafından gerçekleştirilen 30 yıl vadeli sukuk ihracı

Kaynak: IIFM Sukuk Report, 2014.

75

SUUDİ ARABİSTAN SUKUK PİYASASI

2003 yılında, Suudi Arabistan Hükümeti sermaye piyasalarını düzenlenmesi ve geliştirilmesi için ayrı bir düzenleyici kurum olarak Sermaye Piyasası Kurulu’nu (the Capital Market Authority (CMA)) kurdu (Elsheikh ve Tanega, 2011). Suudi Arabistan’da menkul kıymetleri düzenleyen yasalar ve düzenlemelerde (örneğin; sermaye piyasaları düzenleyen yasa) İslam Hukuku (Shairah) ya da İslami Tahvil (Sukuk)’ a ilişkin herhangi bir atıf bulunmamaktadır (Alshamrani, 2014). Bu bağlamda, ’e kadar gerçekleştirilen 15 adet sukuk ihracına ilişkin spesifik olarak herhangi bir yasal düzenleme yapılmamıştır (Hasan, 2010).

) kurdu (Elsheikh ve Tanega, 2011). Suudi Arabistan’da menkul kıymetleri düzenleyen yasalar ve düzenlemelerde (örneğin; sermaye piyasaları düzenleyen yasa) İslam Hukuku (Shairah) ya da İslami Tahvil (Sukuk)’ a ilişkin herhangi bir atıf bulunmamaktadır (Alshamrani, 2014). Bu bağlamda, ’e kadar gerçekleştirilen 15 adet sukuk ihracına ilişkin spesifik olarak herhangi bir yasal düzenleme yapılmamıştır (Hasan, 2010).")

76

SUUDİ ARABİSTAN SUKUK PİYASASI

Suudi Arabistan Ticaret ve Sanayi Bakanlığı ile Sermaye Piyasası Kurulu arasındaki düzenlemelerde sukuka ilişkin atıf bulunmaması, sukuk ihraçlarının İslam Hukuku’yla uyumlu olmadığı görüşünü hakim kılmıştır. Suudi Arabistan sukuk ihraçlarının kredi derecelendirilmesi de yaygın değildir. İkincil piyasa yeterince gelişmiş değildir. İhraçları düzenleme ve denetleme de sorunlar yaşanmaktadır.

77

ENDONEZYA SUKUK PİYASASI Endonezya sukuk piyasası Doğu Asya’da ihraç miktarı bakımından en büyük ikinci piyasadır. Ancak, geleneksel tahvil piyasası ülkede halen baskın bir rol üstlenmektedir. Endonezya sukuk piyasası halen gelişme aşamasında olup, Endonezya tahvil piyasasının % 7,4’lük kısmına sahiptir ve 2013 yılı sonunda ihraç edilen toplam sukuk değeri 12,3 milyar dolara ulaşmıştır.

78

ENDONEZYA SUKUK PİYASASI

Endonezya’da ilk sukuk ihracı, özel sektör tarafından 2002 yılında gerçekleştirilmiştir. Telekomünikasyon şirketi “Indosat” 175 milyar Endonezya Rupisi (IDR) (yaklaşık 13 milyon $) cinsinden 5 yıl vadeli mudaraba sukuk türünde ihraç gerçekleştirmiştir. Endonezya sukuk piyasasında ana oyuncu hükümettir. Sukuk ihraçlarının %95’i hükümet tarafından gerçekleştirilmiştir. Endonezya sukuk ihraçları için kurduğu özel amaçlı şirket Perusahaan Penerbit Surat Berharga Syraih Negara (PP SBSN)’dır. Hükümet altyapı ve tarım projelerinin finansmanında sukuku kullanmaktadır.

(yaklaşık 13 milyon $) cinsinden 5 yıl vadeli mudaraba sukuk türünde ihraç gerçekleştirmiştir. Endonezya sukuk piyasasında ana oyuncu hükümettir. Sukuk ihraçlarının %95’i hükümet tarafından gerçekleştirilmiştir. Endonezya sukuk ihraçları için kurduğu özel amaçlı şirket Perusahaan Penerbit Surat Berharga Syraih Negara (PP SBSN)’dır. Hükümet altyapı ve tarım projelerinin finansmanında sukuku kullanmaktadır.")

79

ENDONEZYA SUKUK PİYASASI

Sukuk ihraçlarının İslami prensiplerle uyumluluğuna onay veren Ulusal İslam Hukuku Kurulları var. Sukuk ihracı yapan 3 önemli şirket: PLN (Enerji), Bank Muamalat (Bankacılık) ve Indosat (Telekomünikasyon)

, Bank Muamalat (Bankacılık) ve Indosat (Telekomünikasyon)")

80

ENDONEZYA SUKUK PİYASASI

Şekil Endonezya Hükümetinin Yaptığı Sukuk İhraçlarına Yatırım Yapanların Dağılımı

81

TÜRKİYE SUKUK PİYASASI Çizelge 3. 1

TÜRKİYE SUKUK PİYASASI Çizelge 3.1. Türkiye’de Gerçekleşen Sukuk İhraçları

82

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

SPK 2010 SPK 2013

83

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Sukuk yerine kira sertifikası kavramı kullanılmıştır. Kira sertifikası “her türlü varlık ve hakkın finansmanını sağlamak amacıyla varlık kiralama (VKŞ) şirketi tarafından ihraç edilen ve sahiplerinin bu varlık veya haktan elde edilen gelirlerden payları oranında hak sahibi olmalarını sağlayan menkul kıymet” olarak tanımlanmıştır.

şirketi tarafından ihraç edilen ve sahiplerinin bu varlık veya haktan elde edilen gelirlerden payları oranında hak sahibi olmalarını sağlayan menkul kıymet olarak tanımlanmıştır.")

84

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Varlık Kiralama Şirketleri (VKŞ), 1- Bankalar, 2- Aracı kurumlar, 3- Gayrimenkul yatırım ortaklıkları, 4- Sermayelerinin %51 ve daha fazlası Hazine Müsteşarlığına ait ortaklıklar, tarafından kurulabilir.

, 1- Bankalar, 2- Aracı kurumlar, 3- Gayrimenkul yatırım ortaklıkları, 4- Sermayelerinin %51 ve daha. fazlası Hazine Müsteşarlığına ait. ortaklıklar, tarafından kurulabilir.")

85

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Varlık Kiralama Şirketleri (VKŞ), 1- Esas sözleşmesi için SPK’dan uygun görüş alınmış olması zorunludur. 2- Kuruluşu için istenen bilgi ve belgelerle SPK’ya başvurulur.

, 1- Esas sözleşmesi için SPK’dan. uygun görüş alınmış olması. zorunludur. 2- Kuruluşu için istenen bilgi ve. belgelerle SPK’ya başvurulur.")

86

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Varlık Kiralama Şirketleri (VKŞ), 1- Yönetim Kurulu en az 3 kişiden oluşur. 2- Yönetim Kurulu üyelerinin; yüksek öğrenim görmüş, sermaye piyasası veya bankacılık alanında en az 5 yıllık tecrübeye sahip olmaları gerekmektedir.

, 1- Yönetim Kurulu en az 3 kişiden. oluşur. 2- Yönetim Kurulu üyelerinin; yüksek öğrenim görmüş, sermaye piyasası veya bankacılık. alanında en az 5 yıllık tecrübeye. sahip olmaları gerekmektedir.")

87

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Varlık Kiralama Şirketleri (VKŞ) tarafından yurtiçinde ve yurtdışında ihraç edilecek kira sertifikaları, 1- Merkezi Kayıt Kuruluşu Anonim Şirketi (MKK) nezdinde elektronik ortamda kayden ihracı zorunludur.

tarafından yurtiçinde ve yurtdışında ihraç edilecek kira sertifikaları, 1- Merkezi Kayıt Kuruluşu Anonim. Şirketi (MKK) nezdinde elektronik. ortamda kayden ihracı zorunludur.")

88

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Kira sertifikaları, 1- Sahipliğe, 2- Yönetim sözleşmesine, 3- Alım-satıma, 4- Ortaklığa, 5- Eser sözleşmesine, dayalı olarak ya da bunların birlikte kullanılması ile Varlık Kiralama Şirketleri(VKŞ) tarafından ihraç edilebilirler.

tarafından ihraç edilebilirler.")

89

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Sahipliğe dayalı kira sertifikaları, kaynak kuruluşa veya üçüncü kişilere kiralanmak veya VKŞ adına yönetilmek üzere VKŞ tarafından kaynak kuruluştan devralınacak varlık ve hakların finansmanını sağlamak için ihraç edilen kira sertifikalarıdır.

90

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Yönetim sözleşmesine dayalı kira sertifikaları, kaynak kuruluşa ait varlık veya hakların vade boyunca kiralanması da dahil olmak üzere VKŞ lehine yönetilmesi neticesinde elde edilen gelirlerin sözleşme hükümleri çerçevesinde VKŞ’ ye aktarılması amacıyla ihraç edilen kira sertifikalarıdır.

91

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Alım-satıma dayalı kira sertifikaları, bir varlık veya hakkın VKŞ tarafından satın alınarak, bu tebliğin “VKŞ’ nin Kuruluşu ve Esası Sözleşmesi” ni kapsayan bölümünde ifade edilen şirketlere vadeli olarak satılması işleminde, varlık veya hak alımının finansmanını sağlamak için ihraç edilen kira sertifikalarıdır.

92

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Ortaklığa dayalı kira sertifikaları, VKŞ’nin ortak girişime ortak olmak amacıyla ihraç ettiği kira sertifikalarıdır. VKŞ (Sermaye) – Girişimci (Emek) VKŞ (Sermaye) – Girişimci (Emek+ Sermaye)

– Girişimci (Emek) VKŞ (Sermaye) – Girişimci (Emek+ Sermaye)")

93

TÜRKİYE SUKUK PİYASASININ HUKUKİ DAYANAKLAR AÇISINDAN GELİŞİMİ

Eser sözleşmesine dayalı kira sertifikaları, VKŞ’nin iş sahibi sıfatıyla taraf olduğu bir eser sözleşmesi kapsamında eserin meydana getirilmesini sağlamak amacıyla ihraç edilen kira sertifikalarıdır.

94

KİRA SERTİFİKALARINDA VERGİSEL DURUM

Kaynak Firma’dan Varlık Kiralama Şirketi’ne (VKŞ) ve de VKŞ’den tekrar Kaynağa satışlarda oluşacak gelirlere vergi muafiyeti var. Satış ve geri-satıştan Katma Değer Vergisi alınmıyor.

ve de VKŞ’den tekrar Kaynağa satışlarda oluşacak gelirlere vergi muafiyeti var. Satış ve geri-satıştan Katma Değer Vergisi alınmıyor.")

95

KİRA SERTİFİKALARINDA VERGİSEL DURUM

Yurtiçinde tüm vadeler için kira sertifikası yatırımcılarının ihraçlardan elde ettiği gelirlerden, 1. Tüzel kişilerden %0, 2. Gerçek kişilerden %10, stopaj kesintisi yapılmaktadır.

96

KİRA SERTİFİKALARINDA VERGİSEL DURUM

Yurtdışı kira sertifikası yatırımcılarının ihraçlardan elde ettiği gelirlerden, yıl vadeli %10, yıl vadeli %7, yıl vadeli %3, 4. 5 yıldan fazla %0, stopaj kesintisi yapılmaktadır.

97

KİRA SERTİFİKALARININ BORSADA İŞLEM GÖRMESİ

VKŞ’ler tarafından ihraç edilen kira sertifikaları Borsa İstanbul Borçlanma Araçları Piyasası’nda işlem görür. Kira sertifikalarının borsada işlem görmesine ilişkin esaslar, Borsa İstanbul’un tarihli, 401 sayılı genelgesiyle belirlenmiştir.

98

KİRA SERTİFİKALARININ BORSADA İŞLEM GÖRMESİ

VKŞ’ler tarafından ihraç edilen kira sertifikaları Borsa İstanbul Borçlanma Araçları Piyasası’nda işlem görür. Kira sertifikalarının borsada işlem görmesine ilişkin esaslar, Borsa İstanbul’un tarihli, 401 sayılı genelgesiyle belirlenmiştir.

99

KİRA SERTİFİKALARININ BORSADA İŞLEM GÖRMESİ

Günlük ortalama işlem hacmi, ’de 1,7 milyon TL, ’te 2,5 milyon TL, ’ün ilk 6 ayında 8,2 milyon TL,

100

ALBARAKA TÜRK KATILIM BANKASI SUKUK İHRACI

Albaraka Türk Katılım Bankası 2013 yılında, Türkiye’de ilk defa uygulanan murabaha sukuk yöntemiyle 200 milyon dolar tutarında 10 yıl vadeli % 7,75 kâr oranı ile sukuk ihracı gerçekleştirmiştir.

101

KUVEYT TÜRK KATILIM BANKASI SUKUK İHRACI

31 Ekim 2011 gerçekleştirilen, 350 milyon ABD doları değerinde ve 5 yıl vadeli yıllık % 5,875 kâr payı oranlı bu ihraç işlemine dünyanın önde gelen finans merkezlerinden 1,6 katı düzeyinde talep gelmiştir. Muadillerine kıyasla daha düşük bir maliyet ile gerçekleştirilen sukuk işlemi, Londra Borsası’nda kote edilmiştir. Ayrıca bu ihraç Fitch Ratings tarafından “BBB-” olarak derecelendirilmiştir

102

BANK ASYA KATILIM BANKASI SUKUK İHRACI

Bank Asya Katılım Bankası Mart 2013’te, TL cinsi 1 yıl vadeli ve % 7,1 getiri oranlı 125 milyon TL kira sertifikası ihracı gerçekleştirmiştir. Mart 2013’te gerçekleştirilen bu ihraçla, halka arzın yüzde 54'ü yurt içi bireysel, yüzde 46'sı kurumsal yatırımcılara tahsis edilmiştir (Bank Asya, 2013).

.")

103

TÜRKİYE FİNANS KATILIM BANKASI SUKUK İHRACI

Türkiye Finans Katılım Bankası, 2013 yılı Mayıs ayında uluslararası Sukuk piyasasında dünyanın önde gelen iki yatırım bankasının liderliğinde 5 yıl vadeli, % 3,95 getiri oranı ile 500 milyon dolarlık yabancı para cinsinden ilk kira sertifikası ihracını gerçekleştirmiştir (Türkiye Finans, 2013).

.")

104

T.C. HAZİNE MÜSTEŞARLIĞI KİRA SERTİFİKASI İHRAÇLARI

Kaynak: Hazine Müsteşarlığı Yatırımcı Kılavuzu (16 Şubat 2015 Tarihli)

")

105

Hazine’nin 30 eylül 2014 tarihli kira sertifikası ihracı

Kaynak: Hazine Müsteşarlığı.

106

SONUÇ VE ÖNERİLER Bireysel yatırımcıya yönelik arz artırılmalı Faizsiz finansman sağlayan kurum personellerine eğitim Ulusal Nitelikte İslam Hukuku Danışma Kurulu Yükseköğretimde faizsiz finans ile ilgili program sayısının artırılması Mudaraba-muşaraka sukuk yapılarının kullanımının artırılması

107

SONUÇ VE ÖNERİLER Sukukun tanıtımına ilişkin platformlar oluşturmalı AAOIFI’nin yayımlamış olduğu standartlara uyumun artırılması İslami Finans ürünlerinin derecelendirileceği ayrı kredi derecelendirme kuruluşları LIBOR yerine alternatif bir İslami bir endeks/ benchmark gösterilmeli Sukuk ihraç sürecinin standardizasyonun artırılmalı

108

SONUÇ VE ÖNERİLER Harmonizasyon için İİT’de ortak bir danışma kurulu Proje finansmanı bağlamında sukuk ihraçlarının yaygınlaştırılması (enerji, petrokimya, altyapı projeleri vb.) İkincil piyasasının geliştirilmesi Yeni yasal ve vergisel düzenlemelerin takibi Önemli raporların takibi (IFSB, IIFM raporları vb.)

İkincil piyasasının geliştirilmesi. Yeni yasal ve vergisel düzenlemelerin takibi. Önemli raporların takibi (IFSB, IIFM raporları vb.)")

109

SONUÇ VE ÖNERİLER Hazine’nin diğer sukuk türlerinde de ihraçlar gerçekleştirmesi SPK tebliğinde açıkça “sukuk ihraç sürecinde gerçekleştirilen tüm işlemlerin İslami prensiplerle uyumlu olmasının gerekliliği” hususuna atıf yapılması Asya Kalkınma Bankası ve Afrika Kalkınma Bankası ile sukuk konusunda işbirliği