Sunuyu indir

1

INCOTERMS 2010 Uluslararası Ticaret Odasının 7 inci gözden geçirme (revize) Incoterms klozları 2010 Eylül sonunda yayınlanmıştır.Gözden geçirilmiş (revize) yeni versiyonu ticarette ve taşımadaki yeni uygulamaları dikkate almaktadır. Incoterms taşıma maliyetlerinin dağılımını ,risk transferlerini ulusal ve uluslararası satış işlemlerde faaliyetlerin ayrıntılarını düzenler.

Incoterms klozları 2010 Eylül sonunda yayınlanmıştır.Gözden geçirilmiş (revize) yeni versiyonu ticarette ve taşımadaki yeni uygulamaları dikkate almaktadır. Incoterms taşıma maliyetlerinin dağılımını ,risk transferlerini ulusal ve uluslararası satış işlemlerde faaliyetlerin ayrıntılarını düzenler.")

3

Incoterms bir yasa değildir,ancak satış kontratına ilave olarak alıcı ve satıcı arasında üzerinde anlaşmaya varılması gerekir. Alıcı ve satıcı arasında üzerinde tam olarak mutabık kalınmışsa yürürlüğe girer.

4

Taraflar arasındaki belirli kontratlarda yer alan yasal ve özel hükümler, Incoterms’in yerine geçer. Bazı şartlara göre (örneğin:EXW ), ihracat için gümrük çıkış işlemlerini, ihracat izninin (lisans) alınmasını vs. alıcı sağlamak zorundadır. Ancak genel bir kural olarak gümrük ve dış ticaret yasalarına göre bunlardan satıcı ve ihracatçı sorumludur. Bu bakımdan alıcının yükümlülüğü geçersiz olmaktadır.

, ihracat için gümrük çıkış işlemlerini, ihracat izninin (lisans) alınmasını vs. alıcı sağlamak zorundadır. Ancak genel bir kural olarak gümrük ve dış ticaret yasalarına göre bunlardan satıcı ve ihracatçı sorumludur. Bu bakımdan alıcının yükümlülüğü geçersiz olmaktadır..")

5

Bir Incoterms klozu üzerindeki anlaşma şu şekilde olmalıdır:

*3 harflik kısaltma *Mahalin açık ve net olarak tarifi *Incoterms’in durumu ( Eski Incoterms’in yürürlükten kalktığı tarih ) Örnek : FCA Bonn, Fabrika II, Örnek Sokak 7, ICC Incoterms 2010

Örnek : FCA Bonn, Fabrika II, Örnek Sokak 7, ICC Incoterms 2010")

6

Değişikliklere genel bir bakış:

***Gözden geçirilen (revize) Incoterms 2010 da şartlar 13den 11e düşürülmüştür.

Incoterms 2010 da şartlar 13den 11e düşürülmüştür.")

7

Yeni klozlar ***Dört şart yürürlükten kalkmış, buna karşılık 2 yeni kloz oluşturulmuştur: DAP ( Delivered At Place- Belirlenen Yerde Teslim ) DAT ( Delivered At Terminal-Terminalde Teslim) Bu iki kloz DAF, DES,DEQ ve DDU’nun yerini almış olup, her türlü taşıma modunda uygulanabilir.

Bu iki kloz DAF, DES,DEQ ve DDU’nun yerini almış olup, her türlü taşıma modunda uygulanabilir.")

8

DAT KLOZU (Delivered At Terminal-Terminalde Teslim)

Malların, taşıma vasıtasınca boşaltılmak üzere varış noktasında alıcıya sağlanması ( teslim edilmesini ) anlamına gelip, daha önceki DEQ klozunun yerini alıp, DEQ�in aksine, multimodal (çoklu vasıta için) kullanılabilir.

anlamına gelip, daha önceki DEQ klozunun yerini alıp, DEQ�in aksine, multimodal (çoklu vasıta için) kullanılabilir.")

9

Terminalde Teslim kuralı ,satıcının malları belirlenen varma yerinde veya limanında belirlenen terminalde gelen taşıma aracından boşaltılmış bir şekilde alıcının tasarrufuna bırakmakla malları teslim ettiğini ifade eder. “TERMİNAL” terimi, rıhtım ,depo, konteyner sahası veya yol ,demiryolu veya hava kargo istasyonu gibi üstü açık veya kapalı olabilecek herhangi bir yeri kapsar.

10

Tarafların,belirlenen varma yeri veya limanında terminali ve bu terminaldeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir.Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır. Taraflar malların terminalden başka bir yere taşınması ve elleçlenmesi ile ilgili hasarın ve masrafların satıcı tarafından üstlenilmesini amaçlıyorsa, DAP veya DDP kuralları kullanılmalıdır.

11

DAT kuralı, uygulandığı ölçüde satıcının malları ihracat için gümrüklemesini gerektirir.

Ancak satıcının malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur.

12

DAP KLOZU Satıcının malları belirlenen varma yerinde gelen taşıma aracından boşaltmadan alıcının tasarrufuna bırakmakla teslim ettiğini ifade eder. Satıcı,malların belirlenen varma yerine getirilmesine ilişkin tüm hasar ve masrafları üstlenir. DAP daha önceki DAF,DES, ve DDU nun yerini almıştır. Seçilen taşıma türü hangisi olursa olsun kullanılabilir.

13

DAP kuralı, satıcının malları ihracat için gümrüklemesini gerektirir

DAP kuralı, satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının, malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur. Alıcı satıcının talebi üzerine, hasarı ve masrafları satıcıya ait olmak koşuluyla,malların taşınması,ihracı ve herhangi bir ülkeden geçişi için satıcının gerek duyduğu, güvenlikle ilgili belgeler dahil olmak üzere her türlü bilgi ve belgeyi satıcıya zamanında sağlamalı ve bunların edinilmesinde satıcıya yardımcı olmalıdır.

14

Klozların Yeni Yapısı Incoterms 2010’daki yeniliklere, tüm taşıma modlarına uygulanabilen yedi ; Sadece deniz ve iç su yoluna uygulanabilen dört kloz olmak üzere klozların bölümlendirilmeleri de dahildir.

15

Tüm taşıma modlarını kapsayan klozlar:

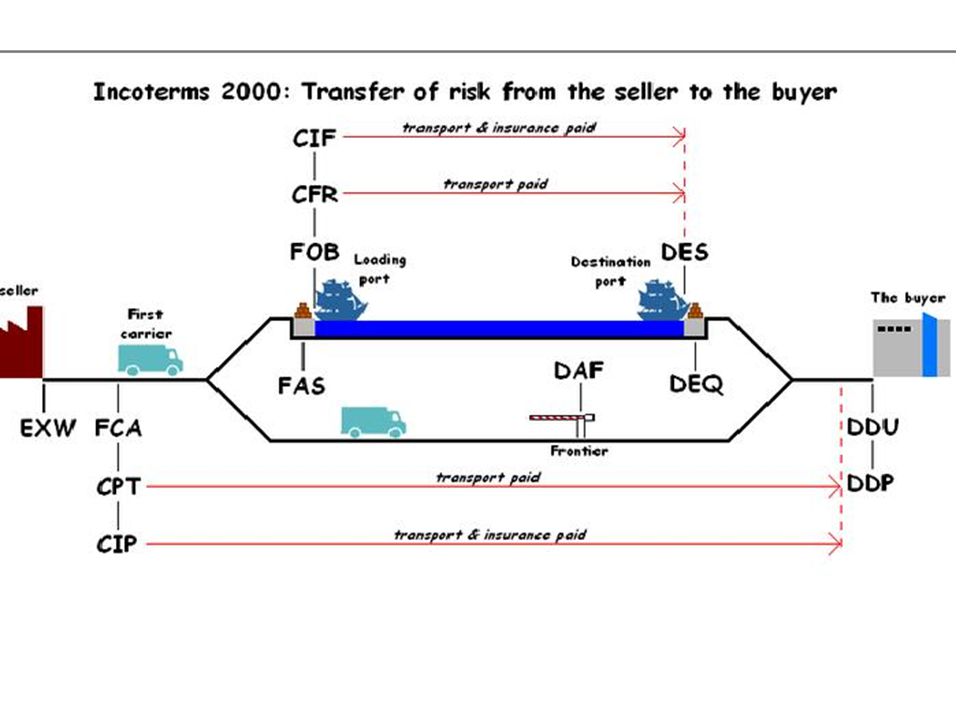

EXW � Ex Works Fabrikada Teslim FCA - Free Carrier Taşıma Vasıtasının Yanında Teslim CPT - Carriage Paid To Navlun Ödenmiş CIP - Carriage and insured paid to Navlun ve Sigorta Ödenmiş olarak teslim DAT - Delivered At Terminal Terminalde Teslim DAP � Delivered At Place Belirlenen Noktada Teslim DDP - Delivered Duty Paid Gümrük Vergileri Ödenmiş Olarak Teslim

16

Sadece deniz ve iç su yolunu kapsayan klozlar:

FAS � Free Alongside Ship Geminin Yanına Teslim (Gemi doğrultusunda masrafsız) FOB � Free On Board Gemiye Yükleyerek ( Küpeştesinden geçmiş ) Teslim (Gemide Masrafsız ) CFR � Cost and Freight Mal Bedeli ve Navlun Ödenmiş Olarak CIF - Cost, Insurance and Freight Mal Bedeli, Sigorta ve Navlun Ödenmiş Olarak

FOB � Free On Board Gemiye Yükleyerek ( Küpeştesinden geçmiş ) Teslim (Gemide Masrafsız ) CFR � Cost and Freight Mal Bedeli ve Navlun Ödenmiş Olarak CIF - Cost, Insurance and Freight Mal Bedeli, Sigorta ve Navlun Ödenmiş Olarak.")

17

EXW İŞYERİNDE TESLİM Bu kural seçilen taşıma türü ne olursa olsun, birden çok taşıma türünün söz konusu olması hali de dahil olmak üzere kullanılabilir. “İş Yerinde Teslim” terimi, satıcının,malları, kendi mahallinde veya ismen belirlenmiş başkaca bir yerde (işyerinde,fabrikada,depoda ..vs)alıcının tasarrufuna bırakarak teslim etmesini ifade eder. Satıcı,malları herhangi bir taşıma aracına yüklemek zorunda olmadığı gibi, malların ihracatı için gümrükleme işlemi gereken hallerde bu gümrükleme işlemlerini yerine getirmek zorunda da değildir.

alıcının tasarrufuna bırakarak teslim etmesini ifade eder. Satıcı,malları herhangi bir taşıma aracına yüklemek zorunda olmadığı gibi, malların ihracatı için gümrükleme işlemi gereken hallerde bu gümrükleme işlemlerini yerine getirmek zorunda da değildir.")

18

Tarafların, belirlenen teslim yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemeleri önerilir. Zira bu noktaya kadar hasar riski ve masraflar satıcıya aittir. Alıcı ise, malların belirlenen teslim yerinde, şayet belirlenmişse üzerinde anlaşılan noktadan teslim alınmasına ilişkin tüm masraf ve riskleri üstlenir.

19

EXW teslim şekli aşağıda belirtilen hususlara dikkat edilerek kullanılmalıdır :

1.Uygulamada satıcı malları yüklemek için daha uygun bir konumda olsa bile, satıcının alıcıya karşı malları yüklemeye ilişkin herhangi bir borcu yoktur. Şayet satıcı malları yüklerse, bunu risk ve masrafları alıcıya ait olmak üzere yapar. Satıcının malları yüklemek için daha uygun konumda bulunduğu hallerde, satıcıya masrafları ve riskleri kendisine ait olmak üzere malları yükleme borcu öngören FCA kuralı daha uygun olacaktır.

20

2.Satıcıdan ihracat amacıyla EXW temelinde mal satın alan alıcı, satıcının sadece ihracatı gerçekleştirmek amacıyla alıcının talep edeceği oranda yardımda bulunma borcu altında olduğunu, buna karşılık ihracat için gümrük işlemlerini yerine getirmekle yükümlü olmadığını bilmelidir. Bu nedenle, alıcı eğer doğrudan veya dolaylı olarak ihracat için gerekli gümrükleme işlemlerini yerini getiremiyorsa, bu kuralın kullanılmaması önerilir.

21

FCA TAŞIYICIYA MASRAFSIZ

Bütün taşıma türlerinde kullanılabilir. Satıcının malları,satıcının işyerinde veya belirlenen başka bir yerde, alıcı tarafından tayin edilen taşıyıcıya veya başka bir kişiye teslim etmesini ifade eder. Tarafların belirlenen teslim yerindeki ilgiyi noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir.Zira bu noktada hasar alıcıya geçer. Satıcı malların ihracat gümrüklemesini yapar.İthalat gümrük formalitelerinin yerine getirilmesine ilişkin herhangi bir yükümlülüğü yoktur.

>")