Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ZAMAN SERİ ANALİZİNDE TEMEL KAVRAMLAR

2

KAVRAMLAR Öngörü: Gelecek olayları ya da koşulları tahmin etmeye öngörü denir. Karar verme sürecinde vazgeçilmez bir unsurdur. Nitel(kalitatif) Yöntemler: Öngörü işlemi ile geçmişteki bilgilerden yararlanılarak geleceğe ait tahmin yapılmaktadır. Dolayısıyla, öngörü yöntemleri tecrübeye, kararlara, bilirkişilerin düşüncelerine dayanmaktadır. Bu tür öngörü yöntemlerine genel olarak nitel(kalitatif) yöntemler denir.

Yöntemler: Öngörü işlemi ile geçmişteki bilgilerden yararlanılarak geleceğe ait tahmin yapılmaktadır. Dolayısıyla, öngörü yöntemleri tecrübeye, kararlara, bilirkişilerin düşüncelerine dayanmaktadır. Bu tür öngörü yöntemlerine genel olarak nitel(kalitatif) yöntemler denir.")

3

Nicel(kantitatif) Yöntemler: Öngörü yöntemleri sübjektif kararlardan ziyade elde edilen verilerin yapısını açıklayabilen modellere dayanırsa bu tür modellere dayanan öngörü yöntemlerine genel olarak nicel(kantitatif) yöntemler adı verilir.

Yöntemler: Öngörü yöntemleri sübjektif kararlardan ziyade elde edilen verilerin yapısını açıklayabilen modellere dayanırsa bu tür modellere dayanan öngörü yöntemlerine genel olarak nicel(kantitatif) yöntemler adı verilir.")

4

Zaman serileri analizinin içerdiği yöntemler de nicel yöntemlerdir

Zaman serileri analizinin içerdiği yöntemler de nicel yöntemlerdir. Dolayısıyla, zaman serileri analizi zaman içinde düzenli aralıklarla gözlemlenen verilerin istatistiksel olarak incelenmesini ve gelecek dönemlerde elde edilebilecek verilerin öngörüsünün güvenilir bir şekilde yapılabilmesini içermektedir.

5

A. ZAMAN SERİSİ Kronolojik sırayla elde edilen verilere sahip değişkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi, T örneklem büyüklüğü olmak üzere zt, t= 1, 2, …, T biçiminde gösterilir. Buna göre ilk gözlemlenen veri Z1; ikinci gözlemlenen veri Z2; son gözlemlenen veri ZT ile ifade edilir.

6

Zaman içinde sürekli olarak kaydedilebilen verilere sahip serilere sürekli zaman serileri, sadece belli aralıklarda elde edilebilen verilere sahip serilere de kesikli zaman serileri adı verilmektedir. Elektrik sinyalleri, voltaj, ses titreşimleri gibi mühendislik alanlarına ait seriler sürekli zaman serileri iken; faiz oranı, satış hacmi, üretim miktarı gibi iktisadi seriler kesikli zaman serileridir.

7

Örnek Dönem zt Tahmin İsmi 1993 Dönem Öncesi Tahmin 2004 10456 İçi

1994 2005 10589 1995 2006 10675 1996 7202 2007 11113 1997 7640 2008 11243 1998 8337 2009 11324 Dışı 1999 8635 2010 11479 2000 8966 2011 11528 2001 9234 2012 Öngörü 2002 9786 2013 2003 10239 2014

8

B. ZAMAN SERİSİ VERİLERİ VE GRAFİKLERİ

Ekonomik araştırmaların en önemli aşamalarından birisi, ekonomik modeli meydana getiren değişkenlerin rakamlarla ifade edilebilir hale getirilmesidir. Veri sağlanamayan konularda ampirik çalışmaların yapılması zor olacağı için öncelikle verilerin sınırları belirlenmelidir. Ekonometrik araştırmalar için veri toplama genellikle birkaç biçimde gerçekleştirilir. Bunlardan ilki önceden toplanmış bilgilerden yararlanmaktır. Bunlar daha çok istatistik bültenleri veya istatistik yıllıkları biçimindedir.

9

İkinci yöntem ise doğrudan doğruya gözlem yapma metodudur

İkinci yöntem ise doğrudan doğruya gözlem yapma metodudur. Bu süreçte bir ölçme işlemi söz konusudur. Ölçme iki farklı biçimde yapılır. Araştırma konusu olan anakütle ya tamamen ölçülür ya da anakütlenin tamamının ölçülmesi çok güç olduğu, hatta imkansız olduğu durumlarda örneklem yardımıyla anakütlenin bir tahmini yapılır. Genellikle ikinci yöntem daha çok tercih edilmektedir. Zaman serisi verileri, değişkenlerin bir dönemden diğerine ardışık gözlendiği sayısal değerler hakkında bilgiler verir. Zaman serisi verileri genellikle günlük, haftalık, aylık, üç aylık, altı aylık, yıllık ve daha uzun dönemli aralıklarla derlenir ve toplanır.

10

FARKLI YAPIDAKİ ZAMAN SERİSİ ÖRNEKLERİ

Ekonomik ve finansal zaman serileri: İktisadi verilerin önemli bir bölümü zaman serilerinden ibarettir. Örneğin, günlük hisse senedi fiyatları, yıllık işsizlik oranları gibi dönemler itibariyle farklı alanlarda çok sayıda zaman serileri derlenir ve toplanır.

11

Şekil 1.1: 2008-2009 yıllarına ait istihdam oranı verileri

12

Fiziksel zaman serileri: Zaman serileri fen bilimlerinde, özellikle meteorolojide, denizcilik bilimlerinde ve coğrafyada çok sık gözlenir. Fen bilimlerinde gözlemlerin kayıtları daha çok sürekli bir yapıdadır. Örneğin, bir laboratuarda belirli bir sıcaklığın muhafaza edilmesi için nem oranı gibi bazı değişkenlerin sürekli ölçümleri birer zaman serisi oluşturur.

13

Şekil 1.2: 1955:1-1960:12 yıllarına ait sıcaklık verileri

14

İşletme zaman serileri: Değişik dönemlerde işletmelerin satış analizleri önemli yararlar sağlar. Bu tür veriler daha çok pazarlama verileri olarak bilinir. İşletme veya pazarlama verileri ileriye yönelik işletme politikalarının belirlenmesinde ve satış önraporlarının hazırlanmasında etkin bir şekilde kullanılır.

15

Şekil 1.3: 1965:1-1970:12 yıllarına ait x firmasının soğutucu satış verileri

16

Demografik zaman serileri: Genellikle nüfus çalışmalarında ortaya çıkan zaman serileridir. Örneğin, yıllık ortalama nüfus artışı, yıllık ölüm ve doğum oranları bu sınıfa dahil edilebilir. Hükümetler orta ve uzun vadeli planlamalarında demografik verilerdeki değişmeleri dikkate alarak çeşitli ekonomik göstergeler için tahminlerde bulunabilir.

17

Şekil 1.4: 1925-1970 yıllarına ait evlenme oranı verileri

18

Süreç kontrol verileri: Süreç kontrolünde ele alınan bir problem, sürecin kalitesini gösteren bir ölçüm yardımıyla bir üretim sürecinin çalışmalarındaki değişimlerin incelenmesi olarak alınabilir. Bu değişkenin ölçümleri belirlenen bir hedeften ne kadar ve hangi yönde sapma gösterdiğinin incelenmesi için zamana karşı bir grafik çizilir. Belirlenen bu hedeften sapmalar incelenerek gerekli düzeltmeler yapılmaya çalışılır. Bu tür zaman serisi problemlerinin çözümü istatistiksel kalite kontrol teknikleri adı altında ele alınır.

19

Şekil 1.5: Süreç kontrol grafiği

20

İkili süreç verileri: Bu tür verilerde gölemler 0 veya 1 gibi yalnızca iki değerden birini alır. Bu özelliğinden dolayı bu veriler ikili süreç olarak adlandırılır. İkili süreç verilerinde, örneğin herhangi bir elektronik cihazın açma/kapama düğmesinin açık veya kapalı olma durumuna göre bir ölçeklendirme yapılır.

21

Şekil 1.6: İkili süreç grafiği

22

Nokta süreç verileri: Zaman serilerinin farklı bir türü de belirli bir dönem içerisinde rassal olarak ortaya çıkan bir olaylar dizisi biçiminde oluşur. Örneğin havayolu ulaşımında bir yolcu uçağının bir yıllık bir dönem içerisinde arızalandığı ve bakım/onarıma alındığı aylar bir nokta süreç olarak gösterilebilir. Şekil 1.7: Nokta süreç grafiği

23

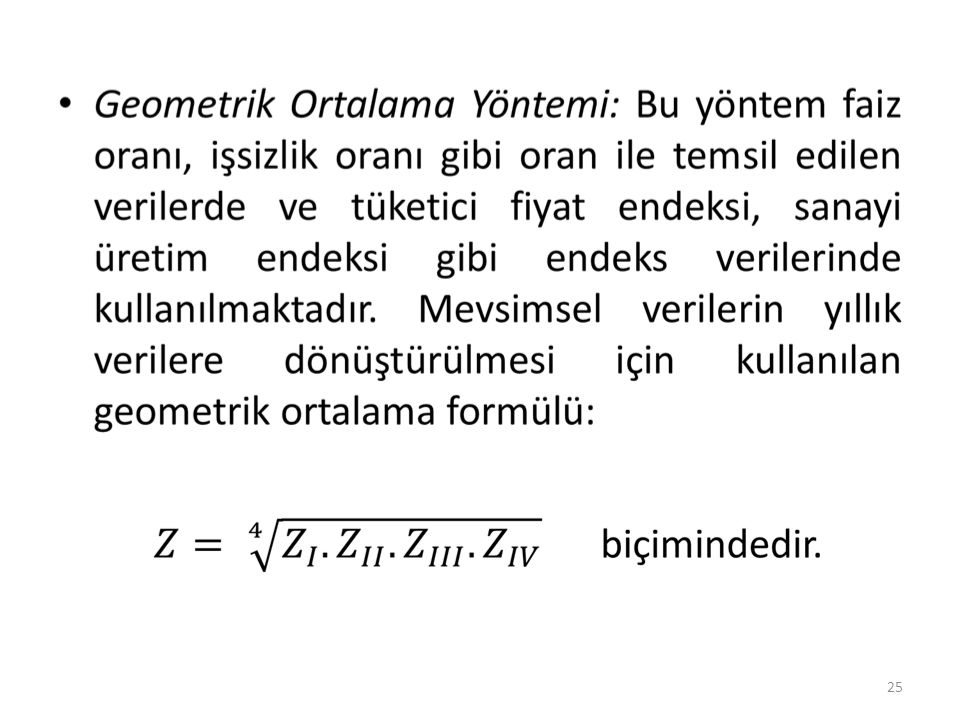

1. Mevsimsel ve Aylık Verilerin Yıllık Verilere Dönüştürülmesi

Toplama Yöntemi: En sık uygulandığı alan kişilerin aylık kazançlarından yola çıkılarak yıllık kazancın bulunmasıdır. Örneğin; aylık 500 lira kazanan bir kişinin 500X12= 6000 lira olacağı açıktır. Eğer yıllık veri üzerinden analiz yapılacaksa artık her ay için 500 lira girilmeyecek onun yerine o yıla ait veri için 6000 lira yazılacaktır.

24

Ortalama Yöntemi: Borsa verilerinde ya da istihdam sayısı ile ilgili verilerde uygulanabilmektedir. Örneğin, yeni kurulan bir şirkete yazın 32, kışın 40, ilkbaharda 15 ve sonbaharda 13 kişi alındığında bu şirketin o yıl her mevsim ortalama işe aldığı kişi sayısı ( )\4=25 kişi olur. Dolayısıyla, o yıla ait veri 25 olarak girilir. Burada yıllar karşılaştırılırken mevsim bazında işe alınan kişi sayısı üzerinde durulduğu bilinmelidir.

\4=25 kişi olur. Dolayısıyla, o yıla ait veri 25 olarak girilir. Burada yıllar karşılaştırılırken mevsim bazında işe alınan kişi sayısı üzerinde durulduğu bilinmelidir..")

26

Örnek: Aylar Aylık Veri 100,8 94,2 101 87,1 93,9 88,9 103,1 106,2

Aylar Ocak Şubat Mart Nisan Mayıs Haziran Temmuz Ağustos Eylül Ekim Kasım Aralık Aylık Veri 100,8 94,2 101 87,1 93,9 88,9 103,1 106,2 101,6 103,8 105,1 114,3

27

Aylar Aylık Veri Mevsimsel Veri Mevsimler Ocak 100,8 98,6 I Şubat 94,2 Mart 101 Nisan 87,1 89,9 II Mayıs 93,9 Haziran 88,9 Temmuz 103,1 103,6 III Ağustos 106,2 Eylül 101,6 Ekim 103,8 107,6 IV Kasım 105,1 Aralık 114,3

28

2. Yıllık Verilerin Mevsimsel ve Aylık Verilere Dönüştürülmesi

Tekrarlama Yöntemi: Bu yöntem ile yıllık veriler mevsimsel verilere dönüştürülecekse aynı veri 4 kez, yıllık veri aylık veriye dönüştürülecekse aynı veri 12 kez, mevsimsel veri aylık veriye dönüştürülecekse aynı veri 3 kez tekrarlanarak yazılır. Örneğin yaz verisi, Haziran, temmuz ve Ağustos ayları için ayrı ayrı 3 kez tekrarlanarak yazılır.

29

Eşit Adım Yöntemi: Adım 1: Art arda gelen iki dönemin verileri arasındaki fark bulunur: D= ZII – ZI Adım 2: Bu fark dönüştürülecek veriye göre dönem sayısına bölünür. Örneğin bu fark, yıllık veri mevsimsel veriye dönüştürülüyorsa 4’e, yıllık veri aylık veriye dönüştürülüyorsa 12’ye, mevsimsel veri aylık veriye dönüştürülüyorsa 3’e bölünür: D’= D / dönem sayısı

30

Adım 3: D‘ değeri ilgilenilen dönemin verisine dönem sayısı kadar eklenerek veri mevsimsel ya da aylık veri biçimine dönüştürülür. Örneğin, mevsimsel veri aylık veriye dönüştürülüyorsa, oluşturulan yeni aylık veri; Z’1= Z1 (mevsimin ilk ayı) Z’2= Z’1 + D’ (mevsimin ikinci ayı) Z’3= Z’2 + D’ (mevsimin üçüncü ayı) biçiminde olur.

Z’2= Z’1 + D’ (mevsimin ikinci ayı) Z’3= Z’2 + D’ (mevsimin üçüncü ayı) biçiminde olur.")

31

C. ZAMAN SERİSİ BİLEŞENLERİ

Zaman Serisi bir dönemden diğerine değişkenlerin değerlerinin ardışık bir şekilde gözlendiği sayısal büyüklüklerdir. Özelliği ve yapısı ile bizzat kendisi geleceğin tahmininde kullanılan bir bilgi kaynağı olduğu gibi, aynı zamanda bir yöntem olmaktadır. Zaman serisi trend, mevsimsel dalgalanma, döngüsel dalgalanma ve düzensiz hareketlerden(hata terimi) oluşmaktadır.

oluşmaktadır.")

32

Trend Trend, zamana göre gözlemlenen bir değişkenin uzun dönemde gösterdiği artış veya azalışa denir. Trend, iki şekilde ifade edilebilir: Doğrusal Trend Doğrusal Olmayan Trend

33

Trendli Zaman Serisi Kalıpları

Zaman serilerinde trendli kalıplar genelde seride uzun süreli artışlar veya azalışları yansıtır. Trend değişmeleri bir serinin adeta ortalaması gibidir. Trendin ortaya çıkabilmesi için yaklaşık 15 ile 18 yıllık bir döneme ihtiyaç vardır. Trend başlangıç noktası olarak genelde ekonomide durgunluk döneminin seçilmesinde yarar vardır. Trend kalıpları artan, azalan veya değişmez olabileceği gibi doğrusal ve doğrusal olmayan bir kalıpta da ortaya çıkabilir.

34

Mevsimsel Dalgalanma Mevsim etkileri, 1 yıl içinde tamamlanan ve veride yıl bazında tekrarlanan değişmelerin seyri olarak ifade edilir. Bu dalgalanmanın uzunluğu periyodu verir. Mevsimsel verilerin periyodu genellikle 4, aylık verilerinki 12, günlük verilerin haftadaki iş sayısı durumuna göre 5, 6 ya da 7 olur.

35

Mevsimsel Zaman Serisi Kalıpları

Genelde mevsimsel etkiler aylık dönemler itibariyle ortaya çıkar. Mevsimin etkisinde olan değişkenler yılın bazı dönemlerinde diğerlerine oranla daha yüksek veya daha düşük değerlere ulaşırlar. Örneğin, bir yılın belli dönemlerinde soğuk içeceklerin tüketiminin artması veya azalması, bazı dönemlerde doğalgaz kullanımının artması veya azalması, sıcaklık, düşen yağmur miktarı vs. gibi zaman serilerinde dönemsel olma özelliğine sahip olsalar bile ardışık dönemlerde tam olarak tekrarı söz konusu olmayabilir.

36

Mevsimsellik çok farklı şekillerde ortaya çıkabilir

Mevsimsellik çok farklı şekillerde ortaya çıkabilir. Örneğin, bir yılın belirli mevsimlerinde, belirli aylarında, belirli haftalarında, bir çeyrek yılın belirli bir ayında, belirli bir haftasında, belirli bir gününde ortaya çıkabilir. Belirli mevsimlerde soğuk içecek talebinin artması veya azalması, Müslüman bir ülke için dini günler, bayramlar, ramazan ayı alışverişlerindeki artışlar, her yıl aynı günde kutlanan anneler günü, babalar günü, öğretmenler günü, günün belirli saatlerinde telefon görüşmelerindeki artışlar vb. mevsimsellik özelliğine örnek verilebilir. Mevsimsellik altı ay, üç ay, bir ay, bir hafta, bir gün ve bir saat gibi dönemleri kapsayabilir. Daha uzun süreli mevsimselliklere örnek olarak belirli yıllarda tekrarlanan olimpiyat oyunları ve diğer sportif etkinlikler verilebilir.

37

Şekil 1.10: 1990:1-1994:12 yıllarına ait aylık çimento üretim verileri

38

Döngüsel Dalgalanma(konjonktür)

Döngüsel dalgalanma, 2-10 yıl veya daha uzun bir dönemde serinin seyrinde oluşan değişmelerdir ya da zaman serisindeki dalgalanmalar bir yıldan daha uzun dönemi kapsar şekilde seyir izliyorsa bu gidişat döngüsel dalgalanma olarak adlandırılır.

39

Konjonktürel Zaman Serisi Kalıpları

Konjonktürel hareketler daha çok ekonominin veya sektörlerin refah ya da durgunluk (ekonomik kriz) dönemlerini içeren değişmelerdir. Refah dönemlerinde yatırımlar, üretimler, gelirler ve satışlar gibi ekonomik göstergeler bir süre için artış gösterir ve durgunluk dönemlerinde ise düşmeler baş gösterir. Genelde konjonktürel hareketler periyodik olmayan fakat 5 ile 8 yıllık dalgalanmalar ile tekrarlanır. Mevsimsel hareketlerde dönemler düzenli ve periyodik bir salınım gösterirken, konjonktürel hareketlerde dönemler düzensiz ve periyodik olmayan bir yapıdadır. Ayrıca konjonktürel hareketlerin ortalama uzunlukları mevsimsel dalgalanmalardan daha uzundur ve konjonktürün hacmi(genişliği) mevsimselliğe göre daha fazla bir değişkenliğe sahiptir.

dönemlerini içeren değişmelerdir. Refah dönemlerinde yatırımlar, üretimler, gelirler ve satışlar gibi ekonomik göstergeler bir süre için artış gösterir ve durgunluk dönemlerinde ise düşmeler baş gösterir. Genelde konjonktürel hareketler periyodik olmayan fakat 5 ile 8 yıllık dalgalanmalar ile tekrarlanır. Mevsimsel hareketlerde dönemler düzenli ve periyodik bir salınım gösterirken, konjonktürel hareketlerde dönemler düzensiz ve periyodik olmayan bir yapıdadır. Ayrıca konjonktürel hareketlerin ortalama uzunlukları mevsimsel dalgalanmalardan daha uzundur ve konjonktürün hacmi(genişliği) mevsimselliğe göre daha fazla bir değişkenliğe sahiptir.")

40

Şekil 1.11: 1989-2008 yıllarına ait GSYİH verileri

41

Düzensiz (rassal) Hareketler-hata terimi-

Düzensiz(rassal) hareketler, zaman serisindeki düzensiz değişmelerdir ve diğer bileşenlerden hiçbiri bu değişmelerin nedeni olarak gösterilemez. Düzensiz(rassal) hareketlerin tanımlanabilir bir seyirleri yoktur. Serideki yanıltıcı hareketlerdir. Serinin diğer bileşenleri hesaplandığında geride kalan büyüklüklerdir.

hareketler, zaman serisindeki düzensiz değişmelerdir ve diğer bileşenlerden hiçbiri bu değişmelerin nedeni olarak gösterilemez. Düzensiz(rassal) hareketlerin tanımlanabilir bir seyirleri yoktur. Serideki yanıltıcı hareketlerdir. Serinin diğer bileşenleri hesaplandığında geride kalan büyüklüklerdir.")

42

Zaman serisi=İzlenen seyir+hata terimi olur.

Zaman serisi trend, mevsimsel dalgalanma, döngüsel dalgalanma ve düzensiz hareketlerden(hata terimi) oluşmaktadır. Zaman Serisi=f(Trend, Mevsimsel Dalgalanma, Döngüsel Dalgalanma, Düzensiz Hareketler) Yani kısaca Zaman serisi=İzlenen seyir+hata terimi olur.

oluşmaktadır. Zaman Serisi=f(Trend, Mevsimsel Dalgalanma, Döngüsel Dalgalanma, Düzensiz Hareketler) Yani kısaca. Zaman serisi=İzlenen seyir+hata terimi. olur.")

43

Geleneksel Zaman Serisi Ayrışım Yöntemleri;

Toplamsal Ayrıştırma Yöntemi Çarpımsal Ayrıştırma Yöntemi Geleneksel zaman serisi ayrışım yönteminde, özellikle zaman serilerinin trend, konjonktürel ve mevsimsel hareketlerin etkisi altında kaldığı varsayılır.

44

Zaman serileri analizi, yalnızca serilerdeki trend, konjonktür ve mevsimsel etkileri arındırma amacını gütmez. Serilerin gelecekte alabilecekleri muhtemel değerleri önraporlamak ve serilerin temsil ettiği sistemi kontrol etmek gibi farklı amaçları da vardır. Zaman serisi verilerinin durağan olduğu varsayılır. Eğer bir zaman serisinin ortalaması, varyansı ve kovaryansı zaman boyunca sabit kalıyorsa, serinin durağan olduğu söylenebilir.

45

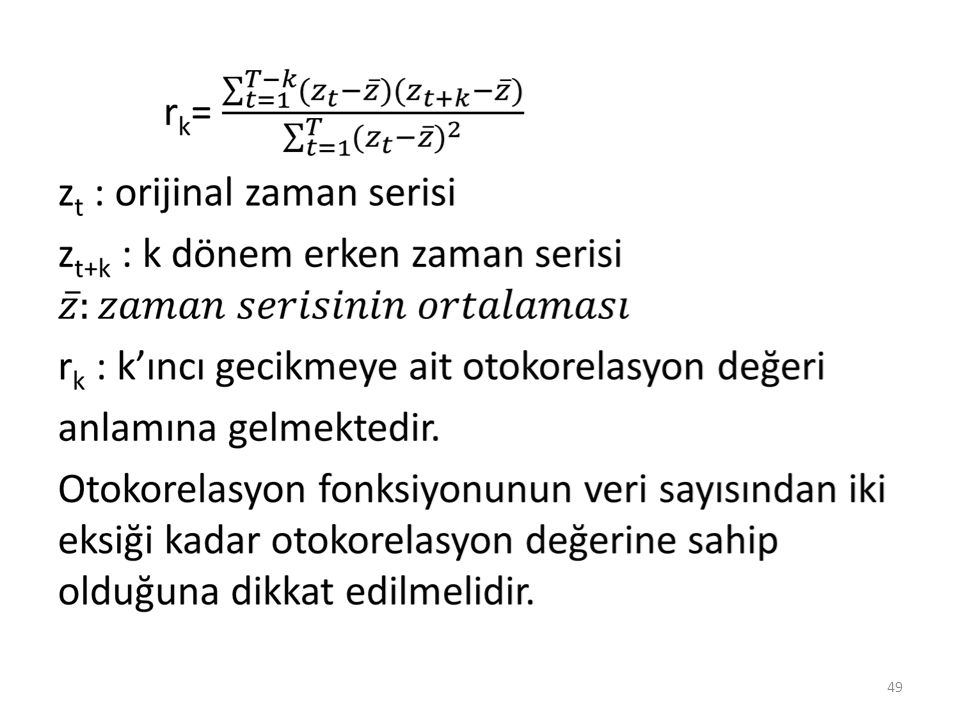

D. GECİKME SAYISI Zaman serilerinin verilerinin dönem kaydırılması sonucu zaman serilerinin gecikmelerine ait seriler elde edilir. Zaman serisi, zt serisinin; bir dönem gecikmeli serisi zt-1, iki dönem kaydırıldığında zt-2 iki dönem gecikmeli seri k dönem kaydırıldığında zt-k k dönem gecikmeli serisi oluşur.

46

Eğer orijinal zaman serisi trende sahip ise bu serinin k gecikmeli serisi orijinal seriyi k dönem sonrasından takip ederek yine trende sahip olacaktır. Aynı şekilde, mevsimselliğe sahip serilerin gecikmeleri de yine mevsimselliğe sahip olurlar. Sonuç olarak, serilerin gecikmeleri orijinal seriyle aynı yapıda olup yapısal bir değişiklik gecikmeli serilerde görülmez.

47

Bu bilgilerin k döneminin çok uzun seçilmediği varsayımı altında doğru olduğuna dikkat edilmelidir.

k döneminin en çok gözlem sayısından iki eksiği kadar olabileceği de unutulmamalıdır. Aksi takdirde, oluşturulacak serinin en çok bir verisi olur ki bu durumda oluşturulan seri bir seri değil bir sabit olacaktır. Karmaşık modellerde işlemlerin kolay yapılabilmesi için Bzt= zt-1 biçiminde tanımlanan B gecikme sayacı kullanılmaktadır. Bu tanıma göre k gecikmeli serisi Bkzt şeklinde gösterilir.

48

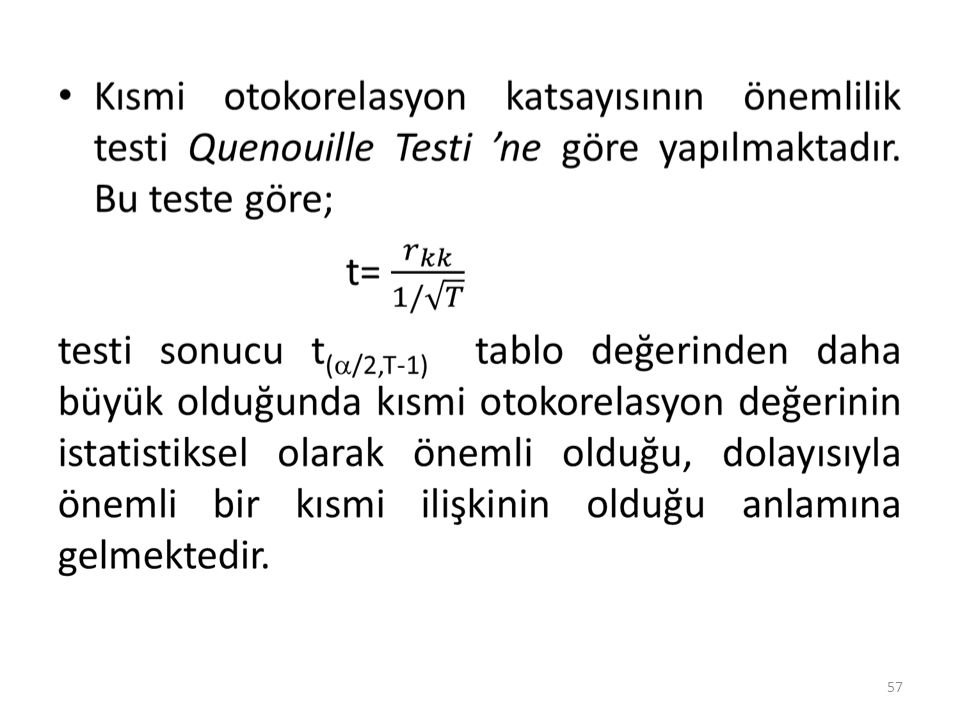

E. OTOKORELASYON FONKSİYONU

52

Gecikme sayılarına (k) karşılık otokorelasyon değerlerinin yer aldığı grafiğe otokorelasyon fonksiyonu grafiği ya da korelogram adı verilir. Bu grafikte x ekseninde gecikmeler, y ekseninde ise otokorelasyon değerleri yer almaktadır. Dolayısıyla, y ekseni (-1,1) aralığında olurken x ekseni sadece pozitif tamsayılara sahiptir.

aralığında olurken x ekseni sadece pozitif tamsayılara sahiptir..")

53

F.KISMİ OTOKORELASYON FONKSİYONU

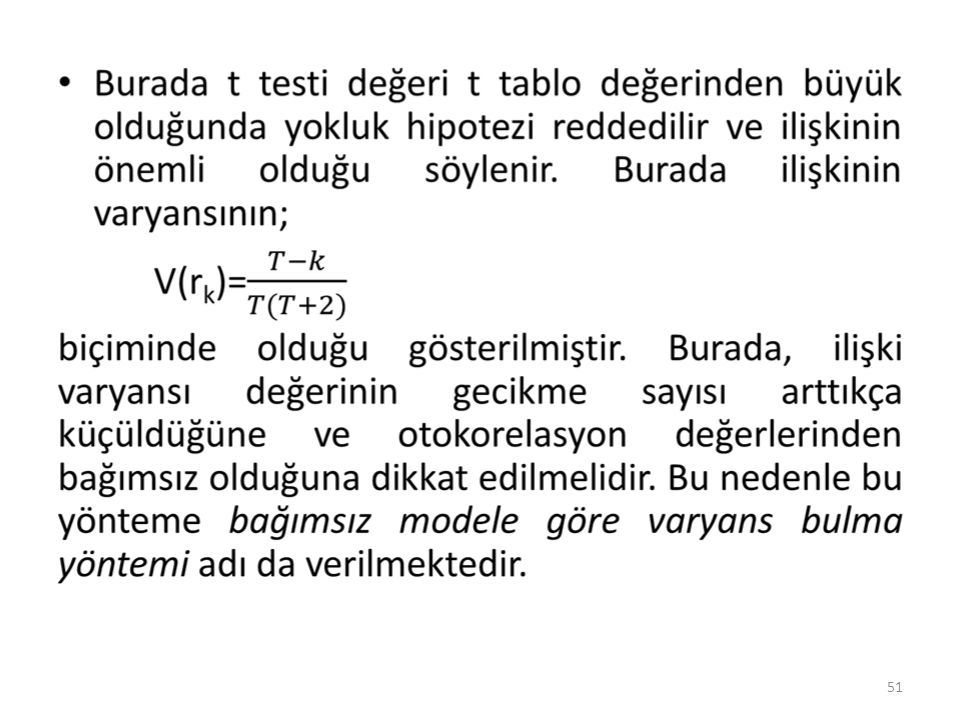

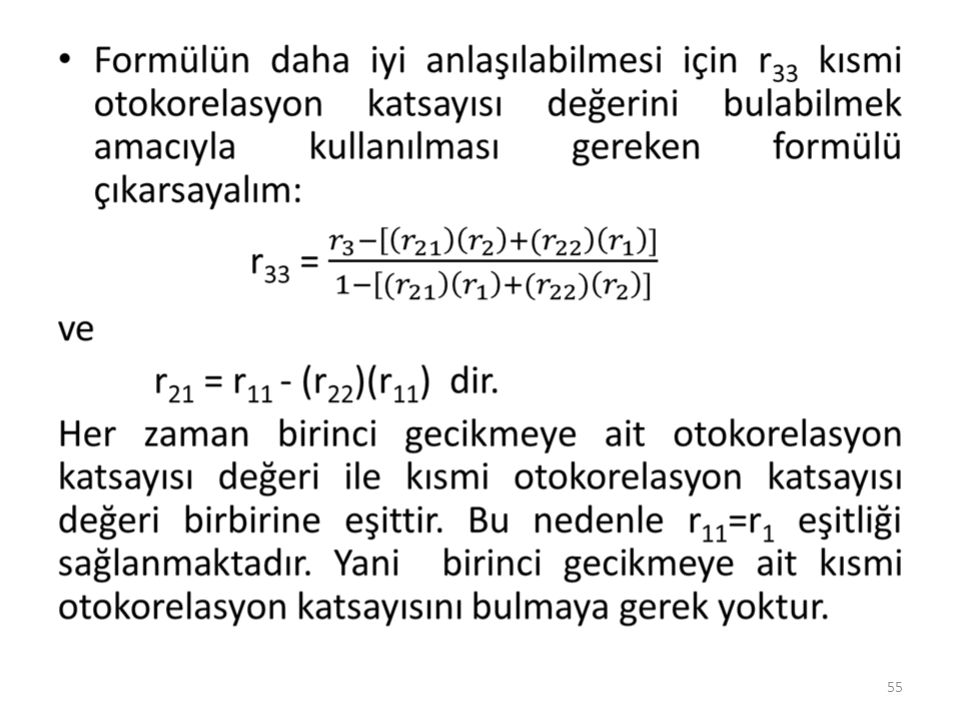

Kısmi korelasyon katsayısı, diğer değişkenler sabit iken yani bu değişkenlerin etkilerinin olmadığı varsayıldığında iki değişken arasındaki ilişkinin miktarını verir. Kısmi otokorelasyon katsayısı ise diğer gecikmeli serilerin (zt-1, zt-2,…, zt-k+1) etkileri ihmal edildiğinde zt ile zt+k serileri arasındaki ilişki miktarını verir.

etkileri ihmal edildiğinde zt ile zt+k serileri arasındaki ilişki miktarını verir.")

56

Tüm gecikmelere ait kısmi otokorelasyon katsayısı değerleri kısmi otokorelasyon fonksiyonunu (PACF) oluşturmaktadır. Gecikme sayıları x ekseninde yer almak üzere kısmi otokorelasyon fonksiyonunun grafiğinde y eksenindeki kısmi otokorelasyon değerleri (-1,1) aralığında yer almaktadır.

aralığında yer almaktadır..")

58

G. FARK İŞLEMLERİ Zaman serisinin akışkanlı bir şekilde son değerlerinden belli bir dönem önceki değerlerinin çıkarılması işlemine fark işlemi denmektedir. Bu işlem özellikle serideki değişimin yönünü ve büyüklüğünün görebilmek amacıyla yararlıdır. Ayrıca fark işlemi sayesinde serideki trend ya da mevsimsel dalgalanmaları yok etmek mümkün olmaktadır.

59

Zaman serisinin birinci farkları;

Dzt = zt – zt-1 işlemiyle elde edilir. Bu işlem yapıldıktan sonra eğer seride halen trend var ise ikinci dereceden farklar uygulanır. Serinin ikinci farkları, birinci farklar uygulanılarak elde edilen serinin tekrar birinci farklarının alınmasıyla elde edilmektedir ve D2 zt =(1-B)2 zt = Dzt – Dzt-1 biçiminde gösterilmektedir.

2 zt = Dzt – Dzt-1. biçiminde gösterilmektedir.")

60

İkinci farklar genellikle üstel fonksiyona sahip serilerin trentsiz hale getirilmesinde gerekmektedir. Bu tür serilerde eğrisel trend vardır. Uygulamalarda üçüncü farkın alınmasına gerek kalmamaktadır. Mevsimsel farklar işlemi genellikle periyodik serilerde yani periyoda sahip olan mevsimsel serilerde uygulanmaktadır. Bu işlem, serinin son verilerinden periyot kadar önceki verileri çıkartılarak yapılmaktadır.

61

Örneğin, periyot 12 iken birinci mevsimsel fark:

D12zt = zt-zt-12 = (1-B12) zt olmakta, periyot 4 iken D4zt = zt-zt-4 = (1-B4) zt olmaktadır. Serideki mevsimsel hareket birinci mevsimsel farkların alınmasına rağmen hala etkin ise bu durumda seriye ikinci mevsimsel fark işlemi: Ds2zt =(1-Bs)2 zt = Dszt – Dszt-s biçimindedir.

zt. olmakta, periyot 4 iken. D4zt = zt-zt-4 = (1-B4) zt. olmaktadır. Serideki mevsimsel hareket birinci mevsimsel farkların alınmasına rağmen hala etkin ise bu durumda seriye ikinci mevsimsel fark işlemi: Ds2zt =(1-Bs)2 zt = Dszt – Dszt-s biçimindedir.")

62

Burada s periyodu göstermektedir

Burada s periyodu göstermektedir. Görüldüğü gibi, ikinci mevsimsel fark birinci mevsimsel fark serisinin tekrar birinci mevsimsel farkı olmaktadır. Dikkat edilirse mevsimsel fark, örneğin periyodu 12 olan aylık verilerde bir önceki yılın verisi son yılın aynı ayının verisinden çıkartılarak elde edilmektedir. Böylece yıldan yıla aylık değişimler incelenebilmektedir. Mevsimsel verilerde de mevsimsel değişimlerin incelenmesi mümkün olmaktadır.

63

H. DURAĞANLIK Eğer seri güçlü durağan ise serinin dağılım fonksiyonu zaman içinde değişmemeli, yani; F (zt1, zt2,…, ztT) = F (zt1+k, zt2+k,…, ztT+k) eşitliği sağlanmalıdır. Burada k gecikme sayısını göstermektedir. Bu özelliğin uygulamalarda sağlanabilmesi oldukça güçtür. Bu nedenle, durağanlık kavramı genellikle zayıf durağanlık biçiminde ele alınmaktadır.

= F (zt1+k, zt2+k,…, ztT+k) eşitliği sağlanmalıdır. Burada k gecikme sayısını göstermektedir. Bu özelliğin uygulamalarda sağlanabilmesi oldukça güçtür. Bu nedenle, durağanlık kavramı genellikle zayıf durağanlık biçiminde ele alınmaktadır.")

64

Eğer bir seri durağan ise bu serinin beklenen değeri ve varyansı sabit, kovaryansı zamandan bağımsız sadece gecikme sayısına dayalı olmalıdır. Dolayısıyla; E(zt) =m V(zt) = s2 cov(zt,zt+k) = gk eşitliklerinin hepsi sağlanmalıdır.

=m. V(zt) = s2. cov(zt,zt+k) = gk. eşitliklerinin hepsi sağlanmalıdır.")

65

Eğer bir seri trende sahip ise bu serinin beklenen değeri ya da bir başka deyişle ortalama düzeyi (zamanla ortalama devamlı artıyor ya da azalıyor) genellikle zamana bağlı olacak ve serinin gözlemleri arasında da bir ilişki olacaktır. Yani, elde edilen son gözlem bir önceki ya da daha önceki gözlemlerden etkileniyor olacaktır. Dolayısıyla, yaklaşık tüm gecikmeler için, H0 : rk = 0 yokluk hipotezi reddedilecektir.

66

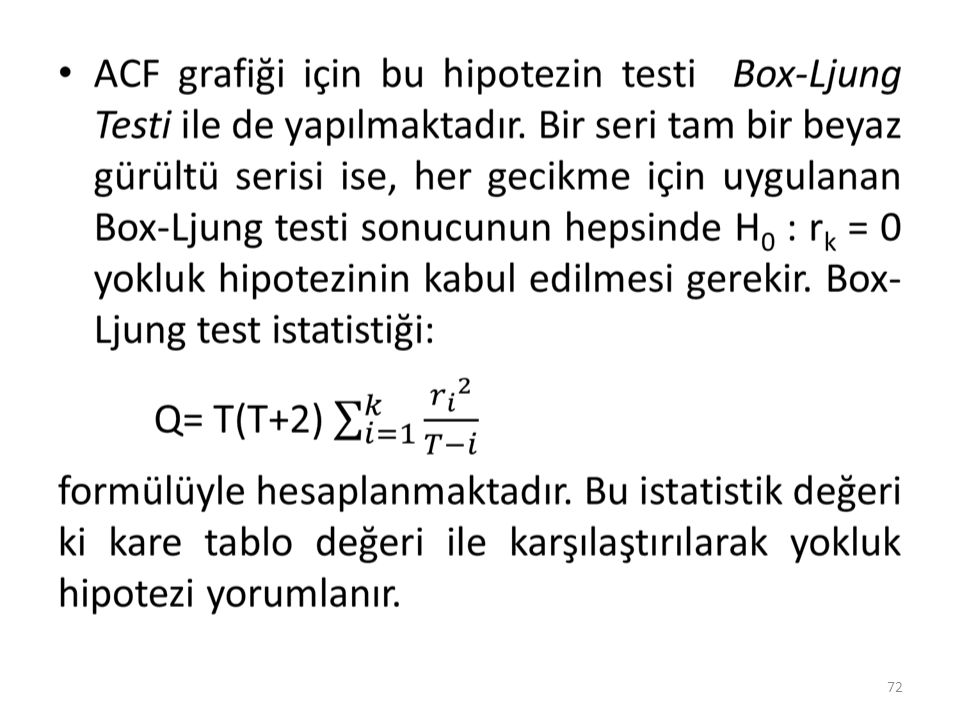

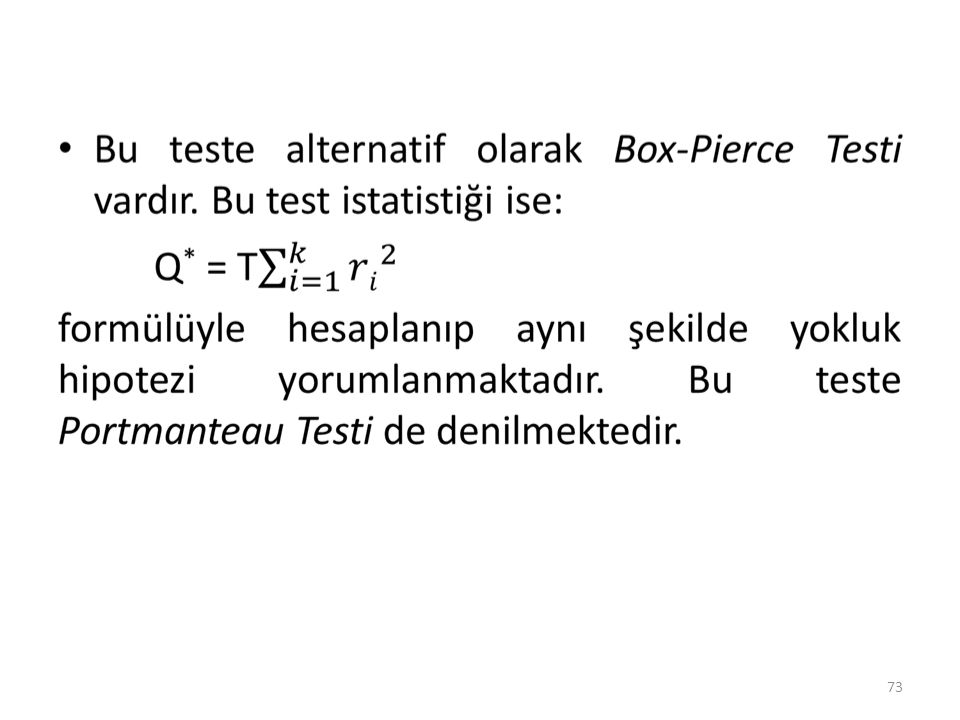

Buradan, gecikmeler arasındaki ilişkiler önemli ise bu serinin durağan olmadığının anlaşılabileceği sonucu çıkmaktadır. Bu sonuca göre eğer ACF grafiğinde gecikmelere ait genelde önemli ilişkiler, yani iki güven sınırını geçen ilişkiler var ise «bu seri durağan değildir» denir. Dolayısıyla, uygulamalarda serinin durağan olup olmadığının kontrolü ACF grafikleri ile yapılmaktadır.

67

Eğer bir seri d kez farkı alınarak durağan hale geliyorsa bu serilere fark durağan serileri adı verilmektedir. Bu seriler, ayrıca d’inci dereceden bütünleşik seriler adını da almakta ve I(d) biçiminde gösterilmektedir. Bu serilerin analizi Box-Jenkins modelleri kullanılarak yapılır. Eğer bir seri fark işlemiyle durağan hale getirilmiyor onun yerine regresyon analizi ile inceleniyorsa, başka bir deyişle regresyon varsayımlarını sağlıyorsa bu tür serilere trend durağan seriler denmektedir.

biçiminde gösterilmektedir. Bu serilerin analizi Box-Jenkins modelleri kullanılarak yapılır. Eğer bir seri fark işlemiyle durağan hale getirilmiyor onun yerine regresyon analizi ile inceleniyorsa, başka bir deyişle regresyon varsayımlarını sağlıyorsa bu tür serilere trend durağan seriler denmektedir..")

68

Örnek: Aşağıdaki ACF grafiğinden serinin durağan olup olmadığını tartışınız.

69

Örnek: Aşağıdaki ACF grafiğinden serinin durağan olup olmadığını tartışınız.

70

I. BEYAZ GÜRÜLTÜ SERİSİ Eğer bir seri beyaz gürültü serisi ise:

E(zt) =m V(zt) = s2 cov(zt,zt+k) = 0 koşulları sağlanmalıdır. Beyaz gürültü serisi rasgele hareketlere sahip modellenemez bir seri iken durağan serilerin hareketlerinin belli bir sistematiği vardır ve bu nedenle modellenebilmektedir.

=m. V(zt) = s2. cov(zt,zt+k) = 0. koşulları sağlanmalıdır. Beyaz gürültü serisi rasgele hareketlere sahip modellenemez bir seri iken durağan serilerin hareketlerinin belli bir sistematiği vardır ve bu nedenle modellenebilmektedir.")

71

Beyaz gürültü serisinin tüm gecikmelerinden otokorelasyon ve kısmi otokorelasyon değerleri önemsizdir. Böylece; H0 : rk = 0 ve H0 : rkk = 0 yokluk hipotezleri tüm gecikmelerde kabul edilmektedir. Ancak uygulamalarda bazen güven sınırını biraz geçen ya da yokluk hipotezi kabul edilemeyen bir iki otokorelasyon değeri olduğu halde bu serilere de beyaz gürültü serisi denilebilmektedir. Fakat bu sınırı aşan otokorelasyon ya da kısmi otokorelasyon değeri kesinlikle ilk gecikmeye ait olmamalıdır.

74

Örnek: Aşağıda verilen ACF ve PACF grafiklerinden seriyi yorumlayınız.

75

J. HATA TERİMİ

76

K. ZAMAN SERİSİNİN DÜZLEŞTİRİLMESİ

Mevsimsel, döngüsel veya düzensiz dalgalanmaları yok etme ya da belli bir miktar düzleştirme amacıyla basit hareketli ortalama ya da merkezsel hareketli ortalama işlemlerine ihtiyaç duyulmaktadır.

77

1. Basit hareketli ortalama

78

Serinin iyice düzleşmesi isteniyorsa k büyük seçilmeli, ancak seri yine dalgalanmalara sahip olsun deniliyorsa bu durumda k küçük seçilmelidir. Bunun yanında k değeri genellikle periyot ile aynı büyüklükte tercih edilmektedir. Ayrıca germe büyüdükçe kayıp gözlem sayısının da artacağı unutulmamalıdır.

79

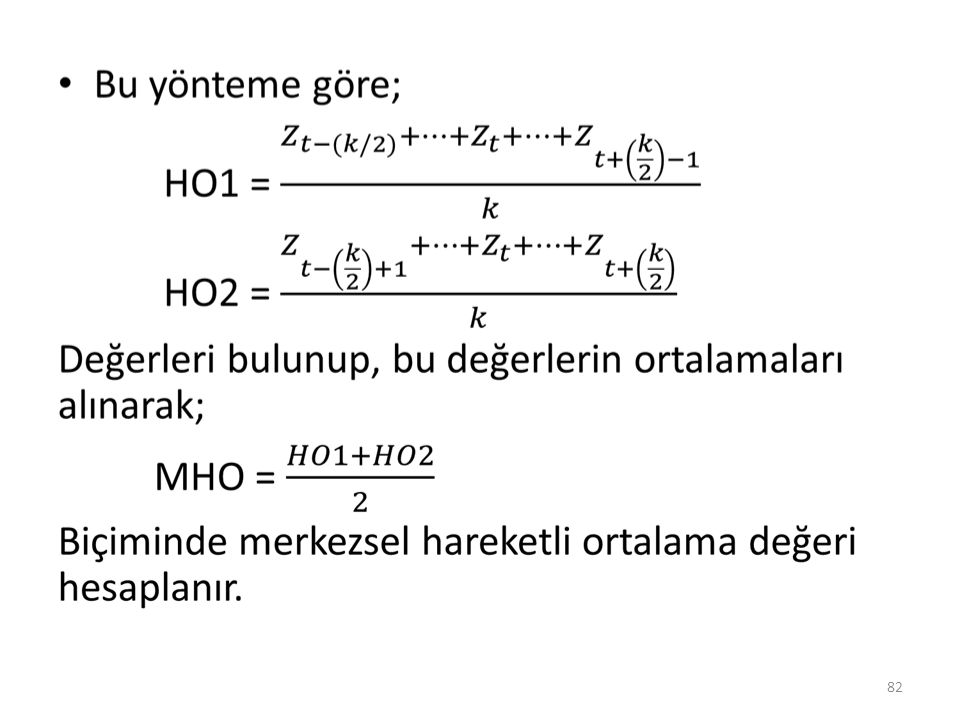

2. Merkezsel Hareketli Ortalama

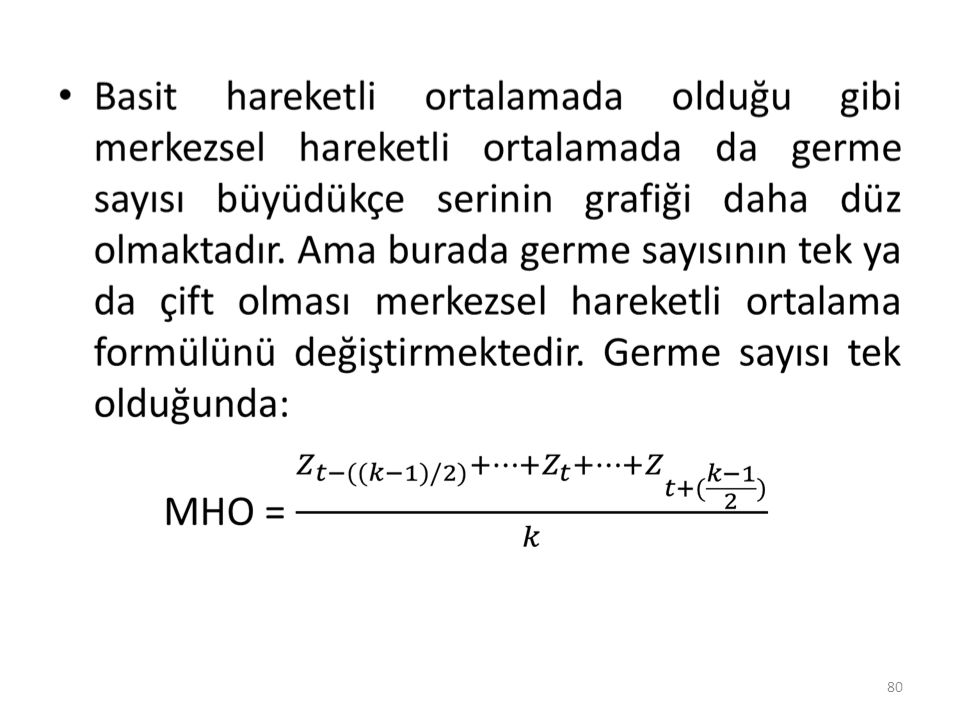

Merkezsel hareketli ortalamanın basit hareketli ortalamadan farkı, kullanılan gözlemlerin seçimindedir. Basit hareketli ortalamada hep geçmiş dönemlere ait veriler kullanılırken, merkezsel hareketli ortalamada hem geçmiş hem de gelecek dönemlere ait veriler kullanılır. Örneğin, germe sayısı 5 iken, merkezsel hareketli ortalama değeri bulunmak isteniyorsa iki dönem önceki, iki dönem sonraki ve o dönemdeki verilerin ortalaması alınmaktadır.

83

L.ENDEKS SAYILAR Ekonomi ve işletme ile ilgili zaman serilerine ait birçok istatistikler endeks sayılar yapısında ifade edilir. Bunun nedeni endeks sayıların zaman serilerinin zaman içinde nasıl bir değişim gösterdiğinin kolay bir ölçümü olmasındandır. Bu ölçüm değerleri tüm alınan dönemlere ait verilerin belirlenen bir dönemin verisine oranının 100 ile çarpılmasından elde edilmektedir.

84

Belirlenen bu döneme temel dönem adı verilmektedir

Belirlenen bu döneme temel dönem adı verilmektedir. Örneğin, TÜİK Türkiye verileri için 1994 yılını temel dönem olarak alırsa, Türkiye’nin zaman serilerinin 1994 yılına ait endeks değerleri daima 100 olmaktadır. Bu seçim işlemi tamamen araştırmacının kararıdır. Fakat, araştırmacı ortalamaya yakın değere sahip veriye karşılık gelen bir dönemi temel dönem olarak seçmelidir. Uç değerlere sahip verilere karşılık gelen dönemler temel dönem olarak seçilmezler.

85

Zaman serileri analizinde yaygın olarak kullanılan üç tür endeks vardır. Bunlar, fiyatlarla ilgili zaman serileri verileri kullanılarak elde edilen fiyat indeksi, tüketilen ya da üretilen miktarlarla ilgili zaman serileri verileri kullanılarak hesaplanan miktar indeksi ve fiyatlarla miktarların çarpılmasından bulunan toplam satışlarla ilgili zaman serileri verilerinden yararlanarak elde edilen satış endeksidir.

86

1. Basit Endeks

87

2. Birleşik Endeks

88

3. Laspeyres Endeksi

89

4. Paasche Endeksi

90

5. İdeal Endeks

91

6. Temel Dönemin Değiştirilmesi

92

M. REEL KAVRAMI

93

N. KİŞİ BAŞINA KAVRAMI Gelir, gider, üretim, tüketim, harcama tasarruf gibi seriler tek başlarına yorum bakımından yeterli bir bilgiye sahip değillerdir. Örneğin, Türkiye’nin geliri ile Kuveyt’in gelirinin karşılaştırmak ve Türkiye’nin gelirinin daha fazla olduğu sonucuna varmak anlamlı değildir, çünkü burada incelenmek istenen gelir düzeyi olduğundan bakılması gereken seri kişi başına düşen gelir olmalıdır. Kişi başına düşen gelir olmalıdır. Kişi başına düşen gelir serisine bakıldığında Kuveyt’in gelir düzeyinin Türkiye’nin gelir düzeyinden çok daha yüksek olduğu anlaşılır.

94

O. EKSİK VERİLERİN TAMAMLANMASI

Zaman serileri analizinde gözlemlerin birbirine eşit aralıklarla elde edilmesi gerekmektedir. Bu özellikten dolayı çoğu zaman serilerinde eksik gözlem problemi yaşanabilmektedir. Bu problemin yaşanmaması için verilerin değişmeyen bir sistem içinde ya da büyük bir özenle gözlemlenmesi gerekmektedir. Eksik verilerle zaman serileri analizinin yapılması özellikle yorum bakımından birtakım sorunlara neden olduğundan bu eksik verilerin uygun bir yöntemle tahmin edilmesi gereklidir.

95

Bu yöntemler 4 farklı başlıkta toplanır:

Serini ortalamasının bulunması ve bu ortalama değerinin eksik gözlem yerine konulması. Eksik verinin bulunduğu dönemlere hareketli ortalama işlemi uygulanarak eksik verinin tahmin edilmesi. Bir önceki dönemin verisinin eksik gözlem yerine konulması. Trend terimi (t) bağımsız değişken, zaman serisi bağımlı değişken olmak üzere regresyon uygulanarak eksik veri tahmin edilir. Burada T gözlem sayısı olmak üzere t=1, 2, …, T biçiminde olduğu unutulmamalıdır.

bağımsız değişken, zaman serisi bağımlı değişken olmak üzere regresyon uygulanarak eksik veri tahmin edilir. Burada T gözlem sayısı olmak üzere t=1, 2, …, T biçiminde olduğu unutulmamalıdır.")

96

Kaynak Kitaplar SPSS UYGULAMALI ZAMAN SERİLERİ ANALİZİNE GİRİŞ ; DR. CEM KADILAR EKONOMETRİK ZAMAN SERİLERİ ANALİZİ EVİEWS UYGULAMALI; PROF.DR. MUSTAFA SEVÜKTEKİN, ARAŞ.GÖR. MEHMET NARGELEÇEKENLER, NOBEL YAYIN DAĞITIM GELENEKSEL ZAMAN SERİSİ YÖNTEMLERİ; PROF.DR. IŞIL AKGÜL, DER YAYINLARI

Benzer bir sunumlar