Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Vergi Suç ve Cezaları

2

Genel Olarak Vergi Suçları

Vergi ödevi ilişkisi çerçevesinde hangi fiillerin kabahat ve/ya da suç oluşturduğunu ve bunlara ne tür ceza ve/ya da yaptırım uygulanması gerektiğini Vergi Usul Kanunu Dördüncü Kitabında düzenlemektedir. Vergi ceza hukuku kapsamındaki suç ve cezaların özellikleri; Malî nitelikli suç ve cezalar, Vergi ziyaı suçu Usulsüzlük suçları Ceza hukuku anlamında suç ve cezalar Kaçakçılık suçları Vergi mahremiyetini ihlal suçu Yükümlülerin özel işlerini yapma suçu başlıkları altında iki ayrı kategoride incelenir.

3

Mali Nitelikteki Suçlar ve Cezalar

4

Belli Başlı Özellikleri

Vergi kabahatleri olarak da ifade edilir. Vergi Usul Kanununun vergi suçu olarak düzenlediği bu fiillerin yaptırımı sadece parasaldır. (İdari Yaptırım) Bu fiillerin yaptırımları idare tarafından saptanır ve uygulanır. Bu fillerin bir kısmı tehlike kabahatleri (suçu) özelliği gösterir. Bu fiiller, hazinenin ileride karşılaşabileceği bir zarar, bir vergi kaybı ihtimali nedeniyle kabahat sayılmaktadır. Bir kısmı ise zarar kabahati özelliği gösterir. Çünkü bu filler neticesinde devlet hazinesi bir kayba uğrar. Bu gruba vergi ziyaı ve usulsüzlük vergi suçları girer. Bu suçların oluşmasında kast unsurunun aranmasına gerek bulunmamaktadır.

Bu fiillerin yaptırımları idare tarafından saptanır ve uygulanır. Bu fillerin bir kısmı tehlike kabahatleri (suçu) özelliği gösterir. Bu fiiller, hazinenin ileride karşılaşabileceği bir zarar, bir vergi kaybı ihtimali nedeniyle kabahat sayılmaktadır. Bir kısmı ise zarar kabahati özelliği gösterir. Çünkü bu filler neticesinde devlet hazinesi bir kayba uğrar. Bu gruba vergi ziyaı ve usulsüzlük vergi suçları girer. Bu suçların oluşmasında kast unsurunun aranmasına gerek bulunmamaktadır.")

5

Vergi Ziyaı Suçu Mükellefin veya sorumlunun vergilendirme ile ilgili ödevlerini zamanında yerine getirmemesi veya eksik yerine getirmesi yüzünden verginin zamanında tahakkuk ettirilmemesini veya eksik tahakkuk ettirilmesini ifade eder. (VUK, 341) Şahsi, medeni haller veya aile durumu hakkında gerçeğe aykırı beyanlar ile veya sair suretlerle verginin noksan tahakkuk ettirilmesine veya haksız yere geri verilmesine sebebiyet vermek de vergi ziyaı hükmündedir. Verginin sonradan tahakkuk ettirilmesi veya tamamlanması veyahut haksız iadenin geri alınması ceza uygulanmasına mani teşkil etmez.

Şahsi, medeni haller veya aile durumu hakkında gerçeğe aykırı beyanlar ile veya sair suretlerle verginin noksan tahakkuk ettirilmesine veya haksız yere geri verilmesine sebebiyet vermek de vergi ziyaı hükmündedir. Verginin sonradan tahakkuk ettirilmesi veya tamamlanması veyahut haksız iadenin geri alınması ceza uygulanmasına mani teşkil etmez.")

6

Vergi Ziyaı Cezası Vergi ziyaı suçunun cezası, ziyaa uğratılan verginin bir katı olarak yeniden belirlenmiştir. Vergi ziyaına, kaçakçılık filleri sonucunda sebebiyet verilmesi halinde, bu ceza 3 kat, bu fillere iştirak edenlere bir kat olarak uygulanır. Kanuni süresinde verilmeyen ancak vergi incelemesi başlamadan kendiliğinden beyannamelerin verilmesi halinde kesilecek ceza % 50 oranında uygulanır.

7

Usulsüzlük Suçu ve Cezası

Usulsüzlük suçu, vergi kanunlarının şekle ve usule müteallik hükümlerine riayet edilmemesi suçudur.

8

Usulsüzlük Suçu ve Cezası

VUK’a göre usulsüzlük suçu, işlenen fiillerin ağırlığına göre; Genel Usulsüzlük Suçları Birinci derece (genel) usulsüzlükler İkinci derece (genel) usulsüzlükler Özel usulsüzlük suçları olmak üzere üç dereceye ayırmıştır.

usulsüzlükler. İkinci derece (genel) usulsüzlükler. Özel usulsüzlük suçları. olmak üzere üç dereceye ayırmıştır.")

9

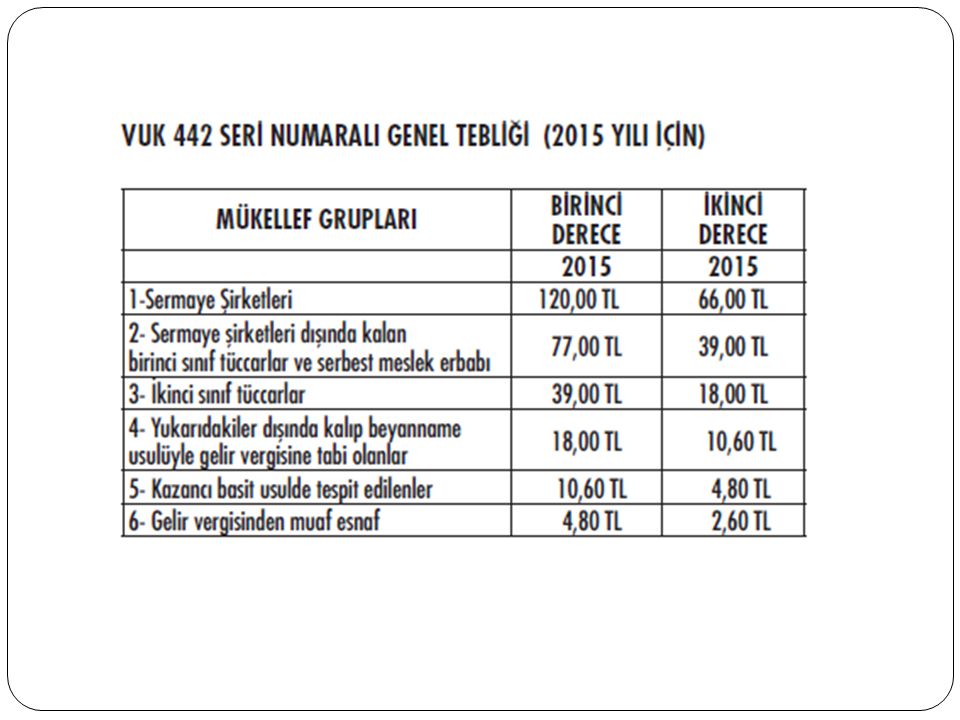

Birinci Derece Usulsüzlükler

Vergi ve harç beyannamelerinin süresinde verilmemiş olması, VUK’a göre tutulması zorunlu olan defterlerden herhangi birinin tutulmamış olması, Defter kayıtlarının ve bunlarla ilgili belgelerin doğru bir vergi incelemesi yapılmasına imkan vermeyecek derecede noksan, usulsüz veya karışık olması, VUK’ nun kayıt düzenine ilişkin hükümlerine uyulmamış olması, İşe başlamanın zamanında bildirilmemesi, Tasdiki zorunlu olan defterlerden herhangi birinin tasdik işleminin yaptırılmamış olması (Kanuni sürenin sonundan başlayarak 1 ay geçtikten sonra tasdik ettirilen defterler tasdik ettirilmemiş sayılır.) Normal süresi içinde verilmeyen, mükellefe tebliğ edilmek şartı ile idarece yeniden tanınan 15 günlük süre içinde veraset ve intikal vergisi beyannamesinin verilmesi.

Normal süresi içinde verilmeyen, mükellefe tebliğ edilmek şartı ile idarece yeniden tanınan 15 günlük süre içinde veraset ve intikal vergisi beyannamesinin verilmesi.")

10

İkinci Derece Usulsüzlükler

Vergi kanunlarında yazılı bildirmelerin zamanında yapılmamış olması (işe başlamayı bildirmek hariç) Tasdiki zorunlu olan defterlerden herhangi birinin tasdik işleminin, süresinin sonundan başlayarak bir ay içinde yaptırılmış olması Vergi beyannameleri, bildirimler, evrak ve belgelerin kanunen belli şekil, içerik ve ekleri ile bunlarla ilgili olarak yapılan diğer düzenlemelere ilişkin hükümlere uyulmamış olması Hesap veya işlemlerin doğruluk veya açıklığını bozmamak şartıyla bazı evrak ve belgelerin bulunmaması veya ibraz edilmemesi Bu kanuna göre tutulması mecburi defterlerin ve kanunen saklanması zorunlu belgelerin yetkili memurlar tarafından istenildiği halde ibraz edilmemesi Vergi karnesinin süresinin sonundan başlayarak 15 gün geçtiği halde alınmamış olması Çiftçiler tarafından yapılan Ekim ve sayım beyanlarının süresi içinde veya kanunda istenilen bilgileri ihtiva edecek doğru bir şekilde yapılmaması Veraset ve intikal vergisi beyannamesinin kanunda belirtilen sürenin sonundan başlayarak 15 gün içinde verilmesi

Tasdiki zorunlu olan defterlerden herhangi birinin tasdik işleminin, süresinin sonundan başlayarak bir ay içinde yaptırılmış olması. Vergi beyannameleri, bildirimler, evrak ve belgelerin kanunen belli şekil, içerik ve ekleri ile bunlarla ilgili olarak yapılan diğer düzenlemelere ilişkin hükümlere uyulmamış olması. Hesap veya işlemlerin doğruluk veya açıklığını bozmamak şartıyla bazı evrak ve belgelerin bulunmaması veya ibraz edilmemesi. Bu kanuna göre tutulması mecburi defterlerin ve kanunen saklanması zorunlu belgelerin yetkili memurlar tarafından istenildiği halde ibraz edilmemesi. Vergi karnesinin süresinin sonundan başlayarak 15 gün geçtiği halde alınmamış olması. Çiftçiler tarafından yapılan Ekim ve sayım beyanlarının süresi içinde veya kanunda istenilen bilgileri ihtiva edecek doğru bir şekilde yapılmaması. Veraset ve intikal vergisi beyannamesinin kanunda belirtilen sürenin sonundan başlayarak 15 gün içinde verilmesi.")

13

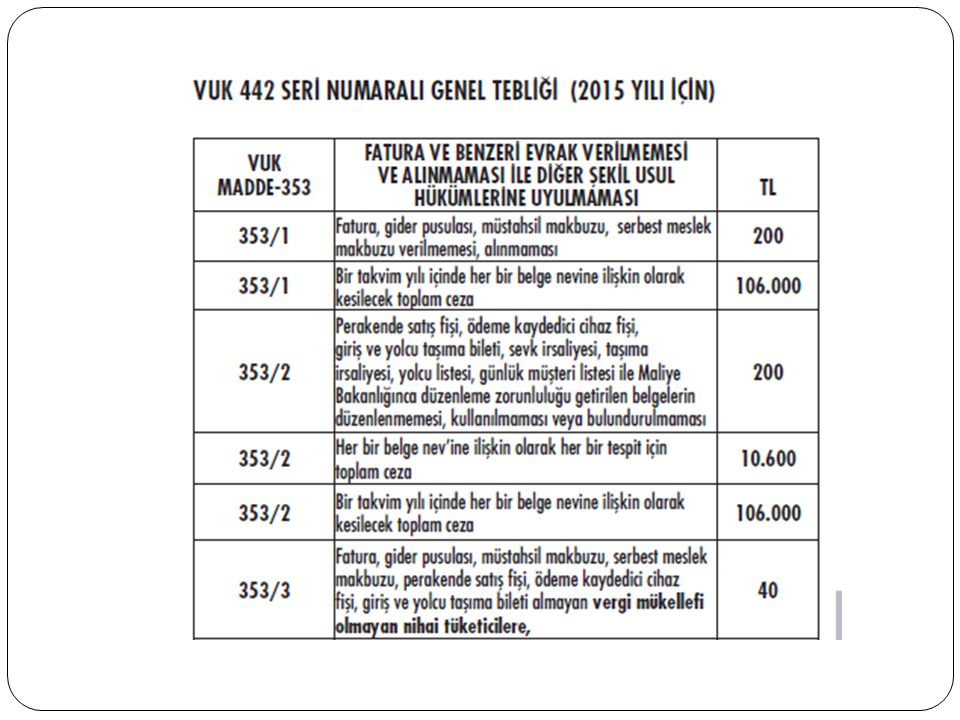

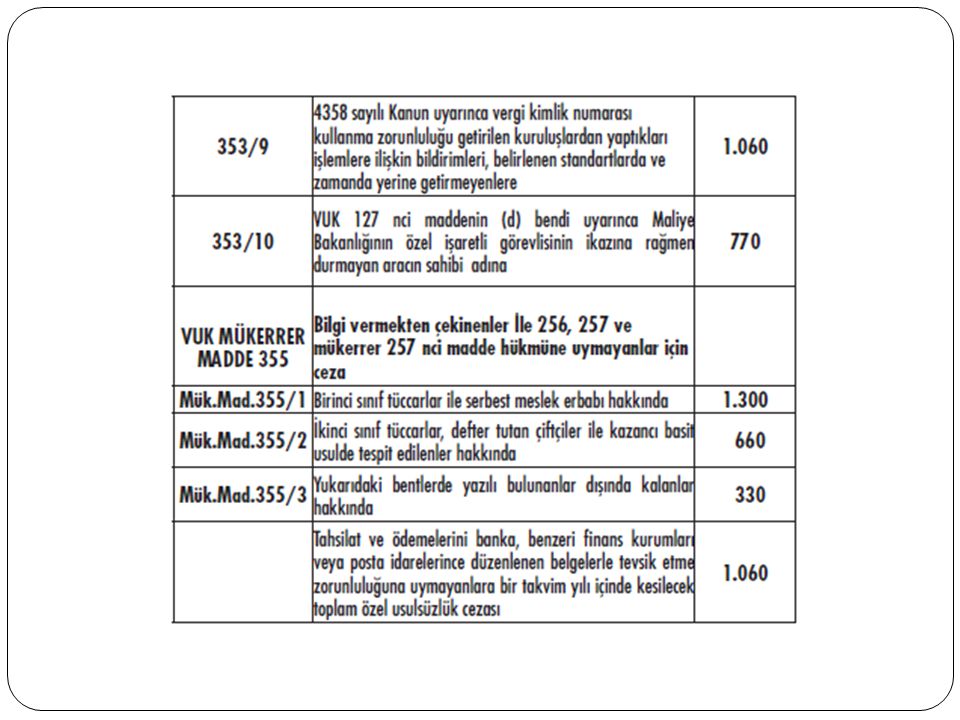

Özel Usulsüzlükler Fatura, perakende satış fişi, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzu vermemek ve almamak, Kanunen tutulması zorunlu olan defterlerin işyerinde bulundurulmaması, kayıtların günü gününe yapılmaması, Levha bulundurma yükümlülüğünü yerine getirmemek, Bilgi verme yükümlülüğünü yerine getirmemek, İbraz zorunluluğuna uymamak, VUK’a göre belirlenen muhasebe standartlarına uymamak, Belge basımı ile ilgili bildirimleri tamamen veya kısmen yerine getirmemek, İşlemlerinde VKN kullanma zorunluluğu olan işletmelerin bu mecburiyete uymamaları, MB’ nın özel işaretli görevlisinin ikazına rağmen aracı durdurmamak,

17

Ceza Hukuku Anlamında Vergi Suçları ve Cezaları

18

Belli Başlı Özellikleri

Vergi suçları olarak da ifade edilir. Vergi Usul Kanununun vergi suçu olarak düzenlediği bu fiiller ceza hukuku anlamında suç oluşturmakta ve bunları işleyenler hakkında hürriyeti bağlayıcı ve/ya da adlî para cezaları uygulanmaktadır. Bu fiillerin yaptırımları ceza mahkemeleri tarafından saptanır ve uygulanır. Bu suçların oluşması vergi kaybının doğmasına bağlı olmadığından, hepsi tehlike suçu niteliğindedir. Vergi kaybı ile sonuçlanmış bir kaçakçılık filli zarar suçunu oluşturur. Bu gruba kaçakçılık, vergi mahremiyetini ihlal ve mükellefin özel işlerini yapma suçları girer.

19

Kaçakçılık Suçları ve Cezaları

Kaçakçılık suçları VUK’ a göre : Defter ve kayıtlarda hesap ve muhasebe hileleri yapmak; gerçek olmayan veya işlemle ilgisiz adlara hesap açmak; hesap ve işlemleri vergi matrahını azaltacak şekilde başka defter, belge veya kayıt ortamlarına kaydetmek, (18 ay-3 yıl) Defter, kayıt ve belgeleri tahrif etmek veya gizlemek; muhteviyatı itibariyle yanıltıcı belge düzenlemek veya kullanmak, (18 ay-3 yıl) Defter kayıt ve belgeleri yok etmek; defter sayfaları yerine başka yaprak koymak; sahte belge aslı veya sureti düzenlemek veya bu belgeleri kullanmak, (3-5 yıl) Yetkisiz olarak belge basmak veya bu sahte belgeleri kullanmaktır. (2-5 yıl)

Defter, kayıt ve belgeleri tahrif etmek veya gizlemek; muhteviyatı itibariyle yanıltıcı belge düzenlemek veya kullanmak, (18 ay-3 yıl) Defter kayıt ve belgeleri yok etmek; defter sayfaları yerine başka yaprak koymak; sahte belge aslı veya sureti düzenlemek veya bu belgeleri kullanmak, (3-5 yıl) Yetkisiz olarak belge basmak veya bu sahte belgeleri kullanmaktır. (2-5 yıl)")

20

Kaçakçılık Suçları ve Cezaları

Kaçakçılık suçu ile vergi kaybına neden olunması durumunda, vergi ziyaı suçu için öngörülen mali cezanın üç katı uygulanır. Bu fiillere iştirak edenlere ise bir kat olarak uygulanır. Tüzel kişiler bakımından (kaçakçılık fiili sonrasında) hapis cezasını gerektiren bir suç işlendiği takdirde hürriyeti bağlayıcı cezalar, bu fiilleri işleyenler hakkında uygulanır.

hapis cezasını gerektiren bir suç işlendiği takdirde hürriyeti bağlayıcı cezalar, bu fiilleri işleyenler hakkında uygulanır.")

21

Vergi Mahremiyetinin İhlali Suçu

Vergi muameleleri ve incelemeleri ile uğraşan memurlar, Vergi mahkemeleri, bölge idare mahkemeleri ve Danıştay’da görevli olanlar, Vergi yasalarına göre kurulan komisyonlara katılanlar, Vergi işlerinde görev alan bilirkişiler, Belli vergi suçları kendilerine bildirilen mesleki kuruluşlar ve bu kurumların ilgili kişileri, görevleri dolayısıyla yükümlünün ve yükümlü ile ilgili kimselerin şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine ilişkin olarak öğrendikleri sırları ya da gizli kalması gereken diğer hususları ifşa edemezler; kendilerinin ve üçüncü kişilerin yararına kullanamazlar. Söz konusu yasak bu kimseler görevlerinden ayrılsalar da devam eder. (1-3 yıl)

")

22

Vergi Mahremiyetinin İstisnaları

Kesinleşen vergi ve cezaların Maliye Bakanlığınca açıklanması, Kamu görevlilerince yürütülen adli ve idari soruşturmalar nedeniyle bilgi ve belge talep edilmesi, Vergi inceleme raporu ile sahte ve yanıltıcı belge düzenledikleri belirlenen kişilerin kendi meslek kuruluşları ve TÜRMOB’ a ve alt kuruluşlara bildirilmesi,

23

Gazete Haberi!

27

Yükümlülerin Özel İşlerini Yapma Suçu

Vergi işlerinde görevli olan devlet memurları ile, vergi mahkemelerinde, bölge idare mahkemelerinde ve Danıştay’da görevli olanların, yükümlülerin vergi yasalarının uygulanması ile ilgili hesap, yazı ve diğer özel işlerini ücretsiz de olsa yapmalarını yasaklamaktadır. (6 ay- 2 yıl)

")

28

Vergi Suç ve Cezalarına İlişkin Genel Hükümler

29

İştirak (Katılma) VUK iştiraki, kaçakçılık suçu bakımından düzenlemiştir. Kaçakçılık suçlarının işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, TCK’ nın suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir.

30

Tekerrür Tekerrür, daha önce suç işleyen ve cezası kesinleşen bir kimsenin belirli bir süre içinde yeniden suç işlemesidir. Tekerrür cezanın arttırılması sonucunu doğuran bir nedendir. VUK’a göre, vergi ziyaı veya usulsüzlükten dolayı ceza kesilen ve cezası da kesinleşen bir kimse cezasının kesinleştiği tarihi izleyen yılın başından başlamak üzere vergi ziyaında 5, usulsüzlükte 2 yıl içinde aynı suçu tekrar işlerse vergi ziyaı cezası yüzde elli, usulsüzlük cezası yüzde yirmi beş oranında arttırılır.

31

Birleşme (İçtima) Vergi ziyaında, cezayı gerektiren tek bir fiil ile başka neviden birkaç vergi kayba uğratılmış olursa her vergi bakımından ayrı ayrı ceza kesilir. Cezayı gerektiren bir fiil ile vergi ziyaı ve usulsüzlük suçları birlikte işlenmiş olursa bunlara ilişkin cezalardan sadece miktar itibariyle en ağırı kesilir. Ayrı ayrı işlenmiş olan vergi ziyaı ve usulsüzlüklerden dolayı ayrı ayrı ceza kesilir. Vergi ziyaı ve usulsüzlük cezaları ile kaçakçılık suçlarının birleşmeyeceğini hüküm altına almıştır. Ancak kaçakçılıkla ilgili maddede sayılan suçların aynı anda işlenmesi veya bir suçun bir vergilendirme dönemi içinde tekrar işlenmesi halinde tek suç işlenmiş sayılacak ve en ağır cezayı gerektiren durum uygulanacaktır.

32

Vergi Suçluluğunun ve Vergi Cezalarının Kalkması

33

Vergi Suçluluğunu Kaldıran Nedenler

34

Yanılma VUK, yetkili mercilerin yükümlüye yazı ile yanlış açıklama yapmış olmalarını, bir hükmün uygulanma biçimi konusunda yetkili mercilerin görüş ve düşüncelerini değiştirmiş olmalarını ya da bir hükme ilişkin içtihadın değişmiş olmasını yanılma olarak kabul etmiş ve bu gibi durumlarda vergi cezası kesilemeyeceğini hükme bağlamıştır.

35

Mücbir Sebep VUK, mücbir sebeplerin meydana gelmesi halinde, bu durumun kanıtlanması koşuluyla vergi cezası kesilmeyeceğini hükme bağlamıştır. Mücbir sebep VUK’ ta; Vergi ödevlerinden herhangi birinin yerine getirilmesine engel olacak derecede ağır kaza, ağır hastalık, tutukluluk, yangın, yer sarsıntısı, su basması vb. afetler, Kişinin iradesi dışında vukua gelen mecburi gaybubetler, Sahibinin iradesi dışında sebepler dolayısıyla defter ve vesikaların elden çıkmış olması, şeklinde sayılmıştır.

36

Vergi Cezalarında Zamanaşımı

Tarh zamanaşımı Tahsil zamanaşımı

37

Vergi Cezalarında Tarh Zamanaşımı

VUK’ a göre, vergi ziyaı suçunda, cezanın bağlı olduğu vergi alacağının doğduğu takvim yılını izleyen yılın başından başlayarak 5 yıl; genel usulsüzlükte usulsüzlüğün yapıldığı yılı izleyen yılın başından başlayarak 2 yıl geçtikten sonra vergi cezası kesilmez. Özel usulsüzlük cezalarında ise 5 yıllık zamanaşımı süresi vardır. Zamanaşımı süreleri içinde ceza ihbarnamesi tebliğ edilmesi zamanaşımı süresini keser.

38

Tahsil Zamanaşımı AATUHK’a göre vergi cezaları da vergi asılları gibi vadelerinin rastladığı tarihi izleyen takvim yılından itibaren beş yıl içinde tahsil edilmezse zamanaşımına uğrar.

39

Vergi Cezalarında İndirim

VUK’a göre, yükümlü veya sorumlu vergi mahkemesinde dava açma süresi içinde vergi dairesine başvurarak re'sen, ikmalen veya idarece tarh edilen vergi veya farkını ve indirimden arta kalan vergi cezalarını vâdesinde veya teminat göstererek vadenin bitmesinden itibaren üç ay içinde ödeyeceğini bildirirse; vergi ziyaı cezasında birinci defada yarısı, daha sonra kesilenlerde üçte biri; usulsüzlük ve özel usulsüzlük cezalarında ise üçte biri indirilir. İndirim konusu vergi/cezanın dava konusu yapılmamış olması gerekir. Uzlaşmadan faydalanılması halinde indirimden yararlanılamaz.

40

PİŞMANLIK

41

Tanımı ve Kapsamı Beyana dayanan vergilerde vergi ziyaı cezasını gerektiren fiilleri işleyen mükelleflerle bunların işlenişine iştirak eden diğer kişilerin kanuna aykırı hareketlerini ilgili makamlara kendiliğinden dilekçe ile haber vermesi hâlinde, haklarında aşağıda yazılı kayıt ve şartlarla vergi ziyaı cezası kesilmez. (VUK, 371) Sayılan koşullara uygun olarak bildirilen kaçakçılık suçları için de pişmanlık hükümleri işletilebileceği gibi, iştirak halinde suçluluk sıfatı da kalkar. Pişmanlık emlak vergisinde uygulanmaz. Beyana tabi olmayan (idarece tarh edilen vergiler ve tahakkuku tahsile bağlı) vergilerde pişmanlık hükümleri uygulanmaz. (Örneğin, damga vergisi, harçlar, MTV)

Sayılan koşullara uygun olarak bildirilen kaçakçılık suçları için de pişmanlık hükümleri işletilebileceği gibi, iştirak halinde suçluluk sıfatı da kalkar. Pişmanlık emlak vergisinde uygulanmaz. Beyana tabi olmayan (idarece tarh edilen vergiler ve tahakkuku tahsile bağlı) vergilerde pişmanlık hükümleri uygulanmaz. (Örneğin, damga vergisi, harçlar, MTV)")

42

Şartları Yükümlülerin pişmanlık hükmünden yararlanabilmeleri için;

Yükümlünün durumu bildirmesinden önce bir ihbar yapılmamış olmalıdır. Yükümlünün haber verme dilekçesinden önce yükümlü nezdinde bir vergi incelemesi başlamamış veya olay takdir komisyonuna intikal ettirilmemiş, kaçakçılık fiilinin işlendiği tespit edilmemiş olmalıdır. Hiç verilmemiş olan vergi beyannamelerinin haber verme dilekçesinin verildiği tarihten başlayarak onbeş gün içinde verilmesi gerekir. Eksik veya yanlış yapılan beyan, yükümlünün durumu haber verme tarihinden itibaren onbeş gün içinde tamamlanmalı veya düzeltilmelidir. Yükümlü tarafından haber verilen ve ödeme süresi geçmiş olan vergiler, ödemenin geciktiği her ay ve kesri için 6183 sayılı kanunda gecikme zammına ilişkin olarak öngörülen oranda bir zamla birlikte haber verme tarihinden başlayarak onbeş gün içinde ödenmelidir.

43

Sonuçları Pişmanlık talebi kabul edilen beyannamelere 1. derece 1 kat usulsüzlük cezası kesilir. Vergi ziyaı ile sonuçlanan kaçakçılığa bağlı hapis cezası da ortadan kalkar. Pişmanlık talebi kabul edilmeyen beyannameler kanuni süresinden sonra verilen beyanname kabul edilerek 1. derece 2 kat usulsüzlük cezası ile vergi ziyaı cezasının %50 si kıyaslanarak miktar itibariyle en ağır olanı kesilir. Pişmanlık şartlarını ödeme yönünden ihlal eden mükellefler pişmanlıktan yararlanamaz. Bu durumda bu mükelleflerin verdiği beyannameler kanuni süresinden sonra verilen beyanname olarak kabul edilir ve 1. derece 2 kat usulsüzlük cezası ile vergi ziyaı cezasının %50 si kıyaslanarak miktar itibariyle en ağırı kesilir.

Benzer bir sunumlar