Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İÇİNDEKİLER Dış ticaretin tanımı ve amaçları,

Dış ticaret politikaları, Dış ticaretin tarihçesi, Ulusal ihracat stratejimizi temel unsurları, İhracat stratejisi hedef sektörler konusundaki önerileri, İhracatı arttırıcı faaliyetleri destekleyin devlet politikaları, 1930’lu yılların başlarından sonlarına doğru ithalatın yapısı, İhracat stratejisi raporu, Cumhuriyetten günümüze dış ticaretimiz, İşletmelerde dış ticaretin fizibilitesi, İşletmelerde analizi yapılması gereken konular, İthalat kavramı, İhracat kavramı, İhracat politikası araçları, İthalat politikası araçları, İhracatı finansmanı, İhracatta finansman yolları, İhracatın finansmanında eximbankların ve ticari bankaların rolü, Türkiye’nin ihracat sorunları,

![]()

2

İÇİNDEKİLER İhracat şekilleri,

İthalat ve ihracat işlemlerinde teslim şekilleri, Satıcının sorumlulukları, Alıcının sorumlulukları, Uluslar arası teslim grupları, İthalat ve ihracat işlemlerinde kullanılan belgeler, İthalat ve ihracat işlemlerinde ödeme şekilleri, İhracata yönelik örgütleme modelleri, Uluslar arası taşımacılıkta kullanılan belgeler, Uluslar arası taşımacılıkta sigorta işlemleri, Uluslar arası ticarette paketleme, İhracatçı ve ithalatçı sıfatının kazanılması, Fiili ihracatın başlangıcı ve satış sözleşmesinin hazırlanması, İhracı yasak mallar listesi, İhracı ön izne bağlı mallar listesi, İç ve dış ticaret arasındaki farklar, Uluslar arası ticaret yapmak isteyenlerin dikkat etmesi gereken hususlar, Incoterms terimleri ile birlikte variety kullanılması

3

DIŞ TİCARETİN TANIMI Dış ticaret, bağımsız ülkeler arasında gerçekleştirilen mal ve hizmet ticaretinin tümüdür. Dış ticaret, ithalat ve ihracat hareketlerinin toplamından oluşmaktadır. Dış ticaret rejimi olarak da adlandırılan ve iktisat politikasının bir bütünü olan bu kavram, bir ülkenin hükümetinin, ülkenin doğrudan dış ticaret akımlarını sınırlandırmak veya özendirmek ve bu işlemlerin yapılış şekillerini düzenlemek için almış olduğu önerilerin oluşturduğu sistematik bir bütündür.

![]()

4

DIŞ TİCARETİN AMAÇLARI

a. Dış ödemeler dengesizliklerinin giderilmesi: Dış ödemeler dengesizlikleri açık veya fazla biçimde karşımıza çıkar. Dış açık veren ülkeler döviz rezervlerinin tükenmesi tehlikesiyle karşı karşıya oldukları için bu ülkelerin hükümetleri kıt dövizlerin ülke dışına çıkışına sebep olan ithalatı kısıtlayıcı politika önlemlerine başvurabilirler. Dış açığın giderilmesi döviz gelirlerinin artması yoluyla da olur.

![]()

5

b. Yerli Sanayiyi Dış Rekabetten Koruma;

Hükümetler, ülkede uzun vadede ihracat potansiyeli taşıyan ama henüz yeni gelişen ve dolayısıyla yüksek maliyetlerle çalışan sanayi dallarını yurtdışı rekabetin yıkıcı etkisinden korumak ithalat vergileri, kotalar, çoklu kur, hatta ithalat yasakları gibi politikalar uygulayarak genç yerli sanayini ürettiği malların ithal olanlarının yurt içi fiyatını yükselterek iç talebi yerli sanayisine yönelik olacak şekilde tutmak isterler.

6

c. İktisadi Kalkınma; İktisadi kalkınma için, birbirinden farklı iki tür sanayileşme politikası uygulanır. Bunlar; İthal ikameci sanayileşme, Dış açık sanayileşmedir. Birinci tür sanayileşmede hükümet, yerli sanayiyi koruyucu politikalar izlerken, ikinci tür sanayileşmede hükümet, ihracatı teşvik edici politika izleyerek kısa vadede ülkenin döviz gelirini artırmayı ve elde edilen döviz gelirleri ile ülkenin iktisadi kalkınması için gerekli olan ama ülke içinde üretilmeyen yatırım mallarının ithal edilebilmeleri için gerekli döviz rezervlerini artırmayı hedefler.

7

d. Piyasada Aksaklıkların Giderilmesi;

Ülke içinde herhangi bir malın piyasası monopolistik ise tüketiciler düşük kaliteli mala yüksek fiyatlar ödemek zorunda kalabilirler. Çünkü monopol piyasada üretim miktarı belli bir fiyattan diğer piyasalara nispeten daha düşük ve üstelik maliyetler daha yüksektir. Üretimi artırmak için fiyatlarında artması gerekir.

8

e. Yurtiçi İktisadi İstikrarın Sağlanması;

Hükümet örneğin, istihdamın artırılması için gümrük tarifeleri, kotalar, vb. engeller koyarak iç talebi ithal mallardan yerli mallara çekmektedir. Böylece işsizlik gibi, yurtiçi makro ekonomik istikrarsızlık unsuru önlenmiş olur.

9

f. Hazineye Gelir Sağlamak;

İhracat veya ithalat üzerine konulan vergiler, bu vergileri tahsis eden hazinenin gelir kaynaklarından birini oluşturur. Hazinenin gelir elde etmesi özellikle gelişmekte olan ülkelerde önem taşır.

10

g. Dış Piyasalarda Monopol Gücünden Yararlanmak;

Eğer bir ülke herhangi bir malın üretiminde monopol konumundaysa ve dış ticaret hadlerini kendi lehine değiştirmek ihtiyacını duyuyorsa, hükümet bu malın ihracatına kota koyabilir. Çünkü böyle bir durumda malın fiyatı yükselir. Fiyatların yükselmesi yoluyla dış ticaret hadleri, kota koyan ülke lehine değiştirilmeye çalışılır.

11

h. Otarşi (Kendi Kendine Yeterlilik);

Hükümetler diğer ülkelerle olan dış ticaret ilişkilerini asgari düzeye indirerek sadece kendi ülke kaynakları ile yetinerek tarım, sanayi ve hizmetler kesiminde ilerlemeyi benimseyebilir ve bu amaçla, özellikle her türlü ithalatı yasaklayabilirler.

12

i. Sosyal Amaçlar; Bu durum özellikle ithalatı kısıtlayıcıdır. Hükümetler, kamu ahlakını, kamu güvenliğini, insan, hayvan ve bitki sağlığını olumsuz yönde etkileyen malların ithalini engellemek isterler. Bu nedenle bu malların ithalatına yasaklayıcı politika araçları uygulanır.

13

j. Dış Siyasi Amaçlar; Uluslar arası ilişkiler esas olarak iktisadi menfaatlerin elde edilmesine ve siyasi güvenliğin korunmasına dayanır. Bu nedenle ülkeler arsında barışçıl ilişkiler kurulması, karşılıklı menfaatlerin elde edilmesinde çok önemlidir.

14

DIŞ TİCARET POLİTİKALARI

Dış ticaret politikalarının temel olarak iki çeşidi vardır. Bunlar Liberal Politikalar ve Müdahaleci Politikalardır. Liberal karakterli politikalarda uluslar arası iktisadi ilişkiler devletin müdahalesi olmadan serbest piyasa koşulları ortamında gerçekleştirilir. Müdahaleci politikalarda ise, dış iktisadi ilişkiler devletin aldığı önlemlere bağlı olarak yönlendirilir. Dış ticaret politikalarının amaçlarına, yukarıda belirtilen alt politikalara uygun iki tür araç kullanılarak ulaşılmaya çalışılır. Bu araçlar; Dolaylı araçlar, Doğrudan araçlardır.

![]()

15

1. Dolaylı Araçlar Dolaylı araçlardan kastedilen, birer iktisat politikası türü olan para ve maliye politikalarıdır. Para politikası, tam istihdam, fiyatlar genel seviyesinin istikrarlılığı, iktisadi büyüme ve ödemeler bilançosu dengesi gibi iktisadi amaçlara ulaşabilmek için, Merkez Bankası tarafından ülkenin para ve kredi koşullarının kontrollü biçimde ayarlanması çerçevesinde yapılan faaliyetlerin bütününe denir. Bu faaliyetler, açık piyasa işlemleri, reeskont oranları, zorunlu karşılıklar ve disponibilitedir. Maliye politikası ise, para politikası ile aynı olan iktisadi amaçlara ulaşabilmek için devlet tarafından, kamu harcamaları ve kamu gelirleri gibi değişkenler üzerinde yapılan ayarlamaların bütününü ifade eder. Maliye politikasının, amaçlarına ulaşmak için kullandığı araçlar kamu harcamaları, kamu giderleri ve borç yönetimidir.

16

2. Doğrudan Araçlar Dış ticaret politikasının amaçlarına ulaşması için kullanılan doğrudan araçlar, iki temel kategori içinde sınıflandırılır. Bunlar; Fiyatlar üzerinde etkili olan araçlar, Miktarlar üzerinde etkili olan araçlardır. Doğrudan Fiyat üzerinde etkili Miktar üzerinde etkili Araçlar olan araçlar olan araçlar Vergiler Sübvansiyonlar Kotalar Diğerleri Araçlar İhracat İhracat İhracat İhracat Kambiyo Vergisi Sübvansiyonları Kotası Denetimi İthalat İthalat Ver İthalat İthalat İthal Sübvansiyonu Kotası Yasakları

![]()

17

İhracat Vergileri İhracat vergilerinin amaçları;

Ülkeye özgü hammaddelerin yurt dışına arzını kısıtlayarak dünya piyasalarında fiyatlarının artmasını sağlamak ve bu sayede dış ticaret hadlerini ilgili ülke lehine değiştirmek, Hammaddelerin yurt içinde kullanımını özendirmek, Hazineye gelir sağlamaktır.

18

İthalat Vergileri İthalat vergileri, ithal mallar ülke sınırından içeri girerken alınan vergilerdir. İthal vergilerinin konulmasındaki amaçlar; Yerli sanayiyi dış rekabetten korumak, Hazineye gelir sağlamaktır.

19

İhracat Kotası Bir malın ihracatçısı ile ithalatçısı arasında yapılan iki yanlı görüşmeler sonucunda ihracatın belirli bir kota ile sınırlandırılmasına dayanan bir dış ticaret politikası aracıdır.

20

İthalat Kotası En çok bilinen kota türüdür. Bu yüzden bunlara sadece “kota” denilebilir. Kotalar belirli sürelere göre düzenlenirler.

21

İthalat Yasakları İthalat yasakları kotaların en sert ve son şeklidir. Burada herhangi bir malın ülkeye girişi tamamen önlenmekte, yani ithalat sıfıra düşürülmektedir. Bu yönteme şu gerekçelerle başvurulmaktadır; Ekonomi için önemsiz ve lüks sayılan malların ithalini engellemek, Yerli sanayinin dış rekabetten korunması, Dış ödemeler bilançosu açıklarının kapatılması, Halk sağlığı ve kamu güvenliğini bozan malların ithalini engellemek, Siyasi ilişkileri bozuk olan ülkelerin birbirlerine ambargo koymalarıdır.

22

DIŞ TİCARETİN TARİHÇESİ

1. Uluslar arası Ticaretin Tarihçesi; Uluslar arası ticaretin tarihçesi eskidir. Orta çağda yapılan en önemli ticaret İpek Yolu ticaretidir. Coğrafi keşifler ticaret yolunu değiştirmiş ve yeni kıtaların keşfiyle sömürgecilik yaygınlaşmıştır. 16. yüzyılın sonlarına doğru Avrupa’da Merkantilizm geçerli bir ticaret düşüncesi olarak doğmuştur. Bunun doğal sonucunda ticaret devletlerin yoğun baskısıyla ve kısıtlayıcı engelleriyle karşılaşmıştır. 18. asır başlarında merkantilizm yerine egemen olan klasik liberalizm geçmiştir. Sanayi devrimi ile liberalizm kökleşmiş ve buhar gücünün sanayiye uygulanmasıyla birlikte büyük ölçekli üretime geçilmiştir. 19. yüzyıl sonları ve özellikle 20. yüzyıl başlarında himayeci ve milli ekonomi taraftarlarının yeniden kuvvet kazandığı görülmüştür. Dünya ekonomisi 19. yüzyılın sonundan itibaren önemli sorunlarla karşılaşmaya başlamıştır. Bu sorunun en önemlisi, ülkelerin gelişmiş ülkeler ve az gelişmiş ülkeler olarak ayrılmış olmasıdır.

![]()

23

TÜRKİYE’DE DIŞ TİCARETİN TARİHÇESİ

Geçmişten günümüze Türkiye’nin dış ticareti önemli gelişmeler göstermiştir. Ancak dünya ticaretinden pay alma bakımından Türkiye’nin 1980’li yıllardan sonraki ihracattaki başarısı, dünya ticaretindeki yapısını ancak eski düzeyine çıkarabilmiştir. Türkiye’nin dış ticaret tarihi aşağıda üç başlık halinde incelenir. Cumhuriyetin kuruluşundan günümüze dış ticaret, Türkiye tarihinde dış ticaret politikaları ve teşvikleri, Rakamlarla Türkiye dış ticaretinin tarihidir.

![]()

24

Cumhuriyetin Kuruluşundan Günümüze Dış Ticaret

Türkiye Cumhuriyeti’nin kuruluşundan itibaren göstermiş olduğu dış ticaret ve ihracat performansının bilinmesinin ülkemiz açısından çok önemlidir. 2000’li yıllarda Türkiye ihracatına ilişkin geniş ve güçlü bir vizyon ortaya koyabilmek ve yeni bir ihracat stratejisi oluşturmak bu tarihsel gelişimlerin değerlendirilmesi ile mümkün olmaktadır. Türkiye Cumhuriyetin ilk yıllarında kapitülasyonları kaldırmasına rağmen İngiltere, Fransa, İtalya, Romanya, Yunanistan ve Yugoslavya ile yaptığı anlaşmalarda Osmanlı Devleti’nin 1 Eylül 1916 tarihinde koyduğu gümrük tarifelerini 5 yıl süreyle değiştirmeyecekti.

![]()

25

Türkiye Tarihinde Dış Ticaret Politikası

İhracata yönelik sanayileşme, koruyuculuk yerine, dış rekabeti esas aldığından üretici davranışlarında ve üretimin yapısında önemli değişiklikler yapacaktır. Dış rekabet nedeniyle müteşebbisler kaliteyi iyileştirme ve fiyatı düşürme yöntemleri peşinde olacaklar, yeni malların bulunması gibi arayışlarla ekonomi büyük bir dinamizm kazanacaktır. Türkiye’de dış ticaret hareketi 5 ayrı dönemde incelenmiştir. dönemi dönemi, dönemi, dönemi, 1980 ve sonrasıdır.

![]()

26

Rakamlarla Türkiye Dış Ticaretinin Tarihi

Genç Cumhuriyetimizin kuruluşundan günümüze kadar geçirdiği siyasal, kültürel ve ekonomik gelişim süreci kendisini dış ticaret hacmimiz ithalat ve ihracatımızda da göstermektedir. Bugün dünyanın dört bir yanında 250 ülkeye yapılan, çeşitten fazla ürün ihracatı içinde Türkiye’nin payı %o82 düzeylerine yaklaşmıştır.

![]()

27

Ulusal İhracat Stratejimizin Temel Unsurları

Katma değeri yüksek, bilgi yoğun ürünleri ihraç etmek, Sürdürülebilir ihracat artışını sağlamak, Alım gücü yüksek, genç nüfuslu, dinamik pazarlara yönelmek, Nihai tüketiciye ulaşmak, İhracatı organize olmuş kuruluşlar vasıtasıyla gerçekleştirmektir.

28

İhracat Stratejisi Hedef Sektörler Konusundaki Önerileri

Tekstil ve konfeksiyon, Elektrik ve elektronik makine ve cihazlar sanayi, Otomotiv ana ve yan sanayi, Bilişim sektörü, Demir- çelik sanayi, Gıda sanayi, Toprak sanayi ürünleridir.

29

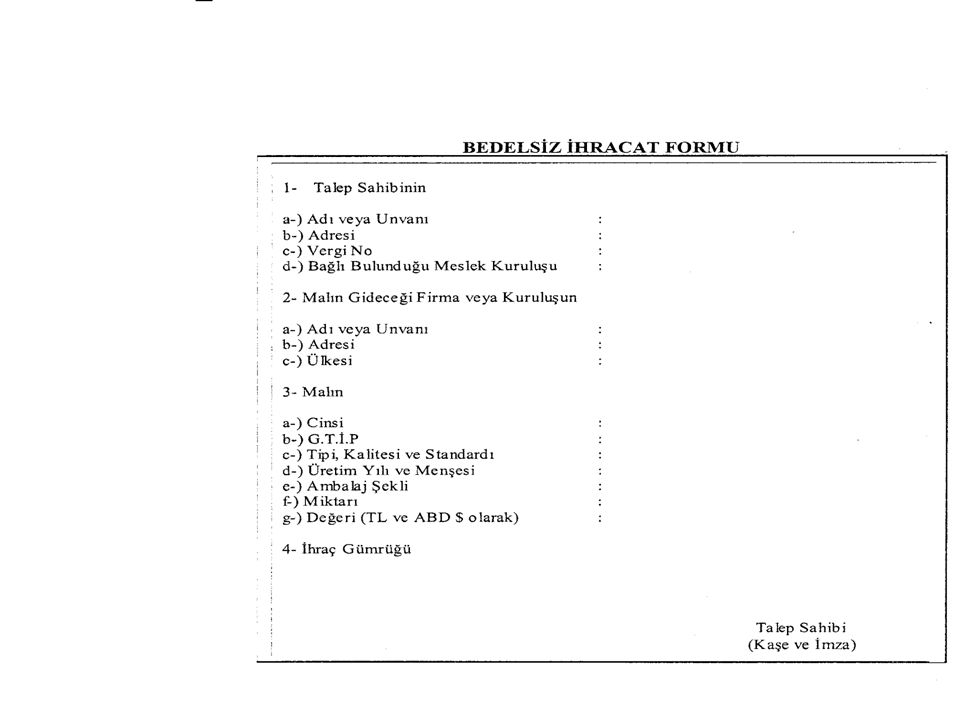

İhracatı Arttırıcı Faaliyetleri Destekleyen Devlet Politikaları

Vergi resim harç istisnası, Vergi iadesi, İhracat kredisi, Kaynak kullanım destekleme fonu, Gümrük muafiyetli ithalat, Geçici kabul yoluyla yapılan ithalat, İhracat sayılan satış ve teslimler, Dahilde işleme izin belgesi, Hariçte işleme izin belgesi, Yatırım teşvik belgesidir.

30

1930’lu Yılların Başlarından Sonlarına Doğru İthalatın Yapısı

Tekstil ithalatı toplam ithalatın %44’ü iken, bu oran %27.5’e düştü, Gıda ithalatı toplam ithalatın %17’si iken bu oran %4.3’e düştü, Sermaye malları ve hammaddeler toplam ithalatı %14.5’den %37.2’ye yükseldi.

31

İhracat Stratejisi Raporu

İhracat stratejisi raporu ise bu payları 2000’li yıllar için Pazar çeşitliliği bakımından yetersiz bulmaktadır. İhracat stratejisi raporunun aksine dönemin Dünya Bankası Başkan Yardımcısı ve baş ekonomisti Joseph Stiglitz, Türkiye’nin Asya ve Rusya’da meydana gelen krizlerden korunabilmesini de birçok ülkeye ve çeşit kalemler

32

Cumhuriyetten Günümüze Dış Ticaretimiz (1923-2004)

YILLAR İTHALAT İHRACAT YILLAR İTHALAT İHRACAT

![]()

33

İŞLETMELERDE DIŞ TİCARETİN FİZİBİLETESİ

İşletmeler ekonomik faaliyetlerinde kendi ülkesinin iç pazarlarında oluşan arz ve talep doğrultusunda üretim, pazarlama, satış ve dağıtım planlaması yapar. İç pazarda oluşan arz fazlası ve talep fazlası karşısında işletmeler dış ticaret tercihlerini de kullanmak isterler. Dış ticaret işlemlerinde ithalat ve ihracat yapmak isteyen işletmeler, önce kendi firma analizini yapar. İşletmeler girmeyi planladığı dış piyasa konusunda da analiz yapar. İşletmeler girmeyi planladığı piyasalarda iktisadi analiz yanında siyasal, sosyal ve bölgesel analizleri de yapması gerekir.

![]()

34

İşletmelerde Analizi Yapılması Gereken Konular

Fiyat, Rekabet ortamı ve şartları, Bölgedeki rakip üretici firmalar, Kar marjı, Dış ticarete ait masraf kalemleri, Ticaret kanalları, Ödeme koşulları, Teslim şekilleri, Sigorta teminat ihtiyacı, Hükümet kararları, İlgili ülkenin alt yapı durumu, Teknik standartlar ve düzenlemeler, Ticari engeller, Coğrafi koşullar, Tanıtım ihtiyacı ve reklam maliyeti, Ürünün kalite yapısı, Ürünün benzer ülke ürünleri karşısındaki durumu, Ürünün piyasada yaşam süreci, Ambalaj durumu ve maliyeti, Piyasanın genişliği, Ülkedeki moda ve yaşam standartları, Ülkenin ekonomik ve siyasal istikrarı, İhracat teşvikleri ve kredileri, İthalat teşvikleri ve kredileri, Korumacı tedbirler,

35

İTHALAT KAVRAMI Bir ülkede üretilen veya üretilmeyen malların ülke dışından vergileri ödenerek veya ödenmeksizin geçici veya kesin olarak yurda sokulması işlemine ithalat denir. Döviz transferi yapılıp yapılmamasına göre ithalat; Bedelli, - Bedelsiz olmak üzere iki türlüdür. Bedelli ihracat; ithal edilen malların bedellerini ithalattaki ödeme şekillerinden biriyle yurt dışına döviz transferi yapılarak gerçekleştirilen ithalata denir. İthalat Rejimi kapsamında olur. Bedelsiz ihracat; ithal edilen malların bedellerin yurt dışında kazanılan dövizlerle karşılanarak yurt dışına herhangi bir döviz transferi yapılmadan gerçekleştirilen ithalatı ifade eder. Gümrük Mevzuatı kapsamında olur.

36

İHRACAT KAVRAMI İhracat; “ bir malın veya değerin yürürlükteki İhracat Mevzuatı ile Gümrük Mevzuatı’na uygun şekilde fiili ihracatının yapılması ve Kambiyo Mevzuatı’na göre bedelinin(bedelsiz ihracat hariç) yurda getirilmesi ve Dış Ticaret Müsteşarlığı’nca ihracat olarak kabul edilecek sair çıkarlar” olarak tanımlanmıştır. Ülkemizde (bedelli ve bedelsiz) ihracat ile ilgili her türlü işlem, İhracat Rejimi Kararı, bu karara istinaden çıkarılan yönetmelik, tebliğ ve talimatlar ile iki veya çok taraflı anlaşmalar çerçevesinde yürütülmektedir. Bu kararın amacı; ihracatın ülke ekonomisi yararıma düzenlenmesi, desteklenmesi ve geliştirilmesini sağlamaktır.

yurda getirilmesi ve Dış Ticaret. Müsteşarlığı’nca ihracat olarak kabul edilecek sair çıkarlar olarak. tanımlanmıştır. Ülkemizde (bedelli ve bedelsiz) ihracat ile ilgili her türlü işlem, İhracat Rejimi. Kararı, bu karara istinaden çıkarılan yönetmelik, tebliğ ve talimatlar ile iki veya. çok taraflı anlaşmalar çerçevesinde yürütülmektedir. Bu kararın amacı; ihracatın ülke ekonomisi yararıma düzenlenmesi, desteklenmesi ve. geliştirilmesini sağlamaktır.")

37

İTHALAT POLİTİKASI ARAÇLARI

Gümrük Vergileri, Ticaret Politikası Araçları, Tarife Kontenjanları, Genelleştirilmiş Preferanslar Sistemi, Askıya Alma Uygulaması,

38

1. Gümrük Vergileri Gümrük vergilerinin tespiti her yıl İthalat Rejimi Kararları ile Yapılmış ve uzun yıllar rejim çalışmalarında, yerli sanayinin ihtiyaçları, kalkınma planları ve yıllık programlar belirleyici unsurlar olmuştur. Gümrük vergileri indirimlerinin ekonomik etkilerini şu şekilde açıklamamız mümkündür; ithalatçı tarifelerle korunan sektörler genellikle dış piyasa ile rekabet edemeyen sektörlerdir. Bir ürün üzerine gümrük vergisi konulması malın fiyatında artışa yol açar. Bunun sonucunda ürünün yerli üretiminden artış, talebinde daralma, milli gelirde ise tüketiciden üreticiye refah aktarımı gözlenir. Ayrıca hazine ithalat devam ettiği sürece ithalattan vergi geliri elde etmektedir. Vergi yükselmesi durumunda ise yukarıda sayılan gelişmelerin tersi olur.

39

Gümrük Vergileri Etkileri;

Fiyat ve Üretim Etkisi, Tüketim Etkisi, Vergi Geliri Etkisi, Bölüşüm Etkisi, Diğer Etkilerdir.

40

a. Fiyat ve Üretim Etkisi

Olası bir tarife indirimi ilk aşamada tüketicinin ve ithalatçının ödedikleri fiyatlar arasındaki farkın vergi oranı kadar azalması sonucunu beraberinde getirebilecektir.

41

b. Tüketim Etkisi Gümrük tarifelerindeki düşüş iç fiyatları düşürerek ürünün tüketiminin artmasına yol açar. İthal edilen ürünün talep esnekliği ne kadar yüksekse, fiyattaki düşüş sonucu tüketimdeki artış o kadar fazladır.

42

c. Vergi Geliri Etkisi Tarife indirimini izleyen dönemde vergi gelirlerinde azalma beklenir. Ancak ithal edilen mallara olan talep gümrük vergisi indirimi nedeniyle zamanla artarsa vergi gelirlerinde iyileşme gözlenir. Bu çerçevede tarife gelirlerindeki kısa vadeli azalmanın faiz dışı fazlaya etkisi de göz önünde bulundurulmalıdır.

43

d. Bölüşüm Etkisi Gümrük tarifelerindeki düşüş, ulusal gelirin üreticilerden tüketicilere doğru yeniden bölüşümüne neden olur. Tarifeleri azaltılan malları tüketen toplum kesimlerinin durumlarında eskiye nazaran iyileşme olmalıdır. Ayrıca bu kesimlerin birbirine göre durumları incelendiğinde toplam refahın artması için, önceden dezavantajlı durumda bulunan kesimlerin refah seviyesi iyiye gitmeli veya en azından eski durumunu korumalıdır.

44

e. Diğer Etkiler Yerli üretici düşen ithal fiyatları ile rekabet edebilmek için kendi fiyatlarını da düşürerek kar marjından feragat edebilir. Hiçbir biçimde rekabetçi pozisyonunu koruyamıyorsa pazardan çekilmeyi veya ithal sektörüne kaymayı tercih edebilir. İkinci durum ilgili sektörlerde istihdamın azalması ve yurt içi üretimin düşmesiyle sonuçlanacaktır. Diğer taraftan, gümrük vergilerindeki indirimin ithalatı artırması cari işlemler açığını arttırıcı etki yapar.

45

f. Uluslar arası Ticaret Anlaşmalarında Bağlayıcılık

Tarife indirimleri, diğer ülkelerle yapılan iki taraflı ve çok taraflı anlaşmaların işaret ettiği karşılıklılık kuralları dahilinde ele alınmalı ve indirimlerin olası etkileri bu çerçevede incelenmelidir.

![]()

46

2. Ticaret Politikası Araçları

Dampingli ve sübvansiyonlu ithalata karşı önlemler; Damping, bazı firmaların veya kuruluşların ürettikleri malların dış piyasada iş piyasanın altındaki fiyattan satmalarıdır. Sübvansiyon ise, bazı malların üretilmesini desteklemek için hükümetçe yapılan destekleme ödemedir. Örneğin ülkemizde ihracatın desteklenmesi için vergi dairesi bu tür bir sübvansiyondur. 1989 yılına kadar yüksek birlik duvarları ve tarife dışı önlemlerle korunan sanayi, haksız rekabete karşı ayrı bir korumaya ihtiyaç duymamıştır.

![]()

47

b. İthalatta Koruma Önlemleri Mevzuatı

Bu mevzuat çerçevesinde bir malın ithal eğilimi yerli üreticiler üzerinde zarar tehdidi oluşturuyorsa ve ülke menfaatleri de gerçekleştiriyorsa ithalat gözetime tabii tutulmakta ve bir mal aynı veya doğrudan rakip mallar üreten yerli üreticiler üzerinde ciddi zarar veya ciddi zarar tehdidi yaratacak şekilde artan miktar ve şartlarda ithal ediliyorsa bu zarar veya zarar tehdidini ortadan kaldırmak üzere, uluslar arası yükümlülükler de dikkate alınarak, söz konusu zarar veya zarar tehdidiyle sınırlı ve geçici olmak kaydıyla ülke yararının getirdiği koruma önlemleri alınabilmektedir.

48

c. Ticaret Politikası Araçlarına İlişkin Yapılanma Önerisi

TPA olarak tanımlanan dampinge veya sübvansiyona karşı önlemler ile koruma önlemleri haksız rekabet yaratan veya aşırı artan ithalata karşı gerekli durumlarda yerli sanayi korumak için başvurulabilen mevcut yegane araçtır. Dünyada da TPA’ların giderek daha sık kullanılması yönünde bir eğilim vardır. Bu durum ihracat açısından ise bir tehdit oluşturmaktadır. TPA’ların uygulaması özel ihtisas ve deneyim gerektirmektedir.

![]()

49

3. Tarife Kontenjanları Tarım ürünlerindeki kontenjan uygulaması, hem iç koşulları hem de uluslar arası yükümlülüklere bağlı olarak gerçekleştirilmektedir. Mevsim ve iklim şartlarına geniş ölçüde bağımlı bulunan tarımsal üretimin, miktar ve kalite olarak yetersiz kaldığı durumlarda başvurulan çıkış yollarından birisi tarife kontenjanı açılması olmaktadır. Tarife kontenjanlarının gümrük vergilerinin indirilmesine kıyasla ithalatın kontrolü, yönlendirilmesi, belirli miktarlarla sınırlandırılması ve izlenmesi gibi avantajları bulunmaktadır. Sanayi ürünlerinde açılan genel tarife kontenjanları, hammadde ihtiyacının ucuz yoldan temini amacına yöneliktir.

50

4. Genelleştirilmiş Preferanslar Sistemi

Türkiye, AB ile kurmuş olduğu gümrük birliği çerçevesinde AB’nin diğer tercihli ticaret düzenlemeleri gibi GSP rejimini de üstlenmek durumundadır. GSP kapsamında indirimli veya sıfır vergi ile hammadde ve ara girdi ithal eden topluluk üreticileri, elde ettikleri maliyet avantajıyla Türkiye ve AB pazarında Türk üreticilerine karşı karşılaştırmalı rekabet üstünlüğü sağlayabilmektedir.

51

5. Askıya Alma Uygulaması

AB’nin askıya alma uygulaması, dahilde üretimi olmayan ve imalat sanayinde girdi olarak kullanılan spesifik maddelerin gümrük vergilerinin askıya alınması, yani sıfıra çekilmesi veya belirli oranda indirilmesi suretiyle sanayicilerin üretim maliyetlerini düşürmeyi, rekabet güçlerini artırmayı hedeflemektedir.

52

İHRACAT POLİTİKASI ARAÇLARI

İhracata Yönelik Devlet Yardımları; Uluslar arası Nitelikteki Yurtiçi İhtisas Fuarları Yardımı, Yurtdışı Fuar ve Sergilere Katılma Yardımı, Pazar Araştırması Yard. İstihdam Yardımı, Patent, Faydalı Model Belgesi ve Endüstriyel Tasarım Tescil Yardımı, AR-GE Yardımı, Yurtdışında Ofis, Mağaza Açma, İşletme ve Marka Tanıtım Yard. Çevre Maliyetlerinin Desteklenmesi Türk Ürünlerinin Yurtdışında Markalaşması, Tanıtımı ve Tutundurulması ile Türk Malı İmajının Yerleştirilmesine Yönelik Faaliyetlerin

53

1. İhracata Yönelik Devlet Yardımları

Türkiye’de planlı dönemde ve özellikle de dışa açık büyüme modelinin benimsendiği 1980 sonrası dönemde, ihracatın teşvik edilmesi amacıyla, ihracata nakdi ödeme yapılması veya ihracatçının kamu kurumları nezdindeki harcamalarının devlet tarafından karşılanmasını öngören değişik sistemler uygulanmıştır.

54

a. Uluslar arası nitelikteki yurtiçi ihtisas fuarları yardımı

Bu destek ile Türkiye’de uluslar arası nitelikteki ihtisas fuarları düzenleyen ve dış ticaret müsteşarlığı tarafından belirlenecek kriterlere uygun yerli organizatörlerin fuar öncesinde ve fuar süresince gerçekleştirecekleri tanıtım ve promosyon faaliyetlerine ilişkin harcamaların desteklenmesi amaçlanmıştır.

55

b. Yurt dışı fuar ve sergilere katılma yardımı

Bu desteğin amacı, yurt dışında düzenlenen fuar ve sergilere katılımın arttırılmasıdır. Tebliğ kapsamında, yurt dışındaki fuar ve sergilere Türkiye adına milli katılımı gerçekleştiren bir organizatörün organizasyonunda fuarlara iştirak edilmesi veya bireysel katılım olması halinde katılım ücretleri, stand kirası, nakliye ücretleri, organizatör firmanın konferans, panel v.b. tanıtım faaliyetlerine ilişkin harcamaları belirli oranda devlet tarafından karşılanmaktadır.

56

c. Pazar araştırması yardımı

Yeni ihraç pazarları yaratılması ve geleneksel pazarlarda Pazar payının artırılabilmesini teminen, KOBİ, SDŞ ve Üretici Derneklerinin pazar araştırması projeleri ile KOBİ’ler arası işbirliği faaliyetlerinin desteklenmesi amaçlanmaktadır.

57

d. İstihdam yardımı SDŞ statüsündeki şirketlerin dış ticarete ilişkin işlemlerini yürütmek üzere, konusunda tecrübeli ve yüksek öğrenimli elaman istihdamının artırılması amaçlanmaktadır.

![]()

58

e. Patent, faydalı model belgesi ve endüstriyel tasarım tescil yardımı

Tebliğin amacı, teknoloji yoğun yeniliklerin yeni ürün ve yöntemlerin geliştirilmesi için, Türkiye’de yerleşik kişiler tarafından yapılan çalışmalar neticesinde, patent faydalı model belgesi veya endüstriyel tasarım tescili ile sonuçlanan bir buluş veya tasarımın ortaya çıkması durumunda buluşa faydalı model veya patent belgesi verilmesi, endüstriyel tasarıma da endüstriyel tasarım tescil alınması sırasında yapılan harcamaların bir kısmının desteklenmesidir.

59

f. AR-GE yardımı Destek kapsamında, sektör ve büyüklüğüne bakılmaksızın katma değer yaratan tüm koşullar ile yazılım geliştirmeye yönelik kuruluşların sadece AR-GE Projeleri kapsamında izlenip değerlendirilebilen giderlerinin belirli bir oranı karşılanmakta veya bu projelere %50 oranında sermaye desteği sağlanmaktadır.

60

g. Yurt dışında ofis, mağaza açma, işletme ve marka tanıtımı yardımı

Sınai veya ticari faaliyette bulunan bir firmanın yurt dışında açacağı şirket, mağaza, depo, şubeye ilişkin kira, demirbaş ve tanıtım giderlerinin en fazla doları, yurt dışındaki bir firmaya temsilcilik, distribütörlük hakkı verilmesi ile ilgili harcamalarının en fazla dolarına kadar karşılanması amaçlanmıştır.

61

h. Çevre maliyetlerinin desteklenmesi

KOBİ’lerin uluslar arası pazarlarda karşılaşılan çevre, kalite ve insan sağlığına yönelik teknik mevzuata uyum sağlayabilmeleri için TSE veya akredite edilmiş kuruluşlardan alacakları kalite güvence sistemi ve çevre yönetim sistemi belgeleri ile CE işaretine ilişkin belgelendirme harcamalarının desteklenmesi hedeflenmektedir.

62

i. Türk ürünlerinin yurt dışında markalaşması, tanıtımı ve tutundurulması ile Türk malı imajının yerleştirilmesine yönelik faaliyetlerin desteklenmesi Türkiye’de kendi unvan veya markası ile ticari faaliyette bulunan firmalar ile, SDŞ’ nin uluslar arası pazarlarda ürünlerini “Türk Malı İmajı” ve marka oluşturmak amacıyla gerçekleştirecekleri marka tescili dahil tanıtım ve tutundurma ile Türk Malı İmajının yerleştirilmesine yönelik faaliyetleri dolayısıyla yaptıkları giderlerin bir bölümünün devletçe karşılanması amaçlanmıştır.

63

İHRACATIN FİNANSMANI Dünya ticaretindeki büyüme, ülkelerin ihracat yapma zorunluluğu içinde olmaları, yoğun rekabet, mal bedellerinin ödenmesi sürecinde karşılaşılan riskler nakit ödemede güçlük çeken alıcıların kredili mal teminine öncelik vermeleri uluslar arası para ve sermaye piyasalarındaki hızlı değişim telekomünikasyonunda gelişmesiyle birlikte dış ticarette çeşitli finansman tekniklerinin ortaya çıkmasına neden olmuştur. Finansman kurumları “leasing, faktoring, forfaiting” gibi yeni finansman yöntemlerine yönlendirilmiştir. Serbest piyasa ekonomisinde, işletmelerin varlıklarını sürdürebilmeleri için mevcut yatırımlarını değişen teknolojiye uygun olarak ağır bir finans yükü altına girmeksizin yenilemeleri için yatırım mallarının mülkiyetine sahip olma yerine kullanımlarıyla yetinmeleri “leasing”in, ithalatçıların mal ve hizmet ihracatından kaynaklanan kısa vadeli alacaklarının finansal kuruluşlarca takip ve tahsil edilmesini sağlayan “faktoring”in, yine orta ve uzun vadeli alacakların finansal kuruluşlarca, daha sonra ihracatçıya rücu hakkı olmaksızın, devranılmasını mümkün kılan “forfaiting”in giderek gelişmesine neden olmuştur.

![]()

64

İHRACATTA FİNANSMAN YOLLARI

En genel tanımı ile ihracatın finansmanı; ihracatçının veya ithalatçının sevkıyat yapacağı alıcının sevk öncesi veya sevk sonrası dönemde kredi veya sigorta yöntemleri ile desteklenmesidir. İhracatın finansmanı geniş anlamıyla; kredi, sigorta ve garanti yöntemleri ile ihracatçıya ödeme kolaylığı sağlayabilmesi ve böylelikle ihracatçının vadeli satışlarının desteklenmesidir. İhracat faaliyet; üretici firmalar veya ihracat konusunda uzmanlaşmış tüccarlar tarafından yürütüldüğü için, her iki tarafta ihracat siparişlerinin yerine getirilmesinde finansmana ihtiyaç duyarlar. İhracat için ihtiyaç duyulan finansman miktarı; değeri kadar veya ihracat değerinden az veya fazla olabilir. İhracat kredileri vadesine göre iki gruba ayrılabilir: birinci kategori “satıcı kredileri”dir. Satıcı kredileri ile desteklenen ithalatçıya, vadeli ödeme imkanı tanınmaktadır. İkinci kategori ise, “alıcı kredileri” yer almaktadır. Burada ihracatçının bankası veya başka bir finans kuruluşu ithalatçıya veya bankasına kredi açabilmektedir. Hiçbir ülkenin ihracat kredi sistemi birbiri ile aynı değildir. Her sistem kendi politik ve ticari ortamında kredi koşulları ile gelişmiştir. Her ülkenin ekonomik yapısı, başlıca sanayi kollarının ve pazarlarının durumu, bankacılık ve sigortacılık sektörlerinin gelişmişlik derecesi o ülkenin ihracatçısına sunulan imkanları ve uygulama esaslarını belirlemektedir.

65

İhracatın Finansmanında Eximbanklarının ve Ticari Bankaların Rolü

Bazı gelişmiş ülkelerde ihracat kredi garanti kuruluşları ve sigorta kuruluşları ayrı ayrı örgütlendikleri halde Türkiye’de bu iki iş aynı kurum otoritesi altında toplanmıştır. Tüm ihracat kredi kuruluşlarında olduğu gibi Türk Eximbank’in üstlendiği politik risk devlet garantisi altında bulunmaktadır. Türk Eximbank’in temel amacı; ihracatın geliştirilmesi, ihraç edilen mal ve hizmetlerin çeşitlendirilmesi, ihraç mallarına yeni pazarlar kazandırılması, ihracatçıların uluslar arası ticarette paylarının artırılması ve girişimlerinde gerekli desteğin sağlanması, ihracatçılar ile yurt dışında faaliyet gösteren müteahhitler ve yatırımcılara uluslar arası piyasalarda rekabet gücü ve güvence kazandırılması, yurt dışında yapılacak yatırımlar ile ihracat amacına yönelik yatırım malları üretim ve satışının desteklenerek teşvik edilmesidir. Türk Eximbank’in gelişmiş bir çok ülkelerin resmi destekli ihracat kredi kuruluşlarından farkı; kredi, garanti ve sigorta işlemlerini aynı çatı altında toplamış olması, ihracatçı firmalara verilen hizmetlerde bir bütünlük oluşturmasına imkan tanımasıdır. Resmi destekli ihracat kredi kuruluşlarının temel amaçları ise; ticari bankacılık sistemini, ihracatın daha fazla kredilenmesine yönelik yönelik olarak olarak harekete geçirmektir.

66

Bu amaç genellikle iki şekilde gerçekleştirilmeye çalışılır;

Kredilendirme işlevine ticari bankalara katılımının sağlanması, Ticari bankalar tarafından finanse edilen vadeli ihracat işlemlerinin sigorta ve garanti edilmesi.

67

TÜRKİYE’NİN İHRACAT SORUNLARI

Güvenlik CE İşareti, Çevre: ISO 14000, Kalite: ISO 9000 Kalite Standartları, Yetişmiş Eleman ve Dil Sorunu, Teknoloji ve AR-GE, Standardizasyon, Kültür, Ülke ve Firma İmajı, Üretim Maliyetleri, Taşıma-Depolama ve Dağıtım, Bürokratik İşlemlerin Fazlalığı,

68

Türkiye açısından yapısal sorunlarından arındırılmış, dünya pazarlarında etkin bir konuma sahip ve ülkemize döviz kazandıran, bir ihraç yapılmasının önemi açıktır. İhracın önemi sadece kalkınma hızını belirleyen önemli bir faktör olmasından kaynaklanmamakta ama aynı zamanda fiyat istikrarı, istihdam gibi başka birçok konuyu da içermektedir. Türkiye’nin ihracat sorunlarını kısaca incelersek;

69

Güvenlik CE İşareti: CE, “Conformite Europeenne” yani Avrupa’ya uygunluk kelimelerinin baş harflerinden oluşmaktadır yılından bu yana Avrupa Komisyonu çeşitli ürün grupları için direktifler yayınlamaktadır. Yeni yaklaşım direktifleri olarak anılan bu direktifler, sağlık, güvenlik, çevre ve tüketiciyi koruma konusunda uyulması gereken şartları belirtmektedir. Avrupa Birliği’ne üye olan devletler, bu direktifleri genellikle iki yıllık geçiş süreci içinde ulusal yasaları haline getirmekle ve bu şartlara uygun olmayan kanunları yürürlükten kaldırmakla yükümlüdürler. Türkiye gibi Avrupa Birliği dışında yer alan ülkelerden Avrupa Birliği ülkelerine ihraç edilen ürünler içinde aynı zorunluluklar geçerli olmaktadır.

70

2. Çevre: ISO 14000: Çevrenin sorumsuz kullanımı, çevresel kirlenmeyi önemli boyutlara ulaştırmıştır. Kamuoyunun tepkisi ile çevre sorunlarına daha önemli hale getirmiştir. İşletmelerin çevreyi kirletmeden üretim yapabilmelerini ve ürettikleri ürünlerin çevreye karşı duyarlı olmasını sağlamak için ISO Çevre Yönetim Sistemi standartları yayınlanmıştır. ISO Çevre Yönetim Sisteminin bir kuruluşa sağladığı başlıca avantajlar şunlardır; - Tüketicinin çevre için beklentilerine cevap vermek, - Firmanın halkla ilişkilerini olumlu yönde geliştirmek, - Uluslar arası yeni standartları uygulayarak alanında önder olmak, - Firmanın imajını ve Pazar payını artırmak, - Taşeronların belgelendirme kriterlerine cevap vermek, - Pratik, yararlı ve kullanılabilir olmalıdır.

71

3. Kalite : ISO 9000 Kalite Standartları: AB ve EFTA (Avrupa Serbest Ticaret Birliği) üyesi ülkeler üreticilerin kusursuzluğunu belgelemesi zorunluluğunu getirmiştir. 4. Yetişmiş Eleman ve Dil Sorunu: Dış pazarlara açılacak olan firmalar, nitelikli bilgi ve beceriye sahip elemanların yetersizliği nedeniyle gerekli performansı gösterememektedirler. 5. Teknoloji ve AR-GE: Firmaların rekabet üstünlüğü sağlayabilmelerinin bir koşuluda sürekli yeni ürün ve hizmetleri piyasaya sunmalarıdır. Bunun içinde AR-GE çalışmalarına ayrılan payın artması veya en azından yeterli düzeyde olması gerekir.

![]()

72

6. Standardizasyon: Standartlaşma, bazı ülkelerin ayrımında kullanılan ve üretilen ürünlerin uymak zorunda olduğu sınırların,derecelerin belirlenmesidir. Standart, ürünlerin kalitelerini, niteliklerini, özelliklerini belirleyen bir tanıtım listesidir. Bir işletmeci kendi mallarına özgün standartlar belirleyebileceği gibi, içinde yer aldığı endüstrinin koyduğu standartlara ulusal ve uluslar arası standartlara uyabilir. Standartlar, ağırlık, büyüklük, dayanıklılık, olgunluk, kimyasal bileşim vb. olabilir. 7. Kültür: Kültürel farklılıklar özellikle uluslar arası pazarlar için önem taşımaktadır. Kültür, dünya üzerinde yöreden yöreye değişir ve uluslar arası pazarlamanın başarısını etkiler. Ülkeleri kültürel farklılıkları, pazarlanan mal ve hizmetler ile pazarlama yöntemlerini etkiler.

73

8. Ülke ve Firma İmajı: Uluslar arası pazarlamada özellikle ülke imajı ve firma imajı dış pazarlara açılmak isteyen firmalar açısından çok önemlidir. Ülkelerin yabancı sermayeye karşı tutumları, siyasi istikrar, toplumsal barış, sendikal hareketler gibi konular ülke imajı açısından açısından çok önemli faktörlerdir. Diğer taraftan ülke imajına bağlı olarak firma imajı da dış pazarlara açılmada önemli bir fırsat veya engel teşkil edebilir. Yine çevreye karşı duyarlılık, insan haklarına saygı ve sosyal sorumluluk gibi konularda firma ve ülke imajı açısından çok önemlidir.

74

9. Üretim Maliyetleri: Uluslar arası piyasalarda rekabetin her geçen gün artarak devam etmesi firmalara fiyatlarını düşürme yönünde baskılar oluşturmaktadır. Uluslar arası pazarlarda başarılı olmak isteyen firmalar öncelikle kalite-fiyat desteğini çok iyi oluşturmak durumundadır.

75

10. Taşıma-Depolama ve Dağıtımı: Ülkemizde her ülkeye ulaşım olanağı yoktur. Bir çok ülkeye mal nakletmek çok masraf ve zaman gerektirmektedir. Bu da maliyetleri daha da artırmaktadır Bürokratik İşlemlerin Fazlalığı: Bürokratik işlemlerinin fazla olması, ihracatçı açısından zaman kullanımı konusunda önemli sorunlar yaratmaktadır.

76

İHRACAT ŞEKİLLERİ Özellik Arz Etmeyen İhracat, Kayda Bağlı İhracat,

Özelliği Olan İhracat, Geçici İhracat, Serbest Bölgelere Yapılacak İhracat, Sınır Ticareti

77

Gümrük Beyannamesi İle İlgili İhracatçı Birliği

1. Özellik Arz etmeyen İhracat: İhracı yasak olmayan, kayda bağlı olmayan ve belirli bir ön izin gerektirmeyen mallar için doğrudan gümrüğe ve ihracatçılar birliğe müracaat ile yapılan ihracattır. 2. Kayda Bağlı İhracat: Gümrük Beyannamesinin fiili ihracattan önce ihracatçı birliklerince kayda alındığı ihracat şeklidir. İHRACATÇI Kayıt İçin Gümrük Beyannamesi İle İlgili İhracatçı Birliği Gümrük İdaresi Kayda Bağlı İhracat

78

Kayda Bağlı İhracat Listesi

Destekleme ve Fiyat İstikrar Fonu primi kesintine bağlı maddelerin ihracı, Destekleme ve Fiyat İstikrar Fonu’ndan ödeme yapılan maddelerin ihracı, Ülkemiz ve Rusya Federasyonu arasındaki doğal gaz anlaşması çerçevesinde ihracat, Birleşmiş Milletler Kararları uyarında ekonomik yatırım uygulanan ülkelere ihracat, İşlem görmemiş zeytinyağı ve işlem görmüş dökme veya varilli zeytinyağı, Meyan kökü, Ham lületaşı ve taslak pipo, Wassenaar Düzenlemesi kapsamındaki malların ihracatı, Füze Teknolojisi Kontrol Rejimi (FTKR) kapsamındaki malların ihracı, Torba, çuval ve kutulu halde işlem görmemiş zeytin, Orijinal bağırsak, Canlı koyun, kıl keçisi, büyük baş hayvan, Nükleer Tedarikçiler Grubu (NTG) kapsamındaki malların ihracıdır.

kapsamındaki malların ihracı, Torba, çuval ve kutulu halde işlem görmemiş zeytin, Orijinal bağırsak, Canlı koyun, kıl keçisi, büyük baş hayvan, Nükleer Tedarikçiler Grubu (NTG) kapsamındaki malların ihracıdır.")

79

3.ÖZELLİĞİ OLAN İHRACAT ÇEŞİTLERİ

Transit Ticaret, Konsinye İhracat, Kredili İhracat, Bedelsiz İhracat, Bağlı Muamele veya Takas Yoluyla Yapılacak İhracat, Dolaylı Ofset Kapsamında Yapılacak İhracat, Yurt Dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak Hizmetler, Ticari Kiralama Yoluyla Yapılacak İhracat, Yurt Dışı Fuar ve Sergilere Katılma, İthal Edilmiş Malların İhracı,

80

Özelliği olan ihracat çeşitlerini kısaca açıklamak gerekirse;

FİRMA Transit Ticaret Talebi (Transit Ticaret Formu) Onaylanmış Transit Ticaret Formu BANKA TRANSİT TİCARET

Onaylanmış Transit Ticaret. Formu. BANKA. TRANSİT TİCARET.")

81

- Transit ticaret; alış ve satış bedelleri arasında lehte fark

esas olmak üzere, mal bedelleri için transfer yapılarak veya yapılmaksızın satın alınan yabancı menşeli veya Türk menşeli olup ya da yurt dışına satılmış malların transit olarak veya doğrudan doğruya İthalat ve İhracat Rejimi hükümlerine tabi olmak sızın başka bir ülkeye satılmasıdır.

![]()

82

Transit Ticarete Dair Özel Düzenlemeler

Alış ve satış bedelleri arasında lehte fark olması gerekir. Transit Ticarette konu olan malların satın alınması ithalat, satılması da ihracat sayılmazlar. İthalat ve İhracat yapılması yasaklanmış ülkelerden veya bu ülkelere transit ticaret yapılamaz. Transit ticarette konu olan mallarla ilgili olarak, ithalata ve ihracata ilişkin vergi, resim, harç ve fon tahsil edilmez. Transit ticarette satış bedellerinin konvertibl bir döviz cinsi ile tahsili zorunludur. Satış bedeli henüz tahsil edilmeden önce alış bedelinin banka kaynaklarından veya yurt içinden temin edilen dövizlerle ödenmesidir. Transit ticaret faaliyetlerinden elde edilen satış bedelinin tamamı Transit Tacirin serbest kullanımına bırakılır. Transit ticaret talepleri, Transit Ticaret Formu düzenlemek suretiyle bankalara yapılır.

![]()

83

Konsinye ihracat talepleri ilgili ihracatçı birliklerine yapılır.

- Konsinye İhracat; kesin satışı daha sonra yapılmak üzere dış alıcılara, komisyonculara, ihracatçının yurt dışındaki şube ve temsilcilerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Konsinye ihracata izin verilmesi halinde ihracatçı birlikleri tarafından gümrük beyannamesi üzerine konsinye ihracat meşruhatı düşülerek onaylanır. Onaylanan gümrük beyannamelerinin 90 gün içinde gümrük idarelerine tevdii gerekmektedir. İhracatçılar konsinye olarak gönderilen malların kesin satışının yapılmasını müteakip 30 gün içinde durumu kendileri tarafından düzenlenmiş kesin satış faturası ve diğer gerekli belgeler ile birlikte izni veren ihracatçı birliklerine ve bankaya bildirirler. Konsinye olarak gönderilen malların fiili ihraç tarihinden itibaren 1yıl içinde kesin satışın yapılması gerekir. Konsinye ihracat talepleri ilgili ihracatçı birliklerine yapılır. Madde veya ülke politikası açısından Müsteşarlıkça getirilebilecek düzenlemeler kapsamındaki mallarla ilgili konsinye ihraç talepleri Müsteşarlığın görüşü alındıktan sonra, bunun dışında kalan mallarla ilişkin talepler ise doğrudan ihracatçı birlikleri tarafından sonuçlandırılır. Bu tür ihracatta kambiyo mevzuatına göre bedelin kesin satışı müteakip 180 gün içinde yurda getirilmeleri zorunludur.

84

İHRACATÇI. GÜMRÜK. BEYANNAMESİ. İLGİLİ. İHRACAT. BİRLİĞİ. İZİN

İHRACATÇI GÜMRÜK BEYANNAMESİ İLGİLİ İHRACAT BİRLİĞİ İZİN Verilen ihraç izninin 90 gün içerisinde kullanılması gerekmektedir. GÜMRÜK İDARESİ Malın kesin Malların fiili ihracat tarihinden itibaren 1 yıl satış sonrası içerisinde satılması gerekmektedir. İHRACATÇI gün içinde kesin satış faturası ve gerekli diğer belgeler ile durum bildirilir. İhracat Bedellerinin Geleceği İLGİLİ ARACI İHRACATÇI BANKA BİRLİĞİ KONSİNYE İHRACAT

85

- Kredili ihracat: iki ve çok taraflı kredi anlaşmaları dışında kalmak kaydıyla ihraç bedelinin Türk parası kıymetini koruması Mevzuatında ön görülen süreleri aşacak şekilde yurda getirilmesine imkan tanıyan ihracat türüdür.

86

Kredili İhracatta; Kredili ihracat talepleri ile ilgili müracaatlar mal cinsi, ödeme planı ve ödeme süresini içeren satış sözleşmesinin aslı ve Türkçe Tercümesi ile birlikte yapılır. Madde ülke politikası açısından müsteşarlıkça getirilebilecek düzenlemeler kapsamındaki mallarla kredili ihracatlar talepleri Müsteşarlığın görüşü alındıktan sonra, bunun dışında kalan mallarla ilişkin talepler ise satış sözleşmesinde belirtilen esaslar dahilinde doğrudan ihracatçı birliklerince sonuçlandırılır. Kredili ihraç süresi tüketim mallarında 2 yıl, yatırım mallarında 5 yıldır. Ancak, bu süreleri aşan kredili ihraç talepleri Müsteşarlık tarafından nitelendirilir. Kredili ihraç taleplerinin uygun görülmesi halinde ihracatçı birliklerince gümrük beyannamesi üzerine kredili ihraç meşruhatı düşülerek onaylanır. Kredili ihracatta telgraf, teleks veya tele faksla sözleşme yapılamaz.

87

Bedelsiz ihracat; Karşılığında yurda herhangi bir bedel getirilmeksizin yurt dışına mal gönderilmesine bedelsiz ihracat denmektedir.

88

Bedelsiz olarak ihraç edilebilecek mal ve eşyalar sayılmıştır. Bunlar;

Gerçek veya tüzel kişiler tarafından görülen veya gönderilen hediyeler, miktarı ticari teamüllere uygun numuneler ile reklam ve tanıtım eşyaları, Daha önce usule uygun olarak ihraç edilmiş malların bedelsiz gönderilmesinin ticari örf ve adetlere uygun parçaları, fireleri ile garantili olarak ihraç edilen malların garanti süresi içinde yenilenmesi gereken parçaları, Yabancı misyon mensuplarının, Türkiye’de çalışan yabancıların, yurt dışına hane nakil suretiyle gidecek Türk vatandaşlarının, daimi veya geçici görevle yurt dışına giden kamu görevlilerinin, bu durumlarının ilgili mercilerce belgelenmesi şartıyla beraberlerinde götürecekleri, gönderecekleri veya adlarına gönderilecek eşya veya taşıtlar, Yurt dışında yerleşik tüzel kişiler, yabancı turistler ve yurt dışında ikamet eden Türk vatandaşlarının beraberlerinde götürecekleri veya adlarına gönderilecek eşya ve taşıtlar,

89

İlk iki madde de yer alan malların değeri 10

İlk iki madde de yer alan malların değeri ABD dolarını aşmayan bedelsiz ihraç talepleri, “bedelsiz ihracat formu” doldurmak suretiyle doğrudan gümrüklere yapılır. Değeri ABD dolarından fazla olanların bedelsiz ihracat talepleri “bedelsiz ihracat formu”ndan 3 nüsha doldurulmak suretiyle ilgili ihracatçı birliğine yapılır ABD dolarının üzerindeki talepleri görüşleriyle birlikte Dış Ticaret Müsteşarlığı’na intikal ettirirler. 3 ve 4. maddeler için yapılacak bedelsiz ihracatta doğrudan gümrüklerce müsaade edilir. İlk üç madde kapsamında yapılacak bedelsiz ihracatta ihracatçı birliğine üye olma şartı aranmaz.

90

Bedelsiz ihracatın özellikleri;

Bedelsiz ihraç süresi 1 yıldır. Kanun, Kararname ve uluslar arası anlaşmalarda ihracı yasaklanmış malların bedelsiz olarak ihracına izin verilmez. İhracı kendi mevzuatı uyarınca belirli bir merciinin ön iznine bağlı malların bedelsiz olarak ihracı ilgili merciinin ön iznine istinaden mümkündür. Bedelsiz ihracat yoluyla yurt dışına gönderilen mal ve eşyalar, ihracatta uygulanan desteklerden yararlandırılmaz. Bedelsiz ihracat, Türk Standartlarının Uygulanması hakkındaki tüzük hükümlerine tabii değildir.

92

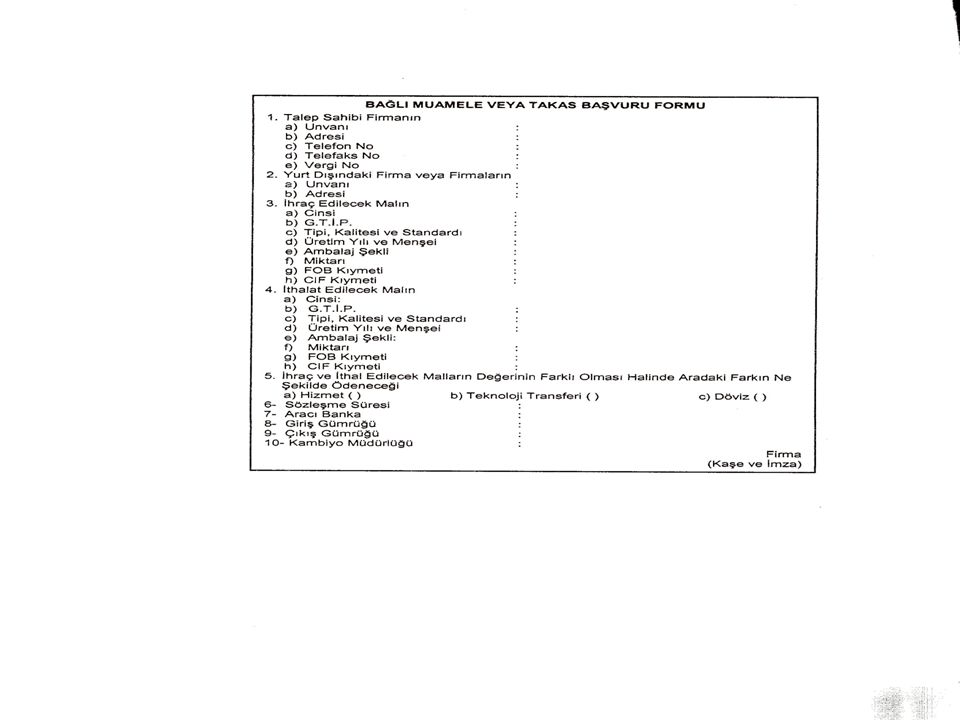

Bağlı muamele veya takas yoluyla yapılacak ihracat

Takas ve bağlı muamele ticaret şekli “Karşılıklı Ticaret” olarak adlandırılan ve genel anlamıyla kısmen de olsa ödemenin para yerine malla yapıldığı ticaret kapsamında yer almaktadır. İhraç ve ithal edilen mal, hizmet veya teknoloji transferi bedelinin kısmen veya tamamen mal, hizmet, teknoloji transferi veya kısmen döviz ile karşılandığı bir ödeme şeklidir. Bağlı muamele veya takas yoluyla yapılacak ihracat için üye olunan veya bağlı bulunan bölgedeki İhracatçı Birliği’nden izin alması gerekmektedir. Bağlı muamelelerde süre 6 aydır. Ancak bu süre bitiminden önce başvurmak kaydıyla izni veren mercii tarafından 2 yıla kadar uzatılabilir. İHRACATÇI Bağlı Muamele Talepleri - malın cinsi, standardı, kalitesi, teslim şekli, teslim yeri, birim ithal ve ihraç fiyatları, değeri ve süreyi içeren Bağlı Muamele ve Takas Anlaşması, - 6 nüsha olarak düzenlenmiş Bağlı Muamele ve Takas Başvuru Formu, - Müracaat yazısı. Üye olunan veya Bağlı muameleler de süre 6 aydır. Ancak bu süre bitiminden Bağlı bulunan önce başvurmak kaydıyla izni veren mercii tarafından 2 yıla Bölgedeki kadar uzatılabilir. İHRACATÇI BİRLİĞİ

94

Dolaylı Ofset Kapsamında Yapılacak İhracat

Özellikle gelişmekte olan ülkeler için çok büyük miktarda döviz gerektiren ithalatlarda, ihracatçı ülkenin isteği ve gereksinimi doğrultusunda ofset (denkleştirme) anlaşmaları yapılır. Ofset kavramı; kamu kurum ve kuruluşları ile kamu ortaklarının açacakları uluslar arası ihale çerçevesinde yapacakları dış alım neticesinde gerçekleştirecekleri döviz ödemelerini telafi etmek amacıyla, anlaşma gereğince Türkiye’den yapılan ihracatı ifade etmektedir. Doğrudan ofset; ihale yoluyla doğrudan ve yakından ilgili alanlarda gerçekleştirilen ve yurt içinde üretilen sistem, alt sistem ve parçalarının Türkiye’den ihracının gerçekleştirilmesi olarak tanımlanmaktadır.

anlaşmaları. yapılır. Ofset kavramı; kamu kurum ve kuruluşları ile kamu. ortaklarının açacakları uluslar arası ihale çerçevesinde. yapacakları dış alım neticesinde gerçekleştirecekleri döviz. ödemelerini telafi etmek amacıyla, anlaşma gereğince. Türkiye’den yapılan ihracatı ifade etmektedir. Doğrudan ofset; ihale yoluyla doğrudan ve yakından ilgili alanlarda. gerçekleştirilen ve yurt içinde üretilen sistem, alt sistem ve parçalarının. Türkiye’den ihracının gerçekleştirilmesi olarak tanımlanmaktadır.")

95

Yurt Dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak Hizmetler

Yurt dışında inşaat, tesisat ve montaj işi alan müteahhitlerin; üstlendikleri işle ilgili her türlü makine, teçhizat ve ekipmanın geçici ihracına ilişkin talepler ile inşaat malzemeleri ve işçilerin ihtiyacı olan tüketim maddelerinin kesin ihracatı “Yurt Dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak İhracata İlişkin Tebliğ” ile düzenlenmiştir. Bunun için istenen belgeler; Yurt dışında alınan işe dair sözleşme, Yurt dışında iş aldığını gösterir Dış Ticaret Müsteşarlığı yurt dışı teşkilatınca veya söz konusu teşkilatın bulunduğu ülkelerde konsoloslarımızca düzenlenen belge, Bayındırlık ve İskan Bakanlığı’ndan alınan Yurt Dışı Müteahhitlik Belgesi ile birlikte “Yurt Dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak İhracata İlişkin Başvuru Formu”ndan, Dış Ticaret Müsteşarlığı’na yapılır.

96

Ticari Kiralama Yolu İle Yapılacak İhracat

Malların bir bedel karşılığında, belirli bir süre kullanılmak üzere geçici olarak yırt dışına çıkarılmasına imkan tanıyan bir ihracat şeklidir. Ticari kiralamaya konu olan malın yurt dışında kesin satışı halinde, satış bedelinin, kesin satış faturası tarihinden itibaren 30 gün içerisinde yurda getirilmesi zorunludur.

97

Yurt Dışı Fuar ve Sergilere Katılma

Uluslar arası fuar ve sergilere, gerek ülkemizi temsilen milli düzeyde gerek bireysel olarak katılacak firma ve kuruluşlarca yurt dışına gönderilecek bedelli veya bedelsiz mal ve eşya ile yurt dışında düzenlenecek bilim, sanat, kültür veya tanıtım amaçlı fuar, sergi, konferans, seminer, vb. etkinliklere kişi ve kuruluşlarca gönderilecek bedelli veya bedelsiz mal ve eşyanın yurt dışına çıkışıyla ilgili müracaatlar doğrudan ilgili Gümrük İdarelerine yapılır. Ülkemizi temsilen iştirak edilecek yurt dışı fuar ve sergiler Dış Ticaret Müsteşarlığı tarafından tespit edilir.

98

İthal Edilmiş Malların İhracı

İthalat rejimi çerçevesinde ithal edilmiş ve vergileri ödenmiş bulunan veya yurt içinde serbest dolaşım durumunda bulunan yabancı menşeli yeni veya kullanılmış malların ihracı Özellik Arz Etmeyen İhracat Kapsamında yapılabilmektedir. Alıcısı tarafından kabul edilmeyen mallar ile alıcısına teslim edilmeyen mallar ve malların terk edilmesi; Alıcısı tarafından kabul edilmeyen mallar karşılığında aynı cins, değer, miktarda mal ihracı, malların geri verilmesi veya geri getirileceğinin kambiyo merciine taahhüt edilmesi kaydıyla durumu gösterir belgelere istinaden gümrük mevzuatı çerçevesinde giriş ve çıkışta ayniyeti tespit edilmek suretiyle gümrük idarelerince, Alıcısı tarafından kabul edilmeyen malların başka bedel ve şartlarla satışına ilişkin talepler, durumu gösterir belgeler ve yeni satış sözleşmesine istinaden ilgili ihracatçı birliğince, Alıcısına teslim edilmeyen mallar karşılığında ihracat ile geri getirilmesinde ekonomik yarar görülmeyen malların terk edilmesine ilişkin talepler durumu teşvik eden belgelere istinaden müsteşarlıkça,belirtilen değişiklik taleplerinin fiili ihracatı müteakip, mal bedeli dövizlerin tahsilinden sonra yapılması halinde söz konusu talep müsteşarlığın görüşü alınmak suretiyle ilgili mercilerce sonuçlandırılır.

99

4. GEÇİCİ İHRACAT Geçici ihracat; az veya çok işçilik görmek, izabe edilmek, ambalajlanmak veya diğer nedenlerle mamul, yarı mamul ve hammaddelerin yurt dışına geçici olarak gönderilmesini ifade ihracat biçimidir. Avrupa Birliği ile gümrük birliğine girildikten sonra AB mevzuatı ile uyumlu olacak şekilde “Hariçte İşleme Rejimi” yürürlüğe getirilmiştir. Hariçte İşleme Rejimi kapsamında yapılacak ihracat, mal çeşidine göre üç değişik prosedür ile gerçekleştirilir. Hariçte İşleme İzin Belgelerinin süreleri 12 aydır. Ayrıca 1 yıla kadar ek süre verilebilir.

100

A Hammadde, yard. madde, yarı mamul ve ambalaj malzemelerinin daha ileri bir düzeyde işlem görmek üzere üçüncü ülkelere gönderilmek istenilmesi halinde Hariçte İşleme İzin Belgesi Dış Ticaret Müsteşarlığı B Madde cevheri ve konsantrelerinin, izabe edilmek ve işlenmek üzere üçüncü ülkelere gönderilmek istenmesi halinde; Madde İhracatçı Birlikleri C Tamirat amaçlı, garanti hükümleri uyarınca veya bir imalat hatası nedeniyle Türkiye Gümrük Bölgesi dışına gönderilen eşya yerine ithal edilecek ürünler için; Gümrük Müsteşarlığı

101

5.SERBEST BÖLGELERE YAPILACAK İHRACAT

Genellikle Serbest Bölgeler; ülkenin siyasi sınırları içinde olmakla beraber gümrük hattı dışında sayılan, ülkede geçerli ticari, mali ve iktisadi alanlarla ilişkin hukuki ve idari düzenlemenin uygulanmadığı veya kısmen uygulandığı, sınai ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanabilir.

102

Serbest Bölgelerin Kurulması ve İşletilmesindeki Temel Amaçlar;

Türkiye’de ihracat için yatırım ve üretimi artırmak, Yabancı sermaye ve teknoloji girişini hızlandırmak, Ekonominin girdi ihtiyacını ucuz ve düzenli bir şekilde temin etmek, Dış finansman ve ticaret imkanlarından daha fazla yararlanmaktır.

103

SERBEST BÖLGELERİN İŞLEVLERİ

Ülkeye yabancı sermaye ve teknolojilerin getirilmesine imkan sağlayacak uygun zemin yaratılması, Sanayicinin ihtiyaç duyduğu bazı hammadde ve ara malların kolaylıkla istenen miktarda ve zaman kaybı olmadan temin edebilmek, Sağlanacak teşvik ve avantajlarla düşük maliyetli mal üretimi ve ihracı, Türkiye dışından gelen malların transit olarak diğer ülkelere satımı, Yeni istihdam olanaklarının yaratılması, Türk ihraç ürünlerinin ihracatını kolaylaştırmak ve hızlandırmak bakımından bir basamak olarak gösterilebilir.

104

bankacılığı ve finansal kiralama olarak belirlenmiştir.

Hükümetler serbest bölgeler için bir takım teşvik ve avantajlar sağlamışlardır. Bunlar; Serbest bölgelerde vergi,resim, harç, gümrük ve kambiyo mükellefiyetlerine dair mevzuat hükümleri uygulanmaktadır, Serbest bölgeler gümrük hattı dışında sayıldığından, serbest bölgeler ile Türkiye arasında yapılan ticarette dış ticaret rejimi hükümleri uygulanmamaktadır, Serbest bölgeye getirilen Türkiye veya AB menşeli malların, serbest dolaşımda bulunma statüsü değişmediğinden, Türkiye’ye veya AB üyesi olan ülkelere girişinde gümrük vergisi ödenmemektedir. Diğer hükümlerdir. Serbest bölgelerin faaliyet konuları ise; alım, satım, depo işletmeciliği, işyeri kiralama, montaj-demontaj, bakım-onarım, bankacılık, sigortacılık, kıyı bankacılığı ve finansal kiralama olarak belirlenmiştir.

105

6. SINIR TİCARETİ Sınır ticareti; Doğu ve Güneydoğu Anadolu bölgelerinde bulunan sınır illerinde yaşayan gerçek kişilerin zaruri ihtiyaçlarını karşılamak üzere karşılıklı olarak yaptıkları ticari işlemlerdir. Türkiye’deki sınır ticareti merkezleri; Doğu ve Güneydoğu bölgelerine komşu ülkelere sınırı bulunan, Artvin, Ardahan, Kars, Iğdır, Ağrı, Van, Hakkari, Şırnak, Mardin, Şanlıurfa, Kilis, Gaziantep ve Hatay illerinde kurulacak Sınır Ticaret Merkezlerinde yapılacak ihracat ve ithalat ile Doğu ve Güneydoğu Anadolu Bölgelerinde bu illere komşu olan Erzurum, Muş, Bitlis, Siirt, Batman, Diyarbakır ve Adıyaman illerinde yapılacak ticareti kapsamaktadır.

![]()

106

Sınır Ticareti Merkezlerindeki Mağazaların Kurulmasındaki bir takım prosedürlere uymak gerekir. Bunlar; Sınır ticareti merkezinde yer alan mağazaların işletme izinleri sınır ticaret merkezi işleticisinin teklifi üzerine gümrük müsteşarlığı tarafından verilmektedir. Sınır ticareti merkezi işleticisi; bulunduğu ilin il özel idaresi, ticaret odası veya sanayi ve ticaret odası,esnaf ve sanatkarlar odası ile ilgili ihracatçı birliklerinin katılımı ile oluşturulan şirkettir. Sınır ticareti merkezi işleticisi veya sınır ticaret merkezinde yer alan mağazalar, ihracat yapmaya, komşu ülkeden eşya getirme ve ithal etmeye, getirilen eşyanın belirlenen illerdeki esnaf ve tüzel kişilere dağıtımını yapabilmektedir. Sınır ticareti merkezi mağaza işletme izni hiçbir şekilde devredilemez. Sınır ticareti merkezi işletmecisinin kuruluş, görev, yetki ve faaliyetleri Gümrük Müsteşarlığı tarafından belirlenmektedir. Mağaza işletme izinlerinin verilmesi ve iptal edilmesine ilişkin hususlar Gümrük Müsteşarlığı tarafından düzenlenmektedir. Yolcular sınır ticareti merkezinde yer alan mağazalardan yolcu beraberi uygulamasında belirtilen miktar ve değeri geçmemek üzere eşya satın alabilmektedir.

![]()

107

Sınır ticareti merkezlerindeki ticari faaliyetlerin özellikleri

Sınır ticareti merkezine getirilecek ithal edilen ve ilgili il dahilinde dağıtımı yapılan eşya satın alan esnaf veya tüzel kişi adına düzenlenen belge uygunluk belgesidir. Uygunluk belgesi, değerlendirme komisyonu tarafından ilgili ilde asgari üç yıldır faaliyet gösteren esnaf veya tüzel kişi adına düzenlenmektedir. Uygunluk belgesi ile ilgili başvurular sanayi ve ticaret odasına yapılmaktadır. İhracı ve ithali ilgili mevzuatla yasaklanmış veya ithali belli kurum ve kuruluşlara bırakılmış maddeler ile kota gözetim ve diğer ticaret politikaları uygulamasına tabii ürünler dış ticarete konu edilemez. Dış ticaret mevzuatı ve diğer ilgili mevzuatla ihracı ve ithali izne bağlı olan maddelerin ticarete konu edilmesi ilgili mercilerin izni ile mümkündür.

![]()

108

İHRACAT VE İTHALAT İŞLEMLERİNDE TESLİM ŞEKİLLERİ

Fabrika teslimi (EXW), Taşıyıcıya teslim (FCA), Gemi yanında teslim (FAS), Gemi güvertesinde teslim (FOB), Mal bedeli ve taşıma ücreti ödenmiş (CFR), Mal bedeli, sigorta ve taşıma ücreti (CIF), Taşıma ücreti (CPT), Sigorta dahil taşıma ücreti (CIP), Sınırda teslim (DAF), Gemide teslim (DES), Rıhtımda teslim (DEQ), Vergileri ödenmemiş olarak teslim (DDU), Vergileri ödenmiş olarak teslim (DDP),

, Taşıyıcıya teslim (FCA), Gemi yanında teslim (FAS), Gemi güvertesinde teslim (FOB), Mal bedeli ve taşıma ücreti ödenmiş (CFR), Mal bedeli, sigorta ve taşıma ücreti (CIF), Taşıma ücreti (CPT), Sigorta dahil taşıma ücreti (CIP), Sınırda teslim (DAF), Gemide teslim (DES), Rıhtımda teslim (DEQ), Vergileri ödenmemiş olarak teslim (DDU), Vergileri ödenmiş olarak teslim (DDP),")

109

1. Fabrika Teslimi: İşyerinde teslim, malların satıcı tarafından satıcının kendi kuruluşunda alıcı için hazır hale getirilmesiyle satıcının yükümlülüklerinin sona ermesini ifade eder. Daha açık olarak ifade edilirse, eğer aksine bir hüküm bulunmuyorsa, satıcı, malları alıcı tarafından sağlanan araca yüklemek ya da gümrük çıkış işlemlerini yerine getirmek zorunda değildir.

110

2. Taşıyıcıya Teslim: “Taşıyıcıya teslim” terimi, malların gümrük çıkış işlemleri tamamlanmış olarak alıcı tarafından belirtilen taşıyıcıya, onun tarafından belirtilen yerde satıcının malları teslim etmesi anlamına gelir. Bu terim çok vasıtalı olanlarda dahil, herhangi bir taşıma işlemi için kullanılabilir.

111

3. Gemi Yanında Teslim: Geminin Bordasında Teslim terimi, belirlenen yükleme limanında malların gemi doğrultusunda rıhtıma ya da mavnaya yerleştirilmesiyle satıcının teslim yükümlülüğünün yerine getirildiği anlamına gelir. Bu durumda, bu andan itibaren mallarla ilişkin her hangi bir kayıp ya da hasarın bütün masraf ve riskleri alıcıya aittir.

112

4. Gemi Güvertesinde Teslim: Güvertede Teslim terimi, malların belirlenen yükleme limanında gemi bordasına aktarılmasıyla satıcının teslim yükümlülüğünün yerine getirildiği anlamına gelir. Bu durumda, bu andan itibaren mallara ilişkin herhangi bir kayıp ya da hasarın bütün masraf ve riskleri alıcıya aittir. FOB terimi, malların ihraç işleminin satıcı tarafından yapılmasını öngörür.

113

5. Mal Bedeli ve Taşıma Ücreti Ödenmiş: Bu terim, işleme konu olan malların belirtilen varış yerine kadar taşınması için gerekli olan masrafları ve navlun bedelinin satıcı tarafından ödenmesi anlamına gelir. CFR terimi sarıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir.

114

6. Mal Bedeli Sigorta ve Taşıma Ücreti: Bu terim ile satıcı CER’ deki yükümlülüklerine aynen sahiptir. Ancak ek olarak, malların taşınması sırasında yitik veya hasar rizikosuna karşı deniz sigortası temin etmek durumundadır. Satıcı sigorta sözleşmesi yapar ve sigorta primini öder. CIF terimi, malların ihraç işlemlerinin satıcı tarafından yapılmasını öngörür ve sadece deniz ve nehir taşımacılığında kullanılır.

115

7. Taşıma Ücreti: Bu terim satıcının, malın karşılaştırılan varış yerine kadar taşınması için gerekli navlunu ödediği anlamına gelir. Malların taşıyıcıya aktarılmasından sonra mallarla ilgili kayıp ve hasar riski, ayrıca bu teslim işleminden sonra meydana gelebilecek olayların yarattığı bütün ek masraflar satıcıdan alıcının üzerine geçer. Taşıyıcı, bir taşıma sözleşmesi çerçevesinde malların demiryolu, karayolu, denizyolu, havayolu, nehir ya da bunlardan bazılarının bir arada kullanılması işlemini bizzat üzerine alan ya da bunu sağlama taahhüdünde bulunan herhangi bir şahsı tanımlar. Her türlü taşımacılıkta kullanılabilir.

116

8. Sigorta Dahil Taşıma Ücreti: Bu terim ile satıcı CPT’deki yükümlülüklerine aynen sahiptir. Ancak ek olarak malların taşınması sırasında yitik veya hasar rizikosuna karşı kargo sigortası temin edilmektedir. Satıcı sigorta sözleşmesini yapar ve sigorta primini öder. Alıcının dikkate alması gereken husus, CIP teriminde satıcıdan yalnızca asgari düzeyde bir sigorta kapsamı sağlanmasının beklendiğidir. CIP terimi, malların ihraç işlemlerinin satıcı tarafından yapılmasını öngörür. Bu terim çok vasıtalı olanlar da dahil, her türlü taşıma biçiminde kullanılabilir.

117

9. Sınırda Teslim: Bu terim malların gümrük çıkış işlemleri tamamlanmış olarak sınırda veya bitişik ülkenin gümrük sınırından önceki belirlenen yerde ve noktada teslime hazır hale getirilmesiyle satıcının yükümlülüklerinin sona ermesi anlamına gelir. Dolayısıyla, sözü edilen sınırın terim içinde atıfta bulunulan yerini ve noktasını mutlaka isim olarak belirterek kesinleştirmek gerekir. Demiryolu ve karayolu taşımacılığı açısından düşünülmüşse de, herhangi bir taşıma biçiminde kullanılabilir.

118

11. Rıhtımda Teslim: Bu terim ile satıcının teslim yükümlülüğünün, malları belirlenen varış limanında ithal gümrüğünden geçirilmiş olarak, rıhtım üzerinde alıcı emrine hazır tutmakla sona erer. Satıcı, malların o noktaya kadar taşınmasıyla ilgili vergi, resim ve diğer harçlarda dahil olmak üzere tüm riziko ve giderleri üstlenir. Bu terim deniz ve nehir taşımacılığında kullanılabilir.

119

10. Gemide Teslim: Bu terim ile satıcının teslim yükümlülüğü, malı belirlenen varış limanında, gemi bordasında, ithal gümrüğünden geçirmeden alıcının emrine hazır tutmakla sona erer. Satıcı, malların belirlenen varış limanına getirilmesi için gereken tüm gider ve rizikoları üstlenir. Bu terim sadece deniz veya nehir taşımacılığı için kullanılabilir.

120

12. Vergileri Ödenmemiş Olarak Teslim: Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde, belirlenen yerde emre hazır tutulması ile sona erer. Satıcı malların o noktaya kadar taşınması ve gümrük formalitelerinin yerine getirilmesi ile ilgili riziko ve giderleri üstlenmek durumundadır. Alıcı malların zamanında ithali için gümrükten çekilmemesinden kaynaklanan ek gider ve rizikoları üstlenmek durumundadır. Bu terim her türlü taşımada kullanılabilir.

121

13. Vergileri Ödenmiş Olarak Teslim: Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde belirlenen yerde emre hazır tutulması ile sona erer. Satıcı, malların o noktaya kadar taşınması, ithal gümrüğünden geçirilmesi için gerekli vergi, resim ve diğer harçlar dahil olmak üzere riziko ve giderleri üstlenmek durumundadır.

122

Satıcının Sorumlulukları

Malın anlaşma koşullarına uygun olarak alınması, Lisans, izin ve formaliteler, Taşıma ve sigorta sözleşmeleri, Malın teslim edilmesi, Rizikoların devredilmesi, Giderlerin bölüşümü, Alıcıya bilgi vermek, Teslimin kanıtlanması, taşıma belgeleri veya eşdeğerdeki elektronik mesajlar, Kontrol-ambalaj-markalama, Diğer yükümlülükler,

123

Alıcının Sorumlulukları

Mal bedelinin ödenmesi, Lisans, izin ve formaliteler, Taşıma sözleşmesi, Malın teslim alınması, Rizikoların devredilmesi, Giderlerin bölüşülmesi, Satıcıya bilgi vermek, Malın teslim alındığının kanıtlanması, Malın kontrol edilmesi, Diğer yükümlülüklerdir,

124

ULUSLAR ARASI TESLİM GRUPLARI

Grup “E” Terimi: Satıcı ihracata konu olan malını iş yerinde alıcıya teslim eder. Fabrikadan mallar alıcıya teslim edildikten sonra tüm sorumluluk ve giderler alıcıya aittir. Bu grupta bir çeşit E terimi teslim vardır. EXW. Grup “F” Terimi: Satıcının malları belirlenen taşımacıya teslim etmesi ile riziko ve masraflar alıcıya geçer. Satıcından malın alıcısının gösterdiği taşımacıya teslim edilmesi istenir. F, FCA, FAS. Grup “C” Terimi: Satıcının bir kısım giderleri üstlenmesi özelliğine dayanan teslim şekillerinin grubunu temsil eder. Bu grupta satıcı taşıma sözleşmesi yapmak zorundadır. Yüklemeden sonra doğacak ek harcamaları üstlenmez. CFR, CIF, CPT, CIP. Grup “ D” Terimi: Malların belirlenen varış yerine gelene kadar sorumluluğun satıcıda olduğunu belirten teslim şekillerinin grubunu temsil eder. DAF, DES, DUQ, DDU, DDP.

125

INKOTERMS TERİMLERİ İLE BİRLİKTE VARIETY KULLANILMASI

Dış ticaret işlemlerinde taraflar arasındaki anlaşmazlıkları gidermek ve malın teslimatı esnasında yapılacak harcamaların ve ortaya çıkabilecek risklerin kime ait olacağını belirlemek maksadıyla; merkezi Paris’te bulunan Uluslar arası Ticaret Odası, dış ticaret hareketlerinde anlaşmazlıkları, uyuşmazlıkları ve hukuksal ihtilafları ortadan kaldırmak ve böylece alıcı ile satıcının gereksiz yere para ve zaman kaybını önlemek amacıyla, 1936’da INKOTERMS adıyla yürürlülüğe konmuştur. Variety, uygulaması taraflarca kullanılabilir. Ancak kullanılan terimlerin tam olarak ne anlama geldiği konusunda taraflar arasında bir anlayış birliği bulunmalıdır. Variety, kullanılması yerine bunları ifade eden cümlelere yer verilmeli ve sözleşme metnine yansıtılmalıdır.

126

INKOTERMS KLOZLARININ KULLANILMASINDA DİKKAT EDİLMESİ GEREKEN DİĞER HUSUSLAR

Gayri maddi haklar, incoterms klozlarına konu olamaz. Incoterms kullanımında hata yapılmamalıdır. Taraflar sadece incoterms üzerinde mutabık kalması, tam bir sözleşmenin akdedildiği anlamını taşımaz. Variety kullanılmasından mümkün olduğuna kaçınılmalıdır. Incotermsler Dahili (iç) ticarette kullanılmamalıdır.

ticarette kullanılmamalıdır.")

127

İTHALAT VE İHRACAT İŞLEMLERİNDE KULLANILAN BELGELER

İhracat işlemlerinde, ihracatçı tarafından düzenlenen ve ithalat işlemlerinde ithalatçıların yurt dışından gönderdikleri belgeler; Ticari belgeler, Resmi belgeler, Taşıma belgeleri, Sigorta belgeleri, Finansman belgeleri, İthalatta kullanılan uluslar arası belgelerdeki eksik ve hatalar, ihracatçının ekstra ödemeler yapmasına ve gecikmelere yol açmaktadır. Belgelerin dikkatli ve eksiksiz doldurulması tüm bu masrafların önlenmesi ve müşteri açısından güven tesis edilmesi açısından çok önemlidir. Bu olumsuzluklar; Ödemenin gecikmesi, ihracat bedelinin geç tahsil edilmesinden kaynaklanan gecikme faizi ödemeleri, Belgelerin eksik ve yanlış doldurulması nedeniyle ortaya çıkan sorunları çözmek için harcanan para ve zaman kaybı, telefon faturaları, yeniden düzenlenen belgelerin kurye ile gönderilmesi, bankanın yeniden yapılan işlem için komisyon alması gibi zararların oluşması, Uğranılan maddi zararın da ötesinde, en önemli olanı ise, ihracatçı ile müşteri arasındaki ilişkilerin olumsuz yönde etkilenmesidir.

128

1. TİCARİ BELGELER Bu tür belgeler genellikle malın

normal alım satım işleminde kullanılan faturalardır. İhraç işlemlerinde de normal ticari faturaların yanında bazı isimler altında başka türden isimlendirilmiş faturalarda kullanılmaktadır.

129

Ticari belgeler şunlardır;

Proforma Fatura, Ticari Fatura, Konsolosluk Faturası, Çeki Listesi, Koli Listesi, Eksperetiz veya Analiz Raporu, Gözetim Belgesi, Navlun Faturası, Spesifikasyon Listesi, Gemi Ölçü Raporu, Gümrük Müşavirlik Faturasıdır.

130

a. Proforma Fatura: Satışa konu olacak malın nihai satış işleminden önce, ihracatçının ithalatçıya yapmış olduğu teklifi içeren bir faturadır. İhracatçı hangi malı ne kadar ücret karşılığında satmak istediğini normal satış gerçekleşiyormuş gibi bir faturaya işler ve alıcıya gönderir. Bir tür teklif mektubu niteliği taşıyan bu fatura, üzerinde “Proforma Fatura” ibaresini taşır.

131

b. Ticari Fatura: Uluslar arası ticarette kullanılan en temel belgelerden birisi olup, ihracatçı tarafından düzenlenmektedir. Fatura, satılan bir malın niteliği, ölçüsü ile birim satış fiyatını ve toplam bedeli gösteren bir belge olmaktadır.

132

Ticari faturada yer alması gereken bilgiler;

- İhracatçı firmanın ticaret unvanı ve adresi, - İthalatçının adı, soyadı veya ticaret unvanı ve adresi, - Satışa konu olan malın ambalajı üzerindeki markalar, - Malla ilgili bütün bilgiler, malın tanımı, - Ödemenin nasıl yapılacağı, - Malın teslim şekli, - İhracatçının imzası, - Faturanın düzenlendiği tarih.

133

Ticari faturalar dış ticaret işlemlerindeki özelliklerine, vergi yasaları ve muhasebe uygulamalarındaki öneri açısından, dört bölüme ayrılmaktadır. İhracat faturası: Yurt içindeki ihracatçı firmanın,yurt dışındaki ithalatçı firmaya gönderdiği malın cinsini, ismini, miktarını birim satış fiyatını, teslim şeklini ve toplam tutarını gösteren kıymetli evrak özelliğine sahip bir hesap belgesidir.

![]()

134

İhracat faturasının özellikleri;

Yurt dışı ithalatçı firmanın adı, soyadı ve unvanı yer almalıdır. Yurt içi ihracatçı firmanın adı, soyadı ve unvanı yer almalıdır. Maliye Bakanlığı onayı, fatura no’su ve düzenlenme tarihi bulunmalıdır, İhracata konu olan malın cinsi, miktarı, birim fiyatı ve tutarı, Teslim şekli, Ödeme şekli, Malın menşei, Konteyner no’su, brüt ve net ağırlık ölçüsü, İhracat faturası Türkçe ve yabancı dilde, İhracat faturasında KDV yer almaz, Varsa sigorta bedeli ayrıca faturada gösterilebilir.

135

2. İhraç Kaydıyla Satış Faturası: Yurt içindeki imalatçı firmanın yine yurt içindeki ihracatçı firmaya ihraç kaydıyla satış şartıyla gönderdiği malın cinsini, ismini, miktarını, birim satış fiyatını, toplam tutarını, KDV tutarını ve genel toplam tutarını gösteren, kıymetli evrak özelliğine sahip belgedir.

136

3. İthalat Faturası: Yurt dışındaki ihracatçı firmanın, yurt içindeki ithalatçı firmaya gönderdiği malın cinsini, ismini, miktarını, birim satış fiyatını, teslim şeklini ve toplam tutarını gösteren kıymetli evrak özelliğine sahip bir hesap belgesidir.

137

4. Özel Fatura: KDV Kanunu’nun 2. mad

4. Özel Fatura: KDV Kanunu’nun 2. mad.; Türkiye’de ikamet etmeyen Türk ve yabancı uyruklu yolcuların Türkiye’de satın alarak, Türkiye dışına beraberinde götürdükleri mallar için ödedikleri KDV’nin malın gümrükten çıkışı sırasında iade edilmesini sağlamak amacıyla şekli Maliye Bakanlığı tarafından belirlenen ve yetki belgesi verilen satıcılar tarafından düzenlenen faturadır.

138

c. Konsolosluk Faturası: Ticari faturaların, satılan malın gönderileceği ülke konsolosluğuna onaylatılması söz konusu olduğunda, bu onaylanan faturaya konsolosluk faturası denir. Konsolosluk faturaları, ithalatçı ülke mevzuatına göre fiyat kontrolü ve gümrük formalitelerinin yerine getirilmesi için ihracatçıdan talep edilen belgelerdedir. Bu faturalar, uygulamada daha çok Güney Amerika ülkelerine yapılan ihracatlarda istenen bir belge olarak karşımıza çıkmaktadır.

139

d. Çeki Listesi: Ticari faturada belirtilen malın ağırlığının satıcı ya da tarafsız bir başka şahıs tarafından ayrı bir belge olarak beyan edilmesidir. Hangi taşıta ne kadar mal yüklendiğini, her birim, paket, çuval, vb. ağırlığı bilgilerini içermektedir.

140

e. Koli Listesi: Koli listesi faturayı tamamlayıcı nitelikte bir belgedir. Aynen faturada olduğu gibi koli listesi de mümkün olduğunca kapsamlı olmalıdır. Koli listesi; - İhraç konusu ürünlerin ambalajı, her bir kutu, balya ve çuvalın içinde neler olduğu ve yüklemeye konu her bir kolinin boyutları ve ağırlığı gibi hususlarda detaylı bilgiler içerir. - Taşıyıcı acısından yüklemenin nasıl yapılacağına karar verileceği aşamada önemli bilgiler sağlar. - Hasar durumunda, Sigorta şirketlerince aranan önemli bir belgedir. - Koli listesi, malın sayımı, teslimi ve koliyi açmadan içindeki malın bilinmesine olanak sağladığından gümrük kontrolünde önemli faydalar sağlar.

141

f. Eksperetiz veya Analiz Raporu: Bazı şartlarda gerek ihracatçı ülke gümrüğü, gerekse ithalatçı veya ülkesindeki ilgili merciler tarafından ihracata konu olan malların özelliklerinin uzman bir kişi veya heyet tarafından tespit edilmesi talep edilebilir. Bu tür işlem neticesinde düzenlenen belgeye eksperetiz veya analiz raporu denir.

142

g. Gözetim Belgesi: İhracatçı firma, bazı durumlarda malın ihracatçıya yaptığı satış sözleşmesi şartlarına uygun olup olmadığının tespit edilmesini ihracatçıdan talep edebilir. Gözetim şirketi; dış ticaret faaliyetleri sırasında anlaşmada belirtilen hususlara tarafların uyup uymadığını yükleme öncesi ya da malların kabulü sırasında yapacağı denetimler ve tutacağı raporlarla belirleyen kuruluştur.

143

h. Navlun Faturası: Akreditifli mal teslimlerinde, akreditif mal bedeli ile birlikte navlun bedelini de içeriyor ise konşimento ve diğer sevk belgesi üzerinde “navlunu ödenmiştir” ibaresinin yer alması gerekir. i. Spesifikasyon Listesi: Koli listesindeki bilgilere ek olarak, malların birim fiyatlarının ve toplam fiyatlarının da bulunduğu belgedir.

144

j. Gemi Ölçü Raporu: Sıvı olarak gemiye yüklenen akaryakıt, kimyevi madde vb.nin gemi tankına ne miktarda yüklendiğini, yükleme sırasında ne miktar fire olduğunu gösteren ve boşaltma limanında ne miktar fire verilebileceğinin saptandığı bir belgedir.

145

k.Gümrük Müşavirlik Faturası: İhracat ve ithalat işlemlerinin takibi firmanın kendi bünyesinde yer alan dış ticaret departman yetkilisi tarafından yapılabileceği gibi bu işlemler “Gümrük Müşavirliği Şirketleri”ne de bedel ödemek suretiyle yaptırılabilir.

![]()

146

2.RESMİ BELGELER Gümrük Beyannamesi, ATR Dolaşım Belgesi, EUR-1 Dolaşım Belgesi, Menşe Şehadetnamesi, Kontrol Belgeleri, Uygunluk Belgesi, Sağlık Sertifikası, Veteriner Sertifikası, Helal Belgesi, Radyasyon Belgesi, Boykot/Kara Liste Sertifikası, ATA Karneleri,

147

a. Gümrük Beyannamesi: İhracatta gümrük mevzuatı uyarınca doldurularak ilgili ihracatçı birliği tarafından onaylanmasından sonra gümrük idaresine sunulan belgedir. Gümrük birliğine girildikten sonra mevzuatın ve belgelerin uyumlaştırılması çerçevesinde “Tek Tip Gümrük Beyannamesi” kullanımı getirilmiştir. - Gümrük beyannamesi doğrudan doğruya mal sahipleri ile kanuni mümessilleri veya vekilleri tarafından düzenlenmektedir. - Gümrük beyannameleri üzerinde kazıntı ve silinti yapılamaz. - Gümrük beyannamelerinin tescili için ibrazından sonra beyan edilen eşyanın cins, nev’i, nitelik ve birim fiyatı bakımından herhangi bir düzeltme yapılamaz. - Gümrük beyannamelerinin tescili gümrüklerde tutulan deftere usulü idaresinde kayıt olunmak, üzerine kayıt sıra numarası, tarih ve resmi mühür konulması ile tamamlanmaktadır.

148

Tek Tip Gümrük Beyannameleri 8 nüsha düzenlenmektedir. Bunlar;

Nüsha: İhracat veya transit işlemlerinde kullanılmaktadır. Nüsha: İstatistiki amaçla kullanılmaktadır. Nüsha: İhracatta gümrük idaresince mükellefe verilir. 4.ve 5. Nüsha: Transit rejimlerde kullanılmaktadır. 6. 7. ve 8. Nüsha: İthalat işlemlerinde kullanılmaktadır.

149

b. ATR Dolaşım Belgesi : Türkiye’de AB ülkelerine ve AB ülkelerinden Türkiye’ye yüklenen malların sevkıyatı sırasında ihracatçılar tarafından düzenlenen ve Ticaret Odalarında nispi aidat ödenerek onaylanıp ithalatçı ülkeye girişi sırasında ithalatçı tarafından ithal gümrüklerine verilerek İthal Rejiminde ilan edilen gümrük indirimlerinden yararlanmayı sağlayan belgedir.

150

c. EUR-1 Dolaşım Belgesi: Aralarında Serbest Ticaret Anlaşması olan ülkeler arasındaki ihracatta düzenlenen belge olup anlaşmalarda yer alan ve taraf ülke menşeli mallar için karşılıklı olarak verilen tavizlerden yararlanmak için ihracatçı tarafından düzenlenip Ticaret Odasına onaylatılan fiili ihraç sırasında Çıkış Gümrük idaresince Vize edilen belgedir. Türkiye ile Serbest Ticaret Anlaşması imzalayan ülkeler: EFTA ülkeleri ( İsviçre, Norveç, İzlanda ve Lihtenştayn), Macaristan, İsrail, Romanya, Litvanya, Çek Cumhuriyeti, Slovakya, Slovenya, Bulgaristan, Polonya, Makedonya, Hırvatistan, Bosna – Hersek.

, Macaristan, İsrail, Romanya, Litvanya, Çek Cumhuriyeti, Slovakya, Slovenya, Bulgaristan, Polonya, Makedonya, Hırvatistan, Bosna – Hersek..")

151

d. Menşe Şehadetnamesi: Gönderilen malların menşeini, yani üretildiği, imal edildiği ülkeyi gösteren belgedir. İhracatçı tarafından ithalatçı ülkenin belirlediği şekilde hazırlanır. Menşe Şahadetnamesi, ihracatçı tarafından hazırlandıktan sonra ihracatçının bağlı bulunduğu ticaret odası tarafından onaylanır. Özel Menşe Şahadetnamesi; A.B.D, Avusturya, İsveç, Polonya, Japonya, Finlandiya, Yeni Zelanda, Norveç, İsviçre, Avustralya, Rusya, Çek ve Slovak Cumhuriyetleri ile Türkiye arasında bazı seçilmiş ve ilan edilmiş ürünler için ve karşılıklı olarak Tavizli Gümrük Vergisi oranları uygulanmaktadır.

152

e. Kontrol Belgeleri: Dış Ticaret Müsteşarlığı Bölge Müdürlüklerinden ve Dış Ticaret Müsteşarlığı dış ticarette standardizasyon dairesi başkanlığı ihraç müdürlüğünden alır. Kontrol için alınan numuneler, malın cinsine göre 1,5 ay saklanır ve ihracatçı bu numuneleri 2. ayın sonunda geri alır.

153

f. Uygunluk Belgesi: Bu belge ithalat sırasında aranmakta olup, ithalat sırasında ithal malından alınan numunenin Erenköy Gümrük Laboratuarında ve Gümrükler Baş Müdürlüğünün uygun göreceği diğer Gümrük Laboratuarları ile üniversite laboratuarlarında yapılacak kontroller sonucu elde edilir. Sanayiciler ve imalatçılar, TSE veya TS-ISO 9000 belgesi sahibi olmaları durumunda ve ithal ettikleri ürünü CE işareti ile ihraç ediyorlar ise, bu firmalar TSE müracaat ederek dolduracakları bir form ile buna ekli belgeleri ibraz ederek Uygunluk Belgesi alabilirler.

154

g. Sağlık Sertifikası: Bitki ve bitkisel ürün ihracatçılarının ihraç ettikleri ürünlerin hastalık ve zararlardan arınmış olduklarını çıkış gümrüklerine kanıtlamak üzere, ihraç ülkesinde ve ihracatçı tarafından talep edilip, ilgili resmi kuruluşlarca alınan numune için yapılan analiz sonucunda düzenlenen belgedir. Belge alınması için yapılacak işlemler; işlem için ihracatçı bir dilekçe ile Tarım ve Köy İşleri Bakanlığının İl Müdürlüklerine veya Zirai Karantina Müdürlüğüne başvurur. İlgili Müdürlük firmaya gelecek ihraç ürünlerinden numuneler alır.

155