Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SMM

2

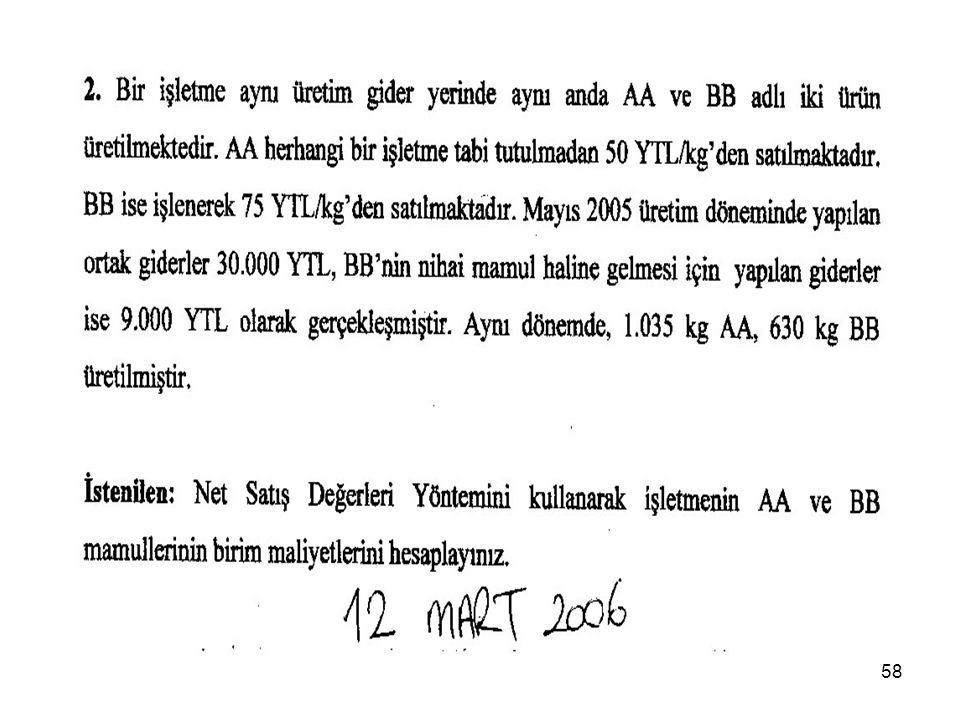

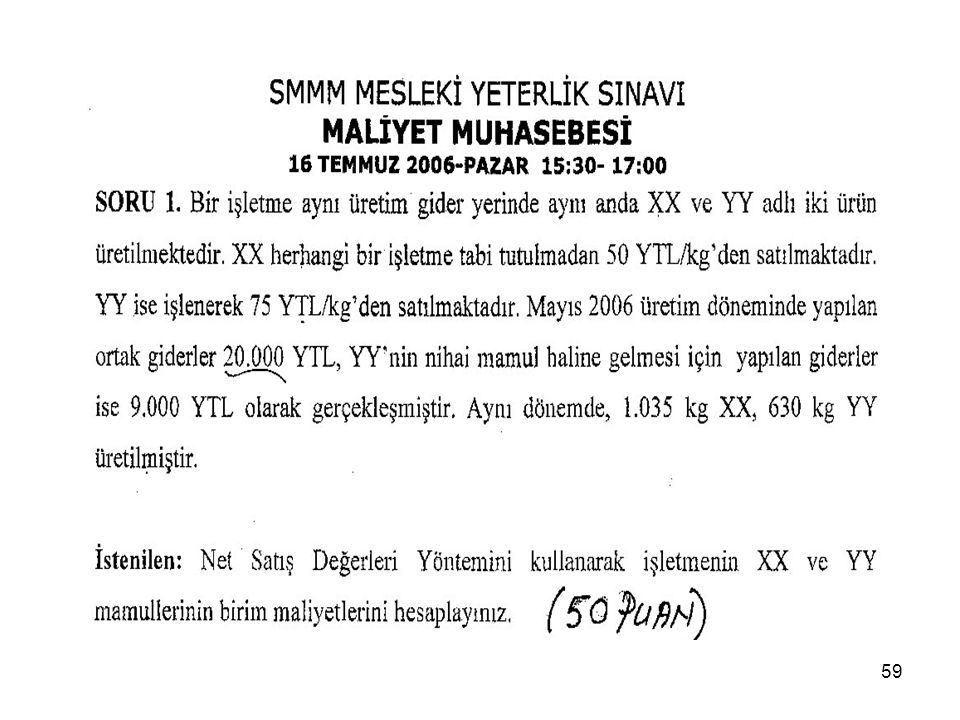

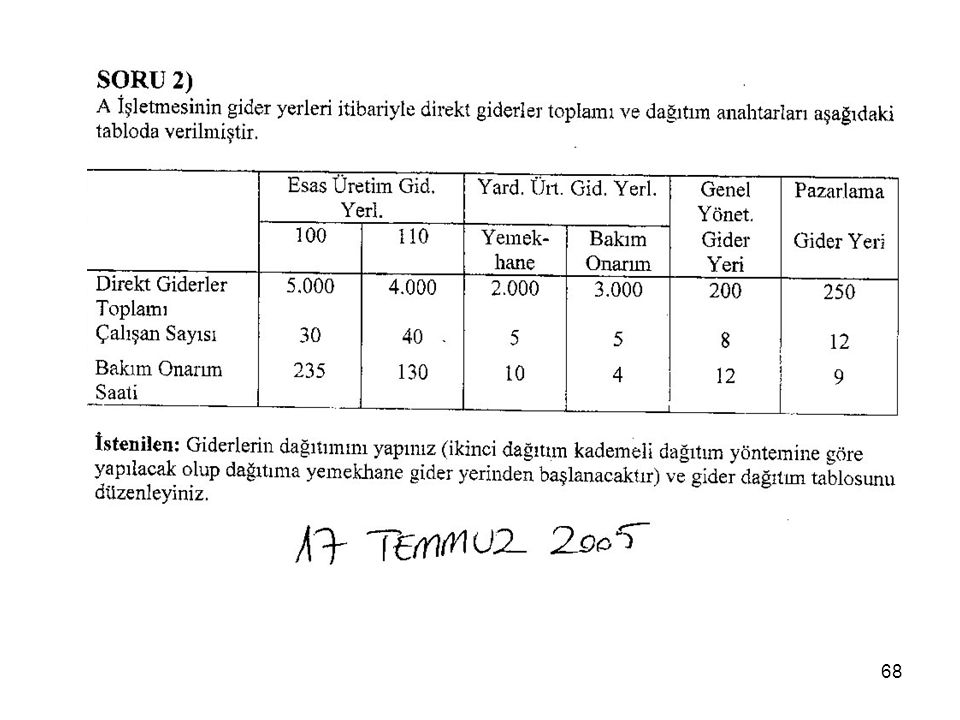

SORU 1: (AB) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

Dönem içi Direkt İlk Madde ve Mlz 1.500 Kullanılabilir Direkt İlk Madde ve Mlz 2.100 Dönemsonu Direkt İlk Madde ve Mlz 550 Üretimde Kullanılan Direkt İşçilik 1.750 Dönemsonu Endirekt İlk Madde ve Mlz 300 Endirekt Malzeme Alışları 900 Buna göre “Toplam Üretim Maliyeti” aşağıdakilerden hangisidir? A) YTL B) YTL C) YTL D) YTL E) YTL

YTL. B) YTL. C) YTL. D) YTL. E) YTL.")

3

(+) Dönem içi Direkt İlk Md. ve Mlz. Alış 1.500

Dönem içi Direkt İlk Madde ve Mlz 1.500 Kullanılabilir Direkt İlk Madde ve Mlz 2.100 Dönemsonu Direkt İlk Madde ve Mlz 550 Üretimde Kullanılan Direkt İşçilik 1.750 Dönemsonu Endirekt İlk Madde ve Mlz 300 Endirekt Malzeme Alışları 900 (+) Dönembaşı Direkt İlk Madde ve Mlz 600 (+) Dönem içi Direkt İlk Md. ve Mlz. Alış 1.500 Kullanılabilir Direkt İlk Madde ve Mlz 2.100 (-) Dönemsonu Direkt İlk Madde ve Mlz (550) I. Üretimde Kullanılan Direkt İlk Md. Mlz II. Üretimde Kullanılan Direkt İşçilik (+) Endirekt Malzeme Alışları 900 (-) Dönemsonu Endirekt İlk Madde ve Mlz (300) III. Genel Üretim Maliyeti 600 Toplam Üretim Maliyeti

Dönembaşı Direkt İlk Madde ve Mlz 600. (+) Dönem içi Direkt İlk Md. ve Mlz. Alış Kullanılabilir Direkt İlk Madde ve Mlz (-) Dönemsonu Direkt İlk Madde ve Mlz (550) I. Üretimde Kullanılan Direkt İlk Md. Mlz II. Üretimde Kullanılan Direkt İşçilik (+) Endirekt Malzeme Alışları 900. (-) Dönemsonu Endirekt İlk Madde ve Mlz (300) III. Genel Üretim Maliyeti 600. Toplam Üretim Maliyeti")

5

Dönembaşı İlk Madde ve Malzeme Stokları Maliyeti

Dönem İçinde Satın Alınan İ.M.M. Stokları Maliyeti Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti Dönemsonu İlk Madde ve Malzeme Stokları Maliyeti ( ) I. Kullanılan İlk Madde ve Malzeme Stokları Maliyeti II. Direkt İşçilik Maliyeti ………………………………….. III. Genel Üretim Maliyeti …………………….………….. TOPLAM ÜRETİM MALİYETİ Dönembaşı Yarı Mamul Stoklarının Maliyeti DÖNEMİN ÜRETİM MALİYETİ Dönemsonu Yarı Mamul Stoklarının Maliyeti ( ) ÜRETİLEN MAMULLERİN MALİYETİ Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ Dönemsonu Mamul Stoklarının Maliyeti ( ) SATILAN MAMULLERİN MALİYETİ

I. Kullanılan İlk Madde ve Malzeme Stokları Maliyeti II. Direkt İşçilik Maliyeti ………………………………… III. Genel Üretim Maliyeti …………………….………… TOPLAM ÜRETİM MALİYETİ Dönembaşı Yarı Mamul Stoklarının Maliyeti DÖNEMİN ÜRETİM MALİYETİ Dönemsonu Yarı Mamul Stoklarının Maliyeti. ( ) ÜRETİLEN MAMULLERİN MALİYETİ Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ Dönemsonu Mamul Stoklarının Maliyeti. ( ) SATILAN MAMULLERİN MALİYETİ")

6

Top.Ür.Mly Dön.Ür.Mly Ür.Mam.Mly S.Mam.Mly S.M.M

9

Dönembaşı İlk Madde ve Malzeme Stokları Maliyeti

300.- Dönem İçinde Satın Alınan İ.M.M. Stokları Maliyeti Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti Dönemsonu İlk Madde ve Malzeme Stokları Maliyeti (400.-) I. Kullanılan İlk Madde ve Malzeme Stokları Maliyeti II. Direkt İşçilik Maliyeti ………………………………….. 900.- III. Genel Üretim Maliyeti …………………….………….. .- TOPLAM ÜRETİM MALİYETİ Dönembaşı Yarı Mamul Stoklarının Maliyeti 450.- DÖNEMİN ÜRETİM MALİYETİ Dönemsonu Yarı Mamul Stoklarının Maliyeti (370.-) ÜRETİLEN MAMULLERİN MALİYETİ Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ Dönemsonu Mamul Stoklarının Maliyeti ( ) SATILAN MAMULLERİN MALİYETİ

I. Kullanılan İlk Madde ve Malzeme Stokları Maliyeti II. Direkt İşçilik Maliyeti ………………………………… III. Genel Üretim Maliyeti …………………….………….. .- TOPLAM ÜRETİM MALİYETİ Dönembaşı Yarı Mamul Stoklarının Maliyeti DÖNEMİN ÜRETİM MALİYETİ Dönemsonu Yarı Mamul Stoklarının Maliyeti. (370.-) ÜRETİLEN MAMULLERİN MALİYETİ Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ Dönemsonu Mamul Stoklarının Maliyeti. ( ) SATILAN MAMULLERİN MALİYETİ")

10

SORU 2: (A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Dönemsonu Yarı Mamul Stokları Toplam Üretim Maliyeti Bu bilgilere göre “satılan mamullerin maliyeti” aşağıdakilerden hangisidir? A) YTL B) YTL C) YTL D) YTL E) YTL

YTL. B) YTL. C) YTL. D) YTL. E) YTL.")

11

Toplam Üretim Maliyeti 195.000

Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Dönemsonu Yarı Mamul Stokları Toplam Üretim Maliyeti Toplam Üretim Maliyeti (+) Dönembaşı Yarı Mamul Stokları Dönemin Üretim Maliyeti (-) Dönemsonu Yarı Mamul Stokları (45.000) Üretilen Mamullerin Maliyeti (+) Dönembaşı Mamul Stokları Satılabilir Mamullerin Maliyeti (-) Dönemsonu Mamul Stokları (20.000) Satılan Mamullerin Maliyeti

Dönembaşı Yarı Mamul Stokları Dönemin Üretim Maliyeti (-) Dönemsonu Yarı Mamul Stokları (45.000) Üretilen Mamullerin Maliyeti (+) Dönembaşı Mamul Stokları Satılabilir Mamullerin Maliyeti (-) Dönemsonu Mamul Stokları (20.000) Satılan Mamullerin Maliyeti")

12

3. İmalat işletmesinin döneme ilişkin bilgileri şöyledir.

Dönemiçi Hammadde alışları lira Dönembaşı yarı mamul stokları lira Dönemsonu hammadde stokları lira Dönemsonu mamul stokları lira Dönembaşı hammadde stokları lira Bu verilere göre “dönem içinde üretimde kullanılan hammadde maliyeti” aşağıdakilerden hangisidir? A) lira B) lira C) lira D) lira E) lira Dönembaşı Ham. Stokları Dönemiçi Hammadde alışları 200 Üretime verilen Ham. Miktarı 270 (-) Dönemsonu Ham.stokları (20) Üretimde Kullanılan

lira. B) lira. C) lira. D) lira. E) lira. Dönembaşı Ham. Stokları 70. Dönemiçi Hammadde alışları 200. Üretime verilen Ham. Miktarı 270. (-) Dönemsonu Ham.stokları (20) Üretimde Kullanılan 250.")

13

Satılan Mamullerin Maliyeti 500.000.-lira

4. Aşağıdaki verileri kullanarak dönem sonu mamul stoklarının maliyetini belirleyiniz. Satılan Mamullerin Maliyeti lira Tamamlanan Mamullerin Maliyeti lira Dönem Başı Mamullerin Maliyeti lira İmalata Yüklenen Maliyetler lira a) lira b) lira c) lira d) lira e) lira Tamamlanan Mamullerin Maliyeti 600 (+)Dönem Başı Mamullerin Maliyeti 200 Satılabilir Mamul Maliyeti 800 (-) Dönem Sonu Mamullerin Maliyeti ( ? ) Satılan Mamullerin Maliyeti 500

lira. b) lira. c) lira. d) lira. e) lira. Tamamlanan Mamullerin Maliyeti 600. (+)Dönem Başı Mamullerin Maliyeti 200. Satılabilir Mamul Maliyeti 800. (-) Dönem Sonu Mamullerin Maliyeti ( ) Satılan Mamullerin Maliyeti 500.")

14

Satılabilir Mamulün Maliyeti

5) Bir üretim işletmesinin döneme ilişkin bazı bilgileri şöyledir: Dönem içinde üretime yüklenen maliyetler Dönem başı mamul stoğu Dönem başı yarı mamul stoğu Dönem sonu mamul stoğu Dönem sonu yarı mamul stoğu 1.000 (+) (+) 600 (-) 500 Bu bilgilere göre “satılabilir mamullerin maliyeti” aşağıdakilerden hangisidir? lira lira lira lira lira Satılabilir Mamulün Maliyeti Üretilen Mamulün Maliyeti Dönemin Üretim Maliyeti

Bir üretim işletmesinin döneme ilişkin bazı bilgileri şöyledir: Dönem içinde üretime yüklenen maliyetler Dönem başı mamul stoğu Dönem başı yarı mamul stoğu Dönem sonu mamul stoğu Dönem sonu yarı mamul stoğu (+) (+) 600. (-) 500. Bu bilgilere göre satılabilir mamullerin maliyeti aşağıdakilerden hangisidir lira lira lira lira lira. Satılabilir Mamulün Maliyeti. Üretilen Mamulün Maliyeti. Dönemin Üretim Maliyeti.")

15

(A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

SORU 6. (A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir: Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Üretilen Mamullerin Maliyeti Bu bilgilere göre “satılan mamullerin maliyeti” aşağıdakilerden hangisidir? a) YTL b) YTL c) YTL d) YTL e) YTL Üretilen Mamullerin Maliyeti 175 (+)Dönem Başı Mamullerin Maliyeti 25 Satılabilir Mamul Maliyeti 200 (-) Dönem Sonu Mamullerin Maliyeti ( 50 ) Satılan Mamullerin Maliyeti 150

Üretim İşletmesinde döneme ilişkin bilgiler şöyledir: Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Üretilen Mamullerin Maliyeti Bu bilgilere göre satılan mamullerin maliyeti aşağıdakilerden hangisidir a) YTL. b) YTL. c) YTL. d) YTL. e) YTL. Üretilen Mamullerin Maliyeti 175. (+)Dönem Başı Mamullerin Maliyeti 25. Satılabilir Mamul Maliyeti 200. (-) Dönem Sonu Mamullerin Maliyeti ( 50 ) Satılan Mamullerin Maliyeti 150.")

16

A İşletmesinin bir yıllık üretim dönemine ilişkin bazı veriler şöyledir

DB DS İlk Madde ve Malzeme (hammadde) Yarı Mamul Mamul Dönem içinde Satın alınan Dönem içinde direkt işçilik GÜM Satışların Toplamı SMM Tablosunu düzenleyiniz? İşletmede dönem içinde adet mamul üretildiğine göre toplam ve birim maliyeti bulunuz? Brüt satış karını hesaplayınız?

Yarı Mamul Mamul Dönem içinde Satın alınan Dönem içinde direkt işçilik GÜM Satışların Toplamı SMM Tablosunu düzenleyiniz İşletmede dönem içinde adet mamul üretildiğine göre toplam ve birim maliyeti bulunuz Brüt satış karını hesaplayınız")

17

(+) Dönembaşı İlk Madde ve Malzeme Stok. Maliyeti

(+) Dönemiçi İlk Madde ve Malzeme Alış Maliyeti Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti (-) Dönemsonu İlk Madde ve Malzeme Stok. Maliyeti I.Üretimde Kullanılan İlk Madde ve Malzeme Stok. Mly II. Direkt İşçilik Maliyetleri III. Genel Üretim Maliyetleri TOPLAM ÜRETİM MALİYETLERİ (+) Dönembaşı Yarı Mamul Stoklarının Maliyeti DÖNEMİN ÜRETİM MALİYETLERİ (-) Dönemsonu Yarı Mamul Stoklarının Maliyeti ÜRETİLEN MAMULLERİN MALİYETİ (+) Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ (-) Dönemsonu Mamul Stoklarının Maliyeti SATILAN MAMULLERİN MALİYETİ 48.500 64.800 39.400 52.750 79.500

Dönemiçi İlk Madde ve Malzeme Alış Maliyeti. Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti. (-) Dönemsonu İlk Madde ve Malzeme Stok. Maliyeti. I.Üretimde Kullanılan İlk Madde ve Malzeme Stok. Mly. II. Direkt İşçilik Maliyetleri. III. Genel Üretim Maliyetleri. TOPLAM ÜRETİM MALİYETLERİ. (+) Dönembaşı Yarı Mamul Stoklarının Maliyeti. DÖNEMİN ÜRETİM MALİYETLERİ. (-) Dönemsonu Yarı Mamul Stoklarının Maliyeti. ÜRETİLEN MAMULLERİN MALİYETİ. (+) Dönembaşı Mamul Stoklarının Maliyeti. SATILABİLİR MAMULLERİN MALİYETİ. (-) Dönemsonu Mamul Stoklarının Maliyeti. SATILAN MAMULLERİN MALİYETİ")

18

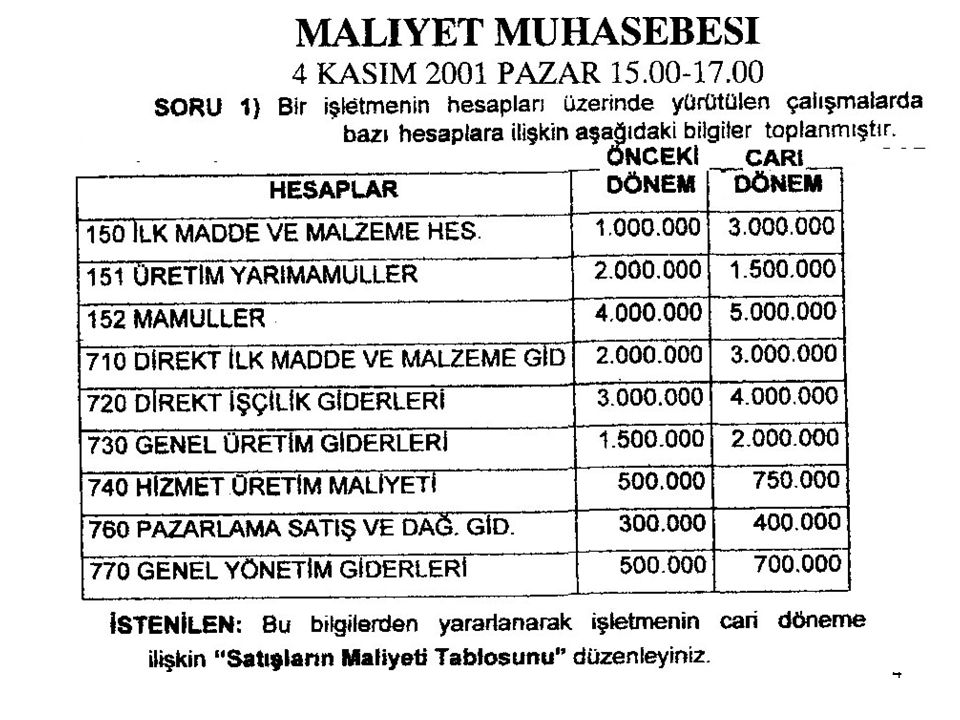

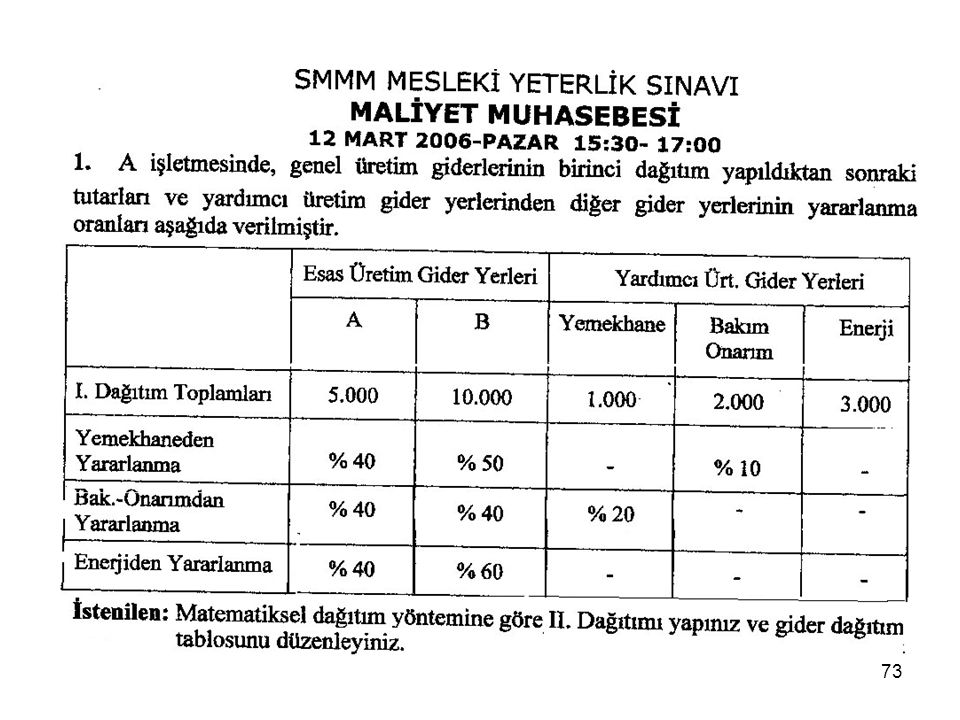

Bir işletmenin hesapları üzerinde yürütülen çalışmalarda bazı hesaplara ilişkin aşağıdaki bilgiler toplanmıştır. Önceki dönem Sonraki dönem 150 İlk madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 710 Direkt İlk madde ve Mal.Gid 720 Direkt İşçilik Giderleri 730 Genel Üretim Giderleri 740 Hizmet Üretim Maly 760 Pazarlama, Satış ve Dağ. Gid 770 Genel Yönetim Giderleri İstenen: Cari döneme ilişkin “Satılan Mamullerin Maliyeti Tablosunu düzenleyiniz

19

151 152 (+) Dönembaşı İlk Madde ve Malzeme Stok. Maliyeti (+) Dönemiçi İlk Madde ve Malzeme Alış Maliyeti Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti (-) Dönemsonu İlk Madde ve Malzeme Stok. Maliyeti I.Üretimde Kullanılan İlk Madde ve Malzeme Stok. Mly II. Direkt İşçilik Maliyetleri III. Genel Üretim Maliyetleri TOPLAM ÜRETİM MALİYETLERİ (+) Dönembaşı Yarı Mamul Stoklarının Maliyeti DÖNEMİN ÜRETİM MALİYETLERİ (-) Dönemsonu Yarı Mamul Stoklarının Maliyeti ÜRETİLEN MAMULLERİN MALİYETİ (+) Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ (-) Dönemsonu Mamul Stoklarının Maliyeti SATILAN MAMULLERİN MALİYETİ 1.000 DB 2.000 DB 4.000 1.000 2.000 151 710 720 730 1.000 3.000 2.000 2.500 1.500 5.000 -2.000 1.000 -1.000 1.000 1.000 1.000 500 500 2.500 2.000 4.500 710 720 730 1.500 DB 2.000 DB 3.000 DB 1.500 3.000 4.000 DS 3.000 DS 4.000 DS 7.000 2.000 5.000 2.000

Dönemsonu İlk Madde ve Malzeme Stok. Maliyeti. I.Üretimde Kullanılan İlk Madde ve Malzeme Stok. Mly. II. Direkt İşçilik Maliyetleri. III. Genel Üretim Maliyetleri. TOPLAM ÜRETİM MALİYETLERİ. (+) Dönembaşı Yarı Mamul Stoklarının Maliyeti. DÖNEMİN ÜRETİM MALİYETLERİ. (-) Dönemsonu Yarı Mamul Stoklarının Maliyeti. ÜRETİLEN MAMULLERİN MALİYETİ. (+) Dönembaşı Mamul Stoklarının Maliyeti. SATILABİLİR MAMULLERİN MALİYETİ. (-) Dönemsonu Mamul Stoklarının Maliyeti. SATILAN MAMULLERİN MALİYETİ DB DB DB DB DB DS DS DS")

20

SORU 1: Tek bir mamül üretip satan bir işletmenin, 2006 yılı faaliyet sonuçlarına ilişkin bazı bilgiler aşağıdaki gibidir. 300 1.250 Brüt Satışlar 6.700 Dönembaşı İlk Madde ve Malzeme stokları 300 Satış İndirimleri 200 Dönem Başı Yarı Mamul stok 450 Çalışmayan Kısım Giderleri 50 Brüt Satış Kârı 3.200 Dönem Sonu İlk madde ve Malzeme Stokları 400 Genel Üretim Gideri 350 Dönem Başı Mamul Stok 1.000 Faaliyet Kârı 2.000 Direkt işçilik giderleri 900 Dönem İçi ilk Madde ve Malzeme Alışları 1.250 Dönem Sonu Yarı Mamul Stok 370 Dönem Sonu Mamul Stok 1.200 1.550 400 1.150 900 350 300 2.350 1.000 3.350 370 3.980 1.000 1.200 İstenenler: İşletmenin satışların maliyeti tablosunu düzenleyiniz. 3.780 18 Mart 2007

21

Tekdüzen

22

EÜMY YÜMY GYG Toplam Hammadde 3.580.000 ---- ----

A işletmesinin Ocak 2000 dönemine ilişkin ilk madde ve malzeme tüketimleri aşağıdaki gibi gerçekleşmektedir: EÜMY YÜMY GYG Toplam Hammadde Kırtasiye Mlz Yardımcı Mlz İşletme Malz İstenen: İşletmenin ilk madde ve malzeme tüketimine ilişkin muhasebe kaydını, eşzamanlı kayıtlama yöntemine göre 7A Seçeneğine göre yapınız.

23

Tam, Değişken, Normal Maliyet

Maliyet sınıflaması Tam, Değişken, Normal Maliyet

24

MALİYETLERİN KAPSAMINA GÖRE Tam Maliyet Yöntemi

Dönemin üretim giderlerinin tamamının, direkt, endirekt, sabit, değişken vb olmasını dikkate almaksızın üretilen mamullerin maliyetine yüklenmesidir. Direkt İlk Madde ve Malzeme Maliyetleri Direkt İşçilik Maliyetleri Genel Üretim Maliyetleri: Değişken GÜM Sabit GÜM ÜRETİLEN MAMULLERİN MALİYETİ

25

MALİYETLERİN KAPSAMINA GÖRE Değişken Maliyet Yöntemi

Dönemin üretim giderlerin sadece değişken maliyetlerin esas alınarak hesaplanan yöntemdir. Direkt İlk Madde ve Malzeme Maliyetleri Direkt İşçilik Maliyetleri Genel Üretim Maliyetleri: Değişken GÜM Sabit GÜM ÜRETİLEN MAMULLERİN MALİYETİ Sabit GÜM

26

MALİYETLERİN KAPSAMINA GÖRE Normal Maliyet Yöntemi

Dönemin üretim giderlerinin hesaplanmasında üretimle ilgili tüm değişken maliyetler ile kullanılan kapasiteye bağlı olarak sabit maliyetleri kapsayan yöntemdir. Kullanılmayan kapasite sonuç hesaplarında izlenir. Direkt İlk Madde ve Malzeme Maliyetleri Direkt İşçilik Maliyetleri Genel Üretim Maliyetleri: Değişken GÜM Sabit GÜM ÜRETİLEN MAMULLERİN MALİYETİ (Kullanılan Kapasite) Sabit GÜM

Sabit GÜM")

27

Değişken Maliyet Yöntemine Göre Normal Maliyet Yöntemine Göre

Tam maliyet yöntemine göre üretim maliyeti Normal maliyet yöntemine göre üretim maliyeti Değişken maliyet yöntemine göre üretim maliyeti Asal maliyet yöntemine göre üretim maliyeti Değişken Maliyet Yöntemine Göre Normal Maliyet Yöntemine Göre Asal Maliyet Yöntemine Göre Tam Maliyet Yöntemine Göre Direkt İlk Madde ve Malzeme Maliyetleri Direkt İşçilik Maliyetleri Genel Üretim Maliyetleri: Değişken GÜM Sabit GÜM ÜRETİLEN MAMULLERİN MALİYETİ Kullanılan

28

( - ) SMM [ (21.000 TL ÷ 80 adet) x 75 adet ] (19.687,5)

Tırsan AŞ’nin yıllık üretim kapasitesi 100 adettir. İşletme 2005 yılında 80 adet üretim yapmıştır yılında toplam TL bedelle 75 adet satış yapılmıştır. İşletmede işçilere parça başına ücret ödenmektedir. Tam maliyet yöntemine göre üretim maliyeti Normal maliyet yöntemine göre üretim maliyeti Değişken maliyet yöntemine göre üretim maliyeti SATIŞLAR ( - ) SMM [ ( TL ÷ 80 adet) x 75 adet ] (19.687,5) BRÜT SATIŞ KARI ,5

![( - ) SMM [ ( TL ÷ 80 adet) x 75 adet ] (19.687,5)](http://slideplayer.biz.tr/slide/2735765/10/images/28/%28+-+%29+SMM+%5B+%28+TL+%C3%B7+80+adet%29+x+75+adet+%5D+%2819.687%2C5%29.jpg "Tırsan AŞ’nin yıllık üretim kapasitesi 100 adettir. İşletme 2005 yılında 80 adet üretim yapmıştır yılında toplam TL bedelle 75 adet satış yapılmıştır. İşletmede işçilere parça başına ücret ödenmektedir. Tam maliyet yöntemine göre üretim maliyeti Normal maliyet yöntemine göre üretim maliyeti Değişken maliyet yöntemine göre üretim maliyeti SATIŞLAR ( - ) SMM [ ( TL ÷ 80 adet) x 75 adet ] (19.687,5) BRÜT SATIŞ KARI ,5.")

29

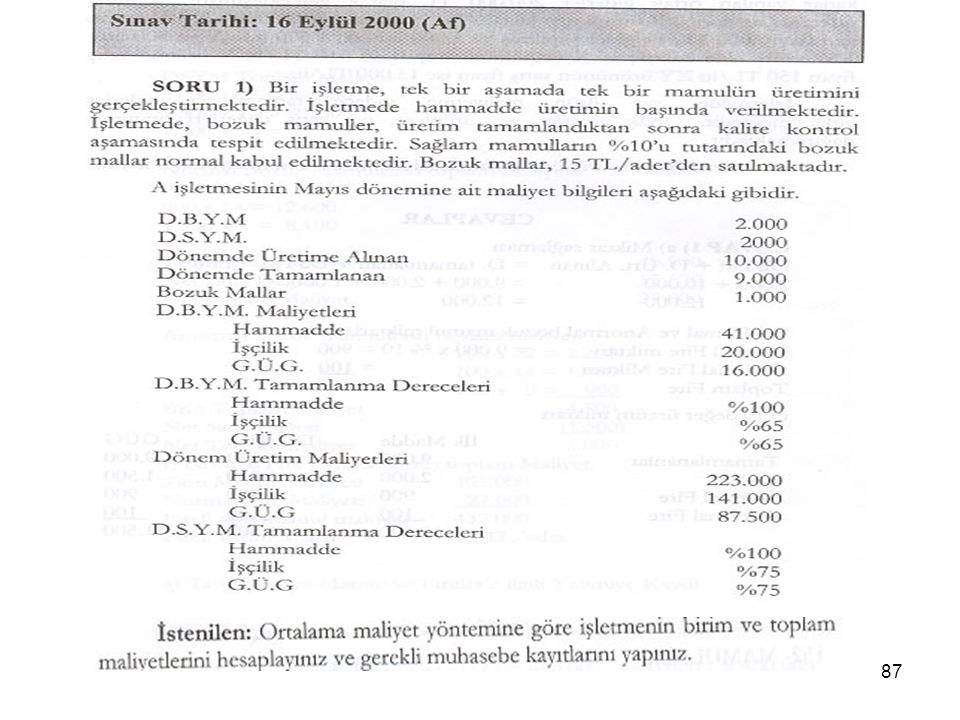

30 EYLÜL 2000

30

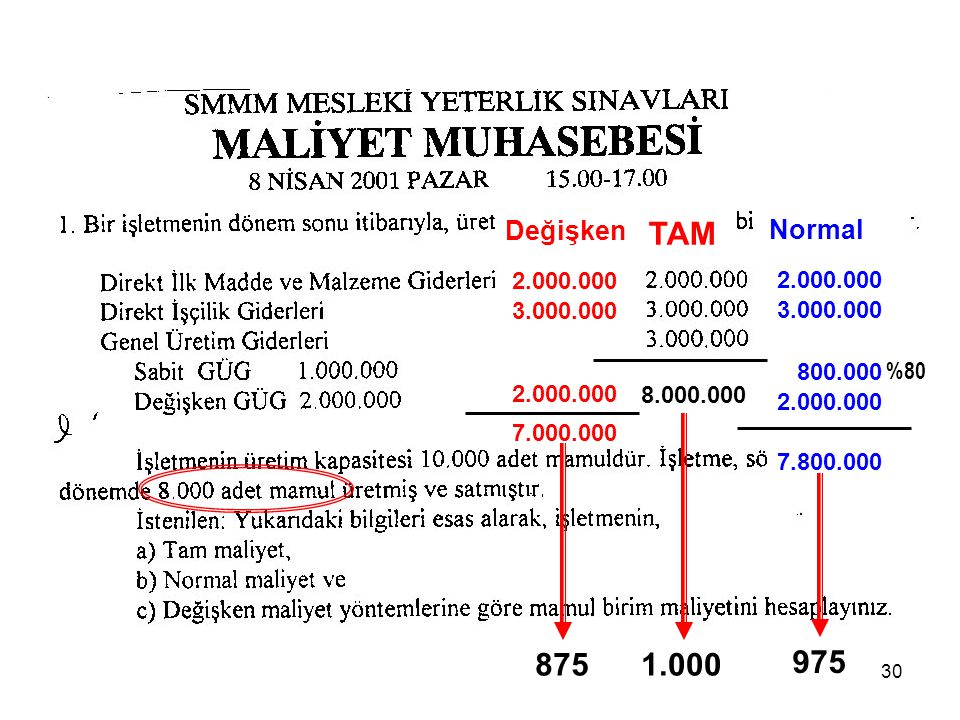

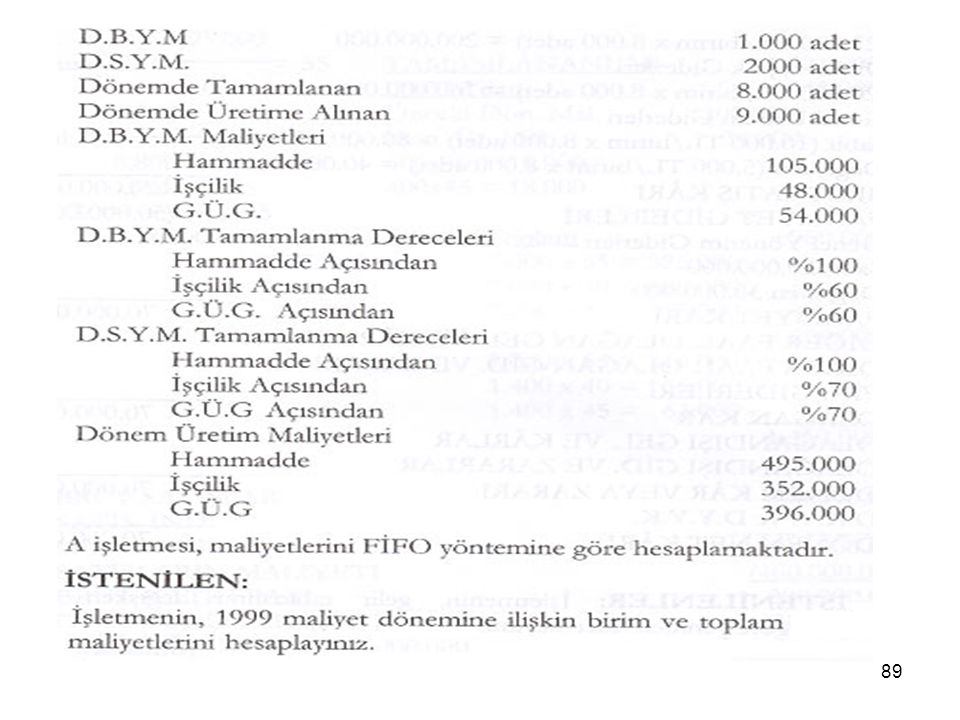

Değişken TAM Normal %80 875 1.000 975

32

÷ 10.000 2.400 X =

35

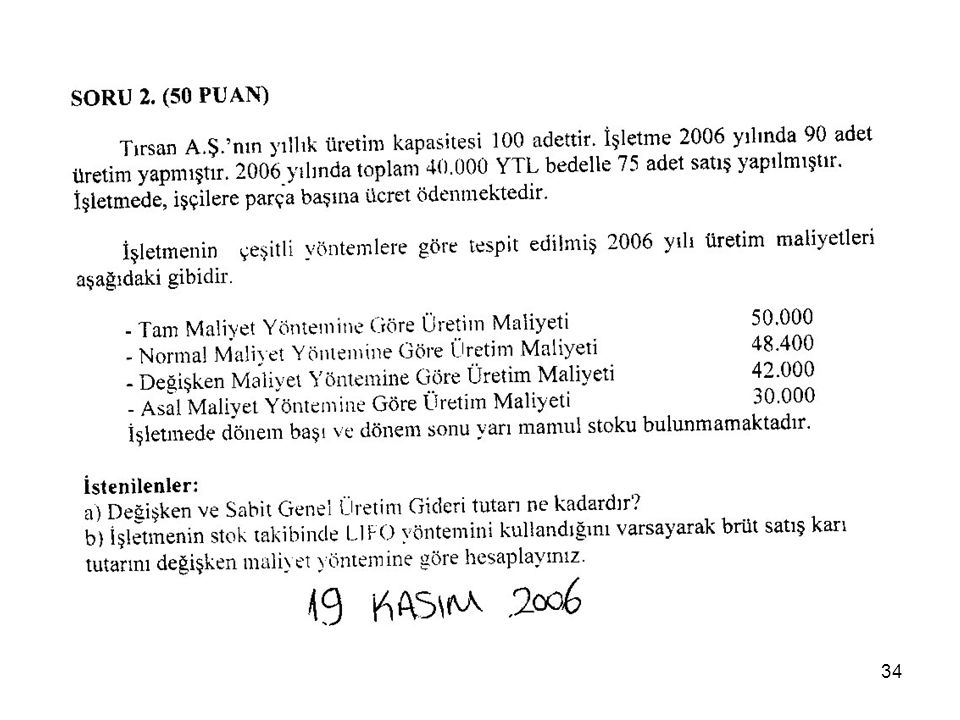

Tırsan AŞ’nin yıllık üretim kapasitesi 100 adettir

Tırsan AŞ’nin yıllık üretim kapasitesi 100 adettir. İşletme 2005 yılında 80 adet üretim yapmıştır yılında toplam TL bedelle 75 adet satış yapılmıştır. İşletmede işçilere parça başına ücret ödenmektedir. İşletmenin çeşitli yöntemlere göre tespit edilmiş 2005 yılı için üretim maliyeti aşağıdaki gibidir: Tam maliyet yöntemine göre üretim maliyeti Normal maliyet yöntemine göre üretim maliyeti Değişken maliyet yöntemine göre üretim maliyeti Asal maliyet yöntemine göre üretim maliyeti Değişken ve Sabit GÜG tutarı ne kadardır? İşletmenin stok takibinde LIFO yöntemini kullandığını varsayarak brüt satış karı tutarını değişken maliyet yöntemine göre hesaplayınız.

37

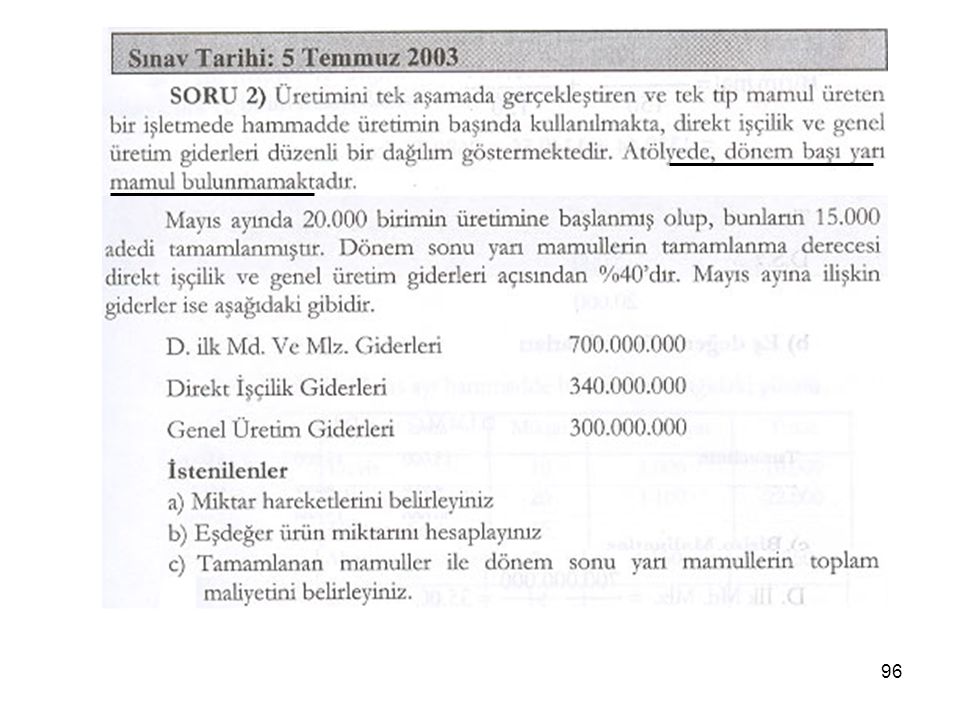

Bir işletmenin 1999 dönemine ait gelir tablosu aşağıdaki gibidir

Bir işletmenin 1999 dönemine ait gelir tablosu aşağıdaki gibidir. İşletme maliyetlerini tam maliyet yöntemine göre hesaplamaktadır. İşletmede dönem başı yarı mamul ve mamul stoğu bulunmamaktadır. Dönemde ise adet mamul üretilmiş olup bunun adedi satılmıştır. İşletmede üretimi tamamlanmamış mamul yoktur. Brüt Satışlar ( adet x TL/adet) (-) Satıştan İndirimler Net Satışlar (-) Satışların Maliyeti ( ) Direkt İlk madde ve Malzeme Gider Direkt İşçilik Giderleri Genel Üretim Giderleri Sabit Değişken Brüt Satış Karı İşletmenin gelir tablosunu değişken maliyet yöntemine göre yeniden düzenleyiniz.

(-) Satıştan İndirimler ---- Net Satışlar (-) Satışların Maliyeti ( ) Direkt İlk madde ve Malzeme Gider Direkt İşçilik Giderleri Genel Üretim Giderleri Sabit Değişken Brüt Satış Karı İşletmenin gelir tablosunu değişken maliyet yöntemine göre yeniden düzenleyiniz.")

38

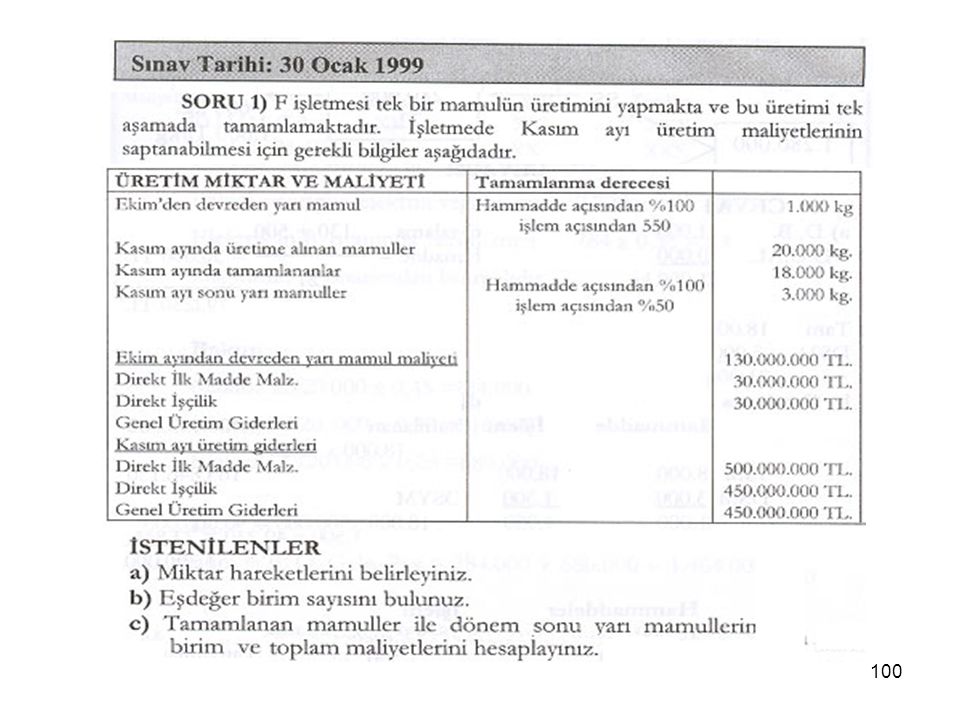

İstenen: Yukarıdaki bilgileri esas alarak, işletmenin; Tam maliyet,

Bir işletmenin dönem sonu itibariyle üretim giderleri aşağıdaki gibidir. Direkt İlk madde ve Malzeme Gider Direkt İşçilik Giderleri Genel Üretim Giderleri Sabit Değişken İşletmenin üretim kapasitesi adet mamuldür. İşletme sözkonusu dönemde adet mamul üretmiş ve satmıştır. İstenen: Yukarıdaki bilgileri esas alarak, işletmenin; Tam maliyet, Normal maliyet, Değişken maliyet yöntemlerine göre mamul birim maliyetini hesaplayınız.

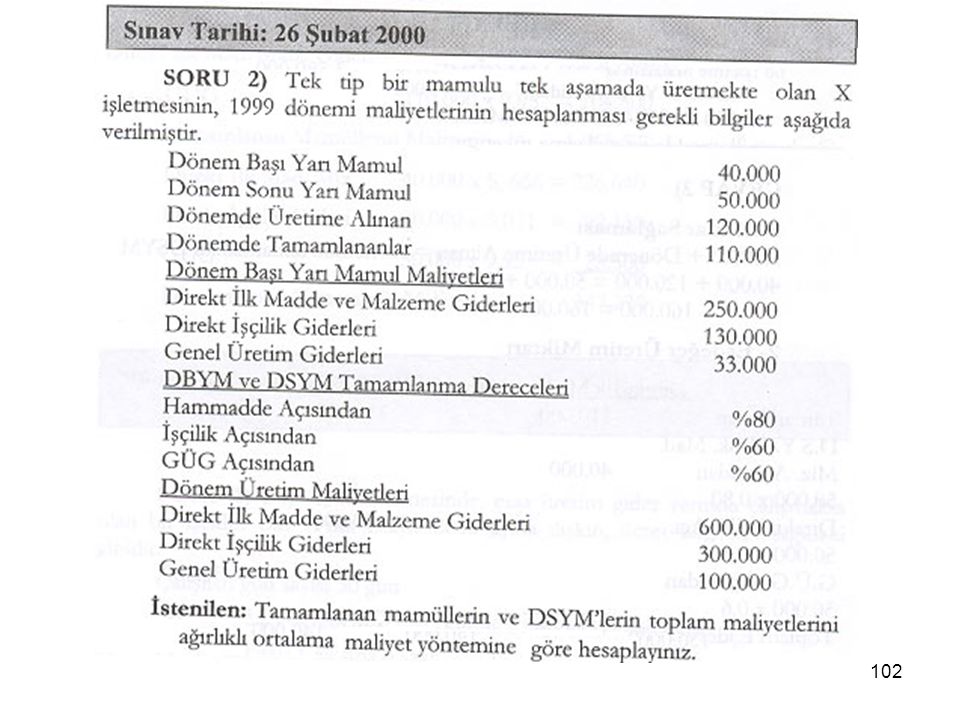

39

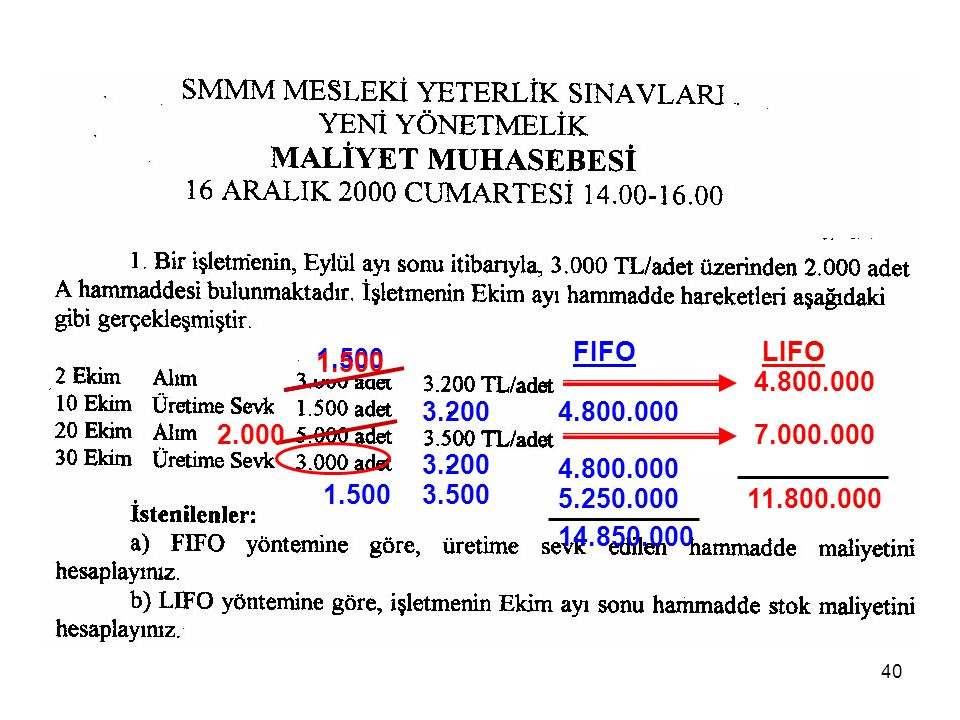

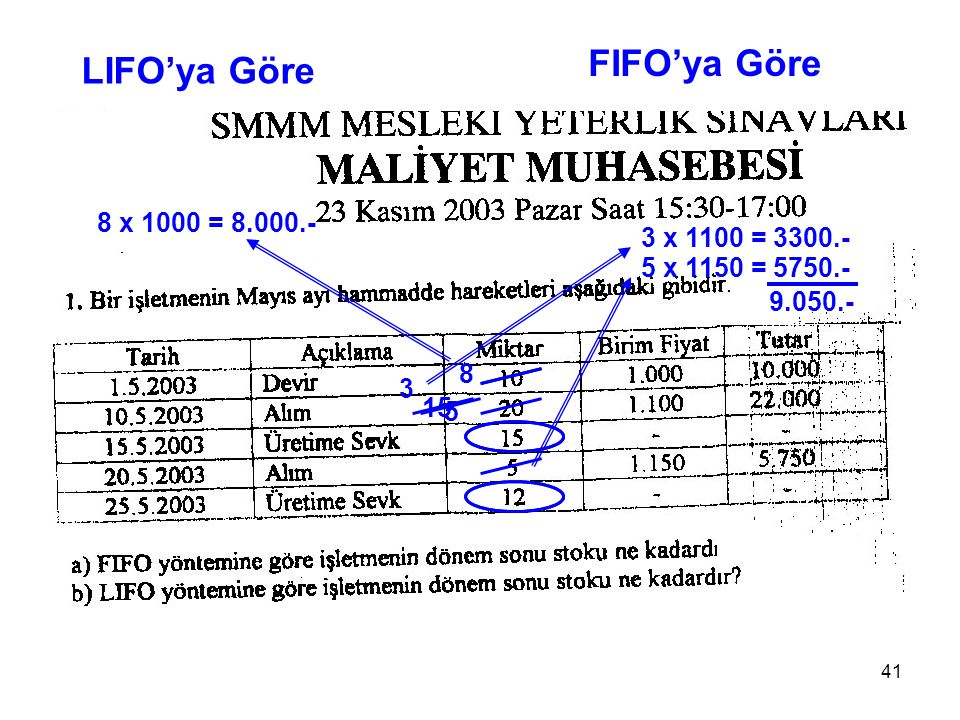

Stok Kartı

40

FIFO LIFO 1.500 1.500 1.500 3.200 2.000 3.200 1.500 3.500

41

FIFO’ya Göre LIFO’ya Göre 8 x 1000 = 8.000.- 3 x 1100 = 3300.-

8 3 15 5

42

730 GENEL ÜR. MLY. HS. 151 YARI MAMUL-ÜR. HS. dönembaşı SMM Dönem içi stokları 620 SAT. MAMUL.MLY. HS. 152 MAMULLER HS. 400 Adet DB 500 Adet ÷ 1000 adet x 400 adet = x %20 x 1/12 = (Mak.amort.gid)

")

43

Tarih Giren Çıkan Kalan Adet Tutar 1.12 800 250 200.000 3.12 200 300

Br.Fiyat Tutar 1.12 800 250 3.12 200 300 60.000 4.12 400 13.12 350 70.000 22.12 75.000 100 İlgili dönemde TL direkt işçilik ve TL’lik GÜG de tahakkuk etmiştir. Söz konusu dönemde TL dönembaşı yarı mamul ve lira dönemsonu yarı mamul stoğu bulunmaktadır. Şef yeni alınan muhasebe elemanının gayretini takdir etmiş ancak direkt ilk madde ve malzeme maliyetinin LIFO yöntemine göre belirlenmesini istemiştir. b) SMM Tablosunu düzenleyiniz. 24 Nisan 1998

SMM Tablosunu düzenleyiniz. 24 Nisan")

44

Son Giren İlk Çıkar Maliyet Yöntemi

Tarih Giren Çıkan Kalan Adet Br.Fiyat Tutar 1.12 800 250 3.12 200 300 60.000 4.12 600 13.12 350 70.000 22.12 100 95.000 500 1200 700

45

(+) Dönembaşı İlk Madde ve Malzeme Stok. Maliyeti

(+) Dönemiçi İlk Madde ve Malzeme Alış Maliyeti Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti (-) Dönemsonu İlk Madde ve Malzeme Stok. Maliyeti I.Üretimde Kullanılan İlk Madde ve Malzeme Stok. Mly II. Direkt İşçilik Maliyetleri III. Genel Üretim Maliyetleri TOPLAM ÜRETİM MALİYETLERİ (+) Dönembaşı Yarı Mamul Stoklarının Maliyeti DÖNEMİN ÜRETİM MALİYETLERİ (-) Dönemsonu Yarı Mamul Stoklarının Maliyeti ÜRETİLEN MAMULLERİN MALİYETİ (+) Dönembaşı Mamul Stoklarının Maliyeti SATILABİLİR MAMULLERİN MALİYETİ (-) Dönemsonu Mamul Stoklarının Maliyeti SATILAN MAMULLERİN MALİYETİ 30.000 45.000 İlgili dönemde TL direkt işçilik ve TL’lik GÜG de tahakkuk etmiştir. Söz konusu dönemde TL dönembaşı yarı mamul ve lira dönemsonu yarı mamul stoğu bulunmaktadır.

Dönemiçi İlk Madde ve Malzeme Alış Maliyeti. Kullanılabilir İlk Madde ve Malzeme Stokları Maliyeti. (-) Dönemsonu İlk Madde ve Malzeme Stok. Maliyeti. I.Üretimde Kullanılan İlk Madde ve Malzeme Stok. Mly. II. Direkt İşçilik Maliyetleri. III. Genel Üretim Maliyetleri. TOPLAM ÜRETİM MALİYETLERİ. (+) Dönembaşı Yarı Mamul Stoklarının Maliyeti. DÖNEMİN ÜRETİM MALİYETLERİ. (-) Dönemsonu Yarı Mamul Stoklarının Maliyeti. ÜRETİLEN MAMULLERİN MALİYETİ. (+) Dönembaşı Mamul Stoklarının Maliyeti. SATILABİLİR MAMULLERİN MALİYETİ. (-) Dönemsonu Mamul Stoklarının Maliyeti. SATILAN MAMULLERİN MALİYETİ İlgili dönemde TL direkt işçilik ve TL’lik GÜG de tahakkuk etmiştir. Söz konusu dönemde TL dönembaşı yarı mamul ve lira dönemsonu yarı mamul stoğu bulunmaktadır.")

46

İşçilik

48

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Fazla Çalışma Karşılığı Ek Ödemeler Normal çalışma saatleri dışında yapılan çalışmalar için ödenen ek ücretlerdir. Ek ödemeler; direkt işçilik mi, endirekt işçilik mi? i) Fazla çalışma, belirli bir siparişin yetişmesi için yapılıyorsa ve bu fazla çalışmanın yarattığı maliyet artışı müşteri tarafından kabul ediliyorsa, ek ödeme farkı direkt işçilik olarak kabul edilmelidir. ii) Fazla çalışma kapasite eksikliği nedeniyle üretim darboğazını aşmak üzere yapılıyorsa, ek ödeme farkı endirekt işçilik olarak kabul edilip genel üretim giderleri içine kayıtlanmalıdır.

Fazla çalışma, belirli bir siparişin yetişmesi için yapılıyorsa ve bu fazla çalışmanın yarattığı maliyet artışı müşteri tarafından kabul ediliyorsa, ek ödeme farkı direkt işçilik olarak kabul edilmelidir. ii) Fazla çalışma kapasite eksikliği nedeniyle üretim darboğazını aşmak üzere yapılıyorsa, ek ödeme farkı endirekt işçilik olarak kabul edilip genel üretim giderleri içine kayıtlanmalıdır.")

50

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Boşa Geçen Zaman Karşılığı Ücretler Bir işçinin işinin başında olup da, çeşitli nedenlerle üretim faaliyetinde bulunmadan geçirdiği zaman boşa geçen zamanı ifade etmektedir. Boş işçilik karşılığı ücret giderlerinin muhasebeleştirilmesinde i) Eğer boş işçiliği ortaya çıkaran neden, işletme yönetimi tarafından önlenebilir nedenlerden meydana geliyorsa, boş işçilik karşılığı ücret genel üretim giderlerine kaydedilmektedir. ii) Boş işçiliği ortaya çıkaran neden, enerji kısıntısı, grev, yangın, sel vb.’den kaynaklanıyorsa (işletme yönetimi tarafından önlenemez) boş işçilik karşılığı ödenen ücret, sonuç hesapları aracılığıyla dönem sonuçlarına (Kâr / Zarar) aktarılır.

Eğer boş işçiliği ortaya çıkaran neden, işletme yönetimi tarafından önlenebilir nedenlerden meydana geliyorsa, boş işçilik karşılığı ücret genel üretim giderlerine kaydedilmektedir. ii) Boş işçiliği ortaya çıkaran neden, enerji kısıntısı, grev, yangın, sel vb.’den kaynaklanıyorsa (işletme yönetimi tarafından önlenemez) boş işçilik karşılığı ödenen ücret, sonuç hesapları aracılığıyla dönem sonuçlarına (Kâr / Zarar) aktarılır.")

51

A İşletmesinde mayıs ayında 25 gün üretim yapılmış ve 5 gün grev nedeniyle üretime ara verilmiştir. Mayıs ayına ilişkin ücretlerin dağılımı şöyledir: B 710 Direkt işçilik Endirekt işçilik Pazarlama İşçilikleri Genel Yönetim işçilikleri / 30 X 25 = 730 = 770 760 İstenen: Mayıs ayına ilişkin ücret tahakkukunu ve bu ücretlerin ilgili hesaplara yansıtılmasına ilişkin muhasebe kayıtlarının 7/A seçeneğine göre yapınız Üretime yıllık olarak yapılan mutat bakım nedeniyle 5 günlük ara verildiğini varsayarak (a) şıkkındaki soruyu tekrar cevaplayınız. (vergi kesintileri ve SSK kesintileri dikkate alınmayacaktır) 28 KASIM 2004

şıkkındaki soruyu tekrar cevaplayınız. (vergi kesintileri ve SSK kesintileri dikkate alınmayacaktır) 28 KASIM")

52

Direkt İşçilik Maliyeti 36.000 x 4 = 144.000.- TL

Genel Üretim Maliyeti = TL 6 ürün x 5 işçi = 30 ürün x 1000 TL = TL 1 ürün x 5 işçi = 5 ürün x 1200 TL = TL Haftalık Direkt İşçilik Maliyeti TL Mühendis ustabaşı olarak çalıştığı için Genel Üretim Maliyeti olarak kabul edilir.

53

İstenen: İşletmenin Mayıs ayı ücret tahakkukunu yapınız.

Bir işletmede 5 işçi ve 1 mühendis çalışmaktadır. İşçilere parça başına 1000 TL ücret ödenmektedir. Mühendise ise aylık TL ödeme yapılmaktadır. İşletmede Mayıs ayında her bir işçi hafta içi çalışarak 6 adet üretim yapmıştır. Ayrıca, bir hafta sonu Cumartesi ve Pazar günü de müşteriden gelen özel bir siparişin yetiştirilmesi için çalışılmış ve her işçi 1 adet üretim yapmıştır (toplam 5 adet üretim yapılmıştır). İşçilere bu üretimlerine karşılık parça başına TL ödenecektir. Mühendise ise hafta sonu çalışması karşılığında TL ödenecektir. SSK işveren primi %20, SSK işçi primi %14’dür. Ücretlerden %15 oranında gelir vergisi kesintisi yapılmaktadır. (damga vergisi ve işsizlik sigortası dikkate alınmamaktadır) İstenen: İşletmenin Mayıs ayı ücret tahakkukunu yapınız. 17 TEMMUZ 2005

. İşçilere bu üretimlerine karşılık parça başına TL ödenecektir. Mühendise ise hafta sonu çalışması karşılığında TL ödenecektir. SSK işveren primi %20, SSK işçi primi %14’dür. Ücretlerden %15 oranında gelir vergisi kesintisi yapılmaktadır. (damga vergisi ve işsizlik sigortası dikkate alınmamaktadır) İstenen: İşletmenin Mayıs ayı ücret tahakkukunu yapınız. 17 TEMMUZ")

54

Saat ücreti 1.000.000 TL/saat (günde 8 saat çalışmaktadır)

Bay A, X işletmesinde, EÜG yerinde çalışmakta olan bir işçidir. Bay A’nın Mayıs 2000 ayına ilişkin ücret bilgileri aşağıdaki gibidir: Çalışma gün sayısı 30 gün Saat ücreti TL/saat (günde 8 saat çalışmaktadır) Fazla çalışma 6 saat Fazla çalışma ücreti TL/saat (%50 zamlı) Gelir Vergisi %15 SSK Tabanı TL SSK Tavanı TL SSK İşçi Payı %14 SSK İşveren Payı %19,5 Bay A’nın tarafından gerçekleştirilen, fazla çalışma işlerin genel sıkışıklığından kaynaklanmaktadır. İstenen: İşçinin, Mayıs ayı ücretine ilişkin tahakkuk kaydını yasal kesintileri de dikkate alarak yapınız. 01 Temmuz 2000

Fazla çalışma 6 saat. Fazla çalışma ücreti TL/saat (%50 zamlı) Gelir Vergisi %15. SSK Tabanı TL. SSK Tavanı TL. SSK İşçi Payı %14. SSK İşveren Payı %19,5. Bay A’nın tarafından gerçekleştirilen, fazla çalışma işlerin genel sıkışıklığından kaynaklanmaktadır. İstenen: İşçinin, Mayıs ayı ücretine ilişkin tahakkuk kaydını yasal kesintileri de dikkate alarak yapınız. 01 Temmuz")

55

Normal Ücret : 30 gün x 8 saat x 1.000.000 TL = 240.000.000 TL

Fazla Çalışma : 6 saat x TL = TL BRÜT ÜCRET…………………………………… TL 710 730 710 730 BRÜT ÜCRET TL SSK İşçi Primi : x %14 = TL Gelir Vergisi : ( – ) x %15 = TL KESİNTİLER TOPLAMI ………………… TL NET ÜCRET ……………………………… TL SSK İşv.Primi : x %19,5 = TL 730 360 361 335

x %15 = TL. KESİNTİLER TOPLAMI ………………… TL. NET ÜCRET ……………………………… TL. SSK İşv.Primi : x %19,5 = TL")

56

Birleşik Maliyetler

57

Ek maliyetler XY YZ Satışlar ( 1000 kg x TL) ( kg x TL) TOPLAM SATIŞLAR %53, %46,7 BİRLEŞİK MAL EK MALİYETLER %53,3 %46,7 TOPLAM MALİYETLER BİRİM MALİYETLER ,-

TOPLAM SATIŞLAR %53,3 %46,7. BİRLEŞİK MAL EK MALİYETLER %53,3. %46,7. TOPLAM MALİYETLER BİRİM MALİYETLER ,-")

60

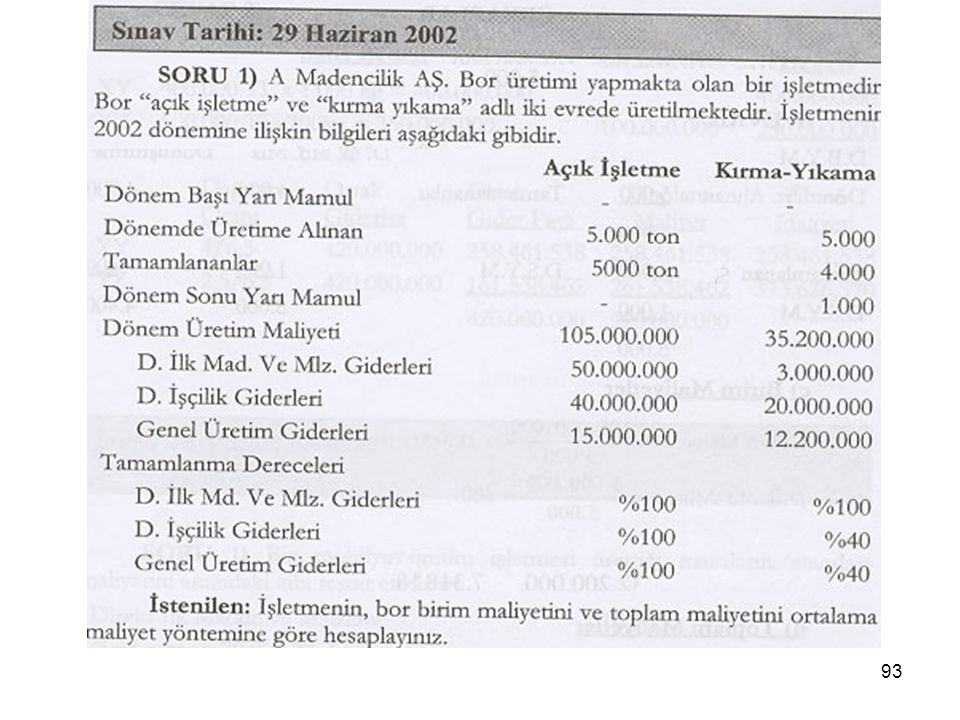

Kimyasal maddeler üreten bir işletme, aynı üretim sürecinde, aynı anda, üç adet ürün elde etmektedir. Bu ürünlerden X ve Y ortak ürün, XY ise yan ürün niteliğindedir. Mayıs ayında, sözkonusu ürünlerin ayrılma noktasına kadar yapılan ortak giderler TL olarak gerçekleşmiştir. Ayrılma noktasından sonra, X ürünü için TL, Y ürünü için TL, XY ürünü için ise TL ek gider yapılmış ve 1000 litre X, 1500 litre Y ve 500 litre XY ürünü elde edilmiştir. X ürünün satış fiyatı 310 TL/lt, Y ürünün satış fiyatı 150 TL/lt ve XY ürünün satış fiyatı ise TL’dir. İşletmede, yan ürün maliyetine sadece tamamlayıcı giderler yüklenmektedir. Ortak giderler ise, ürünlere net satış değeri oranında dağıtılmaktadır. İstenen: Her bir ürünün toplam maliyetini ve birim maliyetini bulunuz. 16 Eylül af

61

Satış Değeri Ek Maliyet Net Satış Değeri Değişim Oranı Ortak Maliyet Ortak Gider Payı X (16.000) %60 (294 / 490) Y (29.000) %40 (196 / 490) 80.000 Ürünlerin Maliyeti Ortak Gider Toplam Maliyet Üretim Miktarı Birim Maliyet X 16.000 1.000 lt 136 TL Y 29.000 1.500 lt 72,6 TL XY 10.000 500 lt 20 TL 55.000

%60 (294 / 490) Y (29.000) %40 (196 / 490) Ürünlerin. Maliyeti. Ortak Gider. Toplam Maliyet. Üretim Miktarı. Birim Maliyet. X lt. 136 TL. Y lt. 72,6 TL. XY lt. 20 TL")

62

Bir işletme A ve B adlı ortak ürün niteliğinde iki mamul üretmektedir

Bir işletme A ve B adlı ortak ürün niteliğinde iki mamul üretmektedir. Bu iki mamul bir aşamaya kadar bir üretim hattında üretilmektedir. Ayrılma noktasından sonra ise mamullerin tamamlanması için ek işlemler yapılmaktadır. Temmuz ayında, adet A Mamulü ve 4000 adet B Mamulü üretilmiştir. Ayrılma noktasından sonra A için TL, B için ise TL ek gider yapılmıştır. A mamulünün satış fiyatı TL ve B mamulünün ise liradır. Fiziksel miktarlara göre dağıtım yöntemi kullanılarak tespit edilen birim maliyetleri A için TL, B için ise TL’dir. İstenen: Mamuller için yapılan ortak gider tutarlarını hesaplayınız. A ve B mamullerinin birim maliyetlerini Net Satış Değerleri Oranında Dağıtım Yöntemi’ni kullanılarak tespit ediniz.

63

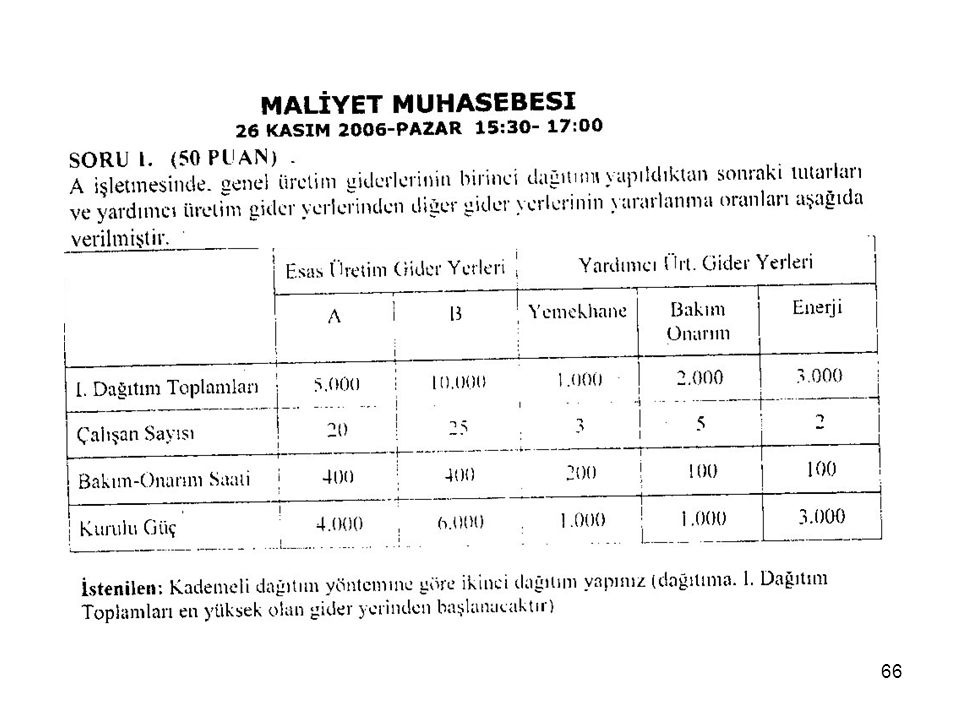

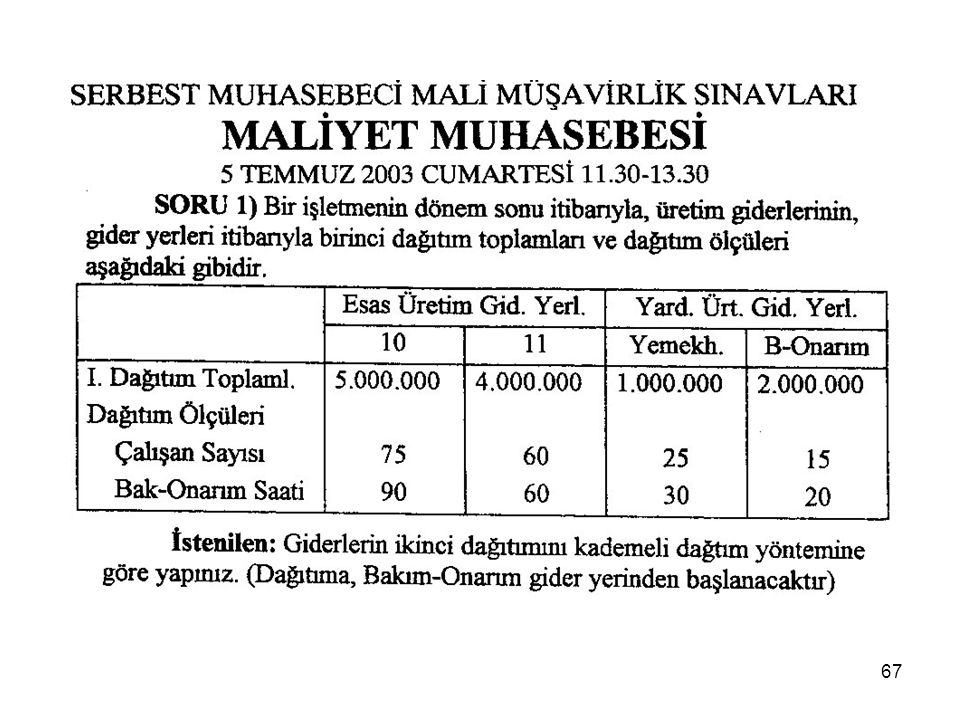

GENEL ÜRETİM MALİYETLERİ

DAĞITIM

64

Fab.Bina Amort.Yük.Oranı = 75000 ÷ 500 m2 = 150 TL/ m2

1. 2. Yemekhane 8.250 9.000 (18.000) 750 7.667 9.583 (17.250) 30.000 37.500 6.000 1.500 I. Dağıtım Toplamı 70.917 55.000 91.083 72.500 18.000 16.500 200 / 450 % 44,4 250 / 450 % 55,6 150 x 200 150 x 250 150 x 40 150 x 10 450 55 / 120 60 / 120 % 45,83 % 50 % 4,17 5 / 120 120

(17.250) I. Dağıtım Toplamı / 450. % 44, / 450. % 55, x x x x / / 120. % 45,83. % 50. % 4,17. 5 /")

65

Fab.Bina Amort.Yük.Oranı = 20.000 ÷ 500 m2 = 40 TL/ m2

8.000 10.000 1.600 400 11.600 I. Dağıtım Toplamı 33.000 45.000 15.400 40 x 200 40 x 250 40 x 40 40 x 10 Y.hane Isıtma 11.600 I. Dağıtım Toplamı 33.000 45.000 15.400 Y = ,08 I I = ,04 Y I = ,04 (12.873,194) I = , 928 K = (12873,194 x %46) + (15914,928 x %41) = ,79 Y = ,08 ( ,04 Y) Y = ,0032 Y 0,9968 Y = Y = ,194 D = (12873,194 x %50) + (15914,928 x %51) = ,21

I = , 928. K = (12873,194 x %46) + (15914,928 x %41) = ,79. Y = ,08 ( ,04 Y) Y = ,0032 Y. 0,9968 Y = Y = ,194. D = (12873,194 x %50) + (15914,928 x %51) = ,21.")

69

%50 %40 %10 150 %50 %33,33 %16,67 180 Y = ,1667 B B = ,10 Y Y = , 88 B = ,29 10 = ( , 88 x %50) + ( ,29 x %50) = ,08 ,44 ,64 11 = ( , 88 x %40) + ( ,29 x %33) = ,68 ,15 ,76

+ ( ,29 x %50) = , , , = ( , 88 x %40) + ( ,29 x %33) = , , ,76.")

70

Y.hane B.onar I.Dağıtım Top Yemekhane , , , ,15 Bakım Onar , , , ,76 II. Gider Dağıtımı Toplamı , ,91

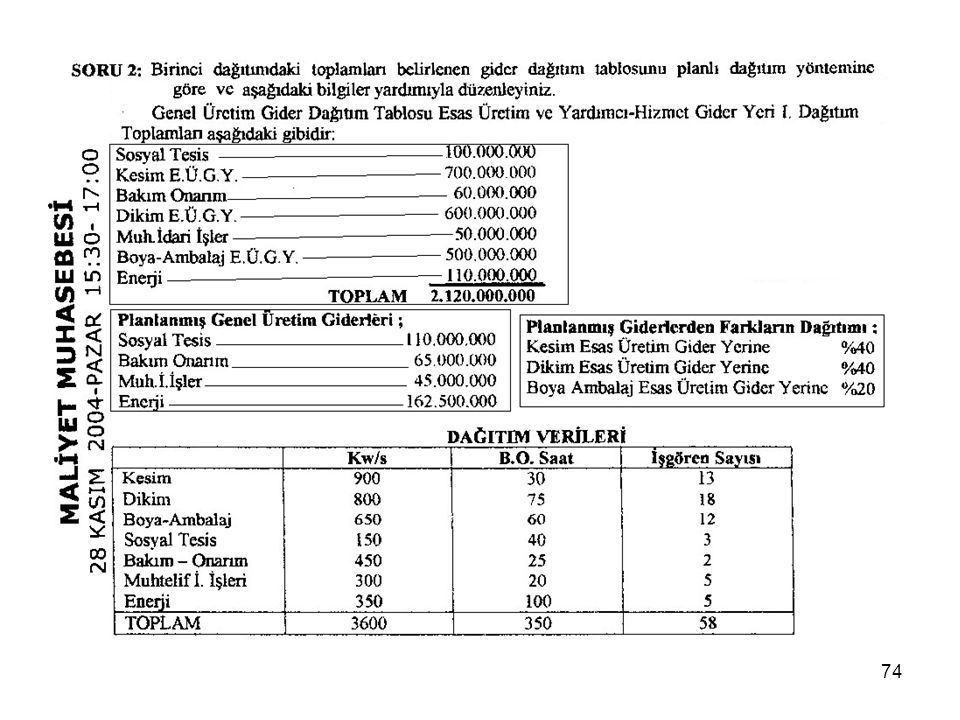

75

Sos. Tes. Yükleme Oranı = Sos. Tes. Maliyeti / (İşçi sayısı – Sos. Tes

Sos.Tes. Yükleme Oranı = Sos.Tes. Maliyeti / (İşçi sayısı – Sos.Tes. İşçi sayısı) / 58 işçi - 3 işçi = TL/işçi Bak-On. Yükleme Oranı = Bak-Onar Maliyeti / (B.onar Saati – B.Onar ait Saat) / 350 Bs Bs = TL/Bs Muhtelif İdari İşler = M.İ.İşl. Maliyeti / (İşçi Sayısı – M.İ.İşler İşçi Sayısı) Yükleme Oranı / 58 işçi - 5 işçi = ,6 TL/işçi Enerji Yükleme Oranı = Enerji Maliyeti / ( Kws – Enerjinin Kws) / 3600 kws kws = TL/kws

/ 58 işçi - 3 işçi = TL/işçi. Bak-On. Yükleme Oranı = Bak-Onar Maliyeti / (B.onar Saati – B.Onar ait Saat) / 350 Bs - 25 Bs = TL/Bs. Muhtelif İdari İşler = M.İ.İşl. Maliyeti / (İşçi Sayısı – M.İ.İşler İşçi Sayısı) Yükleme Oranı / 58 işçi - 5 işçi = ,6 TL/işçi. Enerji Yükleme Oranı = Enerji Maliyeti / ( Kws – Enerjinin Kws) / 3600 kws kws = TL/kws.")

76

kesim dikim Boya-Ambalaj Sos-Tesis bakım-O. Muh.İd.İş. Enerji Toplam

kesim dikim Boya-Ambalaj Sos-Tesis bakım-O. Muh.İd.İş. Enerji Toplam Sos.Tes.YO 13 18 12 3 2 5 58 Bak-On YO 30 75 60 40 25 20 100 350 Mİİ YO Enerji YO 900 800 650 150 450 300 3600 kesim dikim Boya-Ambalaj Sos-Tesis bakım-O. Muh.İd.İş. Enerji Toplam Sos.Tes.YO Bak-Onar YO Mİİ YO Enerji YO

77

kesim dikim Boya-Ambalaj Sos-Tesis bakım-O. Muh.İd.İş. Enerji Toplam I.Gid.Dağ. Sos.Tes.YO Bütçelenen Bak-Onar YO Mİİ YO Enerji YO II. Gider Top. Toplam Fark Eksik Fazla Fiili Maliyetler ile Bütçelenen Maliyetler arasındaki fark Farkların 40% 20% Dağıtımı TOP. MLY

78

Sipariş Maliyeti Sistemi

79

10-Kesim Atölyesi 20-Montaj Atölyesi Yemek O. Genç O. Yemek O. Genç O.

Bir işletme 10-Kesim ve 20-Montaj EÜMY’ne Yemek odası ve Genç odası takımı olmak üzere iki ürün üretmektedir. Her iki üründe hem kesim hem de montaj atölyesinde işlem görmektedir. İşletme Aralık 2001 ayında 20 adet Yemek odası ve 15 adet Genç odası takımının üretimine başlamıştır. Aralık 2002 dönemine ait maliyet bilgiler şöyledir: 10-Kesim Atölyesi Montaj Atölyesi Yemek O. Genç O. Yemek O. Genç O. Dir. İlk Md. Ve Mlz. Mly Direkt İşçilik Maliyeti Genel üretim giderleri ise liradır. GÜG’nin liralık kısmı 10-Kesim atölyesiyle, liralık kısmı ise 20-Montaj atölyesiyle doğrudan ilişkilidir. İşletmede, GÜG siparişlere, direkt ilk madde ve malzeme giderleri esas alınarak yüklenmektedir. Mayıs ayı sonunda itibariyle Yemek odası ve Genç Odası takımlarının üretimi tamamlanmış ve mamul ambarına gönderilmiştir. İstenen: Yemek odası ve genç odası takımlarının toplam ve birim maliyetlerini hesaplayınız. Yemek odası takımının 10 adedi TL + %18 KDV ile nakden satıldığına göre muhasebe kayıtlarını yapınız. 2 Şubat 2002

80

10-Kesim Atölyesi 20-Montaj Atölyesi Yemek O. Genç O. Yemek O. Genç O.

+ = 10-Kesim Atölyesi Montaj Atölyesi Yemek O. Genç O. Yemek O. Genç O. Dir. İlk Md. Ve Mlz. Mly Direkt İşçilik Maliyeti Genel Üretim Mly (Direkt) Genel Ü. Mly (Endirekt) Toplam Üretim Maliyet Yemek Odası Top. Mly = TL ÷ 20 Adet = TL Genç Odası Top. Mly = TL ÷ 15 Adet = TL Yemek Odası Satışları = ( TL x 1,18) x 10 Adet = TL (―) Yemek Odası SMM = x 10 Adet = ( TL ) Yemek Odası Brüt Satış Karı TL

Genel Ü. Mly (Endirekt) Toplam Üretim Maliyet Yemek Odası Top. Mly = TL ÷ 20 Adet = TL. Genç Odası Top. Mly = TL ÷ 15 Adet = TL. Yemek Odası Satışları = ( TL x 1,18) x 10 Adet = TL. (―) Yemek Odası SMM = x 10 Adet = ( TL ) Yemek Odası Brüt Satış Karı TL.")

82

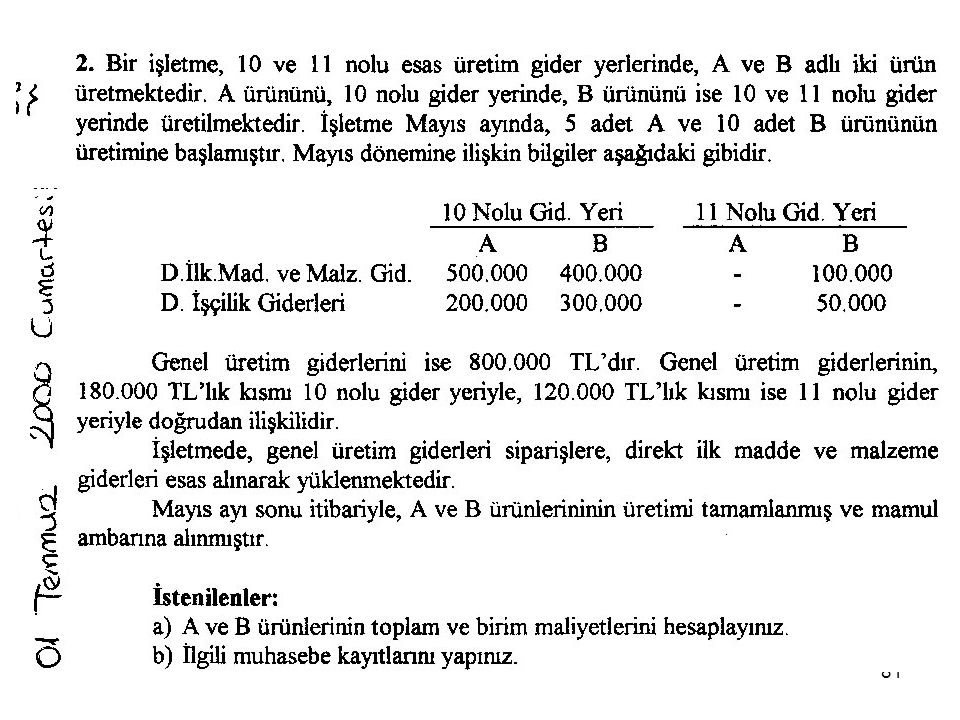

10 Nolu Gid.Yeri 11 Nolu Gider Yeri A B A B .

01 Temmuz 2000 Bir işletem 10 ve 11 nolu EÜMY’nde A ve B adlı iki ürün üretmektedir. A ürünü, 10 nolu gider yerinde, B ürününü ise 10 ve 11 nolu gider yerinde üretilmektedir. İşletme Mayıs ayında, 5 adet A ve 10 adet B ürününün üretimine başlamıştır. Mayıs dönemine ilişkin bilgiler şöyledir: 10 Nolu Gid.Yeri Nolu Gider Yeri A B A B . Dir. İlk Md. Mlz. Mly Direkt İşçilik Maliyeti = 0,20 TL = 0,5 TL Genel Üretim Mly (Direkt) Genel Ü. Mly (Endirekt) Genel üretim giderleri ise liradır. GÜG’nin liralık kısmı 10 nolu gider yeriyle, liralık kısmı ise 11 nolu gider yeriyle doğrudan ilişkilidir. İşletmede, GÜG siparişlere, direkt ilk madde ve malzeme giderleri esas alınarak yüklenmektedir. Mayıs ayı sonunda itibariyle A ve B ürünlerinin üretimi tamamlanmış ve mamul ambarına gönderilmiştir. İstenen: A ve B ürünlerinin toplam ve birim maliyetlerini hesaplayınız. Toplam Üretim Mly

Genel Ü. Mly (Endirekt) Genel üretim giderleri ise liradır. GÜG’nin liralık kısmı 10 nolu gider yeriyle, liralık kısmı ise 11 nolu gider yeriyle doğrudan ilişkilidir. İşletmede, GÜG siparişlere, direkt ilk madde ve malzeme giderleri esas alınarak yüklenmektedir. Mayıs ayı sonunda itibariyle A ve B ürünlerinin üretimi tamamlanmış ve mamul ambarına gönderilmiştir. İstenen: A ve B ürünlerinin toplam ve birim maliyetlerini hesaplayınız. Toplam Üretim Mly")

85

Safha Maliyeti Sistemi

86

DİMM Şekillen. Dönembaşı Yarı Mamul St Tamamlanan Dönemiçinde Tamamlanan ( – ) Dönemsonu Yarı Mamul St Tamamlanan Üretimden Çıkan miktar

88

ORTALAMA MALİYET 1. Fiziki Akım Tablosu 2. Eşdeğer Mam.Miktarı DB Yarı Mam. St. Miktarı Üretimine Yeni Başlanan Üretime Giren 2.000 10.000 12.000 DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St.Miktarı Normal Fireler Anormal Fireler Üretimden Çıkan 9.000 9.000 9.000 2.000 2.000 1.500 900 1.000 900 900 100 100 100 12.000 12.000 11.500 Toplam DİMM Şekillendirme DB Yarı Mam.St. Maliyeti Cari Dönem Maliyetleri Toplam 77.000 41.000 36.000 (÷) EDM.Miktarı 12.000 11.500 (=) Br.EDM.Maliyeti 45,75 = 22,75 + 23 Toplam DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St Mly Normal Fireler Anormal Fireler Toplam (9.000 x 45,75) 80.000 (2.000 x 22,75) + (1500x23) 41.175 (900 x 45,75) 4.575 (100 x 45,75)

EDM.Miktarı (=) Br.EDM.Maliyeti. 45,75. = 22, Toplam DİMM Şekillendirme. Üretimi Tamamlanan. DS Yarı Mam.St Mly. Normal Fireler. Anormal Fireler. Toplam (9.000 x 45,75) (2.000 x 22,75) + (1500x23) (900 x 45,75) (100 x 45,75)")

92

FIFO = + 140 55 85 1.450.000 1. Fiziki Akım Tablosu

2. Eşdeğer Mam.Miktarı DB Yarı Mam. St. Miktarı Üretimine Yeni Başlanan Üretime Giren 1.000 9.000 10.000 DİMM Şekillendirme DB Yarı Mam.St.Miktarı Üretimi Tamamlanan DS Yarı Mam.St.Miktarı Normal Fireler Anormal Fireler Üretimden Çıkan 1.000 --- 400 7.000 7.000 7.000 2.000 2.000 1.400 --- --- --- --- --- --- 10.000 9.000 8.800 Toplam DİMM Şekillendirme DB Yarı Mam.St. Maliyeti Cari Dönem Maliyetleri Toplam (÷) EDM.Miktarı 9.000 8.800 (=) Br.EDM.Maliyeti = + 140 55 85 Toplam DİMM Şekillendirme DB Y. Mam.Mly (Önceki) DB Y. Mam.Mly (Cari) Üretimi Tamamlanan DS Yarı Mam.St Mly Normal Fireler Anormal Fireler Toplam 34.000 (400 x 85) (7.000 x 140) (2.000 x 55) + (1.400 x 85) ---- ----

EDM.Miktarı (=) Br.EDM.Maliyeti. = Toplam DİMM Şekillendirme. DB Y. Mam.Mly (Önceki) DB Y. Mam.Mly (Cari) Üretimi Tamamlanan. DS Yarı Mam.St Mly. Normal Fireler. Anormal Fireler. Toplam (400 x 85) (7.000 x 140) (2.000 x 55) + (1.400 x 85)")

94

ORTALAMA MALİYET 1.Safha Açık İşletme 1. Fiziki Akım Tablosu 2. Eşdeğer Mam.Miktarı DB Yarı Mam. St. Miktarı Üretimine Yeni Başlanan Üretime Giren --- 5.000 5.000 DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St.Miktarı Normal Fireler Anormal Fireler Üretimden Çıkan 5.000 5.000 5.000 --- ---- ---- --- 1.000 ---- ---- --- ---- ---- 5.000 5.000 5.000 Toplam DİMM Şekillendirme DB Yarı Mam.St. Maliyeti Cari Dönem Maliyetleri Toplam ---- --- --- 50.000 55.000 50.000 55.000 (÷) EDM.Miktarı 5.000 5.000 (=) Br.EDM.Maliyeti 21 = 10 + 11 Toplam DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St Mly Normal Fireler Anormal Fireler Toplam (5.000 x 21) ---- ---- ----

EDM.Miktarı (=) Br.EDM.Maliyeti. 21. = Toplam DİMM Şekillendirme. Üretimi Tamamlanan. DS Yarı Mam.St Mly. Normal Fireler. Anormal Fireler. Toplam (5.000 x 21)")

95

ORTALAMA MALİYET 2.Safha Kırma-Yıkama 1. Fiziki Akım Tablosu 2. Eşdeğer Mam.Miktarı DB Yarı Mam. St. Miktarı Üretimine Yeni Başlanan Üretime Giren --- 5.000 5.000 Devralınan DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St.Miktarı Normal Fireler Anormal Fireler Üretimden Çıkan 4.000 4.000 4.000 4.000 1.000 1.000 1.000 400 --- 1.000 ---- ---- ---- --- ---- ---- ---- 5.000 5.000 5.000 4.400 Toplam Devralınan DİMM Şekillendirme DB Yarı Mam.St. Maliyeti Cari Dönem Maliyetleri Toplam ---- --- --- --- 35.200 3.000 32.200 35.200 3.000 32.200 (÷) EDM.Miktarı 5.000 5.000 4.400 28,918 = (=) Br.EDM.Maliyeti 21 + 0,6 + 7,318 Toplam DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St Mly Normal Fireler Anormal Fireler Toplam (4.000 x 28,918) 24.527 (1.000 x 21) + (1.000 x 0,6) + (400 x 7,318) ---- ----

EDM.Miktarı ,918. = (=) Br.EDM.Maliyeti ,6. + 7, Toplam DİMM Şekillendirme. Üretimi Tamamlanan. DS Yarı Mam.St Mly. Normal Fireler. Anormal Fireler. Toplam (4.000 x 28,918) (1.000 x 21) + (1.000 x 0,6) + (400 x 7,318)")

97

ORTALAMA MALİYET 1. Fiziki Akım Tablosu 2. Eşdeğer Mam.Miktarı DB Yarı Mam. St. Miktarı Üretimine Yeni Başlanan Üretime Giren ---- 20.000 20.000 DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St.Miktarı Normal Fireler Anormal Fireler Üretimden Çıkan 15.000 15.000 15.000 5.000 5.000 2.000 ---- ---- ---- ---- ---- ---- 20.000 20.000 17.000 Toplam DİMM Şekillendirme DB Yarı Mam.St. Maliyeti Cari Dönem Maliyetleri Toplam ---- ---- ---- (÷) EDM.Miktarı 20.000 17.000 = (=) Br.EDM.Maliyeti 72,647 35 + 37,647 Toplam DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St Mly Normal Fireler Anormal Fireler Toplam ( x 37,647) (5.000 x 35) + (2.000 x 37,647) ---- ( ---- ) ---- ( ---- )

EDM.Miktarı = (=) Br.EDM.Maliyeti. 72, , Toplam DİMM Şekillendirme. Üretimi Tamamlanan. DS Yarı Mam.St Mly. Normal Fireler. Anormal Fireler. Toplam ( x 37,647) (5.000 x 35) + (2.000 x 37,647) ---- ( ---- ) ---- ( ---- )")

98

s.385

99

ORTALAMA MALİYET 1. Fiziki Akım Tablosu 2. Eşdeğer Mam.Miktarı DB Yarı Mam. St. Miktarı Üretimine Yeni Başlanan Üretime Giren 1.000 3.000 4.000 DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St.Miktarı Normal Fireler Anormal Fireler Üretimden Çıkan 3.000 3.000 3.000 500 500 300 300 300 300 200 200 200 4.000 4.000 3.800 Toplam DİMM Şekillendirme DB Yarı Mam.St. Maliyeti Cari Dönem Maliyetleri Toplam (÷) EDM.Miktarı 4.000 3.800 = (=) Br.EDM.Maliyeti 450 150 + 300 Toplam DİMM Şekillendirme Üretimi Tamamlanan DS Yarı Mam.St Mly Normal Fireler Anormal Fireler Toplam (3.000 x 450) (500 x 150) + (300 x 300) ( 300 x 450 ) 90.000 ( 200 x 450 )

EDM.Miktarı = (=) Br.EDM.Maliyeti Toplam DİMM Şekillendirme. Üretimi Tamamlanan. DS Yarı Mam.St Mly. Normal Fireler. Anormal Fireler. Toplam (3.000 x 450) (500 x 150) + (300 x 300) ( 300 x 450 ) ( 200 x 450 )")

103

Sapma Analizi

104

620 Satılan Mamullerin Maliyeti ---

Standart maliyet yöntemini uygulamakta olan bir işletmenin dönem sonu itibariyle hesaplarının durumu aşağıdaki gibidir: Borç alacak 151 Üretim Yarı Mamul 12.000 10.000 152 Mamuller 14.000 13.000 620 Satılan Mamullerin Maliyeti --- 710 Direkt İlk Madde ve Malzeme Gid. 2.000 711 Dir. İlk Madde ve Malz. Gid. Yns. 2.100 720 Direkt İşçilik Giderleri 3.000 720 Direkt İşçilik Giderleri Yansıtma 2.950 730 Genel Üretim Giderleri 7.200 731 Genel Üretim Giderleri Yansıtma 6.950 Dönembaşında tahmin edilen ilk madde ve malzeme fiyatları ile işçilik saat ücretleri yıl içerisinde aynen gerçekleşmiştir. Genel Üretim giderleri sapmasının %40’nın bütçe, geri kalanının ise kapasite sapması olduğu bilinmektedir. Sapma tutarlarını hesaplayınız ve türlerini belirtiniz Sapma tutarlarının dağıtımını yapınız. 17 Temmuz 2005

105

Sapmalar Direkt İlk Madde ve Malzeme Direkt İşçilik GÜG .

Sabit GÜG (6.950 – 7.200) 250 Olumsuz Fiyat Sapması Miktar Sapması (2.100 – 2.000) 100 O.lu Ücret Sapması Verim Sapma (2.950 – 3.000) 50 O.suz Bütçe Sapması (250 x %40 ) 100 O.suz Kapasite Sapması (250 – %60) 150 O.suz 200 Olumsuz

250 Olumsuz. Fiyat Sapması. Miktar Sapması (2.100 – 2.000) 100 O.lu. Ücret Sapması. Verim Sapma (2.950 – 3.000) 50 O.suz. Bütçe Sapması (250 x %40 ) 100 O.suz. Kapasite Sapması (250 – %60) 150 O.suz. 200 Olumsuz.")

106

Yarı Mam-Ür. Mamuller Hs. SMM Hs. 12.000 10.000 14.000 13.000

Olumsuz Fark Yarı Mamuller Üretim % 12,5 200 25 Mamuller Üretim % 6,25 200 12,5 Satılan Mam.Mly % 81,25 200 162,5 Toplam % 100 200

107

s.371

108

DİMM: Fiyat Sapması (Fiili Fiyat x Fiili Miktar)

(Standart Fiyat x Fiili Miktar) DİMM Fiyat Sapması ( ÷15500m) TL x 3,1 m (15.500÷5000 adet) x 3,1 m (1000 TL x 3,1 m) = TL Olumsuz Sapma

DİMM Fiyat Sapması. ( ÷15500m) TL x 3,1 m (15.500÷5000 adet) x 3,1 m. (1000 TL x 3,1 m) = TL. Olumsuz Sapma.")

109

DİMM: Miktar Sapması (Standart Fiyat x Fiili Miktar)

(Standart Fiyat x Standart Miktar) DİMM Miktar Sapması TL x 3,1 m TL x 3 m ( TL x 0,10 m) = TL Olumsuz Sapma

DİMM Miktar Sapması TL x 3,1 m TL x 3 m. ( TL x 0,10 m) = TL. Olumsuz Sapma.")

110

Direkt İşçilik: Ücret Sapması

(Fiili Ücret x Fiili Süre) (Standart Ücret x Fiili Süre) Direkt İşçilik Ücret Sapması TL x ,8 DİS ( ÷19000 DİS) (19000 Dis ÷5000) TL x ,8 DİS (2.000 TL x 3,8 DİS) = TL Olumsuz Sapma

(Standart Ücret x Fiili Süre) Direkt İşçilik Ücret Sapması TL x 3,8 DİS. ( ÷19000 DİS) (19000 Dis ÷5000) TL x 3,8 DİS. (2.000 TL x 3,8 DİS) = TL. Olumsuz Sapma.")

111

Direkt İşçilik: Verim (süre) Sapması

(Standart Ücret x Fiili Süre) (Standart Ücret x Standart Süre) Direkt İşçilik Ücret Sapması TL x 3,8 DİS TL x 4 DİS ( TL x 0,2 DİS) = TL Olumlu Sapma

(Standart Ücret x Standart Süre) Direkt İşçilik Ücret Sapması TL x 3,8 DİS TL x 4 DİS. ( TL x 0,2 DİS) = TL. Olumlu Sapma.")

112

s.341

113

DİMM: Fiyat Sapması (FF x FM) (FF x FM) (SF x FM) (SF x FM)

A Hammaddesi B Hammaddesi (FF x FM) (FF x FM) (SF x FM) (SF x FM) DİMM Fiyat Sapması TL x 2,05 kg x 2,95 kg (41.000kg÷20000 br) (59.000kg÷20000 br) TL x 2,05 kg x 2,95 kg (5.000 TL x 2,05 kg) (2.000 TL x 2,95 kg) TL TL Olumsuz Sapma Olumsuz Sapma TL Olumsuz Sapma

(FF x FM) (SF x FM) (SF x FM) DİMM Fiyat Sapması TL x 2,05 kg x 2,95 kg. (41.000kg÷20000 br) (59.000kg÷20000 br) TL x 2,05 kg x 2,95 kg. (5.000 TL x 2,05 kg) (2.000 TL x 2,95 kg) TL TL. Olumsuz Sapma Olumsuz Sapma TL Olumsuz Sapma.")

114

DİMM: Miktar Sapması (SF x FM) (SF x FM) (SF x SM) (SF x SM)

A Hammaddesi B Hammaddesi (SF x FM) (SF x FM) (SF x SM) (SF x SM) DİMM Miktar Sapması TL x 2,05 kg x 2,95 kg TL x 2 kg x 3 kg ( TL x 0,05 kg) ( TL x 0,05 kg) 5.000 TL TL Olumsuz Sapma Olumlu Sapma 2.500 TL Olumsuz Sapma

(SF x FM) (SF x SM) (SF x SM) DİMM Miktar Sapması TL x 2,05 kg x 2,95 kg TL x 2 kg x 3 kg. ( TL x 0,05 kg) ( TL x 0,05 kg) TL TL. Olumsuz Sapma Olumlu Sapma TL Olumsuz Sapma.")

115

DİMM: Miktar Sapması (Standart Fiyat x Fiili Miktar)

(Standart Fiyat x Standart Miktar) DİMM Miktar Sapması TL x 2,05m TL x 3 m ( TL x 0,10 m) = TL Olumsuz Sapma

DİMM Miktar Sapması TL x 2,05m TL x 3 m. ( TL x 0,10 m) = TL. Olumsuz Sapma.")

116

Direkt İşçilik: Ücret Sapması

(Fiili Ücret x Fiili Süre) (Standart Ücret x Fiili Süre) Direkt İşçilik Ücret Sapması TL x ,95 DİS ( ÷39000 DİS) (39000 Dis ÷20000) TL x ,95 DİS ( TL x 1,95 DİS) = TL Olumsuz Sapma

(Standart Ücret x Fiili Süre) Direkt İşçilik Ücret Sapması TL x 1,95 DİS. ( ÷39000 DİS) (39000 Dis ÷20000) TL x 1,95 DİS. ( TL x 1,95 DİS) = TL. Olumsuz Sapma.")

117

Direkt İşçilik: Verim (süre) Sapması

(Standart Ücret x Fiili Süre) (Standart Ücret x Standart Süre) Direkt İşçilik Ücret Sapması TL x 1,95 DİS TL x 2,00 DİS ( TL x 0,05 DİS) = 2.500TL Olumlu Sapma

(Standart Ücret x Standart Süre) Direkt İşçilik Ücret Sapması TL x 1,95 DİS TL x 2,00 DİS. ( TL x 0,05 DİS) = 2.500TL. Olumlu Sapma.")

118

SORU 2: Standart maliyet yöntemini uygulamakta olan bir işletmenin standart maliyet kartından aşağıdaki bilgiler saptanmıştır. Direkt ilk madde ve malzeme giderleri 300 Hammaddesi =2 kg/birim x 150 YTL Direkt işçilik giderleri 120 2 saat /birim x 60 YTL/kg Genel üretim giderleri 50 Değişken GÜG 2 saat/birim x 10 YTL/saat Sabit GÜG 2 saat/birim x 15 YTL/saat _________ Birim Maliyet 470 Söz konusu işletmenin 2006 yılına ilişkin fiili çalışma sonuçları ise aşağıdaki gibi gerçekleşmiştir Üretilen miktar birim Çalışılan süre saat Direkt ilk madde ve malzeme giderleri YTL ( kg x 155 YTL/kg) Direkt işçilik giderleri( saat) YTL Genel Üretim Giderleri YTL İstenilenler: İşletmenin direkt ilk madde ve malzeme direkt işçilik farklarını hesaplayınız?

Direkt işçilik giderleri( saat) YTL. Genel Üretim Giderleri YTL. İstenilenler: İşletmenin direkt ilk madde ve malzeme direkt işçilik farklarını hesaplayınız")

119

DİMM: Fiyat Sapması (Fiili Fiyat x Fiili Miktar)

(Standart Fiyat x Fiili Miktar) DİMM Fiyat Sapması 155 YTL x 2,05 kg (41.000÷20000 KG) 150 YTL x 2,05 kg (5 YTL x 0,05 kg) = 10,25 YTL Olumsuz Sapma

DİMM Fiyat Sapması. 155 YTL x 2,05 kg (41.000÷20000 KG) 150 YTL x 2,05 kg. (5 YTL x 0,05 kg) = 10,25 YTL. Olumsuz Sapma.")

120

DİMM: Miktar Sapması (Standart Fiyat x Fiili Miktar)

(Standart Fiyat x Standart Miktar) DİMM Miktar Sapması 150 TL x 2,05 kg 150 TL x 2,00 kg (150 TL x 0,05 kg) = 7,5 YTL Olumsuz Sapma

DİMM Miktar Sapması. 150 TL x 2,05 kg. 150 TL x 2,00 kg. (150 TL x 0,05 kg) = 7,5 YTL. Olumsuz Sapma.")

121

Direkt İşçilik: Ücret Sapması

(Fiili Ücret x Fiili Süre) (Standart Ücret x Fiili Süre) Direkt İşçilik Ücret Sapması 55,08 YTL x ,95 DİS ( ÷39000 DİS) (39000 Dis ÷20000 birim) 60 YTL x ,95 DİS (4,92 YTL x 1,95 DİS) = YTL Olumlu Sapma

(Standart Ücret x Fiili Süre) Direkt İşçilik Ücret Sapması. 55,08 YTL x 1,95 DİS. ( ÷39000 DİS) (39000 Dis ÷20000 birim) 60 YTL x 1,95 DİS. (4,92 YTL x 1,95 DİS) = YTL. Olumlu Sapma.")

122

Direkt İşçilik: Verim (süre) Sapması

(Standart Ücret x Fiili Süre) (Standart Ücret x Standart Süre) Direkt İşçilik Ücret Sapması 60 YTL x 1,95 DİS 60 YTL x 2,00 DİS (60 TL x 0,05 DİS) = 3 YTL Olumlu Sapma

(Standart Ücret x Standart Süre) Direkt İşçilik Ücret Sapması. 60 YTL x 1,95 DİS. 60 YTL x 2,00 DİS. (60 TL x 0,05 DİS) = 3 YTL. Olumlu Sapma.")

123

D. İlk Madde ve Malzeme Gideri 270

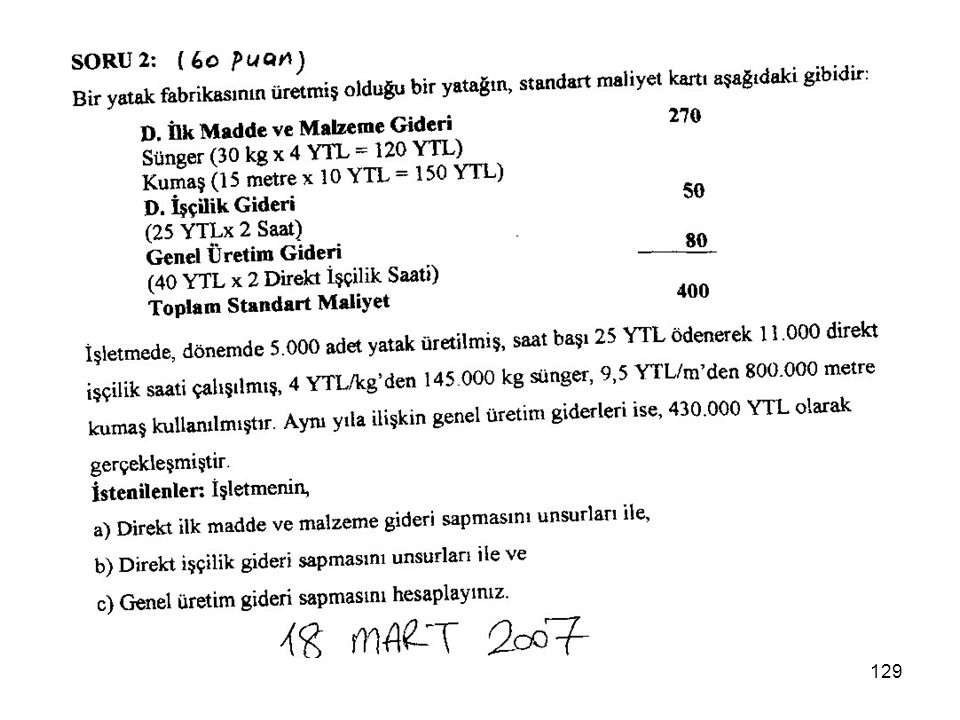

SORU 2: Bir yatak fabrikasının üretmiş olduğu bir yatağın, standart maliyet kartı aşağıdaki gibidir: D. İlk Madde ve Malzeme Gideri 270 Sünger (30 kg x 4 YTL = 120 YTL) Kumaş (15 metre x 10 YTL = 150 D.İşçilik Gideri 50 (25 YTLx 2 saat) Genel Üretim Gideri 80 (40 YTL x 2 Direkt İşçilik Saati) Toplam Standart Maliyet 400 İşletmede, dönemde adet yatak üretilmiş, saat başı 25 YTL ödenerek direkt işçilik saati çalışılmış, 4 YTL/kg’den kg sünger, 9,5 YTL/m’den metre kumaş kullanılmıştır. Aynı yıla ilişkin genel üretim giderleri ise, YTL olarak gerçekleşmiştir. İstenenler: İşletmenin, a) Direkt ilk madde ve malzeme gideri sapmasını unsurları ile, b) Direkt işçilik gideri sapmasını ile ve c) Genel üretim gideri sapmasını hesaplayınız. 18 Mart 2007

Kumaş (15 metre x 10 YTL = 150. D.İşçilik Gideri 50. (25 YTLx 2 saat) Genel Üretim Gideri 80 (40 YTL x 2 Direkt İşçilik Saati) Toplam Standart Maliyet 400. İşletmede, dönemde adet yatak üretilmiş, saat başı 25 YTL ödenerek direkt işçilik saati çalışılmış, 4 YTL/kg’den kg sünger, 9,5 YTL/m’den metre kumaş kullanılmıştır. Aynı yıla ilişkin genel üretim giderleri ise, YTL olarak gerçekleşmiştir. İstenenler: İşletmenin, a) Direkt ilk madde ve malzeme gideri sapmasını unsurları ile, b) Direkt işçilik gideri sapmasını ile ve. c) Genel üretim gideri sapmasını hesaplayınız. 18 Mart")

124

D. İlk Madde ve Malzeme Gideri 270

Standart Sünger (30 kg x 4 YTL = 120 YTL Kumaş (15 metre x 10 YTL) = 150 YTL FİİLİ 4 YTL/kg’den kg sünger, 9,5 YTL/m’den metre kumaş kullanılmıştır. Fiyat Farkı 0 YTL Fiili Fiyat x Fiili Miktar = 4 YTL x kg = Stand. Fiyat x Fiili Miktar = 4 YTL x kg = Stand. Fiyat x Stand. Miktar = 4 YTL x (30 kg x 5000) = YTL Miktar Farkı (olumlu) Fiyat Farkı YTL (olumlu) Fiili Fiyat x Fiili Miktar = 9,5 YTL x kg = Stand. Fiyat x Fiili Miktar = 10 YTL x kg = YTL Miktar Farkı (olumsuz) St. Fiyat x Stand. Miktar = 10 YTL x (15 kg x 5000) =

= 150 YTL. FİİLİ . 4 YTL/kg’den kg sünger, 9,5 YTL/m’den metre kumaş kullanılmıştır. Fiyat Farkı. 0 YTL. Fiili Fiyat x Fiili Miktar = 4 YTL x kg = Stand. Fiyat x Fiili Miktar = 4 YTL x kg = Stand. Fiyat x Stand. Miktar = 4 YTL x (30 kg x 5000) = YTL Miktar Farkı (olumlu) Fiyat Farkı YTL (olumlu) Fiili Fiyat x Fiili Miktar = 9,5 YTL x kg = Stand. Fiyat x Fiili Miktar = 10 YTL x kg = YTL Miktar Farkı (olumsuz) St. Fiyat x Stand. Miktar = 10 YTL x (15 kg x 5000) =")

125

D.İşçilik Gideri 50 (STANDART)

(25 YTLx 2 saat) dönemde adet yatak üretilmiş, saat başı 25 YTL (FİİLİ) ödenerek direkt işçilik saati çalışılmış Ücret Farkı 0 YTL Fiili Ücret x Fiili Süre = 25 YTL x sa = Stand. Ücret x Fiili Süre = 25 YTL x sa = Stand. Ücr. x Stand. Süre = 25 YTL x 2 sa x adet) = YTL Miktar Farkı (olumsuz)

dönemde adet yatak üretilmiş, saat başı 25 YTL (FİİLİ) ödenerek direkt işçilik saati çalışılmış. Ücret Farkı. 0 YTL. Fiili Ücret x Fiili Süre = 25 YTL x sa = Stand. Ücret x Fiili Süre = 25 YTL x sa = Stand. Ücr. x Stand. Süre = 25 YTL x 2 sa x adet) = YTL Miktar Farkı. (olumsuz)")

126

Genel Üretim Gideri 80 (STANDART)

(40 YTL x 2 Direkt İşçilik Saati) Genel Üretim Giderleri YTL ( FİİLİ ) Bütçelenen GÜG = 40 x = YTL Fiili GÜG = YTL GÜG Bütçe Farkı YTL (olumlu)

Genel Üretim Giderleri YTL ( FİİLİ ) Bütçelenen GÜG = 40 x = YTL. Fiili GÜG = YTL GÜG Bütçe Farkı YTL (olumlu)")

127

Kullanılan Direkt İlk Madde Maliyeti = (

128

Bakiye %13,3 %6,6 %86,6 Bakiye 2.000 1.000 13.000 100 TL Olumlu DİMM Miktar Sapması 50 TL Olumsuz Dİşç Süre Sapması GÜM Bütçe Sapması= 250 x %40 = 100 TL GÜM Kapasite Sap.= 250 x %60 = 150 TL 250 TL Olumlu 300 TL Olumlu Yarı Mamul-Üretim : 300 TL x %13,3 = 40 TL Mamuller : 300 TL x %6,6 = TL Satılan Mamul Mly : 300 TL x %86,6 = 260 TL Dağıtılan olumlu sapma toplamı TL

130

sipariş

Benzer bir sunumlar

>")