Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Liberal Doğalgaz Piyasası, Arz Güvenliği ve Doğal Gaz Borsası Ali Arif Aktürk NATURGAZ A.Ş.

2

AB Stress Testi- AB Ülkeleri Konut ve Ticarethanelerinin Yakıt Kullanımı

3

AB Stres Testi-6 Ay Rus Gazı Kesilmesi Durumu

4

AB Stres Testi- Sonuç ve Öneriler 4

5

AB Stress Testi- Sonuç ve Öneriler 5 Pazar Odaklı Yaklaşımı Geliştirmek İvedilikle altyapı projelerinin tamamlanması Kamu otoriteleri ile sanayi arasındaki sorumlulukların paylaşımı Sınır ötesi İşbirliğini arttırmak Depolama ve ters akış süreçlerine öncelik vermek Enerji Verimliliği için alışkanlıkları değiştirmek

6

UZUN VADELİ KONTRAT FİYATLARININ 2008 SONRASI HUB TABANLI (Arz/Talep Temelli) FİYATLAMAYA GEÇİŞ SÜRECİ Derinleşen ve gelişen doğalgaz ticaret merkezleri, Pazar temellerinin değişimi ve gaz kontratlarının buna uyumundaki direnç, 2008 sonrası durgunluk, rekabet ve serbest doğalgaz piyasasının gelişmesi, LNG arz fazlası ve LNG esnekliği, hub fiyatlaması ve petrolün hızlı artması sonucu; Petrol endeksli uzun vadeli kontratların hızla rekabet gücünü kaybetmesi ve, Rekabete açık doğal tekellerin perakende sektöründe ciddi müşteri kaybedip zarar etmeye başlaması 6 Büyük Oyuncular, büyük paralar kaybetmeye başlayınca sistem değişmeye başladı..

FİYATLAMAYA GEÇİŞ SÜRECİ Derinleşen ve gelişen doğalgaz ticaret merkezleri, Pazar temellerinin değişimi ve gaz kontratlarının buna uyumundaki direnç, 2008 sonrası durgunluk, rekabet ve serbest doğalgaz piyasasının gelişmesi, LNG arz fazlası ve LNG esnekliği, hub fiyatlaması ve petrolün hızlı artması sonucu; Petrol endeksli uzun vadeli kontratların hızla rekabet gücünü kaybetmesi ve, Rekabete açık doğal tekellerin perakende sektöründe ciddi müşteri kaybedip zarar etmeye başlaması 6 Büyük Oyuncular, büyük paralar kaybetmeye başlayınca sistem değişmeye başladı..")

7

TTF (Gün-Öncesi) İLE PETROL ENDEKSLİ GAZ KONTRATLARIN FİYATLARI (Euro/MWh) 7 Kaynak: Platts European Gas Daily, Monthly Averages Ortalama %25-30 Fark

İLE PETROL ENDEKSLİ GAZ KONTRATLARIN FİYATLARI (Euro/MWh) 7 Kaynak: Platts European Gas Daily, Monthly Averages Ortalama %25-30 Fark")

8

AVRUPA TOPTAN SATIŞ FİYATLAMASI, 2012 Kaynak: IGU 2012 Wholesale Gas Price Survey 2012, June 2013, p.22.

9

AVRUPA TOPTAN SATIŞ FİYATLAMA ENDEKSLEMESİ, 2012 (%) 2012 Yılına kadar Hub endeksli fiyatlama Kuzeydoğu ve Orta Avrupa’da gelişiyor iken Güneydoğu Avrupa halen petrol endeksli ve düzenlenen fiyat ile doğalgazı fiyatlıyor (Opera Fiyatlaması). Kaynak: IGU 2012 Wholesale Gas Price Survey 2012, June 2013, pp.41-44 Türkiye’de ise Toptan Satış piyasası %100 olarak defacto olarak sosyal fiyatlama ile düzenlenen fiyatlamaya tabiidir.

10

NBP TTF GÜNÖNCESİ OTC FİYAT KOORELASYONU

11

Kıta Avrupa’sında gaz fiyatları artık uzun vadeli kontratların satıcılarının kontrolünde değildir. Statoil ile Gasterra: Uzun vadeli sözleşmelerini hub fiyatlandırmasına uyarlamışlardır. Statoil-ENI tahkimi (Ağustos 2013 başladı) halen Norveçli tedarikçiler hub fiyatlamasına direnç göstermektedir. Gazprom birçok tahkimini (Edison ve Litvanya tahkimi hariç); Directorate-General for Competition’un kararlarına uygun olarak belli oranlarda Hub fiyatlarına endekslemeyi kabul etmek zorunda kalmıştır. Sonatrach halen Hub endeksli fiyatlamaya geçişe direnmektedir. Halen birçok tahkimi devam etmektedir. UZUN VADELİ KONTRATLAR

halen Norveçli tedarikçiler hub fiyatlamasına direnç göstermektedir. Gazprom birçok tahkimini (Edison ve Litvanya tahkimi hariç); Directorate-General for Competition’un kararlarına uygun olarak belli oranlarda Hub fiyatlarına endekslemeyi kabul etmek zorunda kalmıştır. Sonatrach halen Hub endeksli fiyatlamaya geçişe direnmektedir. Halen birçok tahkimi devam etmektedir. UZUN VADELİ KONTRATLAR.")

12

Kontrat tipine bakmadan, Ticaret Merkezleri 2007’den beri derinlik kazanmaktadır. 2012 sonundan itibaren CEGH ve PSV diğer hublarla daha fazla korole olmaktadır. Kuzeybatı Avrupa Hubları birbirleri ile birlikte korole hareket etmektedir. TTF diğer Kuzey Batı Avrupa ülkelerini etkilemektedir. OTC Günöncesi/ayöncesi fiyat ile enerji borsası fiyatları aynı fiyat sinyalleri vermektedir. NBP – Kuzey Batı Avrupa hublarının 2011’deki korelasyonu bozması tümüyle fiziki nedenlerden oluşmuştur. (Fiziki kısıt ve hava durumu) AVRUPA TİCARET MERKEZLERİNİN ETKİSİ Yıllar itibari ile korelasyon artmaktadır. Manüplasyondan ari olarak Kuzey Batı Avrupa pazarın ihtiyaçlarını yansıtmakta olup NBP İngiliz Poundu, TTF Euro olarak koorole şekilde çalışmaktadır.

AVRUPA TİCARET MERKEZLERİNİN ETKİSİ Yıllar itibari ile korelasyon artmaktadır. Manüplasyondan ari olarak Kuzey Batı Avrupa pazarın ihtiyaçlarını yansıtmakta olup NBP İngiliz Poundu, TTF Euro olarak koorole şekilde çalışmaktadır..")

13

AVRUPA’DA PETROL ENDEKSLİ FİYATLAMADAN HUB TABANLI FİYATLAMAYA GEÇİŞ SÜRECİ Sürekli devam eden geri dönüşsüz süreçte; Güneydoğu Avrupa’daki arz çeşitlendirme imkanlarının azlığı, Rusya’ya yakınlık (Opera Fiyatlandırması), arz çeşitlendirme imkanlarının azlığı ticaret merkezlerine endeksli fiyatlandırmayı yıllarca geciktirebilecektir. Ticaret merkezlerinin gelişmesi petrol endeksli fiyatlandırmayı tümüyle ortadan kaldırmayacak fakat Pazar baskısı nedeniyle artık anlamsız kılacaktır. Hub tabanlı fiyatlama ile gaz fiyatları petrol endeksli fiyatlardan her zaman daha aşağıda kalacak algısı doğru olmayıp likit ve derinliği olan arz fazlası yaratmış piyasalarda bu argüman doğru olacaktır.

14

TİCARET MERKEZLERİ ÜLKELERE NE SAĞLADI? El değiştirme oranını (Churn Rate) arttırır. GSMH arttırır. Likiditeyi arttırır. G2G rekabetini arttırır. Referans fiyat ortaya çıkarır. Uzun vadeli kontratların referans fiyata endekslenmesini sağlar. Türkiye’de el değiştirme oran 12 olsaydı 2013 yılında 540 milyar m3 doğalgazın ticareti yapılmış olurdu.

15

YENİ DOĞALGAZ PİYASASI KANUNU ÖNCESİNDE SORULAR Yeraltı Deposunun amacı nedir? Stratejik Depolama ihtiyacı var mıdır? Doğalgazdaki depolama yükümlülüğü petroldeki gibi stratejik olarak mı değerlendirilmeli? Ulusal topraklarda geliştirilebilecek ve yasadaki yükümlülüğü yerine getirebilecek boşalmış gaz sahası ve/veya tuz domu imkanları var mıdır? 4646 sayılı DG Piyasası Kanunu’da getirilen %10 depolama yükümlülüğü (Hep YSM üzerinden %10 olarak yorumlanıyor) Türkiye’nin ya da bir ithalatçının ya da toptan satıcının anlık (günlük) arz-talep dengesini karşılayacak bir yükümlülük müdür? Gazı ithal edenin %10 yükümlülüğü ile ithal edilen gazın toptan satıcılar arasında birkaç kez el değiştirmesi durumunda aynı hacim için mükerrer depolama yükümlülüğü getirilmiş olmaz mı? Sadece arz yönetimi mi, yoksa talep taraflı dengeleme yönetimi mi? Satelite LNG depolama ve peak shaving tesisleri dengelemeye faydası olur mu? Yurtdışındaki yeraltı depolarını kullanma imkanı var mıdır? Dengeleme gazı piyasası etkin şekilde çalışırsa depolama faaliyetine teşvik çıkar mı? Tedarikçilerin depolama yükümlülüklerinin kesintili müşteri portföyü ile karşılanması da aslında depolama faaliyetinin amaçlarını yerine getirir mi? Petrol Kanunu ile Doğalgaz Piyasası kanunu’nda tanımlanan depolama faaliyetinde uyuşmazlık durumu?

Türkiye’nin ya da bir ithalatçının ya da toptan satıcının anlık (günlük) arz-talep dengesini karşılayacak bir yükümlülük müdür. Gazı ithal edenin %10 yükümlülüğü ile ithal edilen gazın toptan satıcılar arasında birkaç kez el değiştirmesi durumunda aynı hacim için mükerrer depolama yükümlülüğü getirilmiş olmaz mı. Sadece arz yönetimi mi, yoksa talep taraflı dengeleme yönetimi mi. Satelite LNG depolama ve peak shaving tesisleri dengelemeye faydası olur mu. Yurtdışındaki yeraltı depolarını kullanma imkanı var mıdır. Dengeleme gazı piyasası etkin şekilde çalışırsa depolama faaliyetine teşvik çıkar mı. Tedarikçilerin depolama yükümlülüklerinin kesintili müşteri portföyü ile karşılanması da aslında depolama faaliyetinin amaçlarını yerine getirir mi. Petrol Kanunu ile Doğalgaz Piyasası kanunu’nda tanımlanan depolama faaliyetinde uyuşmazlık durumu .")

16

MEVCUT İLETİM SİSTEMİ, GİRİŞ KAPASİTELERİ VE DEPOLARIN YENİDEN ÜRETİM KAPASİTELERİ 12.500 km den fazla Yüksek Basınç İletim Sistemi 8 Kompresör İstasyonu (Kırklareli, Pendik,Bursa, Eskişehir,Çorum,Doğubayazıt,Hanak, Sivas) (Total Kurulu Güç 696,2 MW) 2 LNG Gazlaştırma Terminal BOTAŞ Marmara Ereğlisi LNG REGAS Terminal 3 x 85.000 LNG m3 Gazlaştırma Kapasitesi:22.050.000 Sm3/gün EGEGAZ LNG REGAS Terminal 2 X 140.000 LNG m3 Send-out Capacity :16.111.200 Sm3/gün Bulgaristan Malkoçlar Giriş 51.438.240 Sm3/gün (42.000.000 Sm3/gün) Mavi Akım Durusu Giriş 47.355.441 Sm3/gün Azerbaycan Türkgözü Giriş 18.678.318 Sm3/gün İran Gürbulak Giriş 28.595.963 Sm3/gün TPAO K.Marmara-Değirmenköy20.000.000 Sm3/gün TPAO Akçakoca(Yerli Üretim)2.100.000 Sm3/gün Pemi Edirne (Yerli Üretim)960.000 Sm3/gün TOTAL:205.289.162 Sm3/gün Her yıl ilave 10MCM Aralık 2013’de günlük talep 230.000.000 Sm3/gün Kesinti

(Total Kurulu Güç 696,2 MW) 2 LNG Gazlaştırma Terminal BOTAŞ Marmara Ereğlisi LNG REGAS Terminal 3 x LNG m3 Gazlaştırma Kapasitesi: Sm3/gün EGEGAZ LNG REGAS Terminal 2 X LNG m3 Send-out Capacity : Sm3/gün Bulgaristan Malkoçlar Giriş Sm3/gün ( Sm3/gün) Mavi Akım Durusu Giriş Sm3/gün Azerbaycan Türkgözü Giriş Sm3/gün İran Gürbulak Giriş Sm3/gün TPAO K.Marmara-Değirmenköy Sm3/gün TPAO Akçakoca(Yerli Üretim) Sm3/gün Pemi Edirne (Yerli Üretim) Sm3/gün TOTAL: Sm3/gün Her yıl ilave 10MCM Aralık 2013’de günlük talep Sm3/gün Kesinti")

17

2013 KIŞI Kış Dönemi 1 Aralık-31 Mart %90

18

PUANT TALEBİ KARŞILAMA KIYASLAMASI

19

KONUTLARDA GAZ TÜKETİMİ 2013-1014 %1,314

20

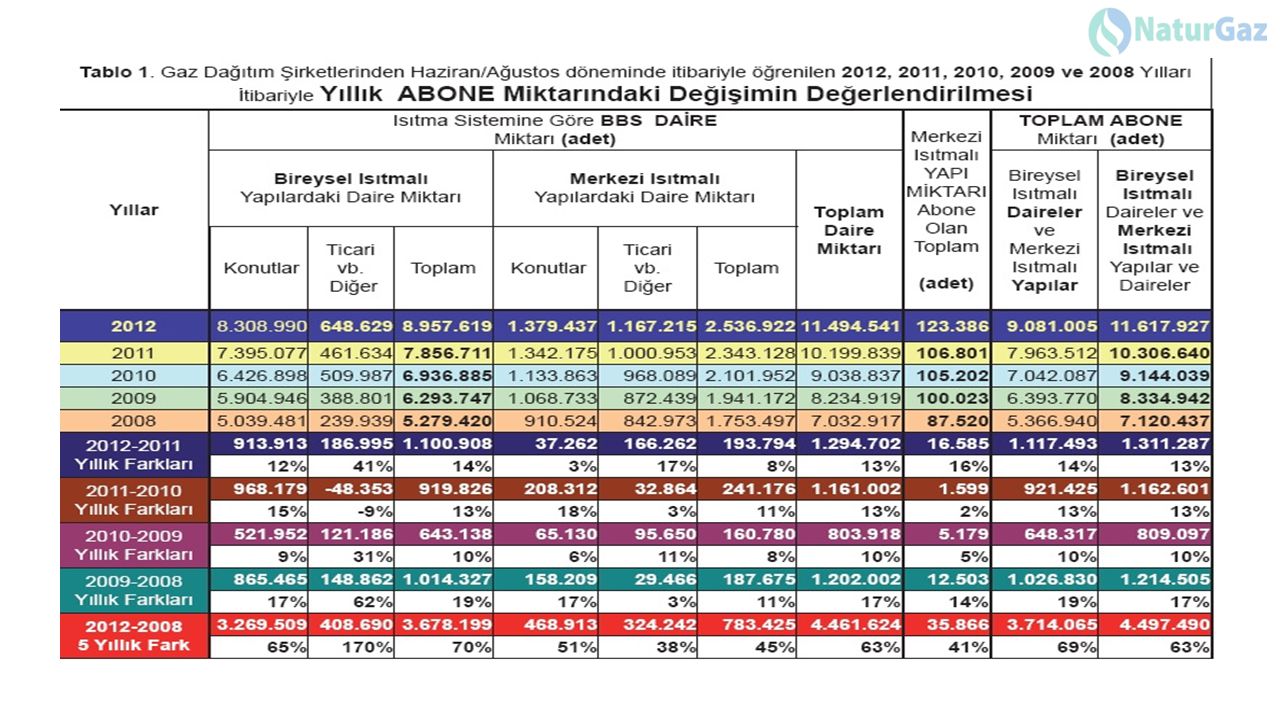

01 Haziran 2012 itibariyle ABONE DURUMU TABLOSU BÖLGE Isıtma Sistemine Göre BBS DAİRE MİKTARI (adet) Merkezi Isıtmalı YAPI MİKTARI Abone Olan Toplam (adet) TOPLAM ABONE MİKTARI (adet) Bireysel Isıtmalı YapılardakiMerkezi Isıtmalı Yapılardaki TOPLAM Bireysel Isıtmalı Daireler ve Merkezi Isıtmalı Yapılar Bireysel Isıtmalı Daireler ve Merkezi Isıtmalı Daireler ve Kazanlar Konutlar Ticari vb. Diğer TOPLAM Konutlar Ticari vb. Diğer TOPLAM MARMARA 4.934.845 378.304 5.313.149 717.729 689.051 1.406.780 6.719.929 71.351 5.384.500 6.791.280 EGE 468.276 82.218 550.494 89.759 39.153 128.912 679.406 6.771 557.265 686.177 KARADENİZ 371.434 61.701 433.135 14.873 48.325 63.198 496.333 2.384 435.519 498.717 İÇ ANADOLU 2.094.741 93.208 2.187.949 493.186 291.979 785.165 2.973.114 40.586 2.228.535 3.013.700 AKDENİZ 118.241 13.873 132.114 19.342 15.752 42.482 174.596 1.361 133.475 175.957 DOĞU ANADOLU 153.708 15.446 169.154 17.972 23.371 41.343 210.497 2.484 171.638 212.981 GÜNEYDOĞU ANADOLU 167.745 3.879 171.624 26.576 59.584 86.160 257.784 2.884 174.508 260.668 11,64 milyon abone

22

VAK’A ÇALIŞMASI Senaryo BOTAŞ’ın fiili satışları (Mavi Cizgi) (Kaynak Sn. Adem Küsmüş’ün Taşıtanlar Formundaki Sunumu) 2013 yılında 37.317 bcm satış. Tüm tüketimin sadece boru gazı ile Rus anlaşmaları şartlarında sağlanması varsayımı Toplam YSM= 50.775 bcm GSM= 129 mcm AAT=40,616 bcm Mevcut Yeraltı depolamaya ilave olarak 23 mcm enjeksiyon kapasitesi olan yeni bir depo varsayımı AYT ile de karşılaşmamak için 3,479 bcm gazı depolayacak bunun parasal karşılığı 1,304 milyar USD. Depolanan gazın bedelini 1 yıllık üçer ay geri ödemeli ticari kredi ile finanse etmesi durumunda 16,87 $/1000Sm3 ilave sadece faiz maliyeti Depolanması Gereken Miktar 3,4 bcm

2013 yılında bcm satış. Tüm tüketimin sadece boru gazı ile Rus anlaşmaları şartlarında sağlanması varsayımı Toplam YSM= bcm GSM= 129 mcm AAT=40,616 bcm Mevcut Yeraltı depolamaya ilave olarak 23 mcm enjeksiyon kapasitesi olan yeni bir depo varsayımı AYT ile de karşılaşmamak için 3,479 bcm gazı depolayacak bunun parasal karşılığı 1,304 milyar USD. Depolanan gazın bedelini 1 yıllık üçer ay geri ödemeli ticari kredi ile finanse etmesi durumunda 16,87 $/1000Sm3 ilave sadece faiz maliyeti Depolanması Gereken Miktar 3,4 bcm.")

23

51,5 mcm/d 22 mcm/d 16 mcm/d 19 mcm 28,5 mcm 2,1 mcm 47,7 mcm 20 mcm/d 0,9 mcm 3,7 mcm 195 mcm/day ≠ 230 mcm/day 2020’de: 60 bcm yıllık tüketim 300 mcm günlük peak tüketim Mevcut 2 LNG, (38mcm) K.Marmara- Değirmenköy (20 mcm), Tuzgölü (40 mcm) devrede, ihtiyaç 202 mcm 202 mcm için 80 bcm boru gazı sözleşmesine ihtiyaç var.

K.Marmara- Değirmenköy (20 mcm), Tuzgölü (40 mcm) devrede, ihtiyaç 202 mcm 202 mcm için 80 bcm boru gazı sözleşmesine ihtiyaç var.")

24

PAZARYERİ OLUŞUMU VE FİYAT KİLOMETRE TAŞI Azerbaycan K-Irak 10 bcma LNG Iran LNG Rusya & Avrupa kwh TL/kwh Arz Talep Spot Fiyat Leviathan 10 bcma Rusya Avrupa İle sınır ötesi çift taraflı çalışan iletim kapasitesi

25

PAZARYERİ ÜÇGENİ Avrupa İle sınır ötesi çift taraflı çalışan iletim kapasitesi Pazaryeri Üçgeni

26

AVRUPA GAZ HUBLARI VE TÜRKİYE’NİN ENTEGRE OLABİLME İMKANLARI Bubble size is indicative of the size of reserves EPİAŞ Rusya 44.8 m bcm Turkmenistan 7.5 m bcm Suudş Arabistan 7.8 m bcm KATAR 25.4 m bcm Iran 29.6 m bcm Kuveyt 1.8 m bcm Irak 3.2 m bcm Azerbaijan 0.85 m bcm Birleşik Arap Emirlikleri 6.5 m bcm LNG Netback Fiyatlama -8 tane Ticaret Merkezi öne çıkmaktadır. -Brokerlar üzerinden OTC pazarlarında ticaret -Organize Enerji Borsalarında ticaret -Ticaret Kısa vadeli yapılmaktadır. Eğer Türkiye gazın fiziki olarak Avrupa ile çift taraflı akışı önündeki hukuki, ticari ve teknik engelleri kaldırabilirse mevcut ve gelişmekte olan 8 tane ticaret merkezi ile entegre olup koorole fiyat yapısına kavuşabilir.

27

TİCARET MERKEZİ OLABİLMEK İÇİN 4 GEREKLİLİK Fiziki Altyapı -Gelişmiş bir Fiziki İletim Sistemi -Puant talebi herhangi bir kısıt olmadan karşılayabilecek İletim Kapasitesi -Minimum kısıtla çalışacak sınır ötesi İletim Kapasitesi -Arz güvenliği için, mevsimsel ve puant talebi yönetebilecek depolama ve LNG tesisleri Hukuki Altpayı (Regulatory) -Enerji dinamiklerini derinlemesine anlamış piyasaya güven veren bağımsız düzenleyici kurum -Şebeke İşleyiş düzenlemelerinin ve Üçüncü Taraflarının Erişiminin objektif uygulandığı yönetmelik ve uygulamalar. –Toptan satış pazarı bütünlüğünü, rekabet (Antitrust) ve tüketicinin çıkarlarının korunmasının etkin şekilde izlenmesi -Bağımsız ve etkin çalışan İletim şirketi ve iletim faaliyetlerinin dikey yapıdan ayrıştırılması İletim Sistemi İşletimi - Uygun kapasite rezervasyon modeli (giriş/çıkış kapasitesi gibi) - Etkin Dengeleme Mekanizmaları - Verimli nominasyon proses ve sistemleri -Şeffaf ve herkese eşit uygulanan dengesizlik müeyyideleri (Cezalandırıcı değil Pazar odaklı -İletim sistemine çok iyi entegre edilmiş depolama enjeksiyon ve yeniden üretim süreçleri -Şeffaf giriş çıkış iletim ve dağıtım tarifeleri Pazar ve Ticari Şartlar -Kabul görmüş referans fiyat oluşumu –Kabul görmüş ve standart hükümleri bulunan fiziki teslimatlı sözleşme hükümleri -Uzun vadeli sözleşmelerin sürelerine hedef limitler getirilmesi (Yeni girişleri engellemelerin önlenmesi) - İthalat sözleşmelerinden nihai teslim noktası hükümlerinin kaldırılması -Şeffaf fiyat oluşum mekanizma/ortam/platformların oluşturulması -Günöncesi vadeli pazarın oluşturulması -Dengeleme, günöncesi ve vadeli pazarların senkronizasyonu -Stabil finansal ve kredi ortamı ve takas-mahsuplaşma mekanizmaları (Takasbank gibi organizasyonlar)

ve tüketicinin çıkarlarının korunmasının etkin şekilde izlenmesi -Bağımsız ve etkin çalışan İletim şirketi ve iletim faaliyetlerinin dikey yapıdan ayrıştırılması İletim Sistemi İşletimi - Uygun kapasite rezervasyon modeli (giriş/çıkış kapasitesi gibi) - Etkin Dengeleme Mekanizmaları - Verimli nominasyon proses ve sistemleri -Şeffaf ve herkese eşit uygulanan dengesizlik müeyyideleri (Cezalandırıcı değil Pazar odaklı -İletim sistemine çok iyi entegre edilmiş depolama enjeksiyon ve yeniden üretim süreçleri -Şeffaf giriş çıkış iletim ve dağıtım tarifeleri Pazar ve Ticari Şartlar -Kabul görmüş referans fiyat oluşumu –Kabul görmüş ve standart hükümleri bulunan fiziki teslimatlı sözleşme hükümleri -Uzun vadeli sözleşmelerin sürelerine hedef limitler getirilmesi (Yeni girişleri engellemelerin önlenmesi) - İthalat sözleşmelerinden nihai teslim noktası hükümlerinin kaldırılması -Şeffaf fiyat oluşum mekanizma/ortam/platformların oluşturulması -Günöncesi vadeli pazarın oluşturulması -Dengeleme, günöncesi ve vadeli pazarların senkronizasyonu -Stabil finansal ve kredi ortamı ve takas-mahsuplaşma mekanizmaları (Takasbank gibi organizasyonlar).")

28

BOTAŞ EPİAS HEDEFLENEN DOĞALGAZ PİYASASI Ali Arif Aktürk Günöncesi Pazarı(D-1) Günöncesi (D-1)D and D+6 Spot Price BGP m3 TL/m3 Gün-Öncesi Piyasa (Spot) Dengeleme Piyasası Gün-sonu Piyasası İkili Anlaşmalar Pazarı Vadeli İşlemler Piyasası (Türevler) m3 TL/m3 Arz Talep Spot Fiyatı Spot Doğalgaz gün öncesi piyasa işlemleri Gün Sonu Piyasa İşlemleri??????? İthalatçı, Toptan Satıcı ve Serbest Tüketiciler arasındaki İkili Anlaşmalar BIST Dengeleme Piyasası İşlemleri

29

SONUÇ ‘Fiyatı serbest olarak belirlenen hiçbir ürünün kıtlığı olmaz’ Amartya Sen, Nobel Ödüllü Yazar, İktisatçı ‘Serbest bir piyasada fiyat oluşumu yatırımcıya yatırım sinyali verir. Yeni yeraltı depoları ve LNG terminalleri yatırımları beklemek için maliyet bazlı, gerçek maliyetlerin yansıtıldığı, müdahalelerden ari bir piyasayı tesis etmemiz gerekmektedir.’ ‘Avrupa ile sınır ötesi çift taraflı çalışabilen kapasiteyi geliştirmek, mevsimsel spot ticaretin önündeki engelleri kaldırmak gerekmektedir.’

Benzer bir sunumlar

ÜZERİNDE TARTIŞMALAR>")