Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU HARCAMA SÜRECİ VE SAYIŞTAY

MUSTAFA ŞERİF YILMAZ SERCAN ÖZTÜRK MURAT ÇALIK LATİF TAŞOVA

2

5018 sayılı Kanuna Göre Harcama Süreci

Harcama Yetkisi ve Harcama Talimatı Giderin Gerçekleştirilmesi Ön Mali Kontrol Ödeme Denetim

3

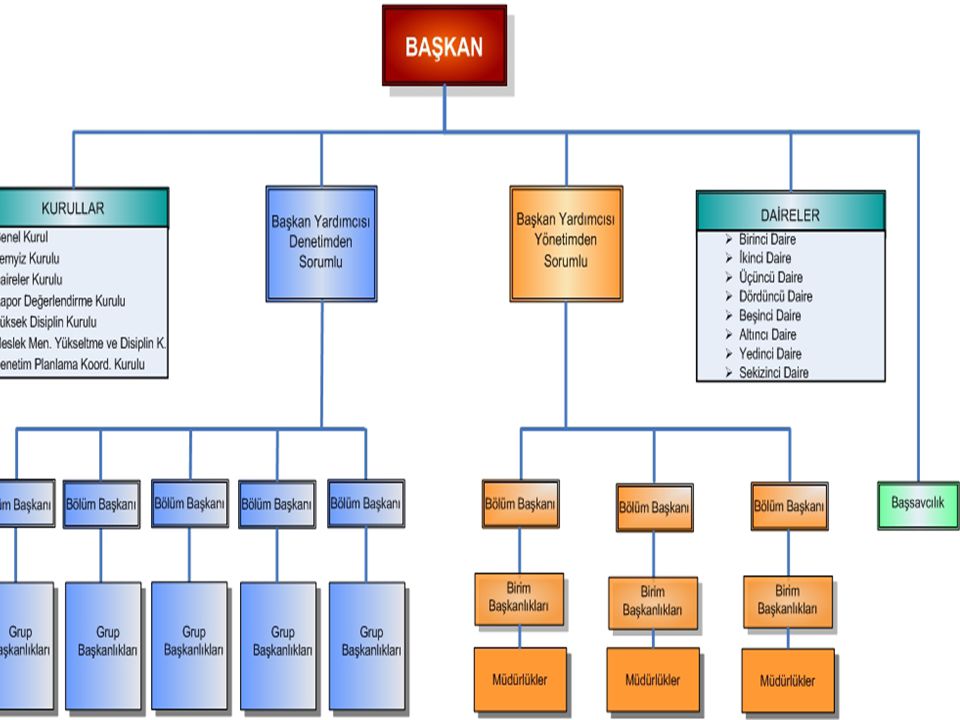

Harcamanın İdari Organizasyonu (Giderin Gerçekleştirilmesi)

Maliye Bakanlığı (Genel bütçeli idareler için) ÜST YÖNETİCİ Muhasebe Birimi İç Denetim Birimi Mali Hizmetler Birimi Harcama Birimi Muhasebe yetkilisi (Ödeme) Harcama Yetkilisi (Harcama Talimatı) Gerçekleştirme Görevlileri (Giderin Gerçekleştirilmesi) (ön mali kontrol) Birim Yöneticisi Ön mali kontrol yetkilisi (Ön mali Kontrol) İç Denetçiler (Denetim) SAYIŞTAY (Dış Denetim) Harcama süreci Harcama sonrası Denetim

ÜST YÖNETİCİ. Muhasebe Birimi. İç Denetim Birimi. Mali Hizmetler Birimi. Harcama Birimi. Muhasebe. yetkilisi. (Ödeme) Harcama Yetkilisi. (Harcama Talimatı) Gerçekleştirme. Görevlileri. (Giderin Gerçekleştirilmesi) (ön mali kontrol) Birim Yöneticisi. Ön mali. kontrol yetkilisi. (Ön mali Kontrol) İç. Denetçiler. (Denetim) SAYIŞTAY. (Dış Denetim) Harcama süreci. Harcama sonrası. Denetim.")

4

HARCAMA BİRİMİ Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birim Analitik bütçe sınıflandırmasının üçüncü ve dördüncü düzeyinde yer alan birimler bütçeyle ödenek tahsis edilen harcama birimlerini ifade eder. KURUM ADI : KURUMSAL SINIFLANDIRMA AÇIKLAMA I II III IV 10 01 02

5

MALİ HİZMETLER BİRİMİ(Ön Mali Kontrol)

mali karar ve işlemler üzerinde gerçekleştirilen bir kontroldür. mali mevzuata uygunluk ile ekonomiklik, verimlilik ve etkinlik esaslarına uygunluk yönlerinden gerçekleştirilir. ön mali kontrol, mali karar ve işlemlerin hazırlanması, yüklenmeye girişilmesi, iş ve işlemlerin gerçekleştirilmesi ve belgelendirilmesinden oluşur. Ön malî kontrol sonucunda verilen görüş danışma ve önleyici niteliği haiz olup, malî karar ve işlemlerin harcama yetkilisi tarafından uygulanmasında bağlayıcı değildir. uygun görüş verilmediği halde harcama yetkilileri tarafından gerçekleştirilen işlemlerin malî hizmetler birimince kayıtları tutulur ve aylık dönemler itibariyle üst yöneticiye bildirilir. Söz konusu kayıtlar iç ve dış denetim sırasında denetçilere de sunulur.

6

Muhasebe Birimi(ÖDEME)

Ödeme bir muhasebe hizmetidir. Muhasebe Hizmeti Gelir ve alacakların tahsili, Giderlerin ve borçların ödenmesi, Para ve parayla ifade edilebilen değerler ile emanetin alınması, saklanması, ilgililere verilmesi, gönderilmesi, ve diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanması işlemleridir.

7

Muhasebe Birimi(ÖDEME)

Ödeme Kontrolü: Muhasebe yetkilileri ödeme emri belgesi ve eki belgeler üzerinde; Yetkililerin imzasını, İlgili mevzuatında sayılı belgelerin tamam olmasını, Maddi hata bulunup bulunmadığını, Hak sahibinin kimliğini kontrol etmekle yükümlüdürler. Bu hususlarda hata veya eksiklik bulunması halinde ödeme yapamaz.

8

İÇ DENETİM İç Denetimin Amacı İdarelerin, faaliyetlerini;

Amaç ve politikalara, Kalkınma planlarına ve programlara, Stratejik planlara ve performans programlarına, Mevzuata uygun planlamasını ve yürütmesini, Kaynaklarını etkili, ekonomik ve verimli kullanmasını, Güvenilir ve zamanında bilgi üretmesini sağlamaya yönelik faaliyetlerine değer katmak ve geliştirmektir.

9

SAYISTAY Sayıştay,demokratik görevleri ağır basan anayasal bir kuruluştur.Bu görevin yerine getirilmesi için, hukuk normlarının ve kamu yararının esas alınması zorunludur.Böylelikle sayıştaylar, asıl görevlerini yerine getirirken, hukuk düzeninin korunmasını ve daha başarılı bir kamu yönetiminin gerçekleştirilmesine de katkıda bulunurlar. Asıl amacın yerine getirilmesinin doğal sonucu olan bu ek görevler, hiçbir zaman onların tam anlamıyla ne mahkeme ne de teftiş birimi olduklar anlamına gelmez. Mevcut çalışma biçimiyle sayıştay ; kimi zaman bir iç denetim kuruluşu, kimi zaman bir mahkeme kimliği yaşamaktadır. Bu ikilem içinde sayıştayın amaçlarının belirlenmesi ve çalışmaların belirlenen hedeflere yoğunlaştırılması önem kazanmıştır. Denetim yapan kuruluşların yürütme erkine bağlı olup olmaması açısından; 1- iç denetim 2-dış denetim, biçiminde bir sınıflandırmaya tabi tutulabilir.

10

A-İÇ DENETİM İç denetim, yönetsel görevi olan kuruluşların kendi içinde kurulur. Bir bakıma yönetimin kendi kendini denetimidir. Yürütme erki içindeki her hiyerarşinin ast hiyerarşileri denetimi bu adı alır. Bakanlıklara bağlı denetim birimlerinin Bakanlıklarına bağlı kuruluşları denetlemesi, Genel Müdürlüklere bağlı denetim kuruluşlarının, Genel Müdürlüklere bağlı birimleri denetlemesi,amirlerinin astlarını denetlemesi bu başlık altında anlatılır.

11

B.DIŞ DENETİM

12

DIŞ KAMU YÖNETİMİNİN AMACI VE BU AMACA UYGUN YÖNTEMLER

13

DIŞ KAMU YÖNETİMİNİN AMACI VE

BU AMACA UYGUN YÖNTEMLER

14

SAYIŞTAY DENETİM YÖNETMELİĞİ

Denetimin Amacı ve Alanı Denetimin amacı MADDE 5 – (1) Denetim; a) Bütçe hakkının gereği olarak kamu idarelerinin faaliyet sonuçları hakkında Türkiye Büyük Millet Meclisine ve kamuoyuna güvenilir ve yeterli bilgi sunulması, b) Kamu mali yönetiminin hukuka uygun olarak yürütülmesi ve kamu kaynaklarının korunması, c) Kamu idarelerinin performansının değerlendirilmesi, ç) Hesap verme sorumluluğu ve mali saydamlığın yerleştirilmesi ve yaygınlaştırılması, amacıyla gerçekleştirilir.

Denetim; a) Bütçe hakkının gereği olarak kamu idarelerinin faaliyet sonuçları hakkında Türkiye Büyük Millet Meclisine ve kamuoyuna güvenilir ve yeterli bilgi sunulması, b) Kamu mali yönetiminin hukuka uygun olarak yürütülmesi ve kamu kaynaklarının korunması, c) Kamu idarelerinin performansının değerlendirilmesi, ç) Hesap verme sorumluluğu ve mali saydamlığın yerleştirilmesi ve yaygınlaştırılması, amacıyla gerçekleştirilir.")

15

SAYIŞTAY DENETİM YÖNETMELİĞİ

Denetim alanı MADDE 6 – (1) Sayıştay; a) Merkezi yönetim bütçesi kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarını, mahallî idareleri, sermayesindeki kamu payı doğrudan veya dolaylı olarak % 50’den fazla olan özel kanunlar ile kurulmuş anonim ortaklıkları, diğer kamu idarelerini (kamu kurumu niteliğindeki meslek kuruluşları hariç), b) Kamu payı % 50’den az olmamak kaydıyla (a) bendinde sayılan idarelere bağlı veya bu idarelerin kurdukları veya doğrudan doğruya ya da dolaylı olarak ortak oldukları her çeşit idare, kuruluş, müessese, birlik, işletme ve şirketleri, c) Kamu idareleri tarafından yapılan her türlü iç ve dış borçlanma, borç verilmesi, borç geri ödemeleri, yurt dışından alınan hibelerin kullanımı, hibe verilmesi, Hazine garantileri, Hazine alacakları, nakit yönetimi ve bunlarla ilgili diğer hususları; tüm kaynak aktarımları ve kullanımları ile Avrupa Birliği fonları dahil yurt içi ve yurt dışından sağlanan diğer kaynakların ve fonların kullanımını, ç) Kamu idareleri bütçelerinde yer alıp almadığına bakılmaksızın özel hesaplar dahil tüm kamu hesapları, fonları, kaynakları ve faaliyetlerini,denetler. (2) Sayıştay; yapılan andlaşma veya sözleşmedeki esaslar çerçevesinde uluslararası kuruluş ve örgütlerin hesap ve işlemlerini de denetler. (3) 3346 sayılı Kanunun 2 nci maddesi kapsamına giren kamu kurum, kuruluş ve ortaklıklarının Türkiye Büyük Millet Meclisince denetlenmesi, bu Kanun ve diğer kanunlarda belirtilen usul ve esaslar çerçevesinde yerine getirilir.

Sayıştay; a) Merkezi yönetim bütçesi kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarını, mahallî idareleri, sermayesindeki kamu payı doğrudan veya dolaylı olarak % 50’den fazla olan özel kanunlar ile kurulmuş anonim ortaklıkları, diğer kamu idarelerini (kamu kurumu niteliğindeki meslek kuruluşları hariç), b) Kamu payı % 50’den az olmamak kaydıyla (a) bendinde sayılan idarelere bağlı veya bu idarelerin kurdukları veya doğrudan doğruya ya da dolaylı olarak ortak oldukları her çeşit idare, kuruluş, müessese, birlik, işletme ve şirketleri, c) Kamu idareleri tarafından yapılan her türlü iç ve dış borçlanma, borç verilmesi, borç geri ödemeleri, yurt dışından alınan hibelerin kullanımı, hibe verilmesi, Hazine garantileri, Hazine alacakları, nakit yönetimi ve bunlarla ilgili diğer hususları; tüm kaynak aktarımları ve kullanımları ile Avrupa Birliği fonları dahil yurt içi ve yurt dışından sağlanan diğer kaynakların ve fonların kullanımını, ç) Kamu idareleri bütçelerinde yer alıp almadığına bakılmaksızın özel hesaplar dahil tüm kamu hesapları, fonları, kaynakları ve faaliyetlerini,denetler. (2) Sayıştay; yapılan andlaşma veya sözleşmedeki esaslar çerçevesinde uluslararası kuruluş ve örgütlerin hesap ve işlemlerini de denetler. (3) 3346 sayılı Kanunun 2 nci maddesi kapsamına giren kamu kurum, kuruluş ve ortaklıklarının Türkiye Büyük Millet Meclisince denetlenmesi, bu Kanun ve diğer kanunlarda belirtilen usul ve esaslar çerçevesinde yerine getirilir.")

16

SAYIŞTAY DENETİM YÖNETMELİĞİ

Raporlar MADDE 10 – (1) Sayıştay tarafından hazırlanacak raporlar şunlardır: a) Denetim raporu. b) Dış denetim genel değerlendirme raporu. c) Faaliyet genel değerlendirme raporu. ç) Mali istatistikleri değerlendirme raporu. d) Genel uygunluk bildirimi. e) Kamu iktisadi teşebbüsü yıllık denetim raporu. f) Kamu iktisadi teşebbüsleri genel raporu. g) Yargılamaya esas rapor. ğ) Diğer raporlar. (2) Sayıştay, denetim ve inceleme faaliyetleri sonucunda hazırlayacağı bu raporları, ilgili kanunlar ve bu yönetmelikte belirlenen usul ve esaslar çerçevesinde Türkiye Büyük Millet Meclisine sunar ve/veya ilgili kamu idaresine gönderir. (3) Sayıştay, denetim önerilerinin denetlenen idarelerce ne ölçüde uygulandığını değerlendirmek için izleme yapar.

Sayıştay tarafından hazırlanacak raporlar şunlardır: a) Denetim raporu. b) Dış denetim genel değerlendirme raporu. c) Faaliyet genel değerlendirme raporu. ç) Mali istatistikleri değerlendirme raporu. d) Genel uygunluk bildirimi. e) Kamu iktisadi teşebbüsü yıllık denetim raporu. f) Kamu iktisadi teşebbüsleri genel raporu. g) Yargılamaya esas rapor. ğ) Diğer raporlar. (2) Sayıştay, denetim ve inceleme faaliyetleri sonucunda hazırlayacağı bu raporları, ilgili kanunlar ve bu yönetmelikte belirlenen usul ve esaslar çerçevesinde Türkiye Büyük Millet Meclisine sunar ve/veya ilgili kamu idaresine gönderir. (3) Sayıştay, denetim önerilerinin denetlenen idarelerce ne ölçüde uygulandığını değerlendirmek için izleme yapar.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

>")