Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2000 – 2013 YILLARI ARASINDAKİ BÜTÇE AÇIKLARI

BÜTÇE POLİTİKASI 2000 – 2013 YILLARI ARASINDAKİ BÜTÇE AÇIKLARI YAĞMUR ÖDEMİŞLİ

2

BÜTÇE AÇIĞI Konsolide Bütçe Harcamalarının Konsolide Bütçe Gelirlerinden fazla olması halinde ortaya çıkan eşitsizliğe bütçe açığı denmektedir. Bütçe açıkları bütçe dönemi içinde ortaya çıkan beklenmeyen harcama artışlarından kaynaklanabileceği gibi bütçeler dönem başında da açıkla başlamış olabilir. Bütçe açığı bütçe dengesinin negatif olması durumudur Açık bütçe politikası uygulaması 1950'li yıllarda tüm dünyada yaygınlaşmıştır

3

BÜTÇE AÇIĞININ FİNANSMANI

Bütçe açığının finansmanından Hazine Müsteşarlığı sorumludur. Bütçe açığı İç Borçlanma ve Dış Borçlanma yoluyla finanse edilir. İÇ BORÇLANMA DIŞ BORÇLANMA İç Borçlanma iki ana başlıkta toplanır; Kısa Vadeli İç Borçlanma ve Uzun Vadeli İç Borçlanma. Dış Borçlanma Tahvil Cinsinden olmaktadır

4

TÜRKİYE DE BÜTÇE AÇIKLARININ NEDENLERİ

Devletin Yapısı ve Faaliyet Alanının Genişlemesi Kamu Harcamalarının Kamu Gelirlerinden Daha Yüksek Nispette Artması Malî Disiplinsizlik Kamu Bürokrasisi Kayıt Dışı Ekonomi Sübvansiyonlar Savurganlık ve Yolsuzluklar

5

TÜRKİYE’NİN 82 YILLIK TARİHİNİN 59 YILINDA BÜTÇE AÇIĞI VERİLDİ

TÜRKİYE’NİN 82 YILLIK TARİHİNİN 59 YILINDA BÜTÇE AÇIĞI VERİLDİ YILLARI ARASINDAKİ DÖNEMDE BÜTÇE AÇIKLARININ TOPLAMI 233 MİLYAR DOLARA ULAŞIRKEN, TÜRKİYE SADECE SON 10 YILDA MİLYAR DOLAR BÜTÇE AÇIĞI VERDİ.

6

TÜRKİYE’DE 2000 Lİ YILLARDAKİ BÜTÇE AÇIKLARI

1929 Ekonomik buhranının ardından Klasik iktisadi görüşe alternatif olarak sahneye çıkan ve uzun yıllar ekonomilere damgasını vuran Keynesyen Akım denk bütçe kavramının vazgeçilemez olmadığını savunarak “Açık Bütçe” politikasının önemini vurgulamıştır. Bütçe açıklarında meydana gelen artış, artan kamu harcamalarının vergiler yerine borçlanma ile karşılanması durumunda ortaya çıkmaktadır. Bu bağlamda artan bütçe açıkları, artan kamu borçları demek olur ki, ekonomik istikrarsızlıkların, mesela enflasyonun önemli kaynaklarından birini teşkil etmektedir

7

ARASI BÜTÇE AÇIĞI

8

2000 YILI BÜTÇE AÇIĞI 1999 yılında artan harcamalara yönelik finansman yetersizliği bütçe açığını daha da hızlı arttırmış, borçlanma ihtiyacını körüklemiştir. Artan borçlanma ve bütçe açıklarının yol açtığı malî dengesizliği ve finansman sorunu ile mücadele etmek amacıyla IMF den destek istenmiş ve 9 Aralık 1999 tarihinde (17. Stand-by anlaşması) “Döviz Kuruna Dayalı Enflasyon İle Mücadele Programı” adı altında bir istikrar programı yürürlüğe konmuştur. Programın amacı büyük ölçüde malî disiplinin sağlanması doğrultusunda olmuştur. Bu amaçla harcamaların azaltılmasına ağırlık verilmiştir Bu yolla bütçe açıklarının GSMH içindeki payı % -11,7 iken, 2000 yılında % -10,6’ya düşmüştür.

Döviz Kuruna Dayalı Enflasyon İle Mücadele Programı adı altında bir istikrar programı yürürlüğe konmuştur. Programın amacı büyük ölçüde malî disiplinin sağlanması doğrultusunda olmuştur. Bu amaçla harcamaların azaltılmasına ağırlık verilmiştir. Bu yolla bütçe açıklarının GSMH içindeki payı % -11,7 iken, 2000 yılında % -10,6’ya düşmüştür.")

9

2000 YILI BÜTÇE AÇIĞI YIL HARCAMA/GSMH GELİR/GSMH BÜTÇE AÇIĞI % 2000 37,1 26,9 -10.93 Ancak uygulanan bu istikrar programından sapmalar yurt içi dengeleri olumsuz etkilemiş ve Kasım 2000 itibariyle yeni bir kriz meydana gelmiştir. Bu krizin temelinde istikrar programına uygun olarak faizlerin uzun süre suni şekilde düşük seviyede tutulması ve ödemeler dengesinin hızla açık vermesi yatmaktadır. Bu program reel sektörün rekabet gücünü arttıramamış, TL’nin aşırı değerlenmesine yol açmış, düşen faiz oranlarının tüketim eğilimini arttırması sonucu yıllardır devam eden ekonomik problemler derinleşmiştir.

10

2000 KASIM KRİZİ Bir ülkedeki ekonomik olumsuzlukların en önemli göstergesi, o ülkenin ürettiğinden çok tüketmesidir. Üretim ve tüketimdeki bu negatif denge, dış ticaret açıklarını artırmakta ve dolayısıyla negatif tasarruflar artmaktadır. Bu durumda, ülke daha çok dış borçlanma gereği duymaktadır. Yakın geçmişte özelleştirilmiş olan Etibank, batma durumuna geldiğinden 2000 Ekim ayı sonunda TMSF bünyesine alındı. Etibank’ın batma noktasına gelmiş olduğunun duyulması bir başka banka Demirbank’ın zor durumdaki bankalar listesine girmesine sebep oldu. Para Yatırım Bankasının da likidite sorunu yaşaması ile birlikte, Kasım 2000’de ekonomik kriz ortaya çıkmış oldu. İthalatın hızla artması sonucunda dış açık kaygı verici boyutlarda büyümeye başladı. Bu gelişmeler aktiflerinin önemli bir bölümü Hazine kağıtlarından oluşan bankaların likidite talebini arttırınca Kasım 2000 sonunda likidite sıkışıklığı had safhaya ulaştı.

11

2001 YILI BÜTÇE AÇIĞI Cari işlemler açığının hızla artması, yapısal reformlar, özellikle özelleştirme konusunda yeterli başarı düzenlemelerinin yapılamaması, kamu bankalarına ilişkin düzenlemelerde yaşanan sorunlar, politik belirsizlikler, Kasım 2000 krizini önlenmesine ilişkin tüm çabalara rağmen ekonomide ve bütçe açıklarında tam bir düzelmenin gerçekleşmesine yol açamamıştır. Hatta finansal piyasalardaki riskler Şubat 2001’de yeni bir krizin yaşanmasına yol açmıştır. Şubat 2001 krizinin en önemli, nedenlerinden biri, hazinenin kamu borcunu uzun süre kamu bankalarına ödememesi, dolayısıyla kamu bankalarının da özel bankalara karşı yükümlülüklerini yerine getirememeleridir . Dış borç stokunun ve ödemeler bilançosu açıklarının çok yüksek olması da Şubat 2001 krizini tetikleyen diğer faktörlerdir.

12

2001 KRİZİ 2001 Türkiye ekonomik krizi, Kara Çarşamba olarak da bilinen, Türkiye Cumhuriyeti tarihinin en büyük ekonomik krizidir Türkiye, 1990'lı yıllarda çok yüksek enflasyonla boğuşmuş bir ülkeydi. 1990'lı yılların krizlere zemin hazırlayan özelliği kamu açıklarının Merkez Bankası kaynaklarıyla finanse edilmesi ve batık bankaların sorumluluklarının devlete yüklenmesinin yanında bu dönemdeki siyasi karar alıcıların ülkenin mali durumunu düzeltecek reform ve iyileştirmeleri yapmamasıdır.

13

2001 krizinin çözümü Mayıs 2001'de Kemal Derviş'in açıkladığı "Güçlü Ekonomiye Geçiş Programı", IMF ile imzalanmış stand-by düzenlemesiyle ve Dünya Bankası kredileriyle desteklenmiş ve üretimdeki düşüşün denetim altına alınmasında etkili olmuştur. Derviş kanunu özelleştirmenin teşviki ve rekabetin arttırılması ile ilgiliydi. IMF, Dünya Bankası ve Derviş planı neticesinde ülkede orta vadede ekonomik istikrarın yakalanabileceği inancı ortaya çıktı. Güçlü Ekonomiye Geçiş programı sayesinde 2001 yılının ilk altı ayında ihracat %13 arttı, turizm gelirlerinde gözle görülür bir iyileşme meydana geldi, dış ticaret açığında ve cari açıkta azalmalar oldu.

14

2002 YILI BÜTÇE AÇIĞI 2002 yılında bütçe açığının milli gelirin 9,6’sı oranında olması hedeflenmiştir. Yıl içinde bu hedefe ulaşılması mümkün olmamıştır. Yayınlanan bütçe verilerine göre bütçe açığı milli gelirin %14,3’ü seviyesinde görünmektedir. Ancak, kayıt dışı bütçe işlemlerinin dikkate alınması sonucunda 2002 yılında bütçe açığının gerçekte milli gelirin %23,7’si oranında olduğu tespit edilmiştir. 2002 yılında hükümet ekonomide yaşanan istikrarsızlığın iyileştirilmesine yönelik olarak Acil Eylem Planı (AEP) adıyla ekonomik önlemler paketi düzenlemiştir. AEP vergi ve harcama reformları (bütçe reformu), özelleştirilmelerin hızlandırılmasını öngörmüştür bütçe açığı bir önceki yıla göre azalmıştır. YIL HARCAMA/GSMH GELİR/GSMH BÜTÇE AÇIĞI % 2002 40,2 25,6 -15.25

adıyla ekonomik önlemler paketi düzenlemiştir. AEP vergi ve harcama reformları (bütçe reformu), özelleştirilmelerin hızlandırılmasını öngörmüştür bütçe açığı bir önceki yıla göre azalmıştır. YIL. HARCAMA/GSMH. GELİR/GSMH. BÜTÇE AÇIĞI % ,2. 25,")

15

2002 YILI BÜTÇE AÇIĞI 2002’li yıllara gelindiğinde ise Sosyal Güvenlik Kuruluşlarının verdiği finansman açıkları için bütçeden aktarılan kaynakların GSMH’ye oranı yüze 3-4’lere ulaşmıştır. Sosyal Güvenlik Kuruluşlarının verdikleri bu açıkların oranı son zamanlarda KKBG’nin üçte birine tekabül etmiştir. Bundan dolayı KKBG’deki bu artışta Sosyal Güvenlik Kuruluşlarının payı önemli hale gelmiştir

16

2003-2005 YILLARI ARASINDA BÜTÇE AÇIKLARI

GEGP’nin uygulanmasıyla bütçe açıkları azalış yönünde bir seyir izlemiştir YIL HARCAMA/GSMH GELİR/GSMH BÜTÇE AÇIĞI % 2003 37,2 26,0 -11.42 2004 32,9 25,8 -7.1 2005 32,4 26,3 -2.1 2005 yılı itibariyle bütçe açığı %67.8 oranında azalması ve Faiz oranlarının hızla düşmesi sunucunda bütçe açığı %2.1oranında gerçekleşmiştir. Bunda 2003 yılında kabul edilen 5018 sayılı bütçe kanunu da etkili olmuştur.

17

2003-2005 YILLARI ARASINDA BÜTÇE AÇIKLARI

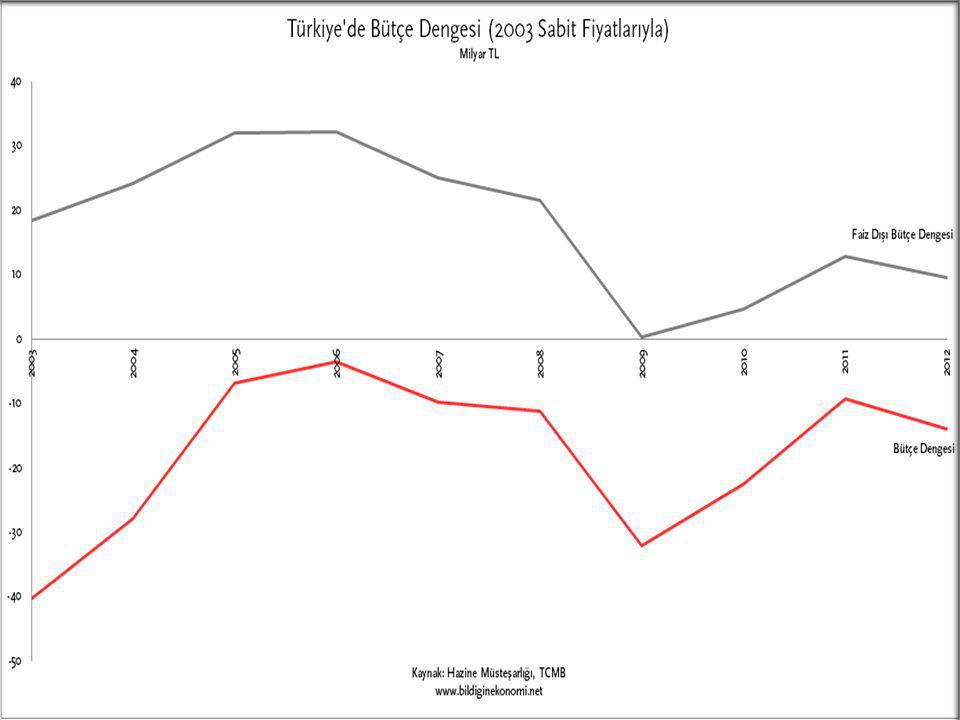

Dış borç yükü olan devletlerin performanslarını incelerken, bütçe dengesine ek olarak Faiz Dışı Denge ’ye de bakarlar .Faiz Dışı Denge, Bütçe Gelirlerinden, Faiz Dışı Giderler ’in çıkarılmasıyla hesaplanır. Eldeki verilere baktığımızda, Türkiye’nin 2003 ten sonra faiz dış fazlası vermekte olduğunu görüyoruz .Bu durum da, devletin son 10 yılı içinde faiz borçlarını ödeyerek birikmiş toplam borcunu eritmekte olduğunu gösteriyor yıllarından sonra sisteme aktif sigortalı girişi sayısının azalmaya başlaması, yapısal nitelikli reformların yapılamaması, bu kuruluşların açıklarını arttıran diğer nedenler olarak sayılabilir

18

MALİ DİSİPLİN Yaşanan 2000 ve 2001 krizleri sonrasında mali disiplini sağlamak adına getirilen tedbirler kamu harcamaları artışı üzerinde bir baskı oluşturmuş ve GSMH artış eğilimi göstermiştir. Bütçe gelirlerinin bütçe harcamalarını karşılama oranı 2001 de %64 iken yılında %96 seviyesine kadar çıkmıştır.

20

2005 ÖZELLEŞTİRME 2005’in ana makro ekonomik sorunları aşırı borç yükü, dış ticaret açığı büyümesi, cari açık, sıcak para ve işsizliktir Ancak 2005’te özelleştirmede büyük başarı yakalanmıştır. Telekom, Tüpraş, Erdemir, Uzan’ların Mal/Fabrikaları özelleştirmesi tamamlandı. Özelleştirmelerde çalışanların sosyal hakları dikkate alınmalıdır. Özelleştirmede elde edilen her 10 liranın 7 lirası özelleştirme masraflarına gitmeyip doğru yatırımlara ve borç ödemelerine aktarılmalıdır. Devletin borçlanması azaltılmalıdır.

![]()

21

Maastricht Kriteri 'ne uyan bütçe (2005)

Avrupa Para Birliği üyeliğinin koşullarına Maastricht Kriterleri deniyor. Bunlardan biri, bütçe açığının milli gelire oranının yüzde 3'ün altında olmasıdır. Şu anda Euro bölgesi ülkelerinin çoğu bu koşula uymakta zorlanıyor. Yani bütçe açıkları milli gelirin yüzde 3'ünden daha yüksek seyrediyor. Türkiye'de ise 2005'te bütçe açığının milli gelire oranı yüzde 2 hesaplanıyor. Yukarıda belirttiğim gibi, benim neslimin bile hatırlamakta zorlandığı bir düzeydir. Biz daha çok yüzde 10 ve üstü oranlara alışığız. Tarihi bir gelişmedir.

22

2006 YILI BÜTÇE AÇIĞI GİDERLER

GELİRLER bütçe giderleri 175,3 milyar TL, faiz hariç giderler 129,4 milyar TL, faiz giderleri 45,9 milyar TL bütçe gelirleri 171,3 milyar TL, vergi gelirleri 137,5 milyar TL, faiz dışı fazla41,9 milyar TL 2006 yılbaşında bütçe açığı hedefi 13,9 milyar TL idi, gerçekleşme ise bunun çok altında 3,9 milyar TL oldu yılın en düşük bütçe açığı olmuştur yılı sonu itibariyle bütçe açığının gayri safi milli hasılaya oranı %0.8 lere düştüğü kaydedilmiştir. TARTIŞMALI YIL 5018 sayılı kanun uyarınca 2006 yılı itibariyle konsolide bütçe uygulaması terkedilerek uluslararası standartlara uygun daha geniş kapsamlı olan merkezi bütçe uygulamasına geçilmiştir yıllarını kapsayan ORTA VADELİ PROGRAM VE ORTA VADELİ MALİ PLAN hazırlanmıştır .Bu da çok yıllı bütçelemeye geçişin ilk örneği olmuştur.

23

2006 yılında bütçe açığının düşmesinin sonuçları

Eğitim ve sağlık hizmetlerine daha fazla kaynak ayırabildi. Yatırımlara ayrılan kaynağı artırabildik. Tarımsal desteklemelerde artış oranı yüzde 155'e ulaştı Mali disiplin sayesinde faiz giderlerinin GSMH'ya oranının hızlı bir şekilde düşürüldü

24

9.PLANLI KALKINMA DÖNEMİ (2007-2013)

5018 sayılı kanun uygulanarak kamu kaynaklarının etkin kullanımı öngörülmüştür. Kamu harcamalarının etkin kullanımı açısından sosyal güvenlik,tarım,sağlık vb harcamalara önem verilmiştir Kamu açıklarının içinde önemli bir yere sahip olan sosyal güvenlik açıklarının sosyal güvenlik reformu ile azaltılması amaçlanmıştır. Ancak 2007 yılında dünya çapında bir küresel kriz başlamıştır.

25

2007 YILI BÜTÇE AÇIĞI 2007 yılı seçim yılı olmuştur.Bütçe açığı her ne kadar beklenenin altında da gerçekleşse 2006 yılındaki başarıyı elde edememiştir. Bu farkta 2006 yılında özelleştirilen Telekom un nakit girişi de etkili olmuştur. YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI% 2007 13,708 %1,6

26

2008 YILI BÜTÇE AÇIĞI 2008 yılı bütçe açığı 17.9 milyar TL (%2.5) olarak tahmin edilmiştir.Ancak gerçekleşme biraz daha iyimser olmuştur. Bu oran AB kriterlerine uygun olsa da ülkemiz hala bir açıklar ülkesi olarak görülmektedir. 2008 de bütçe gelirlerinde ki artışı sağlamak adına vergi zamları da kaçınılmaz olmuştur. YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI(%) 2008 17.432 1.8

")

27

2009 YILI BÜTÇE AÇIĞI 2007 ve 2008 yıllarında bütçe açıklarının GSYİH’ye oranları sırasıyla %1,6 ve %1,8 olarak gerçekleşmiştir yılına gelindiğinde küresel ekonomik krizinde etkisiyle bütçe açığının GSYİH’ ye oranı %5,5 olarak gerçekleşmiştir Maastricht Antlaşması’na göre, bir ülkenin bütçe açığının GSYİH’ye oranı %3’ü geçmemelidir. Türkiye 2009 yılında mali açık kriterini sağlayamamıştır. YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI % 2009 52.761 %5.5

28

2010 YILI BÜTÇE AÇIĞI 2010 yılı krizden çıkış yılı olarak açıklanmıştır. 2010 yılında mali kural uygulamasına geçilmiştir. Bu kural ile bütçe açıklarının sürdürülebilir bir borç yapısı ile uyumlu bir düzeyde gerçekleşmesi hedeflenmiş. 2010 yılında 82 anayasası bazı maddeleri değişikliğe uğramıştır.(12 eylül 2010 referandumu) Tüm bu yeni uygulamalar sonucunda açık 2009 a oranla %25 azalmıştır. YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI% 2010 40.81 %3.6

Tüm bu yeni uygulamalar sonucunda açık 2009 a oranla %25 azalmıştır. YIL. HARCAMALAR. GELİRLER. BÜTÇE AÇIĞI. BÜTÇE AÇIĞI% %3.6.")

29

2011 YILI BÜTÇE AÇIĞI 2010 yılında 40.8 milyar olan bütçe açığının, 2011 yılında yüzde 56.5 azalarak 17.8 milyar TL’ye gerilediği gözlemlenmiştir. Vergi geliri hedefi 2011 de, başlangıç hedefine göre yüzde 109’un üzerinde gerçekleşti. Bütçe gelirlerimiz yüzde 16.4 arttı. Bunda vergi borçlarının yeniden yapılandırmasının etkisi büyük oldu. Vergi gelirleri tahsilatında yüzde 20.5'lik artış söz konusu. 2011 yılındaki Van depreminde ki yaraların sarılması için yaklaşık 11.1 milyar lira kaynak aktarıldı. Bunları dikkate alınca bütçe açığı/GSYH oranı oran % 1.4 2011 yılı bütçe verilerinin yarattığı iyimserlikle Borsa 2.4 prim yaptı YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI% 2011 17.800 1.4

30

2012 YILI BÜTÇE AÇIĞI Türk ekonomisinde ikiz açık sorunu vardır. İkiz açık, bilindiği gibi hem bütçe açığının hem de cari açığın aynı anda olması anlamına gelmektedir. Eğer bu açıklar birbirini dengeleyecek şeklide gidiyorsa, yani biri artarken, diğeri azalıyorsa pek fazla sorun yoktur. Ancak, her ikisi de artıyorsa, ciddi problemler var demektir. Çünkü, her ikisinin artması durumunda hem iç hem de dış finansman ihtiyacı artar. Bugün Yunanistan’ın içinde bulunduğu durumun en önemli nedeni budur. 2012 yılında cari açığımız azalırken bütçe açığımızda artış gözlemlenmiştir.

31

2012 YILI BÜTÇE AÇIĞI Vergi gelirleri tahsilatının, 2012 yılında bir önceki yıla göre yüzde 9,8 oranında arttığını ve enflasyonla karşılaştırıldığında bunun çok önemli reel bir artış olduğunu söyleyebiliriz. 2012 de bütçe açığı 2011 yılsonuna göre %62 artarak milyar TL’ye ulaşmıştır YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI % 2012 33.500 %2.3

32

2013 YILI BÜTÇE AÇIĞI 2013 yılında bütçe gelirleri diğer yıllara oranla oldukça artmıştır. 2013 yılında yapılan harcamaların çok büyük bir kısmı da eğitim için olmuştur 2013 için sene başında 33,9 milyar TL (GSYH’nin %2,2’si) olması öngörülen merkezi bütçe açığı 18,4 milyar TL olarak gerçekleşmiştir. Gelirler tarafında hedef aşımları “bir kereye mahsus” kaynaklardan sağlandı. BOTAŞ ve TEDAŞ gibi bazı KİT’lerin geçmiş yıllar vergi borçlarını 2013 yılı içinde gerçekleştirmelerinden kaynaklandı Vergi-dışı gelir tarafında ise öncelikle Halkbank’ın yılı sonundaki halka arz gelirinin 2013 yılında mahsuplaştırılmasının katkısıyla elde edilen özelleştirme gelirleri vardır. YIL HARCAMALAR GELİRLER BÜTÇE AÇIĞI BÜTÇE AÇIĞI% 2013 407,9 389,4 18,4 %2,2

olması öngörülen merkezi bütçe açığı 18,4 milyar TL olarak gerçekleşmiştir. Gelirler tarafında hedef aşımları bir kereye mahsus kaynaklardan sağlandı. BOTAŞ ve TEDAŞ gibi bazı KİT’lerin geçmiş yıllar vergi borçlarını 2013 yılı içinde gerçekleştirmelerinden kaynaklandı. Vergi-dışı gelir tarafında ise öncelikle Halkbank’ın 2012 yılı sonundaki halka arz gelirinin 2013 yılında mahsuplaştırılmasının katkısıyla elde edilen özelleştirme gelirleri vardır. YIL. HARCAMALAR. GELİRLER. BÜTÇE AÇIĞI. BÜTÇE AÇIĞI% ,9. 389,4. 18,4. %2,2.")

Benzer bir sunumlar

Kaynak: TÜİK.>")

>")

>")