Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

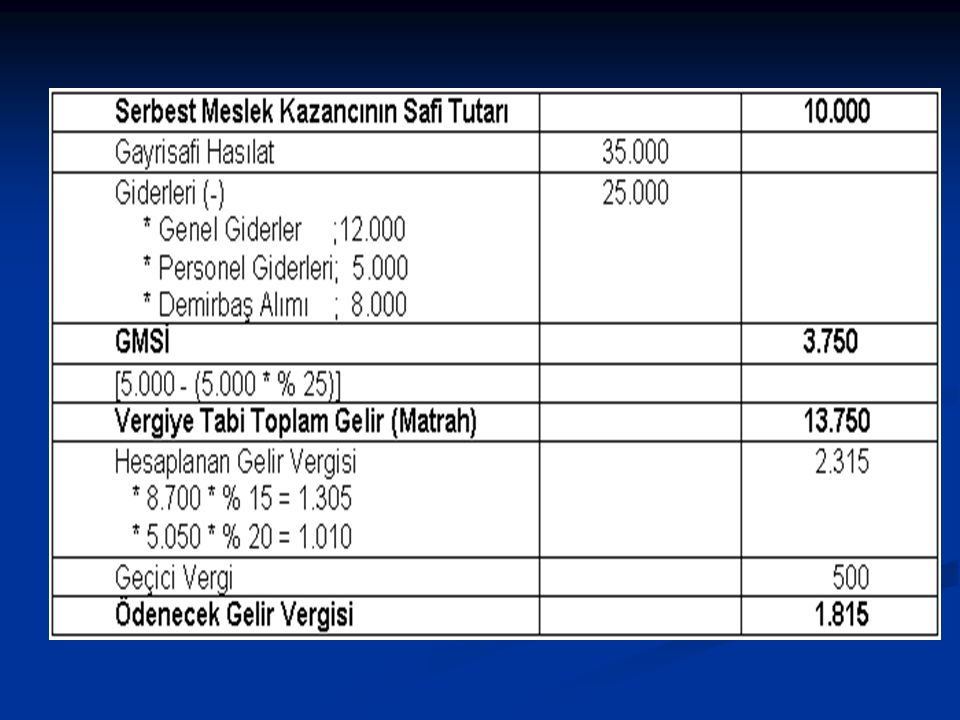

Örnek 1: Mehmet DÖNMEZ, eczacılık faaliyeti ile ilgilenmekte olup DÖNMEZ Eczanesini işletmektedir. Mükellefin 2009 yılına ait ticari kazancı TL’ dir. Mükellef 2009 yılında, Yanlış verdiği ilaç nedeniyle dava açan hastasına TL. tazminat ödemesi, Eczanede satmak üzere TL. tutarında ilaç alımı, Eczacılar Odası tarafından düzenlenen sempozyumlara katılım dolayısıyla kendisine ait TL; bir sempozyuma eşini de götürmesi halinde eşi için TL ilave seyahat ve konaklama masrafı, Çalıştırdığı üç personele yönelik ücret, yemek ve sigorta prim ödemeleri için TL. Çocuk Esirgeme Kurumu’na son kullanma tarihi yaklaşmış TL. değerinde ilaç bağışlanmasına yönelik giderlerde bulunmuştur. Ayrıca mükellef, eşinin kalp rahatsızlığı dolayısıyla sürekli olarak kullanması gereken, yıllık tutarı TL olan ilacı kendi eczanesinden karşılığında para ödemeksizin almaktadır. Bu durumda mükellefin ticari faaliyeti dolayısıyla beyan etmesi gereken matrahı ve ödenecek vergi borcunu hesaplayınız.

2

Çözüm: Ticari Kazanç 160.000 TL

+ K.K. Edilmeyen Giderler TL * Tazminat Ödemesi = TL * Eşinin Aldığı İlaç = TL * Eşinin Seyahat Gid.= TL - K.K. Edilen Giderler TL * Genel Gider = TL * Sempozyum Gideri = TL * Personel Giderleri = TL * Gıda Ban. Bağışı = TL Safi Kazanç (Matrah) TL Hesaplanan Gelir Vergisi TL * % 15 = * % 20 = * % 27 = * % 35 =

TL. Hesaplanan Gelir Vergisi TL * % 15 = * % 20 = * % 27 = * % 35 =")

3

Örnek 2: Bay (A); tarihinde Ankara’da TL ye satın aldığı arsasını, tarihinde TL ye, tarihinde TL ye satın aldığı (X) Anonim şirketi hisse senetlerini de tarihinde TL ye satmıştır. Ayrıca arızi olarak serbest meslek faaliyetinde bulunmuş ve TL tahsil etmiştir.

Anonim şirketi hisse senetlerini de tarihinde TL ye satmıştır. Ayrıca arızi olarak serbest meslek faaliyetinde bulunmuş ve TL tahsil etmiştir.")

4

Çözüm: Bay A; Arsasını 5 yıl dolmadan sattığı için bu satış kazancı değer artış kazancı sayılacaktır. ( –20.000)= TL arsa satış kazancı vardır. Hisse senedini de 1 yıldan önce elden çıkardığı için, satış kazancı değer artış kazancı sayılacaktır. – = TL hisse senedi satış kazancı vardır. Arsa satış kazancı ile hisse senedi satış kazancı toplamı ( )= TL nin TL den fazlası TL olacaktır. Arızi serbest meslek faaliyetinden kazancı TL, TL’lık istisna kapsamında olduğundan beyan edilmeyecek, Diğer Kazanç ve İrat olarak yalnızca TL beyan edilecektir.

= TL arsa satış kazancı vardır. Hisse senedini de 1 yıldan önce elden çıkardığı için, satış kazancı değer artış kazancı sayılacaktır – = TL hisse senedi satış kazancı vardır. Arsa satış kazancı ile hisse senedi satış kazancı toplamı ( )= TL nin TL den fazlası TL olacaktır. Arızi serbest meslek faaliyetinden kazancı TL, TL’lık istisna kapsamında olduğundan beyan edilmeyecek, Diğer Kazanç ve İrat olarak yalnızca TL beyan edilecektir.")

5

Örnek 3: Bay (A) 2009 yılında 6. 000 TL konut kirası, 12

Örnek 3: Bay (A) 2009 yılında TL konut kirası, TL işyeri kirası, TL alacak faizi elde etmiştir. Götürü gider usulünü seçen mükellefin beyan edeceği vergi miktarını hesaplayınız.

2009 yılında TL konut kirası, TL işyeri kirası, TL alacak faizi elde etmiştir. Götürü gider usulünü seçen mükellefin beyan edeceği vergi miktarını hesaplayınız.")

6

Çözüm: Bay A, TL işyeri kirasının %25 götürü gider olarak düştükten sonra kalanı TL dir. 6.000 TL konut kirasının TL istisna düşüldükten sonra kalan TL nin %25 götürü giderden sonra kalanı TL dir. Bu durumda kira gelirleri ile alacak faizi toplamı ( )= TL, beyan sınırını geçtiği için ( )= TL beyan edilecektir.

= TL, beyan sınırını geçtiği için ( )= TL beyan edilecektir.")

7

Örnek 4: Bay (A) 2009 yılında;

(X) işverenden TL, (Y) işverenden TL ücret almıştır. Birkaç dergide yayınlanan makaleleri nedeniyle TL telif ücreti almıştır. Konut olarak kiraya verdiği gayrimenkulünden TL kira geliri tahsil etmiştir. Bir bankadaki mevduatından TL faiz almıştır. tarihinde TL ye satın aldığı Hazine bonosunu yılında TL ye elden çıkarmıştır. Bu durumda mükellef, hangi gelirleri için beyanname vermek durumundadır?

işverenden TL, (Y) işverenden TL ücret almıştır. Birkaç dergide yayınlanan makaleleri nedeniyle TL telif ücreti almıştır. Konut olarak kiraya verdiği gayrimenkulünden TL kira geliri tahsil etmiştir. Bir bankadaki mevduatından TL faiz almıştır tarihinde TL ye satın aldığı Hazine bonosunu yılında TL ye elden çıkarmıştır. Bu durumda mükellef, hangi gelirleri için beyanname vermek durumundadır")

8

Çözüm: Bay (A); Birden sonraki işverenden aldığı ücret TL, GV tarifesinin 2. dilimi olan TL sınırını geçmediği için, toplam ücreti olan TL için beyanname verilmeyecektir. Telif ücreti TL telif kazancı GVK.nun 18. md göre istisna olduğu, Konut kirası TL, GVK.nun 21.md TL olan konut istisnasının altında kaldığı, Hazine bonosu alım satım farkı TL Diğer Kazanç ve İrat, TL istisna sınırı altında kaldığı için beyan edilmeyecek, TL faiz geliri tevkifata tabi tutulduğu için beyanname verilmeyecektir.

9

Örnek 5: Bay A, 2009 yılında TL mevduat faizi, 2009 yılında ihraç edilen hazine bonosunun faizi olarak TL, konut olarak kiraya verilen ancak, kiracı tarafından işyeri amacıyla da kullanılan gayrimenkul kirası TL, iki ayrı işverenden sırasıyla TL ve TL ücret almıştır: Bu durumda mükellef, hangi gelirleri için beyanname vermek durumundadır?

10

Çözüm: Bay (A); Tevkif suretiyle vergilendirilmiş mevduat faizleri beyan edilmeyeceği için TL mevduat faizi beyan edilmeyecektir. TL Hazine bonosu faizi tevkifat yoluyla vergilendirilmiş olmak şartıyla beyan dışı bırakılacaktır. Kiraya verilen gayrimenkul işyeri olarak da kullanıldığı için konut istisnası uygulanmamaktadır. TL olan kira toplamı, beyan sınırını olan TL yi aştığı için TL gayrimenkul sermaye iradı olarak beyan edilecektir. İkinci işverenden alınan TL ücret, TL beyan sınırını geçmediği için beyan edilmeyecektir.

11

Örnek 6: İzmir Büyükşehir Belediye sınırları içinde lokantacılık faaliyetinde bulunan ve işletme hesabı esasına göre defter tutan Murat KARACA’nın 2009 yılı karı TL’dir. Mükellef 2009 yılında TL Bağ-Kur Primi, 4.500 TL geçici vergi ödemiştir. Mükellefin ayrıca tevkif yoluyla vergilendirilmiş brüt TL mevduat faizi ve repo geliri (bu gelirler ticari işletmesine dahil bulunmamaktadır) ile Kayseri’de bulunan ve emlak vergisi değeri TL olan apartman dairesinden (meskenden) TL kira geliri bulunmaktadır. (Mesken kira gelirinde götürü gider yöntemi seçilmiştir.) Bu durumda mükellefin matrahını ve ödemesi gereken vergi borcunu hesaplayınız.

ile. Kayseri’de bulunan ve emlak vergisi değeri TL olan apartman dairesinden (meskenden) TL kira geliri bulunmaktadır. (Mesken kira gelirinde götürü gider yöntemi seçilmiştir.) Bu durumda mükellefin matrahını ve ödemesi gereken vergi borcunu hesaplayınız.")

12

Çözüm: Mükellef ticari kazancı nedeniyle yıllık beyanname vermek zorunda olup, beyannameye mesken olarak kiraya verdiği gayrimenkulden elde ettiği kira gelirini de dahil edecektir. Ticari, zirai ve mesleki kazancı nedeniyle yıllık beyanname verenler konut kira gelirine ilişkin istisnadan yararlanamayacağı için bu gelire istisna uygulanmayacaktır. Kira gelirinde safi irat hesaplanırken %25 oranındaki götürü gider düşüldükten sonraki kalan tutar beyan edilecektir. GVK Geçici 67. md hükmü uyarınca, mükellefin 2009 yılında elde ettiği tevkif yoluyla vergilendirilmiş bulunan mevduat faizi ve repo geliri beyannameye dahil edilmeyecektir. Mükellefin beyanı aşağıdaki gibi olacaktır:

13

Ticari Kazanç TL Bağ-Kur Primi TL Safi Ticari Kazanç TL GMSİ ( ( x %25)) TL Beyan Edilen Gelirler Toplamı TL ( ) Vergiye Tabi Gelir (Matrah) TL Hesaplanan Gelir Vergisi TL * * % 15 = * * % 20 = * * % 27 = * * % 35 = Mahsup Edilecek Vergiler Toplamı TL (Geçici Vergi TL) Ödenmesi Gereken GV ( – 4.500)…… TL

) TL. Beyan Edilen Gelirler Toplamı TL ( ) Vergiye Tabi Gelir (Matrah) TL. Hesaplanan Gelir Vergisi TL. * * % 15 = * * % 20 = * * % 27 = * 500 * % 35 = 175. Mahsup Edilecek Vergiler Toplamı TL. (Geçici Vergi TL) Ödenmesi Gereken GV ( – 4.500)…… TL.")

14

Örnek 7: Ankara Büyükşehir Belediye sınırları içinde avukatlık yapan Ayten Karar’ın 2009 yılına ilişkin bilgileri aşağıdaki gibidir: Mükellef, serbest meslek faaliyetinden TL gayrisafi hasılat elde etmiştir. Mükellefin bu faaliyetiyle ilgili olarak TL yıllık kira bedeli, TL ısıtma-aydınlatma gideri, yanında çalıştırdığı 2 kişi için TL personel giderleri, servis masa ve koltuklarının değişimi dolayısıyla TL masrafta bulunmuştur. Mükellefe yapılan serbest meslek kazancı ödemelerinden yıl içinde TL GV tevkifatı yapılmış, 200 TL fon payı kesilmiştir. Yıl içinde ödenen geçici vergi toplamı 500 TL’dir. Mükellefin ayrıca tevkif yoluyla vergilendirilmiş, brüt TL mevduat faizi ve repo geliri ile Ankara’da bulunan ve emlak vergisi değeri TL olan apartman dairesinden (meskenden) elde ettiği TL kira geliri bulunmaktadır (Mesken kira gelirinde götürü gider yöntemi seçilmiştir).

elde ettiği TL kira geliri bulunmaktadır (Mesken kira gelirinde götürü gider yöntemi seçilmiştir).")

15

Çözüm: Mükellef Ayten Karar, serbest meslek kazancı nedeniyle mutlaka yıllık beyanname vermek zorunda olup bu beyannameye mesken olarak kiraya verdiği gayrimenkulden elde ettiği kira gelirini de dahil edecektir. Diğer taraftan ticari, zirai veya mesleki kazancı nedeniyle yıllık beyanname verenler konut kira gelirlerine ilişkin istisnadan yararlanamayacağından bu gelire istisna uygulanmayacaktır. Kira gelirinde safi irat hesaplanırken %25 oranındaki götürü gider düşüldükten sonra kalan tutar beyan edilecektir.

16

Mükellefin 2009 yılında elde ettiği mevduat faizi ve repo geliri tevkif yoluyla vergilendirildiği için tutarı ne olursa olsun beyan edilmeyeceği gibi diğer gelirleri nedeniyle verilecek beyannameye dahil edilmeyecektir. Fon payı uygulaması tarihinden itibaren yürürlükten kaldırıldığından, hesaplanan gelir vergisi üzerinden fon payı hesaplanmayacak olup, yıl içinde yapılan fon payı kesintisinin mahsubu ve iadesi yapılmayacaktır. Bu durumda mükellef Ayten Karar’ın gelir vergisi beyanı aşağıdaki gibi olacaktır:

18

Örnek 8: İngilizce mütercimi olan Derya ÇETİN, kira ile tutmuş olduğu üç odalı bir dairenin, bir odasında mesleki faaliyetini sürdürmekte, diğer odalarını ise konut ihtiyacını karşılamak için kullanmaktadır. Mükellef, 2009 yılı için toplam TL. kira, toplam TL ısıtma-aydınlatma gideri, TL. su gideri, 500 TL trafik cezası ile abonesi olduğu “Learning/Teaching Grammar: Discover Techniques” ve çeşitli mesleki dergiler için yıllık TL ödemede bulunmuştur. Söz konusu dönem için mükellef, serbest meslek faaliyeti dolayısıyla TL gelir etmiştir. Bunun yanı sıra mükellef, bir İngilizce kursuna bağlı olarak çalışmakta olup, bu emek arzı karşılığı yıllık TL gelir elde etmektedir. Mükellef, X Adi Komandit Şirketi’nde komanditer ortak sıfatıyla sahip olduğu hissesi dolayısıyla TL kar payı elde etmiştir. Mükellefin elde ettiği gelir türlerini belirtiniz, vergiye konu olacak safi kazancını hesaplayarak, beyanname verme durumunu açıklayınız.

19

Çözüm: 2009 Yılı SMK - K.K. Edilen Giderler (18.000) * Genel Gider ; - Kira ; - Isıt&Ayd.; 4.500 - Su gideri ; 500 * Mesleki Yayın ; + K.K. Edilmeyen Giderler * Trafik Cezası ; Safi Serbest Meslek Kazancı TL Hesaplanan Gelir Vergisi TL * % 15 = * % 20 = * % 27 =

20

SMK dolayısıyla 32.500 TL beyan edilmesi gerekmektedir.

Bir İngilizce kursundan sağladığı TL ücret geliri tevkifata tabi tutulduğu için nihai vergileme gerçekleşmiş olur, beyanname vermesine gerek yoktur. Komanditer ortak sıfatıyla elde ettiği kar payı MSİ kapsamında vergilendirilir ve tutarı ne olursa olsun beyannameye konu olur.

21

Örnek 9: Gerçek kişi Bayan E’nin 2009 yılında elde ettiği brüt kira gelirleri, bu gelirler üzerinden ilgili kişi veya kurumlarca yapılan stopaj tutarları ve elde ettiği net gelirler aşağıdaki gibidir. Mükellef, önceki yıla ait beyannamesinde götürü gider yöntemini seçmiştir.

22

Konut Kira Geliri İstisna tutarı İstisna sonrası Konut Kira Geliri (1) 7.400 Brüt İşyeri Kira Geliri (2) Toplam GMSİ (1+2) > Toplam GMSİ Beyan Sınırını aştığı için beyannameye dahil edilecektir. Toplam GMSİ Götürü Gider % Beyana Tabi GMSİ (Matrah) Hesaplanan GV 8.700 * % 15 = 8.850 * % 20 = Mahsup Edilecek Vergiler (-) Ödenecek GV İade Alınacak GV

Toplam GMSİ (1+2) > Toplam GMSİ Beyan Sınırını aştığı için beyannameye dahil edilecektir. Toplam GMSİ Götürü Gider % Beyana Tabi GMSİ (Matrah) Hesaplanan GV * % 15 = * % 20 = Mahsup Edilecek Vergiler (-) Ödenecek GV --- İade Alınacak GV 125.")

23

Örnek 10: Mükellef, 2009 yılı ticari faaliyeti dolayısıyla 200

Örnek 10: Mükellef, 2009 yılı ticari faaliyeti dolayısıyla TL safi kazanç elde etmiştir. Mükellef aşağıdaki giderlere de katlanmıştır: Kendisi ve eşi için yıllık TL hayat sigortası, Vergi muafiyeti kapsamında yer alan huzurevine yıllık TL bağış, Öğrenci yurdu inşası için TL bağış, Yeni teknoloji geliştirmek amacıyla TL tutarında AR-GE harcaması, Kurumlar Vergisi mükellefi olan bir hastanede eşi ve kendisine için TL tutarında check-up. 2005 yılından kalan TL zarar mahsubu yapmıştır. Ayrıca dönem içinde TL tutarında geçici vergi ödemiştir. Bu veriler doğrultusunda, mükellefin yıllık beyanname ile bildireceği gelir ne kadardır?

24

Çözüm: 2009 Yılı Safi Ticari Kazancı TL - Sigorta Primi ( * % 10 = ) TL - Huzurevi Bağışı ( * % 5 = ) TL - Yurt İnşası Bağışı TL - AR-GE İndirimi TL - Sağlık Harcamaları ( * % 10 = ) TL yılı Zarar Mahsubu TL 2009 Yılı Beyan Edilecek Gelir TL Hesaplanan Gelir Vergisi TL * % 15 = * % 20 = * % 27 = * % 35 = Geçici Vergi TL Ödenecek GV TL

TL. - Yurt İnşası Bağışı TL. - AR-GE İndirimi TL. - Sağlık Harcamaları ( * % 10 = ) TL yılı Zarar Mahsubu TL Yılı Beyan Edilecek Gelir TL. Hesaplanan Gelir Vergisi TL * % 15 = * % 20 = * % 27 = * % 35 = Geçici Vergi TL. Ödenecek GV TL.")

Benzer bir sunumlar