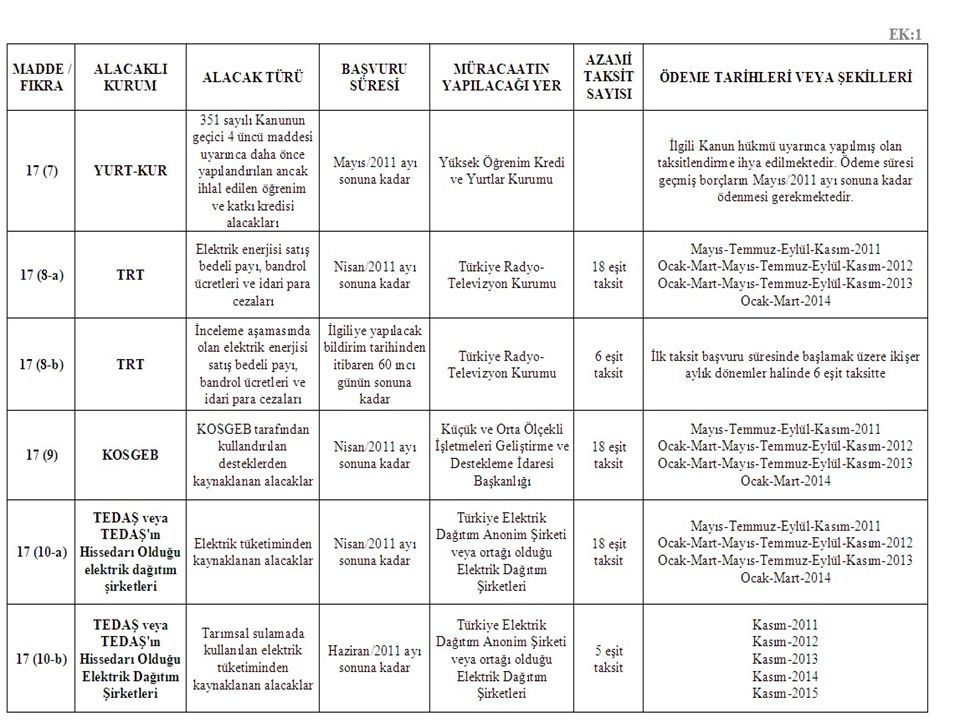

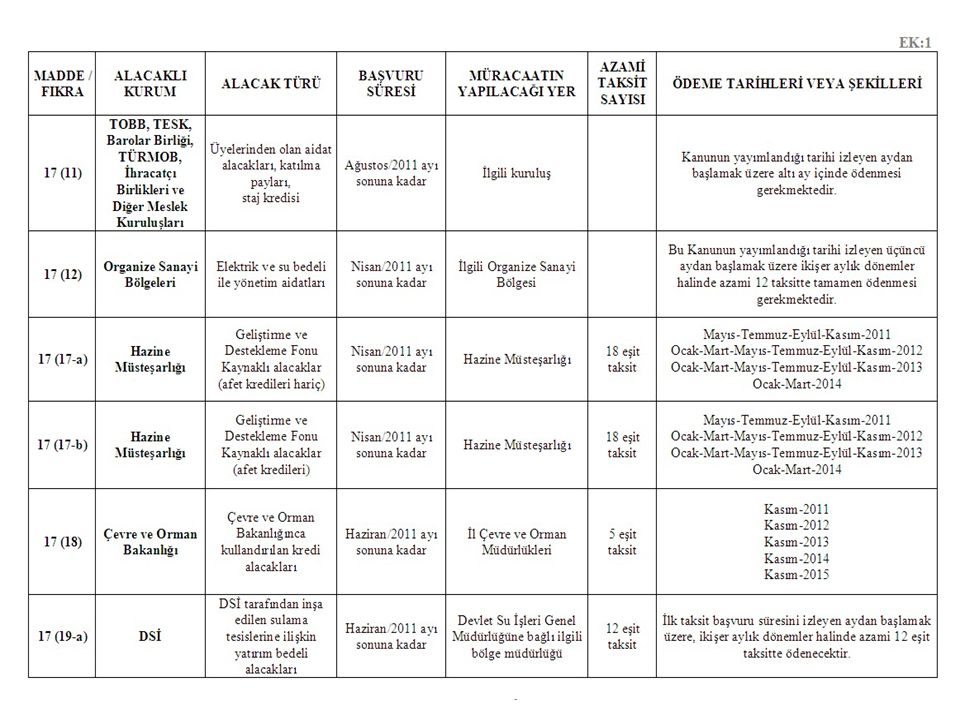

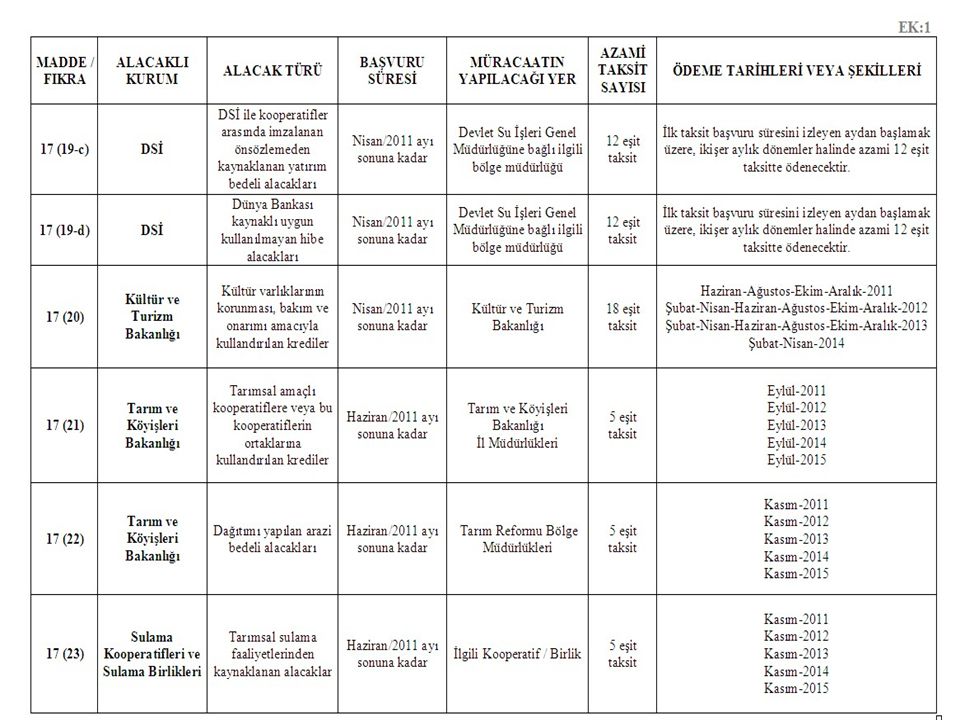

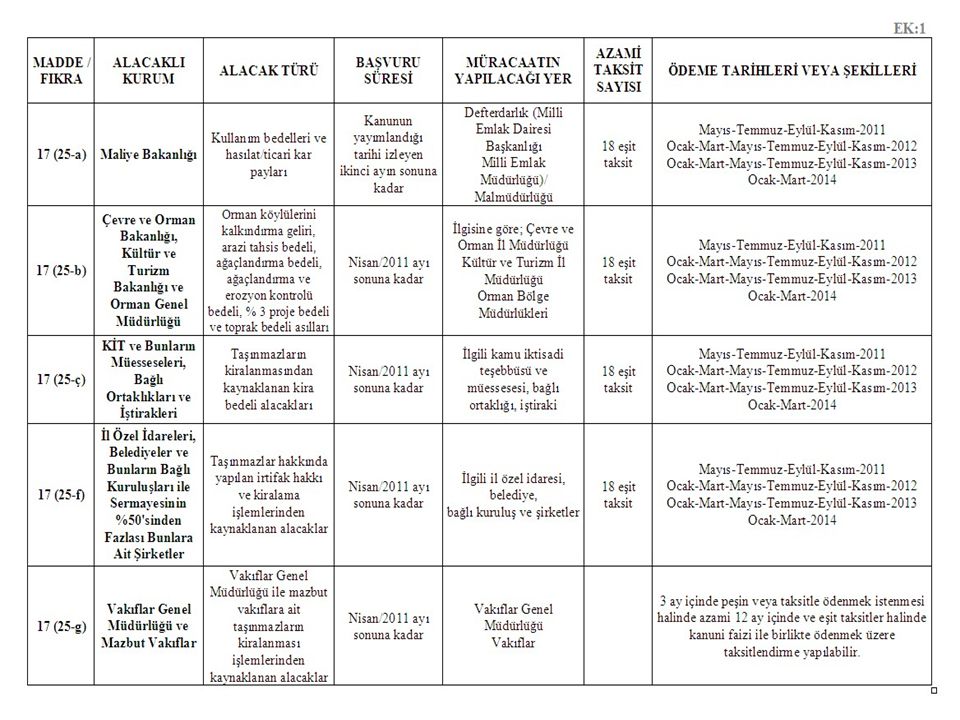

Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ORMAN GENEL MÜDÜRLÜĞÜ İdari ve Mali İşler Dairesi Başkanlığı

DÖNER SERMAYELİ İŞLETMELER MUHASEBE YETKİLİLERİ HİZMETİÇİ EĞİTİM SEMİNERİ

2

MERKEZİ YÖNETİM HARCAMA BELGELERİ YÖNETMELİĞİ

SEMİNER NOTLARI Kütahya Orman Bölge Müdürlüğü İdari ve Mali İşler Şube Müdürlüğü

3

MERKEZİ YÖNETİM HARCAMA BELGELERİ YÖNETMELİĞİ

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU MADDE 33. (Ek son fıkra: 22/12/ /10 md.) Giderin çeşidine göre aranacak gerçekleştirme belgelerinin şekil ve türleri; kamu borç yönetimine ilişkin olanlarda Hazine Müsteşarlığının uygun görüşünün alınması kaydıyla, merkezî yönetim kapsamındaki kamu idareleri için Maliye Bakanlığınca, mahallî idareler için İçişleri Bakanlığınca, sosyal güvenlik kurumları için de bağlı veya ilgili oldukları bakanlıklar tarafından, Maliye Bakanlığının uygun görüşü alınmak suretiyle çıkarılacak yönetmeliklerle belirlenir. Kütahya Orman Bölge Müdürlüğü İdari ve Mali İşler Şube Müdürlüğü

Giderin çeşidine göre aranacak gerçekleştirme belgelerinin şekil ve türleri; kamu borç yönetimine ilişkin olanlarda Hazine Müsteşarlığının uygun görüşünün alınması kaydıyla, merkezî yönetim kapsamındaki kamu idareleri için Maliye Bakanlığınca, mahallî idareler için İçişleri Bakanlığınca, sosyal güvenlik kurumları için de bağlı veya ilgili oldukları bakanlıklar tarafından, Maliye Bakanlığının uygun görüşü alınmak suretiyle çıkarılacak yönetmeliklerle belirlenir. Kütahya Orman Bölge Müdürlüğü. İdari ve Mali İşler Şube Müdürlüğü.")

4

Giderlerin ödenmesine ilişkin belgeler

D.S.İ.M.Y. MADDE 25 - (1) İşletme bütçelerinden yapılacak harcamalarda ödeme belgesine bağlanacak kanıtlayıcı belgeler hakkında, 31/12/2005 tarihli ve mükerrer sayılı Resmî Gazete’de yayımlanan Merkezi Yönetim Harcama Belgeleri Yönetmeliği hükümleri uygulanır. 1. Değişiklik: 22/7/2009 tarihli ve sayılı Resmî Gazete’de yayımlanmıştır. 2. MERKEZÎ YÖNETİM HARCAMA BELGELERİ HAKKINDA GENEL TEBLİĞ (SAYI: 2007/1) Tarih ve sayılı Resmi Gazetede yayımlanmıştır.

İşletme bütçelerinden yapılacak harcamalarda ödeme belgesine bağlanacak kanıtlayıcı belgeler hakkında, 31/12/2005 tarihli ve mükerrer sayılı Resmî Gazete’de yayımlanan Merkezi Yönetim Harcama Belgeleri Yönetmeliği hükümleri uygulanır. 1. Değişiklik: 22/7/2009 tarihli ve sayılı Resmî Gazete’de yayımlanmıştır. 2. MERKEZÎ YÖNETİM HARCAMA BELGELERİ HAKKINDA GENEL TEBLİĞ (SAYI: 2007/1) Tarih ve sayılı Resmi Gazetede yayımlanmıştır.")

5

Amaç Madde 1- Bu Yönetmeliğin amacı, merkezî yönetim kapsamındaki kamu idarelerinde malî işlemlerin gerçekleştirilmesi ve muhasebeleştirilmesi kapsamında, harcamalarda ödeme belgesine bağlanacak kanıtlayıcı belgeleri ve bunlardan bu Yönetmelikte düzenlenmesi gerekenlerin şekil ve türlerini belirlemektir Tanımlar Ödeme belgesi : İdarelerce, bütçeden yapılacak kesin ödemeler için düzenlenen Genel Yönetim Muhasebe Yönetmeliği eki 1 örnek numaralı Ödeme Emri Belgesini; ön ödeme suretiyle yapılacak ödemelerde ise anılan Yönetmelik eki 2 örnek numaralı Muhasebe İşlem Fişini, (Ödeme belgeleri harcama yetkililerince belirlenen gerçekleştirme görevlisi tarafından düzenlenir ve ekine giderin çeşidine veya ön ödemenin şekline göre Yönetmelikte belirlenmiş olan gerçekleştirme belgeleri bağlanır.) Kütahya Orman Bölge Müdürlüğü İdari ve Mali İşler Şube Müdürlüğü

Kütahya Orman Bölge Müdürlüğü. İdari ve Mali İşler Şube Müdürlüğü.")

6

Harcama talimatı : Kamu ihale mevzuatına tabi olmayan bir giderin idare adına geçici veya kesin olarak ödenebilmesi için; -Giderin konusunu, -Gerekçesini, -Yapılacak iş veya hizmetin süresini, -Hukuki dayanaklarını, -Tutarını, -Kullanılabilir ödeneğini, -Tertibini, -Gerçekleştirme usulünü -Gerçekleştirmeyle görevli olanlara ilişkin bilgileri gösteren ve harcama yetkilisinin imzasını taşıyan belgedir.

7

İlgili mevzuata göre; -Ödenmesi gereken görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıkları, -Kıdem tazminatı, -Huzur ücreti, -Konferans ücreti, -Kaçak olarak yakalanan eşya, -Uyuşturucu, silah ve mühimmatlar için verilecek ikramiyeler, -Diğer ikramiye ve teşvik primleri ve benzeri ödemelerde Yönetmeliğin 4 üncü maddesinde tanımlanan HARCAMA TALİMATI; ödeme belgesine bağlanır.

8

Gereken hallerde yaklaşık maliyeti, Kullanılabilir ödeneği ve tertibi,

Onay belgesi : İhale usulüyle yapılacak alımlarda, kamu ihale mevzuatında standart form olarak belirlenen ihale onay belgelerini; Doğrudan temin suretiyle veya kamu ihale mevzuatında belirtilen istisnai alımlarda ise Alım konusu işin nev’i, Niteliği, Varsa proje numarası, Miktarı, Gereken hallerde yaklaşık maliyeti, Kullanılabilir ödeneği ve tertibi, Alımda uygulanacak usulü, Avans ve fiyat farkı verilecekse şartlarını gösteren ve harcama yetkilisinin imzasını taşıyan belgeyi, Kütahya Orman Bölge Müdürlüğü İdari ve Mali İşler Şube Müdürlüğü

9

İHALEYİ YAPAN İDARENİN ADI

BELGE TARİH VE SAYISI [ihale yetkilisinin unvanı] MAKAMINA İHALE İLE İLGİLİ BİLGİLER İŞİN ADI İŞİN TÜRÜ VE MİKTARI (FİZİKİ) Yaklaşık Maliyet Kullanılabilir Ödenek Tutarı Yatırım Proje Numarası Bütçe Tertibi (varsa) Avans Verilecekse Şartları İhale Usulü İlanın Şekli ve Adedi Ön Yeterlik / İhale Dokümanı Satış Bedeli Fiyat Farkı Ödenecekse Dayanağı Bakanlar Kurulu Kararı Teklif ve Sözleşme Türü İHALE İLE İLGİLİ DİĞER AÇIKLAMALAR ONAY Yukarıda belirtilen işin yaptırılması için ihaleye çıkılması hususunu onaylarınıza arz ederim ..../..../.... Uygundur İhale Yetkilisi Adı SOYADI Unvanı İmzası : a) Kamu ihale mevzuatı gereğince ihale usulleri uygulanmak suretiyle yapılacak mal ve hizmet alımları ile yapım işlerinde ilgili uygulama yönetmeliklerinin ekinde standart form olarak belirlenen ihale onay belgesi, b) Kamu ihale mevzuatı gereğince doğrudan temin usulüyle yapılacak veya 4734 sayılı Kamu İhale Kanununun 3 üncü maddesinde bu Kanuna tabi olmadığı belirtilen işlerde onay belgesi,

Yaklaşık Maliyet. Kullanılabilir Ödenek Tutarı. Yatırım Proje Numarası. Bütçe Tertibi (varsa) Avans Verilecekse Şartları. İhale Usulü. İlanın Şekli ve Adedi. Ön Yeterlik / İhale Dokümanı Satış Bedeli. Fiyat Farkı Ödenecekse Dayanağı Bakanlar Kurulu Kararı. Teklif ve Sözleşme Türü. İHALE İLE İLGİLİ DİĞER AÇIKLAMALAR. ONAY. Yukarıda belirtilen işin yaptırılması için ihaleye çıkılması hususunu onaylarınıza arz ederim. ..../..../.... Uygundur. İhale Yetkilisi. Adı SOYADI. Unvanı. İmzası. : a) Kamu ihale mevzuatı gereğince ihale usulleri uygulanmak suretiyle yapılacak mal ve hizmet alımları ile yapım işlerinde ilgili uygulama yönetmeliklerinin ekinde standart form olarak belirlenen ihale onay belgesi, b) Kamu ihale mevzuatı gereğince doğrudan temin usulüyle yapılacak veya 4734 sayılı Kamu İhale Kanununun 3 üncü maddesinde bu Kanuna tabi olmadığı belirtilen işlerde onay belgesi,")

10

Fatura: İş, mal veya hizmet alımlarında, işin, malın veya hizmetin özelliğine veya alımın yapıldığı yere göre düzenlenmesi gereken belgelerden; a) Faturayı, b) Fatura yerine geçen belgelerden serbest meslek makbuzu, gider pusulası, müstahsil makbuzu, giriş ve yolcu taşıma biletleri ile Uluslararası Hava Taşıyıcıları Birliği üyesi şirketlerce düzenlenen elektronik yolcu biletlerini, c) Kanunen yukarıdaki belgeleri düzenlemek zorunda olmayanlardan alınan bu Yönetmelik eki 1 örnek numaralı Harcama Pusulasını, d) Kamu kurum ve kuruluşlarınca düzenlenen ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 61 inci maddesi uyarınca düzenlenen muhasebe yetkilisi mutemetlerinin çalışma usul ve esaslarına ilişkin yönetmelikte belirlenen asgari bilgileri taşıyan alındıyı,

Faturayı, b) Fatura yerine geçen belgelerden serbest meslek makbuzu, gider pusulası, müstahsil makbuzu, giriş ve yolcu taşıma biletleri ile Uluslararası Hava Taşıyıcıları Birliği üyesi şirketlerce düzenlenen elektronik yolcu biletlerini, c) Kanunen yukarıdaki belgeleri düzenlemek zorunda olmayanlardan alınan bu Yönetmelik eki 1 örnek numaralı Harcama Pusulasını, d) Kamu kurum ve kuruluşlarınca düzenlenen ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 61 inci maddesi uyarınca düzenlenen muhasebe yetkilisi mutemetlerinin çalışma usul ve esaslarına ilişkin yönetmelikte belirlenen asgari bilgileri taşıyan alındıyı,")

11

Piyasa fiyat araştırması tutanağı: Doğrudan temin usulüyle ihale komisyonu kurulmadan yapılacak alımlarda; alımı yapmakla görevlendirilen kişi veya kişilerce yapılan piyasa fiyat araştırması sonucunda alınan teklifleri, uygun görülen fiyat ile yükleniciyi gösteren ve söz konusu kişi veya kişilerce imzalanan bu Yönetmelik eki 2 örnek numaralı tutanağı, Ödeme belgeleri ve bağlanacak kanıtlayıcı belgeler Madde 5 - Ödeme belgesi en az üç nüsha düzenlenir. İlk iki nüshası, bu Yönetmelikte belirtilen kanıtlayıcı belgelerle birlikte muhasebe birimine verilir. Ödeme belgesinin birinci nüshası ile eki kanıtlayıcı belgeler Sayıştaya gönderilir, ikinci nüshası ise muhasebe biriminde saklanır.

12

a) Kesin ödemelerde; Bütçeden nakden veya mahsuben yapılacak kesin ödemelerde Genel Yönetim Muhasebe Yönetmeliği eki 1 örnek numaralı Ödeme Emri Belgesine harcamanın çeşidine göre Yönetmeliğin ilgili maddelerinde belirtilen belgeler kanıtlayıcı belge olarak bağlanır. b) Ön ödemelerde; 1) Avans veya kredi suretiyle yapılacak ön ödemelerde ; - Harcama talimatı, ihale mevzuatına göre yapılacak alımlarda onay belgesi, - Gereken hallerde kredi izin yazısı; 2) Mevzuatları gereği yüklenicilere verilecek avanslarda; - Avans teminatına ilişkin alındının onaylı örneği, - Gereken hallerde Bakanlığın uygun görüş yazısı veya üst yöneticinin kararı, Genel Yönetim Muhasebe Yönetmeliği eki 2 örnek numaralı Muhasebe İşlem Fişine kanıtlayıcı belge olarak bağlanır.

Ön ödemelerde; 1) Avans veya kredi suretiyle yapılacak ön ödemelerde ; - Harcama talimatı, ihale mevzuatına göre yapılacak alımlarda onay belgesi, - Gereken hallerde kredi izin yazısı; 2) Mevzuatları gereği yüklenicilere verilecek avanslarda; - Avans teminatına ilişkin alındının onaylı örneği, - Gereken hallerde Bakanlığın uygun görüş yazısı veya üst yöneticinin kararı, Genel Yönetim Muhasebe Yönetmeliği eki 2 örnek numaralı Muhasebe İşlem Fişine. kanıtlayıcı belge olarak bağlanır.")

13

Taahhüt dosyasında bulunması gereken belgeler

a) İhale usulüyle yapılacak her türlü mal ve hizmet alımları ile yapım işlerine ilişkin ödemelerde, -İhale onay belgesi, -İhale komisyonu kararı, -Sözleşme, -İlanın yapıldığına ilişkin tutanak, -Kesin teminatın alındığına ilişkin alındının örneği, -Damga vergisinin yatırıldığına ilişkin alındının onaylı örneği veya tahsil edildiğine ilişkin harcama birimince onaylı yazı, -Yapım işlerinde, sözleşmede öngörülmeyen iş artışının zorunlu hale gelmesi ve bu artışın yüklenicisine yaptırılması halinde buna ilişkin onay belgesi ve ek kesin teminata ilişkin belge, -Sözleşmelerin devri halinde devir sözleşmesi, -Süre uzatımı verilmesi halinde, buna ilişkin karar ve onay, -Başbakanlığın veya Bakanların iznine tabi alımlarda izin yazısı, -Malî hizmetler biriminin ön mali kontrolüne tabi olan hallerde, uygun görüş verildiğine yahut verilmediğine ilişkin görüş yazısı.

İhale usulüyle yapılacak her türlü mal ve hizmet alımları ile yapım işlerine ilişkin ödemelerde, -İhale onay belgesi, -İhale komisyonu kararı, -Sözleşme, -İlanın yapıldığına ilişkin tutanak, -Kesin teminatın alındığına ilişkin alındının örneği, -Damga vergisinin yatırıldığına ilişkin alındının onaylı örneği veya tahsil edildiğine ilişkin harcama birimince onaylı yazı, -Yapım işlerinde, sözleşmede öngörülmeyen iş artışının zorunlu hale gelmesi ve bu artışın yüklenicisine yaptırılması halinde buna ilişkin onay belgesi ve ek kesin teminata ilişkin belge, -Sözleşmelerin devri halinde devir sözleşmesi, -Süre uzatımı verilmesi halinde, buna ilişkin karar ve onay, -Başbakanlığın veya Bakanların iznine tabi alımlarda izin yazısı, -Malî hizmetler biriminin ön mali kontrolüne tabi olan hallerde, uygun görüş verildiğine yahut verilmediğine ilişkin görüş yazısı.")

14

b) 4734 sayılı Kamu İhale Kanununun 22 nci maddesinin (d) bendi dışındaki bentlerine göre doğrudan temin usulüyle yapılan alımlarda; -Yönetmelikte belirtilen bilgileri içerecek şekilde düzenlenmiş ve harcama yetkilisi tarafından imzalanmış onay belgesi, -Komisyon kurulmuş ise komisyon kararı, komisyon kurulmadan yapılan alımlarda piyasa fiyat araştırması tutanağı; 22 nci maddenin a, b ve c bentleri kapsamında tek kaynaktan yapılan alımlarda ise kamu ihale mevzuatında bu alımlara ilişkin olarak düzenlenmesi öngörülen standart form, -Yukarıdaki (a) bendinde sayılanlardan düzenlenmesi gereken diğer belgeler Yukarıdaki fıkralarda belirtildiği şekilde hazırlanan taahhüt dosyasının aslı, ödeme belgesinin Sayıştaya gönderilecek nüshasına bağlanır. Taahhüt olunan işin bedelinin bir defadan fazla ödeme belgesi düzenlenmek suretiyle tahakkuk ettirilerek ödenmesinin söz konusu olduğu hallerde, taahhüt dosyasının harcama yetkilisi veya harcama yetkilisinin belirleyeceği görevli tarafından Yönetmeliğin 5 inci maddesine uygun olarak onaylanmış bir nüshası da ayrıca muhasebe birimine gönderilir.

bendinde sayılanlardan düzenlenmesi gereken diğer belgeler. Yukarıdaki fıkralarda belirtildiği şekilde hazırlanan taahhüt dosyasının aslı, ödeme belgesinin Sayıştaya gönderilecek nüshasına bağlanır. Taahhüt olunan işin bedelinin bir defadan fazla ödeme belgesi düzenlenmek suretiyle tahakkuk ettirilerek ödenmesinin söz konusu olduğu hallerde, taahhüt dosyasının harcama yetkilisi veya harcama yetkilisinin belirleyeceği görevli tarafından Yönetmeliğin 5 inci maddesine uygun olarak onaylanmış bir nüshası da ayrıca muhasebe birimine gönderilir.")

15

- Piyasa Fiyat Araştırması Tutanağı,

4734 Sayılı Kamu İhale Kanununun 22 nci maddesinin (d) bendine göre yapılacak alımlar sayılı Kamu İhale Kanununun 22 nci maddesinin (d) bendine göre doğrudan temin usulüyle yaptırılacak mal ve hizmet alımları ile yapım işi bedellerinin ödemelerinde; - Onay Belgesi , - Piyasa Fiyat Araştırması Tutanağı, - Düzenlenmesi gerekli görülmüş ise sözleşme, - Fatura, - Muayene ve kabul komisyonu tutanağı, kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge, -Mal ve malzeme alımlarında, taşınır işlem fişi, ödeme belgesine bağlanır. Mal ve hizmet alım bedelleri ile yapım işi bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde, diğer ödemelerde onay belgesi, piyasa fiyat araştırması tutanağı ve düzenlenmiş ise sözleşme dışındaki belgeler aranır.

bendine göre yapılacak alımlar sayılı Kamu İhale Kanununun 22 nci maddesinin (d) bendine göre doğrudan temin usulüyle yaptırılacak mal ve hizmet alımları ile yapım işi bedellerinin ödemelerinde; - Onay Belgesi , - Piyasa Fiyat Araştırması Tutanağı, - Düzenlenmesi gerekli görülmüş ise sözleşme, - Fatura, - Muayene ve kabul komisyonu tutanağı, kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge, -Mal ve malzeme alımlarında, taşınır işlem fişi, ödeme belgesine bağlanır. Mal ve hizmet alım bedelleri ile yapım işi bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde, diğer ödemelerde onay belgesi, piyasa fiyat araştırması tutanağı ve düzenlenmiş ise sözleşme dışındaki belgeler aranır.")

16

Hakediş raporu Madde 7 –İhale veya doğrudan temin usulüyle yapılacak yapım işleri ile hizmet alımlarında, sözleşme hükümlerine göre yerine getirilen taahhütlerin bedellerinin ödenmesinde aşağıda belirtilen hakediş raporları düzenlenir. a- Yapım İşleri Hakediş Raporu(Örnek:3) b- Hizmet İşleri Hakediş Raporu(Örnek:4) Ödemenin kimlere yapılacağı Madde 8 –Ödeme; gerçek kişilerde alacaklıya veya duruma göre vekiline, velisine, vasisine veya mutemedine; alacaklının ölümü halinde varislere; tüzel kişilerde ise kanuni temsilcilerine veya bunların tayin ettikleri vekillere; kayyım tayinini gerektiren durumlarda kayyıma yapılır.

b- Hizmet İşleri Hakediş Raporu(Örnek:4) Ödemenin kimlere yapılacağı. Madde 8 –Ödeme; gerçek kişilerde alacaklıya veya duruma göre vekiline, velisine, vasisine veya mutemedine; alacaklının ölümü halinde varislere; tüzel kişilerde ise kanuni temsilcilerine veya bunların tayin ettikleri vekillere; kayyım tayinini gerektiren durumlarda kayyıma yapılır.")

17

Harcamanın Çeşidine Göre Aranacak Belgeler

Aylıklar Madde 9 - Aylık ve aylıkla birlikte ödenen hakedişler için Aylık Bordrosu veya Yurtdışı Aylık Bordrosu (Örnek: 8 veya 8/A) ve Personel Bildirimi (Örnek: 9) ile duruma göre ödemenin yapıldığı ilk aya ait ödeme belgesine aşağıda belirtilen belgeler bağlanır. a) İlk atamalarda, atama onayı ve işe başlama yazısı. b) Naklen atamalarda, atama onayı, işe başlama yazısı ve Personel Nakil Bildirimi (Örnek:10 ) c) Terfilerde, terfi onayı d) Görevden uzaklaştırmalarda, yetkili makamın onayı veya yazısı. e) Görevden uzaklaştırılmış olanların göreve iadelerinde, yetkili makamın onayı ve göreve başlama yazısı. f) Görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıklarının ödenmesinde, harcama talimatı. g) Ücretli vekaletlerde, vekalet onayı ve işe başlama yazısı. h) İkinci görev ödemelerinde, ikinci görev onayı ve işe başlama yazısı. ı) Aylıksız izin ve askerlik dönüşü yeniden işe başlamalarda, işe başlama yazısı.

ve Personel Bildirimi (Örnek: 9) ile duruma göre ödemenin yapıldığı ilk aya ait ödeme belgesine aşağıda belirtilen belgeler bağlanır. a) İlk atamalarda, atama onayı ve işe başlama yazısı. b) Naklen atamalarda, atama onayı, işe başlama yazısı ve Personel Nakil Bildirimi (Örnek:10 ) c) Terfilerde, terfi onayı. d) Görevden uzaklaştırmalarda, yetkili makamın onayı veya yazısı. e) Görevden uzaklaştırılmış olanların göreve iadelerinde, yetkili makamın onayı ve göreve başlama yazısı. f) Görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıklarının ödenmesinde, harcama talimatı. g) Ücretli vekaletlerde, vekalet onayı ve işe başlama yazısı. h) İkinci görev ödemelerinde, ikinci görev onayı ve işe başlama yazısı. ı) Aylıksız izin ve askerlik dönüşü yeniden işe başlamalarda, işe başlama yazısı.")

18

Malî yılın ilk ayına ait ödemelerde, personelin kıdem aylığına esas hizmet sürelerini gösteren insan kaynakları birimince onaylı listenin ödeme belgesine bağlanması gerekir. Diğer aylarda ise durumunda değişiklik olanların listesi ödeme belgesine bağlanır. Yönetmelik eki bordro ve benzeri belgeler üzerinde birim amiri için ayrılan bölüm, harcama yetkililerince aksine bir görevlendirme yapılmadığı sürece; 1) Personelin aylık, ücret ve diğer özlük haklarının ödenmesinde, ilgili harcama biriminin insan kaynakları yetkililerince, 2) Diğer giderlerde ise giderle ilgili hizmetin yapıldığından bilgisi olan yetkililerce, imzalanacaktır.

Personelin aylık, ücret ve diğer özlük haklarının ödenmesinde, ilgili harcama biriminin insan kaynakları yetkililerince, 2) Diğer giderlerde ise giderle ilgili hizmetin yapıldığından bilgisi olan yetkililerce, imzalanacaktır.")

19

Zam, tazminat ve benzeri ödemeler

Madde 10 - Kamu görevlilerine mevzuatları gereği yapılacak zam, tazminat ve benzeri ödemelerde aşağıda belirtilen belgeler ödeme belgesine bağlanır. Yabancı dil tazminatı verilebilmesi için, yabancı dil sınav sonuç belgesi; gördükleri öğrenim nedeniyle yabancı dil bilgisinin tespitine gerek görülmeyenlerde ise insan kaynakları biriminin yazısı. 3/11/1980 tarihli ve 2330 sayılı Nakdi Tazminat ve Aylık Bağlanması Hakkında Kanun ve 18/1/1993 tarihli ve sayılı Resmi Gazete’de yayımlanan Nakdi Tazminat ve Aylık Bağlanması Hakkında Yönetmelik uyarınca yaralanma, sakatlanma veya ölüm halinde nakdi tazminat ödenmesinde, yetkili makamlarca onanmış nakdi tazminat komisyon kararı.

20

Yukarıdaki bentlerde sayılanların dışında özel mevzuatları gereğince yapılacak zam, tazminat ve benzeri ödemelerde, ilgili mevzuatında belirtilen yetkili makamın onayı. Yabancı dil sınav sonuç belgesi, onay, yazı ve raporun her malî yılın ilk ödemesine ait ödeme belgesine bağlanması gerekir. Aylıklarla birlikte ödenen tazminatlar Aylık Bordrosunda; aylıklarla ödenmeyen tazminatlar ise özel bordrosunda veya Çeşitli Ödemeler Bordrosunda (Örnek : 13) gösterilir. İş riski, iş güçlüğü, malî sorumluluk tazminatı ve eleman teminindeki güçlük zammı ile özel hizmet tazminatlarına ilişkin ana cetvel ve dağılım listelerinin, mali hizmetler birimince onaylandığı ayı izleyen aya ait ödeme belgesine bağlanması gerekir.

gösterilir. İş riski, iş güçlüğü, malî sorumluluk tazminatı ve eleman teminindeki güçlük zammı ile özel hizmet tazminatlarına ilişkin ana cetvel ve dağılım listelerinin, mali hizmetler birimince onaylandığı ayı izleyen aya ait ödeme belgesine bağlanması gerekir.")

21

Sosyal yardımlar Madde 12- Kamu personeline yapılacak sosyal yardım ödemelerinde, ödemenin çeşidine göre aşağıda belirtilen belgeler aranır. a) Evlenme yardımı: Aile cüzdanının dairesince onaylı örneği veya nüfus kayıt örneği ödeme belgesine bağlanır. b) Aile yardımı : Aylıklarla birlikte ödenen bu yardım, personelin ilk işe girişinde alınacak Aile Yardımı Bildirimine (Örnek : 14 ) dayanılarak ödenir. Bu bildirim, personelin aile yardımından yararlanan eş veya çocuk durumunda meydana gelen değişiklikler ile yer değiştirme suretiyle atama halinde yenilenir. Bildirimler, ödeme belgesinin Sayıştaya gönderilecek nüshasına eklenir. c) Doğum yardımı : Doğum olayının meydana geldiği yeri ve tarihi belirten ilgilinin dilekçesi ödeme belgesine bağlanır.

Evlenme yardımı: Aile cüzdanının dairesince onaylı örneği veya nüfus kayıt örneği ödeme belgesine bağlanır. b) Aile yardımı : Aylıklarla birlikte ödenen bu yardım, personelin ilk işe girişinde alınacak Aile Yardımı Bildirimine (Örnek : 14 ) dayanılarak ödenir. Bu bildirim, personelin aile yardımından yararlanan eş veya çocuk durumunda meydana gelen değişiklikler ile yer değiştirme suretiyle atama halinde yenilenir. Bildirimler, ödeme belgesinin Sayıştaya gönderilecek nüshasına eklenir. c) Doğum yardımı : Doğum olayının meydana geldiği yeri ve tarihi belirten ilgilinin dilekçesi ödeme belgesine bağlanır.")

22

d) Ölüm yardımı : Ölüm olayının meydana geldiği yeri ve tarihi belirten ilgilinin dilekçesi ödeme belgesine bağlanır. Normal süresinde ölü olarak doğan çocuklar için ödenecek ölüm yardımında, buna ilişkin raporun da aranması gerekir. e) Tayın bedeli :22/6/1978 tarihli ve 2155 sayılı Bazı Kamu Personeline Tayın Bedeli Verilmesi Hakkında Kanun uyarınca tayın bedellerinin ödenmesinde, tayın bedelinin ilgili aya ait tutarının tespitini gösteren yazı. f) Giyecek yardımı : Nakden verilmesi gereken giyecek yardımı veya dikiş bedeli ödemelerinde; - İlgili mevzuatında belirtilen yetkili makamın onayı, - Çeşitli Ödemeler Bordrosu (Örnek :13), - Ödemenin miktarını gösteren yetkili makamların kararı, ödeme belgesine bağlanır.

Tayın bedeli :22/6/1978 tarihli ve 2155 sayılı Bazı Kamu Personeline Tayın Bedeli Verilmesi Hakkında Kanun uyarınca tayın bedellerinin ödenmesinde, tayın bedelinin ilgili aya ait tutarının tespitini gösteren yazı. f) Giyecek yardımı : Nakden verilmesi gereken giyecek yardımı veya dikiş bedeli ödemelerinde; - İlgili mevzuatında belirtilen yetkili makamın onayı, - Çeşitli Ödemeler Bordrosu (Örnek :13), - Ödemenin miktarını gösteren yetkili makamların kararı, ödeme belgesine bağlanır.")

23

Ek çalışma karşılıkları

Madde 13 - Ek ders ve fazla çalışma ücretleri ile huzur hakkı ve toplantı ücretleri, konferans ücretleri ve diğer ek çalışma ücretlerinin ödenmesinde, Çeşitli Ödemeler Bordrosu (Örnek : 13) ile birlikte duruma göre aşağıdaki belgeler aranır. Fazla çalışma ücretlerinin ödenmesinde;Saat başına ödenecek fazla çalışma ücretini gösterir onay, - Fazla çalışma yapan personel ile çalışılan gün ve süreleri gösterir çizelge, Ödül ve ikramiyeler Madde 14 – Kamu personeline verilecek ödül ve ikramiyelerin ödenmesinde Çeşitli Ödemeler Bordrosu (Örnek :13) ile birlikte, aşağıda belirtilen belgeler aranır. a) 657 sayılı Devlet Memurları Kanunu hükümleri uyarınca emsallerine göre başarılı görev yapan devlet memurlarına verilecek ödüllerde; Bağlı veya ilgili bakan onayı; ilave olarak birer aylık daha ödül verilmesi gereken hallerde Başbakan onayı, Harcama Talimatı.

ile birlikte duruma göre aşağıdaki belgeler aranır. Fazla çalışma ücretlerinin ödenmesinde;Saat başına ödenecek fazla çalışma ücretini gösterir onay, - Fazla çalışma yapan personel ile çalışılan gün ve süreleri gösterir çizelge, Ödül ve ikramiyeler. Madde 14 – Kamu personeline verilecek ödül ve ikramiyelerin ödenmesinde Çeşitli Ödemeler Bordrosu (Örnek :13) ile birlikte, aşağıda belirtilen belgeler aranır. a) 657 sayılı Devlet Memurları Kanunu hükümleri uyarınca emsallerine göre başarılı görev yapan devlet memurlarına verilecek ödüllerde; Bağlı veya ilgili bakan onayı; ilave olarak birer aylık daha ödül verilmesi gereken hallerde Başbakan onayı, Harcama Talimatı.")

24

Sözleşmeli personel ücretleri

– Sözleşmeli olarak istihdam edilen personel ücretlerinin ödenmesinde aşağıda belirtilen belgeler aranır. - Yurtiçinde, Aylık Bordrosu (Örnek:8) ve Personel Bildirimi (Örnek:9); sözleşmeli personel ücretlerinin ödenmesinde ise Yurtdışı Sözleşmeli Personel Ücret Bordrosu (Örnek: 18 ), - İşe başlama yazısı, - Sözleşme, ödeme belgesine bağlanır. Sözleşmeli personele, sözleşmelerine göre ödenecek tazminat, sosyal yardım, ek çalışma ve diğer ödemelerde, ödemenin çeşidine göre Yönetmeliğin ilgili maddelerinde belirtilen belgeler aranır. Sözleşme ve işe başlama yazısının ilk ödemeye ait ödeme belgesine bağlanması gerekir.

ve Personel Bildirimi (Örnek:9); sözleşmeli personel ücretlerinin ödenmesinde ise Yurtdışı Sözleşmeli Personel Ücret Bordrosu (Örnek: 18 ), - İşe başlama yazısı, - Sözleşme, ödeme belgesine bağlanır. Sözleşmeli personele, sözleşmelerine göre ödenecek tazminat, sosyal yardım, ek çalışma ve diğer ödemelerde, ödemenin çeşidine göre Yönetmeliğin ilgili maddelerinde belirtilen belgeler aranır. Sözleşme ve işe başlama yazısının ilk ödemeye ait ödeme belgesine bağlanması gerekir.")

25

İşçi ücretleri –22/5/2003 tarihli ve 4857 sayılı İş Kanunu kapsamına giren işlerde çalışan işçilere ücret ve ücretle birlikte her ay yapılacak ödemelerde ödemenin türüne göre aşağıdaki belgeler aranır. a) Ücret ödemelerinde; - Personel Bildirimi (Örnek : 9), - İlk işe başlama, yer değiştirme ve terfilerde, İşçi Hareketleri Onayı (Örnek : 20), - İşçi Ücret Bordrosu (Örnek : 19), ödeme belgesine bağlanır. İşçilerin fazla çalışma, ulusal bayram ve hafta tatili, genel tatil ile yıllık izin ücretlerinin ödenmesinde, ayrıca buna ilişkin onayın da aranması gerekir. b) Evlenme, doğum ve ölüm yardımı ödemelerinde; Yönetmeliğin 12 nci maddesinde belirtilen belgeler ödeme belgesine bağlanır.

Ücret ödemelerinde; - Personel Bildirimi (Örnek : 9), - İlk işe başlama, yer değiştirme ve terfilerde, İşçi Hareketleri Onayı (Örnek : 20), - İşçi Ücret Bordrosu (Örnek : 19), ödeme belgesine bağlanır. İşçilerin fazla çalışma, ulusal bayram ve hafta tatili, genel tatil ile yıllık izin ücretlerinin ödenmesinde, ayrıca buna ilişkin onayın da aranması gerekir. b) Evlenme, doğum ve ölüm yardımı ödemelerinde; Yönetmeliğin 12 nci maddesinde belirtilen belgeler ödeme belgesine bağlanır.")

26

c) Giyecek yardımı ödemelerinde;

-Nakden yapılacak ödemelerde Çeşitli Ödemeler Bordrosu (Örnek:13), ödeme belgesine bağlanır. d) Kıdem tazminatı ödemelerinde; - Harcama talimatı, - Hizmet cetveli, - Kıdem tazminatının hesaplanmasını gösteren belge, - Askerlik borçlanması varsa buna ilişkin belge, -Daha önce çalıştığı yerlerden ayrılırken kıdem tazminatı alıp almadığını gösterir belge, -Emekliye ayrılanlarda, Sosyal Sigortalar Kurumundan alınacak emekliliği hakettiğine ilişkin belge, ödeme belgesine bağlanır.

, ödeme belgesine bağlanır. d) Kıdem tazminatı ödemelerinde; - Harcama talimatı, - Hizmet cetveli, - Kıdem tazminatının hesaplanmasını gösteren belge, - Askerlik borçlanması varsa buna ilişkin belge, -Daha önce çalıştığı yerlerden ayrılırken kıdem tazminatı alıp almadığını gösterir belge, -Emekliye ayrılanlarda, Sosyal Sigortalar Kurumundan alınacak emekliliği hakettiğine ilişkin belge, ödeme belgesine bağlanır.")

27

e) İhbar tazminatı ödemelerinde;

- Harcama talimatı, - Hizmet cetveli, - İhbar tazminatının hesaplanmasını gösteren belge, ödeme belgesine bağlanır. Sendikalarla yapılan toplu sözleşmenin onaylı iki nüshası, yapılacak ödemelere esas olmak üzere dönem başında muhasebe birimine verilir. Toplu sözleşmenin bir nüshası ödeme emri belgesi ekinde Sayıştaya gönderilir.

28

Geçici personel giderlerinin ödenmesinde aşağıdaki belgeler aranır.

657 sayılı Devlet Memurları Kanunun 4/c maddesi veya özel mevzuatları gereğince sayım, propaganda, anket, canlı modellik ve benzeri geçici hizmetlerde istihdam edilen kısmi zamanlı çalışanların ücretleri ile aday çırak, çırak ve stajyer öğrencilerin ücretlerinin ödenmesinde; - Harcama talimatı, - Çeşitli Ödemeler Bordrosu (Örnek : 13), - Gereken hallerde puantaj cetveli, ödeme belgesine bağlanır.

, - Gereken hallerde puantaj cetveli, ödeme belgesine bağlanır.")

29

Cenaze giderleri - Cenaze giderlerinin ödenmesinde; a) Cenaze, sağlık kurum ve kuruluşu veya belediyece kaldırıldığı takdirde, ilgili kurum, kuruluş veya belediyece düzenlenen fatura, b) Cenaze, personelin bağlı bulunduğu kurumca tayin edilen bir personel veya ailesi ya da yakınları tarafından kaldırıldığı takdirde, yapılan masraflara ilişkin fatura, perakende satış fişi veya ödeme kaydedici cihazlara ait satış fişi, ödeme belgesine bağlanır. Cenazenin başka bir yere nakli gerektiği takdirde, nakil ve defin giderleri yukarıdaki esaslara göre ödenir. Yurtdışında ölenlerden cenazeleri yurda getirilenlerin, yurtdışında yapılan giderlerine ait belgelerin tercümelerinin ve mahalli rayice uygunluğunun yetkili misyon şefliği veya ihtisas birimi tarafından onaylanması gerekir.

Cenaze, sağlık kurum ve kuruluşu veya belediyece kaldırıldığı takdirde, ilgili kurum, kuruluş veya belediyece düzenlenen fatura, b) Cenaze, personelin bağlı bulunduğu kurumca tayin edilen bir personel veya ailesi ya da yakınları tarafından kaldırıldığı takdirde, yapılan masraflara ilişkin fatura, perakende satış fişi veya ödeme kaydedici cihazlara ait satış fişi, ödeme belgesine bağlanır. Cenazenin başka bir yere nakli gerektiği takdirde, nakil ve defin giderleri yukarıdaki esaslara göre ödenir. Yurtdışında ölenlerden cenazeleri yurda getirilenlerin, yurtdışında yapılan giderlerine ait belgelerin tercümelerinin ve mahalli rayice uygunluğunun yetkili misyon şefliği veya ihtisas birimi tarafından onaylanması gerekir.")

30

Yurtiçi geçici görev yolluğu

- Yurtiçi geçici görev yolluklarının ödenmesinde duruma göre aşağıdaki belgeler aranır. a) Yurtiçi geçici görev yolluklarının ödenmesinde; - Görevlendirme yazısı veya harcama talimatı, Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi (Örnek : 27), -Yatacak yer temini için ödenen ücretlere ilişkin fatura , ödeme belgesine bağlanır. b) Denetim elemanlarının yurtiçi geçici görev yolluklarının ödenmesinde; (Örnek: 27),

Yurtiçi geçici görev yolluklarının ödenmesinde; - Görevlendirme yazısı veya harcama talimatı, Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi. (Örnek : 27), -Yatacak yer temini için ödenen ücretlere ilişkin fatura , ödeme belgesine bağlanır. b) Denetim elemanlarının yurtiçi geçici görev yolluklarının ödenmesinde; (Örnek: 27),")

31

- Yatacak yer temini için ödenen ücretlere ilişkin fatura ,

- Özel şahıslardan ev veya pansiyon kiralama halinde, ilk ödemede kira sözleşmesinin aslı, sonraki ödemelerde ise onaylı örneği; kira ödemesinin banka hesabına yatırılmak suretiyle yapılmış olması halinde ayrıca banka makbuzu, ödeme belgesine bağlanır.

32

-Yolluk giderlerinin ödenmesinde aranılacak belgeler

(1) Yolluk giderlerinin ödenmesinde Yönetmeliğin nci maddelerinde belirtilen belgelerin ödeme belgesine bağlanacağı hükmüne yer verilmiş olup diğer hususlar aşağıda açıklanmıştır. a) Yabancı heyet ve temsilcilerin ülkelerine dönüşlerinde uçak biletlerinin kendilerine verilmesi halinde tutarı açıkça yazılan söz konusu giderlerin kurumca karşılandığını belirten ve ilgili birim yetkilisince imzalanan belge ödeme belgesine bağlanır. b) Yönetmeliğin 27 nci maddesinin (c) bendinde belediye hudutları dışına taksi ile yapılan seyahatlerde, fatura veya perakende satış fişi veya ödeme kaydedici cihazlara ait satış fişinin ödeme belgesine bağlanacağı belirtilmiştir. Belediye hudutları dışına özel otomobil ile yapılan seyahatlerde ise; - İşin gereği veya zorunluluk nedeniyle mutat taşıt dışında bir taşıtla yapılması gereken seyahatlerde, zorunlu hallere ilişkin yetkili makamdan alınmış onay veya rapor ile yetkili mercilerden alınan taksi rayiç belgesi, - Mutat taşıt aracının işlemediği yerlere yapılan seyahatlerde, yetkili mercilerden alınan ve mutat taşıt aracının işlemediğini belirten taksi rayiç belgesi,

Yolluk giderlerinin ödenmesinde Yönetmeliğin nci maddelerinde belirtilen belgelerin ödeme belgesine bağlanacağı hükmüne yer verilmiş olup diğer hususlar aşağıda açıklanmıştır. a) Yabancı heyet ve temsilcilerin ülkelerine dönüşlerinde uçak biletlerinin kendilerine verilmesi halinde tutarı açıkça yazılan söz konusu giderlerin kurumca karşılandığını belirten ve ilgili birim yetkilisince imzalanan belge ödeme belgesine bağlanır. b) Yönetmeliğin 27 nci maddesinin (c) bendinde belediye hudutları dışına taksi ile yapılan seyahatlerde, fatura veya perakende satış fişi veya ödeme kaydedici cihazlara ait satış fişinin ödeme belgesine bağlanacağı belirtilmiştir. Belediye hudutları dışına özel otomobil ile yapılan seyahatlerde ise; - İşin gereği veya zorunluluk nedeniyle mutat taşıt dışında bir taşıtla yapılması gereken seyahatlerde, zorunlu hallere ilişkin yetkili makamdan alınmış onay veya rapor ile yetkili mercilerden alınan taksi rayiç belgesi, - Mutat taşıt aracının işlemediği yerlere yapılan seyahatlerde, yetkili mercilerden alınan ve mutat taşıt aracının işlemediğini belirten taksi rayiç belgesi,")

33

Yönetmeliğin ilgili maddelerinde belirtilen diğer kanıtlayıcı belgelerle birlikte ödeme belgesine bağlanacaktır.Söz konusu taksi rayiç belgesindeki rayiç tutarı, hiçbir zaman ticari taksiler için verilecek rayici geçemez. Özel otomobil ile birden fazla kişinin seyahat etmesi halinde ise, otomobil sahibi dışındaki görevliler taksi rayiç belgesi yerine, kişi başına ödedikleri ücreti gösteren ve özel otomobil sahibinin imzasını taşıyan Yönetmelik eki 1 örnek numaralı harcama pusulasını düzenleyeceklerdir. Belediye hudutları içinde taksi veya özel otomobil ile yapılan seyahatlerde taksi rayiç belgesi, fatura veya perakende satış fişi veya ödeme kaydedici cihazlara ait satış fişi aranmaz. c) İlgililerce yolculuk sırasında ödenen ve yolluk bildirimlerinde gösterilen otoyol ve köprü geçiş ücretlerinin ödenmesinde geçiş ücretine ilişkin belge veya bilet aranmaz.

İlgililerce yolculuk sırasında ödenen ve yolluk bildirimlerinde gösterilen otoyol ve köprü geçiş ücretlerinin ödenmesinde geçiş ücretine ilişkin belge veya bilet aranmaz.")

34

Yurtiçi sürekli görev yolluğu

–Yurtiçi sürekli görev yolluklarının ödenmesinde; - Atamalarda atama onayı, diğer hallerde harcama talimatı, - Yurtiçi / Yurtdışı Sürekli Görev Yolluğu Bil. (Örnek : 28), - Resmi mesafe haritasında gösterilmeyen yerler için yetkili mercilerden alınacak onaylı mesafe cetveli, ödeme belgesine bağlanır. Kamu görevlilerinden emekliliğini isteyen veya emekliye sevk olunanlara, haklarında toptan ödeme hükümleri uygulananlara, emekli iken yeniden hizmete alındıktan sonra cezaen olmamak üzere görevlerine son verilenlere ve terhis olunan yedek subaylara ve bunlardan görevde iken ölenlerin kanuni mirasçılarına mevzuatları gereğince verilen tazminatların ödenmesinde ise yetkili makamın onayı ödeme belgesine bağlanır.

, - Resmi mesafe haritasında gösterilmeyen yerler için yetkili mercilerden alınacak onaylı mesafe cetveli, ödeme belgesine bağlanır. Kamu görevlilerinden emekliliğini isteyen veya emekliye sevk olunanlara, haklarında toptan ödeme hükümleri uygulananlara, emekli iken yeniden hizmete alındıktan sonra cezaen olmamak üzere görevlerine son verilenlere ve terhis olunan yedek subaylara ve bunlardan görevde iken ölenlerin kanuni mirasçılarına mevzuatları gereğince verilen tazminatların ödenmesinde ise yetkili makamın onayı ödeme belgesine bağlanır.")

35

Mahkeme harç ve giderleri

-Mahkeme harç ve giderlerinin ödenmesinde aşağıdaki belgeler aranır. a) Mahkeme harçları ve giderlerine ilişkin ödemelerde; - Mahkeme, icra veya noterce düzenlenen alındı, -Alındı verilemeyen hallerde; davayı kovuşturan tarafından düzenlenip ilgili mahkeme veya dairelerce onaylanan Mahkeme Giderleri Listesi (Örnek: 30) (Başka yerdeki mahkemelerde yürütülen yargılamalarda davayı kovuşturan tarafından yapılan posta giderleri için bu liste daire amirince onaylanır.), b) Hazine aleyhine sonuçlanan davalarla ilgili mahkeme ve icra harçları ile karşı taraf avukatına yapılacak vekalet ücreti ödemelerinde; - Kanunları gereği ilamın icrası için kesinleşmiş olma şartı aranan hallerde kesinleşmiş mahkeme ilamı, -Yetkili merci tarafından icrasının geri bırakılmasına (yürütülmesinin durdurulmasına) karar verilmeyen mahkeme ilamı,

Mahkeme harçları ve giderlerine ilişkin ödemelerde; - Mahkeme, icra veya noterce düzenlenen alındı, -Alındı verilemeyen hallerde; davayı kovuşturan tarafından düzenlenip ilgili mahkeme veya dairelerce onaylanan Mahkeme Giderleri Listesi (Örnek: 30) (Başka yerdeki mahkemelerde yürütülen yargılamalarda davayı kovuşturan tarafından yapılan posta giderleri için bu liste daire amirince onaylanır.), b) Hazine aleyhine sonuçlanan davalarla ilgili mahkeme ve icra harçları ile karşı taraf avukatına yapılacak vekalet ücreti ödemelerinde; - Kanunları gereği ilamın icrası için kesinleşmiş olma şartı aranan hallerde kesinleşmiş mahkeme ilamı, -Yetkili merci tarafından icrasının geri bırakılmasına (yürütülmesinin durdurulmasına) karar verilmeyen mahkeme ilamı,")

36

Vergi, resim , harç ve benzeri giderlere ilişkin ödemeler

– İş veya mal veya hizmet satınalınması sırasında ödenen vergi, resim ve harçlar dışında kalan; taşıt vergileri, emisyon ölçüm giderleri, belediye resim ve harçları, noter harcı, muayene ve ruhsat harçları ve benzeri giderler ile diğer vergi, resim ve harç ödemelerinde; - Harcama talimatı, - Alındı, ödeme belgesine bağlanır. Bilirkişilik, uzmanlık, tanıklık ve benzeri hizmet ücretleri -Bilirkişilik, uzmanlık, tanıklık ve benzeri hizmet ücretlerinin ödenmesinde; - Bakanlar Kurulu Kararı, mahkeme kararı, muhakkik kararı veya yetkili organların kararı, - Çeşitli Ödemeler Bordrosu (Örnek: 13), ödeme belgesine bağlanır.

, ödeme belgesine bağlanır.")

37

Tarifeye bağlı ödemeler

-Komisyon ücretleri ve kovuşturma giderleri, kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki ilan, sigorta ile gazete, dergi, radyo, televizyon ve benzeri araçların abone giderlerinin ödenmesinde aşağıdaki belgeler aranır. İlan giderlerinin ödenmesinde; - Harcama talimatı, - Fatura, -İlanın hangi tarihte ve hangi yayın aracıyla yapıldığına ilişkin yazı veya tutanak, Sigorta giderlerinin ödenmesinde; -Harcama talimatı,Sigorta poliçesi veya zeyilname , Gazete, dergi, radyo, televizyon ve benzeri araçların abone giderlerinin ödenmesinde; ödeme belgesine bağlanır.

38

Makine, teçhizat, taşıt, demirbaş bakım ve onarım giderleri

- Makine, teçhizat, taşıt, demirbaş bakım giderleri ile bunların her türlü onarımlarına ilişkin giderlerin ödenmesinde; - Taahhüt dosyası, - Fatura, - Hizmet İşleri Hakediş Raporu (Örnek: 4), ödeme belgesine bağlanır. Ulaştırma ve haberleşme giderleri - Ulaştırma ve haberleşme giderlerinin ödenmesinde aşağıdaki belgeler aranır. a) Kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki telefon, teleks, telefaks ile ilgili her türlü hat ve benzeri ulaştırma ve haberleşme araçlarının kullanım ve abone giderleriyle telgraf ve posta pulu bedellerinin ödenmesinde; -Yurtiçi ve yurtdışı şehirlerarası telefon görüşme bedellerinin resmi-özel ayrımını gösterir, kullanıcının beyanına dayalı olarak ilgili daire amirince onanmış fatura, ödeme belgesine bağlanır.

, ödeme belgesine bağlanır. Ulaştırma ve haberleşme giderleri. - Ulaştırma ve haberleşme giderlerinin ödenmesinde aşağıdaki belgeler aranır. a) Kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki telefon, teleks, telefaks ile ilgili her türlü hat ve benzeri ulaştırma ve haberleşme araçlarının kullanım ve abone giderleriyle telgraf ve posta pulu bedellerinin ödenmesinde; -Yurtiçi ve yurtdışı şehirlerarası telefon görüşme bedellerinin resmi-özel ayrımını gösterir, kullanıcının beyanına dayalı olarak ilgili daire amirince onanmış fatura, ödeme belgesine bağlanır.")

39

Taşıma giderleri -Taşıma giderlerinin ödenmesinde, taşımanın çeşidine göre aşağıdaki belgeler aranır. a) İhale suretiyle yapılan taşıma giderlerinin ödenmesinde; - Taahhüt dosyası, - Fatura, - Hizmet İşleri Hakediş Raporu (Örnek: 4), ödeme belgesine bağlanır. b)Tarifesi belli araçlarla yapılan taşıma giderlerinin ödenmesinde; - Onay belgesi,

İhale suretiyle yapılan taşıma giderlerinin ödenmesinde; - Taahhüt dosyası, - Fatura, - Hizmet İşleri Hakediş Raporu (Örnek: 4), ödeme belgesine bağlanır. b)Tarifesi belli araçlarla yapılan taşıma giderlerinin ödenmesinde; - Onay belgesi,")

40

Kiralar - Kira bedellerinin ödenmesinde, kiralamanın çeşidine göre aşağıdaki belgeler aranır. a) Taşınmaza ilişkin kira bedellerinin ödenmesinde; - Taahhüt dosyası, - Fatura, ödeme belgesine bağlanır. b) Makine, alet, araç ve taşıt kira bedelleri ile bilgisayar sistemleri ve yazılımları kira bedellerinin ödenmesinde; -Taahhüt dosyası, -Hizmet İşleri Hakediş Raporu (Örnek: 4),

Makine, alet, araç ve taşıt kira bedelleri ile bilgisayar sistemleri ve yazılımları kira bedellerinin ödenmesinde; -Taahhüt dosyası, -Hizmet İşleri Hakediş Raporu (Örnek: 4),")

41

Çeşitli hizmet alımları

- İhale veya doğrudan temin usulüyle yapılan bakım, onarım, danışmanlık, araştırma ve geliştirme, muhasebe, anket, temizlik, tarımsal mücadele, ağaçlandırma, erozyon kontrolü, yemek hazırlama ve dağıtım, toplantı, kurs, koruma ve güvenlik, sigorta, etüt ve proje, harita ve kadastro, plân, imar uygulama, basım ve yayım, fotoğraf, film alımları, bilgisayar hizmet alımları (gayrimaddi hak olarak alınan yazılım ve donanımlar hariç) ve benzeri hizmet alımlarına ilişkin giderlerin ödenmesinde; - Taahhüt dosyası, - Fatura (sigorta giderlerinin ödenmesinde sigorta poliçesi veya zeyilname), - Hizmet İşleri Hakediş Raporu (Örnek: 4), ödeme belgesine bağlanır.

ve benzeri hizmet alımlarına ilişkin giderlerin ödenmesinde; - Taahhüt dosyası, - Fatura (sigorta giderlerinin ödenmesinde sigorta poliçesi veya zeyilname), - Hizmet İşleri Hakediş Raporu (Örnek: 4), ödeme belgesine bağlanır.")

42

Tüketim mal ve malzemeleri, demirbaş, makine, teçhizat ve taşıt alım giderleri

- Her türlü tüketim mal ve malzemeleri ile demirbaş, makine, teçhizat ve taşıt alımlarına ilişkin giderlerin ödenmesinde; - Taahhüt dosyası, - Fatura, - Muayene ve kabul komisyonu tutanağı, -Taşınır işlem fişi, ödeme belgesine bağlanır. Özelliğinden dolayı stoklama imkanı bulunmayan ve acil durumlarda kullanılacak olan ilaç, tıbbi tüketim malzemeleri ile test ve tetkik tüketim malzemelerinin 4734 sayılı Kamu İhale Kanununun 22 nci maddesinin (f) bendine göre alınması halinde, alımın acil bir durum sebebiyle gerçekleştirildiğine ve stoklanmasının mümkün bulunmadığına ilişkin belge de ödeme belgesine bağlanır.

bendine göre alınması halinde, alımın acil bir durum sebebiyle gerçekleştirildiğine ve stoklanmasının mümkün bulunmadığına ilişkin belge de ödeme belgesine bağlanır.")

43

Elektrik, su, doğalgaz ve benzeri tüketim giderleri

- Elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; a) Kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; -Fatura, b) Tekel niteliğinde olmayan ve ihale mevzuatına göre temin edilen elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; - Taahhüt dosyası, - Fatura, ödeme belgesine bağlanır. Farklı bütçeli dairelerin aynı binayı ortaklaşa kullanmaları halinde elektrik, su, doğalgaz ve benzeri tüketimler yalnız bir ölçü aletiyle ölçülüyor ise fatura yerine, fatura sureti ile her daireye isabet eden tüketim bedeli tutarını gösterir belgenin ve sözleşmenin ödeme belgesine bağlanması gerekir.

Kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; -Fatura, b) Tekel niteliğinde olmayan ve ihale mevzuatına göre temin edilen elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; - Taahhüt dosyası, - Fatura, ödeme belgesine bağlanır. Farklı bütçeli dairelerin aynı binayı ortaklaşa kullanmaları halinde elektrik, su, doğalgaz ve benzeri tüketimler yalnız bir ölçü aletiyle ölçülüyor ise fatura yerine, fatura sureti ile her daireye isabet eden tüketim bedeli tutarını gösterir belgenin ve sözleşmenin ödeme belgesine bağlanması gerekir.")

44

Yapı, tesis ve onarım giderleri

Madde 54- Yapı, tesis ve onarım giderlerinin ödenmesinde; - Taahhüt dosyası, - Fatura, - Yapım İşleri Hakediş Raporu (Örnek: 3), ödeme belgesine bağlanır.

, ödeme belgesine bağlanır.")

45

4734 Sayılı Kamu İhale Kanununun 3 üncü maddesi kapsamındaki alımlar ile idarelerin kendilerine bağlı döner sermayelerden yapacakları alımlar - Kamu İhale Kanununun 3 üncü maddesi kapsamında yapılacak alım bedelleri ile idarelerin kendilerine bağlı döner sermayelerden yapacakları alımların ödenmesinde aşağıda belirtilen belgeler aranır. a) Kamu İhale Kanununun 3 üncü maddesinin (a) fıkrasında belirtilen ürün alım bedellerinin ödenmesinde; - Onay belgesi, - Fatura, -Düzenlenmesi gereken hallerde sözleşme, -Gereken hallerde muayene ve kabul komisyonu tutanağı, kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge, - Taşınır işlem fişi, ödeme emri belgesine bağlanır. Aynı fıkra uyarınca, 31/8/1956 tarihli ve sayılı Orman Kanunu hükümlerine göre yapılacak hizmet alım bedellerinin ödenmesinde; Onay Belgesi, Çeşitli Ödemeler Bordrosu (Örnek: 13) ve düzenlenmesi gereken hallerde fatura aranır. Alım bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde Onay Belgesi ve yapılmış ise sözleşme ilk ödemeye ait ödeme belgesine bağlanır.

Kamu İhale Kanununun 3 üncü maddesinin (a) fıkrasında belirtilen ürün alım bedellerinin ödenmesinde; - Onay belgesi, - Fatura, -Düzenlenmesi gereken hallerde sözleşme, -Gereken hallerde muayene ve kabul komisyonu tutanağı, kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge, - Taşınır işlem fişi, ödeme emri belgesine bağlanır. Aynı fıkra uyarınca, 31/8/1956 tarihli ve 6831 sayılı Orman Kanunu hükümlerine göre yapılacak hizmet alım bedellerinin ödenmesinde; Onay Belgesi, Çeşitli Ödemeler Bordrosu (Örnek: 13) ve düzenlenmesi gereken hallerde fatura aranır. Alım bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde Onay Belgesi ve yapılmış ise sözleşme ilk ödemeye ait ödeme belgesine bağlanır.")

46

Madde 3- (Değişik: 30/7/2003-4964/2 md.)

İstisnalar Madde 3- (Değişik: 30/7/ /2 md.) a) Kanun kapsamına giren kuruluşlarca, kuruluş amacı veya mevzuatı gereği işlemek, değerlendirmek, iyileştirmek veya satmak üzere doğrudan üreticilerden veya ortaklarından yapılan tarım veya hayvancılıkla ilgili ürün alımları ile 6831 sayılı Orman Kanunu gereğince orman köyleri kalkındırma kooperatiflerinden ve köylülerden yapılacak hizmet alımları,

a) Kanun kapsamına giren kuruluşlarca, kuruluş amacı veya mevzuatı gereği işlemek, değerlendirmek, iyileştirmek veya satmak üzere doğrudan üreticilerden veya ortaklarından yapılan tarım veya hayvancılıkla ilgili ürün alımları ile 6831 sayılı Orman Kanunu gereğince orman köyleri kalkındırma kooperatiflerinden ve köylülerden yapılacak hizmet alımları,")

47

e) Bu Kanun kapsamına giren kuruluşların; Adalet Bakanlığına bağlı ceza infaz kurumları, tutukevleri işyurtları kurumları, Sosyal Hizmetler ve Çocuk Esirgeme Kurumuna bağlı huzurevleri ve yetiştirme yurtları, Millî Eğitim Bakanlığına bağlı üretim yapan okullar ve merkezler, Tarım ve Köyişleri Bakanlığına bağlı enstitü ve üretme istasyonları ile Başbakanlık Basımevi İşletmesi tarafından bizzat üretilen mal ve hizmetler için anılan kuruluşlardan, Devlet Malzeme Ofisi Ana Statüsünde yer alan mal ve hizmetler için Devlet Malzeme Ofisi Genel Müdürlüğünden, yük, yolcu veya liman hizmetleri için Türkiye Cumhuriyeti Devlet Demiryolları İşletmesi Genel Müdürlüğünden, akaryakıt ve taşıt için Tasfiye İşleri Döner Sermaye İşletmeleri Genel Müdürlüğünden yapacakları alımlar (Ek İbare: 20/11/ /1 md.) ile araştırma-geliştirme faaliyetleri kapsamında Türkiye Bilimsel ve Teknolojik Araştırma Kurumundan yapacakları mal, hizmet ve danışmanlık hizmet alımları, et ve et ürünleri için Et ve Balık Kurumu Genel Müdürlüğünden, ray üstünde çeken ve çekilen araçlarda kullanılan monoblok tekerlek ve tekerlek takımları için Makine ve Kimya Endüstrisi Kurumu Genel Müdürlüğünden yapacakları alımlar, [1]

![e) Bu Kanun kapsamına giren kuruluşların; Adalet Bakanlığına bağlı ceza infaz kurumları, tutukevleri işyurtları kurumları, Sosyal Hizmetler ve Çocuk Esirgeme Kurumuna bağlı huzurevleri ve yetiştirme yurtları, Millî Eğitim Bakanlığına bağlı üretim yapan okullar ve merkezler, Tarım ve Köyişleri Bakanlığına bağlı enstitü ve üretme istasyonları ile Başbakanlık Basımevi İşletmesi tarafından bizzat üretilen mal ve hizmetler için anılan kuruluşlardan, Devlet Malzeme Ofisi Ana Statüsünde yer alan mal ve hizmetler için Devlet Malzeme Ofisi Genel Müdürlüğünden, yük, yolcu veya liman hizmetleri için Türkiye Cumhuriyeti Devlet Demiryolları İşletmesi Genel Müdürlüğünden, akaryakıt ve taşıt için Tasfiye İşleri Döner Sermaye İşletmeleri Genel Müdürlüğünden yapacakları alımlar (Ek İbare: 20/11/ /1 md.) ile araştırma-geliştirme faaliyetleri kapsamında Türkiye Bilimsel ve Teknolojik Araştırma Kurumundan yapacakları mal, hizmet ve danışmanlık hizmet alımları, et ve et ürünleri için Et ve Balık Kurumu Genel Müdürlüğünden, ray üstünde çeken ve çekilen araçlarda kullanılan monoblok tekerlek ve tekerlek takımları için Makine ve Kimya Endüstrisi Kurumu Genel Müdürlüğünden yapacakları alımlar, [1]](http://slideplayer.biz.tr/slide/1898807/7/images/47/e%29+Bu+Kanun+kapsam%C4%B1na+giren+kurulu%C5%9Flar%C4%B1n%3B+Adalet+Bakanl%C4%B1%C4%9F%C4%B1na+ba%C4%9Fl%C4%B1+ceza+infaz+kurumlar%C4%B1%2C+tutukevleri+i%C5%9Fyurtlar%C4%B1+kurumlar%C4%B1%2C+Sosyal+Hizmetler+ve+%C3%87ocuk+Esirgeme+Kurumuna+ba%C4%9Fl%C4%B1+huzurevleri+ve+yeti%C5%9Ftirme+yurtlar%C4%B1%2C+Mill%C3%AE+E%C4%9Fitim+Bakanl%C4%B1%C4%9F%C4%B1na+ba%C4%9Fl%C4%B1+%C3%BCretim+yapan+okullar+ve+merkezler%2C+Tar%C4%B1m+ve+K%C3%B6yi%C5%9Fleri+Bakanl%C4%B1%C4%9F%C4%B1na+ba%C4%9Fl%C4%B1+enstit%C3%BC+ve+%C3%BCretme+istasyonlar%C4%B1+ile+Ba%C5%9Fbakanl%C4%B1k+Bas%C4%B1mevi+%C4%B0%C5%9Fletmesi+taraf%C4%B1ndan+bizzat+%C3%BCretilen+mal+ve+hizmetler+i%C3%A7in+an%C4%B1lan+kurulu%C5%9Flardan%2C+Devlet+Malzeme+Ofisi+Ana+Stat%C3%BCs%C3%BCnde+yer+alan+mal+ve+hizmetler+i%C3%A7in+Devlet+Malzeme+Ofisi+Genel+M%C3%BCd%C3%BCrl%C3%BC%C4%9F%C3%BCnden%2C+y%C3%BCk%2C+yolcu+veya+liman+hizmetleri+i%C3%A7in+T%C3%BCrkiye+Cumhuriyeti+Devlet+Demiryollar%C4%B1+%C4%B0%C5%9Fletmesi+Genel+M%C3%BCd%C3%BCrl%C3%BC%C4%9F%C3%BCnden%2C+akaryak%C4%B1t+ve+ta%C5%9F%C4%B1t+i%C3%A7in+Tasfiye+%C4%B0%C5%9Fleri+D%C3%B6ner+Sermaye+%C4%B0%C5%9Fletmeleri+Genel+M%C3%BCd%C3%BCrl%C3%BC%C4%9F%C3%BCnden+yapacaklar%C4%B1+al%C4%B1mlar+%28Ek+%C4%B0bare%3A+20%2F11%2F+%2F1+md.%29+ile+ara%C5%9Ft%C4%B1rma-geli%C5%9Ftirme+faaliyetleri+kapsam%C4%B1nda+T%C3%BCrkiye+Bilimsel+ve+Teknolojik+Ara%C5%9Ft%C4%B1rma+Kurumundan+yapacaklar%C4%B1+mal%2C+hizmet+ve+dan%C4%B1%C5%9Fmanl%C4%B1k+hizmet+al%C4%B1mlar%C4%B1%2C+et+ve+et+%C3%BCr%C3%BCnleri+i%C3%A7in+Et+ve+Bal%C4%B1k+Kurumu+Genel+M%C3%BCd%C3%BCrl%C3%BC%C4%9F%C3%BCnden%2C+ray+%C3%BCst%C3%BCnde+%C3%A7eken+ve+%C3%A7ekilen+ara%C3%A7larda+kulla.jpg "e) Bu Kanun kapsamına giren kuruluşların; Adalet Bakanlığına bağlı ceza infaz kurumları, tutukevleri işyurtları kurumları, Sosyal Hizmetler ve Çocuk Esirgeme Kurumuna bağlı huzurevleri ve yetiştirme yurtları, Millî Eğitim Bakanlığına bağlı üretim yapan okullar ve merkezler, Tarım ve Köyişleri Bakanlığına bağlı enstitü ve üretme istasyonları ile Başbakanlık Basımevi İşletmesi tarafından bizzat üretilen mal ve hizmetler için anılan kuruluşlardan, Devlet Malzeme Ofisi Ana Statüsünde yer alan mal ve hizmetler için Devlet Malzeme Ofisi Genel Müdürlüğünden, yük, yolcu veya liman hizmetleri için Türkiye Cumhuriyeti Devlet Demiryolları İşletmesi Genel Müdürlüğünden, akaryakıt ve taşıt için Tasfiye İşleri Döner Sermaye İşletmeleri Genel Müdürlüğünden yapacakları alımlar (Ek İbare: 20/11/ /1 md.) ile araştırma-geliştirme faaliyetleri kapsamında Türkiye Bilimsel ve Teknolojik Araştırma Kurumundan yapacakları mal, hizmet ve danışmanlık hizmet alımları, et ve et ürünleri için Et ve Balık Kurumu Genel Müdürlüğünden, ray üstünde çeken ve çekilen araçlarda kullanılan monoblok tekerlek ve tekerlek takımları için Makine ve Kimya Endüstrisi Kurumu Genel Müdürlüğünden yapacakları alımlar, [1]")

48

Devlet Malzeme Ofisinden ve idarelerin kendilerine bağlı döner sermayelerden yapacakları alımlarda;

- Onay Belgesi, - Fatura, -Gereken hallerde muayene ve kabul komisyonu tutanağı, kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge, - Taşınır işlem fişi, ödeme belgesine bağlanır. Mal ve malzeme alım bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde, onay belgesi ilk ödemeye ait ödeme belgesine bağlanır.

49

ORMAN EMVALİ ÜRETİM İSTİHKAKLARI

Kesme-Sürütme-Yükleme-Nakliyat Ödemelerinde 1-İstihkak (Hakediş) Raporu 2-Kesme-Sürütme-Yükleme-Nakliyat Raporu 3-Vahid-i Fiyat (Aslının Fotokopisi Şerhi ve Bölge Mührü ile Mühürlü Olmalı) 4-Gerekiyorsa Fatura 5-Onay Belgesi İSTİHKAK FAZLASI ÖDEMELERİ 1-İstihkak (Hakediş) Raporu 2-İstihkak Fazlası Tespit Tutanağı 3-Tebliğ Gereğince Ödenmesinde Sakınca Bulunmadığına Dair Tutanak veya Yazı

Raporu. 2-Kesme-Sürütme-Yükleme-Nakliyat Raporu. 3-Vahid-i Fiyat (Aslının Fotokopisi Şerhi ve Bölge Mührü ile Mühürlü Olmalı) 4-Gerekiyorsa Fatura. 5-Onay Belgesi. İSTİHKAK FAZLASI ÖDEMELERİ. 1-İstihkak (Hakediş) Raporu. 2-İstihkak Fazlası Tespit Tutanağı. 3-Tebliğ Gereğince Ödenmesinde Sakınca Bulunmadığına Dair Tutanak veya Yazı.")

50

SİLVİKÜLTÜR ÖDEMELERİ

1- İstihkak(Hakediş) Raporu 2- Onay Belgesi 3-Fiyat Tespit Tutanağı 4-Ölçü Tespit Tutanağı 5-Şartname veya Sözleşme Örneği 6-Gerekiyorsa Fatura Ödemeye konu işle ilgili düzenlenen keşif evrakının tasdikli bir nüshası Muhasebe Servisine gönderilir.

Raporu. 2- Onay Belgesi. 3-Fiyat Tespit Tutanağı. 4-Ölçü Tespit Tutanağı. 5-Şartname veya Sözleşme Örneği. 6-Gerekiyorsa Fatura. Ödemeye konu işle ilgili düzenlenen keşif evrakının tasdikli bir nüshası Muhasebe Servisine gönderilir.")

51

Kamu ihale mevzuatına göre yapılan alımlarda aranacak diğer belgeler

- Kamu ihale mevzuatına göre yapılan mal ve hizmet alımları ile yapım işleri bedellerinin ödenmesinde, bu Yönetmeliğin ilgili maddelerinde sayılan belgelerden başka, duruma göre aşağıda belirtilen belgeler de ödeme belgesine bağlanır. Söz konusu belgelerin onaylı birer nüshaları muhasebe biriminde saklanan taahhüt dosyalarına eklenmek üzere ayrıca alınır. a) Sözleşmelerin devri halinde devir sözleşmesi, b) Süre uzatımı verilmesi halinde, buna ilişkin karar ve onay, c) Kesin kabul farklarının ödenmesinde kesin hesap belgeleri, d) Sözleşmede öngörülmeyen iş artışının zorunlu hale gelmesi ve bu artışın yüklenicisine yaptırılması halinde buna ilişkin onay belgesi ve ek kesin teminata ilişkin belge.

Sözleşmelerin devri halinde devir sözleşmesi, b) Süre uzatımı verilmesi halinde, buna ilişkin karar ve onay, c) Kesin kabul farklarının ödenmesinde kesin hesap belgeleri, d) Sözleşmede öngörülmeyen iş artışının zorunlu hale gelmesi ve bu artışın yüklenicisine yaptırılması halinde buna ilişkin onay belgesi ve ek kesin teminata ilişkin belge.")

52

3) Dergi ve gazete gibi süreli yayın alımları.

Taşınır işlemleri D.S.İ.M.Y MADDE 27 - (1) İşletmelerce edinilen taşınırların kayıtlara alınmasında, verilmesinde ve izlenmesinde, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Taşınır Mal Yön. hükümleri uygulanır. - Taşınır işlem fişi, aşağıda belirtilen taşınır mal alımlarında ödeme belgesine bağlanmaz. 1) Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri madde alımları, 2) Makine, cihaz, taşıt ve iş makinelerinin servislerde yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz ve yağ alımları, 3) Dergi ve gazete gibi süreli yayın alımları. Ancak, bunlardan ihtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan bakım-onarım yedek parçaları ile likit gaz, akaryakıt ve yağlar için taşınır işlem fişi aranır.

İşletmelerce edinilen taşınırların kayıtlara alınmasında, verilmesinde ve izlenmesinde, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Taşınır Mal Yön. hükümleri uygulanır. - Taşınır işlem fişi, aşağıda belirtilen taşınır mal alımlarında ödeme belgesine bağlanmaz. 1) Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri madde alımları, 2) Makine, cihaz, taşıt ve iş makinelerinin servislerde yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz ve yağ alımları, 3) Dergi ve gazete gibi süreli yayın alımları. Ancak, bunlardan ihtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan bakım-onarım yedek parçaları ile likit gaz, akaryakıt ve yağlar için taşınır işlem fişi aranır.")

53

Alımı bir merkezden yapılan ancak alım yapılan merkez dışındaki birimlere teslim edilen mal ve malzemeler için, birimlerin teslim aldıklarına ilişkin belgelere dayanılarak alımı yapan merkezce düzenlenen taşınır işlem fişi ödeme belgesine bağlanır. Mal ve hizmet alım bedelleri ile yapım işi bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde, diğer ödemelerde onay belgesi, piyasa fiyat araştırması tutanağı ve düzenlenmiş ise sözleşme dışındaki belgeler aranır.

55

MUHASEBE İŞLEMLERİNDE TUTULAN DEFTERLERDE KAYIT DÜZENİ

ORMAN GENEL MÜDÜRLÜĞÜ İdari ve Mali İşler Dairesi Başkanlığı MUHASEBE İŞLEMLERİNDE TUTULAN DEFTERLERDE KAYIT DÜZENİ Kütahya Orman Bölge Müdürlüğü İdari ve Mali İşler Şube Müdürlüğü

56

KULLANILACAK DEFTERLER VE KAYIT DÜZENİ

KULLANILACAK KANUNİ DEFTERLER İşletmelerce, aşağıdaki defterler Türk Ticaret Kanunun 66. Maddesi 2. fıkrası ve Vergi Usul Kanunun 182 Maddesi gereği zorunlu olarak tutulur. D.S.İ.M.Yönetmeliğinin 58. Maddesinde de Belirtilmiştir. 1- Yevmiye Defteri (TTK 66. Md. 2. Fıkra) 2- Defter-i Kebir (TTK 66. Md. 2. Fıkra) 3- Envt ve Bilanço Defteri (TTK 66. Md. 2. Fıkra) 4- Günlük Kasa Defteri (V.U.K Md.)

2- Defter-i Kebir (TTK 66. Md. 2. Fıkra) 3- Envt ve Bilanço Defteri (TTK 66. Md. 2. Fıkra) 4- Günlük Kasa Defteri (V.U.K Md.)")

57

YEVMİYE DEFTERİ Muhasebe Biriminin Kodu Başlangıç Tarihi : Muhasebe Biriminin Adı Bitiş Tarihi Yevmiye Yevmiye Numarası Hesabın Kodu Hesabın Adı Borç Alacak Tarihi TOPLAM D.S.İ.B.M.Y Örnek No: 3 YEVMİYE DEFTERİ Yevmiye defteri; kayda geçirilmesi gereken işlemlerin yevmiye tarih ve numara sırasıyla ve maddeler halinde düzenli olarak yazıldığı müteselsil sıra numaralı defterdir. Kayda geçirilmesi gereken işlemler gerçekleştikçe, hesap döneminin başında (1)’ den başlamak üzere verilen yevmiye numara sırası ile bu deftere kaydedilir, buradan da usulüne göre defter-i kebir hesaplarına sistemli bir şekilde dağıtılır.

’ den başlamak üzere verilen yevmiye numara sırası ile bu deftere kaydedilir, buradan da usulüne göre defter-i kebir hesaplarına sistemli bir şekilde dağıtılır.")

58

Kayıt ve mevcutlara uygundur.

BÜYÜK DEFTER HESABI DEFTERİ Muhasebe Biriminin Kodu : Başlangıç Tarihi Muhasebe Biriminin Adı Bitiş Tarihi Hesap Kodu Yevmiye Açıklama Borç Alacak Tarihi Numarası Kayıt ve mevcutlara uygundur. Düzenleyen Muhasebe Yetkilisi Adı Soyadı Tarih İmza D.S.İ.B.M.Y Örnek No: 4 DEFTER-İ KEBİR Büyük defter, yevmiye defterinde kayda geçirilmiş olan işlemleri buradan alarak usulüne göre hesaplara dağıtan ve tasnifli olarak bu hesaplarda toplayan defterdir. İşlemler, yevmiye tarih ve numara sırasına göre yevmiye defterine kaydedildikten sonra, aynı yevmiye tarih ve numara sırası ile defter-i kebirde her hesap için açılmış ilgili sayfalara tasnifli olarak kaydedilir.

59

ENVANTER DEFTERİ, İşletmenin kuruluş tarihindeki ve daha sonra da her hesap döneminin sonundaki (31 Aralık) mevcut varlıkları ile kaynaklarının kaydedildiği ciltli ve müteselsil sıra numaralı defterdir. Kuruluş tarihinde çıkarılan açılış envanterleri ve açılış bilançosu, bu deftere ilk kayıt olarak yazılır. Dönem sonu envanteri çıkarılırken, işletmenin bilanço günündeki mevcut varlıkları, alacakları ve borçlarının sayımı, ölçülmesi, tartılması ve değerlemesi yapılmak suretiyle varlıklar ve kaynaklar kesin bir şekilde tespit edilir. İşletmeler, kuruluş ve daha sonra da her hesap döneminin sonunda (31 Aralık) genel geçici mizan düzenledikten sonra envanter çıkarırlar. Bunun dışında devir, birleşme ve kapanma gibi durumlarda da envanter çıkarılması gerekir. Envanter sonuçları, ayrıntılı olarak envanter ve bilanço defterine işlenir. Cari yıl bilançosu, çıkarılan envanter ve önceki yıl bilançosu sırasıyla bu deftere kaydedilir. İşletmeler, isteğe bağlı olarak değişik tarihlerde de envanter çıkarabilir.

mevcut varlıkları ile kaynaklarının kaydedildiği ciltli ve müteselsil sıra numaralı defterdir. Kuruluş tarihinde çıkarılan açılış envanterleri ve açılış bilançosu, bu deftere ilk kayıt olarak yazılır. Dönem sonu envanteri çıkarılırken, işletmenin bilanço günündeki mevcut varlıkları, alacakları ve borçlarının sayımı, ölçülmesi, tartılması ve değerlemesi yapılmak suretiyle varlıklar ve kaynaklar kesin bir şekilde tespit edilir. İşletmeler, kuruluş ve daha sonra da her hesap döneminin sonunda (31 Aralık) genel geçici mizan düzenledikten sonra envanter çıkarırlar. Bunun dışında devir, birleşme ve kapanma gibi durumlarda da envanter çıkarılması gerekir. Envanter sonuçları, ayrıntılı olarak envanter ve bilanço defterine işlenir. Cari yıl bilançosu, çıkarılan envanter ve önceki yıl bilançosu sırasıyla bu deftere kaydedilir. İşletmeler, isteğe bağlı olarak değişik tarihlerde de envanter çıkarabilir.")

60

İşlem Yapanın Adı Soyadı Tahsil Edilen Tutarlara İlişkin

KASA DEFTERİ Muhasebe Biriminin Kodu : Başlangıç Tarihi Muhasebe Biriminin Adı Bitiş Tarihi Hesap Kodu : 100 Yevmiye Alındı Belgesi Sıra No İşlem Yapanın Adı Soyadı AÇIKLAMA Borç Alacak Tarihi Numarası Tahsil Edilen Tutarlara İlişkin Kime Ödendiği YTL YKr Günlük Toplam Genel Toplam .../.../ tarihi itibariyle Kasa mevcudu olup, kayıtlarımıza uygundur. Düzenleyen Muhasebe Yetkilisi Adı Soyadı Tarih İmza D.S.İ.B.M.Y. Örnek No :6 KASA DEFTERİ İşletmenin kasa ile ilgili işlemlerinin günü gününe kaydedildiği defterdir. Bu defter, diğer defterlerde yer alan bilgilere ilaveten, günlük kasa sayımına ilişkin bilgiler ile muhasebe yetkilisi ve veznedar tarafından durumun tespitine ilişkin açıklamaları ihtiva edecek şekilde düzenlenir.

61

Kasa hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir:

a) Borç 1) Kasaya yatırılan tutarlar bu hesaba borç, ilgili hesaplara alacak kaydedilir. 2) Kasa ihtiyacı için veznedarca bankadan çekilip kasaya konulan tutarlar bu hesaba borç, 108 Diğer Hazır Değerler Hesabına alacak kaydedilir. 3) Kasa sayımı sonucunda fazla çıkan tutarlar bu hesaba borç, 397 Sayım ve Tesellüm Fazlaları Hesabına alacak kaydedilir. b) Alacak 1) Kasadan yapılan ödemeler bu hesaba alacak, ilgili hesaplara borç kaydedilir. 2) Kasa varlığından bankaya yatırılmak üzere gönderilen tutarlar bu hesaba alacak, 108 Diğer Hazır Değerler Hesabına borç kaydedilir. 3) Kasa sayımı sonucunda noksan çıkan tutarlar bu hesaba alacak, 197 Sayım ve Tesellüm Noksanları Hesabına borç kaydedilir.

Borç. 1) Kasaya yatırılan tutarlar bu hesaba borç, ilgili hesaplara alacak kaydedilir. 2) Kasa ihtiyacı için veznedarca bankadan çekilip kasaya konulan tutarlar bu hesaba borç, 108 Diğer Hazır Değerler Hesabına alacak kaydedilir. 3) Kasa sayımı sonucunda fazla çıkan tutarlar bu hesaba borç, 397 Sayım ve Tesellüm Fazlaları Hesabına alacak kaydedilir. b) Alacak. 1) Kasadan yapılan ödemeler bu hesaba alacak, ilgili hesaplara borç kaydedilir. 2) Kasa varlığından bankaya yatırılmak üzere gönderilen tutarlar bu hesaba alacak, 108 Diğer Hazır Değerler Hesabına borç kaydedilir. 3) Kasa sayımı sonucunda noksan çıkan tutarlar bu hesaba alacak, 197 Sayım ve Tesellüm Noksanları Hesabına borç kaydedilir.")

62

YARDIMCI HESAP DEFTERLERİ

Yardımcı hesap defterleri, hesap planını oluşturan hesaplara ait bilgilerin ayrıntı bazında kaydına mahsus olarak tutulan defterlerdir. TALİ HESAP FÖYLERİ bu gurup defterlerdir. Tali Hesap Föylerinin en az her ay sonunda çıktıları alınarak saklanır. İŞLETMELERDE KULLANILMASI GEREKEN DİĞER DEFTERLER BORÇLULAR DEFTERİ Memur aylıklarından veya diğer istihkak sahiplerinin alacaklarından kesilmek üzere, diğer muhasebe birimlerinden veya icra ve diğer dairelerden gelen haciz kararları ve yazılarla takibi işletmeye bildirilen alacakların takip ve tahsili için tutulur. Defterin her sayfasına borç ve tahsilata ait bilgiler sütun başlıklarına göre kaydedilir

63

ALINDI KAYIT DEFTERİ Muhasebe birimlerinde kullanılan alındılar, muhasebe yetkilisi mutemedi alındısı, teslimat müzekkeresi, gönderme emri ve banka çeki gibi belgeler ile Bakanlıkça “Alındı Kayıt Defteri”ne (Örnek: 40) kaydedilmesi bildirilen diğer benzeri belgeler, çeşitlerine göre bu defterde açılacak bölümlere kaydedilir. ARŞİV DEFTERİ Eski yıllara ait olup Muhasebe biriminde kullanılmasına gerek kalmayan defter, yazışma dosyaları ile denetime giren yerlerde denetim tarihinden önceye, denetime girmeyen yerlerde ise 5 yıl önceye ait alındı ve çek dip koçanları ile diğer belgeler kaydedilerek arşive kaldırılır.

kaydedilmesi bildirilen diğer benzeri belgeler, çeşitlerine göre bu defterde açılacak bölümlere kaydedilir. ARŞİV DEFTERİ. Eski yıllara ait olup Muhasebe biriminde kullanılmasına gerek kalmayan defter, yazışma dosyaları ile denetime giren yerlerde denetim tarihinden önceye, denetime girmeyen yerlerde ise 5 yıl önceye ait alındı ve çek dip koçanları ile diğer belgeler kaydedilerek arşive kaldırılır.")

64

TUTULACAK DİĞER DEFTERLER

Muhasebe Yetkilisi Mutemetleri Kasa Defteri Stok Hareketleri Defteri Duran Varlıklar Amortisman ve Yeniden Değerlendirme Defteri Kadro Takip Defteri Vekaletname Defteri Denetleme Defteri İşletmeler örgüt yapılarına, faaliyet alanlarına ve diğer nedenlerden doğacak ihtiyaçlarına göre bu Yönetmelikte belirtilen defter ve belgelerden başka, defter ve belgeler düzenleyip kullanabilirler

65

Kayıt zamanı, gelir ve giderlerin yılı

MADDE 38 - (1) Bir ekonomik değer yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. (2) Hesaplar malî yıl esasına göre tutulur. (3) Gelir ve giderler tahakkuk ettirildikleri malî yılın hesaplarında gösterilir. Çift taraflı kayıt sistemi MADDE 39 - (1) İşletmelerin her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir. Kütahya Orman Bölge Müdürlüğü İdari ve Mali İşler Şube Müdürlüğü

Bir ekonomik değer yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. (2) Hesaplar malî yıl esasına göre tutulur. (3) Gelir ve giderler tahakkuk ettirildikleri malî yılın hesaplarında gösterilir. Çift taraflı kayıt sistemi. MADDE 39 - (1) İşletmelerin her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir. Kütahya Orman Bölge Müdürlüğü. İdari ve Mali İşler Şube Müdürlüğü.")

66

Kayıt düzeni ve kayıt düzeltmesi

MADDE 40 - (1) İşletmelerin muhasebe birimleri, muhasebe işlemlerini, gerçekleşme sırasına göre düzenli bir şekilde hesap dönemi başında “1”den başlamak üzere hesap döneminin sonuna kadar numaralandırarak kaydederler. Muhasebe kayıtları ancak yeni bir muhasebe kaydı ile düzeltilir. Muhasebe belgesinde düzeltme işleminin gerekçesine yer verilir.

İşletmelerin muhasebe birimleri, muhasebe işlemlerini, gerçekleşme sırasına göre düzenli bir şekilde hesap dönemi başında 1 den başlamak üzere hesap döneminin sonuna kadar numaralandırarak kaydederler. Muhasebe kayıtları ancak yeni bir muhasebe kaydı ile düzeltilir. Muhasebe belgesinde düzeltme işleminin gerekçesine yer verilir.")

67

Yevmiye sistemi, muhasebeleştirme belgeleri ve açılış kayıtları

MADDE 57 - (1) Muhasebe işlemleri, yevmiye tarihi ve müteselsil sıra numarasına göre maddeler hâlinde önce yevmiye defterine kaydedilir; buradan da usulüne göre büyük defter ve yardımcı hesap defterlerine sistemli bir şekilde dağıtılır. (2) Muhasebeleştirme belgelerinin yevmiye tarih ve numarası sütunlarına, gerçekleşen işlemlerin kayda geçirildikleri tarih ile hesap döneminin başında “1”den başlayıp, hesap döneminin sonuna kadar devam eden birer numara verilir. Yevmiye defteri, büyük defter ve yardımcı hesap defterleri kayıtlarında bu yevmiye tarih ve numaraları esas alınır.

Muhasebe işlemleri, yevmiye tarihi ve müteselsil sıra numarasına göre maddeler hâlinde önce yevmiye defterine kaydedilir; buradan da usulüne göre büyük defter ve yardımcı hesap defterlerine sistemli bir şekilde dağıtılır. (2) Muhasebeleştirme belgelerinin yevmiye tarih ve numarası sütunlarına, gerçekleşen işlemlerin kayda geçirildikleri tarih ile hesap döneminin başında 1 den başlayıp, hesap döneminin sonuna kadar devam eden birer numara verilir. Yevmiye defteri, büyük defter ve yardımcı hesap defterleri kayıtlarında bu yevmiye tarih ve numaraları esas alınır.")

68

(3) Gerçekleşen işlemler muhasebeleştirme belgeleriyle kaydedilir

(3) Gerçekleşen işlemler muhasebeleştirme belgeleriyle kaydedilir. Belge olmadan kayıt yapılmaz. Gerçekleşen işlemler, “Hesabın İşleyişi” bölümlerinde belirtildiği şekilde hesaplara kaydedilir. Hesabın işleyişi bölümlerinde yer almayan işlemler ise bu Yönetmelikte belirtilen hesapların niteliğine uygun bir biçimde kaydedilmekle birlikte Bakanlığa bilgi verilir. Bir hesabın borcuna kaydedilen tutar mutlaka başka bir hesap ya da hesapların alacağına kaydedilir. Yevmiye defterinde her zaman borç-alacak eşitliği bulunur. (4) Nakden veya mahsuben yapılan harcamalar “Ödeme Emri Belgesi” (Örnek:1), diğer işlemler ise “Muhasebe İşlem Fişi” (Örnek:2 ) ile muhasebeleştirilir.

Gerçekleşen işlemler muhasebeleştirme belgeleriyle kaydedilir. Belge olmadan kayıt yapılmaz. Gerçekleşen işlemler, Hesabın İşleyişi bölümlerinde belirtildiği şekilde hesaplara kaydedilir. Hesabın işleyişi bölümlerinde yer almayan işlemler ise bu Yönetmelikte belirtilen hesapların niteliğine uygun bir biçimde kaydedilmekle birlikte Bakanlığa bilgi verilir. Bir hesabın borcuna kaydedilen tutar mutlaka başka bir hesap ya da hesapların alacağına kaydedilir. Yevmiye defterinde her zaman borç-alacak eşitliği bulunur. (4) Nakden veya mahsuben yapılan harcamalar Ödeme Emri Belgesi (Örnek:1), diğer işlemler ise Muhasebe İşlem Fişi (Örnek:2 ) ile muhasebeleştirilir.")

69

(5) Malî yılın başında, bir önceki hesap dönemi kapanış bilançosu ve dipnotları esas alınarak açılış bilançosu düzenlenir. Açılış bilançosuna dayanılarak, açılış yevmiyesinin kayıtlarını sağlamak üzere bilançodaki tutarlar, düzenlenecek “1” yevmiye numaralı muhasebe işlem fişiyle ilgili hesaplara borç ve alacak kaydedilir. Açılış kaydına ilişkin muhasebe işlem fişine, açılış bilançosunun bir nüshası eklenir. Açılış kaydına esas tutarlar, ilgili hesaplar için açılacak büyük defter ve yardımcı hesap defterlerine aktarıldıktan sonra yılı işlemlerinin kaydına başlanır.

70

Defterlerde kayıt süresi

Defterlerde kayıt düzeni MADDE 61 - (1) İşletmelerce kayda geçirilmesi gereken işlemler, düzenli ve okunaklı bir şekilde defterlere yazılır. (2) Gerçekleşen işlemlerin kullanılan defterlere kaydı sırasında aşağıdaki hükümler göz önünde bulundurulur. a) Defter kayıtları; kazımak, çizmek ve silmek yoluyla okunamaz hâle getirilemez. b) Defterlerdeki kayıtlar arasındaki satırlar çizilmeden boş bırakılamaz ve atlanamaz. c) Defter sayfaları koparılamaz, onaylı ve çift nüshalı yaprakların sırası bozulamaz ve bunlar yırtılamaz. Defterlerde kayıt süresi MADDE 62 - (1) İşletmelerce yürütülen faaliyetlerin özelliğine uygun olarak gerçekleştirilen işlemlerin, muhasebe sistemindeki düzeni bozmayacak bir süre içinde defterlere kaydedilmesi esastır. Ancak gerçekleşen işlemlerin defterlere kaydı, izinsiz ve geçerli bir nedene dayanmaksızın on günden fazla geciktirilemez. (2) İşlemler, kasa defteri ile yevmiye defterine günlük olarak kaydedilir. İşlemlerin bu defterlere kaydı hiç bir sebeple geciktirilemez.

İşletmelerce kayda geçirilmesi gereken işlemler, düzenli ve okunaklı bir şekilde defterlere yazılır. (2) Gerçekleşen işlemlerin kullanılan defterlere kaydı sırasında aşağıdaki hükümler göz önünde bulundurulur. a) Defter kayıtları; kazımak, çizmek ve silmek yoluyla okunamaz hâle getirilemez. b) Defterlerdeki kayıtlar arasındaki satırlar çizilmeden boş bırakılamaz ve atlanamaz. c) Defter sayfaları koparılamaz, onaylı ve çift nüshalı yaprakların sırası bozulamaz ve bunlar yırtılamaz. Defterlerde kayıt süresi. MADDE 62 - (1) İşletmelerce yürütülen faaliyetlerin özelliğine uygun olarak gerçekleştirilen işlemlerin, muhasebe sistemindeki düzeni bozmayacak bir süre içinde defterlere kaydedilmesi esastır. Ancak gerçekleşen işlemlerin defterlere kaydı, izinsiz ve geçerli bir nedene dayanmaksızın on günden fazla geciktirilemez. (2) İşlemler, kasa defteri ile yevmiye defterine günlük olarak kaydedilir. İşlemlerin bu defterlere kaydı hiç bir sebeple geciktirilemez.")

71

V.U.Kanununa göre Defterlerin Kayıt Düzeni ve Zamanı

Türkçe tutma ve Türk Parası kullanma zorunluluğu (1) Madde 215- (Değişik: 16/7/ /7 md.) 1. Bu Kanuna göre tutulacak defter ve kayıtların Türkçe tutulması zorunludur. Ancak, Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir Defterlerin mürekkeple yazılacağı: Madde 216 – Bu kanuna göre tutulması mecburi defterler mürekkeple veya makina ile yazılır. Kopye kağıdı kullanılması ve ıstampa ve sair damga aletleriyle kopye konulması da caizdir. Yanlış kayıtların düzeltilmesi: Madde 217 – Yevmiye defteri madelerinde yapılan yanlışlar ancak muhasebe kaidelerine göre düzeltilebilir. Diğer bilümum defter ve kayıtlara rakam ve yazılar yanlış yazıldığı takdirde düzeltmeler ancak yanlış rakam ve yazı okunacak şekilde çizilmek, üst veya yan tarafına veyahut ilgili bulunduğu hesaba doğrusu yazılmak suretiyle yapılabilir. Defterlere geçirilen bir kaydı kazımak, çizmek veya silmek suretiyle okunamaz bir hale getirmek yasaktır Boş satır bırakılamıyacağı, sayfaların yok edilmiyeceği: Madde 218 – Defterlerde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz. Ciltli defterlerde, defter sayfaları ciltten koparılamaz. Tasdikli müteharrik yapraklarda bu yaprakların sırası bozulamaz ve bunlar yırtılamaz.

Madde 215- (Değişik: 16/7/ /7 md.) 1. Bu Kanuna göre tutulacak defter ve kayıtların Türkçe tutulması zorunludur. Ancak, Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Defterlerin mürekkeple yazılacağı: Madde 216 – Bu kanuna göre tutulması mecburi defterler mürekkeple veya makina ile yazılır. Kopye kağıdı kullanılması ve ıstampa ve sair damga aletleriyle kopye konulması da caizdir. Yanlış kayıtların düzeltilmesi: Madde 217 – Yevmiye defteri madelerinde yapılan yanlışlar ancak muhasebe kaidelerine göre düzeltilebilir. Diğer bilümum defter ve kayıtlara rakam ve yazılar yanlış yazıldığı takdirde düzeltmeler ancak yanlış rakam ve yazı okunacak şekilde çizilmek, üst veya yan tarafına veyahut ilgili bulunduğu hesaba doğrusu yazılmak suretiyle yapılabilir. Defterlere geçirilen bir kaydı kazımak, çizmek veya silmek suretiyle okunamaz bir hale getirmek yasaktır Boş satır bırakılamıyacağı, sayfaların yok edilmiyeceği: Madde 218 – Defterlerde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz. Ciltli defterlerde, defter sayfaları ciltten koparılamaz. Tasdikli müteharrik yapraklarda bu yaprakların sırası bozulamaz ve bunlar yırtılamaz.")

72

Madde 219 – (Değişik : 30/12/1980 - 2365/32 md.)

Kayıt zamanı: Madde 219 – (Değişik : 30/12/ /32 md.) Muameleler defterlere zamanında kaydedilir. Şöyleki: a) Muamelelerin işin hacmine ve icabına uygun olarak muhasebenin intizam ve vuzuhunu bozmayacak bir zaman zarfında kaydedilmesi şarttır. Bu gibi kayıtların on günden fazla geciktirilmesi caiz değildir. b) Kayıtlarını devamlı olarak muhasebe fişleri, primanota ve bordro gibi yetkili amirlerin imza ve parafını taşıyan mazbut vesikalara dayanarak yürüten müesseselerde, muamelelerin bunlara işlenmesi, deftere işlenmesi hükmündedir. Ancak bu kayıtlar, muamelelerin esas defterlere 45 günden daha geç intikal ettirilmesine cevap vermez. c) Günlük kasa, günlük, parakende satış ve hasılat defterleri ile serbest meslek kazanç defterine muameleler günü gününe kaydedilir.

Muameleler defterlere zamanında kaydedilir. Şöyleki: a) Muamelelerin işin hacmine ve icabına uygun olarak muhasebenin intizam ve vuzuhunu bozmayacak bir zaman zarfında kaydedilmesi şarttır. Bu gibi kayıtların on günden fazla geciktirilmesi caiz değildir. b) Kayıtlarını devamlı olarak muhasebe fişleri, primanota ve bordro gibi yetkili amirlerin imza ve parafını taşıyan mazbut vesikalara dayanarak yürüten müesseselerde, muamelelerin bunlara işlenmesi, deftere işlenmesi hükmündedir. Ancak bu kayıtlar, muamelelerin esas defterlere 45 günden daha geç intikal ettirilmesine cevap vermez. c) Günlük kasa, günlük, parakende satış ve hasılat defterleri ile serbest meslek kazanç defterine muameleler günü gününe kaydedilir.")

73

DEFTER VE BELGELERİN BİLGİSAYARLA DÜZENLENMESİ