Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BANKACILIK KANUNU 5411 Sayılı Kanun 01/11/2005 Tarih ve 25983 Mükerrer Sayılı Resmi Gazete

2

BANKACILIK KANUNU AMACI Finansal piyasalarda güven ve istikrarın sağlanmasına, kredi sisteminin etkin bir şekilde çalışmasına, tasarruf sahiplerinin hak ve menfaatlerinin korunmasına ilişkin usûl ve esasları düzenlemektir.

3

BANKACILIK KANUNU KAPSAMI Türkiye’de kurulu Mevduat bankaları, Katılım bankaları, Kalkınma ve yatırım bankaları, Yurt dışında kurulu bu nitelikteki kuruluşların Türkiye’deki şubeleri, Finansal holding şirketleri, Türkiye Bankalar Birliği, Türkiye Katılım Bankaları Birliği, Bankacılık Düzenleme ve Denetleme Kurumu, Tasarruf Mevduatı Sigorta Fonu ve bunların faaliyetleri bu Kanun hükümlerine tâbidir.

4

MEVDUAT BANKALARI -KATILIM BANKALARI- KALKINMA VE YATIRIM BANKALARI- FİNANSAL HOLDİNG ŞİRKETLER TÜRKİYE BANKALAR BİRLİĞİ(TBB) http://www.tbb.org.tr TÜRKİYE KATILIM BANKALARI BİRLİĞİ(TKBB) http://www.tkbb.org.tr BANKACILIK DÜZENLEME VE DENETLEME KURUL(M)U (BDDK) http://www.bddk.org.tr TASARRUF MEVDUATI SİGORTA FONUNU (TMSF) http://www.tmsf.org.tr (FON) http://www.tbb.org.trttp://www.tkbb.org.trhttp://www.bddk.org.trhttp://www.tmsf.org.tr

TÜRKİYE KATILIM BANKALARI BİRLİĞİ(TKBB) BANKACILIK DÜZENLEME VE DENETLEME KURUL(M)U (BDDK) TASARRUF MEVDUATI SİGORTA FONUNU (TMSF) (FON)")

5

İLİŞKİLİ BULUNAN BAKAN Başbakan veya Görevlendireceği Devlet Bakanı

7

KREDİ KURULUŞU MEVDUAT BANKASI KATILIM BANKASI

8

KURULUŞ BİRLİKLERİ TÜRKİYE BANKALAR BİRLİĞİ (TBB) TÜRKİYE KATILIM BANKALARI BİRLİĞİ(TKBB)

TÜRKİYE KATILIM BANKALARI BİRLİĞİ(TKBB)")

10

BANKA MEVDUAT BANKALARI KATILIM BANKALARI KALKINMA VE YATIRIM BANKALARI

11

MEVDUAT BANKASI Kendi nam ve hesabına mevduat kabul etmek ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleridir.

12

KATILIM BANKASI Özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleridir.

14

FİNANSAL KURULUŞ Kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya Bankacılık Kanunu’nda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketlerdir.

15

KALKINMA VE YATIRIM BANKASI Mevduat veya katılım fonu kabul etme dışında; kredi kullandırmak esas olmak üzere faaliyet gösteren ve/veya özel kanunlarla kendilerine verilen görevleri yerine getiren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleridir.

16

FİNANSAL HOLDİNG ŞİRKETİ İçlerinden en az bir tanesi bir kredi kuruluşu olmak şartıyla bağlı ortaklıklarının tümü veya çoğunluğu kredi kuruluşu veya finansal kuruluş olan şirkettir

17

MEVDUAT Yazılı ya da sözlü olarak veya herhangi bir şekilde halka duyurulmak suretiyle ivazsız veya bir ivaz karsılığında, istendiğinde ya da belli bir vadede geri ödenmek üzere kabul edilen paradır.

18

TASARRUF MEVDUATI Mevduat bankaları nezdinde açtırılan, gerçek kişilere ait ve münhasıran çek keşide edilmesi dışında ticari işlemlere konu olmayan mevduat hesaplarıdır.

19

ÖZEL CARİ HESAP Katılım bankalarında açılabilen ve istenildiğinde kısmen veya tamamen her an geri çekilebilme özelliği taşıyan ve karşılığında hesap sahibine herhangi bir getiri ödenmeyen fonların oluşturduğu hesaplardır.

20

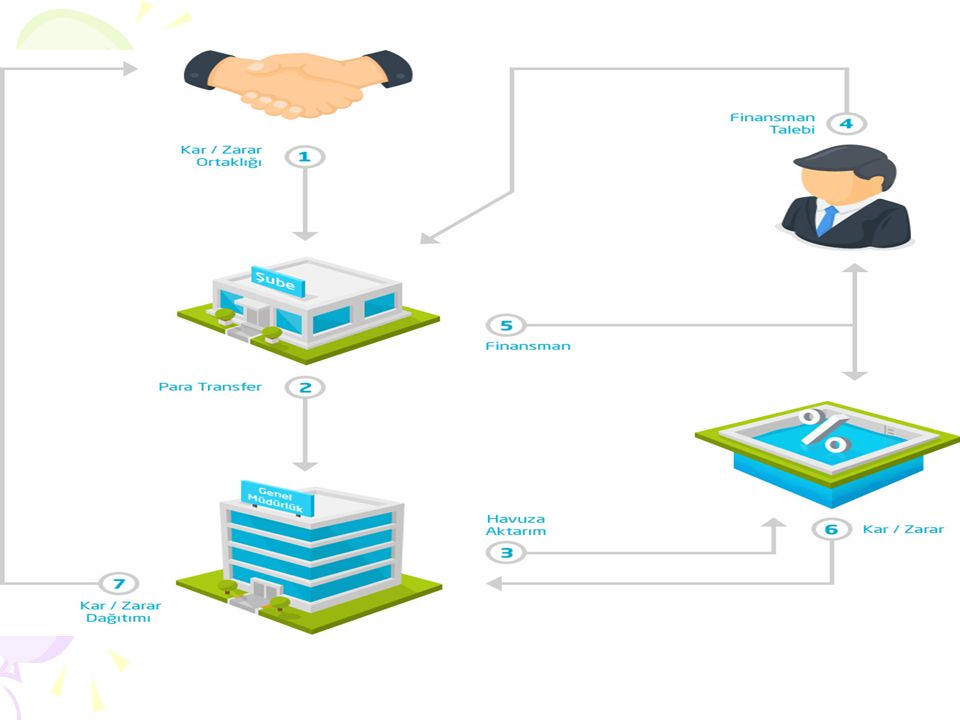

KATILMA HESABI Katılım bankalarına yatırılan fonların bu kurumlarca kullandırılmasından doğacak kâr veya zarara katılma sonucunu veren, karşılığında hesap sahibine önceden belirlenmiş herhangi bir getiri ödenmeyen ve anaparanın aynen geri ödenmesi garanti edilmeyen fonların oluşturduğu hesaplardır.

21

KATILMA FONU Katılım bankaları nezdinde açtırılan gerçek ve tüzel kişilere ait özel cari hesap ve katılma hesaplarında yer alan paraların toplamıdır.

22

KIYI BANKACILIĞI Bankacılık faaliyetleri, kurulu bulunulan ülke harici ile sınırlı tutulan veya ülke genelinde uygulanan ekonomik ve malî mevzuata tâbi olmayan ya da kurulu bulunulan ülkede yerleşik olanlardan mevduat ve fon kabulünün yasaklandığı bankacılıktır.

23

MERKEZ ŞUBE Yurt dışında kurulu bir bankanın Türkiye'de açtığı şubeyi, birden fazla şubenin olması hâlinde ise Kuruma bildirilecek ve Kurulca onaylanacak şubedir.

24

FON BANKASI Temettü hariç ortaklık hakları ile yönetimi ve denetimi Fona (Tasarruf Mevduatı Sigorta Fonuna) intikal eden bankalar ile Fonun çoğunluk hissesine sahip olduğu bankalardır.

intikal eden bankalar ile Fonun çoğunluk hissesine sahip olduğu bankalardır.")

25

31 ARALIK 2015 TARİHİ İTİBARİYLE BANKALARIN SAYISAL VERİLERİ

26

Şube Başına 17,5 Personel ŞUBE SAYISI PERSONEL SAYISI MEVDUAT BANKASI3411.151195.839 KALKINMA VE YATIRIM BANKASI 13425.366 TOPLAM SAYILAR4711.193201.205 102.995 KADIN 98.210 ERKEK 0,065 LİSANSÜSTÜ 0,777 YÜKSEKÖĞRENİM 0,158 DİĞER

27

TÜRKİYE’DE 34 MEVDUAT BANKASI VARDIR. 3Kamusal Sermayeli Mevduat Bankası 9Özel Sermayeli Mevduat Bankası 1Tasarruf Mevduatı Sigorta Fonuna Devredilen Banka 21Yabancı Sermayeli Bankalar 13Türkiye´de Kurulmuş Yabancı Sermayeli Bankalar 47 SEKTÖR TOPLAMI

28

BANKALAR ŞUBE SAYILARI ŞUBE SAYISI MEVDUAT BANKALARI11.151 KAMUSAL SERMAYELİ MEVDUAT BANKALARI (3) %33,01 3.681 Türkiye Cumhuriyeti Ziraat Bankası A.Ş. 1.812 Türkiye Halk Bankası A.Ş. 949 Türkiye Vakıflar Bankası T.A.O. 920 ÖZEL SERMAYELİ MEVDUAT BANKALARI (9) %38,514.299 Türkiye İş Bankası A.Ş. 1.377 Yapı ve Kredi Bankası A.Ş. 1.000 Akbank T.A.Ş. 902 Türk Ekonomi Bankası A.Ş. 532 Şekerbank T.A.Ş. 301 Anadolubank A.Ş. 106 Fibabank A.Ş. 67 Turkish Bank A.Ş. 13 Adabank A.Ş. 1

%38, Türkiye İş Bankası A.Ş Yapı ve Kredi Bankası A.Ş Akbank T.A.Ş. 902 Türk Ekonomi Bankası A.Ş. 532 Şekerbank T.A.Ş. 301 Anadolubank A.Ş. 106 Fibabank A.Ş. 67 Turkish Bank A.Ş. 13 Adabank A.Ş. 1.")

29

ŞUBE SAYISI TASARRUF MEVDUATI SİGORTA FONUNA DEVREDİLEN BANKALAR (1) 1 Birleşik Fon Bankası A.Ş. 1 YABANCI SERMAYELİ BANKALAR (21) %28,48 3.170 Türkiye’de Kurulmuş Yabancı Sermayeli Mevduat Bankaları (15) Türkiye Garanti Bankası A.Ş. 980 Denizbank A.Ş. 692 Finans Bank A.Ş. 642 ING Bank A.Ş. 298 HSBC Bank A.Ş. 284 Alternatifbank A.Ş. 59 Burgan Bank A.Ş.56 Odea Bank A.Ş.55 ICBC Turkey Bank A.Ş.44 Turkland Bank A.Ş. 34 Citibank A.Ş. 8

%28, Türkiye’de Kurulmuş Yabancı Sermayeli Mevduat Bankaları (15) Türkiye Garanti Bankası A.Ş. 980 Denizbank A.Ş. 692 Finans Bank A.Ş. 642 ING Bank A.Ş. 298 HSBC Bank A.Ş. 284 Alternatifbank A.Ş. 59 Burgan Bank A.Ş.56 Odea Bank A.Ş.55 ICBC Turkey Bank A.Ş.44 Turkland Bank A.Ş. 34 Citibank A.Ş. 8.")

30

ŞUBE SAYISI YABANCI SERMAYELİ BANKALAR (21) 3.170 Arap Türk Bankası A.Ş. 7 Deutsche Bank A.Ş. 1 Bank of Tokyo-Mitsubishi UFJ Turkey A.Ş1 Rabobank A.Ş.1 Türkiye’de Şube Açan Yabancı Sermayeli Banklar(6) 'Bank Mellat 3 'JPMorgan Chase Bank N.A.1 'Société Générale (SA)1 The Royal Bank of Scotland Plc.1 'Intesa Sanpaolo S.p.A.1 Habib Bank Limited 1

Bank Mellat 3 JPMorgan Chase Bank N.A.1 Société Générale (SA)1 The Royal Bank of Scotland Plc.1 Intesa Sanpaolo S.p.A.1 Habib Bank Limited 1.")

31

KALKINMA VE YATIRIM BANKALARI (13) ŞUBE SAYILARI 42 KAMUSAL SERMAYELİ (3) İller Bankası A.Ş. 19 Türk Eximbank3 Türkiye Kalkınma Bankası A.Ş. 1 ÖZEL SERMAYELİ (6) Türkiye Sınai Kalkınma Bankası A.Ş. 3 Aktif Yatırım Bankası A.Ş.8 Diler Yatırım Bankası A.Ş. 1 GSD Yatırım Bankası A.Ş. 1 İstanbul Takas ve Saklama Bankası A.Ş. 1 Nurol Yatırım Bankası A.Ş. 1 YABANCI SERMAYELİ(4) BankPozitif Kredi ve Kalkınma Bankası A.Ş. 1 Pasha Yatırım Bankası A.Ş.1 Merrill Lynch Yatırım Bank A.Ş. 1 Standard Charted Yatırım Bank Türk A.Ş. 1

Türkiye Sınai Kalkınma Bankası A.Ş. 3 Aktif Yatırım Bankası A.Ş.8 Diler Yatırım Bankası A.Ş. 1 GSD Yatırım Bankası A.Ş. 1 İstanbul Takas ve Saklama Bankası A.Ş. 1 Nurol Yatırım Bankası A.Ş. 1 YABANCI SERMAYELİ(4) BankPozitif Kredi ve Kalkınma Bankası A.Ş. 1 Pasha Yatırım Bankası A.Ş.1 Merrill Lynch Yatırım Bank A.Ş. 1 Standard Charted Yatırım Bank Türk A.Ş. 1.")

32

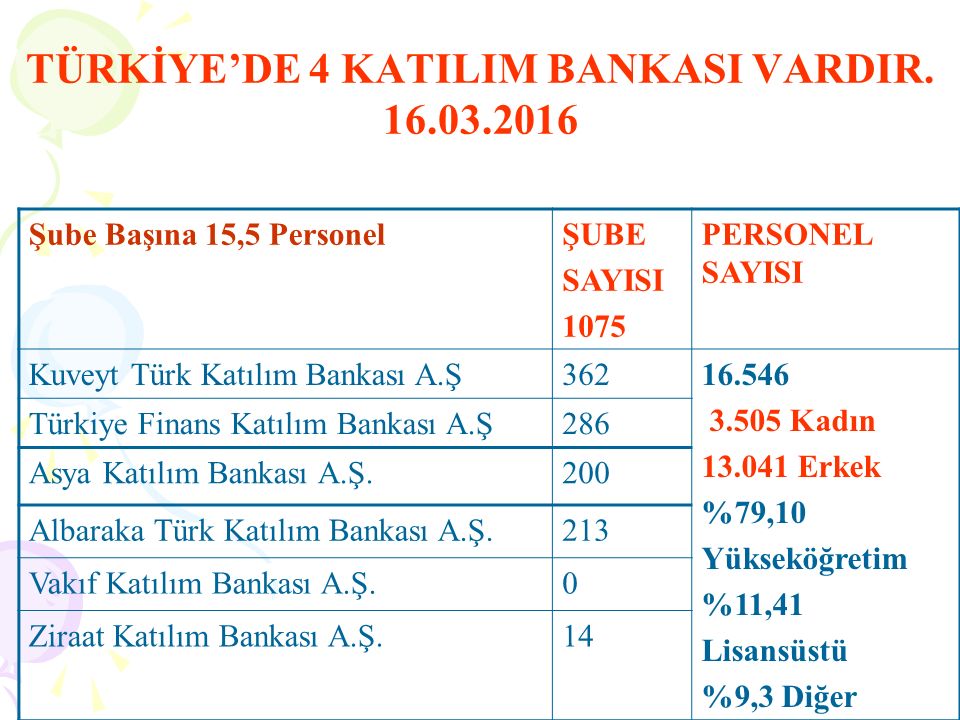

Şube Başına 15,5 PersonelŞUBE SAYISI 1075 PERSONEL SAYISI Kuveyt Türk Katılım Bankası A.Ş36216.546 3.505 Kadın 13.041 Erkek %79,10 Yükseköğretim %11,41 Lisansüstü %9,3 Diğer Türkiye Finans Katılım Bankası A.Ş286 Asya Katılım Bankası A.Ş.200 Albaraka Türk Katılım Bankası A.Ş.213 Vakıf Katılım Bankası A.Ş.0 Ziraat Katılım Bankası A.Ş.14 TÜRKİYE’DE 4 KATILIM BANKASI VARDIR. 16.03.2016

33

BANKALARIN FAİZ / KAR PAYI ORANLARI BANKALARIN FAİZ / KAR PAYI ORANLARI 16.03.2016 TL $€Altın MEVDUAT BANKALARI % 7,25 - % 11,90 % 0,80- % 2 % 0,80 – % 1,75 %0,75 -%1 KATILIM BANKALARI % 6, 08- % 7,09 % 014 – % 1,7 %01 %1,39 % 2,54

34

KATILIM BANKALARININ KULLANDIRDIĞI KREDİ TÜRLERİ İHTİSAS KREDİLERİ Tarım Gayrimenkul Mesleki Denizcilik Turizm Diğer İHTİSAS DIŞI KREDİLERİ

35

ARALIK 2015 KATILIM BANKALARI Toplam Fonlar %5,90 74.362.000.000 Toplam Kullandırılan Fonlar %5,20 79.191.000.000 Toplam Aktif %5,10 120.252.000.000 Toplam Özkaynaklar %4,05 10.642.000.000 Net Dönem Kar/Zararı %1,55 405.000.000 MEVDUAT BANKALARI Toplam Fonlar 1.250.016.000.000 Toplam Kullandırılan Fonlar 1.513.969.000.000 Toplam Aktif 2.357.522.000.000 Toplam Özkaynaklar 262.271.000.000 Net Dönem Kar/Zararı 26.062.000.000

36

BANKALARIN FAALİYET KONULARI (1) a) Mevduat kabulü..( Katılım bankaları - yatırım ve kalkınma bankaları yapamaz) b) Katılım fonu kabulü.(Mevduat bankaları -yatırım ve kalkınma bankaları yapamaz) c) Nakdî, gayrinakdî her cins ve surette kredi verme işlemleri. d) Nakdî ve kaydî ödeme ve fon transferi işlemleri, muhabir bankacılık veya çek hesaplarının kullanılması dahil her türlü ödeme ve tahsilat işlemleri. e) Çek ve diğer kambiyo senetlerinin iştirası işlemleri. f) Saklama hizmetleri.

Nakdî ve kaydî ödeme ve fon transferi işlemleri, muhabir bankacılık veya çek hesaplarının kullanılması dahil her türlü ödeme ve tahsilat işlemleri. e) Çek ve diğer kambiyo senetlerinin iştirası işlemleri. f) Saklama hizmetleri..")

37

BANKALARIN FAALİYET KONULARI(2) g) Kredi kartları, banka kartları ve seyahat çekleri gibi ödeme vasıtalarının ihracı ve bunlarla ilgili faaliyetlerin yürütülmesi işlemleri. h) Efektif dahil kambiyo işlemleri; para piyasası araçlarının alım ve satımı; kıymetli maden ve taşların alımı, satımı veya bunların emanete alınması işlemleri.

Efektif dahil kambiyo işlemleri; para piyasası araçlarının alım ve satımı; kıymetli maden ve taşların alımı, satımı veya bunların emanete alınması işlemleri..")

38

BANKALARIN FAALİYET KONULARI(3) i) Ekonomik ve finansal göstergelere, sermaye piyasası araçlarına, mala, kıymetli madenlere ve dövize dayalı; vadeli işlem sözleşmelerinin, opsiyon sözleşmelerinin, birden fazla türev aracı içeren basit veya karmaşık yapıdaki finansal araçların alımı, satımı ve aracılık işlemleri. j) Sermaye piyasası araçlarının alım ve satımı ile geri alım veya tekrar satım taahhüdü işlemleri. k) Sermaye piyasası araçlarının ihraç veya halka arz yoluyla satışına aracılık işlemleri.

Sermaye piyasası araçlarının alım ve satımı ile geri alım veya tekrar satım taahhüdü işlemleri. k) Sermaye piyasası araçlarının ihraç veya halka arz yoluyla satışına aracılık işlemleri..")

39

BANKALARIN FAALİYET KONULARI (4) l) Daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık maksadıyla alım satımının yürütülmesi işlemleri. m) Başkaları lehine teminat, garanti ve sair yükümlülüklerin üstlenilmesi işlemleri gibi garanti işleri. n) Yatırım danışmanlığı işlemleri. o) Portföy işletmeciliği ve yönetimi.

Başkaları lehine teminat, garanti ve sair yükümlülüklerin üstlenilmesi işlemleri gibi garanti işleri. n) Yatırım danışmanlığı işlemleri. o) Portföy işletmeciliği ve yönetimi..")

40

BANKALARIN FAALİYET KONULARI (5) p) Hazine Müsteşarlığı ve/veya Merkez Bankası ve kuruluş birlikleri nezdinde oluşturulan bir sözleşme kapsamında üstlenilen yükümlülükler çerçevesinde alım satım işlemlerine ilişkin piyasa yapıcılığı. r) Faktoring ve forfaiting işlemleri. s) Bankalararası piyasada para alım satımı işlemlerine aracılık.

Faktoring ve forfaiting işlemleri. s) Bankalararası piyasada para alım satımı işlemlerine aracılık..")

41

BANKALARIN FAALİYET KONULARI (6) t) Finansal kiralama işlemleri. ( Mevduat bankaları yapamaz) u) Sigorta acenteliği ve bireysel emeklilik aracılık hizmetleri. v) Kurulca belirlenecek diğer faaliyetler.

u) Sigorta acenteliği ve bireysel emeklilik aracılık hizmetleri. v) Kurulca belirlenecek diğer faaliyetler..")

42

BANKALARIN KURULUŞ ŞARTLARI(1) a) Anonim şirket şeklinde kurulması, b) Hisse senetlerinin nakit karşılığı çıkarılması ve tamamının nama yazılı olması, c) Kurucularının bu Kanunda belirtilen (müflis,konkordato,iflas etmemiş olmak, v.b. Suçların olmaması,dürüst,şeffaflık gibi) şartları haiz olması, d) Yönetim kurulu üyelerinin bu Kanunun kurumsal yönetim hükümlerinde belirtilen nitelikleri ve plânlanan faaliyetleri gerçekleştirebilecek meslekî tecrübeyi haiz olması,

şartları haiz olması, d) Yönetim kurulu üyelerinin bu Kanunun kurumsal yönetim hükümlerinde belirtilen nitelikleri ve plânlanan faaliyetleri gerçekleştirebilecek meslekî tecrübeyi haiz olması,.")

43

BANKALARIN KURULUŞ ŞARTLARI (2) e) Öngörülen faaliyet konularının plânlanan malî, yönetim ve organizasyon yapısı ile uyumlu olması, f) Nakden ve her türlü muvazaadan âri olarak ödenmiş sermayesinin en az 30 milyon Yeni Türk Lirası olması (yatırım ve kalkınma bankalarında 20 milyon Yeni Türk Lirası’ndan az olamaz), g) Ana sözleşmesinin bu Kanun hükümlerine uygun olması,

e) Öngörülen faaliyet konularının plânlanan malî, yönetim ve organizasyon yapısı ile uyumlu olması, f) Nakden ve her türlü muvazaadan âri olarak ödenmiş sermayesinin en az 30 milyon Yeni Türk Lirası olması (yatırım ve kalkınma bankalarında 20 milyon Yeni Türk Lirası’ndan az olamaz), g) Ana sözleşmesinin bu Kanun hükümlerine uygun olması,")

44

BANKALARIN KURULUŞ ŞARTLARI(3) h) Kurumun etkin denetimini engellemeyecek şeffaf ve açık bir ortaklık yapısı ve organizasyon şemasına sahip olması, i) Konsolide denetimini engelleyici nitelikte herhangi bir hususun bulunmaması, j) Öngörülen faaliyet konularına ait iş plânlarını, kuruluşun malî yapısı ile ilgili projeksiyonlarını sermaye yeterliliğini de içerecek şekilde, ilk üç yıl için bütçe plânını ve yapısal örgütlenmesini gösteren bir faaliyet programını iç kontrol, risk yönetimi ve iç denetim sistemi de dahil olmak üzere ibraz etmesi,

h) Kurumun etkin denetimini engellemeyecek şeffaf ve açık bir ortaklık yapısı ve organizasyon şemasına sahip olması, i) Konsolide denetimini engelleyici nitelikte herhangi bir hususun bulunmaması, j) Öngörülen faaliyet konularına ait iş plânlarını, kuruluşun malî yapısı ile ilgili projeksiyonlarını sermaye yeterliliğini de içerecek şekilde, ilk üç yıl için bütçe plânını ve yapısal örgütlenmesini gösteren bir faaliyet programını iç kontrol, risk yönetimi ve iç denetim sistemi de dahil olmak üzere ibraz etmesi,")

45

NİTELİKLİ PAY Bir ortaklığın sermayesinin veya oy haklarının doğrudan veya dolaylı olarak yüzde on veya daha fazlasını teşkil eden paylar ile bu oranın altında olsa dahi yönetim kurullarına üye belirleme imtiyazı veren paylardır.

46

HAKİM ORTAK Bir ortaklığı doğrudan ya da dolaylı olarak, tek başına veya birlikte kontrol eden gerçek veya tüzel kişidir.

47

DOLAYLI PAY SAHİPLİĞİ Gerçek kişilere ait dolaylı pay sahipliğinin belirlenmesinde, bir gerçek kişi ile eş ve çocuklarına ve bunların sınırsız sorumlulukla katıldıkları ortaklıklara veya bu kişi veya ortaklıkların ayrı ayrı veya birlikte kontrol ettikleri ortaklıklara ait paylar birlikte dikkate alınır. Tüzel kişilere ait dolaylı pay sahipliğinin belirlenmesinde, bunlara ait paylar ile bunların kontrol ettikleri ortaklıklara ait paylar birlikte hesaplanır.

48

KONTROL Bir tüzel kişinin; sermayesinin, asgarî yüzde ellibirine sahip olma şartı aranmaksızın, çoğunluğuna doğrudan veya dolaylı olarak sahip olunması veya bu çoğunluğa sahip olunmamakla birlikte imtiyazlı hisselerin elde bulundurulması veya diğer hissedarlarla yapılan anlaşmalara istinaden oy hakkının çoğunluğu üzerinde tasarrufta bulunulması suretiyle veya herhangi bir suretle yönetim kurulu üyelerinin karara esas çoğunluğunu atayabilme ya da görevden alma gücünün elde bulundurulmasıdır.

49

KONTROL Bir tüzel kişinin; sermayesinin, asgarî yüzde ellibirine sahip olma şartı aranmaksızın, çoğunluğuna doğrudan veya dolaylı olarak sahip olunması veya bu çoğunluğa sahip olunmamakla birlikte imtiyazlı hisselerin elde bulundurulması veya diğer hissedarlarla yapılan anlaşmalara istinaden oy hakkının çoğunluğu üzerinde tasarrufta bulunulması suretiyle veya herhangi bir suretle yönetim kurulu üyelerinin karara esas çoğunluğunu atayabilme ya da görevden alma gücünün elde bulundurulmasıdır.

51

YÖNETİCİLER Bankanın; Yönetim kurulu, Denetim komitesi ve kredi komitesi başkan ve üyeleri, Genel müdür, genel müdür yardımcıları, İmza yetkisine sahip mensuplarından; Bölge müdürleri, şube müdürleri Genel müdürlük merkez teşkilatında yer alan bölüm, kısım, grup ve bunlara eşdeğer isimler altında faaliyet gösteren birimlerin yöneticileridir.

52

BANKALARIN İÇ SİSTEMLERİ İÇ KONTROL RİSK YÖNETİMİ İÇ DENETİM

53

İÇ KONTROL(1) Faaliyetlerinin mevzuata, iç düzenlemelerine ve bankacılık teamüllerine uygun olarak yürütülmesini, Muhasebe ve raporlama sisteminin bütünlüğünü, güvenilirliğini ve bilgilerin zamanında elde edilebilirliğini her seviyedeki personeli tarafından uyulacak ve uygulanacak sürekli kontrol faaliyetleri ile sağlamak

Faaliyetlerinin mevzuata, iç düzenlemelerine ve bankacılık teamüllerine uygun olarak yürütülmesini, Muhasebe ve raporlama sisteminin bütünlüğünü, güvenilirliğini ve bilgilerin zamanında elde edilebilirliğini her seviyedeki personeli tarafından uyulacak ve uygulanacak sürekli kontrol faaliyetleri ile sağlamak")

54

İÇ KONTROL (2) Görevlerin fonksiyonel ayrımlarını, yetki ve sorumlulukların paylaşımını, Fon ödemelerini, Banka işlemlerinin mutabakatını, Varlıkların korunmasını ve yükümlülüklerin kontrol altında tutulmasını temin etmek, ZORUNDADIR

Görevlerin fonksiyonel ayrımlarını, yetki ve sorumlulukların paylaşımını, Fon ödemelerini, Banka işlemlerinin mutabakatını, Varlıkların korunmasını ve yükümlülüklerin kontrol altında tutulmasını temin etmek, ZORUNDADIR")

55

İç kontrol faaliyetleri yönetim kuruluna bağlı olarak çalışan iç kontrol birimi ve personeli tarafından yürütülür. İÇ KONTROL (3)

.")

56

RİSK YÖNETİMİ SİSTEMİ Risk politikalarını oluşturmak, uygulamak ve raporlamaktır. Risk yönetimi faaliyetleri yönetim kuruluna bağlı olarak çalışan risk yönetimi birimi ve personeli tarafından yürütülür.

57

İÇ DENETİM SİSTEMİ Bankaların bütün birim, şube ve konsolidasyona tâbi ortaklıklarını kapsayan bir iç denetim sistemi kurmak zorundadır. Bu çerçevede, faaliyetlerin mevzuata, ana sözleşmeye, iç düzenlemelere ve bankacılık ilkelerine uygunluğu, banka müfettişleri tarafından denetlenir.

58

İÇ DENETİM SİSTEMİ İç denetim raporu, en az üçer aylık dönemler itibarıyla ve denetim komitesi aracılığıyla yönetim kuruluna sunulması zorunludur.

59

YETKİLİ KURULUŞLARI Bağımsız denetim kuruluşları Sorumluluk sigortası yaptırmakla yükümlüdürler. Değerleme ve derecelendirme kuruluşları Destek hizmeti kurulusları Bankalarca talep edilmesi ya da Kurulca gerekli görülmesi halinde sorumluluk sigortası yaptırırlar.

Benzer bir sunumlar