Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Bölüm 6:İki Degişkenli Dogrusal Regresyon Modelinin Uzantıları

İki degişkenli modellere paralel olarak Sıfır noktasından geçen regresyonu yani β1 yok iken... Ölçü birimleri sorunu ve Y ve X degişkenlerine etkisi Dogrusal Regresyon modelinin denklem kalıbı sorununu inceleyecegiz.

2

6.1 Sıfır noktasından geçen regresyon

Yi = β2Xi + ui Bu modelde sabit terim yoktur ya da sıfırdır, bu nedenle sıfır noktasından geçen regresyon adını alır. Arbitrage Pricing Theory ve CAPM (Capital Asset Pricing Model) yaklaşık Türkçesi ile SVFM (Sermaye Varlıklarının Fiyatlama Modeli)

yaklaşık Türkçesi ile SVFM (Sermaye Varlıklarının Fiyatlama Modeli)")

3

( ERi – rf ) = βi (ERm – rf ) Eri = i’inci hisse senedinin beklenen getiri oranı. Erm = diyelim S&P 500 bileşik endeksiyle temsil edilen piyasa portföyünün beklenen getiri oranı rf = risksiz getiri oranı, diyelim 90 günlük Hazine bonolarının getirisi βi = Beta katsayısı; sistematik riskin, yani çeşitlemeyle ortadan kaldırılmayan riskin bir ölçüsü. İ’inci hisse senedinin getiri oraninin piyasa ile ne derecede birlikte hareket ettiginin göstergesi βi >1 dalgalanmanin (volatilitenin yuksek oldugu) βi <1 savunmadaki hisse senedi

βi <1 savunmadaki hisse senedi.")

4

SIFIR NOKTASINDAN GEÇEN REGRESYON

Ri– rf = βi (Rm – rf ) + ui αi=0 ise Ya da Ri – rf = αi + βi ( Rm – rf ) + ui Bu model piyasa modeli diye bilinir. Sabit terimin dahil edilmedigi meshur modellerden ornekler Milton Friedman surekli tuketim surekli gelir modeli Fiyatlarin degisim orani ile para arzindaki degisim orani

+ ui αi=0 ise Ya da. Ri – rf = αi + βi ( Rm – rf ) + ui Bu model piyasa modeli diye bilinir. Sabit terimin dahil edilmedigi meshur modellerden ornekler Milton Friedman. surekli tuketim surekli gelir modeli. Fiyatlarin degisim orani ile para arzindaki degisim orani.")

5

Tek degişkenli ve İki degişkenli Model

Tek degisken ile Iki degisken ile

6

Açıklayıcı Bir Örnek:Portföy Kuramının Özgül Doğrusu

7

Sabit terim icermeyen modellerde ham r2 formulu kullanilir

Sabit terim B0 degerı sıfır hıpotezı kabul edilir (t<2.0) ve regresyon orijinden Geçmelidir. Sabit terim icermeyen modellerde ham r2 formulu kullanilir

ve regresyon orijinden Geçmelidir. Sabit terim icermeyen modellerde ham r2 formulu kullanilir.")

8

ÖLÇEKLEME VE ÖLÇÜ BİRİMLERİ

11

GSYİÖY ve GSUÜ Milyar Dolar ise

GSYİÖY= [GSUÜ] (1) GSYİÖY ve GSUÜ Milyon Dolar ise GSYİÖY= [GSUÜ] Dikkat : egim katsayısı olan degismez sabittir GSYİÖY milyar dolar ve GSUÜ Milyon Dolar GSYİÖY= [GSUÜ] (3) (1) egim tanımı ile GSUÜ 1milyar artınca GSYİÖY milyar dolar artar (3) egim tanımı ile GSUÜ 1milyon artar iken GSYİÖY milyarlık artış olur (1) ve (3) reel olarak aynı mıktar degışmıştır sadece olcek farklıdır

GSYİÖY ve GSUÜ Milyon Dolar ise. GSYİÖY= [GSUÜ] Dikkat : egim katsayısı olan degismez sabittir. GSYİÖY milyar dolar ve GSUÜ Milyon Dolar. GSYİÖY= [GSUÜ] (3) (1) egim tanımı ile GSUÜ 1milyar artınca GSYİÖY milyar dolar artar. (3) egim tanımı ile GSUÜ 1milyon artar iken. GSYİÖY milyarlık artış olur. (1) ve (3) reel olarak aynı mıktar degışmıştır sadece olcek farklıdır.")

12

Bir Y değişkeninin başka bir X değişkenine göre esnekliği E şöyle tanımlanır;

Y’deki % değişme E = ———————— X’teki % değişme ( ∆Y/Y ).100 = ——————— ( ∆X/X ).100 ∆Y X = ——.— ∆X Y =egim . x/y

.100. = ——————— ( ∆X/X ).100. ∆Y X. = ——.— ∆X Y. =egim . x/y.")

13

LOG-DOĞRUSAL MODEL Esneklik Nasıl Ölçülür:

14

Bölüm 3.7 sayfa 83 regresyon sonucu Y=2.6911-0.4795X ve r2=0.6628

Yorum:Kahve fiyati 1$ artarsa kahve tuketimi 0.47 (yani yarim kap) azalır. Bölüm 6.4 sayfa 167 regresyon sonucu InY= – InX ve r2= Yorum: Burda bulunan deger esneklik degeridir ve kahve fıyatının yüzde 1 artışı olursa kahve tüketimi yüzde 0.25 azalacak. Hangi model daha başarılı ve tercih edilebilir: R2 degerleri ile karar verilemez çünkü bagımlı degişken InY ve Y farklı dır Bagımsız degısken katsayısıda mukayese edilemez Fakat 3.7 sonucunu esneklık degeri bulunursa diger esneklık degerı ıle Mukayese ederiz. Y ortalama degeri= ve X ortalama degeri=1.11 Esneklik=0.4795(1.11/2.43) = ve diger ile mukayese ederiz

azalır. Bölüm 6.4 sayfa 167 regresyon sonucu. InY= – InX ve r2= Yorum: Burda bulunan deger esneklik degeridir ve kahve fıyatının yüzde 1 artışı olursa kahve tüketimi yüzde 0.25 azalacak. Hangi model daha başarılı ve tercih edilebilir: R2 degerleri ile karar verilemez çünkü bagımlı degişken InY ve Y farklı dır. Bagımsız degısken katsayısıda mukayese edilemez. Fakat 3.7 sonucunu esneklık degeri bulunursa diger esneklık degerı ıle. Mukayese ederiz. Y ortalama degeri= 2.43 ve X ortalama degeri=1.11. Esneklik=0.4795(1.11/2.43) = ve diger ile mukayese ederiz.")

15

YARILOGARİTMİK MODELLER

Iktisat ve Isletmelerde sık sık Nüfus. GSMH.Para arzı.işşizlik. İhracat.. Gibi degişkenlerin Büyüme oranlarını bulmak İçin çalışılır.....

16

Yt = t dönemindeki reel GSYİÜ, Y0 = reel GSYİÜ’nün başlangıçtaki değeri olsun. O taktirde;

Yt = Y0 (1 + r )t r = Y’nin bileşik büyüme hızıdır. Log alarak; ln Yt = lnY0 + t ln(1+r) Şimdi şu tanımları yapalım: β1 = ln Y0 β2 = ln(1+r) o zaman ln Yt = β1 + β2t şeklinde yazılabilir. Bozucu terimi eklersek: ln Yt = β1 + β2t + ut olur. İşte bu modellere yarı-logaritmik modeller denir. Çünkü yalnızca bir değişkeni logaritmalıdır.

t r = Y’nin bileşik büyüme hızıdır. Log alarak; ln Yt = lnY0 + t ln(1+r) Şimdi şu tanımları yapalım: β1 = ln Y0. β2 = ln(1+r) o zaman. ln Yt = β1 + β2t şeklinde yazılabilir. Bozucu terimi eklersek: ln Yt = β1 + β2t + ut olur. İşte bu modellere yarı-logaritmik modeller denir. Çünkü yalnızca bir değişkeni logaritmalıdır.")

17

Bağımlı değişkendeki göreli değişme

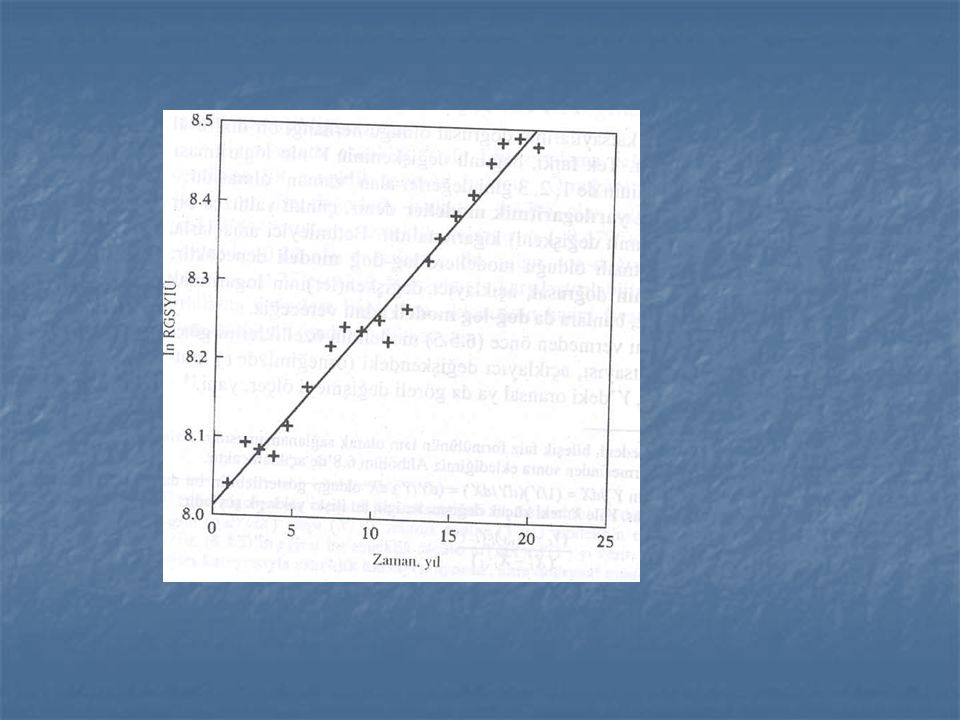

β2 = ———————————————— Açıklayıcı değişkendeki mutlak değişme Y’ deki göreli değişmeyi 100’le çarparsak, bize açıklayıcı değişken X’ teki mutlak değişmeye karşılık Y’deki yüzde değişmeyi ya da büyüme oranını verecektir Ln RGSYİÜt = t sh = (0.0114) ( ) r2 = t = p değeri = (0.0000)* (0.0000)* (*) = çok küçük bir değeri gösterir. Yorumu ise şöyledir : döneminde ABD’de reel GSYİÜ yılda %2.469 büyümüştür = lnY0 olduğuna göre ’un ters logaritmasını alarak Ŷ0 = buluruz.

( ) r2 = t = p değeri = (0.0000)* (0.0000)* (*) = çok küçük bir değeri gösterir. Yorumu ise şöyledir : döneminde ABD’de reel GSYİÜ yılda %2.469 büyümüştür = lnY0 olduğuna göre ’un ters logaritmasını alarak Ŷ0 = buluruz.")

19

Dogrusal Egilim trend modeli

Yt = β1 + β2t + ut böyle bir modele doğrusal eğilim modeli denir, zaman değişkeni t de eğilim değişkeni diye bilinir.O halde elde ettiğimiz reel GSYİÜ bulgularımız şöyledir : RGSYİÜt = t sh = ( ) (4.2233) r2 = t = ( ) ( ) p değeri = (0.0000)* (0.0000)* (*) = çok küçük bir değeri gösterir. Yorumu şöyledir : döneminde reel GSYİÜ yaklaşık milyar dolar mutlak hızla büyümüştür. Demek ki o dönemde reel GSYİÜ’de artış eğilimi vardır.

(4.2233) r2 = t = ( ) ( ) p değeri = (0.0000)* (0.0000)* (*) = çok küçük bir değeri gösterir. Yorumu şöyledir : döneminde reel GSYİÜ yaklaşık milyar dolar mutlak hızla büyümüştür. Demek ki o dönemde reel GSYİÜ’de artış eğilimi vardır.")

20

Doğ-log Modeli Dog-Log Model

Yi = β1 + β2 ln Xi + ui böyle bir modele doğ-log modeli denir. Y’deki değişme β2 = ———————— ln X’teki değişme = ————————— X’teki göreceli değişme Simgelerle gösterirsek; ∆Y β2 = ——— ∆X/X ∆Y = β2 ( ∆X/X ) Çizelgedeki veriler yerine konursa: Ŷt = ln Xt t = ( ) (27.549) r2 = p değeri = (0.0000)* (0.0000)*

Çizelgedeki veriler yerine konursa: Ŷt = ln Xt. t = ( ) (27.549) r2 = p değeri = (0.0000)* (0.0000)*")

21

Doğ-log Modeli

22

Yi = β1 + β2 ( —— ) + ui bu tür modellere ters modeller denir.

Xi Bu modelin iki özelliği vardır : X sonsuza giderken β2(1/X) terimi sıfıra, Y de β1’in limit ya da kavuşmaz değerine yaklaşır. Dolayısıyla bu modeller, X değişkeninin değeri sonsuza doğru büyürken, bağımlı değişkenin yaklaştığı bir limit ya da kavuşmaz değeri içerirler.

terimi sıfıra, Y de β1’in limit ya da kavuşmaz değerine yaklaşır. Dolayısıyla bu modeller, X değişkeninin değeri sonsuza doğru büyürken, bağımlı değişkenin yaklaştığı bir limit ya da kavuşmaz değeri içerirler.")

23

Tüketicinin bir mala yaptığı harcamaya Y, gelirine X dersek, bazı malların şu özellikleri olduğunu görürüz: (a) Gelirin bir eşik düzeyi vardır ve gelir bunun altına indiğinde mal artık satın alınmamaktadır.(b) Tüketimin bir doyum düzeyi vardır ve bunun üstüne çıkıldığında, geliri ne kadar yüksek olursa olsun tüketici artık alım yapmamaktadır. İngiltere Phillips Eğrisi, ile ilgili açıklayıcı bir örnek var.

24

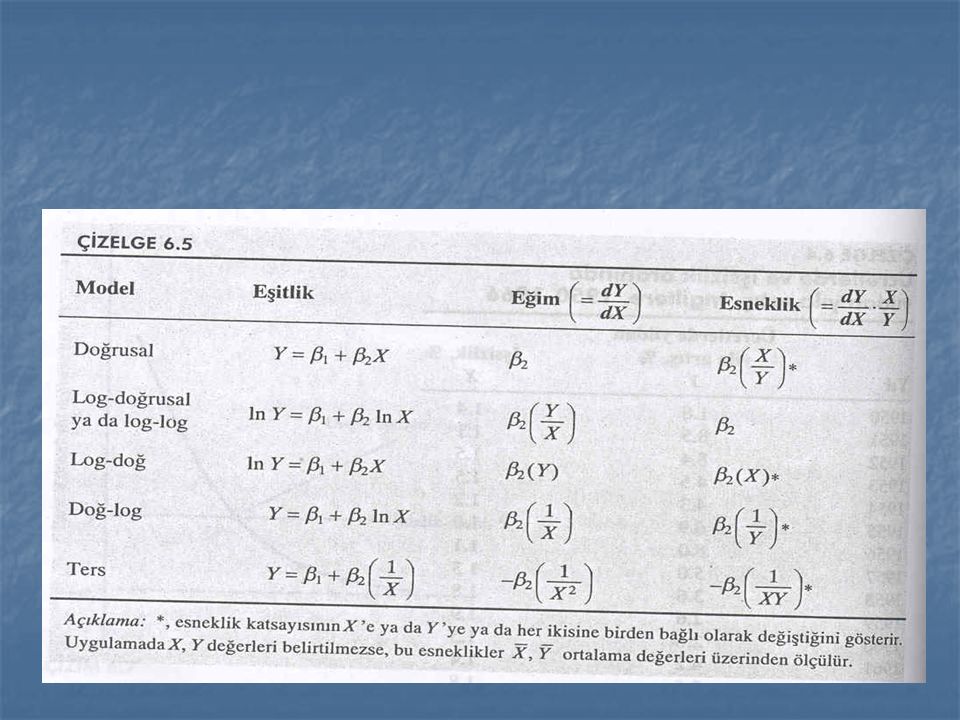

FONKSİYON KALIPLARININ ÖZETİ

Benzer bir sunumlar