Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Dr. Şuayyip Doğuş DEMİRCİ

SİGORTA İŞLETMELERİNİN ORGANİZASYONU/ AB TEK SİGORTA PİYASASI ve TÜRK SİGORTACILIK SEKTÖRÜ İLE KARŞILAŞTIRILMASI Dr. Şuayyip Doğuş DEMİRCİ

2

Sigorta İşletmelerinin Organizasyonu

İç Organizasyon Yapısı Sigorta işletmesinin fonksiyonlarına göre: Hukuk, yatırım, acenteler, reklam, satın alma, tahsilat ve üretim bölümleri kurulabilir. Sigorta ürettiği mal ve hizmete göre: Yangın sigortası, hayat sigortası, sorumluluk sigortası gibi bölümler kurulabilir. Müşteri çeşidine göre: Müşteri çeşitlerine göre bölümler kurulabilir ve müşteri portföyünü geliştirmek için gerekli çabalar sarf edilebilir. Örneğin: yangın, kaza, hayat ,bireysel emeklilik gibi. Faaliyette bulunan bölgeler: Marmara bölgesi, iç anadolu bölgesi gibi.

3

Sigorta İşletmesinin Fonksiyonlarına göre Organizasyon

1. Genel Yönetim Bölümü 2. Yardımcı Bölümler

4

Genel Yönetim Bölümü Sigorta işletmeleri birer ticaret işletmeleridir. dolayısıyla her işletmede olması gereken organlar sırasıyla; Genel Kurul, Yönetim kurulu, Genel Müdür, gereken sayıda Genel Müdür Yardımcısı, Sekreter ve diğer yöneticilerdir. 1. Genel Kurul: Kanun hükümlerine göre toplanan hisse sahiplerinin işletmenin iradesini belirlemek ve karar almak için bir araya gelmesiyle oluşmaktadır. Ancak kararları uygulama yetkisi bulunmamaktadır.

5

2. Yönetim Kurulu: A.Ş.’lerde göre4vleri ve yetkileri bakımından genel kuruldan sonra en yetkili organdır. Bir başkan ve yardımcısı vardır, bunlar gerçek kişilerde oluşur. Yönetim kurulu A.Ş. Olarak kurulan sigorta şirketlerinde ortaklar tarafından, Kooperatif olarak kurulan şirketlerde ise sigortalılar tarafından seçilir. 3. Genel Müdür: Yönetim kurulu tarafından atanmaktadır. Tüm bölümler üzerinde denetleme yetkisi bulunmaktadır. Bölümler arasında koordinasyon sağlaması, bölümlerin etkin ve üretken bir şekilde çalışmasını sağlamak görevleri arasındadır.

6

4. Genel Müdür Yardımcıları: yönetsel ve üretimle ilgili alanlarda bir ya da birkaç bölümün sorumlusu olarak görev yapabilmektedirler. Genel müdürün olmadığı durumlarda vekalet edebilmektedirler. 5. Sekreter: İşletmenin haberleşmesini aksatmadan yürütmek, yönetim kurulu ve komite toplantılarına katılarak tutanakların tutulmasını sağlamak gibi görevleri bulunmaktadır.

7

Yardımcı Bölümler 1. Dış Hizmetler Bölümü: Sigorta uygulamasında «Acenteler Departmanı» veya «Organizasyon Departmanı» olarak da tanımlanan bu bölüm , bölge müdürlükleri ile şubelerin açılacağı yerleri tespit etmek, acente ve brokerlerle ilgili konularda karar vermek gibi görevler üstlenmektedirler. 2.Hasar Bölümü: Sigorta şirketinin faaliyet gösterdiği direkt branşlar ile ilgili üstlenilen rizikonun gerçekleşmesi sonucu meydana gelen hasar tutarının belirlenmesi ve tazminatların ödenmesi işlemlerini yürütmesi gereken bir bölümdür.

8

3. Aktüerya ve İstatistik Bölümü: Aktüerlerin çalıştığı bölüm olup genellikle hayat bölümüne bağlı olarak kurulmaktadır. Mal sigortaları bölümü içinse daha çok istatistikçilerden yararlanılmaktadır. Sigorta esasını oluşturan primlerin hesaplanmasını aktüerler ve istatistikçiler yapmaktadır. 4. Reasürans Bölümü: Teminat verilen poliçelerin mevcut anlaşmalar gereğince dağıtımı yani reasürans işlemleri, ya her sigorta bölümü tarafından ayrı ayrı yapılır ya da reasüransa tabi tutulacak bütün sigortalar bu bölüme havale edilir.

9

5. Denetim Bölümü: Şubeler, acenteler, brokerlar ve işletmenin çeşitli bölümlerinde denetim yaparak; işletmenin verimliliğinin teknik ve muhasebe yönünden olumsuz şekilde etkilendiği hataları tespit etmek ve ortadan kaldırmaktır. 6. Hukuk Bölümü: Sigorta güvencesi, poliçeler tarafından verilmektedir. Bu poliçeler nedeniyle ortaya çıkan anlaşmazlıkların çözümüne yönelik dava açmak, üçüncü kişilerin işletme aleyhine açtıkları davaları izlemek, işletme yöneticilerine hukuki konularda istisari bilgi vermek gibi faaliyetleri bulunmaktadır.

10

7. İnsan Kaynakları Bölümü: Ücret bordrolarını belirlemek, yıllık izinleri düzenlemek, gerekli personeli istihdam etmek, SGK ile ilgili işlemleri yürütmek gibi görevleri bulunmaktadır. 8. Muhasebe ve Tahsilat Bölümü: sigorta işletmesinin prim, komisyon ve her çeşit giderlerle ilgili hesap kayıtlarını tutmaktır. Faaliyet dönemi sonunda kar zarar hesaplamalarını düzenlemektir. Tahsilat bölümü ise primlerin tahsil edilmesi ve ödenen ödenecek primlerin takip edilmesiyle görevlidir.

11

Sigorta İşletmesinin Üretim Esasına Göre Organizasyon Yapısı

Teklifname Kabul Bölümü: Teklif formu riziko açısından değerlendirilir. Sigortalanacak riskin derecesi bakımından değerlendirilmesi tamamen bir uzmanlık gerektirdiğinden, sigorta şirketinin bu değerleme işini çok iyi bilen uzmanlara sahip olması gerekmektedir. Poliçe Düzenleme Bölümü: Sigorta talebinin kabul edilmesi halinde sigorta poliçesini düzenleyen bölümdür. Poliçe düzenlenirken yasa ve sözleşme ile gösterilen koşullara uyulmasına dikkat edilir. Dış Organizasyon yapısı: Acenteler ve sigorta eksperleri dış organizasyon yapısı içindedir.

12

AB Tek Sigorta Piyasası

AB tek sigorta piyasası, AB sınırları içerisinde, sigorta şirketlerinin ürünlerini ülke sınırlarına takılmadan, yerel şirketlerle aynı koşullarda satabildiği, sigorta yaptırmak isteyenlerinde üye ülkelerden herhangi birine başvurabildikleri piyasadır (Acar, 2011: 78).

.")

13

Tek Sigorta Piyasası Amacı

Tek sigorta piyasası oluşturmanın amacı AB üye ülkeleri arasında rekabeti arttırarak, AB vatandaşlarına en düşük tutardan en yüksek kalitede hizmetin verilmesini sağlamaktır. AB’de bu açıdan rekabeti arttırıcı çalışmalar yapmıştır (Oksay ve Özşar, 2006: 31).

.")

14

Tek Sigorta Piyasasının Görevleri

Tüm AB vatandaşlarının piyasadaki mevcut sigorta ürünlerine erişimlerini sağlamak ve sigorta işlemlerinde kendilerine gereken yasal ve finansal koruma temin etmek Bir üye devlette faaliyet gösterme iznine sahip bir sigorta şirketinin AB ülkelerinde faaliyette bulunabilmesi için yerleşme hakkı ile hizmet sunumu hakkında yararlanmasını sağlamak

15

Piyasanın Oluşturma Süreci

Tek sigorta piyasası oluşturma faaliyetleri 1961 yılında AB üye ülkelerinin ulusal hukuk sistemlerini yakınlaştırmak amacıyla “Hizmetlerin Serbest Dolaşımına İlişkin Genel Programın” onanması ile başlamıştır. Tek sigorta piyasası oluşturma sürecinde Almanya ve Fransa gibi Kıta Avrupası ülkelerinin benimsediği “Kıtasal Model” ile İngiltere ve Hollanda gibi denizciliğin ön planda olduğu ülkelerin benimsediği “Anglo-Saxon” modeli yakınlaştırılmaya çalışılmıştır. Kıta Avrupası modelinde devletin daha etkin olduğu, garanti fonu, yükümlülük karşılama yeterliliği, asgari sermaye, prim tarifeleri gibi pek çok konu devlet izniyle gerçekleştirilmektedir. Anglo-Saxon modelde ise devletin sektör üzerindeki etkisi daha düşük seviyededir. AB, Anglo-Saxon modele daha yakın bir tutum içine girerek devletin sektör üzerindeki etkisini azaltıcı düzenlemeleri yürürlüğe koymuştur. 1 Temmuz 1994 yılında AB ülkelerinin yanı sıra Lihtenştayn, Norveç ve İzlanda’nın da içinde bulunduğu geniş bir sigorta piyasası oluşturulmuştur. Üye ülkelerin farklı yasal düzenlemelere sahip olmasından dolayı tek sigorta piyasasının oluşması 40 yıldan fazla bir zaman almıştır (Özşar, 2006: 20).

.")

16

AB Tek Sigorta Piyasası ve Türkiye

Türk sigorta sektörü, özellikle AB ile sektörel düzeyde uyum sağlama sürecinde gündeme gelen liberalleşme çalışmaları 1980’lerin sonlarında yoğunlaşmıştır. 1980’li yılların sonunda esen liberalizasyon rüzgarı doğrultusunda sektör rekabete açılmış ve aşamalı olarak Hazine Müsteşarlığı’nca yeni şirketlerin kurulmasına izin verilmesiyle birlikte yerli ve yabancı şirketlerin sayısında büyük artış olmuştur. Ancak sektöre yeni şirket girişlerinin ve 1990 yılından itibaren de tariflerin serbest bırakılması, şirketlerin mevcut pastayı büyütmek için önem arz eden yeni ürünler geliştirmek yerine mevcut sigortalarda aşırı fiyat indirimleri ve hatta zorunlu tarife fiyatlarından yasal olmayan indirimler yapmaları gibi haksız rekabet şekillerinin ortaya çıkmasına neden olmuştur.

17

AB Tek Sigorta Piyasası ve Türkiye

Son yıllarda Türkiye’de sigortacılık sektöründeki potansiyeli değerlendiren yabancı sermayenin sektöre olan ilgisi giderek artmıştır. Özellikle kendi ülkelerindeki Pazar payları yüksek olan şirketler, ülkelrinde sigortalılık oranının yüzde yüze ulaşması ve pazarı geliştirme potansiyelinin tükenmesi sonucu ülkemize yönelmişlerdir. Ülkemizde sigortalılık oranının hemen her dalda düşük olması, yabancı sermayeye büyüme potansiyeli vadeden bir unsur olurken, diğer yandan AB’ye uyum süreci içerisinde standartların belirlenmesi yabancı sermayeyi cezbeden diğer unsurlar olarak görülmektedir.

18

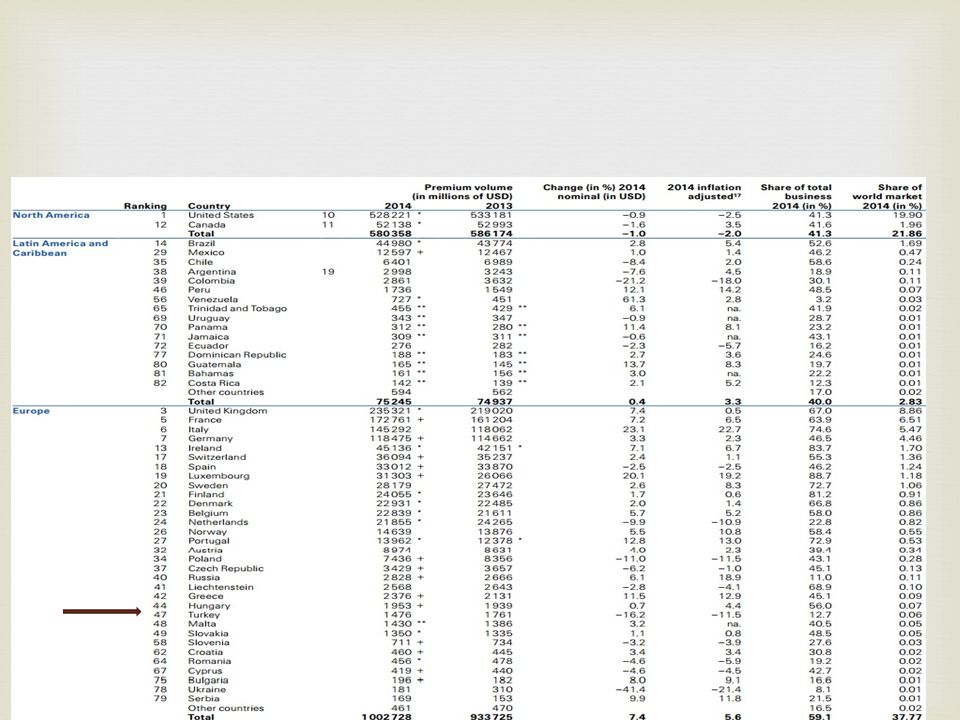

AB ve Türk Sigortacılık Sektörü Karşılaştırması(Şirket Sayısı)

Sigorta Şirketi Sayısı

19

AB’de en çok sigorta şirketi bulunan ülke İngiltere’dir(1229), ikinci sırada Almanya (560) ve Bulgaristan gelmektedir (498). Türkiye şirket sayısı olarak 2013 yılı sonu itibariyle 69 Şirkete sahiptir. Sektörde çalışsan sayısı ise 2013 yılı sonu itibariyle Kişi ile Almanya 1. , kişi ile Fransa 2. , kişi ile İngiltere 3. sıradadır. Türkiye’de ise sektörde çalışan kişi sayısı kişidir.

20

Çalışan Sayısı

21

Prim Tutarları Toplam

22

Hayat Sigortaları Toplam

23

Teknik Sigortalar Toplam

24

Teknik Sigortalar Dolar Bazında Prim Üretimi

27

Haftaya görüşmek üzere…..

Benzer bir sunumlar

Müst. Yrd. TEB Mali Yatırımlar AŞ-Danışmanı.>")