Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Turizm Yatırımları ve Proje Analizi

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi

2

4. Bölüm: Turizm Yatırım Projelerinin Geliştirilmesi

Y. Doç. Dr. Şevki ULAMA

3

TEKNİK YÖNDEN TURİZM PROJELERİNİN GELİŞTİRİLMESİ

Turizm yatırım projelerinin teknik yönden geliştirilmesi aşamasında, öncelikle projenin teknik tanımı yapılarak, yatak ve yan hizmet üniteleri kapasitesinin ve kuruluş yerinin ekonomik yönü yanında teknik yönden de uygunluğu araştırılmalıdır. Teknik etüd sırasında, projenin teknik kapasitesi belirlenmeli, teknik kapasiteye uyarlı olarak teknik girdi ve çıktılar saptanarak bunlar arasındaki ilişki ve denge açıklığa kavuşturulmalıdır. Teknik yönden proje hazırlığı, mimari proje çizimi, metraj ve keşif özetlerinin hazırlanması çalışmalarını içerir.

4

Mimari projelerin, tesisin işletmecilik türüne hizmet verip veremeyeceği ile Turizm Yatırım ve İşletmeleri Yönetmeliği'nin aradığı asgari koşullara uyarlı olup olmadığı konuları sağlıklı bir biçimde araştırılmalıdır. Turizm projesinde, mimari çözümün fonksiyonel bir işletmeciliğe elverişli ve yörenin tarihi-doğal-kültürel değerlerini yansıtacak görünüme sahip olması konusuna özen gösterilmelidir. Ülkemizde, bir turizm yatırım projesinin teknik yönden geliştirilmesi için, aşağıda belirtilen proje çalışmalarının eksiksiz olarak bitirilmiş olması gerekmektedir:

5

Sıhhi tesisat proje ve keşifleri hazırlanmalıdır.

Mimari Proje, 1/50 çizim tekniğine uygun olarak çizilmeli, gerekli hacimler proje üzerinde tefriş edilmeli, projeye ekli olarak mahal listesi hazırlanmalı ve ilgili Belediye ile Bakanlığın onayından geçmiş olmalıdır. İş Programı, tesisin başlangıç ve bitim süreleri gerçeğe en uygun şekilde düzenlenmelidir. İnşaat İşleri Metraj ı, projede belirtilen mahal listesindeki malzemeleri içeren, mahal ve poz numaraları açıkça yazılarak hazırlanmalıdır. İnşaat İşleri Keşfi, inşaatın yapılacağı yılın bayındırlık birim fiyatları ile hazırlanmalı ve inşaat metrajına uygun olmalıdır. Sıhhi tesisat proje ve keşifleri hazırlanmalıdır. Kalorifer tesisat proje ve keşifleri hazırlanmalıdır. Müşterek tesisat proje ve keşifleri hazırlanmalıdır. Brülör tesisat proje ve keşifleri hazırlanmalıdır.

6

Elektrik tesisat proje ve keşifleri hazırlanmalıdır.

Harici elektrik tesisat ve keşifleri hazırlanmalıdır. Asansör tesisat proje ve keşifleri hazırlanmalıdır. Soğuk oda tesisatı keşifleri hazırlanmalıdır. Harici temiz su proje ve keşifleri hazırlanmalıdır. 14.Mutfak ve çamaşırhane tesisatı proje ve keşifleri hazırlanmalıdır. Harici pis su, foseptik proje keşifleri hazırlanmalıdır. (Bu proje, Bölge Sağlık Kuruluşlarına onaylattırılarak, sağlığa aykırı bir durumun olup olmadığı belgelenmelidir. ) Otopark, yol ve bahçe tanzimi keşifleri hazırlanmalıdır. Detay projelerin keşif özetlerinin hazırlanmasına açıklık getirebilmek için aşağıdaki Tablo'da bir keşif özeti örneği düzenlenmiştir.

Otopark, yol ve bahçe tanzimi keşifleri hazırlanmalıdır. Detay projelerin keşif özetlerinin hazırlanmasına açıklık getirebilmek için aşağıdaki Tablo da bir keşif özeti örneği düzenlenmiştir.")

7

Tablo. Keşif Özeti Örneği

İnşaatın Adı: Sayfa No: Fiyat No Poz. No İşlerin Bedeli Ölçü Miktarı Birim Fiyatı Tutarı , Keşfi : Adı İmzası Sayfa Toplamı Tanzim Eden: Devreden Toplam Kontrol Şefi : Toplam

8

Proje Yatırım Maliyeti Tablosunun Düzenlenmesi

Önyapılabilirlik etüdleri düzeyinde, turizm yatırımına ilişkin toplam yatırım maliyetinin saptanması ayrıntılı bir çalışmaya dayandırılmamaktadır. Belirli hesaplama yöntemlerinden hareketle maliyet öngörüleri ve rasyolarından yararlanılır. Örneğin, turizm sektöründe konaklama yatırımlarının türlerine göre yıllar itibariyle ortalama yatak başı ve/veya oda başı maliyet saptanmaktadır. Ülkemizde sektör bankaları tarafından düzenlenen maliyet rasyosu çalışmalarına ileride değinilecektir. Bir turizm yatırım projesinin yatırım maliyeti tablosuna konu yatırım maliyeti unsurları genelde aşağıdaki gider kalemlerinden oluşmaktadır.

9

Arsa ve Arazi Düzenlenme Etüd ve Proje Giderleri

Bina inşaat Giderleri (Tesisat hariç) Tesisat Giderleri Teçhizat Giderleri (Makine ve Ekipman) Mefruşat (Donanım) Giderleri Taşıt Araçları Genel Giderler İşletmeye Alma Giderleri Beklenmeyen Giderler Yatırım Dönemi Faizleri İşletme Sermayesi Gereksinimi

Tesisat Giderleri. Teçhizat Giderleri (Makine ve Ekipman) Mefruşat (Donanım) Giderleri. Taşıt Araçları. Genel Giderler. İşletmeye Alma Giderleri. Beklenmeyen Giderler. Yatırım Dönemi Faizleri. İşletme Sermayesi Gereksinimi.")

10

Kesin fizibilite ve teknik projelendirme aşamasında; bir turizm yatırım projesinin teknik ve finansal yönden geliştirilmesinin en önemli bölümünü yatırım kalemlerinin her birinin ayrıntılı bir biçimde hesaplanması çalışması kapsamaktadır. Yatırım projesinin çizim, metraj, keşif ve dekorasyon projelerinin geliştirilmesinden sonra toplam yatırım maliyeti tablosunun düzenlenmesine geçilir. Bir turizm yatırım projesinin maliyet tablosu hazırlanırken, bu tablo'da yer alan gider kalemlerinin hesaplanmasında dikkate alınan yöntem ve özellikler aşağıda ayrıntılı bir biçimde belirlenmiştir.

11

(1) Arsa ve Arazi Düzenleme

Turizm yatırım projelerinin geliştirilmesinde, genelde arsa bedeli ve araziyi inşaata elverişli hale getirme çalışmaları için yapılan giderlerin hesaplanmasında yatırımın toplam maliyetinin %8'i ile %12'si esas alınmaktadır." Ülkemizde turizm alan ve merkezleri ile birinci derecede turizmde öncelikli yörelerde yer alan yatırım projelerinde, "Arsa ve Arazi Düzeleme" için toplam yatırım maliyetinin %15'i, diğer yörelerde yapılan turizm yatırımları için %10'u oranında arsa değeri öngörülmektedir. Turizm yatırımcıları, genellikle arsayı özel kişilerden veya kamu kuruluşlarından kiralamayı tercih ederler. Nitekim, ülkemizde kamu arazilerinin turizm amaçlı yatırımlara tahsisi yapılmaktadır.

12

Kamu arazileri veya özel kişilerden kiralanan arsalar üzerinde yapılan yatırımlarda arsa değeri yatırım maliyeti tablosuna konmaz; sadece arazi düzenleme giderlerine tabloda yer verilir. Büyük kentlerde, örneğin, İstanbul, Londra, Paris, New York v.b. yapılacak otel yatırımları için kiralık veya devletten tahsisli arsa bulma olanağı çok güçtür. Bu nedenle, büyük kentlerde girişilen otel yatırımlarında arsa bedeli önemli bir maliyet unsuru olarak yatırımcının karşısına çıkar. Bir projenin maliyeti yapılabilirlik değerlendirmesinde önemli etkenlerden biri olduğu için arsa bedelinin düzeyi üzerinde dikkatle durulur. ABD'de bir şehir oteli yatırım projesinde, arsa bedeli oda başı esasına göre değerlendirilmektedir.

13

Bu ülkede, büyük kentlerde oda başı arsa maliyeti payı 500 ABD doları ile ABD doları arasında değişmektedir. Eğer oda başı arsa maliyet payı ABD dolarını aşarsa otelin kârlı çalıştırılmasının çok güç olduğu ve genelde yapılabilirlik raporunun olumsuz sonuçlara ulaştığı görülmüştür. ABD'de beş yıldızlı otel yatırımlarında, oda başı ortalama maliyetin ABD doları olduğu düşünülürse; bu maliyet içerisinde arsa bedelinin payı % 10 'unu yani ABD dolarını aşmamalıdır. Arazi düzenleme çalışmalarına ilişkin giderler, arazinin bulunduğu yere, büyüklüğüne ve alt-yapı durumuna göre önemli farklılıklar göstermektedir. O nedenle, bu çalışmalara ilişkin giderlerin saptanması için teknik çalışma yapılmasına gerek vardır.

14

(2) Etüd-Proje Giderleri

Genelde, projenin fiziki yatırım maliyetinin (arsa + inşaat + tesisat + teçhizat + mefruşat) %1’i olarak hesaplanmaktadır.

%1’i olarak hesaplanmaktadır.")

15

(3) Bina İnşaat Giderleri

Bina inşaat maliyetinin tahmini, ortalama yatakbaşı inşaat maliyeti veya m2 maliyet esasına göre yapılmaktadır. Bina inşaat maliyeti, inşaat işlerine ilişkin metraj ve keşiflerin Bayındırlık Bakanlığı birim fiyatlarına göre düzenlenmesi yoluyla bulunmaktadır. Bina inşaat maliyetini etkileyen unsurlar şunlardır: Binanın büyüklüğü, Binanın tarzı, Binanın konumluk yeri, Seçilen ekipmanın kalitesi, Seçilen inşaat tarzı (geleneksel, prefabrik, betonarme).

.")

16

İnşaat maliyeti hesabında; kapalı alanların (odalar, koridorlar, salonlar, lokanta v.b. kısımlar), yarı açık alanların (balkon, teras) ve açık alanların (park yeri, bahçeler) her birine m2 başına ayrı bir maliyet değeri verilir ve bu suretle toplam inşaat maliyetine ulaşılır. Türkiye Kalkınma Bankası'nca ülkemizdeki turizm konaklama yatırımları için 2009 yılı itibariyle, saptanan inşaat maliyeti, yatak başı ve m2 başı olarak aşağıdaki Tablo'da gösterilmiştir:

17

Turizm Yatırımları İnşaat Maliyetleri (TL.) (2009)

Yatırımın Türü Yatak Başı m2 Başı H ***** De Luxe 39.365 716 H ***** 35.687 649 H **** 25.615 640 H *** 19.347 553 H ** Lokantalı 12.107 484 H ** Lokantasız 8.549 389 H* 7.572 379 1. Sınıf Tatil Kövü 21.289 608 2. Sınıf Tatil Köyü 16.443 498 Motel 8.882 444 Pansiyon 6.243 312

18

İnşaat maliyeti = yatak sayısı x yatak başı maliyet

Örneğin, 280 yatak kapasiteli, dört yıldızlı bir şehir oteli yatırım projesinin 2009 Ocak itibariyle inşaat maliyeti yukarıdaki verilerden yararlanılarak şu şekilde hesaplanabilir: İnşaat maliyeti = yatak sayısı x yatak başı maliyet İnşaat maliyeti = 280 x TL = TL

19

2015 yılı inşaat m2 birim maliyetleri

20

(4) Tesisat Giderleri Bir turizm konaklama ünitesi yatırımında, temiz su, pis su, ısıtma, havalandırma, elektrik, çamaşırhane, mutfak gibi çok çeşitli tesisat malzemeleri yer almaktadır. Bu malzemelerin maliyeti ile işçilik giderleri ayrıntılı bir biçimde hesaplanarak tesisat giderlerine ulaşılır. Turizm sektöründe ön yapılabilirlik raporu düzenleme çalışmalarında, daha önceden hazırlanmış ortalama yatak başı tesisat maliyeti, ortalama m2 başı tesisat maliyeti verilerinden yararlanılarak yatırım maliyeti tablosunun bu gider kalemi de hesaplanmış olur. Türkiye Kalkınma Bankası tarafından yapılan araştırmalarda, 2009 yılı itibariyle, yatırım türüne göre saptanan tesisat maliyetleri aşağıdaki Tablo‘da görülmektedir.

21

Turizm Yatırımları Tesisat Maliyetleri (TL.) (2009)

Yatırımın Türü Yatak Başı m2 Başı H ***** De Luxe 22.822 415 H ***** 20.506 373 H **** 14.598 365 H *** 10.814 309 H ** Lokantalı 6.313 252 H ** Lokantasız 4.376 199 H* 3.620 181 ı. SınıfTatil Köyü 12.133 347 2. SınıfTatil Kövü 8.969 272 Motel 4.964 248 Pansiyon 3.424 171

22

Tesisat maliyeti = yatak sayısı x yatak başı maliyet

Örneğin, 280 yatak kapasiteli, dört yıldızlı bir şehir oteli yatırım projesinin 2009 Ocak itibariyle tesisat maliyeti yukarıdaki verilerden yararlanılarak şu şekilde hesaplanabilir: Tesisat maliyeti = yatak sayısı x yatak başı maliyet Tesisat maliyeti = 280 x TL = TL

23

(5) Teçhizat Giderleri Turizm konaklama ünitesi yatırımında, mutfak, çamaşırhane teçhizatının yanısıra diğer makine ve ekipmanlar yer alır. Bu yatırım kalemlerinin kesin proje aşamasında detaylı hesapları yapılabilir. Ancak, önyapılabilirlik etüdlerinde kullanılmak üzere, yatak başı ve metre kare başı teçhizat maliyeti standartları üretilmektedir. Türkiye Kalkınma Bankası'nca yapılan araştırmalarda 2009 yılı itibariyle yatırım türüne göre saptanan teçhizat maliyetlerine aşağıdaki Tablo'da yer verilmiştir.

24

Turizm Yatırımları Teçhizat Maliyetleri (TL.) (2009)

Yatırımın Türü Yatak Başı m2 Başı H ***** De Luxe 5.271 96 H ***** 3.929 71 H **** 2.258 56 H*** 1.338 38 H ** Lokantalı 605 24 H ** Lokantasız 419 15 H* 239 12 1. Sınıf Tatil Köyü 1.877 54 2. Sınıf Tatil Köyü 1.196 36 Motel 461 23 Pansiyon 212 11

25

Teçhizat maliyeti = Yatak sayısı x Yatak başı maliyet

Örneğin, 280 yatak kapasiteli, dört yıldızlı bir şehir oteli yatırım projesinin 2009 Ocak itibariyle teçhizat maliyeti yukarıdaki verilerden yararlanılarak şu şekilde hesaplanabilir: Teçhizat maliyeti = Yatak sayısı x Yatak başı maliyet Teçhizat maliyeti = 280 x TL = TL

26

(6) Tefriş Giderleri Turizm konaklama ünitesi yatırımında, tefriş giderlerini; odaların, genel mahallerin (hol, lobi, restoran, toplantı salonu, diskotek v.b.) tefriş edilmesi, mutfakta kullanılacak eşyalar, halı, perde, çarşaf, bardak, çatal, kaşık, bıçak takımları, temizlik aletleri ve elektrikli aletler oluşturmaktadır. Bu malzemelerin envanteri yapılır, proforma fatura değerleri dikkate alınarak toplam tefriş giderleri saptanır. Türkiye Kalkınma Bankası'nca yapılan araştırmalarda 2009 yılı itibariyle yatırım türüne göre saptanan tefriş (mefruşat) maliyetlerine aşağıdaki Tablo’da yer verilmiştir.

tefriş edilmesi, mutfakta kullanılacak eşyalar, halı, perde, çarşaf, bardak, çatal, kaşık, bıçak takımları, temizlik aletleri ve elektrikli aletler oluşturmaktadır. Bu malzemelerin envanteri yapılır, proforma fatura değerleri dikkate alınarak toplam tefriş giderleri saptanır. Türkiye Kalkınma Bankası nca yapılan araştırmalarda 2009 yılı itibariyle yatırım türüne göre saptanan tefriş (mefruşat) maliyetlerine aşağıdaki Tablo’da yer verilmiştir.")

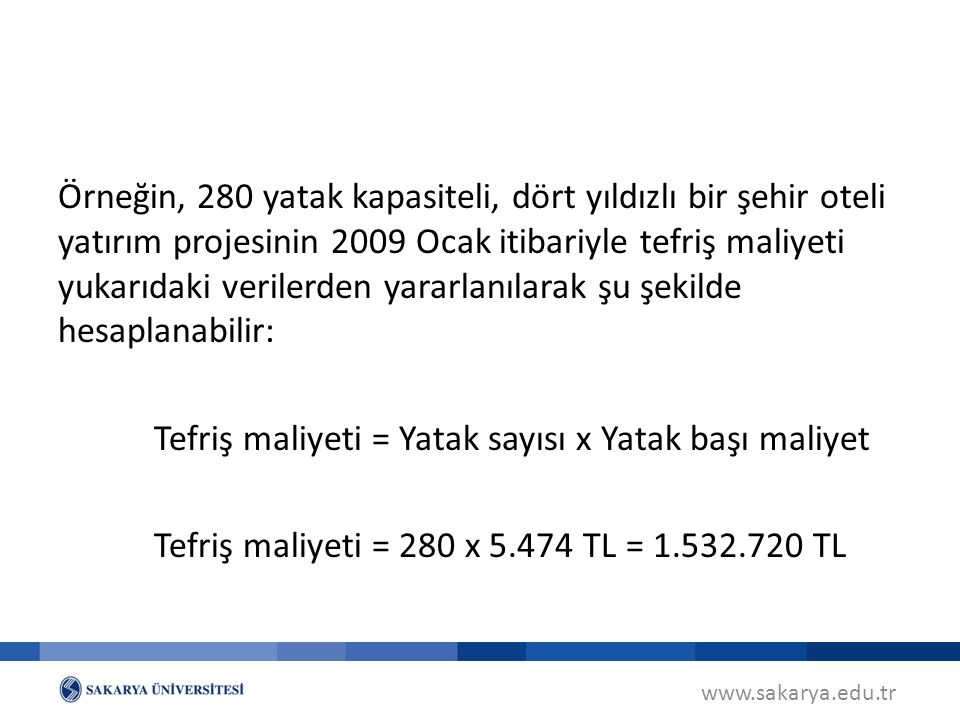

27

Turizm Yatırımları Tefriş Maliyetleri (TL.) (2009)

Yatırımın Türü Yatak Başı m2 Başı H ***** De Luxe 12.171 221 H ***** 9.261 168 H **** 5.474 137 H*** 4.055 116 H ** Lokantalı 2.444 98 H ** Lokantasız 1.553 71 H* 1.327 66 1. Sınıf Tatil Köyü 4.550 130 2. Sınıf Tatil Köyü 3.289 100 Motel 2.017 101 Pansiyon 1.391 70

28

Örneğin, 280 yatak kapasiteli, dört yıldızlı bir şehir oteli yatırım projesinin 2009 Ocak itibariyle tefriş maliyeti yukarıdaki verilerden yararlanılarak şu şekilde hesaplanabilir: Tefriş maliyeti = Yatak sayısı x Yatak başı maliyet Tefriş maliyeti = 280 x TL = TL

29

(7) Taşıt Araçları Giderleri

Yatırım döneminde idari işlerde ve inşaat işlerinde kullanılmak üzere satın alınması öngörülen taşıtların maliyet bedellerinden oluşur. (8) Genel Giderler Yatırım döneminde ödenen vergi, resim, harç ve benzeri giderler, genel giderler kapsamında yer alır.

Genel Giderler. Yatırım döneminde ödenen vergi, resim, harç ve benzeri giderler, genel giderler kapsamında yer alır.")

30

(9) İşletmeye Alma Giderleri

Otel veya tatil köyünün açılışı öncesinde ortaya çıkan bir dizi giderleri karşılamak üzere öngörülen bir gider kalemidir. Bunlar; Reklam ve tanıtma giderleri, Personeli önceden işe alma giderleri, personel transferleri için önceden ödenen avanslar, transfer ücretleri v.b. Avukatlık ve mali müşavirlik firmalarına yapılan hizmet ödemeleri, Lisans bedelleri, depozitolar, Çeşitli idari giderlerdir.

31

(10) Beklenmeyen Giderler

Genellikle fiziki yatırım maliyetinin %5-%10'u oranında hesaplanır. Fiziki yatırım kalemleri, etüd-proje, inşaat, tesisat, teçhizat ve mefruşattan oluşmaktadır.

32

(11) Yatırım Dönemi Faizleri

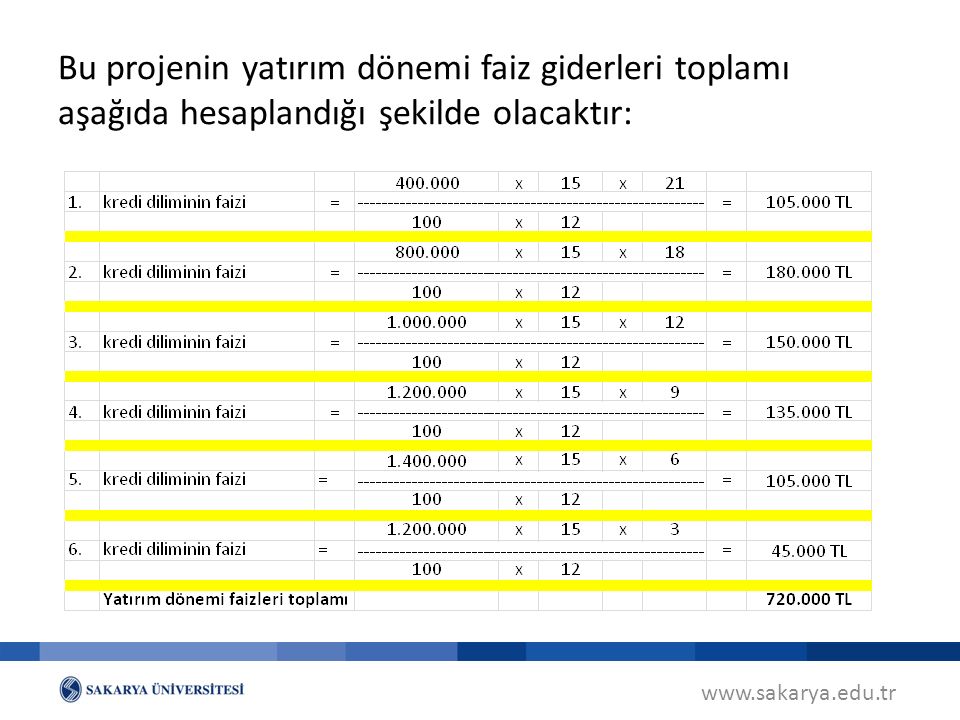

Yatırım projesinin finansmanında kullanılan yerli ve/veya yabancı kaynağın yatırım dönemine ilişkin faiz giderleridir. Örneğin, TL toplam yatırım tutan olan bir otel yatırım projesi için % 15 faiz oranı ile toplam 6 milyon TL iç turizm kredisi kullanıldığını varsayalım. Faiz giderlerinin yatırım dönemine ilişkin olarak saptanabilmesi için hakedişler (sitüasyonlar) halinde ödenen bu kredinin kullanıldığı bölümlerin tutar ve zamanının bilinmesine gerek vardır. Bu nedenle, sözkonusu kredinin yatırımcıya aşağıdaki biçimde ödendiğini kabul edelim ve buna göre "Yatırım Dönemi Faiz Giderlerini" hesaplayalım (yatırım döneminin iki yılı kapsadığı öngörülmüştür):

halinde ödenen bu kredinin kullanıldığı bölümlerin tutar ve zamanının bilinmesine gerek vardır. Bu nedenle, sözkonusu kredinin yatırımcıya aşağıdaki biçimde ödendiğini kabul edelim ve buna göre Yatırım Dönemi Faiz Giderlerini hesaplayalım (yatırım döneminin iki yılı kapsadığı öngörülmüştür):")

33

Krediden Ödenen Miktar Kredinin Faiz Süresi (ay)

Ödeme Dönemi Kredinin Faiz Süresi (ay) ilk yatırım yılının 3. ayı sonunda 21 ilk yılın 6. ayı sonunda 18 ikinci yılın başında 12 ikinci yılın 3. ayı sonunda 9 ikinci yılın 6. ayı sonunda 6 ikinci yılın 9. ayı sonunda 3 Toplam

ilk yatırım yılının 3. ayı sonunda ilk yılın 6. ayı sonunda ikinci yılın başında ikinci yılın 3. ayı sonunda ikinci yılın 6. ayı sonunda. 6. ikinci yılın 9. ayı sonunda. 3. Toplam")

34

Bu projenin yatırım dönemi faiz giderleri toplamı aşağıda hesaplandığı şekilde olacaktır:

35

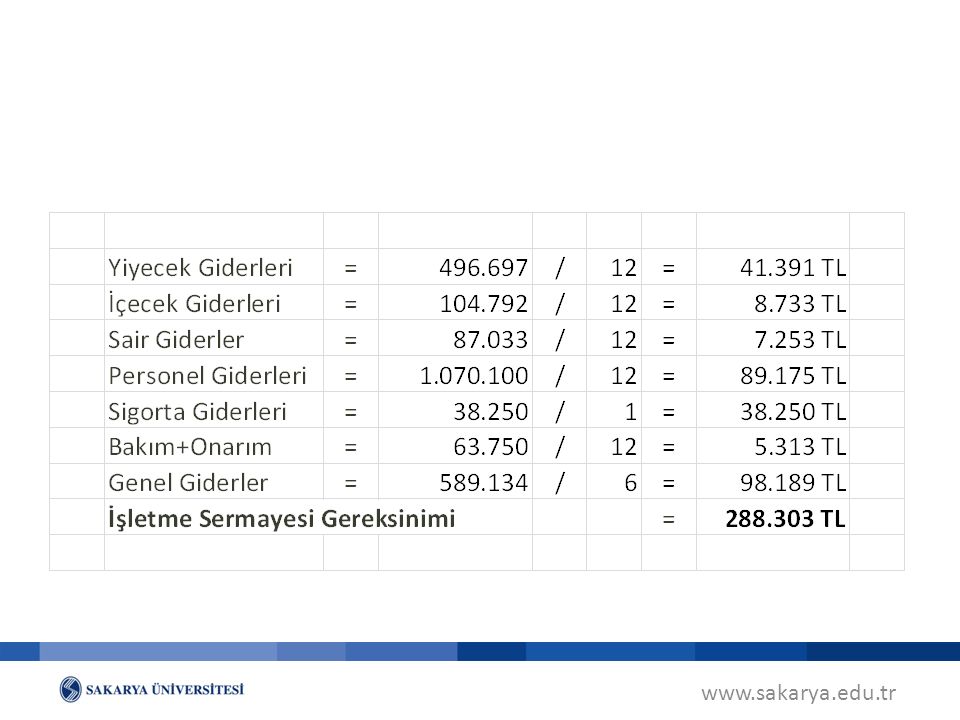

(12) İşletme Sermayesi Gereksinimi

İşletme faaliyetine geçişte, işletme gelirleri sağlanana kadar yapılması gerekli giderler bulunmaktadır. Bu giderleri karşılamaya yeterli bir işletme sermayesine gereksinim vardır. Turizm sektöründe, işletme sermayesi gereksinimi iki şekilde hesaplanabilmektedir. Açılış yılı için saptanan gider kalemlerinin aşağıda belirtilen oranları toplamı işletme sermayesi gereksinimi miktarını verir:

36

Bakım-Onarım Giderleri Genel Giderler 1/6 (2 Aylık)

Yiyecek Giderleri 1/12 (Aylık) İçecek Giderleri Sair Giderler Personel Giderleri Sigorta Giderleri 1 (Yıllık) Bakım-Onarım Giderleri Genel Giderler 1/6 (2 Aylık)

İçecek Giderleri. Sair Giderler. Personel Giderleri. Sigorta Giderleri. 1. (Yıllık) Bakım-Onarım Giderleri. Genel Giderler. 1/6. (2 Aylık)")

37

Turizm işletmelerinde işletme sermayesi gereksinimi (İ. S

Turizm işletmelerinde işletme sermayesi gereksinimi (İ.S.G) miktarı şu formüle göre de hesaplanabilir: İ.S.G. = 𝑌𝚤𝑙𝑙𝚤𝑘 İş𝑙𝑒𝑡𝑚𝑒 𝐺𝑖𝑑𝑒𝑟𝑙𝑒𝑟𝑖−(𝐴𝑚𝑜𝑟𝑡𝑖𝑠𝑚𝑎𝑛+𝑆𝑖𝑔𝑜𝑟𝑡𝑎) Ç𝑎𝑙𝚤ş𝑚𝑎 𝑆ü𝑟𝑒𝑠𝑖 (𝑎𝑦) +𝑆𝑖𝑔𝑜𝑟𝑡𝑎

miktarı şu formüle göre de hesaplanabilir: İ.S.G. = 𝑌𝚤𝑙𝑙𝚤𝑘 İş𝑙𝑒𝑡𝑚𝑒 𝐺𝑖𝑑𝑒𝑟𝑙𝑒𝑟𝑖−(𝐴𝑚𝑜𝑟𝑡𝑖𝑠𝑚𝑎𝑛+𝑆𝑖𝑔𝑜𝑟𝑡𝑎) Ç𝑎𝑙𝚤ş𝑚𝑎 𝑆ü𝑟𝑒𝑠𝑖 (𝑎𝑦) +𝑆𝑖𝑔𝑜𝑟𝑡𝑎.")

38

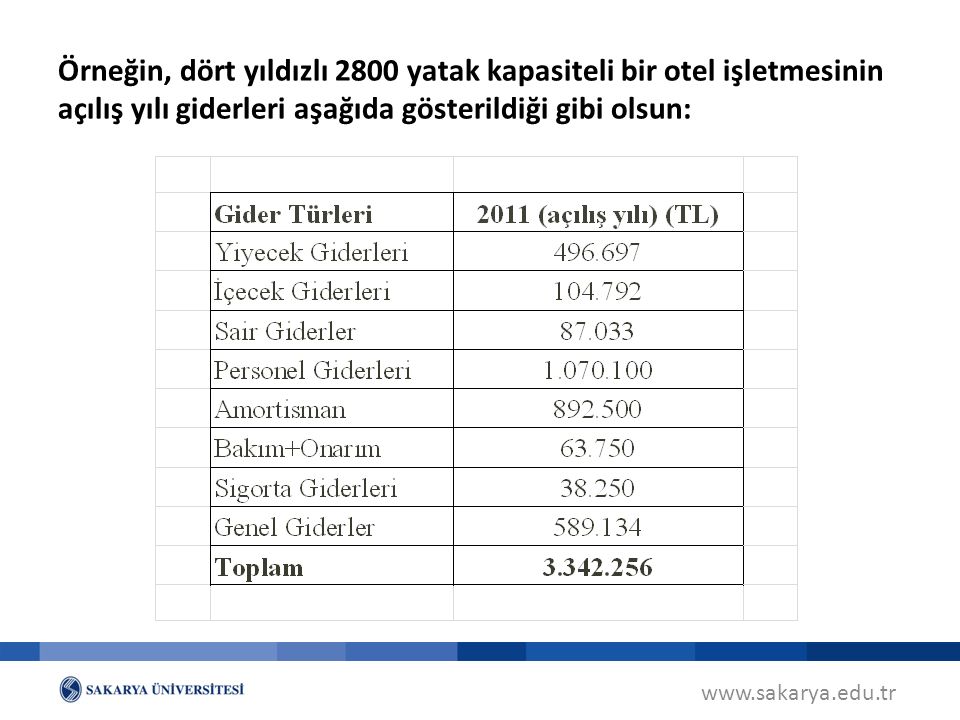

Örneğin, dört yıldızlı 2800 yatak kapasiteli bir otel işletmesinin açılış yılı giderleri aşağıda gösterildiği gibi olsun:

40

İkinci yönteme göre, bu otelin işletme sermayesi gereksinimini hesaplarsak;

İ.S.G. = −( ) İ.S.G. = İ.S.G. =

İ.S.G. = İ.S.G. =")

41

Turizm Yatırım Projesi Uygulama (Termin) Planlarının Düzenlenmesi

Turizm yatırım projesinin teknik etüdünde yatırımın gerçekleştirilmesi için gerekli teknik organizasyon, ayrıntıları ile belirlendikten sonra yatırımın başlangıç ve bitiş süreleri yıl ve ay olarak saptanır. Bu çalışmaya, "yatırım projesi uygulama planlarının düzenlenmesi" adı verilmektedir. İnşaata elverişli zaman süresi, projenin teknik girdilerinin sağlanma süre ve koşulları belirlendikten ve yatırım süresince çalıştırılacak teknik personel temin olanakları saptandıktan sonra, yatırımın gerçekleşme seyrini gösteren planların hazırlanması ve bu işlerin titizlikle yürütülmesinde sayılamayacak yararlar vardır. Bütün bu işler ne kadar isabetli araştırma ve seçimlere dayanabiliyorsa, projenin gereksiz finansal ek külfetlerden de o ölçüde arındırılması mümkün olabilmektedir.

42

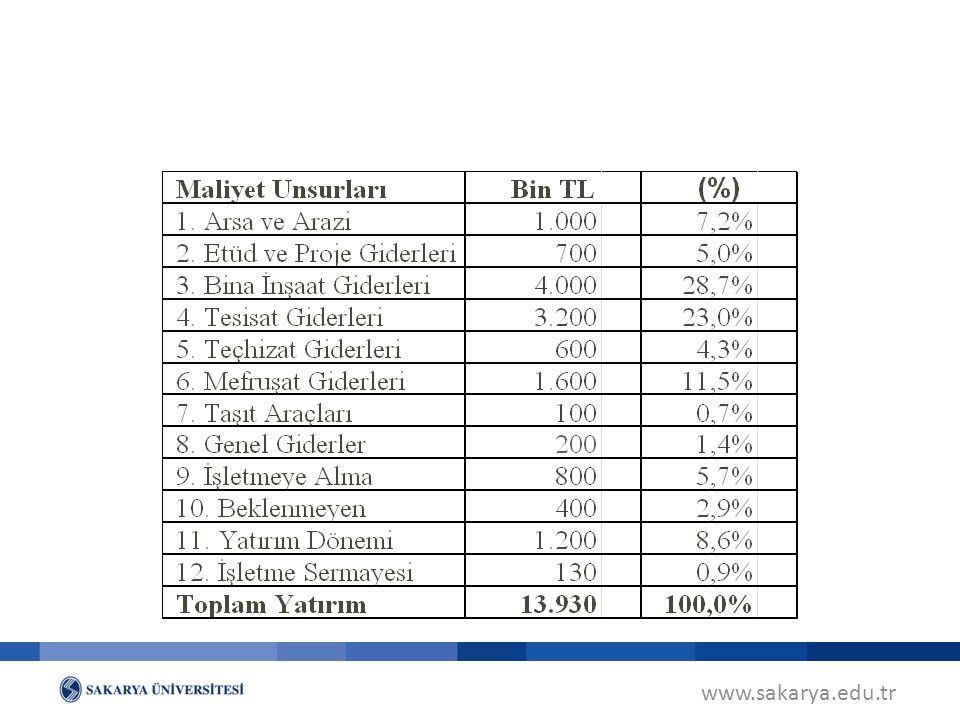

Turizm Konaklama Yatırımlarında Oda ve Yatak Başı Maliyetler

Otel, tatil köyü ve benzeri turizm yatırımlarının toplam maliyeti hakkında yapılan değerlendirme analizleri sonucunda yatırıma ilişkin toplam maliyetin yaklaşık olarak saptanması mümkün olabilmektedir. "Proje Yatırım Maliyeti Tablosunun Düzenlenmesi" bölümündeki örneğimizde kullanılan verileri bir araya getirdiğimizde örnekteki yatırım projesine ilişkin maliyetler belirlenmiş olacaktır. Örneğimiz 4 yıldızlı 140 oda 280 yatak kapasiteli bir şehir oteline ilişkindir. Bu otel yatırımına ilişkin olarak daha önce belirlediğimiz yatırım giderlerini aşağıdaki yatırım maliyeti tablosuna aktardığımızda projenin toplam yatırım maliyetine ulaşmış oluruz.

44

Örneğimizdeki yatırım projesinin tahmini odabaşı maliyeti [ 13. 930

Örneğimizdeki yatırım projesinin tahmini odabaşı maliyeti [ TL / 140 oda = ] TL., yatakbaşı maliyeti [ TL / 280 yatak = ] TL. olmaktadır. Maliyet unsurlarını gruplandırarak bir inceleme yaptığımızda, maliyet unsurlarının toplam yatırım içerisinde aldığı payı kolaylıkla görme olanağını elde ederiz. Ülkemizde, 2009 yılı fiyatları dikkate alınarak geliştirilen dört yıldızlı otel yatırım projesinin maliyet unsurları ve toplam maliyet içerisindeki payları aşağıdaki gibidir.

46

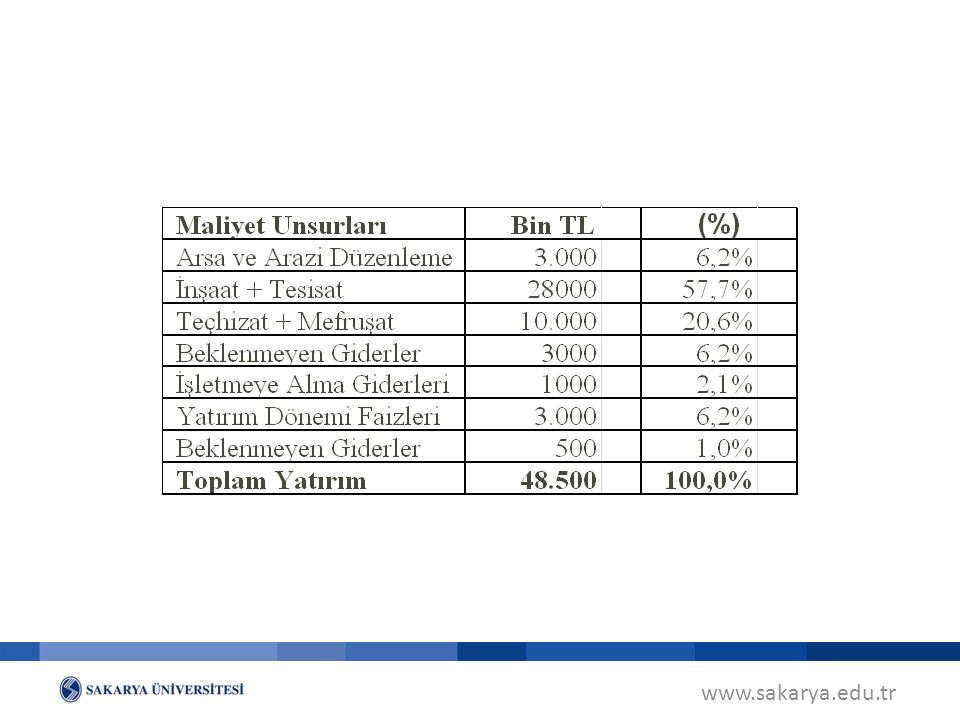

A.B.D.'de dört yıldızlı bir otel yatırım projesinde 1990 yılı fiyatları dikkate alınarak yapılan hesaplamalarda, ortalama oda başı maliyet A.B.D. dolarıdır. Bu maliyetin, yatırım unsurları arasındaki dağılımı ise aşağıda gösterilmiştir.

48

Ülkelerin yıllık enflasyon oranına paralel olarak ortalama oda başı otel ve/veya tatil köyü maliyetleri de artış göstermektedir. Türkiye'de otel, tatil köyü, motel ve pansiyon yatırım projelerinde yatak başına yatırım maliyetleri ABD doları cinsinden aşağıda Tablo'da yer almaktadır.

49

Türkiye’de Turizm Yatırım Projelerinde Yatak Başı Maliyetleri (ABD $)

Yatırımın Türü Yatak Başı Maliyeti (ABD $) H ***** 47.000 H **** 34.000 H*** 16.000 H ** 9.500 H* 8.200 Tatil Köyü 18.000 Motel / Pansiyon 5.700

H ***** H **** H*** H ** H* Tatil Köyü Motel / Pansiyon")

50

Türkiye Kalkınma Bankası tarafından geliştirilen araştırmalar sonucunda belirlenen turizm konaklama yatırımları, yatak başı maliyetleri, 2009 yılı itibariyle aşağıdaki Tablo'da gösterilmiştir.

51

Türkiye’de Turizm Yatırım Projelerinde Yatak Başı Maliyetleri (ABD $)

Yatırımın Türü Yatak Başı Maliyeti (TL) H ***** De Luxe 79.629 H ***** 69.383 H **** 47.945 H*** 35.554 H ** Lokantalı 21.469 H ** Lokantasız 14.897 H* 12.758 5 Yıldızlı Tatil Köyü 39.849 4 Yıldızlı Tatil Köyü 29.897 Motel 16.324 Pansiyon 11.270

H ***** De Luxe H ***** H **** H*** H ** Lokantalı H ** Lokantasız H* Yıldızlı Tatil Köyü Yıldızlı Tatil Köyü Motel Pansiyon")

52

Teşekkürler

53

FİNANSAL YÖNDEN TURİZM PROJELERİNİN GELİŞTİRİLMESİ

1. Yatırımcı Kuruluşun Finansal Yapısının Analizi Proje sahibi olan yatırımcı kişi ve/veya kuruluşlar, ticari faaliyetlerine ilişkin genel bilgileri fizibilite raporunun bu bölümünde sunmalıdır. Yatırımcılar hangi alanda ticari faaliyet gösterdiklerini, ticari alandaki gelişmelerini, turizm sektöründe yatırıma girişme nedenlerini ayrıntıları ile açıklamak durumundadır.

54

Böylelikle, proje konusu yatırıma geçiş nedenleri ve bu tür yatırım projesini yürütme yetenekleri hakkında genel mali bilgiler sağlanmış olur. Başka bir deyişle, kuruluşlar finansal analize elverişli tablolarını düzenlemek suretiyle mali karnelerini sunmuş olur. Bir yatırımcı kuruluşun mali durumu, faaliyet sonuçları değerlendirilirken, kuruluşun mali tablolarında görülen rakamlardan çok, bilanço ve gelir tablosunda yer alan kalemler arasındaki ilişkiler daha anlamlı olmaktadır. Bu nedenle, finansal analizde rasyolardan (oranlardan) geniş ölçüde yararlanılmaktadır.

geniş ölçüde yararlanılmaktadır.")

55

1.1. Ticari Faaliyetlere İlişkin Bilanço ve Kâr /Zarar Tablolarının Düzenlenmesi, Borçlanma Durumlarının Gösterilmesi Yatırımcılar, daha önceki yıllara ait bilanço ve kâr/zarar tablolarını düzenlemek suretiyle işletmelerinin mali durumlarının yapısını ortaya koyarlar. Ayrıca, bu bilançolara dayanılarak benzer ticari faaliyet dalında çalışan işletmelerle karşılaştırmalar yaparak, işletmelerinin borç ödeme kapasitesini saptarlar. Bilançoda yer alan kalemler arasında rasyolar (oranlar) düzenlenerek yapılan karşılaştırmalarda çok dikkatli davranılması ve yanılgılardan kaçınılması gerekmektedir. Mali tablolarda yer alan iki kalem arasındaki ilişkinin basit matematik ifadesi olarak tanımlanabilen bu rasyolar genel olarak işletmenin mali durumunu, verimliliğini, karlılığını ölçen unsurlar olarak kullanılır.

düzenlenerek yapılan karşılaştırmalarda çok dikkatli davranılması ve yanılgılardan kaçınılması gerekmektedir. Mali tablolarda yer alan iki kalem arasındaki ilişkinin basit matematik ifadesi olarak tanımlanabilen bu rasyolar genel olarak işletmenin mali durumunu, verimliliğini, karlılığını ölçen unsurlar olarak kullanılır.")

56

Ancak, proje geliştirme ve değerlendirme çalışmalarında, gerek yöneticiler, gerek kredi verenler yönünden önem taşıyan, borçlanma yeteneğini gösteren rasyolar kullanılmaktadır. Kısa ve uzun süreli borçların ödenmesini emniyet altına alan bu rasyolara, "borç emniyet rasyoları" denir. Borç emniyet rasyoları, kredi kuruluşları tarafından endişe edilen şirketin kısa ve uzun süreli borçlarını ödeyip ödeyemeceğini gösteren, aynı zamanda o şirketin borçlanma kapasitesini belli eden rasyolardır.

57

1.2. Cari Rasyo (İşletme Sermayesi Oranı)

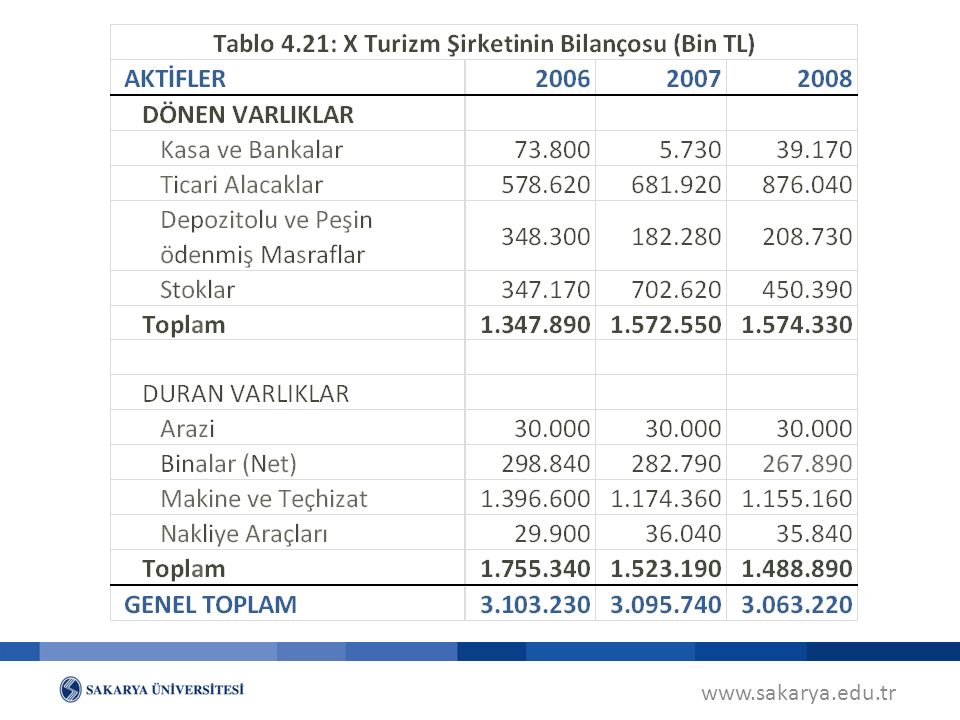

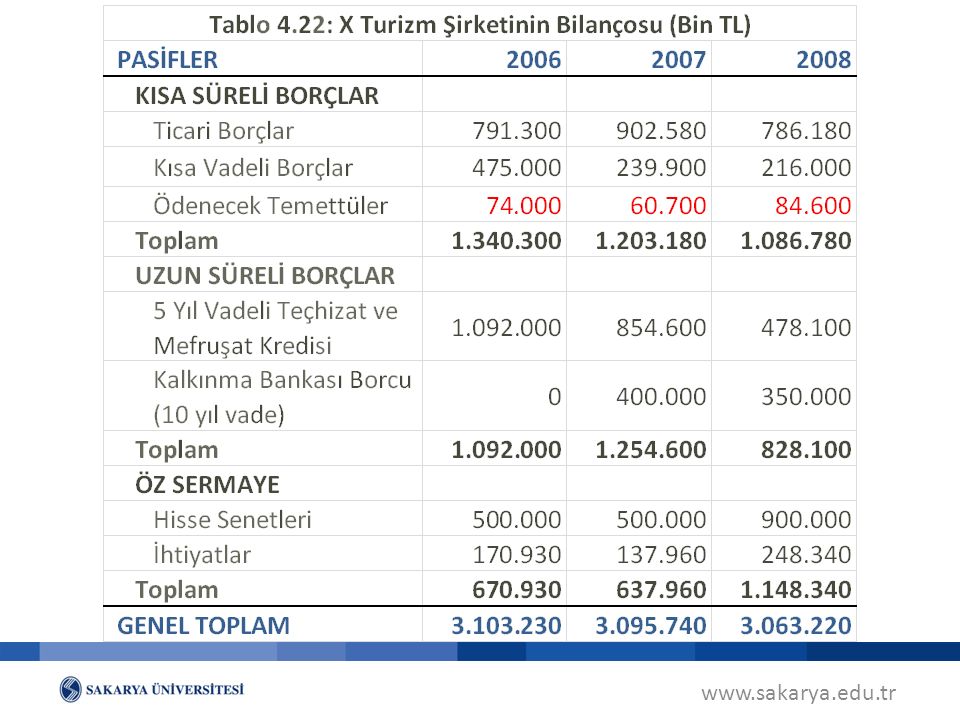

Cari rasyo, dönen varlıkların (döner değerlerin) diğer bir deyişle yatırımcı kuruluşun kısa süreli yükümlülüklerini karşılamakta kullanabileceği iktisadi değerlerin kısa süreli borçlara bölünmesi suretiyle hesaplanır. 𝐶𝑎𝑟𝑖 𝑅𝑎𝑠𝑦𝑜= 𝐷ö𝑛𝑒𝑛 𝑉𝑎𝑟𝑙𝚤𝑘𝑙𝑎𝑟 𝐾𝚤𝑠𝑎 𝑉𝑎𝑑𝑒𝑙𝑖 𝑌𝑎𝑏𝑎𝑛𝑐𝚤 𝐾𝑎𝑦𝑛𝑎𝑘𝑙𝑎𝑟 Dönen Varlıklara, Duran Varlıklara, Kısa ve Uzun Yabancı kaynaklara, Özkaynaklar’a hangi kalemlerin girdiği, Tablo 4.21 ve Tablo 4.22'de gösterilmiştir.

diğer bir deyişle yatırımcı kuruluşun kısa süreli yükümlülüklerini karşılamakta kullanabileceği iktisadi değerlerin kısa süreli borçlara bölünmesi suretiyle hesaplanır. 𝐶𝑎𝑟𝑖 𝑅𝑎𝑠𝑦𝑜= 𝐷ö𝑛𝑒𝑛 𝑉𝑎𝑟𝑙𝚤𝑘𝑙𝑎𝑟 𝐾𝚤𝑠𝑎 𝑉𝑎𝑑𝑒𝑙𝑖 𝑌𝑎𝑏𝑎𝑛𝑐𝚤 𝐾𝑎𝑦𝑛𝑎𝑘𝑙𝑎𝑟. Dönen Varlıklara, Duran Varlıklara, Kısa ve Uzun Yabancı kaynaklara, Özkaynaklar’a hangi kalemlerin girdiği, Tablo 4.21 ve Tablo 4.22 de gösterilmiştir.")

61

Bu iki kalem arasındaki fark, net işletme sermayesini verir.

Cari rasyonun amacı, firmanın kısa süreli borçlarını ödeme kabiliyetini ölçrnek ve net işletme sermayesinin yeterli olup olmadığını göstermektir. Cari rasyo dönen varlıkların kısa süreli borçlara bölünmesi suretiyle bulunur. Bu iki kalem arasındaki fark, net işletme sermayesini verir. Tablo 4.21 ve 4.22'nin incelenmesinden görüleceği üzere, X Turizm Şirketinin cari rasyosu yıllar itibariyle aşağıdaki gibi olmaktadır:

62

Cari rasyonun, genel kural olarak 2/1 oranında oluşması uygun kabul edilir. Ancak, bu oran işletmelerin özelliklerine göre değişiklik gösterilebilir. X Turizm Şirketi 2006 yılında mali sıkıntı çekmekte iken, bu durum 2008 yılında iyileşme yoluna girmiştir.

63

Cari rasyonun düşük olması, net işletme sermayesinin yetersizliğini gösterebileceği gibi, aktiflerin likiditesinin yüksek olmasını da ifade eder. Cari rasyo, borç ödeme durumunu sadece miktar yönünde gösterir. Oysa ki, gerek dönen varlıklar, gerek kısa süreli borçlarda yer alan kalemlerin bilinmesi lazımdır. Alacakların tahsil süresinin ve stokların devir hızının bilinmesi, dönen varlıklarda yer alan iki önemli kalem hakkında daha iyi fikir verebilir.

64

1.3. Hazır Kıymetler Rasyosu (Likidite Rasyosu)

Cari rasyoyu tamamlayan diğer bir rasyo, hazır kıymetler rasyosudur. Bu rasyonun hesaplanması için dönen varlıkların iki grup altında toplanması gerekir: Nakit ve kolaylıkla nakde çevrilebilen değerler (Alacaklar ve serbest menkul kıymetler) Likiditesi nispeten düşük kıymetler (stoklar, peşin ödenmiş masraflar) Nakit ve kolaylıkla nakde çevrilebilen kıymetlere, "hazır kıymetler" denilmektedir. Hazır kıymetlerin, kısa süreli borçlara oranına da, "likidite rasyosu" veya "asit test rasyosu" adı verilmektedir. Bu rasyo, nakde çevrilmesi oldukça zaman alan stokları içine almadığından, cari rasyoya nazaran hassas bir ölçüdür.

Likiditesi nispeten düşük kıymetler (stoklar, peşin ödenmiş masraflar) Nakit ve kolaylıkla nakde çevrilebilen kıymetlere, hazır kıymetler denilmektedir. Hazır kıymetlerin, kısa süreli borçlara oranına da, likidite rasyosu veya asit test rasyosu adı verilmektedir. Bu rasyo, nakde çevrilmesi oldukça zaman alan stokları içine almadığından, cari rasyoya nazaran hassas bir ölçüdür.")

65

X Turizm Şirketinin yıllara göre likidite rasyosu aşağıda gösterilmiştir;

Genellikle bu rasyonun 1/1 olması iyi bir oran olarak kabul edilmektedir.

66

Ancak, bunun genel bir kaide olduğunu gözönünde bulundurmak ve inceleme yapmadan derhal karar vermemek gerekir. Bir firmanın likidite rasyosu 1/1 olduğu halde, alacaklarını tahsilde güçlükle karşılaşabilir. Öte yandan, likidite rasyosu 1/1'den düşük olduğu halde, firma stoklarını süratle nakde çevirebilir ve borçlarını ödemekte güçlük çekmeyebilir.

67

1.4. Uzun Süreli Borçların Öz Sermayeye Oranı

Uzun süreli borçların sermayeye oranını etkileyen çeşitli değişkenlerin bulunması sebebiyle, tam bir kural koymak güç ise de, genellikle turizm yatırım projelerinde bu oranın 60:40 olması yeterli kabul edilmektedir.

68

X Turizm Şirketinde uzun süreli borçların öz sermayeye oranına bakıldığında, 2006 ve 2007 yıllarında mali durumunda bir zayıflık göze çarpmaktadır. Ancak, 2007 yılında ödenmiş sermayesinin 500 Milyon TL'dan 900 Milyon TL 'na çıkması ve kârın büyük bir bölümünün dağıtılmaması nedeni ile borç ödeme rasyosu 42:58= 0.72 olmuştur.

69

1.5. Sabit Kıymetlerin Uzun Süreli Borçlara Oranı

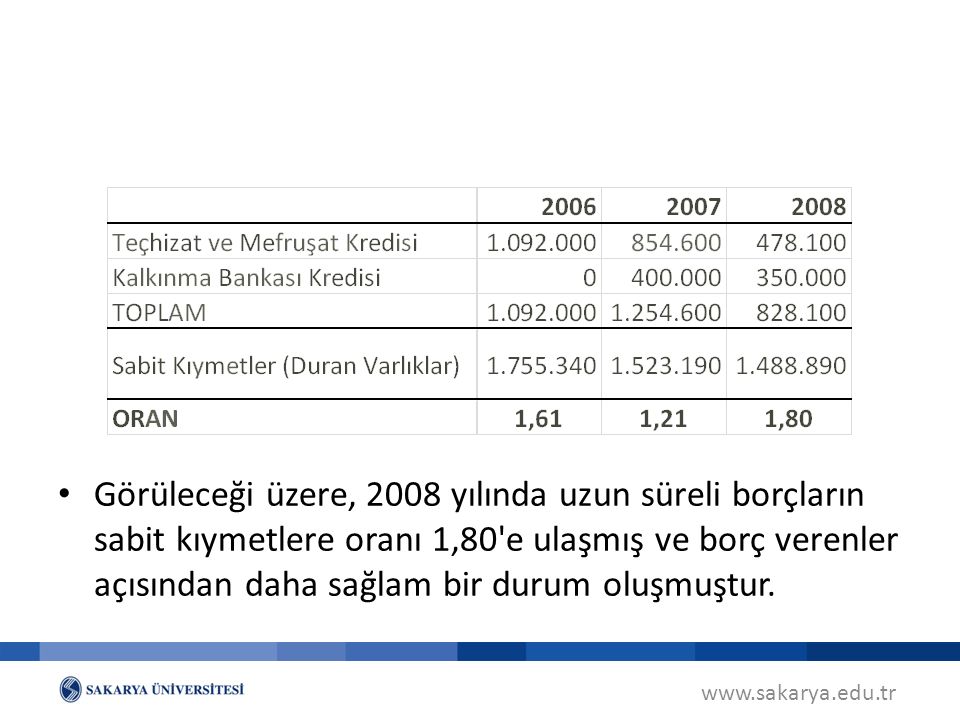

Birçok yatırım ve kalkınma bankası borç verirken sabit kıymetler üzerinde birinci derecede ipotek tesis ederek garanti sağlamak ister. Bu nedenle, borçlarla, sabit kıymetler arasındaki ilişkinin bilinmesi gerekir. Bu rasyo, borçların sabit kıymetlere bölünmesi suretiyle bulunur. Bu rasyonun 1/1 oranından büyük olması, bir firmanın 1 liralık uzun vadeli borcuna karşılık, 1 liradan fazla sabit kıymeti olduğunu gösterir. X Turizm Şirketinde bu oran aşağıdaki şekilde olmuştur;

70

Görüleceği üzere, 2008 yılında uzun süreli borçların sabit kıymetlere oranı 1,80'e ulaşmış ve borç verenler açısından daha sağlam bir durum oluşmuştur.

71

1.6. Yatırımcı Kuruluşların Menkul ve Gayrimenkul Varlıklarının Değerlendirilmesi

Turizm yatırım projesinin sahibi olan kuruluş veya kuruluşların mali bünyelerinin tam anlamda analizinin yapılabilmesi için, fizibilite çalışmalarının bu bölümünde yatırımcı kuruluşlara ait menkul ve gayri menkul varlıkların vergi ve piyasa değerleri tablolar halinde gösterilmelidir.

72

Teşekkürler

Benzer bir sunumlar

MALİYETİ>")

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")