Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

29 Mayıs 1862 Tarihinde DİVAN-I MUHASEBAT Adıyla Kurulmuştur. 1876 Kanun-i Esasisi İle Anayasal Kimlik Kazanmıştır. 1924, 1961 ve 1982 Anayasalarında da bu niteliğini korumuştur.

4

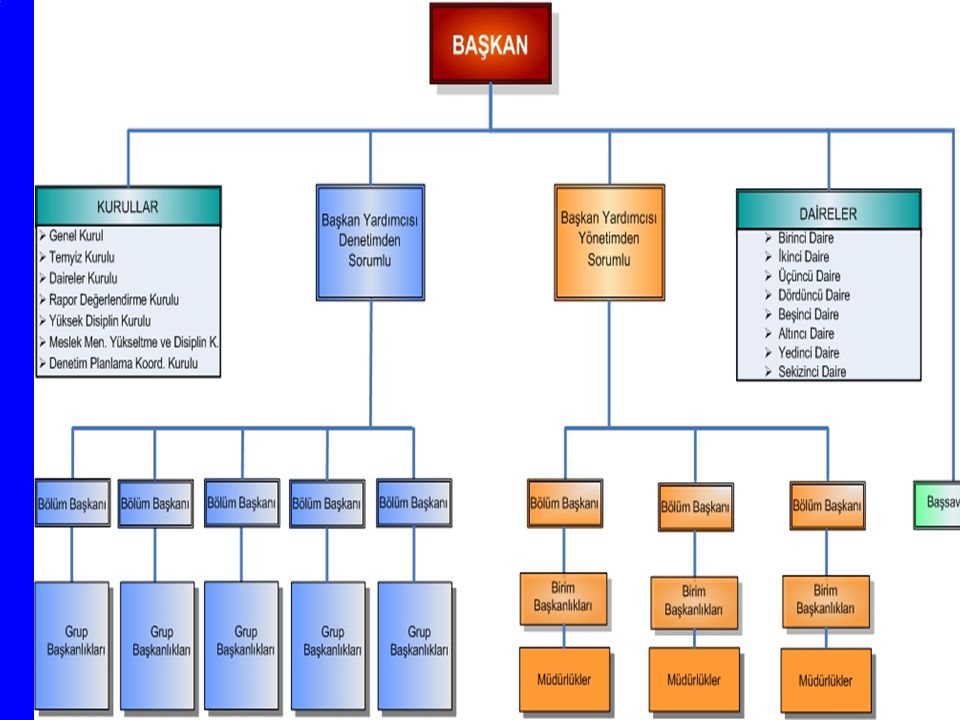

KURULLARIN FONKSİYONLARI Yargısalİdari Genel KurulVar DairelerVar Temyiz KuruluVarYok Daireler KuruluYokVar Rapor Değerlendirme KuruluYokVar Yüksek Disiplin KuruluYokVar Meslek Mensupları Yükseltme ve Disiplin Kurulu YokVar Denetim, Planlama ve Koordinasyon Kurulu YokVar

5

SAYIŞTAY MENSUPLARI Meslek Mensupları –Birinci Başkan, Daire Başkanları ve Üyeler –Denetçiler (Uzman Denetçiler, Başdenetçiler, Denetçiler, Denetçi Yardımcıları) Başsavcı ve Savcılar Yönetim Mensupları –Müdürler ve Müdür Yardımcıları –Memurlar

Başsavcı ve Savcılar Yönetim Mensupları –Müdürler ve Müdür Yardımcıları –Memurlar")

6

BAĞIMSIZLIK Görevlerini; işlevsel, kurumsal ve mali bağımsızlığa sahip bir şekilde bağımsız meslek mensupları eliyle yürütür. Kurumsal bağımsızlık: Hiçbir kurumla bağlılık, ilgililik ve ilişkililik bağı yoktur. İşlevsel bağımsızlık: Denetimin planlanması, uygulanması ve raporlanmasında herhangi başka bir merciin talimatı ve yönlendirmesinden bağımsızdır. Mali bağımsızlık: Ayrı bir bütçeye sahiptir. Bütçe tasarısı doğrudan Meclise gider.

7

ANAYASADA SAYIŞTAY Anayasanın 160 ıncı maddesi 1 ve 3 üncü fıkraları: Sayıştay, merkezî yönetim bütçesi kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarının bütün gelir ve giderleri ile mallarını Türkiye Büyük Millet Meclisi adına denetlemek ve sorumluların hesap ve işlemlerini kesin hükme bağlamak ve kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmakla görevlidir. Sayıştayın kesin hükümleri hakkında ilgililer yazılı bildirim tarihinden itibaren onbeş gün içinde bir kereye mahsus olmak üzere karar düzeltilmesi isteminde bulunabilirler. Bu kararlar dolayısıyla idari yargı yoluna başvurulamaz. Mahallî idarelerin hesap ve işlemlerinin denetimi ve kesin hükme bağlanması Sayıştay tarafından yapılır.

8

SAYIŞTAY KANUNLARI 832 Sayılı Sayıştay Kanunu (Mülga) 6085 Sayılı Sayıştay Kanunu (Yeni- 03.12.2010)

6085 Sayılı Sayıştay Kanunu (Yeni )")

9

SAYIŞTAYIN GÖREVLERİ a) Kamu idarelerinin mali faaliyet, karar ve işlemlerini hesap verme sorumluluğu çerçevesinde denetler ve sonuçları hakkında Türkiye Büyük Millet Meclisine doğru, yeterli, zamanlı bilgi ve raporlar sunmak, (DENETİM VE RAPORLAMA) b) Genel yönetim kapsamındaki kamu idarelerinin; gelir, gider ve mallarına ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığını denetler, sorumluların hesap ve işlemlerinden kamu zararına yol açan hususları kesin hükme bağlamak, (KESİN HÜKME BAĞLAMA) c) Genel uygunluk bildirimini Türkiye Büyük Millet Meclisine sunmak, ç) Kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmak. (6085/5)

.")

10

SAYIŞTAYIN YETKİLERİ Kamu idareleri ve görevlileriyle doğrudan yazışmaya, Gerekli gördüğü belge, defter ve kayıtları göndereceği mensupları aracılığıyla görmeye, mallar hariç dilediği yere getirtmeye, Sözlü bilgi almak üzere her derece ve sınıftan ilgili memurları çağırmaya, kamu idarelerinden temsilci istemeye, Denetimine giren işlemlerle ilgili her türlü bilgi ve belgeyi, kamu idareleri ile bankalar dahil diğer gerçek ve tüzel kişilerden istemeye, Denetimine giren kamu idarelerinin işlemleriyle ilgili kayıtları, eşya ve malları, işleri, faaliyetleri ve hizmetleri görevlendireceği mensupları veya bilirkişiler tarafından yerinde ve işlem ve olayın her safhasında incelemeye, Bilirkişi ve uzman görevlendirmeye, Yetkilidir. (6085/6)

.")

11

SORUMLULAR VE SORUMLULUK HALLERİ 5018 sayılı Kanun ve Sayıştay denetimi ile ilgili diğer kanunlarda belirtilen sorumlular ve sorumluluk halleri esas alınır. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar; kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur. Bu sorumluluğun yerine getirilip getirilmediği Türkiye Büyük Millet Meclisine sunulacak Sayıştay raporlarında belirtilir. Kamu zararına sebep olunan durumlar ise bu zararın tazminine ilişkin hükme bağlama işlemi ile sonuçlandırılır (6085/7)

.")

12

BAKANLAR Bakanlar, kamu kaynaklarının; etkili, ekonomik ve verimli kullanılması ile hukuki ve mali konularda Başbakana ve Türkiye Büyük Millet Meclisine karşı sorumludurlar. (5018/10-2)

.")

13

ÜST YÖNETİCİLER Bakanlıklarda müsteşar Bakanlık haricindekilerde en üst yönetici İl özel idarelerinde vali Belediyelerde belediye başkanı MSB da Bakan (5018/11-1)

")

14

ÜST YÖNETİCİLER İdarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedeflerine, hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, Kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanılmasını sağlamaktan, kayıp ve kötüye kullanımın önlenmesinden, Mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi ve izlenmesinden, 5018 sayılı Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana mahalli idarelerde meclislerine karşı sorumludur. (5018/11-2)

.")

15

ÜST YÖNETİCİLER Üst yöneticiler sorumluluklarının gereğini Harcama yetkilileri Mali hizmetler birimi İç denetçiler aracılığıyla yerine getirir. (5018/11-3)

.")

16

HARCAMA YETKİLİLERİ Bütçe ile ödenek tahsis edilen her bir harcama biriminin en üst yöneticisidir.(Yılı bütçe kanunlarında belirtilir.) Harcama talimatı harcama yetkilisince verilir. Harcama Yetkilisi talimatının; bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve 5018 sayılı Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. (5018/31 ve 32)

.")

17

GERÇEKLEŞTİRME GÖREVLİLERİ Gerçekleştirme görevlileri, harcama talimatı üzerine; İşin yaptırılması, Mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi Ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler ve bu iş ve işlemlerden sorumludurlar. (5018/32-2 ve 3)

.")

18

MUHASEBE YETKİLİLERİ Gelirlerin tahsilinden, Giderlerin hak sahiplerine ödenmesinden, Para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesinden, Diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanmasından, Muhasebe kayıtlarının usulüne uygun, saydam ve erişilebilir şekilde tutulmasından, Sorumludur. (5018/61)

.")

19

KAMU İDARELERİ VE GÖREVLİLERİNİN SORUMLULUĞU Sorumlular veya diğer ilgililer; Denetçilerin isteyecekleri bilgi, kayıt ve belgeleri vermeye, İşlem, faaliyet ve malların fiili ve fiziki durumlarını geciktirmeksizin göstermeye, mecburdurlar. Kamu idareleri ve görevlileri; Denetim ve inceleme ile görevlendirilmiş olanlara her türlü hesap, bilgi, belge ve kayıtları ibraz etmek, İşlem, faaliyet ve malların fiili ve fiziki durumlarının görülmesini sağlamak, Görevin düzenli olarak yapılmasını sağlayacak tedbirleri almak ve Her türlü yardım ve kolaylığı göstermek zorundadır. (6085/9-1 ve 5)

.")

20

Hesabı zamanında ve tam olarak vermeyen sorumlular veya diğer ilgililer ile, Sayıştay denetimine giren kamu idareleri görevlilerinden, denetleme ve yargılama sırasında, istenilen her çeşit bilgi, belge ve defterleri vermeyen ve denetleme ve yargılamayı güçleştirenlerin aylıkları, Sayıştayın istemi üzerine ilgili kamu idarelerince, hesabı veya istenen bilgi, belge ve defterleri eksiksiz verinceye kadar yarım olarak ödenir. Yarım aylık kesilmeye başlandığı tarihten itibaren muhasebe yetkilileri en çok üç ay, diğer görevliler ise Sayıştayca belli edilen süre içinde yine hesabı veya istenilen bilgi, belge ve defterleri vermez veya denetleme ve yargılamayı güçleştiren sebepleri ortadan kaldırmazlarsa, bu defa ilgili kamu idarelerince mevzuatındaki usule göre görevden uzaklaştırılarak haklarında gerekli soruşturma veya kovuşturma yapılır. (6085/9-3) KAMU İDARELERİ VE GÖREVLİLERİNİN SORUMLULUĞU-2

KAMU İDARELERİ VE GÖREVLİLERİNİN SORUMLULUĞU-2.")

21

KAMU ZARARI -1 Kamu zararı; Kamu görevlilerinin kasıt, kusur veya İhmallerinden kaynaklanan mevzuata aykırı karar, işlem, eylemleri, sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır. (5018/71)

.")

22

KAMU ZARARI -2 Kamu zararının belirlenmesinde; a) İş, mal veya hizmet karşılığı olarak belirlenen tutardan fazla ödeme yapılması, b) Mal alınmadan, iş veya hizmet yaptırılmadan ödeme yapılması, c) Transfer niteliğindeki giderlerde, fazla veya yersiz ödemede bulunulması, d) İş, mal veya hizmetin rayiç bedelinden daha yüksek fiyatla alınması veya yaptırılması, e) İdare gelirlerinin tarh, tahakkuk veya tahsil işlemlerinin mevzuata uygun bir şekilde yapılmaması, g) Mevzuatında öngörülmediği halde ödeme yapılması, Esas alınır. (5018/71)

.")

23

SAYIŞTAY DENETİMİNİN KAPSAMI-1 Merkezi yönetim bütçesi kapsamındaki kamu idareleri Sosyal güvenlik kurumları, Mahallî idareler, Sermayesindeki kamu payı doğrudan veya dolaylı olarak % 50’den fazla olan özel kanunlar ile kurulmuş anonim ortaklıklar, Diğer kamu idareleri (kamu kurumu niteliğindeki meslek kuruluşları hariç), Yukarıda sayılan idarelere bağlı veya bu idarelerin kurdukları veya doğrudan doğruya ya da dolaylı olarak ortak oldukları her çeşit idare, kuruluş, müessese, birlik, işletme ve şirketleri (kamu payının yarıdan az olması halinde ortaklık hakları yönüyle),

, Yukarıda sayılan idarelere bağlı veya bu idarelerin kurdukları veya doğrudan doğruya ya da dolaylı olarak ortak oldukları her çeşit idare, kuruluş, müessese, birlik, işletme ve şirketleri (kamu payının yarıdan az olması halinde ortaklık hakları yönüyle),")

24

SAYIŞTAY DENETİMİNİN KAPSAMI-2 Kamu idareleri tarafından yapılan her türlü iç ve dış borçlanma, borç verilmesi, borç geri ödemeleri, yurt dışından alınan hibelerin kullanımı, hibe verilmesi, hazine garantileri, hazine alacakları, nakit yönetimi ve bunlarla ilgili diğer hususları; tüm kaynak aktarımları ve kullanımları ile avrupa birliği fonları dahil yurt içi ve yurt dışından sağlanan diğer kaynakların ve fonların kullanımını, Kamu idareleri bütçelerinde yer alıp almadığına bakılmaksızın özel hesaplar dahil tüm kamu hesapları, fonları, kaynakları ve faaliyetlerini, Yapılan andlaşma veya sözleşmedeki esaslar çerçevesinde uluslararası kuruluş ve örgütlerin hesap ve işlemlerini de denetler. Kamu iktisadi teşebbüsleri ile fonların türkiye büyük millet meclisince denetlenmesinin düzenlenmesi hakkında kanunun 2 nci maddesi kapsamına giren kamu kurum, kuruluş ve ortaklıkları (6085/4)

.")

25

YAPILAN DENETİM ÇEŞİTLERİ DÜZENLİLİK DENETİMİ –MALİ DENETİM –UYGUNLUK DENETİMİ PERFORMANS DENETİMİ VET (VERMLİLİK, ETKİNLİK VE TUTUMLULUK) DENETİMİ

DENETİMİ")

26

DÜZENLİLİK DENETİMİ Düzenlilik Denetimi; Mali rapor ve tabloların şekil ve içerik açısından mali raporlama sistemine uygunluğu, Mali rapor ve tablolarda yer alan bilgilerin kuruma ilişkin tüm işlemleri içerecek şekilde doğru ve güvenilir olduğu, Hesap ve işlemlerinin kanun, tüzük ve yönetmeliklere uygun olarak yapıldığı Mali yönetim ve iç kontrol sistemin uygun kuruluşu ve etkin olarak işleyişi, hakkında makul güvence elde etmeye yönelik yürütülen denetim sürecidir.

27

PERFORMANS DENETİMİ Hesap verme sorumluluğu çerçevesinde idarelerce belirlenen hedef ve göstergeler ile ilgili olarak faaliyet sonuçlarının ölçülmesidir. Performans denetimi sonunda Performans denetimi raporu hazırlanır.

28

VET (VERMLİLİK, ETKİNLİK VE TUTUMLULUK) DENETİMİ VET denetimi, kamu idarelerinin yürüttükleri faaliyetlerinin, programlarının veya projelerinin verimliliğinin, etkinliğinin ve ekonomikliğinin, iyileştirmelere yol açma amacı gözetilerek bağımsız bir biçimde incelenmesidir.

DENETİMİ VET denetimi, kamu idarelerinin yürüttükleri faaliyetlerinin, programlarının veya projelerinin verimliliğinin, etkinliğinin ve ekonomikliğinin, iyileştirmelere yol açma amacı gözetilerek bağımsız bir biçimde incelenmesidir.")

29

DÜZENLİLİK DENETİMİ

30

30 DÜZENLİLİK DENETİMİNİN TANIMI Düzenlilik Denetimi; Mali rapor ve tabloların şekil ve içerik açısından mali raporlama sistemine uygunluğu, Mali rapor ve tablolarda yer alan bilgilerin kuruma ilişkin tüm işlemleri içerecek şekilde doğru ve güvenilir olduğu, Hesap ve işlemlerinin kanun, tüzük ve yönetmeliklere uygun olarak yapıldığı Mali yönetim ve iç kontrol sisteminin uygun şekilde kuruluşu ve etkin olarak işleyişi, hakkında makul güvence elde etmeye yönelik yürütülen denetim sürecidir.

31

MAKUL GÜVENCE Makul güvence, denetçinin, bir bütün olarak mali tabloların önemli hata içermediğine ilişkin kesin (%100) değil, denetim riski oranında % 100 den daha düşük bir oranda güvence elde etmesidir. Denetimde denetçinin bütün hataları ortaya çıkarmasını etkileyebilecek sınırlılıklar mevcut olduğu için denetçi mutlak güvence elde edemez.

32

DÜZENLİLİK DENETİMİ METODUNUN ÖZELLİKLERİ Uluslararsı Denetim Standartlarına Uygun Denetim Kamu idaresi hesabı -Denetim görüşü Mali denetim -Uygunluk denetimi Denetim hedefleri-Mali tablo beyanları Sistem tabanlı –Risk odaklı denetim Gelirler, gider ve mal denetimi Bilişim sistemlerinin denetimi Bilgisayar destekli denetim teknikleri Denetlenen kurumla daha fazla işbirliği Örnekleme yapılması imkanı

33

33 SİSTEM TABANLI - RİSK ODAKLI DENETİM Kurumun faaliyetlerinin yürütüldüğü sistemin incelenerek riskli alanlara yoğunlaşmaya dayalı denetim. Bir kurumun işlemlerine ilişkin güvence temel olarak iki yolla elde edilir: İç kontrollerden (kontrol güvencesi) Hesap ve işlemlerin incelenmesinden (maddi doğruluk güvencesi)

Hesap ve işlemlerin incelenmesinden (maddi doğruluk güvencesi).")

34

34 DÜZENLİLİK DENETİMİ VE RİSK DÜZENLİLİK DENETİMİ VE RİSK Denetim Riski; Mali rapor ve tablolarda önemli hatalar olmasına rağmen, uygun olmayan denetim görüşü verilmesidir. Denetim riskinin üç unsuru bulunmaktadır: Yapısal risk; denetlenen kurumun iç kontrol mekanizması dikkate alınmadan, mali tabloların önemli olabilecek derecede hata içermesi olasılığı. Kontrol riski; mali tabloları etkileyebilecek önemli bir hatanın, kurumun iç kontrol sistemince zamanında engellenememesi veya tespit edilip düzeltilememesi olasılığı. Tespit riski; denetçinin uyguladığı denetim prosedürlerinin önemli sayılabilecek hataları ortaya çıkaramaması olasılığı.

35

DEĞER KATAN DENETİM Denetlenen kurumun iç kontrol sistemlerinin geliştirilmesine, Kurum işlemlerinin mevzuata uygun olarak yürütülmesine, Kurum kaynaklarının verimli, ekonomik ve etkin kullanılmasına, Kurumun risk yönetimine, Hesap verme sorumluluğunun gerçekleşmesine, Denetim sonuçları ve yapılacak öneriler yoluyla değer katar

36

DENETLENEN KURUMLA İLETİŞİM Denetlenen kurum yönetimiyle işbirliği içerisinde, Denetim sonuçlarını paylaşarak, Sisteme ilişkin öneriler getirerek, Sadece hataya odaklı değil, yol gösterici ve düzeltici, Denetim.

37

37 MALİ TABLO BEYANLARI-DENETİM HEDEFLERİ Yönetimin Mali Tablo Beyanları; Denetlenen kurumun mali rapor ve tablolarında ve bu tabloları oluşturan hesap ve işlemlerde açıkça veya zımnen ifade edilen beyanların doğruluğunun ve güvenilirliğinin, denetçi tarafından test edilmesi denetçi yönünden denetim hedeflerini oluşturur. Mali tablo beyanları denetlenen kurumun varlık ve kaynak hesapları, gelir ve gider hesapları ve mali tabloların sunumu ve dipnotlarına ilişkin olmak üzere üçe ayrılmaktadır. Mali denetim bu üç gruptaki beyanlara yönelik denetim hedeflerinin tümünü kapsar.

38

38 GELİR-GİDER HESAPLARINA (GELİR TABLOSUNA) İLİŞKİN BEYANLAR Tamlık Doğruluk Gerçekleşme Dönemsellik Uygunluk Sınıflandırma

İLİŞKİN BEYANLAR Tamlık Doğruluk Gerçekleşme Dönemsellik Uygunluk Sınıflandırma")

39

39 VARLIK VE KAYNAK HESAPLARI/BİLANÇOYA İLİŞKİN BEYANLAR Tamlık Aidiyet Değerleme Mevcudiyet Uygunluk Sınıflandırma

40

40 Gerçekleşme Tamlık Sınıflandırma ve Anlaşılırlık Uygunluk Doğruluk ve Değerleme MALİ TABLOLARIN SUNUMUNA VE DİPNOTLARA İLİŞKİN BEYANLAR

41

41 BİLGİSAYAR DESTEKLİ DENETİM TEKNİKLERİ (BDDT) Veri analizi Programların doğrulanması Bilgisayar Destekli Denetim Teknikleri (BDDT); bilgisayar teknolojisinin sunduğu imkanların denetimde kullanılması amacıyla geliştirilmiş tekniklerdir ve denetimin daha etkin ve verimli yapılabilmesi için kullanılır.

Veri analizi Programların doğrulanması Bilgisayar Destekli Denetim Teknikleri (BDDT); bilgisayar teknolojisinin sunduğu imkanların denetimde kullanılması amacıyla geliştirilmiş tekniklerdir ve denetimin daha etkin ve verimli yapılabilmesi için kullanılır.")

42

42 BİLİŞİM SİSTEMLERİNİN DENETİMİ Kurumun bilişim sistemlerinin tanınması Bilişim sistemleri kontrollerinin değerlendirilme si Mali denetim kapsamında yürütülen bilişim sistemleri denetiminin amacı; denetlenen kurumun kulland ığı bilişim sisteminin işlem ve uygulamalarının güvenlik ve güvenilirliğini sağlayan iç kontrolleri incelemek ve değerlendirmektir.

43

GRUP BAŞKANLIKLARINCA DÜZENLENECEK RAPORLAR –Denetim Raporu –Yargılaya Esas Rapor –Performans Denetimi Raporu –Faaliyet Raporları Değerlendirme Raporu –Mali İstatistikler Değerlendirme Raporu –Kurumsal Genel Uygunluk Bildirimi Taslağı –Diğer Raporlar

44

DENETİM RAPORU Mali rapor ve tabloların şekil ve içerik açısından mali raporlama sistemine uygunluğu ile bu rapor ve tablolarda yer alan bilgilerin kuruma ilişkin tüm işlemleri içerecek şekilde doğru ve güvenilir olduğu, Hesap ve işlemlerinin kanun, tüzük ve yönetmeliklere uygun olarak yapıldığı Mali yönetim ve iç kontrol sistemin uygun kuruluşu ve etkin olarak işleyişi, Hakkındaki denetim görüşünü ifade eder. (6085/36 ve 38)

.")

45

DENETİM GÖRÜŞÜ TÜRLERİ Olumlu Denetim Görüşü Nitelikli Denetim Görüşü Olumsuz Görüş Şartlı Görüş Görüş Bildirmeme

46

Raporlama- Nitelikli Denetim Görüşleri Denetim SonuçlarıYaygınlık derecesiDenetim görüşü Denetim çalışma alanında önemli bir sınırlama olması, (bilgi, belge ve veriye ulaşılamaması) Bir veya birkaç hesap alanında Şartlı Denetim Görüş Hesap alanlarına (Mali Tablolara) yaygın Görüş Bildirmekten Kaçınma 1. Muhasebe ilkelerinden önemli sapmaların bulunması, 2. Mali tabloların veya bu tabloların dayanağı olan hesap ve işlemlerin önemli hata ve yanlışlıklar içermesi, 3. Önemli oranda kanunlara ve diğer hukuki düzenlemelere aykırı işlemlerin bulunması Bir veya birkaç hesap alanında Şartlı Denetim Görüş Hesap alanlarına (Mali Tablolara) yaygın Olumsuz Denetim Görüşü İç kontrol sistemlerinin önemli zaaflar içermesi Bir veya birkaç hesap alanında İç Kontrol Sistemlerine İlişkin Şartlı Denetim Görüşü Hesap alanlarına (Mali Tablolara) yaygın İç Kontrol Sistemlerine İlişkin Olumsuz Denetim Görüşü Yolsuzluk içeren bir hususun tespit edilmesi (miktarına bakılmaksızın) Bir veya birkaç hesap alanında Olumsuz Denetim Görüşü Hesap alanlarına (Mali Tablolara) yaygın Olumsuz Denetim Görüşü

yaygın Olumsuz Denetim Görüşü İç kontrol sistemlerinin önemli zaaflar içermesi Bir veya birkaç hesap alanında İç Kontrol Sistemlerine İlişkin Şartlı Denetim Görüşü Hesap alanlarına (Mali Tablolara) yaygın İç Kontrol Sistemlerine İlişkin Olumsuz Denetim Görüşü Yolsuzluk içeren bir hususun tespit edilmesi (miktarına bakılmaksızın) Bir veya birkaç hesap alanında Olumsuz Denetim Görüşü Hesap alanlarına (Mali Tablolara) yaygın Olumsuz Denetim Görüşü.")

47

YARGILAMAYA ESAS RAPOR Sayıştay dairelerince yapılacak yargılamaya esas olmak üzere, denetçiler tarafından genel yönetim kapsamındaki kamu idarelerinin hesap ve işlemlerinin denetimi sırasında tespit edilen kamu zararına ilişkin düzenlenen rapor. (6085/2-f ve 48)

.")

48

PERFORMANS DENETİMİ RAPORU İdarelerce belirlenen hedef ve göstergeler ile ilgili olarak faaliyet sonuçlarının ölçülmesine ilişkin rapordur.

49

FAALİYET RAPORLARI DEĞERLENDİRME RAPORU – Kamu idareleri tarafından gönderilen idare faaliyet raporları, –İçişleri Bakanlığı tarafından hazırlanan mahallî idareler genel faaliyet raporu ve –Maliye Bakanlığınca hazırlanan genel faaliyet raporunun değerlendirme sonuçlarını içeren ve denetim grup başkanlıklarınca denetim sonuçları da dikkate alınarak hazırlanan rapordur. (6085/39)

.")

50

MALİ İSTATİSTİKLERİ DEĞERLENDİRME RAPORU Maliye Bakanlığınca yayımlanan bir yıla ait malî istatistiklerin; hazırlanma, yayımlanma, doğruluk, güvenilirlik ve önceden belirlenmiş standartlara uygunluk bakımından idareler itibariyle değerlendirme sonuçlarını içeren ve denetim grup başkanlıklarınca hazırlanan rapordur. (6085/40)

.")

51

KURUMSAL GENEL UYGUNLUK BİLDİRİMİ TASLAĞI Denetim grup başkanlıklarınca, denetim sonuçları ve faaliyet raporları dikkate alınarak idareler itibariyle merkezi yönetim bütçe kanunu uygulama sonuçları ile kamu idare hesapları esas alınarak saptanan sonuçlarla karşılaştırılması suretiyle hazırlanan rapordur. (6085/41)

.")

52

DİĞER RAPORLAR Denetim ve incelemeler sonucunda hazırlanan ve 6085 sayılı Kanunda öngörülenler dışında kalan raporlardır. (VET Denetimi Raporları gibi)

.")

53

PARLAMENTOYA GÖNDERİLECEK SAYIŞTAY RAPORLARI Denetim Raporları Dış Denetim Genel Değerlendirme Raporu Mali İstatistikleri Değerlendirme Raporu Faaliyet Genel Değerlendirme Raporu Kamu İktisadi Teşebbüsü Yıllık Denetim Raporu Kamu İktisadi Teşebbüsleri Genel Raporu Genel Uygunluk Bildirimi Diğer Raporlar

54

RAPORLARIN PARLAMENTODA GÖRÜŞÜLMESİ Raporlar genel uygunluk bildirimi ile eş zamanlı olarak TBMM ye sunulur. (13 Eylül) Bütçeden ve kesin hesaptan önce bu raporlar görüşülür. Genel uygunluk bildirimleri TBMM’de görüşülür. Diğer raporların görüşülmesine ilişkin yasal düzenleme henüz yapılamıştır.

Bütçeden ve kesin hesaptan önce bu raporlar görüşülür. Genel uygunluk bildirimleri TBMM’de görüşülür. Diğer raporların görüşülmesine ilişkin yasal düzenleme henüz yapılamıştır..")

55

Raporların kamuoyuna duyurulması Sayıştay raporları, Türkiye Büyük Millet Meclisine sunulduğu ve ilgili kamu idarelerine verildiği tarihten itibaren onbeş gün içerisinde Sayıştay Başkanı veya görevlendireceği başkan yardımcısı tarafından, kanunların açıklanmasını yasakladığı durumlar hariç kamuoyuna duyurulur. (6085/41)

.")

56

HESAP YARGILAMASI Hesap yargılaması Yargılamaya Esas Raporlar üzerinden yapılır.

57

HESAP DENETÇ İ SORGU SAVUNMALAR DENETİM SÜRECİ YARGILAMAYA ESAS RAPOR

58

TEMYİZ KURULU DAİRELER YARGILAMAYA ESAS RAPOR BAŞKAN İLAM YARGILAMANIN İADESİ BAŞSAVCILIK DAİRELER TEMYİZ KARAR DÜZELTİLMESİ TEMYİZ KURULU BAŞSAVCILIK SORUMLULAR MALİYE BAKANLIĞI İLGİLİ KAMU İDARELERİ İLGİLİ MUHASEBE BİRİMLERİ

59

HÜKÜM VE KARARLAR a) Hesap ve işlemlerin yasal düzenlemelere uygunluğuna, b) Kamu zararının sorumlulardan tazminine, c) Hesap ve işlemler ile ilgili olarak kamu zararı oluşmadığından ilişilecek bir husus bulunmadığına, ç) Gerekli görülen hususların ilgili mercilere bildirilmesine,

Hesap ve işlemlerin yasal düzenlemelere uygunluğuna, b) Kamu zararının sorumlulardan tazminine, c) Hesap ve işlemler ile ilgili olarak kamu zararı oluşmadığından ilişilecek bir husus bulunmadığına, ç) Gerekli görülen hususların ilgili mercilere bildirilmesine,")

60

KANUN YOLLARI Temyiz Yargılamanın İadesi Karar Düzeltilmesi

61

TEMYİZ Başvuru: Temyiz Kuruluna Yapılır. Temyiz Nedenleri –Kanuna Aykırılık –Yetkiyi Aşmak –Yargılama Usullerine Riayetsizlik Başvurabilecek Olanlar –Sorumlular –Sorumluların Bağlı Olduğu Kamu İdareleri –Maliye Bakanlığı –Sayıştay Başsavcılığı –İlgili Muhasebe Birimi Süre: İlamın Tebliğinden İtibaren 60 Gün İçinde Kararlar: Onama, Düzelterek Onama, Bozma, Kaldırma

62

YARGILAMANIN İADESİ Başvuru: Hesabı Yargılayan Daireye Yapılır. Nedenleri: –Hesapta maddi hata, isim yanlışlığı veya eksikliği, noksanlık, mükerrerlik, –Hükme etki yapmış olan bir belgede sahtecilik, –Denetleme veya hüküm sırasında görülmeyen usulsüz işlem –Sonradan ortaya çıkan hükme tesir edecek belgeler –Hükme esas tutulan bir ilamın bozulma suretiyle ortadan kalkmış olması –Bilirkişi veya uzmanın gerçeğe aykırı rapor düzenlediğinin ortaya çıkması –Vergi ve benzeri yükümlülüklerde Danıştay kararları ile çelişki Süre: İlamın Tebliğinden İtibaren 5 Yıl İçinde İstemde Bulunabilecek Olanlar : Sorumlular, Sorumluların Bağlı Olduğu Kamu İdareleri, Maliye Bakanlığı, Sayıştay Başsavcılığı, İlgili Muhasebe Birimi veya Sayıştay dairelerince de doğrudan doğruya buna karar verilebilir.

63

KARAR DÜZELTİLMESİ Başvuru: Temyiz Kuruluna yapılır. Temyiz kurulu kararlarına karşı gidilebilir. Süre: Kararın tebliğinden itibaren 15 gün içinde İstemde Bulunabilecek Olanlar: Sorumlular, Sorumluların Bağlı Olduğu Kamu İdareleri, Maliye Bakanlığı, Sayıştay Başsavcılığı, İlgili Muhasebe Birimi Nedenleri : –İddia ve itirazların kararda karşılanmamış olması, –Bir kararda aynı konuda birbirine aykırı hükümler olması, –Temyiz incelemesi sırasında hükmün esasını etkileyen belgelerde hile ve sahtekârlığın ortaya çıkmış olması, –Temyiz sebeplerinden en az birinin bulunması.

64

HUKUK MUHAKEMELERİ KANUNUNUN UYGULANACAĞI HALLER 6085 sayılı Kanunda yargılama usulüne ve kanun yollarına ilişkin hüküm bulunmayan hallerde 12/01/2011 tarihli ve 6100 sayılı Hukuk Muhakemeleri Kanununun ilgili hükümleri uygulanır. (6085/58)

.")

65

DANIŞTAY İLE SAYIŞTAY KARARLARI ARASINDAKİ UYUŞMAZLIK HALİ Vergi, benzeri mali yükümlülükler ve ödevler hakkında Danıştay ile Sayıştayın kesinleşmiş kararları arasındaki uyu şmazlıklarda, temyiz başvurusu yapmaya yetkili ilgililerin başvuruları üzerine Sayıştay kararı yargılamanın iadesi yoluyla görüşülerek uyuşmazlık Danıştay kararı doğrultusunda giderilir. Uyuşmazlığın bulunmadığı hakkındaki Sayıştay kararına karşı başvuru yapmaya yetkili ilgililerce Danıştaya başvurulduğu takdirde, bu hususa ilişkin Danıştay kararına uyulur.

66

İLAMLARIN İNFAZI-1 Sayıştay ilamları kesinleştikten sonra doksan gün içerisinde yerine getirilir. İlam hükümlerinin yerine getirilmesinden, ilamların gönderildiği kamu idarelerinin üst yöneticileri sorumludur. İlamlarda gösterilen tazmin miktarı hüküm tarihinden itibaren kanuni faize tabi tutularak 2004 sayılı İcra ve İflas Kanunu hükümlerine göre tahsil olunur. (6085/53)

.")

67

İLAMLARIN İNFAZINI İZLEMEYENLER Sayıştay ilamlarının infazını izlemeyen ve gereklerini yerine getirmeyenlerin aylıkları, Sayıştayın istemi üzerine ilgili kamu idarelerince ilam infaz edilene kadar, yarım olarak ödenir. Yarım aylık kesilmeye başlandığı tarihten itibaren Sayıştayca belli edilen süre içinde ilamlarının infazını izlemeyen ve gereklerini yerine getirmeyenler, bu defa ilgili kamu idarelerince mevzuatındaki usule göre görevden uzaklaştırılarak haklarında gerekli soruşturma veya kovuşturma yapılır (6085/9)

.")

68

HESAPLARIN SAYIŞTAYA VERİLMESİ Hesap: Kamu idaresinin bir hesap döneminde, aynı bütçe türüne ait tüm mali işlemlerini kapsayan defter, mali tablo, belge ve bilgilerin tamamıdır. Kamu idaresi: 6085 sayılı Kanunun 2 nci maddesinde tanımlanan idare, kuruluş, müessese, birlik, işletme, bağlı ortaklık ve şirketlerdir. Kamu idarelerine ait hesaplar, farklı muhasebe birimlerinde muhasebeleştirilse bile birleştirilerek verilir

69

BELGE VE BİLGİLERİN MUHAFAZASI VE SAYIŞTAYA GÖNDERİLMESİ Üst yöneticiler veya görevlendireceği harcama yetkilileri ile muhasebe yetkilileri tarafından muhafaza edilir. Sayıştayca istenenler süresinde Sayıştaya gönderilir. İlişikli olmayan belgeler iade edilir. İlişikli olduğu tespit edilen belgeler ilgili rapor eki olarak Sayıştayda muhafaza edilir. Muhasebe biriminin kontrol ve gözetiminde bütçe yılının bitiminden başlayarak on yıl süreyle saklanır. Saklanma sürelerini doldurmuş olanlar usulüne uygun şekilde yok edilmek üzere Devlet Arşivleri Genel Müdürlüğüne gönderilir.

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")

İÇ DENETİM KAVRAMI İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına.>")