Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TDMS DE SIK KULLANILAN RAPORLAR

2015 TKHK – TDMS BİRİMİ

2

TDMS DE SIK KULLANILAN RAPORLAR

YÖNETİCİ RAPORLARI MALİ TABLOLAR

3

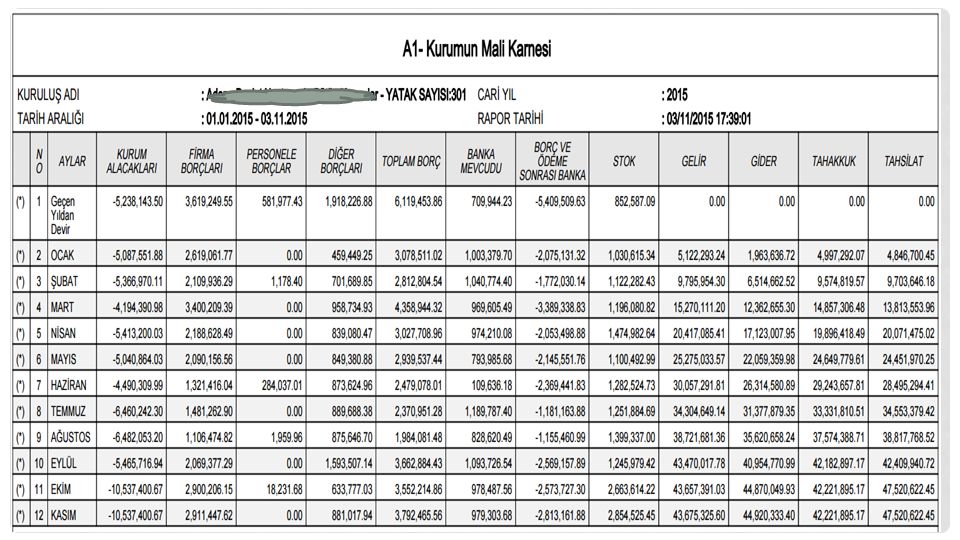

A1 KURUMUN MALİ KARNESİ

5

A1 KURUMUN MALİ KARNESİ Kurumun; Alacakları Borçları Banka Durumu Stok

Gelir Gider Tahakkuk Tahsilatlarını aylar itibariyle gösterdiği mali tablodur. Kurumun temel mali durumu hakkında üçüncü kişilere bilgi verir.

6

Kurum Alacakları: Firma Borçları: (120) Alıcılar Hesabı (BA)

(340.03) SGK Alınan Tedavi Avansları (AB) (320) Satıcılar (AB) (326)Alınan Depozito ve Teminatlar (AB) (329) Diğer Ticari Borçlar (AB) (336.11) Kurumlararası Satışlardan Doğan Borçlar (AB)

SGK Alınan Tedavi Avansları (AB) (320) Satıcılar (AB) (326)Alınan Depozito ve Teminatlar (AB) (329) Diğer Ticari Borçlar (AB) (336.11) Kurumlararası Satışlardan Doğan Borçlar (AB)")

7

A1 KURUMUN MALİ KARNESİ (335) Personele Borçlar (AB)

(363) Ödenecek Döner Sermaye Katkı Payları (AB)

Ödenecek Döner Sermaye Katkı Payları (AB)")

8

Diğer çeşit borçlar hesaplanırken;

Diğer Borçlar: Diğer çeşit borçlar hesaplanırken; ( ) Kurumlar arası bedelli Taşınır Satışlarından Doğan Borçlar ( ) Bağlı Hastanelere Tedarikten Doğan Borçlar (336.04) S.B. Merkez Payından Aktarılanlar (336.05) S.B Sayılı S.G.K. Kanununa göre Aktarılan Tutarlar (336.17) Kira Emanetleri Hesap tutarları dahil değildir. (36) Ödenecek Vergi ve Fonlar Hesap Grubu (AB) (103) Verilen Çekler ve Ödeme Emirleri Hesabı (AB) (336) Diğer Çeşit Borçlar Hesabı (AB) (363) Ödenecek Döner Sermaye Katkı Payları Hesabı (AB)

Kurumlar arası bedelli Taşınır Satışlarından Doğan Borçlar. ( ) Bağlı Hastanelere Tedarikten Doğan Borçlar. (336.04) S.B. Merkez Payından Aktarılanlar. (336.05) S.B Sayılı S.G.K. Kanununa göre Aktarılan Tutarlar. (336.17) Kira Emanetleri Hesap tutarları dahil değildir. (36) Ödenecek Vergi ve Fonlar Hesap Grubu (AB) (103) Verilen Çekler ve Ödeme Emirleri Hesabı (AB) (336) Diğer Çeşit Borçlar Hesabı (AB) (363) Ödenecek Döner Sermaye Katkı Payları Hesabı (AB)")

9

BORÇ VE ÖDEME SONRASI BANKA

A1 KURUMUN MALİ KARNESİ TOPLAM BORÇ : BANKA MEVCUDU: (102) Bankalar Hesabının Borç Bakiyesi (BA) dir. BORÇ VE ÖDEME SONRASI BANKA: Firma Borçları Personel Borçları Diğer Borçlar TOPLAM BORÇ Toplam Borç Banka Mevcudu BORÇ VE ÖDEME SONRASI BANKA

Bankalar Hesabının Borç Bakiyesi (BA) dir. BORÇ VE ÖDEME SONRASI BANKA: Firma Borçları. Personel Borçları. Diğer Borçlar. TOPLAM BORÇ. Toplam Borç. Banka Mevcudu. BORÇ VE ÖDEME SONRASI BANKA.")

10

A1 KURUMUN MALİ KARNESİ STOK DURUMU:

(150) İlk Madde ve Malzeme Hesabının Borç Bakiyesine (BA) eşittir. GELİR: Öz kaynakta artışa neden olan her türlü işlemi, (600) Yurt İçi Satışlar (601) Yurt Dışı Satışlar (602) Diğer Gelirler (642) Faiz Gelirler (644) Konusu Kalmayan Karşılıklar (646) Kambiyo Gelirleri (647) Reeskont Faiz Kredileri (649) Diğer Olağan Gelir ve Karlar (679) Diğer Olağandışı Gelir ve Karlar Hesaplarının Alacak Bakiyelerinin (AB) toplamından (610) Satıştan İadeler (611) Satış İskontaları (612) Diğer İndirimler Hesaplarının Alacak Bakiyesinin çıkarılması ile bulunur

İlk Madde ve Malzeme Hesabının Borç Bakiyesine (BA) eşittir. GELİR: Öz kaynakta artışa neden olan her türlü işlemi, (600) Yurt İçi Satışlar. (601) Yurt Dışı Satışlar. (602) Diğer Gelirler. (642) Faiz Gelirler. (644) Konusu Kalmayan Karşılıklar. (646) Kambiyo Gelirleri. (647) Reeskont Faiz Kredileri. (649) Diğer Olağan Gelir ve Karlar. (679) Diğer Olağandışı Gelir ve Karlar Hesaplarının Alacak Bakiyelerinin (AB) toplamından. (610) Satıştan İadeler. (611) Satış İskontaları. (612) Diğer İndirimler Hesaplarının Alacak Bakiyesinin çıkarılması ile bulunur.")

11

A1 KURUMUN MALİ KARNESİ GİDER: (250) Arazi ve Arsalar (252) Binalar

(253) Tesis, Makine ve Cihazlar (254) Taşıtlar (255) Demirbaşlar (256) Diğer Maddi Duran Varlıklar (267) Diğer Maddi Olmayan Duran Varlıklar (260) Haklar (269) Verilen Avanslar Hesaplarının Borçları (B) ile (740) Hizmet Üretim Maliyeti (750) Araştırma ve Geliştirme Giderleri (770) Genel Yönetim Giderleri (656) Kambiyo Zararları (681) Önceki Dönem Gider ve Zararlar Hesaplarının Borç Bakiyelerinin (BA) toplamından bulunur.

Tesis, Makine ve Cihazlar. (254) Taşıtlar. (255) Demirbaşlar. (256) Diğer Maddi Duran Varlıklar. (267) Diğer Maddi Olmayan Duran Varlıklar. (260) Haklar. (269) Verilen Avanslar Hesaplarının Borçları (B) ile. (740) Hizmet Üretim Maliyeti. (750) Araştırma ve Geliştirme Giderleri. (770) Genel Yönetim Giderleri. (656) Kambiyo Zararları. (681) Önceki Dönem Gider ve Zararlar Hesaplarının Borç Bakiyelerinin (BA) toplamından bulunur.")

12

A1 KURUMUN MALİ KARNESİ TAHAKKUK : Tahakkuk hesaplanırken;

(659.01) Tahsil Edilebilme Niteliği Kalmayan Alacaklarla İlgili Giderler (659.02) Sayım Noksanlıklarına ilişkin giderler (659.99) Diğer Olağan Gider ve Zararlar Hesapları dahil edilmez. (B) (B) (A)

Tahsil Edilebilme Niteliği Kalmayan Alacaklarla İlgili Giderler. (659.02) Sayım Noksanlıklarına ilişkin giderler. (659.99) Diğer Olağan Gider ve Zararlar Hesapları dahil edilmez. (B) (B) (A)")

13

A1 KURUMUN MALİ KARNESİ TAHSİLAT

Tahsilat Hesaplanırken (659.01) Tahsil Edilebilme Niteliği Kalmayan Alacaklarla İlgili Giderler (659.02) Sayım Noksanlıklarına ilişkin giderler (659.99) Diğer Olağan Gider ve Zararlar Hesapları dahil değildir (120) Alıcılar Alacak Tutarı (A) (340.03) SGK Alınan Tedavi Avansları (AB) (610) Satıştan İadeler (B) (659) Diğer Olağan Gider ve Zararlar TAHSİLAT

Tahsil Edilebilme Niteliği Kalmayan Alacaklarla İlgili Giderler (659.02) Sayım Noksanlıklarına ilişkin giderler (659.99) Diğer Olağan Gider ve Zararlar Hesapları dahil değildir. (120) Alıcılar Alacak Tutarı (A) (340.03) SGK Alınan Tedavi Avansları (AB) (610) Satıştan İadeler. (B) (659) Diğer Olağan Gider ve Zararlar. TAHSİLAT.")

14

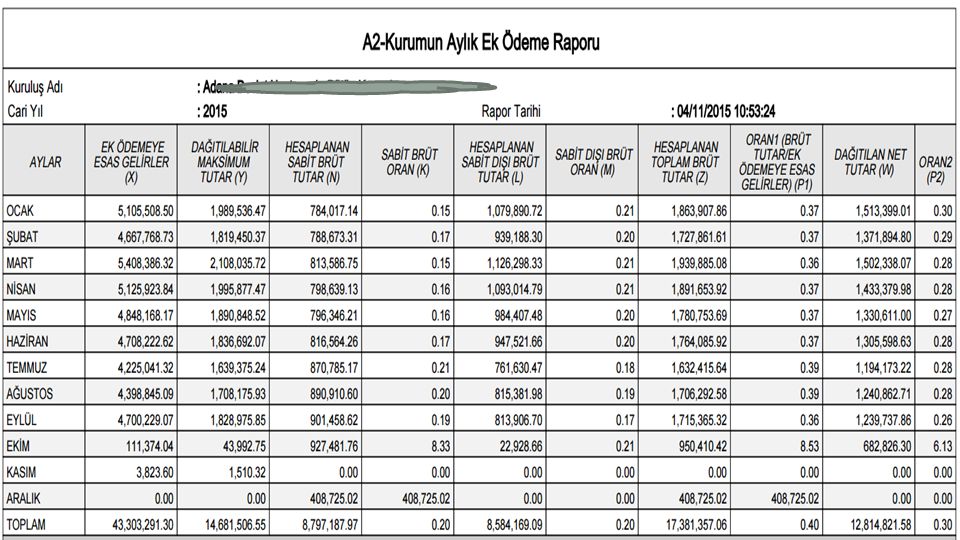

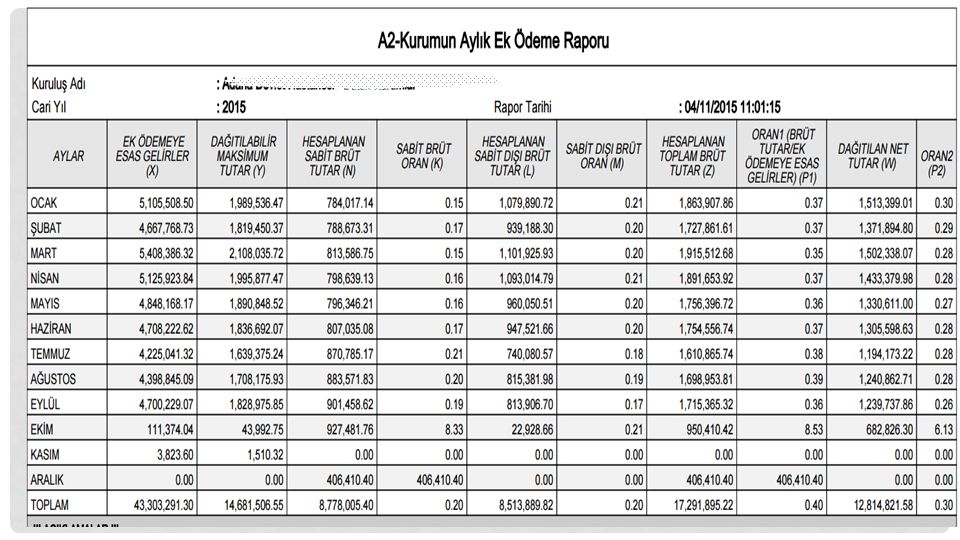

A2 KURUMUN AYLIK EK ÖDEME RAPORU

16

A2 KURUMUN AYLIK EK ÖDEME RAPORU

18

A2 KURUMUN AYLIK EK ÖDEME RAPORU

Kurumun ek ödemeye esas gelirler ile dağıtabileceği maksimum tutarın gösterildiği, aynı zamanda bürüt ve net ek ödeme tutarlarının hesaplardan alındığı ve dağıtım oranının gösterildiği tablodur. Bu rapor; Kurumun sağlık hizmetleri tahakkukundan elde ettikleri gelir ile bağış, faiz, kira, bedelsiz devir, sayım tesellüm fazlaları, personele yapılan fazla ve yersiz ödemeler ve amortisman düzeltme gelirleri dışında kalan diğer gelirlerin toplamından yasal kesintiler düştükten sonra (hazine hissesi %15, merkez payı %5, shçek payı %1) kalan tutarın ilaç ve tıbbi sarfta %45'i diğerlerinde %50'sine kadar personele dağıtılacak ek ödeme tutarının tespiti için hazırlanmıştır.

kalan tutarın ilaç ve tıbbi sarfta %45 i diğerlerinde %50 sine kadar personele dağıtılacak ek ödeme tutarının tespiti için hazırlanmıştır.")

19

Ek Ödemeye Esas Gelirler

60 AB 64 AB 67 AB BA 61 BA 602 AB 642,649.03,649.01,649.02,679.01, AB Ek Ödemeye Esas Gelirler

20

0,3555 0,395 Dağıtılabilir Maksimum Tutar: (60) Brüt Satışlar (AB)

(64) Diğer Faaliyetlerden Olağan Gelir Ve Kârlar (AB) (67) Olağandışı Gelir Ve Kârlar (AB) (612.02) Banka Faiz Gelirlerinden Yapılan Kesintiler (BA) 61 Satış İndirimleri (BA) 602) Diğer Gelirler (AB) (642) Faiz Geliri (AB) (649.03) Kira Gelirleri (AB) ( ) İlaç ve Tıbbi Sarf Malzeme Gelirler (AB) 0,3555 ( ) İlaç ve Tıbbi Sarf Malzeme Gelirler (AB) 0,395

Diğer Faaliyetlerden Olağan Gelir Ve Kârlar (AB) (67) Olağandışı Gelir Ve Kârlar (AB) (612.02) Banka Faiz Gelirlerinden Yapılan Kesintiler (BA) 61 Satış İndirimleri (BA) 602) Diğer Gelirler (AB) (642) Faiz Geliri (AB) (649.03) Kira Gelirleri (AB) ( ) İlaç ve Tıbbi Sarf Malzeme Gelirler (AB) 0,3555. ( ) İlaç ve Tıbbi Sarf Malzeme Gelirler (AB) 0,395.")

21

A2 KURUMUN AYLIK EK ÖDEME RAPORU

HESAPLANAN SABİT BRÜT TUTAR :Sözleşmeli Yöneticilere yapılan ek ödeme toplamı Hesaplanan Brüt Tutardan İlgili ay bazında düşülecektir SABİT BRÜT ORAN : SABİT BRÜT ORAN (HESAPLANAN SABİT BRÜT TUTAR/EK ÖDEMEYE ESAS GELİRLER) SABİT DIŞI BRÜT ORAN (HESAPLANAN SABİT DIŞI BRÜT TUTAR/EK ÖDEMEYE ESAS GELİRLER) HESAPLANAN BRÜT TUTAR : (740.08) Ek Ödeme ve (770.08) Ek Ödeme hesaplarının ( ) 375 KHK Ek Ödeme Farkları Hesabı (Aylık Mahsuplaşma) ve ( ) 375 KHK Ek Ödeme Farkları Hesabı hariç aylar itibari ile alt hesap BA

SABİT DIŞI BRÜT ORAN (HESAPLANAN SABİT DIŞI BRÜT TUTAR/EK ÖDEMEYE ESAS GELİRLER) HESAPLANAN BRÜT TUTAR : (740.08) Ek Ödeme ve (770.08) Ek Ödeme hesaplarının ( ) 375 KHK Ek Ödeme Farkları Hesabı (Aylık Mahsuplaşma) ve ( ) 375 KHK Ek Ödeme Farkları Hesabı hariç aylar itibari ile alt hesap BA")

22

A2 KURUMUN AYLIK EK ÖDEME RAPORU

HESAPLANAN BRÜT TUTAR : ( ve ) hesaplarının ( ve hariç ) aylar itibari ile alt hesap Borç Bakiyesi (BA) dir ORAN1 : Brüt Tutar / Ek Ödemeye Esas Gelirler DAĞITILAN NET TUTAR : (363.01) Aylık Ödenecek Katkı Payları hesabının ( ) 375 KHK Ek Ödeme Farkları Hesabı(Aylık Mahsuplaşma) hariç aylar itibari ile alt hesapların Borç tutarıdır ORAN2 : Dağıtılan Net Tutar / Ek Ödemeye Esas Gelirler

hesaplarının ( ve hariç ) aylar itibari ile alt hesap Borç Bakiyesi (BA) dir ORAN1 : Brüt Tutar / Ek Ödemeye Esas Gelirler DAĞITILAN NET TUTAR : (363.01) Aylık Ödenecek Katkı Payları hesabının ( ) 375 KHK Ek Ödeme Farkları Hesabı(Aylık Mahsuplaşma) hariç aylar itibari ile alt hesapların Borç tutarıdır ORAN2 : Dağıtılan Net Tutar / Ek Ödemeye Esas Gelirler")

23

A3 KURUMUM AYLIK GELİR/GİDERLERİ

24

A3 KURUMUM AYLIK GELİR/GİDERLERİ

25

A3 KURUMUM AYLIK GELİR/GİDERLERİ

Kurumun aylık gelir/giderleri raporu içinde bulunduğumuz dönem ile bir önceki döneme ait aylık gelir/gider tutarlarını göstermektedir

26

A3 KURUMUM AYLIK GELİR/GİDERLERİ

Gelir tutarının hesaplanmasında (600) Yurt İçi Satışlar (AB) (601) Yurt Dışı Satışlar (AB) (602) Diğer Gelirler (AB) (642) Faiz Gelirleri (AB) (644) Konusu Kalmayan Karşılıklar (AB) (646) Kambiyo Gelirleri (AB) (647) Reeskont Faiz Gelirleri (AB) (649) Diğer Olağan Gelir ve Karlar (AB) (671) Önceki Dönem Gelir ve Karlar (AB) (679) Diğer Olağandışı Gelir ve Karlar (AB) (610) Satıştan İadeler (BA) (611) Satış İskontoları (BA) (612) Diğer İndirimler (BA)

Yurt İçi Satışlar (AB) (601) Yurt Dışı Satışlar (AB) (602) Diğer Gelirler (AB) (642) Faiz Gelirleri (AB) (644) Konusu Kalmayan Karşılıklar (AB) (646) Kambiyo Gelirleri (AB) (647) Reeskont Faiz Gelirleri (AB) (649) Diğer Olağan Gelir ve Karlar (AB) (671) Önceki Dönem Gelir ve Karlar (AB) (679) Diğer Olağandışı Gelir ve Karlar (AB) (610) Satıştan İadeler (BA) (611) Satış İskontoları (BA) (612) Diğer İndirimler (BA)")

27

A3 KURUMUM AYLIK GELİR/GİDERLERİ

Gider Tutarının Hesaplanmasında: (250) Arazi ve Arsalar (252) Binalar (253) Tesis, Makine ve Cihazlar (254) Taşıtlar (255) Demirbaşlar (256) Diğer Maddi Duran Varlıklar (260) Haklar, (269) Verilen Avanslar (267) Diğer Maddi Olmayan Duran Varlıklar Hesaplarının Borç Toplamları (B) (740) Hizmet Üretim Maliyeti (750) Araştırma ve Geliştirme Giderleri (770) Genel Yönetim Giderleri (656) Kambiyo Zararları (681) Önceki Dönem Gider ve Zararları Hesaplarının Borç Bakiyelerinin (BA)

Arazi ve Arsalar. (252) Binalar. (253) Tesis, Makine ve Cihazlar. (254) Taşıtlar. (255) Demirbaşlar. (256) Diğer Maddi Duran Varlıklar. (260) Haklar, (269) Verilen Avanslar. (267) Diğer Maddi Olmayan Duran Varlıklar. Hesaplarının Borç Toplamları (B) (740) Hizmet Üretim Maliyeti. (750) Araştırma ve Geliştirme Giderleri. (770) Genel Yönetim Giderleri. (656) Kambiyo Zararları. (681) Önceki Dönem Gider ve Zararları. Hesaplarının Borç Bakiyelerinin (BA)")

28

A4 KURUMUN AYLIK TAHAKKUK VE TAHSİLAT TABLOSU

29

A4 KURUMUN AYLIK TAHAKKUK VE TAHSİLAT TABLOSU

30

A4 KURUMUN AYLIK TAHAKKUK VE TAHSİLAT TABLOSU

A4 kurumun aylık tahakkuk ve tahsilat raporu içinde bulunduğumuz dönem ve bir önceki döneme ait tahakkuk tahsilat ve kalan tutarları ile oranları göstermektedir. Tahakkuk tutarının hesaplanması: (120) Alıcılar (B) (610) satıştan İadeler (B) (659.03) S.G.K Alacakların Terkini (A) (659.05) Merkezi Yönetim Bütçesinde yer alan Kuruluşlardan Alacakların Terkini (A) (659.06)Gerçek Kişilerden Alacaklar Terkini (A) (659.08) Tahsil veya Terkin Edilemeyen Birlik Merkezi Kesintisi (A)

Alıcılar (B) (610) satıştan İadeler (B) (659.03) S.G.K Alacakların Terkini (A) (659.05) Merkezi Yönetim Bütçesinde yer alan Kuruluşlardan Alacakların Terkini (A) (659.06)Gerçek Kişilerden Alacaklar Terkini (A) (659.08) Tahsil veya Terkin Edilemeyen Birlik Merkezi Kesintisi (A)")

31

A4 KURUMUN AYLIK TAHAKKUK VE TAHSİLAT TABLOSU

Tahsilat tutarının hesaplanması: (120) Alıcılar (A) ) SGK dan Alınan Tedavi Avansları (A) (340.03) SGKdan Alınan Tedavi Avansları (B) (610) satıştan İadeler (B) (659.03) S.G.K Alacakların Terkini (659.05) Merkezi Yönetim Bütçesinde Yeralan Kuruluşlardan Alacakların Terkini (B) (659.06) Gerçek Kişilerden Alacaklar Terkini (B) (659.08) Tahsil veya Terkin Edilemeyen Birlik Merkezi Kesinti (B)

Alıcılar (A) ) SGK dan Alınan Tedavi Avansları (A) (340.03) SGKdan Alınan Tedavi Avansları (B) (610) satıştan İadeler (B) (659.03) S.G.K Alacakların Terkini (659.05) Merkezi Yönetim Bütçesinde Yeralan Kuruluşlardan Alacakların Terkini (B) (659.06) Gerçek Kişilerden Alacaklar Terkini (B) (659.08) Tahsil veya Terkin Edilemeyen Birlik Merkezi Kesinti (B)")

32

A6 KURUMUN AYLIK STOK DURUMU

33

A6 KURUMUN AYLIK STOK DURUMU

34

A6 KURUMUN AYLIK STOK DURUMU

Kurumun Aylık Stok Durum Raporu Kurumun mevcut dönem ve bir önceki döneme ait stok devir giren çıkan ve kalan tutarlarını göstermektedir. Stok devir tutarı hesaplanırken : Açılış Fişindeki (150) İlk Madde ve Malzeme Hesabını BORÇ tutarı Stok Giren Tutar Hesaplanırken : (150) İlk Madde ve Malzeme Hesabını BORÇ tutarı Stok Çıkan Tutar Hesaplanırken : (150) İlk Madde ve Malzeme Hesabını ALACAK tutarı Stok Kalan Tutarı Hesaplanırken: (150) İlk Madde ve Malzeme Hesabını BORÇ BAKİYESİ tutarı

İlk Madde ve Malzeme Hesabını BORÇ tutarı. Stok Giren Tutar Hesaplanırken : (150) İlk Madde ve Malzeme Hesabını BORÇ tutarı. Stok Çıkan Tutar Hesaplanırken : (150) İlk Madde ve Malzeme Hesabını ALACAK tutarı. Stok Kalan Tutarı Hesaplanırken: (150) İlk Madde ve Malzeme Hesabını BORÇ BAKİYESİ tutarı.")

35

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

36

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

37

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

SABİT GİDERLERİN HESAPLANMASI : Temizlik Hizmet Alım Giderleri : ( ) Temizlik Hizmeti Alım Giderleri Borç Bakiyesi (BA) Temizlik Malzeme Alım Giderleri : ( ) Temizleme Ekipmanları Grubu Hesabının Borç Bakiyesi (BA) Yemek Hizmet Alım Giderleri (Yemek Malzemeleri Dahil) : ( ) Yemek Hizmet Alım Giderleri ( ) Yiyecek Grubu, ( ) İçecek Grubu Hesapların Borç Bakiyelerinin toplamı

Temizlik Hizmeti Alım Giderleri Borç Bakiyesi (BA) Temizlik Malzeme Alım Giderleri : ( ) Temizleme Ekipmanları Grubu Hesabının Borç Bakiyesi (BA) Yemek Hizmet Alım Giderleri (Yemek Malzemeleri Dahil) : ( ) Yemek Hizmet Alım Giderleri ( ) Yiyecek Grubu, ( ) İçecek Grubu Hesapların Borç Bakiyelerinin toplamı.")

38

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

Güvenlik Hizmeti Hesaplanırken: ( ) Özel Güvenlik Hizmet Alım Giderleri Borç Bakiyesi (BA) Veri Hazırlama Hizmeti Hesaplanırken: ( ) Veri Hazırlama ve Bilgi İşlem Hizmeti Giderleri Hesabını Borç Bakiyesi (BA) Laboratuvar Giderleri Hesaplanırken: ( ) Laboratuvar Hizmet Alım Giderleri Hesabını Borç Bakiyesi (BA) Görüntüleme Hizmeti Hesaplanırken : ( ) Görüntüleme Hizmet Alım Giderleri Hesabının Borç Bakiyesi (BA) Diğer Hizmet Alım Giderlerinin Hesaplanırken : Yukarıdaki hizmet Alım Gruplarına girmeyen Hesap Grubunda yer alan alt hesap gruplarının Borç Bakiyelerinden (BA) oluşmaktadır

Özel Güvenlik Hizmet Alım Giderleri Borç Bakiyesi (BA) Veri Hazırlama Hizmeti Hesaplanırken: ( ) Veri Hazırlama ve Bilgi İşlem Hizmeti Giderleri Hesabını Borç Bakiyesi (BA) Laboratuvar Giderleri Hesaplanırken: ( ) Laboratuvar Hizmet Alım Giderleri Hesabını Borç Bakiyesi (BA) Görüntüleme Hizmeti Hesaplanırken : ( ) Görüntüleme Hizmet Alım Giderleri Hesabının Borç Bakiyesi (BA) Diğer Hizmet Alım Giderlerinin Hesaplanırken : Yukarıdaki hizmet Alım Gruplarına girmeyen Hesap Grubunda yer alan alt hesap gruplarının Borç Bakiyelerinden (BA) oluşmaktadır.")

39

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

Ek Ödeme : (770.08) Ek Ödeme (Yöneticiler İçin) (740.08) Ek Ödeme Diğer Personel İçin Hesapların Borç Bakiyeleri Nöbet Ücretleri: ( ) Ek Çalışma Karşılıkları (Nöbet ve İcap Ücretleri) Yöneticiler için ( )Fazla Mesai ücretleri ( ) 657 S.K. 4/B Sözleşmeli Personelin Ek Çalışma Karşılıkları Hesaplarının Borç Bakiyelerinin toplamı Maaş Yolluk ve Diğer Sabit Giderlerin Hesaplanması: ( ) Yolluklar Yöneticiler için ( ) yolluklar Diğer Personel için ( ) Sosyal Güvenlik Kurumu İşçiler (770.10) S.G.K.Ek Karşılıkları Tahakkuk Prim Ödenekleri ( ) İhbar ve Kidem Tazminatları ( ) Ödül ve İkramiyeler ( ) Diğer Ödemeler (740.03) Sözleşmeli Personel Ücret Giderleri (770.02) Memur Ücret Giderleri Hesaplarının Borç Bakiyelerinin toplamı

Ek Ödeme (Yöneticiler İçin) (740.08) Ek Ödeme Diğer Personel İçin Hesapların Borç Bakiyeleri. Nöbet Ücretleri: ( ) Ek Çalışma Karşılıkları (Nöbet ve İcap Ücretleri) Yöneticiler için. ( )Fazla Mesai ücretleri. ( ) 657 S.K. 4/B Sözleşmeli Personelin Ek Çalışma Karşılıkları. Hesaplarının Borç Bakiyelerinin toplamı. Maaş Yolluk ve Diğer Sabit Giderlerin Hesaplanması: ( ) Yolluklar Yöneticiler için. ( ) yolluklar Diğer Personel için. ( ) Sosyal Güvenlik Kurumu İşçiler. (770.10) S.G.K.Ek Karşılıkları Tahakkuk Prim Ödenekleri. ( ) İhbar ve Kidem Tazminatları. ( ) Ödül ve İkramiyeler. ( ) Diğer Ödemeler. (740.03) Sözleşmeli Personel Ücret Giderleri. (770.02) Memur Ücret Giderleri Hesaplarının Borç Bakiyelerinin toplamı.")

40

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

Ödenecek Hazine Payı: ( ) Hazine Hissesi Hesabının Borç Bakiyesi (BA) Sağlık Bakanlığı Merkez Hissesi : ( ) Merkez Hissesi Hesabının Borç Bakiyesi (BA) SHÇEK Payı Hesaplanması : ( ) SHÇEK Hissesi Hesabının Borç Bakiyesi (BA) Diğer Yükümlülükler : (770.09) Vergi Resim ve Harçlar, ( ) Ödenecek Diğer Yükümlülükler, ( ) Zorunlu Mesleki Sigorta Giderleri Hesaplarının Borç Bakiyeleri (BA)

Hazine Hissesi Hesabının Borç Bakiyesi (BA) Sağlık Bakanlığı Merkez Hissesi : ( ) Merkez Hissesi Hesabının Borç Bakiyesi (BA) SHÇEK Payı Hesaplanması : ( ) SHÇEK Hissesi Hesabının Borç Bakiyesi (BA) Diğer Yükümlülükler : (770.09) Vergi Resim ve Harçlar, ( ) Ödenecek Diğer Yükümlülükler, ( ) Zorunlu Mesleki Sigorta Giderleri Hesaplarının Borç Bakiyeleri (BA)")

41

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

Yakacak Alım Giderleri : ( ) Katı Yakıtlar ( ) Kazan Yakıtı ( ) Jeotermal Yakıt ( ) Kazan Yakıtı ve ( ) Mutfak Yakıtı Hesaplarının Borç Bakiyesinin Toplamı Akaryakıt Alım Giderleri: ( ) Araç Yakıtı ( ) Araç Yakıtı (LPG) ( ) Yağlar ve Katı Yakıtlar ( ) Kimyevi Maddeler Hesaplarının Borç Toplamı Elektrik –Su Giderleri: ( ) Elektrik ve Su Giderleri Hesabının Borç Bakiyesi Ulaştırma ve Haberleşme Giderleri : ( ) Ulaştırma ve Haberleşme Giderleri Hesabının Borç Bakiyesi Kira Giderleri: ( ) Kira Giderleri Hesabının Borç Bakiyesi

Katı Yakıtlar ( ) Kazan Yakıtı ( ) Jeotermal Yakıt ( ) Kazan Yakıtı ve ( ) Mutfak Yakıtı Hesaplarının Borç Bakiyesinin Toplamı Akaryakıt Alım Giderleri: ( ) Araç Yakıtı ( ) Araç Yakıtı (LPG) ( ) Yağlar ve Katı Yakıtlar ( ) Kimyevi Maddeler Hesaplarının Borç Toplamı Elektrik –Su Giderleri: ( ) Elektrik ve Su Giderleri Hesabının Borç Bakiyesi Ulaştırma ve Haberleşme Giderleri : ( ) Ulaştırma ve Haberleşme Giderleri Hesabının Borç Bakiyesi Kira Giderleri: ( ) Kira Giderleri Hesabının Borç Bakiyesi")

42

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

DEĞİŞKEN GİDERLER : Makine Teçhizat Giderlerin Hesaplanması: (253)Tesis Makine ve Cihazlar (255) Demirbaşlar Hesablarının Borç Toplamı Bina Bakım Onarım Giderlerinin Hesaplanması : ( ) Bakım Onarım ve Üretim Malzemeleri Grubu ( ) Yapı Tesis Onarım Hizmet Giderleri ( ) Su ve Sıhhi Tesisatı Yedek Parçaları Hesablarının Borç Bakiyelerinin Toplamı

Tesis Makine ve Cihazlar. (255) Demirbaşlar Hesablarının Borç Toplamı. Bina Bakım Onarım Giderlerinin Hesaplanması : ( ) Bakım Onarım ve Üretim Malzemeleri Grubu. ( ) Yapı Tesis Onarım Hizmet Giderleri. ( ) Su ve Sıhhi Tesisatı Yedek Parçaları Hesablarının Borç Bakiyelerinin Toplamı.")

43

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

Tıbbi Cihaz ve makine Teçhizat Onarım Giderleri Hesaplanırken: ( ) Makine Teçhizat ve Tıbbi Cihaz Bakım Onarım Giderleri ( ) Makineler ve Aletler Grubu Yedek Parçaları ( ) Cihazlar ve Aletler Grubu Yedek Parçaları Hesaplarının Borç Bakiyelerinin Toplamı Bilgisayar Bakım Onarım Giderleri Hesaplanırken: ( ) Büro Makineleri Grubu Yedek Parçaları ( ) Bilgisayar Bakım ve Onarım Hizmeti Giderleri Hesapların Borç Bakiyelerinin Toplamı İnşaat Maliyet Giderlerinin Hesaplanması: ( ) Insaat Maliyet Giderleri ( ) Müsavir Firma ve Bilirkisi Giderlerinin Borç Bakiyelerinin Toplamı

Makine Teçhizat ve Tıbbi Cihaz Bakım Onarım Giderleri ( ) Makineler ve Aletler Grubu Yedek Parçaları ( ) Cihazlar ve Aletler Grubu Yedek Parçaları Hesaplarının Borç Bakiyelerinin Toplamı Bilgisayar Bakım Onarım Giderleri Hesaplanırken: ( ) Büro Makineleri Grubu Yedek Parçaları ( ) Bilgisayar Bakım ve Onarım Hizmeti Giderleri Hesapların Borç Bakiyelerinin Toplamı İnşaat Maliyet Giderlerinin Hesaplanması: ( ) Insaat Maliyet Giderleri ( ) Müsavir Firma ve Bilirkisi Giderlerinin Borç Bakiyelerinin Toplamı")

44

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

Diğer Yatırım Giderlerinin Hesaplanması: ( ) Arazi ve Arsa Giderleri ( ) Bina Giderleri ( ) Bakım ve Onarım Giderleri Hesapların Borç Bakiyeleri Toplamı ile (250) Arazi ve Arsalar Hesabı (252) Binalar Hesabı (258) Yapılmakta Olan Yatırımlar Hesabı (254) Taşıtlar Hesabı (260) Haklar Hesabı (267) Diğer Maddi Olmayan Duran Varlıklar Hesabının Borç Tutarının Toplamına Eşittir

Arazi ve Arsa Giderleri ( ) Bina Giderleri ( ) Bakım ve Onarım Giderleri Hesapların Borç Bakiyeleri Toplamı ile (250) Arazi ve Arsalar Hesabı (252) Binalar Hesabı (258) Yapılmakta Olan Yatırımlar Hesabı (254) Taşıtlar Hesabı (260) Haklar Hesabı (267) Diğer Maddi Olmayan Duran Varlıklar Hesabının Borç Tutarının Toplamına Eşittir")

45

A8 KURUMUN GİDER GERÇEKLEŞTİRME RAPORU

İlaçlar ve Farmakolojik Ürün Giderleri Hesaplanırken : ( ) Ilaçlar ve Farmakolojik Ürünler Hesabının Borç Bakiyesi Biyokimyasal ve Gaz Maddeler İçeren Kimyasal Giderleri Hesaplanırken : ( ) Biyokimyasallar ve Gaz Maddeleri Içeren Kimyasallar Hesabının Borç Bakiyesi Medikal Malzemeler Gideri Hesaplanırken: ( ) Medikal Malzemeler Hesabını Borç Bakiyesi Laboratuvar Malzemeleri Gideri Hesaplanırken : ( ) Laboratuvar Malzemeleri Hesabının Borç Bakiyesi Kırtasiye Giderleri Hesaplanırken: ( ) Kırtasiye Malzemeleri Grubu Hesabının Borç Bakiyeleri Toplamı Tekstil Malzeme Giderleri Hesaplanırken : ( ) Giyecek, Mefrusat ve Tuhafiye Malzemeleri Grubu hesaplarının Borç Bakiyeleri Toplamı

Ilaçlar ve Farmakolojik Ürünler Hesabının Borç Bakiyesi. Biyokimyasal ve Gaz Maddeler İçeren Kimyasal Giderleri Hesaplanırken : ( ) Biyokimyasallar ve Gaz Maddeleri Içeren Kimyasallar Hesabının Borç Bakiyesi. Medikal Malzemeler Gideri Hesaplanırken: ( ) Medikal Malzemeler Hesabını Borç Bakiyesi. Laboratuvar Malzemeleri Gideri Hesaplanırken : ( ) Laboratuvar Malzemeleri Hesabının Borç Bakiyesi. Kırtasiye Giderleri Hesaplanırken: ( ) Kırtasiye Malzemeleri Grubu Hesabının Borç Bakiyeleri Toplamı. Tekstil Malzeme Giderleri Hesaplanırken : ( ) Giyecek, Mefrusat ve Tuhafiye Malzemeleri Grubu hesaplarının Borç Bakiyeleri Toplamı.")

46

KURUMUN AYLIK BORÇ DAĞILIMI

47

KURUMUN AYLIK BORÇ DAĞILIMI

48

KURUMUN AYLIK BORÇ DAĞILIMI

Kurumun Aylık Borç Dağılımı Hesaplanırken: (320.11) Özel Sektör Gerçek ve Tüzel Kisilere Borçlar ve (320.12) Temlikli Borçlar Hesapları Kullanılmaktadır

Özel Sektör Gerçek ve Tüzel Kisilere Borçlar ve (320.12) Temlikli Borçlar Hesapları Kullanılmaktadır.")

49

A9-P1 PERFORMANS MALİ DEĞERLENDİRME KRİTERLERİ

50

A9-P1 PERFORMANS MALİ DEĞERLENDİRME KRİTERLERİ

51

TOPLAM TAHAKKUK GELİRİ (A)

A9-P1 PERFORMANS MALİ DEĞERLENDİRME KRİTERLERİ TOPLAM TAHAKKUK GELİRİ (A) ORTALAMA AYLIK TAHAKKUK GELİRİ 60 ALACAK BAKİYE 61 BORÇ BAKİYE BORÇ BAKİYE 602 ALACAK BAKİYE TOPLAM TAHAKKUK GELİRİ (A) 60 ALACAK BAKİYE 61 BORÇ BAKİYE 602 ALACAK BAKİYE AY SAYISI ORTALAMA AYLIK TAHAKKUK GELİRİ

ORTALAMA AYLIK TAHAKKUK GELİRİ 60 ALACAK BAKİYE. 61 BORÇ BAKİYE BORÇ BAKİYE. 602 ALACAK BAKİYE. TOPLAM TAHAKKUK GELİRİ (A) 60 ALACAK BAKİYE. 61 BORÇ BAKİYE. 602 ALACAK BAKİYE. AY SAYISI. ORTALAMA AYLIK TAHAKKUK GELİRİ.")

52

A9-P1 PERFORMANS MALİ DEĞERLENDİRME KRİTERLERİ

TOPLAM GİDER= Ödeme Emri Fişlerinden ; 150, 253, 254, 255, 256, 260, 267, 681, 689, 740, 750, 770 BORÇ 740.09, , BORÇ NET BORÇ= 102 (BA) 32, 36, 103, 335, 336 (AB) (AB) -1 NET BORÇ

32, 36, 103, 335, 336 (AB) (AB) -1. NET BORÇ.")

53

A9-P1 PERFORMANS MALİ DEĞERLENDİRME KRİTERLERİ

GLOBAL BÜTÇE DIŞI DİĞER TAHSİLAT = 120 ALACAK - (659.04,659.05,659.06) BORÇ ALACAK GLOBAL BÜTÇE DIŞI DİĞER TAHAKKUK = 120 BORÇ - (659.04,659.05,659.06) ALACAK BORÇ Bu hesaplamalarda devirden önceki ve sonraki tutarların manuel olarak toplanması gerekmektedir. (Açılış, devir açılış ve devir kapanış fişleri dahil değildir.)

BORÇ ALACAK GLOBAL BÜTÇE DIŞI DİĞER TAHAKKUK = 120 BORÇ - (659.04,659.05,659.06) ALACAK BORÇ Bu hesaplamalarda devirden önceki ve sonraki tutarların manuel olarak toplanması gerekmektedir. (Açılış, devir açılış ve devir kapanış fişleri dahil değildir.)")

54

MALİ TABLOLARI A1 Kurumun Mizanı A2 Kurumun Bilançosu

A3 Kurumun Gelir Tablosu

55

KURUMUN MİZANI

56

KURUMUN MİZANI

57

KURUMUN BİLANÇOSU Bilanço: Her bir işletmenin belli bir tarihteki varlıklarını, yabancı kaynaklarını ve öz kaynaklarını gösteren tablodur.

58

KURUMUN BİLANÇOSU

59

KURUMUN BİLANÇOSU

60

KURUMUN GELİR TABLOSU Gelir Tablosu: İşletmelerin satışları, gelirleri, satışların maliyeti, giderleri, kâr ve zarar hesapları ve hesap dönemine ait işletme faaliyeti sonuçları sınıflandırılmış ve gerçeğe uygun olarak bu tabloda gösterilir.

61

KURUMUN GELİR TABLOSU

62

KURUMUN GELİR TABLOSU

63

DİNLEDİĞİNİZ İÇİN TEŞEKKÜR EDERİM

ADİL DUMANLILAR

Benzer bir sunumlar

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")