Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Muhasebat Genel Müdürlüğü

MALİ İSTATİSTİK Eyüp KIZILKAYA Genel Müdür Yardımcısı Mahir ADANIR Devlet Muhasebe Uzmanı

2

1- İSTATİSTİK 2- GENEL YÖNETİM KAPSAMINDA MALİ İSTATİSTİK

3

I. KISIM İSTATİSTİK Tanım:Yığın olayların belli amaçlarla gözlemlenmesi sonucu elde edilen verilerin sayısal biçimde işlenmesini sağlayarak, söz konusu olayların oluşturduğu yığınların bilimsel bir şekilde incelenmesinde kullanılan teknik ve yöntemler bilimidir. Modern istatistik “yığın olayları” ve bunların oluşturduğu yığınları inceler, en genel manada “istatistiki verilerin toplanmasını, değerlendirilmesini, yorumlanmasını ve sunulmasını konu alan matematiksel bilim” olarak tanımlanır. “İstatistik” sözcüğü İtalyancadaki devlet adamı anlamına gelen “statista” sözcüğünden alındığı ifade edildiği gibi, Latincede durum anlamına gelen “status” kökünden türetildiği de ileri sürülmektedir. “İstatistik” sözcüğüyle ilgili olarak kesin bilinen, Alman bilimcilerin 18.yüzyıl başlarında devletin durumuyla ilgili sayısal bilgiler için ilk kez “Statistik” deyimini kullanmış olmalarıdır.

4

İSTATİSTİĞİN ÇEŞİTLERİ:

Betimsel İstatistik: Kitledeki birimlerin hepsinden ilgili değişken bakımından bilgi derlenmişken, kitlenin özetlenmesinde (betimlenmesinde) kullanılan teknik ve yöntemler “Betimleyici (tanımlayıcı) istatistik” olarak nitelendirilir. Çıkarsamalı İstatistik: Kitleden belirli bir teknikle elde edilen bir örnek kümenin belirlenmesiyle kitle hakkında tahminler yapmada kullanılan teknik ve yöntemler “çıkarsamalı (tümevarımsal) istatistik” olarak nitelendirilir.

kullanılan teknik ve yöntemler Betimleyici (tanımlayıcı) istatistik olarak nitelendirilir. Çıkarsamalı İstatistik: Kitleden belirli bir teknikle elde edilen bir örnek kümenin belirlenmesiyle kitle hakkında tahminler yapmada kullanılan teknik ve yöntemler çıkarsamalı (tümevarımsal) istatistik olarak nitelendirilir.")

5

İSTATİSTİĞİN İŞLEM AŞAMALARI

Verilerin toplanması Toplanan verilerin işlenip düzenlenmesi Düzenlenen verilerin tablo veya grafikler şeklinde gösterilmesi İstatistiki analiz, tahmin ve karar aşaması

6

VERİLERİN DERLENMESİ Yazılı Kaynaklardan Gözlem Yöntemi

Deneysel Yöntemler Anket Yöntemi Yazılı Kaynaklardan: Bu kaynaklar araştırma konusuna göre o alanda yapılmış olan araştırma, gazete, dergi bülten şeklinde yayınlar, kuruluşların tutmuş oldukları kayıtlar olabilir. Gözlem Yöntemi: Fotoğraf ya da kamera kullanarak gözlem yapmak. Davranışlarla ilgili araştırmalarda, kısa aralıklarla notlar alarak gözlem yapmak. Karşılaştırma çizelgeleri hazırlayarak gözlem yapmak. Dereceleme ölçekleri kullanarak gözlem yöntemiyle bilgi toplamak. Deneysel Yöntemler: Bu tür araştırmalar daha çok kimya ya da fizik gibi konularda laboratuarda yapılan araştırmalardır. Böyle araştırmalarda veri toplamak için önce bir deney planı hazırlanmalıdır. Bu planda bir takım değişkenler bulunacaktır. En genel durumda bu değişkenler bağımlı ve bağımsız olarak iki gruba ayrılabilir Anket Yöntemi: Kişisel görüşme, Yazışma, Telefon ile görüşme yöntemleri ile uygulanır.

7

İSTATİSTİK TEMEL KAVRAMLARI

1. Ortalama Aritmetik Ortalama: Geometrik Ortalama: Harmonik Ortalama: Medyan: Mod: 2. Olasılık Ortak Olasılık: Marjinal Olasılık: Koşullu Olasılık: Ortalama: Aritmetik Ortalama: Tanım: Bir istatistiksel dağılımın aritmetik ortalaması, dağılımdaki değerler toplamının terim sayısına (sıklığına) oranıdır. Bir dizideki bütün değerler toplanır ve dizinin toplam terim sayısına bölünür. Geometrik Ortalama: Tanım: n tane değerinin çarpımının n. karekökü geometrik ortalamadır. Geometrik ortalama, terimleri yaklaşık olarak aynı oranda değişen dağılımlar için kullanılır; nüfus, milli gelir, bileşik faize yatırılmış sermaye gibi oldukça değişmez bir oranda artış gösteren dağılımların çeşitli tarihlerdeki değerlerinin ortalaması geometrik usulle belirlenir. Değişim oranlarının (yüzde, oran, vb.) ortalamasının hesaplarında geometrik ortalama kullanılır. Geometrik ortalama dağılımları aşırı büyük değerlere karşı aritmetik ortalama kadar duyarlı değildir. Bir zaman aralığı içerisindeki bir üretimin ya da satışın artış miktarının ortalamasının hesaplanmasında kullanılır. Diğer taraftan dağılım terimlerinden biri sıfır veya sıfırdan küçükse geometrik ortalama hesaplanmaz. Terimlerden birinin sıfır olması durumunda terimlerin birbirleriyle çarpımı sıfırdır. Terimlerden birinin negatif olması durumunda ise terimler çarpımının ya kökü yoktur ya da bulunsa bile anlamsızdır Harmonik Ortalama: Tanım: Bir dağılımın, terimlerin terslerinin aritmetik ortalamasının tersi harmonik ortalamayı verir. Harmonik ortalamanın kullanıldığı durumlar sınırlıdır. Hız, fiyat ve verimlilik gibi oransal olarak belirtilebilen bazı değişken değerleri ortalamalarının hesaplanmasında kullanılır. Dağılım terimlerinden herhangi birinin sıfır veya sıfırdan küçük bir değer alması durumunda bu ortalama hesaplanamayacaktır. Terimlerden birinin sıfır olduğu her dağılımın harmonik ortalaması mutlaka sıfır çıkar. Dağılımdaki terimlerden biri negatif olursa harmonik ortalama dağılımın en küçük teriminden daha küçük bir değer alabileceğinden bir anlam taşımaz Medyan: Tanım: Medyan, istatistikte veri analizinde kullanılır. Diğer adı da ortanca değerdir. Gözlemler grubunun küçükten büyüğe doğru sıralanmasından sonra tam ortada kalan sayıya denir. Eğer sayı dizimi yine aynı şekilde küçükten büyüğe sıralandıktan sonra ortada iki sayı varsa, sayılar toplanıp yarısı alındığında yarısı medyan olur. Mod: Tanım: Bir veri grubunda en fazla tekrarlanan değere mod denir. Her değer yalnız bir kere girilmişse mod yoktur Olasılık: Vuku bulması arzu edilen olay sayısının, olayın içinde bulunduğu topluluk mevcuduna olan oranına "olasılık" denir. Ortak Olasılık: Tanım: Bir deneyin sonucu iki değişkeni dikkate alarak belirleniyorsa ortak olasılık kavramı devreye girer. Söz konusu değişkenleri X ve Y ile gösterirsek, deneyin her hangi bir tekrarında X değişkeninin X0, Y değişkeninin de Y0 değerini alma ihtimaline X ve Y değişkenlerinin "Ortak Olasılığı" denir. Marjinal Olasılık: Tanım: İki değişkene göre hazırlanmış bir nispi çokluk bölümü verilmişken, değişkenlerden birini ihmal ederek yalnız diğer değişkenle ilgili olasılıkları hesaplamak mümkündür. Ortak olasılık bahsinde verilen örnekte seçilecek bir kişinin cinsiyeti üzerinde durmayarak sadece izlediği televizyon programı dikkate alındığında sadece bir değişkenle ilgili olasılıklar söz konusu olur. İşte bu olasılıklara "marjinal olasılık" denir. Koşullu Olasılık: Tanım: Bir olayın, başka bir olayın meydana gelmesi şartı altında gerçekleşme olasılığına "koşullu olasılık" denir. Faktöriyel Faktöriyel, 1!, 2!, 3!, 6!, vb. gibi gösterilir. Sayıların sonlarına birer ünlem (!) işareti koymak suretiyle ifade edilir. Örneğin, 4! İfadesi; "dört faktöriyel" diye okunur. Bu gösterim, 4 sayısı ile kendisinden küçük bütün pozitif tam sayıların çarpımı anlamındadır. Yani; 4! = 4 x 3 x 2 x 1 = 24 Aralık (Range) Tanım: En yüksek ve en düşük değerli gözlem arasındaki farktır. Tanım: Bir tahmin edicinin, örneklem uzayında mümkün her bir örneklemden örnekleme göstermiş olduğu değişime varyans denir. Standart Sapma Tanım: Standart Sapma istatistiksel analizde büyük önemi olan bir dağılma ölçüsüdür. "Kareli Ortalama Sapma" adı da verilen bu ölçü "değişkenlerin aritmetik ortalamadan sapmalarının kareli ortalaması"dır.

oranıdır. Bir dizideki bütün değerler toplanır ve dizinin toplam terim sayısına bölünür. Geometrik Ortalama: Tanım: n tane değerinin çarpımının n. karekökü geometrik ortalamadır. Geometrik ortalama, terimleri yaklaşık olarak aynı oranda değişen dağılımlar için kullanılır; nüfus, milli gelir, bileşik faize yatırılmış sermaye gibi oldukça değişmez bir oranda artış gösteren dağılımların çeşitli tarihlerdeki değerlerinin ortalaması geometrik usulle belirlenir. Değişim oranlarının (yüzde, oran, vb.) ortalamasının hesaplarında geometrik ortalama kullanılır. Geometrik ortalama dağılımları aşırı büyük değerlere karşı aritmetik ortalama kadar duyarlı değildir. Bir zaman aralığı içerisindeki bir üretimin ya da satışın artış miktarının ortalamasının hesaplanmasında kullanılır. Diğer taraftan dağılım terimlerinden biri sıfır veya sıfırdan küçükse geometrik ortalama hesaplanmaz. Terimlerden birinin sıfır olması durumunda terimlerin birbirleriyle çarpımı sıfırdır. Terimlerden birinin negatif olması durumunda ise terimler çarpımının ya kökü yoktur ya da bulunsa bile anlamsızdır. Harmonik Ortalama: Tanım: Bir dağılımın, terimlerin terslerinin aritmetik ortalamasının tersi harmonik ortalamayı verir. Harmonik ortalamanın kullanıldığı durumlar sınırlıdır. Hız, fiyat ve verimlilik gibi oransal olarak belirtilebilen bazı değişken değerleri ortalamalarının hesaplanmasında kullanılır. Dağılım terimlerinden herhangi birinin sıfır veya sıfırdan küçük bir değer alması durumunda bu ortalama hesaplanamayacaktır. Terimlerden birinin sıfır olduğu her dağılımın harmonik ortalaması mutlaka sıfır çıkar. Dağılımdaki terimlerden biri negatif olursa harmonik ortalama dağılımın en küçük teriminden daha küçük bir değer alabileceğinden bir anlam taşımaz. Medyan: Tanım: Medyan, istatistikte veri analizinde kullanılır. Diğer adı da ortanca değerdir. Gözlemler grubunun küçükten büyüğe doğru sıralanmasından sonra tam ortada kalan sayıya denir. Eğer sayı dizimi yine aynı şekilde küçükten büyüğe sıralandıktan sonra ortada iki sayı varsa, sayılar toplanıp yarısı alındığında yarısı medyan olur. Mod: Tanım: Bir veri grubunda en fazla tekrarlanan değere mod denir. Her değer yalnız bir kere girilmişse mod yoktur. Olasılık: Vuku bulması arzu edilen olay sayısının, olayın içinde bulunduğu topluluk mevcuduna olan oranına olasılık denir. Ortak Olasılık: Tanım: Bir deneyin sonucu iki değişkeni dikkate alarak belirleniyorsa ortak olasılık kavramı devreye girer. Söz konusu değişkenleri X ve Y ile gösterirsek, deneyin her hangi bir tekrarında X değişkeninin X0, Y değişkeninin de Y0 değerini alma ihtimaline X ve Y değişkenlerinin Ortak Olasılığı denir. Marjinal Olasılık: Tanım: İki değişkene göre hazırlanmış bir nispi çokluk bölümü verilmişken, değişkenlerden birini ihmal ederek yalnız diğer değişkenle ilgili olasılıkları hesaplamak mümkündür. Ortak olasılık bahsinde verilen örnekte seçilecek bir kişinin cinsiyeti üzerinde durmayarak sadece izlediği televizyon programı dikkate alındığında sadece bir değişkenle ilgili olasılıklar söz konusu olur. İşte bu olasılıklara marjinal olasılık denir. Koşullu Olasılık: Tanım: Bir olayın, başka bir olayın meydana gelmesi şartı altında gerçekleşme olasılığına koşullu olasılık denir. Faktöriyel. Faktöriyel, 1!, 2!, 3!, 6!, vb. gibi gösterilir. Sayıların sonlarına birer ünlem (!) işareti koymak suretiyle ifade edilir. Örneğin, 4! İfadesi; dört faktöriyel diye okunur. Bu gösterim, 4 sayısı ile kendisinden küçük bütün pozitif tam sayıların çarpımı anlamındadır. Yani; 4! = 4 x 3 x 2 x 1 = 24. Aralık (Range) Tanım: En yüksek ve en düşük değerli gözlem arasındaki farktır. Tanım: Bir tahmin edicinin, örneklem uzayında mümkün her bir örneklemden örnekleme göstermiş olduğu değişime varyans denir. Standart Sapma. Tanım: Standart Sapma istatistiksel analizde büyük önemi olan bir dağılma ölçüsüdür. Kareli Ortalama Sapma adı da verilen bu ölçü değişkenlerin aritmetik ortalamadan sapmalarının kareli ortalaması dır.")

8

3. Faktöriyel 4. Permütasyon 5.Kombinasyon 6. Aralık (Range)

Tekrarsız Permütasyon Tekrarlı Permütasyon 5.Kombinasyon Tekrarsız Kombinasyon: Tekrarlı Kombinasyon: 6. Aralık (Range) 7. Varyans 8. Standart Sapma

7. Varyans. 8. Standart Sapma.")

9

VERİLERİN SUNULMASI Grafikler Tablolar Grafikler

Verilerin matematiksel temellere sahip şekiller olarak gösterilmelerine grafik adını veriyoruz. Grafikler, kısa bir süre içinde verilere ilişkin bilgi sahibi olmak isteyen ve sayıları fazla sevmeyen kullanıcılar için yararlı araçlardır.

10

Çubuk Grafik:

11

Sütun Grafik:

12

Pasta Grafikler:

13

Çizgi Grafik:

14

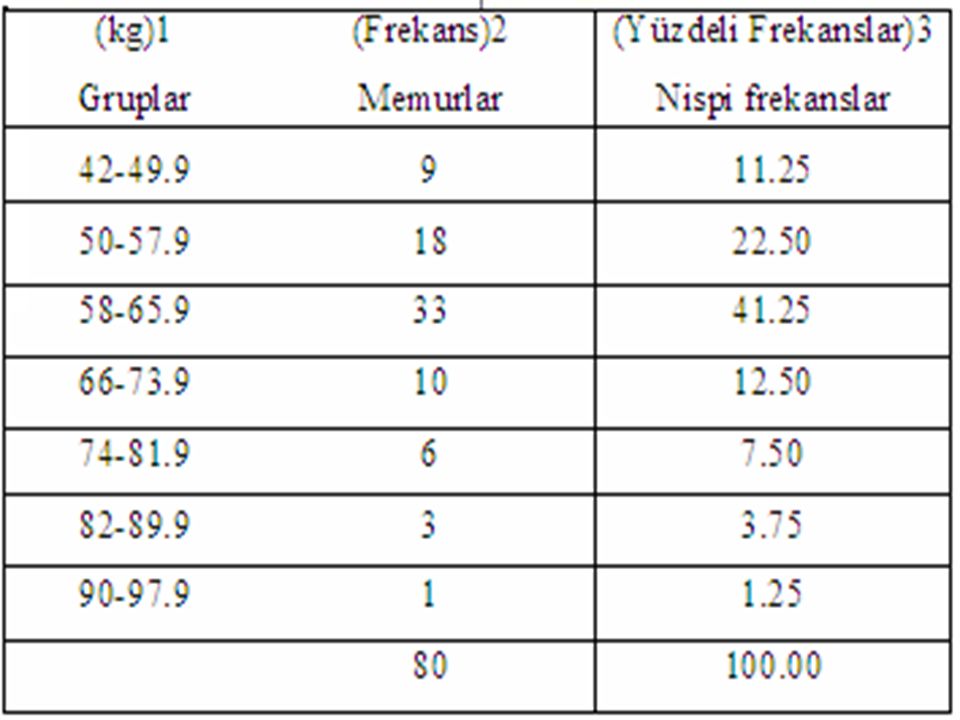

Tablolar

16

ORAN-ORANTI Oran: a ve b reel sayılarının en az biri sıfırdan farklı olmak üzere, ye a’ nın b’ ye oranı denir. Kesrin payı sıfır olabilir fakat paydası sıfır olamaz. Oranın payı ya da paydası sıfır olabilir. Oranlanan çoklukların birimleri aynı tür ya da aynı olmalıdır. Oranın sonucu birimsizdir. Orantı: En az iki oranın eşitliğine orantı denir. Yani oranı ile nin eşitliği olan ye orantı denir. ise, a ile d’ ye dışlar, b ile c’ ye içler denir.

17

Orantı Çeşitleri: Doğru Orantılı Çokluklar: Orantılı iki çokluktan biri artarken diğeri de aynı oranda artıyorsa ya da biri azalırken diğeri de aynı oranda azalıyorsa bu iki çokluk doğru orantılıdır denir. x ile y doğru orantılı ve k pozitif bir doğru orantı sabiti olmak üzere, y = k . x ifadesine doğru orantının denklemi denir. Bu denklemin grafiği aşağıdaki gibidir.

18

Ters Orantılı Çokluklar:Orantılı iki çokluktan biri artarken diğeri aynı oranda azalıyorsa ya da biri azalırken diğeri aynı oranda artıyorsa bu iki çokluk ters orantılıdır denir. x ile y ters orantılı ve k pozitif bir ters orantı sabiti olmak üzere, ifadesine ters orantının denklemi denir.

19

TREND VE SERİLER Trend Seriler Doğrusal Trend Eğrisel Trend

Basit Seriler Frekans Serileri (Tasnif Edilmiş Seriler) Gruplandırılmış Seriler (Sınıflı Seriler)

Gruplandırılmış Seriler (Sınıflı Seriler)")

20

YÖNETİM MUHASEBESİ Muhasebenin amacı ve görevi, muhasebesi tutulan kurum ile ilgisi bulunan belli başlı kişi ve kurumlara sayısal bilgi sağlamaktır. Söz konusu kişi ve kurumlar esas itibariyle iki ana grupta toplanabilir: Muhasebesi tutulan kurum dışındaki üçüncü kişi ve kurumlar, Kurum içindeki yöneticiler.

21

YÖNETİM MUHASEBESİ Finansal Muhasebe: "Genel Muhasebe" adıyla da anılan bu muhasebe kolunun amacı, kurumların finansal durumunu etkileyen olay ve işlemlerin para birimiyle ölçülen sonuçlarını muhasebesi tutulan kurum dışındaki kişi ve kuruluşlara bildirmektir. Yönetim Muhasebesi: "Analitik Muhasebe" adıyla da anılan bu ikinci ana muhasebe dalının amacı, kurum yöneticilerinin sağlıklı kararlar alabilmeleri için gereksinme duydukları sayısal bilgileri kendilerine sağlamaktır. Bu bakımdan, ilgili bilgilerin ham veri olarak toplanmasından başlayıp, sonuçta ihtiyaca uygun raporların düzenlenmesine kadar muhasebesi tutulan kurumun yöneticilerini hedef alarak yürütülen tüm muhasebe çalışmaları, yönetim muhasebesini oluşturur.

22

YÖNETİM MUHASEBESİ İLE FİNANSAL MUHASEBE ARASINDAKİ FARKLILIKLAR:

Toplanan Verilerle ilgili Farklar: Bir iki istisna dışında finansal muhasebe tümüyle geçmişe dönük olup "gerçekleşmiş" olay ve işlemlere ait verilerle ilgilidir. Oysa, yöneticilerin geçmişi değiştirecek kararlar almaları söz konusu olmadığından, tüm yönetim kararlarının geleceğe dönük olarak alınması zorunludur. Finansal muhasebede para birimi ile ölçülebilen veriler asıl olup, diğer sayısal bilgiler ancak parasal hesaplamaların yapılabilmesi için gerek duyulduğunda devreye girer. Buna karşılık, kurum yönetiminde fiziksel miktarlar, indeksler ve yüzdeler çoğu kez parasal veriler kadar ve hatta bazen daha fazla yararlı olabilmektedir.

23

Verilerin İşlenmesiyle İlgili Farklar: Veri işleme bakımından finansal muhasebe ile yönetim muhasebesi arasındaki en önemli fark, analizler konusunda karşımıza çıkar. Finansal muhasebede analizler minimum düzeyde olup, hemen tümüyle defter kayıtlarının yazılabilmesi için gerekli parasal tutarların elde edilmesine yönelmiştir. Oysa, yönetim muhasebesinde hem defter kayıtları için çok daha ayrıntılı analizler gereklidir (Çünkü kayıtlar daha ayrıntılıdır), hem de bilgilerin yorumlanmasına dönük analizler başlı başına bir yer tutar. O denli ki, yönetim muhasebesinin en önemli işlevinin analiz olduğu söylenebilir. Yönetim muhasebesine aynı zamanda "analitik" muhasebe denilmesi de bundandır.

, hem de bilgilerin yorumlanmasına dönük analizler başlı başına bir yer tutar. O denli ki, yönetim muhasebesinin en önemli işlevinin analiz olduğu söylenebilir. Yönetim muhasebesine aynı zamanda analitik muhasebe denilmesi de bundandır..")

24

Daha önce de belirtildiği gibi, finansal muhasebenin temel raporları, geçmişe dönük "bilanço" ile "gelir-gider tablosu"dur. Ancak, yöneticilerin gereksinme duydukları verilerin tümü bu tablolarda yer almadığından, bulunan bilgilerden bir kısmı ise açıkça görülemediğinden, yönetim muhasebesinde daha başka bir çok rapor söz konusu olabilmektedir. Bunlardan bir kısmı, esas itibariyle, söz konusu iki finansal tablodaki verilerin analizi yoluyla elde edilen sonuçları kapsar. Örneğin "finansal analiz raporları", "fon akış tabloları", "nakit akış tabloları" gibi. Diğer bir kısım yönetim raporları da, adı geçen iki finansal tablonun geleceğe dönük (tahminsel) şekilleri olarak karşımıza çıkar. Bütçelerin de ayrılmaz bir parçası olan bu tablolara "proforma bilanço" ve "proforma gelir-gider tablosu“ adı verilmektedir.

şekilleri olarak karşımıza çıkar. Bütçelerin de ayrılmaz bir parçası olan bu tablolara proforma bilanço ve proforma gelir-gider tablosu adı verilmektedir..")

25

II. KISIM GENEL YÖNETİM KAPSAMINDA MALİ İSTATİSTİK

Genel yönetim kapsamındaki kamu idarelerine ait mali işlemlerin kayıt altına alınması, sınıflandırılması, raporlanması ve bu verilerin gerek kendi aralarındaki gerekse bütün ile olan ilişkilerinin çeşitli istatistiksel yöntemler kullanılarak anlamlı sonuçlar verecek şekilde tablo ve grafiklerle ortaya konulması işlemlerinin tümüdür.

26

Kapsamı: Merkezi Yönetim; -Genel Bütçeli İdareler

-Özel Bütçeli İdareler -Düzenleyici ve Denetleyici Kurumlar -5018 Sayılı Kanunun 52/4 bendine göre belirlenen Merkezi Yönetim Kuruluşları Mahalli İdareler; -Belediyeler -İl özel idareleri -Bağlı idareler Sosyal Güvenlik Kurumları -Sosyal Güvenlik Kurumu Sayılı Kanunun 52/4 bendine göre belirlenen Sosyal Güvenlik Kuruluşları

27

Amacı: idarelerin hesap verilebilirliğini, mali saydamlığı sağlamak,

idarelerin kaynaklarını etkili, ekonomik ve verimli kullanmalarını sağlayacak hedef ve politikalar oluşturulmasında idareler adına karar alıcı konumunda olanlara yardımcı olacak verileri sağlamak, kamu idareleri için stratejik planları doğrultusunda performanslarını değerlendirmeleri açısından yol gösterici olmak,

28

VERİLERİN TOPLANMASI Say 2000i Otomasyon Sistemi

Kamu Hesapları Bilgi Sistemi (KBS) 2006 yılında başlatılan genel yönetim mali istatistikleri verilerinin toplanıp derlenerek yayımlanması çalışmalarında 2008 yılı başına kadar say 2000i sistemi kullanılmış 2008 yılı başı itibariyle de mahalli idarelerin muhasebe verilerini mal müdürlükleri ve muhasebe müdürlüklerine gitmeden internet üzerinden Muhasebat Genel Müdürlüğüne ulaştırmalarına imkan veren Kamu Hesapları Bilgi Sistemi (KBS) devreye sokulmuştur.

2006 yılında başlatılan genel yönetim mali istatistikleri verilerinin toplanıp derlenerek yayımlanması çalışmalarında 2008 yılı başına kadar say 2000i sistemi kullanılmış 2008 yılı başı itibariyle de mahalli idarelerin muhasebe verilerini mal müdürlükleri ve muhasebe müdürlüklerine gitmeden internet üzerinden Muhasebat Genel Müdürlüğüne ulaştırmalarına imkan veren Kamu Hesapları Bilgi Sistemi (KBS) devreye sokulmuştur.")

29

Say 2000i Otomasyon Sistemi

Say 2000i otomasyon sistemi Muhasebat Genel Müdürlüğü tarafından geliştirilen 1536 Muhasebe Biriminde web tabanlı olarak kullanılan ve kapsamdaki kurumların mali verilerini anlık olarak görebilmeye imkân veren bir otomasyon sistemidir. 2006 yılından 2008 yılı başına kadar 3 er aylık dönemler itibariyle 3225 mahalli idare biriminden veri derlenmiştir. Veri girişleri Muhasebat Genel Müdürlüğüne bağlı malmüdürlükleri ve muhasebe müdürlüklerinden, mahalli idare il koordinatörlerinin desteği ile yapılmıştır

30

Kamu Hesapları Bilgi Sistemi (KBS)

Kamu Hesapları Bilgi Sistemi, mâli işlemlerin harcama birimleri ve muhasebe birimi aşamalarını tek bir otomasyon sistemi içinde bütünleştirmek, harcama birimleri ile muhasebe birimleri arasında elektronik iletişim ortamı sağlamak amacıyla Maliye Bakanlığı Muhasebat Genel Müdürlüğü tarafından geliştirilen otomasyon sistemidir. Bu sistem ile mâli işlemlere ilişkin bilgiler harcama birimlerinde bilgisayar ortamında girilecek; bu bilgiler elektronik ortamda muhasebe birimine aktarılacak ve muhasebe kaydı olarak sonuçlandırılabilecektir. Kamu hesapları bilgi sisteminde yer alan bir uygulama da İnternet ortamında mahalli idarelere ait mali verilerin derlenmesi ve konsolidasyonuna yönelik geliştirilen Mali İstatistik Veri Girişi uygulamasıdır. Mahalli idareler geliştirilen bu yazılım ile muhasebeye ilişkin verilerini muhasebe birimlerine gelmeden internet üzerinden girebilecek ve merkeze gönderebileceklerdir.

31

MALİ RAPORLAR -Bilanço, -Faaliyet tablosu, -Nakit akım tablosu,

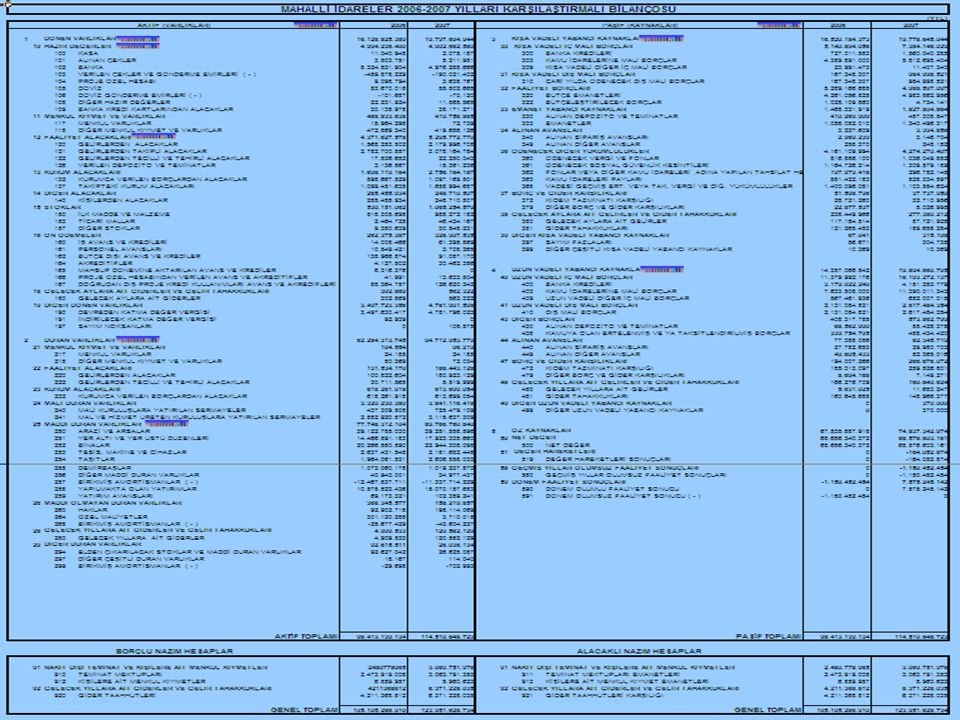

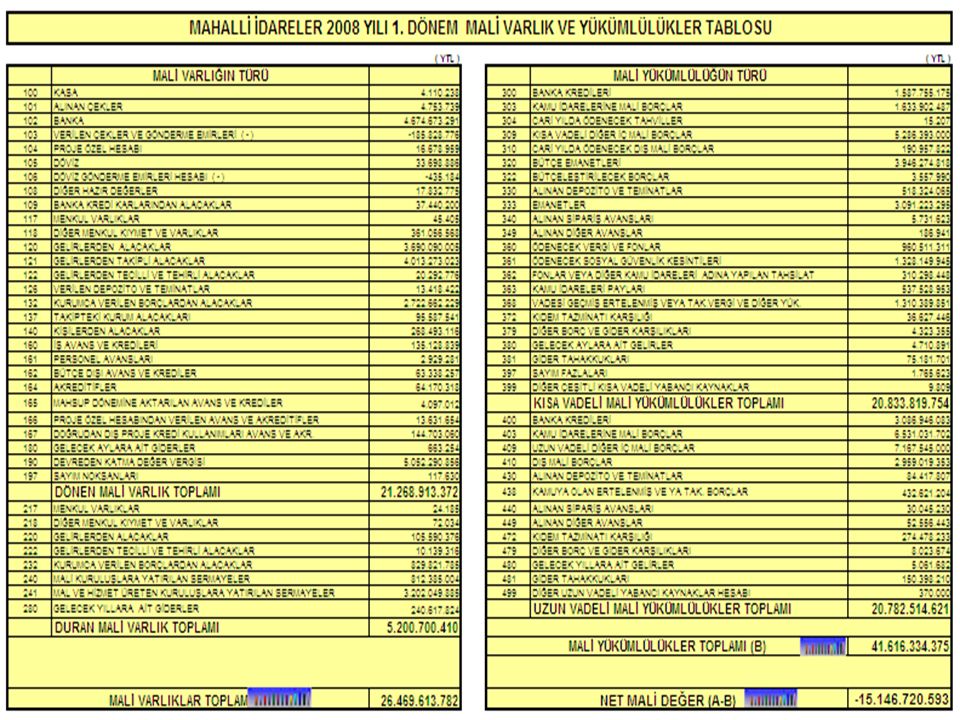

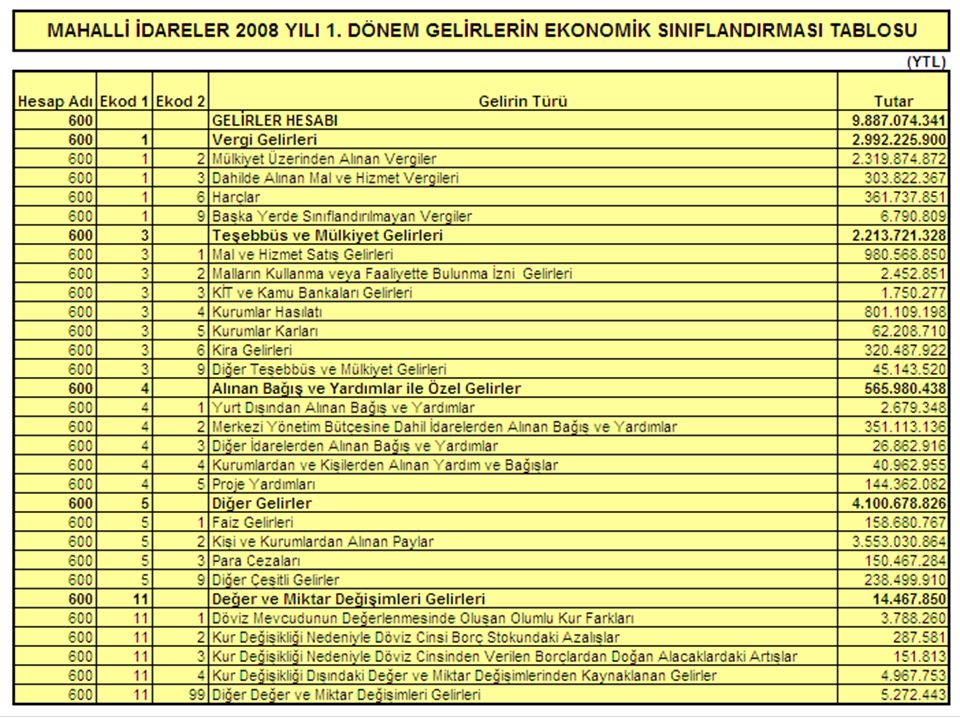

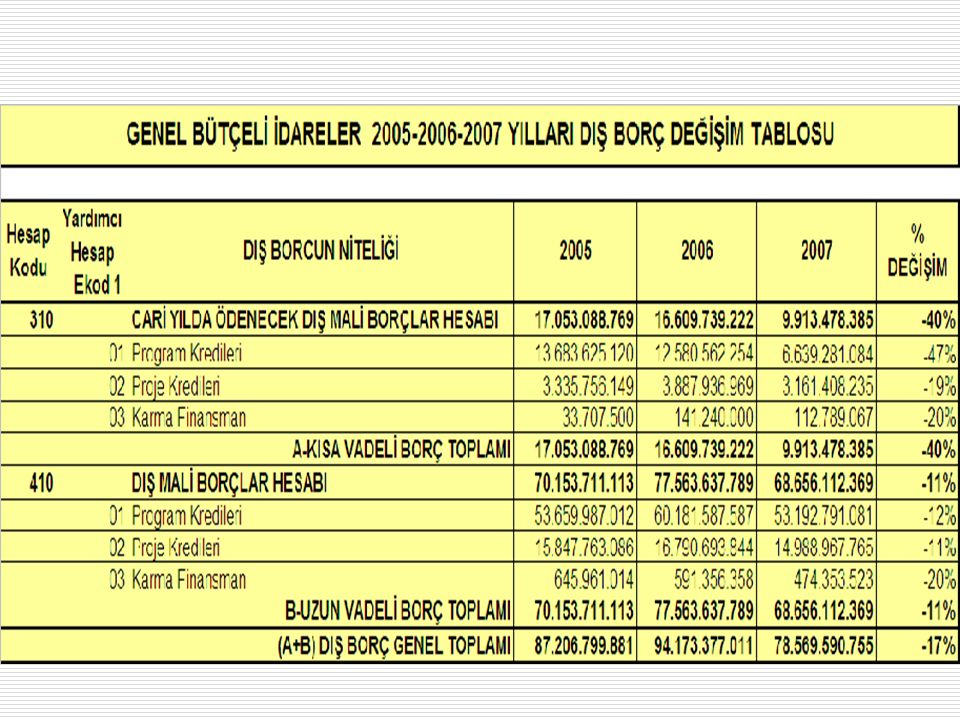

-Gelirlerin ekonomik sınıflandırılması tablosu, -Giderlerin ekonomik, fonksiyonel, kurumsal ve finansal sınıflandırılma tabloları, -Mali varlıklar ve yükümlülüklerdeki değişim tablosu, -Finansman tablosu, -İç borç değişim tablosu, -Dış borç değişim tablosu, -Borçların kurumsal dağılımı tablosu, -Kurumsal, fonksiyonel, finansal ve ekonomik ayrıma göre bütçe uygulama sonuçları tabloları, olarak sıralayabiliriz.

32

Kaynaklarının dağılımı ve kullanımını,

Malî tablolar kamu idarelerinin; Kaynaklarının dağılımı ve kullanımını, Faaliyetlerinin nasıl finanse edildiği ve nakit ihtiyacının nasıl karşılandığını, Faaliyetlerini finanse edebilme ve sorumlulukları ile taahhütlerini yerine getirebilme yeteneğini, Malî durumu ve malî durumundaki değişiklikleri, Faaliyetlerindeki performans, etkinlik ve başarısını, Kendilerine sağlanan kaynakları bütçelerine uygun ve yasal şekilde kullanıp kullanmadıklarını, Malî işlemlerinde saydam olup olmadıklarını ve hesap verilebilirliğini gösterir.

33

MALİ RAPORLARIN DENETİMİ VE HESAPLARA GÜVENCE VERİLMESİ

Dış denetim: Bu görev 5018 Sayılı kanunla Sayıştay’a verilmiştir. Kesin Hesap Kanunu: Merkezi Yönetim Bütçe Kanununun uygulama sonuçları Türkiye Büyük Millet Meclisi tarafından Kesin Hesap Kanunu ile onanır. Bazı kanun ve kanun hükmünde kararnamelerde değişiklik yapılmasına dair 5793 Sayılı Kanun ile 5018 Sayılı Kanuna eklenen geçici madde-18’e göre ; 31/12/2012 tarihine kadar genel yönetim kapsamındaki kamu idarelerinin mali tablolarının, muhasebe ve raporlama standartları ile muhasebe tekniğine uygunluk açısından Maliye Bakanlığınca denetlenebileceği hükme bağlanmıştır.

34

GENEL YÖNETİM MALİ İSTATİSTİKLERİNİN HAZIRLANMASI VE AÇIKLANMASI

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nda Genel yönetim kapsamındaki kamu idarelerine ait mali istatistiklerin, Maliye Bakanlığınca derleneceği, Merkezi yönetim kapsamı dışındaki kamu idarelerinin mali istatistiklerini belirlenmiş ilkelere uygun olarak hazırlayıp belirlenen süreler içinde Maliye Bakanlığına göndereceği hükme bağlanmıştır. Ayrıca 5018 Sayılı Kanunda Merkezi Yönetim kapsamındaki kamu idarelerine ait mali istatistiklerin, Maliye Bakanlığınca aylık olarak yayımlanacağı; Sosyal güvenlik kurumları ve mahalli idarelere ait mali istatistikler ile merkezi yönetim kapsamındaki kamu idarelerine ait mali istatistiklerin Maliye Bakanlığınca birleştirilerek, genel yönetim kapsamındaki kamu idarelerine ait mali istatistiklerin elde edilip üçer aylık dönemler itibarıyla yayımlanacağı belirtilmiştir.

35

Merkezi yönetim mali tablolarından nakit esaslı bütçe tabloları aylık olarak web ortamında ve kitap olarak yayımlanmaktadır. Tahakkuk esaslı mali tablolar (Bilânço, Faaliyet Tablosu, Mali Varlık ve Yükümlülük Tablosu, İç ve Dış Borç Değişim Tabloları) da yıllık olarak yayımlanabilmekte ve aylık olarak yayımlanması için çalışmalar devam etmektedir. Mahalli idareler mali tablolarından nakit esaslı bütçe tabloları ve tahakkuk esaslı mali tablolar (Bilânço, Faaliyet Tablosu, Mali Varlık ve Yükümlülük Tablosu) yıllık ve üçer aylık dönemlerde web ortamında yayımlanmaktadır. Sosyal Güvenlik Kurumlarında yapısal bir değişiklik olması sebebiyle ve muhasebe sisteminin de yeniden yapılanması sebebiyle veri aktarımında sorunlar yaşanmaktadır ve şu anda veriler derlenememektedir.

yıllık ve üçer aylık dönemlerde web ortamında yayımlanmaktadır. Sosyal Güvenlik Kurumlarında yapısal bir değişiklik olması sebebiyle ve muhasebe sisteminin de yeniden yapılanması sebebiyle veri aktarımında sorunlar yaşanmaktadır ve şu anda veriler derlenememektedir.")

36

BÜLTENLER Mahalli İdareler Mali İstatistikleri Bülteni

Kamu Hesapları Bülteni

37

Mahalli İdareler Mali İstatistikleri Bülteni

Ülkemizde mahalli idare kapsamında 3225 belediye, 81 il özel idaresi, 19 adet bağlı idare, 1610 mahalli idare birliği mevcuttur ve bu mahalli idareler önemli tutarda kamu kaynağı kullanmaktadır. Mahalli idarelere ait mali veriler bugüne kadar örnekleme usulü ile yapılan anketler sonucu toplanan verilerden müteşekkildi. Bu durum mahalli idarelerin toplam mali büyüklüklerinin sağlıklı bir şekilde ortaya konulmasına, muhasebe verilerinin ve bütçe uygulama sonuçlarının uluslararası standartlara uygun olarak raporlanmasına engel teşkil etmekteydi.

38

2006 yılı içersinde 5018 sayılı Kanunun 53 üncü maddesindeki, genel yönetim kapsamındaki kamu idarelerine ait mali istatistiklerin Maliye Bakanlığınca derlenip, yayımlanmasına yönelik amir hüküm doğrultusunda; Muhasebat Genel Müdürlüğü tarafından tarihinden tarihine kadar say2000i otomasyon sistemi, tarihinden itibaren ise Mahalli idarelerin mali verilerini kolaylıkla internet üzerinden Genel Müdürlüğümüze ulaştırmaları için hazırlanan Kamu Hesapları Bilgi Sistemi (KBS) kullanılmak suretiyle Cumhuriyet tarihinde bir ilk olmak üzere il özel idareleri, belediyeler ve bağlı idarelerin muhasebe kayıtlarına dayalı mali bilgileri Genel Müdürlüğümüz, Genel Yönetim Mali İstatistikleri Şubesi Uzman personeli tarafından derlenerek, bu verilere ilişkin konsolide mali tablolar üretilmiştir. Söz konusu konsolide tablolar ve bu tablolardan üretilen verilere ilişkin grafikler yıllık olarak yayımlanmakta olan Mahalli İdareler Mali İstatistikler Bülteni’nde ve üçer aylık dönemler halinde adresinde kamuoyunun bilgisine sunulmuştur.

39

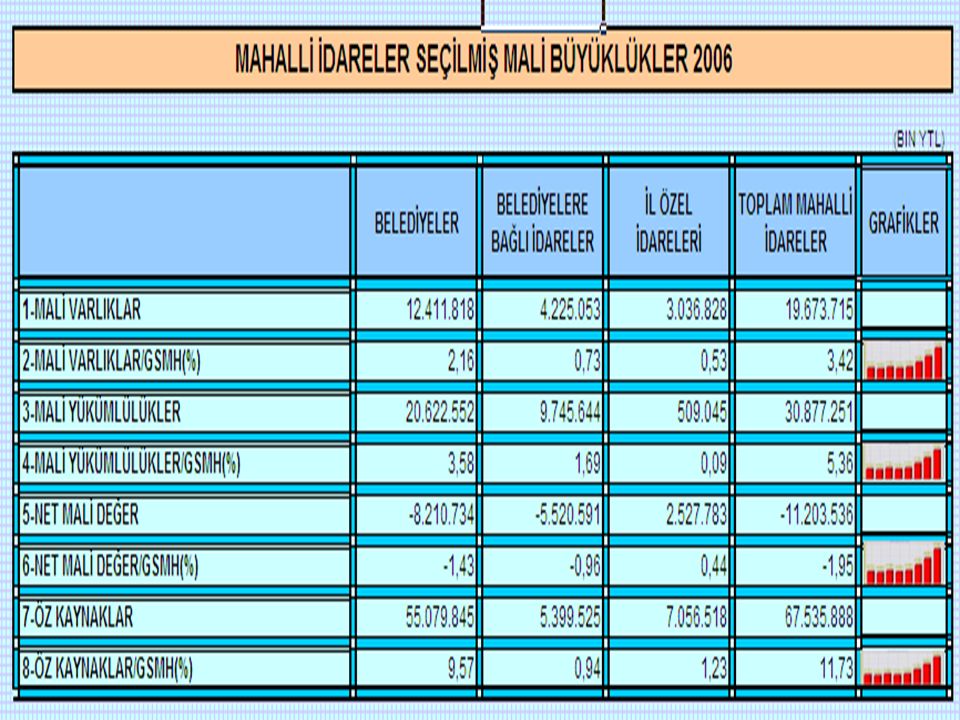

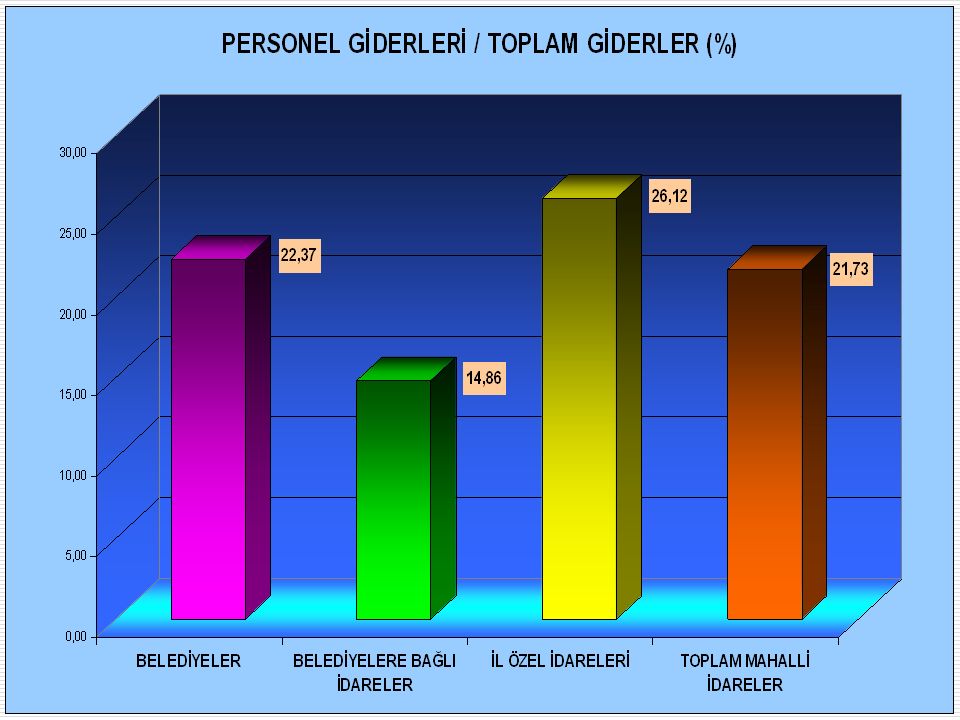

Tüm belediyeler ve Tüm mahalli idareler, İl belediyeleri, büyükşehir belediyeleri, Büyükşehir dışındaki il belediyeleri, ilçe, ilk kademe ve belde belediyeleri, il özel idareleri, belediye bağlı idareleri için; -Seçilmiş Mali Büyüklükler Tablosu -Bilanço Tablosu -Kümülatif Mali Varlık Ve Yükümlülükler Tablosu -Konsolide Bütçe Dengesi Tablosu (Ekonomik Kod-1) -Konsolide Bütçe Gelirleri Tablosu (Ekonomik Kod-2) -Konsolide Bütçe Giderleri Tablosu (Ekonomik Kod-2) -Konsolide Bütçe Giderleri Çapraz Tablosu (F Kod-1 / E Kod-1) hazırlanmaktadır.

-Konsolide Bütçe Gelirleri Tablosu (Ekonomik Kod-2) -Konsolide Bütçe Giderleri Tablosu (Ekonomik Kod-2) -Konsolide Bütçe Giderleri Çapraz Tablosu (F Kod-1 / E Kod-1) hazırlanmaktadır.")

47

Kamu Hesapları Bülteni

Üretilen tablolarla ilgili olarak, gerçekleşen rakamların bütçe hedefinin ne kadarını karşıladığı, tahakkuk eden gelirlerin ne oranda tahsil edilebildiği, geçmiş yıllarla değişim oranları, illere göre gelir ve giderlerin Türkiye’de aldığı paylar gibi istatistiki çalışmaların yanında önemli kalemler için toplamda aldıkları payları içeren temel grafikler verilmektedir. 1964 yılından bu güne Kamu hesapları Bülteni düzenli olarak her ay yayımlanmaktadır yılından itibaren de bültende yer alan bilgilerin büyük bir kısmı Muhasebat Genel Müdürlüğünün adresli web sitesinin Genel Yönetim Bütçe Uygulama Sonuçları bölümünde yayımlanmaktadır .

48

RESMİ İSTATİSTİK PROĞRAMI

49

MALİ VERİ YAYIMLAMA TAKVİMİ

50

MALİ İSTATİSTİKLERİN KULLANICILARI

Ülke İçi Kullanıcılar İlgili Kamu İdaresi Ekonomi Ve Maliye Yönetimi Medya ve Kamuoyu Ülke Dışı Kullanıcılar AB-İstatistik Ofisi IMF, Dünya Bankası OECD İlgili Kamu İdaresi: İlgili kamu idaresi adına karar alıcı konumunda bulunan üst yönetici ve karar alma yetkisi bulunan diğer yöneticiler, yönetim biriminin ilgili döneme ait faaliyetleri sonucu ortaya çıkan mali durumu bu istatistiki veriler aracılığıyla değerlendirip stratejik planlarında yer alan orta ve uzun vadeli amaçlarına ulaşmak açısından hedef ve önceliklerini revize etme imkanı bulmaktadır. Ekonomi Ve Maliye Yönetimi: Kamu kaynaklarının belirlenmiş amaçlar doğrultusunda, ilgili mevzuatla belirlenen kurallara uygun , etkili, ekonomik ve verimli bir şekilde kullanılmasının takibi; kalkınma plan ve programlarında belirlenen hedeflerden saplar olup olmadığının tespiti ve bu doğrultuda yeni politikaların belirlenmesi açısından mali istatistikler ekonomi ve maliye yönetimi açısından yol gösterici olmaktadır. Medya ve Kamuoyu: Her türlü kamu kaynağının elde edilmesinde ve kullanılmasında denetimin sağlanması amacıyla kamuoyunun bilgilendirilmesi esastır. Bu amaçla üçer aylık ve yıllık olarak yayımlanan genel yönetime ait istatistiki tablo ve grafikleri içeren istatistik kitabı basın ve yayın organlarına birer örnek gönderilerek medya aracılığıyla verilerin kamuoyuna sunulması sağlanmaktadır. Bunun yanında hazırlanan tüm istatistiki veriler Muhasebat Genel Müdürlüğünün resmi internet sitesinde yayınlanarak kamuoyunun bilgilenmesi sağlanmaktadır. AB-İstatistik Ofisi: Merkezi Lüxemburg’da bulunan Avrupa Birliği resmi istatistik ofisi olan EUROSTAD, düzenli istatistiki analizler ve tahminler yayınlayarak AB’yi ilgilendiren tüm konularda AB kurumları , ulusal yönetimler ve kamuoyuna veri sağlar. Ayrıca EUROSTAD, AB üye ve aday ülkelerinde aynı tabandan karşılanabilir ve konsolide edilebilir istatistikler oluşturulmasını amaçlayan bir çalışma olan ESA 95’i hazırlamıştır. Türkiye düzenli olarak GFSM 2001’e uygun olarak hazırladığı tabloları AB’ye göndermektedir. IMF, Dünya Bankası: IMF, 1944 yılında kurulmuş ve 1947 yılında fiilen çalışmaya başlamıştır. IMF global finansal düzeni takip etmek, borsa, döviz kurları, ödeme planları gibi konularda denetim ve organizasyon yapmak, aynı zamanda teknik ve finansal destek sağlamak gibi görevleri bulunan uluslar arası bir organizasyondur. IMF kısa vadeli ödeme güçlüklerini gidermek için kredi vererek milletler arası ticaretin daralmasını önler. Dünya Bankası, II. Dünya Savaşı'nın ardından 1945 yılında Uluslararası Yeniden Yapılanma ve Kalkınma Bankası (IBRD) adıyla kurulmuş, 1947 yılında Birleşmiş Milletlerin özerk uzman kuruluşlarından biri olma özelliğini kazanmıştır. Kuruluşunun ilk yıllarında savaş sonrası Batı Avrupa ekonomilerinin imarı için finansman sağlamış daha sonraları gelişmekte olan ülkelere kredi vermeye başlamıştır. Türkiye kuruma 1947 yılında üye olmuştur. Dünya Bankası, dünyadaki kalkınma yardımı kaynaklarının en büyüklerinden birisidir. Temel amacı yoksul insanlara ve yoksul ülkelere yardım etmektir. Bu iki uluslar arası organizasyon üye ülkelerinin ekonomik durumlarını yakından takip etmektedir ve bu yönüyle de mali istatistikler bu kuruluşlar için de önem arz eder. OECD: OECD, 14 Aralık 1960 tarihinde imzalanan Paris Sözleşmesi'ne dayanılarak kurulmuştur ve savaş yıkıntıları içindeki Avrupa'nın Marshall Planı çerçevesinde yeniden yapılandırılması amacıyla 1948 yılında kurulan Avrupa Ekonomik İşbirliği Örgütü'nün (OEEC) doğrudan mirasçısıdır. Finansal istikrarın eşzamanlı olarak korunduğu üye ülkelerde ve özellikle gelişmekte olan ülkelerde halkın yaşam standartlarının iyileştirilmesi, sürekli ve dengeli ekonomik gelişim sağlayan politikaya destek verilmesi ve yardım edilmesi, işsizliğin ortadan kaldırılması amaçlarıyla hareket eden örgüt üye, ülkelerin mali durumlarını yakından takip etmekte ve bu nedenle de üye ülkelere ait mali istatistiklere ihtiyaç duymaktadır.

adıyla kurulmuş, 1947 yılında Birleşmiş Milletlerin özerk uzman kuruluşlarından biri olma özelliğini kazanmıştır. Kuruluşunun ilk yıllarında savaş sonrası Batı Avrupa ekonomilerinin imarı için finansman sağlamış daha sonraları gelişmekte olan ülkelere kredi vermeye başlamıştır. Türkiye kuruma 1947 yılında üye olmuştur. Dünya Bankası, dünyadaki kalkınma yardımı kaynaklarının en büyüklerinden birisidir. Temel amacı yoksul insanlara ve yoksul ülkelere yardım etmektir. Bu iki uluslar arası organizasyon üye ülkelerinin ekonomik durumlarını yakından takip etmektedir ve bu yönüyle de mali istatistikler bu kuruluşlar için de önem arz eder. OECD: OECD, 14 Aralık 1960 tarihinde imzalanan Paris Sözleşmesi ne dayanılarak kurulmuştur ve savaş yıkıntıları içindeki Avrupa nın Marshall Planı çerçevesinde yeniden yapılandırılması amacıyla 1948 yılında kurulan Avrupa Ekonomik İşbirliği Örgütü nün (OEEC) doğrudan mirasçısıdır. Finansal istikrarın eşzamanlı olarak korunduğu üye ülkelerde ve özellikle gelişmekte olan ülkelerde halkın yaşam standartlarının iyileştirilmesi, sürekli ve dengeli ekonomik gelişim sağlayan politikaya destek verilmesi ve yardım edilmesi, işsizliğin ortadan kaldırılması amaçlarıyla hareket eden örgüt üye, ülkelerin mali durumlarını yakından takip etmekte ve bu nedenle de üye ülkelere ait mali istatistiklere ihtiyaç duymaktadır.")

51

GENEL YÖNETİM MALİ RASYOLARI

Teorik Rasyolar: İdarelerin mali durumu hakkında; nakit ve finansman durumu hakkında bilgiler sağlayan rasyolardır. Yasal Rasyolar: Çeşitli kanunlarda yer alan ve idareleri yapacakları mali işlemlerde sınırlayan rasyolardır. İdari Rasyolar: İdarelerin stratejik planlarında yer alan hedeflerine ne kadar yaklaştıklarını gösteren rasyolardır. Uluslararası Rasyolar: Uluslararası sözleşmelere taraf olan ülkeler açısından bağlayıcı olan rasyolardır.

52

Teorik Rasyolar: 1) Cari Oran: Dönen varlıklar ile kısa vadeli yabancı kaynaklar arasındaki sayısal ilişkiyi gösteren bir orandır. Bu oran, genel likidite durumunu yansıtır ve dönen varlıkların kısa vadeli yabancı kaynaklara bölünmesi suretiyle hesaplanır. Bu oranın 1 ‘den büyük olması gerekmektedir. Dönen Varlıklar Cari Oran= >1 Kısa Vadeli Yabancı Kaynaklar

Cari Oran: Dönen varlıklar ile kısa vadeli yabancı kaynaklar arasındaki sayısal ilişkiyi gösteren bir orandır. Bu oran, genel likidite durumunu yansıtır ve dönen varlıkların kısa vadeli yabancı kaynaklara bölünmesi suretiyle hesaplanır. Bu oranın 1 ‘den büyük olması gerekmektedir. Dönen Varlıklar. Cari Oran= >1. Kısa Vadeli Yabancı Kaynaklar.")

53

Nakit Oran=---------------------------------------------

2) Nakit Oranı: Para ve benzeri değerlerin kısa vadeli yabancı kaynaklara oranıdır. Mevcut hazır değerlerin, kısa vadeli borçları ne ölçüde karşıladığını ölçmede kullanılır. Bu oran idarenin acil ihtiyaç duyduğu nakit oranını yansıtır. Oranın 0,20 nin altında ve çok üstünde olması durumları nakit yönetiminde sıkıntı olduğu sinyalini verir. Hazır Değerler Nakit Oran= Kısa Vadeli Yabancı Kaynaklar

Nakit Oranı: Para ve benzeri değerlerin kısa vadeli yabancı kaynaklara oranıdır. Mevcut hazır değerlerin, kısa vadeli borçları ne ölçüde karşıladığını ölçmede kullanılır. Bu oran idarenin acil ihtiyaç duyduğu nakit oranını yansıtır. Oranın 0,20 nin altında ve çok üstünde olması durumları nakit yönetiminde sıkıntı olduğu sinyalini verir. Hazır Değerler. Nakit Oran= Kısa Vadeli Yabancı Kaynaklar.")

54

3)Finansman Oranı (Ödeme Gücü Katsayısı): İdarenin mali yeterliliğinin araştırılmasına olanak veren orandır. Bu oranın en az 1 olması gerekmektedir. Öz Kaynaklar Finansman Oranı= Toplam Yabancı Kaynaklar

55

Finansal Kaldıraç Oranı=---------------------------------

4)Finansal Kaldıraç Oranı: Kısa ve uzun vadeli yabancı kaynakların aktif toplamına bölünmesiyle elde edilir. Bu oran varlıkların yüzde kaçının yabancı kaynaklardan finanse edildiğini gösterir. Yabancı Kaynaklar Finansal Kaldıraç Oranı= Aktif Toplam

Finansal Kaldıraç Oranı: Kısa ve uzun vadeli yabancı kaynakların aktif toplamına bölünmesiyle elde edilir. Bu oran varlıkların yüzde kaçının yabancı kaynaklardan finanse edildiğini gösterir. Yabancı Kaynaklar. Finansal Kaldıraç Oranı= Aktif Toplam.")

56

İdari Rasyolar: 1)Bütçe Tutarlılık Rasyosu:Bu rasyo bütçe kanununda öngörülen ödeneğin dönem sonunda ne kadar aşıldığını ve stratejik planda belirlenen hedeften ne kadarlık bir sapma olduğunu görmemizi sağlar. Gerçekleşen Bütçe Harcamaları Bütçe Tutarlılık Rasyosu= x 100 Öngörülen Bütçe Ödeneği

Bütçe Tutarlılık Rasyosu:Bu rasyo bütçe kanununda öngörülen ödeneğin dönem sonunda ne kadar aşıldığını ve stratejik planda belirlenen hedeften ne kadarlık bir sapma olduğunu görmemizi sağlar. Gerçekleşen Bütçe Harcamaları. Bütçe Tutarlılık Rasyosu= x 100. Öngörülen Bütçe Ödeneği.")

57

Tahakkuk/Tahsilat Rasyosu-------------------------- x 100

2)Tahakkuk/Tahsilat Rasyosu: İdareler gelir ve gider kalemlerinin tahakkuk ve tahsilat tutarlarını oranlayarak ilgili gelir ve gider kalemlerindeki artış ve azalışları takip edebilirler. Tahsilat Tutarı Tahakkuk/Tahsilat Rasyosu x 100 Tahakkuk Tutarı

Tahakkuk/Tahsilat Rasyosu: İdareler gelir ve gider kalemlerinin tahakkuk ve tahsilat tutarlarını oranlayarak ilgili gelir ve gider kalemlerindeki artış ve azalışları takip edebilirler. Tahsilat Tutarı. Tahakkuk/Tahsilat Rasyosu x 100. Tahakkuk Tutarı.")

58

Yasal Rasyolar: Kanunun 19. maddesinde;

5724 Sayılı 2008 Yılı Merkezi Yönetim Bütçe Kanununda Öngörülenler: Kanunun 19. maddesinde; “Bu Kanunun 1 inci maddesi ile belirlenen başlangıç ödeneklerinin yüzde ikisine kadar ikrazen özel tertip Devlet iç borçlanma senedi ihraç edilebilir.” denilmektedir. İhr. Edil. Dev. İç Borç. Sen. Top. Dev. İç Borç. Sen. İhraç Kısıtı= x 100 < %2 Merkezi Yönetim Başlangıç Ödeneği

59

Bütçe Ödenekleri Toplamı

5018 Sayılı Kanunda Öngörülenler: Kanunun 20. maddesinin “f” bendinde; “Genel veya kısmi seferberlik, savaş ilanı veya Bakanlar Kurulu kararıyla zorunlu askeri hazırlıkların yapıldığı olağanüstü hallerde Milli Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı bütçelerindeki mevcut ödenekler, bu idarelerin ödenek toplamları aşılmamak şartıyla, birleştirilerek kullanılabilir. Bu durumda da mevcut ödeneklerin yeterli olmaması halinde toplam ödenek tutarının yüzde on beşine kadar ek harcama yapılabilir.” denilmektedir. Toplam Harcamalar – Bütçe Ödenekleri Toplamı Harcama Kısıtı: x 100 < %15 Bütçe Ödenekleri Toplamı

60

Kanunun 21. maddesinde; “Merkezi yönetim kapsamındaki kamu idarelerinin bütçeleri arasındaki ödenek aktarmaları kanunla yapılır. Ancak, merkezi yönetim kapsamındaki kamu idareleri, aktarma yapılacak tertipteki ödeneğin yılı bütçe kanununda farklı bir oran belirlenmedikçe yüzde beşine kadar bütçeleri içinde ödenek aktarması yapabilirler. Bu şekilde yapılan aktarmalar, yedi gün içinde Maliye Bakanlığına bildirilir.”denilmektedir. Buna göre; Aktarılan Tutar Ödenek Aktarma Kısıtı= x 100 < %5 Aktarmanın Yapıldığı Tertip Ödeneği

61

Kanunun 23. maddesinde; “Merkezi yönetim bütçe kanununda belirtilen hizmet ve amaçları gerçekleştirmek, ödenek yetersizliğini gidermek veya bütçelerde öngörülmeyen hizmetler için, bu Kanuna ekli ( – 5436/10. md.) (I) sayılı cetvelde yer alan idareler ile (II) sayılı cetvelde yer alan idarelerden merkezî yönetim bütçe kanununda gösterilecek olanların bütçelerine aktarılmak üzere, genel bütçe ödeneklerinin yüzde ikisine kadar Maliye Bakanlığı bütçesine yedek ödenek konulabilir.” denilmektedir. Yedek Ödenek Yedek Ödenek Kısıtı= x 100 < % 2 Genel Bütçe Ödenek Toplamı

(I) sayılı cetvelde yer alan idareler ile (II) sayılı cetvelde yer alan idarelerden merkezî yönetim bütçe kanununda gösterilecek olanların bütçelerine aktarılmak üzere, genel bütçe ödeneklerinin yüzde ikisine kadar Maliye Bakanlığı bütçesine yedek ödenek konulabilir. denilmektedir. Yedek Ödenek. Yedek Ödenek Kısıtı= x 100 < % 2. Genel Bütçe Ödenek Toplamı.")

62

Kanunun 35. maddesinin ikinci fıkrasında;

“Sözleşmesinde belirtilmek ve yüklenme tutarının yüzde otuzunu geçmemek üzere, yüklenicilere, teminat karşılığında bütçe dışı avans ödenebilir. İlgili kanunların bütçe dışı avans ödenmesine ilişkin hükümleri saklıdır.” denilmektedir. Bütçe Dışı Avans Bütçe Dışı Avans Kısıtı= x 100 < %30 Yüklenme Tutarı

63

5393 Sayılı Kanunda Öngörülenler:

Kanunun 49. maddesinde; “Belediyenin yıllık toplam personel giderleri, gerçekleşen en son yıl bütçe gelirlerinin 213 sayılı Vergi Usul Kanununa göre belirlenecek yeniden değerleme katsayısı ile çarpımı sonucu bulunacak miktarın yüzde otuzunu aşamaz. Nüfusu 'in altında olan belediyelerde bu oran yüzde kırk olarak uygulanır.” denilmektedir. K: Yeniden değerleme katsayısı Y: Son yıl bütçe gelirleri Personel Giderleri Personel Harcamaları Kısıtı= x 100 < % 30 Y x k

64

Kanunun 68. maddesinde; “ Belediye ve bağlı kuruluşları ile bunların sermayesinin yüzde ellisinden fazlasına sahip oldukları şirketlerin, faiz dâhil iç ve dış borç stok tutarı, en son kesinleşmiş bütçe gelirleri toplamının 213 sayılı Vergi Usul Kanununa göre belirlenecek yeniden değerleme oranıyla artırılan miktarını aşamaz. Bu miktar büyükşehir belediyeleri için bir buçuk kat olarak uygulanır.” denilmektedir. k: Yeniden değerleme katsayısı Y: son yıl bütçe gelirleri Faiz Giderleri + İç Borç + Dış Borç Borçlanma Kısıtı= > 1 Y x k

65

Uluslararası Rasyolar:

Maastricht Kriterlerinde Öngörülenler: Maastricht Kriterleri metninde; “Üye devletlerin kamu borçlarının GSYİH’ lerine oranı %60’ı geçmemelidir.” denilmektedir. İç Borç + Dış Borç Maastricht Borçlanma Kısıtı= x100 < % 60 GSYİH

66

“Üye ülkelerin kamu açıklarının GSYİH' lerine oranı %3'ü geçmemelidir

“Üye ülkelerin kamu açıklarının GSYİH' lerine oranı %3'ü geçmemelidir.” denilmektedir. Bu açık genel yönetim sektörünün tamamı için tahakkuk eden gelir ve gider farklarının GSYİH’ya oranını kapsar. GYKİ Gelirler. – Giderler. Maastricht Kamu Açığı Kısıtı= x 100 < % 3 GSYİH

Benzer bir sunumlar

-Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile.>")