Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU HASTANE BİRLİKLERİ MUHASEBE BİRİMLERİNDE YILSONU İŞLEMLERİ

TÜRKİYE KAMU HASTANELERİ KURUMU DÖNER SERMAYE BÜTÇE VE MUHASEBE İŞLEMLERİ DAİRE BAŞKANLIĞI KAMU HASTANE BİRLİKLERİ MUHASEBE BİRİMLERİNDE YILSONU İŞLEMLERİ DERYA TUNÇ

2

YILSONU İŞLEMLERİ AŞAMA 1-

TARİHİNDEN ÖNCE HAZIRLIK İŞLEMLERİ AŞAMA 2- TARİHLİ İŞLEMLER AŞAMA 3- KAPANIŞ İŞLEMLERİ AŞAMA 4- OTOMATİK İŞLEMLER AŞAMA 5- AÇILIŞ SONRASI İŞLEMLER

3

AŞAMA 1- 31.12.2015 TARİHİNDEN ÖNCE HAZIRLIK İŞLEMLERİ

YILSONU İŞLEMLERİ AŞAMA 1- TARİHİNDEN ÖNCE HAZIRLIK İŞLEMLERİ

4

31.12.2015 TARİHİNDEN ÖNCE HAZIRLIK İŞLEMLERİ

1- Borç ve Alacakların Kapatılması 2- Hakediş Kayıtlarının Tamamlanması 3- Gelirlerde Mükerrerliğin Düzeltilmesi 4- Avansların Kapatılması 5- Kira İşlemlerinin Tamamlanması 6- Sayım-Tesellüm Noksan ve Fazlalarının Kapatılması 7- Kurum Devir Kontrol ve Yılsonu Kontroldeki Düzeltme Kayıtlarının Yapılması 8- Sabit Ek Ödeme ve Maaşlarda Kıst Gider Kaydı Yapılması

5

1- BORÇ VE ALACAKLARIN KAPATILMASI

a) Tüm birlikler ve sağlık tesisleri, ilgili mevzuatları kapsamında borçlarını ödemeli, alacaklarını takip ve tahsil etmelidir. Özellikle birlikler/sağlık tesisleri, birbirlerinden bedelli mal ve hizmet temininden doğan alacaklarını tahsil etmeli, borçlarını ise ilgili birliklere/sağlık tesislerine ödemelidir. (AL1, AL2, AL3 – BL3, BL4 raporları) b) “135-Personelden Alacaklar Hesabı” ile “136-Diğer Çeşitli Alacaklar Hesabı”na kaydı yapılan alacaklar ilgililerinden tahsil edilmelidir.

Tüm birlikler ve sağlık tesisleri, ilgili mevzuatları kapsamında borçlarını ödemeli, alacaklarını takip ve tahsil etmelidir. Özellikle birlikler/sağlık tesisleri, birbirlerinden bedelli mal ve hizmet temininden doğan alacaklarını tahsil etmeli, borçlarını ise ilgili birliklere/sağlık tesislerine ödemelidir. (AL1, AL2, AL3 – BL3, BL4 raporları) b) 135-Personelden Alacaklar Hesabı ile. 136-Diğer Çeşitli Alacaklar Hesabı na kaydı yapılan alacaklar ilgililerinden tahsil edilmelidir.")

7

2- HAKEDİŞ KAYITLARININ TAMAMLANMASI

2015 yılına ait tüm hak edişler 28 Aralık tarihine kadar TDMS programına girilerek muhasebeleştirilmelidir. İSTİSNASI Personel çalıştırılmasına dayalı hizmet alımları

8

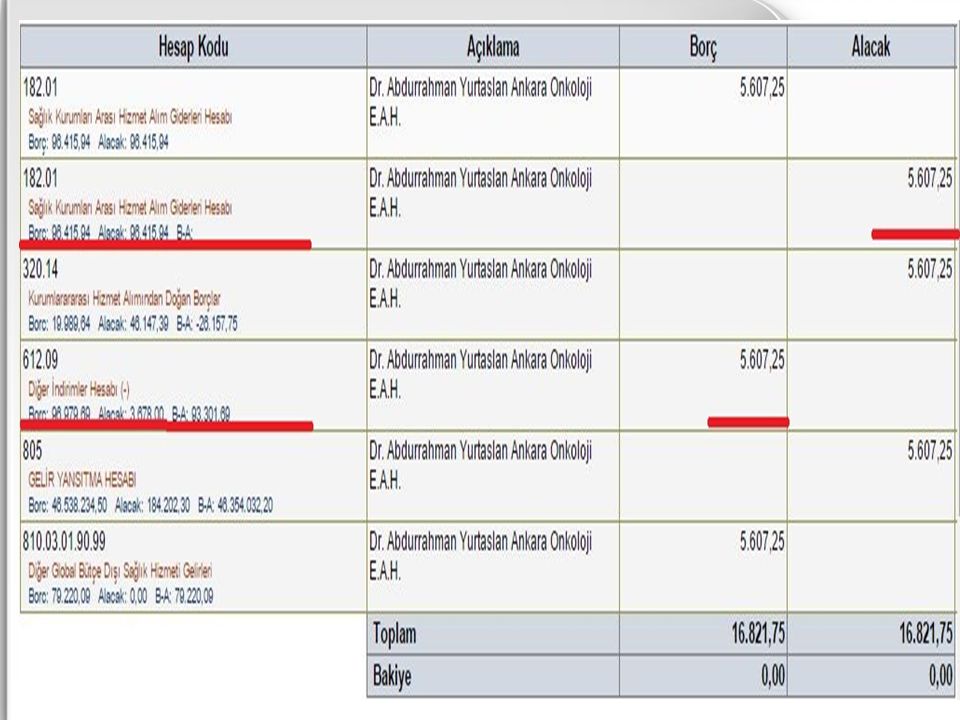

3- GELİRLERDE MÜKERRERLİĞİN DÜZELTİLMESİ

Sağlık tesislerinin birbirlerinden aldıkları hizmet alımları nedeniyle mükerrer gelir kaydı yapılmaması için “ Sağlık Kurumları Arası Hizmet Alım Giderleri Hesabı”, “ Diğer İndirimler Hesabı“ ile kapatılmalıdır.

10

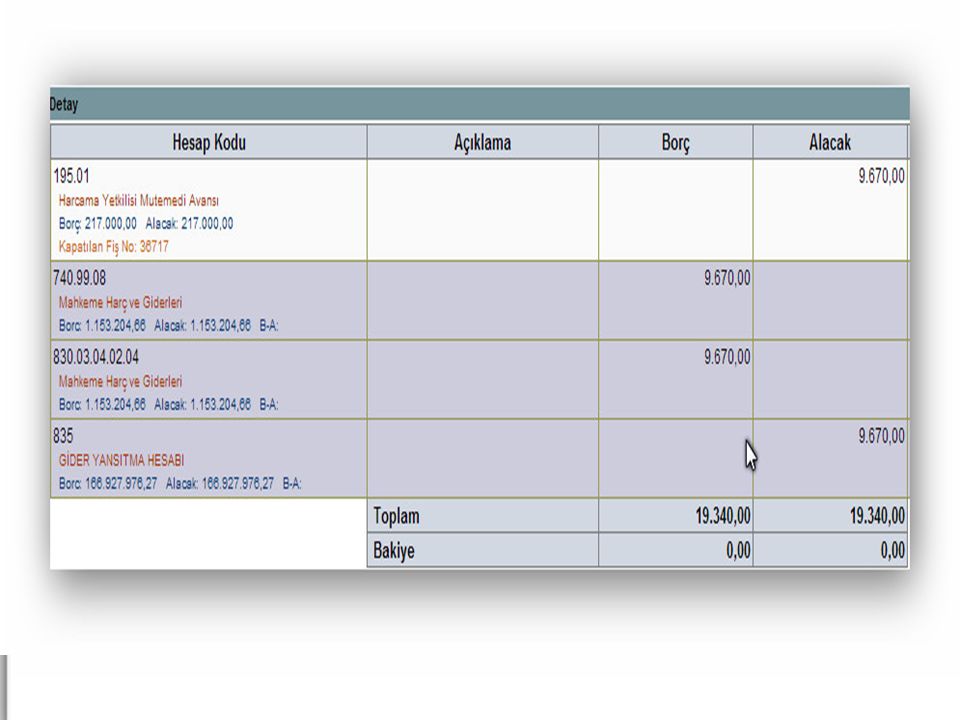

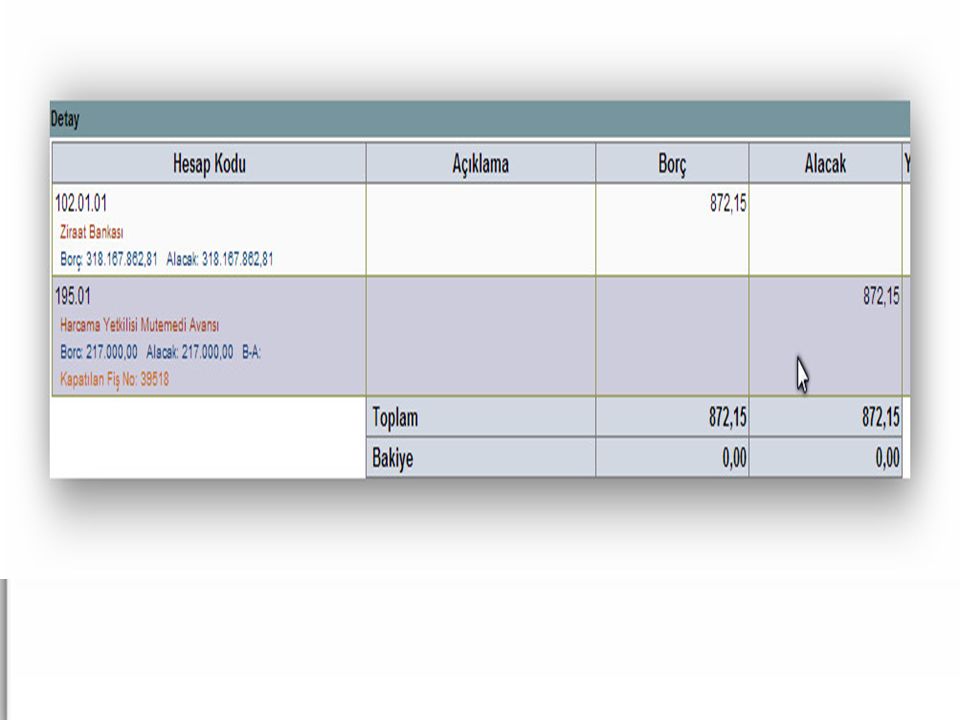

4- AVANSLARIN KAPATILMASI

“195-İş Avansları Hesabı”, “196-Personel Avansları Hesabı”, “159-Verilen Sipariş Avansları Hesabı” ve “259-Verilen Avanslar Hesabı” ilgili mevzuatları gereği dönem sonunda mutlaka kapatılmalıdır. Bu hesaplara yapılan kayıtlar sağlık tesislerince incelenerek kayıtlı tutarların menşei tespit edilerek, ilgili hesaplara aktarılmalı ve bu hesaplar kapatılmalıdır. ***21 Aralık tarihinden itibaren yeni avans açılmamalıdır.

14

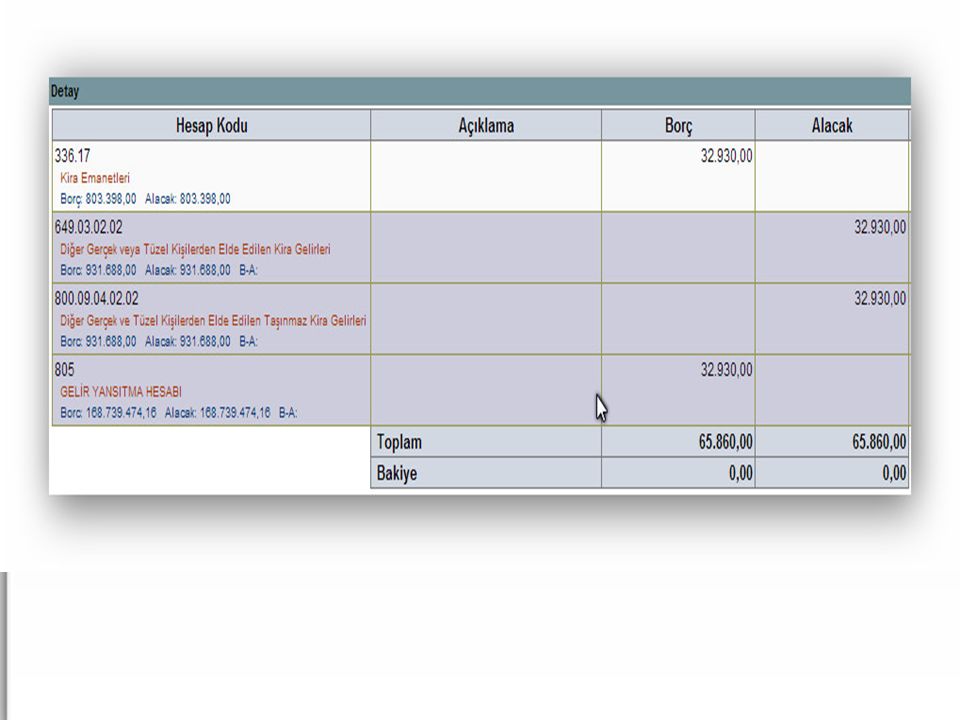

5- KİRA İŞLEMLERİNİN TAMAMLANMASI

Ticari alanlara ilişkin tüm sözleşmeler TDMS’deki “Kira Modülü” aracılığıyla kontrol edilerek eksik bilgiler güncellenmelidir. Vadesi gelmiş kira bedelleri tahsil edilmelidir. “ Kira Emanetleri Hesabı”nda bakiyesi olan sağlık tesislerinin bu hesaptaki bakiyelerini ilgili gelir hesabına aktarmaları gerekmektedir.

16

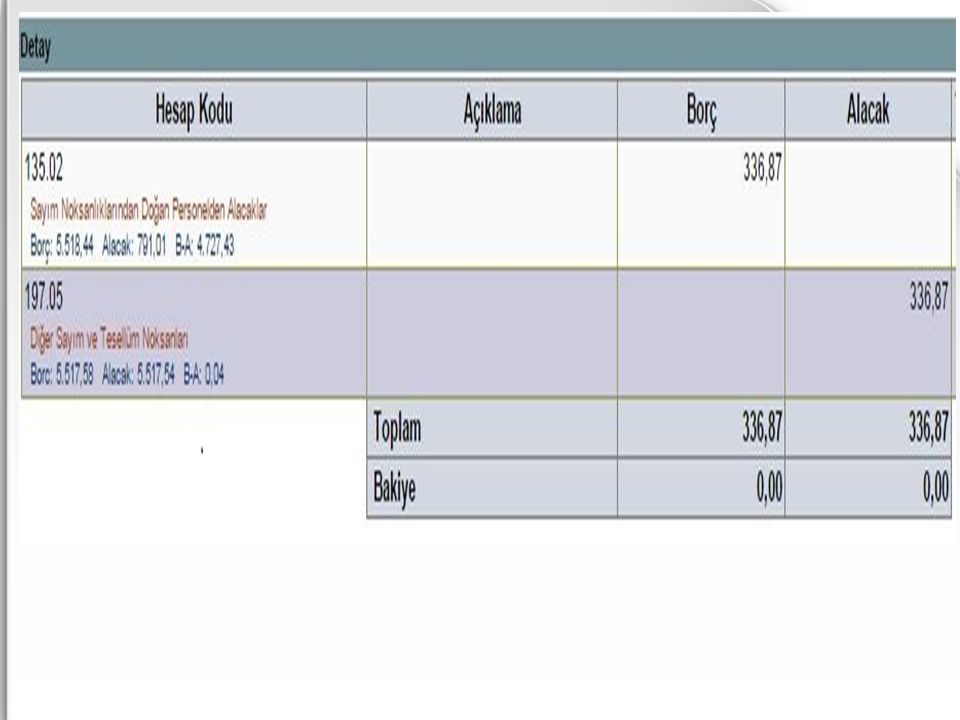

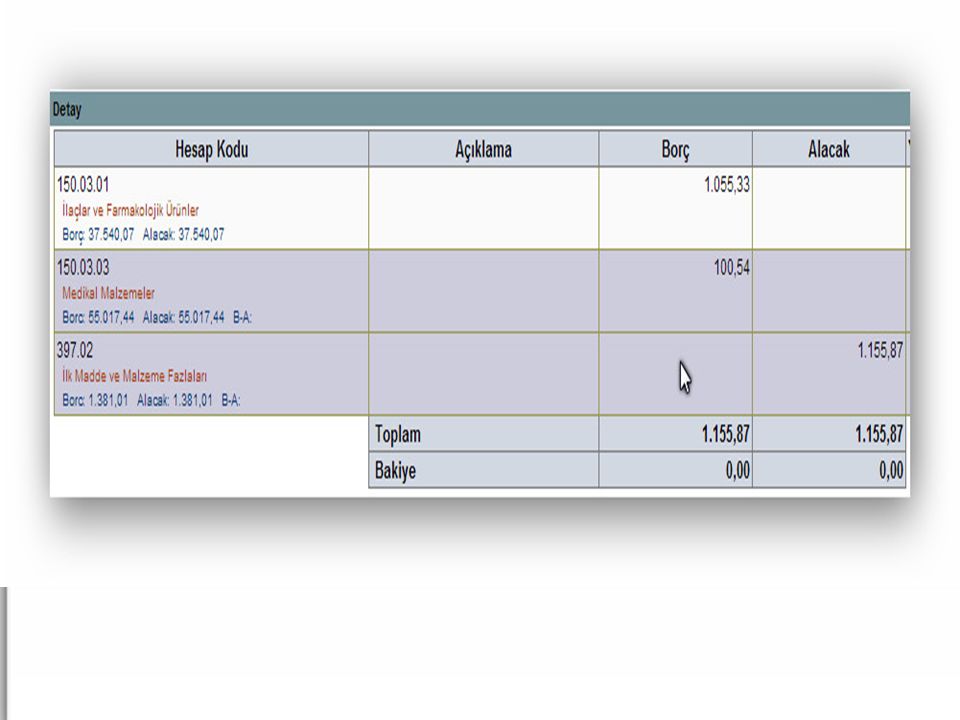

6- SAYIM-TESELLÜM NOKSAN VE FAZLALARININ KAPATILMASI

“197-Sayım ve Tesellüm Noksanları Hesabı” yılı ve öncesi yıllara ait borç bakiyesi veren sağlık tesislerinde, fiili mevcutların noksan olma nedenleri araştırılarak sorumluları tespit edilmelidir. İlgili hesaplara aktarılarak “197” hesap kayıtlarından mutlaka çıkarılmalıdır.

18

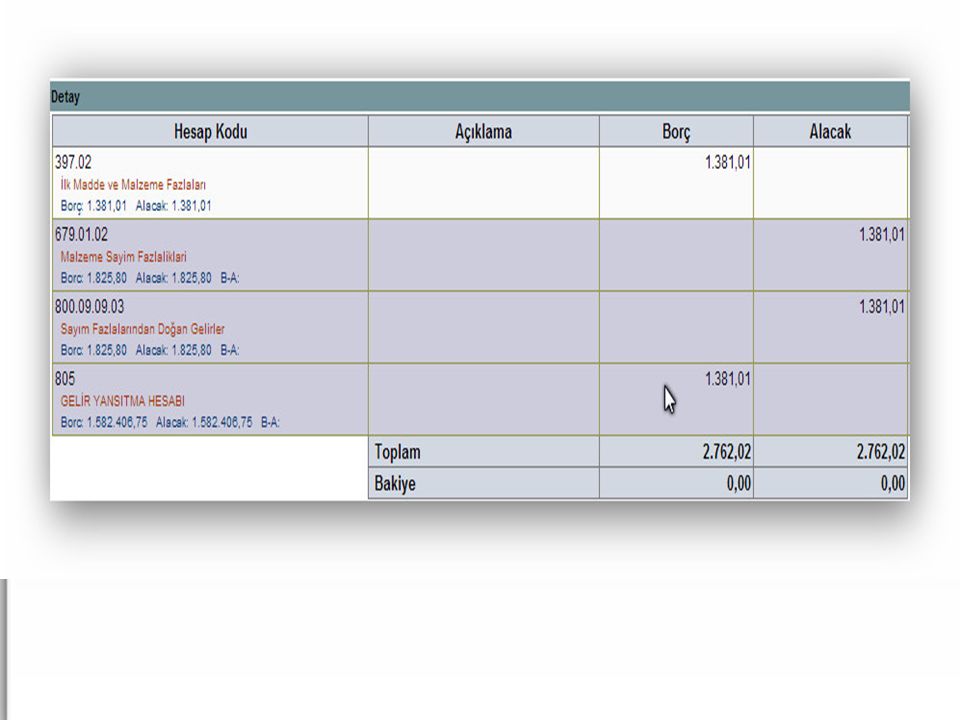

6- SAYIM-TESELLÜM NOKSAN VE FAZLALARININ KAPATILMASI

“397-Sayım ve Tesellüm Fazlalıkları Hesabı” yılı ve öncesi yıllara ait alacak bakiyesi veren sağlık tesislerinde, fiili mevcudun fazla olma nedenleri tespit edilmelidir. İlgili hesaplara aktarılarak “397” hesap kayıtlarından mutlaka çıkarılmalıdır.

20

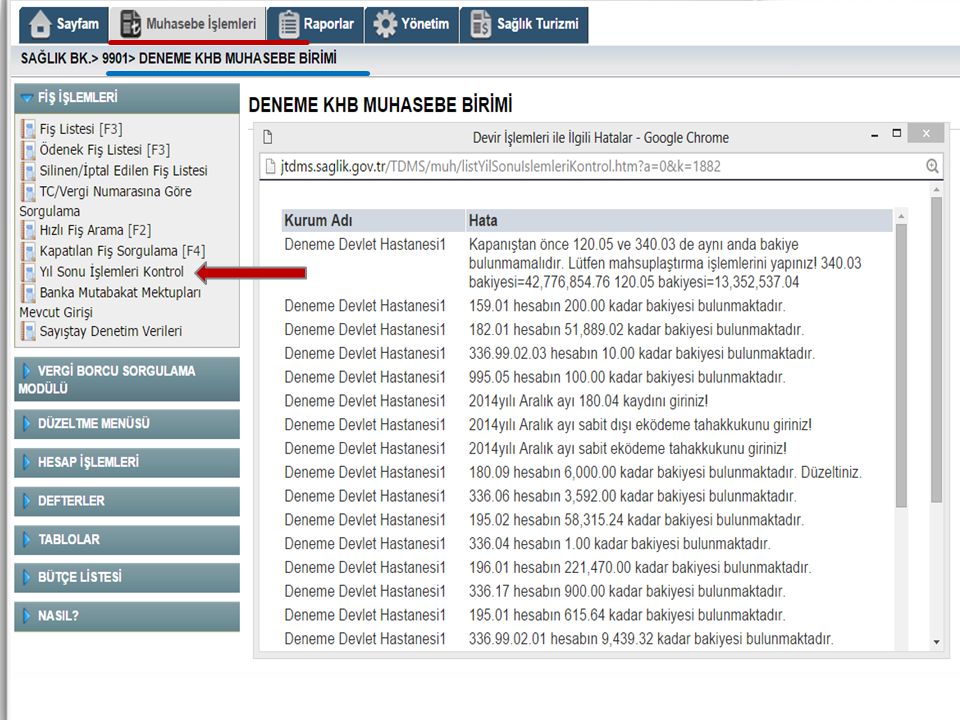

7- KURUM DEVİR KONTROL VE YILSONU KONTROLDEKİ DÜZELTME KAYITLARININ YAPILMASI

TDMS programında Sağlık Tesisi düzeyinde iken, “Muhasebe İşlemleri” sekmesinde bulunan “Düzeltme Menüsü”nde bulunan “Kurum Devir Kontrol” bölümü seçilerek bu rapordaki hatalı kayıtlar düzeltilmelidir.

22

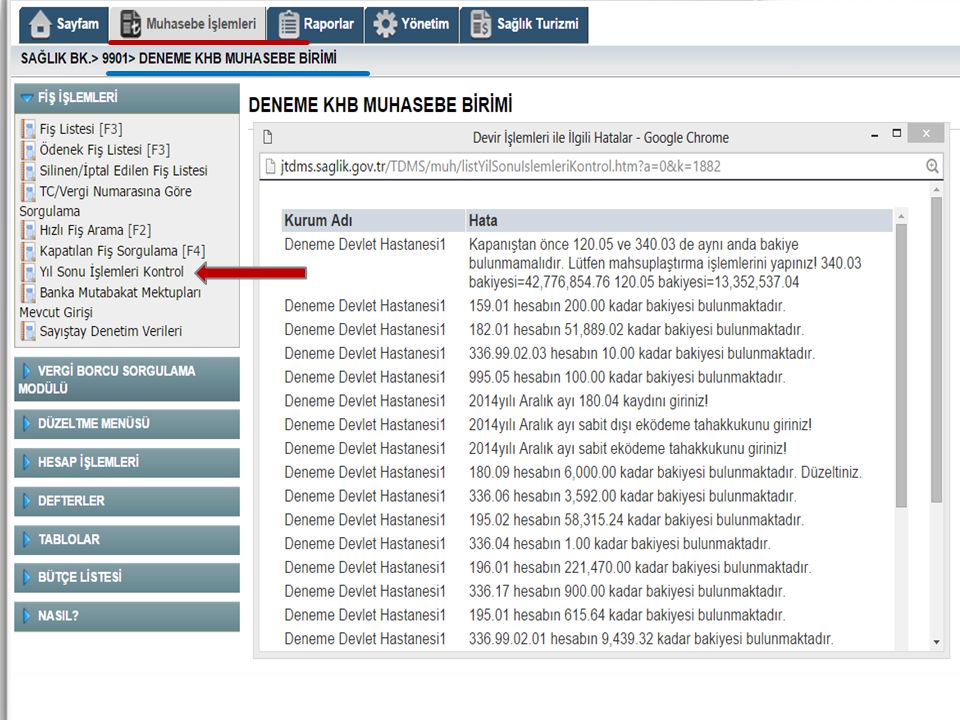

7- KURUM DEVİR KONTROL VE YILSONU KONTROLDEKİ DÜZELTME KAYITLARININ YAPILMASI

TDMS programında Birlik Muhasebe Birimi düzeyinde iken, “Muhasebe İşlemleri” sekmesinde bulunan “Fiş İşlemleri” menüsünde bulunan “Yıl Sonu İşlemleri Kontrol” bölümü seçilerek bu rapordaki sorunlar giderilmelidir.

24

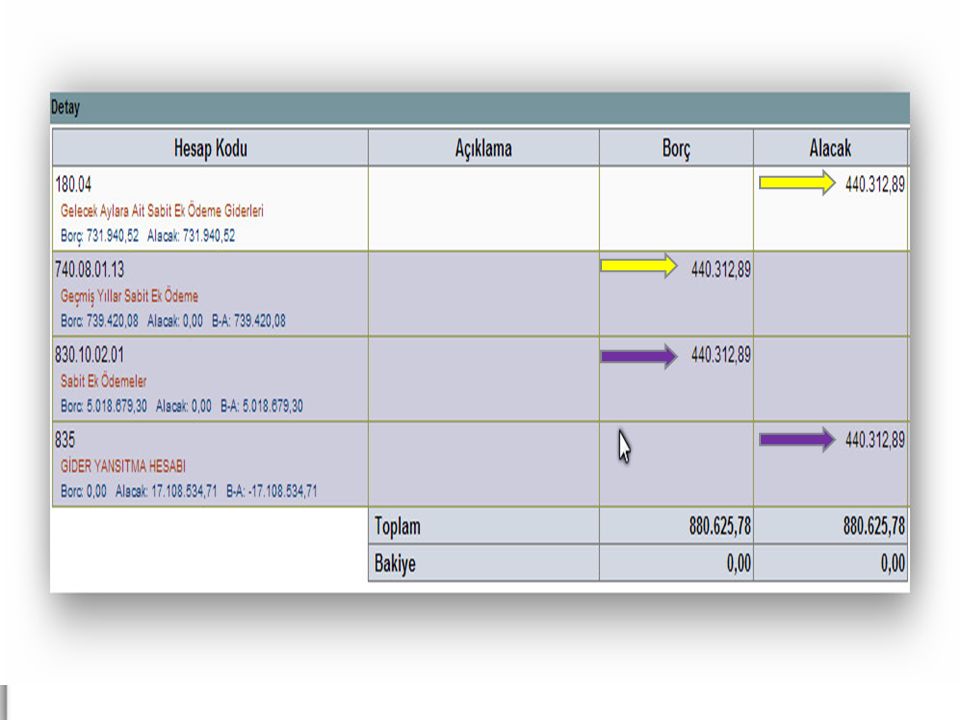

8- SABİT EK ÖDEME VE MAAŞLARDA KIST GİDER KAYDI YAPILMASI

2015 yılı Aralık ayında peşin ödenmesi gereken sabit ek ödeme (Tabip ve tabip dışı personel) ve maaşların 2015 yılına ait olan kısmı ( tarihleri arası) “740” ve “770” hesaplarına, 2016 yılına ait olan kısmı ( tarihleri arası) ise “180-Gelecek Aylara Ait Giderler Hesabı”na kaydedilmelidir.

ve maaşların 2015 yılına ait olan kısmı ( tarihleri arası) 740 ve 770 hesaplarına, 2016 yılına ait olan kısmı ( tarihleri arası) ise 180-Gelecek Aylara Ait Giderler Hesabı na kaydedilmelidir.")

27

DİKKAT!!! Aralık ayında gider artışları dikkate alınarak, yılsonunda yapılacak kayıtlarda herhangi bir gecikmeye sebebiyet verilmemesi için, ilgili bütçe kalemlerinde yeterli bakiye olup olmadığı kontrol edilmelidir. Bu kontrol TDMS’deki M1 raporundan yapılabilir. Bütçenin ilgili kaleminde yeterli bakiye olmaması durumunda, bölüm içi veya bölümler arası aktarma yapılmalıdır. Bu aktarmaların da yetersiz kalması halinde ilgili sağlık tesisine ek bütçe tahsisi yapılmalıdır.

28

AŞAMA 2- 31.12.2015 TARİHLİ İŞLEMLER

YILSONU İŞLEMLERİ AŞAMA 2- TARİHLİ İŞLEMLER

29

31.12.2015 TARİHLİ İŞLEMLER 1- Terkin Kayıtlarının Yapılması

2- Hakediş Kayıtlarının Tamamlanması 3- HBYS-TDMS Kayıtlarının Eşitlenmesi 4- MKYS-TDMS Kayıtlarının Eşitlenmesi 5- Sayım-Tesellüm Noksan ve Fazlalıklarının Kaydedilmesi 6- Amortisman Kayıtlarının Yapılması ve Kontrol Edilmesi 7- Aysonu Tahakkuk Gelirlerinin Kaydedilmesi 8- Hazine-Merkez Payı, SHÇEK Tahakkuklarının Yapılması 9- Sabit Dışı Ek Ödeme, Nöbet Tahakkuk Kayıtlarının Yapılması 10- Borcu Yoktur Belgesi Temin Edilmesi

30

1- TERKİN KAYITLARININ YAPILMASI

Terkin yapılmadan önce itibariyle, a) “ Provizyon Alınan SGK Katılım Payları” ile “ Sosyal Güvenlik Kurumundan Alacaklar” hesaplarının ikisinde de bakiye varsa, küçük olan tutar kadar, bu hesaplar birbiriyle kapatılmalıdır. b) “ SGK’dan Alınan Tedavi Avansları” ile “ Sosyal Güvenlik Kurumundan Alacaklar” hesaplarının ikisinde de bakiye varsa, küçük olan tutar kadar, bu hesaplar birbiriyle kapatılmalıdır.

Provizyon Alınan SGK Katılım Payları ile Sosyal Güvenlik Kurumundan Alacaklar hesaplarının ikisinde de bakiye varsa, küçük olan tutar kadar, bu hesaplar birbiriyle kapatılmalıdır. b) SGK’dan Alınan Tedavi Avansları ile Sosyal Güvenlik Kurumundan Alacaklar hesaplarının ikisinde de bakiye varsa, küçük olan tutar kadar, bu hesaplar birbiriyle kapatılmalıdır.")

31

1- TERKİN KAYITLARININ YAPILMASI

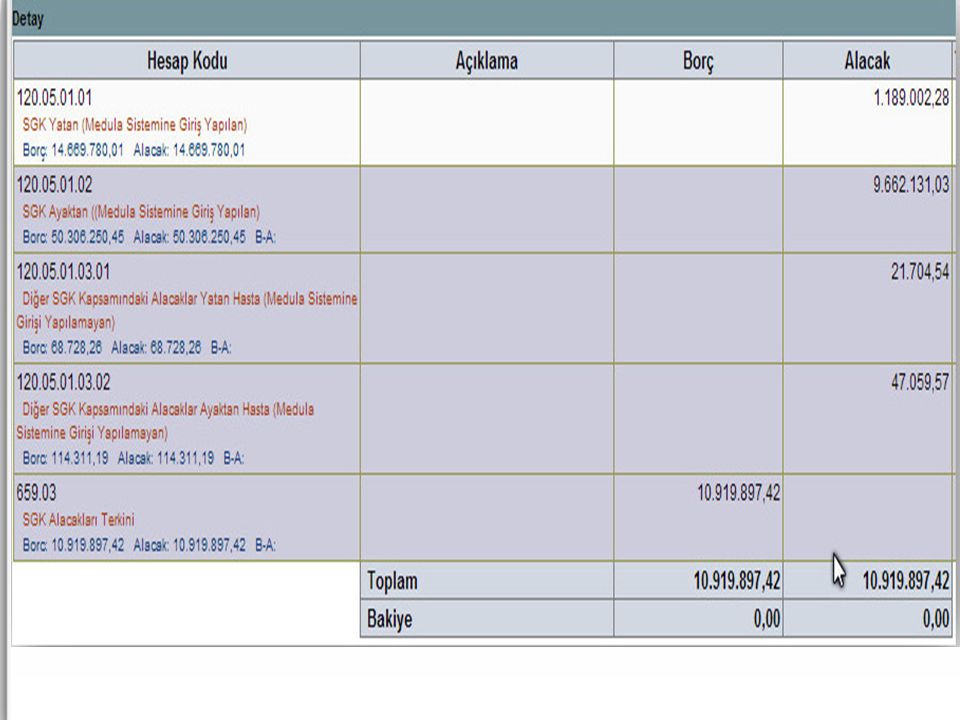

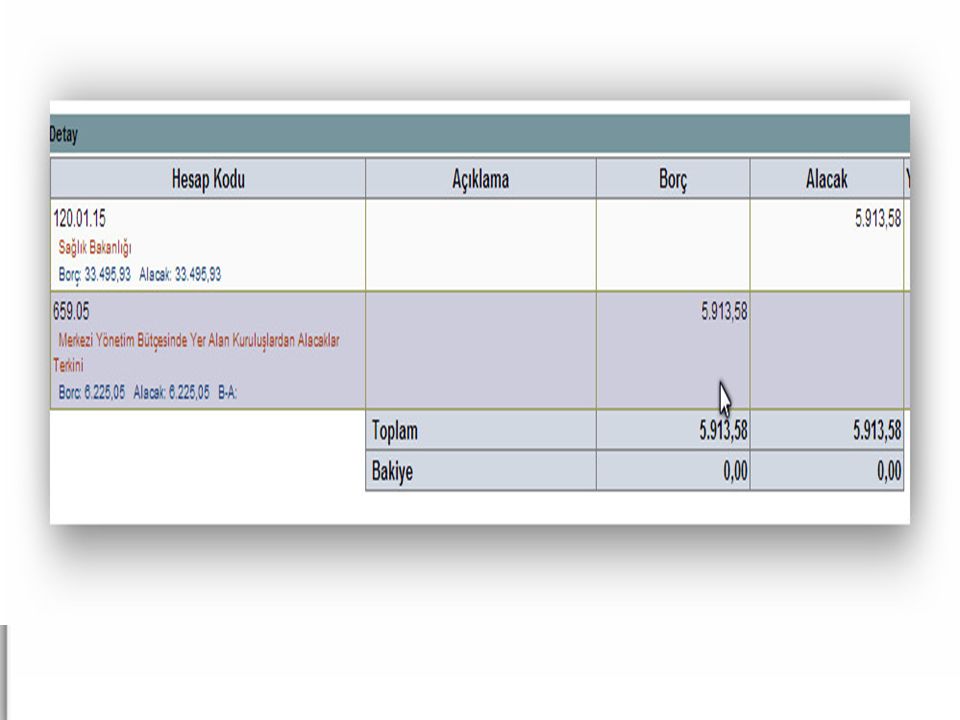

Bu işlemden sonra “Terkin Edilecek Alacaklar” konulu 2012/33 sayılı Genelge gereği, 1- “ Sosyal Güvenlik Kurumundan Alacaklar” hesabında kalan bakiye, yani SGK’dan alacaklar terkin edilir. yılı ve öncesi Merkezi Yönetim Kapsamındaki Kurumlardan Alacaklar (120.01, , ) (Afet ve Acil Durum Yönetimi Başkanlığından alacaklar hariç) terkin edilmelidir.

(Afet ve Acil Durum Yönetimi Başkanlığından alacaklar hariç) terkin edilmelidir.")

34

2- HAKEDİŞ KAYITLARININ TAMAMLANMASI

Personel çalıştırılmasına dayalı hizmet alımları kayıtları yapılmalıdır

35

3- HBYS-TDMS KAYITLARININ EŞİTLENMESİ

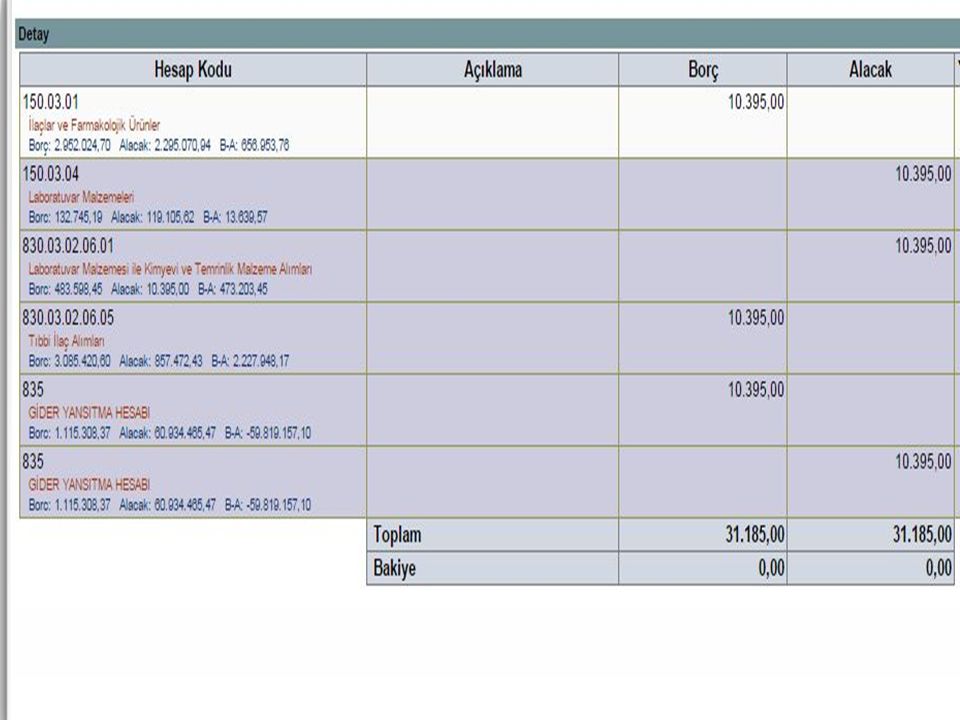

HBYS’de kayıtlı, faturalandırılan ve faturalandırılamayan tahakkuk tutarlarının toplamı ile TDMS’de kayıtlı, faturalandırılan (120 hesabın borç kaydı) ve faturalandırılamayan tahakkuk tutarlarının (994 hesabın borç ve 995 hesabın alacak kayıtları) toplamı eşit olmalıdır. Bu nedenle, her iki sistemdeki tahakkuk verileri kontrol edilerek, HBYS-TDMS eşitliği sağlanmalıdır.

ve faturalandırılamayan tahakkuk tutarlarının (994 hesabın borç ve 995 hesabın alacak kayıtları) toplamı. eşit olmalıdır. Bu nedenle, her iki sistemdeki tahakkuk verileri kontrol edilerek, HBYS-TDMS eşitliği sağlanmalıdır.")

36

4- MKYS-TDMS KAYITLARININ EŞİTLENMESİ

Birlik/sağlık tesisleri, Harcama Birimi Taşınır Yönetim Cetveli (MKYS) ile TDMS’de bulunan hesap bakiyelerinin tutarlı olması sağlanmalı, tarihi itibariyle MKYS-TDMS verilerinin en detaylı seviyeden (2. seviye – Örn: ) eşitliği mutlaka sağlanmalıdır. Muhasebe kayıtlarında düzeltme gerektiren işlemler hakkında, birlik muhasebe birimleri ile birlik/sağlık tesisleri stok birimlerinin koordineli çalışmaları sonucu TDMS’ye, gereken düzeltme kayıtlarının girilmesi gerekmektedir.

ile TDMS’de bulunan hesap bakiyelerinin tutarlı olması sağlanmalı, tarihi itibariyle MKYS-TDMS verilerinin en detaylı seviyeden (2. seviye – Örn: ) eşitliği mutlaka sağlanmalıdır. Muhasebe kayıtlarında düzeltme gerektiren işlemler hakkında, birlik muhasebe birimleri ile birlik/sağlık tesisleri stok birimlerinin koordineli çalışmaları sonucu TDMS’ye, gereken düzeltme kayıtlarının girilmesi gerekmektedir.")

38

5- SAYIM-TESELLÜM NOKSAN VE FAZLALIKLARININ KAYDEDİLMESİ

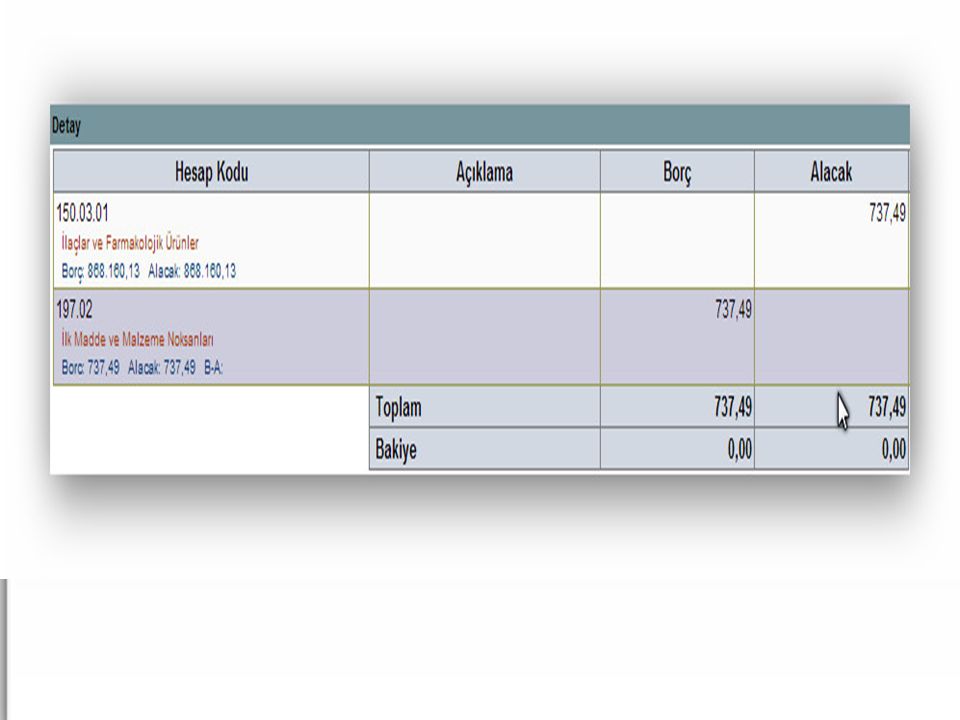

2015 yılı fiilî mevcudu, muhasebe kayıtlarından daha az olan sağlık tesislerinde, (MKYS<TDMS) “197-Sayım ve Tesellüm Noksanları Hesabı” ile noksan olan taşınır kodu karşılıklı kaydedilmelidir. Fiili mevcutların noksan olma nedenleri araştırılıp, sorumlularının tespiti DERHAL yapılarak, “197” hesap kayıtlarından mutlaka çıkarılmalıdır.

197-Sayım ve Tesellüm Noksanları Hesabı ile noksan olan taşınır kodu karşılıklı kaydedilmelidir. Fiili mevcutların noksan olma nedenleri araştırılıp, sorumlularının tespiti DERHAL yapılarak, 197 hesap kayıtlarından mutlaka çıkarılmalıdır.")

41

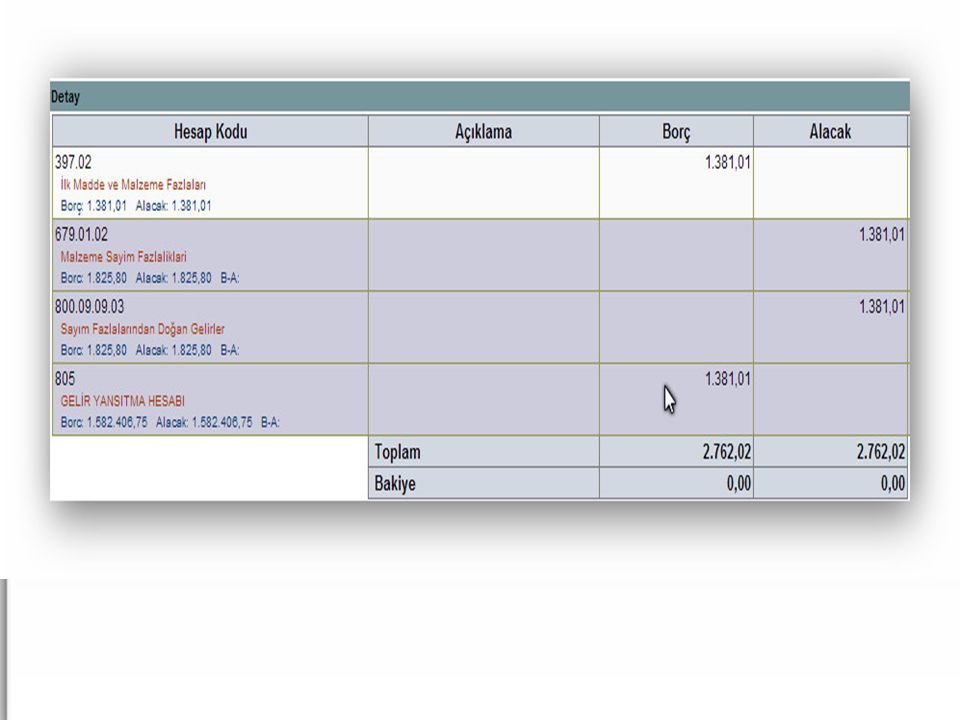

5- SAYIM-TESELLÜM NOKSAN VE FAZLALIKLARININ KAYDEDİLMESİ

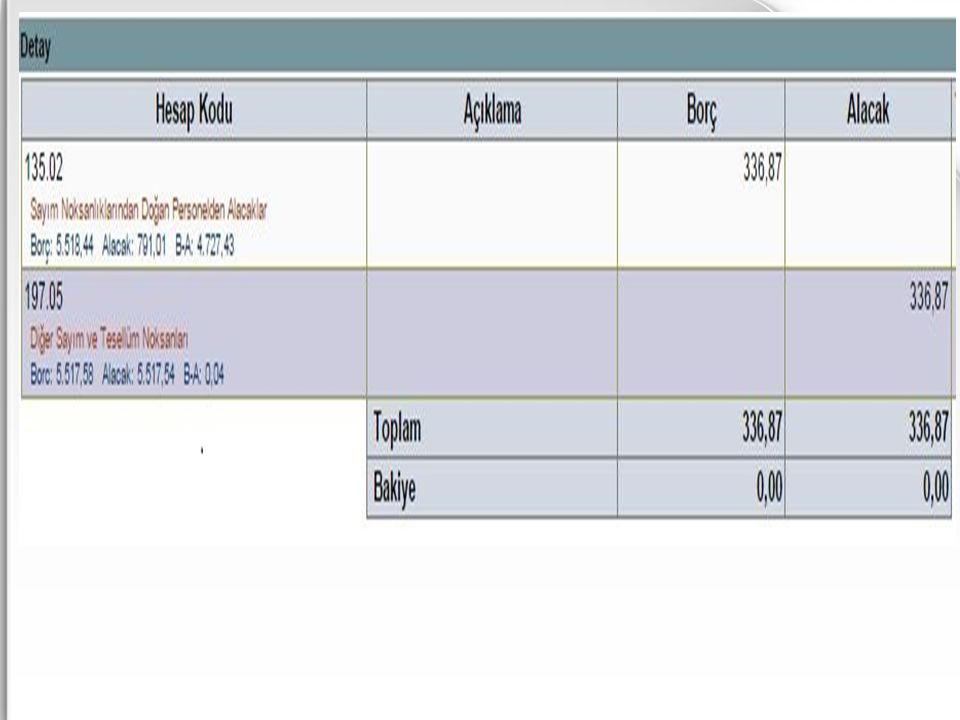

2015 yılı fiilî mevcudu, muhasebe kayıtlarından fazla olan sağlık tesislerinde, (MKYS>TDMS) “397-Sayım ve Tesellüm Fazlalıkları Hesabı” ile fazla olan taşınır kodu karşılıklı kaydedilmelidir. Fiili mevcutların fazla olma nedenleri en kısa sürede araştırılıp, “397” hesap kayıtlarından mutlaka çıkarılmalıdır.

397-Sayım ve Tesellüm Fazlalıkları Hesabı ile fazla olan taşınır kodu karşılıklı kaydedilmelidir. Fiili mevcutların fazla olma nedenleri en kısa sürede araştırılıp, 397 hesap kayıtlarından mutlaka çıkarılmalıdır.")

44

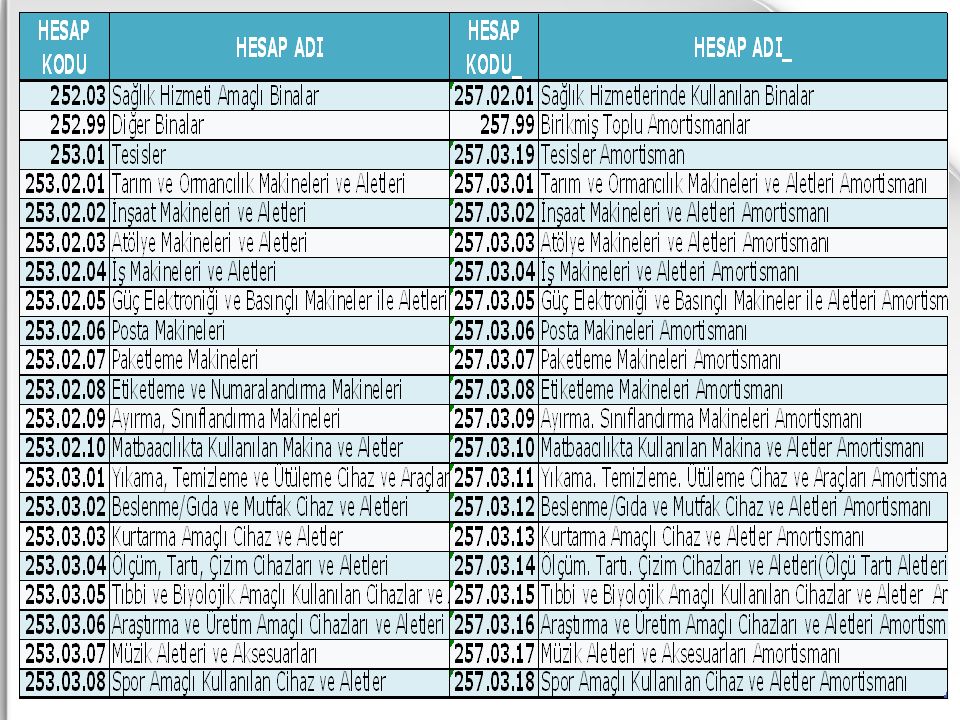

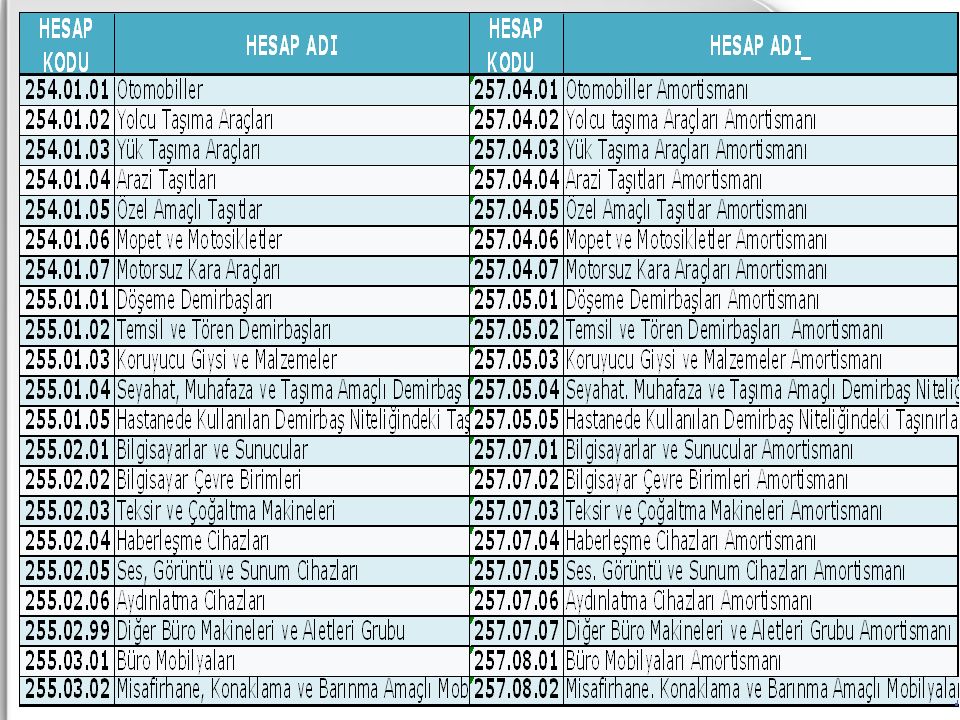

6- AMORTİSMAN KAYITLARININ YAPILMASI

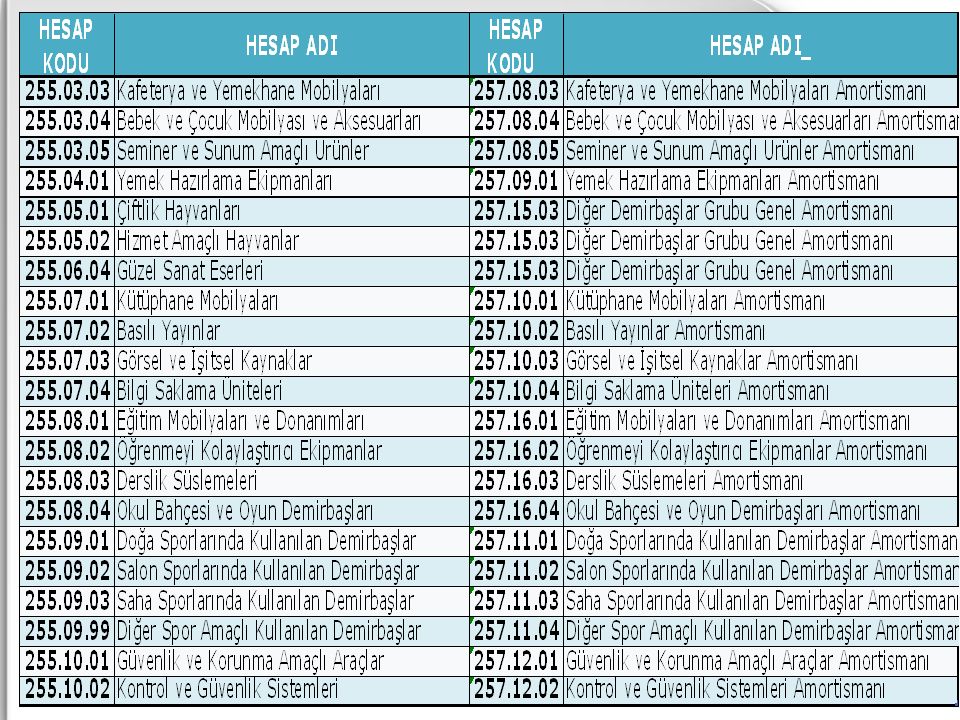

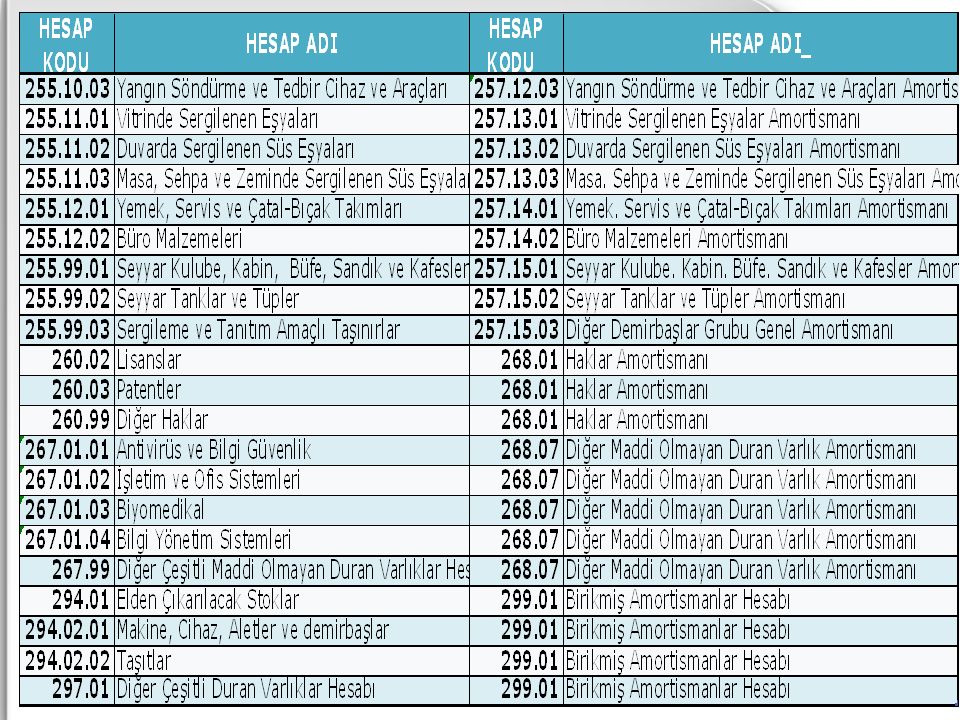

2015 yılına ait amortismanlar, TDMS-MKYS kayıtları karşılaştırılarak tespit edilmeli ve muhasebe kayıtları yapılmalıdır. “260-Haklar Hesabı” ve “267-Diğer Maddi Olmayan Duran Varlıklar Hesabı” kayıtlarına ilgili mevzuatları gereği, cari yılda %100 amortisman ayrılması gerekmektedir. Yılsonu itibariyle “260” ve “267” hesapların borç bakiyeleri toplamı, “268” hesap kodunun alacak bakiyesine eşit olmalıdır.

46

6- AMORTİSMAN KAYITLARININ KONTROLÜ

TDMS’de kayıtlı maddi duran varlıklardan 2015 yılı ve öncesi yıllarda hurdaya ayrılmış olanların muhasebe kayıtları kontrol edilerek amortisman kayıtlarından düşülüp düşülmediği tespit edilmelidir. Düşülmemişse gerekli düzeltme kayıtları yapılarak amortisman kayıtlarından düşülmelidir.

47

6- AMORTİSMAN KAYITLARININ KONTROLÜ

“257-Birikmiş Amortismanlar” hesabının ikinci düzey alt hesaplarının alacak bakiyeleri ile “253-Tesis, Makine ve Cihaz”, “254-Taşıtlar” ve “255-Demirbaşlar” hesaplarının ikinci düzey alt hesaplarının borç bakiyeleri kontrol edilerek farklılıklar giderilmelidir. (Amortisman<MDV tutarı) olmalıdır.

olmalıdır.")

52

7- AYSONU TAHAKKUK GELİRLERİNİN KAYDEDİLMESİ

Faturalandırılan (120 hesaba borç kaydı) ve faturalandırılamayan aysonu tahakkuk tutarlarının (994 hesabın borç ve 995 hesabın alacak kayıtları) kayıtları yapılmalıdır.

ve faturalandırılamayan aysonu tahakkuk tutarlarının (994 hesabın borç ve 995 hesabın alacak kayıtları) kayıtları yapılmalıdır.")

53

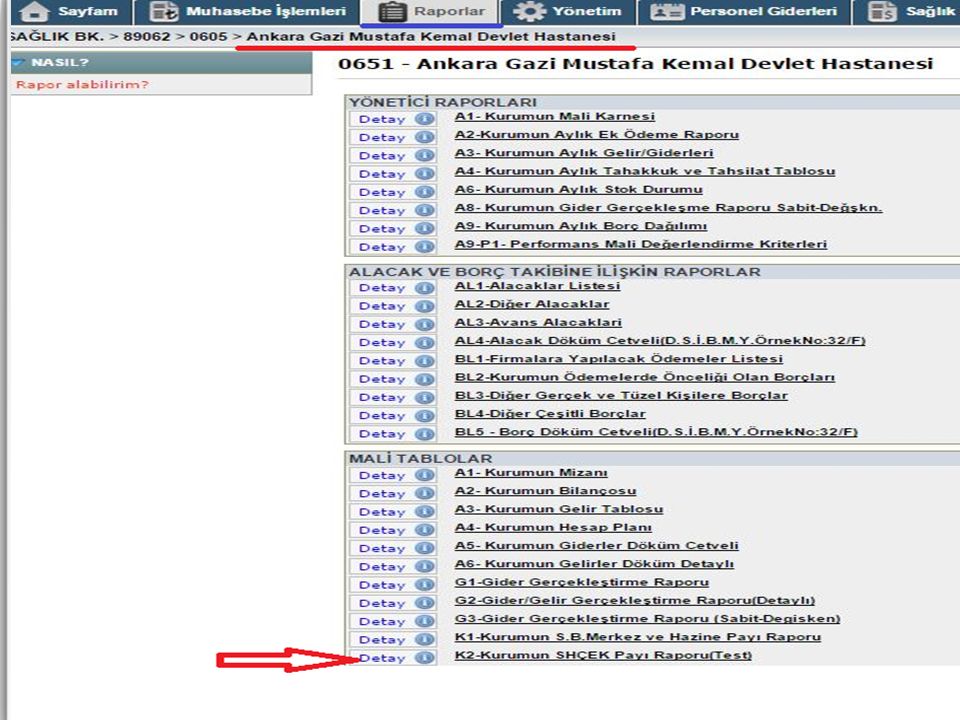

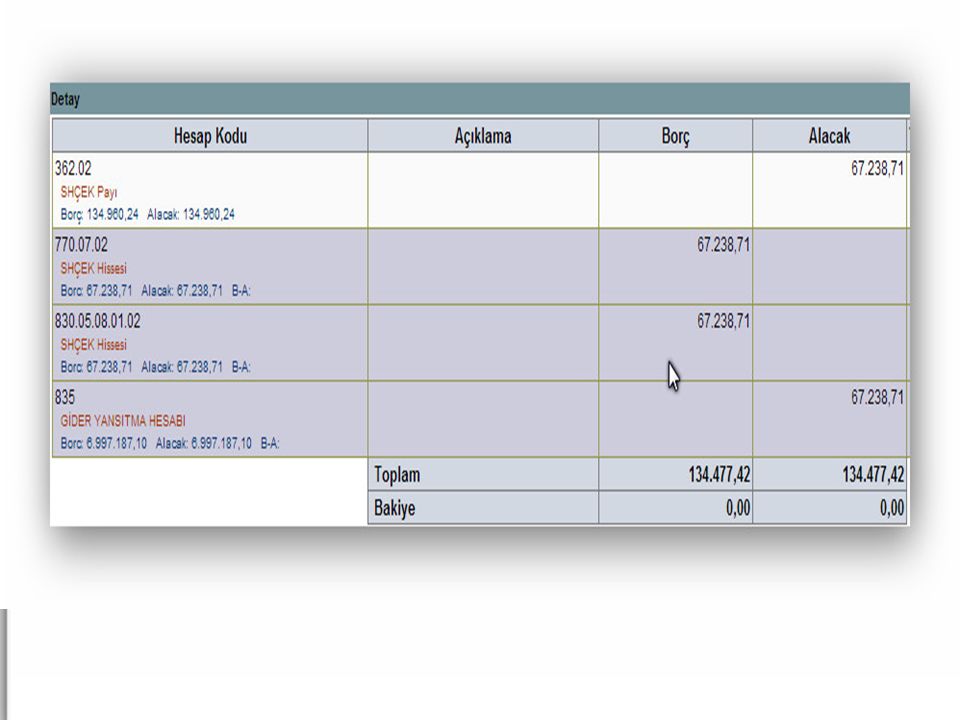

8- HAZİNE-MERKEZ PAYI, SHÇEK TAHAKKUKLARININ YAPILMASI

Hazine Payı: Aylık tahsilat üzerinden, % 1 oranında Takip eden ayın en geç 20. günü ödemesi yapılır. Merkez Payı: Aylık tahsilat üzerinden, % 5 oranında SHÇEK Payı: Yıllık tahakkuk üzerinden, % 1 oranında Takip eden ayın en geç 30. günü ödemesi yapılır.

56

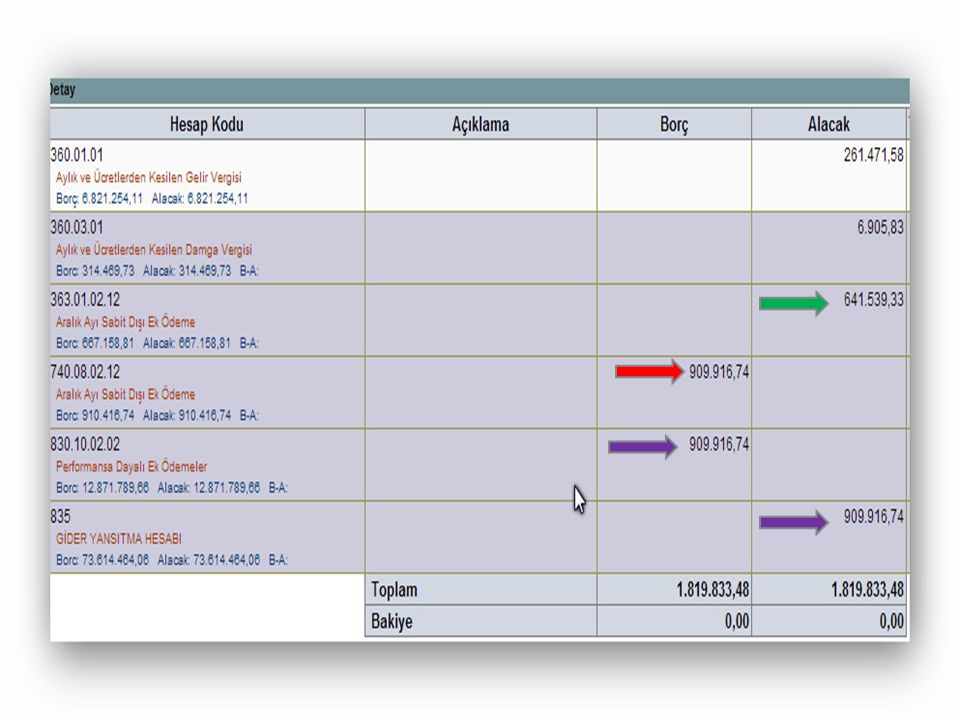

9- SABİT DIŞI EK ÖDEME, NÖBET TAHAKKUK KAYITLARININ YAPILMASI

Sabit Dışı Ek Ödeme; 2015 yılı Aralık ayına ait sabit dışı (performansa dayalı) ek ödeme tahakkukları hakediş şeklinde olduğundan, tarihi itibariyle TDMS sistemine girilmelidir. Tutarın tümü “740” ve “770” hesaplarına gider olarak kaydedilmelidir. 375 sayılı KHK Gereği Yapılan Ödemeler : İlgili döneme ait bir gider olduğundan tamamı gider olarak kaydedilmelidir.

ek ödeme tahakkukları hakediş şeklinde olduğundan, tarihi itibariyle TDMS sistemine girilmelidir. Tutarın tümü 740 ve 770 hesaplarına gider olarak kaydedilmelidir. 375 sayılı KHK Gereği Yapılan Ödemeler : İlgili döneme ait bir gider olduğundan tamamı gider olarak kaydedilmelidir.")

59

9- SABİT DIŞI EK ÖDEME, NÖBET TAHAKKUK KAYITLARININ YAPILMASI

Hesaplarda Ek Ödeme Farkı; Hastane yöneticileri ve Birlik merkezlerinde görev yapan tüm sözleşmeli personelin ek ödemeleri, “ Ek Ödeme Hesabı”ndan, Sağlık tesislerinde görevli diğer tüm personelin ek ödemeleri, “ Ek Ödeme Hesabı”ndan giderleştirilmelidir. Kapanış işlemlerinden önce yukarıdaki hesaplar ve ilgili tüm hesaplar incelenerek hatalı yapılan muhasebe kayıtları mutlaka düzeltilmelidir.

60

9- SABİT DIŞI EK ÖDEME, NÖBET TAHAKKUK KAYITLARININ YAPILMASI

Nöbet Giderlerinin Tahakkuku; Giderlerin ve gelirlerin ilgili döneminde kaydedilmesi esası gereği, Aralık ayına ait nöbet ücretlerinin tahakkuk kaydının da tarihi itibariyle yapılması unutulmamalıdır.

61

10- BORCU YOKTUR BELGESİ TEMİN EDİLMESİ

Sağlık Tesisi ve Birlik Merkezden ayrı ayrı; SGK İl Müdürlüğü’nden Bağlı Oldukları Vergi Dairesi’nden tarihli «Borcu Yoktur Belgesi» temin edilecektir.

62

AŞAMA 3- KAPANIŞ İŞLEMLERİ

YILSONU İŞLEMLERİ AŞAMA 3- KAPANIŞ İŞLEMLERİ

63

1- Yılsonu İşlemleri Kontrolünün Tekrar Yapılması

KAPANIŞ İŞLEMLERİ 1- Yılsonu İşlemleri Kontrolünün Tekrar Yapılması 2- Banka Mutabakat Mektupları Mevcut Girişi 3- Sayıştay Denetim Verileri Girişi

64

1- YILSONU İŞLEMLERİ KONTROLÜNÜN TEKRAR YAPILMASI

TDMS programında Birlik Muhasebe Birimi düzeyinde iken, “Muhasebe İşlemleri” sekmesinde bulunan “Fiş İşlemleri” menüsünde bulunan “Yıl Sonu İşlemleri Kontrol” bölümü seçilerek bu rapordaki sorunların tamamının giderildiği kontrol edilmelidir.

66

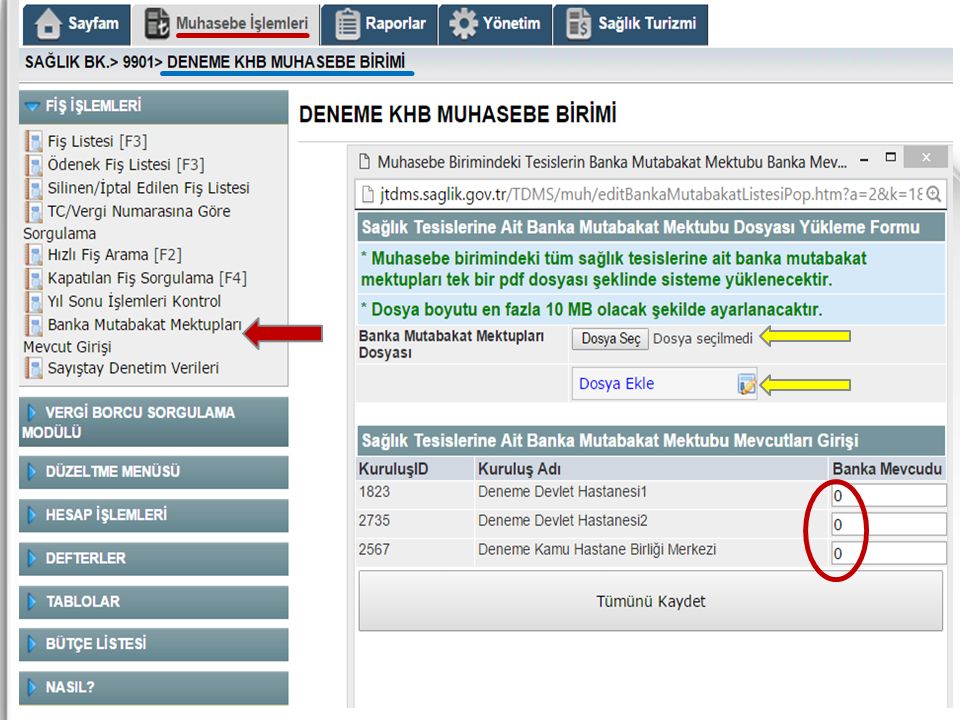

2- BANKA MUTABAKAT MEKTUPLARI MEVCUT GİRİŞİ

TDMS programında Birlik Muhasebe Birimi düzeyinde iken, “Muhasebe İşlemleri” sekmesi altında yer alan “Fiş İşlemleri” menüsünde bulunan “Banka Mutabakat Mektupları Mevcut Girişi” sekmesinin altındaki tablolar tarihi itibariyle doğru, tam ve eksiksiz olarak doldurulacaktır.

67

2- BANKA MUTABAKAT MEKTUPLARI MEVCUT GİRİŞİ

tarihli, sağlık tesisi düzeyinde tanzim edilen; Kasa Sayım Tutanağı Banka Mevcudu Tespit Tutanağı Alınan Çekler Sayım Tutanağı Teminat Mektubu Sayım Tutanağı/Menkul Kıymet ve Varlıklar Sayım Tutanağı TDMS-HBYS Eşitlik Mutabakat Metni TDMS-MKYS Eşitlik Mutabakat Metni SGK Borcu Yoktur Yazısı (Her Sağlık Tesisi İçin) Vergi Borcu Yoktur Yazısı (Her Sağlık Tesisi İçin) ıslak imzalı nüshaları PDF formatında taratılarak birlik muhasebe birimlerince, TDMS’de Birlik Muhasebe Birimi Düzeyinde iken, “Fiş İşlemleri” sekmesinde bulunan “Banka Mutabakat Mektupları Mevcut Girişi” bölümünden “Dosya Seç” seçilerek sisteme PDF formatında yüklenecektir.

Vergi Borcu Yoktur Yazısı (Her Sağlık Tesisi İçin) ıslak imzalı nüshaları PDF formatında taratılarak birlik muhasebe birimlerince, TDMS’de Birlik Muhasebe Birimi Düzeyinde iken, Fiş İşlemleri sekmesinde bulunan Banka Mutabakat Mektupları Mevcut Girişi bölümünden Dosya Seç seçilerek sisteme PDF formatında yüklenecektir.")

69

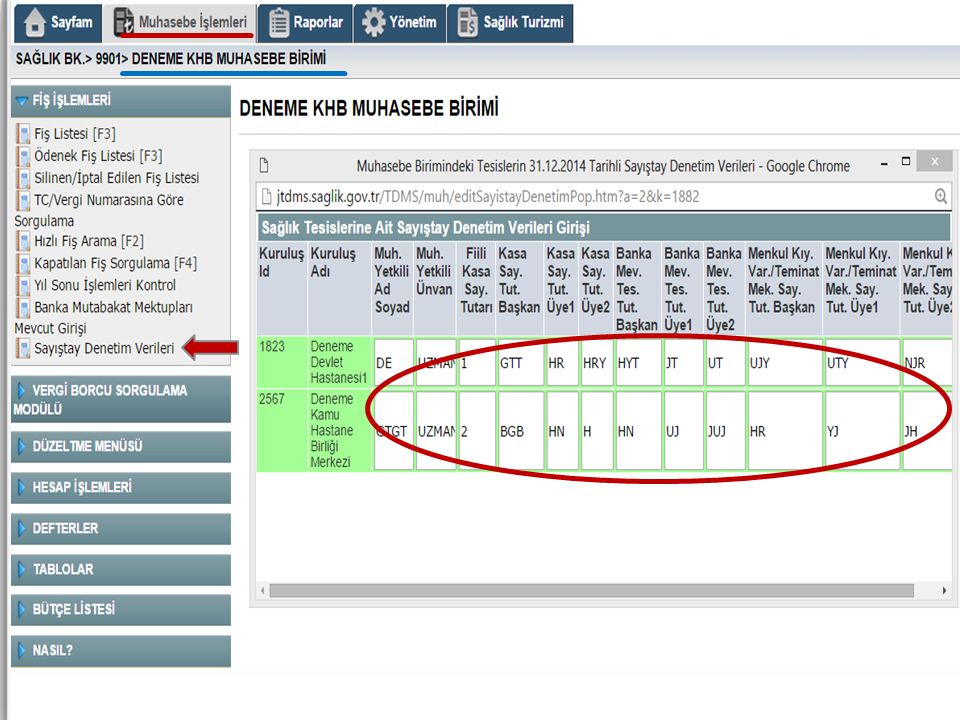

3- SAYIŞTAY DENETİM VERİLERİ GİRİŞİ

TDMS programında Birlik Muhasebe Birimi düzeyinde iken, “Muhasebe İşlemleri” sekmesi altında yer alan “Fiş İşlemleri” menüsünde bulunan “Sayıştay Denetim Verileri” sekmesinin altındaki tablolar tarihi itibariyle doğru, tam ve eksiksiz olarak doldurulacaktır.

71

SAYIŞTAY VERİLERİ Birlik muhasebe birimlerince Sayıştay’a elektronik ortamda verilmesi gereken bilgi ve belgeler Kurumumuzca Sayıştay’a verilmektedir. Bu tablolardaki bilgiler 2015 yılı denetimlerine esas olmak üzere Sayıştay Başkanlığına Kurumumuzca ibraz edilecektir.

72

TAMAMLANAN İŞLEMLER SONRASI

Bu işlemin ardından TDMS birimince yılsonu kapanış ve yeni yıla açılış işlemleri yapılır.

73

AŞAMA 4- OTOMATİK İŞLEMLER

YILSONU İŞLEMLERİ AŞAMA 4- OTOMATİK İŞLEMLER

74

1- Yılsonu (31.12) Otomatik Fişleri

OTOMATİK İŞLEMLER 1- Yılsonu (31.12) Otomatik Fişleri 2- Yılbaşı (01.01) Otomatik Fişleri

Otomatik Fişleri. 2- Yılbaşı (01.01) Otomatik Fişleri.")

75

1- YILSONU (31.12) OTOMATİK FİŞLERİ

OTOMATİK FİŞLERİ")

76

1- YILSONU (31.12) OTOMATİK FİŞLERİ

«990- Performansa Dayalı Ek Ödemeler Hesabı» «991- Performansa Dayalı Ek Ödemeler Hesabı» ile karşılıklı; «994- Faturalandırılmayan Tedavi Hizmeti Tahakkukları Hesabı» «995- Faturalandırılmayan Tedavi Hizmeti Tahakkukları Alacaklı Hesabı« ile karşılıklı kapatılmak suretiyle TDMS programında OTOMATİK FİŞ oluşturulacaktır

77

1- YILBAŞI (01.01) OTOMATİK FİŞLERİ

OTOMATİK FİŞLERİ")

78

AŞAMA 5- AÇILIŞ SONRASI İŞLEMLER

YILSONU İŞLEMLERİ AŞAMA 5- AÇILIŞ SONRASI İŞLEMLER

79

AÇILIŞ SONRASI İŞLEMLERİ

1- Yevmiye Numarası Verilmesi 2- Sabit Ek Ödeme ve Maaşlarda Kıst Gider Kaydının Tamamlanması

80

1- YEVMİYE NUMARASI VERİLMESİ

2015 yılına ait işlemlerin tüm muhasebe kayıtları tamamlandıktan sonra, fişlere yevmiye numarası verilmelidir.

81

2- SABİT EK ÖDEME VE MAAŞLARDA KIST GİDER KAYDININ TAMAMLANMASI

Yılsonunda, 2015 yılı Aralık ayında peşin ödenmesi gereken sabit ek ödeme (Tabip ve tabip dışı personel) ve maaşların 2016 yılına ait olan kısmı ( tarihleri arası) “180-Gelecek Aylara Ait Giderler Hesabı”na alınmıştı. Bu hesaptaki bakiye, “740” ve “770” hesaplarına kaydedilmelidir. Böylece giderler ait olduğu yılda kayıt edilmiş olacaktır.

ve maaşların 2016 yılına ait olan kısmı ( tarihleri arası) 180-Gelecek Aylara Ait Giderler Hesabı na alınmıştı. Bu hesaptaki bakiye, 740 ve 770 hesaplarına kaydedilmelidir. Böylece giderler ait olduğu yılda kayıt edilmiş olacaktır.")

83

DİKKAT!!! Dönem Sonu Envanter İşlemleri (md 570)

Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği’nin ; Dönem Sonu Envanter İşlemleri (md 570) Dönem Başı İşlemleri (md 571) Yönetim Dönemi (md 572) Yönetim Dönemi Hesabı İle İlgili Hükümler (md 573) hükümlerine göre işlemler tesis edilmelidir.

Dönem Başı İşlemleri (md 571) Yönetim Dönemi (md 572) Yönetim Dönemi Hesabı İle İlgili Hükümler (md 573) hükümlerine göre işlemler tesis edilmelidir.")

84

TEŞEKKÜRLER…

Benzer bir sunumlar