Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL YÖNETİM KAPSAMINDAKİ TAŞINMAZLARIN MUHASEBE KAYDI

KAMU İDARELERİNDE TAŞINMAZLARIN MUHASEBE KAYDI Hamdi GÜLŞEN

2

PROGRAM Taşınmazlara ilişkin temel mevzuatın tanıtımı

Bütçe ve faaliyet hesapları tanıtımı, varlık ilişkisi Muhasebe kayıtları (yardımcı hesap bazında) Taşınmaz alımı Varlık envanteri Bina yapımı Bedelsiz devirler Taşınmazlarda amortisman uygulaması Taşınmazların peşin satışları Taşınmazların taksitle satışları Taşınmazların kiraya verilmesi (peşin ödeme) Taşınmazların kiraya verilmesi (sözleşme sonrası ödeme) Taşınmazlara ilişkin nazım hesaplar Taşınmazlar üzerinde irtifak hakkı tesisi KİATKİY Geçici madde 1’e göre yapılması gereken işlemler

Taşınmaz alımı. Varlık envanteri. Bina yapımı. Bedelsiz devirler. Taşınmazlarda amortisman uygulaması. Taşınmazların peşin satışları. Taşınmazların taksitle satışları. Taşınmazların kiraya verilmesi (peşin ödeme) Taşınmazların kiraya verilmesi (sözleşme sonrası ödeme) Taşınmazlara ilişkin nazım hesaplar. Taşınmazlar üzerinde irtifak hakkı tesisi. KİATKİY Geçici madde 1’e göre yapılması gereken işlemler.")

3

TANIMLAR Taşınmaz ve haklar: Kamu idarelerinin mülkiyetinde, yönetiminde veya kullanımında bulunan, eklenti ve bütünleyici parçaları dahil olmak üzere arazi, arsa, bina, yer altı ve yer üstü düzenleri ile sınırlı aynî haklar ve kişisel hakları, (KİATKİY Madde 4) Taşınmaz kayıt ve kontrol işlemleri, kamu idarelerine ait taşınmazların mevcutlarla birlikte içinde bulunulan yılda çeşitli yollarla edinilenlerin ve elden çıkarılanların miktar ve değer olarak takip edilmesi amacıyla kayıt altına alınmasıdır. (KİATKİY Madde 5)

Taşınmaz kayıt ve kontrol işlemleri, kamu idarelerine ait taşınmazların mevcutlarla birlikte içinde bulunulan yılda çeşitli yollarla edinilenlerin ve elden çıkarılanların miktar ve değer olarak takip edilmesi amacıyla kayıt altına alınmasıdır. (KİATKİY Madde 5)")

4

TANIMLAR Bütçe geliri: Kapsama dâhil kamu idarelerinin, bütçeleri ve diğer mevzuatta gelir olarak tanımlanan her türlü işlemi, Bütçe gideri: Kapsama dâhil kamu idarelerinin, bütçeleri ve diğer mevzuatta gider olarak tanımlanan her türlü işlemi, Enflasyon düzeltmesi: Parasal olmayan kalemlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayısı ile çarpılması suretiyle, mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanmasını, Muhasebe yetkilisi: Muhasebe hizmetlerinin yürütülmesinden ve muhasebe biriminin yönetiminden sorumlu yöneticiyi, Tahakkuk esası: Bir ekonomik değerin; yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilmesini ifade eder. (MYMY Madde 4)

")

5

TAŞINMAZLARIN KAYDI Mevcut taşınmazların kaydına ilişkin işlemler

GEÇİCİ MADDE 1-(Değişik: 3/6/ /6455 K.) (1) Yönetmeliğin 5 inci maddesinin ikinci fıkrasına göre maliyet bedeli veya rayiç değerleri üzerinden muhasebe kayıtlarına alınması gereken taşınmazlar bu değerler üzerinden kayıtlara alınıncaya kadar emlak vergi değerleri üzerinden ve aşağıdaki şekilde kayıtlara alınır: a) Taşınmazların fiili envanteri emlak vergi değerleri üzerinden kayıt ve kontrol işlemleriyle görevli birimlerince, mevcut kullanım şekilleri esas alınarak en geç 30/9/2014 tarihine kadar tamamlanır ve bu Yönetmelik ekinde yer alan formlara ve icmal cetvellerine kaydedilir. b) Fiili envanteri yapılan taşınmazlara ait bilgiler muhasebe kayıtları yapılmak üzere ilgili muhasebe birimlerine verilir. Muhasebe birimleri, kayıtlı taşınmazları ilgili hesaplardan 1/10/2014 tarihi itibarıyla çıkarır ve aynı tarihte fiili envanter bilgileri üzerinden muhasebe kayıtlarını yapar. (2) Yönetmeliğin 5 inci maddesine göre yapılması gereken işlemler 31/12/2016 tarihine kadar tamamlanır. (KİATKİY Geçici Madde 1)

(1) Yönetmeliğin 5 inci maddesinin ikinci fıkrasına göre maliyet bedeli veya rayiç değerleri üzerinden muhasebe kayıtlarına alınması gereken taşınmazlar bu değerler üzerinden kayıtlara alınıncaya kadar emlak vergi değerleri üzerinden ve aşağıdaki şekilde kayıtlara alınır: a) Taşınmazların fiili envanteri emlak vergi değerleri üzerinden kayıt ve kontrol işlemleriyle görevli birimlerince, mevcut kullanım şekilleri esas alınarak en geç 30/9/2014 tarihine kadar tamamlanır ve bu Yönetmelik ekinde yer alan formlara ve icmal cetvellerine kaydedilir. b) Fiili envanteri yapılan taşınmazlara ait bilgiler muhasebe kayıtları yapılmak üzere ilgili muhasebe birimlerine verilir. Muhasebe birimleri, kayıtlı taşınmazları ilgili hesaplardan 1/10/2014 tarihi itibarıyla çıkarır ve aynı tarihte fiili envanter bilgileri üzerinden muhasebe kayıtlarını yapar. (2) Yönetmeliğin 5 inci maddesine göre yapılması gereken işlemler 31/12/2016 tarihine kadar. tamamlanır. (KİATKİY Geçici Madde 1)")

6

BÜTÇE VE FAALİYET HESAPLARI İLİŞKİSİ

Her Bütçe gideri, Giderler hesabına mı kaydedilir? (830 - Bütçe Giderleri Hesabı = Giderler Hesabı) Her Bütçe geliri, Gelirler hesabına mı kaydedilir? (800 - Bütçe Gelirleri Hesabı = Gelirler Hesabı) Bu ifadeler sizce doğrumu

Her Bütçe geliri, Gelirler hesabına mı kaydedilir (800 - Bütçe Gelirleri Hesabı = Gelirler Hesabı) Bu ifadeler sizce doğrumu.")

7

BÜTÇE GİDERLERİ

8

BÜTÇE GELİRLERİ

9

BÜTÇE GİDERLERİ – (Personel ödemesi)

630 GİDERLER HESABI Diğer Personele Yapılan Ödemeler 2.000,00.- 103 VERİLEN ÇEK VE GÖNDERME EMİRLERİ HS. 1.684,82.- 360 ÖDENECEK VERGİ VE FONLAR HESABI GVK 94/1 göre yapılan tevkifatlar 300,00.- Ücret ve Ü.s.ö Ait D.V. 15,18.- 830 BÜTÇE GİDERLERİ HESABI Diğer Personele Yapılan Ödemeler 835 GİDER YANSITMA HESABI 905 ÖDENEKLİ GİDERLER HESABI Diğer Personel 903 KULLANILACAK ÖDENEKLER HESABI Diğer Personel

10

BÜTÇE GİDERLERİ – (Varlık Alımı)

255 DEMİRBAŞLAR HESABI Bilgisayarlar ve Sunucular 45.000,00.- 103 VERİLEN ÇEK VE GÖNDERME EMİRLERİ HS. 4.457,34.- 360 ÖDENECEK VERGİ VE FONLAR HESABI 4266.- 830 BÜTÇE GİDERLERİ HESABI Büro ve İşyeri Makine ve Teçhizat Alımları 4.500,00.- 835 GİDER YANSITMA HESABI 905 ÖDENEKLİ GİDERLER HESABI Menkul Mal, Gayrimaddi Hak Alım,Bakım … 903 KULLANILACAK ÖDENEKLER HESABI Menkul Mal, Gayrimaddi Hak Alım,Bakım …

11

TAŞINMAZLAR İLE İLGİLİ

25- MADDİ DURAN VARLIKLAR TAŞINMAZLAR İLE İLGİLİ MUHASEBE KAYITLARI

12

Bina satın alınması … Ankara Üniversitesi tarafından mesleki eğitim alanlarında kullanılmak üzere ,00 TL’ye bina satın alınmıştır. 252 BİNALAR HESABI Mesleki Eğitim Merkezi ,00 103 VERİLEN ÇEK VE GÖNDERME EMİRLERİ HS. ,00 360 ÖDENECEK VERGİ VE FONLAR HESABI 4.740,00 830 BÜTÇE GİDERLERİ HESABI Diğer Bina Alım ve Kamulaştırma Giderleri 835 GİDER YANSITMA HESABI 905 ÖDENEKLİ GİDERLER HESABI Gayrimenkul Alımları ve Kamulaştırması 903 KULLANILACAK ÖDENEKLER HESABI Gayrimenkul Alımları ve Kamulaştırması

13

Bina yapımı ödemesi… ODTÜ tarafından ABC Ltd. Şti.’ne yüksek okul binası yapımı için (KDV dahil) ,00 TL 5. hakkediş ödemesi tahakkuk etmiştir. Nakit yetersizliği nedeniyle ,00 TL emanet hesaplarına alınmış geri kalan tutar ilgili firmanın banka hesabına gönderilmiştir. 258 YAPILMAKTA OLAN YATIRIMLAR HESABI Üniversite, Akademi, Ens.ve Yüksek Okul Binaları ,00 103 VERİLEN ÇEK VE GÖNDERME EMİR HS. 320 BÜTÇE EMANETLERİ HESABI ,00 ,00 360 ÖDENECEK VERGİ VE FONLAR HESABI 3.792,00 830 BÜTÇE GİDERLERİ HESABI Hizmet Binaları 835 GİDER YANSITMA HESABI 905 ÖDENEKLİ GİDERLER HESABI Gayrimenkul Sermaye Üretim Giderleri 903 KULLANILACAK ÖDENEKLER HESABI Gayrimenkul Sermaye Üretim Giderleri

,00 TL 5. hakkediş ödemesi tahakkuk etmiştir. Nakit yetersizliği nedeniyle ,00 TL emanet hesaplarına alınmış geri kalan tutar ilgili firmanın banka hesabına gönderilmiştir. 258 YAPILMAKTA OLAN YATIRIMLAR HESABI Üniversite, Akademi, Ens.ve Yüksek Okul Binaları , VERİLEN ÇEK VE GÖNDERME EMİR HS. 320 BÜTÇE EMANETLERİ HESABI , , ÖDENECEK VERGİ VE FONLAR HESABI , BÜTÇE GİDERLERİ HESABI Hizmet Binaları. 835 GİDER YANSITMA HESABI. 905 ÖDENEKLİ GİDERLER HESABI Gayrimenkul Sermaye Üretim Giderleri. 903 KULLANILACAK ÖDENEKLER HESABI Gayrimenkul Sermaye Üretim Giderleri.")

14

Bina yapımı sonrası geçici kabul …

,00 TL’ ye yapımı tamamlanan yüksek okul binasının geçici kabulü yapıldıktan sonra Strateji Daire Başkanlığına gerekli bilgiler verilmiştir. 252 BİNALAR HESABI Üniversite, Akademi, Ens.ve Yüksek Okul Binaları ,00 258 YAPILMAKTA OLAN YATIRIMLAR HESABI Üniversite, Akademi, Ens.ve Yüksek Okul Binaları

15

Takipli alacak için devir…

Takipte olan ,00 TL’lik kira geliri borcunu yatıramayan ilgili, kurum ile anlaşarak takipteki borcuna karşılık mülkiyeti kendisine ait arsayı kuruma devretmiştir. 250 ARAZİ VE ARSALAR HESABI Arsalar 50.000,00 121 GELİRLERDEN TAKİPLİ ALACAKLAR HS. Diğer Taşınmaz Kira Gelirleri 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI Diğer Taşınmaz Kira Gelirleri

16

Amortisman… 2 – Amortisman ve tükenme payına tabi duran varlıklar

Genel yönetim kapsamındaki kamu idarelerinde muhasebe sistemine dahil edilen maddi duran varlıklardan; arazi ve arsalar, yapım aşamasındaki sabit varlıklar, varlıkların elde edilmesi için verilen avans ve krediler ile sanat eserleri amortismana tabi değildir. Aşağıdaki hesaplarda izlenen duran varlıklar, amortisman ve tükenme payına tabidir: 251 - Yeraltı ve Yerüstü Düzenleri Hesabı, 252 - Binalar Hesabı, 253 - Tesis, Makine ve Cihazlar Hesabı, 254 - Taşıtlar Hesabı, 255 - Demirbaşlar Hesabı, 256 - Diğer Maddi Duran Varlıklar Hesabı, 260 - Haklar Hesabı, 263 - Araştırma ve Geliştirme Giderleri Hesabı, 264 - Özel Maliyetler Hesabı, 267 - Diğer Maddi Olmayan Duran Varlıklar Hesabı, 271 - Arama Giderleri Hesabı, 277 - Diğer Özel Tükenmeye Tabi Varlıklar Hesabı, 294 - Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı.

17

Amortisman… 5 – Amortisman ve tükenme payı süre ve oranları

Amortisman ve tükenme payı süresi, duran varlıkların aktife girdiği yıldan başlar. Bu sürenin yıl olarak hesaplanması için “1” rakamı bu Tebliğ ekinde belirtilen, varlığın yararlanma süresine göre belirlenmiş orana bölünür. (Örnek: 1/0,20 = 5 yıl; 1/0,025 = 40 yıl) Ancak, maliyet bedeli, 18/1/2007 tarihli ve sayılı Resmî Gazetede yayımlanarak yürürlüğe konulan Taşınır Mal Yönetmeliği eki listede yer alan dayanıklı taşınırların her biri için YTL’yi, taşınmazlar için YTL’yi aşmayan duran varlıklar ile tutarına bakılmaksızın Maddi Olmayan Duran Varlıklar ve Özel Tükenmeye Tabi Varlıklar hesap gruplarıyla 256-Diğer Maddi Duran Varlıklar Hesabında izlenen varlıklar için, amortisman oranı % 100 olarak belirlenmiştir. Diğer bir ifadeyle maliyet bedeli bu tutarlara kadar olan duran varlıklar, hesaplara alındığı yılın sonunda tamamen amorti edilecektir.

Ancak, maliyet bedeli, 18/1/2007 tarihli ve sayılı Resmî Gazetede yayımlanarak yürürlüğe konulan Taşınır Mal Yönetmeliği eki listede yer alan dayanıklı taşınırların her biri için YTL’yi, taşınmazlar için YTL’yi aşmayan duran varlıklar ile tutarına bakılmaksızın Maddi Olmayan Duran Varlıklar ve Özel Tükenmeye Tabi Varlıklar hesap gruplarıyla 256-Diğer Maddi Duran Varlıklar Hesabında izlenen varlıklar için, amortisman oranı % 100 olarak belirlenmiştir. Diğer bir ifadeyle maliyet bedeli bu tutarlara kadar olan duran varlıklar, hesaplara alındığı yılın sonunda tamamen amorti edilecektir.")

18

Amortisman… 2015 Yılında kayıtlara alınan ,00 TL değerindeki yüksek okul binası için tarihinde amortisman ayrılmıştır. (Not Binalar için %2 oranında Amortisman uygulanır) 630 GİDERLER HESABI Binaların Amortisman Giderleri 10.000,00 257 BİRİKMİŞ AMORTİSMANLAR HESABI Üniversite, Akademi, Enstitü ve Yüksek Okul Binaları 2015 Yılında kayıtlara alınan ,00 TL değerindeki körü için tarihinde amortisman ayrılmıştır. (Not: Köprüler için %5 oranında Amortisman uygulanır) 630 GİDERLER HESABI Yeraltı ve Yerüstü Düzenlerinin Amortisman Giderleri 30.000,00 257 BİRİKMİŞ AMORTİSMANLAR HESABI Köprüler

630 GİDERLER HESABI Binaların Amortisman Giderleri , BİRİKMİŞ AMORTİSMANLAR HESABI Üniversite, Akademi, Enstitü ve Yüksek Okul Binaları Yılında kayıtlara alınan ,00 TL değerindeki körü için tarihinde amortisman ayrılmıştır. (Not: Köprüler için %5 oranında Amortisman uygulanır) 630 GİDERLER HESABI Yeraltı ve Yerüstü Düzenlerinin Amortisman Giderleri , BİRİKMİŞ AMORTİSMANLAR HESABI Köprüler.")

19

Amortisman… ANALİZ ÖRNEK

20

Envanter Kaydı… Kayıtlarda olmayan ancak kullanılan arsanın envanter kaydının yapılması. Değeri ,00 TL 250 ARAZİ VE ARSALAR HESABI Arsalar ,00 500 NET DEĞER HESABI Arazi ve Arsalar

21

TAHSİS İŞLEMLERİ … 27.04.2015 Tarih ve 4167 sayılı yazımız

1.2.Tahsis işleminin muhasebe birimine bildirimi Tahsisli olarak kullandırılan taşınmazlara ilişkin belgeler; mülkiyeti Hazineye ait olanlar milli emlak birimlerince, diğer kamu idarelerinin mülkiyetinde olanlar ise yetkili birimlerince muhasebe kayıtlarına alınmak üzere muhasebe birimine verilecektir. Tahsisli olarak kullanılan taşınmazlara ait belgeler kullanan kamu idaresi tarafından muhasebe kayıtlarına alınmak üzere muhasebe birimine verilecektir.

22

TAHSİS İŞLEMLERİ … Boğaziçi üniversitesi mülkiyetinde olan ( ) ,00 TL değerindeki HG Mesleki Eğitim Merkezini İstanbul üniversitesine tahsis edilmiştir. Binanın ,00 TL birikmiş amortismanı mevcuttur. Boğaziçi Üniversitesi kaydı 500 NET DEĞER HESABI 11 Tahsis Edilen taşınmazlar ,00 252 BİNALAR HESABI Tahsis Edilen taşınmazlar Mesleki Eğitim Merkezleri 257 BİRİKMİŞ AMORTİSMANLAR HESABI Mesleki Eğitim Merkezleri 50.000,00 500 NET DEĞER HESABI 13. Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı

,00 TL değerindeki HG Mesleki Eğitim Merkezini İstanbul üniversitesine tahsis edilmiştir. Binanın ,00 TL birikmiş amortismanı mevcuttur. Boğaziçi Üniversitesi kaydı. 500 NET DEĞER HESABI. 11 Tahsis Edilen taşınmazlar , BİNALAR HESABI Tahsis Edilen taşınmazlar Mesleki Eğitim Merkezleri. 257 BİRİKMİŞ AMORTİSMANLAR HESABI Mesleki Eğitim Merkezleri , NET DEĞER HESABI. 13. Tahsis Edilen Taşınmazlar İçin Ayrılmış. Amortisman Tutarı.")

23

TAHSİS İŞLEMLERİ … İstanbul Üniversitesi kaydı 252 BİNALAR HESABI

252 BİNALAR HESABI Tahsisli Kullanılan Taşınmazlar Mesleki Eğitim Merkezleri ,00 500 NET DEĞER HESABI 12. Tahsisli Kullanılan Taşınmazlar 500 NET DEĞER HESABI 13. Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı 50.000,00 257 BİRİKMİŞ AMORTİSMANLAR HESABI Mesleki Eğitim Merkezleri

24

TAHSİS İŞLEMLERİ (Değer Artırıcı İşlemler)

Tarih ve 4167 sayılı yazımız 1.4.Tahsisli kullanılan taşınmaz için değer arttırıcı harcama yapılması 10/01/2008 tarihli ve sayılı Resmî Gazete’de yayımlanan Bakanlığımızın 28 Sıra No.lu Muhasebat Genel Müdürlüğü (Amortisman ve Tükenme Payları) Genel Tebliğinin 5 inci maddesinin üçüncü fıkrasında; hesaplarda kayıtlı duran varlıklar için yapılan harcamalardan TL’yi aşanların değer arttırıcı harcama olarak kabul edileceği belirtilmiştir.

Genel Tebliğinin 5 inci maddesinin üçüncü fıkrasında; hesaplarda kayıtlı duran varlıklar için yapılan harcamalardan TL’yi aşanların değer arttırıcı harcama olarak kabul edileceği belirtilmiştir.")

25

Tahsisli olarak İstanbul Üniversitesine verilen HG Mesleki Eğitim Merkezine ,00 TL’lik değer artırıcı harcama yapılmıştır. 252 BİNALAR HESABI Tahsisli Kullanılan Taşınmazlar Mesleki Eğitim Merkezleri 42.000,00 103 VERİLEN ÇEK VE GÖNDERME EMİRLERİ 830 BÜTÇE GİDERLERİ HESABI 835 GİDER YANSITMA HESABI Değer arttırıcı harcamaya ilişkin olarak İstanbul Üniversitesi tarafından düzenlenen ödeme belgesinin onaylı iki sureti bir yazı ekinde taşınmazın maliki kamu idaresine Boğaziçi Üniversitesine gönderilmiştir. Suretlerden biri taşınmazın maliki kamu idaresi tarafından taşınmazın mülkiyet kaydının bulunduğu muhasebe birimine gönderilmiştir. 252 BİNALAR HESABI Kamu İdaresinin Mülkiyetinde Olanlar Mesleki Eğitim Merkezleri 42.000,00 Tahsis Edilen taşınmazlar Mesleki Eğitim Merkezleri

26

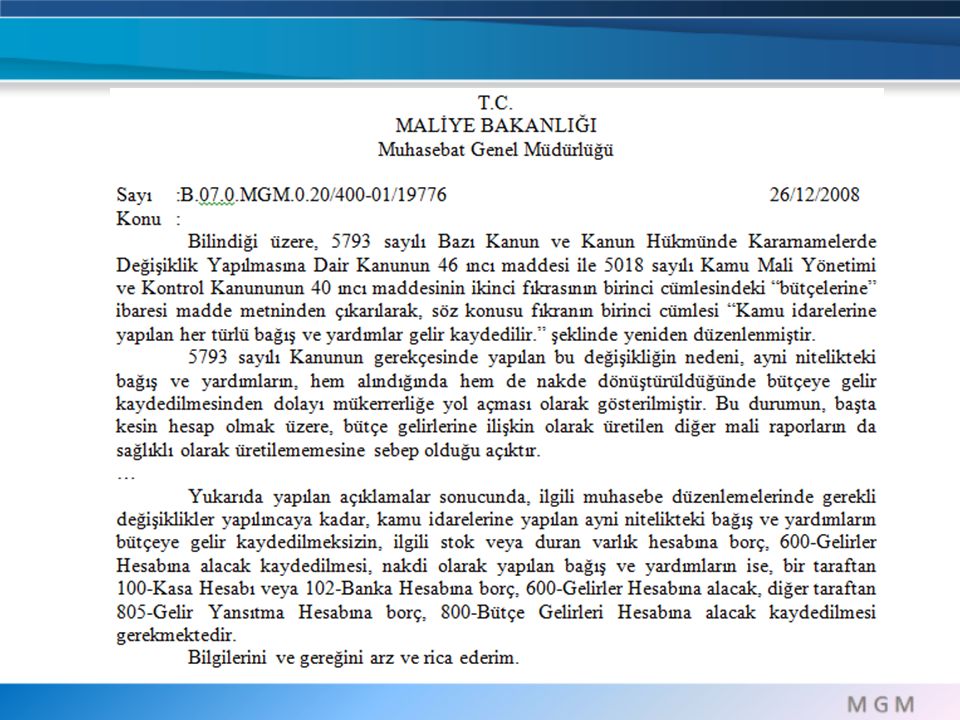

Bedelsiz Devirler… Boğaziçi Üniversitesi tarafından mevzuatı çerçevesinde muhasebe kayıtlarında yer alan ,00 TL değerindeki arsa İstanbul Üniversitesine bedelsiz olarak devredilmiştir. Boğaziçi Üniversitesi Muhasebe Birimi Kaydı: 630 GİDERLER HESABI Bedelsiz Olarak Devredilen Arazi Ve Arsalar 50.000,00 250 ARAZİ VE ARSALAR HESABI Arsalar İstanbul Üniversitesi Muhasebe Birimi Kaydı: 250 ARAZİ VE ARSALAR HESABI Arsalar 50.000,00 600 GELİRLER HESABI Bedelsiz Olarak Alınan Arazi Ve Arsalar İstanbul Üniversitesi neden bütçe geliri kaydı yapmadı ? Sizce doğrumu ?

28

Taşınmazların Satışı …

Üniversite tarafından muhasebe kayıtlarında yer alan ,00 TL değerindeki kullanılmayan eski enstitü binası peşin bedelle ,00 TL’ye satılıyor. Binaya ait birikmiş amortisman kaydı ,00 TL’dir. 102 BANKA HESABI Muhasebe Birimi Banka hesabı 257 BİRİKMİŞ AMORTİSMAN Üniversite, Akademi, Enstitü ve Yüksek Okul Binaları ,00 80.000,00 252 BİNALAR HESABI Üniversite, Akademi, Ens.ve Yüksek Okul Binaları 600 GELİRLER HESABI Yukarıda Tanımlanamayan Diğer Çeşitli Gelirler ,00 30.000,00 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI Diğer Bina Satış Gelirleri

29

Taşınmazların taksitle satışı …

Muhasebe kayıtlarında yer alan ,00 TL değerindeki kullanılmayan eski enstitü binası tarihinde ,00 TL’si peşin geri kalan tutarın ilk taksiti tarihinde ikinci taksiti ise tarihinde olmak üzere iki eşit taksitle toplam ,00 TL’ye satılmıştır. Taksit tutarları banka aracılığıyla elde edilmiştir. Binaya ait birikmiş amortisman kaydı ,00 TL’dir. Tarihinde yapılacak olan muhasebe kaydı: 102 BANKA HESABI Muhasebe Birimi Banka Hesabı 127 DİĞER FAALİYET ALACAKLARI HESABI Bina Satış Gelirleri 227 DİĞER FAALİYET ALACAKLARI HESABI Bina Satış Gelirleri 257 BİRİKMİŞ AMORTİSMAN Üniversite, Akademi, Enstitü ve Yüksek Okul Binaları 50.000,00 ,00 80.000,00 252 BİNALAR HESABI Üniversite, Akademi, Ens.ve Yüksek Okul Binaları 600 GELİRLER HESABI Yukarıda Tanımlanamayan Diğer Çeşitli Gelirler ,00 30.000,00 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI Diğer Bina Satış Gelirleri

30

Taşınmazların taksitle satışı …

tarihinde ilk taksitin banka tarafından tahsil edilmesi durumunda muhasebe kaydı: 102 BANKA HESABI Muhasebe Birimi Banka Hesabı ,00 127 DİĞER FAALİYET ALACAKLARI HESABI Bina Satış Gelirleri 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI Diğer Bina Satış Gelirleri tarihinde yılsonu itibarıyla vadesi bir yılın altına inen faaliyet alacağı dönen varlıklar ana hesap grubunda yer alan tutar ilgili hesaba aktarılmıştır 127 DİĞER FAALİYET ALACAKLARI HESABI Bina Satış Gelirleri ,00 227 DİĞER FAALİYET ALACAKLARI HESABI Bina Satış Gelirleri tarihinde ikinci taksitin banka tarafından tahsil edilmesi durumunda muhasebe kaydı: tarihinde yapılan kayıt ile aynıdır.

31

Taşınmazların kiraya verilmesi …

A) TAKSİT TUTARI PEŞİN ÖDENİYOR Kayıtlı değeri ,00 TL olan bina, tarihinde yapılan sözleşme ile aylık TL bedelle bir yıllığına (A) şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli aynı tarihte tahsil edilmiştir.

TAKSİT TUTARI PEŞİN ÖDENİYOR. Kayıtlı değeri ,00 TL olan bina, tarihinde yapılan sözleşme ile aylık TL bedelle bir yıllığına (A) şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli aynı tarihte tahsil edilmiştir.")

32

Taşınmazların kiraya verilmesi …

Kayıtlı değeri ,00 TL olan bina, tarihinde yapılan sözleşme ile aylık TL bedelle bir yıllığına (A) şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli aynı tarihte tahsil edilmiştir. 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar ,00 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI tarihinde banka aracılığıyla ,00 TL kira bedeli tahsil edilmiştir. 102 BANKA HESABI Muhasebe Birimi Banka Hesabı ,00 600 GELİRLER HESABI Diğer Taşınmaz Kira Geliri 380 GELECEK AYLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri 480 GELECEK YILLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri 20.000,00 40.000,00 ,00 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI Diğer Taşınmaz Kira Geliri

şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli aynı tarihte tahsil edilmiştir. 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar , DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI tarihinde banka aracılığıyla ,00 TL kira bedeli tahsil edilmiştir. 102 BANKA HESABI Muhasebe Birimi Banka Hesabı , GELİRLER HESABI Diğer Taşınmaz Kira Geliri. 380 GELECEK AYLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri. 480 GELECEK YILLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri , , , GELİR YANSITMA HESABI. 800 BÜTÇE GELİRLERİ HESABI Diğer Taşınmaz Kira Geliri.")

33

Taşınmazların kiraya verilmesi …

Tarihinde gelecek aylara ait gelirler hesabında kayıtlı tutarlardan ilgili oldukları ay sonlarında gelir olarak tahakkuk ettirilen tutarlara ilişkin kayıtlar (Aynı kayıt Aralık ayında da yapılacaktır.) 380 GELECEK AYLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri 20.000,00 600 GELİRLER HESABI Diğer Taşınmaz Kira Geliri 31/12/2015 tarihinde yıl sonu itibarıyla tahakkuk zamanına bir yıldan daha az süre kalan peşin tahsil edilmiş kira gelirleri kısa vadeli yabancı kaynaklar ana hesap grubunda yer alan ilgili hesaba aktarılmıştır. 480 GELECEK YILLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri ,00 380 GELECEK YILLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri

380 GELECEK AYLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri , GELİRLER HESABI Diğer Taşınmaz Kira Geliri. 31/12/2015 tarihinde yıl sonu itibarıyla tahakkuk zamanına bir yıldan daha az süre kalan peşin tahsil edilmiş kira gelirleri kısa vadeli yabancı kaynaklar ana hesap grubunda yer alan ilgili hesaba aktarılmıştır. 480 GELECEK YILLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri , GELECEK YILLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri.")

34

Taşınmazların kiraya verilmesi …

Tarihinde gelecek aylara ait gelirler hesabında kayıtlı tutarlardan ilgili oldukları ay sonlarında gelir olarak tahakkuk ettirilen tutarlara ilişkin kayıtlar (geriye kalan 9 ay boyunca her ay bu kayıt yapılacaktır.) 380 GELECEK AYLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri 20.000,00 600 GELİRLER HESABI Diğer Taşınmaz Kira Geliri Kira sözleşmesinin sona erdiği tarihte ilgili nazım hesaplar kapatılmalıdır. 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI ,00 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar

380 GELECEK AYLARA AİT GELİRLER HESABI Diğer Taşınmaz Kira Geliri , GELİRLER HESABI Diğer Taşınmaz Kira Geliri. Kira sözleşmesinin sona erdiği tarihte ilgili nazım hesaplar kapatılmalıdır. 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI , KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar.")

35

Taşınmazların kiraya verilmesi …

B) TAKSİT TUTARI SÖZLEŞME SONUNDA ÖDENİYOR Kayıtlı değeri ,00 TL olan bina, tarihinde yapılan sözleşme ile aylık ,00 TL bedelle bir yıllığına (A) şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli sözleşme sonunda tarihinde tahsil edilecektir.

TAKSİT TUTARI SÖZLEŞME SONUNDA ÖDENİYOR. Kayıtlı değeri ,00 TL olan bina, tarihinde yapılan sözleşme ile aylık ,00 TL bedelle bir yıllığına (A) şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli sözleşme sonunda tarihinde tahsil edilecektir.")

36

Taşınmazların kiraya verilmesi …

Kayıtlı değeri ,00 TL olan bina, tarihinde yapılan sözleşme ile aylık ,00 TL bedelle bir yıllığına (A) şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli sözleşme sonunda tarihinde tahsil edilecektir. Yapılan kiralama işlemine ilişkin sözleşmenin bir nüshası muhasebe birimine verilmiştir. 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar ,00 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI Kira gelirinin tamamı 2016 yılında tahsil edileceğinden “993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ / N+1 Yılında Tahsil Edilecek Kira Gelirleri” yardımcı hesap koduna kaydedilmesi gerekmektedir. 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek Kira Gelirleri ,00 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI

şahsına kiraya verilmiştir. Kira sözleşmesi tarihinde başlamakta olup, sözleşmeye göre toplam ,00 TL kira bedeli sözleşme sonunda tarihinde tahsil edilecektir. Yapılan kiralama işlemine ilişkin sözleşmenin bir nüshası muhasebe birimine verilmiştir. 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar , DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI. Kira gelirinin tamamı 2016 yılında tahsil edileceğinden 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ / N+1 Yılında Tahsil Edilecek Kira Gelirleri yardımcı hesap koduna kaydedilmesi gerekmektedir. 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek Kira Gelirleri , DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI.")

37

Taşınmazların kiraya verilmesi …

Dönem sonunda artık üç aylık kira geliri tahakkuk etmiştir. Dolayısıyla tarihinde, 2015 yılına ilişkin olarak tahakkuk eden üç aylık kira tutarı muhasebe kayıtlarına alınmıştır. 120 GELİRLERDEN ALACAKLAR HESABI Diğer Taşınmaz Kira Geliri 30.000,00 600 GELİRLER HESABI Diğer Taşınmaz Kira Geliri Dönem sonunda nazım hesapta izlenen kira bedeli için dönem sonu yardımcı hesaplar arası aktarma işlemi yapılmıştır. 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N Yılında Tahsil Edilecek Kira Gelirleri ,00 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek Kira Gelirleri

38

Taşınmazların kiraya verilmesi …

tarihinde tahakkuk eden dokuz aylık kira tutarı muhasebe kayıtlarına alınmıştır. 120 GELİRLERDEN ALACAKLAR HESABI Diğer Taşınmaz Kira Geliri 90.000,00 600 GELİRLER HESABI Diğer Taşınmaz Kira Geliri tarihinde, sözleşmenin sona ermesini müteakip kira bedeli kiracı tarafından muhasebe biriminin banka hesabına yatırılmıştır. Tahsilat kaydı: 102 BANKA HESABI Muhasebe Birimi Banka Hesabı ,00 120 GELİRLERDEN ALACAKLAR HESABI Diğer Taşınmaz Kira Geliri 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI Diğer Taşınmaz Kira Geliri

39

Taşınmazların kiraya verilmesi …

Nazım hesapların kapatılması: 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI ,00 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Binalar 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI ,00 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N Yılında Tahsil Edilecek Kira Gelirleri

40

Taşınmazlar üzerinde irtifak hakkı tesisi …

Kayıtlı değeri TL olan arsa üzerinde tarihinde kafeterya yapımı için (A) şahsı lehine yıllık TL bedel ile 20 yıllığına irtifak hakkı tesis edilmiştir. İrtifak hakkı tarihinden itibaren geçerli olacaktır. Her yıla ait irtifak hakkı bedeli takip eden yılın Ocak ayı içinde tahsil edilecektir. Yapılan irtifak hakkı tesisi işlemine ilişkin belgenin bir nüshası muhasebe birimine verilmiştir. İrtifak hakkı tesis edilen taşınmaz kayıtlı değeri üzerinden nazım hesaba alınmıştır. 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Arsalar ,00 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI İrtifak hakkı gelirleri tahsil edileceği vadeye göre 993- Maddi Duran Varlıkların Kira ve İrtifak Hakkı Gelirleri Hesabının bölümlenmiş yardımcı hesaplarına kaydedilmiştir. (2015 Yılı) 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+3 ve Sonraki Yıllarda Tahsil Edilecek İrtifak Hakkı Gelirleri ( ) ,00 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI

şahsı lehine yıllık TL bedel ile 20 yıllığına irtifak hakkı tesis edilmiştir. İrtifak hakkı tarihinden itibaren geçerli olacaktır. Her yıla ait irtifak hakkı bedeli takip eden yılın Ocak ayı içinde tahsil edilecektir. Yapılan irtifak hakkı tesisi işlemine ilişkin belgenin bir nüshası muhasebe birimine verilmiştir. İrtifak hakkı tesis edilen taşınmaz kayıtlı değeri üzerinden nazım hesaba alınmıştır. 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Arsalar , DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI. İrtifak hakkı gelirleri tahsil edileceği vadeye göre 993- Maddi Duran Varlıkların Kira ve İrtifak Hakkı Gelirleri Hesabının bölümlenmiş yardımcı hesaplarına kaydedilmiştir. (2015 Yılı) 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+3 ve Sonraki Yıllarda Tahsil Edilecek İrtifak Hakkı Gelirleri ( ) , DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI.")

41

Taşınmazlar üzerinde irtifak hakkı tesisi …

Dönem sonunda ( tarihinde) nazım hesapta izlenen irtifak hakkı gelirlerinin dönem sonu yardımcı hesaplar arası aktarma işlemi yapılacaktır. 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) 20.000,00 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+3 ve Sonraki Yıllarda Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) tarihinde tahakkuk eden bir yıllık irtifak hakkı geliri muhasebe kayıtlarına alınmıştır. 120 GELİRLERDEN ALACAKLAR HESABI İrtifak Hakkı Gelirleri 10.000,00 600 GELİRLER HESABI İrtifak Hakkı Gelirleri

nazım hesapta izlenen irtifak hakkı gelirlerinin dönem sonu yardımcı hesaplar arası aktarma işlemi yapılacaktır. 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) , MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+3 ve Sonraki Yıllarda Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) tarihinde tahakkuk eden bir yıllık irtifak hakkı geliri muhasebe kayıtlarına alınmıştır. 120 GELİRLERDEN ALACAKLAR HESABI İrtifak Hakkı Gelirleri , GELİRLER HESABI İrtifak Hakkı Gelirleri.")

42

Taşınmazlar üzerinde irtifak hakkı tesisi …

tarihinde nazım hesapta izlenen irtifak hakkı gelirlerinin dönem sonu yardımcı hesaplar arası aktarma işleminin yapılması. 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+1 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) 30.000,00 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+3 ve Sonraki Yıllarda Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000)

N+1 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) , MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N+1 Yılında Tahsil Edilecek İrtifak Hakkı. Gelirleri (10.000) N+2 Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000) N+3 ve Sonraki Yıllarda Tahsil Edilecek İrtifak Hakkı Gelirleri (10.000)")

43

Taşınmazlar üzerinde irtifak hakkı tesisi …

tarihinde, irtifak hakkı tesisine ilişkin bir yıllık gelir banka aracılığıyla tahsil edilmiştir. Tahsilat kaydı: 102 BANKA HESABI Muhasebe Birimi Banka Hesabı 10.000,00 120 GELİRLERDEN ALACAKLAR HESABI İrtifak Hakkı Gelirleri 805 GELİR YANSITMA HESABI 800 BÜTÇE GELİRLERİ HESABI İrtifak Hakkı Gelirleri 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI 10.000,00 993 MADDİ DURAN VARLIKLARIN KİRA VE İRTİFAK HAKKI GELİRLERİ HESABI N Yılında Tahsil Edilecek İrtifak Hakkı Gelirleri

44

Taşınmazlar üzerinde irtifak hakkı tesisi …

Sözleşme devam ettiği sürece bu işlemler devam eder ve sözleşmenin sona ermesinden sonra yapılacak olan muhasebe kaydı ise aşağıdaki gibidir. 999 DİĞER NAZIM HESAPLAR KARŞILIĞI HESABI ,00 990 KİRAYA VERİLEN, İRTİFAK HAKKI TESİS EDİLEN MADDİ DURAN VARLIKLARIN KAYITLI DEĞERİ Arsalar

45

Geçici 1 Maddeye göre yapılacak işlemler …

Mevcut taşınmazların kaydına ilişkin işlemler GEÇİCİ MADDE 1-(Değişik: 3/6/ /6455 K.) (1) Yönetmeliğin 5 inci maddesinin ikinci fıkrasına göre maliyet bedeli veya rayiç değerleri üzerinden muhasebe kayıtlarına alınması gereken taşınmazlar bu değerler üzerinden kayıtlara alınıncaya kadar emlak vergi değerleri üzerinden ve aşağıdaki şekilde kayıtlara alınır: a) Taşınmazların fiili envanteri emlak vergi değerleri üzerinden kayıt ve kontrol işlemleriyle görevli birimlerince, mevcut kullanım şekilleri esas alınarak en geç 30/9/2014 tarihine kadar tamamlanır ve bu Yönetmelik ekinde yer alan formlara ve icmal cetvellerine kaydedilir. b) Fiili envanteri yapılan taşınmazlara ait bilgiler muhasebe kayıtları yapılmak üzere ilgili muhasebe birimlerine verilir. Muhasebe birimleri, kayıtlı taşınmazları ilgili hesaplardan 1/10/2014 tarihi itibarıyla çıkarır ve aynı tarihte fiili envanter bilgileri üzerinden muhasebe kayıtlarını yapar. (2) Yönetmeliğin 5 inci maddesine göre yapılması gereken işlemler 31/12/2016 tarihine kadar tamamlanır. (KİATKİY Geçici Madde 1)

(1) Yönetmeliğin 5 inci maddesinin ikinci fıkrasına göre maliyet bedeli veya rayiç değerleri üzerinden muhasebe kayıtlarına alınması gereken taşınmazlar bu değerler üzerinden kayıtlara alınıncaya kadar emlak vergi değerleri üzerinden ve aşağıdaki şekilde kayıtlara alınır: a) Taşınmazların fiili envanteri emlak vergi değerleri üzerinden kayıt ve kontrol işlemleriyle görevli birimlerince, mevcut kullanım şekilleri esas alınarak en geç 30/9/2014 tarihine kadar tamamlanır ve bu Yönetmelik ekinde yer alan formlara ve icmal cetvellerine kaydedilir. b) Fiili envanteri yapılan taşınmazlara ait bilgiler muhasebe kayıtları yapılmak üzere ilgili muhasebe birimlerine verilir. Muhasebe birimleri, kayıtlı taşınmazları ilgili hesaplardan 1/10/2014 tarihi itibarıyla çıkarır ve aynı tarihte fiili envanter bilgileri üzerinden muhasebe kayıtlarını yapar. (2) Yönetmeliğin 5 inci maddesine göre yapılması gereken işlemler 31/12/2016 tarihine kadar. tamamlanır. (KİATKİY Geçici Madde 1)")

46

VARLIKLARIN ÇIKIŞI (ENVANTER ÇIKIŞ KAYDI)

Geçici 1 Maddeye göre yapılacak işlemler … VARLIKLARIN ÇIKIŞI (ENVANTER ÇIKIŞ KAYDI)

")

47

VARLIKLARIN ÇIKIŞI (KONTROL )

")

48

VARLIKLARIN GİRİŞİ (ENVANTER GİRİŞ KAYDI)

")

49

VARLIKLARIN GİRİŞİ KONTROL

50

İLGİNİZE TEŞEKKÜRLER…

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")

5018 Kamu Mali Yönetimi ve Kontrol Kanunu (35 inci madde) 2. 2012 Parasal Sınırlar ve Oranlar Genel Tebliği a) Yapım işleri.>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")