Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BÖLÜM-5 NÜKLEER SANTRALLERDE ENERJİ MALİYETİ

2

İBRAHİM ARSLAN 0650Y24011

3

Kısaltmalar PWR: Pressurized Water Reactor (Basınçlı Su Reaktörü)

LWR: Ligth Water Reactor (Hafif Su Reaktörü) BWR: Boiling Water Reactor (Kaynar Sulu Reaktör) CANDU:CANadian Deuterium Uranium Reactor PHWR: Pressurized Heavy Water Reactor (basınçlı ağır su reaktörü) SBWR: Small Boiling Water Reactor (basitleştirilmiş kayner sulu reaktör)

BWR: Boiling Water Reactor (Kaynar Sulu. Reaktör) CANDU:CANadian Deuterium Uranium Reactor. PHWR: Pressurized Heavy Water Reactor. (basınçlı ağır su reaktörü) SBWR: Small Boiling Water Reactor. (basitleştirilmiş kayner sulu reaktör)")

4

Kısaltmalar APWR: Advanced pressurized Water Reactor

(Geliştirilmiş basınçlı su reaktörü) OECD: Organisation for Economic Co-operation and Development (Ekonomik Kalkınma ve İşbirliği Örgütü)

OECD: Organisation for Economic Co-operation. and Development (Ekonomik Kalkınma ve İşbirliği. Örgütü)")

5

5.1. GİRİŞ Nükleer santrallerde üretilen enerji maliyetinin hesabında da Bölüm-3' de açıklanmış olan metotlar kullanılır. Fosil yakıtlı santrallerde olduğu gibi yıllık sermaye masraflarına (amortisman) yıllık O&M ve yakıt masrafları eklenerek bulunan yıllık toplam masraf, ortalama yıllık enerji üretimine bölünerek birim enerjinin üretim maliyeti bulunur.

yıllık O&M ve yakıt masrafları eklenerek bulunan yıllık toplam masraf, ortalama yıllık enerji üretimine bölünerek birim enerjinin üretim maliyeti bulunur.")

6

Nükleer santrallerde gözlenen en önemli fark, yakıt masrafı hesabının daha kompleks olmasıdır. Nükleer yakıt reaktöre girmeden evvel değişik tarihlerde çeşitli işlemlere tabi tutulur (Ön masraflar). Reaktörlerde kullanılmış yakıt da ileri tarihteki bir zaman periyodunda bazı işlemlere tabi tutulur (Arka masraflar). Bütün bu masrafların yıllık yakıt masraflarına intikal ettirilmesi gerekmektedir. Bu nedenle bir değere getirilmiş masraflar (levelised costs) metodu tercih edilmektedir.

. Reaktörlerde kullanılmış yakıt da ileri tarihteki bir zaman periyodunda bazı işlemlere tabi tutulur (Arka masraflar). Bütün bu masrafların yıllık yakıt masraflarına intikal ettirilmesi gerekmektedir. Bu nedenle bir değere getirilmiş masraflar (levelised costs) metodu tercih edilmektedir..")

7

Santralin fiziksel inşaat masraflarına esas masraflar (Base Costs) adı verilir. Bu masraflara ilave olarak, mal sahibinin idari, müşavirlik, staj v.b. gibi dolaylı masraflar ile inşaat süresince eskalasyon ve faiz gibi masraflar ve ayrıca taşıma, sigorta, yedek parça, bilinmeyenler (Contengencies) gibi ek masraflar toplamı, sermaye masraflarını oluşturur.

gibi ek masraflar toplamı, sermaye masraflarını oluşturur..")

9

İşletme ve bakım (O&M) masrafları, aynen fosil yakıtlı santrallerde olduğu gibi sabit masraflar ile işletme süresi ile ilgili orantılı masraflardan oluşur. Yakıt masrafları, uranyum temini, bunun uygun şekillere dönüştürülmesi (UF6), gerekiyor ise zenginleştirme, yakıt imalatı gibi ön masraflar ile kullanılmış yakıtların depolanması, taşınması, gerekiyor ise yeniden işleme (Reproses) tabi tutulması ve nükleer atıkların idaresi gibi arka masraflardan oluşur.

, gerekiyor ise zenginleştirme, yakıt imalatı gibi ön masraflar ile kullanılmış yakıtların depolanması, taşınması, gerekiyor ise yeniden işleme (Reproses) tabi tutulması ve nükleer atıkların idaresi gibi arka masraflardan oluşur.")

10

5.2 YATIRIM MASRAFLARI Tablo–5,1’de bazı referans santrallerin karakteristikleri verilmiştir. Görüleceği gibi bu tabloda, klasik PWR ve BWR, PHWR, CANDU, Geliştirilmiş LWR (ELWR), İlen PWR (APWR) ve yeni geliştirilen küçük BWR (SBWR) gibi reaktörler yer almıştır. Tablo–5,2’de referans nükleer santrallerin yatırım masrafları görülmektedir. Tabloda fiziksel santral yapım masraflarına ait birim tesis bedelleri, kapatma masrafları, inşaat süresince faiz, diğer masraflar ve bu masrafların tamamını içeren toplam birim tesis bedelleri %5 ve %10 iskonto oranlarına göre ayrı ayrı verilmiştir.

, İlen PWR (APWR) ve yeni geliştirilen küçük BWR (SBWR) gibi reaktörler yer almıştır. Tablo–5,2’de referans nükleer santrallerin yatırım masrafları görülmektedir. Tabloda fiziksel santral yapım masraflarına ait birim tesis bedelleri, kapatma masrafları, inşaat süresince faiz, diğer masraflar ve bu masrafların tamamını içeren toplam birim tesis bedelleri %5 ve %10 iskonto oranlarına göre ayrı ayrı verilmiştir.")

11

Fiziksel santral bedeli, kömür yakıtlı santrallerde ülkelere göre 815 ila 1930 $/kWe arasında değişirken, nükleer santrallerde 1000 ila 2500 $/kW arasında değişmektedir. Düşük değer Çin ve Çekoslovakya gibi ülkeler için, yüksek değer İngiltere için geçerlidir. Santralin toplam yatırım bedeli ise, %10 iskonto oranı için ülkelere göre 1500 ila 3500 $/kWe kadar olabilmektedir.

12

Şekil-5.1' de enerji maliyetinin hesabında bahis konusu olan tüm masraf unsurları şematik olarak gösterilmiştir. Bu şekilden görüleceği gibi yıllık toplam masraflar sermaye masrafları, işletme masrafları ve yakıt masrafları olarak üç ana gruba ayrılmıştır Başlangıç sermâyesi masrafları esas masraflar, mal sahibi masraftan ve ek masraflar olarak üç alt gruba ayrılır. Son zamanlarda, başlangıç sermayesi masraflarına, santralin ömrü dolduktan sonra servisten çıkarma masrafları da eklenmektedir.

13

Tablo–5.3'de OECD ülkelerinde 1995–2000 yılları arasında servise girecek olan nükleer santraller için birim tesis bedelleri USD ($) değeri ile verilmiştir. Bu değerler eski olmakla beraber, fiyatların zamanla nasıl değiştiğini göstermesi bakımından ilginçtir. Örneğin, Belçika 1390 MW PWR tipi bir santral için Tablo-5.3' de birim fiziksel tesis bedeli olarak 1327 $/kWe, Tablo-5.2'de ise 1746 $/kWe değerlerini vermiştir. Bu değerlerden Belçika' da 4 yıllık eskalasyonun %31.6, yıllık ortalama eskalasyonun ise %7.9 olduğu görülür. Almanya'nın 1256 MWe PWR tipi bir santral için her iki tabloda verdiği değerlerden, bu ülkede 4 yıllık eskalasyon %27.7, yıllık ortalama eskalasyon da %6.9 civarındadır.

14

8 47

15

Tablo-5.2 ve Tablo-5.3' den görüleceği üzere, birim tesis bedelinin ülkelere göre değişiminin yanında tesis kurulu gücü ile de değişimi söz konusudur. Tesis kurulu gücü arttıkça birim tesis bedelinin düştüğü görülür.Tablo-5.2' deki gerçek değerler kullanılarak, birim fiziksel tesis bedelinin kurulu güç ile değişimi Şekil-5.2' de ortalama bir eğri ile temsil edilmiştir.

16

8 104

17

Şekil-5-2' nin tetkikinden anlaşılacağı

gibi, FRAMATOM yapısı 1400 MWe PWR tipi reaktör ayrı yerde iki ila dört ünite kuruldukları takdirde birim fiziksel tesis bedeli 1150 $/kWe olacaktır. 2x1000 MWe gücündeki bir santral için bu değer 1300 $/kWe olarak alınabilir. Tek ünite olarak kurulacak MWe gücündeki santral için birim tesis bedeli 1400 $/kWe civarındadır. Tek ünite 1000 MWe lık PWR için 1450 $/kWe, BWR için ise 1500 $/kWe değerleri normaldir.

18

Ancak İngiltere ve Almanya tarafından

verilen 2500 $/kWe mertebesindeki değerler normalin dışında olup, bu ülkelerdeki özel şartlar nedeniyle oldukça yüksektir. Ancak MWe PWR için 1850 $/kWe değerinin mümkün olabileceği data

19

birikiminden görülmektedir. 600 MWe ve

altındaki güçler için bu değerlerin 2000 $/kWe üzerinde olacağı kesindir. Şekil-5.2' de birim tesis bedelinin güç ile fonksiyonel ilişkisini gösteren grafik yardımıyla belirlenecek birim tesis bedeli yaklaşık değerlerdir. Gerçek bir değerlendirmede yatırım masraflarının bir dökümü yapılmalıdır.

20

Tablo-5.3 OECD Ülkelerinde 1995-2000 Yılları Arasında Servise Girecek Nükleer

Not: Servisten çıkarma (kapatma) masrafı olarak, santralin Ömrü sonunda, yatırım masrafının %10'u kadar bir para sarf edileceği varsayılır, bu masraf bugünkü değere getirilerek verilir

masrafı olarak, santralin Ömrü sonunda, yatırım masrafının %10 u kadar bir para sarf edileceği varsayılır, bu masraf bugünkü değere getirilerek verilir. 11.")

21

15

22

Tablo-5.4' de 1285 MWe net gücündeki PWR tipi bir nükleer santralin yatırım bedelinin dökümü verilmiştir.Tablodan görüleceği üzere, toplam inşaat tutarının %80 i direkt inşaat masrafı, %20 si de indirekt masraflardır. Santralin toplam inşaat bedeli 2250 M$ kadardır. Bu tablodaki inşaat süresince eskalasyon ve faiz tutarları tahminidir.

23

Bunlar, fiziki santral direkt tesis masraflarına ortalama %5 oranında 3 yıllık eskalasyon uygulamak suretiyle ve paranın yarısı peşin diğer yarısı inşaatın bitiminde veriliyor varsayılarak- yıllık %6 faiz oranıyla 6 yıllık bir faiz uygulayarak yaklaşık olarak bulunmuştur. Görüleceği gibi parasal masraflar, indirekt masraflardan fazladır ve toplam yatırımın %35'i kadar olabilmektedir. Bu hesaplamalardan 1300 MWe PWR tipi bir santralin işletmeye geçiş tarihindeki bedelinin 3 milyar $ civarında olacağı anlaşılmaktadır.

24

20

25

Bu santralin birim fiziksel tesis bedeli 1400 $/kWe, birim toplam tesis bedeli ise 2719 $/kWe olduğu görülür. Bu sonuç, Şekil-5.2 de verilen grafik yardımıyla elde edilecek değere uymaktadır. Nükleer santrallerde eskalasyon ve faiz yükünü hesaplayabilmek için santralin inşaat süresi ve inşaat süresince harcama dağılımının bilinmesi gerekmektedir.

26

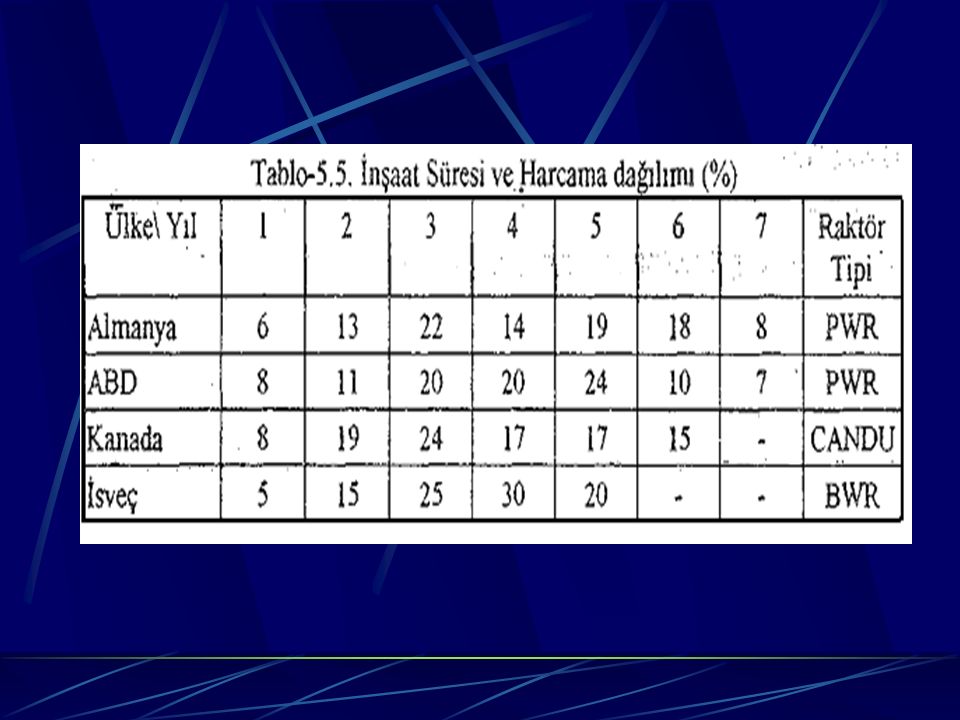

İnşaat süresi ülkelere göre farklı olmakla birlikte, Tablo-5

İnşaat süresi ülkelere göre farklı olmakla birlikte, Tablo-5.1 de gösterilen referans santrallerin ortalaması 7 yıl civarındadır. Bazı ülkelerde nükleer santral inşaat süresi ve harcama dağılımı Tablo-5.5 de görülmektedir.

28

5.3 İŞLETME ve BAKIM (O&M) MASRAFLARI Tablo-3.8' de OECD ülkeleri tarafından referans gösterilen nükleer ve kömür yakıtlı santraller için O&M masrafları karşılaştırmalı olarak verilmiştir. Bu tablodaki verilere göre, ortalama O&M masrafları kömür santralleri için 36 $/kWeYıl, nükleer santraller için 39 $/kWeYıl dır. Bu masrafların %60 kadarı personel ücretleridir.

29

Almanya tarafından referans gösterilmiş bulunan 1285 MWe PWR tipi 4 luplu modern santralde O&M masraflarının sabit kısmı 29.2 $/kWeYıl, orantılı kısmı ise 0.4 mills/kWeh dir. Bu santralde çalıştırılan işletme personeli sayısı 330 kişi olup, bunların ücretleri sabit O&M masraflarının %64'ünü teşkil eder. Şebeke yük faktörü %70 olan bu santral için birim enerji basma O&M masrafları Tablo-3.8'den yararlanılarak basit hesap yöntemiyle aşağıdaki gibi hesaplanabilir.

30

Yıllık elektrik enerjisi üretimi,

8760 * 1285 * 103 * 0.70 = 7.88 * 109 kWeh/Yıl Yıllık O&M masraflarının sabit kısmı, 29.2 * 1285 * 103 = 37.5 * 106 S/Yıl Birim enerji başına O&M masraflarının sabit kısmı, Birim enerji başına toplam O&M masrafları, "= 5.16 mills/kWeh "

31

Tablo-5.6’ da 2000'li yılların başında servise girecek referans santraller için USD ($) değeri ile O&M masrafları ve bu masrafların 2030 yılına kadar projeksiyonları verilmiştir. Bu tablo incelendiğinde, referans gösterilen nükleer tesisler için O&M masrafları 33 $/kWeYıl (Kanada) $/kWeYıl (ABD) arasındadır. Ülkeler ortalaması ise 55 $/kWeYıl civarındadır.

$/kWeYıl (ABD) arasındadır. Ülkeler ortalaması ise 55 $/kWeYıl civarındadır..")

32

Nükleer santrallerin çoğunda O&M

masraflarının %90 ila %100 ü sabit masraflardan oluşmaktadır. O&M masraflarının 2030yılına kadar olan projeksiyonunda Fransa, İngiltere ve Çin dışındaki ülkelerde değişmeyeceği varsayılmıştır. Fransa' da önemli artışlar öngörülmekledir. Bu ülkede 1991 $ değeri ile 2000 yılında 54.3 $/kWeYıl olan O&M masraflarının 2010 yılında 63 $/kWeYıl, 2020 yılında 74 $/kWeYıl, 2030 yılında ise 85 $/kWeYıl olacağı varsayılmaktadır.

33

ABD de ileriye yönelik bir artış öngörülmemekle beraber 2000 yılı için verilen değer 108 $/kWeYıl gibi yüksek bir değerdir. Bunun nedeni; ABD' de Avrupa ve Japonya' ya kıyasla, güvenlik nedeni ile iki misli personel çalıştırılmaktadır ve ücretler de fazladır. Bu ülkede üretim maliyetinin %35 kadarı personel masraflarından gelmektedir. Halbuki bu oran kömür santrallerinde %20 dir.

34

Şekil–5.3’de ABD' de birim enerji başına O&M maliyetinin yıllara göre nasıl değiştiği gösterilmiştir. Bu şekilden görüleceği gibi, bu değer 1987'de 17,5 mills/kWeh değerine kadar çıkmış iken, alınan tedbirler sayesinde 1992' de 15,5 mills/kWeh değerine inmiştir.

35

29

36

32

37

Örnek Problem 5.1 ABD' de 1200 MWe 'lik PWR tipi nükleer santralde O&M masraflarının maliyet içindeki hissesini bulunuz. Şebeke yük faktörü (Lf) %75 dir. Tablo-5.6'dan, birim kurulu güç başına yıllık O&M masrafları 108 $7kWyıl’ dır.

%75 dir. Tablo-5.6 dan, birim kurulu güç başına. yıllık O&M masrafları 108. $7kWyıl’ dır.")

38

Yıllık O&M masrafları, Yıllık ortalama elektrik enerjisi üretimi, Birim enerji başına O&M maliyeti, olarak hesaplanır.

39

5.4 YAKIT MASRAFLARI "Nükleer Yakıt Çevrimi" masrafları ülkeden ülkeye değişik olup, ülkenin politikasına ve kullanılan reaktör tipine bağlıdır. Yakıt çevriminin ön ve arka cephesi olmak üzere iki cephesi vardır. Buna göre yakıt masrafları da "Ön Masraflar" ve "Arka Masraflar" olarak iki kısma ayrılır.

40

Ön masraflar, doğal uranyum temini, uygun şekillere dönüştürülmesi, gerekiyor ise zenginleştirilmesi ve yakıt imalatı masraflarından oluşur. Bu masraflar yakıt reaktöre girmeden aylarca önce başlar.

41

Arka masraflar, kullanılmış yakıtın

depolanması, taşınması, gerekiyor ise "Reproses" işlemine tabi tutulması, nükleer artıkların idaresi masraflarından oluşur ve yakıt reaktörden çıktıktan sonra yıllarca sürer. Bugün kullanılmakta olan "Tek Geçişli (Once Through) " çevrimde arka masraflar kullanılmış yakıtın kısa ve orta vadeli depolanmasını içerir.

çevrimde arka. masraflar kullanılmış yakıtın kısa ve. orta vadeli depolanmasını içerir.")

42

Şekil–5,4’de yakıt çevrimi masraflarının ön ve arka-cephelerinin zaman içinde yayılması ve bunların rölatif fiyatları gösterilmiştir.

43

Dünyadaki ucuz uranyum rezervleri, batı dünyasının 1989 yılı tüketiminin 50 katı kadardır. Maliyeti 80 $/kgU olan rezervlere ucuz uranyum rezervleri adı verilmektedir. Dünya uranyum tüketiminin 2005 yılına kadar normal bir şekilde artması beklenmektedir ve bu yıldan itibaren, halen çalışmakta olan üretim tesisleri yetersiz kalmaya başlayacaktır.

44

Bugün dünyada geçici bir uranyum

bolluğu vardır. "Spot Market" de 1989 yılında 25 $/kgU fiyatına kadar mal bulmak mümkün olmuştur. 2005 yılına kadar fiyatların 65-85 $/kgU arasında kalması beklenmektedir."

45

Zenginleştirme işlemi bugün dört üretici

tarafından yapılmaktadır. Bunlar sırasıyla : "Gaz Difüzyonu" metodunu kullanan DOE Enerji Kurumu (ABD) ve Eurodif ortakları (Fransa), "Santrifüj Ayırma" metodunu kullanan Uranco (UK, Almanya, Hollanda) ve Techsnacxport (Rusya) dır. DOE' nin resmi fiyatı 117 $/kgSWU ise de 1989 yılında 60 S/kgSWU fiyatına kadar zenginleştirme yapılmıştır.

ve Eurodif ortakları. (Fransa), Santrifüj Ayırma metodunu. kullanan Uranco (UK, Almanya, Hollanda) ve Techsnacxport (Rusya) dır. DOE nin. resmi fiyatı 117 $/kgSWU ise de yılında 60 S/kgSWU fiyatına kadar. zenginleştirme yapılmıştır.")

46

Yakıt imalatı fiyatları halen 250 ila 300 $/kgU, Reproses fiyatları ise 700 ila 800 $/kgHM kadardır. Camlaştırılmış artıkların geçici depolanması (2000 MtU kapasite, 50 yıl) fiyatları 150 ila 250 $/kgU arasındadır. Kullanılmış yakıtların son depolanması fiyatları, pilot tesis verilerine göre 600 ila 700 $/kgU kadardır.

fiyatları 150 ila 250 $/kgU arasındadır. Kullanılmış yakıtların son depolanması fiyatları, pilot tesis verilerine göre 600 ila 700 $/kgU kadardır..")

47

Yakıt çevrimi hesaplarında, tek geçişli çevrim için kullanılmış yakıtların, reaktör dışında geçici depolanması, reproses çevriminde ise camlaştırılmış artıkların geçici depolanması hesaba katılmaktadır.

48

Tablo-5.7'de yılları arasında servise girecek santraller için,OECD ülkelerinde öngörülen yakıt çevrimi masrafları USD ($)değeri ile verilmiştir. Bu tablodaki ortalama değerler, doğal uranyum temini 85 $/kgU, UF6' ya çevirme 7 S/kgU, zenginleştirme 128 $/kgSWU yakıt imalatı 260 "S/kgU, arka masraflar olarak ta reprosesli çevrimlerde 1500 $/kgU, tek geçişli çevrimlerde ise 575 $/kgU dır.

49

Tablo-5.8'de 2000'li yıllarda servise girecek olan ve teknik karakteristikleri Tablo-5.1'de verilmiş olan referans santraller için uranyum fiyatları ve fiyat projeksiyonları görülmektedir. Uranyum konsantresi için bu tablodan çıkarılan ortalama fiyat 65$/kg' dır. Bazı ülkelerde verilen projeksiyonlara göre bu fiyatın 2030 yılına doğru 85 $/kg değerine çıkması beklenmektedir. Tek geçişli yakıt çevrimlerinde arka masrafları birim elektrik enerjisi üretim maliyeti üzerindeki payı ortalama olarak 2.06 mills/kWeh civarındadır.

50

46 61

51

61

52

Örnek Problem 5.2: Türkiye'de kurulması düşünülmüş olan net 1066 MWe, brüt 1110 MWe gücündeki PWR tipi nükleer santralin tek geçişli yakıt çevrimi ile çalışması durumunda kg yakıt başına arka masrafları bulunuz. Verilenler: Termik verim nT= %33, yanma oranı Bu = MWG/ton, şebeke yük "faktörü Lf = %70, birim enerji üretim maliyeti içinde arka masrafların hissesi 2.06 mills/kWe h.

53

Yıllık elektrik enerjisi üretimi, 8760 * 1066 * 103 * 0.70 = 6.54 * 109

kWeh/Yıl Yıllık arka masraf tutarı, * 10-3 * 6.54* 109 = 13.47* 106 S/yıl Brüt güç 1110 MWe alınarak yıllık yakıt tüketimi;

54

ve birim yakıt kütlesi için arka

Masraflar

55

Yakıt Çevrimi Masraflarının Hesabı

Basit bir hesap yapılmak istendiği zaman, zengin uranyum fiyatı ($/kgU) ve yıllık yakıt tüketimi (kgU/Yıl) belirlenerek, yıllık yakıt masrafı ($/Yıl)bulunur.Yıllık yakıt masrafı ortalama yük faktör ile hesaplanmış yıllık elektrik enerjisi üretim miktarına (kWeh/Yıl) bölünerek birim enerji başına yakıt masrafı elde edilir.

ve yıllık. yakıt tüketimi (kgU/Yıl) belirlenerek, yıllık. yakıt masrafı ($/Yıl)bulunur.Yıllık yakıt. masrafı ortalama yük faktör ile. hesaplanmış yıllık elektrik enerjisi üretim. miktarına (kWeh/Yıl) bölünerek birim. enerji başına yakıt masrafı elde edilir.")

56

Zengin uranyum fiyatı aşağıdaki gibi bulunur:

FZU = U.Fu+ U.FÇ+W.Fz + Fi (5.1) Burada, Fu: Uranyum konsantresi fiyatı, $/kgU Fç : UF6 'ya çevirme fiyatı, $/kgU Fz: Zenginleştirme fiyatı C$/kgSWU Fi : yakıt elemanı imalat fiyatı, $/kgU U : 1 kg Z.U. elde etmek için tüketilen D.U. miktarı, kg D.U/kg Z.U. W: 1 kg Z.U. elde etmek için gerekli ayırma işi miktarı, kgSU/kgZu

Burada, Fu: Uranyum konsantresi fiyatı, $/kgU. Fç : UF6 ya çevirme fiyatı, $/kgU. Fz: Zenginleştirme fiyatı C$/kgSWU. Fi : yakıt elemanı imalat fiyatı, $/kgU. U : 1 kg Z.U. elde etmek için tüketilen. D.U. miktarı, kg D.U/kg Z.U. W: 1 kg Z.U. elde etmek için gerekli. ayırma işi miktarı, kgSU/kgZu.")

57

tüketilen D.U. miktarı veya Z.U. un D.U.

1 kg Z.U. elde etmek için tüketilen D.U. miktarı veya Z.U. un D.U. eşdeğeri aşağıdaki gibi bulunur. (5.2) Burada, Np: Zengin-uranyumun U235 izotopu yüzdesi (zenginlik) NF : Doğal uranyumun U235 izotopu yüzdesi Nw: Dışarı atılan kuyruk malzemesi zenginliği (%0.2 veya %0.322)

Burada, Np: Zengin-uranyumun U235 izotopu yüzdesi. (zenginlik) NF : Doğal uranyumun U235 izotopu yüzdesi. Nw: Dışarı atılan kuyruk malzemesi zenginliği. (%0.2 veya %0.322)")

58

1 kg Z.U. elde etmek için gerekli ayırma

işinin hesabında kullanılan izotopik potansiyel, (5.3) ifadesi ile hesaplanabilir. Kullanılan zenginlikler için izotopik potansiyeller bulunduktan sonra '' Ayırma İşi Ünitesi (SWU) '' W = 1 * Vp + (U - 1)VW - UVF (5.4)

ifadesi ile hesaplanabilir. Kullanılan zenginlikler için izotopik. potansiyeller bulunduktan sonra Ayırma. İşi Ünitesi (SWU) W = 1 * Vp + (U - 1)VW - UVF (5.4)")

59

Bir reaktörün en önemli karakteristikleri;

termik verim (nT), yanma oranı (Bu,MWG/ton) ve özgül güç (Ps,MWt/ton) dur. Bunlar bilindiği takdirde reaktörün ilk Yakıt yükü ve yıllık yakıt tüketimi hesap edilebilir. İlk yakıt yükü, (5.5)

, yanma oranı. (Bu,MWG/ton) ve özgül güç (Ps,MWt/ton) dur. Bunlar bilindiği takdirde reaktörün ilk. Yakıt yükü ve yıllık yakıt tüketimi hesap. edilebilir. İlk yakıt yükü, (5.5)")

60

Yıllık yakıt tüketimi, (5.6) ifadeleriyle hesaplanabilir. Örnek Problem-5.3: 1285 MWe net gücündeki PWR tipi bir nükleer santralde elektrik enerjisi maliyetinin içinde yakıt maliyetinin hissesini bulunuz?

61

VERİLENLER Uranyumun giriş zenginliği Np = %3.25 Kuyruk malzemesi zenginliği Nw = %0.322 Yanma oranı Bu = MWG/ton Özgül güç Ps = 36kWt/kg Termik verim nt =%33 Şebeke yük faktörü Lf=%72

62

Çözüm: Doğal uranyum eşdeğeri, İzotopik potansiyeller,

63

Ayırma işi ünitesi, Tablo 5.7 ve 5.8 den faydalanılarak aşağıdaki fiyatlar seçilmiştir.

64

Zengin uranyum fiyatı, Reaktörün brüt gücü, =1350 MWe (İç tüketim 65 MWe alındı) İlk yakıt yükü,

İlk yakıt yükü, .")

65

ilk yakıt yükü maliyeti,

Bu maliyet yükü ekseriya yatırım maliyetine eklenir. Yıllık yakıt tüketimi Yıllık yakıt maliyeti,

66

Yıllık elektrik enerjisi üretimi,

Birim enerji başına yakıt maliyetinin hissesi

67

Bu değere arka masraflar olarak 2

mills/kWeh ve zaman faktörünün etkisi olarak 0.8 mills/kWeh eklenerek, bulunur.

68

Nükleer yakıt çevriminin ön masraflar

kısmı yakıt reaktöre girmeden aylarca önce başlar ve reaktörden çıktıktan sonra arka masraflar kısmı yıllarca devam eder. Bu nedenle daha detaylı ve sağlıklı hesap yapılmak istendiğinde, yakıt çevriminin her bir kademesinde farklı tarihlerde yapılan masraflar seçilen bir iskonto oranı ile bugünkü değere getirilir ve uygun bir yöntemle birim enerji başına yakıt maliyetine geçilir. Bu işlem için "Bir

70

Tablo-5.10'da OECD ülkelerinde 1995

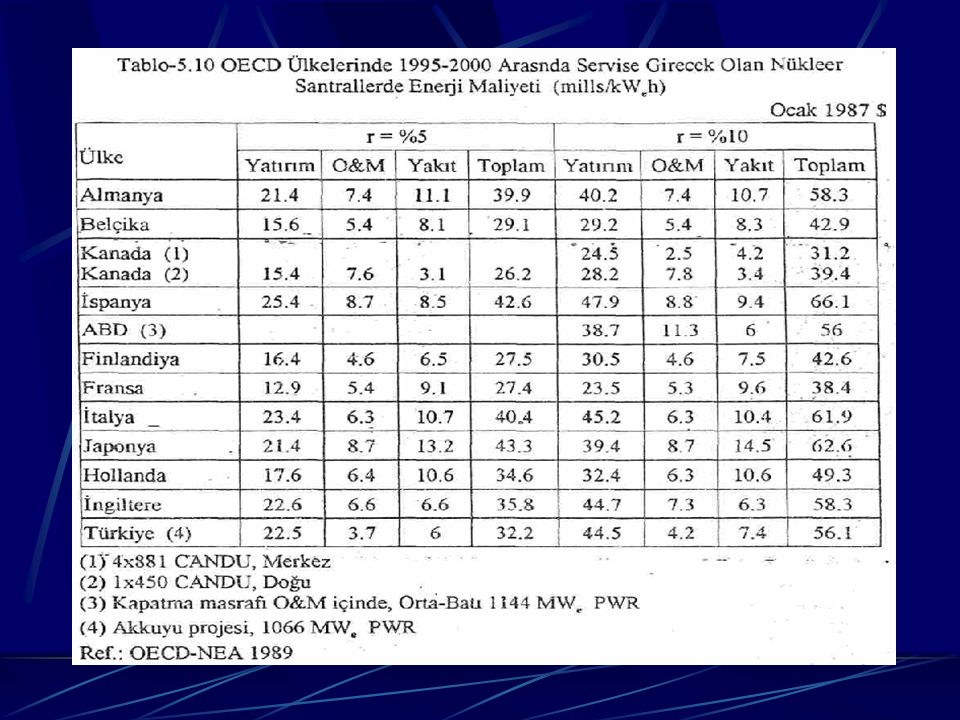

2000 yılları arasında servise girecek olan ve Tablo-5.3 de özellikleri verilmiş olan referans santraller için elektrik enerjisi üretim maliyetleri görülmektedir. Hesaplarda ortalama şebeke yük faktörü %73, amortisman ömrü 30 yıl alınmıştır.

71

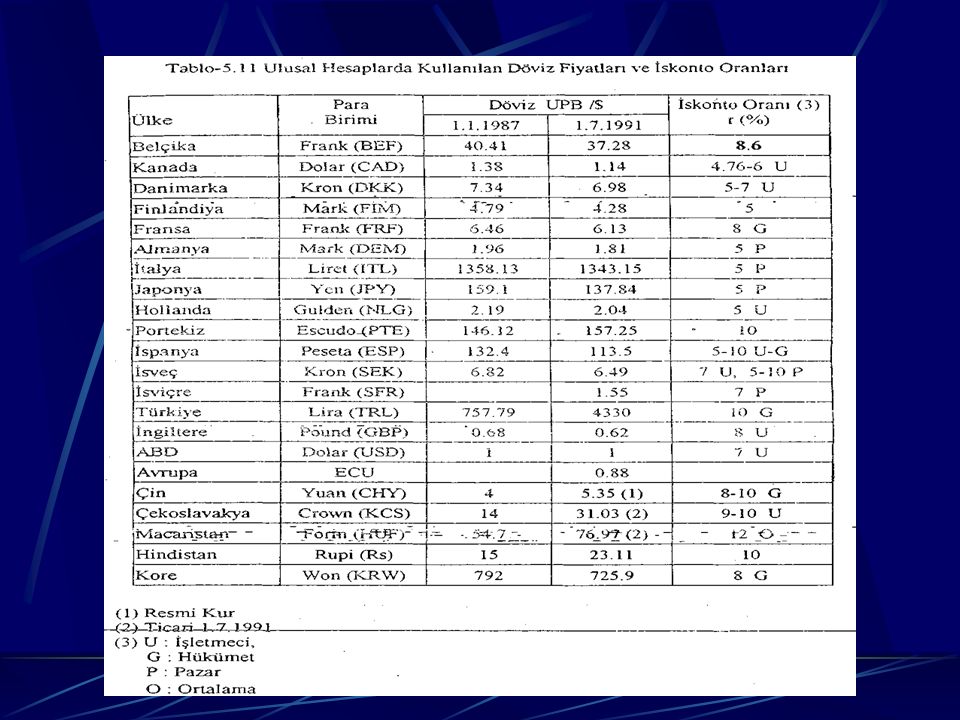

Ulusal enerji maliyeti hesaplarında

kullanılan teknik ve ekonomik parametreler ülkeden ülkeye farklılıklar göstermektedir. Dolayısıyla sonuçlar ulusal değerlendirmeler için geçerlidir. Uluslararası mukayeselerde kullanılan hesap metotlarının aynı olmasının yanında teknik ve ekonomik parametrelerinde aynı olması gerekir.

72

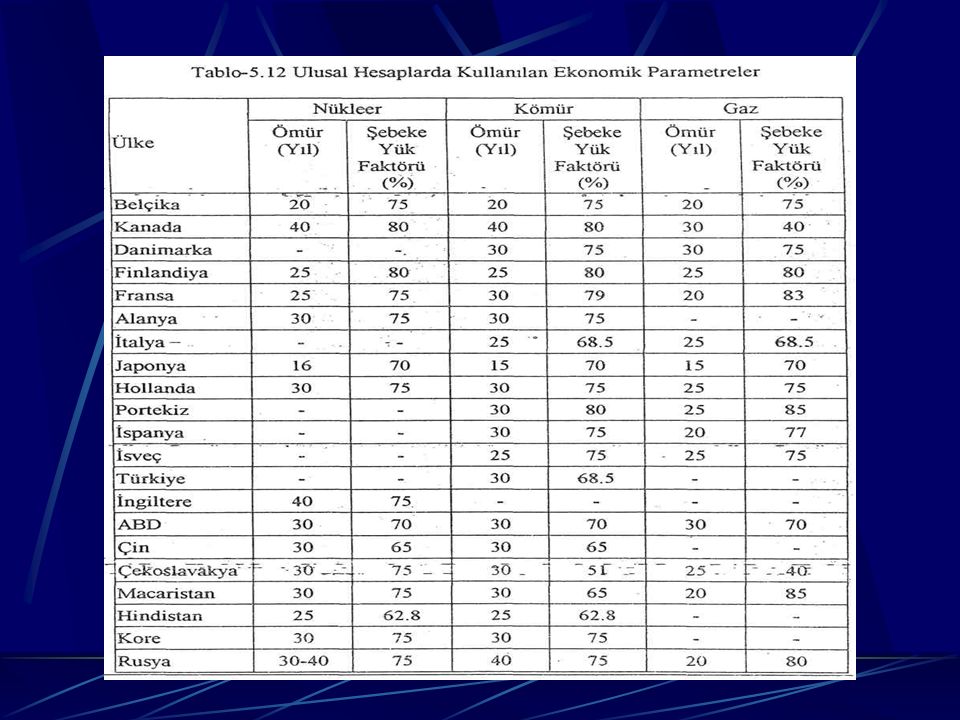

Tablo-5.11'de ulusal hesaplarda

kullanılan döviz fiyatları ve iskonto oranları, Tablo-5.12'de ise alternatif santrallere ait amortisman ömrü ve şebeke yük faktörü verilmiştir.

74

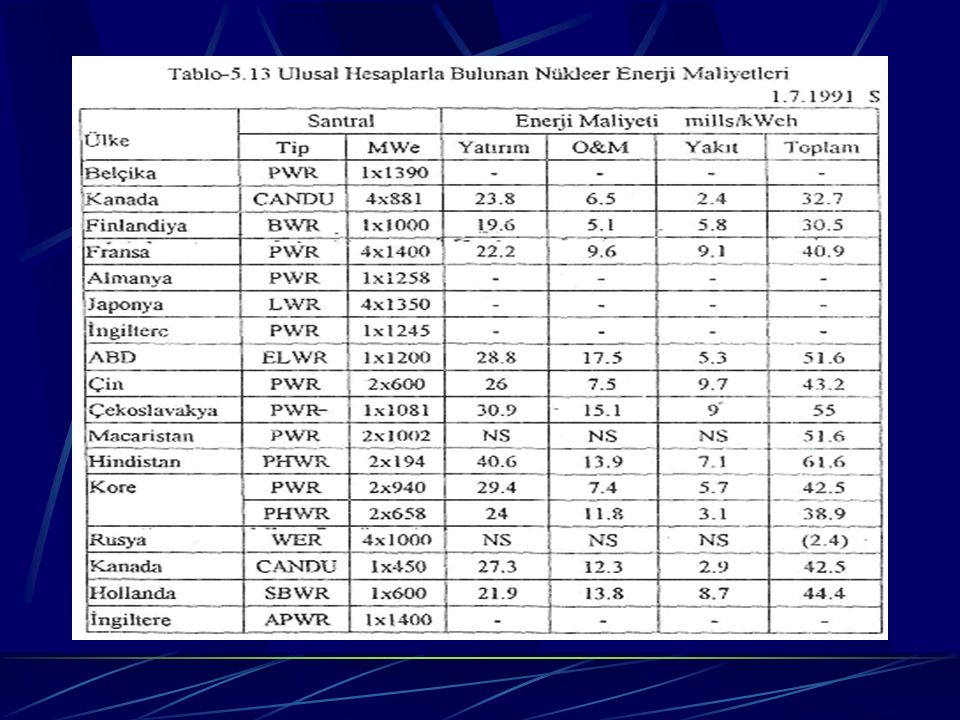

verilen referans nükleer santrallerde ulusal

Teknik karakteristikleri Tablo 'de verilen referans nükleer santrallerde ulusal hesaplamalarla bulunan enerji“üretim maliyeti " sonuçları Tablo-5.13'de verilmiştir. Tablodan görüleceği üzere,ülkeler ortalaması olarak birim enerji üretim maliyeti içerisinde yatırım maliyetinin hissesi 27mills/kWeh, O&M maliyetinin hissesi 10 mills/kWeh ve yakıt maliyetinin hissesi 7 mills/kWeh dir. Ortalama birim enerji üretim maliyeti ise 44 mills/kW h civarındadır.

78

Referans nükleer santrallerde enerji

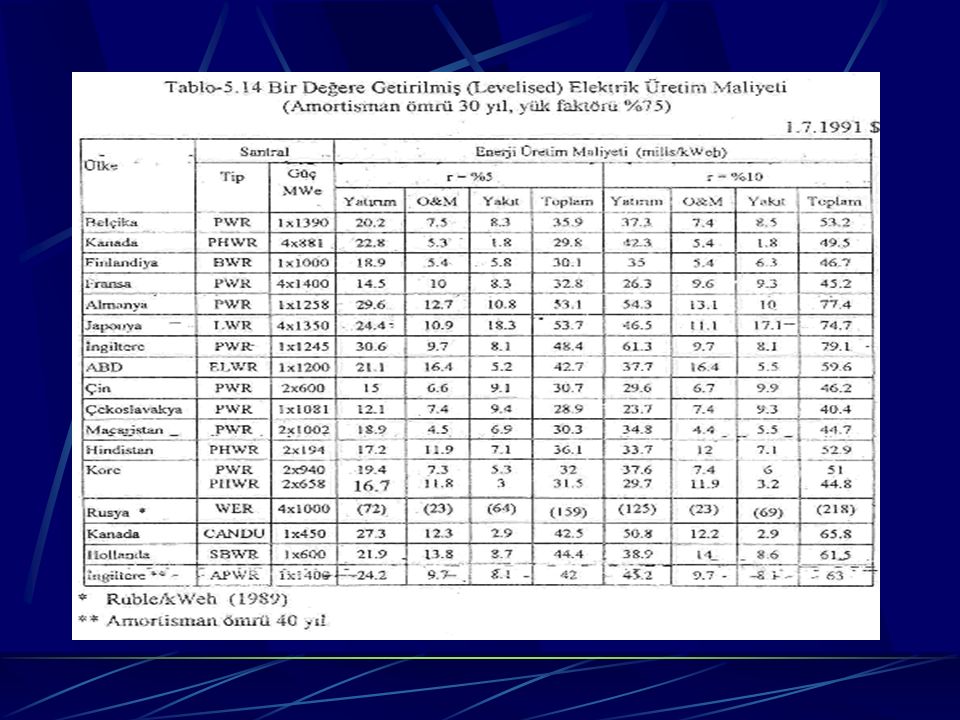

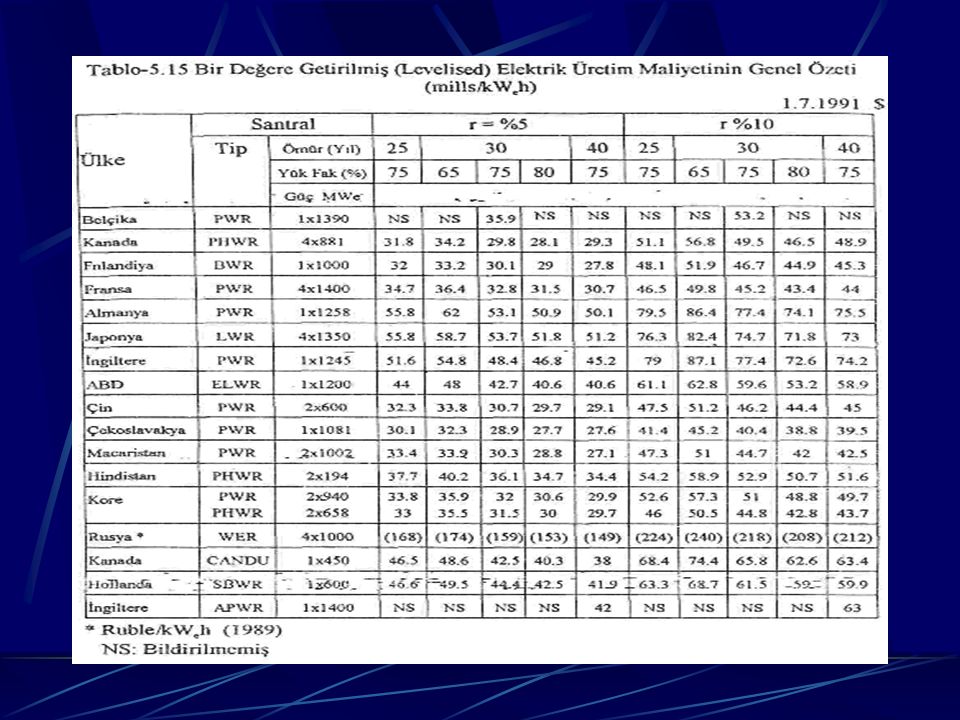

üretim maliyelerinin uluslar arası mukayesesi amacıyla Bölüm–4.5'de yapılan ortak kabuller çerçevesinde "Levelised Costs" metodu kullanılarak hesaplanan enerji maliyeti sonuçlan Tablo–5.14'de verilmiştir. Şebeke yük faktörü ve amortisman ömrünün ortak kabullerin dışına çıkması durumunu da kapsayacak şekilde yapılan hesap özetleri ise tablo5.15'degörüldüğü gibidir.

81

ÖRNEK PROBLEM: Problem-5.3'de karakteristikleri verilmiş olan 1285 MWe net ve 1350 MWe gros gücündeki PWR tipi KWU santralinin elektrik üretim maliyetini hesaplayınız. Verilenler: Santralin termik verimi nT = %33, Levelised şebeke yük faktörü Lf= %72, inşaat süresi L=7yıl,reel iskonto oranı r =%5, eskalasyon oranı e =%5, faiz oran i=%6, amortisman ömrü n=30 yi, inşaat süresince yatırım harcamalarının dağılımı,

82

İnşaat başlangıcı ve servise girme tarihleri:

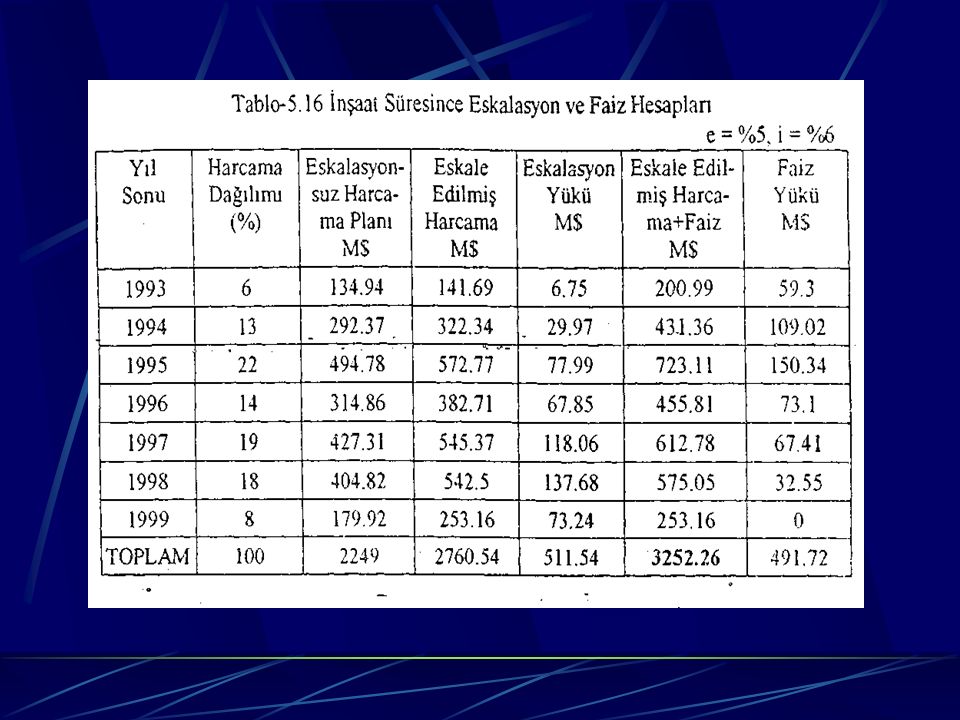

1.Yıl 2.Yıl 3.Yıl 4.Yıl 5.Yıl 6.Yıl 7.Yıl % 6 %13 % %14 %19 %18 %8 İnşaat başlangıcı ve servise girme tarihleri: ve dir. Tablo-5.2'de Almanya tarafından referans gösterilen 1258 MWe gücündeki santralin birim tesis bedeli 2400 $/kWe olarak verilmiştir. Ancak referans santral ortalamaları olarak Şekil- 5.2' deki grafikten alınan 1400 $/kWe değen uygun gözükmektedir. Bu hesaplarda, yatırım masraflarının detaylarının verildiği Tablo-5.4'de belirlenen 1750 $/kWe değeri kullanılacaktır.

83

Fiziki santral direkt tesis bedeli,

Eskalasyon ve faiz yükü de dahil olmak üzere inşaatın bitiş tarihindeki toplam tesis bedeli Tablo-5.16 da hesaplanmıştır. Santralin servisten çıkarılması masrafı olarak, fiziki santral yatırım bedelinin %10'u kadar bir harcamanın ömür sonunda yapılacağı varsayılırsa, bu harcamanın santralin işletmeye geçiş tarihi itibariyle değeri,

84

İlk yakıt yükü masrafı Problem-5.3'de

155.4 M$ hesaplanmıştır. Ancak, ödemenin 1996'da yapılacağı varsayılarak, bu tarihe kadar olan eskalasyon ve ödeme tarihinden işletmeye geçiş tarihine kadar olan faiz yükü de dikkate alınırsa inşaatın bitiş tarihi itibariyle ilk yakıt yükü masrafı,

86

Toplam yatırım masrafı: 2249.00 M$

Kuruluş masrafları M$ Eskalasyon yükü M$ Faiz yükü M$ Kapatma masrafları M$ İlk yakıt yükü M$ TOPLAM

87

Yıllık elektrik enerjisi üretimi,

Enerji maliyetinin yatırım hissesi: Amortisman faktörü,

88

Sabit masraflar katsayısı,

Amortisman Ara değiştirmeler Sigorta masrafları 0.0830 Yıllık yatırım masrafı,

89

Birim enerji başına yatırım maliyeti,

elde edilir. Enerji Maliyetinin O&M Hissesi: Tablo-5.6'da referans gösterilen Santraller için verilen O&M masrafları ülkelere göre büyük farklılıklar arz etmektedir.Bu maliyet kısmının hesabında, referans santrallerin ortalaması olan 55$/kWeYıl değerinin kullanılması uygun olacaktır.

90

Yıllık O&M masrafı, Birim enerji başına G&M maliyeti olmaktadır. Yakıt çevrimi maliyetinin hissesi: Problem-5.3'de gf =8.3 mills/kWeh olarak hesaplanan birim enerji basma yakıt çevrimi maliyeti bu problem için de geçerlidir.

91

Birim enerji başına toplam maliyet:

olarak bulunur. Örnek Problem-5.5: Türkiye'de kurulması düşünülen 650 MWe net ve 700 MWe gros gücündeki CANDU tipi nükleer santralde, 1x700 MWe ve 2x700 MWe seçenekleri için elektrik enerjisi üretim maliyetini hesaplayınız

92

Verilenler: Santralin termik verimi nT = %28.6, şebeke yük faktörü Lf= %75 (Levelised), yanma oranı Bu = 7300 MWG/ton , özgül güç Ps =26.5 kW/kgU, inşaat süresi L = 6 yıl, reel iskonto oranı r = %5, eskalasyon oranı e= %5, faiz oranı i = %6, amortisman ömrü n = 30 yıl, inşaat süresince yatırım harcamalarının dağılımı,

93

İnşaat başlangıcı ve servise girme

tarihleri: ve dir. 1x700 CANDU Birim tesis bedeli olarak şekil–5,2’den 1850 $/kWe değen alınarak fiziki santral direkt tesis bedeli,

94

İnşaat süresince eskalasyon ve faiz

yükleri ise Tablo-5.17'deki gibi elde edilir.

95

İlk yakıt yükü, %9 fabrikasyon kaybı varsayılarak Y =100 ton alındı. Tablo-5.7'den faydalanarak Fu = 80 $/kgU, Fç = 9 $/kgU, Fi = 30S/kgU (çevirme ve imalat fiyatı için Kanada verileri kullanıldı) alınarak ilk yakıt yükü masrafı,

alınarak ilk yakıt. yükü masrafı,")

96

bulunur. İlk yakıt yükü masrafları ödemesinin 1997 yılında yapılacağı varsayılarak eskalasyon ve faiz yüklerinin etkisi de dikkate alınarak inşaatın bitiş tarihindeki ilk yakıt yük maliyeti,

97

Santralin servisten çıkarılma masrafı ise,

fiziki santral yatırım bedelinin %10'u kadar bir harcamanın ömür sonunda yapılacağı varsayılarak, bu masrafın işletmeye geçiş tarihindeki değeri,

98

Toplam yatırım masrafı:

Fiziki santral kuruluş masrafı M$ Eskalasyon yükü M$ Faiz Yükü M$ Kapatma masrafları M$ İlk yakıt yükü M$ TOPLAM M$ Yıllık elektrik enerjisi üretimi,

99

Enerji maliyetinin yatırım hissesi;

Amortisman faktörü, Sabit masraflar katsayısı, Amortisman Ara yenilemeler Sigorta masrafları 0.0830

100

Yıllık yatırım masrafı

Birim enerji başına yatırım maliyeti, elde edilir.

101

Enerji maliyetinin O&M hissesi:

Bu maliyet kısmı için Tablo-5.6'da Kanada‘nın referans gösterdiği 4x881 MWe CANDU için 33.3 $/kWeyıl, Kore'nin referans gösterdiği 2x658 MWe CANDU için 76 $/kWeyıl değeri verilmiştir. Bu problemde 50 $/kWeyıl değeri kullanılırsa, Yıllık O&M masrafı,

102

Birim enerji başına O&M maliyeti,

bulunur. Yakıt çevrimi, maliyetinin hissesi: Yıllık yakıt tüketimi,

103

Yıllık yakıt masrafı, Yakıt çevrimi arka masrafları olarak Tablo 5.7'de Kanada için verilen 64 S/kgU değeri kullanılırsa yıllık arka masraflar,

104

ve yıllık toplam yakıt çevrimi maliyeti,

olmaktadır.Birim enerji başına yakıt çevrimi maliyeti, dir.

105

Birim enerji başına toplam maliyet:

olarak hesaplanır. 2x700 CANDU

106

Tablo-5.2'de Kore tarafından referans

gösterilen 2x650 MWe net gücündeki PHWR tipi santral için, fiziki santral birim tesis bedeli 1991 USD ($)değeri ile 1424 $/kWe olarak verilmiştir.Şekil 5.2’ de verilen grafikten de $/kWe değeri okunmaktadır. Diğer taraftan tek ünite yerine ikiz santral kurmakla %15 kadar bir ekonomi temin edilebildiği bilinmektedir. 1x700 MWe CANDU için birim tesis bedeli olarak 1850 $/kWe değeri kullanılmıştı, dolayısıyla 2x700 MW' lık ikiz CANDU için 1850*0.85 = 1572 $/kWe değeri kullanılması uygun olacaktır

değeri ile 1424 $/kWe. olarak verilmiştir.Şekil 5.2’ de verilen. grafikten de 1400 $/kWe değeri. okunmaktadır. Diğer taraftan tek ünite yerine. ikiz santral kurmakla %15 kadar bir ekonomi. temin edilebildiği bilinmektedir. 1x700 MWe. CANDU için birim tesis bedeli olarak $/kWe değeri kullanılmıştı, dolayısıyla 2x700. MW lık ikiz CANDU için 1850*0.85 = $/kWe değeri kullanılması uygun olacaktır.")

107

Fiziki santral direkt tesis bedeli,

Reaktörlerin bir yıl ara ile servise girecekleri varsayılırsa her bir ünite için inşaat süresince harcama dağılımı,

108

İnşaat süresince eskalasyon ve faiz

yükleri Tablo-5.18'deki gibi elde edilmiştir.

109

İlk yakıt yükü, %9 fabrikasyon kaybı olacağı varsayılarak Y = 200 ton İlk yakıt yükü masrafı,

110

İlk yakıt yükü masrafları ödemesinin

yarısı 1996, diğer yarısı ise 1997'de yapılması halinde eskalasyon ve faiz etkisi de dikkate alınarak inşaatın bitiş tarihindeki ilk yakıt yükü maliyeti, Servisten çıkarma masrafının işletmeye geçiş tarihindeki değeri,

111

Toplam yatırım masrafı:

Fiziki santral kuruluş masrafı M$ Eskalasyon yükü M$ Faiz yükü M$ Kapatma masrafları M$ İlk yakıt yükü M$ TOPLAM M$ Yıllık elektrik enerjisi üretimi,

112

Enerji maliyetinin yatırım hissesi:

Sabit masraflar katsayısı, Amortisman Ara yenilemeler Sigorta 0.0830 Yıllık yatırım masrafı,

113

Birim enerji başına yatırım maliyeti,

Enerji maliyetinin O&M ve yakıt hissesi: Yıllık O&M ve yakıt masrafları tesis gücü ile artacaktır. Bu artışın lineer olduğu varsayılırsa, birim enerji başına O&M ve yakıt maliyeti güce göre değişmeyecektir. Çünkü üretilen enerjide de güç ile lineer bir artış söz konusudur.

114

Ancak bu azalma diğer maliyet kısımlarının

yanında ihmal edilecek kadar küçüktür. Dolayısıyla 2x700 MWe CANDU için birim enerji başına O&M ve yakıt maliyeti olarak, 1x700 MWe CANDU için hesaplanmış gm = 7.61 mills/kWeh, gf= 3.93 mills/kWeh değerleri geçerlidir. Birim enerji başına toplam maliyet: elde edilir.

115

Sonuçların karşılaştırılması:

Problem-5.4 ve Problem-5.5'de verilen reaktörler halen Türkiye'de kurulması bahis konusu olan nükleer santrallere aittir. bu problemlerin sonuçları aşağıda özetlenmiştir. 1285 MWe (net) PWR: Toplam yatırım maliyeti M$ Birim enerji üretim maliyeti mills/kWeh

PWR: Toplam yatırım maliyeti M$ Birim enerji üretim maliyeti mills/kWeh.")

116

650MW (net) CANDU: Toplam yatırım maliyeti M$ Birim enerji üretim maliyeti mills/kWJh 2x650 MWe (net) CANDU: Toplam yatırım maliyeti M$ Birim enerji üretim maliyeti 41.09mills/kWeh En uygun alternatifin 2x650 MWe CANDU olduğu görülmektedir.

CANDU: Toplam yatırım maliyeti M$ Birim enerji üretim maliyeti 41.09mills/kWeh. En uygun alternatifin 2x650 MWe CANDU. olduğu görülmektedir.")

117

Ekseriya, ekonomik etütlerde güçleri

farklı olan nükleer santrallerin mukayesesi bahis konusu olmaktadır. Yukarıda da ekonomik mukayesesi yapılan PWR ve CANDU tipi nükleer santraller farklı güç çıktılarına sahiptirler. Ancak mukayesenin daha anlamlı olabilmesi için her iki santral tipi için aynı güç çıktılarının dikkate alınması uygun olur

118

Yatırım masrafları ile güç arasındaki ilişki:

Enerji üretim santrallerinde birim fiziksel tesis bedeli Cs ile gösterilirse, birim tesis bedeli ile güç arasındaki fonksiyonel ilişki, şeklindedir. Burada; Cso, No referans gücündeki santralin birim tesis bedelini m ise birim fiziksel tesis bedelinin güç ile değişimini karakterize eden bir sabiteyi göstermektedir. Id = Cs. N olduğu hatırlanırsa,

119

ifadesi yazılabilir.Burada; Id0, N0

referans gücündeki santralin fiziksel tesis bedelini göstermektedir. (5.7) ve (5.8) denklemlerindeki m sabitesi, Şekil-5.2'deki grafikten N= MWe güç aralığında 0,35 olarak belirlenir.

ve (5.8) denklemlerindeki m. sabitesi, Şekil-5.2 deki grafikten. N= MWe güç aralığında 0,35. olarak belirlenir.")

120

Problem-5.5 sonuçlarına göre 1285

MWe PWR reaktörü 650 MWe CANDU reaktörüne göre toplam yatırım maliyeti bakımından 2.07 kat daha pahalı olmasına karşılık 1.90 kat daha fazla elektrik enerjisi üretmektedir. Bu durum PWR tipi santral için bir dezavantajdır.

121

1285 MWe PWR reaktörünün birim

fiziksel tesis bedeli 1750 $/kWe, 650 MWe CANDU reaktörününki ise 1850$/kWe dır. Bu husus PWR için bir avantaj gibi görülse de, aynı güce getirilerek yapılan mukayesede CANDU için bir avantaj olduğu görülecektir. CANDU tipi reaktörün gücünün PWR tipi reaktörün gücüne getirilmesi durumunda CANDU nun birim fiziksel tesis bedeli (5.7) denkleminden, Olur.

denkleminden, Olur.")

122

Problem-5.5' in sonuçlarına göre 650

MWe CANDU nun elektrik enerjisi üretim maliyeti 1285 MWe PWR' nin üretim maliyetinin 44.44/53.08=0.837si kadardır. Mukayesenin aynı güç bazında yapılması durumunda avantaj CANDU lehine daha da artacaktır.

123

Örneğin, 650 MWe CANDU yerine

2x650 MWe CANDU kurulması durumunda elektrik enerjisi üretim maliyeti, 1285 MkWe PWR' nin üretim maliyetinin 41.09/53.08 = ü kadar olacaktır. Bu nedenle, kredi bulmakta sıkıntı yoksa 650 MWe CANDU yerine 2x650 MWe CANDU 'nun kurulması daha uygun olacaktır.

124

2x650 MWe CANDU, 1285 MWe-PWR' ye göre aşağıdaki avantajlara sahiptir: - Daha fazla elektrik enerjisi üretir. (8.54*109 > 8.1*109 kWeh/Yıl) -Yatırım bedeli daha azdır. (3040 < 3518 M$) -Daha ucuz elektrik enerjisi üretir. (41.09 < mills/kWeh) -Güvenlik yönünden ufak güçler tercih edilir. - 2x650 MWe ikiz-reâktörün tek ünite l285MWe reaktore göre işletme fleksibilitesi vardır.

-Yatırım bedeli daha azdır. (3040 < 3518 M$) -Daha ucuz elektrik enerjisi üretir. (41.09 < mills/kWeh) -Güvenlik yönünden ufak güçler tercih edilir. - 2x650 MWe ikiz-reâktörün tek ünite l285MWe reaktore göre işletme fleksibilitesi vardır.")

125

Örnek Problem-5.6 Problem-5 3 ve Problem-5.4' de teknik ve ekonomik karakteristikleri verilmiş olan 1285 MWe (net) ve 1350 MWe (gros) gücündeki PWR tipi bir nükleer santralde elektrik enerjisi üretim maliyetini "Bir Değere Getirilmiş Masraflar (Levelised Costs) " metodu ile hesaplayınız.

gücündeki PWR tipi bir nükleer. santralde elektrik enerjisi üretim. maliyetini Bir Değere Getirilmiş. Masraflar (Levelised Costs) metodu. ile hesaplayınız.")

126

Problem-5.4' den görüleceği gibi, santralin

servise girme tarihi itibariyle ( ) toplam yatırım bedeli (Ik); ilk yakıt yükü, kapatma masrafları, inşaat süresince faiz ve eskalasyon yükü de dahil olmak üzere M$ dır. Kredi olarak kullanılan bu miktarın geri ödemesi santralın servise girme tarihinden itibaren santral ömrü boyunca sabit yıllık sermaye masrafı metodu ile yapılırsa, sabit yıllık sermaye masrafı veya amortisman bedeli,

toplam yatırım bedeli (Ik); ilk yakıt yükü, kapatma masrafları, inşaat süresince faiz ve. eskalasyon yükü de dahil olmak üzere M$ dır. Kredi olarak kullanılan bu miktarın. geri ödemesi santralın servise girme. tarihinden itibaren santral ömrü boyunca. sabit yıllık sermaye masrafı metodu ile. yapılırsa, sabit yıllık sermaye masrafı veya. amortisman bedeli,")

127

İşletme rejimi için Bölüm-4.5' de

uluslararası mukayeseler için yapıları müşterek kabuller esas alınarak, %75 denge yük faktörü için,

128

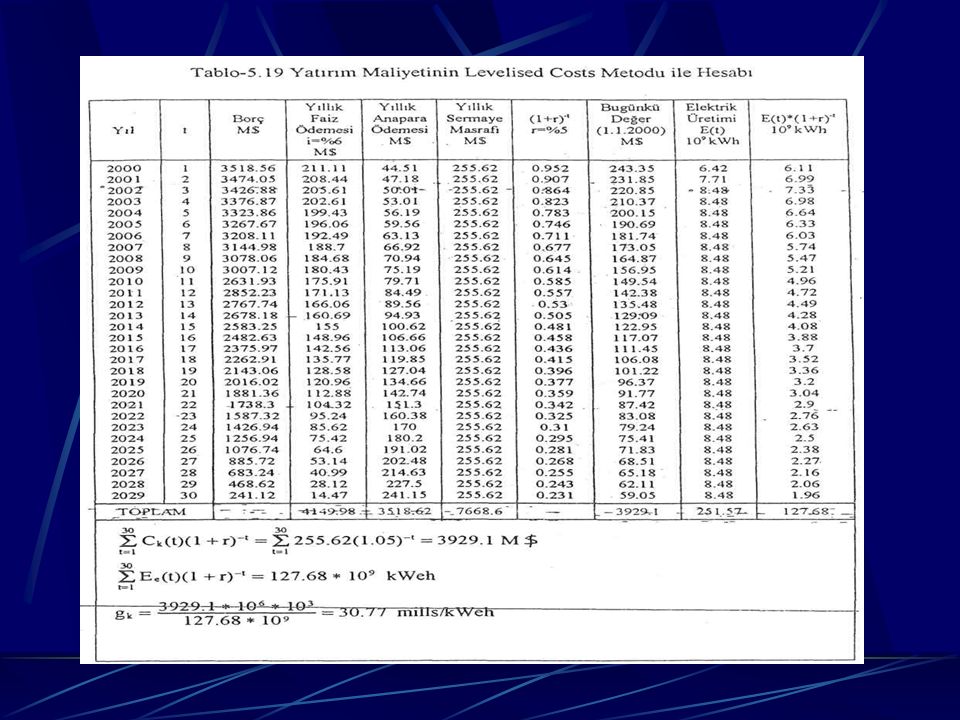

Yukarıdaki yük faktörlerine göre yıllık

satılabilir elektrik enerjisi miktarı, Levelised.Costs metodu,ile birim elektrik enerjisi üretim maliyeti içerisinde yatırım maliyetinin hissesi,

129

ifadesi ile hesaplanır. Tablo-5.19' da

Levelised Costs metodu kullanılarak birim enerji başına yatırım maliyeti hesabı kapsamlı bir şekilde gösterilmiştir.

130

Tablodan görüleceği üzere, yıllık 255.62

MS'lık sabit ödemelerle borç 30 yılda sıfırlanmakta ve M$ faiz ve M$ ana para olmak üzere toplam M$ ödeme yapılmaktadır. Santral ömrü boyunca yapılan ödemelerin ve üretilen elektrik enerjisinin işletmenin başlangıç tarihine getirilmiş değen sırasıyla M$ ve 127.68* 109 kWeh ve birim enerji başına bir değere getirilmiş (Levelised) yatırım maliyeti ise,

yatırım maliyeti. ise,")

131

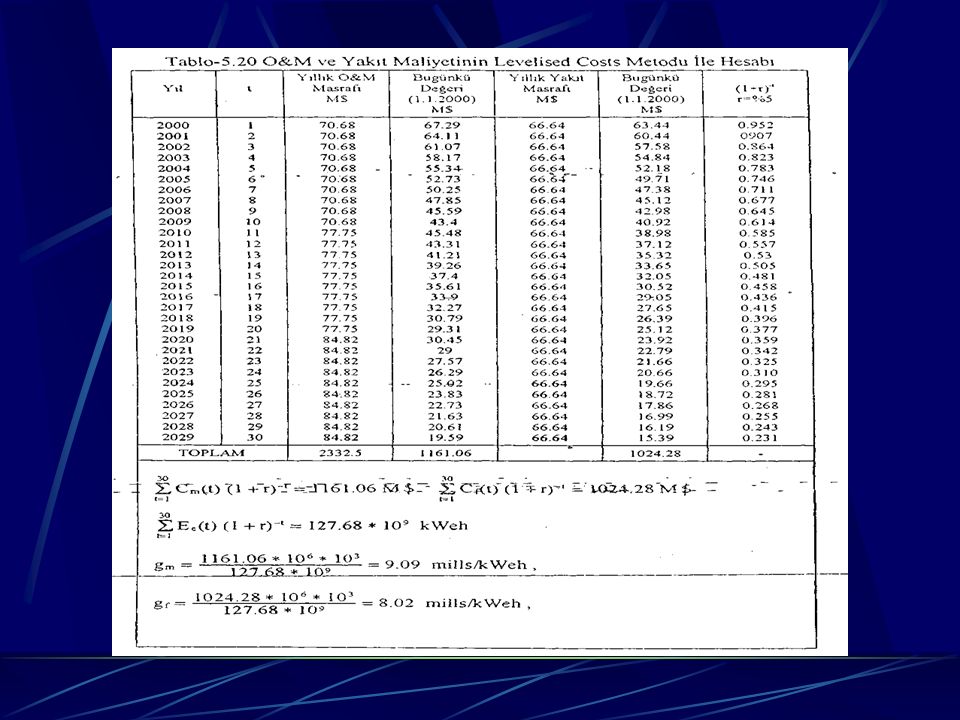

Yıllık İşletme ve Bakım (O&M) Masrafları:

Yıllık O&M masrafları Problem-5.4'de 70.68 M$ olarak hesaplanmıştır. Bu masraflarda yıllara göre aşağıdaki gibi bir eskalasyon öngörülmüştür.

132

Yıllık Yakıt Masrafları:

Problem-5,3 deki veriler kullanılarak; Yıllık yakıt tüketimi, Doğal uranyum eşdeğeri,

133

U308 miktarı, Yakıt masraflarında ileriye yönelik reel eskalasyon olmadığı kabul edilerek ve Problem-5.3' deki fiyatlara ilave olarak arka masraflar için 520 $/kgU alınarak yıllık yakıt masrafı hesabı aşağıda yapılmıştır.

134

Yukarıdaki gibi belirlenen yıllık O&M ve

yakıt masrafları esas alınarak, birim enerji başına O&M ve yakıt maliyetinin Levelised Costs metodu ile hesabı Tablo 5.20' de verilmiştir.

135

Yukarıdaki gibi belirlenen yıllık O&M ve

yakıt masrafları esas alınarak, birim enerji başına O&M ve yakıt maliyetinin levelised Costs metodu ile hesabı Tablo- 5.20' de verilmiştir

136

Tablo-5.19 ve Tablo-5.20' de Levelised

Costs metodu ile yapılan hesap sonuçlarına göre, tek geçişli yakıt çevrimi durumunda 1285 MWe (net) PWR santralinde servise girme tarihi itibariyle bir değere getirilmiş birim elektrik enerjisi üretim maliyeti, birim elektrik enerjisi başına yatırım, O&M ve yakıt maliyetlerinin toplamı; olarak,

PWR santralinde servise girme tarihi. itibariyle bir değere getirilmiş birim. elektrik enerjisi üretim maliyeti, birim. elektrik enerjisi başına yatırım, O&M ve. yakıt maliyetlerinin toplamı; olarak,")

137

Nükleer reaktörlerde yakıt çevrimi

masrafları yakıt reaktöre girmeden aylarca önce başlar ve reaktörden çıktıktan sonra yıllarca devam eder. dolayısıyla daha sağlıklı bir hesap yapılmak istendiğinde, yakıt Çevrimi masraflarında zaman faktörünün etkisi dikkate alınmalıdır. Aşağıda reproses işlemini de dahil ederek zamana yayılmış yakıt çevrimi masraflarının Levelised Costs metodu ile hesabı verilmiştir

140

Reprosesli bir yakıt çevrimi ile çalışan

PWR tipi nükleer reaktörde yakıt çevrimi masraflarının zamanlama planı ve işlem planı ve işlem fiyatları Tablo 5.21' de görülmektedir.

141

Birim enerji başına bir değere getirilmiş

(Levelised) yakıt çevrimi maliyeti, ifadesi ile hesaplanır. Burada; Fn, her bir yakıt çevrimi işleminde yapılan masrafları; n, zaman peryodu sayısını; En, her bir periyotta üretilen elektrik enerjisini; N, elektrik üretiminin başlangıcından (n=l) itibaren yakıt çevriminin bitimine kadar peryod sayısını; rp ise peryod başına iskonto oranını göstermektedir.

yakıt çevrimi maliyeti, ifadesi ile hesaplanır. Burada; Fn, her bir yakıt. çevrimi işleminde yapılan masrafları; n, zaman. peryodu sayısını; En, her bir periyotta üretilen. elektrik enerjisini; N, elektrik üretiminin. başlangıcından (n=l) itibaren yakıt çevriminin. bitimine kadar peryod sayısını; rp ise peryod. başına iskonto oranını göstermektedir.")

142

Yakıt çevrimi hesaplarında zaman

peryodu olarak 1/4 yıl (çeyrek) kullanılır. Buna göre N =16, Ip = r/4 = 1.25 olmaktadır.Levelised yük faktörü %73.8 ve yıllık eşdeğer elektrik enerjisi üretimi,

kullanılır. Buna göre N =16, Ip = r/4 = olmaktadır.Levelised yük faktörü %73.8. ve yıllık eşdeğer elektrik enerjisi üretimi,")

143

Peryod başına üretilen elektrik enerjisi,

Ve olmaktadır ve bu ifade esas alınarak yapılan hesaplar Tablo 5.22'de gösterilmiştir.

144

Daha önce tek geçişli bir yakıt çevrimi için

hesaplanan U3O8 temini, çevirme, zenginleştirme ve imalat masraflarına ilave diğer masraf hesapları aşağıdaki gibidir.

145

Bu masraf kısımları daha önce

hesaplanan masraf kısımları ile birlikte Tablo-5.22'ye nakledilerek toplam yakıt masraflarının bugünkü (işletmeye başlama tarihi) değeri, bulunmuştur. Birim elektrik enerjisi başına bir değere getirilmiş (Levelised yakıt çevrimi maliyeti ise,

değeri, bulunmuştur. Birim elektrik enerjisi. başına bir değere getirilmiş (Levelised. yakıt çevrimi maliyeti ise,")

146

ve birim elektrik enerjisi üretim maliyeti,

olarak hesaplanır.

147

Tablo-5.22' den görüleceği gibi, Pu

Kredisi reproses masraflarını karşılamaktadır.Arka masraflar,dikkate alınmadığında tek geçişli çevrim için zaman faktörünün etkisi, Olmaktadır.

148

Reprosesli ve tek geçişli yakıt çevrimi

maliyetleri mukayese edildiğinde, reprosesli yakıt çevrimi maliyeti, tek geçişli yakıt çevrimi maliyetine göre, %14 daha fazla olmaktadır.

149

5.6 NÜKLEER SANTRAL YAPIMINDA YAP - İŞLET - DEVRET MODELİ

Fosil yakıt kaynaklarının sınırlı olması ve fuel-oil ithalatındaki finansal zorluklar, gelişmekte olan ülkelerde nükleer güç üretim santralleri seçeneğini gündeme getirmiştir. Nükleer güç santralleri konvensiyonel santrallere göre daha fazla yatırım sermayesi ve daha fazla döviz gerektirmektedir. Gelişmekte olan ülkelerin çoğunda sermaye ve döviz darlığı söz konusudur.

150

Bu nedenle, nükleer güç santrallerine geçiş için en önemli problem finansman kaynaklıdır. Bu problemi aşmak için son yıllarda gelişmekte olan ülkelerde ve özellikle ülkemizde ortaya atılan model "Yap - İşlet - Devret (Build - Operate - Transfer)" modelidir.

modelidir..")

151

Bu bölümde Yap - İşlet - Devret modeli esaslı nükleer enerji maliyeti etüd edilerek, halen uygulanan "Anahtar Teslimi (Turnkey Contract)" model ile bir mukayese yapılması amaçlanmıştır. Yap - işlet - Devret modelinde yatırım için tüm zorunlu harcamalar ve finansman temini yapımcı kuruluşun sorumluluğu içindedir. Yapımcı, santralin işletmeye geçiş tarihinden itibaren, belirli bir zaman peryodu içinde santrali işletecek kararlaştırılmış bir geri dönüş oranı (rate of return) ile üretilen elektriği ulusal enerji kuruluşuna satacak ve belirlenmiş zaman peryodunun sonunda santralı ilgili ulusal enerji kuruluşuna devredecektir.

ile üretilen elektriği ulusal enerji kuruluşuna satacak ve belirlenmiş zaman peryodunun sonunda santralı ilgili ulusal enerji kuruluşuna devredecektir..")

152

Yap - İşlet - Devret modeli tamamen yeni bir model değildir

Yap - İşlet - Devret modeli tamamen yeni bir model değildir. Bazı değişikliklerle 18. yüzyılda İngiltere kolonileri ve Osmanlı imparatorluğunda özellikle maden ve transport sektöründe kullanılmıştır. Bu model, 1985 yılında Akkuyu nükleer santral projesi ile ilgili olarak Türkiye' de tekrar gündeme geldi ve ilgili yapımcı kuruluşa teklif edildi. Yap - İşlet - Devret modeli yapımcı yönünden aşağıdaki avantajlara sahiptir:

153

- Yapımcı için sağlanacak muhtemel gelirler yatırım harcamalarının üzerinde olacak ve gelirleri ülkesine transfer edebilecektir. - Yapımcı önceden anlaşılmış bir zaman peryodu için, santralı işletme lisansına sahip ve santrali kendi tecrübelerine ve politikalarına göre işletebilir. - Yapımcı kuruluş, işletme esnasında mevcut ulusal kaynaklardan da yararlanabilir.

154

Bu modelin yapımcı için esas dezavantajı elektrik satış fiyatının alıcı ülke hükümetinin ekonomik veya enerji politikaları bakımından kontrol altında tutulmasıdır. Aynı zamanda gelirler zamanla değişebilen vergilere de büyük ölçüde bağlıdırlar. Yabancı yatırım hususunda, hükümetlerin politikasının değişebileceği yapımcı kuruluş için bir risk olabilir ve dikkate alınmalıdır. Bu nedenle, yatırımın gen dönüşü bakımından sağlam bir hükümet garantisi elde edilmeye çalışılır.

155

Ancak Türkiye' de Akkuyu nükleer santral yapım bağlantısında böyle bir garanti yapımcı kuruluşa verilememiştir ve Yap - İşlet - Devret modelinin Türkiye' de realize edilememesinin nedenlerinden biri budur. Ancak model ülkemizde güncelliğim korumakta ve büyük yatırım projeleri için halen düşünülmektedir.

156

5.7 ANAHTAR TESLİMİ ve YAP – İŞLET - DEVRET MODELİNİN EKONOMİK MUKAYESESİ

Nükleer santrallerde enerji üretim maliyetinin O&M ve yakıt maliyeti hissesi yatırım maliyetine göre küçük ve bu maliyet kısımlarının her iki modelle hesaplanacak değeri çok farklı olmayacaktır. Bu nedenle karşılaştırmanın yatırım maliyetine göre yapılması yeterli olacak ve böyle bir karşılaştırma için yatırımın şimdiki değeri ölçüt alınabilir. Bu amaçla, Türkiye' nin 1985 yılındaki Akkuyu nükleer santral projesi deneyimi çerçevesinde her iki modelde yatırım masraflarının şimdiki değer metodu ile bir mukayesesi yapılacaktır.

157

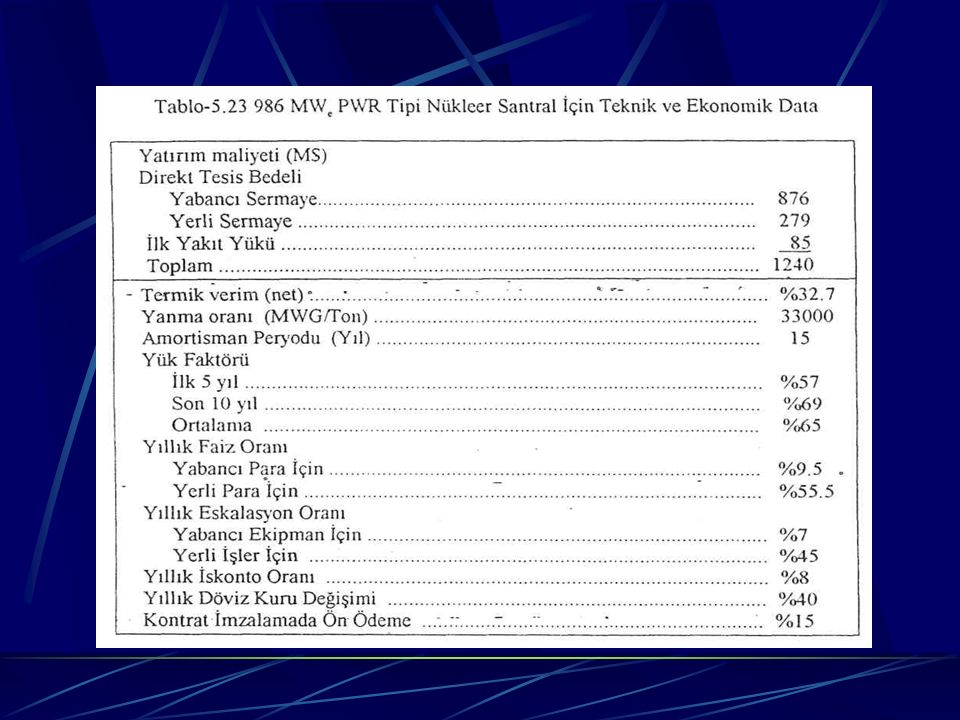

Akkuyu nükleer santral projesi deneyimi

ile bağlantılı olarak 1986 tarihi itibariyle 986 MWe PWR tipi bir nükleer santral için teknik ve ekonomik veriler Tablo-5.23' de görülmektedir.

159

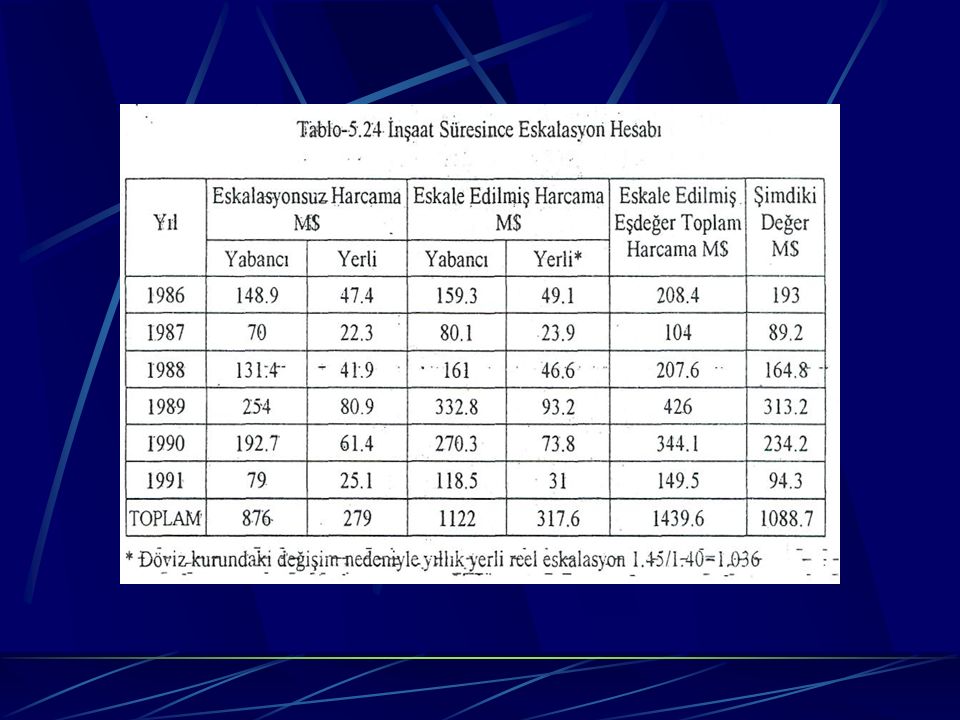

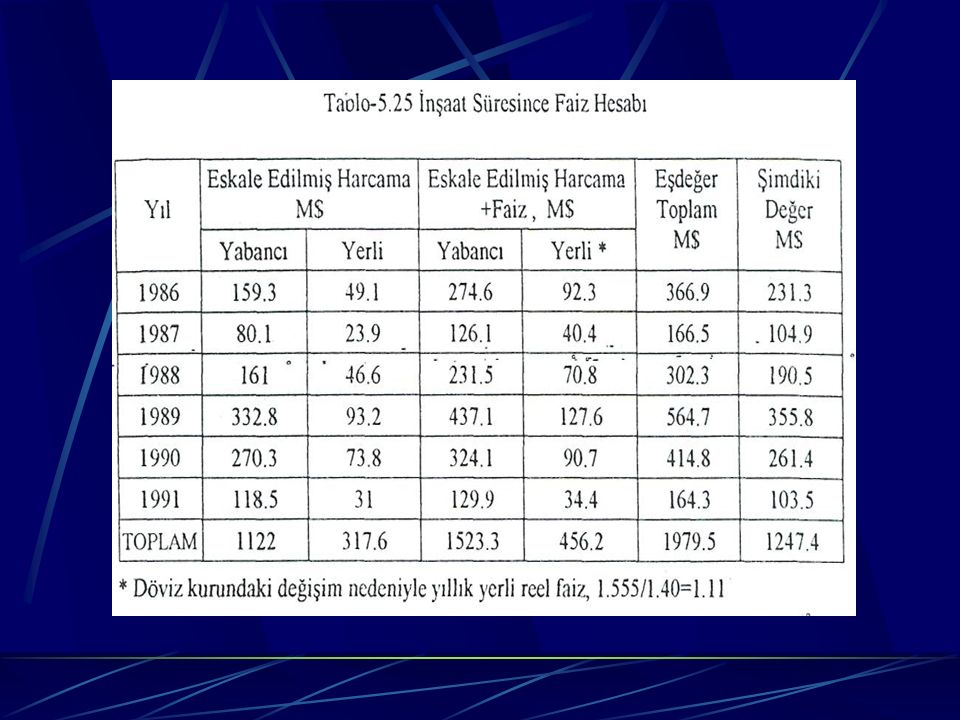

Nükleer santrallerde yatırım masrafları ve inşaat süresi, konvansiyonel santrallere göre daha yüksektir. Bu nedenle inşaat süresi eskalasyon ve faiz yükleri indirekt masrafların büyük bir kısmını oluşturmakta ve bu parasal masrafların hassas bir şekilde belirlenip maliyet hesaplarına dahil edilmesi oldukça önemlidir, inşaat süresince eskalasyon ve faiz hesapları Şekil-5.5 'de verilen harcama modeline göre Tablo-5.24 ve Tablo-5.25' de görülmektedir

160

Tablo-5.24 ve Tablo-5.25' den görüldüğü gibi inşaat süresince eskalasyon yükü M$ ve faiz yükü ise M$ kadardır. Eskalasyon ve faiz yükü de dahil olmak üzere toplam harcamaların inşaat bitimindeki değeri (1991) 1979,5 M$, şimdiki değeri (1986) ise 1247,4 M$ dır.

1979,5 M$, şimdiki değeri (1986) ise 1247,4 M$ dır..")

163

Anahtar teslimi modelde ilgili ülke tarafından kredi olarak kullanılan yatırım harcamalarının geri ödeme yöntemi ile Yap - İşlet - Devret modelinde yapımcı veya satıcı kuruluş tarafından yapılan yatırım harcamalarının geri kazanılma yöntemindeki farklılıklar nedeniyle, santral yatırım maliyetleri her iki modele göre farklılıklar arz edecektir. Aşağıda söz konusu modellere göre yatırım maliyetinin şimdiki değeri araştırılmıştır.

165

Anahtar Teslimi Model (Turnkey Contract) Model

Reaktör satıcısı firmanın santral ile ilgili olarak sağlamakla yükümlü olduğu kısım, sistemin esas kısmını teşkil eden ve tamamı ile dış güvenlik kabuğu içinde bulunan Nükleer Ada veya Nükleer Buhar Üretim Sistemidir. Bu modelde esas kontraktör satıcı firmadır ve tesisin nihai kalitesi ve güvenirliği için performans garantileriyle birlikte tüm projenin sorumluluğunu üstlenir. Bu modelde ekonomik hususlarla ilgili varsayımlar aşağıdaki gibidir:

166

- Yabancı kredinin inşaat süresi faizleri inşaat süresince ödenecek.

- Yerli kredi anapara ve faiz yükleri de dahil olmak üzere tamamen ödenecek. - İnşaatın bitim tarihi itibariyle kalan borç faizleriyle birlikte Lineer Azalan Yıllık Sermaye Masrafı Metodu ile geri ödenecek ve 15 yıllık amortisman peryodunda sıfırlanacaktır.

167

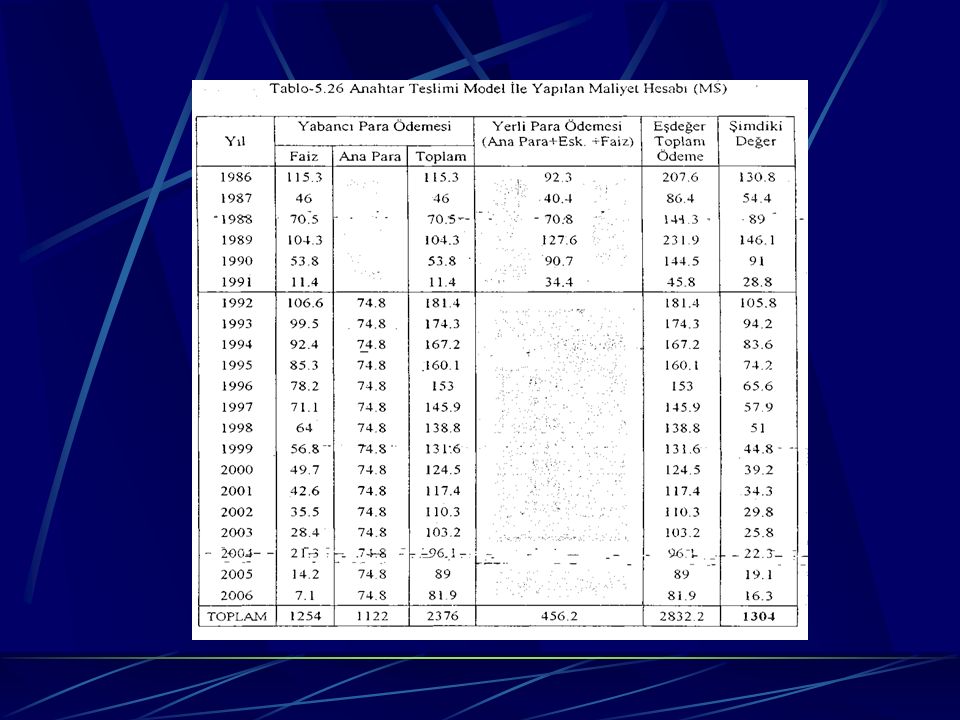

Yukarıdaki kabuller çerçevesinde yapılan hesap sonuçlan Tablo-5

Yukarıdaki kabuller çerçevesinde yapılan hesap sonuçlan Tablo-5.26 ‘da verilmiştir. Tablodan görüleceği üzere anahtar teslimi modelde toplam yatırım maliyeti M$, bu miktarın şimdiki (1986) değeri ise 1304 M$ dır.

değeri ise 1304 M$ dır.")

169

Bu modelde satıcı firma, santralin inşaatı ve mutabık kalman bir zaman peryodu içinde işletilmesi ile olarak tüm sorumlulukları üstlenir. Ayrıca satıcı, inşaat süresinde olabilecek gecikmelerden ve işletme sırasındaki başarısızlıklardan doğan tüm ekonomik riskleri kabul eder.

170

İnşaat süresince direkt ve endirekt masraflar ile eskalasyon ve faiz gibi parasal masrafların yapımcı tarafından karşılandığı kabul edilen bu modelde, yapılan yatırımın, taraflarca önceden anlaşılan bir zaman peryodunda geri kazanılması amacıyla yıllık amortisman bedelinin veya sermaye maliyetinin belirlenmesi yapımcı yönünden oldukça önemlidir

171

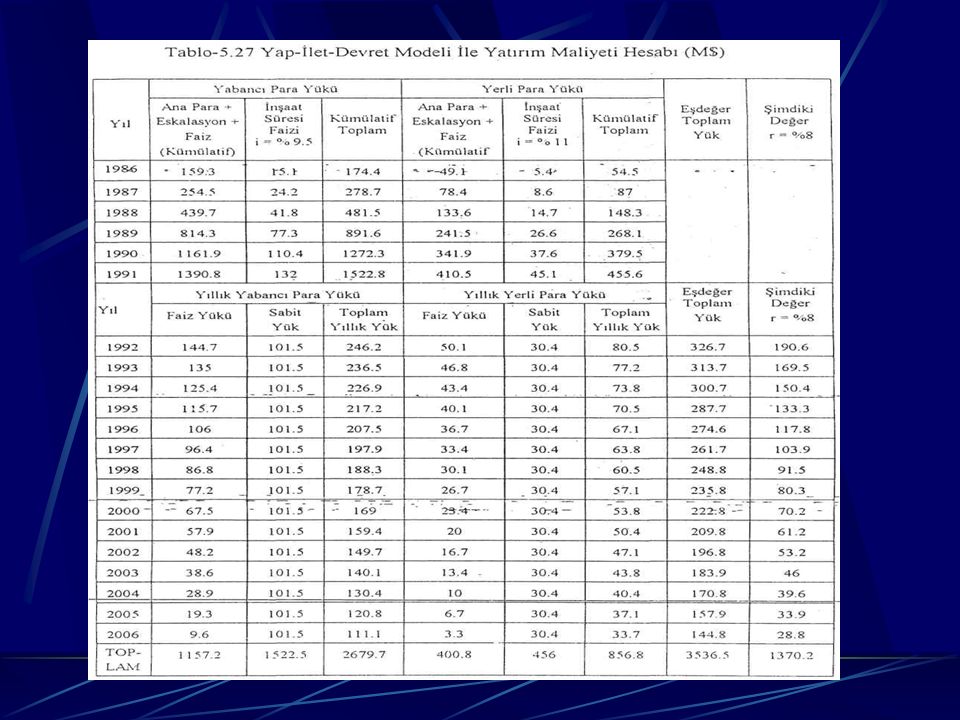

Bu modelde inşaat süresince geri ödeme yapılmadığı ve inşaat süresince yapılan harcamaların biriken faiz yükleriyle birlikte santralin işletmeye geçtiği tarihten itibaren, belirlenecek bir yöntemle amortisman ömrü boyunca geri ödeneceği düşünülmektedir. Yap - İşlet - Devret modelinde yatırım maliyeti ile ilgili hesap detayları Tablo-5.27' de verilmiştir. Tabloda görülen amortisman süresince yıllık sermaye yükleri, lineer azalan yıllık sermaye masrafı yöntemi ile hesaplanmıştır. Hesap sonuçlarına göre toplam yatırım maliyeti M$ ve yatırımın şimdiki (1986) değeri ise 1370,2 M$ dır.

değeri ise 1370,2 M$ dır.")

172

Yap - İşlet - Devret modelinde yatırım maliyeti ile ilgili hesap detayları Tablo-5.27' de verilmiştir. Tabloda görülen amortisman süresince yıllık sermaye yükleri, lineer azalan yıllık sermaye masrafı yöntemi ile hesaplanmıştır. Hesap sonuçlarına göre toplam yatırım maliyeti M$ ve yatırımın şimdiki (1986) değeri ise 1370,2 M$ dır.

değeri ise 1370,2 M$ dır..")

173

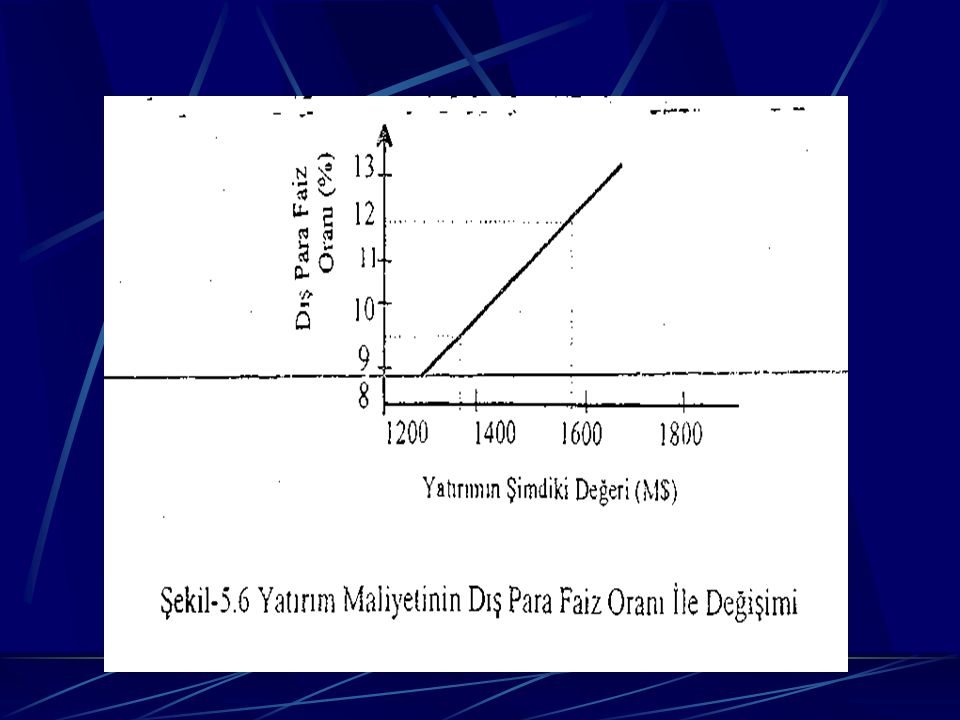

Genellikle yatırımın geri dönüş oranı olarak, reel faiz oranı üzerine kar payı da ilave edilerek uygun bir faiz oranı kullanılır. Tablo-5.27' de yapılan yatırım maliyeti hesaplarında dış para faiz oranı %9.5 olarak alınmıştı, ancak Yap - İşlet - Devret modelinde, Anahtar Teslimi Modele göre kontraktör tarafından üstlenilen ilave riskler ve diğer nedenlerle daha yüksek kar payı hedeflenir ve bunun neticesinde yatırım geri dönüşü için hesaplarda kullanılan dış para faiz oranı daha yüksek olabilir.

174

Bu düşünce çerçevesinde, Yap - İşlet - Devret modelinde Tablo-5

Bu düşünce çerçevesinde, Yap - İşlet - Devret modelinde Tablo-5.27' deki hesap yöntemi kullanılarak, dış para faiz oranındaki değişimin yatırım maliyeti üzerindeki etkisi incelenerek sonuç Şekil-5.6' da verilmiştir.

177

DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER

SON DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER

Benzer bir sunumlar

MALİYETİ>")

FİNANSAL ANALİZ>")