Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FABRİKA ORGANİZASYONU DERS İÇERİĞİ

I - ORGANİZASYON 1-Organizasyonun Tanımı 2-Organizasyonun Temel İlkeleri 3-Organizasyon Çeşitleri 4-Sevk Ve İdare İlmine Katkıda Bulunan Bilim Adamları 5-Yeni Bir Üretim Fikrinin Organize Edilmesi

2

II – FABRİKA KURULUŞ ÇALIŞMALARI

a)Pazar Araştırması b)İstem Tahmini c)Başa - Baş Grafiği d)Ekonomik Etütler 7-Fabrika Projeleri 8-Fizibilite Raporu 9-Rantabilite

Pazar Araştırması. b)İstem Tahmini. c)Başa - Baş Grafiği. d)Ekonomik Etütler. 7-Fabrika Projeleri. 8-Fizibilite Raporu. 9-Rantabilite.")

3

10-Fabrika Yer Seçimi 11-Fabrika Tesisat Projeleri 12-İmalat Tesisleri Ve Tezgah Projesi 13-Fabrika Dizaynında Ortaya Çıkan Problemlerin Çözümü 14-Makine Adedinin Bulunması 15-Fabrika Planlanmasında Yerleştirme Metotları

4

III – ÜRETİMLE İLGİLİ İŞLETME FONKSİYONLARI

a)Araştırma- Geliştirme Bölümü b)İmalat Planlama Bölümü c)İmalat Kontrol Bölümü d)Pazarlama Bölümü e)Malzeme Yönetimi Bölümü f)Endüstriyel İlişkiler, Sosyal İlişkiler Ve Personel Bölümü g)Maliyet Kontrol Bölümü h)Kalite Kontrol Bölümü ı)Bakım Tamir Ve Yardımcı İşletmeler Bölümü

Araştırma- Geliştirme Bölümü. b)İmalat Planlama Bölümü. c)İmalat Kontrol Bölümü. d)Pazarlama Bölümü. e)Malzeme Yönetimi Bölümü. f)Endüstriyel İlişkiler, Sosyal İlişkiler Ve Personel Bölümü. g)Maliyet Kontrol Bölümü. h)Kalite Kontrol Bölümü. ı)Bakım Tamir Ve Yardımcı İşletmeler Bölümü.")

5

IV - BÜTÇELEME V – FABRİKA YÖNETİCİLİĞİ VI – İŞ ETÜDÜ VII – ZAMAN ETÜDÜ

6

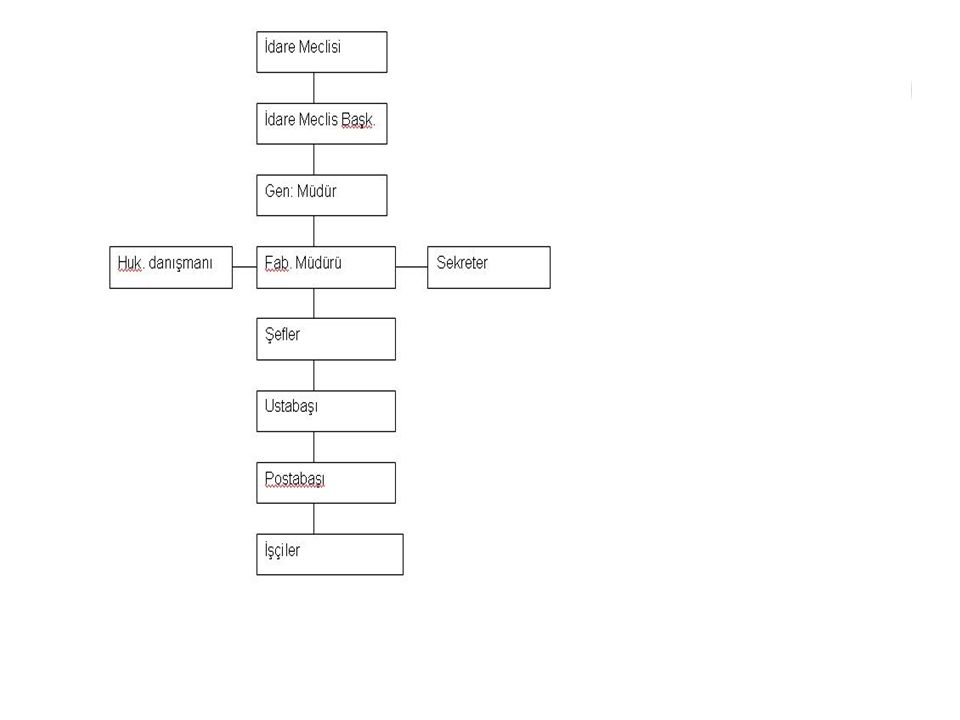

I - ORGANİZASYON Organizasyon Bir sistem bütünlüğüdür. mevcut usullerin, metotların ve fikirlerin bir işletmede en yüksek verimliliği sağlayacak şekilde bir araya getirilmesi ve ahenkleştirilmesidir. Reorganizasyon: İyi yapılmamış bir organizasyonun yeniden gözden geçirilip düzeltilmesine denir. Bir işletmede eksik organizasyon ne kadar zararlı ise aşırı organizasyonda zararlıdır. Fabrikaya en uygun yerin seçilmesi, binaların yerleştirilmesi, makine ve ekipmanların düzenlenmesi, insan ve malzeme akışı organizasyon fonksiyonunu ilgilendirir.

7

Organizasyonun Temel İlkeleri:

1-İşletmenin verimliliğini artırmak, 2-İmalatın kalitesini yükseltmek, 3-İmalatın maliyetini düşürmek 4-İşletmenin kapasitesini artırmak Organizasyon Çeşitleri: 1-Hat Organizasyonu: Bu organizasyonda her kademeye ait yetki ve sorumluluklar farklıdır. yetkiler arttıkça sorumluluklarda artmaktadır.

9

10 İşçiye 1 postabaşı, 6 postabaşına 1 ustabaşı, 6 ustabaşına 1 şef öngörülmektedir

2-Fonksiyonel Organizasyon: Bu organizasyonda fonksiyonlar yatay istikamette genişlemektedir.

10

İhtisaslaşmış kısımların çoğalması durumunda, bir genel müdürün bunlarla meşgul olmasını zorlaştırır. Bu bakımdan yatay fonksiyonları azaltmak amacı ile müdür yardımcısı kullanmak, veye çeşitli ihtisas işlerin idare komitesi, işletme komitesi gibi komiteler aracı ile yürütmek işleri kolaylaştıracaktır. Çok büyük işletmelerde bir genel müdürün kontrolündeki fonksiyonlar 4 ten fazla olmamalıdır. İşletme kapasitesi düştükçe bu fonksiyonların sayısı 6 ya, 8 kadar çıkabilir. 3-Üretime göre organizasyon 4-Coğrafi konuma göre organizasyon 5-Müşteri isteklerine göre organizasyon 6-Metot ve teeçhizata gre organizasyon 7-Zamana göre organizasyon 8-Kompoze organizasyon.

11

Sevk ve İdare İlmine Katkıda Bulunan Bilim Adamları:

1-Frederich W. TAYLOR TAYLOR işçi - işveren ilişkilerini incelemiş ve bir yöneticide şu özelliklerin olması gerektiğini söylemiş . a)Bir yönetici kendi işçisinin özelliklerini iyi bilmeli ve ona uygun bir görev vermelidir. b)İşlerini iyi yapanlar ödüllendirilmeli, kötü yapanlar cezalandırılmalıdır. c)Sorumluluk işçi – işveren arasında paylaşılmalıdır. d)Bir işin yapılması için en iyi işçi seçilmeli ve o işçi eğitilmelidir. TAYLOR Yaptığı deneysel uygulamalar sonucunda şunları görmüştür. Prodüktiviteyi artırmıştır, Metot uygulaması yapmıştır İşçinin ücretini artırmıştır (teşvik sistemi). Maliyeti düşürmüştür.

Bir yönetici kendi işçisinin özelliklerini iyi bilmeli ve ona uygun bir görev vermelidir. b)İşlerini iyi yapanlar ödüllendirilmeli, kötü yapanlar cezalandırılmalıdır. c)Sorumluluk işçi – işveren arasında paylaşılmalıdır. d)Bir işin yapılması için en iyi işçi seçilmeli ve o işçi eğitilmelidir. TAYLOR Yaptığı deneysel uygulamalar sonucunda şunları görmüştür. Prodüktiviteyi artırmıştır, Metot uygulaması yapmıştır. İşçinin ücretini artırmıştır (teşvik sistemi). Maliyeti düşürmüştür.")

12

TAYLOR Yaptığı deneysel uygulamalar sonucunda şunları görmüştür.

Prodüktiviteyi artırmıştır, Metot uygulaması yapmıştır İşçinin ücretini artırmıştır (teşvik sistemi). Maliyeti düşürmüştür. Ayrıca hız çeliğini bulmuştur.

. Maliyeti düşürmüştür. Ayrıca hız çeliğini bulmuştur.")

13

2- Henry GANT: prim sistemini ve kendi adıyla anılan bir şema geliştirmiş.

a)Prim Sistemi:

Prim Sistemi:")

14

b) GANT Şeması Örneğin bir fabrikaya sıra ile A ve B siparişleri verilmiş olsun A imalatı: tornada 3,5 gün, frezede 2,5 gün, taşlama tezgahında 5 gün, matkapta 1,5 gün ve K. kontrolde 2.5 gün. B imalatı: tornada 3,5 gün, frezede 3 gün ve matkapta 1,5 gün işlem göreceği hesap edilsin. bu imalatları GANT şemasında gösterelim.

15

Gant Şeması . 3-GILBRENS 4-Henry FAYOL 5-Peter F. DRUCKER

16

Etkinlik Öğrenilebilir mi ? Yönetici Kimdir ?

Peter F. DRUCKER’ e Göre ; ETKİN YÖNETİCİLİK Etkinlik Öğrenilebilir mi ? Yönetici Kimdir ? Etkin Yöneticilik Nedir ? Sonuç Etkin Yöneticiliğin Gerekleri

17

Etkin Yöneticilik Nedir ?

Etkin olmak yöneticinin görevidir. “Etkilemek” ve “yönetmek”, her şeyden önce, birbirlerine yakın sözcüklerdir. Bir ticari kuruluşta, hastanede, bir devlet kuruluşunda, üniversitede ya da orduda çalışıyor olun, yönetici, en doğru şeyleri yapması beklenen kişidir. Daha yalın bir dille ifade edilirse, yöneticinin, kendisinden, etkin olması beklenilen kişi olduğu anlamına gelir.

18

Etkin Yönetici Kimdir ? Yaptıkları işlerde eksiklikleri doldurulamayan kişilerdir. Başarılı olmanın, kendi başına başarıya ulaştırmayacağını kavrayandır. Yüksek zeka, hayal gücü, yaratıcılık ve etkinliği birlikte kullanabilendir. Adımlarını, emin, temkinli ve ölçülü atan, hedefe ilk önce ulaşandır.

19

Unutulmamalıdır ki !!!!!! Zeka, hayal gücü ve bilgi, kendi başlarına,

sadece, ulaşılabilecek olana sınır koyarlar. Yöneticilik Nedir ? Konumu ya da bilgisi nedeniyle işin gerçekleşmesinde ve sonuçların elde edilmesinde kuruluşun veya bulunduğu ortamın kapasitesini etkileyen ve kazanımlara katkı sağlamaktan sorumlu olan kimsedir.

20

Onlar ne yapacaklarını bilmeliler.

Bu olguyu belki de en iyi, bir gazetede yayınlanan, Vietnam ormanındaki bir piyade yüzbaşısı ile yapılan söyleşi ortaya koyabilir. Gazetecinin “bu karışık ortamda, nasıl komuta edebiliyorsunuz ?” sorusunu yüzbaşı şu şekilde yanıtlamıştır; “Bu çevrede, sorumlu olan tek kişi benim. Eğer düşmanla karşılaşırlarsa ne yapacaklarını söylemek için çok uzakta olacağım. Onlar ne yapacaklarını bilmeliler. Benim işim, onlara bildiği şeyleri yapmalarını sağlamak. Sorumluluk bende ancak, karar hedef durumunda olan kişidedir.

21

Dolayısıyla Etkin Yöneticilik;

İş ile ilgili kararları personeline aldırmak, çıkabilecek olumsuzluklarda sorumluluğu üstlenebilmek, bu şekilde bireyleri etkin kullanarak, personelini bilinçli ve inisiyatif sahibi insan haline getirebilmektir.

22

Etkinlik Öğrenilebilir mi ?

Etkinlik, müziğe ilişkin yetenekle, ya da resim yapmaya elverişli bir gözle doğmak gibi, doğuştan gelen bir beceri olsaydı, kötü durumda olacaktık. Etkin olmak kişilikle değil, tamamen eğitim, pratik ve yaratıcılıkla ilgilidir. “Etkin Kişilik” diye bir niteleme yoktur.

23

Etkin Yöneticiliğin Gerekleri

Zamanını Bilmek Ne Katkıda Bulunabilirim ? Doğru İnsan İlişkileri Etkin Toplantı Gücü Üretken Kılmak Öncelikler Karar Vermenin Unsurları

24

Zamanını Bilmek Zaman en kıt kaynaktır. İşleri öncelikle plana oturtmak akla yakın görünür ancak, tek eksikliği nadiren işlediğidir. Etkin yönetici görevinden değil, zamanından yola çıkmalıdır. Üretken olmayan talepleri bir kenara itiniz. Yapılan işlerdeki verimimin sınırları, en kıt kaynak olan zaman tarafından belirlenir.

25

Ne Katkıda Bulunabilirim ?

Yönetici için kilit soru, ne katkıda bulunabileceğidir. Bu konuda etkin bir yöneticiden beklenen iki husus vardır. Yönetici olarak esas görevinizin ne olduğu önemlidir. İşe kendinize bu soruyu sorarak başlamalısınız. Talep edilenlerle, görevinizin farklı olduğu durumlarda, alternatif çözümler üretebilmelisiniz.

26

Doğru İnsan İlişkileri

Bir kuruluştaki yöneticiler, özel yeteneklerinden dolayı iyi insan ilişkilerine sahip değildir. Kendi işlerinde ve diğerleri ile ilişkilerinde katkıda bulunma üzerinde yoğunlaştıklarından dolayı iyi insan ilişkileri kurarlar. Sonuç olarak, kurdukları ilişkiler üretkendir ki bu “iyi” insan ilişkilerinin tek geçerli tanımıdır. başlamalısınız.

27

Doğru İnsan İlişkileri

Etkin insan ilişkilerinin kurulması için dört temel koşul sağlanmalıdır. İletişim Ekip Çalışması Kendini Geliştirme Diğerlerinin geliştirilmesi

28

Etkin Toplantı Etkin yöneticiler bir toplantıdan ne sonuç elde edeceklerini ve amacın ne olduğunu ya da olması gerektiğini bilirler. Toplantının, yerine getirmeyi hedefledikleri katkıya hizmet etmesini isterler. Toplantılarla ilgili geçerliliği açık olan, ama ihmal edilen bir kural vardır. “Bir kişi ya toplantıyı yönetir ve söylenen önemli şeyleri dinler ya da toplantıya katılır ve konuşur”. Ama ikisini birden yapamaz.

29

Gücü Üretken Kılmak Eldeki bütün güçleri kullanmalı. Etkin Kadrolaşma yapmalı Hangi işi iyi yaptı, Hangi işi iyi yapabilir, Öğrenmesi ya da edinmesi gereken nedir, Bir oğlum ya da kızım olsa bu işin altında çalışmasını ister miydim? Evet ise ne için ? Hayır ise ne için? Patronumu nasıl idare ederim. Kendimi nasıl etkinleştirebilirim.

30

Öncelikler Eğer etkinliğin sırrından söz edilecekse, o da konsantrasyondur. Etkin yöneticiler, bazı şeylere öncelik tanırlar ve belli zamanda tek bir şeyi yaparlar. Verimli kaynak olmaktan çıkan geçmişi bir kenara at, “Dünden kurtul” Önceliklerini ve ikinci planda kalanları belirle, Öncelikli olanı daima önce bitir.

31

Karar Vermenin Unsurları

Karar verme safhası yöneticilikte başarıdan bir önceki adımdır. Karar verme, yönetici tarafından en etkin olarak kullanılması gereken süreçtir. Bu süreç şu başlıklar altında incelenebilir. Karar vermede vakanın incelenmesi Sürecin belirlenmesi Etkili kararlar almak Alternatif olmadan doğru karar alınmaz, Alternatif karşıt fikirlerden doğar,

32

Sonuç Olarak, Yönetici etkinliği, bu toplumda iki gereksinimin birbiriyle uyuşmasını sağlayabilir: Bireyin katkısıyla elde edilecek olan kuruluşun gereksinimleri, Hedeflerine ulaşabilmek için kuruluşu bir araç olarak kullanan bireyin gereksinimleri. ETKİNLİĞİN ÖĞRENİLMESİ ZORUNLUDUR. “EN İYİ YÖNETİCİ ETKİN OLANDIR”

33

Yeni Bir Üretim Fikrinin Organize Edilmesi:

34

II - FABRİKA KURULUŞ ÇALIŞMALARI

Fabrika kuruluş çalışmalarının özü aşağıda sorulan altı sorunun cevaplandırılması ve değerlendirilmesidir. Ne yapacağız? Nerede yapacağız? Kime yapacağız? Niçin yapacağız? Nasıl yapacağız? Ne zaman yapacağız?

35

Bir fabrika kuruluş planlanmasında yapılan işleri toplu olarak şöyle sayabiliriz.

36

Pazar Araştırması: Fabrika kuruluş çalışmalarında Pazar aştırması, istem tahmini yapılarak hangi mamullerin yapılabileceğinin saptanmasıdır. İstem Tahmini: Bir ekonomide tüketici ve üretici olmak üzere iki büyük grup vardır. Ekonomide tüm çarklar tüketicilerin istemlerini karşılamak için dönmektedir. Bir proje çalışmasının odak noktası tüketici istemini doğru tahmin etme işidir. Eğer istem tahmininde yanılmışsak fabrika ne denli teknik çalışırsa çalışsın isteğimize ulaşamayız. Tahminimiz gerçek istemin üstünde olunca fabrika başa-baş noktasının altında çalışmak durumunda kalır ki buda fabrikanın zarar etmesi anlamına gelir.

37

İstem Tahmininde Toplanacak Bilgiler:

1-Üretilecek ürünün kullanım yerleri ve özellikleri 2-İstatistikler a)Söz konusu olan ürünün geçmiş 10 yılı kapsayan yurt içi üretimi,tüketimi,stokları ithal ve ihracat durumu. b)Bu ürünün diğer ülkelerdeki üretimi, fiyatı c)Gayrisafi milli hasıla, kişi başına gelir 3-Tüketici özellikleri 4-Geçmişteki diğer firmaların maliyetleri 5-Sunum(arz) kaynakları 6-Rakip ürün ve hizmetlerin durumu 7- Hükümetlerin ekonomi politikaları

Söz konusu olan ürünün geçmiş 10 yılı kapsayan yurt içi üretimi,tüketimi,stokları ithal ve ihracat durumu. b)Bu ürünün diğer ülkelerdeki üretimi, fiyatı. c)Gayrisafi milli hasıla, kişi başına gelir. 3-Tüketici özellikleri. 4-Geçmişteki diğer firmaların maliyetleri. 5-Sunum(arz) kaynakları. 6-Rakip ürün ve hizmetlerin durumu. 7- Hükümetlerin ekonomi politikaları.")

38

Başa-Baş Grafiği: Bir fabrikanın projelendirilmesi sırasında yapılan tüm masrafların belli bir amortisman yılında üretilen üründen elde edilen gelir ile karşılanması gerekir . Bu da yılda en az ne kadar ürün satmamıza bağlıdır. Yılda minimum üretilecek miktarın belirlenmesinde başa baş grafiği kullanılır.

39

1-Satış Doğrusu=Üretilen yıllık ürün miktarı x ürün birim fiyatı

2-Sabit gider doğrusu: Üretime bağlı olmayan giderler a)Proje etüt giderleri amortisman bedeli b)Arazi, yol, bina amortisman giderleri c)Makine teçhizat amortisman giderleri d)Yıllık personel giderleri e)yıllık personel giderleri genel masraf payı(%70) f)Aydınlatma ve ısınma giderleri 3-Değişken gider doğrusu: Üretime bağlı giderler a)Malzeme bedeli b)İşçilik ücretleri c)İşçilik ücretleri genel masraf payı(%70) d)Enerji giderleri

Proje etüt giderleri amortisman bedeli. b)Arazi, yol, bina amortisman giderleri. c)Makine teçhizat amortisman giderleri. d)Yıllık personel giderleri. e)yıllık personel giderleri genel masraf payı(%70) f)Aydınlatma ve ısınma giderleri. 3-Değişken gider doğrusu: Üretime bağlı giderler. a)Malzeme bedeli. b)İşçilik ücretleri. c)İşçilik ücretleri genel masraf payı(%70) d)Enerji giderleri.")

40

Örnek: Bir fabrikanın yıllık üretim hedefi ve tahmini masrafları aşağıda verilmiştir. Buna göre başa-baş noktasına karşılık gelen üretim miktarı ile kar-zarar bölgelerini grafik metotla bulunuz. Bina amortisman payı : YTL/yıl Makine teçhizat amortisman payı : YTL/yıl Yıllık enerji payı : YTL/yıl Malzeme Bedeli : YTL/Yıl İşçilik ücreti : YTL/yıl Yönetim ve personel giderleri : YTL/yıl Yıllık üretim miktarı : adet Ürün satış fiyatı : 50 TL/adet

41

Çözüm: Sabit masraflar = (20x0,70) = 144 x10 3 YTL/yıl Değişken masraflar = (70x0,70) = 219x10 3 YTL/yıl Toplam masraflar = YTL/yıl Satış geliri = 50x = YTL/yıl Ölçek: Düşey koordinat; YTL = 1 cm Yatay koordinat; 1000 adet =1 cm

42

Ekonomik Etütler: Genel Pazar ekonomisine ve endüstri, tarım, kamu hizmeti gibi ekonomik faaliyetlere bağlıdır. Bunun için makroekonomik ve mikroekonomik (işletme ekonomisi ve mühendislik ekonomisi) etütler yapılır. Makroekonomik Etütler: Yatırım ulusal ekonomi açısından değerlendirilir. Bu değerlendirmede kullanılan en önemli ölçütler; 1-Projenin sosyal karlılığı 2-Dış ödemeler dengesine etki 3-Sermaye-katma değer oranı 4-Sermaye istihdam oranı

etütler yapılır. Makroekonomik Etütler: Yatırım ulusal ekonomi açısından değerlendirilir. Bu değerlendirmede kullanılan en önemli ölçütler; 1-Projenin sosyal karlılığı. 2-Dış ödemeler dengesine etki. 3-Sermaye-katma değer oranı. 4-Sermaye istihdam oranı.")

43

Projenin Sosyal Karlılığı:Sosyal:

karlılıkta projeden direkt girişimcinin değil, diğer kesimlerin yararlanma oranları ölçülür. Başka kesimlerin bu projeden yararlanmaları şöyle sıralanabilir; Yeni kurulacak fabrika ile piyasada bu ürünün değeri düşer, tüketicinin alımı kolaylaşır. Yeni kurulacak fabrika bir ara ürün üretiyorsa , bu ara ürünü girdi olarak kullanan diğer kesimler yarar sağlar. Yeni kurulacak fabrika bir kesimin yan ürünlerini kullanabilir. Fabrika o bölgedeki iş gücünü eğitecektir.

44

Dış Ödemeler Dengesine Etkisi:

Bir yatırımın dış ödemeler dengesine etkisi olumlu yada olumsuz olabilir. Bunlar göz önüne alınmalıdır. Sermaye-Katma Değer Oranı: Bu ölçütle yatırılan sermayenin yaratacağı katma değer üstünde durulur. Özellikle az gelişmiş ülkelerde sermayenin kıt bir kaynak olması nedeniyle bu oran düşük olan projeler tercih edilmelidir. Buda daha küçük bir sermaye ile daha çok katma değer elde etme anlamına gelir.

45

Sermaye-İstihdam Oranı:

Sermaye tutarının çalıştırılacak işçi sayısına bölünmesi ile bir kişinin çalıştırılması için gerekli sermaye bulunmuş olur. Özellikle işsizliğin sorun olduğu ülkelerde bu oran düşük olan projeler diğerine tercih edilir.

46

Fabrika Projesi:Bir fabrika projesinin kısımları şunlardır.

1)Fizibilite raporu 2)Rantabilite raporu 3)Fabrika yeri ve bina projesi 4)Tesisat projesi (yardımcı tesislerin projesi) 5)İmalat tesisleri ve tezgahların projesi 6)İşyeri tertibi,malzeme nakli ve depolama 7)Malzeme projesi 8)İmal usulleri, iş akışı, kalite kontrol tesisleri

Fizibilite raporu. 2)Rantabilite raporu. 3)Fabrika yeri ve bina projesi. 4)Tesisat projesi (yardımcı tesislerin projesi) 5)İmalat tesisleri ve tezgahların projesi. 6)İşyeri tertibi,malzeme nakli ve depolama. 7)Malzeme projesi. 8)İmal usulleri, iş akışı, kalite kontrol tesisleri.")

47

a)İşletme politikaları b)Organizasyon c)Planlama ve kontrol tesisleri

9)Yönetim sistemleri a)İşletme politikaları b)Organizasyon c)Planlama ve kontrol tesisleri d)Personel sistemi e)Mali sistem 10)Çalışma sistemleri ve usulleri a)Pazarlama b)Malzeme tedarik sistemleri c)Mamul araştırma ve geliştirme sistemleri d)İstihsal planlama ve kontrol sistemi e)Maliyet kontrol sistemi f)Ücret sistemi g)Haberleşme sistemi

Yönetim sistemleri. a)İşletme politikaları. b)Organizasyon. c)Planlama ve kontrol tesisleri. d)Personel sistemi. e)Mali sistem. 10)Çalışma sistemleri ve usulleri. a)Pazarlama. b)Malzeme tedarik sistemleri. c)Mamul araştırma ve geliştirme sistemleri. d)İstihsal planlama ve kontrol sistemi. e)Maliyet kontrol sistemi. f)Ücret sistemi. g)Haberleşme sistemi.")

48

Fizibilite Raporu: Fizibilite gerçekleştirilebilme anlamına gelmektedir. Bir projenin çeşitli yönlerden (kaynaklar,olanaklar,zaman gibi) gerçekleştirilebileceğini ispat eder. Bir fizibilite raporunun hazırlanışı a)Projenin gerçekleşmesinde önemli olan bütün etmenler önem sırasına göre alt alta yazılır. b)Her etmenin zamanında, istenilen maliyet ve kalitede, miktarda düzgün sürekli olarak sağlanabileceği kontrol edilir. c)Bu etmenlerin genellikle anormal çarelere başvurmadan sağlanabileceği gösterilince fizibilite raporu tamamlanır.

Projenin gerçekleşmesinde önemli olan bütün etmenler önem sırasına göre alt alta yazılır. b)Her etmenin zamanında, istenilen maliyet ve kalitede, miktarda düzgün sürekli olarak sağlanabileceği kontrol edilir. c)Bu etmenlerin genellikle anormal çarelere başvurmadan sağlanabileceği gösterilince fizibilite raporu tamamlanır.")

49

Rantabilite Raporu: Rantabilite = kar/yatırım sermayesi şeklinde tanımlanır. Bir işin rantabl oluşu kişiye göre değişir. Yani izafidir. Yatırımın gerektirdiği paranın banka faizinden daha fazla kar getiriyorsa yatırım rantabl sayılır. Bir fabrikanın başarısı; prodüktivite, maliyet, rantabilite, karlılık gibi etmenlere bağlıdır. Prodüktivite = Alınan değer/verilen değer şeklinde tanımlanır.

50

Fabrika Yeri Seçimi : Seçilen yerin seçim nedeni tek değildir. En düşük maliyet, en fazla başarıyı sağlayabilmesi, ham madde tedariki, iş gücüne yakınlığı, arsa seçimi, yeterli büyüklüğe sahip olması, deniz kıyısına yakınlığı yol, su, enerji vs. gibi çeşitli nedenlerdir. Bunun için bazı kriterler uygulayıp kriteri en iyi sağlayan ve bu şartlara uygun memleket, bölge, şehir ve arsa seçimi yapılır. Fabrika yerinin yanlış seçimiyle işletme sorunları zorlaşır.

51

Örneğin bol miktarda suyun gerekli olduğu bir tesisi kurak bir yere kurmak gibi.

Seçim uygun olmamışsa diğer şartlar ne kadar iyi olursa olsun yönetimde aksamalar olur. Buda maliyetin yükselmesi şeklinde ortaya çıkar. Bir fabrika yerinin seçimi yukarıdaki sıraya göre yapılmalıdır ve memleketin genel endüstrileşme planından hareket edilmelidir.

52

Endüstrileşme ilerledikten sonra dengeli endüstrileşme problemleri ortaya çıkar.

Örneğin Türkiye’de gerekli bütün fabrikaların kurulmuş olduğunu varsayalım. Bu şartlarda elektrikle ilgili aksamları yapan fabrikanın eksikliği bir krize sebep olabilir.

53

Her sanayi dalında gereği kadar tesisin kurulmuş olması gerekir.

Örneğin bir A bölgesinde otomobil, mobilya, gemi, uçak gibi fabrikaların bulunmasına karşın suni deri fabrikasının bulunmaması bu A bölgesindeki fabrikaları verimsiz hale getirecektir. İşte bir memlekette planlı kalkınma, gerekli sanayi dallarının bir plan dahilinde kurulması ile gerçekleştirilir. Türkiye’de bu işlevi DPT yapmaya çalışmaktadır.

54

Fabrika için seçilen yerin, bölge gelişme planına uygun olması gerekir.

Hatalı bir plan, aksaklıklarına rağmen, rasgele bir sanayileşmeye her zaman tercih edilmelidir. Bir ülkede bazı bölgeler sanayi bölgeleri kabul edilip, bu bölgelere devlet ucuz kredi sağlamalı ve bazı olanakları ücretsiz vermelidir. Bunlar arsa,yer altı kabloları, kanalizasyon, transformatörler gibi alt yapı tesisleridir. Bu şekilde kurulan sanayi tesisi ile bölgedeki küçük sanayi kollarının gelişmesi sağlanmaktadır.

55

Fabrika yerini seçimine etki yapan önemli faktörler şunlardır.

1-Kaynaklar a)Hammadde b)Yardımcı malzemeler c)Enerji d)su e)İş gücü f)Teknik eleman ve yönetici kadro g)Para 2- Ulaşım a)Yollar b)Taşıt ve araçlar c)Limanlar d)Nakliye şirketlerinin durumu e)Nakliye şartları

Hammadde. b)Yardımcı malzemeler. c)Enerji. d)su. e)İş gücü. f)Teknik eleman ve yönetici kadro. g)Para. 2- Ulaşım. a)Yollar. b)Taşıt ve araçlar. c)Limanlar. d)Nakliye şirketlerinin durumu. e)Nakliye şartları.")

56

3-Haberleşme a)telefon b)Fax c)Telsiz d)posta, kargo e)Basın 4-Mevzuat a)Kanunlar b)Belediye kuralları c)Bölgenin gelenek ve görenekleri 5-Sağlık koşulları a)Çevre sağlığı b)İklim c)Sağlık tesisleri

Bölgenin gelenek ve görenekleri. 5-Sağlık koşulları. a)Çevre sağlığı. b)İklim. c)Sağlık tesisleri.")

57

6-Pazar Faktörleri a)Pazarlama kanalları b)Rekabetin özelliği c)Müşteri özellikleri 7-İşletmecilik ve teknolojik bilgi a)Eğitim ve araştırma merkezleri (üniversite – sanayi işbirliği) b)Meslek teşekkülleri (Sanayi odası, ticaret odası vs.) 8- Milli Savunma ve Ulusal Çıkarlar (büyük yatırımları harpte kolay hedef olacak yerlere kurmamalıyız.)

Eğitim ve araştırma merkezleri (üniversite – sanayi işbirliği) b)Meslek teşekkülleri (Sanayi odası, ticaret odası vs.) 8- Milli Savunma ve Ulusal Çıkarlar (büyük yatırımları harpte kolay hedef olacak yerlere kurmamalıyız.)")

58

Fabrika Tesisat Projeleri:

Bir fabrika tesisat projesinde genellikle aşağıdaki sistemlerden bir kaçı bulunur. a) Su tesisatı: Besleme suyu, üretim suyu, soğutma suyu, kullanma suyu ve içme suyu olarak ayrı, ayrı yapılır. Tesisat projesinde su alma, depolama, boru hatları, pompalar, kondenserler, soğutma kuleleri ve su tasfiye cihazları belirtilir.

Su tesisatı: Besleme suyu, üretim suyu, soğutma suyu, kullanma suyu ve içme suyu olarak ayrı, ayrı yapılır. Tesisat projesinde su alma, depolama, boru hatları, pompalar, kondenserler, soğutma kuleleri ve su tasfiye cihazları belirtilir.")

59

b) Elektrik tesisatı: Enerji nakil hattı, kuvvet santrali kuvvet ve kumanda kablo şebekesi, aydınlatma şebekesi, üretim kontrol sistemleri, iletişim tesisatı gibi kısımlar ele alınır. c) Havalandırma ve ısıtma tesisatı: Özellikle teknolojik nedenlerle ortaya çıkan kirli-zehirli gazlardan havayı arıtmak için kimya ve benzeri fabrikalarda havalandırma tesisatlı bulunmalıdır. Havalandırma ve ısıtma tesisatlarındaki gerekli teçhizat ve malzemeler ayrıntılı olarak belirtilmelidir.

Havalandırma ve ısıtma tesisatı: Özellikle teknolojik nedenlerle ortaya çıkan kirli-zehirli gazlardan havayı arıtmak için kimya ve benzeri fabrikalarda havalandırma tesisatlı bulunmalıdır. Havalandırma ve ısıtma tesisatlarındaki gerekli teçhizat ve malzemeler ayrıntılı olarak belirtilmelidir.")

60

d)Basınçlı hava tesisatı:

Basınçlı hava işletmede çeşitli nedenlerle kullanılmaktadır. Örneğin boya püskürtmede, sıvıların karıştırılmasında, çekiç, vibratör, sondaj makinaları gibi aletlerin çalıştırılması gibi işlerde kullanılmaktadır. e)Pis su ve atıklar için tesisat: Fabrikada atılacak pis su ve atıkların çevreye zarar vermemesi için tesisatlar yapılmalıdır. Bu tesisatlar arıtma sistemleri, pompalar, boru hatları gibi elemanlardan oluşmaktadır. f)Buhar tesisatı: Buhar bazı fabrikalarda üretimde kullanılmaktadır. Örneğin gıda ve kimya sanayisinde. Bunun yanında buhar, ısıtma sistemleri ve güç santrallerinde kullanılmaktadır. Buhar tesisatında, buhar kazanı, buhar boruları ve ilave tesisatları bulunur.

Pis su ve atıklar için tesisat: Fabrikada atılacak pis su ve atıkların çevreye zarar vermemesi için tesisatlar yapılmalıdır. Bu tesisatlar arıtma sistemleri, pompalar, boru hatları gibi elemanlardan oluşmaktadır. f)Buhar tesisatı: Buhar bazı fabrikalarda üretimde kullanılmaktadır. Örneğin gıda ve kimya sanayisinde. Bunun yanında buhar, ısıtma sistemleri ve güç santrallerinde kullanılmaktadır. Buhar tesisatında, buhar kazanı, buhar boruları ve ilave tesisatları bulunur.")

61

İmalat Tesisleri ve Tezgah Projesi: İmalat tesisleri genellikle proseslerde (rafineri,çimento fab. gibi), tezgahlar ise parça imalatında söz konusudur. İmalat tesisleri ve tezgah projesinde; a)Mamul resimleri ve şartnameleri b)İmal usulleri c)İşlem analizleri ve işlem formları d)İmalat miktarları e)İmalat programı f)Bakım aletleri g)Ölçme cihazları h)İmalatta kullanılan malzemeler i)Uzun vadeli planlarla ilgili kararlar verilmelidir.

Mamul resimleri ve şartnameleri. b)İmal usulleri. c)İşlem analizleri ve işlem formları. d)İmalat miktarları. e)İmalat programı. f)Bakım aletleri. g)Ölçme cihazları. h)İmalatta kullanılan malzemeler. i)Uzun vadeli planlarla ilgili kararlar verilmelidir.")

62

Bunların ışığı altında aşağıdaki hususlar belirlenir.

1-Tezgah Tipleri 2-Tezgahların ana ölçüleri ve özellikleri 3-Tezgahların bağlantı şekilleri 4-Maliyet, yenileme, tamir, bakım ve değişiklik projeleri 5-Tezgahların birbirlerinin yerine kullanılması 6-Yedek parçalar ve tesisler 7-Çalışma süreleri ve şekilleri

63

İş Yeri Düzenlenmesi, Malzeme Nakli ve Depolama Projesi

Tezgahların yerleri belirtilir Konum planı belirtilir. Ambarlar, teçhizatlar, yardımcı tesisler ve malzeme taşıma aletleri arasındaki ilişki, akım şemaları şeklinde gösterilecek işyeri düzenlenmesi yapılır. Makinaların insanların malzemelerin ilgilerine uygun bir şekilde tertiplenmesi gerekir.

64

Personel, teçhizat, depo hacmi, malzeme nakil teçhizatı gibi bütün endüstriyel olanakların en iyi şekilde dizayn ve tertip edilmesi fabrikanın geleceği açısından çok önemlidir. Amaç malzeme nakil masraflarını düşürmek ise optimum çözüm buna göre ayarlanır. Ya da imalat masraflarının düşük olması istenilebilir. Kriter probleme göre değişir.

65

Kuruluşlarından sonra da fabrikaların düzenlenmesi yapılabilir. Bunlar;

1-Mamul dizaynındaki değişiklikler 2-Yeni mamulün üretime katılması 3-Talep hacmindeki değişiklik 4-Modası geçmiş üretim sistemlerinin ekonomiklikten çıkması: Yeni gelişmeler sonucu eskiyen tesislerin yenisiyle değişmesi sonucu insan gücünün yeniden ayarlanması gerekebilir 5-Sık sık oluşan kazalar 6-Maliyetin veya masrafların düşürülmesi 7-Pazar yerinin değişmesi

66

İş Yeri Dizaynında Yapılacak İşler

1-Gerekli temel bilgiler toplanır. 2-Bu bilgilerin analizleri yapılır. 3-Gerekli işçi sayısı, toplam iş istasyonları sayısı, kullanılacak teçhizatın cinsi, ölçüsü ve miktarı, hammadde, mamul ve yarı mamul için depolama sahaları tespit edilir. 4-Makinaların yerleştirme şekli seçilir 5-İş istasyonları dizaynı yapılır. 6- Bakım planları birleştirilerek fabrikanın tam bir tanzimi yapılır. 7-Yapılan yerleştirmeye göre malzeme nakli düşünülerek malzeme akış şemaları çizilir.

67

Bu kademeler takip edilerek ortaya çıkarılan yerleştirme planı aşağıdaki özellikleri sağlamalıdır.

1-Malzeme en kısa yoldan taşımalı 2-Malzeme geriye hareketi azaltılmalıdır. 3-Fabrika binası malzeme hareketlerini minimum yapacak şekilde dizayn edilmelidir. 4-Mevcut fabrikadan en ekonomik şekilde faydalanılmalıdır. 5-Yapılan planlar elastik olmalıdır. 6-Gelecekteki gelişmeler önceden düşünülmelidir.

68

İmal Usulleri,İş Akışı, Kalite Kontrol Projesi

Bu projede sıra ile mamullerden her birinin ve bu mamullerin hammaddelerinin yarı mamullerinin, parçalarının hangi tezgahlarda yapılacağı, Fabrika dışında hangi fabrikada yapılacağı ve tezgahtan tezgaha, tesisten tesise mamulün nasıl akacağı gösterilir. Ayrıca hangi işlemlerden sonra kalite kontrol, hangi işlemlerden sonra ara depolama vs yapılacağı gösterilir.

69

Mamuller imal edilirken kullanılacak özel tertibatlar, düzenekler ve takımlar belirtilir.

Proje, fabrikada imali düşünülen her mamulün imal edildiğini, tezgahların en az oranda boş kaldığını ispat etmelidir. Malzeme akışı gibi, fabrika içinde iş akışının da bir mantık çerçevesinde göstermelidir. Mühendisliğe uymayan iş akışı olmamalıdır. Örneğin; imalat sırasında malzeme 2-3 defa 2. kata çıkıp inmemelidir.

70

Bu projede mamulün parça listesi çıkarılarak hangi parçaların hangi tezgahlarda imal edileceğini, hangi işlemlerin yapılacağı, nerede bekletilip, nerede su verilip nerede boyanacağı, nerede son kontrolün yapılacağı gösterilir. Bunun sağlayacağı yararlar; 1-Düşünülen mamulün bu fabrikada yapılacağını gösterip inandırıcı olması, 2-Gereksiz takım ve tezgahların az olduğunu göstermesidir.

71

Yönetim Sistemleri: Yönetme sistemlerinin, işletme politikaları, organizasyon şemaları, iş tarifleri, planlama ve kontrol sistemleri, personel sistemi ve mali sistem gibi elemanları vardır. Tesis planlanmasında Makine Adedinin Bulunması: Bu hesaplama aynı tür mamulden belli bir zamanda çok sayıda üretileceği durumlarda yapılır. Mamulün iş akışına göre tezgahlar sıralanır ve her makinanın özellikleri belirlenir. Buna göre en son makinadan çıkan mamul adedi esas alınarak hesaba başlanır.

72

Örneğin aşağıda özellikleri verilen iki tip makinada saatte 200 adet mamul üretebilmek için her tip makinadan kaçar adet bulunması gerekir hesaplayınız. Standart zaman: ,3 dak ,2 dak Hurda oranı % %20 İşçi verimi % %85

73

2.makinada hurda oranı %20 olduğundan çıkan mamulden sağlam olarak 200 adet elde edilebilmesi için

2.makinaya girmesi gerekli malzeme adedi 200/0,8 =250 adet olmalıdır. Ancak 2. makinada çalışan işçi verimi 0,85 olduğundan 2. makinaya 250/0,85=294,117 adet malzeme girecek şekilde hesap edilmelidir. 2. makinada 1 adet ürün için gerekli standart zaman 2,2 dakika olduğundan 294,11x2,2= dakika zaman gerekir. 200 adet mamulü 1 saatte yapabilmek için gerekli makine adedi 647,058/60=10,78 adet yani 2. makinadan 11 adet gereklidir.

74

İkinci makinaya hurda oranı dikkate alınarak girmesi gereken mamul adedi 250 dir.

Yani 1. makinadan 250 adet sağlam malzeme çıkmalıdır. Bu makinda Hurda oranı %10 olduğundan 250/0,90=277,77 adet olmalıdır. İşçi verimi %85 olduğundan 277,77/0,85=326,79 adet mamul 1. makineye girmesi gerekir Bir adet mamulün standart işleme zamanı 1,3 dakika olduğundan 326,788x1,3=424,82 dakika gereklidir. Bu makinada 1 saatte 200 adet üretim yapabilmek için 424,82/60=7,08 adet. 1. makineden 8 adet makine gereklidir.

75

Genel olarak standart işleme zamanı bilinen işlere ait makine adedinin bulunmasında şu formülde kullanılabilmektedir. T: işleme zamanı P: Sağlam veya bozuk üretim adedi H: Günde çalışılan saat C: İşçi verimi

76

Fabrika Planlanmasında Yerleştirme Metotları

1-İşleme Göre Yerleştirme(Process Metodu): Çok çeşitli olan fakat az miktarda üretilen işler için uygun olmaktadır. Aynı tipteki makineler bir araya getirilerek bir grup oluşturulur. Aynı makine değişik işer yapabilir. Bu nedenle bu metotta makineler için yapılacak yatırım diğerlerine göre daha azdır.

: Çok çeşitli olan fakat az miktarda üretilen işler için uygun olmaktadır. Aynı tipteki makineler bir araya getirilerek bir grup oluşturulur. Aynı makine değişik işer yapabilir. Bu nedenle bu metotta makineler için yapılacak yatırım diğerlerine göre daha azdır.")

77

2- Mamule Göre Yerleştirme(Product Metod): Çok çeşitli olmayan ve çok miktarda üretilen mamuller için uygun olmaktadır. Bu metotta malzeme biri birini takip eden makinelerden geçerek mamul hale gelir. Mamul her makinede sırayla işlenir.

78

3-Karışık Metot(Kombine metot): Endüstride çok kullanılan bir metottur

3-Karışık Metot(Kombine metot): Endüstride çok kullanılan bir metottur. Burada process ve product metodun birleştirilmesidir. Bir üretimin parçaları product metotla imal edilir, montajı ise process metotla yapılır. Veya bunun terside olabilir. Örneğin otomobil sanayi gibi. 4-Sabit yerleştirme (Fixed) metodu: Ağır işlerin bir merkezde yapılması metodudur. Bir gemi veya kazan gibi. 5-Grup Teknolojisi: Endüstride biri birine benzeyen parçalar bir araya getirilerek üretimi daha ekonomik yapmayı sağlar. Biri birine benzeyen parçalara aile denir. Bu biri birine benzeyen parçaların yapımı teknolojik olarak aynıdır.

: Endüstride çok kullanılan bir metottur. Burada process ve product metodun birleştirilmesidir. Bir üretimin parçaları product metotla imal edilir, montajı ise process metotla yapılır. Veya bunun terside olabilir. Örneğin otomobil sanayi gibi. 4-Sabit yerleştirme (Fixed) metodu: Ağır işlerin bir merkezde yapılması metodudur. Bir gemi veya kazan gibi. 5-Grup Teknolojisi: Endüstride biri birine benzeyen parçalar bir araya getirilerek üretimi daha ekonomik yapmayı sağlar. Biri birine benzeyen parçalara aile denir. Bu biri birine benzeyen parçaların yapımı teknolojik olarak aynıdır.")

79

Yerleştirmede Analiz Metotları

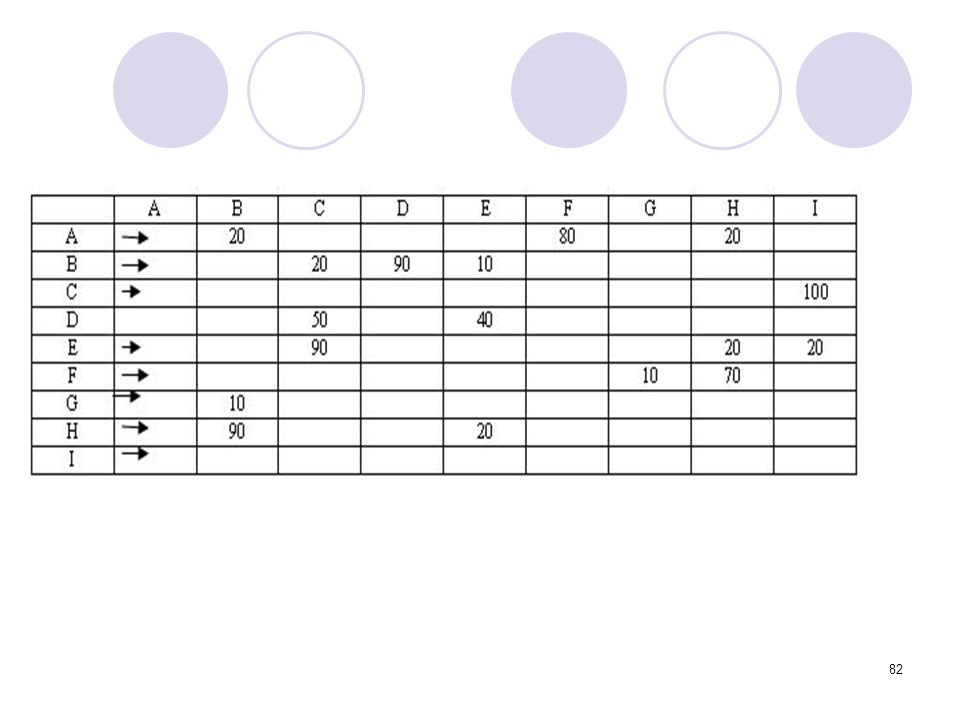

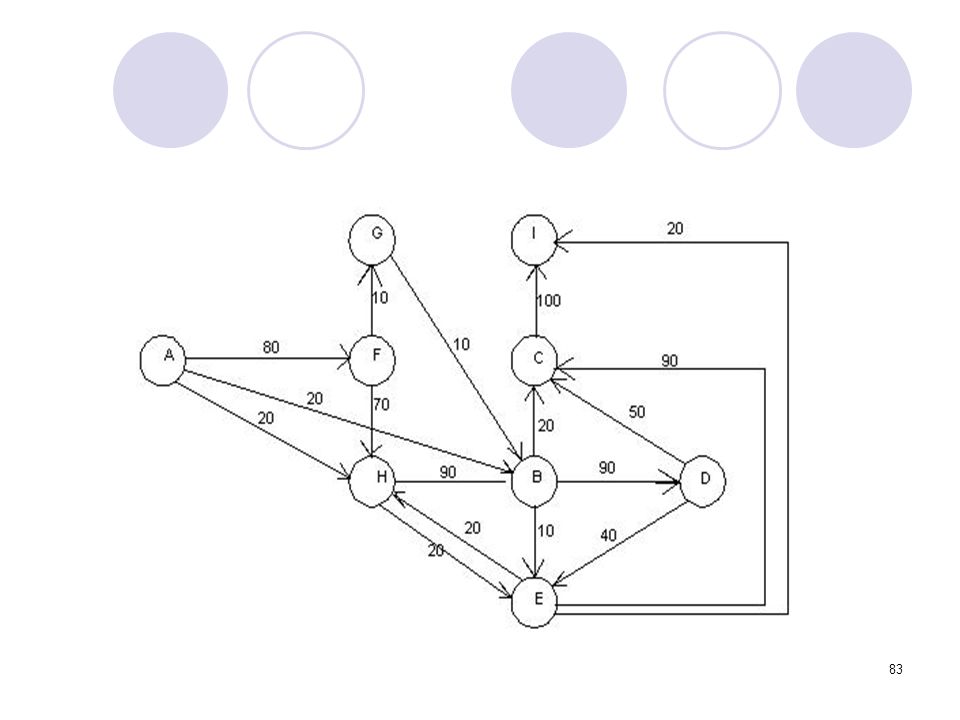

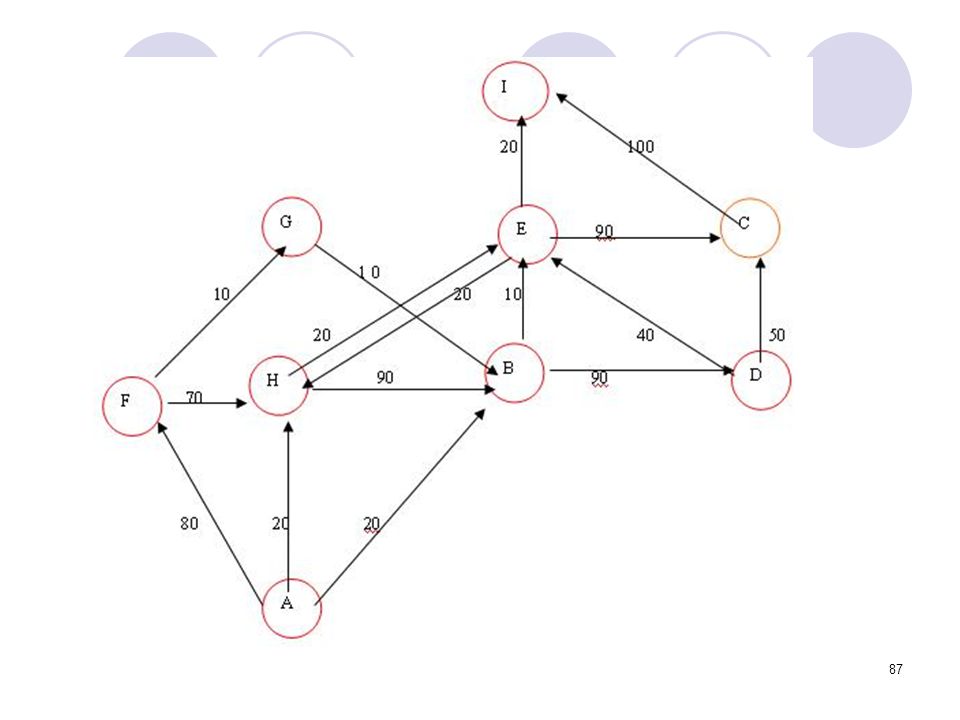

1-Grafik metotla Yerleştirme(proses metoda göre) :Burada amaç, çeşitli malzeme kümelerinin işlem merkezlerini minimum maliyetle dolaşmalarıdır. Proses metotla imalat yapan bir fabrikayı ele alalım. Bu fabrikada işlem merkezlerinin sayısı 9 olsun. Bunları A, B, C, D, E, F, G, H, ve I ile gösterelim.

:Burada amaç, çeşitli malzeme kümelerinin işlem merkezlerini minimum maliyetle dolaşmalarıdır. Proses metotla imalat yapan bir fabrikayı ele alalım. Bu fabrikada işlem merkezlerinin sayısı 9 olsun. Bunları A, B, C, D, E, F, G, H, ve I ile gösterelim.")

80

Fabrikada üretilen çeşitli mamuller bu işlem merkezlerinin birinden diğerine yığınla veya kümeler halinde taşınmakta ve işlemlere tabi tutulmaktadır. Her bir mamul aynı işlem sırasına veya aynı sayıda işleme tabi değildir.

81

Malzeme dolaşımını minimize edebilmek için önce, yarı mamulün hangi işlem merkezleri arasında hareket ettiği bir tabloya kaydedilir. Veriler aşağıdaki tabloda görülmektedir. Ayrıca işlem merkezlerinin halihazırdaki durumu da yine aşağıda belirtilmiştir. İşlem merkezlerinin yerlerini değiştirerek dolaşımı minimize etmeye çalışalım.

84

Şekilde komşu olmayan dört hareket vardır. Bunlar;

G B küme A B “ E I “ E C “ Toplam:140 Hareket Komşu olmayan merkezler arasında ilk iş olarak B ye komşu merkezleri yeniden tespit edelim. Bu suretle , B, C, D ve E yeniden yerleştirilir.

86

Kalın çizgiler komşu olmayan iş merkezlerini

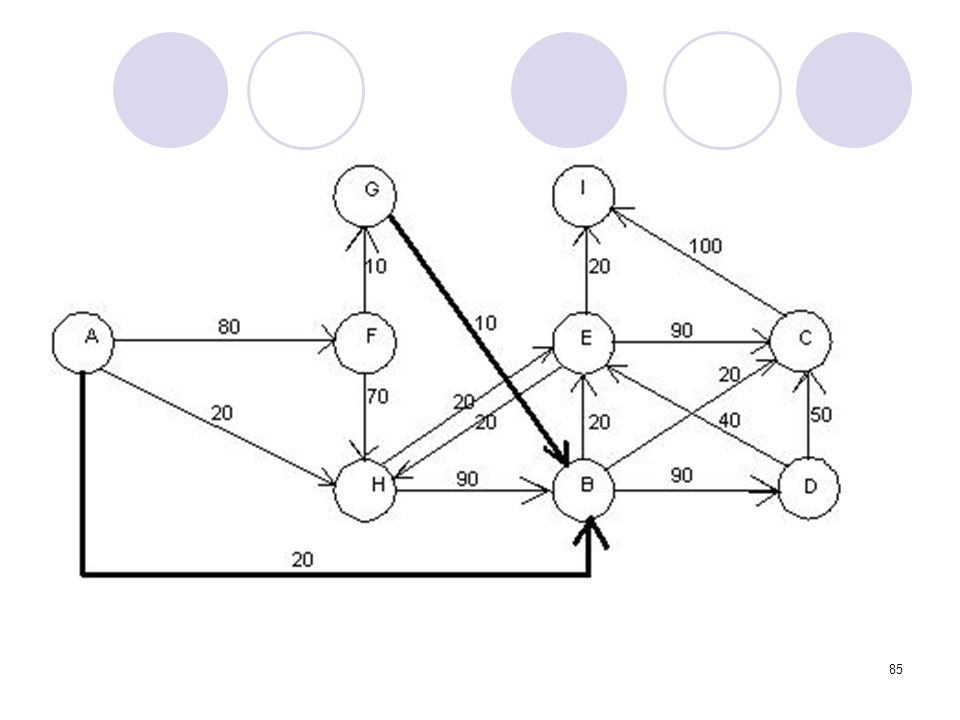

belirtmektedir. A dan……………B ye 20 hareket G den ………….. B ye 10 hareket Toplam = 30 hareket komşu değildir. Komşu olmayan her iki son merkezide komşu yaparak optimum çözüm bulur.

88

Dolaşım Grafiğinin Düzenlenmede Kullanılması

Bu metot prosese göre düzenlemede kullanılırken mamule göre düzenlemede kullanılmaz. Örneğin bir fabrikada 10 ayrı mamul 5 ayrı işlem merkezinde işlenerek imal edilecektir. Bu 5 merkezin fabrikanın yeni inşa edilmiş bir bölümüne nakledilmesi düşünülmektedir. Nakledilecek yeni 5 bölüm aşağıda gösterildiği gibi (A,B,C,D,E) doğru bir hat üzerindedir. Mamullerin hepsinin aynı ağırlıkta ve ölçüde oldukları ve yılda her mamulden adet imal edileceği kabul edilmektedir. H(hammadde) ABCDE F(bitmiş mamul)

doğru bir hat üzerindedir. Mamullerin hepsinin aynı ağırlıkta ve ölçüde oldukları ve yılda her mamulden adet imal edileceği kabul edilmektedir. H(hammadde) ABCDE F(bitmiş mamul)")

89

10 mamule uygulanacak işlem sıraları şu şekildedir.

1. mamul H, C, B, D, F “ H, A, E, B, C, F “ H, E, A, E, B, F “ H, A, B, C, D, E, F “ H, C, A, B, F “ H, D, C, A, E, F “ H, E, A, B, F “ H, A, C, E, A, F “ H, C, B, D, F “ H, C, A, C, B, C, E, F Yukarıda verilen üretim birimlerinde en ekonomik nakil için üretim birimlerinin düzenlemesini yapalım.

90

1. alternatif : üretim birimlerinin diziliş sırası A, B, C, D, E, F olsun.Buna göre;Her işleme merkezinden diğer işleme merkezlerine nakledilecek sefer sayılarını dolaşım grafiğinde göstermeye çalışalım.

91

Yukarıdaki çizelgede çapraz satırlara bakalım.

B den C ye gitmek için her iki merkez komşu olduğundan bir birim yol alır. C den E ye gitmek için D den geçildiğinden 2 birim yol alır. Bu nedenle bunları dolaşım sayısı ile çarpmak gerekir. İleri harekette 5, geriye harekette 4 çapraz vardır. Yukarıdaki çizelgedeki çapraz sıraya göre aşağıdaki cetvel hazırlanır.

92

Toplam Moment= = 144

93

mentin en düşük olduğu seçenek en ekonomik seçenek olacağından momenti azaltmak gerekecektir.

Bu nedenle geriye dönüşleri minimuma indirmek gerekir. Dolaşım grafiğinde geriye dönüşler çaprazın altında gösterilmiştir. Bunlardan çaprazdan en uzakta bulunanların ilk önce ortadan kaldırılması gerekir. Mo

94

Örneğin EA hem çapraza en uzak, hem de 3 gibi önemli bir değerdedir.

Dolaysıyla A merkezini E ye yaklaştırmak suretiyle bu mahsur giderilir. Yani 2x3x4=24 gibi büyük bir moment düşürülmüş olur. Bundan sonra EB den gelen 2x2x3=12 gibi bir moment de dikkati çekmektedir. Bunu önlemek için B merkezini E den sonraya kaydırmak gerekir.

95

CA ve CB de çift tesirli çift tesirli (geriye dönüş olduğundan) momentlerdir. C yi A nın önüne alırsak bu iki değerde küçülmüş olur. Yeni düzenleme şu şekle dönüşür; H,C, A, E, B, D, F Yani 2. alternatif dolaşım grafiği;

96

Bu grafiğe göre moment hesaplarını yeniden yapalım.

2. alternatif için toplam moment=80+40=120 Dolaysıyla 1. alternatif ile 2. alternatif arasında kazanılan moment =24

97

2. alternatifi de irdeleyecek olursak BC dolaşımında ana çaprazdan 3 hareketin geriye doğru etki ettiğini ve 3x2x3=18 lik bir momentin olduğunu görürüz. C merkezini E ile B arasına naklederek üçüncü bir alternatif bulunur. 3. Alternatif Dolaşım Grafiği ;H, A, E, C, B, D, F

99

III - ÜRETİMLE İLGİLİ İŞLETME FONKSİYONLARI

1-Araştırma Ve Geliştirme Bölümü: Bu bölümde mamul araştırılarak talebe en uygun dizaynı yapılır. Dizaynda ekonomik etken büyük ölçüde rol oynar. Mamul için en uygun malzeme, imal usul yöntemi ve hangi işlemlerden geçeceği planlanır. Araştırma ve geliştirmede yapılan başlıca işler şunlardır

100

a)Mamul piyasa etüdü b)Mevcut mamulleri geliştirme c)İmal usulü etüdü d)Teknik resim ve şartname hazırlama e)Malzeme etüdü f)Prototip ve tecrübe imali

Malzeme etüdü. f)Prototip ve tecrübe imali.")

101

Araştırma ve geliştirme bölümünün diğer bölümlerle ilişkiler

102

2- İmalat Planlama Bölümü:

Hangi mamullerden ne kadar yapılacak? Ne kadar malzeme kullanılacak? Hangi mamul ne zaman imalata girecek? Ne zaman bitecek? Malzeme stokları ne olmalıdır? Satın alınan malzemeler için ne zaman sipariş verilecek? Ne zaman muayenesi yapılacak? gibi kararların verildiği bölümdür.

103

İmalat planlamanın alt bölümleri şunlardır

104

İmalat planlamada mamul çeşidi sayısının seçimi: Mamul çeşidi seçimi planlamada önemli bir faktördür. Mamul çeşidindeki artışın işletme üzerinde olumlu ve olumsuz etkileri aşağıda verilmiştir. Olumlu etkisi: 1-Yeni Pazar olanakları sağlar 2-Esneklik (fleksibilite) artar 3-Atıl kapasiteler değerlendirilir 4-Mühendislik çalışmaları gelişir 5-Bir iki mamule talep azalmasının tesiri azalır 6-Fabrika sahasından faydalanma artar

artar. 3-Atıl kapasiteler değerlendirilir. 4-Mühendislik çalışmaları gelişir. 5-Bir iki mamule talep azalmasının tesiri azalır. 6-Fabrika sahasından faydalanma artar.")

105

Olumsuz etkileri: 1-Bütçe, muhasebe işleri artar 2-Mühendislik çalışmaları artar 3-Satış, reklam, piyasa etüdü masrafları artar. 4-Programlama güçleşir 5-Kalite kontrol yükü artar 6-Özel tezgah, takım sayısı artar 7-Özel malzeme stoku artar 8-Müşteri münasebetleri ve servis yükü artar 9-Geliştirme ve kalite mevzuunda gerileme olabilir

106

3-İmalat Kontrol Bölümü: Bu bölümün üretim işçileri üzerinde bir otoritesi yoktur. Danışman bir birim olarak görev yapar. Genellikle küçük ve orta büyüklükteki işletmelerde bu bölüm imalat planlama bölümü ile birlikte örgütlenmiştir. İşletmeler büyüdükçe bu bölüm bağımsız bölüm olarak çalışmak zorunda kalmıştır.

107

4-Pazarlama Bölümü: Pazarlama bölümü Pazar ile üretim bölümü arasında denge kurar. İki önemli görevi vardır. 1-Pazar bulmak 2-Pazarın istemine cevap vermek

108

5-Malzeme Yönetim Bölümü:

İşletmelerde malzeme, üretilen mamulün kalitesinin, maliyetinin belirlenmesinde çok büyük önem taşır. Malzemelerin veya yardımcı malzemelerin birinin yada bir kaçının bulunmaması üretimi kısmen veya tamamen durdurabilmektedir

109

6- Endüstriyel İlişkiler, Sosyal İşler ve Personel Bölümü: İş gücüyle ilgili planlama ve uygulama yapılır. Personelin herhangi bir bölümünün iyi yetişmemiş olması tüm imalatı etkilemektedir.

110

İş Gücü Planlama: Mevcut işlerin listesi çıkartılır. Her işte yapılacak işlemler, standart zamanlar yazılır. Bu zamanlar iş gücüne dönüştürülerek norm kadro saptanır. Endüstri İlişkiler: İşçi-işveren-devlet ilişkilerini ve Toplu sözleşmeleri düzenler. Diğer işletmeler ve sanayi kuruluşları ile koordinasyonu sağlar.

111

Personel İşleri: Personeli almak, kaydetmek, vergi kayıtlarını tutmak, cezaları, ikramiyeleri, izinleri, fazla çalışmaları işlemek, personel istatistikleri tutmak, bonservis yazmak gibi standart işleri yürütür. Eğitim:Uzmanlaşmanın artması, bilgilerin çoğalması okul eğitimini yetersiz kılmaktadır. Ayrıca disiplinler arası eğitimde gereklidir. Personelin işe adaptasyonu için gerekli eğitim çalışmalarının yapılması gerekir. Sosyal Hizmetler: Yemek, lojman, servis araçları, revir, yayın ve sportif faaliyetler gibi çalışanların sosyal ihtiyaçlarını karşılar.

112

7-Maliyet Kontrol Bölümü:

113

Finansman Planlama: Sermeye artırımı, öz kaynak ve yabancı kaynak kullanımı, uzun ve kısa vadeli krediler, hisse senedi çıkarma vs. vasıtasıyla temin edilen paranın nasıl harcanacağını planlayan kısımdır. Yatırım Planlanması ve Ekonomik Analizler: Fabrikanın büyümesi yeni tezgahlar ve makineler satın alınması bir plana göre yapılmalıdır. Bu plan yapılırken ekonomik kriterler esas alınır.

114

Bütçeleme: Ana bütçe detaylandırılarak bölüm bütçeleri elde edilir. Genel Muhasebe: Yasal defterleri tutmak, senetler, ücret tahakkuku, fatura kontrolü, vergi vs. gibi işleri yürütür. Maliyet kontrolü ve analizi: Karın azlığı işletmelerin ömürlerini kısaltan önemli bir etkendir. Maliyet kontrol bölümü bu tür aksamaları zamanında fark ederek yöneticileri uyarır.

115

8-Kalite Kontrol Bölümü: Kalite kontrol bir fabrikada üretimin istenilen standartlarda imal edilmesi için gerekli çalışmaları yapar. Kalite kontrol bölümünün yetkisi önemlidir. Bir işletmede kalite kontrol çok önemli ise bu işletmede kalite kontrol müdürü tam yetkilidir. Kalite kontrolün önemi azaldıkça bağlı bulunduğu birimin seviyesi de alt birimlere düşer. Genel yapısı aşağıdaki şekildedir. Kalite kontrolde çalışanlarda şu özelliklerin olması gerekir. 1-imalat tecrübeleri olmalıdır. 2-İstatistiki bilgilere sahip olmalıdır. 3-sanayi mühendisliği ve metotları iyi bilmelidir.

116

Kalite kontrolde üç tür muayene sözkonusudur.

2-Örnek alma 3-Proses kontrolü (bütün işlemlerin zaman içinde kontrolüdür)

")

117

9-Bakım Tamir Ve Yardımcı İşletmeler Bölümü: Fabrikada bulunan makinelerin bakımının iyi yapılması üretimi artıracağı gibi kalitenin artmasına ve tezgah veriminin de artmasına sebep olur. Makul ölçüler içinde bakım işinin ihtisas haline getirilmesi genel masrafları azaltmaktadır. Bakım hizmetlerinin planlanması gerekli yedek parçaların stoklarda bulunmasını sağlar. Ancak az kullanılan yedek parçaların stoklarda birikmesini önlemek gerekir.

118

Bakım tamir ve yardımcı işletmeler bölümünün şeması aşağıdaki gibidir.

119

Bakım Planlama: Ana bakım ve muayene, haftalık bakım, günlük bakım olarak üç türlü bakım vardır.

1-Ana bakım ve muayene planı: Servisten çıkarılacak, bakımı yapılacak makine ve teçhizatın zamanları bir plan üzerinde gösterilir. Yapılacak koruyucu bakım ve revizyonların zamanı tespit edilir. Bunlar için gerekli malzeme , iş gücü planlanır ve bütçelendirilir. 2- Haftalık Bakım : Ana plan detaylandırılarak haftalık bakım planı hazırlanır. haftalık bakım işlerinin kimler tarafından yapılacağı belirtilir. 3-Günlük bakım planı: İş emirleri şeklinde hazırlanır. İşi yapacak işçi, kullanılacak takımlar belirtilir.

120

Bakım planlama kısmı aşağıda sayılan kayıtların tutulmasından da sorumludur.

Makine sicil kartı: Bir kopyası makineler üzerinde diğer kopyası ise ofiste bulunur. Bu kartta makinenin alınış tarihi, yapılan tamirler, değişen parçalar vs. gibi bilgiler bulunur. Periyodik bakım tamir raporları: Yapılan bakım ve tamirlerin detaylı bir raporu hazırlanarak periyodik olarak imalat ve muhasebe bölümlerine gönderilir. Arıza grafikleri: Arızalanan tezgah ve makinelere ait bilgilerin bir grafikte gösterilmesi bakım planlanması açısından faydalıdır. Bir fabrikada bakım işçilerinin sayısının tespiti için çeşitli kriterler kullanılır.Eğer bakım işler fabrika dışından başka kuruluşlar tarafından daha ucuza yapılıyor ise gerekli sözleşmeler yapılarak bakımın dışarıya verilmesi uygun olabilir.

121

İşletmede Başarı Ölçüleri:

Bir işletmede veya işletmenin herhangi bir biriminde başarının ölçülmesi gerekir. Bir işletmeyi; 1-Kuruluş planlanması, 2-Sistemi geliştirme, 3-İşleri yürütme ve kontrol şeklinde gruplayabiliriz. Bir bölümün veya işletmenin başarısı amaca yaklaşıma derecesi ile ölçülür. Başarı oranı = Gerçekleştirilen Başarı/Standart Başarı Bir işletmede birden fazla amaç ve hedef olabilir. Bunların bazıları ölçülebilir. Matematiksel olarak amaç ve hedefler iki türlüdür.

122

1-Kantitatif: Üretim, kar, müşteri sayısı,satış hacmi gibi.

2-Kalitatif: Şöhret, güç, organizasyonu geliştirmek, moral yükseltmek, yöneticileri geliştirmek gibi. Bir fabrikanın başarısı aşağıdaki kavramlarla ölçülebilmektedir. Bunlar; Fizibilite, Rantabilite, Verim(elde edilen değer/teorik değer), prodiktivite, rasyonellik, Maliyetler, standartlarla mukayese ve korelasyon(bağıntı) gibi kavramlardır.

, prodiktivite, rasyonellik, Maliyetler, standartlarla mukayese ve korelasyon(bağıntı) gibi kavramlardır.")

123

Bir işletmenin Başarısı Nasıl Arttırılır

1-Çalışanların birbirine yakın çalışma hızı ile çalışmasını sağlamak(koordinasyon sağlama). 2-Bir işin tamamlanmasında iş yapanların birbirini desteklenmesini sağlamak. 3-Maliyet düşürme çalışmaları yapmak(malzemeyi ucuza almak, fireleri düşürmek, artıkların değerlendirmesini sağlamak v.s gibi) 4-İşletmenin önce tüm planı, sonra kısım, kısım planlarını inceleyerek gerektiğinde değişiklik yapmak) 5-Personelin yaptıkları katkıların karşılıklarını alıp almadıklarını incelemek. 6-İşletmede departmanlar arası bilgi akışını çok iyi sağlamak. 7-Mesleki yöneltme (orientation) eğitimi sağlamak. Örneğin gıda sanayinde temizlik eğitimi yapılması gibi

. 2-Bir işin tamamlanmasında iş yapanların birbirini desteklenmesini sağlamak. 3-Maliyet düşürme çalışmaları yapmak(malzemeyi ucuza almak, fireleri düşürmek, artıkların değerlendirmesini sağlamak v.s gibi) 4-İşletmenin önce tüm planı, sonra kısım, kısım planlarını inceleyerek gerektiğinde değişiklik yapmak) 5-Personelin yaptıkları katkıların karşılıklarını alıp almadıklarını incelemek. 6-İşletmede departmanlar arası bilgi akışını çok iyi sağlamak. 7-Mesleki yöneltme (orientation) eğitimi sağlamak. Örneğin gıda sanayinde temizlik eğitimi yapılması gibi.")

124

8-Genel kültür eğitimi, yasa ve yönetmelikler için eğitim, üst kademe için seminer ve konferanslar düzenlemek. 9-İşçi-işveren arasındaki ilişkiler ve iş sosyolojisi hakkında bilgilenmeyi sağlamak. 10-Teknolojik değişiklikleri incelemek 11-İşletmedeki makinaların bakımını sağlamak ve eskiyen makinaların yerine yenisinin alınması için analizler yapmak. 12-Tesisin kuruluş yerini ve işçilerin oturtuğu yerleri düzenlemek 13-Mamulleri günün şartlarına uyarlamak.

125

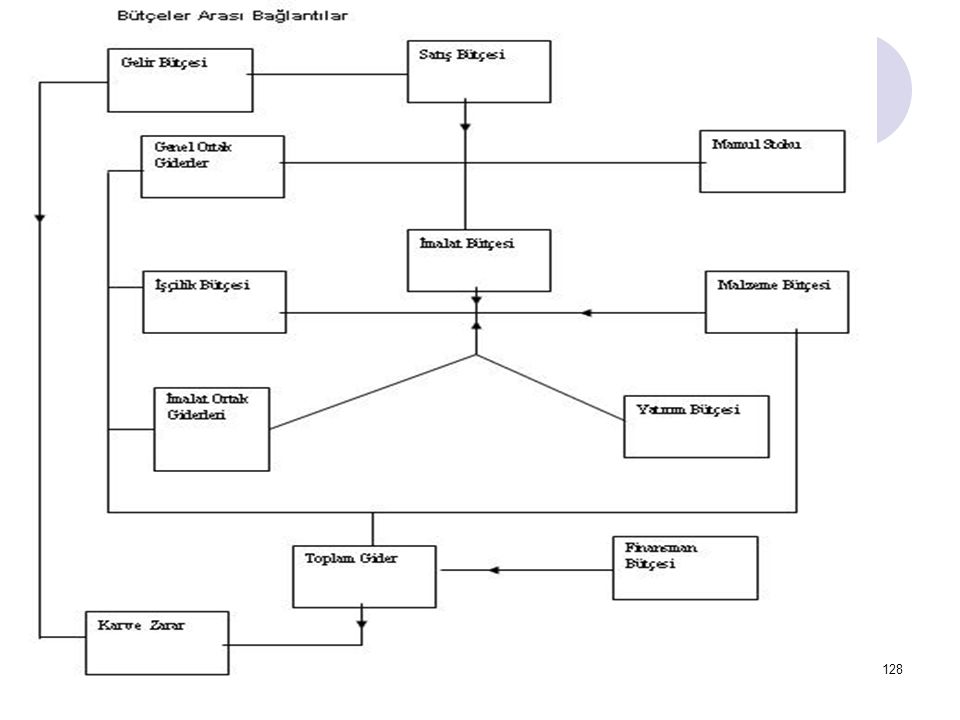

IV – BÜTÇELEME Bütçeleme bir anlamda planlama demektir. Plan, bütçe ve programlama arasında bağıntılar vardır. Plan yapılacak işleri ortaya koyar, program bu işlerin hangi tarihte yapılacağını belirtir. Yani plan zamanlandırılırsa program olur. Bütçe ise planın hangi kaynaklardan ne kadar kullanılarak yapılacağını belirtir. Bütçede sınırlar vardır. En az ve an fazla harcamalar belirtilir. Bütçeleme sistemi planlama ve kontrol fonksiyonlarını içerir.

126

Bütçeler aşağıdaki şekilde sınıflandırılabilirler.

1-Ana Faaliyet Bütçesi a)İmalat bütçesi b)Malzeme bütçesi c)Ham Madde Bütçesi 2-Yatırım Bütçesi 3-Satış Bütçesi 4-Kredi Bütçesi 5-Personel Giderleri Bütçesi 6-Stoklar Bütçesi 7-Araştırma ve Geliştirme Bütçesi 8-Müşteri Hizmetleri Bütçesi

İmalat bütçesi. b)Malzeme bütçesi. c)Ham Madde Bütçesi. 2-Yatırım Bütçesi. 3-Satış Bütçesi. 4-Kredi Bütçesi. 5-Personel Giderleri Bütçesi. 6-Stoklar Bütçesi. 7-Araştırma ve Geliştirme Bütçesi. 8-Müşteri Hizmetleri Bütçesi.")

127

Bütçe yapmak için bir önceki yıllara ait bütçelerden yararlanılarak tahmininler yapılır.

Yıllık bütçeler, altı aylık bütçe, üç aylık bütçe ve aylık bütçelere ayrılır. Bütçenin yararları şunlardır 1-Plan faaliyetlerini kontrol etmeyi sağlar. 2-Kişileri kontrol etmeyi sağlat. 3-minimum işletme sermayesi ile çalışmayı sağlar. 4-kaynakları iyi kullanma olanağı sağlar.

Benzer bir sunumlar

>")

TEDARİK FONKSİYONU:>")