Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Entelektüel Sermaye Yönetimi ve Modelleri

2

Bilgi çağını yaşadığımız günümüzde rekabet üstünlüğü sağlayarak varlıklarını sürdürebilmeleri için şirketler genelde bilgi yönetimi, özelde ise entelektüel sermaye yönetimi konularına odaklanmaya başlamışlardır. Nitekim 21. yüzyılla birlikte her alanda etkisini gösteren çok hızlı bir değişime tanık olmaktayız. Yeni pazarların yaratılıp genişletilmesi, küreselleşme nedeniyle rakip sayısındaki artış, iletişim ve bilişim teknolojilerindeki yenilikler ile son dönemde yaşanan küresel kriz vb. gelişmelere paralel olarak yönetim tarzları da değişmekte ve bilgiyi esas alan yönetimler ön plana çıkmaktadır.

3

Bilgi ekonomisini ve bilgi yönetimini amaçlayarak yeniden yapılanmaya giden şirket sayısının sürekli artması, bu değişimin bir göstergesidir. Artık en güçlü şirketler, en büyük maddi ve finansal varlıklara sahip şirketler değil, entelektüel sermayelerini güçlendirebilen ve bu sermayeyi en etkin şekilde yönetebilen şirketlerdir.

4

Duyumsanmayan veya görünmeyen varlıklar olarak da adlandırılan “entelektüel sermaye” tek bir cümleyle zenginlik yaratmak üzere kullanıma sokulabilen entelektüel malzeme” olarak tanımlanabilir. Entelektüel sermaye, genellikle, bir şirketin sahip olduğu kayıtlı bilgiler, enformasyon, entelektüel mülkiyet ve şirkette çalışanların bilgi, beceri, ve deneyimlerdir.

5

Entelektüel sermaye insan, organizasyonel (yapısal) ve ilişkisel (müşteri) olmak üzere üç temel bileşenden oluşmaktadır. Bilgi yönetiminin önemli bir alt konusu kabul edilen entelektüel sermaye için geniş anlamda şöyle bir tanımlama yapılabilir: “Entelektüel sermaye, kara dönüştürülebilen bilgidir ve bu bilgi, işletmenin fikirlerinin, yeniliklerinin, teknolojilerinin, genel bilgilerinin, bilgisayar programlarının, tasarımlarının, veri kullanma yeteneklerinin, ilişkilerinin, süreçlerinin, yaratıcılıklarının ve yayınlarının bir bütünü olarak tanımlanabilir.”

6

Bir başka tanıma göre ise, “değere dönüştürülebilen bilgi” olarak tanımlanabilir.

Entelektüel sermayenin farklı çalışmalarda bilgi varlıkları, bilgi sermayesi, iş bilgisi, ekonomik değer yaratıcı, finansal olmayan varlıklar, maddi olmayan varlıklar, saklı varlıklar, görünmeyen varlıklar, rekabetçi zeka gibi değişik isimler altında kullanıldığı görülmüştür.

7

Entelektüel sermaye statik bir varlıktan çok, işletmenin gereksinimlerine uygulandığında ekonomik ve sosyal açılardan katma değer yaratan dinamik bir kavramdır. Geleneksel muhasebe anlayışına göre entelektüel sermayenin karşılığı şerefiye olarak görülebilir. Ancak işin özü, entelektüel sermayenin sadece defter değeri ile piyasa değeri arasındaki fark olmadığı, görünmeyen değerlerden oluştuğudur.

8

Entelektüel sermaye üzerine yapılan çalışmalar temel alınarak özel olarak şunlar söylenebilir.

Entelektüel sermaye, bir şirketin en önemli rekabet kaynağıdır. Entelektüel sermaye, şirket bilançosunda görünmeyen şirketin “saklı” varlıklarının bir toplamıdır. Bu nedenle, hem organizasyonu oluşturan üyelerin bilgilerini hem de bu kişiler işten ayrıldıklarında şirkette kalan bilgiyi içerir. Bir şirketin gelecekteki başarısı, bugün sahip olduğu entelektüel sermayesinin nasıl yönetildiğine bağlıdır.

9

Entelektüel Sermaye Modelleri

İşletmeler için çok değerli olan entelektüel sermayeyi daha iyi tanımlayabilmek, inceleyebilmek ve böylece yönetebilmek amacıyla araştırmacılar çeşitli modeller geliştirmişlerdir. Bunun sonucu olarak günümüzde entelektüel sermayenin pek çok tanımıyla birlikte çeşitli entelektüel sermaye modelleri de mevcuttur.

10

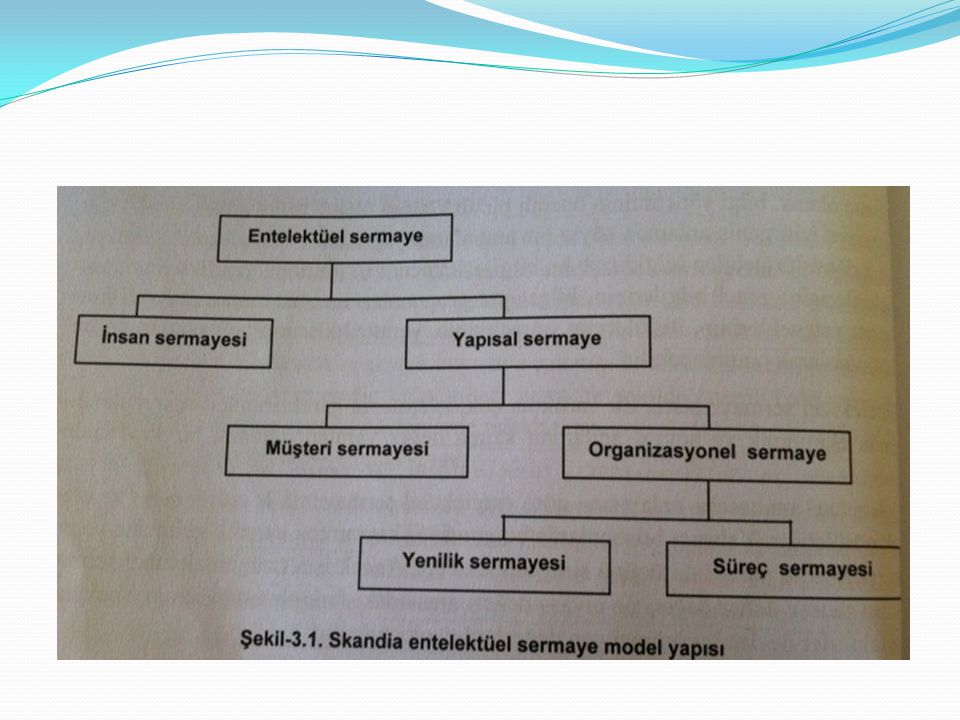

Skandia modeli tanınmış entelektüel sermaye modellerinden biridir

Skandia modeli tanınmış entelektüel sermaye modellerinden biridir. Skandia, yıllık finansal raporuna entegre ederek dünyada ilk entelektüel sermaye raporunu yayımlayan İsveç şirketidir. Bu raporda entelektüel sermayenin insan ve yapısal olmak üzere iki temel bileşenden oluştuğu belirtilmektedir. Bu rapora göre, yapısal sermaye müşteri ve organizasyonel sermaye olmak üzere iki alt bölüme ayrışırken, organizasyonel sermaye de kendi altında yenilik ve süreç sermayelerine ayrılmaktadır.

12

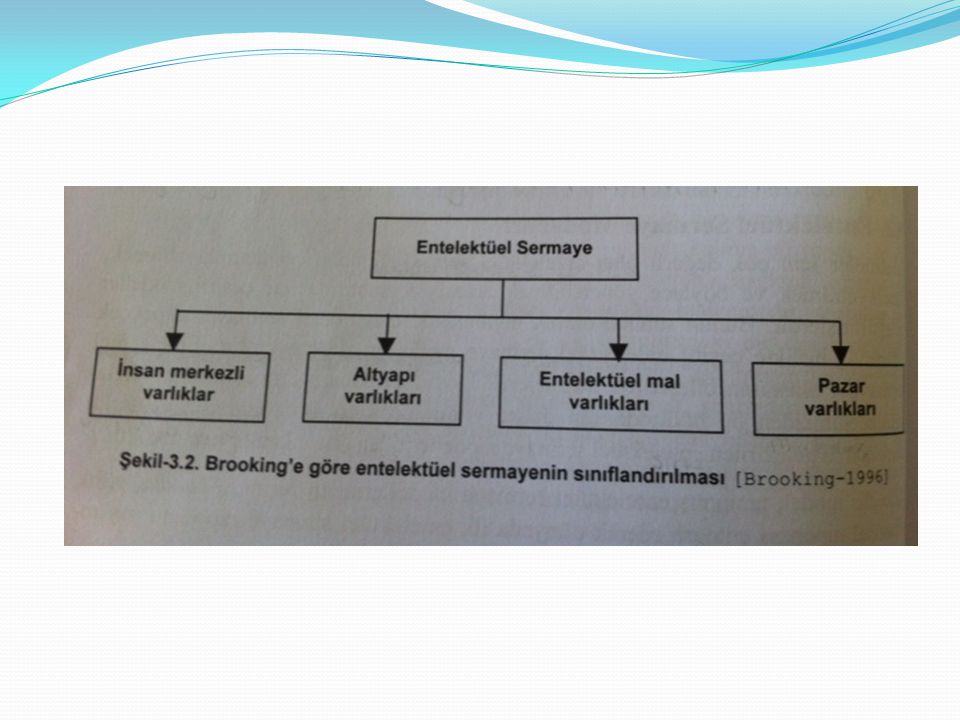

Annie Brooking ise entelektüel sermayenin dört çeşit varlıktan oluştuğunu ileri sürmüştür. Pazar varlıkları, entelektüel mal varlıkları, insan merkezli varlıklar ve alt yapı varlıkları modelin unsurları arasındadır. Entelektüel mal varlıkları patentleri, kopyalama hakları ve ticari sırları içerir. İnsan merkezli varlıklar, eğitim, bilgi ve yeteneği içerir. Alt yapı varlıkları ise yönetim süreçlerini, yönetim bilişim sistemlerini, ağları ve finansal sistemleri kapsamaktadır.

14

Bir başka entelektüel sermaye modeli Roos ve Roos’un önerdiği modeldir ve bu modelde entelektüel sermayenin, insan sermayesi, yapısal sermaye ve ilişkisel sermayenin karşılıklı etkileşiminden oluştuğu savunulmaktadır. Diğer bir ifadeyle, entelektüel sermaye bir şirketin pazardaki liderliğin, satışlarındaki sürekli gelişmeyi ve hissedarları için değer yaratımını sağlayan “duyumsanmaz varlıkların” bir bütünü olarak ele alınmıştır. Burada, insan sermayesi, çalışanların bilgi, beceri ve deneyimlerinin tümüdür. Yapısal sermaye ise iş süreçleri ve yenilik geliştirme sermayelerinden oluşmaktadır.

16

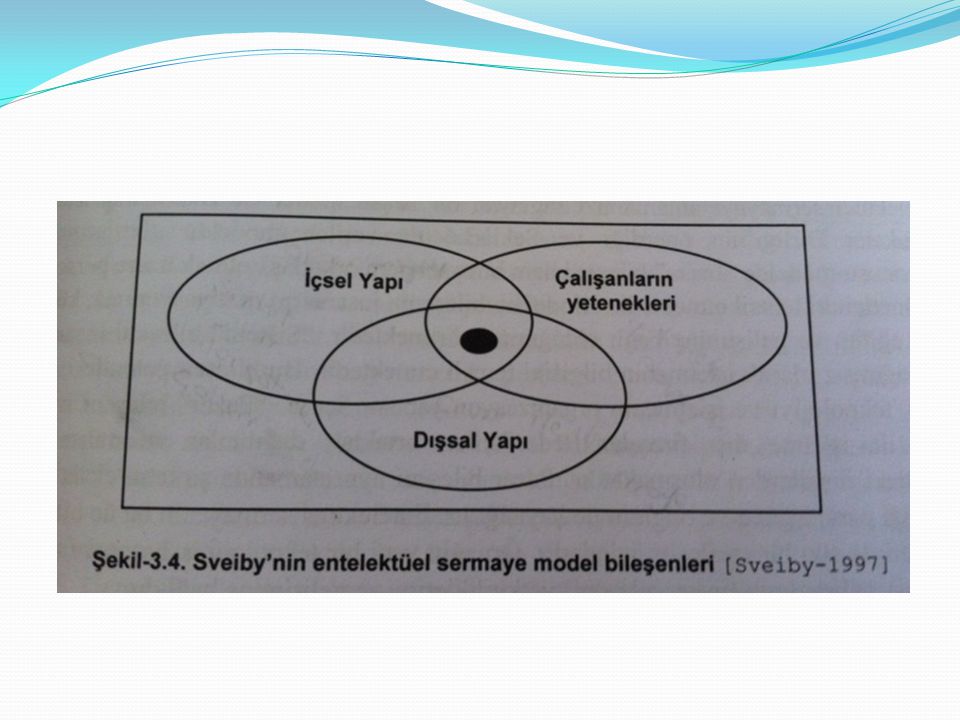

Sveiby ise, entelektüel sermaye modeli bileşenleri olarak içsel yapı, dışsal yapı ve çalışanların yeteneklerini kabul etmektedir. Bu modelde içsel yapı organizasyon seviyesindeki duyumsanmayan varlıklardır ve şirket kültürü, bilgi sistemleri, çalışma şekli bunun elemanlarıdır. Yani bir bakıma organizasyonel sermayedir. Çalışanların yetenekleri, insan sermayesinin bileşenleri, yetenek, deneyim vb. özellikleri kapsar. Dışsal yapı ise çevreyle ilişki sonucu oluşan sermayedir.

18

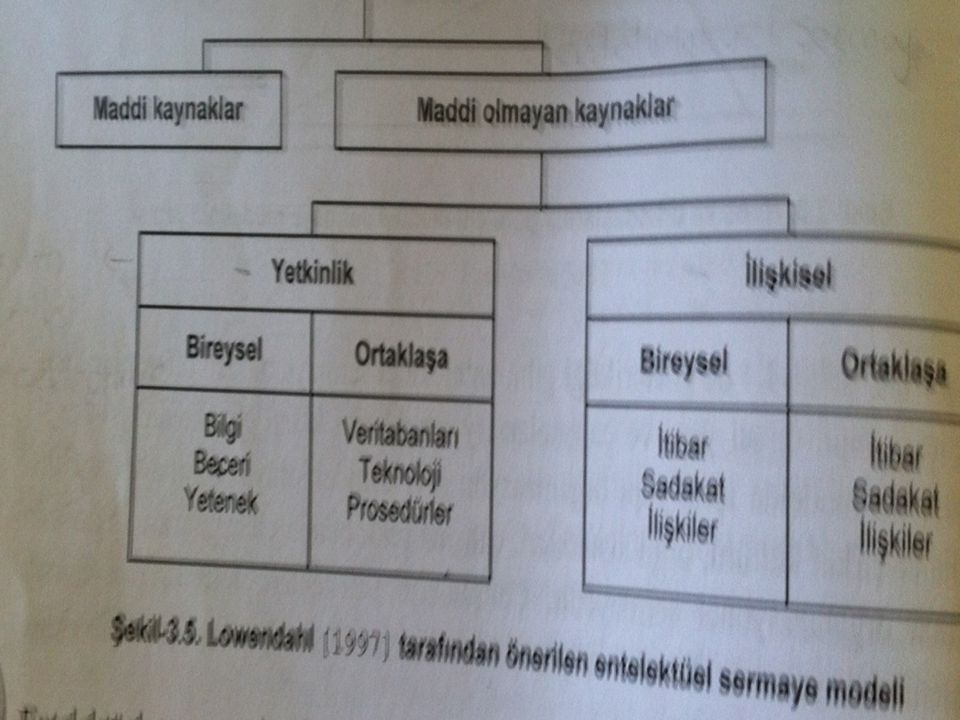

Bir başka yaklaşım, Lowendahl tarafından benimsenen kaynakların sınıflandırılması yaklaşımıdır. Önerilen yaklaşımda bu firmanın kaynakları maddi olmayan ve maddi kaynaklar olarak tanımlanırken, bir işletmenin entelektüel sermayesi olarak kabul edilen maddi olmayan varlıklar daha sonra yetkinlik ve ilişkisel kaynaklar olarak iki gruba ayrılmaktadır.

19

Yetkinlik verilen bir işi gerçekleştirme yeteneği olarak bireysel ve organizasyonel olmak üzere iki seviyede tanımlanmaktadır. İlişkisel kaynaklar ise işletmenin itibarı , müşteri sadakati ve müşterilerle olan ilişkiler olarak ifade edilmektedir. Lowendahl bu çalışmaya ilaveten yetkinlik ve ilişkisel kategorileri kaynakların çalışan odaklı ve organizasyonel odaklı olmasına dayanarak bireysel ve ortaklaşa olmak üzere iki alt gruba ayıran bir model önermiştir. Bu sınıflandırma insana bağlı entelektüel sermaye ile organizasyona bağlı entelektüel sermaye ayrımını yapmaktadır.

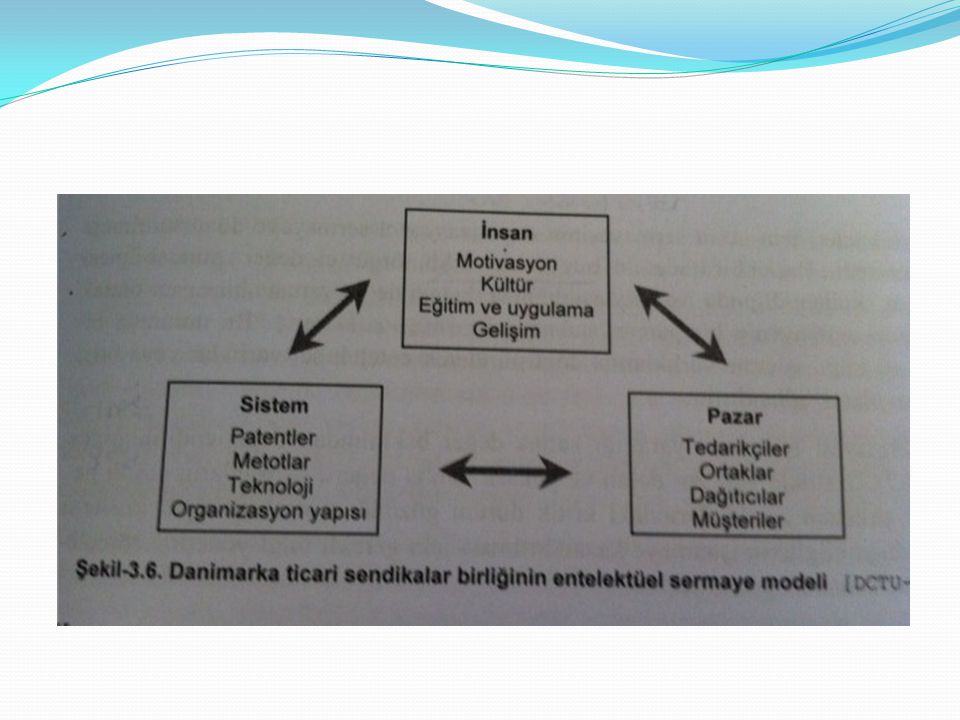

21

Bir diğer model ise Danimarka Ticari Sendikalar Birliği’nin önerdiği modeldir. Söz konusu modelde “insan” bileşeni hem bireysel hem de ortaklaşa olmak üzere personel ve yöneticileri temsil etmektedir. Model bu bileşenin insanların motivasyonuna, kültürüne, eğitim ve gelişimine bağlı olduğunu belirtmektedir. “Sistem” bileşeni insanlardan bağımsız olarak işletmenin bilgisini temsil etmektedir.

23

Bu bileşen patentleri, metotları, teknolojiyi ve işletmenin organizasyon yapısını içerir. “Pazar” bileşeni ise işletme ile işletme dışı firmalar arasındaki ilişkilerden oluşmaktadır. Pazar bileşeni aynı zamanda şirketin eksikliğini hissettiği para, iş gücü ve bilginin de kaynağıdır. Entelektüel sermayenin bu üç bileşeni birbirleriyle sıkı bir etkileşim içindedir.

24

Kasım 1998 ve Nisan 2001 arasında Avrupa Birliği tarafından finanse edilen Meritum Projesi gerçekleştirilmiştir. “İnovasyon yönetimini anlamak ve iyileştirmek için maddi olmayan varlıklarım ölçümü” başlığının kısaltması olan Meritum Projesinin amacı Avrupa Birliği’nde özellikle inovasyon temelli bilim ve teknoloji alanında yetkinliklerin iyileştirilmesi için maddi olmayan varlıklara yapılan yatırımların ölçümlenmesi olarak belirlenmiştir. Meritum Projesinde entelektüel sermaye insan sermayesi, yapısal sermaye ve ilişkisel sermaye olarak sınıflandırılmıştır.

25

Entelektüel Sermaye Bileşenleri

İnsan Sermayesi: Entelektüel sermayenin en önemli bileşeni olarak kabul edilmektedir. En basit haliyle bir işletmenin çalışanlarına ait bireysel bilgi stoğu olarak tanımlanabilir. İnsan sermayesi, işletmede değişik seviyede çalışan bireylerin zihinlerinde gömülü olan sermayedir. Genetik miras, eğitim, mesleki yeterlilik, deneyim, hayat ve iş hakkında düşünce ve tavırlardan oluşur.

26

Dolayısıyla çalışanların sahip olduğu teknik bilgi, deneyim ve uzmanlık, yaratıcılık, problem çözme yeteneği, girişimcilik ve liderlik becerilerini kapsamaktadır.

27

İnsan sermayesi işletmeye yarattığı katma değer bakımından değerlendirildiğinde, özellikle yeri zor dolan ve yüksek katma değerli çalışanların çeşitli nedenlerle şirketten ayrılmalarındaki kritik durum gözönüne alınarak ilgili kişilerin sahip olduğu bilgilerin işletmeye kazandırılması için gerekli bilgi yönetimi süreçlerinden faydalanmak gerekmektedir.

28

YERİ ZOR DOLAR, DÜŞÜK KATMA DEĞERLİ YÜKSEK KATMA DEĞERLİ YERİ KOLAY DOLAR,

29

Organizasyonel Sermaye: Organizasyonel sermaye, bilginin orgaizasyonun malı haline gelmesini sağlayan sermayedir. İşletmenin Pazar ihtiyaçlarını karşılayabilmeye yönelik işletme yetenekleri toplamı olarak da ifade edilebilir.

30

Genel olarak organizasyonel sermaye

Bir organizasyonda insan sermayesini ve onların üretkenliğini destekleyen her şeydir. Bilgiyi organizasyonun içine alıp tutmak ve organizasyonun malı haline gelmesini sağlamaktır. Bir bütün olarak organizasyona aittir, yeniden üretilebilir ve paylaşılabilir. Bilginin işletme faaliyetlerinde sürekli olarak kullanılmasını, öğrenmeyi ve öğrenilenleri paylaşmayı özendiren bir kültürel yapıdır.

31

İlişkisel Sermaye: Sürdürülebilir rekabet avantajı için her geçen gün daha çok işbirliğine ihtiyaç vardır. Bu açıdan ilişkiler kurumların en değerli kaynaklarıdır. İlişkisel sermayenin özü işletmenin dış çevreyle sahip olduğu ilişkilerde saklı bilgidir. İlişkisel sermaye, kurumun gelişmesine katkı sağlayan bütün ilişkilerinde ortaya çıkan bilgilerin toplamını oluşturur.

32

İlişkisel sermaye bileşenlerinden olan müşteri sermayesi, müşterilerin sadakati ve müşteri ilişkilerinin gücüdür. Müşteri tatmini, sipariş tekrarı gibi konular müşteri sermayesinin göstergeleri olarak kullanılabilir. İşletmeler nasıl çalışanlarına yatırım yapıyorsa, müşterilerine de yapmak zorundadır.

33

Bir işletmede üç temel bileşen birbirinden bağımsız düşünülemez

Bir işletmede üç temel bileşen birbirinden bağımsız düşünülemez. Entelektüel sermaye, insan sermayesi, organizasyonel sermaye ve ilişkisel sermayenin ayrı ayrı toplamı değil bu sermayelerin karşılıklı etkileşiminden ortaya çıkan dinamik bir kavramdır. “Değer Platformu Modeli” belli modellerden yola çıkarak geliştirilmiştir.

34

Kesikli çizgiler entelektüel varlıkların yönetimini göstermektedir

Kesikli çizgiler entelektüel varlıkların yönetimini göstermektedir. Amaç değer alanını maksimize etmek için entelektüel sermaye bileşenleri arasındaki ilişkiyi ve etkileşimi sürekli kılmak ve etkinleştirmektir.

36

Entelektüel Sermaye Yönetim Süreci

İşletme performansını arttırmak ve rekabet avantajı sağlamak amacıyla entelektüel sermaye yönetim sürecini dört temel adım olarak tanımlanmıştır. Entelektüel sermaye kavramsal modelinin tüm bileşen ve alt bileşenlerinin belirlenerek oluşturulması Entelektüel sermaye modeline dayanarak işletme entelektüel sermaye performasının ölçülmesi

37

- Entelektüel sermaye performansının değerlendirilmesi

- Entelektüel sermaye performans sonuçlarına göre işletme stratejik planlarına da uygun eylem planlarının saptanması

38

Entelektüel sermaye soyut, dinamik ve etkileşimli bir kavramdır

Entelektüel sermaye soyut, dinamik ve etkileşimli bir kavramdır. Dolayısıyla içinde bulunulan sektöre, işletme stratejik amaç ve hedeflerine, çalışanların profili vb. özelliklerine bağlı olarak her işletmeye ait entelektüel sermaye modeli ve bu modelde yer alan bileşenler farklılıklar gösterebilir. Entelektüel sermaye modeli aynı olsa bile, modelin bileşen ve alt bileşenlerinin işletme ve/veya departman için önem dereceleri değişebilir.

39

Bir şirketin entelektüel sermaye değerinin ölçülmesinin, o şirket için bir çok faydası vardır. Örneğin hissedarlar için, şirketin piyasa değerini değerlendirmek ve şirketin şeffaflığını arttırmak vb. konularda, yöneticiler için ise kötü finansal sürprizleri önceden görebilmek ve yönetim sistemlerini iyileştirmek vb. konularda faydalı olabilir.

40

Entelektüel sermaye ölçüm modelleri en basit formülden çok daha karmaşık yapıdaki formüllere kadar uzanmaktadır. Entelektüel varlıkları ölçme yöntemleri üzerine yapılan 21 çalışma 4 ana sınıfa ayrılmıştır.

41

Direkt entelektüel sermaye metotları: Maddi olmayan varlıkların değişik bileşenlerini tanımlayarak onların beklenen parasal değerinin hesaplanmaya çalışıldığı yöntemleridir. Bu bileşenler tanımlandığında tek tek veya toplu bir katsayı biçiminde doğrudan değerlendirilmeye tabi tutulur.

42

Piyasa değeri metodları: Entelektüel sermayenin değeri olarak bir şirketin piyasa değeri ile defter değeri arasındaki farkı hesaplayan metodlardır. Varlıkların getirisi metodları: Bir şirketin bir zaman dilimindeki vergi öncesi kazançlarının ortalaması şirketin maddi olan varlıkların ortalamasına bölünür. Sonuç, bir şirketin endüstri ortalamasıyla karşılaştırılabilecek varlıkların getirisidir.

43

Skor kartı metodları: Entelektüel sermayenin farklı bileşenleri tanımlanır. Bu bileşenler doğrultusunda gösterge ve işaretler oluşturulur ve bunlar skor kartlarda veya grafiklerde raporlanır. Skor kart metotları direkt entelektüel sermaye metodlarına benzerdir fakat skor kartlarında maddi olmayan varlıkların para değeri hesaplanmaz.

44

Direkt entelektüel sermaye ve skor kartı yöntemlerinin organizasyonun sağlığını daha kapsamlı şekilde ortaya koymada finansal ölçütlerden daha başarılı olmaları ve organizasyonun hemen her düzeyinde uygulanabilir olmaları bu yöntemler için avantaj teşkil etmektedir. Bununla birlikte bu yöntemlerin amaca ve organizasyona uyarlanma ihtiyacı duyulan bağlamsal göstergelere dayalı olması, işletmeler arası karşılaştırma yapma imkanını zorlaştırmaktadır.

45

Skor kartı yöntemleriyle entelektüel sermaye performansının ölçümü, sürekli iyileştirme ilkesine uygun, entelektüel sermayenin zaman içindeki gelişimini izlemeye imkan veren bir yaklaşımı da beraberinde getirmektedir.

46

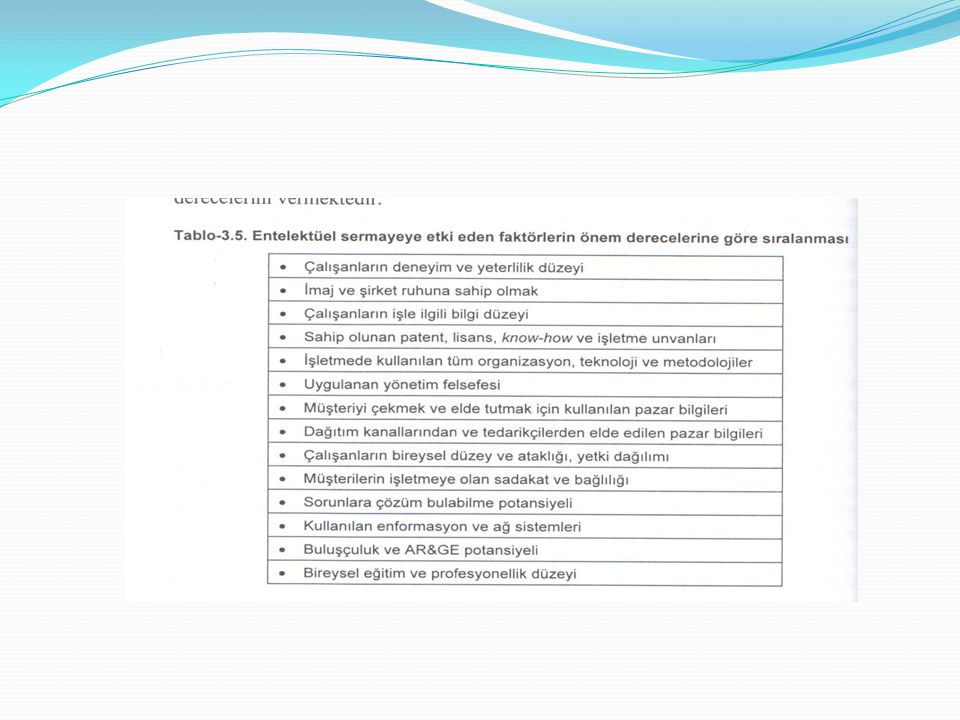

Entelektüel sermaye performansının ölçmek amacıyla örnek bir çalışma gerçekleştirilmiştir. Entelektüel sermayenin alt bileşenlerini oluşturan faktörler belirlendikten sonra bu faktörlerin önem dereceleri değişik tekniklerle belirlenebilir. Bazı çalışmalarda 7’li likert bazı çalışmalarda ise 10’lu likert kullanılmıştır. Bu sayede entelektüel sermayenin en önemli parçası ortaya çıkmaktadır. Dolayısıyla işletme yatırımlarını bu bileşene yönelik olarak yapmalı ve bu sermayeyi iyileştirmeye çalışmalıdır.

47

Entelektüel Sermaye Performans Ölçümü Örnekleri

2000 yılından bugüne kadar bilgi ve entelektüel sermaye yönetimi ile ilgili gerçekleştirilen projelerden ilk çalışma “THY AO Yer İşletme Ünitesi Entelektüel Sermaye Performans Ölçümü” projesidir. İkinci proje ise yılında “AKSA Bilgi Yönetimi” projesidir.

48

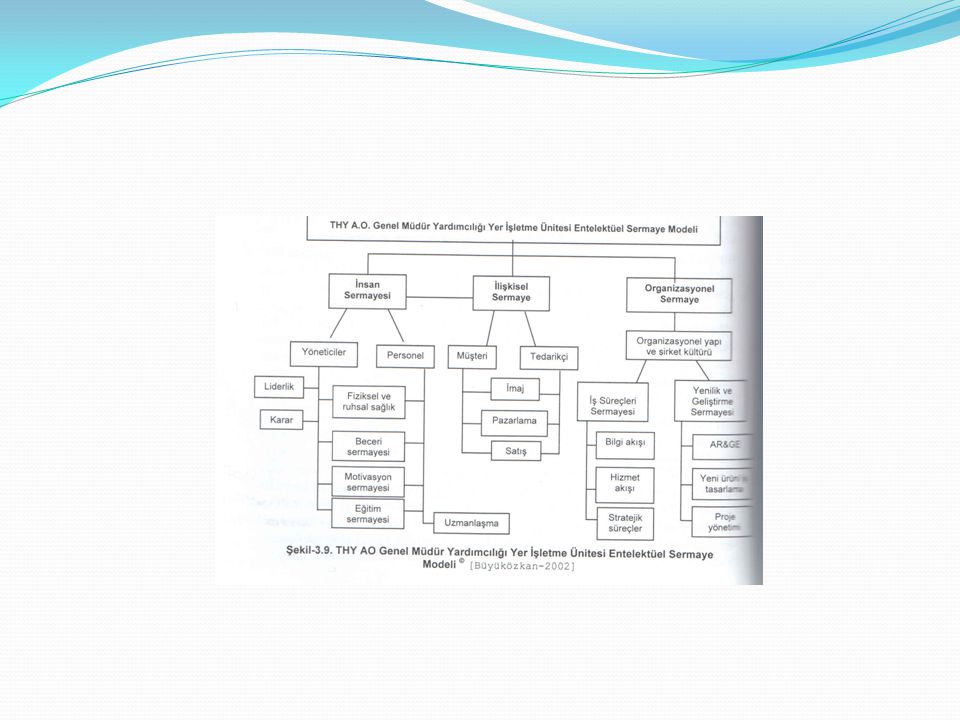

1.THY AO Yer İşletme Ünitesi Entelektüel Sermaye Yönetimi Projesi

Entelektüel sermaye yönetim süreci için yer işletme ünitesi üst kademe yöneticilerine ve yöneticilerinin belirlediği bazı çalışanlara iki bölümden olarak ve bire bir görüşmelerle gerçekleştirilen bir anket çalışması uygulanmıştır. Görüşmelerden ve anketlerden elde edilen bilgiler doğrultusunda THY AO Yer İşletme Ünitesi için entelektüel sermaye yönetim süreç adımları gerçekleştirilmiştir.

49

THY AO Yer İşletme Ünitesi’nde yapılan görüşmelerle, literatür bazlı temel tanımlamalardan yola çıkarak, entelektüel sermaye kavramının şirket çalışanları tarafından nasıl algılandığı, entelektüel sermaye modelinin bileşen ve alt bileşenleri ile bunların önem dereceleri belirlenmeye çalışmıştır. Belirlenen alt bileşenler doğrultusunda bir model oluşturulmuştur.

53

Yapılan görüşmelerde geliştirilen model içinde direkt gözükmeyen “kültürel” ve “sosyal” sermayenin de önemi vurgulanmış ve bu modelde organizasyonel sermaye içinde değerlendirilmeye alınmasına karar verilmiştir.

54

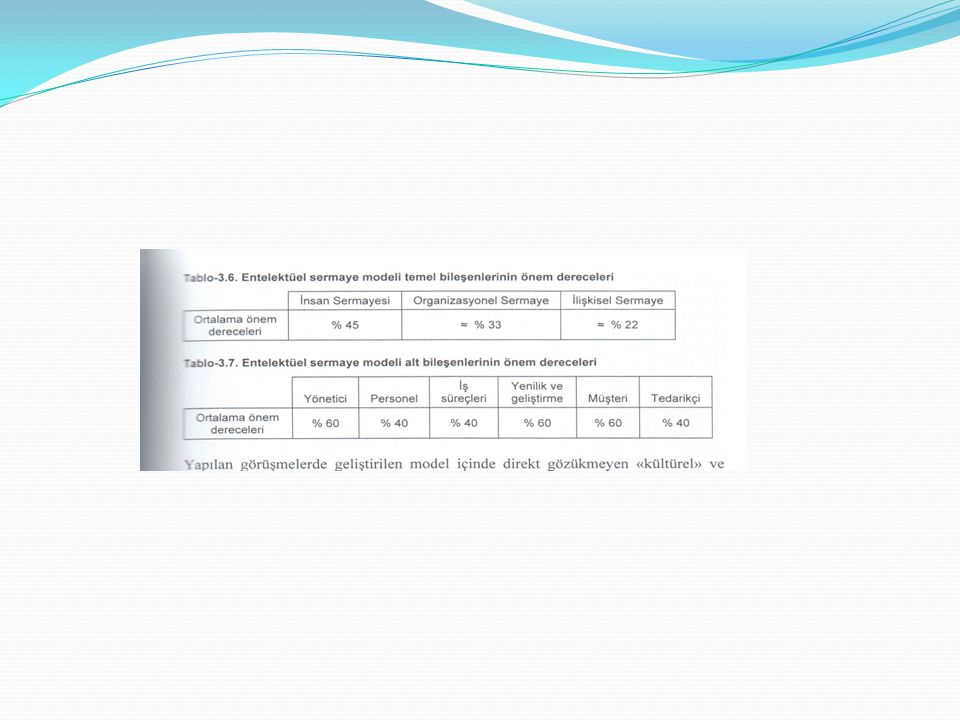

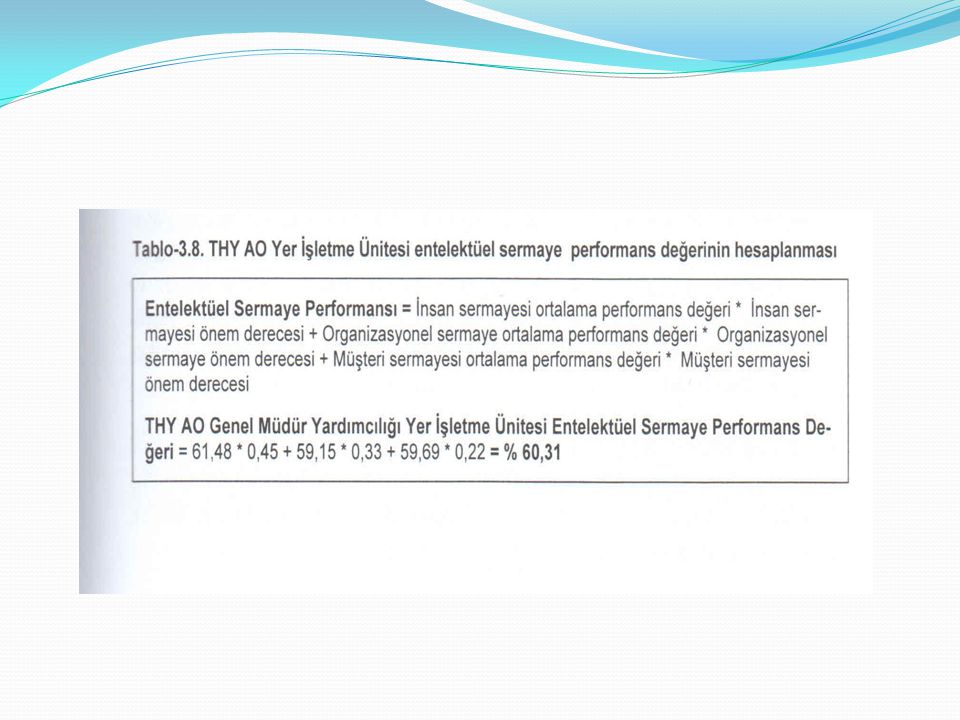

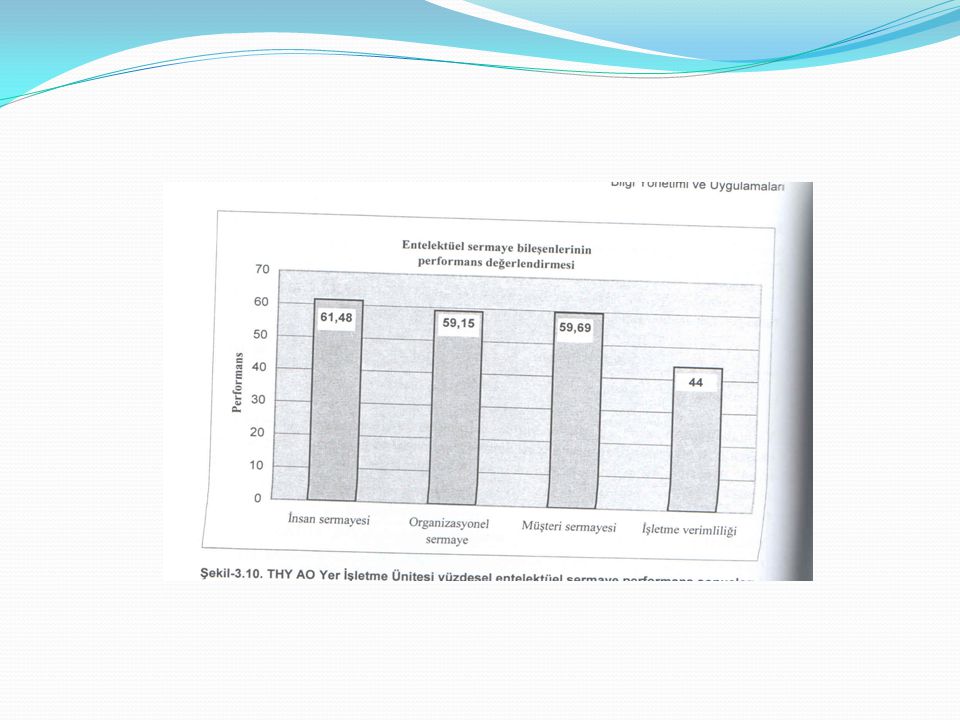

Yöneticilik özelliklerinden liderlik, yöneticilerde ve personelde motivasyon, iş süreçlerinde bilgi akışları, yenilik ve geliştirme bileşeninde ise araştırma ve geliştirme faaliyetleri diğer elemanlara göre daha önemli olarak değerlendirilmiştir. Anket ve görüşmelerle elde edilen sonuçlara göre THY AO Yer İşletme Ünitesi entelektüel sermaye bileşenlerinin performansları değerlendirilmiştir.

57

Gerçekleştirilen bu çalışma sonucunda şu önemli noktaların altı çizilmiştir.

Entelektüel sermaye performans ölçümü ve değerlendirmesi, görüşme yapılan kişilerin cevapları doğrultusunda gerçekleştirilmektedir. Dolayısıyla görüşülen ve anket uygulanan kişilerin dürüst, samimi ve açık cevapları bu çalışma sonucunda güvenilirliğini arttıracak çok önemli bir unsurdur.

58

Değerlendirme sonuçlarına gör THY AO Yer İşletme Ünitesi üst kademe yöneticilerinin, Yer İşletme Ünitesi entelektüel sermaye performansını, diğer personele göre daha düşük seviyede algıladıkları ortaya çıkmıştır.

59

Entelektüel sermaye performans ölçümü ve değerlendirme çalışmasıyla elde edilen sonuçlara göre THY AO Yer İşletme Ünitesinin entelektüel sermaye performansının arttırılması amacıyla üç konuya önem verilmesi gerektiği ortaya çıkmıştır. Bunlar, insan kaynakları, bilgi yönetimi ve organizasyonel sermayedir.

60

İnsan Kaynakları: Entelektüel sermaye için en önemli bileşen ağırlığını insan sermayesi oluşturmakta ve bu sermaye içinde de ağırlık yöneticilere verilmektedir. İnsan kaynakları genel olarak THY AO’da başka bir üniteyle ilişkili olduğundan, Yer İşletme Ünitesi yönetim kademesinin duygusal zekayı arttıracak eğitim/ uygulamalara katılması, usta/çırak ilişkisiyle özellikle kendilerinden sonra ilgili pozisyonlara gelebilecek elemanları yetiştirmeye çalışması ve delegasyonu arttırması, ekip çalışmasına ve mevcut personelin motivasyonuna önem vermesi ve bilgi paylaşımını arttıracak faaliyetler ön plana çıkmalıdır.

61

Bilgi Yönetimi: Özellikle hizmet sektöründeki işletmeler için bilgi yönetimi vazgeçilemez bir yönetim tarzı olarak karşımıza çıkmaktadır. Dolayısıyla bilgi yönetimi yaklaşımının tüm birimlerde uygulanmasını önerilmektedir.

62

Organizasyonel Sermaye: Entelektüel sermaye yönetiminin en çok değer yaratan kısmı, entelektüel sermayenin tüm bileşenlerin arasında oluşan dinamik etkileşim ile yaratılan organizasyonel sermayeyi kayda almasıdır. Organizasyonel sermayenin alt bileşenlerinden “iş süreçleri sermayesi” ile “yenilik ve geliştirme sermayesi” nin iyileştirilmesi ve işletmede etkin kullanımı için çalışmalara başlanmalıdır.

63

AKSA Entelektüel Sermaye Modeli

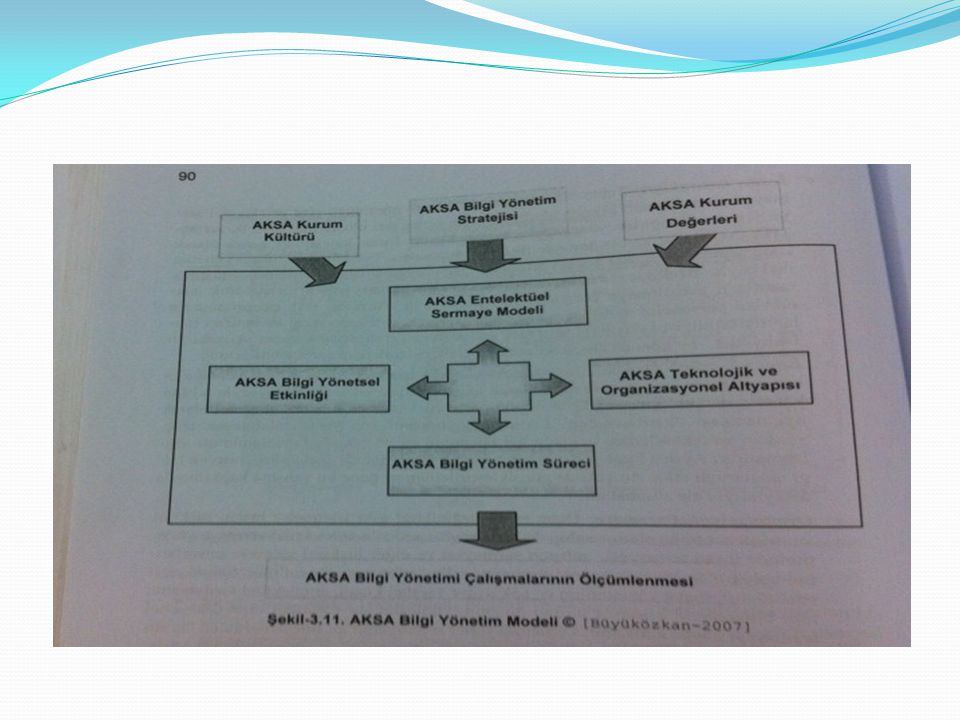

AKSA’nın rekabetçi iş ortamında “sürdürülebilir başarı” sını desteklemek üzere 2006 yılı ortasında bir yıllık “AKSA Bilgi Yönetimi” projesi başlatılmıştır.

65

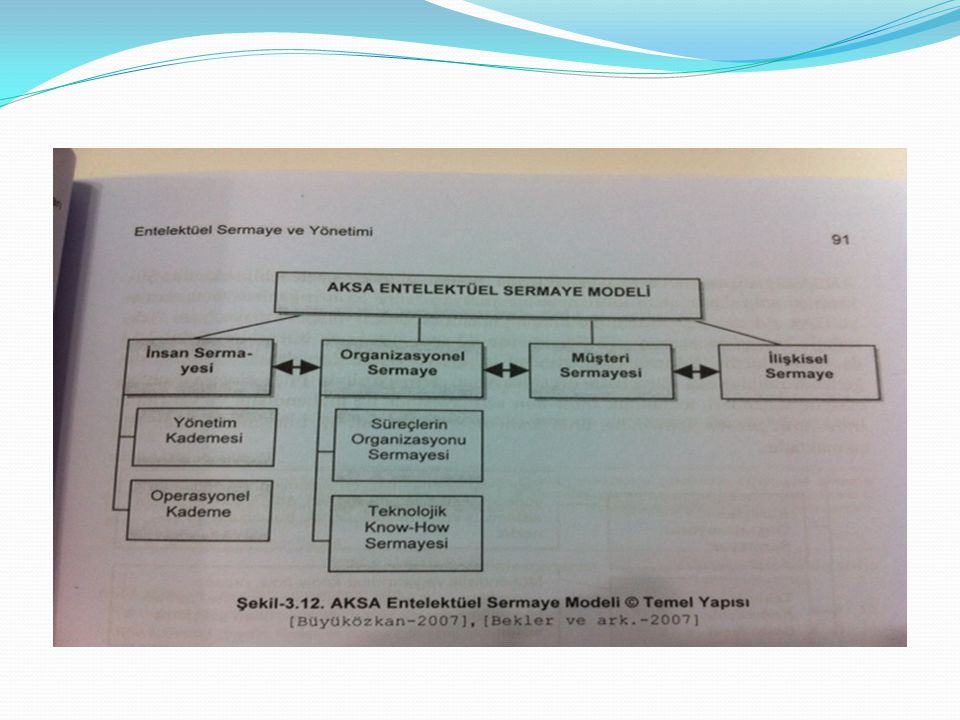

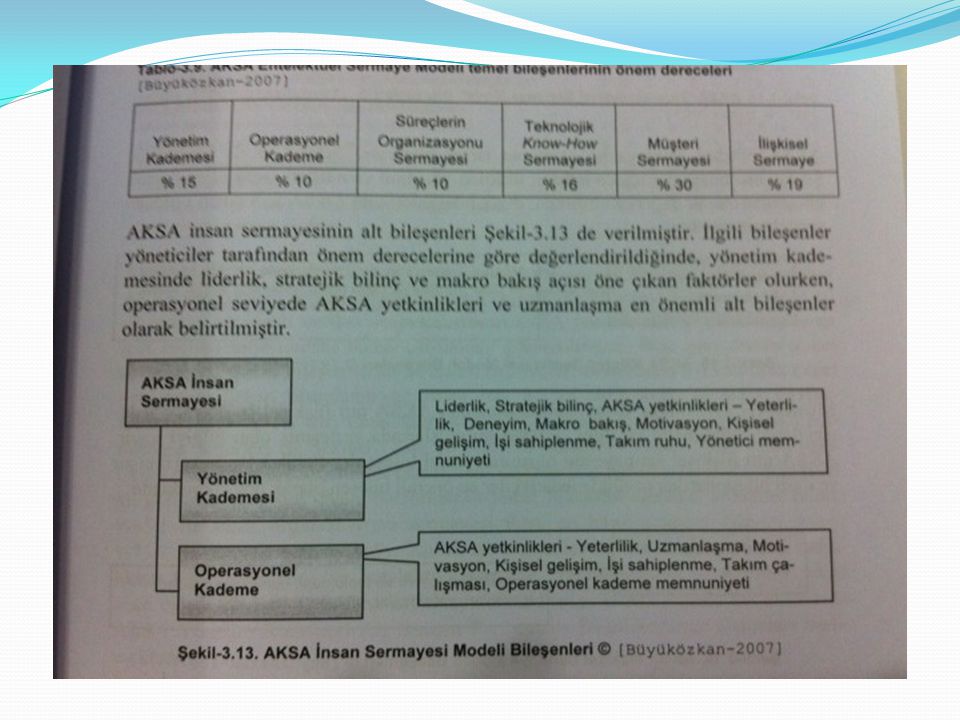

AKSA Entelektüel sermaye modeli, AKSA Bilgi Yönetimi Modeli üzerine yapılandırılmıştır. AKSA Entelektüel Sermaye Modeli şirket yöneticileri ile yapılan görüşmelerle geliştirilmiştir. Modelde belirtilen bileşenlerin ağırlıkları da şirket yöneticileriyle yapılan görüşmelerde sorgulanmış ve onların değerlendirilmeleriyle temel ve alt bileşenlerin ortalama önem dereceleri belirlenmiştir.

70

AKSA Entelektüel sermaye performansını ölçümlemek için bir anket çalışması yürütülmüştür. Şirket yönetici kademesinde bulunan ve genel müdür, genel müdür yardımcıları, müdürlerden oluşan çalışanlara uygulanan bir anket ile geliştirilen model baz alınarak performans ölçümüne gidilmiştir.

72

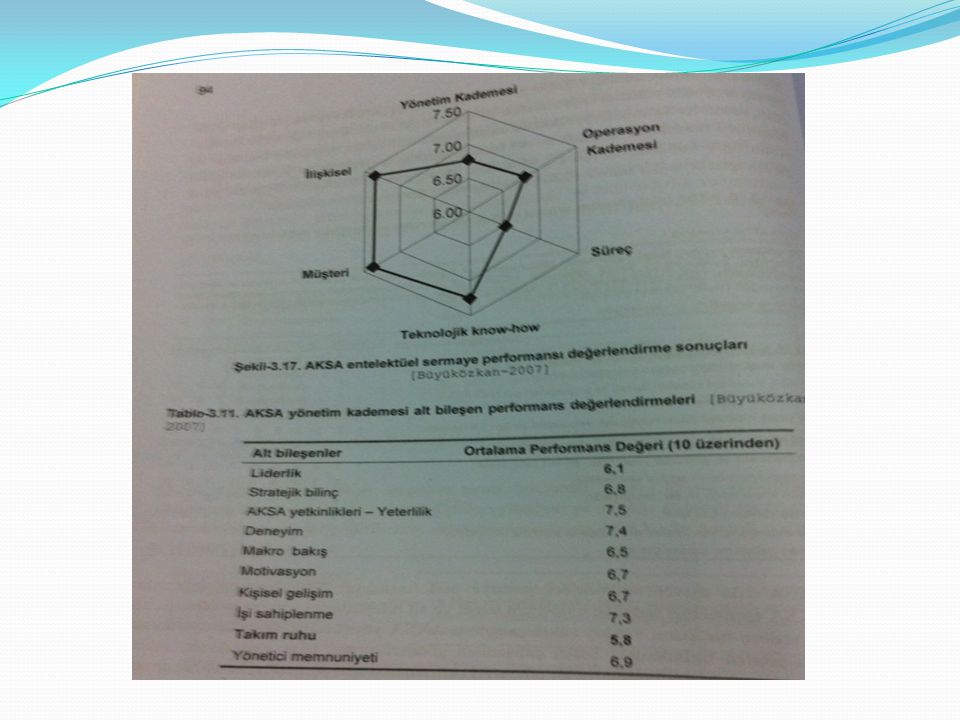

Bu anket sonuçlarına göre AKSA Entelektüel sermaye performans değeri %71,1’dir. En düşük performanslı temel bileşen ağırlıklı ortalama değeri %65,1 ile süreç organizasyonu sermayesi iken , en başarılı bileşen %73,7 ile müşteri sermayesidir.

74

Elde edilen sonuçlara göre örnek olarak “yönetim kademesinde takım ruhunun geliştirilmesi” için olası iyileştirme önerilerini şu şekilde yapabiliriz: Genel olarak bir işletmede tüm birimler ve çalışanlar arasında güçlü ve güvenli bir iletişim ve iş birliği ortamı kurulmalı, tüm personelin bir takım ruhu içerisinde kenetlenmesi sağlamalı; bu anlamda, yatay ve dikey iletişim kanallarındaki engeller temizlenmeli ve sağlıklı bir iletişim ortamı oluşturulmalıdır.

75

Özel olarak ise yönetim kademesinde takım ruhunun geliştirilmesi çok kritiktir. İşletmenin stratejik amaçlarını gerçekleştirmede birimler arası iş birliği ve eş güdüm sağlanmalıdır. Amaları ortak, işleri birbirine bağımlı olan yöneticilerde ister istemez takım ruhu gelişecektir. Bu nedenle yöneticilerin birlikte aynı hedef doğrultusunda çalışması özendirilmeli ve bu doğrultuda geliştirilen projeler hayata geçirilmelidir.

76

Birlikte iş yapabilme kültürünün az olması, güç savaşları, kişilerarası çatışmalar, ortak hedeflerin olmaması takım ruhunu negatif etkileyen unsurlardır. Bunlar ortadan kaldırılmalıdır. Ayrıca kişisel gelişim programlarında “takım ruhu” oluşturmaya yönelik uygulamalı eğitim programlarına yöneticilerin toplu halde katılımı ile bu konuda performans iyileştirilmesi sağlanabilir.

Benzer bir sunumlar

>")

.>")

>")