Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

OPSİYON STRATEJİLERİ ÖRNEKLERİ

4

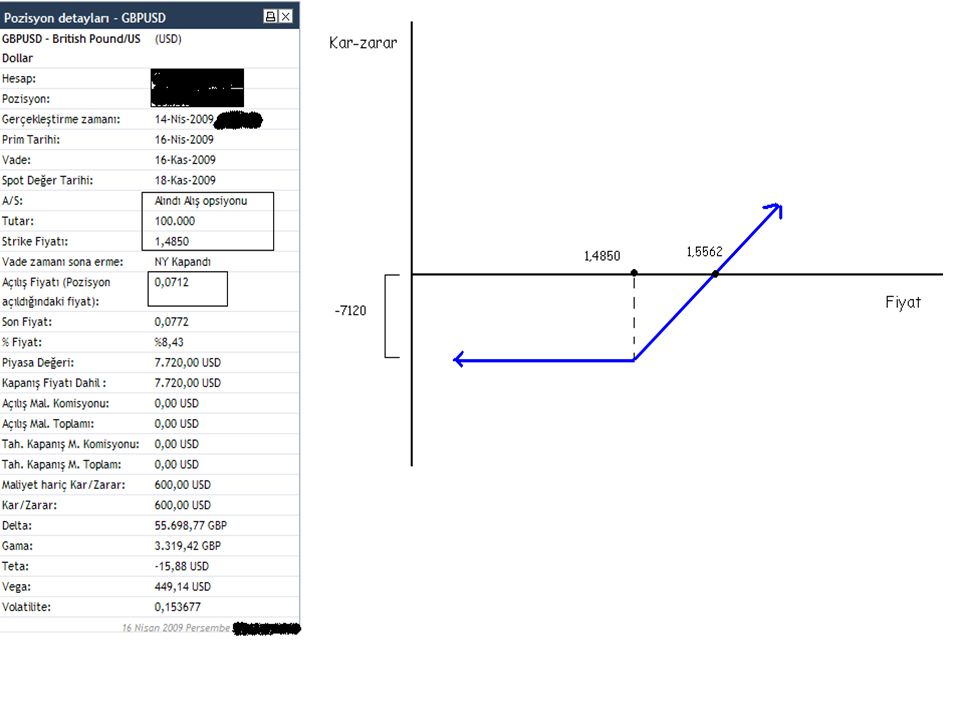

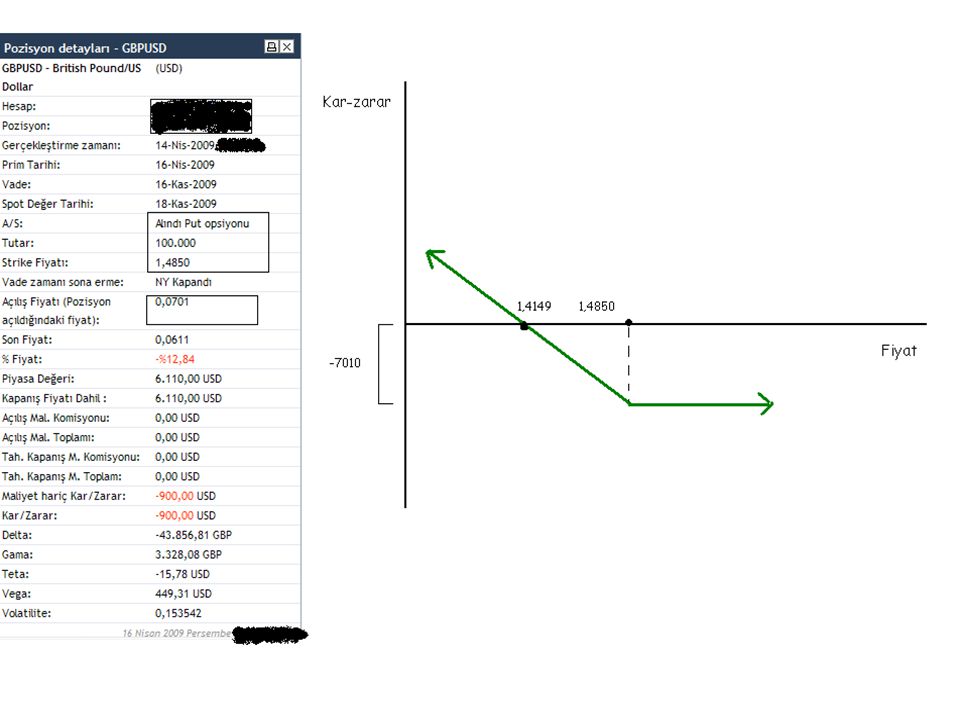

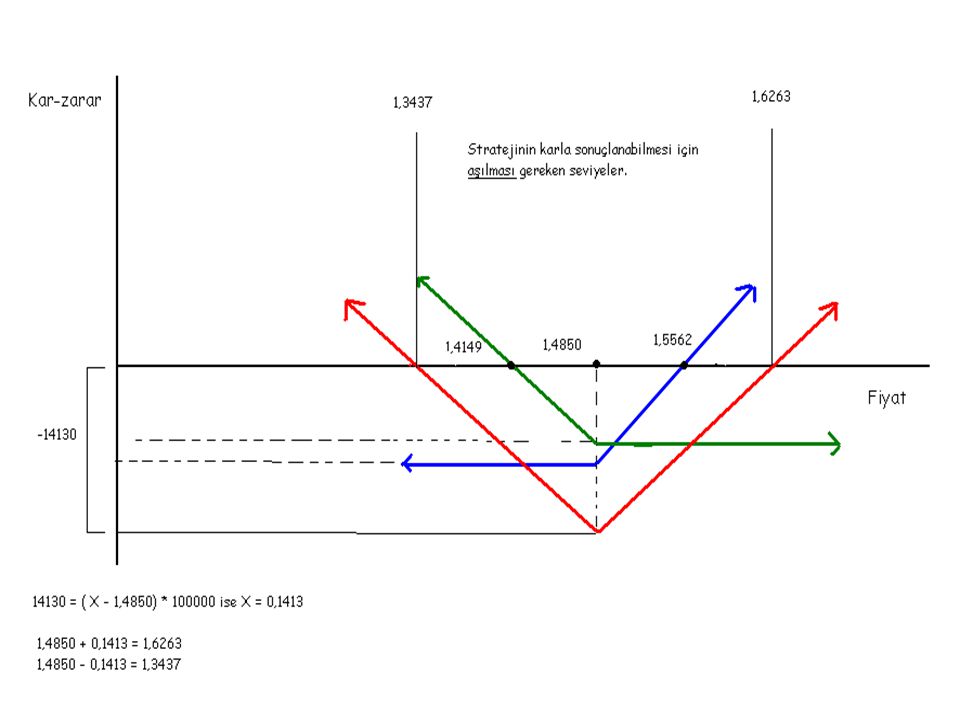

Bu durum için kullanılabilecek en iyi stratejilerden biri staddle stratejisidir. Bu stratejide fiyatların ne yönde hareket edeceğinden çok, hareketin çok sert olacağı beklentisinin olmasıdır. İki adet opsiyon satın alınır (put ve call) ve bunların primlerini ödenir stratejinin temel amacı bu iki opsiyonun primleri için ödenen toplam tutarı aşacak büyüklükte bir kar sağlamaktır. Trader, böylelikle 1,4850 fiyatından hem satış hem de alış hakkı satın aldı. Karşılığında =14130$ ödedi. Tek yapması gereken vade sonunda ya da sonuna kadar paritenin 1,6263 ün üzerinde ya da 1,3437 nin altına inmesini beklemek.( vade 7 ay)

ve bunların primlerini ödenir stratejinin temel amacı bu iki opsiyonun primleri için ödenen toplam tutarı aşacak büyüklükte bir kar sağlamaktır. Trader, böylelikle 1,4850 fiyatından hem satış hem de alış hakkı satın aldı. Karşılığında =14130$ ödedi. Tek yapması gereken vade sonunda ya da sonuna kadar paritenin 1,6263 ün üzerinde ya da 1,3437 nin altına inmesini beklemek.( vade 7 ay)")

6

Fiyatın aşması gereken seviyeler

7

Fiyatın aşması gereken asıl seviyeler.

8

Örnek 2. TERS ÇANAK STRATEJİSİ

9

Örnek 2. TERS ÇANAK STRATEJİSİ

Sözleşme 1 kısa pozisyon 1 milyon USDTRY call opsiyonu, strike; 1, ay vadeli. Sözleşme 2 kısa pozisyon 1 milyon USDTRY put opsiyonu, strike; 1, ay vadeli. Bu iki sözleşme ile Kanalın üst sınırdan ALIŞ. Kanalın alt sınırdan SATIŞ hakkını prim karşılığında satıyor. Bu iki sözleşme sonucunda trader peşin olarak toplam $ prim alır.

10

Fiyat grafiğindeki görünüm

11

Kar zarar grafiği görünümü

12

EURTRY Oynaklığına Karşı Sıfır Prim İle Korunma İşlem Önerisi

13

ARACI KURUM ÖNERİSİ Spot EUR/TRY iken, (Referans EUR Forward Satış Seviyesi ) *Müşteri 1 Milyon EUR nominal ile EUR/TRY call, 2 ay vadede, strike opsiyonunu satın alır. *Müşteri 2 Milyon EUR nominal ile EUR/TRY put, 2 ay vadede, strike opsiyonunu satar. Bu işlemler sonucunda müşteri prim ödemez. Alınan ve verilen prim tutarları birbirine eşittir.

14

“Daha iyi korunma yöntemi” mi önemlidir yoksa “Daha iyi analiz” mi?

Müşterinin bu işlemleri kabul etmesinin nedeni 2 ay sonra ödeyeceği € yükümlülük için kurun artacağı endişesidir. Bu durum için birçok alternatif çözüm vardır mesela Forward ile kuru sabitleyebilir (2,2700 den). Ne kadar ödeyeceğini bu günden bilir. Zaten müşterinin de genel olarak yaptığı budur. Aracı kurum müşterinin alıştığı korunma yöntemi olan Forward kuru kullanmak yerine daha avantajlı olduğunu iddia ettiği bu yöntemi önermiştir. Acaba gerçekten bu yöntem Forward’dan daha mı iyi?

. Ne kadar ödeyeceğini bu günden bilir. Zaten müşterinin de genel olarak yaptığı budur. Aracı kurum müşterinin alıştığı korunma yöntemi olan Forward kuru kullanmak yerine daha avantajlı olduğunu iddia ettiği bu yöntemi önermiştir. Acaba gerçekten bu yöntem Forward’dan daha mı iyi")

15

Bu işlemler sonucunda müşterinin kar zarar grafiği şu şekilde olacaktır

16

İŞLEMLERİ AYRI AYRI İNCELEDİĞİMİZDE GÖRÜYORUZ Kİ FİYATLARIN ARTACAĞINDAN ENDİŞELENEN VE BUNUN İÇİN KURU SABİTLEMEK İSTEYEN MÜŞTERİ ENDİŞESİNE ÖYLE KAPILMIŞ Kİ İŞLERİN KORKTUĞU GİBİ GİTMEDİĞİ DURUMDA DAHA HIZLI ZARAR EDECEĞİNİ GÖREMEMİŞ. YA DA BUNU GÖZE ALMIŞ. YA DA MÜŞTERİ KURU SABİTLEMEK İSTEMİŞ ARACI KURUM İLK OPSİYONU TEK BAŞINA ÖNERMİŞ AMA MÜŞTERİ PRİMİ ÖDEMEK İSTEMEMİŞ DOLAYISIYLA İŞLEMİNİ FİNANSE ETMEK İÇİİN 2. İŞLEMİ YAPMIŞ OLABİLİR. NE OLURSA OLSUN MÜŞTERİ, BU İŞLEMİ YAPARKEN ENDİŞELENDİĞİ BİR DURUMUN KENDİSİNE DEZAVANTAJ YARATMAMASI İÇİN KORUNMA YAPTIĞINI UNUTMUŞ. ÇÜNKÜ EN BAŞTA KORKTUĞU ŞEYİN GERÇEKLEŞMEME İHTİMALİ HALİNDE KENDİSİNİ DAHA ZOR BİR DURUMA GÖTÜRECEK BİR İŞLEM YAPMIŞ. ADETA, KUR ARTIŞINDAN KORKARAK BANKAYA GİDEN KİŞİ BANKADAN ÇIKTIKTAN SONRA KURUN ARTMASINI UMAR OLMUŞTUR.

17

Toplam stratejinin kar zarar grafiği

18

Yapılan bu işlemlerin asli değeriQ = (fiyat-2,2500) x 2. 000

Yapılan bu işlemlerin asli değeriQ = (fiyat-2,2500) x [fiyat< 2,2500] ve şu anki spot fiyat 2,1187 (-0,3813 pip zarar) dolayısıyla strateji şu anda zararda zararın miktarı TL.

x [fiyat< 2,2500] ve şu anki spot fiyat 2,1187 (-0,3813 pip zarar) dolayısıyla strateji şu anda zararda zararın miktarı TL.")

19

Görüldüğü gibi korunmaya ihtiyacı olmayan bir kişinin bunu analiz edememiş ve şansını kendi elleriyle şansızlığa çevirmiş. Oysa ilgili dönem oldukça belirgin şekilde analiz edilebilir.

20

Sonuç olarak Opsiyon kavramsal olarak arbitraja uygun değildir. Sözgelimi Opsiyon satıcısı olmak risklidir, Finansal bir aracın riski çoksa bu araçtan elde edilmesi beklenen getiri de yüksek olmalıdır. Oysa satıcının karı teorik olarak sınırlıdır. Opsiyon stratejileri tek başlarına kullanımları genellikle çok sağlıklı sonuçlar vermez zaten stratejilerin oluşumlarına dair süreç incelendiğinde sentetik opsiyonlara ihtiyaç duyulmuş olması bundandır. Spot piyasada 1 e 400’lere varan kaldıraç oranları ve bekleyen emir gibi avantajlara sahip bir çok finansal pazar vardır. Opsiyon işlemlerinin bunlarla desteklenmesi halinde daha iyi sonuçlar verebilir. Hiçbir opsiyon stratejisi mutlak mükemmel değildir. Asıl olan analizdir. Opsiyon fiyatlamasında kullanılan ve gelecek beklentisini yansıtan değer Forward kurdur. Dolayısıyla derinliği olmayan piyasalarda opsiyon fiyatları (primleri) asla iyi bir kur tahmin ürünü değildir. Call opsiyonlarının priminin yüksek olduğu ortamda da fiyatın artacağı kesin değildir.

asla iyi bir kur tahmin ürünü değildir. Call opsiyonlarının priminin yüksek olduğu ortamda da fiyatın artacağı kesin değildir.")

Benzer bir sunumlar