Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TAŞINIR MAL YÖNETMELİĞİ

UYGULAMA AÇIKLAMALARI Mali Hizmetler Uzmanı Nejla ŞARA

2

1-Envanter Sayımı ve Sayımda Bulunanların İlgili Defterlere ve Muhasebe Hesaplarına Kaydedilmesine İlişkin Olarak Sırasıyla Yapılması Gereken İşlemler.

3

a) Harcama birimlerinde mevcut olan ancak muhasebe kayıtlarında yer almayan taşınırlar, Yönetmelikte belirtilen tarihe kadar sayım kurulunca sayılarak, hesaplara göre (150,253,254,ve 255) ayrı ayrı düzenlenecek tutanaklara, taşınır kodu bazında (kurşun kalem, silgi,tükenmez kalem ve benzeri) kaydedilir.

Harcama birimlerinde mevcut olan ancak muhasebe kayıtlarında yer almayan taşınırlar, Yönetmelikte belirtilen tarihe kadar sayım kurulunca sayılarak, hesaplara göre (150,253,254,ve 255) ayrı ayrı düzenlenecek tutanaklara, taşınır kodu bazında (kurşun kalem, silgi,tükenmez kalem ve benzeri) kaydedilir.")

4

Düzenlenen tutanak; taşınırların kayıtlarda izlenmesine esas III üncü ve sonraki düzey detay kodunu, taşınırın adını, bulunan miktarı, birim değeri ile toplam değerini ve gerekli görülen açıklamaları ihtiva etmelidir.

5

Tutanağa kaydedilen taşınırlardan, birim değerini belirtir belgesi olanların belgelerinde belirtilen birim değerleri tutanakta gösterilir.Birim değeri bilinmeyenlerin birim değeri Yönetmelik hükümleri gereğince oluşturulan değer tespit komisyonu tarafından tespit edilerek tutanağa kaydedilecektir. Birim değeri tespit. Birim değeri tespit edilemeyen tarihi ve sanat değeri olan taşınırlar, varsa sigorta bedelleri üzerinden yoksa iz bedelleri üzerinden (0,01 YTL) gösterilir.

gösterilir..")

6

d) Tutanağa kaydedilen taşınırların ilgili defterlere ve muhasebe kayıtlarında ilgili hesaplara giriş kaydedilmesine esas olmak üzere, her hesap gurubu için ayrı ayrı TİF düzenlenir.

Tutanağa kaydedilen taşınırların ilgili defterlere ve muhasebe kayıtlarında ilgili hesaplara giriş kaydedilmesine esas olmak üzere, her hesap gurubu için ayrı ayrı TİF düzenlenir.")

7

c) Düzenlenen TİF’in bir nüshası fiili envantere ilişkin sayın tutanağının bir nüshasıyla birlikte muhasebe birimine gönderilir. Bir taraftan da ilgili defterlere giriş kayıtları yapılır.

8

d) Muhasebe birimi, kendisine gönderilen TİF’ te gösterilen taşınırları ll nci düzey detayları itibarıyla değerleri toplamını, ilgili stok veya varlık hesaplarına (150…,253…,254…veya 255…) ll nci düzey detayları itibarıyla borç, 500-Net Değer Hesabına alacak kaydeder.

Muhasebe birimi, kendisine gönderilen TİF’ te gösterilen taşınırları ll nci düzey detayları itibarıyla değerleri toplamını, ilgili stok veya varlık hesaplarına (150…,253…,254…veya 255…) ll nci düzey detayları itibarıyla borç, 500-Net Değer Hesabına alacak kaydeder.")

9

Sayım tarihi itibariyle yapılan fiili sayım sonuçlarına göre idarede mevcut taşınırlar aşağıdaki sayım tutanaklarında gösterildiği gibidir. Bu taşınırların ilgili defterlere ve hesaplara kaydına esas olmak üzere düzenlenen TİF örnekleri ve bunlara göre yapılan defter kayıtları örneklerde olduğu gibidir.

10

Sayımda bulunan TİF’leri düzenledikten sonra ilgili defterlere kaydı yapılacaktır. Sistemimize girilecek olan TİF’lerden sistemimiz defter kayıtlarını oluşturacaktır.

11

2-Satın alınan taşınırların envanter giriş ve muhasebe kayıtları

İdarenin ihtiyacı için aşağıda belirtilen tüketim malzemeleri ile dayanıklı taşınırlar, 15/07/2007 tarih ve 215 sayılı fatura ile satın alınmıştır. Söz konusu taşınırlar, muayne ve kabul komisyonunun düzenlediği 16/07/2007 tarih ve 2007/3 sıra numaralı raporu ile muaynesinin yapıldığı taşınırların istenilen özelliklere ve şartnamesine uygun bulunduğunu belirtmiş, laboratuar sonuçlarını gösterir raporla birlikte ambara 17/07/2007 tarihinde teslim edilmiştir.

12

Tüketim malzemeleri: (15.07.2007 tarih ve 215 nolu fatura)

ÖLÇÜ BİRİMİ MİKTAR BİRİM FİYATI TOPLAM DEĞER kurşun kalem Düzine 100 11,00 1100 tükenmez kalem Adet 20 3,00 60 silgi 2000 2,00 4000 Dosya 600 0,55 330 Disket 1000 0,33 Toner Kutu 25 45,00 1125 Toplu İğne 50 Tuz KĞ 30 90 Nohut 40 5,00 200 Takım elbise(bayan) Takım 110,00 5500 Ayakkabı(erkek) çift 12 13,00 156 Banyo Bataryası 13 15,00 195 Ampul(75 wat) 0,50

Takım. 110, Ayakkabı(erkek) çift , Banyo Bataryası , Ampul(75 wat) 0,50.")

13

Dayanıklı taşınırlar (16.07.2007 tarih ve 216 no fat)

cinsi ölçü birimi miktar birim fiyatı tutar minibüs Adet 5 33.000 165000 midibüs 10 35000 350000 bulaşık makinası 55.000 275000 buzdolabı 6 600000 bilgisayar kasası 12.000 120000 ekranlar 25 30.000 750000 sabit telefon 6.00 60000 telsiz telefon 15 8 120 TOPLAM

14

a) Taşınır İşlem Fişinin düzenlenmesi

Faturada gösterilen malzemeler, kamu idaresinin muhasebe hesap planında yer alan hesaplara uygun olarak ve Yönetmelik eki listede gösterilen taşınır hesap grupları itibariyle; 1-Tüketim malzemeleri, 2-Makine ve Teçhizat, 3-Taşıtlar, 4-Demirbaşlar Olarak tasnif edilerek, hesap grubu sayısınca fatura fotokopisi alınacak ve her grup için ayrı ayrı olmak üzere TİF düzenlenecektir.

15

TİF’de taşınırlar deftere kaydedileceği lll veya sonraki düzeylerde olacak şekilde kodlanmak suretiyle gösterilecek, ayrıca ll.düzeyde ara toplamları alınacaktır. Taşınır işlem fişinin düzenlenmesinde aynı ölçü birimleri ile ölçülenlerin alt alta kaydedilmesi, aynı ll.düzeyde yer alsa bile her ölçü birimi değiştiğinde ara toplamlarının alınması gerekir.

16

b) Düzenlenen Taşınır İşlem Fişlerinin ödeme emri belğesine bağlanması:

Düzenlenen TİF’lerinin bir nüshası, malzeme bedellerinin ödenmesi için düzenlenen Ödeme Emri Belgesi ekine bağlanarak muhasebe yetkilisine gönderilecektir. Ödeme emri belgesinin malzeme grupları itibariyle ayrı düzenlenmesi gerekmez. Ancak ayrı ayrı yerlerden alınan veya faturaları ayrı düzenlenmiş olan malzeme bedellerinin ayrı ödeme belgesi düzenlenmek suretiyle ödemesi uygun olur.

17

c) Malzemelerin Ödeme Emri Belgesinde hesaplara kaydedilmesi

Muhasebe birimine gönderilen ödeme emri belgesinde; satın alınan taşınırların bedeli, bir taraftan ilgili bütçe tertiplerine göre ekonomik ayrıntı kodları itibariyle Bütçe Giderleri Hesabına borç, kanuni vergi kesintileri ilgili gelir yardımcı hesapları itibarıyla Bütçe Gelirleri Hesaplarına, varsa diğer kesintiler ilgili hesaplara, ödenecek tutar ise Gönderme Emri Hesabına alacak kaydedilir.

18

Diğer taraftan, idarenin muhasebe hesap planında yer alan stoklar ve maddi duran varlıklar gruplarındaki ilgili hesaplara ll düzey detay kodları itibarıyla borç, Gider Yansıtma Hesabına tek kalemde alacak kaydedilmesi suretiyle muhasebeleştirilir.

19

3- Canlı taşınırlara ilişkin kayıtlar:

Canlı taşınırlar cinslerine ve kullanım amaçlarına göre sınıflandırılarak kayda alınır. Yavru tavşanlar ile civcivlerin öncelikle tüketim malzemeleri defterinde kodunun ilgili alt detaylarına .( gibi) kaydedilmesi gerekir.

kaydedilmesi gerekir.")

20

Deney amaçlı canlılar tüketim malzemeleri olarak kaydedilir

Deney amaçlı canlılar tüketim malzemeleri olarak kaydedilir. Bu canlılar kullanıldıktan sonra imha edilirler ve kayıtlardan tüketim olarak çıkışı yapılır. Küçükbaş hayvanlar ile büyükbaş hayvanlar demirbaş olarak kaydedilirler. Kuzu, oğlak ve buzağılar doğrudan demirbaş olarak kaydedilmesi gerekmektedir. Bunlardan deney amaçlı kullanılanların kayıtlardan çıkarılmasında, diğer demirbaşların kayıtlardan çıkarılmasında da uygulanan (Kayıttan Düşme ve Onay Tutanağı düzenlenmek suretiyle) yöntem uygulanacaktır.

yöntem uygulanacaktır.")

21

Ölen canlı taşınırlar kayıtlı değerleri üzerinden çıkış kaydedilir

Ölen canlı taşınırlar kayıtlı değerleri üzerinden çıkış kaydedilir. Yeni doğanlar belirlenen değerleri üzerinden giriş, çağ değişimine uğrayanlar ise; eski çağdaki kayıtlı değerleri üzerinden eski çağından çıkış, çağ farkı eklenmek suretiyle bulunacak değer üzerinden yeni çağına giriş kaydedilir. Ancak muhasebe kayıtlarında aynı hesabın aynı düzey detayında izlenenlerde yalnızca çağ farkı muhasebe kayıtlarına yansıtılır.

22

Canlı taşınırların doğumu, çağ değişimi veya ölümü hallerinde gerekli kayıt değişikliklerinin yapılması için, ilgili birim yöneticisinin teklifi yetkili makamın onayı aranır. Onayda, doğum yapan veya çağ değişimini tamamlayan veya ölen canlı taşınırın varsa sicil numarası, ırkı, cinsiyeti, doğum tarihi ve hangi çağı tamamladığı, varsa anasının ve babasının sicil numaraları belirtilir.

23

4-Tabiat ve kültür varlıklarının kaydı:

Yapılan kazı sonucunda bulunan veya başkaları tarafından bulunup bedeli ödenmek suretiyle müzelere teslim edilmek istenen korunması gerekli taşınır kültür varlıkları “Taşınır Kültür Varlıklarının Tasnifi, Tescili ve Müzelere Alımı Hakkında Yönetmelik”in 6 ncı maddesi gereğince oluşturulan değerlendirme komisyonunca tespit edilen değerleri üzerinden, TİF düzenlenmek suretiyle kayıtlara alınır.

24

5- Tüketime verilen madde ve malzemelerin kaydı:

Harcama birimlerinin ihtiyaç duyduğu tüketim malzemeleri için 7 örnek numaralı Taşınır İstek Belgesi düzenlenir. Birim yetkilisinin imzasını taşıyan belge taşınır kayıt ve kontrol yetkilisinin kontrolünden geçer ve karşılanması uygun görülen miktarlar ilgili sütuna kaydedilir. Karşılanması uygun görülen taşınırlar için TİF düzenlenir. Taşınırlar, taşınır sorumlusu tarafından teslim edildikten sonra TİF’in ilgili bölümüne teslim edilen görevlinin adı ve soyadı ile unvanı yazılmak suretiyle imzalatılır.

25

TİF’in düzenlenmesinde, ilk giren ilk çıkar esasına uyulur

TİF’in düzenlenmesinde, ilk giren ilk çıkar esasına uyulur. Önceki maliyet bedeli üzerinden alınan toplam taşınır çıkışı yapılmadan, sonradan alınan taşınıra ilişkin maliyet bedeli üzerinden çıkış kaydı yapılamaz. Tüketim madde ve malzemeleri için düzenlenen TİF’ ler hemen muhasebe birimine gönderilmez. Bu taşınırlar için, Yönetmelik hükmü gereğince Maliye Bakanlığınca belirlenen dönemler itibarıyla bir listesi yapılır ve muhasebe birimine gönderilir.

26

6- Kullanıma verilen dayanıklı taşınırların kaydı:

İdarenin belli hizmetleri yerine getirebilmesi için kullanılması gereken dayanıklı taşınırlar idarenin mülkiyetinde kaldığından, kullanıma verildiklerinde çıkış kaydedilmez. Kullanıma verilen dayanıklı taşınırlar ilgililer adına zimmetlenmek suretiyle verilir. Kullanıma verilen verilen taşıt ve iş makineleri için 6 örnek numaralı, diğer dayanıklı taşınırlar için ise 6/A örnek numaralı Zimmet Fişi düzenlenecektir.

27

7- Taşınırlara yapılan değer artırıcı ve nitelik değiştirici harcamaların kaydı

Dayanıklı taşınırların her hangi birisinin niteliğini değiştirecek şekilde yapılan değer artırıcı harcamalar toplamı, söz konusu taşınırın kayıtlı maliyet değeri ilave edilir. 8/6/2005 tarihli ve sayılı Resmi Gazetede yayımlanan Genel Yönetim Muhasebe Yönetmelik hükümleri gereğince, varlığın iyileştirilmesi, ömrünün uzatılması veya veriminin arttırılması sonucunu doğurması gibi nedenlerle dayanıklı taşınıra yapılan harcamaların, amortisman ve tüketme payı hesaplanmasında dikkate alınması gerektiğinden varlığın kayıtlı değerine eklenmesi gerekir.

28

Değer artırıcı kayıtların sağlıklı tutulabilmesi için, belgelerde değer arttırıcı harcamanın hangi taşınıra ait olduğunun belirtilmesi gerekmektedir. Yönetmelikte, bu konuda yapılan harcama tutarının TİF düzenlemek suretiyle taşınırın izlendiği defterde ilgili sütuna kaydedilmesi öngörülmüştür. Değer artırıcı harcama tutarının, defterde doğrudan ilgili taşınıra ait sütuna kaydedilmesi için, düzenlenen TİF’te taşınırın sicil numarasının da gösterilmesi gerekli görülmektedir.

29

8-Hurdaya ayrılan taşınırların çıkış kaydı:

Hurdaya ayırma ve kayıttan düşme işlemi aşağıdaki sıralamaya göre yapılır: a) Taşınırların kullanım dışı bırakılmasına ilişkin öneri ve kararlar, harcama yetkilisi tarafından oluşturulan üç kişilik komisyonca değerlendirilir. b) Hurdaya ayrılmasına karar verilen taşınırlar için Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. d) Onaylanan Kayıttan Düşme Teklif ve Onay Tutanağına dayanılarak TİF düzenlenir ve söz konusu taşınır envanter kayıtlardan çıkarılır.

Taşınırların kullanım dışı bırakılmasına ilişkin öneri ve kararlar, harcama yetkilisi tarafından oluşturulan üç kişilik komisyonca değerlendirilir. b) Hurdaya ayrılmasına karar verilen taşınırlar için Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. d) Onaylanan Kayıttan Düşme Teklif ve Onay Tutanağına dayanılarak TİF düzenlenir ve söz konusu taşınır envanter kayıtlardan çıkarılır.")

30

Hurdasının ekonomik değerinin bulunması halinde satılmak suretiyle veya başka şekilde (ağaç aksamlı olanların odun şeklinde yakacak olarak kullanılması gibi) değerlendirilir. Ekonomik değerinin olmadığı veya teknik, hijyenik, stratejik ve tıbbi nedenlerle imha edilmesi gerektiği komisyon kararında belirtilen taşınırlar, imha tutanağı düzenlenerek imha edilir. Ayrıca hurdaya ayrılan taşınırların ekonomik değerlerinin olup olmadığı, varsa nasıl değerlendirileceği hususları da Kayıttan Düşme ve Onay Tutanağında belirtilmelidir. Satılmak suretiyle değerlendirilmesine karar verilmesi halinde yapılacak esaslar Yönetmeliğin ilgili maddelerin açıklanmıştır.

31

9- Satılan taşınırların çıkış kaydı:

Kamu İdarelerinin elinde bulunan taşınırlardan ihtiyaç fazlası olanlar satılabilir. Satışta uygulanacak usul ve esaslar idarelerin tabi oldukları özel mevzuatta belirlenmiştir. Bu konuda genel olarak 2886 sayılı Devlet İhale Kanununun satışa ilişkin hükümleri uygulanmaktadır. Ancak, bazı kamu idarelerinin ellerinde bulunan ihtiyaç fazlası taşınırların satış işleminin belli kurumlar tarafından yapılması konusunda özel düzenlemeler mevcuttur. Örneğin; Maliye Bakanlığının Teşkilat ve Görevleri Hakkındaki 178 sayılı Kanun Hükmünde Kararnamesinin 13 üncü maddesi bu konularda Milli Emlak Genel Müdürlüğü ile Tasfiye İşleri Döner Sermaye İşletmeleri Genel Müdürlüğüne görevler yüklenmektedir. Maliye Bakanlığı 193 sıra no.lu Milli Emlak Genel Tebliği ile satışı yapılacak taşınırların teslim alınması ve satışına ilişkin esasları belirlemiştir.

32

Satışına karar verilen malzemeler, genel bütçeli idarelerce satılmak üzere 193 sıra nolu Milli Emlak Genel Tebliği esasları çerçevesinde Defterdarlık Milli Emlak Müdürlüğüne teslim edilir. Bu teslim yapıldığında çıkış kaydı yapılmaz, dolayısıyla TİF düzenlenmez. Satış gerçekleştirdikten sonra vezne alındısının bir örneği ibraz edilmesi üzerine kayıttan çıkarılması için TİF düzenlenir.

33

10- Merkezden (ambardan) taşraya (ambarına) devredilen taşınırların kayıtları:

Bazı kamu idareleri ihale işlemlerini merkezden yürütmektedir. Merkez harcama birimlerince alınan taşınırlar daha sonra taşra birimlerine gönderilmektedir. Ya da ihalesi merkezde yapılıp doğrudan taşradaki ambara teslim yaptırılmaktadır. Her iki durumda da alımın yapıldığı merkez birimi kendi giriş ve çıkış kayıtlarına esas olmak üzere TİF düzenlemek zorundadır.

34

Ancak çıkış kaydına esas TİF’ler, taşınırın karşı tarafça (taşra) teslim alındığına ve giriş kaydedildiğine ilişkin TİF geldiğinde düzenlenmelidir. Doğrudan taşra birimine teslim ettirilen taşınırlara ilişkin giriş kaydına esas TİF’lerin ise söz konusu taşınırların taşra biriminde muayna ve kabulu yapıldığına ilişkin belgelerin merkeze gönderildiğinde düzenlenmesi gerekir. Bu şekilde düzenlenen TİF’ler, merkez ve taşra birimlerinin muhasebe hizmetlerinin tek yerden yürütülmesi ve taşra biriminin harcama birimi olmadığı hallerde muhasebe birimine gönderilmeyecektir. Ancak, merkez ve taşra muhasebe hizmetleri ayrı yürütülüyor ise ya da kurum bütçesinden taşra birimine de harcama birimi olarak sınıflandırılmış veya harcama yetkisi verilmiş ise düzenlenen TİF’lerin mutlaka muhasebe birimine gönderilmesi gerekir.

35

11- Sayım Fazlası ve Noksanların kaydı:

Harcama birimleri, Taşınır Yönetim Hesabının fiili duruma uygun olarak çıkarılması için mali yıl sonlarında mutlaka envanter sayımlarını yaparak mevcut olan taşınırları tespit etmek zorundadırlar. Sayım İşlemleri Sayım Kurulları Tarafından Yapılır.

36

Sayım sonucunda kayıtlara göre fazla olduğu tespit edilen taşınırlar sayım kurulu tarafından düzenlenecek TİF ile giriş kaydettirilir. Kayıtlara göre noksan olduğu tespit edilen taşınırlar ise yine aynı şekilde düzenlettirilecek TİF ile çıkış kaydettirilerek kayıtlar fiili duruma uygun hale getirilir. Sayımda noksan çıkan taşınırlarla ilgili olarak kasıt, kusur veya ihmali olan görevlilerin bulunması halinde ayrıca düzenlenecek tutanakla ilgililerden tazmin edilmesi hususunda gereği yapılmak üzere harcama yetkilisine tutanağın bir nüshası gönderilmek suretiyle bildirilir. Harcama yetkilisi zararın ilgililerden tazmini için gereğini yapmakla sorumludur.

37

MALZEMELERİN İLGİLİ DEFTERLERE KAYDI:

Taşınırların defterlere kaydı taşınır işlem fişinde gösterilen detayda (lll. Ve sonraki düzey detayları kapsayacak şekilde taşınır kodu bazında) yapılır. Kayıtların bilgisayar ortamında tutulması esas olduğundan, mevcut uygulamadaki kartodeks sisteminin benzeri bir sistemle kayıtlar tutulacaktır. Daha açık bir ifade ile her kalem ( kurşun kalem, Tükenmez kalem, beş çekmeceli masa,sehpa v.b) taşınır için ayrı defter tutulması gerekir. Manuel olarak kayıtların tutulması halinde de aynı şekilde defterlerde her kalem taşınır için, yeteri kadar sayfa ayrılması gerekmektedir. Ancak, işleri yoğun olan kamu idarelerinde her kalem taşınır için ayrı defter daha uygundur.

yapılır. Kayıtların bilgisayar ortamında tutulması esas olduğundan, mevcut uygulamadaki kartodeks sisteminin benzeri bir sistemle kayıtlar tutulacaktır. Daha açık bir ifade ile her kalem ( kurşun kalem, Tükenmez kalem, beş çekmeceli masa,sehpa v.b) taşınır için ayrı defter tutulması gerekir. Manuel olarak kayıtların tutulması halinde de aynı şekilde defterlerde her kalem taşınır için, yeteri kadar sayfa ayrılması gerekmektedir. Ancak, işleri yoğun olan kamu idarelerinde her kalem taşınır için ayrı defter daha uygundur.")

38

Tüketim malzemelerinin giriş ve çıkış kaydı her kalem mal (kalem, silgi, sabun vb.)için toplu olarak yapılır. Örneğin 50 adet zarf açacağı tek bir satırda miktar ve toplam değer olarak giriş kaydedilir. Dayanıklı taşınırların kaydının ise (Başka yerlere dağıtılmak üzere bir merkezden alınanlar hariç) birer bire yapılması zorunludur. Her bir dayanıklı taşınır, giriş kaydı sırasında sicil numarası da alır. Numara verilmesinde Yönetmelik hükümlerine uyulması gerekir.

birer bire yapılması zorunludur. Her bir dayanıklı taşınır, giriş kaydı sırasında sicil numarası da alır. Numara verilmesinde Yönetmelik hükümlerine uyulması gerekir..")

39

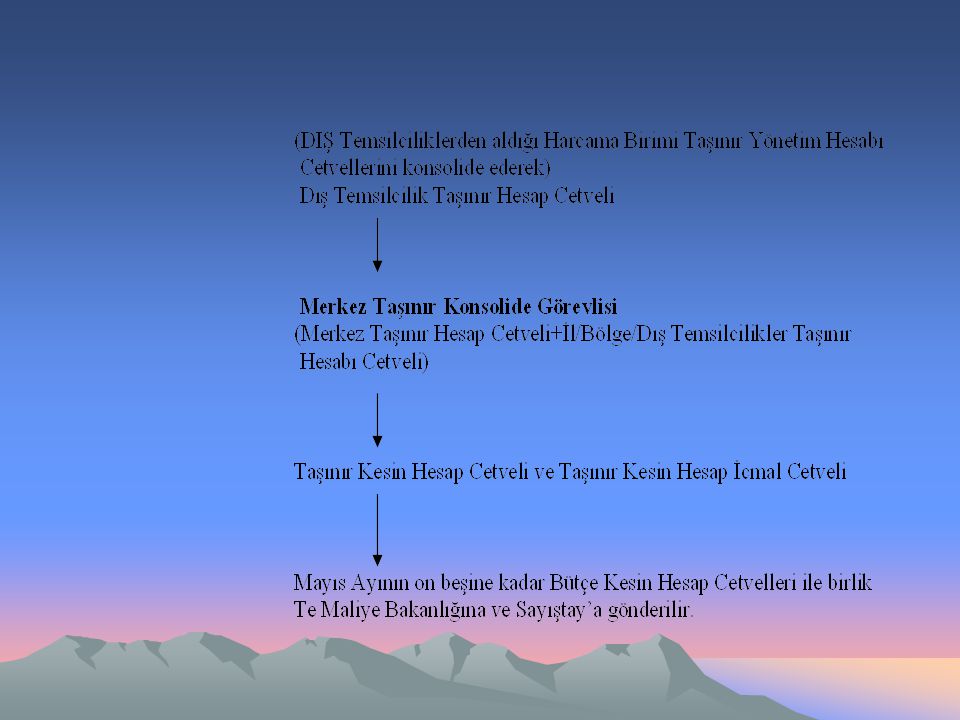

TAŞINIR YÖNETİM HESABI CETVELLERİNİN HAZIRLANMASI

Taşınır Yönetim Hesabı Cetveli, yıl sonu sayım tutanağında gösterilen sayım noksanı ve fazlasının kayıtlara intikal ettirilmesinden sonra düzenlenen Taşınır Sayım ve Döküm Cetveline dayanılarak düzenlenir. Bünyesinde kurumsal müze veya kütüphane bulunan idareler, buralarda bulunan tarihi veya sanat değeri olan tabiat ve kültür varlıkları ile kütüphane materyalleri için ayrıca Müze/Kütüphane Yönetim Hesabı Cetveli düzenlenir. Cetvel, taşınır l inci düzey detay kodunda gösterilen her bir taşınır gurubu için ayrı düzenlenir ve taşınırlar ll nci düzey detay kodu düzeyinde kaydedilir.

42

TEŞEKKÜRLER

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")