Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU HASTANELERİNİN MALİ YAPISI VE SORUNLARI

Prof. Dr. Galip AKHAN İzmir Atatürk Eğitim ve Araştırma Hastanesi Başhekimi Günaydın; Bana bu toplantıda konuşma fırsatı verdiğiniz için düzenleme kuruluna ve özellikle sayın rektörüm ve dekanıma teşekkür ederim. Benim için burada bulunmanın, hastane idareciliği yanında, ayrıca bir nostaljik yönünü belirtmek isterim. Çünkü ben Tıp Fakültesinin ilk kurulduğunda göreve başlayan ilk öğretim üyelerindenim. 1994den 2003’e kadar 10 yıllık bir süre içinde fakültenin kuruluş aşamasında çeşitli görevlerde bulundum nöroloji anabilim dalının kurdum. Yrd Doç’likle başladığım akademik kariyerimi profesörlük kademesine kadar bu çatı altında tamamladım. Haziran 2003’den beri en az burası kadar iddialı bir eğitim ve araştırma kurumu olan İzmir Atatürk Eğitim ve Araştırma Hastanesi’nde idari görevdeyim. Sağlıkta dönüşüm projesinin icraata başlaması ile denk gelen idari görevimden edindiğim tecrübeleri ve problemleri paylaşmaktan mutluluk duyacağım. Konu başlığımız kamu hastanelerinin mali yapıları ve sorunları; müsaadenizle sunumuma idare ettiğim ve halen çakıştığım hastanemin görüntüleri ile başlamak istiyorum

2

GELİR GİDER YÖNETİM OTOMASYON HASTANE BİLGİ YAZILIMI TALEP YÖNETİMİ

YERİNDELİK SOSYAL GÜVENLİK KURULUMLARI BÜTÇE UYGULAMA TALİMATI PERSONELE EK ÖDEME ÇALIŞAN MEMNUNİYETİ ETKİN VE VERİMLİ SATIN ALMA HASTA MEMNUNİYETİ GELİR GİDER İLAÇ MALZEME STOK TAKİBİ STRATEJİK MALİ YÖNETİM YÖNETİM

3

MALİ SORUNLAR! İDARİ YAPIDAKİ BOZUKLUKLAR

TECRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI GELİRLERİN DÜZENLİ OLMAMASI HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI YETERLİ OTOMASYON YAZILIMININ OLMAMASI ÇALIŞAN VE HASTA MEMNUNİYETİ

4

İdari Hizmetler Organizasyonu

başhekim, (Dürüst, vatansever, çalşıkan, vizyon sahibi, siyasi iktidarla geçinebilen vb olacak hastanedeki herşeyden sorumlu, bütçe hazırlamadan, gerekli malzemenin tespiti ve zamanında alınması, alınan malzemenin şartnamelere uygun olup olmadığı, yapılacak inşaat projelerinin kontrol ve tastiki, uçan sinek, düşen yıldırım dahil) Tıp Fakültelerinde sağlık idareciliği derslerinin konması! hastane müdürü (Aslında hastanenin mali işletmesinden sorumlu kişi olması gerekir iken uygulamada çok farklı) başhemşirelik, hastane mühendisliği sivil savunma uzmanı

Tıp Fakültelerinde sağlık idareciliği derslerinin konması! hastane müdürü (Aslında hastanenin mali işletmesinden sorumlu kişi olması gerekir iken uygulamada çok farklı) başhemşirelik, hastane mühendisliği. sivil savunma uzmanı.")

5

Mali açıdan sorumlular

1050 sayılı muhasebe-i umumiye kanunu kamu işletmelerinin mali yapısından sorumlu olanlar 1) İta amiri 2) Tahakkuk memuru 3) Sayman 4) Kanunun 22. maddesinde belirtilen görevliler İta amiri başhekim olup, 1050 sayılı kanuna göre mali sorumluluğu olmamasına rağmen, kanuna ilaveten yapılan yaönetmelik, genelge ve uygulamalar ile herbir işlemde imza attırılarak idari sorumluluk verilmiştir. Tahakkuk memuru: 4 yıl öncesine kadar sadece başhekim yardımcısı olabiliyor idi. Şu an için hastane müdürü, müdür yardımcısı veya başhekim yardımcısında oluşuyor. Tahakkuk memuru olmak için mali eğitim şartı yoktur fakat mali açıdan sorumludur. Sayman: Maliye bakanlığı adına satın alma ve tahakkuk aşamasında harcamaları kontrol eden kişidir Bu sistemin zorlukları: Sistem herkezi suçlu kabul ettiği için her bir ayrıntının kağıt üzerine dökülmesini ve bunun başhekimin kontrol etmesi mantığıyla çalışıyor. örneğin Bir doğrudan teminle alınacak malzeme için …. Evrak doldurulmakta …. Adeti başhekime olmak üzere . Adet imza…..

İta amiri. 2) Tahakkuk memuru. 3) Sayman. 4) Kanunun 22. maddesinde belirtilen görevliler. İta amiri başhekim olup, 1050 sayılı kanuna göre mali sorumluluğu olmamasına rağmen, kanuna ilaveten yapılan yaönetmelik, genelge ve uygulamalar ile herbir işlemde imza attırılarak idari sorumluluk verilmiştir. Tahakkuk memuru: 4 yıl öncesine kadar sadece başhekim yardımcısı olabiliyor idi. Şu an için hastane müdürü, müdür yardımcısı veya başhekim yardımcısında oluşuyor. Tahakkuk memuru olmak için mali eğitim şartı yoktur fakat mali açıdan sorumludur. Sayman: Maliye bakanlığı adına satın alma ve tahakkuk aşamasında harcamaları kontrol eden kişidir. Bu sistemin zorlukları: Sistem herkezi suçlu kabul ettiği için her bir ayrıntının kağıt üzerine dökülmesini ve bunun başhekimin kontrol etmesi mantığıyla çalışıyor. örneğin Bir doğrudan teminle alınacak malzeme için …. Evrak doldurulmakta …. Adeti başhekime olmak üzere . Adet imza…..")

6

5018’e göre harcama sürecinde idari ve mali açıdan sorumlu kişiler:

5018 sayılı kanun 1/1/06 tarihinde yürürlüğe girmiştir. 2007 yılı sonunda döner sermayeler kapanacak ve kurumlarımız tek bütçe ile hizmet vermeye devam edeceklerdir. 5018’e göre harcama sürecinde idari ve mali açıdan sorumlu kişiler: Harcama yetkilisi: Başhekimler olup 32. maddede görevi harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu kanun çerçevesinde yapmaları gereken diğer işlerden sorumludur Mali kontrol Yetkilisi Gerçekleştirme görevlisi Muhasebe Yetkilisi Harcama yetkilisi:”. Bu madde ile daha önce 1050 sayılı kanunda mali sorumluluğu olmayan başhekimlere net olarak mali sorumluluk yüklenmektedir. Mali kontrol Yetkilisi Gerçekleştirme görevlisi Muhasebe Yetkilisi

7

OLMASI GEREKEN: ÖZERK HASTANE

“Hastane yöneticilerinin ve yönetim kurulu üyelerinin, kendi hastaneleri ile ilgili her türlü yönetsel kararları alması, kendi kendilerini yönetmesi, satın alma, finansman, personeli işe alma ve işten çıkarma konusunda kendi kararlarını bağımsız bir şekilde vermeleri” anlamına gelmektedir.

8

OLMASI GEREKEN HASTANE MODELİ

Hastane yönetici ve yönetim kurulu Tıbbi direktör, Hastane işletmeciliği, Mali işler sorumlusu Hemşirelik hizmetleri, Teknik hizmetler vb bölümler altında toplanmalıdır.

9

MALİ SORUNLAR! İDARİ YAPI TECRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI

GELİRLERİN DÜZENLİ OLMAMASI HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI YETERLİ OTOMASYON YAZILIMI OLMAMASI ÇALIŞAN VE HASTA MEMNUNİYETİ

10

YÖNETİCİ YETERLİLİĞİ AÇISINDAN SAHİP OLUNMASI GEREKEN ÖZELLİKLER

1.Yöneticinin Doğuştan Sahip Olduğu Özellikler Zeka, yetenek, güçlü hafıza, vizyon sahibi olma, olumlu tavır, kişilikli davranış, sabır, sadakat, samimiyet,dürüstlük, inandırıcılık, iyi huy, yüksek moral, ideal, alçak gönüllük, espiri, sevecenlik, mertlik, cesaret ve adalet 2.Yöneticinin Öğrenim ve Eğitimle Kazandığı Özellikler Yönetim fonksiyonunu gerçekleştirdiği alanda öğrenim ve eğitim 3. Yöneticinin deneyimle Kazandığı Özellikler Yetiştirme eğitimi, fiili çalışma ve geliştirme eğitimleri olmak üzere üç aşamada kazanılır

11

TECRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI

1) Kamuya yeterli sayıda memur kadrosunun verilmemesi, 2) Spesifik özelliği olan satın almalarda hazırlanacak teknik şartnameler için gerekli olan mühendis teknisyen gibi teknik personelin olmaması 3) Satın alma gibi mali prosedürleri yapan ve sorumluluğunu taşıyan elemanların doktor, sağlık memuru, laborant ve hemşire gibi sağlık personeli olması. TEÇRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI 1) Kamuya yeterli sayıda memur kadrosunun verilmemesi, sorumluluk isteyen vezne, satın alma vb yerlerde hiçbir sorumluluğu olmayan ve idare için suç olan taşeron firma elemanlarının çalıştırılması 2) Spesifik özelliği olan satın almalarda hazırlanacak teknik şartnameler için gerekli olan mühendis teknisyen gibi teknik personelin olmaması sonucunda yetersiz ve riskli şartnameler hazırlanması 3) satın alma gibi mali prosedürleri yapan ve sorumluluğunu taşıyan elemanların doktor, sağlık memuru, laborant ve hemşire gibi personelleri olması.

Kamuya yeterli sayıda memur kadrosunun verilmemesi, 2) Spesifik özelliği olan satın almalarda hazırlanacak teknik şartnameler için gerekli olan mühendis teknisyen gibi teknik personelin olmaması. 3) Satın alma gibi mali prosedürleri yapan ve sorumluluğunu taşıyan elemanların doktor, sağlık memuru, laborant ve hemşire gibi sağlık personeli olması. TEÇRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI. 1) Kamuya yeterli sayıda memur kadrosunun verilmemesi, sorumluluk isteyen vezne, satın alma vb yerlerde hiçbir sorumluluğu olmayan ve idare için suç olan taşeron firma elemanlarının çalıştırılması. 2) Spesifik özelliği olan satın almalarda hazırlanacak teknik şartnameler için gerekli olan mühendis teknisyen gibi teknik personelin olmaması sonucunda yetersiz ve riskli şartnameler hazırlanması. 3) satın alma gibi mali prosedürleri yapan ve sorumluluğunu taşıyan elemanların doktor, sağlık memuru, laborant ve hemşire gibi personelleri olması.")

12

Finansal Yönetim Eğitimi Alma Durumu

HACETTEPE ÜNİVERSİTESİ SAĞLIK İDARESİ YÜKSEK OKULUNUN 2000 YILINDA SAĞLIK BAKANLIĞI, SOSYAL SİGORTALAR KURUMU, ÜNİVERSİTE VE ÖZEL HASTANELER DE GÖREVLİ 1597 SAĞLIK YÖNETİCİSİNİN KATILDIĞI ANKETE DAYALI ARAŞTIRMA SONUCUNDA; Finansal Yöneticilerin Gruplandırılmış Görev Ünvanına Göre Finansal Yönetim Eğitim Alma durumu Gruplandırılmış Görev Ünvanı Finansal Yönetim Eğitimi Alma Durumu Hayır % Evet Toplam Genel Direktör / Başhekim / Yrd. 489 88 66 12 555 35 Hastane Müdürü /Yrd. / İşletme Müdürü 391 77 115 23 506 32 Döner Ser. Say. / Finans Md. Muh. Müd. / yrd. 254 54 213 46 467 30 Diğer 44 75 15 25 59 3 1178 74 409 26 1587 100 Ankete katılan Finansal yöneticilerin %16.6 sının orta tahsil (Orta Okul ve Lise) düzeyinde eğitim aldıkları saptanmıştır.

düzeyinde eğitim aldıkları saptanmıştır.")

13

MALİ SORUNLAR! İDARİ YAPI TECRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI

GELİRLERİN DÜZENLİ OLMAMASI HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI YETERLİ OTOMASYON YAZILIMI OLMAMASI ÇALIŞAN VE HASTA MEMNUNİYETİ

14

Kesilen fatura graiği

16

GELİRLERİN DÜZENLİ OLMAMASI,

Geri ödeme kurumlarındaki çok başlılık ve değişik mevzuat Fatura kontrol birimlerinin belirli esaslara göre çalışmaması, Sosyal güvenlik kurumlarının düzenli bir ödeme planının olmaması BUT’taki hızlı değişiklikler, Maliye bakanlığının hastane gelirlerini ödememesi. Geri ödeme kurumlarındaki çok başlılık ve değişik mevzuat SSK: Sağlık müdürlüğüne faturalar verilince örnekleme yöntemi ile %10 fatura incelemeye alınır, esinti oranı tespit edilir, kurum bu orana itiraz ederse 5 gün içinde komisyon kurulur, komiyon 4 kişiden dir. 3 oy SSK’nın 2 oy hastanenin hakkıdır. Tüm bunlar 45 gün içinde biter ve ödeme yapılır. BAĞKUR: Her ilin müdürlüğüne gönderilen tüm faturaları inceliyor,kesinti oranlarını bildirmiyor. 2 ay arkadan ödeme yapıyor.81 BAĞKUR İL müdürlüğüne FATURA göndermişiz Yeşilkart: Sağlık bakanlığı tarafından inceleniyor, ödemeler maliyeden gelen mıktara bağlı Emekli Sandığı: Resmi Kurumlar: sayısı binleri bulan resmi kurumlara faturalar tek tek gönderiliyor, resmi kurumlar bunları inceliyor ve ödeneği saymanlık aralıcılığıyla gönderiyor Resmi kurum kaydımız var. Neyin ne olduğu belli değil. Fatura kontrol birimlerinin belirli esaslara göre çalışmaması Sosyal güvenlik kurumlarının fatura kontrollerinin belirli kriterleri bağlı olarak yapılmaması, BAĞKUR yeşilkart ve emekli sandığından geri bildirim yok. SSK ise fatura inceleme komisyonu mali ve BÜT’teki hatalardan çok tıbbı endikasyonlara karışılması, bunun da belirli kriterlerinin olmaması Örnekler:Disk hernisi olmuş hastaların MR’larının istenmesi Total tirektomi olmuş hastaların patoloji raporlarının ve sintigrafilerinin istenmesi Sosyal güvenlik kurumlarının düzenli bir ödeme planının olmaması BÜT’e göre geri ödeme kurumları 45 gün içinde fatura kontrollerini bitirip hastanelere paralarınıı ödemeleri gerekir Örnek aylık kestiğimiz faturalar ve aldıklarımız BUT’teki hızlı değişiklikler BÜT’teki değişikliklere örnek olarak 2006 yılında laboratuar ücretlerinin belirli bir oranda azaltılması, Temmuz 2006’da polikliniklerde hasta başı uygulamaya geçirmesi ve bunların yarattığı planlama problemleri Maliye bakanlığın hastane gelirlerini ödememesi: Hepimizin bildiği gibi 2006 bütçe görüşmelerinde sağlık bakanlığına ait hastanelerin tüm borçlarının silinmesine yönelik kanun çıkmıştı. Bu kanun çıkaçağı gündeme gelmesiyle beraber yaklaşık 2-3 ay hastanelere yapılan ödemeler kesilmiş, hastaneler icra ile karşı karşıya kalmıştır. Bu tip risk herzaman vardır. Örneğin 2007 yılı ile beraber genel sağlık kurumu aktif olacak, lav edilen kurumlardan alacaklarımızın ne olacağı belli değildir. SONUÇ: Hizmet veriyoruz, bu hizmeti sağlıklı bir şekilde belgelendiriyoruz fakat alacağımızın ne kadarının kesildiğini, ne kadarının ödenmediğini, geleceğin ne getireceğini bilmiyoruz sadece bakanlıktan aldığımız avanslar ile ayakta durmaya çalışıyoruz. Bu halimizi en güzel şu fıkra anlatmaktadır.

17

MALİ SORUNLAR! İDARİ YAPI TEÇRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI

GELİRLERİN DÜZENLİ OLMAMASI HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI YETERLİ OTOMASYON YAZILIMI OLMAMASI ÇALIŞAN VE HASTA MEMNUNİYETİ

18

IV) HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI

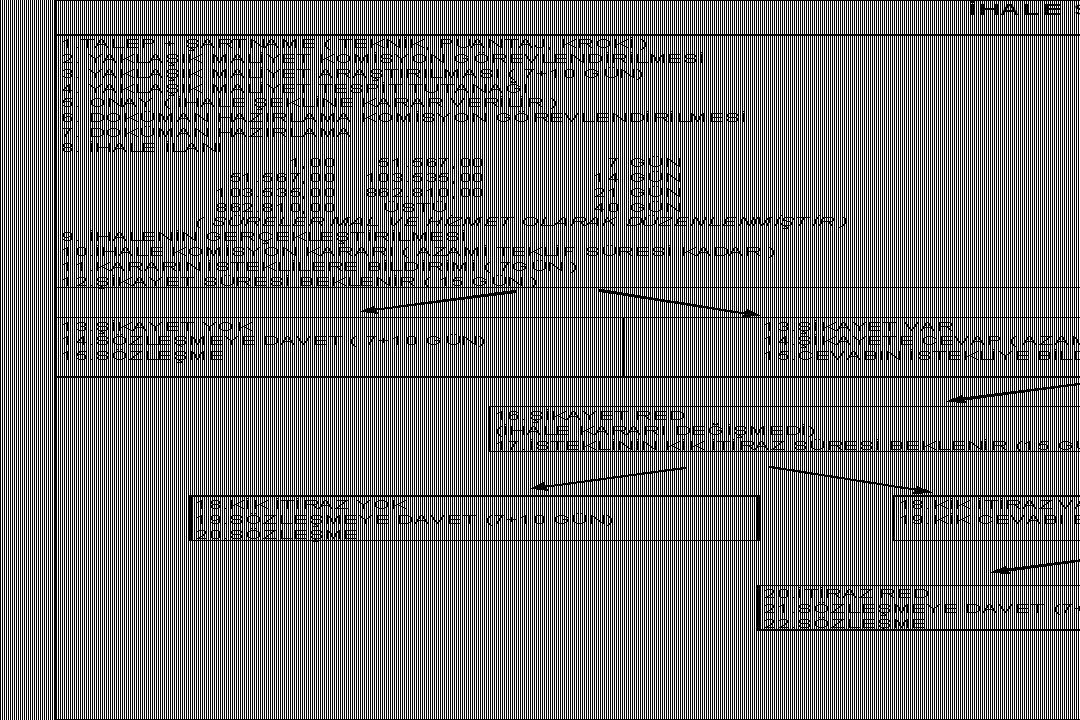

Kaliteli malzemeyi, hızlı ve ucuza alınması. Problemler: İhale mevzuatı ve bunu anlayacak personel yokluğu: 2003 yılında yürürlüğe giren 4734 sayılı ihale kanununa göre alım yapmak başlı başına bilgi birikimi, tecrübe ve BECERİ işidir İhalemevzuatı problemine örnek: 1) 2005 Yemek ihalesi örneği 2)tavan lambası örneği KİK aynı konu üzerinde verdiği zıt kararlar

2005 Yemek ihalesi örneği 2)tavan lambası örneği. KİK aynı konu üzerinde verdiği zıt kararlar.")

20

SATIN ALMA SÜRECİ Süreç Performans Değeri 2006 İLK ALTI AY Yapılan Talep Sayısı: 210 Alım Yapılan Talep Sayısı: 207 Doğrudan Alım (Nisan ayı için): 103 İhale ile Alım (Nisan ayı için): 7 Red Edilen Talep Sayısı (Nisan ayı için) 3 6 Aylık İhale Sayısı 29 6 Aylık Doğrudan Alım Sayısı 660 İhale/Doğrudan Alım Oranı (Altı aylık) 4,4 Doğrudan alım İçin Ortalama Talep-Olur Süresi (Gün) 9,8 Doğrudan alım İçin Ortalama Olur-Alım Süresi (Gün) 12,0 Doğrudan alım İçin Ortalama Talep-Kabul Süresi (Gün) 30,5 İhale İçin Ortalama Talep-Olur Süresi (Gün) 10,7 İhale İçin Ortalama Olur-Alım Süresi (Gün) 74,6 İhale İçin Ortalama Talep-Kabul Süresi (Gün) 155,1

: 103. İhale ile Alım (Nisan ayı için): 7. Red Edilen Talep Sayısı (Nisan ayı için) 3. 6 Aylık İhale Sayısı Aylık Doğrudan Alım Sayısı İhale/Doğrudan Alım Oranı (Altı aylık) 4,4. Doğrudan alım İçin Ortalama Talep-Olur Süresi (Gün) 9,8. Doğrudan alım İçin Ortalama Olur-Alım Süresi (Gün) 12,0. Doğrudan alım İçin Ortalama Talep-Kabul Süresi (Gün) 30,5. İhale İçin Ortalama Talep-Olur Süresi (Gün) 10,7. İhale İçin Ortalama Olur-Alım Süresi (Gün) 74,6. İhale İçin Ortalama Talep-Kabul Süresi (Gün) 155,1.")

21

MALİ SORUNLAR! İDARİ YAPI TECRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI

GELİRLERİN DÜZENLİ OLMAMASI HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI YETERLİ OTOMASYON YAZILIMI OLMAMASI ÇALIŞAN VE HASTA MEMNUNİYETİ

22

Otomasyonun mali sorunlara etkisi

Bilgi sisteminin kurum içi ve kurum dışı sistemlerle entegre olup olmaması, Verilerin gizlilik ve güvenliğini sağlayabilmesi, Gelir kaçaklarının önleyebilirliğinin değerlendirilmesi, Bilginin denetim ve araştırma amaçları için kullanılabilirliğinin değerlendirilmesidir. Bilginin toplanması, derlenmesi ve izlenmesindeki bu yetersizlik sonucu, hastanenin kaynaklarını planlanmasında sorunlar yaşanmakta dolayısı ile verimliliğinde de düşme olmaktadır. Verimlilik düşüşü, çalışanların son teknolojik sistemleri kullanma isteklerinin karşılanamamasına, çalışan memnuniyetsizliğine ve hastaların da en son teknoloji ile tedavi, kaliteli hizmet konusunda beklentilerinin karşılanmamasına neden olmaktadır.

23

Hastane otomasyonu, sadece günlük işlemleri kaydetmek ve izlemekle sınırlı kalmamalı, aynı zamanda yönetim, denetim ve planlama işlevlerine de yardımcı olmalı ve ayrıca, kurumlar arası, standart yapıda elektronik bilgi değişimi ve paylaşımını sağlamalıdır.

24

Tekdüzen muhasebe sistemi (TDMS)

İhale bilgi sistemi (SBİBS) HBYS

HBYS.")

25

MALİ SORUNLAR! İDARİ YAPI TECRÜBELİ VE EĞİTİMLİ PERSONEL AZLIĞI

GELİRLERİN DÜZENLİ OLMAMASI HIZLI VE KALİTELİ SATIN ALMANIN YAPILAMAMASI YETERLİ OTOMASYON YAZILIMI OLMAMASI ÇALIŞAN VE HASTA MEMNUNİYETİ

26

Atatürk Eğitim ve Araştırma Hastanesi

Poliklinik ve Yatan Hasta Bilgileri 2003 2004 2005 2006 (İlk 6 Ay) Poliklinik Sayısı Yatan Hasta 34.083 37.623 38.485 16.345 Yatak İşgal Oranı %82,9 %88,7 %90,6 %94 Ameliyat Sayısı 17.469 24.756 46.075 43.106 Klinik Uzm.Dr.'ların Poliklinik Odası Olan (%) %62

Poliklinik Sayısı Yatan Hasta Yatak İşgal Oranı. %82,9. %88,7. %90,6. %94. Ameliyat Sayısı Klinik Uzm.Dr. ların Poliklinik Odası Olan (%) %62")

27

Hasta Memnuniyet Anketleri

Memnuniyet Oranları 2005 (%) 2006 Fark Yatan Hasta 72,8 73,8 1,3 Ayaktan Hasta 64,8 58,4 - 9,8 Acil Hasta 86,6 85,2 - 1,6

Fark. Yatan Hasta. 72,8. 73,8. 1,3. Ayaktan Hasta. 64,8. 58,4. - 9,8. Acil Hasta. 86,6. 85,2. - 1,6.")

28

Çalışan Memnuniyet Ortalamaları (aralık 2005)

Aralık 2005 sonuçları

29

2007 ne getirebilir? 5018 sayılı kanun GSS

BUT’de fiyatların düşmesi ve paket’in etkinleştirilmesi Aile hekimliği uygulaması GSS ile hastaların kontrol mekanizması daha sıkı olacağı aşikardır. 1 eylül’den itibaren 10 gün içinde aynı hastanede aynı branştaki doktara muayene faturalandırılmamaktadır, BUT değişikliği ile berabar bu uygulama aynı branştaki tüm hastanelerdeki doktor muayenesi ve laboratuara kısıtlama şeklinde olması beklenmekyedir. Aile hekimliği uygulaması 2007 yılı için İzmir ve Isparta’nıunda dahil olduğu… pilot ilde uygulamaya başlayacaktuır. Bu illerde hastaların 2. ve 3. basamak hastanelerine sevki büyk oranda azalacaktır. Bu hastaneler gelirlerinin büyük bir kısmını yatan hastadan karşılamak zorunda olacaklardır. Buda aile hekimliği uygulanmayan hastaneler ile aile hekimliği uygulanan illerdeki hastaneler arasında eşitsizliğe neden olacaktır. Bu 2007 BUT yapılandırılırken göz önüne alınmalı aile hekimliği uygulanan illerdeki hastanelere ek imkan tanınmalıdır.

30

İdari personelle çekilmiş bir resim

31

2006 ilk 6 ay AYAKTAN YATAN TOPLAM YÜZDE ORANI

AYAKTAN YÜZDE ORANI YATAN TOPLAM İLAÇ VE MALZEME ÜCRETLERİ 603.00 ,22 14% ,65 27% ,01 21% KAN ÜCRETLERİ 600.02 77.113,21 0% ,45 4% ,66 2% AMELİYAT ÜCRETLERİ 600.03 ,27 10% ,41 42% ,78 26% DİYALİZ ÜCRETLERİ 600.04 ,84 1% ,83 ,68 LABORATUAR ÜCRETLERİ 600.05 ,95 15% ,73 ,83 12% POLİKLİNİK ÜCRETLERİ 600.06 ,36 44% ,53 8% ,33 25% RÖNTGEN ÜCRETLERİ 600.07 ,14 ,34 3% ,60 REFAKAT ÜCRETLERİ 600.08 0,00 5.026,91 YATAK ÜCRETLER 600.09 ,64 ,78 5% ,45 DİĞER ÜCRETLER 600.10 ,19 32,63 ,83 ,82 100% ,26 ,08

32

2003 2004 2005 2006(İlk 8 Ay) TOPLAM TOPLAM GİDERLER 36.743.719,32

2003 2004 2005 2006(İlk 8 Ay) TOPLAM TOPLAM GİDERLER ,32 ,42 ,44 ,20 ,38 EK ÖDEME ,00 ,00 ,00 ,00 ,00 YATIRIM ,05 ,84 ,56 ,00 ,45 ,37 ,26 ,00 ,20 ,83

TOPLAM. TOPLAM GİDERLER , , , , ,38. EK ÖDEME , , , , ,00. YATIRIM , , , , , , , , , ,83.")

33

Sabrınız için teşekkür ederim

Benzer bir sunumlar

>")

“HİZMET MEMNUNİYETİ ÇALIŞMASI” Temmuz, 2010.>")