Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Biyodizel ve Bitkisel Yağlar

MURAT REKA Bunge Gıda Ticaret A.Ş. 21 Nisan Ankara

2

Dünya yağlı tohum üretimi 2005/2006

Kanada 11,15 AB-25 19,96 BDT 14,34 ABD 87,6 Çin 50,50 Hindistan 26,09 Malezya 4,2 Brezilya 61,24 Endonezya 6,35 Avustralya 2,22 Arjantin 45,88 Diğer ülkeler: 39,04 Toplam: 368,57 Kaynak: Oil World, Hamburg,

3

Dünya Bitkisel Yağ Tüketimi (mmt)

’05’ten ’10’a 30 mmt büyüme

4

Tüketimin 12 ay olmasına karşın hammadde arzının (yağlı tohumlar) yalnızca 1 ay sürmesi

Aradaki süreç için gereken uygun şartlarda depolama ve işleme tesislerinin kurulması Biyodizel tesislerinde gereken yağ tank kapasitesine ulaşılması Yasal altyapının bir an önce %100 net hale gelmesi

5

2004 Global Akaryakıt Kullanımı: 3.8 milyar ton

6

Akaryakıt kullanımına kıyasla global bitkisel yağ üretimi (mmt)

6 milyon ton halihazırda biyodizel için kullanılmakta.

7

Bitkisel yağlar, ısınma amaçlı akaryakıt ve dizel kullanımına kıyasla eşdeğerlik açısından ne durumdadır ? 04-05 itibarı ile ana üreticilerin ihraç kaydi bitkisel yağların stok düzeyleri yaklaşık 3.6 MMt olarak gerçekleşmiştir. Bu, kabaca 20 saat dizel ve ısınma amaçlı akaryakıt tüketimi demektir. Ana üreticilerin bitkisel yağ ihracatı 37.6 mmt olmuştur. Bu, 9 gün dizel ve ısınma amaçlı akaryakıt tüketimi demektir. Tüm dünyadaki bitkisel yağ üretimi 115 mmt olmuştur. Bu, 27 gün dizel ve ısınma amaçlı akaryakıt tüketimi demektir.

8

Dünya mısır hasadının tamamının etanol ve benzine dönüştürülmüş hali (Milyon Ton)

Yaklaşık 15 milyon ton (6%) etanol halihazırda üretilmekte. (1 milyon Çin, 13.8 milyon ABD)

etanol halihazırda üretilmekte. (1 milyon Çin, 13.8 milyon ABD)")

9

Mısır arzı benzin kullanımına kıyasla eşdeğerlik açısından ne durumdadır?

04-05 itibarı ile ana üreticilerin ihrac kaydi mısır stok düzeyleri yaklaşık 58 MMT (veya 20 MMT etanol) olarak gerçekleşmiştir. Bu, kabaca tüm dünyadaki 7 günlük benzin tüketimidir. Ana üreticilerin mısır stok düzeyleri 62 mmt (veya 21 mmt etanol) olmuştur. Bu, tüm dünyadaki 8 günlük benzin tüketimidir. ABD’nin yıllık mısır üretimi 299,73 milyon mt (veya 32 milyon galon etanol) olmuştur. Bu, ABD’deki 85 günlük benzin tüketimidir. ABD’nin yıllık mısır stok düzeyi 53 milyon ton (veya 18 milyon galon etanol) olmuştur. Bu, ABD’deki 15 günlük benzin tüketimidir.

olarak gerçekleşmiştir. Bu, kabaca tüm dünyadaki 7 günlük benzin tüketimidir. Ana üreticilerin mısır stok düzeyleri 62 mmt (veya 21 mmt etanol) olmuştur. Bu, tüm dünyadaki 8 günlük benzin tüketimidir. ABD’nin yıllık mısır üretimi 299,73 milyon mt (veya 32 milyon galon etanol) olmuştur. Bu, ABD’deki 85 günlük benzin tüketimidir. ABD’nin yıllık mısır stok düzeyi 53 milyon ton (veya 18 milyon galon etanol) olmuştur. Bu, ABD’deki 15 günlük benzin tüketimidir.")

10

Dünya şeker mahsulünün tamamının etanol ve benzine dönüştürülmüş hali (Milyon Ton)

Kabaca 16 milyon ton (14%) etanol halihazırda üretilmekte. Assumes 100% of Sugar Cane production converted to Ethanol. 16 mln tons FUEL Acohol production, not including potable.

etanol halihazırda üretilmekte. Assumes 100% of Sugar Cane production converted to Ethanol. 16 mln tons FUEL Acohol production, not including potable.")

11

Biyodizel üretimini tetikleyen sebepler:

Maliyetler ve karlılık ağırlıklı olarak şunlara bağlı; Vergi düzenlemesi Hükümet hedefleri Biyodizelde AB açık ara lider konumda; AB 2010 yılında %5,75 kullanımı yumuşak zorunluluk kılmakta. (Halihazırdaki kullanım oranı yaklaşık %2) Üye ülkeler bu doğrultuda kendi mevzuatını ayarlamakta. Halihazırdaki biyodizel üretimi 3 milyon mt 2010 yılında 7 milyon mt olacak. 2010 yılında yumuşak zorunluluk kılınan orana göre ihtiyacın karşılanması için 13 milyon mt daha fazla üretime ihtiyaç var. Şu anki kar marjları çok cazip durumda; Avrupa biyodizel marjı yaklaşık olarak 200$/mt’dur. ABD biyodizel piyasaları henüz küçük ancak büyümekte; 2005 üretimi mt 2006 için tahmini üretim mt 2008 için ise mt

Üye ülkeler bu doğrultuda kendi mevzuatını ayarlamakta. Halihazırdaki biyodizel üretimi 3 milyon mt 2010 yılında 7 milyon mt olacak yılında yumuşak zorunluluk kılınan orana göre ihtiyacın karşılanması için 13 milyon mt daha fazla üretime ihtiyaç var. Şu anki kar marjları çok cazip durumda; Avrupa biyodizel marjı yaklaşık olarak 200$/mt’dur. ABD biyodizel piyasaları henüz küçük ancak büyümekte; 2005 üretimi mt için tahmini üretim mt için ise mt.")

12

Dünya Biyodizel Hedefleri ve Üretim Karşılaştırması

Using the projections Bernd and Blair have presented, along with our estimates for Biodiesel production in Brazil, Turkey, and Malaysa, we expect the global Biodiesel market to more than double in the next 5 years, going from less than 5 ml tons this coming season, to over 10 ml by 2011. Of course the Government targets in these countries is much higher. To reach the targeted blend rate of Biodiesel in these countries, which are the main regions with existing policies in place, the Biodiesel market would have to quadruple to over 20 ml tons by Largely a function of the EU reaching their mandate of 5.75% BD blend in all gasoil markets. Of the other countries not detailed already, Malaysia is the only country where we feel there may be downside to the biodiesel projections. The remaining projections are all somewhat conservated mainly due to expectations for vegoil supplies to be an expansion limiter.

13

Dünyada Biyodizel Üretiminde Kullanılan Bitkisel Yağ Miktarı (mmt)

")

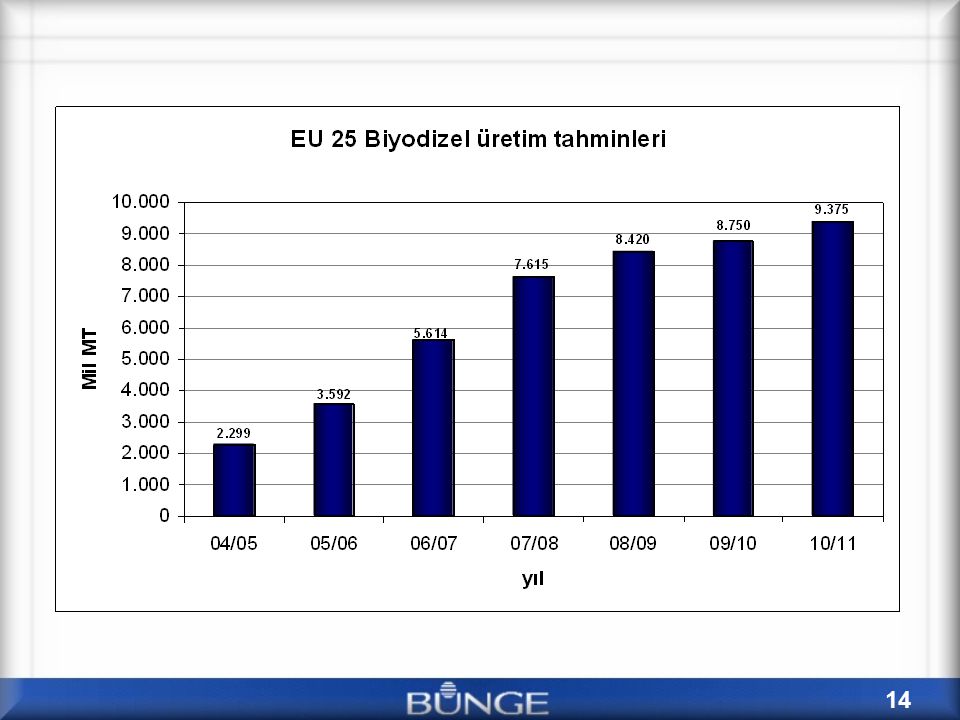

15

AB 25 Biyodizel Üretimi Kaynak: Oil World, Hamburg,

16

AB Biyodizel tüketimi ve tahminler

Biodizel pazarının büyümesi, petrol fiyatlarının varil başına 70 $’a çıkması ve Avrupa Birliği sübvansiyonları sayesinde tüm dünyada ivme kaydetmektedir. AB yönerge hedeflerinin, bir yıl önce oldukça yüksek görünmüş olmasına rağmen bugün itibarı ile daha gerçekçi bir düzeyde belirtildiği söylenebilmektedir. AB Yönerge Hedefleri Öngörümüz Geçmiş senelerde sabit bir büyüme görüldü AB Biyodizel tüketimi ve tahminler

17

Akaryakıt Vergileri / Biodizel Kredisi: $/Ton

18

AB Bitkisel Yağ – Ham Petrol başabaş fiyatları Biyodizel için başabaş gelen maksimum bitkisel yağ fiyatları NOTE: Based on Refined Oil Feedstock values, NOT crude oil (CBT quality). $120/ton Costs includes $15/ton return on Capitol. Assumptions: $120/Ton Costs (incl’s nominal return on capitol); $8/Bbl Crack Spread to HO; 1:1 /ton Vegoil Conversion; 95% BD Fuel Efficiency vs. HO; Avg EU Tax Credit $450/ton. Prices for Refined vegoil, not crude.

. $120/ton Costs includes $15/ton return on Capitol. Assumptions: $120/Ton Costs (incl’s nominal return on capitol); $8/Bbl Crack Spread to HO; 1:1 /ton Vegoil Conversion; 95% BD Fuel Efficiency vs. HO; Avg EU Tax Credit $450/ton. Prices for Refined vegoil, not crude.")

19

Etanol üretiminde ABD ve Brezilya başı çekmektedir

ABD’de mısırdan üretilen etanol hızla artmakta Mevcut üretim olan 4,2 milyon galonun önümüzdeki 3 yılda %50 artışı bekleniyor. Brezilya’da şeker bazlı etanol üretimi artmakta Brezilya hükümeti mevzuatına bağlı ancak şeker kamışı etanolü mısırdan daha ekonomik

20

Mısır – Kurşunsuz Benzin başabaş fiyatları Etanol için başabaş gelen maksimum mısır fiyatları, 0,13$/litre masraf kullanılarak FUEL EFFICIENCY VALUE CALC’C AT 95%. Brazilian’s calc it at 70%, which is more the long-term true equivalent value. With subsidy, 70% equivalent value in the US is roughly the same as the red-line (ethanol at 95% without subsidy). $.50 gallon costs include 5c/gallon return on capitol. Assumptions: 2.7 gallons / bushel Corn; $8/mmBTU Nat Gas; DDGS value = $2.30/bu Corn Equiv; 95% Ethanol Fuel Efficiency vs. Gas; $0.50/gallon Costs (includes nominal return on capitol); $8/Bbl Crack.

. $.50 gallon costs include 5c/gallon return on capitol. Assumptions: 2.7 gallons / bushel Corn; $8/mmBTU Nat Gas; DDGS value = $2.30/bu Corn Equiv; 95% Ethanol Fuel Efficiency vs. Gas; $0.50/gallon Costs (includes nominal return on capitol); $8/Bbl Crack.")

21

Mısır – Ham Petrol başabaş fiyatları Etanol için başabaş gelen maksimum mısır fiyatları

FUEL EFFICIENCY VALUE CALC’C AT 95%. Brazilian’s calc it at 70%. Assumptions: 2.7 gallons / bushel Corn; $8/mmBTU Nat Gas; DDGS value = $2.30/bu Corn Equiv; 95% Ethanol Fuel Efficiency vs. Gas; $0.45/gallon Costs (includes nominal return on capitol); $8/Bbl Crack.

; $8/Bbl Crack.")

22

Şeker – Ham Petrol başabaş fiyatları Etanol için başabaş gelen max kristal şeker fiyatı (Şeker kamışının 100 % şekere veya etanole dönüştürüldüğü düşünülmüştür) Brazilian fuel efficiency roughly 70% vs. Gasoline (mpg). Petrobras sets E100 price at 70% of Gasoline price. All Gasoline mandated 20% Ethanol blend. Assumptions: $8/Bbl Crack; 85 L Ethanol /ton Cane –or- 124 kg Sugar/ton Cane, $.082/L Ethanol cost of production (incl’s nominal return on capitol); NO Brazilian taxes or transportation costs; 70% Fuel Equiv Value.

. Petrobras sets E100 price at 70% of Gasoline price. All Gasoline mandated 20% Ethanol blend. Assumptions: $8/Bbl Crack; 85 L Ethanol /ton Cane –or- 124 kg Sugar/ton Cane, $.082/L Ethanol cost of production (incl’s nominal return on capitol); NO Brazilian taxes or transportation costs; 70% Fuel Equiv Value.")

23

Biyodizel Kullanımı (Bunge tahmini)

")

24

ABD Etanol Kullanımı (Milyon Ton) (Bunge tahmini)

8 Milyon Galon

25

Dünya Bitkisel Yağ Tüketimi (mmt)

’05’ten ’10’a 30 mmt büyüme

26

Dünya bu 30 MMT’luk büyümenin arzını nasıl sağlayacak ?

27

Uzun Dönemde Bitkisel Yağ Tedariği Dinamikleri

Palm yağı üretiminin oluşan fiyata göre kendini artırabilme esnekliği azdır. Bunun sebebi bitkinin yetişme süresine dayanır. Soya yağı üretimi her zaman soya küspesi ihtiyacına endekslidir. (Soya Fasülyesinden %19 ham yağ ve %80 küspe vs. elde edilir) Soya fasülyesi kırımı kararı çok nadir olarak soya yağı fiyatlarına göre verilir. Ayçiçek yağı ve kanola yağı üretimi, fiyatları gecikmeli olarak takip eder. Geleneksel olarak, ayçiçek ve kanola yağları dünyada bitkisel ham yağ pazarının uzun vadeli dengeleyicileridir. Şu an için ayçiçek yağı ve kanola yağı üretimi neredeyse rekor düzeydedir. Lets first consider the dynamics of vegetable oil supply Palm oil production is a function of mature growing area. Production in the short run has limited ability to respond to price. Soyoil production is a function of Soymeal demand (80% meal 19% vegetable oil). Soy crush is rarely driven by vegetable price. Soft seed oils (sunseed and rapeseed) production does respond to price, but usually with a year or two lag. Traditionally, softseed oils are the long run balancers of the world vegetable oils situation. Currently softseed production oils are near record high I would now like to walk you thru veg-oil production outlook for the next couple of years first Soy (next slide)

Soya fasülyesi kırımı kararı çok nadir olarak soya yağı fiyatlarına göre verilir. Ayçiçek yağı ve kanola yağı üretimi, fiyatları gecikmeli olarak takip eder. Geleneksel olarak, ayçiçek ve kanola yağları dünyada bitkisel ham yağ pazarının uzun vadeli dengeleyicileridir. Şu an için ayçiçek yağı ve kanola yağı üretimi neredeyse rekor düzeydedir. Lets first consider the dynamics of vegetable oil supply. Palm oil production is a function of mature growing area. Production in the short run has limited ability to respond to price. Soyoil production is a function of Soymeal demand (80% meal 19% vegetable oil). Soy crush is rarely driven by vegetable price. Soft seed oils (sunseed and rapeseed) production does respond to price, but usually with a year or two lag. Traditionally, softseed oils are the long run balancers of the world vegetable oils situation. Currently softseed production oils are near record high. I would now like to walk you thru veg-oil production outlook for the next couple of years first Soy (next slide)")

28

Dünya kanola & ayçiçek üretimi, bitkisel yağ fiyatlarındaki değişimlere bir ya da iki yıl sonra tepki vermektedir

29

Soya küspesi talebindeki büyüme 2015 yılında soya kırımında 35 milyon mt’luk bir artış gerektirecek

30

2010 yılı itibari ile soya küspesi talebindeki artış soya yağı arzında 7 mmt büyümeye neden olacaktır.

31

Palm yağındaki artışın 13 mmt olması beklenmektedir.

32

Diğer yağlar 1 mmt

33

9 mmt ayçiçek & kanola yağlarına ait olacaktır

34

Ayçiçek & Kanola Yağları Üretimi mmt

35

ABD dünyanın bir numaralı mısır üreticisidir….

ABD mısır arz/talep dengesi, soya yağı arz/talep dengesine nazaran daha kuvvetlidir, fakat fiyatlar devir stokları miktarına çok duyarlıdır.

36

Yüksek enerji fiyatları uygulması + devlet desteğiyle :

GIDA = AKARYAKIT Biyodizel ve etanol üretim kapasiteleri önümüzdeki yıllarda artacak; tarım ürünleri (mısır, şeker kamışı, bitkisel yağlar, ...) için gıda ve yakıt rekabet eder hale gelecektir. Enerji piyasası fiyatları, tarımsal ürünlerdeki fiyat hareketlerini kontrol edecektir. Tarım ürünlerinin enerji fiyatlarına etkisi olmayacaktır. Biyodizel ve etanol üretim karlılıkları yüksek oranda değişken olup, çok büyük oranda küresel üretimdeki sorun ve arz talep dengelerine karşı korumasızdır. Bunlar karşısında karımızı koruyacak yöntemler henüz gelişmemiştir. Genel olarak şöyle bir sonuç çıkarmak yanlış olmaz: Biyodizel ve etanol üretiminin yaygın olarak kullanıldığı ülkeler ya tarımsal ürün fazlası olan ve ihracatçı konumdaki ülkeler ya da kişi başı milli gelirin 20-25bin $’ın üzerinde olduğu ülkelerdir.

için gıda ve yakıt rekabet eder hale gelecektir. Enerji piyasası fiyatları, tarımsal ürünlerdeki fiyat hareketlerini kontrol edecektir. Tarım ürünlerinin enerji fiyatlarına etkisi olmayacaktır. Biyodizel ve etanol üretim karlılıkları yüksek oranda değişken olup, çok büyük oranda küresel üretimdeki sorun ve arz talep dengelerine karşı korumasızdır. Bunlar karşısında karımızı koruyacak yöntemler henüz gelişmemiştir. Genel olarak şöyle bir sonuç çıkarmak yanlış olmaz: Biyodizel ve etanol üretiminin yaygın olarak kullanıldığı ülkeler ya tarımsal ürün fazlası olan ve ihracatçı konumdaki ülkeler ya da kişi başı milli gelirin 20-25bin $’ın üzerinde olduğu ülkelerdir.")

37

İspanya’daki Biyodizel Ortamı

İspanya’daki benzin tüketimi ve eğilimi: Yukarıda ifade edilen biyodizel tüketim eğilimi, oldukça ihtiyatlı bir düzeydedir.

38

Avrupa Kanola Tohumu Üretimi

39

Almanya Kanola Tohumu Üretimi

40

İthal Bitkisel Yağ Spesifikasyonları

HAM AYCICEK YAĞI HAM DEGUM SOYA YAĞI HAM DEGUM KANOLA YAĞI FFA 2% - 3% 0,75%-1.25% 1,75% (max) RUTUBET VE UCUMADDE 0,50% (max) 0,20%-0,30% 0,40% (max) ETERDE CÖZÜLEBİLİR YABANCI MADDE 0,30% (max) 0,10%-1,25% LECITHIN 0,02%-0,025% 300 mg/kg TORTU 0,10%-0,20% RENK <2,5 KIRMIZI <50 SARI <5 KIRMIZI ERUCIC ASIT 2,0% (max) SABUNLAŞMA SAYISI SABUNLAŞMAYAN MADDE 1,3% (max) PARLAMA NOKTASI (Minimum) 121°C * FOSFA * FEDOIL

RUTUBET VE UCUMADDE. 0,50% (max) 0,20%-0,30% 0,40% (max) ETERDE CÖZÜLEBİLİR YABANCI MADDE. 0,30% (max) 0,10%-1,25% LECITHIN. 0,02%-0,025% 300 mg/kg. TORTU. 0,10%-0,20% RENK. <2,5 KIRMIZI. <50 SARI. <5 KIRMIZI. ERUCIC ASIT. 2,0% (max) SABUNLAŞMA SAYISI SABUNLAŞMAYAN MADDE. 1,3% (max) PARLAMA NOKTASI (Minimum) 121°C. * FOSFA. * FEDOIL.")

41

Bunge Biyodizel Ortak Girişim Tesisleri

Marl (50%) 220 KT Bruck 25 KT Livorno 150 KT Mannheim 120 KT Bilbao ( 20 %) 200 KT Barcelona ( 20 %)

220 KT. Bruck. 25 KT. Livorno. 150 KT. Mannheim. 120 KT. Bilbao ( 20 %) 200 KT. Barcelona ( 20 %)")

42

Teşekkürler...

Benzer bir sunumlar

27.03.2008.>")

>")