Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İşletmenin bir faaliyet (hesap) dönemi içerisinde

İŞLETME SERMAYESİ YÖNETİMİ İşletmenin bir faaliyet (hesap) dönemi içerisinde en az bir kere nakde çevrilebilir dönen varlıklardır. İşletme sermayesini oluşturan değerler sürekli olarak kendi içerisinde bir nitelik değişimi içerisinde bulunduğu için bu hesaplar dönen varlıklar ya da işletmenin faaliyetlerini yerine getirmesi için gerekli olan varlıklar olduğu için işletme sermayesi adını almaktadır. Çalışma Sermayesi Dönen Sermaye Dönen Varlıklar Dönen Değerler Cari Aktifler Mütedavil Kıymetler olarak ta isimlendirilir.

dönemi içerisinde. en az bir kere nakde çevrilebilir dönen varlıklardır. İşletme sermayesini oluşturan değerler sürekli olarak kendi içerisinde bir nitelik değişimi içerisinde bulunduğu için bu hesaplar dönen varlıklar ya da işletmenin faaliyetlerini yerine getirmesi için gerekli olan varlıklar olduğu için işletme sermayesi adını almaktadır. Çalışma Sermayesi. Dönen Sermaye. Dönen Varlıklar. Dönen Değerler. Cari Aktifler. Mütedavil Kıymetler. olarak ta isimlendirilir.")

2

Bir endüstri işletmesinde nakit olarak bulunan mevcut üretim için gerekli hammadde ve yardımcı maddelerin satın alınması ile ilk madde ve malzeme stoğuna dönüşür. Daha sonra üretim aşamasında çeşitli giderler yapılarak mamul hale gelir ve mamul stoğunu oluşturur. Mamul müşterilere peşin ve /veya vadeli satılarak nakit ya da alacağa dönüşür. Elde edilen nakit ile yapılan giderler ya da borçlanılan tutarlar ödenir. Tekrar nakit karşılığı ya da borçlanarak üretim için gerekli hammadde ve yardımcı maddelerin satın alınır üretim süreci ve satış süreci tekrarlanır. Alacaklar vadesinde tahsil edilerek nakde, menkul kıymetlere, stoklara dönüşür ya da borçların ödenmesinde kullanılır.

3

Bir hizmet işletmesinde de işletme sermayesinin dönüşümü

Bir ticaret işletmesinde de nakit olarak bulunan mevcut satılmak üzere ticari malların satın alınması ile ticari mallar stoğuna dönüşür. Daha sonra bu mallar müşterilere peşin ve /veya vadeli satılarak nakit ya da alacağa dönüşür. Elde edilen nakit ile yapılan giderler ya da borçlanılan tutarlar ödenir. Tekrar nakit karşılığı ya da borçlanarak ticari mallar satın alınır ve satış süreci tekrarlanır. Alacaklar vadesinde tahsil edilerek nakde, menkul kıymetlere, stoklara dönüşür ya da borçların ödenmesinde kullanılır. Bir hizmet işletmesinde de işletme sermayesinin dönüşümü aynı akışı gösterir.

4

KAPSAMI İşletmenin bilançosunun aktifinde yer alan dönen varlıkları oluşturan ; Hazır Değerler, Menkul Kıymetler, Alacaklar (Ticari ve Diğer) , Stoklar ve Gelecek Aylara Ait Giderler ve Gelir Tahakkukları hesap kalemlerinden oluşur. Muhasebe Sistemi Genel Tebliği’ne göre hazırlanan Tekdüzen Bilançolar’ da “1” hesap sınıfını oluşturan hesaplar dönen varlıkların toplamını verir. Bu toplam işletmenin “ Brüt İşletme Sermayesi” ni gösterir. Brüt işletme sermayesinden kısa vadeli yabancı kaynakların çıkarılmasından sonra kalan değer “ Net İşletme Sermayesi” ni belirtir.

, Stoklar ve Gelecek Aylara Ait Giderler ve Gelir Tahakkukları hesap kalemlerinden oluşur. Muhasebe Sistemi Genel Tebliği’ne göre hazırlanan Tekdüzen Bilançolar’ da 1 hesap sınıfını oluşturan hesaplar dönen varlıkların toplamını verir. Bu toplam işletmenin Brüt İşletme Sermayesi ni gösterir. Brüt işletme sermayesinden kısa vadeli yabancı kaynakların çıkarılmasından sonra kalan değer. Net İşletme Sermayesi ni belirtir.")

5

KAPSAMI Net İşletme Sermayesi

işletmenin devamlı sermayesi (uzun vadeli yabancı kaynaklar ve öz kaynaklar) ile finanse ettiği dönen varlıklar tutarıdır. İşletmenin emniyet marjını gösterir bu tutarı değerlendirebilmek için cari oranın dikkate alınması gerekir. Kısa vadeli yabancı kaynaklar ile net işletme sermayesi artırılamaz ancak işletme faaliyetleri için gerekli fonlar sağlanmış olur.

ile finanse ettiği dönen varlıklar tutarıdır. İşletmenin emniyet marjını gösterir bu tutarı değerlendirebilmek için cari oranın dikkate alınması gerekir. Kısa vadeli yabancı kaynaklar ile net işletme sermayesi artırılamaz ancak işletme faaliyetleri için gerekli fonlar sağlanmış olur.")

6

ÖNEMİ İşletme sermayesi, işletmenin tam kapasite ile çalışabilmesi, üretimini sürekli olarak yerine getirebilmesi, iş hacmini genişletebilmesi, yükümlülüklerini yerine getirememe riskini azaltabilmesi, kredi değerliliğini artırabilmesi, olağanüstü durumlarda mali yönden zorlanmaması, faaliyetlerini karlı ve verimli bir biçimde yerine getirebilmesi için son derece önemlidir.

7

ÖNEMİ İzlenen hatalı her bir işletme sermayesi politikasının işletme üzerinde doğuracağı farklı sakıncalar ortaya çıkar. Yetersiz veya aşırı işletme sermayesi işletmenin karlılığı ve verimliliği üzerinde olumsuz etkiler yapar. Dönen varlıklara yapılan harcamaların bir maliyeti bulunur. Bu maliyet finansman kaynakları açısından ele alındığında; aşırı işletme sermayesi yabancı kaynaklar ile finanse ediliyorsa ek finansman maliyeti , öz kaynaklar ile finanse ediliyorsa alternatif kullanımlardan elde edilecek gelir kaybına uğranılmasına neden olur.

8

ÖNEMİ İşletme sermayesi yabancı kaynaklar ile finanse ediliyorsa özellikle enflasyonist ortamlarda izlenen sıkı para politikalarına bağlı olarak banka kredilerinin kısılması ve faiz oranlarının yükselmesi nedeniyle kısa vadeli banka kredileriyle finanse edilmesine neden olduğu için işletmeyi zor duruma sokar. Eksik ya da fazla işletme sermayesi ister yabancı kaynak ile isterse öz kaynak ile finanse edilsin işletmenin karlılığı üzerinde olumsuz etkisi olacaktır.

9

Çalışma Sermayesinin Önemi

Finansal yönetici zamanının büyük bir kısmını, işletmenin çalışma sermayesinin yönetimine ve günlük faaliyetlere ayırmak zorundadır. Toplam aktiflerin genel olarak yarıdan fazla cari aktifle ayrılmaktadır. Satışların büyümesi için cari aktiflerin artırılması gerekmektedir. Duran varlıklara yapılan yatırımlar bu aktifleri kiralamakla azaltabildiği gibi, stoklardaki ve alacaklardaki yatırım bu şekilde azaltılamaz.

10

EKSİK İŞLETME SERMAYESİ POLİTİKASI

Hazır değerlerde; nakit yetersizliği, likidite riski artışı, nakit yetersizliği, yükümlülükleri yerine getirememe ve menkul kıymet satış zararı. Alacaklarda; alacaklarda azalış, satış hacminde daralma, iskontolu tahsilatlarda artış, alacaklarda azalış ve alacak devir hızı artışı. Stoklarda; yüksek stok devir hızı, düşük kaliteli stok alımı, yüksek tedarik maliyeti ve karşılanamayan talepler.

11

EKSİK İŞLETME SERMAYESİ POLİTİKASI

Mamul ve hizmet satışlarında; satış hasılatında düşüş, mamul satış veya hizmet sunum fırsatlarının kaçırılması, düşük kaliteli hizmet ve mamul satışı, prestij kaybı, yetersiz satış hacmi, piyasa payı azalması, yüksek maliyet ve faaliyetlere son verme. Firma değerinde; düşük cari oran, kazanç oranının düşmesi, işletme sermayesi devir hızının yükselmesi ve kısa vadeli yabancı kaynak kullanımında yetersizlik

12

FAZLA İŞLETME SERMAYESİ POLİTİKASI

Hazır değerlerde; menkul kıymetlerde artış, atıl fonlar ve aşırı nakit birikimi. Alacaklarda; düşük alacak devir hızı, şüpheli alacaklarda artış, ortalama tahsilat süresinin uzanması, tahsilatlarda gecikme ve tahsil edilemeyen alacaklar. Stoklarda ; düşük stok devir hızı, niteliği bozulmuş stoklar, talep azalışı,satış hacmi daralması, mamul (hizmet) maliyetlerinde artış, stok bulundurma maliyeti artışı ve düşük satış hacmi.

maliyetlerinde artış, stok bulundurma maliyeti artışı ve düşük satış hacmi.")

13

FAZLA İŞLETME SERMAYESİ POLİTİKASI

Kaynaklarda; aşırı borçlanma, finansman maliyeti artışı, finansman riski artışı, kaldıraç dengesinin bozulması, fırsat maliyetlerinin değerlendirilmemesi,kaynak etkinliğinin sağlanmaması ve aşırı finansman giderleri. Firma değerinde; cari oranın yükselmesi, kazanç oranının düşmesi, işletme sermayesi devir hızının düşmesi, kar payı düşmesi ve yabancı kaynak kullanım oranının değişmesi

14

3.Optimum işletme sermayesi yapısı

OPTİMUM İŞLETME SERMAYESİ NASIL BELİRLENİR? 1. Optimum işletme sermayesi büyüklüğü ne olmalıdır? 2. Optimum işletme sermayesi finansmanı ne olmalıdır? 3.Optimum işletme sermayesi yapısı ne olmalıdır?

15

OPTİMUM İŞLETME SERMAYESİNİN BELİRLENMESİ

İşletmenin faaliyetlerini sürdürebilmesi için gerekli olan en düşük dönen varlık tutarı “devamlı işletme sermayesi” ni mevsimlik değişimlere göre değişiklik gösteren ek dönen varlık tutarı da “dalgalı işletme sermayesi” ni belirtir. Bir işletmede optimum işletme sermayesi yapısı ve büyüklüğünü oluştururken etkili olan faktörleri “ işletme içi faktörler” ve“ işletme dışı faktörler” olmak üzere iki grup altında toplama olanağı bulunur.

16

ETKİLEYEN İÇ FAKTÖRLER

Üretilen malın ya da sunulan hizmetin niteliği, Üretim kapasitesi ve süresi, Varlıkların birleşimi, Teknolojik yeniliklere uyum, Finansman maliyeti, Birim maliyet, Satış koşulları ve hacmi, Satış hasılatı, Kazanç tutarı Kazanç oranı, Kaynakların yapısı, İşletme sermayesinin finansmanı, Net işletme sermayesi tutarı, Toplam kalite yönetimi uygulaması, İşletme sermayesi performansının denetimi.

17

ETKİLEYEN DIŞ FAKTÖRLER

Rekabet koşulları, Teknolojik yenilikler ve donanımlar, Tüketici bilinci ve tüketiciyi koruma yasları, Fiyatlar genel düzeyindeki değişmeler, Konjoktürel hareketler, Para politikaları, Girdi tedarik koşulları, Sektördeki işletmelerin kalite anlayışları Diğer makro politikalar.

18

DÖNEN VARLIK HARCAMALARININ ÖZELLİKLERİ

* Dönen varlıklara yapılan harcamalar, işletmenin faaliyette bulunduğu sektörün özelliğine bağlı olarak duran varlıklara yapılan yatırım harcamalarından daha az tutarlarda olabilir. *Dönen varlıklar, daha çok bölümlenebilir olması (hazır değerler, menkul kıymetler,alacaklar, stoklar v.b.) esnek finansman politikalarının izlenmesine olanak sağlar *Dönen varlıklara yapılan harcamalar kısa vadeli olduğu için kısa süreli tahminlerin yapılmasını ve birkaç aylık sürelerde revize edilebilme olanağı bulunur.

esnek finansman politikalarının izlenmesine olanak sağlar. *Dönen varlıklara yapılan harcamalar kısa vadeli olduğu için kısa süreli tahminlerin yapılmasını ve birkaç aylık sürelerde revize edilebilme olanağı bulunur.")

19

DÖNEN VARLIK HARCAMALARININ ÖZELLİKLERİ

* Dönen varlıklara yapılan harcamalarda likidite büyük önem taşır. Yeterli işletme sermayesi bulunması durumunda kısa sürede değer ve nitelik kaybına uğramadan paraya çevrilme olasılığı yüksektir. * Dönen varlıklara yapılan harcamalara ait firma riski sınırlıdır. * Dönen varlıklara yapılan harcamalardan sağlanacak faydalar bir faaliyet dönemi içerisinde görülür. * Duran varlık yatırımlarından beklenen faydanın sağlanabilmesi, üretim birimlerinin tam kapasite ile çalışabilmesi için işletme sermayesi harcamalarının planlanması ve bu harcamaların yapılması gerekir.

20

DÖNEN VARLIK HARCAMALARININ ÖZELLİKLERİ

* İşletmenin borçlarının zamanında ödenmesi olanağını sağlayarak işletmenin kredibilitesini artırarak yeni kredi sağlama olanakları yaratır. * Yeterli işletme işletmenin sermaye piyasasında ki menkul kıymetlerine ( hisse senedi, tahvil v.b) yatırım yapacak potansiyel yatırımcılara güven unsuru olur. * Olağanüstü durumlarda ( doğal afetler ve izlenen siyasi politikalar) mali güçlüklere düşmesi önlenmiş olur. * Yeterli stok bulundurulması durumda müşteri talepleri zamanında karşılanabileceği gibi elverişli kredili satışlar ile satış hacmi genişletilir.

yatırım yapacak potansiyel yatırımcılara güven unsuru olur. * Olağanüstü durumlarda ( doğal afetler ve izlenen siyasi politikalar) mali güçlüklere düşmesi önlenmiş olur. * Yeterli stok bulundurulması durumda müşteri talepleri zamanında karşılanabileceği gibi elverişli kredili satışlar ile satış hacmi genişletilir.")

21

NET İŞLETME SERMAYESİNİ

ARTIRAN İŞLEMLER ** İşletmenin cari faaliyetleri (dönem net karı+ ayrılan amortismanlar, itfa ve tükenme payları), ** Mali yatırımların ve maddi olan ve olmayan duran varlıkların satışı, ** İşletmeye yapılan vergi v.b iadeler, ** Uzun vadeli yabancı kaynak sağlanması, **Sermaye artırılması (dışarıdan değer getirilmesi).

, ** Mali yatırımların ve maddi olan ve olmayan duran varlıkların satışı, ** İşletmeye yapılan vergi v.b iadeler, ** Uzun vadeli yabancı kaynak sağlanması, **Sermaye artırılması (dışarıdan değer getirilmesi).")

22

NET İŞLETME SERMAYESİNİ

AZALTAN İŞLEMLER ** Normal faaliyet dönemi veya olağanüstü durumlar sonucunda elde edilen zararlar, ** Uzun vadeli yabancı kaynakların ödenmesi, ** Sermayenin itfası, ** İhraç edilen menkul kıymetlerin itfası, karşılıklar ve kardan ayrılan fonlar, ** Yeni mali yatırımların yapılması, maddi olmayan ve olan duran varlıkların satın alınması

23

İŞLETME SERMAYESİNİN FİNANSMANI Dönen varlıkların finansmanında kısa ve uzun vadeli çok çeşitli finansman seçenekleri arasında bir seçim yapılması gerekir. İşletme sermayesi bölünebilir olduğu için, işletme sermayesine yapılacak olan harcamalar işletmenin gereksinimlerine göre esnek bir yapı değişikliği gösterir. İşletme sermayesine özgü bu esnekliğe paralel olarak finansmanında kullanılabilecek finansman kaynakları da çeşitlilik gösterir.

24

İŞLETME SERMAYESİNİN FİNANSMANI Brüt işletme sermayesi ve net işletme sermayesi dikkate alınarak işletmenin yaralanabileceği kaynaklar “ kısa vadeli yabancı kaynaklar” ve “devamlı sermaye” olmak üzere iki grup altında toplanabilir. Kısa vadeli yabancı kaynaklar; banka kredileri, ticari ve diğer borçlar, alınan avanslar, ödenecek vergi ve fonlar, borç ve gider karşılıkları, diğer karşılıklar, gelecek aylara ait gelirler ve gider tahakkuklarından oluşur.

25

İŞLETME SERMAYESİNİN FİNANSMANI Devamlı sermaye ise; uzun vadeli yabancı kaynaklar (banka kredileri, ticari ve diğer borçlar, alınan avanslar, ödenecek vergi ve fonlar, borç ve gider karşılıkları, diğer karşılıklar, gelecek yıllara ait gelirler ve gider tahakkukları) ile öz kaynaklardan ( ödenmiş sermaye, sermaye yedekleri, kar yedekleri, dağıtılmamış karlar, dönem net karı -geçmiş yılar zararları ve dönem net zararı hariç) oluşur.

ile öz kaynaklardan ( ödenmiş sermaye, sermaye yedekleri, kar yedekleri, dağıtılmamış karlar, dönem net karı -geçmiş yılar zararları ve dönem net zararı hariç) oluşur.")

26

likidite ve faaliyet rasyoları, finansal riski ve

İŞLETME SERMAYESİNİN FİNANSMANI İşletme dönen varlıklarının finansmanında kullandığı finansman kaynağı seçeneklerine göre işletmenin; likidite ve faaliyet rasyoları, finansal riski ve karlılığı üzerinde farklı etkileri olur. Bu etkiler kısa vadeli yabancı kaynak ve devamlı sermaye ile farklı finansman seçeneklerine göre analiz yapılabilir.

27

Çalışma Sermayesi-Risk ve Karlılık İlişkisi

Oran Orandaki Değişme Karlılık Üzerinde Etkisi Risk Üzerinde Etkisi Cari Aktif Toplam Aktif Artarsa Karlılık Azalır Risk Azalır Azalırsa Karlılık Artar Risk Artar Cari Borçlar Toplam Borçlar

28

Örnek 1 Örnek A.Ş. İhtiyatlı Politika: Hiç cari pasif bulundurmamakta bunun yerine uzun vadeli borç aldığı cari aktiflerini de yüksek tuttuğu farz edilmektedir. Normal Politika: Cari pasif, uzun vadeli borç ve cari aktif dengeli seviyede tutulmaktadır Riskli Politika: Cari pasiflerini yüksek seviyeye çıkarmasına karşılık, uzun vadeli borcun hiç olmadığı cari aktiflerin azaltılmış bulunduğu farzedilmektedir

29

Örnek A.Ş. Bilançosu Karlılık ve Risk Arasındaki İlişkiler İhtiyatlı

Karlılık ve Risk Arasındaki İlişkiler İhtiyatlı Normal Riskli Dönen Varlıklar 61.000 50.000 38.000 Duran Aktifler Aktif Toplamı 88.000 Cari Borçlar %6 25.000 44.000 Uzun Vadeli Borçlar %8 55.500 Toplam Borçlar Öz Sermaye Toplam Pasif

30

Örnek AŞ. Gelir Tablosu ve Oranları

Satışlar Faiz ve Vergi Öncesi Kar 15.000 Faiz 4.440 3.500 2.640 Vergi Öncesi Kar 10.560 11.500 12.360 Vergi (%50) 5.280 5.750 6.180 Net Kar Cari Oran 2 0,86364 Öz Sermayenin Karlılığı 0,095135 0,115 0,14046 Yabacı Kaynaklar/Toplam Aktif 0,5

Net Kar. Cari Oran. 2. 0, Öz Sermayenin Karlılığı. 0, ,115. 0, Yabacı Kaynaklar/Toplam Aktif. 0,5.")

31

FİNANSMAN SEÇENEKLERİ

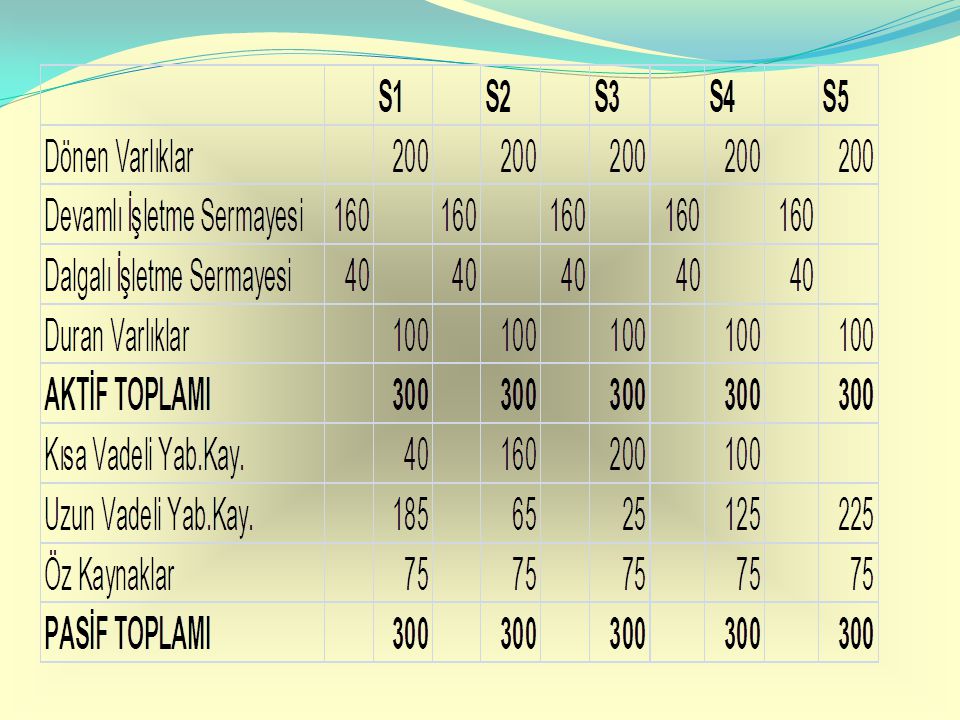

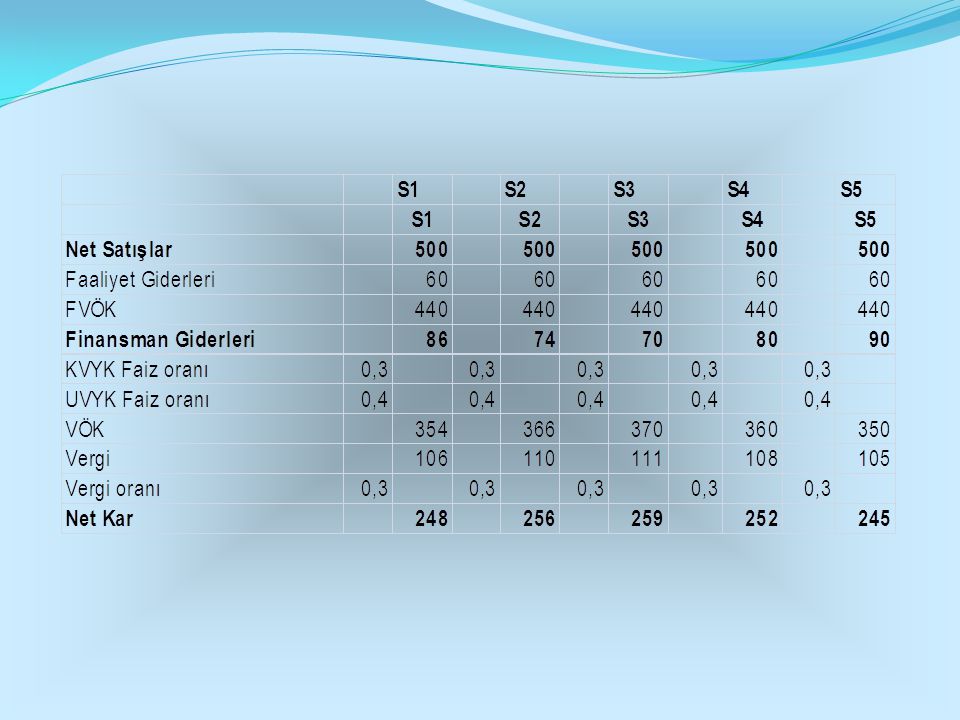

SEÇENEK 1: Devamlı işletme sermayesi ve duran varlıkların finansmanı devamlı sermaye ile dalgalı işletme sermayesi ise kısa vadeli yabancı kaynaklar ile finanse edilmektedir. SEÇENEK 2: Duran varlıklar ile dalgalı işletme sermayesinin devamlı sermaye ile devamlı işletme sermayesi ise kısa vadeli yabancı kaynaklar ile finanse edilmektedir. İŞLETME SERMAYESİNİN FİNANSMAN SEÇENEKLERİ

32

FİNANSMAN SEÇENEKLERİ

SEÇENEK 3: Duran varlıkların tümü devamlı sermaye ile dönen varlıkların tümü kısa vadeli yabancı kaynaklar ile finanse edilmektedir. SEÇENEK 4: Duran varlıkların tamamı dönen varlıkların yarısı devamlı sermaye ile dönen varlıkların geri kalan kısmı kısa vadeli yabancı kaynaklarla finanse edilmektedir. SEÇENEK 5: Duran varlıkların ile dönen varlıkların tümü devamlı sermaye ile finanse edilmektedir. İŞLETME SERMAYESİNİN FİNANSMAN SEÇENEKLERİ

36

NAKİT TUTMANIN EN ÖNEMLİ NEDENİ NAKİDİN LİKİDİTE SAĞLAMASIDIR.

NAKDİN İYİ YÖNETİLMESİ İŞLETMEYE ; FAİZ GELİRİ - EK FONLAR – KARLILIK ARTIŞI SAĞLAR. ESKİDEN YÖNETİCİLER FAZLA NAKİT BULUNDURMA AMAÇLARINI; YATIRIM FIRSATLARINDAN YARARLANMAK, BEKLENMEYEN OLAYLARA KARŞI TEDBİRLİ OLMAK, PRESTİJ SAĞLAMAK OLARAK BELİRTİRKEN GÜNÜMÜZDE NAKİT BULUNDURMA AMAÇLARI ; NAKİT VE BENZERLERİNİ ETKİN KULLANMAK, SATIŞLARI ARTIRMAK İÇİN EK FONLAR YARATMAK, FAİZ V.B. GELİRLER SAĞLAMAK OLARAK BELİRTİLMEKTEDİR.

37

NAKİT DÖNÜŞÜM SÜRESİ BELİRLENMELİDİR.

NDS = (SGS +ATS) – BÖS ORTALAMA STOKLAR STOKTA GEÇEN SÜRE (SGS) = (YILLIK SATIŞ MALİYETİ/365) ORTALAMA TİCARİ ALACAKLAR ALACAKLARIN TAHSİL SÜRE (ATS) = (YILLIK NET SATIŞLAR /365) ORTALAMA TİCARİ BORÇLAR BORÇLARI ÖDEME SÜRESİ (BÖS) = (YILLIK SATIŞ MALİYETİ/365)

– BÖS. ORTALAMA STOKLAR. STOKTA GEÇEN SÜRE (SGS) = (YILLIK SATIŞ MALİYETİ/365) ORTALAMA TİCARİ ALACAKLAR. ALACAKLARIN TAHSİL SÜRE (ATS) = (YILLIK NET SATIŞLAR /365) ORTALAMA TİCARİ BORÇLAR. BORÇLARI ÖDEME SÜRESİ (BÖS) = (YILLIK SATIŞ MALİYETİ/365)")

38

FAYDALARI SAKINCALARI

NAKİT BULUNDURMAMANIN NAKİT BULUNDURMANIN FAYDALARI Günlük ödemelerin eksiksiz yapmak, Vergi,karpayı v.b. ödemelerin zamanında yapmak, Beklenmeyen durumlarda tedbirli bulunmak, Alımlarda nakit iskontosundan yararlanmak, Yatırım fırsatlarını değerlendirmek, Finans kurumlarına fon sağlamak, SAKINCALARI Kredi sağlama olanağının ortadan kalkması nedeniyle ödemelerde peşin ödeme durumunda kalmak, Riskin yüksek olmasından dolayı kredi maliyetlerinin artması, Satıcıların kredili satış yapmaktan kaçınmaları, Alımlardan nakit iskontosundan yararlanamamak, Para ve sermaye piyasasından daha uygun koşullarda fon sağlayamamak, Borçların zamanında ödenememesi nedeniyle ek maliyetlerin yüklenilmesi, Borçların ödenmesi için işletmenin varlığının tehlikeye girmesi

39

NAKİT BULUNDURMANIN NEDENLERİ İşlem nedeniyle Tedbir nedeniyle Spekülatif nedeniyle

40

EN AZ NAKİT GEREKSİNİMİNİN BELİRLENMESİNDEKİ FAKTÖRLER

İşletmenin Nakit Giriş ve Çıkışları Arasındaki Zaman Uyumu Zaman uyumu yoksa ve mevsimlik değişmeler varsa daha fazla nakit bulundurulmalıdır. İşletmenin Alış ve Satış Koşulları Alışlar vadeli,satışlar peşin ,alacak ve stok devir hızı yüksekse nakit gereksinimi azalır. İşletmenin Kredi Sağlama Kapasitesi Nakit gereksinimi olduğunda kullanılabilecek kredilerin mevcut olması maliyeti de düşük olacaktır. İşletmenin Nakit Giriş ve Çıkışlarında Gerçekleşme Olasılığı Nakit girişlerin gerçekleşme olasılığı düşük,nakit çıkışların gerçekleşme olasılığı yüksek ve mevsimsel dalgalanmalar v.b. Mevcutsa daha fazla nakit gereksinimi olur.

Benzer bir sunumlar

MALİYETİ>")

SERMAYESİ YÖNETİMİ>")

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")