Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Şenol KOCAER Hesap Uzmanı

TRANSFER FİYATLANDIRMASI Şenol KOCAER Hesap Uzmanı

2

GİRİŞ Küreselleşme - Çokuluslu şirketler - Vergi Rekabeti - Entegrasyona bağlı grup içi işlemler - Bağımsız kişilik varsayımı - Asimetrik bilgi (Ürün ve coğrafi pazarın yapısı, şirket faaliyetleri, yurtdışı işlemleri, Fiyatlama politikası vb)

")

3

Transfer Fiyatlandırması Nedir?

4

Transfer Fiyatlandırması Nedir?

İlişkili kişilerin aralarındaki mal, hizmet veya gayrimaddi varlık satışlarında uyguladığı fiyatların tespiti olarak tanımlanabilir. Bağımsız teşebbüsler serbest piyasa dinamikleri İlişkili teşebbüsler ? Eşitlik ilkesi --- rekabetin korunması – piyasa şartlarına yakınlaştırma - TF, kesin kuralları olan bir konu değildir. Her bir olayda, erişilebilen bilgilerin yorumlanmasını gerektirir.

5

KVK (md 13, md 11) GVK (md 41/5, 38) KDV (md 27, VUK md 267) ÖTV (md 11/3) SPK (md 15, 47/A/6 hapis ve adli para cezası) Gümrük Kanunu (md 24/2b) Rekabet Kanunu Kurumlar arası işbirliği

Rekabet Kanunu. Kurumlar arası işbirliği.")

6

Örtülü Kazanç Müessesesi

7

Mülga KVK 17’nci Madde Aşağıdaki hallerde kazanç tamamen veya kısmen örtülü olarak dağıtılmış sayılır: 1. Şirket, kendi ortakları, ortakların ilgili bulunduğu gerçek ve tüzel kişiler, idaresi, murakabesi veya sermayesi bakımlarından vasıtalı ,vasıtasız olarak bağlı bulunduğu veya nüfuzu altında bulundurduğu gerçek ve tüzel kişiler ile olan münasebetlerinde emsaline göre göze çarpacak derecede yüksek veya düşük fiyat veya bedeller üzerinden yahut bedelsiz olarak alım, satım, imalat, inşaat muamelelerinde ve hizmet ilişkilerinde bulunursa

8

Kanun 1949 yılında yürürlüğe girmiştir.

1980 yılında tek bir değişiklik yapılmıştır. (1. bende “yüksek veya düşük bedeller üzerinden veya bedelsiz olarak imalat, inşaat işlemlerinde ve hizmet ilişkilerinde bulunursa” hükmü eklenmiştir) İlk yapılan düzenleme son derece çağdaş ve geleceği öngören bir yapıdadır.

İlk yapılan düzenleme son derece çağdaş ve geleceği öngören bir yapıdadır.")

9

Mülga KVK (Örtülü kazanç gerekçe)

Gizli sermaye faizi ile gizli kazanç dağıtımı, kurumlar vergisi bakımından üzerinde ehemmiyetle durulmakta olan hadiselerdir. Bilindiği gibi, kurumlar açık olarak vergi kaçakçılığı yapmazlar, daha doğrusu bünyeleri ve kuruluşları icabı yapamazlar. Buna mukabil vergi matrahını önleyici tedbirler alınmazsa “gizli kazanç” yolundan gitmek suretiyle saklamak imkanı bulabilirler. Memleketimizde bunun bariz misallerine tesadüf edilmiştir.

10

gerekçe... Bu cümleden olmak üzere, merkezleri şeklen Türkiye’de bulunan imtiyazlı büyük bazı yabancı kurumların hariçte bağlı bulundukları teşekküllerle olan münasebetleri üzerinde kazançlarının büyük bir kısmını devamlı olarak Türkiye dışına kaydırmaya muvaffak olmuş olduklarını bir vakıa olarak zikredebiliriz. Tasarıda yer alan tedbirlerle yalnız hariçte sıkı münasebeti olan yabancı kurumların değil, memleket içindeki yerli kurumların da bu yollardan gitmelerine bir set çekilmektedir...

11

Düzenlemenin eksiklikleri

Örtülü kazanç gibi son derece dinamik ve önemli bir konuda gerek ulusal gerekse uluslararası gelişmeler iyi izlenememiş ve gelişmiş ülkelerin günümüzde sahip olduğu düzenlemelerin gerisinde kalınmıştır. maddede yer alan ifadelerin son derece geniş kapsamlı olması, uygulamada maddenin kullanımında büyük bir esneklik sağlanması (ör: emsaline göre göze çarpacak derecede) Maddenin uygulanmasıyla ilgili ayrıntılı açıklamalar ve düzenlemeler yapılmamıştır Sadece vergi idaresi değil akademik çevrelerde de yakın zamana kadar bu konu gündeme gelmemiştir

Maddenin uygulanmasıyla ilgili ayrıntılı açıklamalar ve düzenlemeler yapılmamıştır. Sadece vergi idaresi değil akademik çevrelerde de yakın zamana kadar bu konu gündeme gelmemiştir.")

12

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı

Müessesenin yürürlük tarihi ’dir.

13

KVK’nin 13’ncü maddesine göre;

Kurumlar, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır. KVK’nin “Kabul edilmeyen indirimler” başlıklı 11’inci maddesine göre; (1) Kurum kazancının tespitinde aşağıdaki indirimlerin yapılması kabul edilmez: c) Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar

Kurum kazancının tespitinde aşağıdaki indirimlerin yapılması kabul edilmez: c) Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar.")

14

GVK md 41/5 Bu fıkranın 1 ilâ 4 numaralı bentlerinde yazılı olan işlemler hariç olmak üzere, teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması halinde, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır.

15

ŞARTLARI - Bir kurum tarafından bir mal veya hizmet alım ya da satımının yapılmış olması, - Söz konusu kurumun bu mal veya hizmet alım ya da satımını ilişkili kişilerle yapmış olması, - Bu mal veya hizmet alım ya da satımında "emsallere uygunluk ilkesi"ne aykırı olarak fiyat veya bedel tespiti yapılmış olması - Hazine zararının doğması

16

Düzenlemenin Amacı Bu düzenlemenin amacı, ilişkili kişilerle mal veya hizmet alım ya da satımında bulunan gerçek kişi ve kurumların transfer fiyatlarının piyasa fiyatlarına uygun olmasını sağlamak ve bu suretle vergi matrahının aşındırılmasına engel olmaktır. Vergi güvenlik müessesesidir.

17

Düzenlemenin Kapsamı Türkiye’deki tam ve dar mükellef gerçek kişi ve kurumların tamamı bu düzenlemenin kapsamı içindedir. İlişkili kişilerle gerek yurt içi gerekse yurt dışı faaliyetleri ile ilgili olarak yapılan mal veya hizmet alım ya da satım işlemleri transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı çerçevesinde değerlendirilecektir.

18

- Gerçek Kişi, Kurum ve Teşebbüs sahibi İfadeleri

KVK’nın 13 üncü maddesinde geçen "gerçek kişi" ifadesi, Gelir Vergisi Kanunu'nun uygulanmasında gerçek kişi olarak kabul edilip vergiye tabi tutulan şahıslar ile şahıs şirketleri ya da adi ortaklıkları; "kurum" ifadesi de sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek veya vakıflar ile bunlara ait iktisadi işletmeleri ve iş ortaklıklarını kapsamaktadır. "Teşebbüs sahibi" ifadesi, ticari ve zirai kazanç yönünden; - Gelir vergisine tabi gerçek kişiler ile -Adi ortaklıkların ortakları, -Kollektif şirketlerin ortakları, -Adi ve eshamlı komandit şirketlerin komandite ortakları

19

Ticari Kazanç Sahipleri Açısından

İlişkili Kişi Kurumlar açısından Ticari Kazanç Sahipleri Açısından

20

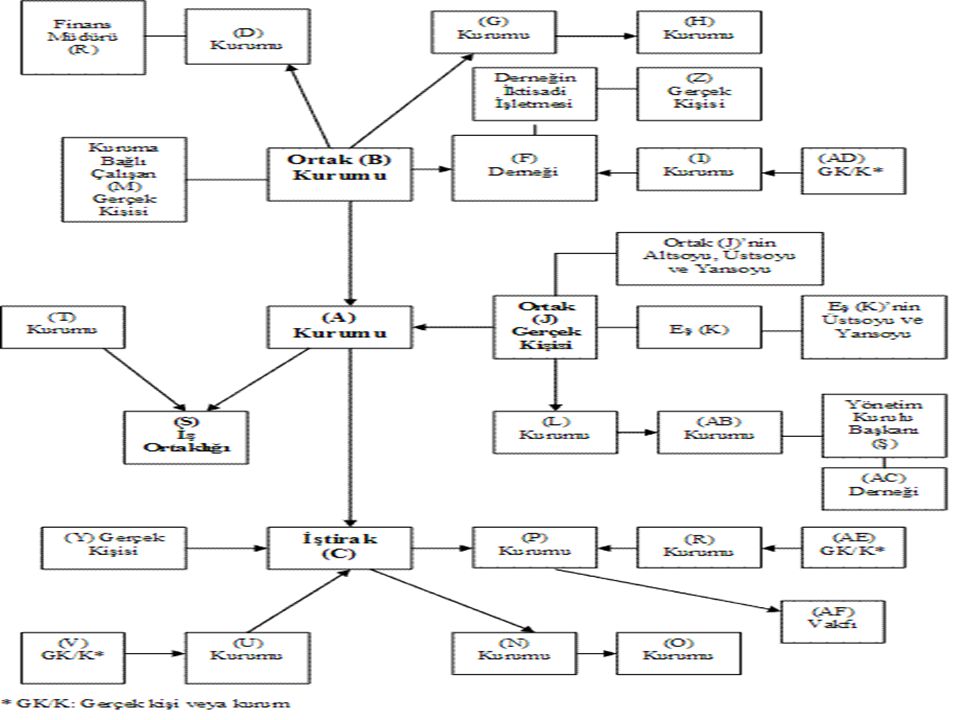

Kurumlar Açısından İlişkili Kişi

* Kurumların kendi ortakları * Kurumların ilgili bulunduğu gerçek kişi * kurumların ilgili bulunduğu kurum * kurum ortağının ilgili bulunduğu gerçek kişi * kurum ortağının ilgili bulunduğu kurum * kurumun veya ortaklarının idaresi, denetimi ve sermayesi bakımından bağlı bulunduğu gerçek kişi veya kurum * kurumun veya ortaklarının idaresi, denetimi ve sermayesi bakımından nüfuzu altında bulundurduğu gerçek kişi veya kurum * kurum ortaklarının eşleri * ortaklar ve eşlerinin üst ve alt soyu * ortaklar ve eşlerinin yansoy hısımları ile kayın hısımları

22

Kurumların ortakları Kurumlar vergisine tabi olan kurumların gerçek kişi ve tüzel kişi ortakları ilişkili kişi sayılacaktır. Bu ilişkide sermaye ve kar payı oranının her hangi bir önemi bulunmamaktadır. Bu ortaklık ilişkisi doğrudan veya dolaylı olabilmektedir Yine, ortakların ortak oldukları kurum da ilişkili kişi kapsamında değerlendirilecektir.

23

Kurumların ilgili bulunduğu gerçek kişiler

kurum çalışanları kurumların ortağı olduğu şahıs şirketlerinin diğer gerçek kişi ortakları kurumların doğrudan veya dolaylı olarak iştirak ettiği şahıs şirketleri

24

kurum çalışanlarının söz konusu kurum ile ilişkilerinin sadece işveren-hizmet erbabı ilişkisi içinde bulunması durumunda ilgili kurum ile kurum çalışanı, yapılan ücret ödemeleri bakımından ilişkili kişi kapsamında değerlendirilmeyecektir. Ancak, kurum ile çalışanları arasında yukarıda belirtilen istihdam ilişkisi dışındaki işlemler, ilişkili kişilerle yapılan işlem kapsamında değerlendirilecektir

25

Kurumların ilgili bulunduğu kurum

Kurumların iştiraklerini ifade eder. Eğer kurum iştiraki vasıtasıyla başka bir kuruma ortak ise iştirakin ortak olduğu bu kurum dolaylı yoldan ilişkili kişi sayılacaktır. kurumların doğrudan veya dolaylı olarak iştirak ettiği kurumlar kurumların ortağı olduğu şahıs şirketlerinin diğer kurum ortakları

26

Kurum ortağının ilgili bulunduğu gerçek kişiler ve kurumlar

ortakların eşleri, ortakların veya eşlerinin üstsoy ve altsoyu ile üçüncü derece dahil yansoy hısımları, kayın hısımları Kanun’da ayrıca sayılmasına rağmen tebliğ’de bu bölümde ele alınmıştır kurum ortakları ile ekonomik ve sosyal olarak ilişkisi bulunan gerçek kişileri kurum ortağının ortak olduğu kurumlar ve şahıs şirketleri ile bu kurum ve şirketlerin diğer gerçek kişi ve kurum ortakları

27

Ayrıca, Kurumun veya ortaklarının idaresi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu gerçek kişiler ( ortaklık ilişkisi olmaksızın kurumun kararlarında doğrudan veya dolaylı olarak etkisi bulunabilecek kurumun yönetim kurulu başkan ve üyeleri, genel müdürü, üst düzey müdürleri, aynı düzeydeki yüksek memurları gibi şahıslar)

")

28

devamı ortaklık ilişkisi olmaksızın kurumun kararlarında doğrudan veya dolaylı olarak etkide bulunabilecek herhangi bir gerçek kişi veya kurum ilişkili kişi sayılacaktır Kurumun veya ortaklarının denetimi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu gerçek kişi veya kurumlar (ortaklık ilişkisi olmaksızın kurumun kararlarında doğrudan veya dolaylı olarak etkisi bulunabilecek kurumun denetçileri gibi gerçek ve tüzel kişiler)

")

29

devamı bir şirket ile söz konusu şirketin kurucu hisse senetleri ve/veya intifa senetlerine sahip olan gerçek kişi ve kurumlar ilişkili kişi kapsamında değerlendirilecektir Nüfuzu altında bulundurduğu gerçek kişi veya kurumlar ? (kurumun ekonomik ve ticari kararlarını doğrudan ya da dolaylı olarak etkileyecek şekilde sürekli bir iktisadi ilişki veya devamlı borç para verme ya da alma ilişkisi içinde bulunduğu gerçek kişi veya kurumlar) Bayilik ilişkisi GT 2 (ithal dağıtıcıları)

Bayilik ilişkisi. GT 2 (ithal dağıtıcıları)")

30

devamı Ortakların Eşleri

Ortakların veya Eşlerinin Üstsoy ve Altsoyu, Üçüncü Derece Dahil Yansoy Hısımları ve Kayın Hısımları

31

Vergi Cennetleri Gerek gelir vergisi gerekse kurumlar vergisi mükellefleri yönünden, kazancın elde edildiği ülke vergi sisteminin, Türk vergi sisteminin yarattığı vergilendirme kapasitesi ile aynı düzeyde bir vergilendirme imkanı sağlayıp sağlamadığı ve bilgi değişimi hususunun göz önünde bulundurulması suretiyle Bakanlar Kurulu'nca ilan edilen ülkelerde veya bölgelerde bulunan kişilerle yapılmış tüm işlemler ilişkili kişilerle yapılmış sayılacaktır.

32

Ticari Kazanç Sahipleri Açısından Transfer Fiyatlandırması

Kanun Metni (GVK 41/5) Bu fıkranın 1 ilâ 4 numaralı bentlerinde yazılı olan işlemler hariç olmak üzere, teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması halinde, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır. Teşebbüs sahibinin eşi, üstsoy ve altsoyu, üçüncü derece dahil yansoy ve kayın hısımları ile doğrudan veya dolaylı ortağı bulunduğu şirketler, bu şirketlerin ortakları, bu şirketlerin idaresi, denetimi veya sermayesi bakımından kontrolü altında bulunan diğer şirketler ilişkili kişi sayılır. Bu bent uygulamasında, imalat ve inşaat, kiralama ve kiraya verme, ödünç para alınması veya verilmesi, ücret, ikramiye ve benzeri ödemeleri gerektiren işlemler, her hâl ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir. İşletmeden çekilmiş sayılan farklar, ilişkili kişi tarafından beyan edilmiş gelir veya kurumlar vergisi matrahının hesabında dikkate alınmış ise ilişkili kişinin vergilendirme işlemleri buna göre düzeltilir. İlişkili kişiler ve bu kişilerle yapılan işlemler hakkında bu maddede yer almayan hususlar bakımından, 5520 sayılı Kurumlar Vergisi Kanununun 13 üncü maddesi hükmü uygulanır.

Bu fıkranın 1 ilâ 4 numaralı bentlerinde yazılı olan işlemler hariç olmak üzere, teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması halinde, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır. Teşebbüs sahibinin eşi, üstsoy ve altsoyu, üçüncü derece dahil yansoy ve kayın hısımları ile doğrudan veya dolaylı ortağı bulunduğu şirketler, bu şirketlerin ortakları, bu şirketlerin idaresi, denetimi veya sermayesi bakımından kontrolü altında bulunan diğer şirketler ilişkili kişi sayılır. Bu bent uygulamasında, imalat ve inşaat, kiralama ve kiraya verme, ödünç para alınması veya verilmesi, ücret, ikramiye ve benzeri ödemeleri gerektiren işlemler, her hâl ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir. İşletmeden çekilmiş sayılan farklar, ilişkili kişi tarafından beyan edilmiş gelir veya kurumlar vergisi matrahının hesabında dikkate alınmış ise ilişkili kişinin vergilendirme işlemleri buna göre düzeltilir. İlişkili kişiler ve bu kişilerle yapılan işlemler hakkında bu maddede yer almayan hususlar bakımından, 5520 sayılı Kurumlar Vergisi Kanununun 13 üncü maddesi hükmü uygulanır.")

33

İlişkili Kişi teşebbüs sahibinin eşi, üstsoy ve altsoyu, üçüncü derece dahil yansoy ve kayın hısımları teşebbüs sahibinin doğrudan veya dolaylı ortağı bulunduğu şirketler bu şirketlerin ortakları bu şirketlerin idaresi, denetimi veya sermayesi bakımından kontrolü altında bulunan diğer şirketler

34

OECD Model An. Madde 9 1- dolaylı veya dolaysız birinin diğerinin sermaye, yönetim, denetimine katılması 2- aynı kişinin dolaylı veya dolaysız her iki teşebbüsün yönetim, denetim veya sermayesine katılması (ortak kontrol)

")

35

KVK---- kontrol unsuru

Çıkış noktası – varış noktası (Kurumla ilişkili olanlar arasındaki işlemler?) - Ortaklık, - İlgili olma ?, - kontrol (yönetim, denetim, sermaye), - hısımlık Ortaklık payı, yönetim/denetim oranı yoktur. Hısımlık (Sadece ortaklar ve eşleri için!) Tebliğde genişletici hükümler var. Bu esasa ilişkin bir değişiklik ancak MB usul ve esas bk bir yetkisi yoktur. - bayilik ilişkisi?, ithalatçı dağıtıcılar?

- Ortaklık, - İlgili olma , - kontrol (yönetim, denetim, sermaye), - hısımlık. Ortaklık payı, yönetim/denetim oranı yoktur. Hısımlık (Sadece ortaklar ve eşleri için!) Tebliğde genişletici hükümler var. Bu esasa ilişkin bir değişiklik ancak MB usul ve esas bk bir yetkisi yoktur. - bayilik ilişkisi , ithalatçı dağıtıcılar")

36

Vergi teşviki sağlanan bölgelerdeki şubeler

TF, ilişkili kişiler arası işlemler sorgulanıyor. Şube-merkez işlemlerinde, teşebbüsün tüm işlemleri sorgulanmalıdır. Bunlar, tek bir ticari yapının bazı fonksiyonlarını üstlenen parçalarıdır.

37

Emsallere Uygunluk İlkesi

38

Maddenin 3. fıkrasında “emsallere uygunluk ilkesi”nin tanımı yapılmıştır.

Burada, emsallere uygun fiyat ya da bedel, aralarında ilişkili kişi tanımı kapsamında söz konusu bu fiyat ya da bedeli etkileyecek herhangi bir bağ, ilişki olmayan kişilerin, tamamen işlemin gerçekleştiği andaki koşullar altında oluşturduğu, piyasa ya da pazar fiyatı olarak da adlandırılan tutarı ifade etmektedir. Bu şekilde oluşan fiyat ya da bedel, işlem anında hiç bir etki olmaksızın objektif olarak belirlenen ve emsal teşkil edecek olan tutardır. - Bağımsız teşebbüsler arasında karşılaştırılabilir koşullar altında yapılan karşılaştırılabilir işlemler için ortaya çıkan ticari şartlar (fiyat, garanti, vade vb)

")

39

- Serbest ekonomik delil sistemi

- Aşırı bilgi ihtiyacı ve bilgi edinme zorlukları (yurtdışı bilgi, ticari sırlar) - Asimetrik bilgi (Ürün ve coğrafi pazarın yapısı, şirket faaliyetleri, yurtdışı işlemleri, Fiyatlama politikası vb) - İspat yükü: VUK md 3/b : - Serbest ekonomik delil sistemi - İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden tarafa aittir - Ön incelemenin yapılmasını sağlayacak bilgi ve belgelerin ibrazını isteme - Bilgi isteme ? (VUK 148 vd, VUK mük 355)

- Asimetrik bilgi (Ürün ve coğrafi pazarın yapısı, şirket faaliyetleri, yurtdışı işlemleri, Fiyatlama politikası vb) - İspat yükü: VUK md 3/b : - Serbest ekonomik delil sistemi. - İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden tarafa aittir. - Ön incelemenin yapılmasını sağlayacak bilgi ve belgelerin ibrazını isteme. - Bilgi isteme (VUK 148 vd, VUK mük 355)")

40

Emsallere uygunluk ilkesi, transfer fiyatlandırmasına ilişkin düzenlemenin en önemli unsuru ve uluslararası bir transfer fiyatlandırması standardıdır. Emsallere uygun fiyat veya bedele ulaşmak için öncelikle iç emsal kullanılacak, bu şekilde kullanılacak fiyat veya bedelin bulunmaması ya da güvenilir olmaması halinde dış emsal karşılaştırmada esas alınacaktır.

41

(eski uygulamada da aynı durum söz konusuydu

(eski uygulamada da aynı durum söz konusuydu. Kanun’da belirlenmese dahi idare işletme içi emsali öncelikle uyguluyordu ve yargı da aksi yönde karar vermiyordu. Ancak, yeni KVK’da emsalin tespitinin öncelikle işletme içi emsalle tespit edileceği belirtilmemektedir. Kanun’da yöntemlerle ilgili tek sınırlama üç yöntemden işleme en uygun olanının uygulanması yönünde olup, başkaca bir sınırlandırma olmamasına rağmen Tebliğ’de ek bir sınırlandırma getirilmiştir )

")

42

KARŞILAŞTIRILABİLİRLİK ANALİZİ

Amaç: piyasa koşullarına yakınlaştırma Bağımsız şirket – amaç:kar max. En ucuza almak, en iyi fiyata satmak (1) Bağımsız teşebbüsler arasındaki işlemler (2) İlişkili teşebbüsler arasındaki işlemler – sektörün yapısı, sektörün genel fiyatlama davranışları Farklılıkların parametre (fiyat, karlılık) üzerindeki etkisi --- düzeltmelerin yapılması örneğin sektörün ortalama fiyat veya karlılığı farklılıklara göre düzeltilmelidir.

Bağımsız teşebbüsler arasındaki işlemler. (2) İlişkili teşebbüsler arasındaki işlemler. – sektörün yapısı, sektörün genel fiyatlama davranışları. Farklılıkların parametre (fiyat, karlılık) üzerindeki etkisi --- düzeltmelerin yapılması örneğin sektörün ortalama fiyat veya karlılığı farklılıklara göre düzeltilmelidir.")

43

Neler karşılaştırılacak?

İşlemin nitelikleri – fiyat karşılaştırması İşlev analizi - fonksiyonlar, varlıklar, riskler Sözleşme koşulları – yükümlülükler, riskler, yararların paylaşımı, bağımsız teşebbüsler çıkar çatışması, ilişkili kişiler fiili uygulama? Ekonomik koşullar – ilgili ürün pazarı, coğrafi pazar, pazar payı, taşıma maliyetleri İş stratejileri – yeni ürün, ürün ve fiyat farklılaştırması, pazar payı – karlılık karşılaştırmaları

44

Emsal Fiyat Aralığı Emsal fiyat aralığı, aynı yöntemin farklı karşılaştırılabilir kontrol dışı işlem verilerine uygulanmasından veya aynı verilere farklı transfer fiyatlandırması yöntemlerinin uygulanmasından elde edilen değişik emsal fiyatların oluşturduğu bir fiyat dizisidir.

45

Mükellef bu sonuç aralığı içerisinde aritmetik ortalama, mod, medyan veya başka bir ölçüden en makul olanını kullanmak suretiyle bir tutar belirleyebilecektir. Dolayısıyla, mükellefin emsal fiyat aralığının içinde bulunması şartıyla belirleyeceği bu fiyat ya da bedel kabul edilecektir. Ancak, belirlenen emsal fiyat aralığının içindeki fiyatların birbirinden büyük ölçüde farklı olması durumunda, karşılaştırılabilirlik analizindeki unsurların veya yapılan düzeltim işlemlerinin yeniden değerlendirilmesi gerekmektedir.

46

Uygulanacak Yöntemler

Geleneksel işlem yöntemleri *karşılaştırılabilir fiyat analizi *maliyet artı yöntemi *yeniden satış fiyatı yöntemi

47

işlemin niteliğine en uygun olanını seçme, mükellefler kendi belirleyecekleri diğer yöntem

Bu yöntemler arasında uygulama açısından herhangi bir öncelik sırası yoktur, uygulama kıstası, “işlemin niteliğine en uygun yöntem”dir. Ancak, BKK ile kar yöntemleri de uygulandıktan sonra mükelleflerin kendi belirleyeceği yöntemlere izin veriliyor.

48

Klasik işlem yöntemleri Karşılaştırılabilir fiyat yöntemi-1

Taraflar, işlemi piyasada hangi fiyata gerçekleştirebilirdi. İşlemler arasındaki farklılıkların fiyat üzerindeki etkisi – sektörün genel fiyatlama davranışları - Çok farklı işlemler, koşullar ve fiyatların olması

49

Karşılaştırılabilir fiyat yöntemi-2

Karşılaştırılabilir işlem - Karşılaştırılabilir teşebbüsler Karşılaştırılabilir koşullar Ürünlerin yakın ikame olması, mal borsaları, uluslararası rekabetçi pazarlar, iç emsaller Düzeltme (Farklılıkların fiyat üzerindeki etkilerinin ölçülebilir olması ör nakliye, iskontolar, kalite farklılıkları, vade farkları)

")

50

Maliyet Artı Yöntemi Piyasa şartları ve gerçekleştirilen işlevler dikkate alınarak ilgili mal ve hizmet maliyetlerinin makul bir brüt kâr oranı kadar artırılması suretiyle bulunan tutar ilişkili kişilerle yapılan işlemlerde emsallere uygun fiyat veya bedel olacaktır.

51

Bu yöntem özellikle hammadde ve yarı mamullerle üretim, montaj gibi aşamalardan sonra satılan ürünlere ilişkin işlemlerde, fason imalatta, hizmet tedariki faaliyetlerinde uygulama alanı bulmaktadır. Söz konusu hammadde ya da yarı mamuller yaygın olarak piyasada işlem görüyorsa ve oluşmuş bir piyasa fiyatı varsa, “karşılaştırılabilir fiyat yöntemi”nin uygulanacağı açıktır. Karşılaştırılabililirlik tam olarak söz konusu değilse “maliyet artı yöntemi” en uygun yöntem olacaktır.

52

Maliyet Artı Yöntemi 1- Mamul Maliyeti, 2- brüt satış karı

Karşılaştırılabilir işlem - Karşılaştırılabilir teşebbüsler Karşılaştırılabilir koşullar Yarı Mamuller, hizmetler Uluslararası şirketlerin üretim birimleri Maliyetlerin tespiti - bilişim sektörleri, ilaç sektörü - Maliyet farklılıkları (etkinlik, kiralama-sahip olma, amortisman süresi, faaliyet giderleri) İşlev analizi (fonksiyonlar, varlıklar, riskler), sözleşme koşulları ön plandadır.

İşlev analizi (fonksiyonlar, varlıklar, riskler), sözleşme koşulları ön plandadır.")

53

Yeniden Satış Yöntemi Yeniden satış fiyatı yöntemi, emsallere uygun fiyatın, işlem konusu mal veya hizmetlerin aralarında herhangi bir bağlantı bulunmayan gerçek veya tüzel kişilere yeniden satılması halinde uygulanacak fiyattan uygun bir brüt satış karı düşülerek hesaplanmasını ifade etmektedir.

54

Yeniden satış fiyatı yöntemi

1- Yeniden satış fiyatı, 2- brüt satış karı Karşılaştırılabilir işlem - Karşılaştırılabilir teşebbüsler Karşılaştırılabilir koşullar Aracılık, pazarlama, dağıtım faaliyetleri Düzeltmeler (muhasebeleştirme farklılıkları) Ürün farklılıkları, fiyatlara göre karlılık düzeyini daha az etkiler. İşlev analizi, sözleşme koşulları (ör münhasırlık) ön plandadır. Üründe yapılan önemli değişiklikler (ör, ürünün yapısının değiştirilmesi, gayri maddi hak kullanılması), yöntemin güvenilirliğini azaltır.

Ürün farklılıkları, fiyatlara göre karlılık düzeyini daha az etkiler. İşlev analizi, sözleşme koşulları (ör münhasırlık) ön plandadır. Üründe yapılan önemli değişiklikler (ör, ürünün yapısının değiştirilmesi, gayri maddi hak kullanılması), yöntemin güvenilirliğini azaltır.")

55

Kar bölüşüm yöntemi Karşılaştırılabilir işlemlerin olmaması

BKK ile kar yöntemleri de uygulandıktan sonra mükelleflerin kendi belirleyeceği yöntemlere izin veriliyor. Karşılaştırılabilir işlemlerin olmaması - Özgün ürünler, üretim teknikleri, gayri maddi haklar olduğu sektörler Bilişim, ilaç, alkollü içkiler, spor ayakkabısı sektörleri Faaliyetlerin birbirinin ayrılmaz bir parçası olması Toplam faaliyet karı/zararı Katkı analizi – işlev analizi Yapılan katkı için kar bölüşüm oranları 1- İlk dağıtım 2- bakiye karın dağıtılması

56

İşleme Dayalı Net Kâr Marjı Yöntemi

İşleme dayalı net kar marjı yöntemi, doğrudan ve dolaylı maliyetlerin indirilmesinden sonra elde edilen faaliyet karını, satışlara, maliyetlere, varlıklara ve benzeri mali büyüklüklere oranlayarak elde edilen kar düzey göstergelerini esas almaktadır Varlıkların getiri oranı, faaliyet karının satışlara oranı - Brüt kar farklı, net kar marjı yakın olabilir. İlişkili kişinin sadece bir tanesi esas alınır. Dezavantaj: Net kar, fiyatı ve brüt karı etkilemeyen bazı faktörlerden etkilenir.

57

Diğer Yöntemler de Kullanılamıyorsa, Mükellefler Başka Yöntemler Kullanabilir mi?

Diğer yöntemler olarak adlandırılan işleme dayalı kâr yöntemlerinin emsallere uygunluk ilkesi çerçevesinde fiyat ya da bedel tespitine olanak vermemesi durumunda, mükellef kendi belirleyebileceği ve daha doğru sonuç verdiğine inandığı bir yöntemi de kullanabilecektir. İşleyiş sistemi mükellefler tarafından belirlenecek bu yöntemin de emsallere uygunluk ilkesine göre tespit edilmesi zorunludur.

58

Peşin Fiyatlandırma Anlaşması

59

Uygulayacağı yöntem konusunda tereddüdü bulunan mükellef, Maliye Bakanlığı’na başvurarak belli bir dönem için yöntem tespiti isteğinde bulunabilecektir. OECD’nin Uluslararası Şirketler ve Vergi İdareleri İçin Transfer Fiyatlandırması Rehberi’nde de önerilen ve bir çok gelişmiş ülkenin vergi sisteminde yer alan bu uygulama (advance pricing arrangements ya da advance pricing agreements) için mükellefin Maliye Bakanlığı’na gerekli bilgi ve belgelerle birlikte başvurması gerekmektedir.

için mükellefin Maliye Bakanlığı’na gerekli bilgi ve belgelerle birlikte başvurması gerekmektedir..")

60

Anlaşmanın Süresi Yöntem üzerinde anlaşma sağlanması halinde, bu yöntem üç yılı aşmamak üzere belirlenen süre ve koşullar altında kesinlik taşıyacaktır.

61

Anlaşmanın Mükellefe Avantajı

Mükellefler açısından belli bir süre için uygulanacak yöntemin kesinlik taşıması ve herhangi bir eleştiri, ceza riski olmadan plan yapabilme, önünü görebilme olanağı vermesidir.

62

İdareye Avantajı Konunun başlangıçta belli bir anlaşma ile belirlenmesi ve eleştiri sürecinden başlayarak yargı sürecine kadar taşınabilecek bir işlemin getirdiği zaman ve iş yükünden tasarruf sağlanması

63

Anlaşmanın Kapsamı Burada dikkat edilmesi gereken önemli bir husus, peşin fiyatlandırma anlaşması ile yalnızca “yöntem” konusunda bir anlaşmaya varıldığıdır. Burada belirlenecek fiyat konusunda kesinlikle bir pazarlık ya da belirleme yapma durumu söz konusu değildir. Keza, yöntemin yanlış uygulanması, hesaplamaların yanlış yapılması halinde mükellef inceleme elemanlarınca eleştirilebilecektir. Anlaşma yoluyla eleştirilemeyecek tek husus, yöntem seçimidir.

64

Diğer bir husus ise anlaşma yapılması zorunluluğunun bulunmamasıdır

Diğer bir husus ise anlaşma yapılması zorunluluğunun bulunmamasıdır. Yani, mükellef Maliye Bakanlığı ile yöntem konusunda anlaşamazsa, bu kendisine herhangi bir yükümlülük getirmemektedir.

65

Kapsamda Olan Mükellefler

Sadece kurumlar vergisi mükellefleri uygulama kapsamında olup, gelir vergisi mükellefleri kapsam dışındadır. Ancak, 1 numaralı tebliği ile yöntemin uygulamasına ilişik açıklamalar getirilmiştir. Burada yapılan en önemli açıklama, yöntemin yalnızca yurt dışı işlemlerle ilgili olarak uygulanabileceği yönünde getirilen sınırlamadır. GT 2 Serbest bölgelerle yapılan işlemler

66

Uygulamanın Başlangıcı

Büyük Mükellefler Vergi Dairesi Başkanlığına kayıtlı mükellefler açısından Tüm kurumlar vergisi mükellefleri açısından uygulamanın başlangıç tarihi GT 2 Serbest bölgelerle yapılan işlemler

67

Süreç Anlaşma süreci mükellefin yazılı başvurusu ile başlar.

Başvuru esnasında Tebliğde belirtilen bilgi ve belgeler idareye sunulur. Ön Değerlendirme: Yapılan başvuru, sunulan bilgi ve belgelerle birlikte İdare tarafından bir ön değerlendirmeye tabi tutulur. Analiz: Gerekli veriler tamamlandıktan sonra, karşılaştırılabilir işlemlerin, kullanılan varlıkların, diğer düzeltimlerin, uygulanabilir yöntemlerin, anlaşma şartlarının ve diğer temel hususların değerlendirmesi yapılır. Anlaşmanın kabulü veya reddi: İdare yapılan analiz sonucunda, mükellefin başvurusunu aynen kabul edebilir veya gerekli değişikliklerin yapılması koşuluyla kabul edebilir ya da reddedebilir. İdare'nin başvuruyu kabul etmesi halinde mükellef ile İdare arasında peşin fiyatlandırma anlaşması imzalanır.

68

Anlaşmanın yenilenmesi

Mükellef mevcut bir peşin fiyatlandırma anlaşmasının yenilenmesi talebinde bulunabilir. Bu durumda mükellef anlaşma süresinin bitiminden en az 9 ay önce İdare'ye başvurmalıdır. Mükellef başvurusunda, mevcut anlaşmada belirtilen koşullar ile varsayımlarda herhangi bir değişiklik meydana gelip gelmediğini, anlaşmanın yenilenmesi sonucunda anlaşmada herhangi bir değişiklik yapılması gerekip gerekmediğini ve tespit edilen yöntemin anlaşmada kavranan işlemlerin mahiyetine en uygun olarak emsallere uygunluk ilkesini karşıladığını gösterecek gerekli bilgi ve belgeleri sunmalıdır.

69

Anlaşmanın revize edilmesi

İdare ile mükellef arasında imzalanmış ve yürürlükte olan bir peşin fiyatlandırma anlaşması aşağıdaki durumların gerçekleşmesi halinde revize edilebilir: Anlaşmada yer alan kritik bir varsayımın gerçekleşmemesi, Anlaşma koşullarında esasa ilişkin bir değişikliğin gerçekleşmesi veya anlaşmada belirlenen koşulların geçerliliğini sürdürmemesi, Çifte vergilendirmeyi önleme anlaşmaları da dahil, yasal düzenlemelerde anlaşmayı etkileyecek değişikliklerin gerçekleşmesi, İki veya çok taraflı peşin fiyatlandırma anlaşmalarında, diğer ülke idaresinin/idarelerinin anlaşmayı revize etmesi, yürürlükten kaldırması veya iptal etmiş olması.

70

Anlaşmanın iptali: Aşağıda belirtilen durumlarda, İdare mevcut bir peşin fiyatlandırma anlaşmasını tek taraflı olarak anlaşmanın imzalandığı tarihten itibaren iptal edebilir ve anlaşmayı hiç yapılmamış kabul ederek mükellefi vergi incelemesine sevk edebilir: Mükellefin peşin fiyatlandırma anlaşmasında belirtilen koşullara uymaması, Mükellef tarafından gerek başvuru esnasında gerekse sonraki aşamalarda (yıllık rapor da dahil) ibraz edilen bilgi ve belgelerin eksik, yanlış veya yanıltıcı olduğunun tespit edilmesi. Diğer taraftan, anlaşma süresince her yıl kurumlar vergisi beyannamesinin verilme süresi içinde İdare'ye gönderilmesi gereken Peşin Fiyatlandırma Anlaşmasına İlişkin Yıllık Raporun zamanında ibraz edilmemesi durumunda, mevcut anlaşma, söz konusu raporun ilgili bulunduğu hesap döneminin başından itibaren iptal edilebilir.

ibraz edilen bilgi ve belgelerin eksik, yanlış veya yanıltıcı olduğunun tespit edilmesi. Diğer taraftan, anlaşma süresince her yıl kurumlar vergisi beyannamesinin verilme süresi içinde İdare ye gönderilmesi gereken Peşin Fiyatlandırma Anlaşmasına İlişkin Yıllık Raporun zamanında ibraz edilmemesi durumunda, mevcut anlaşma, söz konusu raporun ilgili bulunduğu hesap döneminin başından itibaren iptal edilebilir.")

71

Peşin Fiyatlandırma Anlaşması İmzalayan Bir Mükellefle Aynı Durumda Bulunan Mükellefler, Bu Anlaşmayı Emsal Alabilir mi? Yapılan her anlaşma yalnızca ilgili mükellefe özgüdür ve bu mükellefi ilgilendirmektedir. Dolayısıyla, yapılan anlaşmaların başka mükellefler tarafından emsal olarak kullanılması veya yapılan işlemlere ilişkin bir kanıt olarak sunulması mümkün değildir.

72

Anlaşmadan Sonra Gelir İdaresi Mükellefi Takip Edecek mi?

İdare, mükellefin söz konusu koşullara uyum gösterip göstermediğini ve/veya bu koşulların geçerliliğini sürdürüp sürdürmediğini, anlaşmada belirlenen süre müddetince mükellefin sunacağı yıllık rapor üzerinden takip edecektir.

73

Mükelleften İstenecek Belgeler

Emsallere uygunluk ilkesi doğrultusunda tespit edilen fiyat veya bedellere ilişkin hesaplamalara ait kayıt, cetvel ve belgeler (bunlar ispat edici vesika olarak kullanılacaktır) TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM ve ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM (sadece kurumlar vergisi mükellefleri)

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM ve ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM (sadece kurumlar vergisi mükellefleri)")

74

Yıllık Transfer Fiyatlandırması Raporu

Rapor hazırlanacak ve istenmesi halinde ibraz edilecektir. Kimler sorumlu? * BMVD’ne kayıtlı mükellefler ilişkili kişilerle yaptıkları yurt içi ve yurt dışı işlemleri, * Diğer KV mükellefleri ilişkili kişilerle yaptıkları yurt dışı işlemleri, * GT Serbest bölgelerde faaliyette bulunan kurumlar vergisi mükelleflerinin bir hesap dönemi içinde ilişkili kişilerle yaptıkları yurt içi işlemleri, * Tüm kurumlar vergisi mükelleflerinin 01/01/2008 tarihinden itibaren yurt dışı şubeleri ile serbest bölgelerde bulunan ilişkili kişilerle (mükellefin serbest bölgedeki şubeleri dahil) yaptıkları işlemler rapora dahil edilecektir. Personelle yapılan işlemler rapora dahil edilmeyecektir.

yaptıkları işlemler rapora dahil edilecektir. Personelle yapılan işlemler rapora dahil edilmeyecektir.")

75

Kimler düzenlemeyecek?

* Gelir vergisi mükellefleri * Serbest bölgelerde faaliyette bulunan kurumlar vergisi mükelleflerinin ilişkili kişilerle yaptıkları yurt dışı işlemleri, * Diğer KV mükellefleri ilişkili kişilerle yaptıkları yurt içi işlemleri * Yurtdışı şubeler ve serbest bölge şubeleri

76

İdare ile peşin fiyatlandırma anlaşması imzalayan mükelleflerin, anlaşma kapsamındaki işlemlerine ilişkin olarak Yıllık Transfer Fiyatlandırması Raporu hazırlamalarına gerek bulunmamaktadır. Ancak anlaşma müddeti boyunca her yıl hazırlanacak olan "Peşin Fiyatlandırma Anlaşmasına İlişkin Yıllık Rapor" içerisinde bu unsurlara da yer verilmesi gerekmektedir.

77

İbraz mükellefiyeti Yıllık Transfer Fiyatlandırması Raporu hazırlamak mecburiyeti olmayan mükellefler idarece veya vergi incelemesi sırasında talep edildiğinde Tebliğde belirtilen bilgi ve belgeleri ibraz etmek zorundadırlar.

78

İlişkili Kişilerle Yapılan İşlemler Gelir İdaresi’ne Bildirilecek mi?

Kurumlar vergisi mükelleflerinin, ilişkili kişilerle bir takvim yılı içinde yaptıkları mal veya hizmet alım ya da satım işlemleri ile ilgili olarak, Transfer Fiyatlandırmasına İlişkin Tebliğ’in 2 nolu Ekinde yer alan “TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM ve ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM”u doldurmaları ve yıllık beyanname ekinde bağlı bulunulan vergi dairesine ibraz etmeleri gerekmektedir.

79

Düzeltme İşlemleri Düzeltme yeni müessesede öngörülmüştür. Amaç, ekonomik mükerrer vergilemeyi önlemektir. Örtülü kazanç dağıtılan kişi / kurumun elde ettiği gelir tanımlanmıştır. Tanımlanan bu gelire göre vergilendirme işlemlerinin düzeltilmesi söz konusudur.

80

Elde edilen gelirin niteliği

Tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazanç, Gelir ve Kurumlar Vergisi Kanunlarının uygulamasında, 13 üncü maddede belirtilen şartların gerçekleştiği hesap döneminin son günü itibarıyla dağıtılmış kâr payı veya dar mükellefler için ana merkeze aktarılan tutar sayılacaktır.

81

Kar payı… kar payını elde eden ilişkili kişinin hukuki statüsüne göre işlem yapılacaktır. Tam mükellef kurumlardan tam mükellef kurumlar tarafından elde edilmiş sayılan kar payları KVK md 5/a şartlarına göre iştirak kazancı istisnasından yararlanılacaktır. Bu kazançlar üzerinden tevkifat yapılması söz konusu olmayacaktır.

82

Bu şekilde dağıtılmış kâr payı net kâr payı tutarı olarak kabul edilecek ve brüte tamamlanması sonucu bulunan tutar üzerinden vergi kesintisine tabi tutulacaktır: Dar mükellefler için KVK 30/3 KV’den muaf kurum KVK 15/2 Gerçek kişi GVK 94/6-b Dağıtan dar mükellef ise KVK 30/6

83

Örnek (A) Kurumunun ortağı (B)’ye emsallere uygun fiyatı YTL olan bir malı YTL’ye satması halinde yapılacak işlemler aşağıdaki gibidir: (A) Kurumu tam mükellef ise: YTL transfer fiyatlandırması yoluyla (B) Kurumuna aktarıldığından, söz konusu tutar (A) Kurumunun dönem kazancına eklenerek kurumlar vergisi yönünden tarhiyat yapılacaktır. Örtülü kazanç dağıtımı yapılan (B) nezdinde düzeltmenin yapılabilmesi için örtülü kazanç dağıtan kurum (A) adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması gerekmektedir. (B) Kurumu ise YTL tutarındaki malı YTL’ye satın almıştır. Aradaki YTL tutarındaki fark bu kurum için kâr payı niteliğindedir.

Kurumunun ortağı (B)’ye emsallere uygun fiyatı YTL olan bir malı YTL’ye satması halinde yapılacak işlemler aşağıdaki gibidir: (A) Kurumu tam mükellef ise: YTL transfer fiyatlandırması yoluyla (B) Kurumuna aktarıldığından, söz konusu tutar (A) Kurumunun dönem kazancına eklenerek kurumlar vergisi yönünden tarhiyat yapılacaktır. Örtülü kazanç dağıtımı yapılan (B) nezdinde düzeltmenin yapılabilmesi için örtülü kazanç dağıtan kurum (A) adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması gerekmektedir. (B) Kurumu ise YTL tutarındaki malı YTL’ye satın almıştır. Aradaki YTL tutarındaki fark bu kurum için kâr payı niteliğindedir.")

84

Devamı… Bu çerçevede; Örtülü kazanç dağıtımı yapılan (B) tam mükellef kurum ise dağıtılan örtülü kazanç Kurumlar Vergisi Kanunu’nun 5 inci maddesinin birinci fıkrasının (a) bendine göre, iştirak kazancı istisnası kapsamında değerlendirilecek olup, düzeltme beyanname üzerinde yapılacaktır. Örtülü kazanç dağıtımı yapılan (B), Türkiye’de işyeri veya daimi temsilci aracılığıyla kâr payı elde edenler hariç olmak üzere dar mükellef kurum veya kurumlar vergisinden muaf olan dar mükellef ise dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak Kurumlar Vergisi Kanunu’nun 30 uncu maddesinin üçüncü fıkrasına göre vergi kesintisine tabi tutulacaktır. Brüt Tutar : x 100 =

tam mükellef kurum ise dağıtılan örtülü kazanç Kurumlar Vergisi Kanunu’nun 5 inci maddesinin birinci fıkrasının (a) bendine göre, iştirak kazancı istisnası kapsamında değerlendirilecek olup, düzeltme beyanname üzerinde yapılacaktır. Örtülü kazanç dağıtımı yapılan (B), Türkiye’de işyeri veya daimi temsilci aracılığıyla kâr payı elde edenler hariç olmak üzere dar mükellef kurum veya kurumlar vergisinden muaf olan dar mükellef ise dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak Kurumlar Vergisi Kanunu’nun 30 uncu maddesinin üçüncü fıkrasına göre vergi kesintisine tabi tutulacaktır. Brüt Tutar : x 100 =")

85

Devamı… Kâr Payı Tevkifatı: 58.824 x % 15= 8.824 YTL

Örtülü kazanç dağıtımı yapılan (B) kurumlar vergisinden muaf bir kurum ise dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak Kurumlar Vergisi Kanunu’nun 15 inci maddesinin ikinci fıkrasına göre vergi kesintisine tabi tutulacaktır. Örtülü kazanç dağıtımı yapılan (B) tam veya dar mükellef gerçek kişi ise dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak Gelir Vergisi Kanunu’nun 94 üncü maddesinin 6/b bendine göre vergi kesintisine tabi tutulacaktır. (A) Kurumu dar mükellef ise: (A) Kurumu tarafından, yurt dışında bulunan ana merkeze dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde ana merkeze aktarılan net tutar olarak kabul edilecek ve bu miktar brüte tamamlanarak Kurumlar Vergisi Kanunu’nun 30 uncu maddesinin altıncı fıkrasına göre vergi kesintisine tabi tutulacaktır

kurumlar vergisinden muaf bir kurum ise dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak Kurumlar Vergisi Kanunu’nun 15 inci maddesinin ikinci fıkrasına göre vergi kesintisine tabi tutulacaktır. Örtülü kazanç dağıtımı yapılan (B) tam veya dar mükellef gerçek kişi ise dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak Gelir Vergisi Kanunu’nun 94 üncü maddesinin 6/b bendine göre vergi kesintisine tabi tutulacaktır. (A) Kurumu dar mükellef ise: (A) Kurumu tarafından, yurt dışında bulunan ana merkeze dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde ana merkeze aktarılan net tutar olarak kabul edilecek ve bu miktar brüte tamamlanarak Kurumlar Vergisi Kanunu’nun 30 uncu maddesinin altıncı fıkrasına göre vergi kesintisine tabi tutulacaktır.")

86

Düzeltme Yapılması Hangi Şartlara Bağlı?

Daha önce yapılan vergilendirme işlemlerinin, transfer fiyatlandırmasına taraf olan mükellefler nezdinde düzeltilmesi için örtülü kazanç dağıtan kurum adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması gerekmektedir. Örtülü kazanç dağıtılan kurum nezdinde yapılacak düzeltmede dikkate alınacak tutar, kesinleşen ve ödenen tutar olacaktır. Verginin kesinleşmesi; dava açma süresi içinde dava açılmaması, yargı mercilerince nihai kararın verilmiş olması veya uzlaşmanın vaki olması gibi haller nedeniyle verginin kesinleşmesi ve itiraz edilmeyecek duruma gelmesidir.

87

(Bu hüküm Kanun’u genişletiyor)

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtan Kurum Düzeltmeyi Ne Zaman Yapacak? Transfer fiyatlandırması yoluyla örtülü kazanç dağıtan kurum tarafından, işlemin yapıldığı geçici vergi döneminde hesaben gerekli düzeltme işlemleri yapılabilecektir. Örtülü kazanç dağıtılan kurum tarafından da aynı dönem içinde düzeltme yapılabilmesi mümkündür. (Bu hüküm Kanun’u genişletiyor)

")

88

Düzeltme Geçici Vergi Döneminden Sonra Yapılırsa Ne Yapılmalı?

Düzeltmenin geçici vergi döneminden sonra yapılması halinde, örtülü kazanç dağıtan kurum tarafından verilen düzeltme beyannamesi ile tahakkuk eden vergilerin kesinleşmiş ve ödenmiş olması şartıyla, örtülü kazanç dağıtılan kurum tarafından da (bir sonraki geçici vergi döneminde) düzeltme yapılabilecektir.

düzeltme yapılabilecektir.")

89

Hesap Dönemi Geçtikten Sonra

Vergi Usul Kanunu’nun düzeltme hükümleri çerçevesinde gerçekleştirilecektir.

90

GVK 41/5 DÜZELTME İşletmeden çekilmiş sayılan farklar, ilişkili kişi tarafından beyan edilmiş gelir veya kurumlar vergisi matrahının hesabında dikkate alınmış ise ilişkili kişinin vergilendirme işlemleri buna göre düzeltilir.

91

Hazine Zararı Şartı Tam mükellef kurumlar ile yabancı kurumların Türkiye’deki işyeri veya daimi temsilcilerinin aralarında ilişkili kişi kapsamında gerçekleştirdikleri yurt içindeki işlemler nedeniyle kazancın örtülü olarak dağıtıldığının kabulü Hazine zararının doğması şartına bağlıdır. Hazine zararından kasıt, emsallerine uygunluk ilkesine aykırı olarak tespit edilen fiyat ve bedeller nedeniyle kurum ve ilişkili kişiler adına tahakkuk ettirilmesi gereken her türlü vergi toplamının eksik veya geç tahakkuk ettirilmesidir.

92

(1) Hazine zararı şartı, tam mükellef kurumlar ile yabancı kurumların Türkiye’deki işyeri veya daimi temsilcileri arasında gerçekleşen işlemlerde aranacaktır. Dar mükellef kurumlar ile gerçek kişilerin taraf olduğu işlemlerde aranmayacaktır. (2) Hazine zararı şartı, yurt içi işlemler için aranacaktır. Yurt dışı işlemler için aranmayacaktır. (3) Hazine zararı şartı, sadece KV değil her türlü vergi için aranacaktır. (4) Hazine zararı, işlemin yapıldığı dönem ve daha sonraki dönemler için aranacaktır.

Hazine zararı şartı, yurt içi işlemler için aranacaktır. Yurt dışı işlemler için aranmayacaktır. (3) Hazine zararı şartı, sadece KV değil her türlü vergi için aranacaktır. (4) Hazine zararı, işlemin yapıldığı dönem ve daha sonraki dönemler için aranacaktır.")

93

Katılımınız için teşekkür ederiz.

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")