Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Son dönem Mevzuatımızda Yaşanan Değişmeler

2

MEVZUATIMIZDA YAŞANAN DEĞİŞİM

Merkezi Hükümet Yapılanmasında Yaşanan Değişim Yerel Yönetim Mevzuatımızda Yaşanacak Olan Değişim Personel Çalıştırılmasında Yaşanan Değişim Hizmet alımına ilişkin sorunlar Personel Maaşlarında Yaşanan Değişim Mali Yönetimde Yaşanan Değişim İç Kontrol Denetim Mevzuatımızda Yaşanan Değişim Vesayet Denetimi Dış Denetimi

3

Sayıştay’ın Değişen Denetim Çerçevesi

Düzenlilik Denetimi Uygunluk Denetimi Mali Denetim Performans Denetimi Kaynakların etkili ekonomik ve verimli kullanılmasının değerlendirilmesi

4

Dış Denetim Mali denetim (5018 ile beklenen)

Uygunluk denetimi (Zaten yapılan ama artık 5018’in yeni mekanizmalarıyla daha da gelişen) Performans denetimi (belki çok yeni değil ama mali yönetim çerçevesinde-uygulaması hem kolay hem zor)

Performans denetimi (belki çok yeni değil ama mali yönetim çerçevesinde-uygulaması hem kolay hem zor)")

5

Mali Denetim Hedefleri

Gelir – Gider Hesapları/Gelir Tablosuna İlişkin Denetim Hedefleri (Tamlık, Doğruluk, Gerçekleşme, Dönemsellik, Uygunluk, Sınıflandırma) Varlık ve Kaynak Hesaplarına/Bilançoya İlişkin Denetim Hedefleri (Tamlık, Aidiyet, Değerleme, Mevcudiyet, Uygunluk, Sınıflandırma) Mali Tabloların Sunumuna ve Dipnotlarına İlişkin Denetim Hedefleri (Gerçekleşme, Tamlık, Sınıflandırma ve Anlaşılırlık, Uygunluk, Doğruluk ve Değerleme)

Varlık ve Kaynak Hesaplarına/Bilançoya İlişkin Denetim Hedefleri (Tamlık, Aidiyet, Değerleme, Mevcudiyet, Uygunluk, Sınıflandırma) Mali Tabloların Sunumuna ve Dipnotlarına İlişkin Denetim Hedefleri (Gerçekleşme, Tamlık, Sınıflandırma ve Anlaşılırlık, Uygunluk, Doğruluk ve Değerleme)")

6

SAYIŞTAY DENETİMİ

7

SAYIŞTAY DENETİMİNİN KAPSAMI

Düzenlilik Denetimi Performans Denetimi

8

SAYIŞTAYIN DÜZENLİLİK DENETİMİ

a) Kamu idarelerinin gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, b) Kamu idarelerinin mali rapor ve tablolarının, bunlara dayanak oluşturan ve ihtiyaç duyulan her türlü belgelerin değerlendirilerek, bunların güvenilirliği ve doğruluğu hakkında görüş bildirilmesi, c) Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir.

Kamu idarelerinin gelir, gider ve malları ile bunlara ilişkin hesap ve işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, b) Kamu idarelerinin mali rapor ve tablolarının, bunlara dayanak oluşturan ve ihtiyaç duyulan her türlü belgelerin değerlendirilerek, bunların güvenilirliği ve doğruluğu hakkında görüş bildirilmesi, c) Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir.")

9

SAYIŞTAYIN PERFORMANS DENETİMİ

Performans denetimi; hesap verme sorumluluğu çerçevesinde idarelerce belirlenen hedef ve göstergelerle ilgili olarak faaliyet sonuçlarının ölçülmesi suretiyle gerçekleştirilir.

10

SAYIŞTAYIN DENETİM ALANI

Organizasyon Bakımından İlgili Kamu İdaresi Kamu idaresine bağlı işletme ve şirketler Kamu idaresince yürütülen sosyal tesisler Kamu idaresince yardım yapılan dernek vb her tür organizasyonlar Kamu hesaplarına girmiş olsun ya da olmasın her tür kaynak ve hesaplar

11

SAYIŞTAYIN DENETİM ALANI

Konu Bakımından Kamu idaresinin giderleri Kamu idaresinin gelirleri Kamu idaresinin taşınır malları Kamu idaresinin taşınmaz malları Kamu idaresinin muhasebe ve mali raporları Kamu idaresinin mali yönetim sistemi Kamu idaresinin iç kontrol sistemi Kamu idaresinin performansı

12

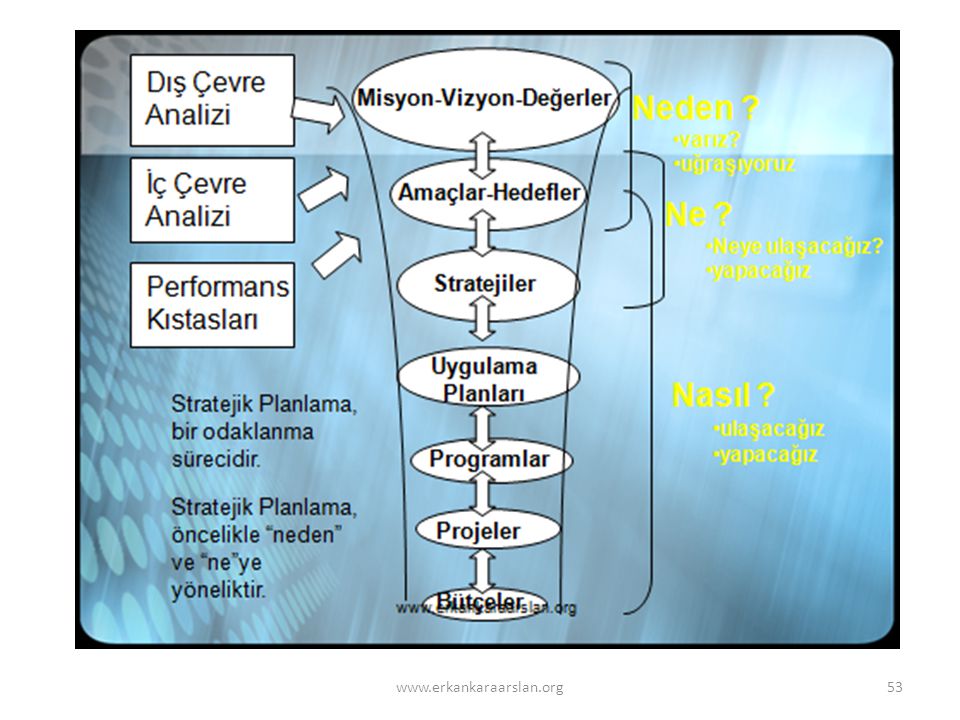

Modelin Genel Kurgusu

13

Sayıştay Tarafından Gerçekleştirilecek Performans Denetimi

5018 sayılı Kanunun 68. maddesi ve yeni Sayıştay Kanununun 7. Maddesi hükümleri: kaynakların etkili, ekonomik ve verimli kullanılıp kullanılmadığının sorumluluğu/denetimi 5018 sayılı Kanunun 9. maddesi ve yeni Sayıştay Kanununun 2. ve 36. Maddeleri: kamu idarelerince belirlenen performans göstergelerine dayalı olarak gerçekleştireceği denetim

14

Kurumsal Performans Denetimi

Düzenlilik denetimleri yanında bütçe sistematiğindeki değişimle kurumsal performans denetiminin öne çıkması Yeni kamu mali yönetim sistemi ve kurumsal sorumluluk - yetki devri ve hesap verme sorumluluğu Kamu kaynaklarının tahsis ve kullanımında Denetimin boyutları: Ekonomiklik (girdi için daha az kaynak), Verimlilik (daha az girdiyle daha çok çıktı) ve Etkililik (amaca yönelme)

, Verimlilik (daha az girdiyle daha çok çıktı) ve. Etkililik (amaca yönelme)")

15

Kurumsal Performans Denetimi

Kurumsal performans denetimi yukardaki kurgu çerçevesinde beş alt başlıkta ele alınmaktadır: Plan, Program, Bütçe Belgeleri ile Faaliyet Raporunun Yasal Düzenlemelerin Gerektirdiği Şekilde Hazırlanmış Olması Makro ve Sektörel Politika ve Plan Öncelikleriyle Kurumsal Amaç ve Hedeflerin İlişkisi Performans Hedefleri, Performans Göstergeleri ve Faaliyetlerin Uyumu Mali Performans Değerlendirmesi ve Faaliyet Sonuçlarının Performans Göstergeleri Üzerinden Denetimi Başka Kurum ve Kişilere Aktarılan Kaynakların Performans Denetimi

16

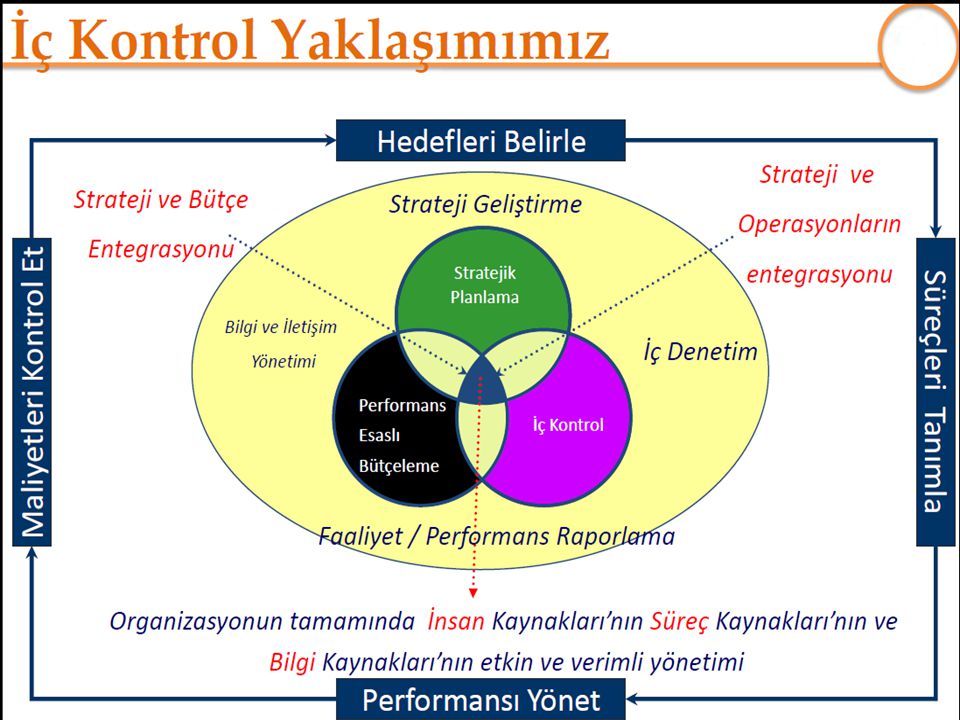

İÇ KONTROL ◆ TÜRKİYE’DE İÇ KONTROL ◆ İÇ KONTROLDE BUNDAN SONRASI

◆ TARSUS BELEDİYESİ İÇ KONTROL SİSTEMİNİN DEĞERLENDİRİLMESİ

17

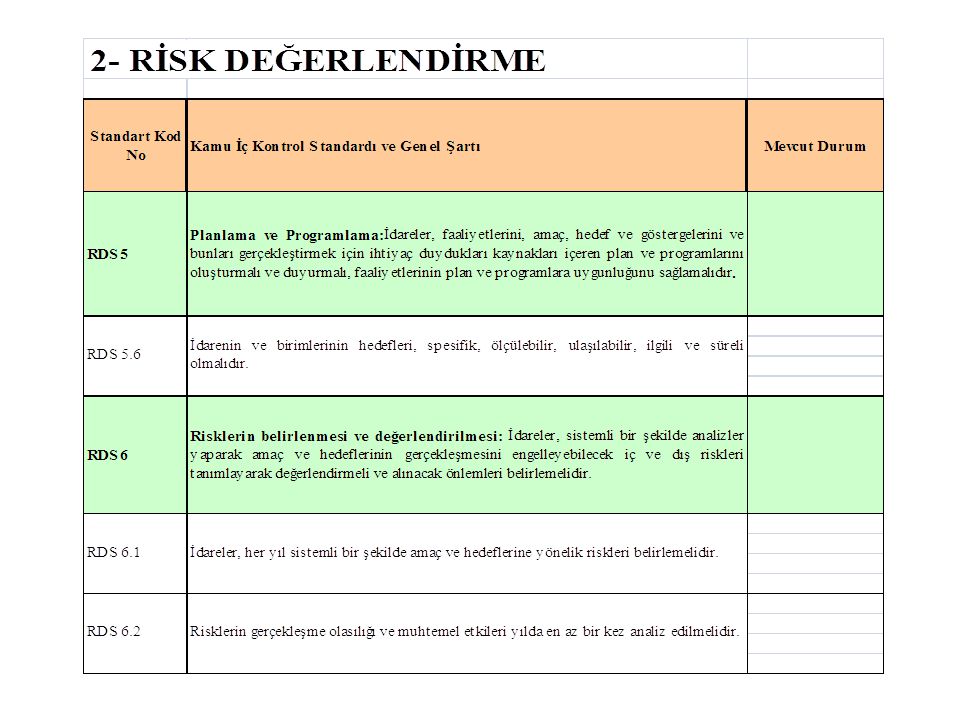

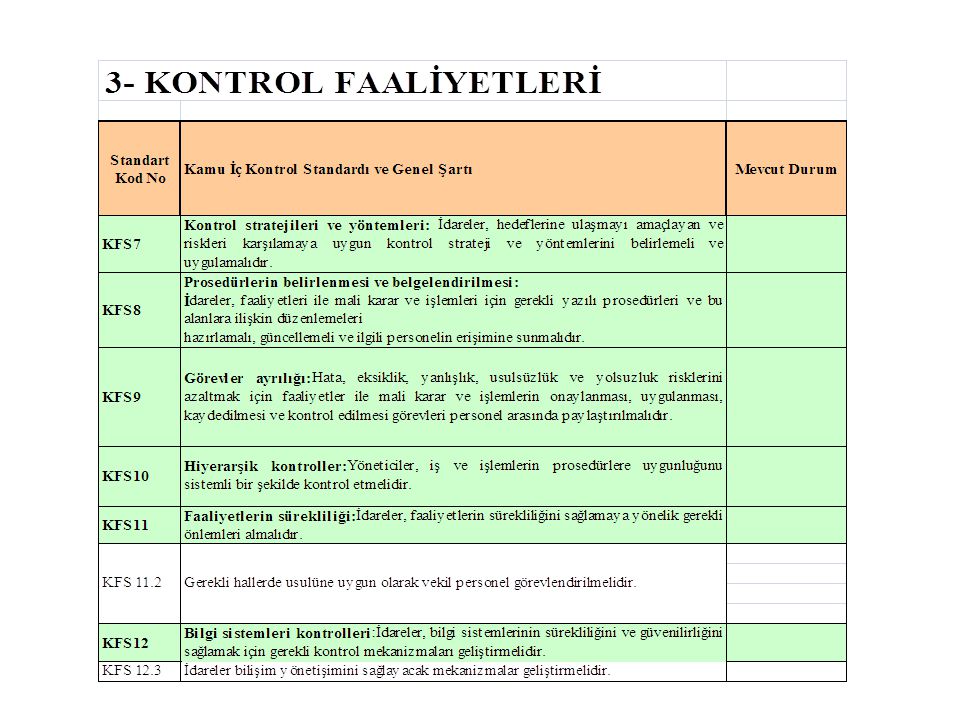

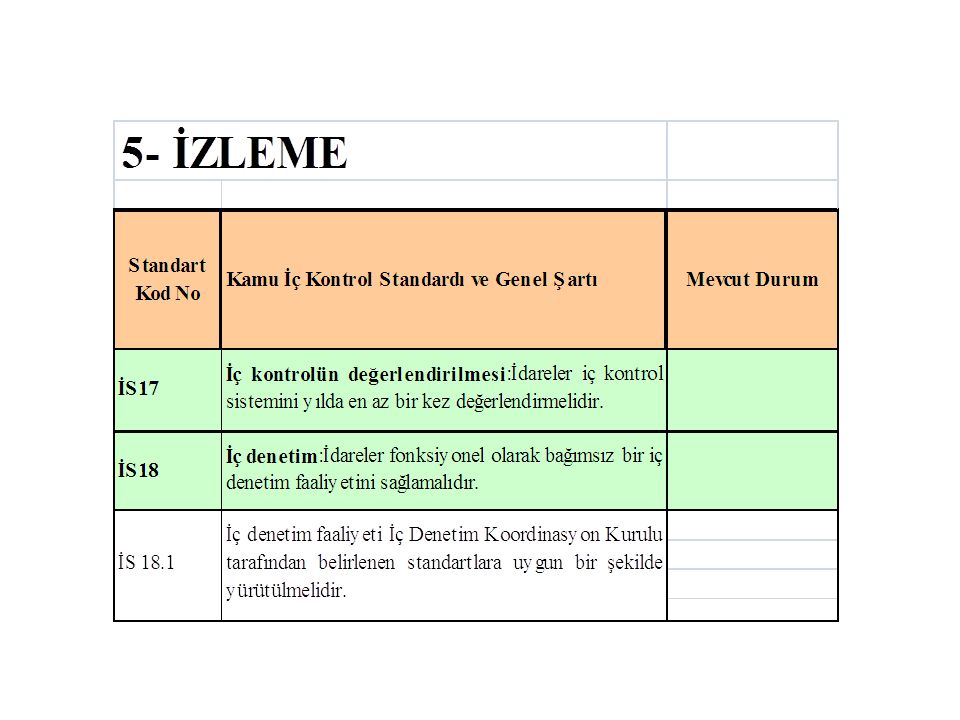

Mevzuatta İç Kontrol 5018 sayılı Kanun Madde 55, iç kontrol tanımı

Madde 11, üst yöneticilerin iç kontrol sorumluluğu Madde 57, üst yönetici ve harcama yetkililerinin iç kontrol sorumluluğu Madde 60, mali hizmetler biriminin iç kontrol sorumluluğu Madde 63, iç denetçilerin iç kontrol sorumluluğu İç Kontrol ve Ön Mali Kontrole İlişkin Esas ve Usuller Kamu İç Kontrol Standartlarına uyma zorunluluğu Kamu İç Kontrol Standartları Tebliği Beş bileşen 18 standart 79 genel Şart Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi Eylem Planı hazırlama zorunluluğu Yeni Sayıştay Kanunu Madde 36, “Sayıştay denetimi,… idarelerin İç kontrol sistemlerinin değerlendirilmesi suretiyle gerçekleştirilir”

18

BOŞLUK ANALİZİ

19

HARCAMA SÜRECİ STRATEJİK PLAN BÜTÇE AYRINTILI HARCAMA PROGRAMI

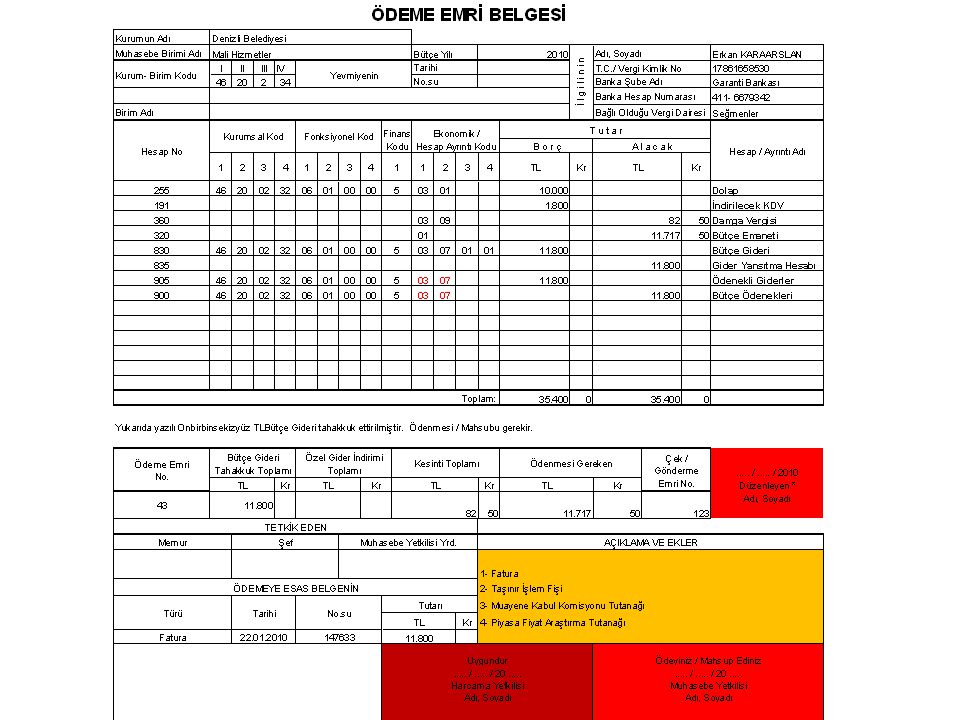

HARCAMA TALİMATI İHALE VE SATINALMA SÜRECİ ÖN MALİ KONTROL MAL VEYA HİZMETİN ALINMASI ÖDEME EMRİ BELGESİ ÖDEME MUHASEBE DENETİM (İç Denetim - Dış Denetim)

")

20

Harcama Süreci

21

Harcama Süreci Harcama Yetkilisi Görevler Mali Hizmetler Birimi

Gerçekleştirme Görevlileri Harcama Talimatı Ödeme Emri Stratejik plan Performans prog. Bütçe Muhasebe uygulaması Bütçe uygulaması Serbest bırakma Mal yönetimi Danışmanlık Ön mali kontrol İç Kontrol GELİR İŞLEMLERİ Kesin hesaplar Yönetim dönemi Hesapları Faaliyet raporu Mali istatistikler Diğer raporlar Görevler Muhasebe Stratejik Plan Performans Programı Bütçe - Ödenek Serbest Bırakma Mali Hizmetler Birimi Ön Mali Kontrol i- Taahhüt evrakı ve sözleşme tasarılarının ön mali kontrole tabi tutulması ALIM SÜRECİ

22

Sorumluluk ÜST YÖNETİCİ Mali Hizmetler Harcama Yetkilisi ÖDEME

BELEDİYE MECLİSİ ÜST YÖNETİCİ “…sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden…sorumludur” DIŞ DENETİM (SAYIŞTAY) + İÇİŞLERİ BAKANLIĞI DENETİMİ ÖDENEK İÇ KONTROL Gerçekleştirme Görevlisi İÇ DENETİM (Harcama Sonrası Denetim) Mali Hizmetler Ön Mali Kontrol Harcama Talimatı Ödeme Belgesi Harcama Yetkilisi Muhasebe Yetkilisi ÖDEME Harcama Birimleri

+ İÇİŞLERİ BAKANLIĞI. DENETİMİ. ÖDENEK. İÇ KONTROL. Gerçekleştirme Görevlisi. İÇ DENETİM. (Harcama Sonrası Denetim) Mali Hizmetler. Ön Mali Kontrol. Harcama Talimatı. Ödeme Belgesi. Harcama. Yetkilisi. Muhasebe Yetkilisi. ÖDEME. Harcama Birimleri.")

23

İÇ KONTROL GELİR PERFORMANS PROGRAMI STRATEJİK PLAN Performans

İzleme Değerleme GELİR e-devlet A B S PERFORMANS PROGRAMI STRATEJİK PLAN PERFORMANS DEĞERLENDİRMESİ TEM L İ D E R K ÖMK BÜTÇE Performans Yönetimi Arşiv - Kayıt FAALİYET RAPORU İÇ KONTROL

25

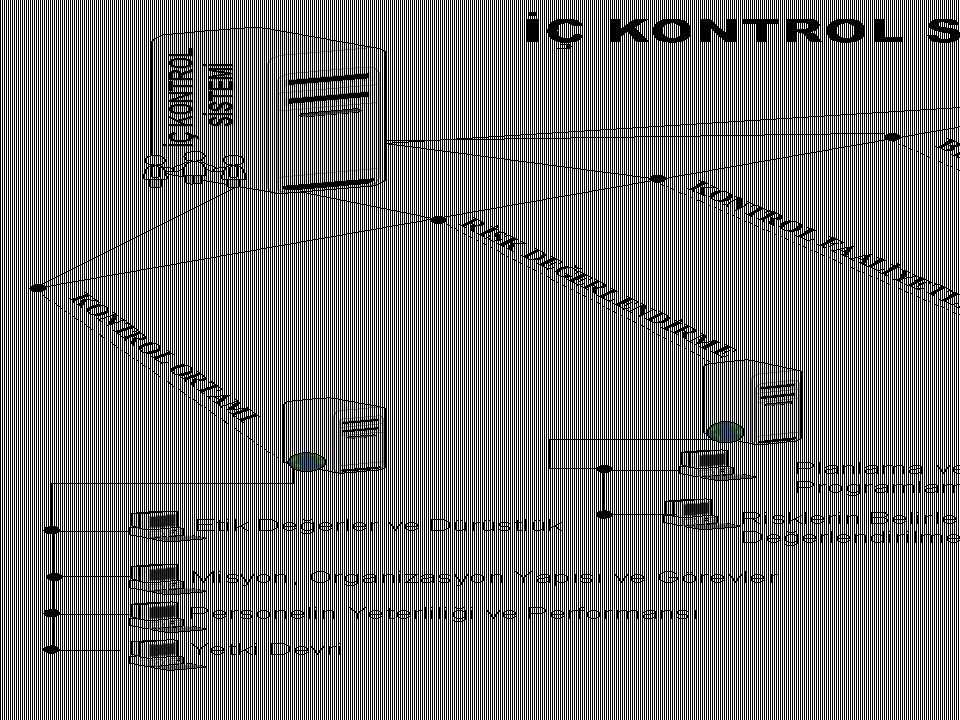

Misyon Organizasyon Yapısı ve Görevler Risklerin Belirlenmesi ve

Etik Değerler ve Dürüstlük Planlama ve Programlama Kontrol Stratejileri ve Yönetimleri Bilgi ve İletişim İç Kontrolün Değerlendirilmesi Misyon Organizasyon Yapısı ve Görevler Risklerin Belirlenmesi ve Değerlendirilmesi Prosedürlerin Belirlenmesi ve Değerlendirilmesi Raporlama İç Denetim Personelin Yeterliliği ve Performansı Hiyerarşik Kontroller Kayıt ve Dosyalama Sistemi Hata, Usulsüzlük ve Yolsuzlukların Bildirilmesi Yetki Devri Görevler Ayrılığı Faaliyetlerin Sürekliliği Bilgi Sistemleri Kontrolleri

26

TÜRKİYE’DE KİMK SİSTEMİ

Mali Yönetim ve Kontrol Merkezi Uyumlaştırma (Maliye Bakanlığı- BÜMKO) İç Denetim Merkezi Uyumlaştırma (Maliye Bakanlığı-İDKK) Bakan Üst Yönetici Strateji Geliştirme Birimi İç Denetim Birimi Harcama Birimi Harcama Birimi Harcama Birimi Yönetim sorumluluğuna dayalı mali yönetim ve kontrol iç denetim İç Kontrol

İç Denetim. Merkezi Uyumlaştırma. (Maliye Bakanlığı-İDKK) Bakan. Üst Yönetici. Strateji Geliştirme. Birimi. İç Denetim. Birimi. Harcama. Birimi. Harcama. Birimi. Harcama. Birimi. Yönetim sorumluluğuna dayalı mali yönetim ve kontrol. iç denetim. İç Kontrol.")

27

MYK Sisteminin Kurumsal Yapısı

Bakan Üst yönetici Strateji Geliştirme Birimi Stratejik Planlama Bütçe ve Performans Programı Harcama Birimi Harcama Birimi İç Kontrol Ödeme emri düzenlemekle görevli gerçekleştirme görevlisi Ödeme emri düzenlemekle görevli gerçekleştirme görevlisi Muhasebe- Kesin Hesap Raporlama* Diğer gerçekleştirme görevlileri Diğer gerçekleştirme görevlileri mali yönetim ve kontrol sistemi

29

Siz Hangi Kürekçiden Biri Olmak İsterdiniz?

KAMUDA İÇ KONTROL DÜZENLEMELERİ İÇ KONTROLDE SORUMLULUKLAR Üst Yönetici, Harcama Birimleri, Mali Hizmetler Birimi, Muhasebe Birimi, İç Denetim Birimi, Sayıştay, Merkezi Uyumlaştırma Birimleri Siz Hangi Kürekçiden Biri Olmak İsterdiniz? Arkadaşlar, arkamızda bir Jaws var... Hadi koçum, daha hızlı...

31

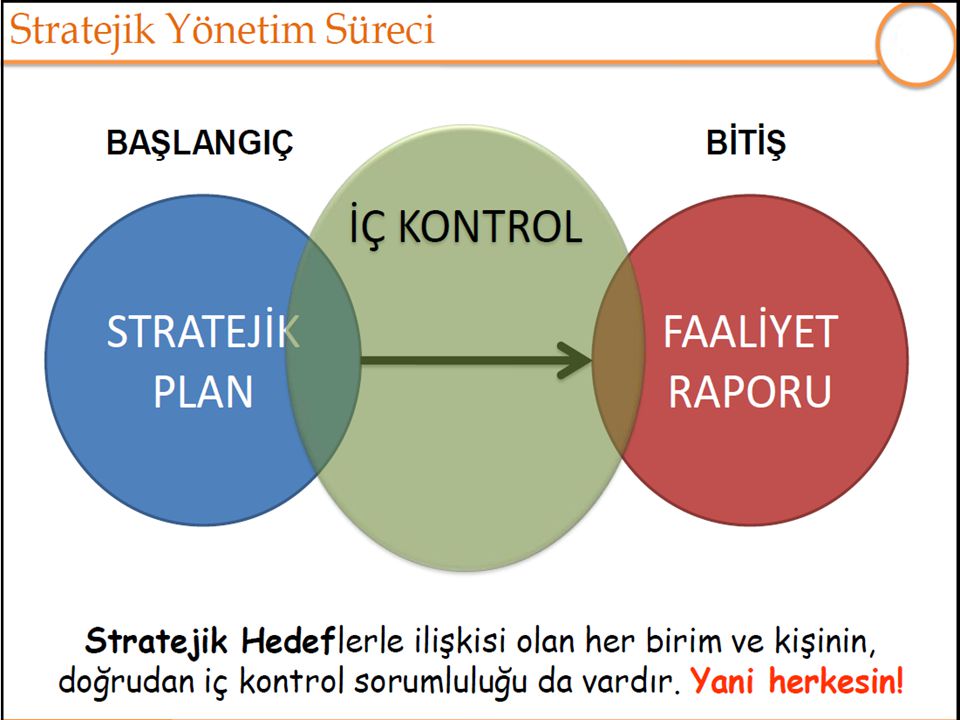

İç Kontrol Nedir? İç Kontrol bir süreçtir.

İç kontrol bir amaç değil,idareyi hedeflerine ulaştırma amacı taşıyan bir yönetim aracıdır. Ancak hedefleri belirlemez. Belirlenmiş hedeflere ulaşabilmek için makul güvence sağlar. Yönetimin sorumluluğundadır. Risk esasına dayanır. İdarenin mali ve mali olmayan tüm işlemlerini kapsar.

32

İç Kontrolün Özellikleri

İç kontrol, mali iş ve işlemlerle sınırlı değildir. En üst kademeden en alt kademeye tüm kurum çalışanlarının sorumluluğundadır. İç kontrolün oluşturulması, işletilmesi, izlenmesi ve geliştirilmesinden yönetim sorumludur. İç kontrol, tüm faaliyetleri kapsayan devamlılık esasına dayanan bir süreçtir. Sadece yazılı dokümanlara dayanmaz. Güçlü ve pozitif bir ortamı da ifade eder.

33

İÇ KONTROLÜN BİLEŞENLERİ

Dört genel hedef (INTOSAI: Kamu Kesimi İç Kontrol Standartları Rehberi, Çev.B. Özeren): hesapverme sorumluluğu (raporlama), (yasalara ve yönetmeliklere) uygunluk, (düzenli etik kurallarına uygun, ekonomik, verimli ve etkin) faaliyetler ve kaynakları koruma Üç boyutlu matrisin dikey sütunlarında; söz konusu beş bileşen yatay sütunlarında ve organizasyon veya kurum ve onun departmanları da yan sütunlarında gösterilmiştir.

: hesapverme sorumluluğu (raporlama), (yasalara ve yönetmeliklere) uygunluk, (düzenli etik kurallarına uygun, ekonomik, verimli ve etkin) faaliyetler ve. kaynakları koruma. Üç boyutlu matrisin dikey sütunlarında; söz konusu beş bileşen yatay sütunlarında ve organizasyon veya kurum ve onun departmanları da yan sütunlarında gösterilmiştir.")

34

İÇ KONTROLÜN BİLEŞENLERİ

İç kontrol birbiriyle bağlantılı beş bileşenden meydana gelir (COSOC, INTOSAIE): • Kontrol ortamı: Kurumun iş görme biçimi • Risk değerlendirme: Hedeflere ulaşma • Kontrol faaliyetleri: Politikalar ve prosedürler • Bilgi ve iletişim: Bilgilendirme, iletişim • İzleme: Değerlendirme ve denetim

: • Kontrol ortamı: Kurumun iş görme biçimi. • Risk değerlendirme: Hedeflere ulaşma. • Kontrol faaliyetleri: Politikalar ve prosedürler. • Bilgi ve iletişim: Bilgilendirme, iletişim. • İzleme: Değerlendirme ve denetim.")

35

İÇ KONTROL VE ÖNE ÇIKAN ALANLAR: sorun analizine giriş

Kurumsal yapı ve etik değerler Personel yönetimi-insan kaynakları Hedefler ve amaçlar Risk yönetimi İşleyiş yapısı Süreç ve prosedürler Gözetim Belge yönetimi İletişim Muhasebe ve mali raporlama …..

36

EYLEM PLANI MATRİSİ

42

Nasıl Bir İç Kontrol Başlangıcı Boşluk Analizi Sorun Analizi

Kurumsal cek-up Yeni Bir Yol Haritası Kurumsal Farkındalık Üst Yönetim Sahiplenmesi Risk Esaslı Bir Yaklaşım

43

Mali Hizmetler Teşkilat Şeması

İç kontrol alt birimi Stratejik planlama alt birimi Bütçe ve performans programı alt birimi Muhasebe, kesin hesap ve raporlama alt birimi GELİR BİRİMLERİ

44

İç Kontrol Alt Birimi Fonksiyonları

İç Kontrol Uyum Eylem Planı Sekretaryası Ön Mali Kontrol İzleme ve Değerlendirme Kurumsal Risklerin Yönetilmesi

45

Ön Mali Kontrol Biriminin Fonksiyonları

Sözleşme ve Taahhüt Taslaklarının Kontrolü İnsan Kaynakları Yönetimine İlişkin Kontroller Risk Esaslı Ödeme Öncesi Kontroler Bütçeye Getirilen Yük ve İmkanların Raporlanması ile Bütçe İşlemlerinin Kontrolü

46

Ön Mali Kontrole İlişkin Temel Mevzuat

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu tarih ve sayılı Resmi Gazete 2. İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar tarih ve sayılı 3. mükerrer Resmi Gazete 3. Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik tarih ve sayılı Resmi Gazete 4. İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik tarih ve sayılı Resmi Gazete 5. Kamu İç Kontrol Standartları Tebliği tarih ve sayılı Resmi Gazete

47

Ön Mali Kontrole İlişkin Temel Mevzuat

Sözleşmeye davet Madde 42- (Değişik birinci fıkra: 20/11/ /15 md.) 41 inci maddede belirtilen sürelerin bitimini, ön mali kontrol yapılması gereken hallerde ise bu kontrolün tamamlandığı tarihi izleyen günden itibaren üç gün içinde ihale üzerinde bırakılan istekliye, tebliğ tarihini izleyen on gün içinde kesin teminatı vermek suretiyle sözleşmeyi imzalaması hususu bildirilir. 4734 Sayılı Kanun

41 inci maddede belirtilen sürelerin bitimini, ön mali kontrol yapılması gereken hallerde ise bu kontrolün tamamlandığı tarihi izleyen günden itibaren üç gün içinde ihale üzerinde bırakılan istekliye, tebliğ tarihini izleyen on gün içinde kesin teminatı vermek suretiyle sözleşmeyi imzalaması hususu bildirilir Sayılı Kanun.")

48

Muhasebe Uygulaması Taşınır Uygulaması Bütçe Uygulaması Ön Mali Kontrol Uygulaması

49

UYGULAMA UYGULAMA Performans Programı Öncelikler Performans hedefleri

Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri Stratejik Plan Misyon Vizyon Stratejik amaçlar Stratejik hedefler İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri UYGULAMA Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler TBMM/Yerel Meclis Hesap verme sorumluluğu UYGULAMA Muhasebe Uygulaması Taşınır Uygulaması Bütçe Uygulaması Ön Mali Kontrol Uygulaması

50

İdare İstekli İstekli Stratejik Plan Misyon Vizyon Stratejik amaçlar

Stratejik hedefler Performans Programı Öncelikler Performans hedefleri Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri İdare Ödeme Teklif Değerlendirme Yer teslimi İhale Dokümanı Muayne ve Kabul İhtiyaç İlan Teklif Sözleşme Teklif Dokümanı İstekli İstekli Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi TBMM / Yerel Meclis Hesap verme sorumluluğu

51

Stratejik Yönetim Sürekli İyileştirme Döngüsü

52

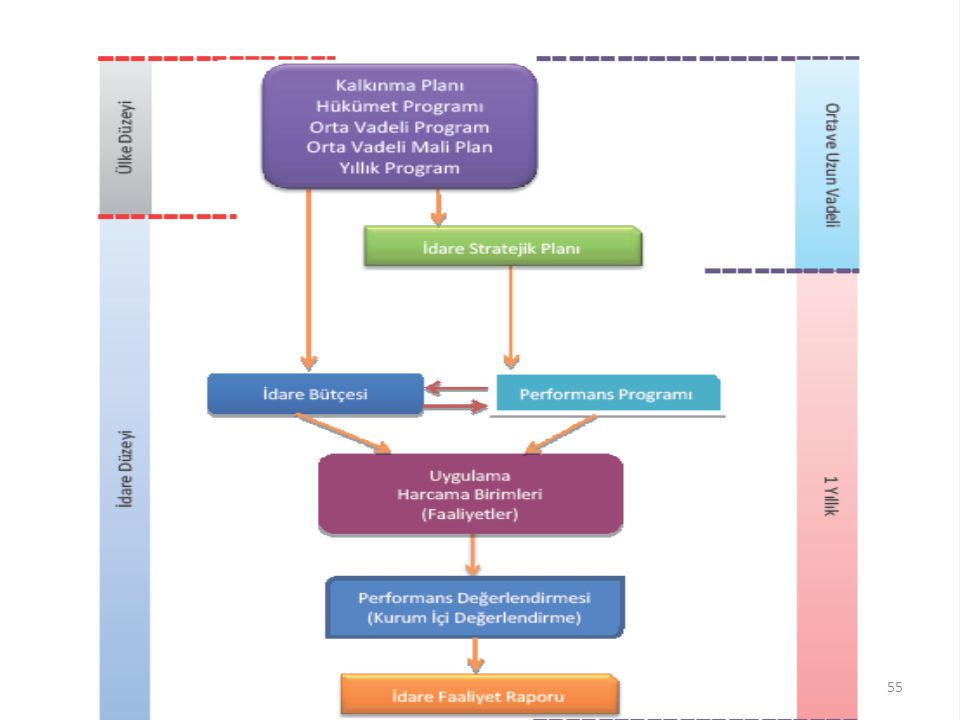

Kurumsal Düzeyde Stratejik Plan, Performans ProgramIarı, Bütçe İlişkisi

56

Sonuçları Kontrol ve Değerlendirme

Stratejik analiz DIŞ ÇEVRE ANALİZİ (Küresel, Ulusal ve iş Çevreleri) İŞLETME ANALİZİ (Kaynaklar, Yapı, Teknoloji, Kültür) Planlama Stratejik FIRSATLAR TEHDİTLER ÜSTÜNLÜKLER ZAYIFLIKLAR Stratejik tasarım Vizyon YÖNETİM FELSEFESİ VE MİSYON Stratejiler ve Hedefler Politikalar STRATEJİK UYUM VE ÖRGÜTSEL TASARIM Programlar uygulama Stratejik Bütçeler Prosedürler Stratejik kontrol Sonuçları Kontrol ve Değerlendirme (Başarılar / Çalışanların Tatmini, Örgütsel Tatmin ve Toplumun Tatmini)

İŞLETME ANALİZİ. (Kaynaklar, Yapı, Teknoloji, Kültür) Planlama. Stratejik. FIRSATLAR. TEHDİTLER. ÜSTÜNLÜKLER. ZAYIFLIKLAR. Stratejik. tasarım. Vizyon. YÖNETİM FELSEFESİ. VE MİSYON. Stratejiler ve Hedefler. Politikalar. STRATEJİK. UYUM VE. ÖRGÜTSEL. TASARIM. Programlar. uygulama. Stratejik. Bütçeler. Prosedürler. Stratejik. kontrol. Sonuçları Kontrol ve Değerlendirme. (Başarılar / Çalışanların Tatmini, Örgütsel Tatmin ve Toplumun Tatmini)")

57

Hedefler ve Kaynak İlişkisi

58

Performans Programı Sonuçları

PLAN - PROGRAM – BÜTÇE - FAALİYET RAPORU İLİŞKİSİ Bütçe 2012 2013 2014 2015 2016 Bütçe Gerçekleşmeleri Bütçe İlişkisi FAALİYET RAPORU 2012 2013 FAALİYET RAPOR9 2014 2015 2016 PERFORMANS PRORAMI 2012 2013 2014 2015 2016 Performans Programı Sonuçları STRATEJİK PLAN Bilgi PERFORMANS RAPORLARI (Aylık, Aylık) İzleme, Değerlendirme

İzleme, Değerlendirme.")

59

Dönem Sonu Öncesi İşlemleri

Kesin Mizan Mali Tablo Analizi Mali Tablo Dönem Sonu İşlemleri Dönem Sonu Öncesi İşlemleri Yevmiye Defteri ÖEB MİF Sonraki Slayt Gün Sonu- Hafta Sonu-Aysonu İşlemleri Envanter İşlemleri Hataların Düzeltilmesi Geçici Mizan Dışsal -Avans -Taahhüt -Teminat Büyük Defter Yardımcı Defter İçsel Fatura Harcama Talimatı Bütçe Ödenek

60

YÖNETİM BİLGİ SİSTEMİ (YBS)

Mali Tablo Analizi YÖNETİM BİLGİ SİSTEMİ (YBS) Ulusal Dokümanlar Bütçe Hazırlama Prosesleri Karar Destek Sistemi (KDS) Bütçe Faaliyet Raporu Yönetim Dönemi Hs. Kesin Hesap MALİ TABLO - Resmi Tablolar - Özel Tablolar

Ulusal Dokümanlar. Bütçe Hazırlama Prosesleri. Karar Destek Sistemi (KDS) Bütçe. Faaliyet Raporu. Yönetim Dönemi Hs. Kesin Hesap. MALİ TABLO. - Resmi Tablolar. - Özel Tablolar.")

61

Misyon Vizyon Stratejik Amaçlar Stratejik Hedefler Performans

SA 1 SA 1 SA 2 SA 2 SA 3 SA 3 SA 4 SA 4 SA 5 SA 5 Stratejik Hedefler SH 1 SH 1 SH 2 SH 2 SH 3 SH 3 SH 1 SH 2 SH 1 SH 2 SH 1 SH 1 SH 1 SH 1 SH 2 SH 2 SH 1 SH 1 Performans Hedefleri PH 1 PH 1 PH 2 PH 3 PH 1 PH 2 PH 1 PH 1 PH 2 PH 1 PH 1 Faaliyet 2 Proje 1 Proje 2 Proje 3 Proje 4 Proje 5 Faaliyet/ Projeler Faaliyet 1 Proje 1 Proje 2 Faaliyet 3 Faaliyet 4 Faaliyet 7 Proje 2 Faaliyet 8 Proje 2 Faaliyet 5 Faaliyet 6 Proje 6

62

BAŞROLDEKİLER Üst yönetici Üst yönetici yardımcıları

Harcama birimi/ harcama yetkilisi İhale yetkilisi Harcama yetkilisi mutemedi Gerçekleştirme görevlisi/görevlileri Ödeme emrini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisi Diğer gerçekleştirme görevlileri Mali hizmetler birimi/Strateji geliştirme birimi Mali hizmetler uzmanı Muhasebe yetkilisi Muhasebe yetkilisi yardımcısı Muhasebe yetkilisi mutemedi Taşınır kayıt ve kontrol yetkilileri Taşınır konsolide görevlisi İç denetçiler Ön mali kontrol yapanlar

63

6. Ödenek aktarmasıyla devredilebilir

Kendiliğinden Vekalet edenler Devredilebilir – Üst yönetici Yazılı Sınırları 4. Yukarı toplanabilir 5. Belirlenebilir 6. Ödenek aktarmasıyla devredilebilir 7. Harcama yetkililiği uhdemde kalmak kaydıyla GG devredilebilir. Destek hizmetleri İob sonra başlıyor sözleşmede

64

Disiplinle İlgili Sorumluluk

Siyasi Sorumluluk Cezai Sorumluluk İdari Sorumluluk Disiplinle İlgili Sorumluluk Mali Sorumluluk

65

Hangi Belge Düzenlendiğinde?

Kim Sorumludur? Hangi Açıdan? Kim Mali Sorumludur? Hangi Belge Düzenlendiğinde? Ödeme emri belgesi Düzenlendiğinde Kim Mali Sorumludur? Harcama Yetkilisi + Düzenleyen Sıfatıyla İmza Atan Gerçekleştirme Görevlisi Müşterek - Müteselsil

66

Cezai Sorumluluk Türk Ceza Kanununda Belirlenmiştir. Soruşturma Usulü

4483 Sayılı Memurlar ve Diğer Kamu Görevlilerinin Yargılanması Hakkında Kanun 3628 Mal Bildiriminde Bulunulması Rüşvet ve Yolsuzlukla Mücadele Kanunu Ceza Muhakemesi Kanunu

67

İdari Sorumluluk

68

Disiplin Hükümleri

69

Mali Sorumluluk Muhasebe İşlem Fişi Düzenlendiği Durumlarda Sorumluluk

70

Mali Sorumluluk Ödeme Emri Belgesi Düzenlendiği Durumlarda Sorumluluk

72

Sorumlular ve Sorumluluklar

Bakanlar (10 md) Bakanlar Başbakana ve TBMM’ne karşı siyasi açıdan sorumlu tutulmuştur.

Bakanlar Başbakana ve TBMM’ne karşı siyasi açıdan sorumlu tutulmuştur.")

73

Sorumlular ve Sorumluluklar

Üst Yöneticiler (11 md) Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine karşı sorumludurlar. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. Maddeden de görüldüğü üzere, üst yöneticilerin sorumluluğu idari bir sorumluluk olan hesap verme sorumluluğudur.

Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine karşı sorumludurlar. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. Maddeden de görüldüğü üzere, üst yöneticilerin sorumluluğu idari bir sorumluluk olan hesap verme sorumluluğudur.")

74

Sorumlular ve Sorumluluklar

Harcama Yetkilileri (32 md) Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur.

Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur.")

75

Sorumlular ve Sorumluluklar

Gerçekleştirme Görevlileri (33 md) Gerçekleştirme görevlileri, harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler. Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.

Gerçekleştirme görevlileri, harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler. Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.")

76

Sorumlular ve Sorumluluklar

Muhasebe Yetkilileri (61 md) Muhasebe yetkilileri; - Yetkililerin imzasını, - Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, - Maddi hata bulunup bulunmadığını, - Hak sahibinin kimliğine ilişkin bilgileri, kontrol etmekle yükümlü ve sorumludurlar.

Muhasebe yetkilileri; - Yetkililerin imzasını, - Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, - Maddi hata bulunup bulunmadığını, - Hak sahibinin kimliğine ilişkin bilgileri, kontrol etmekle yükümlü ve sorumludurlar.")

77

Sorumlular ve Sorumluluklar

Ön mali kontrol görevi ile süreç kontrolü görevini yürütenler Söz konusu görevliler de yürüttükleri bu görevler dolayısıyla sorumludur.

78

MAL ALIMI

80

SAYIŞTAY YARGILAMASINDA SÜREÇ

81

DENETİM SORGU Tahsil - Savunma Savunma Kabul – Savunma Ret

Yönetim Dönemi Hesapları Üzerinden (Bütçe Muhasebe – Mal Yönetimi) Kesin Hesaplar Üzerinden SORGU Tahsil - Savunma 30 Gün İçinde yapılacak Yapılmaması süreci durdurmaz Yapılmaması durumunda cezai ve disiplin soruşturması Savunma Kabul – Savunma Ret

Kesin Hesaplar Üzerinden. SORGU. Tahsil - Savunma. 30 Gün İçinde yapılacak. Yapılmaması süreci durdurmaz. Yapılmaması durumunda cezai ve disiplin soruşturması. Savunma Kabul – Savunma Ret.")

82

BERAAT – TAZMİN – SUÇ DUYURUSU 3 AY ÖDEME SÜRESİ VERİLMESİ

SAYIŞTAY YARGILAMASI 7 Üyeli 8 Daire BERAAT – TAZMİN – SUÇ DUYURUSU İLAM İdareye Ulaştığının 5. Günü İlgililere Tebliğ (Tebliği Alma Usulü) Muhasebesi Muamelatı 3 AY ÖDEME SÜRESİ VERİLMESİ

Muhasebesi. Muamelatı. 3 AY ÖDEME SÜRESİ VERİLMESİ.")

83

BERAT - TAZMİN DANIŞTAY UYGULAMASI BOZULDU - BOZULMADI

OLAĞAN ÜSTÜ KANUN YOLLARI Temyiz – Karar Düzeltme – Yargılamanın Yenilenmesi BERAT - TAZMİN DANIŞTAY UYGULAMASI BOZULDU - BOZULMADI BOZULMAZ İSE TÜM YOLLAR BİTTİ

84

PEŞİN ÖDEMELERDE 3 AY – TAKSİTLİ ÖDEMELERDE 5 YIL ÖDEME SÜRESİ

TAZMİNİN SAĞLANMASI ÜST YÖNETİCİNİN SORUMLULUĞUNDA FAİZ UYGULAMASI ALACAKLARIN SİLİNMESİ TÜM YOLLAR BİTTİ

85

Hesap dönemi başında verilecek bilgiler şunlardır:

a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin adı soyadı, unvanı ve elektronik adresini gösterir cetvel ile imza sirküleri. c) Kamu idaresi veya muhasebe birimleri adına açılmış bulunan banka hesap numaralarını gösterir cetvel. ç) Bütçe. Kamu idareleri, birinci fıkrada sayılan bilgilerdeki değişiklikleri, en geç bir ay içinde Başkanlığa bildirir. Hesap dönemi başında verilecek bilgiler Ocak ayı sonuna kadar Başkanlığa gönderilir.

Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin adı soyadı, unvanı ve elektronik adresini gösterir cetvel ile imza sirküleri. c) Kamu idaresi veya muhasebe birimleri adına açılmış bulunan banka hesap numaralarını gösterir cetvel. ç) Bütçe. Kamu idareleri, birinci fıkrada sayılan bilgilerdeki değişiklikleri, en geç bir ay içinde Başkanlığa bildirir. Hesap dönemi başında verilecek bilgiler Ocak ayı sonuna kadar Başkanlığa gönderilir.")

86

Aylık olarak verilecek defter ve mali tablolar şunlardır

a) Birleştirilmiş veriler defteri. b) Aylık mizan. Aylık mizanlar ve birleştirilmiş veriler defteri takip eden ayın sonuna kadar Başkanlığa gönderilir.

Birleştirilmiş veriler defteri. b) Aylık mizan. Aylık mizanlar ve birleştirilmiş veriler defteri takip eden ayın sonuna kadar Başkanlığa gönderilir.")

87

Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler

a) Birleştirilmiş veriler defteri. b) Geçici ve kesin mizan. c) Bilanço. ç) Belgeler; 1) Kasa sayım tutanağı, 2) Banka mevcudu tespit tutanağı, 3) Alınan çekler sayım tutanağı, 4) Menkul kıymet ve varlıklar sayım tutanağı, 5) Teminat mektupları sayım tutanağı, 6) Değerli kağıtlar sayım tutanağı, 7) Taşınır kesin hesap cetveli ile taşınır hesabı icmal cetveli veya envanter defteri. d) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamındaki idarelerin bütçe uygulama sonuçlarına ait tabloları; 1) Bütçe giderleri ve ödenekler tablosu, 2) Bütçe gelirleri ekonomik sınıflandırılması tablosu, e) Faaliyet sonuçları tablosu veya gelir tablosu. Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler; ilgili mali yılı takip eden yılın Şubat ayı sonuna kadar Başkanlığa gönderilir.

Birleştirilmiş veriler defteri. b) Geçici ve kesin mizan. c) Bilanço. ç) Belgeler; 1) Kasa sayım tutanağı, 2) Banka mevcudu tespit tutanağı, 3) Alınan çekler sayım tutanağı, 4) Menkul kıymet ve varlıklar sayım tutanağı, 5) Teminat mektupları sayım tutanağı, 6) Değerli kağıtlar sayım tutanağı, 7) Taşınır kesin hesap cetveli ile taşınır hesabı icmal cetveli veya envanter defteri. d) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamındaki idarelerin bütçe uygulama sonuçlarına ait tabloları; 1) Bütçe giderleri ve ödenekler tablosu, 2) Bütçe gelirleri ekonomik sınıflandırılması tablosu, e) Faaliyet sonuçları tablosu veya gelir tablosu. Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler; ilgili mali yılı takip eden yılın Şubat ayı sonuna kadar Başkanlığa gönderilir.")

88

Defter, mali tablo, belge ve bilgilerin verilme usulü

Defter, mali tablo, belge ve bilgilerden Üst yönetici veya yetkilendirdiği harcama yetkilileri veya muhasebe yetkililerince, Usul ve Esasların ekinde idareler itibariyle belirlenmiş formatta Elektronik ortamda Başkanlığa gönderilir. Bu şekilde gönderilen defterlerin kapanış kayıtlarını içeren son sayfası veya sayfaları ile mali tablo, belge ve bilgiler imzalı ve mühürlü olarak ayrıca gönderilir.

90

MALİ YÖNETİM ARAÇLARI: TEMEL YAKLAŞIM

Amaca göre yönetim.. Vatandaşlara ihtiyaçları ve talepleri doğrultusunda en kaliteli kamu hizmetini en düşük kaynak kullanımı ile nasıl daha iyi verebileceği esası üzerinden değerlendirmek gerekmekte.

91

Giriş Son on yılda yerel yönetimlerin Türkiye’nin sosyoekonomik ve politik sistemi içerisindeki yeri önemli oranda artmıştır. Yerel yönetim harcamaları GSYH’nin %3’ünden %5’ine, merkezi yönetim harcamaları içindeki payı ise %10’dan %15’e yükselmiştir.

92

Giriş Harcamalardaki artış hızlı kentleşme ve yerel yönetimleri destekleyen bir nüfus artışı ve yerel yönetimleri destekleyen politikalar çerçevesinde gerçekleşmiştir. Ülkemizde yerel yönetimlerin kullandıkları kaynakların, dünyadaki gelişmelerin ve Avrupa Birliğine yakınsama sürecindeki gelişmelerin paralelinde, gelecek 10 yılda iki katına çıkması beklenmektedir.

93

İlerleme Potansiyeli

94

Yerel Yönetim Harcamalarının İller Bazında Dağılımı (2009)

Toplam harcamaların yaklaşık % 47’si İstanbul, Ankara ve İzmir illeri tarafından kullanılmaktadır. Yatırım harcamalarında İstanbul, Ankara ve İzmir’in payı % 52’ye çıkmaktadır. 70 ilin kişi başına yerel harcama düzeyi Türkiye ortalamasının altında kalmaktadır. Bu iller arasında yerel harcamalarda bir yatay eşitlik sorunu olduğunu gündeme getirmektedir.

95

İl Düzeyinde Kişi Başına Düşen Belediye Harcamaları (2009)

")

96

Belediye Türlerine Göre Kişi Başına Gelir ve Harcama (2009)

")

97

BELEDİYE YÖNETİM ANLAYIŞININ DEĞİŞİMİ

Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak ve harcama potansiyeli Kaynaklar artmakla birlikte devam eden mali riskler Hesap verme sorumluluğunun gerektirdiği kurumsal mali ve performans sorumluluğu

98

Türkiye: Yeni Mali Yönetim Sistemi

Kamu Mali Yönetimi ve Kontrol Kanunu Belediye Kanunu Kamu Finansmanı ve Borç Yönetimi Kanunu Teori ve söylemde doğru adımlar Mali disiplin (harcama sınırları) Stratejik Planlama, Performans Programları Performans Esaslı Bütçeleme Tahakkuk Esaslı Muhasebe Faaliyet Raporları İç Kontrol Sistemi Dış Denetim ve Sayıştay’ın denetim kapsamının genişletilmesi

Stratejik Planlama, Performans Programları. Performans Esaslı Bütçeleme. Tahakkuk Esaslı Muhasebe. Faaliyet Raporları. İç Kontrol Sistemi. Dış Denetim ve Sayıştay’ın denetim kapsamının genişletilmesi.")

99

GENEL FELSEFE Mali yönetime bütünsel bir bakış Politikalar

siyasi sorumluluk ve bu sorumluluğun açık bir şekilde mali sistemde tanımlanması (5018 md.10,16-19) Planlar –Programlar politika sorumluluğu ve kurumsal düzeye yayılan önceliklendirme belgeleri (5018 Md 9, ve diğer) Orta vadeli harcama sistemine dayanan çok yıllı bütçe Bütçesel süreçteki vurgunun programdan performansa geçişi Sorumluluğun kurumlara devri ve bunu tamamlayan İç Kontrol Sistemi Yeni sistem/anlayış üzerine oturması beklenen Dış Denetim (Sayıştay) Hesap verme sorumluluğu ve mali saydamlık

Planlar –Programlar. politika sorumluluğu ve kurumsal düzeye yayılan önceliklendirme belgeleri (5018 Md 9, ve diğer) Orta vadeli harcama sistemine dayanan çok yıllı bütçe. Bütçesel süreçteki vurgunun programdan performansa geçişi. Sorumluluğun kurumlara devri ve bunu tamamlayan İç Kontrol Sistemi. Yeni sistem/anlayış üzerine oturması beklenen Dış Denetim (Sayıştay) Hesap verme sorumluluğu ve mali saydamlık.")

100

İl Düzeyinde Kişi Başına Düşen Belediye Harcamaları (2009)

")

101

İl Düzeyinde Kişi Başına Düşen Belediye Gelirleri(2009)

")

102

İl Düzeyinde Kişi Başına Düşen Belediye Vergi Gelirleri

103

Kişi Başına Düşen Büyükşehir Belediye Harcamaları (2009)

Büyükşehirlerde kişi başına giderler 413 TL çıkmakla birlikte büyükşehir belediyelerine bağlı ilçe belediyeleri eklendiğinde (223 TL) bu tutar 636 TL’ye çıkmaktadır. Büyükşehirlere bağlı idarelerin harcamalarını da eklediğimizde (255 TL) toplam kişi başına harcama tutarı 890 TL gibi oldukça yüksek bir düzeye ulaşmaktadır.

bu tutar 636 TL’ye çıkmaktadır. Büyükşehirlere bağlı idarelerin harcamalarını da eklediğimizde (255 TL) toplam kişi başına harcama tutarı 890 TL gibi oldukça yüksek bir düzeye ulaşmaktadır.")

104

Büyükşehir Belediye Gelirlerinin Ana Kalemler İtibarıyla Dağılımı, 2009 (%)

Toplam gelirleri içinde vergi gelirlerinin payı büyükşehirlerde ortalama % 2 ile oldukça düşük düzeydedir. Yerel vergileri esas olarak diğer il belediyeleri ile ilçe belediyeleri toplamaktadır. Teşebbüs ve mülkiyet gelirleri payı %10-11’ler civarında değişmekle birlikte bağlı idarelerin bütçe dışlında olması nedeniyle bu oran daha düşük çıkmaktadır.

105

Kişi Başına Düşen Büyükşehir Belediye Gelirleri

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")