Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI’NIN 18’İNCİ OLAĞAN (MALİ) GENEL KURULU’NA HOŞGELDİNİZ.

GENEL KURULU’NA HOŞGELDİNİZ.")

2

YÖNETİM KURULU BAŞKANIMIZ SAYIN SAMİ KAZICI’NIN AÇILIŞ KONUŞMASI

3

Dünyada Büyüme Oranları

Dünya , ,9 ABD , ,3 İngiltere , ,6 Asya-Pasifik Japonya , ,2 Çin , Doğu Avrupa , ,5 Latin Amerika , ,9 Euro Bölgesi , ,4 Almanya , ,1 Fransa , ,0 İtalya , ,8 *Tahmin Kaynak : Consensus Forecasts, Eurotat, Wold Economic Outlook

5

ANCAK AZ GELİŞMİŞ VEYA GELİŞMEKTE OLAN ÜLKELERE BAKTIĞIMIZDA EN ÖNEMLİ SORUNUN İŞSİZLİK VE REEL ÜCRETLERİN AZALMASI OLDUĞUNU GÖRÜYORUZ. REEL ÜCRETLERİN AZALMASININ SONUCU OLARAK EMEKLİLERİN MİLLİ GELİRDEN ALDIKLARI PAYLAR AZALMAKTA, DOLAYISIYLA YOKSULLUK YAYGINLAŞMAKTA VE GELİR DAĞILIMI BOZULMAKTADIR. HATTA ARALARINDA ÇİN VE HİNDİSTAN GİBİ HIZLI BÜYÜYEN VE YENİ DEYİMLE KÜRESELLEŞMEYİ KUCAKLAYAN BU EKONOMİLERDE DAHİ BU GÖZLEM DEĞİŞMEMEKTEDİR.ÇİN İNSAN HAKLARINA UYMAMAKTA ,DÜŞÜK ÜCRETLERLE İŞÇİLER ÇALIŞTIRMAKTA,BİR ÇOK MALLARA SÜBVANSİYONLAR UYGULAMAKTADIR, NÜFUSUN DÖRTTE ÜÇÜ YOKSULLUK SINIRIN ALTINDA YAŞAMAKTADIR

6

ULUSLAR ARASI ÇALIŞMA ÖRGÜTÜNÜN VERİLERİNE GÖRE AZ GELİŞMİŞ EKONOMİLERDE İŞÇİLERİN % 22’Sİ GÜNDE 1 DOLARIN, % 57’Sİ İSE 2 DOLARIN ALTINDA YANİ YOKSULLUK GELİRİNİN ALTINDA ÜCRETLERLE ÇALIŞMAKTADIR. YİNE ILO VERİLERİNE GÖRE DÜNYA İŞGÜCÜ PİYASALARINDA 186 MİLYON AÇIK İŞSİZ BULUNMAKTADIR.

7

TÜRKİYE EKONOMİSİ

8

TÜRKİYE İKTİSAT TARİHİNİN ÖNEMLİ DÖNEMEÇ TARİHLERİNDEN BİRİ DE IMF İLE AĞUSTOS 1989 DA İMZALANAN YAKIN İZLEME ANTLAŞMASIDIR. BU ANTLAŞMA İLE TÜRKİYE IMF, DÜNYA BANKASI, DÜNYA TİCARET ÖRGÜTÜ VE ULUSLAR ARASI FİNANS VE DERECELENDİRME KURULUŞLARININ DENETİM VE GÖZETİMİNİ KABULLENMİŞTİR. 10 YILDIR UYGULANAN BU SİSTEMİN TEMEL ÖZELLİKLERİ ŞUNLARDIR.

9

10 yıldır uygulanan ekonomik programın temel özellikleri

Sermaye hareketlerine sınırsız serbestlik güvencesi sağlanarak. 2. Bunlara yüksek finansal getiriler sunmak 3. İşgücü piyasalarını ucuz işgücü deposu haline dönüştürmek 4. Düşük döviz kuru politikalarıyla ithalat eğilimini arttırmak 5. KİT’leri özelleştirmek 6. Ve en önemlisi tüm toplumu ilgilendiren stratejik ekonomik ve siyasi kararların alınmasını ve uygulanmasını demokratik denetim mekanizmalarının dışına çıkarmak 7. Devletin küresel anlayışa uygun bir biçimde yeniden yapılandırılmasında toplumun desteğini sağlamak

10

IMF İLE 1989 DA İMZALANAN BU ANLAŞMANIN AKABİNDE KASIM 2000 DE MİNİ BİR KRİZ VE YİNE ŞUBAT 2001 DE ÇOK CİDDİ VE ŞİDDETLİ BİR EKONOMİK KRİZ YAŞANMIŞTIR. SABİT KUR SİSTEMİNE DUYARLI DESENFLASYON PROGRAMI IMF TARAFINDAN YÖNLENDİRİLMİŞ VE MÜHENDİSLİK ÇALIŞMALARINDA BU ORGANİZASYON TARAFINDAN GERÇEKLEŞTİRİLMİŞTİR.

11

2001 Şubat Krizi sonucunda; - GSYİH % 7,4 oranında küçülmüştür

2001 Şubat Krizi sonucunda; - GSYİH % 7,4 oranında küçülmüştür. - Toptan Satış Fiyatları Endeksi % 61,6 ya ulaşmıştır. - Türk Lirası % 51 oranında değer kaybetmiştir. - Reel ücretler % 20 oranında düşmüş ve halen bu kayıp giderilememiştir. - İşsizlik 2001 yılında % 2, 2002 yılında % 3 oranında artış göstermiştir

12

IMF ve Dünya Bankasının

IMF ve Dünya Bankasının Himayesinde Yeni Program Oluşturulmuş ve Programın İki Önemli Temel Hedefi 1. GSMH’nın % 6,5’u oranında bütçe fazlası vermek 2. Daraltıcı sıkı para politikaları. Bu politika bağımsız merkez bankasınca izlenecek Merkez Bankası sadece fiyat istikrarı üzerine yoğunlaşarak diğer makro ekonomik göstergelerle ilgilenmeyecektir.

14

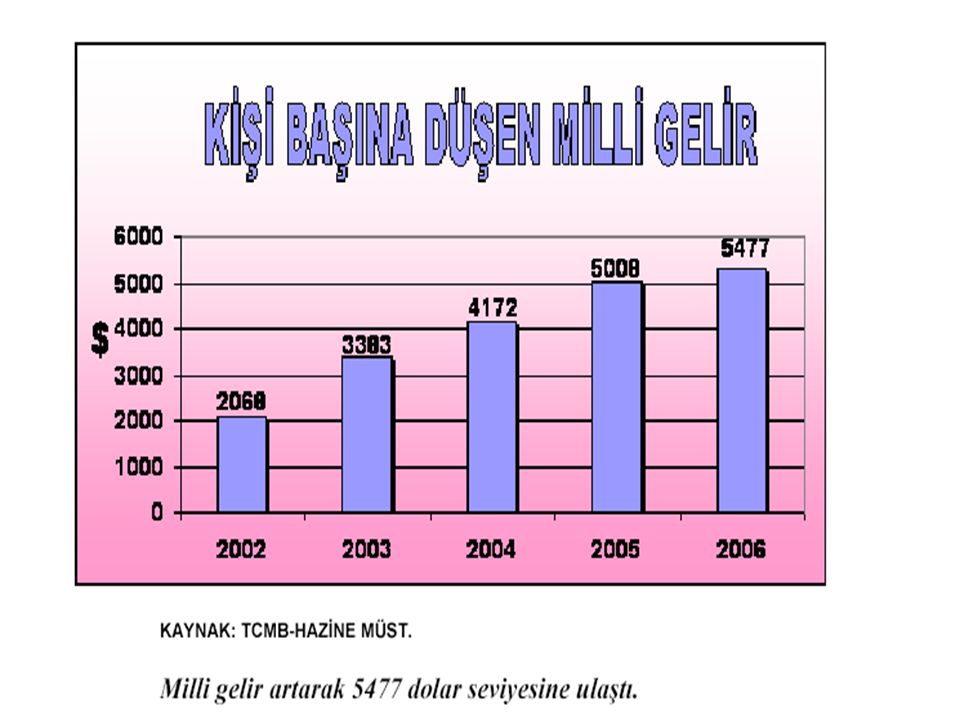

KAYNAK:TÜİK * Tahmini Son 5 yılda GSMH %115 büyüyerek 180 milyar dolardan 388 milyar dolara yükselmiştir.

16

2001 KRİZİ SONRASI GERÇEKTEN YÜKSEK BÜYÜME HIZI ELDE EDİLMİŞTİR

2001 KRİZİ SONRASI GERÇEKTEN YÜKSEK BÜYÜME HIZI ELDE EDİLMİŞTİR – 2006 TAKVİM YILLARI GSYIH’DA YILLIK BÜYÜME ORANI ORTALAMA % 7,8 OLMUŞTUR. BÜYÜMENİN TEMEL KARAKTERİSTİKLERİNİ ŞU ŞEKİLDE ÖZETLEYEBİLİRİZ.

17

Büyümenin Temel Özellikleri 1. Yüksek oranlı reel faiz sunulmuştur

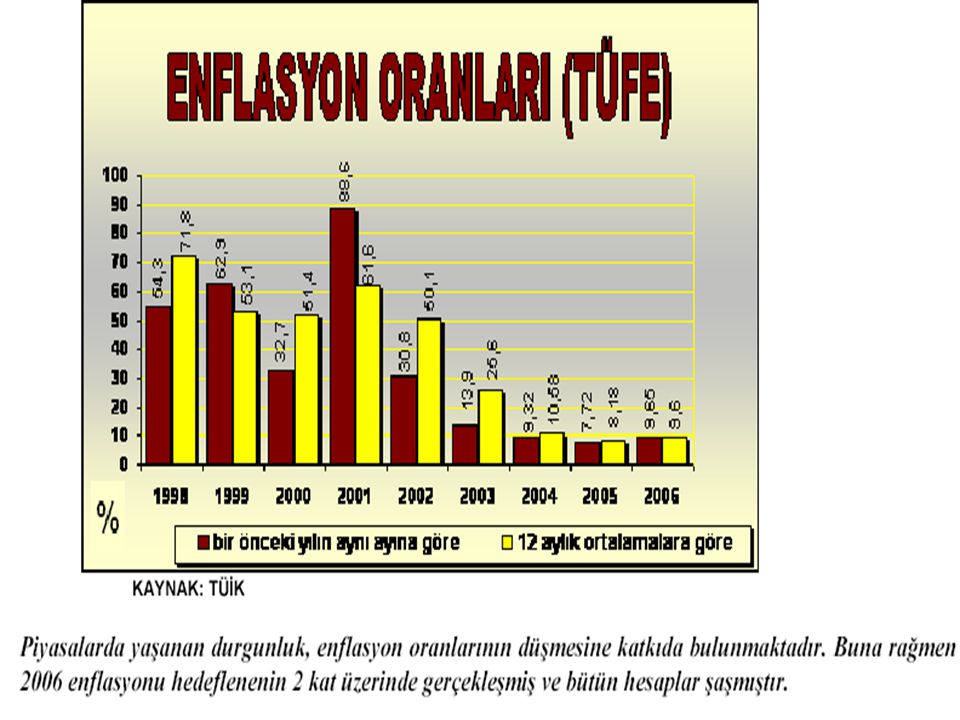

Büyümenin Temel Özellikleri 1. Yüksek oranlı reel faiz sunulmuştur. Bunun sonucu olarak yoğun bir şekilde yabancı sermaye çekilebilmiştir. 2. Bu oluşum beraberinde yüksek oranlı işsizliği de getirmiştir. 3. Göreceli olarak bol miktarda yabancı sermaye girişi liranın değerlenmesine yol açmıştır 4. Ucuz yabancı para politikasının sonucu olarak ithalat, yatırım ve tüketim malları ithalatı artmıştır. 5. Bu dönemde ihracat artmıştır. Ancak ithalatın ucuz olması nedeniyle ihracatın ithalatı karşılama oranı düşmüştür. 6. Başlangıçta enflasyonun düşürülmesinde başarı elde edilmiş ve kontrol altına alınmıştır. MB, Ocak 2006’dan itibaren açık enflasyon hedeflemesine gidilmiş ve enflasyon hedeflemesi % 4 olarak saptanmıştır. Bu hedef elde edilebilirdi. Ancak Mayıs ve Haziran 2006’da oluşan mini kriz enflasyonu yine % 10’ların üstüne çıkarmıştır. Ve dolayısıyla reel faiz oranı yine yükselmiştir. 7. Desenflasyon mücadelelerinde gerçekleştirilen bütün bu kazanımlara rağmen reel faiz oranları düşmemiştir. Reel faiz oranı kriz sonrası % 10’un üzerinde kalmış, bu da mali otoritenin borç yükümlülüklerini karşılamasında önemli bir baskı oluşturmuştur.

18

ÖZELLİKLE KREDİ FAİZ % 16’DA İSTİKRAR KAZANMIŞ İKEN MAYIS – HAZİRAN 2006 KRİZİNDE ENFLASYONUN HIZLANMASI İLE BİRLİKTE % 23,5’E ÇIKMIŞTIR.

22

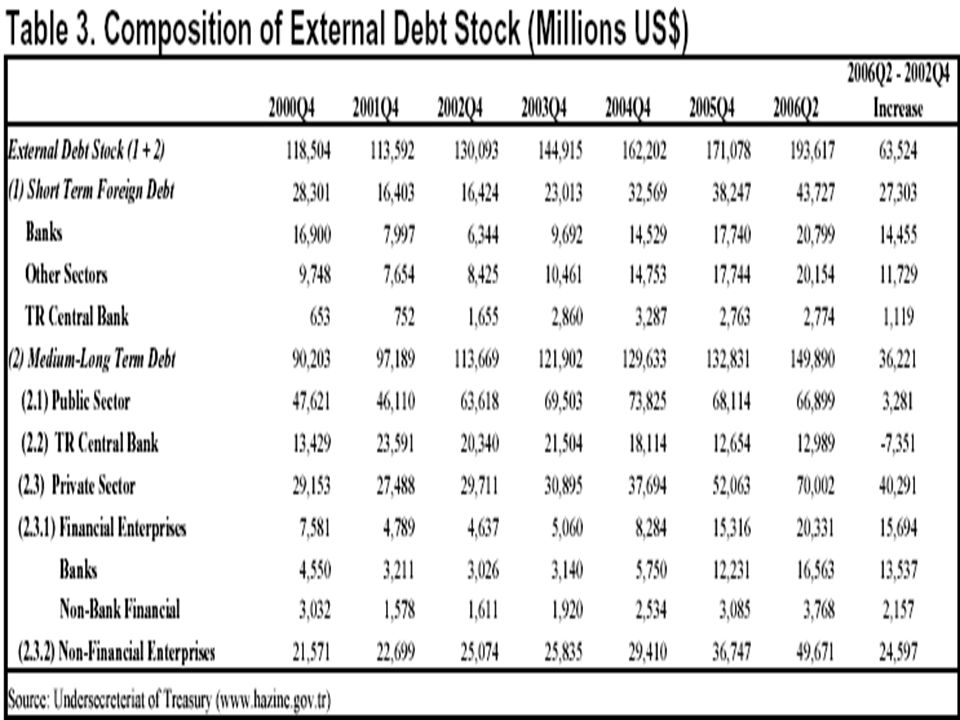

ÖDEMELER DENGESİ VE DIŞ BORÇLAR

26

DOĞRUDAN YATIRIM CARİ AÇIĞIN FİNANSMANINDA ÖNEMLİ BİR KALEM OLMUŞTUR

DOĞRUDAN YATIRIM CARİ AÇIĞIN FİNANSMANINDA ÖNEMLİ BİR KALEM OLMUŞTUR. SON İKİ YILDA DOĞRUDAN DİREKT YATIRIM 22,4 MİLYAR DOLARA ULAŞMIŞTIR. BUNUNLA BERABER GERÇEKTE ÖNEMLİ ÖLÇÜDE BU PARA; ÖZELLEŞTİRMEYE, GAYRİMENKUL YATIRIMLARINA GİTMİŞTİR. YURT İÇİ EKONOMİDEKİ FİZİKSEL ÜRETİME, DİĞER BİR DEYİŞLE REEL YATIRIMLARA GİTMEMİŞTİR. DOLAYISIYLA BU KAYNAK SPEKÜLATİF OLUP İSTİKRARLI OLMASI YAPISI İTİBARİYLE MÜMKÜN DEĞİLDİR. YANİ GELECEK YILLARDA DA GELECEK MİDİR? BİLEMİYORUZ.

27

Ağustos 2006 tarihi itibariyle Türkiye’ye gelen sıcak para toplamı 52

Ağustos 2006 tarihi itibariyle Türkiye’ye gelen sıcak para toplamı 52.3 milyar dolar olup, dağılımı aşağıdaki gibidir. - Devlet tahvillerine gitmekte (17,9 milyar dolar) - IMKB’ye gitmekte (30,6 milyar dolar) - Bankacılık sektöründe dövizli mevduat (3,7 milyar dolar) (Kaynak : ANKA)

- IMKB’ye gitmekte (30,6 milyar dolar) - Bankacılık sektöründe dövizli mevduat (3,7 milyar dolar) (Kaynak : ANKA)")

28

LİRANIN AŞIRI DEĞERLENMESİNİN BİR SONUCU OLARAK ÖDEMELER DENGESİNDE CARİ AÇIK VERİLMİŞTİR. GELENEKSEL TÜRK MALLARININ İHRACATI REKABET ÜSTÜNLÜĞÜNÜ KAYBETMİŞ, ÇOĞUNLUKLA OTOMOTİVE PARÇALARI, DAYANIKLI TÜKETİM MALLARI GİBİ YENİ İHRACAT KANALLARI AÇILMIŞTIR. UCUZ HAMMADDE İTHAL EDİLMEKTE, BURADA DÜŞÜK KATMA DEĞER İLE MONTAJ YAPILMAKTA VE YENİDEN İHRACATI YAPILMAKTADIR.

29

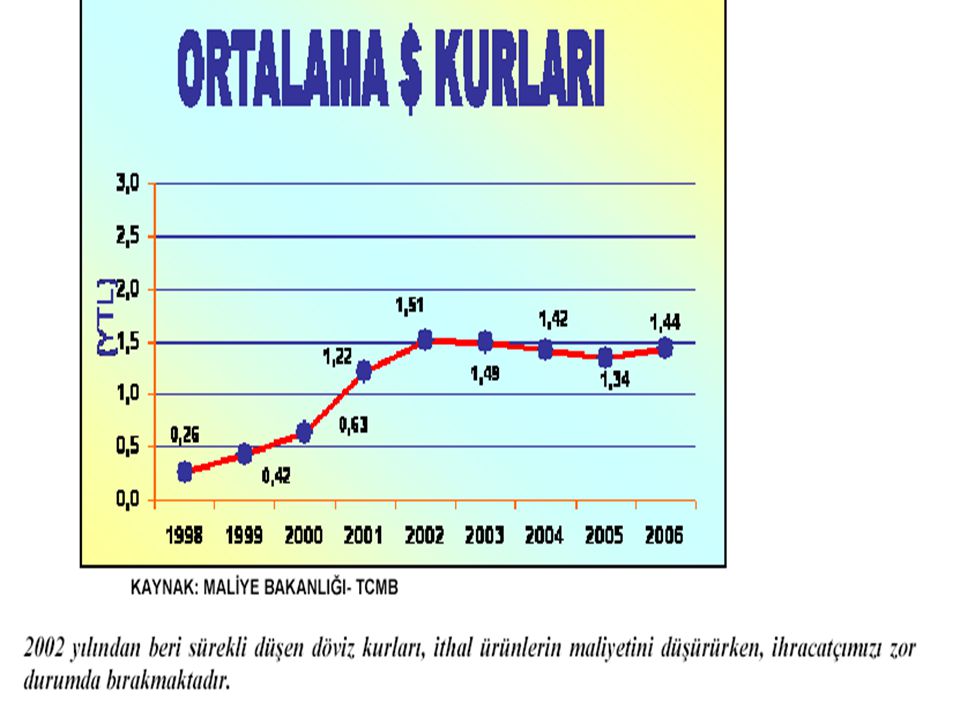

BÖYLECE BÜYÜK ÖLÇÜDE DIŞI BAĞIMLI BİR SANAYİ, DÜŞÜK KATMA DEĞER VE DÜŞÜK İSTİHDAM OLUŞMAKTADIR. DOLAYISIYLA YENİ SANAYİ İHRACAT MALLARI DIŞ TİCARET AÇIĞINI KAPATMAYA YETMEMEKTEDİR. SONUÇ OLARAK, 2003 YILINDAN BAŞLAMAK ÜZERE CARİ AÇIK 32,6 MİLYAR DOLARA ULAŞMIŞTIR. GSMH’NIN % 10’UNA YAKLAŞMIŞTIR.

![]()

30

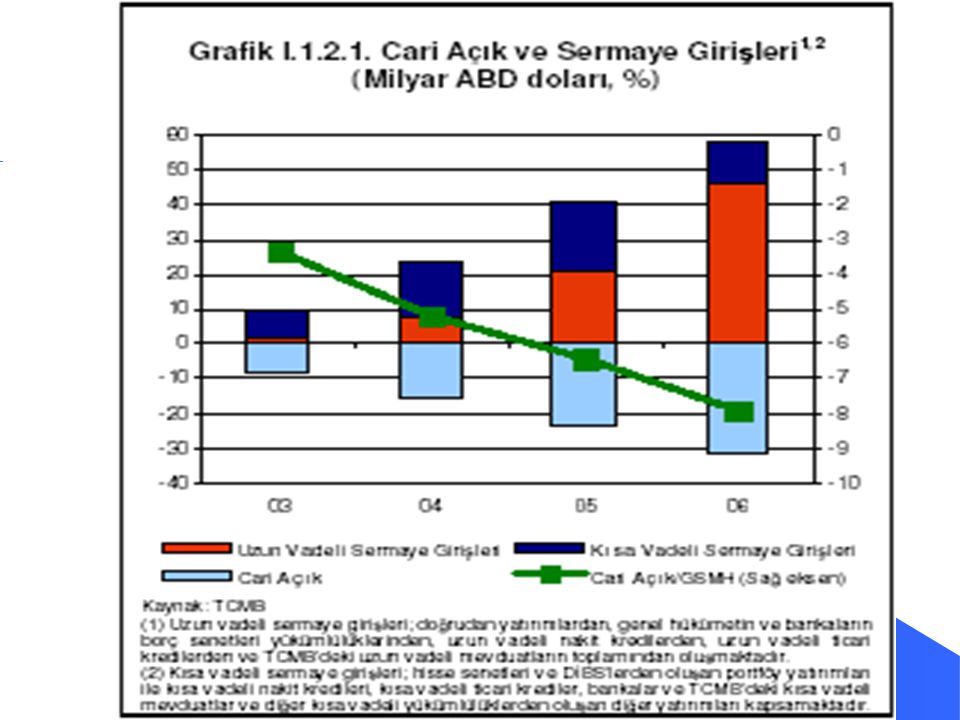

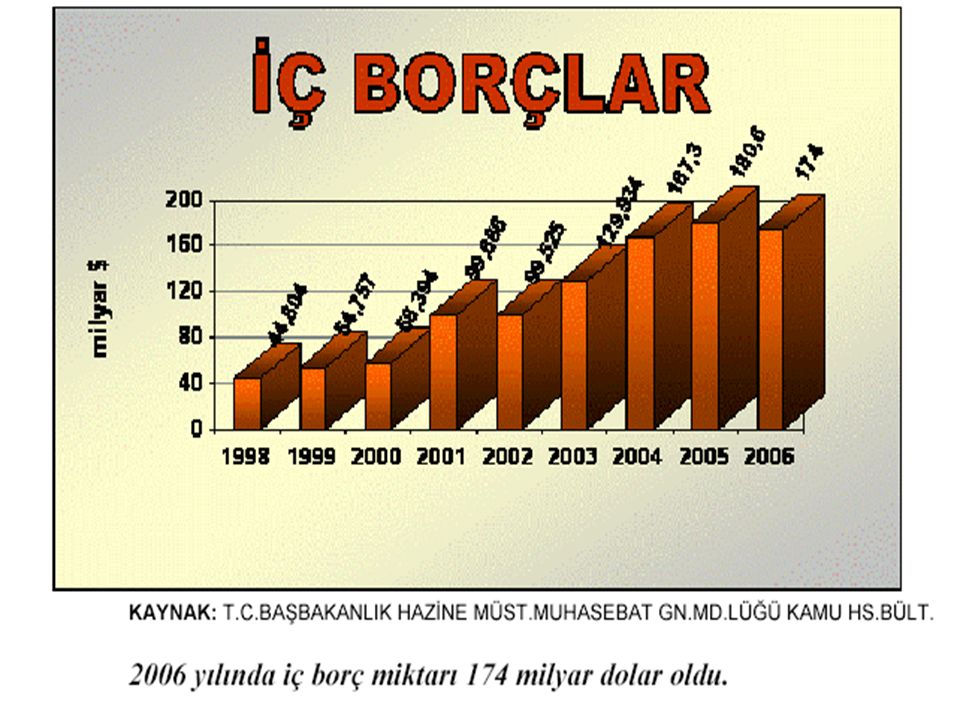

KAYNAK: TC.HAZİNE MÜST. Büyüyen cari açık, artık GSMH’nın %8,07’sine kadar yükselmiştir. Bu büyüklükte bir cari açık, ekonomimiz için büyük bir sorundur.

31

KAYNAK : TCMB, BDDK Ülkemiz yüksek reel faizler nedeniyle sıcak para cenneti haline getirildi.

32

Dış borç 2002’den 2006’ya net 63,5 milyar dolar artmış olmuş, 193 milyar dolara ulaşmıştır. Ancak dış borçlardaki bu yüksek artış hızına rağmen dış borcun GSMH’ya olan oranı % 71,9’dan (2002) % 47,4’e düşmüştür. (2005) Oransal düşüşün nedeni; - GSYIH’nın artması - Liranın değer kazanması Ancak döviz kurlarının satın alma gücüyle değerinin tespiti halinde borç yükünün GSYIH’ya olan oranı % 76,8 olmaktadır.

% 47,4’e düşmüştür. (2005) Oransal düşüşün nedeni; - GSYIH’nın artması - Liranın değer kazanması Ancak döviz kurlarının satın alma gücüyle değerinin tespiti halinde borç yükünün GSYIH’ya olan oranı % 76,8 olmaktadır..")

37

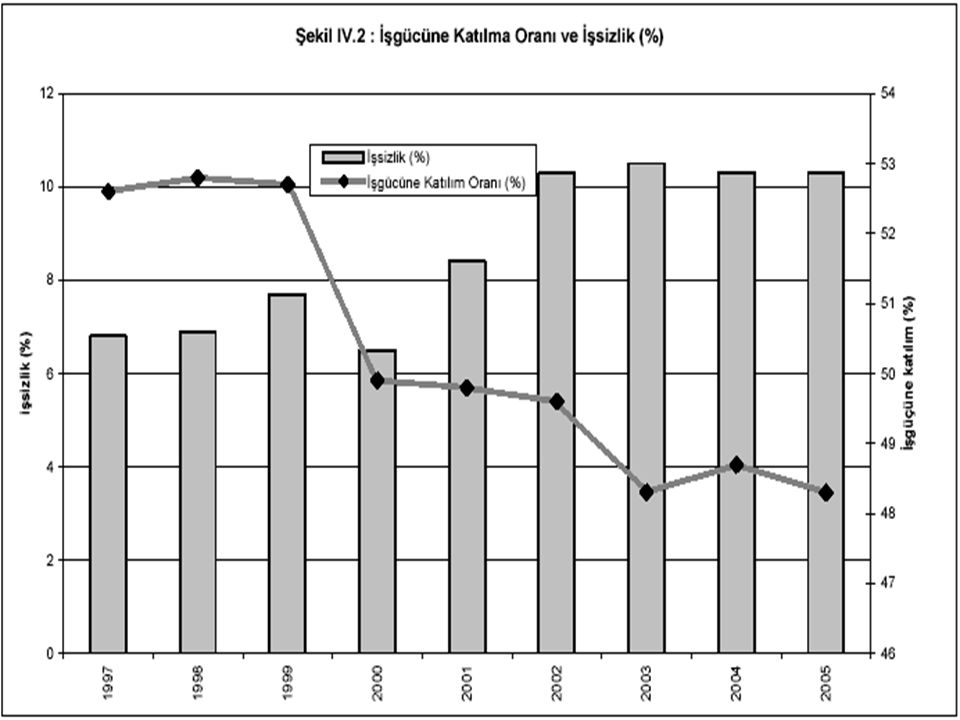

İş Gücü Piyasasındaki Gelişmeler

38

İşgücü Piyasasındaki Gelişmeler

2000 2001 2002 2003 2004 2005 2006 15+ Yaştaki Nüfus 46.210 47.150 48.041 48.917 49.829 50.810 51.668 Sivil İşgücü 23.036 23.496 23.946 23.790 24.191 24.595 24.776 İşgücüne Katılma Oranı (%) 49,9 49,8 48,6 48,5 48,4 48.0 Sivil İstihdam 21.540 21.534 21.473 21.285 21.712 22.086 22.330 Sivil İstihdam Oranı (%) 46,6 45,7 44,7 43,5 43,6 43.2 İşsiz 1.496 1.959 2.474 2.495 2.479 2.508 2.446 İşsizlik Oranı (%) 6,5 8,4 10,3 10,5 10,2 9.9 Tarım Dışı İşsizlik Oranı (%) 9,2 12,7 15,1 15,0 14,7 13,6 12.6 Eksik İstihdam Oranı (%) 7,0 5,9 5,4 4,8 4,1 3,8 3.6 Kaynak : TÜİK

49,9. 49,8. 48,6. 48,5. 48, Sivil İstihdam Sivil İstihdam Oranı (%) 46,6. 45,7. 44,7. 43,5. 43, İşsiz İşsizlik Oranı (%) 6,5. 8,4. 10,3. 10,5. 10, Tarım Dışı İşsizlik Oranı (%) 9,2. 12,7. 15,1. 15,0. 14,7. 13, Eksik İstihdam Oranı (%) 7,0. 5,9. 5,4. 4,8. 4,1. 3, Kaynak : TÜİK.")

40

İŞSİZLİK - 2007 Yılının işsizlik hedefi %10 civarındadır

İŞSİZLİK Yılının işsizlik hedefi %10 civarındadır. Ekonomideki büyüme istihdam yaratamamış, işsizliği azaltamamıştır. Dolayısıyla büyümeden toplumun tüm kesimlerinin faydalandığını ve gelirin adil dağıtıldığını söylemek mümkün değildir. - Ülkemizde en son verilere göre çalışma çağındaki kişiden ’i çalışamamaktadır. Bu da çalışma çağında olan her 1.8 kişiden birinin işsiz olduğunu göstermektedir. - Genç nüfusa işsizlik oranı % 18.7dir.

41

Vergi Gelirleri İstatistikleri

42

KAYNAK: T.C.BAŞBAKANLIK HAZİNE MÜST. MUH. GN. MD.LÜĞÜ KAMU HSBÜLT.

Vergi gelirleri düzenli olarak yükselmektedir. Devletin vergi gelirleri 2002 yılına göre %130 oranında artmıştır.

43

KAYNAK: MALİYE BAKANLIĞI

Vergi gelirlerindeki artışa rağmen, milletimizden toplanan vergilerin yaklaşık %48 ‘i rant çevrelerine ödenen faize gitmektedir.

44

KAYNAK: MALİYE BAKANLIĞI

Bir yandan vergiler artmakta, diğer yandan vergi toplamadaki adaletsizlik artmaktadır. Dolaylı vergiler ücretli, dar gelirli, işsiz; kısacası vatandaşın üstüne karabasan gibi çökmüştür. Vatandaşın kazancıyla orantılı vergi alınmamaktadır.

45

KAYNAK: T.C.BAŞBAKANLIK HAZİNE MÜST. MUH. GN.MD.LÜĞÜ KAMU HS. BÜLT.

Vergi gelirlerinin milli gelire oranı en yüksek seviyeye çıktı.

46

GELİR, KURUMLAR VE KATMA DEĞER VERGİSİNİN GENEL BÜTÇE VERGİ GELİRLERİ İÇİNDEKİ PAYI (1993-2005)

VERGİ GELİR GELİRLERİ KURUMLAR TOPLAM K.D.V. +KURUMLAR VERGİSİ İÇİNDEKİ TAHSİLATI +K.D.V YILLAR PAYI (%) (DAHİLDE + İTHALDE) 1993 40,4 19.132 7,2 81.877 31,0 78,6 1994 34,0 43.976 8,2 33,0 75,3 30,9 7,5 30,1 68,5 1995 30,4 9,5 32,7 72,7 1996 8,4 33,1 71,7 1997 31,6 8,3 32,9 72,9 1998 37,7 8,1 29,5 75,4 1999 33,3 10,5 28,1 72,0 2000 23,4 8,9 64,0 2001 29,1 9,3 31,3 69,7 2002 23,0 34,2 66,6 2003 20,2 10,3 32,1 62,6 2004 19,5 63,0 2005 19,1 9,6 60,8 2006 21,0 33,5 62,7 sfsdfdsfd

(DAHİLDE + İTHALDE) , , , , , , , , ,9. 7,5. 30,1. 68, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,7. sfsdfdsfd.")

47

Gelir İdaresi Harcamaları 100 YTL.Vergi Toplamak İçin Yapılan Harcama

Genel Bütçe Vergi Gelirleri Tahsilatı ile Gelir İdaresi Başkanlığı Harcamalarının Karşılaştırılması Yıllar Vergi Gelirleri (Bin YTL) Gelir İdaresi Harcamaları 100 YTL.Vergi Toplamak İçin Yapılan Harcama (YTL) 2002 0,72 2003 0,74 2004 0,83 2005 0,79 2006 0,76

Gelir İdaresi Harcamaları. 100 YTL.Vergi Toplamak İçin Yapılan Harcama. (YTL) , , , , ,76.")

48

GSMH, Genel Bütçe Vergi Gelirleri ve Vergi Yükü (Bin YTL)

Yıllar GSMH (1) Vergi Gelirleri (*) (2) Vergi Yükü (%) (2/1) 2002 21,7 2003 22,9 2004 23,4 2005 24,6 2006 23,9 (*) Vergi Gelirleri Rakamları Mahalli İdare ve Fon Payları dahil, Red ve İadeler hariç tutarlardır

Vergi Gelirleri. (*) (2) Vergi Yükü. (%) (2/1) , , , , ,9. (*) Vergi Gelirleri Rakamları Mahalli İdare ve Fon Payları dahil, Red ve İadeler hariç tutarlardır.")

49

BİLİNDİĞİ ÜZERE DÜNYADA BİR KÜRESELLEŞME SÜRECİ YAŞANMAKTADIR

BİLİNDİĞİ ÜZERE DÜNYADA BİR KÜRESELLEŞME SÜRECİ YAŞANMAKTADIR. BU OLUŞUM EKONOMİ VE DOLAYISIYLA FİNANSAL PİYASALARI DA ETKİLEMEKTEDİR. SERMAYE HAREKETLERİ EKONOMİNİN AYRILMAZ BİR PARÇASINI OLUŞTURMUŞTUR. EKONOMİK FAALİYETLER, PARA VE SERMAYE HAREKETLERİ ULUSAL SINIRLARI AŞMIŞTIR. PARA 1 DAKİKADAN AZ BİR SÜRE ZARFINDA BÜTÜN DÜNYAYI DOLAŞABİLMEKTEDİR.

50

DOLAYISIYLA ÜLKELERDEN HERHANGİ BİRİNDE OLUŞABİLECEK EKONOMİK VE SİYASİ BİR KRİZ HEMEN ANINDA TÜM DÜNYAYA YAYILABİLMEKTEDİR. NİTEKİM GEÇENLERDE JAPONYA’NIN FAİZ ORANLARINI 0,25 BAZ PUAN ARTTIRMASI HEMEN DÜNYADA MİNİ BİR KRİZE NEDEN OLMUŞTUR. BUGÜN DÜNYADA DOLAŞAN 1,2 TRİLYON DOLAR VAR. BEN BUNU SERSERİ PARA DİYE TANIMLIYORUM.

51

BUGÜN İÇİN DÜNYADA BİR SAADET ZİNCİRİ KURULMUŞ

BUGÜN İÇİN DÜNYADA BİR SAADET ZİNCİRİ KURULMUŞ. NEREYE KADAR GİDER BİLEMEM ANCAK 1929 EKONOMİK BUNALIMDAN ÖNCE DE BUNA BENZER BİR DURUM VARDI.

52

HEM DÜNYADA HEM DE TÜRKİYE’DE HIZLA DEĞİŞEN EKONOMİK KOŞULLAR MUHASEBE VE DENETİM MESLEĞİNDEN OLAN BEKLENTİLERİ DE ARTTIRMIŞTIR.

53

DÜNYADA YAŞANAN GLOBALLEŞME NEDENİYLE İŞLETMELER ORGANİZASYONLARINI YENİDEN YAPILANDIRMAKTA VE STANDARTLAŞMAKTADIR. BÜTÜN BU DEĞİŞİM VE GELİŞİMLER İÇİNDE PROFESYONEL MUHASEBE VE DENETİM MESLEĞİNİN DEĞİŞMEMESİ DÜŞÜNÜLEMEZ.

54

GERÇEKTEN ŞİRKETLERİN

FİNANSMAN GEREKSİNİMLERİNİN KARŞILANMASI, YENİ KAYNAKLARIN BULUNMASI, EKONOMİK ENTEGRASYONLARIN GERÇEKLEŞTİRİLMESİ, ŞEFFAFLIĞIN SAĞLANMASI, DOĞRU, GÜVENİLİR, ANLAŞILABİLİR KARŞILAŞTIRILABİLİR BİLGİLERİN SAĞLANMASI V.B. KONULARDA BİZ MESLEK MENSUPLARINA ÇOK ÖNEMLİ GÖREVLER VE SORUMLULUKLAR YÜKLENMİŞTİR.

55

ZİRA KARAR ALICILARININ BUNLARA GEREKSİNİMİ VAR

ZİRA KARAR ALICILARININ BUNLARA GEREKSİNİMİ VAR.NİTEKİM AB DE DEKİ YATIRIMCILARIN %52 Sİ KARARLARINI UFRS YE GÖRE HAZIRLANMIŞ VE ULUSLARARSI DENETİM STANDARTLARINA GÖRE DENETLENMİŞ FİNANSAL TABLOLARA GÖRE KARARLARINI VERMEKTEDİRLER

56

BU NEDENLE GEREK ULUSAL GEREKSE ULUSLAR ARASI GELİŞMELERİN YAKINDAN İZLENMESİ VE BU GELİŞMELERİN EKONOMİK KALKINMA ÜZERİNDEKİ FIRSAT VE TEHDİTLERİN ORTAYA KONULMASI PROFESYONEL MUHASEBE VE DENETİM MESLEĞİNİN VE ÜYELERİNİN OLUŞTURDUĞU MESLEKİ ÖRGÜTLERİN ÖNEMLİ GÖREVLERİ ARASINDA BULUNMAKTADIR.

57

MESLEK MENSUPLARIMIZ AÇISINDAN SON DERECE ÖNEMLİ OLAN BU ULUSLARARASI GELİŞMELER, ÜLKEMİZDEKİ MUHASEBE VE DENETİM MESLEK MENSUPLARI ÜZERİNDE DE ÖNEMLİ ETKİLERİ OLMAKTADIR. ÖZELLİKLE ARTIK GÜNÜMÜZDE MUHASEBE, DENETİM VE MÜŞAVİRLİK HİZMETLERİNİN ULUSLARARASI REKABETE TAM OLARAK AÇILMASI; MESLEKİ YETERLİLİĞİ, BÜTÜNLEŞMEYİ, KURUMSALLAŞMAYI, VE UZMANLAŞMAYI ÇOK DAHA ÖNEMLİ HALE GETİRMİŞTİR.

58

MUHASEBEDE VE DENETİMDE ORTAK DİL GETİRİLMEKTEDİR

MUHASEBEDE VE DENETİMDE ORTAK DİL GETİRİLMEKTEDİR. SON YILLARDA HEM TÜRKİYE DE HEM DE ULUSLARARASI ARENADAKİ ÖNEMLİ GELİŞMELERİ ŞU ANA BAŞLIKLAR ALTINDA TOPLAMAK MÜMKÜNDÜR. 1. ULUSLAR ARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) 2. ULUSLAR ARASI DENETİM STANDARTLARI 3. TÜRKİYE MUHASEBE STANDARTLAR 4. KURUMSAL YÖNETİM İLKELERİ 5. ETİK KURALLAR 6. BASEL II 7. TTK TASARISI 8. KALİTE GÜVENCE SİSTEMLERİNİN KURULMASI

2. ULUSLAR ARASI DENETİM STANDARTLARI 3. TÜRKİYE MUHASEBE STANDARTLAR 4. KURUMSAL YÖNETİM İLKELERİ 5. ETİK KURALLAR 6. BASEL II 7. TTK TASARISI 8. KALİTE GÜVENCE SİSTEMLERİNİN KURULMASI.")

59

BU GELİŞMENİN MESLEĞİMİZİN ÖNEMİNİ VE SAYGINLIĞINI DAHA DA ARTTIRACAĞINA İNANIYORUM.GERÇEKTEN DE GLOBAL MUHASEBE VE DENETİM STANDARTLARINA DOĞRU ATILAN HER ADIMDA MUHASEBE VE DENETİM MESLEĞİ YEPYENİ BİR MESLEK HALİNE GELMEKTE, MESLEK ÖNEM KAZANMAKTADIR. NİTEKİM; ABD DE YAPILAN BİR ARAŞTIRMADA EN ÇOK TERCİH EDİLEN VE KAZANAN MESLEKLERİN BAŞINDA GELMEKTEDİR. BEŞİNCİ SIRADA YER ALMAKTADIR.BU GELİŞMELERİ YAKALAYABİLMEMİZ İÇİN EĞİTİME ÖNEM VERMEK ZORUNDAYIZ.

60

GLOBALLEŞMENİN GETİRDİĞİ OLUMSUZLUKLARA KARŞI MUTLAKA HER TÜRLÜ ÖNLEMİ DE ALMALIYIZ. ANCAK GLOBALLEŞMENİN YARATACAĞI FIRSATLARI DA ÇOK İYİ DEĞERLENDİRMEMİZ GEREKİR.BÜTÜN BU GELİŞMELERE AYAK UYDURAMADIĞIMIZ TAKDİRDE BÜYÜKLERİN TAŞERONU OLMAKTAN DA KURTULAMAYIZ.

61

ODAMIZ FAALİYETLERİ

62

TÜRKİYE GENELİNDE YEMİNLİ MALİ MÜŞAVİRLERİN DAĞILIMI

Oda Adı Çalışan Üye Çalışmayan Üye Toplam Üye İstanbul YMM Odası 1071 814 1885 Ankara YMM Odası 394 690 1084 İzmir YMM Odası 210 156 366 Bursa YMM Odası 92 42 134 Adana YMM Odası 70 24 94 Gaziantep YMM Odası 57 8 65 Eskişehir YMM Odası 22 30 52 Antalya YMM Odası 37 12 49 TOPLAM 1953 1776 3729

63

ÜYELERİMİZİN İŞ DURUMU

Dönemi Faaliyet Belgesi GV ve KV Tasdik Sözleşmesi Tasdik Sözleşmesi Hizmet Sözleşmesi Sözleşme Toplamı 12790 4893 8542 385 13820 11026 4104 9625 448 14177

64

YAPILAN SÖZLEŞME ADEDİ YMM BAŞINA ORTALAMA SÖZL.SAYISI

ODAMIZ ÜYELERİNİN GELİR VE KURUMLAR VERGİSİ TASDİK SÖZLEŞMELERİNDEKİ SAYISAL GELİŞMELER DÖNEMİ ÇALIŞAN ÜYE SAYISI YAPILAN SÖZLEŞME ADEDİ FESİHLER KALAN YMM BAŞINA ORTALAMA SÖZL.SAYISI 1997 228 2164 - 9,49 1998 265 2904 10,96 1999 287 3258 197 3061 10,67 2000 311 3496 154 3342 10,75 2001 333 3537 157 3380 10,15 2002 341 3613 188 3425 10,04 2003 351 3668 156 3512 10,01 2004 362 3803 144 3659 10,11 2005 364 3818 145 3673 10,09 2006 377 3971 172 3799 10,08 2007 394 3959 8 3951 10,03

65

TÜRKİYE GENELİNDE YEMİNLİ MALİ MÜŞAVİRLERCE DÜZENLENEN TAM TASDİK SÖZLEŞMESİNİN YILLAR İTİBARİYLE SAYILARI* 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 11.671 16.852 16.778 17.722 18.581 18.722 19.006 19.425 20.054 21.013 *Gelir İdaresi Başkanlığı 2005 yılı Faaliyet Raporundan alınmıştır.

66

Müşteri Bildirim Formları

Yıl Bildirimde Bulunan Üye Sayısı Toplam Müşteri Sayısı Gelir ve Kurumlar Vergisi Tasdik Sözleşmesi Yapılan Müşteri Sayısı Diğer Müşterilerin Sayısı GV-KV Tas.Söz Yapılan Müşteri Oranı Diğer Müşteriler Oranı 2006 394 10086 3971 6115 % 40 % 60 YMM’lerin faaliyetleri yalnızca vergi yasalarına ilişkin tasdik işleminden ibaret değildir. Ekonomik bilgi ve deneyimleri, mali hukuk alanındaki birikimleri ile Yeminli Mali Müşavirler, işletmelerin yönetimi ile ilgili olarak her alanda hizmet vermekte ve katkı sağlamaktadırlar. Odamızın bu konudaki temel görüşü, Yeminli Mali Müşavirlerin tasdik faaliyetleri dışındaki faaliyetlerini geliştirmeleri yönündedir.

67

3568 Sayılı Kanun ve İlgili Yönetmelik Hükmü Uyarınca Türkiye Genelinde Yeminli Mali Müşavirler Hakkında İstenilen Disiplin Kovuşturmasına İlişkin Bilgiler* Disiplin Kovuşturması İstenilen YMM Disiplin Cezası Verilen YMM Disiplin Cezası Verilmeyen YMM Disiplin Sonucu Gelmeyen YMM 2001 ve Öncesi Yıllar 1190 265 807 118 2002 Yılı 395 45 302 48 2003 Yılı 277 14 123 140 2004 Yılı 254 34 189 31 2005 Yılı 129 5 70 54 *Gelir İdaresi Başkanlığı 2005 yılı Faaliyet Raporundan alınmıştır.

68

GÖREVE GELDİĞİMİZ TARİHTEN İTİBAREN BİR YILLIK DÖNEM İÇERİSİNDE 24 KONFERANS DÜZENLENMİŞTİR.

69

Tarihi Konusu Konuşmacı

Kasım/2006-Nisan 2007 tarihleri arasında Odamız tarafından düzenlenen Seminer/Konferans Konuları ve Konuşmacıları Tarihi Konusu Konuşmacı AR-GE Mali Destek Raporlarının Düzenlenmesi, İncelenmesi ve Sonuçlandırılması Mustafa ÜZELER (Yeminli Mali Müşavir) Kurumlar Vergisi Kanunu’na Genel Bakış Ali ALIÇ Kamu İhale Mevzuatı Çerçevesinde Yeminli Mali Müşavirlerin Sorumlulukları V. Arif ŞİMŞEK Basel II Kobilere Etkisi Mustafa SAVAŞ (Halk Bankası Genel Müdürlüğü Genel Müdür Yardımcısı) KDV İade Raporlarında Yaşanan Sorunlar Ersan AKKUŞ

Kurumlar Vergisi Kanunu’na Genel Bakış. Ali ALIÇ Kamu İhale Mevzuatı Çerçevesinde Yeminli Mali Müşavirlerin Sorumlulukları. V. Arif ŞİMŞEK Basel II Kobilere Etkisi. Mustafa SAVAŞ. (Halk Bankası Genel Müdürlüğü Genel Müdür Yardımcısı) KDV İade Raporlarında Yaşanan Sorunlar. Ersan AKKUŞ.")

70

Tarihi Konusu Konuşmacı

Kasım/2006-Nisan 2007 tarihleri arasında Odamız tarafından düzenlenen Seminer/Konferans Konuları ve Konuşmacıları Tarihi Konusu Konuşmacı Türk Ticaret Kanunu Tasarısının Meslek Mensuplarımızı İlgilendiren Hükümlerinin Değerlendirilmesi Özcal KORKMAZ (Yeminli Mali Müşavir) Kanuni Temsilcilerin Vergisel Sorumluluğu Veysel ERDEL (Gelir İdaresi Grup Müdür V. Ankara Vergi Dairesi Başkanlığı ) KDV’nde Yapım İşlerinde Tevkifat ve Tevkifatın İadesi İle İlgili Sorunlar İsmail Hakkı AYDOĞDU (Gelir İdaresi Grup Müdür V. Ankara Vergi Dairesi Başkanlığı) Dönem Sonu İşlemleri Sakıp ŞEKER (Yeminli Mali Müşavir ) Kontrol Edilen Yabancı Kurumlara Yapılan Ödemeler Mehmet ARABACI (Hesap Uzmanı )

Kanuni Temsilcilerin Vergisel Sorumluluğu. Veysel ERDEL (Gelir İdaresi Grup Müdür V. Ankara Vergi Dairesi Başkanlığı ) KDV’nde Yapım İşlerinde Tevkifat ve Tevkifatın İadesi İle İlgili Sorunlar. İsmail Hakkı AYDOĞDU (Gelir İdaresi Grup Müdür V. Ankara Vergi Dairesi Başkanlığı) Dönem Sonu İşlemleri. Sakıp ŞEKER (Yeminli Mali Müşavir ) Kontrol Edilen Yabancı Kurumlara Yapılan Ödemeler. Mehmet ARABACI (Hesap Uzmanı )")

71

Tarihi Konusu Konuşmacı

Kasım/2006-Nisan 2007 tarihleri arasında Odamız tarafından düzenlenen Seminer/Konferans Konuları ve Konuşmacıları Tarihi Konusu Konuşmacı Yurtdışı Şube ve İştirak Kazançlarının Vergilendirilme Esasları Gülşen ÖZKAN (Hesap Uzmanı ) Transfer Fiyatlaması Yoluyla Örtülü Kazanç Dağıtımı Gündoğan DURAK (Hesap Uzmanı ) Örtülü Sermaye Konusunda Yapılan Yeni Düzenlemeler Erdoğan ARSLAN (Hesap Uzmanı) Yeni Kurumlar Vergisi Kanununda Yer Alan Muafiyet ve İstisnalar Garip AYAZ (Hesap Uzmanı) Yeni Transfer Fiyatlaması Rejimi Namık Kemal UYANIK (Maliye Baş Müfettişi ) Kontrol Edilen Yabancı Kurumlarda Vergileme İlkeleri Gürol GÜNDOĞAN (Maliye Müfettişi) Yeni Kurumlar Vergisi Kanununda Örtülü Sermaye Hasan Halil GÖNÜL (Maliye Müfettişi )

Transfer Fiyatlaması Yoluyla Örtülü Kazanç Dağıtımı. Gündoğan DURAK (Hesap Uzmanı ) Örtülü Sermaye Konusunda Yapılan Yeni Düzenlemeler. Erdoğan ARSLAN (Hesap Uzmanı) Yeni Kurumlar Vergisi Kanununda Yer Alan Muafiyet ve İstisnalar. Garip AYAZ (Hesap Uzmanı) Yeni Transfer Fiyatlaması Rejimi. Namık Kemal UYANIK (Maliye Baş Müfettişi ) Kontrol Edilen Yabancı Kurumlarda Vergileme İlkeleri. Gürol GÜNDOĞAN (Maliye Müfettişi) Yeni Kurumlar Vergisi Kanununda Örtülü Sermaye. Hasan Halil GÖNÜL (Maliye Müfettişi )")

72

Nisan/2007 ayından sonra düzenlenecek Konferans/Seminer Programımız ve Konuşmacılarımız

Tarihi Konusu Konuşmacı Yeni Kurumlar Vergisinde Taşınmaz ve İştirak Hisseleri Satışı İstisnası Eray MERCAN (Gelirler Başkontrolörü) AB Hibe Sözleşmelerinin Mali Denetimi Muhsin ALTUN (Hazine Müsteşarlığı Merkezi Finans ve İhale Birimi Bşk. ) Amme Alacağının Korunması (Teminat, İhtiyati Emrah AKIN İndirimli Orana Tabi İşlemler ve Bu İşlemlere İlişkin İade Esasları Mehmet ÇANKAYA (Ankara Vergi Dairesi Başkanlığı Grup Müdürü) Yeni Kurumlar Vergisinde Kooperatiflerde Vergi Muafiyeti ve Uygulaması İrfan VURAL Gelirler Kontrolörü Konsolide Finansal Tablolar Alhas ÖĞRETMEN (BYDK Baş Denetçisi) Mehmet Cem MUTLU (BYDK Denetçisi ) Kurumlarda Devir, Birleşme ve Bölünme A. Murat YILDIZ Yeminli Mali Müşavir

AB Hibe Sözleşmelerinin Mali Denetimi. Muhsin ALTUN (Hazine Müsteşarlığı Merkezi Finans ve İhale Birimi Bşk. ) Amme Alacağının Korunması (Teminat, İhtiyati. Emrah AKIN İndirimli Orana Tabi İşlemler ve Bu İşlemlere İlişkin İade Esasları. Mehmet ÇANKAYA (Ankara Vergi Dairesi Başkanlığı Grup Müdürü) Yeni Kurumlar Vergisinde Kooperatiflerde Vergi Muafiyeti ve Uygulaması. İrfan VURAL. Gelirler Kontrolörü Konsolide Finansal Tablolar. Alhas ÖĞRETMEN (BYDK Baş Denetçisi) Mehmet Cem MUTLU (BYDK Denetçisi ) Kurumlarda Devir, Birleşme ve Bölünme. A. Murat YILDIZ. Yeminli Mali Müşavir.")

73

UFRS Seminer Tarihi Katılım Sayısı

UFRS seminerlerine devam edilmiştir. Beş ayrı grupta 157 kişi katılmış ve katılımcılara sertifikaları verilmiştir. UFRS Seminer Tarihi Katılım Sayısı 01/02 Nisan – 08/09 Nisan 2006 (Hafta sonu) 26 03 Nisan - 08 Nisan 2006 (Hafta içi) 21 13 Nisan – 16 Nisan 2006 24 11/12 Kasım- 18/19 Kasım 2006 (Hafta sonu) 62 21/22 Nisan Nisan 2007 (Hafta sonu)

Nisan - 08 Nisan (Hafta içi) Nisan – 16 Nisan /12 Kasım- 18/19 Kasım 2006 (Hafta sonu) /22 Nisan Nisan 2007 (Hafta sonu)")

74

24 Nisan 2007 tarihinde Gazi Üniversitesi’nde Ankara YMM Odası-Ankara SMMM Odası-Gazi Üniversitesi tarafından, “AB SÜRECİNDE KAYITLI EKONOMİYE GEÇİŞ” konulu bir PANEL Gazi Üniversitesi 100.Yıl Kültür Merkezi Salonu’nda düzenlenmiştir.

75

YMM Oda Başkanları Toplantıları aşağıda belirtilen tarihlerde yapılmıştır. Bu toplantıların Sekreteryası Odamız Başkan Yardımcısı tarafından yürütülmüştür. TARİHİ YERİ 14 Haziran Ankara 27 Temmuz Ankara Eylül İstanbul 14 Kasım İstanbul 12 Ocak İzmir 23 Şubat Ankara Mart Bursa Mayıs Antalya Bu toplantılarda Oda Başkanları tarafından benimsenin konular, ilgileri itibariyle gerekli kurum ve kuruluşlara gönderilmiştir.

76

Yönetim Kurulu Üyelerimizin katıldığı etkinlikler;

04 Eylül Merkez Bankası’nın İstanbul’a nakli ile ilgili olarak Ankara Sanayi Odası önderliği’nde kurulmuş olan Ankara Platformu Kasım ’nci Dünya Muhasebe Kongresi Mart 2007 II. Türkiye Muhasebe Formu 12 Nisan İstanbul SMMM Odası Kuruluş Yıldönümü 25 Nisan II. Uluslararası Muhasebe Denetimi Sempozyumu 05 Mayıs Ankara SMMM Odası Genel Kurulu 12 Mayıs İzmir YMM ve SMMM Odaları Genel Kurulları 26 Mayıs İstanbul YMM ve SMMM Odaları Genel Kurulları

77

Odamızın mevcut web sayfası www. ankara. ymmo. org

Odamızın mevcut web sayfası zenginleştirilerek üyelere daha faydalı hale getirilmiştir. Yapılan anketle, duyuruların sms ve mail yoluyla yapılması yönündeki taleplerin fazlalığı dikkate alınmış, bütün üyelerin mail adreslerine ulaşılmaya çalışılmış ve duyuruların internet üzerinden ve sms yoluyla yapılması sağlanmıştır. Bu açıklamalar ışığında siz saygıdeğer üyelerimizin, mail adresi ve cep telefon numaralarınızı Odamıza bildirmeniz, duyurularımızın zamanında sizlere ulaştırılabilmesi için faydalı olacaktır.

78

Yönetim Kurulumuz, Yeminli Mali Müşavirlik mesleğinin sorunları, gelişmesi ve toplumsal öneminin artması ile ilgili olarak çeşitli basın organlarında yer almıştır Haziran Hürriyet Gazetesi 24 Haziran Mükellef Gazetesi Ağustos ASOMEDYA 07 Eylül Başkent TV – Ekonomi ve İnsan Program 29 Nisan Başkent TV- Tükenmeden Tüketmek (Türk Ticaret Kanunu) Yönetim Kurulumuzun çalışmaları devam edecektir.

Yönetim Kurulumuzun çalışmaları devam edecektir..")

79

TEK TEBLİĞ İLE İLGİLİ ÇALIŞMALARIMIZ DEVAM ETMEKTEDİR.

80

Hizmet Binamızın İnşaatına İlişkin Çalışmalar

81

İhale Komisyonu : Oda Sekreteri. Serpil ÖZER Oda Saymanı

İhale Komisyonu : Oda Sekreteri Serpil ÖZER Oda Saymanı Enis ÇAĞLAR YMM Mahmut YERGİN YMM Erdoğan ADIGÜZEL İdare Müdürü Selma YILDIZ

82

İnşaatımızın İhalesi 13 Şubat 2007 tarihinde kesinleşmiş, İhale Dörten Yapı San.Tur.Tic.Ltd.Şti.’ne verilmiştir. İhale Bedeli ,00 YTL + KDV Bu süreçte en çok emeği geçen başta Oda Sekreterimiz Sayın Serpil ÖZER olmak üzere tüm arkadaşlarıma saygı ve şükranlarımı sunarım. Diğer yandan inşaatla ilgili yer alımını gerçekleştiren ve mali kaynakları hazırlayan başta bizden önceki Yönetim Kurulu Üyeleri olmak üzere emeği geçen herkese ve siz değerli üyelerimize içtenlikle teşekkür ediyoruz.

83

Mevzuat İzleme ve Değerlendirme Komisyonu Üyeleri : Başkan

Mevzuat İzleme ve Değerlendirme Komisyonu Üyeleri : Başkan İrfan ERMİN Üyeler Sakıp ŞEKER Aslan KAYA Abdulvahap ŞENYURT Bünyamin ÖZTÜRK Yeni Üyeler Ertuğrul TUNCER İbrahim DEĞİRMENCİ Garip AYAZ

84

MEVZUAT İZLEME VE DEĞERLENDİRME KOMİSYONU KARARLARI

( ) KARAR TARİHİ KARAR NO KONUSU YÖNETİM KURULU KARARI 63-04 Yatırım indirimi istisnasını tarihinden itibaren uygulamadan kaldıran 5479 sayılı Gelir Vergisi Kanunu, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Özel Tüketim Vergisi Kanunu ve Vergi usul Kanununda Değişiklik Yapılması Hakkında Kanunun, yasaların geriye yürümezliği, hukuki güvenlik ilkesi ve genellik ilkesi çerçevesinde değerlendirilmesi hk. /556 64-05 39 No'lu Tebliğ hk. /565 65-06 YMM'nin Tam Tasdik Sözleşmesi yapmaksızın ve sonucunda Tam Tasdik Raporu hazırlamaksızın özel hukuk hükümlerine göre hazırlanmış sözleşme kapsamında denetim hizmeti yapıp yapamayacağı hk. /587 66-07 99 No'lu KDV Genel Tebliği hk. /569 68-09 5520 sayılı Kurumlar Vergisi Kanunu'nun uygulanması ile ilgili tereddüde düşülen ve açıklanmasının gerekli görüldüğü hususlar ile karşılaşılan sorunlar hk. /582 71-01 5422 sayılı Kurumlar Vergisi Yasasının Örtülü Sermaye hükmünü düzenleyen 16.maddesindeki kur farkları hk. /600 72-02 1 Seri No.lu Kurumlar Vergisi Genel Tebliği’nde yer alan, alınan avansların örtülü sermaye hesabında borç olarak dikkate alınacağı şeklindeki açıklamanın değerlendirilmesi hk. /610

KARAR TARİHİ. KARAR NO. KONUSU. YÖNETİM KURULU KARARI Yatırım indirimi istisnasını tarihinden itibaren uygulamadan kaldıran 5479 sayılı Gelir Vergisi Kanunu, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Özel Tüketim Vergisi Kanunu ve Vergi usul Kanununda Değişiklik Yapılması Hakkında Kanunun, yasaların geriye yürümezliği, hukuki güvenlik ilkesi ve genellik ilkesi çerçevesinde değerlendirilmesi hk / No lu Tebliğ hk / YMM nin Tam Tasdik Sözleşmesi yapmaksızın ve sonucunda Tam Tasdik Raporu hazırlamaksızın özel hukuk hükümlerine göre hazırlanmış sözleşme kapsamında denetim hizmeti yapıp yapamayacağı hk / No lu KDV Genel Tebliği hk / sayılı Kurumlar Vergisi Kanunu nun uygulanması ile ilgili tereddüde düşülen ve açıklanmasının gerekli görüldüğü hususlar ile karşılaşılan sorunlar hk / sayılı Kurumlar Vergisi Yasasının Örtülü Sermaye hükmünü düzenleyen 16.maddesindeki kur farkları hk / Seri No.lu Kurumlar Vergisi Genel Tebliği’nde yer alan, alınan avansların örtülü sermaye hesabında borç olarak dikkate alınacağı şeklindeki açıklamanın değerlendirilmesi hk /610.")

85

TEŞEKKÜR EDERİZ. Sami KAZICI Başkan

Benzer bir sunumlar

Kaynak: TÜİK.>")

>")