Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU İHALE KANUNU Mehmet Sinan KORALTAN 1 Mehmet Sinan KORALTAN

2

Temel İlkeler; Kamu İhale Kanununun temel ilkeleri şu şekilde sıralanmaktadır; Saydamlık; Saydamlık ilkesini hayata geçirebilmek için; 1- İhaleler usulüne uygun olarak ilan edilmelidir. 2- İhale dokümanında, ihale sürecinde izlenecek yöntem hiçbir tereddüde yer vermeyecek bir şekilde açıkça tanımlanmalıdır. 3- İhale işlemleri, daha önce ihale dokümanında açıklandığı şekilde gerçekleştirilmelidir. 4- Gizlilik öngörülen haller dışındaki işlemlerde aleniyet esası benimsenmelidir. 5- İhale sonuçları ile ilgili olarak isteklilere gerekçeli bilgi verilmeli ve ihale sonuçları ilan edilmelidir. 2 2 2 Mehmet Sinan KORALTAN

3

KİK, 2007/UM.Z-1055 Ayrıca, idari ve teknik şartnamelerde numune istenmesine karşın, numunelerin nasıl değerlendirileceği ve numunelerin taşıması gereken kriterler hususlarında ihale dokümanında herhangi bir düzenleme yapılmadığı anlaşılmıştır. Oysa isteklilerce verilen numunelerin idarece değerlendirmeye konu yapılabilmesi için numunelerin hangi kriterleri sağlaması gerektiğinin ihale dokümanında belirtilmesi ve idarenin sunulan numuneleri bu düzenlemeler çerçevesinde değerlendirmesi gerekmektedir. Bu bağlamda, idarece talep edilen numunelere ilişkin değerlendirme kriterlerinin ihale dokümanında belirtilmemesine karşın, istekliler tarafından bilinmeyen kriterler idarece baz alınarak bu kriterler doğrultusunda bir değerlendirme yapılmasının yine “saydamlık” ilkesi başta olmak üzere 4734 sayılı Kanunun 5 inci maddesinde belirtilen temel ilkelere aykırılık teşkil ettiği anlaşılmıştır. 3 3 3 Mehmet Sinan KORALTAN

4

KİK, 2011/UH.II-2779 İdare tarafından, başvuru sahibinin yazılımının teknik şartnamenin yukarıda belirtilen maddelerini sağlayamadığına ilişkin olarak tutulan tutanağın saydamlık, eşit muamele ve güvenirlik ilkeleri gereğince demonstrasyon yapılırken ve isteklinin huzurunda tutulması, demonstrasyon sırasında sağlanamayan maddelerin demonstrasyon tutanağına yazılması, sağlanmayan maddelerin istekliye bildirilmesi ve tutanağın istekliye de imzalatılması gerekmektedir. Mehmet Sinan KORALTAN

5

Temel İlkeler; Rekabet; İhaleye katılım için öngörülen yeterlik kriterleri ile bu hususların değerlendirilmesine dair hususların açık olması, Azami katılımın sağlanabilmesi, İsteklilerin fiyatta ve kalitede yarışmalarına imkân sağlanması. 5 5 5 Mehmet Sinan KORALTAN

6

KİK. 2008/UH.Z-1010 Anılan ihalede 17 adet ihale dokümanı satın alındığı, ihaleye 2 adet teklif verildiği, verilen tekliflerin en düşüğünün yaklaşık maliyetten yaklaşık %5 oranında fazla olduğu dikkate alındığında "rekabetin oluşmadığı" ve ihale komisyon kararı ile ihalenin iptal edilmesinde mevzuata aykırılık olmadığı anlaşılmıştır. 6 6 6 Mehmet Sinan KORALTAN

7

KİK, 2008/UY.II-4801 İdarece, 17 adet doküman satın alındığı halde ihaleye katılımın az olması nedeniyle rekabetin oluşmadığı belirtilmekte ise de; 6 firmanın ihaleye teklif sunduğu ve açık ihale usulü ile ihalenin yapıldığı dikkate alındığında söz konusu gerekçenin yerinde olmadığı anlaşılmıştır. İhaleye yeterli katılımın sağlandığı, tekliflerin üç tanesinin yaklaşık maliyetin altında bulunduğu, yeterli rekabetin sağlandığı, kısaca iptal gerekçelerinin yerinde bulunmadığı görülmüştür. …tespit edilen mevzuata aykırılıklar nedeniyle iptal işleminin 4734 sayılı Kanuna uygun olmadığı bu nedenle de iptale ilişkin kararın iptaline karar verilmesi gerekmektedir. 7 Mehmet Sinan KORALTAN

8

KİK, 2011/UM.I-1509 Sonuç olarak, başvuruya konu ihalede kullanılabilir ödeneğin yeterli olması, ekonomik açıdan en avantajlı teklifin yaklaşık maliyetin altında olması ve iki geçerli teklifin bulunması dolayısıyla rekabetin de sağlanmış olması nedeniyle, ihalenin başvuruya konu kaleminin iptal edilmesinin yerinde olmadığı sonucuna varıldığından, ihalenin ikinci kaleminin iptali kararının iptal edilmesi gerekmektedir. Mehmet Sinan KORALTAN

9

KİK, 2006/UH.Z-2745 İdare tarafından düzenlenen idari şartnameye göre; benzer iş tanımının tek sözleşmeye bağlı olarak birden fazla hizmeti (çevre düzeni planı, nazım imar planı, uygulama imar planı, imar uygulaması vb yapım hizmetleri) kapsayacak şekilde yapıldığı ve benzer iş tanımında sayılan hizmetlerin tamamının tek sözleşmeye ilişkin ibraz edilecek iş deneyim belgesinde yer alması gerektiğinin istendiği anlaşılmıştır. İdari şartnamede bu şekilde bir düzenleme yapılmasının ihaleye katılacak istekli sayısını sınırlandıracağı anlaşıldığından gerek Kanunun 5 inci maddesine ve gerekse HAİUY’nin 42’nci maddesine aykırıdır. Bu nedenle söz konusu ihalenin iptal edilmesi gerekir. 9 9 9 Mehmet Sinan KORALTAN

kapsayacak şekilde yapıldığı ve benzer iş tanımında sayılan hizmetlerin tamamının tek sözleşmeye ilişkin ibraz edilecek iş deneyim belgesinde yer alması gerektiğinin istendiği anlaşılmıştır. İdari şartnamede bu şekilde bir düzenleme yapılmasının ihaleye katılacak istekli sayısını sınırlandıracağı anlaşıldığından gerek Kanunun 5 inci maddesine ve gerekse HAİUY’nin 42’nci maddesine aykırıdır. Bu nedenle söz konusu ihalenin iptal edilmesi gerekir Mehmet Sinan KORALTAN.")

10

KİK, 2003/UK.Z-76 Kanunun 5 inci maddesine göre idarelerin, yaptıkları ihalelerde rekabeti engelleyici katılım kuralları belirlememeleri gerekmektedir. HAİUY’ nin 44 üncü maddesine göre işin yapılması için gerekli olan tesis makine ve ekipmanların isteklinin kendi malı olması şartının aranamayacağının belirtilmiş olması karşısında, idari şartnameye aksine hüküm konulması Yasaya aykırılık teşkil etmiştir. 10 10 10 Mehmet Sinan KORALTAN

11

Temel İlkeler; Eşit muamele; İdarenin ihale sürecindeki tüm iş ve işlemlerinde, yaptığı değerlendirme ve kullandığı takdirlerde isteklilere eşit davranması, tarafsız olması ve her türlü ayrımcılıktan (ırk, din, mezhep, milliyet, siyasi düşünce, coğrafi bölge, akrabalık ilişkileri v.b.) kaçınması olarak tanımlanır. 11 11 11 Mehmet Sinan KORALTAN

kaçınması olarak tanımlanır Mehmet Sinan KORALTAN.")

12

KİK, 2008/UH.III-4754 Buna göre demonstrasyon işleminin ihale tarihinde yaptırılmasında bir aykırılık bulunmamakla birlikte, 500 megabaytlık Hastane Bilgi Yönetim Sistemine ait verinin bilgisayarlarda önceden yüklü halde istenmiş olmasının, halen otomasyon işini yürütmekte olan istekli açısından lehte bir avantaj sağlamasına dolaylı olarak imkan verdiği, eşitlik ilkesinin yerine getirilmesi açısından ilgili istekliye dolaylı olarak sağlanmış olan bu avantajın başvuru sahibi firmaya da sağlanmasının gerektiği belirlenmiştir. Mehmet Sinan KORALTAN

13

KİK, 2007/UH.Z-1612 Aşırı düşük tekliflerin sorgulanması sürecinde, isteklilere gönderilen açıklama talep yazılarında farklı maliyet bileşenlerinin belirtilmesi (bir istekliden resmi tatil, dini bayram ve yılbaşında yaptırılacak fazla çalışma için açıklama istenirken, bir diğerinden istenilmemesi) eşit muamele ilkesine aykırılık teşkil eder. 13 Mehmet Sinan KORALTAN

eşit muamele ilkesine aykırılık teşkil eder. 13. Mehmet Sinan KORALTAN.")

14

KİK, 2007/UH.Z-1612 7) Makine Müh. Şakir Yüceer’in başvuru sahibi Birsan Ltd. Şti. ve Anka İnş. San. Tic. Ltd. Şti. tarafından Anahtar Teknik Personel olarak gösterildiği, ancak Anka İnş. San. Tic. Ltd. Şti. nin idare tarafından aynı durumda olan Aydın Ltd. Şti., Birsan Ltd. Şti. ve Cem İnş Tur. Tic. San. Ltd. Şti. gibi değerlendirme dışı bırakılmayarak ekonomik açıdan birinci avantajlı teklif olarak belirlendiği, bu durumun 4734 sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinde yer alan eşit muamele ilkesine aykırı olduğu tespit edilmiştir. sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinde yer alan eşit muamele ilkesine aykırı hareket eden idare yetkilileri hakkında değerlendirme yapılarak bu aykırılığın gerçekleşmesinde sorumlu olanlar hakkında gerekiyorsa inceleme ve/veya soruşturma başlatılmak üzere konunun Adana Valiliği’ne bildirilmesine, … Mehmet Sinan KORALTAN

Makine Müh. Şakir Yüceer’in başvuru sahibi Birsan Ltd. Şti. ve Anka İnş. San. Tic. Ltd. Şti. tarafından Anahtar Teknik Personel olarak gösterildiği, ancak Anka İnş. San. Tic. Ltd. Şti. nin idare tarafından aynı durumda olan. Aydın Ltd. Şti., Birsan Ltd. Şti. ve. Cem İnş Tur. Tic. San. Ltd. Şti. gibi değerlendirme dışı bırakılmayarak ekonomik açıdan birinci avantajlı teklif olarak belirlendiği, bu durumun 4734 sayılı Kanunun Temel İlkeler başlıklı 5 inci maddesinde yer alan eşit muamele ilkesine aykırı olduğu tespit edilmiştir sayılı Kanunun Temel İlkeler başlıklı 5 inci maddesinde yer alan eşit muamele ilkesine aykırı hareket eden idare yetkilileri hakkında değerlendirme yapılarak bu aykırılığın gerçekleşmesinde sorumlu olanlar hakkında gerekiyorsa inceleme ve/veya soruşturma başlatılmak üzere konunun Adana Valiliği’ne bildirilmesine, … Mehmet Sinan KORALTAN.")

15

Temel İlkeler; Güvenilirlik; İdarenin işlem ve eylemlerinde potansiyel isteklilere ve isteklilere güven vermesi; objektif, hukuka uygun, istikrarlı niyet ve davranışlarda bulunarak, kendisi hakkında olumlu bir kanı oluşturmasını ifade eder. 15 15 15 Mehmet Sinan KORALTAN

16

KİK, 2010/UH.III-3117 Bu durumda, ihale üzerinde bırakılan ve diğer isteklilerin tekliflerinin açıklama sunmamış olmaları nedeniyle değerlendirme dışı bırakılması gerektiği halde, ihalenin açıklama sunmayan bir istekli üzerine bırakılmasının mevzuata aykırı olduğu, bu haliyle, ihalelere teklif veren, idarece yapılan aşırı düşük teklif sorgulamasına istinaden uygun şekilde açıklamasını sunan bir istekli açısından, 4734 sayılı Kanunun 5 inci maddesinde yer alan, "güvenilirlik" ilkesine aykırı işlem gerçekleştirildiği ve başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır. 16 16 16 Mehmet Sinan KORALTAN

17

Temel İlkeler; Gizlilik; İdare tarafından hazırlanacak veya hazırlattırılacak yaklaşık maliyete ihale ilanları ve dokümanlarında yer verilemez, Kamu İhale Kurulu üyeleri ile Kurum personeli, görevlerini yerine getirirlerken vakıf oldukları üçüncü kişilere ait bilgileri, yetkili makamların dışında başka kimselere açıklayamazlar, Görevliler ve danışmanlık hizmet sunucuları, ihale süreci ile ilgili bütün işlemlere, isteklilerin iş ve işlemleri ile tekliflerin teknik ve mali yönlerine ilişkin olarak gizli kalması gereken bilgi ve belgelerle işin yaklaşık maliyetini ifşa edemezler. 17 17 17 Mehmet Sinan KORALTAN

18

KİK, 2006/UY.Z-675 …diğer beş firmanın da; aşırı düşük sorgulamasına vermiş oldukları cevap yazısı ekinde yer alan … (pursantaj tablosu); imalat ve poz sıralamaları, imalat cinsleri ve imalat miktarları ile idarece yaklaşık maliyet belirlenmesinde kullanılan imalatlara ilişkin teklif fiyat cetvelinin aynı olduğu, söz konusu firmaların hepsinin de teknik olarak mahal listesinden ve uygulama projelerinden aynı miktarları hesaplamalarının mümkün olmadığı, isteklilerin fiyat içermeyen imalat miktar tablosunu dosya üzerinden tespiti mümkün olmayan bir usulle temin ettikleri anlaşılmaktadır. Anahtar teslim götürü bedel ihalelerde idarece belirlenen teklif fiyat cetvelinin (pursantaj tablosu) isteklilerce kullanılması hususunun; 4734 sayılı Kanunun 5 inci maddesine aykırı olduğu ve söz konusu ihalede güvenirlik ve "gizlilik ilkesinin" ortadan kalktığı anlaşılmakta olup, bu aykırılık düzeltici işlem ile giderilemeyecek niteliktedir. 18 18 18 Mehmet Sinan KORALTAN

; imalat ve poz sıralamaları, imalat cinsleri ve imalat miktarları ile idarece yaklaşık maliyet belirlenmesinde kullanılan imalatlara ilişkin teklif fiyat cetvelinin aynı olduğu, söz konusu firmaların hepsinin de teknik olarak mahal listesinden ve uygulama projelerinden aynı miktarları hesaplamalarının mümkün olmadığı, isteklilerin fiyat içermeyen imalat miktar tablosunu dosya üzerinden tespiti mümkün olmayan bir usulle temin ettikleri anlaşılmaktadır. Anahtar teslim götürü bedel ihalelerde idarece belirlenen teklif fiyat cetvelinin (pursantaj tablosu) isteklilerce kullanılması hususunun; 4734 sayılı Kanunun 5 inci maddesine aykırı olduğu ve söz konusu ihalede güvenirlik ve gizlilik ilkesinin ortadan kalktığı anlaşılmakta olup, bu aykırılık düzeltici işlem ile giderilemeyecek niteliktedir Mehmet Sinan KORALTAN.")

19

KİK, 2006/UY.Z-2518 …’ın teklif dosyası içerisinde bulunan, Elektrik tesisatına ve makine tesisatına ilişkin teklif dayanağı ile İdarece hazırlanan yaklaşık maliyette yer alan elektrik tesisatı ve makine tesisatı keşif özetinin karşılaştırılması neticesinde, her iki belgede yer alan miktarların aynı olduğu, idarece isteklilere verilen ihale dokümanında yapılacak işler listesinin, mahal listeleri ve poz numaraları yer almakla birlikte metraja ve miktarlara ilişkin bilgilerin yer almadığı, … tarafından sunulan “Elektrik ve Makine Teklif Dayanağı”nda yer alan miktarların yaklaşık maliyetle birebir aynı olduğu, … diğer isteklilerin teklifleri incelendiğinde her bir teklifteki miktarların farklılık gösterdiği, … ancak birimi metre olan kalemlerin çok büyük ve küsuratlı kalemlerde bile … tarafından sunulan teklifteki miktarların bir iki kalem dışında yaklaşık maliyetle aynı olmasının istekli tarafından yaklaşık maliyetin öğrenilmesi dışında bir nedenden kaynaklanmasının mümkün olamayacağı, yaklaşık maliyetinin gizliliği kalmayan …ihalenin …iptal edilmesi gerektiği anlaşılmıştır.

20

Temel İlkeler; Kamuoyu denetimi; Saydamlığın, şeffaflığın devamı olarak, kamuoyunun ihale süreciyle ilgili işlemleri izleyebilmesi ve ihale sonuçlarını, hatta sözleşmenin uygulanmasıyla ilgili safhayı izleyebilmesi. 20 20 20 Mehmet Sinan KORALTAN

21

KİK, 2006/UY.Z-2020 …başvuru sahibinin şikayet dilekçesine verilen cevaptan, söz konusu tutanakların başvuru sahibi adına ihale salonunda bulunan kişi tarafından talep edildiği, ancak noter onaylı vekaletnamesi bulunmaması sebebiyle kendisine verilmediği, … Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 62 nci maddesinin dördüncü fıkrasında yer verilen düzenleme (Yürülükte olan Yönetmeliğin ise 57 nci maddesinin 5 inci fıkrası-msk), 4734 sayılı Kanunun 5 inci maddesinde yer alan temel ilkelerden “kamuoyu denetimi” ve “saydamlık” ilkelerinin gereği olarak yapılmış ve özellikle de istekli olan veya olmayan ayrımı yapılmaksızın bu tutanakların “isteyenlere” verilmesi gerektiğini hükme bağlamıştır. Bu sebeple, söz konusu tutanakların komisyon başkanınca onaylanmış suretlerinin isteyenlere imza karşılığı verilmesi gerektiği halde, ihale günü salonda başvuru sahibi adına bulunan bir kişi tarafından istendiği halde idarece “noter onaylı vekaletnamesi bulunmadığı” gerekçesiyle verilmemesi mevzuata aykırıdır. Mehmet Sinan KORALTAN

, 4734 sayılı Kanunun 5 inci maddesinde yer alan temel ilkelerden kamuoyu denetimi ve saydamlık ilkelerinin gereği olarak yapılmış ve özellikle de istekli olan veya olmayan ayrımı yapılmaksızın bu tutanakların isteyenlere verilmesi gerektiğini hükme bağlamıştır. Bu sebeple, söz konusu tutanakların komisyon başkanınca onaylanmış suretlerinin isteyenlere imza karşılığı verilmesi gerektiği halde, ihale günü salonda başvuru sahibi adına bulunan bir kişi tarafından istendiği halde idarece noter onaylı vekaletnamesi bulunmadığı gerekçesiyle verilmemesi mevzuata aykırıdır. Mehmet Sinan KORALTAN.")

22

Temel İlkeler; İhtiyaçların Uygun Şartlarla Ve Zamanında Karşılanması Ve Kaynakların Verimli Kullanılması; İhtiyaçların ekonomik sağlanabilecek zaman diliminde karşılanması ve şartların yine ekonomikliği sağlayacak şekilde tespit edilmesi. 22 22 22 Mehmet Sinan KORALTAN

23

KİK, 2011/UH.II-983 İdarelerin, ihaleye çıkabilmeleri için öncelikle ihtiyaç tespiti yapmalarının, yapılan tespite göre yaklaşık maliyeti belirlemelerinin, yaklaşık maliyet hesaplarken ise öncelikle ihale konusu hizmeti oluşturan iş kalemlerini veya gruplarını ve bunlara ilişkin miktarları netleştirmesinin gerektiği, bu işlemleri yaparken ise, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumlu olduğu, … söz konusu düzenlemede, …ihtiyaç durumuna göre şartnamede yer almayan makine ve malzemelerinde temini hususunda da yükleniciye mükellefiyet getirildiği, bu durumun teklif hazırlanması aşamasında tereddüde yol açabileceği anlaşıldığından başvuru sahibinin iddiası yerinde görülmüştür. Mehmet Sinan KORALTAN

24

KİK, 2009/UH.I-647 7-Teknik Şartnamenin 16.8 maddesi; “Radyoloji Modülü (ihtiyaç olması durumunda ilerinde eklenecektir)” ve maddesi; “Kan Merkezi modülü (ihtiyaç olması durumunda ileride eklenebilecektir)” maddeleri gereğince ileride bu modüllere ihtiyaç duyulması olasılığına karşı isteklilerin bu maliyeti teklif bedellerine eklenmesi, ihtiyacın söz konusu olmaması durumunda hazinenin zarara uğratılması ile birlikte 4734 sayılı Kanunun 5 inci maddesinde düzenlenen “ihtiyaçların uygun şartlarla ve zamanında karşılanması" ve kaynakların verimli kullanılmasını sağlamakla sorumludur” maddesine aykırılık teşkil ettiği, 24 24 24 Mehmet Sinan KORALTAN

ve maddesi; Kan Merkezi modülü (ihtiyaç olması durumunda ileride eklenebilecektir) maddeleri gereğince ileride bu modüllere ihtiyaç duyulması olasılığına karşı isteklilerin bu maliyeti teklif bedellerine eklenmesi, ihtiyacın söz konusu olmaması durumunda hazinenin zarara uğratılması ile birlikte 4734 sayılı Kanunun 5 inci maddesinde düzenlenen ihtiyaçların uygun şartlarla ve zamanında karşılanması ve kaynakların verimli kullanılmasını sağlamakla sorumludur maddesine aykırılık teşkil ettiği, Mehmet Sinan KORALTAN.")

25

KİK, 2009/UH.III-2759 İhtiyaçların uygun şartlarla karşılanması ve kaynakların verimli kullanılması temel ilkeleri göz önünde bulundurularak yapılacak işlemlerde, rekabet ilkesinin tam anlamıyla gerçekleştirilmesinin mümkün olamayabileceği, rekabetin sağlanması adına kamu hizmet gereklerinin göz ardı edilmesinde kamu yararı bulunmadığı,… Söz konusu ihalede, alınacak hizmetin direk yazılım üreten bir firmadan temin edilmesinin, verilen hizmet kalitesi ve çözüm üretilmesi bakımından önem taşıdığının idare tarafından değerlendirildiği ve HBYS hizmetinin, HBYS yazılımı üreten firmalar tarafından verildiğinin idarece ifade edildiği anlaşılmıştır. Teklif edilen yazılımın, teklif verenin kendi ürünü olması şartının, idarenin, ihtiyaçların uygun şartlarla ve zamanında karşılanması ile kaynakların verimli kullanılması ilkeleriyle ilgili ve uyumlu olduğu, yapılan düzenlemenin hizmet gereklikleri açından değerlendirilmesi gerektiği, ihalede 10 adet doküman satın alındığı ve 5 adet teklif verildiği de göz önünde bulundurulduğunda söz konusu düzenlemede rekabeti engelleyen bir hususun bulunmadığı, başvuru sahibinin iddiasının yerinde olmadığı anlaşılmıştır. Mehmet Sinan KORALTAN

26

Temel İlkeler; Aralarında Kabul Edilebilir Doğal Bir Bağlantı Olmadığı Sürece Mal Alımı, Hizmet Alımı Ve Yapım İşlerinin Bir Arada İhale Edilmemesi; Örneğin, yapım projelerine demirbaş niteliğinde olan masa, sandalye veya mefruşat niteliğindeki halı, perde gibi unsurları katılamaz. Çünkü bu gibi alımların proje ile fonksiyonel anlamda bir bütünlüğü yoktur ve proje tamamlandıktan sonra rahatlıkla başka bir tedarikçiden temin edilebilir. 26 26 26 Mehmet Sinan KORALTAN

27

Temel İlkeler; Ancak, desenli müstakil bir halı, proje ile doğal bir bağlantıyı ifade etmezken, parke veya diğer çeşitli kaplama imalatları yerine ikame edilebilen bir halı işi projenin ve mahal listesinin içerisine girebilecektir. Yine, kesin proje üzerinden birim fiyat esaslı ihaleye çıktığımızı varsayalım. Eğer uygulama projesi yapmamız gerekiyorsa, uygulama projesinin yapımını da aynı müteahhide, sözleşme çerçevesinde yaptırmanız mümkün. Bilindiği gibi uygulama projesi yaptırılması işi bir hizmet işi iken, sözleşmeye dahil etmek suretiyle onu da yapım kapsamında yaptırabiliriz. 27 27 27 Mehmet Sinan KORALTAN

28

KİK, 2009/UH.II-753 sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinin ikinci fıkrasında; “aralarında kabul edilebilir doğal bir bağlantı olmadığı sürece mal alımı, hizmet alımı ve yapım işleri bir arada ihale edilemez” hükmü yer almaktadır. İdari şartnamenin 2.a maddesinde, ihale konusu işin adı, “Donanımlı, 25 Veri Giriş Personeli ile HBYS (120 Günlük) Hizmet Alımı” şeklinde belirtilmiştir. Bu çerçevede; ihale konusu işin, bir “hastane bilgi yönetim sistemi yazılımı ve buna uygun donanım alınması (ve kablolama yapılması)” işini ve “veri hazırlama” işini içerdiği anlaşılmakta olup, her iki alımın aynı ihaleye konu olmasının, katılımı azaltıcı ve dolayısıyla rekabeti engelleyici nitelikte olduğu ve Kanunun 5 inci maddesinde yer alan ve yukarıda belirtilen hükmüne aykırı olduğu sonucuna varılmıştır. 28 28 28 Mehmet Sinan KORALTAN

Hizmet Alımı şeklinde belirtilmiştir. Bu çerçevede; ihale konusu işin, bir hastane bilgi yönetim sistemi yazılımı ve buna uygun donanım alınması (ve kablolama yapılması) işini ve veri hazırlama işini içerdiği anlaşılmakta olup, her iki alımın aynı ihaleye konu olmasının, katılımı azaltıcı ve dolayısıyla rekabeti engelleyici nitelikte olduğu ve Kanunun 5 inci maddesinde yer alan ve yukarıda belirtilen hükmüne aykırı olduğu sonucuna varılmıştır Mehmet Sinan KORALTAN.")

29

KİK, 2007/UH.Z-608 İdari şartnamenin “İhale konusu işe ilişkin bilgiler” başlıklı 2 nci maddesinde işin adının “Küçükçekmece-Sefaköy bölgeleri dahilindeki park ve yeşil alanların bakım ve onarım işi” olduğu, işin miktarının ve türünün ise “toplam 120 adet vasıflı ve vasıfsız personel istihdamı ile m² lik park ve yeşil alanların bakım onarımı” olduğu düzenlemesi yer almaktadır. Birim fiyat teklif cetvelinde yukarıda belirtilen maliyet kalemlerine ilaveten toprak ve gübre temini, oyun grupları gibi maliyet kalemlerine de yer verildiği görülmektedir. İhale konusu işin esas itibariyle bir hizmet işi olduğu, bu işin kapsamında yapıma ilişkin işlerin de olduğu anlaşılmakla birlikte, aralarında kabul edilebilir doğal bir bağlantı olduğundan anılan işlerin birlikte ihale edilebileceği bu nedenle de şikayetçinin iddiasının yerinde olmadığı anlaşılmıştır. 29 29 29 Mehmet Sinan KORALTAN

30

KİK, 2005/UHZ-2051 Aralarında doğal bağlantı bulunan ilacın temin edilmesi ile temin edilen ilacın havadan uçakla atılması işlerinin aynı ihale kapsamında ihale edilmesi mümkündür. Mehmet Sinan KORALTAN

31

Temel İlkeler; Eşik değerlerin ve parasal limitlerin altında kalmak amacıyla mal veya hizmet alımları ile yapım işleri kısımlara bölünemez. 31 31 31 Mehmet Sinan KORALTAN

32

KİK, 2006/UM.Z-2671 İdarece tarihinde, saat 10.00’da yapılmak üzere 2006/88759 İKN’li 1 Adet 1675 Kva Jeneratör Alımı, saat 14.00’da yapılmak üzere 2006/88824 İKN’li 1 Adet 1000 Kva ve 1 Adet 800 Kva Jeneratör Alımı ihalesine çıkıldığı… 4734 sayılı Kanun 5 inci maddesinde yer alan “eşik değerlerin altında kalmak amacıyla mal veya hizmet alımları ile yapım işleri kısımlara bölünemez.” hükmü ihalenin yabancı isteklilere de açılıp açılmamasını, ilan sürelerini ve ihalede sunulması zorunlu belgeleri etkilemektedir… Bu nedenle idarenin 1 Adet 1675 Kva Jeneratör Alımı İhalesi ile 1 Adet 1000 Kva ve 1 Adet 800 Kva Jeneratör Alımı ihalesi işini iki ayrı ihale olarak yapması 4734 sayılı Kanunun 5 inci maddesine aykırılık teşkil etmektedir. Mehmet Sinan KORALTAN

33

KİK, 2007/UYZ-3297 Aynı yerde ve aynı nitelikteki tek bir işin iki parça halinde ihale edilmesinin 4734 sayılı Kamu İhale Kanununun 5. maddesinde sayılan temel ilkelere aykırılık teşkil ettiği, ileriki tarihlerde birleştirerek tek ihale şeklinde ihaleye çıkarılması gerektiği… Mehmet Sinan KORALTAN

34

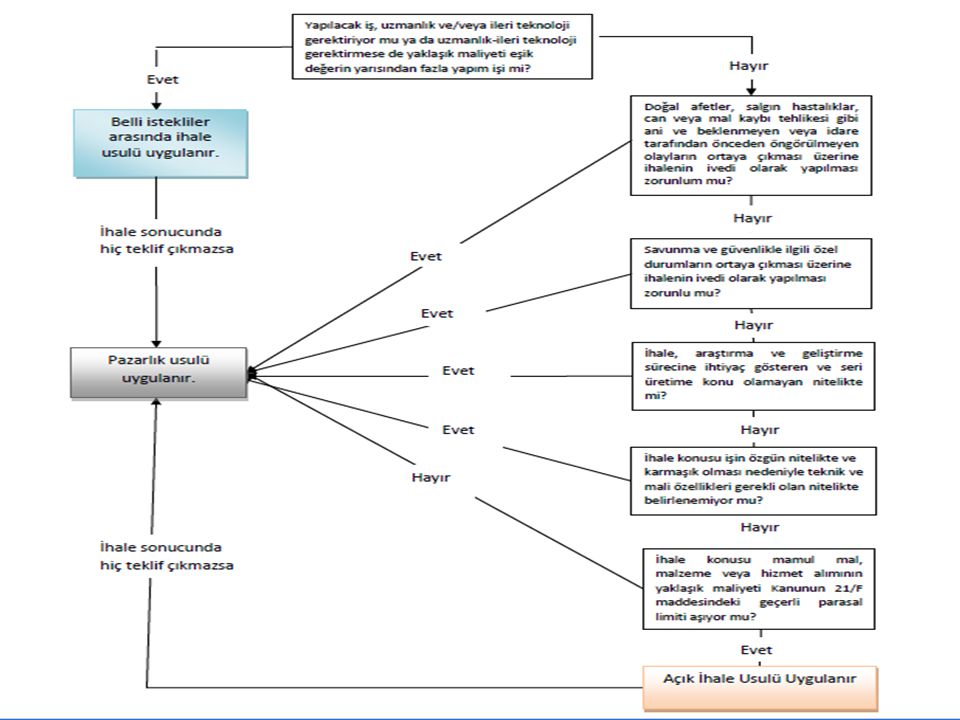

Temel İlkeler; Açık ihale usulü ve belli istekliler arasında ihale usulü temel ihale usulleridir. Pazarlık usulü ile ihale yapılması ve doğrudan temin yoluyla ihtiyaçların karşılanması ise ancak Kanunda belirtilen özel hallerde mümkündür. 34 34 34 Mehmet Sinan KORALTAN

35

2010 YILI 12 AYLIK İHALE İSTATİSTİKLERİ

İhale Usulü ve İhale Türüne Göre Sözleşme Bedeli - Yaklaşık Maliyet Oranları (1.000 TL) İHALE USULÜ İHALE TÜRÜ SÖZLEŞME BEDELİ (a) YAKLAŞIK MALİYET (b) ORAN % (a/bx100) MAL ALIMI 85 AÇIK İHALE HİZMET ALIMI 87 YAPIM İŞLERİ 72 TOPLAM 81 1.664 2.013 83 BELLİ İSTEKLİLER ARASINDA İHALE 65 66 90 PAZARLIK USULÜ 92 İHALE 91

İHALE USULÜ. İHALE TÜRÜ. SÖZLEŞME BEDELİ (a) YAKLAŞIK MALİYET (b) ORAN % (a/bx100) MAL ALIMI AÇIK İHALE. HİZMET ALIMI YAPIM İŞLERİ TOPLAM BELLİ İSTEKLİLER ARASINDA İHALE PAZARLIK USULÜ İHALE")

36

KİK, 2008/UM 4734 sayılı Kanun kapsamına giren ihalelerde açık ihale usulü ve belli istekliler arasında ihale husulü temel ihale usulleridir. Diğer ihale usulleri ise Kanunda belirtilen özel hal ve şartlarda kullanılabilir. … İdare incelemeye konu ihaleyi 4734 sayılı Kanunun 21 inci maddesinin (b) bendi gereğince yapmıştır. …İdarenin gerekçelerine baktığımızda, 2008 yılı Temmuz ve Ağustos ayları için ihtiyaç olan girişimsel malzemelerin temininin acil ve randevulu hastalar için gerektiği ifade edilmiş, fakat ihale tarihinin olduğu görülmüştür. İdarenin gerekçeleri Kanunun 21 inci maddesinin (b) bendinde yer alan durumların hiçbirisine uymadığı gibi, idarenin bu ihtiyaçlarını karşılamak için daha önceki bir tarihte ihaleye çıkması imkanı da bulunmaktadır. Bu nedenle ihalenin açık ihale usulü ile yapılması gerekirken pazarlık usulü ile yapılmasının 4734 sayılı Kanuna aykırı olduğu sonucuna varılmıştır. Mehmet Sinan KORALTAN

bendi gereğince yapmıştır. …İdarenin gerekçelerine baktığımızda, 2008 yılı Temmuz ve Ağustos ayları için ihtiyaç olan girişimsel malzemelerin temininin acil ve randevulu hastalar için gerektiği ifade edilmiş, fakat ihale tarihinin olduğu görülmüştür. İdarenin gerekçeleri Kanunun 21 inci maddesinin (b) bendinde yer alan durumların hiçbirisine uymadığı gibi, idarenin bu ihtiyaçlarını karşılamak için daha önceki bir tarihte ihaleye çıkması imkanı da bulunmaktadır. Bu nedenle ihalenin açık ihale usulü ile yapılması gerekirken pazarlık usulü ile yapılmasının 4734 sayılı Kanuna aykırı olduğu sonucuna varılmıştır. Mehmet Sinan KORALTAN.")

37

Temel İlkeler; Açık ihale usulü ve pazarlık usulü ile yapılacak ihalelerde ihale dokümanı, Belli istekliler arasında ihale usulü ile yapılacak ihalelerde ise ön yeterlik ve ihale dokümanı hazırlanmadan ihale veya ön yeterlik ilanı ya da davet yapılamaz. Mehmet Sinan KORALTAN

38

KİK, 2003/UK.Z-272 İhale dokümanının bir parçası olan projelerin ilan tarihi olan tarihinde henüz tamamlanmamış olduğu, eksik olan projelerin ilan tarihinden sonra tamamlandığı ve ihale dokümanının isteklilerce tarihinden sonra görülebildiği, oysa ihale dokümanı hazırlanmadan ilana çıkılamayacağı, 38 38 38 38 Mehmet Sinan KORALTAN

39

Temel İlkeler; Ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz.

Ancak ertesi mali yılda gerçekleştirilecek süreklilik arz eden mal alımları için bir önceki mali yıl sona ermeden ihaleye çıkılabilir. 39 39 39 Mehmet Sinan KORALTAN

40

KİK, 2007/UY.Z-3841 4734 sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinin beşinci fıkrasında “Ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz.” hükmü yer almaktadır. İhale işlem dosyasının incelenmesi neticesinde; …, ancak ihale onay belgesinin incelenmesi neticesinde ödeneğin yaklaşık maliyetin altında olduğu görülmüştür. Yapılan değerlendirmede, ihaleye çıkılırken ödeneğin yetersiz olduğu, ancak, itirazen şikayet başvurusunun karara bağlandığı tarih itibarıyla 2007 yılında tamamlanabilecek kısım için 2007 yılı ödeneğinin yeterli olacağı anlaşıldığından, bu husus esasa etkili görülmemiştir. Mehmet Sinan KORALTAN

41

Temel İlkeler; Getirilen ödenek zorunluluğu, nakit zorunluluğu şeklinde anlaşılmamalıdır. Amaç, ihtiyaç konusu iş için gerekli olan ödeneğin bütçesinde tahsis edilmiş olmasıdır. Nakdin daha sonra temin edilecek olması veya ödeneğin bilahare serbest bırakılacak olması gibi hususlar ödenek yokluğu olarak değerlendirilmemeli, şartnamelere bu yönde hükümler konulmamalıdır. Mehmet Sinan KORALTAN

42

KİK,2011/UM.III-1648 İhale konusu işe ait sözleşme tasarısının; “Ödeme Yeri ve Şartları” başlıklı 12 nci maddesinde; “… İdare, Muayene ve Kabul Komisyonunca kabul raporu düzenlenmesinden itibaren Yüklenicinin yazılı talebi üzerine Maliye Bakanlığı’nın belirleyeceği ödeme esasları doğrultusunda Fırat Üniversitesi Döner Sermaye Saymanlığınca evrak tanziminden sonra nakit durumuna göre Yükleniciye veya vekiline ödemeyi yapacaktır. …” düzenlemesi yer almaktadır. Mehmet Sinan KORALTAN

43

KİK,2011/UM.III-1648 (devam) 4734 sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinin beşinci fıkrasında; “ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz.” hükmü yer almaktadır. İhaleye ilişkin ihale onay belgesinde yaklaşık maliyete göre ödeneğin yeterli olduğu görülmektedir. Sözleşme tasarısındaki “nakit durumuna göre” ödeme yapılacağına ilişkin düzenlemenin mevzuata aykırı olduğu sonucuna varılmıştır. Sonuç olarak, yukarıda mevzuata aykırılıkları belirtilen işlemlerin düzeltici işlemle giderilemeyecek nitelikte işlemler olduğu tespit edildiğinden, ihalenin iptali gerekmektedir. Mehmet Sinan KORALTAN

44

KİK, 2004/UY.Z-1885 …İşe ait idari şartnamenin 46.5 inci maddesinde; işin 2004 yılına ait "ödeneğinin bulunmadığı", 2005 yılına ait ödeneğin %100’ünün mevcut olduğu, tespit edilmiştir. 4734 sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinde; “Ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz.” hükmü ile, Anılan Kanunun 62 nci maddesinin (a) bendinde; “Yatırım projelerinin plânlanan sürede tamamlanarak ekonomiye kazandırılabilmesi amacıyla, birden fazla yılı kapsayan işlerde ihaleye çıkılabilmesi için, işin süresine uygun olarak yıllar itibariyle ödeneğin bütçelerinde bulunmasını sağlamak üzere programlamanın yapılmış olması zorunludur. İlk yıl için öngörülen ödenek proje maliyetinin % 10’undan az olamaz ve başlangıçta daha sonraki yıllar için programlanmış olan ödenek dilimleri sonraki yıllarda azaltılamaz.” Hükümleri yer almaktadır… Bu nedenlerle, idarece ihale konusu işe ait 2004 yılında ödenek bulunmadan ihaleye çıkılması anılan mevzuat hükümlerine aykırıdır. 44 44 44 Mehmet Sinan KORALTAN

bendinde; Yatırım projelerinin plânlanan sürede tamamlanarak ekonomiye kazandırılabilmesi amacıyla, birden fazla yılı kapsayan işlerde ihaleye çıkılabilmesi için, işin süresine uygun olarak yıllar itibariyle ödeneğin bütçelerinde bulunmasını sağlamak üzere programlamanın yapılmış olması zorunludur. İlk yıl için öngörülen ödenek proje maliyetinin % 10’undan az olamaz ve başlangıçta daha sonraki yıllar için programlanmış olan ödenek dilimleri sonraki yıllarda azaltılamaz. Hükümleri yer almaktadır… Bu nedenlerle, idarece ihale konusu işe ait 2004 yılında ödenek bulunmadan ihaleye çıkılması anılan mevzuat hükümlerine aykırıdır Mehmet Sinan KORALTAN.")

45

KİK, 2006/UY.Z-2711 incelenen ihaleye ait ihale onay belgesinde işin yaklaşık maliyetinin ,20 YTL olduğunun ve kullanılabilir ödenek tutarının ise YTL olduğunun belirtildiği, İller Bankasından temin edileceği belirtilen YTL kredi ile birlikte değerlendirildiğinde bile iş için yeterli ödeneğin temin edilemediğinin açık olduğu ve ihalede verilen en düşük teklifin bile toplam ödeneğin üzerinde olduğu, belirtilen bu nedenle ihale konusu işin yeterli ödeneği olmadığı halde ihaleye çıkıldığı anlaşılmıştır. 45 45 45 Mehmet Sinan KORALTAN

46

KİK, 2008/UH.II-4531 4734 sayılı Kanunun 5 inci maddesinde; “Ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz hükmü yer almaktadır.” İdarelerin ihale konusu işin ödeneğini “İhale Onay Belgesi” üzerinde göstermeleri gerekmektedir. İnceleme konusu ihalenin “İhale Onay Belgesi” üzerinde “Kullanılabilir Ödenek Tutarı” belirtilmediğinden bu durum mevzuata aykırılık oluşturmaktadır. Mehmet Sinan KORALTAN

47

Temel İlkeler; Kurulun uygun görüşü olmadıkça,

Kanunun 21 inci maddesinin (f) bendi ve 22 nci maddesinin (d) bendinde yer alan parasal limitler dahilinde yapılacak harcamaların yıllık toplamı, idarelerin bütçelerine mal ve hizmet alımları ile yapım işleri için konulacak ödeneklerin %10’unu aşamaz.

bendi ve. 22 nci maddesinin (d) bendinde yer alan parasal limitler dahilinde yapılacak harcamaların yıllık toplamı, idarelerin bütçelerine mal ve hizmet alımları ile yapım işleri için konulacak ödeneklerin %10’unu aşamaz.")

48

Temel İlkeler; Kanun, parasal limite atıf yaptığı için bu maddenin uygulanmasında 21/f ve 22/d ye göre yapılacak harcamalar parasal limite tabidir. 21. ve 22 . maddenin diğer bentleri gereğince yapılan harcamalar limite tabi değildir. Temsil ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar limite tabi değildir. 21/f kapsamında yapım işi yaptırılması mümkün olmadığından %10 limiti 22/d ye göre kapsamındaki yaptırılan yapım işlerine göre belirlenecektir. Mehmet Sinan KORALTAN

49

Temel İlkeler; Bu kuralın uygulanmasında; Esas alınır.

Bakanlıklarda bakanlığın toplam bütçesi, Yerel yönetimlerin meclisçe onanmış toplam bütçesi, Üniversitelerde, üniversitenin toplam bütçesi Döner sermayelerde toplam döner sermaye bütçesi Esas alınır. Mehmet Sinan KORALTAN

50

Temel İlkeler; Bir idarenin toplam bütçesi aşağıdaki gibi olsun;

Mal Alımı : TL Hizmet Alımı : TL Yapım : TL Bu durumda, idarenin tüm birimleri için, 21/f ve 22/d kapsamında azami olarak TL mal, TL de hizmet alımı yapılabilecekken, 22/d kapsamında TL tutarında yapım işi gerçekleştirilebilecektir. Mehmet Sinan KORALTAN

51

Temel İlkeler; Diğer taraftan %10 luk limitler mal, hizmet ve yapım işlerinde ayrılan ödenek toplamları için ayrı ayrı gözetilecek olup, %10 luk limitini doldurmuş bir ihtiyaç grubu için, diğer ihtiyaç gruplarındaki %10 luk limitini doldurmamış (+) limit farkları kullanılamaz. Mehmet Sinan KORALTAN

limit farkları kullanılamaz. Mehmet Sinan KORALTAN.")

52

Temel İlkeler; Kamu İhale Genel Tebliğinin 21.6.’ncı maddesinde;

“Kamu kurum ve kuruluşların bütçelerinde öngörülen ödenek tutarının, mal ve hizmet alımları için Kanunun 21 inci maddesinin (f) bendi ile 22 nci maddesinin (d) bendinde yer alan parasal limitlerin toplamını, yapım işlerinde ise 22 nci maddesinin (d) bendinde yer alan parasal limiti geçmemesi halinde % 10 oranının aşılması için Kamu İhale Kurulundan uygun görüş alınması şartı aranmayacaktır. Mehmet Sinan KORALTAN

bendi ile 22 nci maddesinin (d) bendinde yer alan parasal limitlerin toplamını, yapım işlerinde ise 22 nci maddesinin (d) bendinde yer alan parasal limiti geçmemesi halinde % 10 oranının aşılması için Kamu İhale Kurulundan uygun görüş alınması şartı aranmayacaktır. Mehmet Sinan KORALTAN.")

53

Temel İlkeler; Bir (A) Belediyesinin bütçesinde yer alan ödenek miktarları aşağıdaki gibidir; Mal Alımı : TL Hizmet Alımı : TL Yapım İşleri : TL 2012 yılı için 21/f limiti; TL ve 22/d limiti TL dir. (BŞB sınırları dahilinde değil) TL TL = TL Buna göre, 21/f ve 22/d limitlerinin toplam tutarı, ( TL) idarenin mal alımları ve hizmet alımları için ön gördüğü toplam bütçe tutarlarından ( TL ve TL) büyük olduğu için bu idarenin %10 limitini gözetmesi gerekmez. Mehmet Sinan KORALTAN

TL TL = TL. Buna göre, 21/f ve 22/d limitlerinin toplam tutarı, ( TL) idarenin mal alımları ve hizmet alımları için ön gördüğü toplam bütçe tutarlarından ( TL ve TL) büyük olduğu için bu idarenin %10 limitini gözetmesi gerekmez. Mehmet Sinan KORALTAN.")

54

Yaptırım; Belirtilen bu ilkeleri gözetmeden ihaleye çıkılmasına izin verenler ile ihaleyi yapanlar hakkında Kanunun 60 ıncı maddesine göre; Disiplin cezası uygulanması Ceza kovuşturması yapılması, Tarafların uğradıkları zararın genel hükümlere göre tazmini için mali sorumluluk tevcihi gibi yaptırımlar uygulanır. Diğer taraftan anılan görevlilerden yargı organlarınca kendilerine bir ceza verilmiş olanlar, kapsama dahil bütün kamu kurum ve kuruluşlarının ihale mevzuatının uygulanması ile ilgili kadrolarına atanamazlar ve bu kadrolarda görevlendirilemezler. 54 54 54 Mehmet Sinan KORALTAN

55

Dikkat Edilecek Hususlar;

Şartnamelerde açık olmayan hükümlere yer verilmemesi, İlanların ihale dokümanına aykırı olmaması, İhale işlemleri ile ilgili düzenlemelerin isteklileri tereddüde düşürmeyecek bir şekilde açık olması, Tekliflerin herkesin huzurunda açılıp açıklanması, İhalelere katılmaktan yasaklı olanlar ile ihale sonuçlarının kamuoyuna duyurulması, 55 55 55 Mehmet Sinan KORALTAN

56

Dikkat Edilecek Hususlar;

İsteklilerin lehine ve aleyhine olacak davranışların sergilenmemesi, Rekabet ortamının zedeleyebilecek muamelelerden kaçınılması, İsteklilerin, sözleşmenin uygulanmasında idare ile eşit hak ve yükümlülüklere sahip olduklarının göz ardı edilmemesi, Eşik değerlerin altında kalmak amacıyla mal veya hizmet alımları ile yapım işleri kısımlara bölünmemesi, Ödeneği bulunmayan hiçbir iş için ihaleye çıkılmaması Gerekmektedir 56 56 56 Mehmet Sinan KORALTAN

57

1- İhtiyacın Ortaya Çıkması

Kamu alımları süreci ihtiyacın ortaya çıkmasıyla başlar. Ancak bu ihtiyaç, idarenin yerine getirmekle yükümlü olduğu görev veya hizmetlerin gerekleri doğrultusunda önceden planlanmış olmalıdır. Böyle bir yaklaşım satın alma sürecinde Kanunda belirtilen temel ilkeleri hayata geçirmeyi de mümkün kılacaktır. Diğer taraftan, bazı durumlarda ihtiyaç bir planlamaya dayanmaksızın aniden de ortaya çıkabilmektedir. Bu durumlar ise alımın hangi usulle yapılacağının belirlenmesinde önem arz eder. (Örneğin ihtiyaç acilen ortaya çıkmışsa alımın limitler dahilinde 22/d veya 21/f ye göre yapılması, ya da 21/b nin kullanılması gibi) 57 57 57 Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

58

2- İhtiyacın ve İhale Konusu İşin Niteliğinin Belirlenmesi

Bu aşama idareler ihtiyaçlarını tam olarak saptayarak, yapılması gerekli işin miktarını ve zamanını belirlerler. Ayrıca ihale işlemlerine hazırlık yapılması ve ihale işlemlerinin yürütülmesi için işin niteliği (Mal, hizmet,yapım) saptanır. Çünkü, alımın niteliğine göre katılım koşulları, istenilecek belgeler ve iş deneyim belgeleri farklılık göstermektedir. İhale konusu işin niteliğinin belirlenmesinde yapılacak bir hata iptal nedeni olabilir. 58 58 58 Mehmet Sinan KORALTAN

saptanır. Çünkü, alımın niteliğine göre katılım koşulları, istenilecek belgeler ve iş deneyim belgeleri farklılık göstermektedir. İhale konusu işin niteliğinin belirlenmesinde yapılacak bir hata iptal nedeni olabilir Mehmet Sinan KORALTAN.")

59

Bakım ve Onarıma İlişkin İhaleler

Bütçe tertiplerine bakılmaksızın; Makine ve ekipmanın bakım ve onarımı ihaleleri hizmet alımı, Küçük onarımlar da dahil olmak üzere yapıma ilişkin onarım ihaleleri ise yapım işi olarak ihale edilmelidir. (Genel Tebliğ madde 63) 59 59 59 Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

60

KİK, 2005/UH.Z-851 Yukarıda açıklandığı üzere, ihale konusu işin yapıma yönelik bakım onarım olması nedeniyle yapım işi olduğu, idare tarafından hizmet işi kabul edilerek buna göre doküman hazırlanıp, hizmet alımı ihalesi şeklinde yapılmasının mevzuat hükümlerine aykırılık teşkil ettiği,… Açıklanan nedenlerle; 1) İhale sürecinde yapılan ve yukarıda mevzuata aykırılıkları tespit edilen işlemlerin düzeltici işlemle giderilemeyecek nitelikte işlemler olduğu saptandığından, 4734 sayılı Kanunun 56 ncı maddesi (b) bendi gereğince, ihale işlemlerinin ve ihale kararının iptaline,… 60 60 60 Mehmet Sinan KORALTAN

İhale sürecinde yapılan ve yukarıda mevzuata aykırılıkları tespit edilen işlemlerin düzeltici işlemle giderilemeyecek nitelikte işlemler olduğu saptandığından, 4734 sayılı Kanunun 56 ncı maddesi (b) bendi gereğince, ihale işlemlerinin ve ihale kararının iptaline,… Mehmet Sinan KORALTAN.")

61

3- Teknik Şartname Hazırlanması

Mehmet Sinan KORALTAN

62

Her İhalede Teknik Şartname Hazırlanması Zorunlu mudur?

4734 sayılı Kanunun 12, MAİUY’ nin 14, HAİUY’ nin 16, YİİUY’nin 17 ve DHAİUY’nin 16 ncı maddelerine göre Her ihalede teknik şartname düzenlenmesi zorunludur. Mehmet Sinan KORALTAN

63

KİK, 2003/UK.Z-476 2- İhale Tercih Tutanağında şikayetçinin iddialarına benzer subjektif gerekçelerle ve aynı usulle ihalenin 4, 5, 6, 7, 8, 37, 38, 39, 40, 41, 51, 55, 70, 71, 75, 94, 96, 97 ve 119 uncu kalemlerinde en düşük fiyatlı teklifler değerlendirme dışı bırakılmış olup, ihale ile ilgili teknik şartname hazırlanmadığından bu husus da 4734 sayılı Kamu İhale Kanununun 12 nci maddesinin 2 nci fıkrasına aykırıdır. Mehmet Sinan KORALTAN

64

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

1- Teknik şartnamede yer alacak hükümler; tereddüde, ve bir isteğin diğeri ile çelişmesine imkan bırakmayacak şekilde, açık ve kesin olmalıdır. 64 64 64 Mehmet Sinan KORALTAN

65

KİK, 2010/UM.III-3204 Başvuruya konu ihalede, ihale dokümanı arasında yer alan Galvanizli omega profil trafik işaret direği teknik şartnamesinin 1.2 maddesinde uzunluğu 3 mt. kalınlığı 3 mm olan trafik işaret direği miktarının gösterildiği, şartnamede yer alan şekillerde ise 5 mm ve 4 mm kalınlığındaki trafik işaret direklerinin özelliklerinin gösterildiği, C.2 maddesinde de 3 mm ve 5 mm kalınlığındaki trafik işaret direkleri için teslimat şeklinin belirtildiği, teknik şartnamede yer alan söz konusu düzenlemelerin trafik işaret direklerinin kalınlıkları, miktarları ve özellikleri bakımından isteklilerin tekliflerini oluştururken tereddüde düşmelerine sebep olacak nitelikte bir belirsizlik ihtiva ettiği anlaşılmıştır. Mehmet Sinan KORALTAN

66

KİK, /UH.II-1929 Bununla birlikte; teknik şartnamenin 12 nci maddesinde yer alan düzenlemede yüklenici ile idare elemanları arasında koordinasyonun sağlanması amacıyla yeteri kadar şirket hatlı cep telefonu istenildiği, söz konusu giderin istekli tarafından karşılanacağı ve buna ilişkin maliyetin teklif fiyata dahil edilmesi gerektiği belirtilmiştir. Söz konusu şartname maddesinde idarenin yükleniciden istemiş olduğu cep telefonu adedine, azami fatura bedellerine ve kimin tarafından kullanılacağına ilişkin olarak açık ve kesin bir düzenlemenin yapılmadığı görülmüştür. Bu durumun tekliflerin oluşturulması aşamasında belirsizlik yaratacak olması nedeniyle anılan düzenlemenin mevzuata uygun olmadığı sonucuna ulaşılmıştır. 66 66 66 Mehmet Sinan KORALTAN

67

KİK, 2008/UM.III-4940 … İki farklı teknik şartnamenin olduğu, teknik şartnamelerde de çelişkiler ve yanlışlıkların bulunduğu, ihalenin var olan sisteme alınacak kitler için mi yapıldığı, yoksa kitle birlikte cihaz da mı alınacağı, ter testi kitleri teknik şartnamesinin 4 üncü maddesinde “Ter analizörü en fazla 10 mikrolitrelik bir örnek miktarı ile çalışabilmelidir” düzenlemesi yer alırken; “ter testi direkt ölçüm kiti alımı teknik şartnamesinin 5 inci maddesinde “Ter analizörü 5 mikrolitre veya daha az örnek miktarları ile çalışabilmelidir.” düzenlemesine yer verildiği ve bu iki düzenlemenin birbiri ile çeliştiği görülmüştür. İhale dokümanında yer alan çelişkiler göz önüne alındığında ihalenin sağlıklı şekilde sonuçlandırılmasının mümkün olmadığı sonucuna varılmıştır. 67 67 67 Mehmet Sinan KORALTAN

68

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

2- Teknik şartnameler ihale konusu işin her türlü teknik özelliğini belirtir nitelikte ve ayrıntıda hazırlanmalıdır. Bu yapılırken; basit ve herkes tarafından kolayca anlaşılır kelimeler, karmaşık olmayan, yorumlamaya gerek göstermeyecek kısa ifadeler veya kısa cümleler kullanılır. Belirlenecek teknik istekler, verimliliği ve fonksiyonelliği sağlamaya yönelik olacak, rekabeti önleyici hususlar içermeyecek ve bütün istekliler için fırsat eşitliği sağlayacaktır. 68 68 68 Mehmet Sinan KORALTAN

69

KİK, 2005/UH.Z-614 Gerek idari şartname, gerekse teknik şartnamenin incelenmesinde ihale konusu işe ait iş analizlerinin yapıldığına ilişkin bir bilgiye rastlanmadığı gibi, araçların günde veya iş süresince kaç km. yol yapacağı hususunda teklif fiyatlarının belirlenmesine ve değerlendirilmesine etki edecek unsurların da belirtilmediği tespit edilmiştir. İhale dokümanlarında bu unsurların belirtilmemesi, tekliflerin değerlendirilmesi ve istekliler tarafından teklif bedellerinin hesaplanması imkanını da ortadan kaldırmaktadır… Bu haliyle tekliflerin Kanunun 5 inci maddesinde belirtilen temel ilkelere uygun olarak değerlendirilmek suretiyle ihalenin sonuçlandırılmasının düzeltici işlem yoluyla düzeltilmesi de mümkün bulunmadığından ihalenin iptal edilmesi gerekmektedir. Mehmet Sinan KORALTAN

70

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

3- Teknik şartnameler en az 2 (iki) , mümkünse daha fazla üretici firmanın ürününü kapsayacak ve böylece rekabet ortamını yaratacak şekilde hazırlanmalıdır. Belirli bir marka veya modele veya tek firmaya yönelik özellik ve tanımlamalara yer verilemez. Teknik şartnamelerde belli bir; marka, model, patent, menşei, kaynak veya ürün tanımlanmamalıdır 70 70 70 Mehmet Sinan KORALTAN

, mümkünse daha fazla üretici firmanın ürününü kapsayacak ve böylece rekabet ortamını yaratacak şekilde hazırlanmalıdır. Belirli bir marka veya modele veya tek firmaya yönelik özellik ve tanımlamalara yer verilemez. Teknik şartnamelerde belli bir; marka, model, patent, menşei, kaynak veya. ürün. tanımlanmamalıdır Mehmet Sinan KORALTAN.")

71

KİK, 2008/UY.Z-912 Değişken debili soğutucu akışkanlı klima sistemi şartnamesinin dış üniteler bölümünün 15 inci maddesinde, iç üniteler bölümünün 8 inci maddelerinde “Kesinlikle Çin’de üretilmiş bir ürün olmamalıdır.” düzenlemelere yer verildiği görülmüştür. Söz konusu ihale konusu işte kullanılacak ürünün üretim yerinin kısıtlanmasına yönelik düzenlemenin yukarıda aktarılan 4734 sayılı Kanunun 12 nci maddesinde yer alan belirlenecek teknik kriterlerin, verimliliği ve fonksiyonelliği sağlamaya yönelik olacağı, rekabeti engelleyici hususlar içermeyeceği ve bütün istekliler için fırsat eşitliği sağlayacağı hükmüne ve anılan düzenlemenin katılımı daraltıcı nitelikte olduğu anlaşıldığından aynı Kanunun 5 inci maddesinde yer alan temel ilkelere aykırı olduğu anlaşılmıştır. Mehmet Sinan KORALTAN

72

KİK, 2007/UM.Z-1478 İdari şartnamenin “VI – Diğer Hususlar” başlıklı bölümün 5 inci maddesinde; “Araç ve üstyapı ithal menşeli olacaktır.” şeklinde düzenleme yapılmıştır… Söz konusu ihale, yerli ve yabancı isteklilerin katılımına açık olarak düzenlenmiş olmasına rağmen, ihale dokümanında yapılan anılan düzenlemenin yerli istekliler açısından 4734 sayılı Kanunun “Temel İlkeler” başlıklı 5 inci maddesinde yer alan “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur.” hükmüne aykırılık teşkil ettiği değerlendirilmektedir. Mehmet Sinan KORALTAN

73

KİK, 2007/UY.Z-361 3) 4734 sayılı Kamu İhale Kanununun 12 nci maddesinde “İhale konusu mal veya hizmet alımları ile yapım işlerinin teknik kriterlerine ihale dokümanının bir parçası olan teknik şartnamelerde yer verilir. Belirlenecek teknik kriterler, verimliliği ve fonksiyonelliği sağlamaya yönelik olacak, rekabeti engelleyici hususlar içermeyecek ve bütün istekliler için fırsat eşitliği sağlayacaktır.” hükmünün yer aldığı, bu hüküm uyarınca idarelerin teknik şartnamelerde belli bir marka veya modele yer vererek rekabeti ve fırsat eşitliğini engelleyici bir duruma yol açamayacağı, İşe ait teknik şartnamenin ve inci maddesinde iş istasyonları için dengi de kabul edilmeyerek Intel XEON işlemci istenildiği, dolayısıyla belli bir markaya yer verildiği, bunun ise yukarıda belirtilen mevzuat hükmüne aykırı olduğu tespit edilmiştir. Mehmet Sinan KORALTAN

4734 sayılı Kamu İhale Kanununun 12 nci maddesinde İhale konusu mal veya hizmet alımları ile yapım işlerinin teknik kriterlerine ihale dokümanının bir parçası olan teknik şartnamelerde yer verilir. Belirlenecek teknik kriterler, verimliliği ve fonksiyonelliği sağlamaya yönelik olacak, rekabeti engelleyici hususlar içermeyecek ve bütün istekliler için fırsat eşitliği sağlayacaktır. hükmünün yer aldığı, bu hüküm uyarınca idarelerin teknik şartnamelerde belli bir marka veya modele yer vererek rekabeti ve fırsat eşitliğini engelleyici bir duruma yol açamayacağı, İşe ait teknik şartnamenin ve inci maddesinde iş istasyonları için dengi de kabul edilmeyerek Intel XEON işlemci istenildiği, dolayısıyla belli bir markaya yer verildiği, bunun ise yukarıda belirtilen mevzuat hükmüne aykırı olduğu tespit edilmiştir. Mehmet Sinan KORALTAN.")

74

KİK, 2004/UM.Z-1312 Bu nedenle kişisel bilgisayarlara ait monitörlerin orijinal olarak kişisel bilgisayar ile aynı marka olması ve işletim sistemi tarafından sistem ünitesi ile aynı marka olarak tanınması zorunluluğunun teknik şartnamede yer almasının ihaleye katılımı sınırlayarak rekabeti engelleyeceği, söz konusu düzenlemenin bu haliyle 4734 sayılı Kanunun 5 inci ve 12 nci maddelerine aykırılık teşkil ettiği, başvuru sahibinin bu iddiasının da yerinde olduğu belirlenmiştir. Mehmet Sinan KORALTAN

75

KİK, 2006/UH.Z-1445 Teknik şartnamenin “Temizlik İşinde Gerekli Olan Makine-Teçhizat ve Malzeme” başlıklı 6 ncı maddesinde; “Temizlik Malzemesi: Çamaşır suyu (Ace):18 adet, Cif krem:12 adet, Porçöz 16 adet, Cillit Bang 16 adet,…” şeklinde düzenlenmiştir. İdare tarafından teknik şartnamede temizlik malzemelerine ilişkin olarak yapılan düzenlemede belli bir marka ismi belirtildiği anlaşıldığından, anılan şartname hükmü yukarıdaki mevzuata hükmüne aykırıdır. Mehmet Sinan KORALTAN

:18 adet, Cif krem:12 adet, Porçöz 16 adet, Cillit Bang 16 adet,… şeklinde düzenlenmiştir. İdare tarafından teknik şartnamede temizlik malzemelerine ilişkin olarak yapılan düzenlemede belli bir marka ismi belirtildiği anlaşıldığından, anılan şartname hükmü yukarıdaki mevzuata hükmüne aykırıdır. Mehmet Sinan KORALTAN.")

76

KİK, 2009/UH.II-734 Anılan Kanun hükmü ve somut olay birlikte değerlendirildiğinde, idarelerin ihale dokümanında yaptığı düzenlemelerin verimliliği ve fonksiyonelliği sağlamaya yönelik olması rekabeti engelleyici niteliğinin bulunmaması gerektiğinden, inceleme konusu ihalenin idari şartnamesinde “Bossa” gibi belirli bir markanın ismine yer verilmemesi gerektiği sonucuna ulaşılmıştır. 76 76 76 Mehmet Sinan KORALTAN

77

Kik, 2007/UM.Z-4141 Teknik şartnamenin anılan düzenlemesine ilişkin yapılan itirazlar ve 4734 sayılı Kanunun yukarıda belirtilen maddeleri birlikte değerlendirildiğinde, yıkama dezenfeksiyon makineleri ve sterilizatörlerin aynı imalatçının imalatı olmasını öngören düzenlemenin rekabeti önleyici ve ihaleye katılımı daraltıcı nitelikte olduğu anlaşılmaktadır. Mehmet Sinan KORALTAN

78

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

4- Teknik şartnamelerde, ulusal ve/veya uluslar arası teknik standartların bulunmaması veya teknik özelliklerin belirlenmesinin mümkün olmaması hallerinde, “veya dengi” ifadesine yer verilmek şartıyla marka veya model belirtilebilir. Burada dikkat edilecek husus; alınacak şeyin ulusal veya uluslar arası standardının bulunduğu hallerde, “veya dengi” ifadesine yer verilse dahi marka veya model belirtilemez. Mehmet Sinan KORALTAN

79

KİK, 2008/UM.Z-1821 Teknik şartnamenin 13 üncü maddesinde; “Ekli listede bulunan malzemeler, ürünlerin özelliklerinin tam olarak belirtilmesi için Aesculap katalog numaraları ile verilmiş olup bu malzemeler ya da tam uyumlu (+/- 2 ) özellikleri taşıyan muadilleri teklif edilebilir.” düzenlemesine yer verilmiştir. İdarece, ihtiyaç listeleri Aesculap fabrikasının kataloglarından hazırlanmakla birlikte teknik şartnamede muadil aletlerle ihaleye katılmaya olanak sağlandığından, ihtiyaç listelerinin Aesculap fabrikasının kataloglarının dikkate alınarak hazırlanması 4734 sayılı Kanunun 5 inci maddesinde yer alan temel ilkelerine ve 12 inci maddesine aykırılık teşkil etmemektedir. Mehmet Sinan KORALTAN

özellikleri taşıyan muadilleri teklif edilebilir. düzenlemesine yer verilmiştir. İdarece, ihtiyaç listeleri Aesculap fabrikasının kataloglarından hazırlanmakla birlikte teknik şartnamede muadil aletlerle ihaleye katılmaya olanak sağlandığından, ihtiyaç listelerinin Aesculap fabrikasının kataloglarının dikkate alınarak hazırlanması 4734 sayılı Kanunun 5 inci maddesinde yer alan temel ilkelerine ve 12 inci maddesine aykırılık teşkil etmemektedir. Mehmet Sinan KORALTAN.")

80

KİK, 2007/UM.Z-3757 İhale işlem dosyasının incelenmesi ve akademik kuruluştan alınan teknik görüş birlikte değerlendirildiğinde, teknik şartnamede yer alan “WELDOX 700 veya muadili” ifadesinin kullanılmasının yeterli olmadığı, bunun yerine ilgili standartlarda geçen kimyasal ve mekanik özelliklerden gerekli olan değerlere atıfta bulunulmasının uygun olacağı anlaşıldığından, yapılan teknik düzenlemelerin verimliliği ve fonksiyonelliği sağlayacak nitelikte olmadığı sonucuna ulaşılmıştır. Netice itibariyle, ulusal ve/veya uluslar arası standartlar bulunduğu halde “veya muadili” ifadesine yer verilmesi suretiyle marka veya model belirtilmesinin Kanunun 5 ve 12 nci maddelerine aykırılık teşkil ettiği belirlenmiştir. Mehmet Sinan KORALTAN

81

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

5- Teknik şartnamelerde, ulusal ve/veya uluslararası teknik standartlara uygunluğu sağlamaya yönelik düzenlemeler de yapılabilir. Diğer taraftan TSE tarafından yayılanmış mecburi standartlar, teknik şartname hükmü haline gelip gelmediğine bakılmaksızın hem idarelerce hem de isteklilerce dikkate alınmalıdır. 81 81 81 Mehmet Sinan KORALTAN

82

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

6- Teknik şartnamelerde yeterlik kriteri olarak istenilecek belgelere ve teklif fiyata dahil edilecek unsurlara yer verilmemelidir. Mehmet Sinan KORALTAN

83

KİK, 2011/UM.I-1263 Yeterlik kriterlerine ilişkin düzenlemelere idari şartnamede, teknik kriterlere ise teknik şartnamelerde yer verilmesi gerekmektedir. Doğrusu bu olmakla birlikte, bir yeterlik kriteri idari şartnamede değil de teknik şartnamede düzenlenirse ihale dokümanları bir bütün olduğu için artık teknik şartnamede düzenlenen yeterlik kriterini isteklilerin sağlaması zorunludur. Yeterlik kriterlerine ister idari şartnamede ister teknik şartnamede yer verilmiş olsun, teklif kapsamında teklif zarfı içerisinde isteklilerin sunma zorunluluklarının olabilmesi için yeterlik kriterlerine ilişkin belgelerin teklif zarfı içerisinde sunulması gerektiğinin açık ve net bir şekilde düzenlenmesi gerekmektedir. Bu şekilde bir düzenlemeye yer verilmeyip, sadece bu belgelere sahip olunması gerektiği şeklinde bir düzenlemeye yer verilmişse, bu belgelerin teklif zarfı içerisinde sunulması zorunluluğu olmayacaktır. Ancak istekliler bu şekilde yapılan düzenleme gereğince bu belgeleri malın teslimi, muayene ve kabul aşamasında idareye vermek zorundadırlar. Mehmet Sinan KORALTAN

84

KİK, 2007/UH.Z-1622 İdarece, ihale konusu işte uygulanması gereken iş kazaları ve meslek hastalıkları sigortası prim oranının ilgili sigorta müdürlüğünden alınan bir yazı ile tespit edilmemesi ve prim oranının idari şartnamenin ilgili maddesi yerine teknik şartnamede belirtilmesinin mevzuata aykırı olduğu, Mehmet Sinan KORALTAN

85

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

7- Teknik Şartnameler gerek tekliflerin değerlendirilmesi aşamasında katalog incelemesi, numune kontrolü gibi işlemlerde, gerekse de ihaleden sonraki muayene ve kabul işlemlerinde kullanıldığından, bu belgelere; “Tercih Nedenidir”, “Beğenilir Olmalıdır” gibi somut, kesin ve ölçülebilir olmayan subjektif ve soyut nitelikli hükümler konulmamalıdır. Mehmet Sinan KORALTAN

86

KİK, 2007/UM.Z-1654 … idare, anılan maddede “Silopi Merkezde” yer alan malları “tercih edeceğini” belirtmektedir… İdari şartnamenin 36.2 nci maddesinde de ekonomik açıdan en avantajlı teklifin, “en düşük fiyat esasına” göre belirleneceği açıkça belirtilmiştir… ekonomik açıdan en avantajlı teklifin “en düşük fiyat esasına” göre belirlendiği ihalede böyle bir ibareye yer verilmesinin mevzuata aykırı olduğu ve istekliler bakımından tereddüt yaratacak nitelikte olduğu anlaşılmıştır. Mehmet Sinan KORALTAN

87

KİK, 2007/UM.Z-1956 Teknik şartnamede “..Ürünün EN 1500 Avrupa Standartlarına sahip olması öncelikli tercih sebebidir..” şeklinde bir belirleme yapılması ile mevzuata aykırılık oluşturulmuş olup, ayrıca bu şekliyle yapılan düzenlemenin 4734 sayılı Kanunun 5 inci maddesine belirtilen rekabet ilkesine aykırılık teşkil edeceği sonucuna varılmıştır. Mehmet Sinan KORALTAN

88

KİK, 2003/UK.Z-814 Teknik Şartnamede ihale konusu malın özellikleri belirlendikten sonra her bir kalem için; “cihaz komisyonca beğenilir olmalıdır’’ ifadesi yer almış olup, bu husus objektif değerlendirme kriteri olamayacağından keyfiliğe yol açacağı, ayrıca Teknik Şartnamede belirlenen hususların saydamlığı, eşit muameleyi, güvenirliği sağlaması, objektif kriterler içermesi, gerektiğinden cihaz komisyonca beğenilir olmalıdır ifadesinin 4734 sayılı Kanunun 12 nci maddesine aykırı olduğu anlaşılmıştır. Mehmet Sinan KORALTAN

89

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

8- Teknik şartnamede sayılar ile ifade edilen teknik kriterlere mutlaka tolerans verilmelidir. Tolerans; “en az...”, “en çok...”, “veya”, “+/-...” şeklinde, o özelliğin gerektirdiği hassasiyeti sağlayacak miktar tespit edilerek verilmelidir. Mehmet Sinan KORALTAN

90

Teknik Şartname Hazırlarken Uyulması Gereken İlkeler;

9- Teknik şartname konu ile ilgili uzmanlar tarafından hazırlanarak imzalanmalıdır. 10- Teknik şartnamelerde ölçü birimleri için Uluslararası Ölçü Birimleri Sistemine uygun birimler kullanılmalıdır. 11- Teknik şartnamelerde; idari,hukuki, v.b teknik olmayan isteklere yer verilmemelidir. 12- Teknik Şartnamede istenilen özellikler maddeler halinde numaralandırılarak belirtilmelidir. 90 90 90 Mehmet Sinan KORALTAN

91

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Alım konusu malın piyasaya arzı için zorunlu olan izin veya benzeri belgeler, ihaleye katılımda yeterlik belgesi olarak istenebilir. Bu belgelerin yeterlik belgesi olarak istenilmemesi durumunda, teknik şartnamede veya sözleşme tasarısında bu belgelerin muayene ve kabul aşamasında sunulmasına yönelik düzenleme yapılması zorunludur. (Md.54.2/g ve 56.4) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

92

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

İsteklinin personel çalıştırdığına ilişkin belgeler, ihaleye katılımda yeterlik belgesi olarak istenemez. Ancak, alımın niteliği esas alınarak yüklenici tarafından çalıştırılması öngörülen personelin sayısına ve niteliğine ilişkin teknik şartnamede veya sözleşme tasarısında düzenleme yapılabilir. (Md.54.2/ı) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

93

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Deney-analiz-kalibrasyon laboratuvarları veya muayene kuruluşları tarafından üretimin veya malın kontrolünün yapılması, özel imalat süreci gerektiren mal alımlarında sözleşmenin yürütülmesi aşamasında yerine getirilecek bir yükümlülük olarak teknik şartnamede ve/veya sözleşme tasarısında düzenlenebilir. Bu laboratuvar veya muayene kuruluşunun, isteklinin bünyesinde bulunması hususu, ihaleye katılımda bir yeterlik kriteri olarak düzenlenemez. (Md.54.2/i ve 56.5) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

94

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Yedek parça alımlarında, alım konusu malın tanımının yapılabilmesi için, yedek parçasına ihtiyaç duyulan ana malın marka ve modelinin teknik şartnamede belirtilmesi mümkündür. (Md.55/3) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

95

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

İdare tarafından teknik şartnameye cevapları ve açıklamaları içeren dokümanın yeterlik belgesi olarak istenilmesi durumunda idari şartnamenin ilgili maddesinde bu husus belirtilecek; İstekli tarafından bu dokümanın nasıl hazırlanacağı ile bu dokümanda açıklanacak hususlar ise idari şartnamenin “Diğer Hususlar” Bölümünde ya da teknik şartnamede düzenlenecektir. (Md.57.3) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

96

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Hizmet alımı ihalelerinde, personele yönelik yeterlik kriteri belirlenemeyecek ve bu kapsamda isteklilerden personele ilişkin herhangi bir belge sunmaları istenmeyecektir. Hizmet Alımı İhaleleri Uygulama Yönetmeliğinin 40 ıncı maddesi uyarınca, idarece ihtiyaç duyulması halinde ihale konusu işin ifası sırasında istihdamı öngörülen personelin sayısı ve nitelikleri dokümanda belirtilecek, yine idarece gerek görülmesi halinde personelin niteliklerine ilişkin ayrıntılı düzenlemeler ile deneyim süresine ilişkin düzenlemeye teknik şartnamede yer verilecektir. Teknik şartnamede yapılan personele ilişkin düzenlemede personelin niteliği ve/veya deneyim süresi ile ilgili bazı belgeler istenmiş ise bu belgeler sözleşmenin imzalanmasının ardından işe başlanmadan önce yüklenici tarafından idareye sunulacaktır. (Md.66.1) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

97

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

İdarece kalite ve standarda ilişkin belge istenmesi durumunda, standarda ilişkin tanıma (kritere), belgenin teklif kapsamında istenmesi halinde idari şartnamede, yükleniciden istenmesi halinde ise teknik şartnamede yer verilecektir. (Md.74.2) Mehmet Sinan KORALTAN

, belgenin teklif kapsamında istenmesi halinde idari şartnamede, yükleniciden istenmesi halinde ise teknik şartnamede yer verilecektir. (Md.74.2) Mehmet Sinan KORALTAN.")

98

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

İhale konusu hizmetin sadece ilaçlama olmadığı ihalelerde (temizlik ve yemek hizmet alımı gibi); … ilaçlamanın Halk Sağlığı Alanında Haşerelere Karşı İlaçlama Usul ve Esasları Hakkında Yönetmeliğe uygun olarak gerçekleştirileceği; Yüklenicinin Halk Sağlığı Alanında Haşerelere Karşı İlaç Uygulama İzin Belgesine sahip olması durumunda ilaçlamanın yüklenici tarafından yapılacağı; Bu izin belgesine sahip olmaması durumunda ise ilaçlamanın anılan izin belgesine sahip olanlara yaptırılacağına ilişkin olarak teknik şartnamede düzenleme yapılması gerekmektedir. (Md.75.2) Mehmet Sinan KORALTAN

; … ilaçlamanın Halk Sağlığı Alanında Haşerelere Karşı İlaçlama Usul ve Esasları Hakkında Yönetmeliğe uygun olarak gerçekleştirileceği; Yüklenicinin Halk Sağlığı Alanında Haşerelere Karşı İlaç Uygulama İzin Belgesine sahip olması durumunda ilaçlamanın yüklenici tarafından yapılacağı; Bu izin belgesine sahip olmaması durumunda ise ilaçlamanın anılan izin belgesine sahip olanlara yaptırılacağına ilişkin olarak teknik şartnamede düzenleme yapılması gerekmektedir. (Md.75.2) Mehmet Sinan KORALTAN.")

99

KİK, 2011/UH.II-983 Önemli maliyet gerektiren giderlerin, teklif fiyata dâhil giderler içinde değerlendirilmesi ve bu giderlerin idari şartnamede açıkça belirtilmesinin, birim fiyat teklif alınmak suretiyle gerçekleştirilecek ihalelerde ise birim fiyat teklif cetvelinde ayrı bir iş kalemi olarak öngörülmesinin gerektiği, ilaçlamanın da ihale konusu işin önemli bir gider kalemi olduğu, dolayısıyla birim fiyat teklif cetvelinde yer almasının gerektiği anlaşıldığından başvuru sahibinin iddiası yerinde görülmüştür. Mehmet Sinan KORALTAN

100

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Yemek hizmeti alımı ihalelerinde, idari şartnamenin “Mesleki ve teknik yeterliğe ilişkin belgeler ve bu belgelerin taşıması gereken kriterler” başlıklı alt maddesinde, yemek yapımında kullanılacak malzemelerin ve ekipmanların kalite ve standardına ilişkin herhangi bir yeterlik belgesi istenmeyecektir. Ancak, idarelerce gerek görülmesi halinde, sözleşmenin uygulanmasına yönelik olarak teknik şartnamede bu konuyla ilgili düzenleme yapılabilecek; muayene ve kabul işlemleri sırasında ise gerekli denetimler gerçekleştirilecektir. (Md.75.4) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

101

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

İdari şartnamede teklif fiyata dahil olan giderler arasında sigorta giderine yer verilen ve sözleşme taslağının (21.1.) maddesinde iş ve/veya işyerlerinin sigortalanmasına ilişkin yükümlülüğün yükleniciye ait olduğu belirtilerek (21.2.) maddesinde sigorta türü veya türleri ile sigorta teminatının kapsam ve limitinin belirlendiği ihalelerde, isteklilerden ihale aşamasında sigortaya ilişkin herhangi bir belge (taahhütname, sigorta poliçesi vb.) sunmaları istenmeyecektir. Bu durumda, sözleşmenin yürütülmesi aşamasında yüklenici tarafından sigorta poliçesi sunulacağına ilişkin düzenleme teknik şartnamede yapılacaktır. (Md.76.5) Mehmet Sinan KORALTAN

maddesinde iş ve/veya işyerlerinin sigortalanmasına ilişkin yükümlülüğün yükleniciye ait olduğu belirtilerek. (21.2.) maddesinde sigorta türü veya türleri ile sigorta teminatının kapsam ve limitinin belirlendiği ihalelerde, isteklilerden ihale aşamasında sigortaya ilişkin herhangi bir belge (taahhütname, sigorta poliçesi vb.) sunmaları istenmeyecektir. Bu durumda, sözleşmenin yürütülmesi aşamasında yüklenici tarafından sigorta poliçesi sunulacağına ilişkin düzenleme teknik şartnamede yapılacaktır. (Md.76.5) Mehmet Sinan KORALTAN.")

102

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

İdarelerce sözleşmenin yürütülmesi aşamasında işin yerine getirilmesi için gerekli olduğu öngörülen ve idari şartnamede yeterlik kriteri olarak belirlenmeyen mesleki ve teknik yükümlülüklere yönelik düzenlemeler ancak teknik şartnamede yapılabilecek ve bu kapsamda yüklenici tarafından hangi belgelerin idareye sunulması gerektiği teknik şartnamede açıkça düzenlenecektir. (Md.77.1) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

103

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Teknik şartnamede, teklife dahil olacak masraflara yer verilmeyecek, idari şartnamede yer alan hükümlerle çelişecek bir düzenleme yapılmayacaktır. (Md.78.21) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

104

Genel Tebliğinin Teknik Şartname Hazırlarken Dikkate Alınması Gereken Hükümleri

Sağlık hizmeti veren kuruluşlar tarafından yapılan ihalelerde, ihale dokümanında teklif edilen kitler ile kitlerin tahlilinin gerçekleştirileceği cihazın aynı marka olması gerektiğine ilişkin düzenleme yapılmayacaktır. (Md.60.6) Mehmet Sinan KORALTAN

Mehmet Sinan KORALTAN.")

105

Türk Ceza Kanunu Madde 235;

Kamu kurum veya kuruluşları adına yapılan mal veya hizmet alım veya satımlarına ya da kiralamalara ilişkin ihaleler ile yapım ihalelerine fesat karıştıran kişi, beş yıldan oniki yıla kadar hapis cezası ile cezalandırılır. Aşağıdaki hâllerde ihaleye fesat karıştırılmış sayılır: a) Hileli davranışlarla; 1. İhaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye veya ihale sürecindeki işlemlere katılmalarını engellemek, 2. İhaleye katılma yeterliğine veya koşullarına sahip olmayan kişilerin ihaleye katılmasını sağlamak, 3. Teklif edilen malları, şartnamesinde belirtilen niteliklere sahip olduğu hâlde, sahip olmadığından bahisle değerlendirme dışı bırakmak, 4. Teklif edilen malları, şartnamesinde belirtilen niteliklere sahip olmadığı hâlde, sahip olduğundan bahisle değerlendirmeye almak. 105 105 105 Mehmet Sinan KORALTAN

Hileli davranışlarla; 1. İhaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye veya ihale sürecindeki işlemlere katılmalarını engellemek, 2. İhaleye katılma yeterliğine veya koşullarına sahip olmayan kişilerin ihaleye katılmasını sağlamak, 3. Teklif edilen malları, şartnamesinde belirtilen niteliklere sahip olduğu hâlde, sahip olmadığından bahisle değerlendirme dışı bırakmak, 4. Teklif edilen malları, şartnamesinde belirtilen niteliklere sahip olmadığı hâlde, sahip olduğundan bahisle değerlendirmeye almak Mehmet Sinan KORALTAN.")

106

Türk Ceza Kanunu Madde 235;

b) Tekliflerle ilgili olup da ihale mevzuatına veya şartnamelere göre gizli tutulması gereken bilgilere başkalarının ulaşmasını sağlamak. c) Cebir veya tehdit kullanmak suretiyle ya da hukuka aykırı diğer davranışlarla, ihaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye, ihale sürecindeki işlemlere katılmalarını engellemek. d) İhaleye katılmak isteyen veya katılan kişilerin ihale şartlarını ve özellikle fiyatı etkilemek için aralarında açık veya gizli anlaşma yapmaları. 106 106 106 Mehmet Sinan KORALTAN

Tekliflerle ilgili olup da ihale mevzuatına veya şartnamelere göre gizli tutulması gereken bilgilere başkalarının ulaşmasını sağlamak. c) Cebir veya tehdit kullanmak suretiyle ya da hukuka aykırı diğer davranışlarla, ihaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye, ihale sürecindeki işlemlere katılmalarını engellemek. d) İhaleye katılmak isteyen veya katılan kişilerin ihale şartlarını ve özellikle fiyatı etkilemek için aralarında açık veya gizli anlaşma yapmaları Mehmet Sinan KORALTAN.")

107

Türk Ceza Kanunu Madde 235;

İhaleye fesat karıştırma sonucunda ilgili kamu kurumu veya kuruluşu açısından bir zarar meydana gelmiş ise, ceza yarı oranında artırılır. Zararın meydana gelmiş olduğu sabit olmakla birlikte miktarının belirlenememiş olması, bu fıkra hükmünün uygulanmasını engellemez. (4) İhaleye fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar. 107 107 107 Mehmet Sinan KORALTAN

İhaleye fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar Mehmet Sinan KORALTAN.")

108

4- Yaklaşık Maliyetin Tespit Edilmesi

uncu madde MAİUY 7 ve 8 inci maddeler HAİUY 7,8,9 ve 10 uncu maddeler YİİUY 8,9,10 ve 11 inci maddeler 108 Mehmet Sinan KORALTAN

109

Mal Alım İhalelerinde Yaklaşık Maliyet

İdare yaklaşık maliyetin hesaplanmasında; Alım konusu malın niteliğini, Miktarını, Teslim süresini, Nakliyesini, Sigortasını ve Diğer özel şartlarını belirterek KDV hariç fiyat bildirilmesini ister. 109 109 109 Mehmet Sinan KORALTAN

110

Mal Alım İhalelerinde Yaklaşık Maliyet

Ancak, idare, gerçek piyasa fiyatlarını yansıtmayan ve yaklaşık maliyetin hesaplanmasında hatalara sebep olabilecek fiyat bildirimlerini ve proforma faturaları değerlendirmeye almaz. Yaklaşık maliyetin hesaplanmasında kullanılan her tür bilgi ve belgeye hesap cetveli ekinde yer verilir. Değerlendirmeye alınmayan fiyat bildirimleri ile proforma faturaların değerlendirmeye alınmama gerekçeleri de hesap cetvelinde belirtilir. 110 110 110 Mehmet Sinan KORALTAN

111

Mal Alım İhalelerinde Yaklaşık Maliyet

a) İdare, alım konusu malın özelliğine göre kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarından fiyat isteyerek yaklaşık maliyeti hesaplayabilir. b) İdare, piyasada alım konusu malı üreten veya pazarlayan gerçek veya tüzel kişilerden de fiyat bildirimi veya proforma fatura isteyerek yaklaşık maliyeti hesaplayabilir. c) İdare, alım konusu mala ilişkin olarak Bütçe Uygulama Talimatlarında ve/veya Sağlık Uygulama Tebliğlerinde yer alan fiyatları kullanarak yaklaşık maliyeti hesaplayabilir. Bu fiyatlarda KDV veya farklı nitelikte giderler bulunması durumunda bu giderler fiyatlardan indirilerek yaklaşık maliyet hesaplanır. 111 111 111 Mehmet Sinan KORALTAN

İdare, alım konusu malın özelliğine göre kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarından fiyat isteyerek yaklaşık maliyeti hesaplayabilir. b) İdare, piyasada alım konusu malı üreten veya pazarlayan gerçek veya tüzel kişilerden de fiyat bildirimi veya proforma fatura isteyerek yaklaşık maliyeti hesaplayabilir. c) İdare, alım konusu mala ilişkin olarak Bütçe Uygulama Talimatlarında ve/veya Sağlık Uygulama Tebliğlerinde yer alan fiyatları kullanarak yaklaşık maliyeti hesaplayabilir. Bu fiyatlarda KDV veya farklı nitelikte giderler bulunması durumunda bu giderler fiyatlardan indirilerek yaklaşık maliyet hesaplanır Mehmet Sinan KORALTAN.")

112

Mal Alım İhalelerinde Yaklaşık Maliyet

ç) İdare, alım konusu mal ile ilgili daha önceki dönemlerde alım yapmış ise Türkiye İstatistik Kurumu tarafından yayımlanan uygun endeksten yararlanmak suretiyle bu alımlara ilişkin fiyatları güncelleyerek yaklaşık maliyeti hesaplayabilir. Döviz ile yapılmış olan alımlarda ise TCMB döviz alış kuru veya çapraz kur üzerinden fiyatlar güncellenerek yaklaşık maliyet hesaplanabilir. 112 112 112 Mehmet Sinan KORALTAN

İdare, alım konusu mal ile ilgili daha önceki dönemlerde alım yapmış ise Türkiye İstatistik Kurumu tarafından yayımlanan uygun endeksten yararlanmak suretiyle bu alımlara ilişkin fiyatları güncelleyerek yaklaşık maliyeti hesaplayabilir. Döviz ile yapılmış olan alımlarda ise TCMB döviz alış kuru veya çapraz kur üzerinden fiyatlar güncellenerek yaklaşık maliyet hesaplanabilir Mehmet Sinan KORALTAN.")

113

Mal Alım İhalelerinde Yaklaşık Maliyet

d) İdare, kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfalarında yayımlanan fiyatları kullanarak yaklaşık maliyeti hesaplayabilir. İdare, alımın niteliğini ve piyasa koşullarını göz önünde bulundurmak suretiyle, yukarıda belirtilen (a), (b), (c), (ç) ve (d) bentleri çerçevesinde elde ettiği fiyatların Birini, Birkaçını veya Tamamını kullanmak suretiyle yaklaşık maliyeti hesaplayabilir. 113 113 113 Mehmet Sinan KORALTAN

İdare, kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfalarında yayımlanan fiyatları kullanarak yaklaşık maliyeti hesaplayabilir. İdare, alımın niteliğini ve piyasa koşullarını göz önünde bulundurmak suretiyle, yukarıda belirtilen (a), (b), (c), (ç) ve (d) bentleri çerçevesinde elde ettiği fiyatların. Birini, Birkaçını veya. Tamamını. kullanmak suretiyle yaklaşık maliyeti hesaplayabilir Mehmet Sinan KORALTAN.")

114

Örnek Uygulama “A” idaresi, tarihinde yapacağı ihale ile, 50 adet televizyon satın alacaktır. (Yaklaşık maliyet hesaplama çalışmaları Eylül 2011 ayında yapılmaktadır) Bu idare tarihinde yapmış olduğu ihale ile adedi TL den aynı teknik özelliklere sahip 35 adet televizyon almış idi. Sanayi ve Ticaret Odasından gelen fiyat: TL DMO’ nun sanal katalogundan alınan fiyat: TL X Ltd. Şti.’ den alınan fiyat: TL Y Ltd. Şti.’ den alınan fiyat: TL Z Ltd. Şti.’ den alınan fiyat: TL (Yaklaşık maliyetin tespiti için fiyat veren firmalara ait televizyonların markaları farklı olmakla birlikte, hepsi de teknik şartnameyi karşılamaktadır.) Yaklaşık maliyeti hesaplayınız. 114 114 Mehmet Sinan KORALTAN

Bu idare tarihinde yapmış olduğu ihale ile adedi TL den aynı teknik özelliklere sahip 35 adet televizyon almış idi. Sanayi ve Ticaret Odasından gelen fiyat: TL. DMO’ nun sanal katalogundan alınan fiyat: TL. X Ltd. Şti.’ den alınan fiyat: TL. Y Ltd. Şti.’ den alınan fiyat: TL. Z Ltd. Şti.’ den alınan fiyat: TL. (Yaklaşık maliyetin tespiti için fiyat veren firmalara ait televizyonların markaları farklı olmakla birlikte, hepsi de teknik şartnameyi karşılamaktadır.) Yaklaşık maliyeti hesaplayınız Mehmet Sinan KORALTAN.")

115

Örnek Fiyat İsteme Yazısı

X Ltd. Şti.’ ne İdaremizce yapılacak olan 50 adet renkli LCD televizyon ihalesine ait teknik şartname ilişiktedir. Söz konusu ihalenin yaklaşık maliyet hesaplama çalışmalarında kullanılmak üzere, tesliminin 60 gün içerisinde ve nakliyesi ile sigortasının teslim edene ait olması öngörülen televizyonlar için KDV hariç fiyatınızı bildirmenizi rica ederim. İmza İdare Yetkilisi 115 115 Mehmet Sinan KORALTAN

116

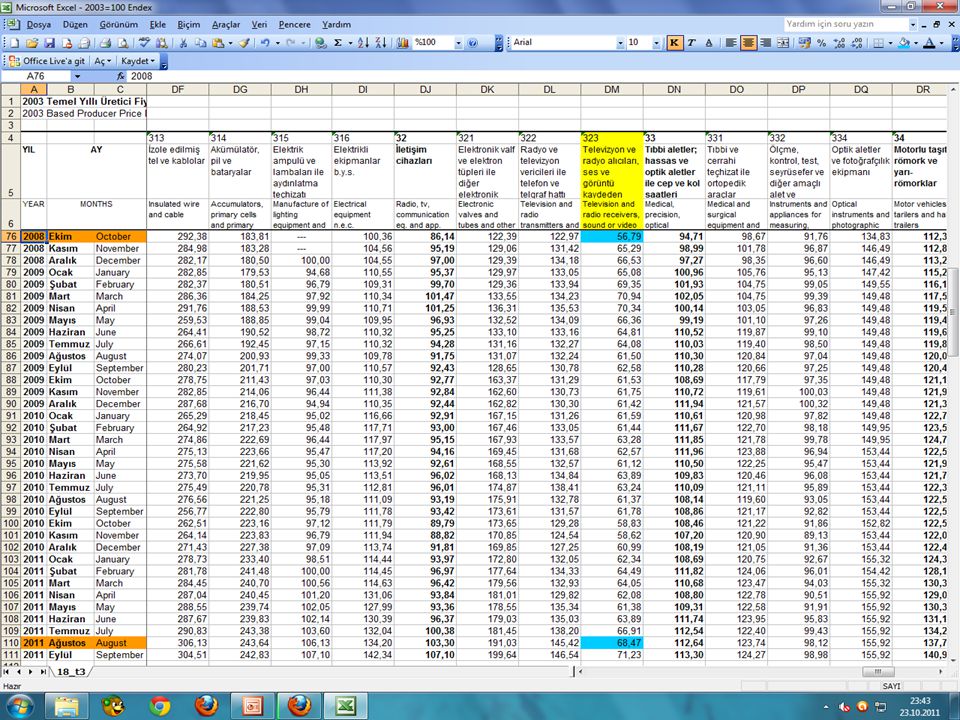

Güncelleme; Yaklaşık maliyeti oluşturabilmek için, öncelikle idarenin tarihinde almış olduğu televizyonların bu günkü değerinin hesaplanması gerekir. Bunu yapabilmek için öncelikle ( adresindeki link açılır ve buradan da “Sektörlere Göre Endeks Sonuçları” tablosu indirilir. Söz konusu tablodan güncelleme yapılacak sektör belirlenerek, işlem yapılan aydan bir önceki aya ait endeks verisi kullanılır. Örnekte yaklaşık maliyet hazırlama çalışmaları “Eylül 2011” ayında yürütüldüğünden bir önceki ay olan “Ağustos 2011” endeks verisi ile, daha önceki alım “Kasım 2008 de gerçekleştirildiğinden, bir önceki ay olan “Ekim 2008 endeks verisi kullanılır. Mehmet Sinan KORALTAN

adresindeki link açılır ve buradan da Sektörlere Göre Endeks Sonuçları tablosu indirilir. Söz konusu tablodan güncelleme yapılacak sektör belirlenerek, işlem yapılan aydan bir önceki aya ait endeks verisi kullanılır. Örnekte yaklaşık maliyet hazırlama çalışmaları Eylül 2011 ayında yürütüldüğünden bir önceki ay olan Ağustos 2011 endeks verisi ile, daha önceki alım Kasım 2008 de gerçekleştirildiğinden, bir önceki ay olan Ekim 2008 endeks verisi kullanılır. Mehmet Sinan KORALTAN.")

118

Ekim 2008 indeksi :56,79 Ağustos 2011 İndeksi :68,47

Güncelleme rasyosu :68,47÷56,79 Güncelleme rasyosu :1,22056 Güncelleme :1,22056x1.150 Güncelleme :1.386,44.-TL 118 118 Mehmet Sinan KORALTAN

119

Sanayi ve Ticaret Odası DMO Sanal Kat. X Ltd. Şti. Y Ltd. Z Ltd.

Gün. Son. Bul. Fiyat Sanayi ve Ticaret Odası DMO Sanal Kat. X Ltd. Şti. Y Ltd. Z Ltd. Yak. Mali-yet 1.386,44 1.315,00 1.425,00 1.500,00 3.000,00 (+) 3.500,00 1.406,61 (2.021,07) 119 119 Mehmet Sinan KORALTAN

![]()

120

Hizmet Alım İhalelerinde Yaklaşık Maliyet

Öncelikle ihale konusu hizmeti oluşturan iş kalemleri veya grupları ve bunlara ilişkin miktarlar tespit edilir. Yaklaşık maliyete ilişkin fiyatların tespitinde; a) Kamu kurum ve kuruluşlarınca işin niteliğine göre belirlenmiş fiyatlar, b) İhaleyi yapan idare veya diğer idarelerce gerçekleştirilmiş aynı veya benzer işlerdeki fiyatlar, c) İlgili odalarca belirlenmiş fiyatlar, 120 120 120 Mehmet Sinan KORALTAN

Kamu kurum ve kuruluşlarınca işin niteliğine göre belirlenmiş fiyatlar, b) İhaleyi yapan idare veya diğer idarelerce gerçekleştirilmiş aynı veya benzer işlerdeki fiyatlar, c) İlgili odalarca belirlenmiş fiyatlar, Mehmet Sinan KORALTAN.")

121

Hizmet Alım İhalelerinde Yaklaşık Maliyet

ç) İhale konusu işi oluşturan iş kalemlerine veya gruplarına ilişkin olarak piyasadan yapılacak fiyat araştırması kapsamında elde edilecek fiyat tekliflerinin aritmetik ortalaması alınmak suretiyle ya da konusunda uzman bilirkişi ve ekspertizlerden soruşturularak oluşturulan fiyatlar, d) İhale konusu işe ilişkin olarak Bütçe Uygulama Talimatlarında ve/veya Sağlık Uygulama Tebliğinde yer alan fiyatlardan KDV veya farklı nitelikteki diğer giderler indirilmek suretiyle bulunan fiyatlar, Esas alınır. 121 121 121 Mehmet Sinan KORALTAN

İhale konusu işi oluşturan iş kalemlerine veya gruplarına ilişkin olarak piyasadan yapılacak fiyat araştırması kapsamında elde edilecek fiyat tekliflerinin aritmetik ortalaması alınmak suretiyle ya da konusunda uzman bilirkişi ve ekspertizlerden soruşturularak oluşturulan fiyatlar, d) İhale konusu işe ilişkin olarak Bütçe Uygulama Talimatlarında ve/veya Sağlık Uygulama Tebliğinde yer alan fiyatlardan KDV veya farklı nitelikteki diğer giderler indirilmek suretiyle bulunan fiyatlar, Esas alınır Mehmet Sinan KORALTAN.")

122

Hizmet Alım İhalelerinde Yaklaşık Maliyet