Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMUDA HESAP VERME SORUMLULUĞU VE MALİ SAYDAMLIK

2

Hesap Verme Sorumluluğu

“Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, Kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, Muhasebeleştirilmesinden, Raporlanmasından, Kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır. (5018 Sayılı Kanun, 8.madde)

")

3

HESAP VERME SORUMLULUĞU

(MALİ)

")

4

Böyle bir ödeme yapabilir miyim?

Hesap verme sorumluluğunun muhatabı kim? Hesap verme sorumluluğu hangi görevliyi kapsar?

5

BÖYLE BİR ÖDEME YAPABİLİR MİYİM?

T.C. Anayasa Madde 127 – Mahalli idareler; il, belediye veya köy halkının mahalli müşterek ihtiyaçlarını karşılamak üzere kuruluş esasları kanunla belirtilen ve karar organları, gene kanunda gösterilen, seçmenler tarafından seçilerek oluşturulan kamu tüzelkişileridir. 5018 sayılı Kanun’da “Kamu gideri” (Madde-3) Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri, Sosyal güvenlik katkı payları, İç ve dış borç faizleri, Borçlanma genel giderleri, Borçlanma araçlarının iskontolu satışından doğan farklar, Ekonomik, malî ve sosyal transferler, Verilen bağış ve yardımlar, Diğer giderleri, Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri, Sosyal güvenlik katkı payları, İç ve dış borç faizleri, Borçlanma genel giderleri, Borçlanma araçlarının iskontolu satışından doğan farklar, Ekonomik, malî ve sosyal transferler, Verilen bağış ve yardımlar, Diğer giderleri, Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

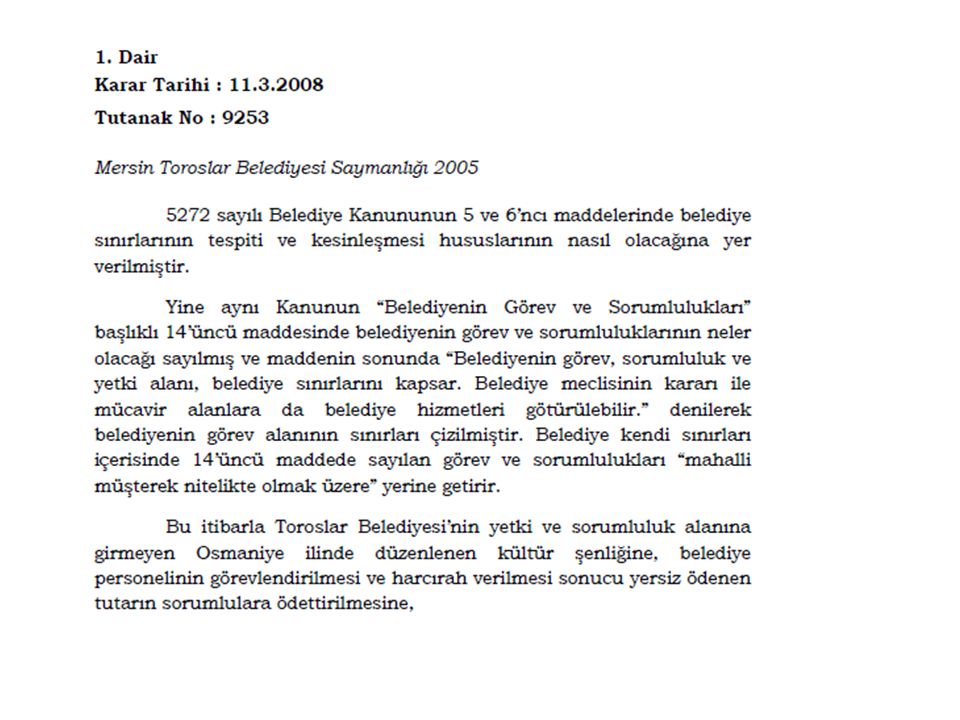

6

5393 sayılı Kanun’a göre “Belediyenin giderleri” (Madde-60)

a) Belediye binaları, tesisleri ile araç ve malzemelerinin temini, yapımı, bakımı ve onarımı için yapılan giderler. b) Belediyenin personeline ve seçilmiş organlarının üyelerine ödenen maaş, ücret, ödenek, huzur hakkı, yolluklar, hizmete ilişkin eğitim harcamaları ile diğer giderler. ... Sayıştay 1. Daire Kararı “Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.” Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Belediye binaları, tesisleri ile araç ve malzemelerinin temini, yapımı, bakımı ve onarımı için yapılan giderler. b) Belediyenin personeline ve seçilmiş organlarının üyelerine ödenen maaş, ücret, ödenek, huzur hakkı, yolluklar, hizmete ilişkin eğitim harcamaları ile diğer giderler. ... Sayıştay 1. Daire Kararı. Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi. Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

7

Sayıştay – Karar : 1 “Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.” Sayıştay 1. Daire Kararı Sayıştay – Karar : 2 İlam hükmünün gerekçesi, seçilmiş bir organ olan Belediye Başkanlığına vekalet eden kişiye ödenek ödenmesine izin veren bir mevzuat hükmü bulunmamasına dayanmaktadır. Dilekçinin atıf yaptığı tutanak sayılı Temyiz Kurulu kararında, herhangi bir yasal düzenlemenin bulunmadığı bu konuda, boşluğun yargı içtihatlarına göre doldurulması gerektiği, yargı içtihatlarında ödemenin yapılabilmesi için meclis kararının bulunması gerektiğine hükmedildiği belirtilerek, meclis kararı olmadan başkan vekiline vekil ödeneği yerine başkan ödeneği ödendiği için tazmin hükmedilen fark tutarın tasdikine karar verilmiştir. Bir giderin yapılabilmesi ancak buna izin veren bir mevzuat hükmünün bulunmasına bağlıdır. Bu konuda mevzuatta bir hüküm bulunmamaktadır. Bütçeye konulan herhangi bir ödenek o ödemeye yasal dayanak kazandırmaz. Ayrıca Başkan Vekilinin ödeneği ile, Belediye Başkanının görevde olmadığı günler için yerine vekalet edilen günler için yapılan vekalet ödemeleri birbirinden ayrı hususlardır. Bu nedenlerle, yerinde olan tazmin hükmünün TASDİKİNE, ( tarih ve sayılı Sayıştay Temyiz Kurulu Kararı)

")

9

6. Daire Karar Tarihi : Tutanak No : 11719 Şişli Belediyesi Saymanlığı 2006 Belediye tarafından düzenlenen tören, festival,kutlama gibi kültürel etkinliklerin yapılması amacıyla bir şahıstan kültür ve sanat danışmanlık hizmeti satın alınması karşılığında yapılan ödeme, 5393 sayılı Belediye Kanununun’ 60’ıncı maddesinin (I) bendinde “danışmanlık hizmetleri karşılığı yapılacak ödemeler” kapsamında bulunduğundan mevzuata aykırı bir husus bulunmadığına,

bendinde danışmanlık hizmetleri karşılığı yapılacak ödemeler kapsamında bulunduğundan mevzuata aykırı bir husus bulunmadığına,")

10

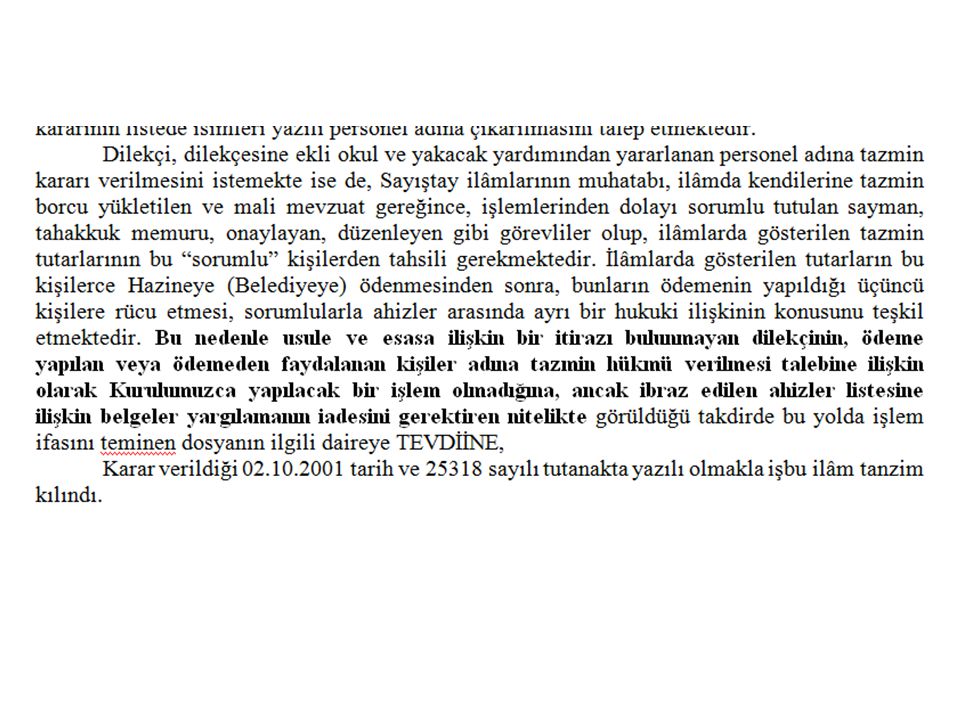

HESAP VERME SORUMLULUĞUNUN MUHATABI KİM?

Sayıştay Temyiz Kurulu tarih ve sayılı tutanakta

11

Sayıştay Temyiz Kurulu - 02.10.2001 tarih ve 25321 sayılı tutanakta

17

ZARARI TOPLUM ÖDEMEK ZORUNDA DEĞİLDİR

Bergama eski Belediye Başkanı Sefa Taşkın ve 9 arkadaşı ile ilgili verilen yargı kararına uyulmaması nedeniyle Türkiye 30 bin euro ödemeye mahkum edildi. Hazine, taraflara parayı ödedi. Türkiye’yi tazminat ödemeye mahkum ettiren Bergama köylüleri bunun üzerine Ankara 2. İdare Mahkemesi’ne dava açtı. Köylüler, 1998 yılından bu yana T.C. Hükümetlerinin Başbakanları ve bakanlarına, Çevre, Orman ve Sağlık Bakanlığı müsteşarları ve müsteşar yardımcıları, ilgili genel müdür ve yardımcıları, daire müdürü ve imzası bulunan uzmanlarına rücuen ödetilmesini istedi. Mahkeme, bu talebi reddetti. Davanın temyiz incelemesini yapan Danıştay 5. Dairesi emsal bir karar imza atarak, mahkemenin kararını bozdu. “Rücu kurumunun işletilmesi, kamu görevlisinin kişisel kusurunun doğurduğu zararların yine kendisi tarafından karşılanmasını ve yargı kararının uygulanmaması ya da etkisiz bırakılması gibi hukuka aykırı eylem ve işlemlerden titizlikle kaçınılmasını amaçlar. Rücu mekanizmasının işletilmesi, kamu kurumunun yetkileri arasında bulunmakla birlikte, idarenin bunu kendiliğinden yapmadığı durumlarda, yurttaşların bunu sağlamak amacıyla idareye başvurmalarına bir engel bulunmamaktadır. Kamu hizmeti görevlilerinin kişisel kusurundan kaynaklanan zararın karşılığı olarak ulusal ya da uluslararası bir mahkemece hükmedilen tazminat devlet tarafından zarara uğrayan kişiye ödendikten sonra ilgili kamu kurumu tarafından sorumlu personele rücu edilmemesi, bu yükün toplum üzerinde bırakılması anlamına geleceğinden, her yurttaş ve özellikle kamu görevlilerinin kişisel kusuru nedeniyle zarara uğrayıp yargısal süreci başlatmış olan yurttaşlar, ilgili personele rücu edilmesini sağlamak amacıyla idareye başvurabilir ve bu başvurularının reddi üzerine de dava açma hakkını kullanabilirler. Kamu hizmeti görevlilerinin hukuka aykırı eylem ve işlemlerinden ve kendi kusurlarından doğan zararı toplum ödemek zorunda değildir.” “KAMUNUN HUKUKA AYKIRI EYLEMİNDEN DOĞAN ZARARI TOPLUM ÖDEMEK ZORUNDA DEĞİL” Kararda, “Kamu hizmeti görevlilerinin kişisel kusurundan kaynaklanan zararın karşılığı olarak ulusal ya da uluslararası bir Mahkemece hükmedilen tazminat devlet tarafından zarara uğrayan kişiye ödendikten sonra ilgili kamu kurumu tarafından sorumlu personele rücu edilmemesi, bu yükün toplum üzerinde bırakılması anlamına geleceğinden, her yurttaş ve özellikle kamu görevlilerinin kişisel kusuru nedeniyle zarara uğrayıp yargısal süreci başlatmış olan yurttaşlar, ilgili personele rücu edilmesini sağlamak amacıyla idareye başvurabilir ve bu başvurularının reddi üzerine de dava açma hakkını kullanabilirler. Kamu hizmeti görevlilerinin hukuka aykırı eylem ve işlemlerinden ve kendi kusurlarından doğan zararı toplum ödemek zorunda değildir” denildi. ZARARI TOPLUM ÖDEMEK ZORUNDA DEĞİLDİR “KAMUNUN HUKUKA AYKIRI EYLEMİNDEN DOĞAN ZARARI TOPLUM ÖDEMEK ZORUNDA DEĞİL”

18

HESAP VERME SORUMLULUĞU HANGİ GÖREVLİYİ KAPSAR?

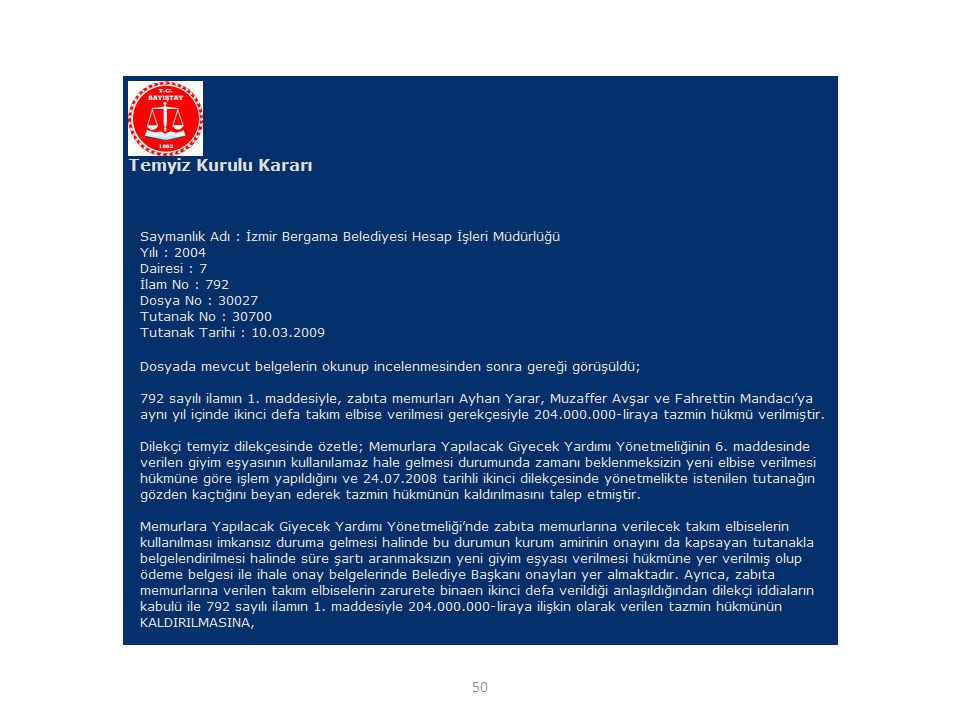

1438 sayılı ilamın 10. maddesi ile belediye aleyhine sonuçlanan davalara ilişkin ilamlarda belirtilen vekâlet ücretlerinin ödenmesi sırasında Gelir Vergisi tevkifatı yapılmaması nedeniyle 828,20 TL’ye tazmin hükmü verilmiştir.

19

Ödeme anında, tarafınca Muhasebe Yetkilisi sıfatıyla gerekli incelemelerin yapılarak ödemenin gerçekleştirildiğini, Yine tarih ve 5189 /l Karar Nolu 5018 Sayılı Kanun çerçevesinde sorumlu tutulacak görevli ve yetkililerin belirlenmesi hakkında Sayıştay Genel Kurul Kararının 5. maddesinde muhasebe yetkilisinin görev ve sorumlulukları ayrıntılı bir şekilde belirtilmiş olup, burada da muhasebe yetkilisinin ödemenin mevzuata uygunluğunu kontrol etme sorumluluğu bulunduğuna ilişkin bir ifadeye yer verilmemiştir. Buradan da anlaşılacağı üzere muhasebe yetkililerinin yapılan ödemenin içeriğinin mevzuata uygun olup olmadığını inceleme yetkileri olmadığı gibi, yetkilerinin olmadığı bir hususta sorumlu tutulmaları da mümkün değildir. Burada vekâlet ücretlerinden gelir vergisi tevkifatı yapılıp yapılmaması, mevzuatın bilinip doğru uygulanmasıyla ilgilidir. Dolayısıyla muhasebe yetkilisinin yapılan ödemenin mevzuata uygunluğu ile ilgili sorumluluğu bulunmamaktadır.

20

2-İlamın 13.maddesiyle;Belediye Fen İşleri Müdürlüğünde görevli memur Tülay Kahraman’ın, aldığı işitme cihazı için 800,00 YTL. ödeme yapılması kalan kısmının ilgili tarafından karşılanması gerekirken tek işitme cihazı için 1.350,00 YTL. ödenmesi nedeniyle fazla ödenen 550,00 YTL.ye tazmin hükmü verilmiştir.

21

Muhasebe yetkilileri, 34. maddenin ikinci fıkrasındaki ödemeye ilişkin hükümler ile bu maddenin üçüncü fıkrasında belirtilen ödemeye ilişkin kontrol yükümlülüklerinden dolayı sorumludur. Muhasebe yetkililerinin bu Kanuna göre yapacakları kontrollere ilişkin sorumlulukları, görevleri gereği incelemeleri gereken belgelerle sınırlıdır…” hükmüne göre muhasebe yetkilisinin sorumluluğa ilişkin itirazı yerinde görüldüğünden 136 sayılı ilamın 13. maddesiyle 550,00 YTL.ye ilişkin olarak verilen tazmin hükmünün usulden Bozularak sorumlulukların yeniden belirlenmesi için dosyanın kararı veren Daireye gönderilmesine,

22

Üst Yöneticiler: Üst yöneticiler, bu (mali ve mali olmayan) sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. (5018 Sayılı Kanun, 8.madde) Harcama Yetkilileri: Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. (5018 Sayılı Kanun, 32.madde) Gerçekleştirme Görevlisi: Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.

sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. (5018 Sayılı Kanun, 8.madde) Harcama Yetkilileri: Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. (5018 Sayılı Kanun, 32.madde) Gerçekleştirme Görevlisi: Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.")

23

Sayıştay Genel Kurul Kararı Karar Tarihi : 14.6.2007 Karar No : 5189/1

ÜST YÖNETİCİNİN SORUMLULUĞU Üst yöneticiler işlerin gidişatından harcama yetkililerinin ve diğer görevlilerin bilgilendirmeleri ve raporları ile bilgi sahibi olmaktadırlar. Bununla birlikte Üst yöneticilerin özel Kanunlardan doğan Sayıştaya karşı mali sorumlulukları olabileceği gibi, münferit bir olayda sorumluluklarına hükmedilmeleri de gerekebilir. Bu husus, meselenin Sayıştay yargısında görüşülmesi sırasında hükme bağlanacak bir konudur. Dolayısıyla bu aşamada bir genelleme yaparak üst yöneticilerin, işlemlerin hukuka uygun olarak yürütülmesinden sorumlu olacakları ya da olmayacakları yönünde bir görüş belirtilmesi uygun bulunmamaktadır.” Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

24

Sayıştay Genel Kurul Kararı Karar Tarihi : 14.6.2007 Karar No : 5189/1

HARCAMA YETKİLİSİNİN SORUMLULUĞU Bütçeden yapılacak harcamalar konusunda 5018 sayılı Kanunda öngörülen harcama sürecinde tek ve tam yetkili olan, giderin yapılmasına karar vermekten ödeme aşamasına kadar tüm işlemleri emir ve talimatı çerçevesinde yürüten ve maiyetindekileri ve onların eylem ve işlemlerini gözetmek ve denetlemekle yükümlü olan harcama yetkilisinin, Sayıştaya karşı hesap verme konusunda tam ve doğrudan sorumlu olduğu anlaşılmaktadır. Bu nedenle, harcama yetkililerinin, harcama talimatlarının ve buna konu olan harcamaların bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygunluğundan sorumlu olduklarına oybirliğiyle, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

25

Sayıştay Genel Kurul Kararı

Karar Tarihi : Karar No : 5189/1 HARCAMA YETKİSİNİN DEVRİNDE SORUMLULUK Dolayısıyla, harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu kaldırmamakla birlikte, yetkiyi devreden harcama yetkilisinin malî sorumluluğunu ortadan kaldırmaktadır. Bu nedenlerle, harcama talimatının kullanılmasından doğan sorumluluğun, harcama yetkisinin devredildiği görevliye ait olması gerektiğine çoğunlukla, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

26

GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU

Ödeme Emri Belgesini Düzenlemekle Görevlendirilen Gerçekleştirme Görevlisinin Sorumluluğu “Aslî bir gerçekleştirme belgesi olan ödeme emri belgesini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisinin, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan harcama yetkilisi ile birlikte sorumlu tutulması gerektiğine çoğunlukla,” b) Ödeme Emri Belgesine Eklenmesi Gereken Taahhüt ve Tahakkuk Belgelerine İlişkin Sorumluluk “Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,” Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

Ödeme Emri Belgesine Eklenmesi Gereken Taahhüt ve Tahakkuk Belgelerine İlişkin Sorumluluk. Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.")

27

MALİ SORUMLULUK GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU – 1

c) Kurul, Komisyon veya Benzeri Bir Organca Düzenlenen Gerçekleştirme Belgelerinde Sorumluluk “Bu nedenle mevzuatına göre oluşturulan kurul, komisyon veya benzeri bir organ tarafından düzenlenen keşif, rapor, tutanak, karar veya ödemeye esas benzeri belgelerden doğacak sorumluluğa, işlemi gerçekleştiren ve bu belgeyi düzenleyip imzalayan kurul üyelerinin de dahil edilmeleri ve bu işlem nedeniyle harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,” d) Elektronik Ortamda Oluşturulan Ortak Veri Tabanına Bilgi Girişine Esas Olacak Belgelere İlişkin Sorumluluk “Bu nedenlerle, elektronik ortamda oluşturulan veri tabanından yararlanılarak yapılacak harcamalarda, sisteme girilecek verilerin bulunduğu belgeleri düzenleyen ve imzalayan görevlilerin, bu işlemle ilgili gerçekleştirme görevlisi olarak kabul edilmesi ve yaptığı işlemlerden harcama yetkilisi ve sorumluluğu bulunan diğer gerçekleştirme görevlileriyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,” Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

Kurul, Komisyon veya Benzeri Bir Organca Düzenlenen Gerçekleştirme Belgelerinde Sorumluluk. Bu nedenle mevzuatına göre oluşturulan kurul, komisyon veya benzeri bir organ tarafından düzenlenen keşif, rapor, tutanak, karar veya ödemeye esas benzeri belgelerden doğacak sorumluluğa, işlemi gerçekleştiren ve bu belgeyi düzenleyip imzalayan kurul üyelerinin de dahil edilmeleri ve bu işlem nedeniyle harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, d) Elektronik Ortamda Oluşturulan Ortak Veri Tabanına Bilgi Girişine Esas Olacak Belgelere İlişkin Sorumluluk. Bu nedenlerle, elektronik ortamda oluşturulan veri tabanından yararlanılarak yapılacak harcamalarda, sisteme girilecek verilerin bulunduğu belgeleri düzenleyen ve imzalayan görevlilerin, bu işlemle ilgili gerçekleştirme görevlisi olarak kabul edilmesi ve yaptığı işlemlerden harcama yetkilisi ve sorumluluğu bulunan diğer gerçekleştirme görevlileriyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.")

28

MALİ SORUMLULUK GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU – 2

“...Yapılan bu açıklamalara göre, aslî bir gerçekleştirme belgesi olan ödeme emri belgesini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisinin, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan harcama yetkilisi ile birlikte sorumlu tutulması gerektiğine çoğunlukla, “ “...Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,”

29

1224 sayılı ilamın 5 inci maddesiyle; mülkiyeti İzmir Büyükşehir Belediyesine ait olup işletme hakkının kiralanması suretiyle kiraya verilen yerlerden Katma Değer Vergisi tahsil edilmediği gerekçesiyle ,56 YTL.’ye tazmin hükmü verilmiştir. Konunun esasında idareye ait gelirlerin mevzuata uygun bir şekilde yapılmaması sonucu kamu kaynağında eksilmeye neden olunduğundan kamu zararı meydana gelmektedir.

30

tarih ve 5189/1 sayılı Sayıştay Genel Kurul Kararında; idarelerince tahakkuk ettirilerek tahsil edilebilir hale gelmiş kamu gelir ve alacaklarının sorumluları adına ilgili hesaplara kaydedilerek tahsil edilmesinden muhasebe yetkilisini tek başına sorumlu olduğu ifade edilmiştir. Muhasebe yetkilisinin görevi gelirin tarh ve tahakkuk aşamasıyla ilgili olmayıp tahakkuk ettirilerek tahsil edilebilir hale gelmiş kamu gelirinin tahsil edilmesinden ibarettir. Bu nedenle muhasebe yetkilisinin gelir konusunda tarh ve tahakkuk aşamalarına ilişkin olarak sorumluluğu bulunmamaktadır. Bu itibarla, dilekçi iddialarının kabul edilerek Muhasebe Yetkilisinin gelirin tarh ve tahakkuk konusunda sorumlu olmayacağı gerekçesiyle 1224 sayılı ilamın 5 inci maddesine ilişkin kararın bozularak DAİREYE GÖNDERİLMESİNE,.

31

HESAP VERME SORUMLULUĞU

(CEZAİ)

")

32

TÜRK CEZA KANUNU Görevi kötüye kullanma Madde 257- (1) Kanunda ayrıca suç olarak tanımlanan haller dışında, görevinin gereklerine aykırı hareket etmek suretiyle, kişilerin mağduriyetine veya kamunun zararına neden olan ya da kişilere haksız bir menfaat sağlayan kamu görevlisi, altı aydan iki yıla kadar hapis cezası ile cezalandırılır. (2) Kanunda ayrıca suç olarak tanımlanan haller dışında, görevinin gereklerini yapmakta ihmal veya gecikme göstererek, kişilerin mağduriyetine veya kamunun zararına neden olan ya da kişilere haksız bir menfaat sağlayan kamu görevlisi, üç aydan bir yıla kadar hapis cezası ile cezalandırılır. (3) (Mülga: 2/7/ /105 md.)

Kanunda ayrıca suç olarak tanımlanan haller dışında, görevinin gereklerine aykırı hareket etmek suretiyle, kişilerin mağduriyetine veya kamunun zararına neden olan ya da kişilere haksız bir menfaat sağlayan kamu görevlisi, altı aydan iki yıla kadar hapis cezası ile cezalandırılır. (2) Kanunda ayrıca suç olarak tanımlanan haller dışında, görevinin gereklerini yapmakta ihmal veya gecikme göstererek, kişilerin mağduriyetine veya kamunun zararına neden olan ya da kişilere haksız bir menfaat sağlayan kamu görevlisi, üç aydan bir yıla kadar hapis cezası ile cezalandırılır. (3) (Mülga: 2/7/ /105 md.)")

33

YARGITAY CEZA GENEL KURULU

E. 2005/110 - K. 2005/159 - T “Kamunun zarara uğraması hususuna gelince; madde gerekçesinde "ekonomik bir zarar olduğu" vurgulanan anılan kavramla ilgili olarak yasal düzenleme içeren, 5018 sayılı "Kamu Mali Yönetimi ve Kontrol Yasasının" 71. maddesinde ise; mevzuata aykırı karar, işlem, eylem veya ihmal sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunması şeklinde tanımlanan kamu zararı, her somut olayda hakim tarafından, iş, mal veya hizmetin rayiç bedelinden daha yüksek bir fiyatla alınıp alınmadığı veya aynı şekilde yaptırılıp yaptırılmadığı somut olayın kendine özgü özellikleri de dikkate alınarak belirlenmelidir. Bu belirleme, uğranılan kamu zararının miktarının kesin bir biçimde saptanması anlamında olmayıp, miktarı saptanamasa dahi, işin veya hizmetin niteliği nazara alınarak, rayiç bedelden daha yüksek bir bedelle alım veya yapımın gerçekleştirildiğinin anlaşılması halinde de kamu zararının varlığı kabul edilmelidir. Ancak bu belirleme yapılırken, norma aykırı her davranışın, kamuya duyulan güveni sarstığı, dolayısıyla, kamu zararına yol açtığı veya zarara uğrama ihtimalini ortaya çıkardığı şeklindeki bir varsayımla da hareket edilmemelidir.”

34

T.C.YARGITAY CEZA GENEL KURULU

E. 2005/4-96 K. 2005/118 T • GÖREVİ KÖTÜYE KULLANMA (Suçun Oluşabilmesi İçin Norma Aykırı Davranış Yetmediği - Bu Davranış Nedeniyle "Kişilerin Mağduriyetine veya Kamunun Zararına Neden Olunması ya da Kişilere Haksız Bir Kazanç Sağlanması" Gerektiği) • NORMA AYKIRI DAVRANIŞ (Görevi Kötüye Kullanma Suçunun Oluşabilmesi İçin Norma Aykırı Davranış Yetmediği - "Kişilerin Mağduriyetine veya Kamunun Zararına Neden Olunması ya da Kişilere Haksız Bir Kazanç Sağlanması" Gerektiği) • KAMU ZARARININ MİKTARI (Saptanmasa Dahi İşin veya Hizmetin Niteliği Nazara Alınarak Rayiç Bedelden Daha Yüksek Bir Bedelle Alım veya Yapımın Gerçekleştirildiğinin Anlaşılması Halinde de Kamu Zararının Varlığı Kabul Edilmesi Gerektiği)

• NORMA AYKIRI DAVRANIŞ (Görevi Kötüye Kullanma Suçunun Oluşabilmesi İçin Norma Aykırı Davranış Yetmediği - Kişilerin Mağduriyetine veya Kamunun Zararına Neden Olunması ya da Kişilere Haksız Bir Kazanç Sağlanması Gerektiği) • KAMU ZARARININ MİKTARI (Saptanmasa Dahi İşin veya Hizmetin Niteliği Nazara Alınarak Rayiç Bedelden Daha Yüksek Bir Bedelle Alım veya Yapımın Gerçekleştirildiğinin Anlaşılması Halinde de Kamu Zararının Varlığı Kabul Edilmesi Gerektiği)")

35

YARGITAY 5. CEZA DAİRESİ E. 2005/ K. 2008/ T İhaleye fesat karıştırma, görevi kötüye kullanma ve resmi artırma eksiltmeye hile karıştırma suçlarından sanıklar hakkında yapılan yargılamada; müfettiş tarafından düzenlenen soruşturma raporu ile hükme esas alınan bilirkişi raporu arasında esasta çelişkiler bulunduğu gözetilip, öncelikle satın alınan malzemelerin piyasa rayiçlerine göre 240 kat daha fazla bedel ödendiğine ilişkin iddia üzerinde durularak, sanığın alınan ifadesinde söylediği 22 adet teklif mektuplarındaki yazı, imza ve kaşelerin teklifi veren firmalar ve firma yetkililerinin eli mahsulü olup olmadığının, araştırılmasından sonra yapılan ihale işlemlerinde mevzuata ve uygulamaya aykırılık bulunup bulunmadığı, katılanın zararının ve sanıkların haksız çıkar sağlamalarının söz konusu olup olmadığı hususlarında bilirkişilerden ayrıntılı rapor alınması gerekir.

36

İHALEYE FESAT KARIŞTIRMA

37

İhaleye fesat karıştırma eylemi, Kanunda ihale süreciyle ilgili olarak öngörülen kurallara uyulmaması sonucu gerçekleşmektedir.

38

Yasak Fiil ve Davranışlar

Hile, tehdit, nüfuz kullanma, çıkar sağlama, rüşvet vb. gibi yollarla fesat karıştırmak veya teşebbüs etmek Rekabeti veya ihale kararını etkileyebilecek davranışlarda bulunmak Sahte belge kullanmak, teşebbüs etmek, Alternatif teklif verebilme halleri hariç birden fazla teklif vermek 11.maddeye göre ihaleye katılamayacağı belirtildiği halde katılmak

39

T.C.K. Madde 235 İhaleye fesat karıştırma MADDE (1) Kamu kurum veya kuruluşları adına yapılan mal veya hizmet alım veya satımlarına ya da kiralamalara ilişkin ihalelere fesat karıştıran kişi, beş yıldan on iki yıla kadar hapis cezası ile cezalandırılır. …

Kamu kurum veya kuruluşları adına yapılan mal veya hizmet alım veya satımlarına ya da kiralamalara ilişkin ihalelere fesat karıştıran kişi, beş yıldan on iki yıla kadar hapis cezası ile cezalandırılır. …")

40

(2) Aşağıdaki hâllerde ihaleye fesat karıştırılmış sayılır:

a) Hileli davranışlarla; 1. İhaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye veya ihale sürecindeki işlemlere katılmalarını engellemek, 2. İhaleye katılma yeterliğine veya koşullarına sahip olmayan kişilerin ihaleye katılmasını sağlamak,

Hileli davranışlarla; 1. İhaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye veya ihale sürecindeki işlemlere katılmalarını engellemek, 2. İhaleye katılma yeterliğine veya koşullarına sahip olmayan kişilerin ihaleye katılmasını sağlamak,")

41

3. Teklif edilen malları, şartnamesinde belirtilen niteliklere sahip olduğu hâlde, sahip olmadığından bahisle değerlendirme dışı bırakmak, 4. Teklif edilen malları, şartnamesinde belirtilen niteliklere sahip olmadığı hâlde, sahip olduğundan bahisle değerlendirmeye almak. b) Tekliflerle ilgili olup da ihale mevzuatına veya şartnamelere göre gizli tutulması gereken bilgilere başkalarının ulaşmasını sağlamak. …

Tekliflerle ilgili olup da ihale mevzuatına veya şartnamelere göre gizli tutulması gereken bilgilere başkalarının ulaşmasını sağlamak. …")

42

c) Cebir veya tehdit kullanmak suretiyle ya da hukuka aykırı diğer davranışlarla, ihaleye katılma yeterliğine veya koşullarına sahip olan kişilerin ihaleye, ihale sürecindeki işlemlere katılmalarını engellemek. d) İhaleye katılmak isteyen veya katılan kişilerin ihale şartlarını ve özellikle fiyatı etkilemek için aralarında açık veya gizli anlaşma yapmaları. …

İhaleye katılmak isteyen veya katılan kişilerin ihale şartlarını ve özellikle fiyatı etkilemek için aralarında açık veya gizli anlaşma yapmaları. …")

43

(3) İhaleye fesat karıştırma sonucunda ilgili kamu kurumu veya kuruluşu açısından bir zarar meydana gelmiş ise, ceza yarı oranında artırılır. Zararın meydana gelmiş olduğu sabit olmakla birlikte miktarının belirlenememiş olması, bu fıkra hükmünün uygulanmasını engellemez. (4) İhaleye fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar.

İhaleye fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar.")

44

(5) Yukarıdaki fıkralar hükümleri, kamu kurum veya kuruluşları aracılığı ile yapılan artırma veya eksiltmeler ile kamu kurumu niteliğindeki meslek kuruluşları, kamu kurum veya kuruluşlarının ya da kamu kurumu niteliğindeki meslek kuruluşlarının iştirakiyle kurulmuş şirketler, bunların bünyesinde faaliyet icra eden vakıflar, kamu yararına çalışan dernekler veya kooperatifler adına yapılan mal veya hizmet alım veya satımlarına ya da kiralamalara fesat karıştırılması hâlinde de uygulanır.

Yukarıdaki fıkralar hükümleri, kamu kurum veya kuruluşları aracılığı ile yapılan artırma veya eksiltmeler ile kamu kurumu niteliğindeki meslek kuruluşları, kamu kurum veya kuruluşlarının ya da kamu kurumu niteliğindeki meslek kuruluşlarının iştirakiyle kurulmuş şirketler, bunların bünyesinde faaliyet icra eden vakıflar, kamu yararına çalışan dernekler veya kooperatifler adına yapılan mal veya hizmet alım veya satımlarına ya da kiralamalara fesat karıştırılması hâlinde de uygulanır.")

45

T.C.K. Madde 236 Edimin ifasına fesat karıştırma

MADDE (1) Kamu kurum veya kuruluşları, kamu kurumu niteliğindeki meslek kuruluşları, bunların iştirakiyle kurulmuş şirketler, bunların bünyesinde faaliyet icra eden vakıflar, kamu yararına çalışan dernekler ya da kooperatiflere karşı taahhüt altına girilen edimin ifasına fesat karıştıran kişi, üç yıldan yedi yıla kadar hapis cezası ile cezalandırılır.

Kamu kurum veya kuruluşları, kamu kurumu niteliğindeki meslek kuruluşları, bunların iştirakiyle kurulmuş şirketler, bunların bünyesinde faaliyet icra eden vakıflar, kamu yararına çalışan dernekler ya da kooperatiflere karşı taahhüt altına girilen edimin ifasına fesat karıştıran kişi, üç yıldan yedi yıla kadar hapis cezası ile cezalandırılır.")

46

(2) Aşağıdaki fiillerin hileli olarak yapılması hâlinde, edimin ifasına fesat karıştırılmış sayılır:

a) İhale kararında veya sözleşmede evsafı belirtilen maldan başka bir malın teslim veya kabul edilmesi. b) İhale kararında veya sözleşmede belirtilen miktardan eksik malın teslim veya kabul edilmesi. c) Edimin ihale kararında veya sözleşmede belirtilen sürede ifa edilmemesine rağmen, süresinde ifa edilmiş gibi kabul edilmesi.

İhale kararında veya sözleşmede evsafı belirtilen maldan başka bir malın teslim veya kabul edilmesi. b) İhale kararında veya sözleşmede belirtilen miktardan eksik malın teslim veya kabul edilmesi. c) Edimin ihale kararında veya sözleşmede belirtilen sürede ifa edilmemesine rağmen, süresinde ifa edilmiş gibi kabul edilmesi.")

47

d) Yapım ihalelerinde eserin veya kullanılan malzemenin şartname veya sözleşmesinde belirlenen şartlara, miktar veya niteliklere uygun olmamasına rağmen kabul edilmesi. e) Hizmet niteliğindeki edimin, ihale kararında veya sözleşmede belirtilen şartlara göre verilmemesine veya eksik verilmesine rağmen verilmiş gibi kabul edilmesi. (3) Edimin ifasına fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar.

Hizmet niteliğindeki edimin, ihale kararında veya sözleşmede belirtilen şartlara göre verilmemesine veya eksik verilmesine rağmen verilmiş gibi kabul edilmesi. (3) Edimin ifasına fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar.")

48

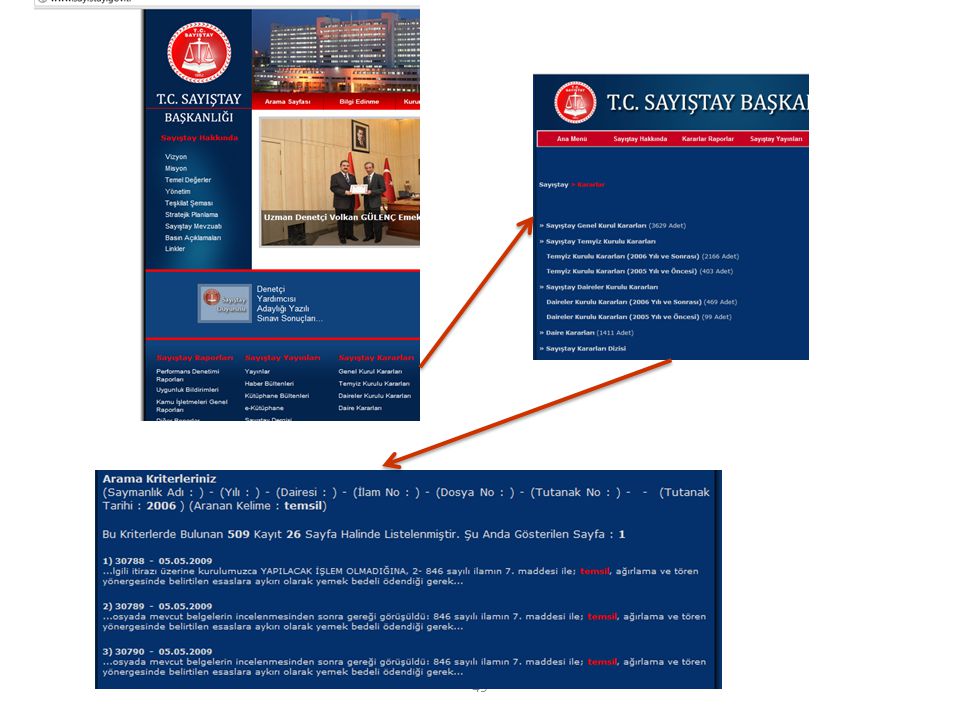

BİLGİ EDİNME YÖNTEMLERİ…

51

Cari yıldaki bütçe kanunda aynı hüküm var mı?

53

Danıştay Kanunu 24.madde:

1. Danıştay ilk derece mahkemesi olarak: a) Bakanlar Kurulu kararlarına, b) Başbakanlık, bakanlıklar ve diğer kamu kurum ve kuruluşlarının müsteşarlarıyla ilgili müşterek kararnamelere, c) Bakanlıkların düzenleyici işlemleri ile kamu kuruluşları veya kamu kurumu niteliğindeki meslek kuruluşlarınca çıkarılan ve ülke çapında uygulanacak düzenleyici işlemlere, d)Danıştay İdari Dairesince veya İdari İşler Kurulunca verilen kararlar üzerine uygulanan eylem ve işlemlere, e)Birden çok idare veya vergi mahkemesinin yetki alanına giren işlere, f) Danıştay Yüksek Disiplin Kurulu kararları ile bu Kurulun görev alanı ile ilgili Danıştay Başkanlığı işlemlerine, Karşı açılacak iptal ve tam yargı davaları ile tahkim yolu öngörülmeyen kamu hizmetleri ile ilgili imtiyaz şartlaşma ve sözleşmelerinden doğan idari davaları karara bağlar. 2. Danıştay, belediyeler ile il özel idarelerinin seçimle gelen organlarının organlık sıfatlarını kaybetmeleri hakkındaki istemleri inceler ve karara bağlar.

Bakanlar Kurulu kararlarına, b) Başbakanlık, bakanlıklar ve diğer kamu kurum ve kuruluşlarının müsteşarlarıyla ilgili müşterek kararnamelere, c) Bakanlıkların düzenleyici işlemleri ile kamu kuruluşları veya kamu kurumu niteliğindeki meslek kuruluşlarınca çıkarılan ve ülke çapında uygulanacak düzenleyici işlemlere, d)Danıştay İdari Dairesince veya İdari İşler Kurulunca verilen kararlar üzerine uygulanan eylem ve işlemlere, e)Birden çok idare veya vergi mahkemesinin yetki alanına giren işlere, f) Danıştay Yüksek Disiplin Kurulu kararları ile bu Kurulun görev alanı ile ilgili Danıştay Başkanlığı işlemlerine, Karşı açılacak iptal ve tam yargı davaları ile tahkim yolu öngörülmeyen kamu hizmetleri ile ilgili imtiyaz şartlaşma ve sözleşmelerinden doğan idari davaları karara bağlar. 2. Danıştay, belediyeler ile il özel idarelerinin seçimle gelen organlarının organlık sıfatlarını kaybetmeleri hakkındaki istemleri inceler ve karara bağlar.")

56

Bilgi Edinme: Alternatif – 1: Harcama yetkilisi mutemedi için avans limiti bu yıl ne kadar? Alternatif – 2: Harcama yetkilisi mutemedi için avans limiti her yıl hangi mevzuatla düzenlenmektedir ve nasıl ulaşabilir?

57

Yapım işlerinde, birim teklifle yapılan ve uygulama projesi hazırlanmayan işlerde kullanılacak form

Bilgi edinme yöntemi günümüzde oldukça önemlidir. Bu aslında yöneticinin farkındalığıyla ilgilidir. Yönetici her şeyi bilmez ama neyi nerede bulacağını bilir.

58

Uyuşmazlık Kararları Bölümü

59

Formun adını yazdım

60

Sonuçları inceledim ve standart formun doldurulmasına ilişkin önemli bilgiler edindim.

61

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU VE KAMU MALİ YÖNETİMİNDE SAYDAMLIK

62

Malî saydamlık Madde 7- Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması,

Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması,")

63

c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Malî saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir.

Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Malî saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir.")

64

MALİ SAYDAMLIK KAVRAMI VE TANIMI

Devlet faaliyetlerinin daha gözlemlenebilir hale gelmesi olarak tanımlanabilen saydamlık, devleti topluma karşı daha sorumlu ve hesap verebilir hale getirmenin önemli araçlarından biri olarak görülmektedir.Mali saydamlığın var olması, yönetimin etkinliğinin, denetiminin, hukuka bağlılığının sağlanmasının yanında idari prosedür ve formalitelerin de basitleştirilmesine yardımcı olur.

65

MALİ SAYDAMLIK NEDİR? Hükümetin yapısının ve fonksiyonlarının, mali politika ve planların, kamu hesaplarının ve mali hedeflerin kamuoyuna açık olması olarak tanımlanabilir. Mali saydamlık, verilerin ulaşılabilirliğini, kapsamlılığını, zamanlılığını, anlaşılır olmasını ve Devlet faaliyetlerinin uluslararası karşılaştırılabilir olmasını sağlar. Böylece Devletin mali durumu seçmenlerce ve mali piyasalarca doğru bir şekilde değerlendirilebilir. Mali saydamlık, sorumluluğu güçlendirirken sürdürülebilir olmayan politikaların getirmiş olduğu politik riskleri artırır. Mali saydamlığın başka bir tanımı ise; Devletin mali işlemlerine ilişkin olarak aldığı kararlara, devletin kamu hesaplarına ve mali projeksiyonlarına, söz konusu mali işlemlerin fonksiyonları ve yapısına ve tüm bu işlemlerin uygulama sonuçlarına kamuoyu tarafından erişilebilmesi ve tüm bu bilgilerden kamuoyunun haberdar edilmesi anlamına gelmektedir.

66

Mali Saydamlığın Boyutu

Mali saydamlığın önemli olan boyutlarını şu şekilde sıralamak mümkündür:

67

— Saydamlığın birinci boyutu

genelde devletin işleyişi ve yapısının, uygulayacağı maliye politikalarının, devlet hesapları ve projeksiyonlarının kamuya açık ve anlaşılır olmasını ifade etmektedir.

68

— İkinci boyutu, İster merkezi hükümet içinde isterse merkezi hükümet dışında üstlenilmiş olsun, devlet adına girişilmiş yükümlülükler ve sürdürülen uygulamalar hakkında “zamanında,güvenilir,kapsamlı,anlaşılabilir ve uluslararası karşılaştırmalara elverişli niteliklere sahip bilgiye kamunun ulaşabilmesini” içermektedir. Bu doğrultuda, bütçe dokümanları ve diğer mali raporların yayınlanması, bu raporlarda merkezi devlet idaresi dışında yürütülen yarı mali işlemlerin boyutları hakkında tasnif edilmiş bilgilere yer verilmesi saydamlığın gerekleri olarak sayılmaktadır.

69

— Mali Saydamlığın üçüncü boyutu;

Kurumsal davranışlarla ilgilidir. Atanmış bürokratlar ile seçilmiş milletvekili ve bakanlar arasındaki ilişkilerin sınırlarının net bir biçimde çizilmesi, bilgi edinme özgürlüğü ve bunun kamu görevlileri açısından sistematik kurallara bağlanması, siyasetçi – basın –bürokrat - iş alemi ilişkisinin etik kurallarının ve çerçevesinin çizilmesi, kamu ihale süreçlerinin, kamuya eleman alma ve çalıştırma esaslarının saydamlaştırılması, kurumsal düzenlemeler içeren ciddi bir devlet reformunun yapı taşlarını oluşturmaktadır.

70

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Çerçevesinde Türkiye’de Mali Saydamlık

71

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kaynakların etkin kullanımını sağlayacak ortamın yaratılmasında saydamlık ve hesap verme sorumluluğuna özel önem vermekte ve bunları mali yönetim sürecinin önemli bir parçası olarak görmektedir. Mali saydamlık Kanunun 7 inci maddesi ile düzenlemiştir. Mali saydamlığın gerçekleştirilmesine yönelik olarak öngörülen mekanizmalara ise Kanunun değişik maddelerinde yer verilmiştir. Mali saydamlık, çağdaş kamu mali yönetiminin temel ilkelerindendir. Saydam bir kamu mali yönetim sisteminin oluşturulması, mali verilerin zamanında kamuoyuna açıklanması ve raporlanmasıyla mümkündür. Maddede, mali saydamlığın sağlanması amacıyla dikkate alınacak ilkeler belirtilmiştir. Bu ilkelerin başlığı altında Kanunun ilgili maddeleri mali saydamlık açısından incelenecek olursa;

72

Görev, yetki ve sorumlulukların açık

olarak tanımlanması

73

Kamu sektöründe görev, yetki ve sorumlulukların kesin bir şekilde belirlenmiş olması saydamlık ilkesinin gereklerindendir. İdari sorumluluklar açık bir şekilde belirtilmediği takdirde hesap verme sorumluluğu da zayıflar. Bu kapsamda söz konusu Kanunun 8 inci maddesi Hesap Verme Sorumluluğunu düzenlemiş olup, “Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.” hükmü yer almaktadır.

74

Hesap verebilirlik, kendilerine kamu gücü kullanma görev ve yetkisi verilenlerin, bu yetkiyi yasal sınırlar içerisinde kullanıp kullanmadıklarının hesabını vermeleri anlamına gelmektedir. Bu çerçevede, kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi, kullanılması, muhasebeleştirilmesi ve raporlanmasının sağlanması öngörülmüştür. Ayrıca yine bu kaynakların kötüye kullanımının önlenmesi için; görevli ve yetkili olanların, gerekli önlemlerin alınmasından sorumlu tutulmaları ve yetkili kılınmış mercilere bu Kanun hükümleri çerçevesinde hesap vermeleri öngörülmüştür.

75

5018 sayılı Kanunla harcama sürecinde görev alan aktörler, farklı görev ve fonksiyonlarla yeniden belirlenmiştir sayılı Kanundaki harcama öncesi kontroller kaldırılarak kamu idarelerinin bu alandaki inisiyatifleri arttırılmıştır. Buna göre, kamu idarelerinin mali işlemleri, kurulacak strateji geliştirme birimleri tarafından yapılacak, bütçe sınıflandırmasında ödenek tahsis edilen yöneticiler harcama yetkilisi olarak karar vermeye yetkili olacak, iş ve işlemler harcama yetkilisi tarafından verilen harcama talimatı üzerine gerçekleştirme görevlileri tarafından yerine getirilecektir. Saymanların ödeme aşamasındaki uygunluk denetimi yapma görevleri sona erdirilerek, bunun yerine muhasebe yetkililerine ödeme aşamasında yetkililerin imzası, hak sahibinin kimliği ve maddi hatalar ile ilgili mevzuatında sayılan belgeleri kontrol görevi verilmektedir.

76

Bütçelerin Hazırlanması, Uygulanması ve Uygulama Sonuçları ile Raporların Kamuoyuna Açık ve Ulaşılabilir Olması

77

Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması gerekmektedir.

78

Bu ilke çerçevesinde mali saydamlığın tesis edilebilmesi için bütçenin kapsamı, bütçe türleri, bütçeler hazırlanırken uyulması gerekenler ve son olarak bütçelerin uygulanması sırasında ve uygulama sonuçlarında açıklık ve kamuoyunca ulaşılabilir olması gerektiği belirtilmektedir. Bu hususlar anılan Kanunun çeşitli maddelerinde düzenlenmiştir. Kanun bütçe türlerini, uluslararası standartlara uygun olarak yeniden tanımlamaktadır. Bu çerçevede katma bütçe kaldırılmakta ve bu kapsamda yer alan kamu idareleri idari ve mali statüsüne göre genel bütçeli ya da özel bütçeli idare haline getirilmektedir.

79

Anılan Kanunla bütçe hazırlama süreci yeniden düzenlenmektedir

Anılan Kanunla bütçe hazırlama süreci yeniden düzenlenmektedir. Kanunun 15 inci maddesi ile Merkezi Yönetim Bütçe Kanununun Kapsamı düzenlenmiştir. Madde de belirtildiği gibi değişimin anahtar kavramlarından bir tanesi de Çok Yıllı Bütçelemedir. Mali disiplin perspektifi açısından baktığımız zaman üç yıla yayılı bütçe anlayışı mali disiplin ihtiyacına cevap verir niteliktedir. Ancak,kamu idarelerinin bütçeleri üzerinde daha ayrıntılı hazırlık ve sağlıklı tahminler yapılabilmesi için bütçe hazırlama çalışmalarına daha erken başlanılması gerekmektedir. Bu anlamda, plan-bütçe ilişkisi güçlendirilerek kamu idarelerinin stratejik plan hazırlamaları ve bütçelerini bu plana dayandırmaları öngörülmektedir. Amaçların ve hedeflerin, bütçe büyüklükleri ve sürdürülebilir finansman planı düzeyinde hangi ekonomik koşullarda gerçekleştirileceklerine ilişkin orta vadeli program ve mali plan ile kamu idarelerine yol gösterilmektedir.

80

Mali saydamlın sağlanamamasının en önemli nedenlerinden bir tanesi yukarıda da belirtildiği gibi “Bütçenin kapsamının dar olmasıdır.” Kanunun 39 uncu maddesi Özel Gelirler başlığı altında düzenlenmiş olup; “Özel gelirler karşılığında idarelere tahsis edilen özel ödenek miktarları, ilgili idarelerin bütçelerinde gösterilir……” denilmektedir. Bu şekilde kamu idarelerinin tüm gelir ve giderlerinin bütçelerinde yer alması sağlanmakta, bütçe dışında gelir elde edilmesi önlenmektedir. Önceki uygulamada özel ödenekler bütçe başlangıç ödeneklerinde yer almıyor ama yıl içerisinde özel gelir ve ödenek kayıtları yapılıyordu. Özel gelirlerin bütçe içine alınması ile bütçenin kapsamı genişletilmekte ve mali disiplinin sağlanmasında önemli bir adım atılmaktadır. Gelir ve giderlerin tamamının bütçede yer alması, şeffaflığın sağlanması için gereken ön şarttır.

81

Kanunun 41 inci maddesi Faaliyet Raporları başlığı altında düzenlenmiş olup,

“ Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkilileri tarafından idari sorumlulukları çerçevesinde her yıl faaliyet raporları düzenlenir. Bu raporlar, stratejik planlama ve performans göstergelerine göre hedef ve gerçekleşme durumu ile meydana gelecek sapmaların nedenlerini açıklayacak şekilde hazırlanır.” denmektedir. Bu faaliyet raporları Maliye Bakanlığınca konsolide edilerek Genel Faaliyet Raporu hazırlanır ve Sayıştay’a gönderilir.Aynı zamanda kamuoyuna açıklanır. Sayıştay, mahalli idarelerin raporları hariç idare faaliyet raporlarını, mahalli idareler değerlendirme raporunu ve genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Bu madde ile amaçlanan, kamuoyunu ve yasama organını, yürütmenin faaliyet sonuçları hakkında bilgilendirmektir.

82

Genel Yönetim Kapsamındaki Kamu İdareleri Tarafından Sağlanan Teşvik ve Desteklemelerin Kamuoyuna Açıklanması

83

Genel yönetim kapsamındaki kamu idarelerinin bütçelerinden kamu yararı gözetilmek suretiyle yardım yapılması hususları, yardımların kullandırılmasına ilişkin esas ve usuller ile yardımların kullanımının denetimine ilişkin esaslar mali saydamlığın gereği olarak kamuoyuna açıklanmalıdır.

84

Bu kapsamda; Kanunun 29 uncu maddesinde yer alan Bütçelerden Yardım Yapılması başlığı altında “Gerçek veya tüzel kişilere kanuni dayanağı olmadan kamu kaynağı kullandırılamaz, yardımda bulunulamaz veya menfaat sağlanamaz. Ancak, genel yönetim kapsamındaki kamu idarelerinin bütçelerinde öngörülmüş olmak kaydıyla; kamu yararı gözetilerek dernek, vakıf, birlik, kurum, kuruluş, sandık ve benzeri teşekküllere yardım yapılabilir. Bu yardımların yapılması, kullanılması, izlenmesi, denetlenmesi ve kamuoyuna açıklanmasına ilişkin esas ve usuller Maliye Bakanlığınca hazırlanarak Bakanlar Kurulunca çıkarılacak yönetmelikle belirlenir.” denilmektedir.

85

Mali yönetim ve denetim sisteminin izlenmesi görevi çerçevesinde, Maliye Bakanlığına ilgili kamu idareleri ve merkezi idare bütçesinden yardım alan kuruluşlardan gerekli bilgileri temin etme, bu bilgilerin verilmemesi ya da bütçe disiplinine aykırı işlemlerin ortaya çıkması halinde ilgili idare ve kuruluşlar hakkında gerekli önlemleri alma yetkisi verilerek kurulan sistemin sağlıklı bir şekilde işletilmesi amaçlanmıştır. Diğer yandan, Merkezi Yönetim Bütçe Kanununun ilk altı aylık uygulama sonuçlarının, ekonomik ve mali duruma ilişkin gelişmelerin, ikinci altı aya ilişkin beklentiler, hedefler ile faaliyetleri kapsayan bilgilerin ilgili idareler tarafından kamuoyuna açıklanması yükümlülüğü getirilmekte ve kamuoyunun mali yönetimin performansı konusunda bilgilendirilmesi sağlanmaktadır.

86

Kamu Hesaplarının Standart Bir Muhasebe Sistemine Göre Oluşturulması

87

Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması mali saydamlığın sağlanabilmesi açısından belirtilen ilkelerden sonuncusudur. Bu kapsamda kanunun 49 uncu maddesinde “Muhasebe sistemi”, 50 inci maddesinde “Kayıt zamanı”, 51 inci maddesinde “Kamu gelir ve giderlerinin yılı ve mahsup dönemi” düzenlenmiştir.

88

Kanunun 49 uncu maddesi ile “Kamu hesapları,kamu idarelerinin gelir, gider ve varlıkları ile mali sonuç doğuran ve öz kaynağın artmasına veya azalmasına neden olan her türlü işlemlerle garantilerin ve yükümlülüklerin belirlenmiş bir düzen içinde hesaplara kaydedilerek, yönetim ve denetim yetkilileriyle kamuoyuna gerekli bilgilerin sağlanması amacıyla tutulur.” hükmü getirilmiş ve genel yönetim kapsamındaki kamu idarelerinin uygulayacağı muhasebe ve raporlama standartları, çerçeve hesap planı ve düzenleyecekleri raporların şekil, süre ve tür itibariyle tespitinin Maliye Bakanlığı bünyesinde oluşturulacak Devlet Muhasebesi Standartları Kurulu tarafından yapılacağı hükme bağlanmıştır.

89

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 50 inci maddesi ile “Bir ekonomik değer, yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Bütün mali işlemlerin muhasebeleştirilmesi ve her muhasebe kaydının belgeye dayanması zorunludur.” denilmiştir.

90

Kanunun 51 inci maddesi ile Kamu gelir ve giderlerinin tahakkuk esasına göre, bütçe gelir ve giderlerinin nakit esasına göre muhasebeleştirileceği belirtilmiştir. Ayrıca kamu hesaplarının mali yıl itibariyle tutulması, yılı içinde yapılmakla birlikte henüz sonuçlandırılmamış işlemlerin mali yılı izleyen bir aylık mahsup dönemi içinde tamamlanması öngörülmüştür.

91

Sağlıklı bir mali yönetim için sağlam bir muhasebe sisteminin varlığı şarttır. Devlet muhasebesi hükümetlerin mali politikalara ilişkin işlemlerinin kayıtlarını tutar ve raporlar. Bu nedenle, Devlet Muhasebesi mali hesap verilebilirliliğin ve saydamlığın en önemli unsurudur.

92

5018 sayılı Kanunun 52 inci maddesinde “Kapsam, temel ilkeler ve kurumsal çevre”, 53 üncü maddesinde “Mali istatistiklerin hazırlanması ve açıklanması”, 54 üncü maddesinde “Mali istatistiklerin değerlendirilmesi” düzenlenmiştir.

93

Genel idare kapsamına dahil tüm kamu idarelerinin mali verilerini içeren mali istatistiklerin düzenlenmesinde uyulacak ilkeler belirtilmiştir. Böylece genel idare kapsamına dahil kamu idarelerinin ortak bir muhasebe yapısı kullanmak suretiyle mali istatistikleri derlenerek, bu konuda Avrupa Birliği ve uluslararası mali kuruluşlarca belirlenmiş standartlarda devlet mali istatistiklerinin oluşturularak kamu mali yönetiminde hesap verilebilirliğin ve saydamlığın sağlanması amaçlanmıştır.

94

Dünyada kamu kesimine ait mali istatistiklerinin yayınlanması konusundaki standartlara uygun olarak merkezi yönetim kapsamındaki idarelere ait mali istatistiklerin aylık olarak yayımlanması, sosyal güvenlik kurumları ve mahalli idarelere ait mali istatistikler ile merkezi yönetim kapsamındaki kamu idarelerine ait mali istatistiklerin ise birleştirilmek suretiyle genel yönetim kapsamındaki kamu idarelerinin mali istatistiklerinin elde edilmesi ve üçer aylık dönemler itibariyle kamuoyunun bilgisine sunulması hüküm altına alınmıştır.

95

-Tüm gelir ve giderlerin bütçelerde yer alması,

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu mali yönetiminde mali saydamlığı sağlayacak düzenlemeler genel olarak; -Tüm gelir ve giderlerin bütçelerde yer alması, -Kanunda öngörülen bütçeler dışında bütçe yapılmaması, -Stratejik Planlar, bütçeler, kamu hesapları ve mali istatistiklerin kamuoyuna açık olması, -Kamu idarelerinin kesin hesap ve faaliyet raporu hazırlamaları, öngörülerek yetkili mercilerin ve kamuoyunun kamu mali yapısı ve uygulamaları hakkında bilgi edinmelerine imkan tanınmıştır. İstatistiklerin ise birleştirilmek suretiyle üçer aylık dönemler itibariyle kamuoyunun bilgisine sunulması hüküm altına alınmıştır.

96

Kamu mali yönetiminde saydamlık, içinde bulunduğumuz çağın önemli unsurlarından biridir. Mali saydamlık; hükümet politikaları hakkında kamuoyuna bilgi vermeyi, kamu kaynaklarının elde edilmesinde ve kullanılmasında sorumlu olanların hesap vermesini, kamusal kaynakların etkin kullanılmasını, yolsuzluğu önlemeyi hedefleyen çağdaş bir araçtır. Türkiye’de mali saydamlığı sağlamaya yönelik olarak son dönemde önemli adımlar atılmıştır. Bunlardan en önemlisi 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunudur. Bu kanunun 1 inci maddesinde de belirtildiği üzere mali saydamlığın sağlanabilmesi, bir ilke olarak kabul edilmiştir. Ancak, mali saydamlığı kanuni olarak düzenlemekle beraber uygulayıcıların da gerekli donanıma sahip olması gerekmektedir.

97

120 Gelirlerden Alacaklar Hesabı incelendiğinde, kamu zararı tespiti rahatlıkla yapılabilmektedir.

Harcama katılım payları mizanda karşılaştırma yapılarak, tahakkuk edip etmediği tespit edilebilir. Aşağıdaki kayıtlar incelendiğinde, taşınmaz kira gelir tahakkuklarından daha fazla tahsilat yapılmış olduğu sonucunu çıkarıyoruz. Eğlence vergisinin alacak bakiyesi verdiği belediye mizanları da bulunmaktadır.

98

Tahsilinde Bütçeye Gelir Kaydedilecekler Hesabının alt kodunda tahakkuk ettirilen faizlerden hiç tahsilat yapılmamış olmasıdır. “Sorumlular ve/veya ilgililerce yapılan ödeme tutarının, alacak aslı ile faiz tutarının tamamını karşılamaması halinde ödenen tutar vadesi gelmiş alacak aslına ve faizine orantılı olarak mahsup edilir.” (Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik, Madde:18/3) Diğer Alacaklar Hesabında kayıtlı alacaklardan tahsilat yapıldığı halde faiz tahakkuk etmemiş olması dikkati çekmektedir.

Diğer Alacaklar Hesabında kayıtlı alacaklardan tahsilat yapıldığı halde faiz tahakkuk etmemiş olması dikkati çekmektedir.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

>")