Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SABİT GETİRİLİ MENKUL KIYMET (TAHVİL VE BONO)

")

2

Faiz nedir, nasıl belirlenir?

Borçverilebilir fon kuramı, Keynes, klasikler vs. Sonuç itibariyle bir arz-talep dengesidir. Etkileyen faktörler: gelir, para arzı, beklentiler, enflasyon, net yurtdışı sermaye akışı, kamu açığı vs. Birçok faiz vardır, bir tanesinden bahsediyoruz Rf, diğerleri Ri=Rf+risk primi Fisher denklemi: r=R-π

3

Arz Faiz Oranı, R E2 E1 Talep Borçverilebilinir Fon, Miktar

4

Borçlanan Devlet (Hazine, belediye, diğer kamu kuruluşları…)

Özel (Şirketler) Teminatsız Teminatlı (gayri menkul, makine, vs)

Teminatsız. Teminatlı (gayri menkul, makine, vs)")

5

Vade: Kısa, para piyasası

Ödeme Türü: Faizsiz (iskontolu) Faizli (kupon ödemeli) i) Sabit faizli ii) Değişken faiz (enflasyona endekslenmiş, döviz, altın, piyasa faizindeki değişime bağlı) Vade: Kısa, para piyasası Orta Uzun

Faizli (kupon ödemeli) i) Sabit faizli. ii) Değişken faiz (enflasyona endekslenmiş, döviz, altın, piyasa faizindeki değişime bağlı) Vade: Kısa, para piyasası. Orta. Uzun.")

6

Kaynağı: Şartları: Yerli Yabancı (Yankee, Samurai, Buldog) Euro Bond

Basit Çağrılabilen Dönüştürülebilen (tahvile, hisse senedine)

")

7

Tahvilin Üzerindeki Bilgiler

Son tarih (T) 31 Ağustos 2012 Nominal değer (ND) ,000TL Faiz oranı (kupon oranı, %c) %8 Kupon ödemesi C=%cND Senede 2 kez yapılan ödemede basit faiz uygulamasıyla %4 kullanılır 4) Diğer şartlar

31 Ağustos Nominal değer (ND) 10,000TL. Faiz oranı (kupon oranı, %c) %8. Kupon ödemesi C=%cND. Senede 2 kez yapılan ödemede basit faiz uygulamasıyla %4 kullanılır. 4) Diğer şartlar.")

8

Nasıl İhraç Edilir? Birincil Piyasa: Hazine ihalesinde, piyasa yapıcıları ile rekabetçi fiyatlandırma. Yurtdışı ihraçlarında ve özel şirketlerde genelde yüklenim aracılığı kullanılır. İkincil Piyasa: Organize piyasa, Tezgahüstü, üçüncü, dördünce vs.

9

Tahvilin Kredili Borçlanmadan Farkları:

İkincil piyasada satılabilinir. Geniş tabanlı (risk paylaşımı) Aracı kurum yok,maliyet daha düşük olabilir. Bankadan borçlanmanın avantajı da müşteri-banka ilişkisidir.

Aracı kurum yok,maliyet daha düşük olabilir. Bankadan borçlanmanın avantajı da müşteri-banka ilişkisidir.")

10

Derecelendirme Kuruluşları: S&P, Moody’s, Fitch, JCRA

Derecelendirme Kuruluşları: S&P, Moody’s, Fitch, JCRA. Firmanın/ kuruluşun/örgütün mali yapısını, ülke ve sektörün durumunu inceler borcun geri ödenmeme riskini hesaplar ve not verir. Bu not doğrultusunda piyasa fiyat belirler.

11

Para Piyasası Fiyat =vade sonunda ödenecek miktar-iskonto =ND-SKT

Genelde iskontolu satılır (ayrıca bir kuponödemesi yoktur). Fiyat =vade sonunda ödenecek miktar-iskonto =ND-SKT SKT=ND×r×(t/365) Örnek: 6 ay vadesi olan ve nominal değeri 10000, iskonto oranı %6 ise, fiyat nedir?

. Fiyat =vade sonunda ödenecek miktar-iskonto. =ND-SKT. SKT=ND×r×(t/365) Örnek: 6 ay vadesi olan ve nominal değeri 10000, iskonto oranı %6 ise, fiyat nedir")

12

Sermaye Piyasası: Fiyatlama

R:iskonto oranı (uygun faiz oranı, CAPM…) C: Kupon ödemesi, ND ve T

C: Kupon ödemesi, ND ve T.")

13

Örnek: ND=10,000TL %c=%8 T=10 R=%10 için

14

Excel kullanılarak yapılan hesaplama

R=%6 R=%8 R=%10 R=%12 1 0.9434 0.9259 0.9091 0.8929 2 0.8900 0.8573 0.8264 0.7972 3 0.8396 0.7938 0.7513 0.7118 4 0.7921 0.7350 0.6830 0.6355 5 0.7473 0.6806 0.6209 0.5674 6 0.7050 0.6302 0.5645 0.5066 7 0.6651 0.5835 0.5132 0.4523 8 0.6274 0.5403 0.4665 0.4039 9 0.5919 0.5002 0.4241 0.3606 10 0.5584 0.4632 0.3855 0.3220 P= 11472 10000 8771 7740

15

p Demek ki faizin (r) azal-ması duru-munda fiyat artar. Faiz artınca da fiyat azalır. Zıt r yönlü konveks (dışbükey) bir ilişki vardır. Piyasa faizi değiştikçe tahvilin fiyatı değişir ve, kazanç ve kayıp oluşur. Vade uzadıkça fiyatın faiz değişimine tepkisi daha fazla olacaktır.

bir ilişki vardır. Piyasa faizi değiştikçe tahvilin fiyatı değişir ve, kazanç ve kayıp oluşur. Vade uzadıkça fiyatın faiz değişimine tepkisi daha fazla olacaktır.")

16

Önemli özellik: R<c, piyasa faizi kupon faizinden küçük olması durumunda, P>ND. Veya tam tersi.

17

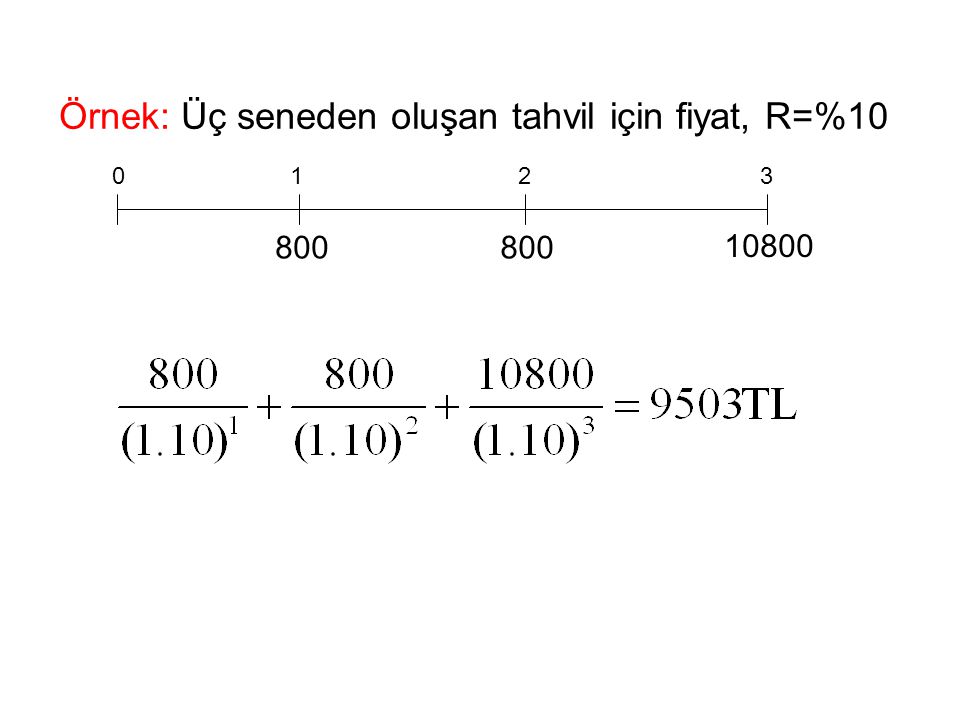

Örnek: Üç seneden oluşan tahvil için fiyat, R=%10

1 2 3 800 800 10800

18

8754 Senede iki kez kupon ödemesi yapıldığı durumda:

Örnek: T=10 yıl, R=%10, c=%8, ND=10,000 (Senede iki kez ödemeli) 8754

")

19

Tahvilde kazanç nasıl hesaplanır?

Örnek: ND=10000, c=%8, R=%10 T=10 iken 8771 TL e satın alınmış olsun. Bir yıl sonra piyasa faizi halen %10 iken TL ye satılır. Getiri ne kadardır? G=( )+800=877.2TL R=877.2/8771=0.10=%10

+800=877.2TL. R=877.2/8771=0.10=%10.")

20

Örnek: ND=10000, c=%8, R=%10 T=10 iken 8771 TL e satın alınmış olsun

Örnek: ND=10000, c=%8, R=%10 T=10 iken 8771 TL e satın alınmış olsun. Bir yıl sonra piyasa faizi %12 olduğunda TL ye satılır. Getiri ne kadardır? g=(7868.7 )+800= 102.4 R= 102.4/8771= = %1.17 Bu faiz riskine bir örnektir.

+800= R= 102.4/8771= = %1.17. Bu faiz riskine bir örnektir.")

21

Risk Nedir? Beklentilerimiz dışında bir durumla karşılaşma ihtimaline risk denir. Bu durumlar daha iyi veya daha kötü olabilir. Risk kayıp anlamına gelmez. Tahvilde riskler: Enflasyon riski Faiz riski Geri ödememe riski Likidite riski Tekrar yatırım riski

22

Risk kavramını daha iyi anlayabilmek için istatistikte beklenen değer ve standart sapma (varyans) kavramlarını bilmek gerekir. Bu derste bir ekonomik aktörün riski isteme-diği varsayılmaktadır. Herşey aynıyken (ödemeler, getiri vs.) risk daha yüksekse hiçkimse tahvili satın almak istemeyecektir. Dolayısıyla daha yüksek getiri (veya başka cazip durum) teklif edilmesi gerekir.

risk daha yüksekse hiçkimse tahvili satın almak istemeyecektir. Dolayısıyla daha yüksek getiri (veya başka cazip durum) teklif edilmesi gerekir.")

23

Buradan çıkan önemli sonuç riski yüksek olan projeler için getiri daha yüksek olmalı. Aynı risk grubundakilerin alternatif getirisi dikkate alınacağından iskonto oranı riski yüksek olanlarda daha yüksek olur.

24

Vade sonuna kadarki getiri (Yield to Maturity)

Bu denklemde P, C,T ve ND biliniyor ve R değeri hesaplanır. Senede iki kez ödemeli ise R/2 hesaplanıp buradan R bulunur.

25

İleri tarihteki toplam ödeme:

Örnek: Üç seneden oluşan tahvil için fiyat, R=%10 1 2 3 800 800 10800 8001.10=880 8001.10=880 8801.10=968 =12,648

26

Ortalama Getiriyi Hesaplama:

10,000 TL’ye alınıp 12, TL’ye satılan bir tahvilin ortalama getirisi ne olmuştur? 10,000(1+y)3=12, ise y=%8 1 2 3 10000(1+y)=z1 z1(1+y)=z2 z2 (1+y)=12597

3=12, ise y=% (1+y)=z1. z1(1+y)=z2. z2 (1+y)=")

27

Ortalama faiz hesaplama.

ND 1000TL olan, kupon ödemesiz bir tahvil için t R y 1 %8 2 %10 %8.995 3 %11 %9.660 4 %9.993

30

Alternatif yön: Bu geometrik ortalamadır. Verim eğrisi t ve y’nin çiziminden elde edilir.

31

Vadeli faiz değeri hesaplama:

İki yatırım stratejisi seçeneğimiz olsun, 1000TL ile ytm %9.660 olan 3 yıllık satın al 1000TL ile ytm % iki yıllık, sonra 1 yıllık tahvil al Bu iki stratejinin getirisi aynı olmalı. Neden? 1000(1+y3)3=1000(1+y2)2 (1+R3)

3=1000(1+y2)2 (1+R3)")

32

Gelecekteki spot faiz oranı belirsizdir (değişebilir)

Gelecekteki spot faiz oranı belirsizdir (değişebilir). Bu durumda vadeli faiz oranı şu şekilde tanımlanır:

. Bu durumda vadeli faiz oranı şu şekilde tanımlanır:")

33

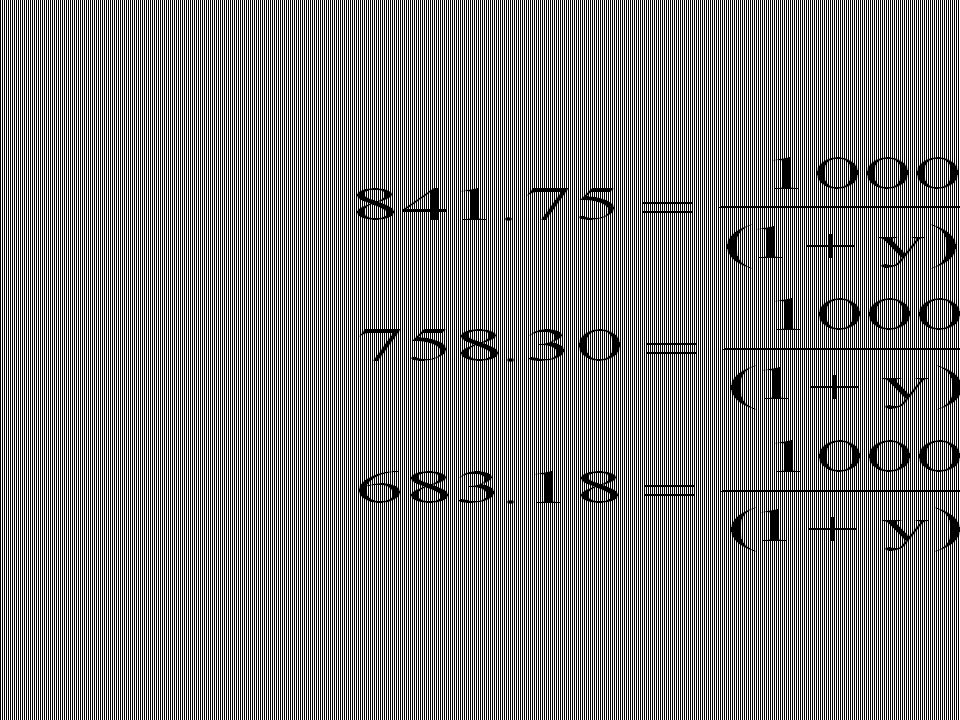

Faiz Riski (kısa vadeli yatırımcı için)

1 yıllık yatırım 1000/(1.08)=925.93 Beklenen 2. faizi %10 ise 1000/(1.08)(1.10)=841.75 1 yıl sonra beklenen durum 1000/(1.10)=909.09 Fakat 1 yıl sonra fiyat 909 dan düşük te olabilir yüksekte. Risk priminde dolayı 2 yıllık tahvilin fiyatı 841 den düşük satılır. Örneğin yıl sonra beklentiler doğrultusunda 909 a satılırsa /819=1.11

= Beklenen 2. faizi %10 ise. 1000/(1.08)(1.10)= yıl sonra beklenen durum. 1000/(1.10)= Fakat 1 yıl sonra fiyat 909 dan düşük te olabilir yüksekte. Risk priminde dolayı 2 yıllık tahvilin fiyatı 841 den düşük satılır. Örneğin yıl sonra beklentiler doğrultusunda 909 a satılırsa /819=1.11.")

34

Uzun dönem yatırımcı için durum farklı olacaktır yani f2<E[R2]

![Uzun dönem yatırımcı için durum farklı olacaktır yani f2<E[R2]](http://slideplayer.biz.tr/slide/2820360/10/images/34/Uzun+d%C3%B6nem+yat%C4%B1r%C4%B1mc%C4%B1+i%C3%A7in+durum+farkl%C4%B1+olacakt%C4%B1r+yani+f2%3CE%5BR2%5D.jpg "Uzun dönem yatırımcı için durum farklı olacaktır yani f2<E[R2]")

35

Likidite tercih teorisine göre kısa vadeliler piyasada daha baskındırlar.

Genel olarak: f2E[R2] = risk primi 1. Sabit olabilir 2. Süre uzadıkça artabilir Sizde hangisi?

36

1 2 3 f2E[R2] f3E[R3] f2E[R2]< f3E[R3]

![1 2 3 f2E[R2] f3E[R3] f2E[R2]< f3E[R3]](http://slideplayer.biz.tr/slide/2820360/10/images/36/1+2+3+f2%EF%80%ADE%5BR2%5D+f3%EF%80%ADE%5BR3%5D+f2%EF%80%ADE%5BR2%5D%3C+f3%EF%80%ADE%5BR3%5D.jpg "1 2 3 f2E[R2] f3E[R3] f2E[R2]< f3E[R3]")

37

r Gözlenen verim eğrisi likidite primi Beklentiler verim eğrisi süre

38

Bu iki ödemenin süresi aynımıdır?

yıl ödeme 1.1 1 800 727.27 3500 2 661.16 2000 3 601.05 4 546.41 1000 683.01 5 496.74 620.92 6 451.58 500 282.24 7 410.53 256.58 8 373.21 233.25 9 339.28 212.05 10 10800 380 146.51 18000

39

Tahvilin son tarihi (T) uzadıkça risk nasıl etkilenir?

Tahvil fiyatının faiz değişimine karşı hassasiyetini ölçmek isteyelim. Zamanın ödemelere ağırlıklı ortalamasını almayı düşünelim. 10. Yılda ödeme daha fazla olduğu için 10. yılın ağırlığı daha fazla olmalı.(diğeri için 3.48)

")

40

Süre (Macaulay’s Duration):

CF: Nakit Akışı

41

Hesaplama bugünkü değerler üzerinden yapıldı.

Örnek: Tahvilin fiyatı 8771TL Cevap=7.04 yıl Hesaplama bugünkü değerler üzerinden yapıldı. Not: diğer ödeme planında süre 2.91 çıkar.

42

t CF R=0.10 R=0.12 1 800 727.27 714.29 2 661.16 637.76 3 601.05 569.42 4 546.41 508.41 5 496.74 453.94 6 451.58 405.30 7 410.53 361.88 8 373.21 323.11 9 339.28 288.49 10 10800 18000 D= 7.04 6.84

44

T azalınca D azalır Piyasa faizi artınca D azalır Kupon faizi artınca D azalır D bir risk ölçüsü olarak kullanılır.

45

Örnek: Üç seneden oluşan tahvil için fiyat, R=%10

1 2 3 800 800 10800 Süre (duration) hesaplayın.

hesaplayın.")

46

Düzeltilmiş süre:

47

Süre ölçüsü ne işe yarar?

Faiz riskini azaltma. Nasıl? Pasif portföy yönetimi Aktif portföy yönetimi 1) Faiz kestirimi 2) Tahvilin riskini kestirme Aşağıdaki örneğe bakalım (bağışıklandırma, immunization). İki yatırım stratejisinden hangisini tercih ederiz?

Faiz kestirimi. 2) Tahvilin riskini kestirme. Aşağıdaki örneğe bakalım (bağışıklandırma, immunization). İki yatırım stratejisinden hangisini tercih ederiz")

48

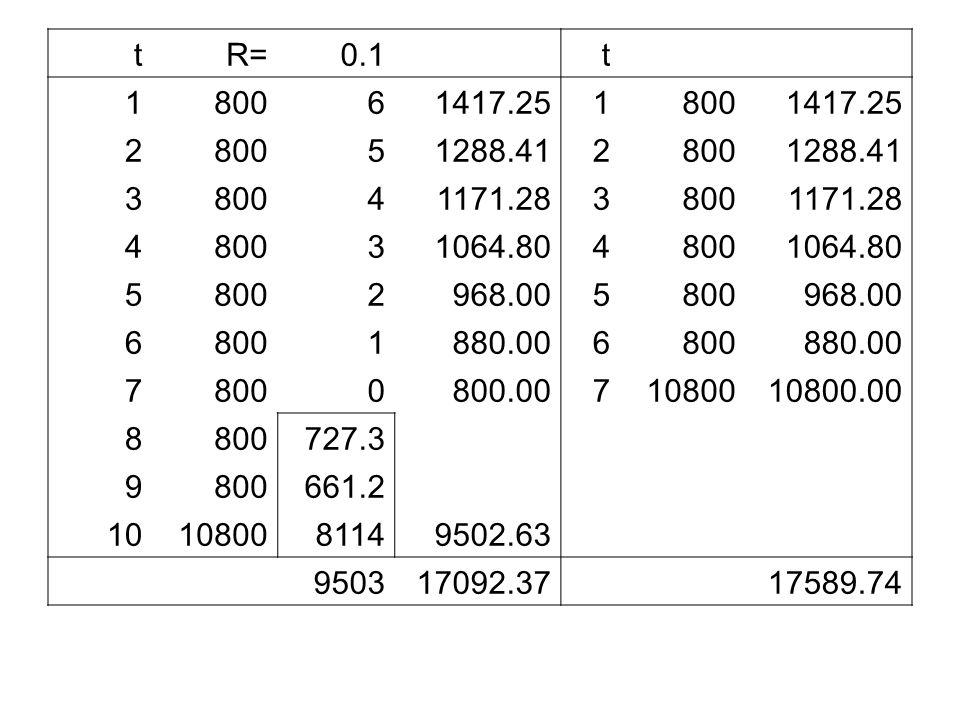

Yatırım ufkumuzun 7 yıl olduğunu düşünelim

Yatırım ufkumuzun 7 yıl olduğunu düşünelim. İki yatırımdan birini tercih edeceğiz. 10 yıllık tahvil alıp 7. yılda satmak. 7 yıllık tahvil satın almak. Bunların gelecekteki değerleri hesaplandığında

49

t R= 0.1 1 800 6 2 5 3 4 968.00 880.00 7 800.00 10800 8 727.3 9 661.2 10 8114 9503

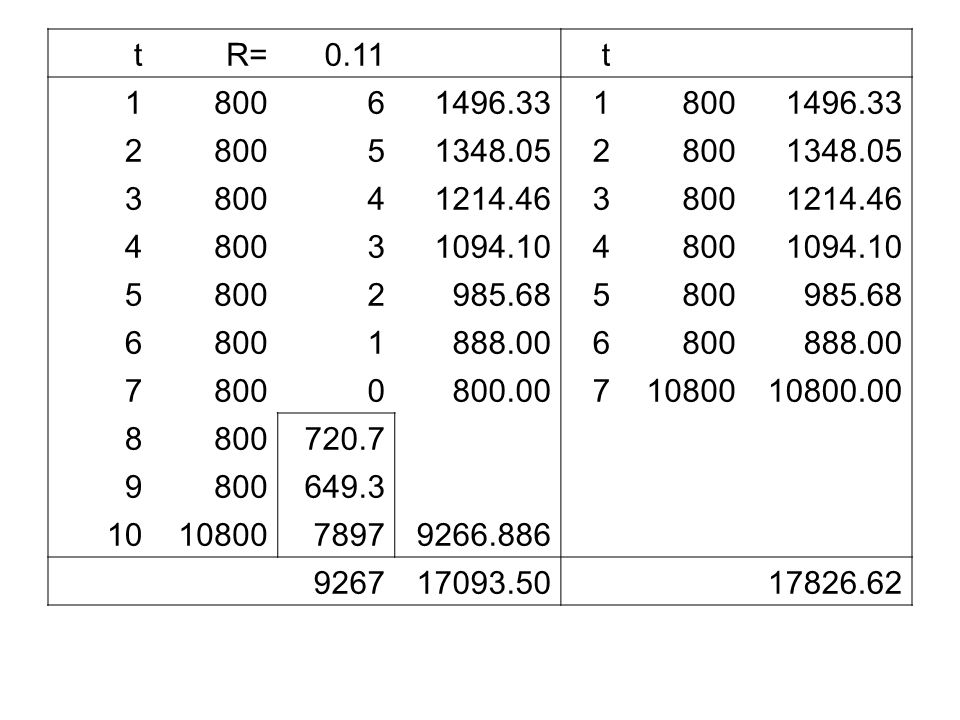

50

t R= 0.11 1 800 6 2 5 3 4 985.68 888.00 7 800.00 10800 8 720.7 9 649.3 10 7897 9267

51

Sonuç olarak yüzde değişim ne kadar olmuştur.

Hangi yatırım stratejisi faiz riskine karşı daha korunaklıdır.

52

Düzeltme Convexity:

53

Convex’likten dolayı hesaplama hatası

Convexity Duration Faiz

54

Örnek: T=30, c=%8, y=%8, ND= D*=11.26, convexity= Yeni y=%10 ise

Benzer bir sunumlar

MALİYETİ>")