Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SERMAYENİN SERBEST DOLAŞIMI (FREE MOVEMENT OF CAPITAL) ETCF EU Training Programme 19/20 Haziran TÜRKAN GEDİKKAYA

ETCF EU Training Programme 19/20 Haziran 2009 TÜRKAN GEDİKKAYA")

2

EKONOMİK BÜTÜNLEŞME MODELLERİ

SERBEST TİCARET BÖLGESİ GÜMRÜK BİRLİĞİ (Ortak Gümrük Tarifeleri) ORTAK PAZAR (Üretim Faktörlerinin -Mallar,Hizmetler, Emek ve Sermaye - Serbest Dolaşımı) EKONOMİK VE PARASAL BİRLİK (Ekonomi PolitikalarınınUyumlaştırılması ve Ortak Para Politikası) 4

ORTAK PAZAR. (Üretim Faktörlerinin -Mallar,Hizmetler, Emek ve Sermaye - Serbest Dolaşımı) EKONOMİK VE PARASAL BİRLİK. (Ekonomi PolitikalarınınUyumlaştırılması ve Ortak Para Politikası) 4.")

3

Dünyada mal ve sermaye piyasalarının, bilgi ve teknolojinin ülke sınırlarını hızla aştığı, demokratikleşme, hukukun üstünlüğü, insan hakları ve liberalizm gibi kavramların ortak değerler olarak gelişme gösterdiği günümüzde, ekonomik bir anlamda da siyasal ve kültürel bir küreselleşmeye doğru gidilmektedir. Küreselleşme ekonomik ve siyasi sınırların ortadan kalkması anlamına gelmektedir. Hatta dünya ülkeleri küreselleşmeyi de yeterli bulmamakta, aralarında bölgesel bütünleşmeler yaratarak küreselleşme sürecini daha da hızlı hale getirmektedirler. Dünyada ekonomik bütünleşme hareketleri II. Dünya savaşından sonra başlamıştır. 1960’lı yıllarda büyük bir hız kazanmıştır. Yirminci yüzyılın ikinci yarısında ise Dünya ekonomisindeki gelişmelere paralel olarak uluslararası piyasalarda rekabet artmıştır ve coğrafi yakınlık içerisinde bulunan ülkeler ekonomik güçlerlini birleştirerek küreselleşme sürecini başlatmışlardır. Aslında globalleþme ile piyasaların işleyişi ve kaynakların optimal dağılımı sağlanacağı, büyüme sorununu çözüleceği beklenmekte idi. Ancak Meksika krizinin ardından Güney doğu Asya’da ve Rusya’da yaşanan krizlerin hızla diğer bölgelere yayılması ekonomik küreselleşmenin bölgesel mali krizlerin hızla diğer bölgelere yayılmasına neden olduğu görüşlerini artırmıştır. Bu nedenle bugün globalleşmenin istikrar bozucu bir unsur olup olmadğı da sorgulanmaktadır. Ticari ve mali ilişkilerin gelişmesi küreselleşmeye hız kazandırılması gibi benzer özelliklere sahip aynı coğrafi bölge içerisinde olan ülkeleri, güçlerini birleştirici yoğun bölgesel ilişkiler içerisine de itmiştir.

4

SERMAYENİN SERBEST DOLAŞIMI

ROMA ANTLAŞMASI’nda Ortak Pazarı karakterize eden ve Avrupa halkları arasında daha yakın Birliğin temellerini oluşturan dört özgürlük alanından birisidir. Sermaye Hareketleri; gerçek veya tüzel kişilerce,varlıkların sahipliğinin transferinin gerçekleştirildiği sınır ötesi işlemlerdir. Ödemeler; mal, hizmet ve sermayenin hareketi ile ilgili tüm cari para transferlerini kapsar.

5

SERMAYENİN SERBEST DOLAŞIMININ AMAÇLARI

Serbest dolaşım; bir üye ülkede oturanların diğer üye ülkelerin finansal sistemlerine (banka, para piyasaları ve menkul kıymet borsaları) serbestçe erişebilmeleridir. Serbestleşmenin diğer özgürlükleri de teşvik ederek Tek Pazarın kurulmasına destek olması, Vatandaşların Tek Pazarın tüm imkanlarından yararlanmasının sağlanılması (Cecchini Raporuna göre 8 ülkede finansal hizmet fiyatlarındaki düşüşlerden tüketicilerin sağlayacağı kazanç 21 milyar Euro olarak tahmin edilmiştir), Sermayenin etkin bir şekilde yatırıma dönüştürülmesini sağlayarak ekonomik gelişmeyi teşvik etmesi, amaçlanmıştır.

serbestçe erişebilmeleridir. Serbestleşmenin diğer özgürlükleri de teşvik ederek Tek Pazarın kurulmasına destek olması, Vatandaşların Tek Pazarın tüm imkanlarından yararlanmasının sağlanılması (Cecchini Raporuna göre 8 ülkede finansal hizmet fiyatlarındaki düşüşlerden tüketicilerin sağlayacağı kazanç 21 milyar Euro olarak tahmin edilmiştir), Sermayenin etkin bir şekilde yatırıma dönüştürülmesini sağlayarak ekonomik gelişmeyi teşvik etmesi, amaçlanmıştır.")

6

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (1)

AB’de Sermayenin Serbest Dolaşımı ROMA ANTLAŞMASI’nın Maddeleri ile düzenlenmiştir. Madde 67 (1) Sermayenin Serbest Dolaşımına ilişkin temel hedef; Geçiş sürecinde (1970’e kadar) ve Ortak Pazarın düzgün işlemesi için gerektiği ölçüde, üye ülkeler aralarındaki, üye devletlerde ikamet eden diğer bir Topluluk ülkesinin vatandaşlarına ait sermayeye, milliyet, ikamet yeri ya da yatırımın yapıldığı yer bakımından kısıtlama getirilmeyecek, üye devletler arasında sermayenin serbest dolaşımı kademeli olarak gerçekleştirilecektir.

Sermayenin Serbest Dolaşımına ilişkin temel hedef; Geçiş sürecinde (1970’e kadar) ve Ortak Pazarın düzgün işlemesi için gerektiği ölçüde, üye ülkeler aralarındaki, üye devletlerde ikamet eden diğer bir Topluluk ülkesinin vatandaşlarına ait sermayeye, milliyet, ikamet yeri ya da yatırımın yapıldığı yer bakımından kısıtlama getirilmeyecek, üye devletler arasında sermayenin serbest dolaşımı kademeli olarak gerçekleştirilecektir.")

7

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (2)

TEK AVRUPA SENEDİ (Single European Act /Temmuz 1987); 1 Ocak 1993 tarihine kadar İç pazar (Single Market) yaratılması ve Ekonomik ve Parasal Birliğin (EPB) kurulması öngörülmüş, Sermaye Hareketlerinin tamamen serbestleştirilmesi ise İç Pazarın ve EPB’nin ön şartı olarak sunulmuştur.

; 1 Ocak 1993 tarihine kadar İç pazar (Single Market) yaratılması ve Ekonomik ve Parasal Birliğin (EPB) kurulması öngörülmüş, Sermaye Hareketlerinin tamamen serbestleştirilmesi ise İç Pazarın ve EPB’nin ön şartı olarak sunulmuştur.")

8

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (3)

1988/361 EEC sayılı DİREKTİF (24 Haziran 1988 tarih ve 88/361 sayılı Konsey Direktifi. Resmi Gazete 178/5, ); - 67. Maddenin uygulanmasına ilişkindir. 1 Temmuz 1990 tarihinde uygulamaya girmiştir. -Sözkonusu Direktif, kısa vadeli sermaye hareketleri de dahil olmak üzere, tüm sermaye hareketlerinin tam ve koşulsuz liberalizasyonu içeren topluluk içi sınırların kaldırılması amacına yöneliktir. - Ortak normlarda dolaşım serbestisinin sağlanmasıyla, sermaye piyasaları arasında uyumlaşma ve bütünleşmenin sağlanması için gerekli ön koşul gerçekleştirilmiştir. - Direktif ile, sadece kısıtlamaların kaldırılması öngörülmemiş, sermaye hareketlerinde uyruk, ikamet yeri veya yatırım yeri esasına göre ayrımcı muamele uygulamasının yasaklanması da yasal mevzuat kapsamına alınmıştır.

; Maddenin uygulanmasına ilişkindir. 1 Temmuz 1990 tarihinde uygulamaya girmiştir. -Sözkonusu Direktif, kısa vadeli sermaye hareketleri de dahil olmak üzere, tüm sermaye hareketlerinin tam ve koşulsuz liberalizasyonu içeren topluluk içi sınırların kaldırılması amacına yöneliktir. - Ortak normlarda dolaşım serbestisinin sağlanmasıyla, sermaye piyasaları arasında uyumlaşma ve bütünleşmenin sağlanması için gerekli ön koşul gerçekleştirilmiştir. - Direktif ile, sadece kısıtlamaların kaldırılması öngörülmemiş, sermaye hareketlerinde uyruk, ikamet yeri veya yatırım yeri esasına göre ayrımcı muamele uygulamasının yasaklanması da yasal mevzuat kapsamına alınmıştır.")

9

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (4)

1988/361 EEC sayılı DİREKTİF - Direktifin 5.maddesinde, üçüncü ülkelerle olan ilişkiler ele alınmıştır; üye ülkelerin, üçüncü ülkelere veya bu ülkelerden olacak sermaye hareketi konusunda, üye ülkelerin kendi aralarında uyguladıkları kadar serbesti olmasına çaba gösterecekleri yer almaktadır.

10

1988/361 EEC sayılı DİREKTİF kapsamında Serbestleştirilen işlemler (a)

Sermayenin serbest dolaşımının kapsamı oldukça geniştir; Doğrudan yabancı yatırımlar, Gayrimenkul yatırımları, Sermaye piyasasında işlem gören senetlere ilişkin transferler, Para piyasasında işlem gören senetlere ve benzerlerine ilişkin transferler, Mali kurumlardaki cari hesaplarla mevduat hesaplarına ilişkin işlemler, Toplulukta oturan birinin taraf olduğu ticari işlemlere ya da hizmet edinimine ilişkin krediler,

11

1988/361 EEC sayılı DİREKTİF kapsamında Serbestleştirilen işlemler (b)

Ticari ikraz ve krediler, Teminat mektupları, diğer garantiler ve rehin hakları, Sigorta sözleşmelerinin ifasına ilişkin transferler, Kişisel sermaye hareketleri, Finansal varlıkların fiziki olarak ithali ve ihracı ve Diğer sermaye hareketleri

12

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (5)

MAASTRICHT ANTLAŞMASI (MA) (21 Kasım 1993) MA, Sermayenin Serbest Dolaşımı ile ilgili önemli değişiklikleri de beraberinde getirmiştir. Roma Antlaşması’nın Sermaye Hareketlerini düzenleyen maddeleri, MA ile değişikliğe uğramış, daha sonra AMSTERDAM ANTLAŞMASI’nın imzalanmasıyla bu maddelerin numaraları olarak değiştirilmiştir. maddeler ‘’Doğrudan Uygulanabilir’’ hale getirilmiştir. Bu kapsamda, üye ülkeler tarafından uygulanması için ikincil mevzuat çıkarılmasına ve ulusal mevzuata taşınmalarına gerek kalmadan üye ülkelerin hukuk sistemine girebilme özelliği kazanmıştır. Sermaye hareketleri üzerindeki kısıtlamaların kaldırılması yükümlülüğü ulusal mahkemelerce doğrudan uygulanabilir.

(21 Kasım 1993) MA, Sermayenin Serbest Dolaşımı ile ilgili önemli değişiklikleri de beraberinde getirmiştir. Roma Antlaşması’nın Sermaye Hareketlerini düzenleyen maddeleri, MA ile değişikliğe uğramış, daha sonra AMSTERDAM ANTLAŞMASI’nın imzalanmasıyla bu maddelerin numaraları olarak değiştirilmiştir maddeler ‘’Doğrudan Uygulanabilir’’ hale getirilmiştir. Bu kapsamda, üye ülkeler tarafından uygulanması için ikincil mevzuat çıkarılmasına ve ulusal mevzuata taşınmalarına gerek kalmadan üye ülkelerin hukuk sistemine girebilme özelliği kazanmıştır. Sermaye hareketleri üzerindeki kısıtlamaların kaldırılması yükümlülüğü ulusal mahkemelerce doğrudan uygulanabilir.")

13

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (6)

Topluluk içi yatırımlarla ilgili Komisyon Tebliğleri” (Commission Communication -97/C 220 /06 ve 2005/C 293 /02) - Komisyon Tebliğleri” bağlayıcı değildir.Ulusal makamlara ve ekonomik aktörlere bu konuda Antlaşmayı nasıl yorumladığını açıklamaktır

- Komisyon Tebliğleri bağlayıcı değildir.Ulusal makamlara ve ekonomik aktörlere bu konuda Antlaşmayı nasıl yorumladığını açıklamaktır.")

14

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (7)

Avrupa Adalet Divanı İçtihatları (European Court of Justice Decisions) Sermaye hareketleri kuralları ve istisnalarının uygulanmasında ek yasal kaynak oluşturmaktadır.

Sermaye hareketleri kuralları ve istisnalarının uygulanmasında ek yasal kaynak oluşturmaktadır.")

15

AB’DE SERMAYENİN SERBEST DOLAŞIMININ HUKUKİ TEMELİ (8)

Sermaye hareketleri ve ödemeler, herhangi bir karşılıklılık şartı olmaksızın genel olarak Üçüncü ülkelere karşı da serbestleştirilmiştir. (M.56) 56.Madde hükümleri gayri menkullere yapılanlar da dahil olmak üzere doğrudan yatırımları, teşebbüs kurmayı, mali hizmetlerin sunumu ya da sermaye piyasalarına menkul kıymetlerin kabulünü içeren üçüncü ülkelere yönelik ya da üçüncü ülke menşeli sermayenin serbest dolaşımı ile ilgili olarak ulusal hukukta ya da Topluluk hukukunda 31 Aralık 1993 tarihinde mevcut olan kısıtlamaların uygulama hakkı mevcuttur. (Madde 57)

56.Madde hükümleri gayri menkullere yapılanlar da dahil olmak üzere doğrudan yatırımları, teşebbüs kurmayı, mali hizmetlerin sunumu ya da sermaye piyasalarına menkul kıymetlerin kabulünü içeren üçüncü ülkelere yönelik ya da üçüncü ülke menşeli sermayenin serbest dolaşımı ile ilgili olarak ulusal hukukta ya da Topluluk hukukunda 31 Aralık 1993 tarihinde mevcut olan kısıtlamaların uygulama hakkı mevcuttur. (Madde 57)")

16

SERBESTLİK PRENSİBİNİN GENEL İSTİSNALARI /Madde 58 (1)

Madde 56 hükümleri Üye Devletlerin a) İkametgahları veya sermaye yatırım yerleri farklılık gösteren vergi mükellefleri arasında ayrım yapan mali mevzuatlarının ilgili hükümlerini uygulama; b) Özellikle vergilendirme ya da mali kurumların denetimi alanında ulusal kanun ve ya tüzüklerin ihlalini önlemek için gerekli bütün önlemleri alma ya da idari veya istatistiki bilgi amacıyla sermaye hareketlerinin beyan usullerini düzenleme ya da kamu düzeni veya kamu güvenliği nedenlerine dayanarak önlemler alma; hakkını engellemez.

İkametgahları veya sermaye yatırım yerleri farklılık gösteren vergi mükellefleri arasında ayrım yapan mali mevzuatlarının ilgili hükümlerini uygulama; b) Özellikle vergilendirme ya da mali kurumların denetimi alanında ulusal kanun ve ya tüzüklerin ihlalini önlemek için gerekli bütün önlemleri alma ya da idari veya istatistiki bilgi amacıyla sermaye hareketlerinin beyan usullerini düzenleme ya da kamu düzeni veya kamu güvenliği nedenlerine dayanarak önlemler alma; hakkını engellemez.")

17

SERBESTLİK PRENSİBİNİN GENEL İSTİSNALARI /Madde 58 (2)

2. Bu kısım hükümleri, bu Antlaşmayla bağdaşan yerleşme hakkı konusundaki kısıtlamaların uygulanmasına engel olmaz. 3. 1. ve 2. paragrafta belirtilen önlemler ve usuller, 56. Madde’de tanımlandığı şekliyle, sermayenin serbest dolaşımına ve ödemelere keyfi bir ayrımcılık aracı veya gizli bir kısıtlama oluşturmaz.

18

SERBESTLİK PRENSİBİNİN GENEL İSTİSNALARI /Madde 58 (3)

Antlaşma, ciddi bir ödemeler dengesi krizi ile karşı karşıya olan bir üye devletin üçüncü ülkelere yönelik kota kısıtlamalarını tekrar koymasına veya koruyucu önlem almasına (Safeguard Clause-119 ve 120. maddeler) imkan tanımaktadır. Önlemler sürekli olmamalı ve altı aydan fazla uygulanmamalıdır.

imkan tanımaktadır. Önlemler sürekli olmamalı ve altı aydan fazla uygulanmamalıdır.")

19

SERBESTLİK PRENSİBİNİN GENEL İSTİSNALARI /Madde 58 (4)

Antlaşmanın Genel İstisnaları; - Mal Edinimine İlişkin İstisnalar/Kamu Mülkiyetini Sürdürme (M.295) Ulusal Güvenlik ve Savunmaya İlişkin İstisnalar (M.296) Genel Çıkar Kavramı (ATAD kararları kapsamında ) “Genel Çıkar”ın korunması gerektiği durumlarda üye ülkelere sermaye hareketlerini düzenleyenler de dahil olmak üzere Antlaşma yükümlülüklerinden vazgeçme yetkisini verdiğini kabul etmiştir.

Ulusal Güvenlik ve Savunmaya İlişkin İstisnalar (M.296) Genel Çıkar Kavramı (ATAD kararları kapsamında ) Genel Çıkar ın korunması gerektiği durumlarda üye ülkelere sermaye hareketlerini düzenleyenler de dahil olmak üzere Antlaşma yükümlülüklerinden vazgeçme yetkisini verdiğini kabul etmiştir.")

20

EKONOMİK VE PARASAL BİRLİK VE SERMAYENİN SERBEST DOLAŞIMI

Ekonomik ve Parasal Birliğin (EPB) kurulması ve Euro’ya geçiş sermaye piyasalarının entegre olmasında önemli bir aşamadır. Euro ile birlikte döviz kuru riskinin ortadan kalkması, finans piyasalarının bütünleşmesinde önemli bir rol oynamıştır.

kurulması ve Euro’ya geçiş sermaye piyasalarının entegre olmasında önemli bir aşamadır. Euro ile birlikte döviz kuru riskinin ortadan kalkması, finans piyasalarının bütünleşmesinde önemli bir rol oynamıştır.")

21

AVRUPA BİRLİĞİ (AB) VE EKONOMİK VE PARASAL BİRLİK (EPB-EMU) ÜYELERİ 2009/Haziran

EPB’ye Katılan AB Üyesi Ülkeler (Ins) 16 ALMANYA FRANSA HOLLANDA BELÇİKA LÜKSEMBURG İRLANDA İTALYA AVUSTURYA İSPANYA PORTEKİZ FİNLANDİYA YUNANİSTAN SLOVENYA KIBRIS MALTA SLOVAKYA EPB’ye Henüz Katılmayan AB Üyesi Ülkeler (Pre-ins) 11 İNGİLTERE (Opt-out) DANİMARKA (Opt-out) İSVEÇ ESTONYA LETONYA LİTVANYA ÇEK CUMURİYETİ MACARİSTAN POLONYA BULGARİSTAN ROMANYA 22

16. ALMANYA. FRANSA. HOLLANDA. BELÇİKA. LÜKSEMBURG. İRLANDA. İTALYA. AVUSTURYA. İSPANYA. PORTEKİZ. FİNLANDİYA. YUNANİSTAN. SLOVENYA. KIBRIS. MALTA. SLOVAKYA. EPB’ye Henüz Katılmayan AB Üyesi Ülkeler. (Pre-ins) 11. İNGİLTERE (Opt-out) DANİMARKA (Opt-out) İSVEÇ. ESTONYA. LETONYA. LİTVANYA. ÇEK CUMURİYETİ. MACARİSTAN. POLONYA. BULGARİSTAN. ROMANYA. 22.")

22

AB MÜKTESEBATI VE SERMAYE HAREKETLERİ VE ÖDEMELER ALANINDAKİ GELİŞMELER

23

SERMAYENİN SERBEST DOLAŞIMI Ankara Anlaşması ve Katma Protokol

Ankara Anlaşması’nın 19. Maddesi; taraflar, sermaye ve ücret transferlerinin, alacaklının veya faydalananın ikamet ettiği ülke parasıyla yapılmasına izin vereceklerdir. Ankara Anlaşması’nın 20. Maddesi ile akit taraflar Anlaşma amaçlarının gerçekleştirilmesine yarayacak ve taraflar arasındaki sermaye hareketlerini kolaylaştıracak danışmalarda bulunacaklar, Türkiye’ye gelecek sermayenin teşvikini sağlayacaklar, Topluluk üyesi gerçek ve tüzel kişiler, Türkiye’nin yabancılara tanıdığı bütün kolaylıklardan yararlanacaklardır. Katma Protokol’ün 50. Maddesi, Ankara Anlaşması’ndaki hedeflerin gerçekleşebilmesi için, Türkiye’nin Topluluktan gelen yabancı sermayeye tanıdığı rejimi iyileştirmek için gayret gösterdiğine ilişkindir. 52. Madde ise, tarafların aralarındaki sermaye hareketlerine ve bu hareketlere ilişkin cari ödemelere zarar verecek yeni kısıtlamalar koymamalarını, sermaye işlem ve sermaye transferlerinin yapılmasında uygulanan izin ve kontrol işlemlerini basitleştirmelerini ve bunun için birbirlerine danışmalarını öngörmüştür.

24

Avrupa Birliği Müktesebatı ve SERMAYENİN SERBEST DOLAŞIMI

ABMüktesebatı (Topluluk Hukuk)’nda ‘’SERMAYENİN SERBEST DOLAŞIMI’’ 4. Başlık altında yer almaktadır. 19 Aralık 2008 tarihinde düzenlenen 6. hükümetlerarası Toplantı ile 4. Başlığın açılması kararlaştırılmıştır.

’nda. ‘’SERMAYENİN SERBEST DOLAŞIMI’’ 4. Başlık altında yer almaktadır. 19 Aralık 2008 tarihinde düzenlenen 6. hükümetlerarası Toplantı ile 4. Başlığın açılması kararlaştırılmıştır.")

25

MENKUL KIYMETLER VE DİĞER SERMAYE HAREKETLERİNE İLİŞKİN DÜZENLEMELER (1)

‘’Sermayenin Serbest Dolaşımı" başlığının ilk alt başlığını “Sermaye Hareketlerinin Serbestleştirilmesi" oluşturmaktadır. Bu kapsamda, Türkiye ile AB arasında sermaye hareketlerini engelleyen, kısıtlayan veya zorlaştıran bütün yasal ve idari önlemlerin yürürlükten kaldırılması gerekmektedir.

26

MENKUL KIYMETLER VE DİĞER SERMAYE HAREKETLERİNE İLİŞKİN DÜZENLEMELER (2)

Türk Parasının Kıymetini Koruma Hakkında 1567 Sayılı Kanun Türk Parasının Kıymetini Koruma Hakkındaki 32 Sayılı Karar, ( tarih ve sayılı Resmi Gazetede yayımlanmıştır.) TC. Merkez Bankası’nın 1-M Sayılı Genelgesi Sermaye Piyasası Mevzuatı

TC. Merkez Bankası’nın 1-M Sayılı Genelgesi. Sermaye Piyasası Mevzuatı.")

27

SERMAYE HAREKETLERİ -Türkiye’den Gidecek Yerli Sermaye-(1)

Türkiye'de yerleşik kişilerin, yurt dışında yatırım yapmak veya ticari faaliyette bulunmak amacıyla şirket kurmaları, ortaklığa katılmaları ve şube açmaları için, nakdi sermayeyi bankalar aracılığıyla, ayni sermayeyi ise gümrük mevzuatı hükümleri çerçevesinde ihraç etmeleri serbesttir. Türkiye’de ve dışarıda yerleşik gerçek kişilerin, bankalar aracılığıyla kişisel sermaye hareketlerine ilişkin yurtdışından yurtiçine ve yurtiçinden yurtdışına yapacakları transferler serbesttir. Kişisel sermaye hareketlerinin kapsamı Bakanlıkça belirlenir.

28

SERMAYE HAREKETLERİ -Türkiye’den Gidecek Yerli Sermaye-(2)

Türkiye'de yerleşik kişilerin yurt dışında irtibat bürosu, temsilcilik ve benzerlerini kurmaları ve bunların kuruluş masrafları ile faaliyet giderlerinin bankalarca transferi serbesttir. Bankalar ve gümrük idareleri yurt dışında yatırım veya ticari faaliyette bulunmak üzere sermaye ihraç eden Türkiye'de yerleşik kişileri, her bir işlem tarihinden itibaren 30 gün içinde Müsteşarlığa bildirirler.

29

SERMAYE HAREKETLERİ -Menkul Kıymetler-(1)

Menkul kıymetlerin ve diğer sermaye piyasası araçlarının yurda girişi ve çıkışı serbesttir. Kamu kurum ve kuruluşları hariç olmak üzere, Türkiye’de yerleşik tüzel kişilerce ihraç veya halka arz olunacak sermaye piyasası araçlarının, sermaye piyasası mevzuatı çerçevesinde Sermaye Piyasası Kuruluna kaydettirilmesi koşuluyla yurt dışında satışı serbesttir.

30

SERMAYE HAREKETLERİ - Menkul Kıymetler- (2)

Dışarıda yerleşik kişilerin, Türkiye'de menkul kıymet ve diğer sermaye piyasası araçlarını ihraç etmeleri ve bunların halka arz ve satışı sermaye piyasası mevzuatı hükümleri çerçevesinde yapılır. Dışarıda yerleşik kişilerin, (yurt dışındaki yatırım ortaklıkları ve yatırım fonları dahil) her türlü menkul kıymetler ile diğer sermaye piyasası araçlarını sermaye piyasası mevzuatına göre yetkili bulunan bankalar ve aracı kurumlar vasıtası ile satın almaları, satmaları, bu kıymetler ve araçlara ait gelirler ile bunların satış bedellerini bankalar aracılığıyla transfer ettirmeleri,

her türlü menkul kıymetler ile diğer sermaye piyasası araçlarını sermaye piyasası mevzuatına göre yetkili bulunan bankalar ve aracı kurumlar vasıtası ile satın almaları, satmaları, bu kıymetler ve araçlara ait gelirler ile bunların satış bedellerini bankalar aracılığıyla transfer ettirmeleri,")

31

SERMAYE HAREKETLERİ - Menkul Kıymetler- (3)

Türkiye'de yerleşik kişilerin; bankalar ve sermaye piyasası mevzuatına göre yetkili bulunan aracı kurumlar vasıtasıyla yurt dışındaki mali piyasalarda işlem gören menkul kıymetleri ve diğer sermaye piyasası araçlarını satın almaları, satmaları ve bu kıymetlerin alış bedellerini bankalar aracılığı ile yurt dışına transfer ettirmeleri serbesttir.

32

SERMAYE HAREKETLERİ - Kişisel Sermaye Hareketleri -

Türkiye’de ve dışarıda yerleşik gerçek kişilerin, bankalar aracılığıyla kişisel sermaye hareketlerine ilişkin yurtdışından yurtiçine ve yurtiçinden yurtdışına yapacakları transferler serbesttir. Kişisel sermaye hareketlerinin kapsamı Bakanlıkça belirlenir.

33

İhracat bedellerinin tasarrufu serbesttir

İhracat bedellerinin tasarrufu serbesttir. Bakanlık ihtiyaç duyulması halinde ihracat bedellerinin yurda getirilmesine ilişkin düzenleme yapmaya yetkilidir.(Türk ParasıKıymetini Koruma Hakkındaki 32 Sayılı Kararın 8. Maddesinde 8 Şubat 2008 tarihinde yapılan değişiklik) Ticari amaçlarla ihraç edilen malların bedelinin ihracatçılar tarafından yurda getirilerek bankalara, Türk parası olması halinde tevsiki, döviz ise satılması zorunluluğu kaldırılmıştır.

Ticari amaçlarla ihraç edilen malların bedelinin ihracatçılar tarafından yurda getirilerek bankalara, Türk parası olması halinde tevsiki, döviz ise satılması zorunluluğu kaldırılmıştır.")

34

MENKUL KIYMETLER VE DİĞER SERMAYE HAREKETLERİNE İLİŞKİN DÜZENLEMELER

32 sayılı Karar çerçevesinde Türkiye’nin Döviz Kuru Rejimi büyük ölçüde serbestleştirilmiştir. Ancak sermaye hareketleri ve ödemelerle ilgili kısıtlamalar bulunmaktadır;

35

MENKUL KIYMETLER VE DİĞER SERMAYE HAREKETLERİNE İLİŞKİN Mevzuatta Yer alan Kısıtlamalar

Türkiye’de yerleşik bir kişi tarafından doğrudan yatırım amacıyla yurtdışına yapılan ayni ya da nakdi transferlerin toplam tutarının 5 Milyon ABD Dolarını aşması durumunda Hazine Müsteşarlığı’nın bağlı bulunduğu Bakanlıktan izin alma zorunluluğu vardır. Ticari kredi ve ödünçlerle ilgili kısıtlamalar; -Yerleşik olmayanlar tarafından ihracatın finansmanı için Türkiye’de yerleşik kişilere verilen kredilerde vade maksimum 18 ayla sınırlandırılmıştır. Yurt dışına çıkarken yolcu beraberinde nakit olarak götürülebilecek tutar, ABD Doları ile sınırlandırılmıştır.

36

SERMAYENİN SERBEST DOLAŞIMI -Doğrudan Yabancı Yatırımlar- (1)

Sermayenin Serbest Dolaşımı, Doğrudan Yabancı Yatırımlar ve yatırım ortamı ile doğrudan ilişkilidir. Doğrudan Yabancı Yatırımlar (Foreign Direct Investment/FDI) Mevzuatının Temelleri: Doğrudan Yabancı Yatırımlar Kanunu (17 Haziran 2003 tarih, 4875 sayılı ) - Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği/Resmi Gazete (20 Ağustos 2003) -İki taraflı yatırım anlaşmaları -Çok Taraflı Sözleşmeler (OECD Sermaye Hareketlerinin Serbestleştirilmesi kodu, Uluslararası tahkim gibi )

Mevzuatının Temelleri: Doğrudan Yabancı Yatırımlar Kanunu. (17 Haziran 2003 tarih, 4875 sayılı ) - Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği/Resmi Gazete (20 Ağustos 2003) -İki taraflı yatırım anlaşmaları. -Çok Taraflı Sözleşmeler (OECD Sermaye Hareketlerinin Serbestleştirilmesi kodu, Uluslararası tahkim gibi )")

37

SERMAYENİN SERBEST DOLAŞIMI -Doğrudan Yabancı Yatırımlar- (2)

Yabancı yatırımcılar tarafından Türkiye’ye yapılacak doğrudan yatırımlar (Türkiye’ye gelecek yabancı sermaye) 4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu ve buna bağlı olarak oluşturulan mevzuat çerçevesinde gerçekleştirilir. Kanun kapsamında, yabancı yatırımcıların hak ve yükümlülüklerinin belirlenmesi, yatırım ve yatırımcı tanımında uluslararası standartlara uyulması ve izin ve onay sisteminin bilgi verme sistemine dönüştürülmesini amaçlayan düzenlemeler yapılmıştır. Sözkonusu Kanun çerçevesinde, doğrudan yabancı yatırımlar için, genel olarak, yatırım serbestisi (investment freedom) ve ulusal muamele /eşit muamele (national treatment) sağlanmıştır.

4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu ve buna bağlı olarak oluşturulan mevzuat çerçevesinde gerçekleştirilir. Kanun kapsamında, yabancı yatırımcıların hak ve yükümlülüklerinin belirlenmesi, yatırım ve yatırımcı tanımında uluslararası standartlara uyulması ve izin ve onay sisteminin bilgi verme sistemine dönüştürülmesini amaçlayan düzenlemeler yapılmıştır. Sözkonusu Kanun çerçevesinde, doğrudan yabancı yatırımlar için, genel olarak, yatırım serbestisi (investment freedom) ve ulusal muamele /eşit muamele (national treatment) sağlanmıştır.")

38

SERMAYENİN SERBEST DOLAŞIMI -Doğrudan Yabancı Yatırımlar- (3) Ön İzin ve Onay SİSTEMİ

Bilgi Verme SİSTEMİ

39

SERMAYENİN SERBEST DOLAŞIMI -Doğrudan Yabancı Yatırımlar- (4)

Yabancı yatırımcıların Türkiye’deki faaliyet ve işlemlerinden doğan net kâr, temettü, satış, tasfiye ve tazminat bedelleri, lisans, yönetim ve benzeri anlaşmalar karşılığında ödenecek meblağlar bankalar aracılığıyla yurt dışına serbestçe transfer edilebilir. Onay şartı kaldırılmıştır. Yabancı sermayeli şirket kurmak için yabancı ortak başına asgari ABD Doları sermaye getirilmesi şartı ve limited ya da anonim şirket kurma zorunluluğu kaldırılmıştır.

40

SERMAYENİN SERBEST DOLAŞIMI -Doğrudan Yabancı Yatırımlar- (5)

Yabancı sermaye şirketleri hissedarlarının vatandaşlığı gözetilmeksizin hukuki açıdan Türk şirketleri olarak değerlendirilmektedir. (yerli şirketlerin tüm hak ve yükümlülükleri aynen geçerli kılınmıştır) Yabancı yatırımcı tanımının; Türkiye dışında tescil edilmiş şirket ve kuruluşlar ve Türk vatandaşı olmayan kişilere ilaveten Türkiye dışında yerleşik Türk vatandaşların da dahil edilmesi

Yabancı yatırımcı tanımının; Türkiye dışında tescil edilmiş şirket ve kuruluşlar ve Türk vatandaşı olmayan kişilere ilaveten Türkiye dışında yerleşik Türk vatandaşların da dahil edilmesi.")

41

AB KAYNAKLI DOĞRUDAN YABANCI YATIRIMLARA İLİŞKİN KISITLAMALAR

Deniz Ulaştırması (815 sayılı Kabotaj Kanunu ve diğer kabotaj uygulamaları) Sivil Havacılık ve Yer Hizmetleri Karayolu Ulaştırması Radyo ve Televizyon Yayıncılığı Enerji Özel Eğitim Savunma Sanayi Özel İstihdam büroları

Sivil Havacılık ve Yer Hizmetleri. Karayolu Ulaştırması. Radyo ve Televizyon Yayıncılığı. Enerji. Özel Eğitim. Savunma Sanayi. Özel İstihdam büroları.")

42

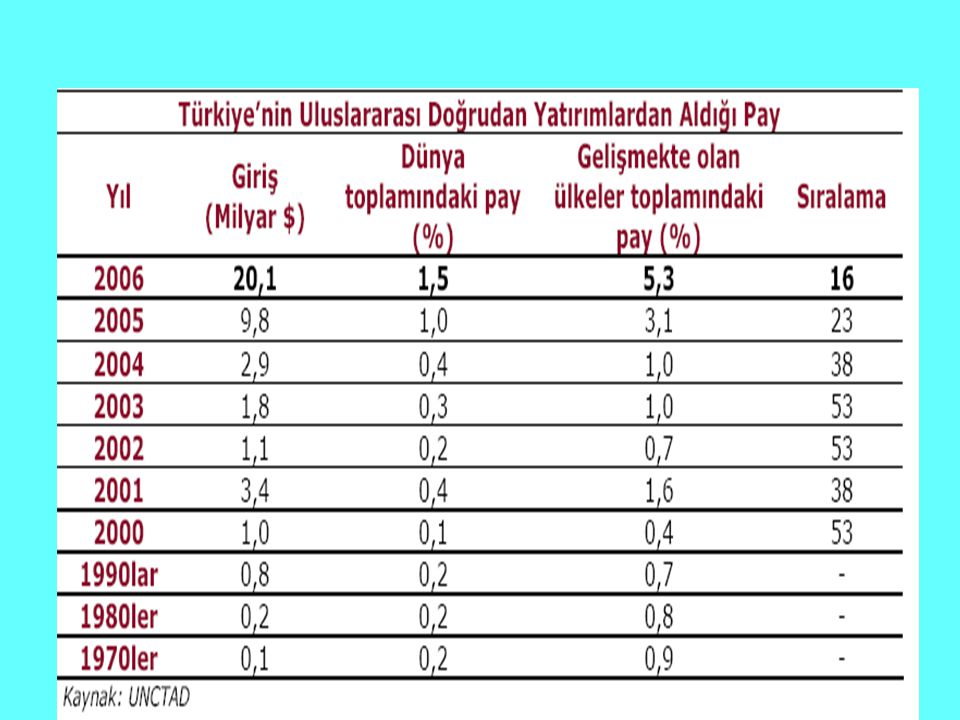

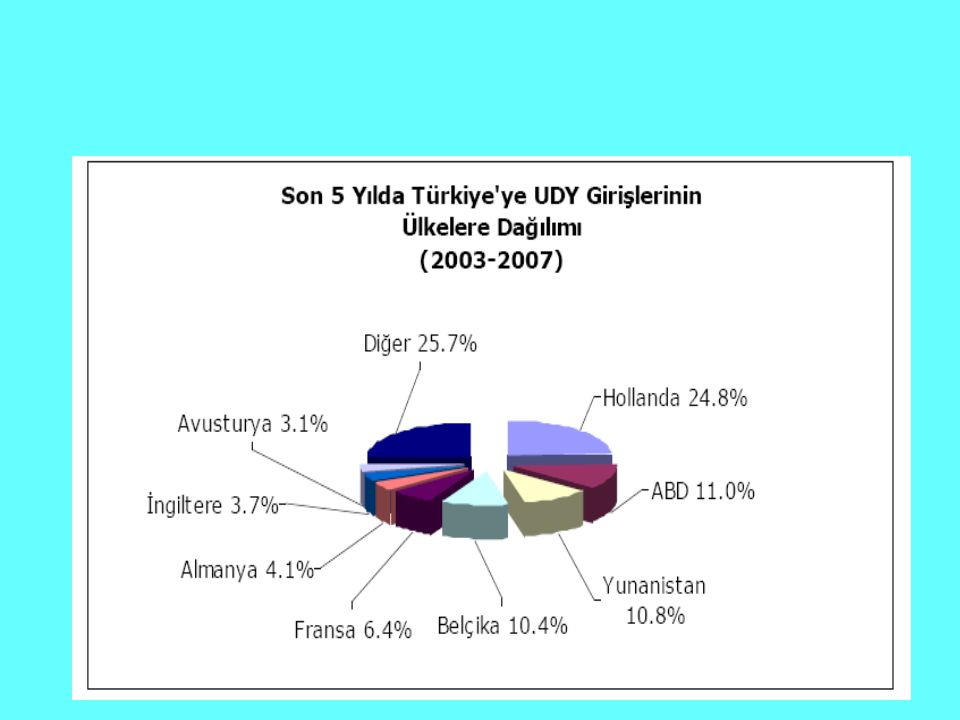

Doğrudan Yabancı Yatırımlar

44

Türkiye’de Yabancı Sermayeli Şirket Sayısı

46

YATIRIM İÇİN EN CAZİP 15 ÜLKE (Kaynak:Yased UNCTAD Raporu 2008 )

")

47

Türk Bankacılık Sektörü Aktif Toplamının Hisse Yapısına göre dağılımı (%) Kaynak: TCMB BDDK

Kaynak: TCMB BDDK")

48

AB ÜLKELERİ BANKA VARLIKLARINDA YABANCI PAYI (varlıkların %’si 2006 yılı) (Kaynak: DB Research 2008

(Kaynak: DB Research 2008")

49

ULUSLARARASI YÜKÜMLÜLÜKLER

Türkiye OECD Sermaye Hareketlerinin Serbestleştirilmesi kodu çerçevesinde sermaye hareketinin hangi konularda kısıtlı olduğunu belirten bir çekince listesi sunmuştur. Yabancı yatırımcı ile devlet arasında çıkabilecek yatırımla ilgili uyuşmazlıkların uluslararası tahkime gitmesini kabul etmiştir. Uluslararası Yatırım Uyuşmazlıkları Çözümü Merkezi’nin (ICSID) tahkim yetkisi kabul edilmiştir. Yatırımların Karşılıklı Teşviki ve Korunması Antlaşmalarında Birleşmiş Milletler UNCITRAL hükümlerine göre kurulmuş tahkim kurulları ile birlikte, Paris Uluslararası Ticaret Odası ile Stockholm Uluslararası Ticaret Odası kurallarına göre oluşturulabilecek tahkim kurullarının yetkisini de kabul etmiştir. 22 Ocak 2000 tarihinde yürürlüğe giren 4501 sayılı Milletlerarası Tahkim Kanunu ile içinde yabancılık unsuru taşıyan şirketler devletle ilgili uyuşmazlıklarını (yatırım ve sözleşme) uluslararası tahkime götürebilmektedirler.

tahkim yetkisi kabul edilmiştir. Yatırımların Karşılıklı Teşviki ve Korunması Antlaşmalarında Birleşmiş Milletler UNCITRAL hükümlerine göre kurulmuş tahkim kurulları ile birlikte, Paris Uluslararası Ticaret Odası ile Stockholm Uluslararası Ticaret Odası kurallarına göre oluşturulabilecek tahkim kurullarının yetkisini de kabul etmiştir. 22 Ocak 2000 tarihinde yürürlüğe giren 4501 sayılı Milletlerarası Tahkim Kanunu ile içinde yabancılık unsuru taşıyan şirketler devletle ilgili uyuşmazlıklarını (yatırım ve sözleşme) uluslararası tahkime götürebilmektedirler.")

50

SERMAYENİN SERBEST DOLAŞIMI Özelleştirmelerde "altın hisse " (golden share) Uygulaması

Bazı AB ülkeleri, sivil havacılık, elektrik ve doğalgaz dağıtımı, telekomünikasyon gibi geleneksel olarak kamu tarafından hizmet verilen alanlardaki şirketleri özelleştirirken "altın hisse" uygulamasına başvurdular. Buna göre, kamu, özelleştirilen şirkette sembolik bir paya sahip olurken, şirketin bazı stratejik kararlarını bloke etme yetkisini elinde tutabiliyor. Ancak bu uygulama Avrupa Adalet Divanı tarafından birçok kez sermayenin serbest dolaşımı ilkesine aykırı bulundu. Bu kapsamda, Müktesebat uyumu çerçevesinde, özelleştirmelerde "altın hisse’’ uygulaması konusunda sürenin tam üyelik çerçevesinde sınırlandırılması isteniyor.

51

SERMAYENİN SERBEST DOLAŞIMI -Yabancıların Mülk Edinimi- (1)

Yabancılara gayrimenkul satışıyla ilgili olarak, Tapu Kanunu (2644 sayılı)’nun 35 ve 36. Maddelerinde değişiklik yapan Kanun (5782 sayılı) Temmuz 2008’de kabul edilmiştir; Yabancı uyruklu gerçek kişiler merkez ilçe ve ilçeler bazında, uygulama imar planı ve mevzi imar plan sınırları içerisinde kalan toplam alanların yüzölçümünün yüzde onuna kadar kısmında taşınmaz ile bağımsız ve sürekli nitelikte sınırlı aynî hak edinebilirler. Bakanlar Kurulu, merkez ilçe ve ilçelerin altyapı, ekonomi, enerji, çevre, kültür, tarım ve güvenlik açısından önemlerini dikkate alarak, bu orandan fazla olmamak kaydıyla farklı oran belirlemeye yetkilidir.

’nun 35 ve 36. Maddelerinde değişiklik yapan Kanun (5782 sayılı) Temmuz 2008’de kabul edilmiştir; Yabancı uyruklu gerçek kişiler merkez ilçe ve ilçeler bazında, uygulama imar planı ve mevzi imar plan sınırları içerisinde kalan toplam alanların yüzölçümünün yüzde onuna kadar kısmında taşınmaz ile bağımsız ve sürekli nitelikte sınırlı aynî hak edinebilirler. Bakanlar Kurulu, merkez ilçe ve ilçelerin altyapı, ekonomi, enerji, çevre, kültür, tarım ve güvenlik açısından önemlerini dikkate alarak, bu orandan fazla olmamak kaydıyla farklı oran belirlemeye yetkilidir.")

52

SERMAYENİN SERBEST DOLAŞIMI -Yabancıların Mülk Edinimi- (2)

Doğrudan Yabancı Yatırım Kanunu’na göre kurulan yabancı sermaye şirketleri, şirket mukavelesinde kayıtlı olan faaliyetleri doğrultusunda iş yapmak üzere Türkiye’de gayrimenkul alabilirler (Madde 36)

")

53

Yabancı Gerçek Kişilerin Mülkiyet Edinimi Ülke Bazında İlk On (Kaynak:Tapu ve Kadastro Genel Md. Nisan 2009)

.")

54

Yabancı Gerçek Kişilerin Mülkiyet Edinimi Uyruk bazında ilk on (Kaynak:Tapu ve Kadastro Genel Md. Nisan 2009)

.")

55

Yabancı Gerçek Kişilerin Mülkiyet Edinimi En çok Taşınmaz Edinilen On İl (Kaynak:Tapu ve Kadastro Genel Md. Nisan 2009)

.")

56

SERMAYENİN SERBEST DOLAŞIMI -Yabancıların Mülk Edinimi- (3)

Yabancıların ülkemizde taşınmaz edinimine ilişkin Türk Mevzuatının (Tapu Kanunun 35. maddesi) AT Antlaşmasının Maddelerine bütünüyle uyumu tam üyelik perspektifinde değerlendirilecektir.

AT Antlaşmasının Maddelerine bütünüyle uyumu tam üyelik perspektifinde değerlendirilecektir.")

57

SERMAYENİN SERBEST DOLAŞIMI -Yeni AB Üyelerine Tanınan İstisnalar (derogasyonlar)- (1)

GKRY, Çek Cumhuriyeti, Polonya ve Macaristan; ikinci konut edinme konusunda milli mevzuatlarını uygulamayı sürdürecekleri 5 yıllık bir geçiş dönemi almışlardır Malta ise ikinci ev satın alma konusunda tüm AB vatandaşları için geçerli olmak üzere, Ada’da en az beş yıl yaşamayanların ev alamaması şeklinde özel bir kısıtlamayı sürekli olarak uygulayacaktır.

58

SERMAYENİN SERBEST DOLAŞIMI -Yeni AB Üyelerine Tanınan İstisnalar- (2)

Çek Cumhuriyeti, Macaristan, Slovakya, Estonya, Letonya ve Litvanya; tarım ve orman arazilerinin satışıyla ilgili mevzuatlarını kullanmayı yedi yıl daha sürdüreceklerdir. Bu süre, ciddi bir tehdit saptanması durumunda, Komisyon tarafından üç yıl daha uzatılabilecektir. Polonya’nın geçiş dönemi ise 12 yıl olarak saptanmıştır

59

SINGLE EURO PAYMENT AREA (Euro Tek Ödeme Alanı) (SEPA) -1-

SEPA’nın kurulma Nedenleri Üye ülkeler arasındaki nakit dışı euro ödemelerinin yüksek maliyeti ve teknik zorlukları Hukuki Alt Yapısı Aralık 2001 Konsey Tüzüğü (Regulation no 2560/2001) (belirli bir limite kadar ulusal ve sınır ötesi (euro alanı ) euro cinsinden ödemelerde bankalar tarafından aynı masrafın tahakkuk edilmesi) Temmuz 2002 tarihinden itibaren EUR ve üzerindeki sınır ötesi transferlerdede, bir kurum tarafından alınan vergiler, üye devletteki işlemlerde aynı 1 Ocak 2006 tarihinden itibaren limit EUR olmuştur. 2002’de Avrupa Ödemeler Konseyi (European Payments Council /EPC) kuruldu. EPC, SEPA projesinin gerçekleştirilmesinden ve yönetiminden sorumludur. Ödeme Hizmetleri Direktifi (Payment Service Directive- 2007/64/EC (13 Kasım 2007) –en geç 1 Kasım 2009 tarihinde tüm AB ülkelerinde uygulanacaktır) )

(belirli bir limite kadar ulusal ve sınır ötesi (euro alanı ) euro cinsinden ödemelerde bankalar tarafından aynı masrafın tahakkuk edilmesi) Temmuz 2002 tarihinden itibaren EUR ve üzerindeki sınır ötesi transferlerdede, bir kurum tarafından alınan vergiler, üye devletteki işlemlerde aynı. 1 Ocak 2006 tarihinden itibaren limit EUR olmuştur. 2002’de Avrupa Ödemeler Konseyi (European Payments Council /EPC) kuruldu. EPC, SEPA projesinin gerçekleştirilmesinden ve yönetiminden sorumludur. Ödeme Hizmetleri Direktifi (Payment Service Directive- 2007/64/EC (13 Kasım 2007) –en geç 1 Kasım 2009 tarihinde tüm AB ülkelerinde uygulanacaktır) )")

60

SINGLE EURO PAYMENT AREA (Euro Tek Ödeme Alanı) (SEPA) -2-

Amacı: Ulusal perakende ödeme pazarının tek Avrupa pazarına dönüşmesinin sağlanmasıdır. Rekabet ve yenilikleri hızlandıracaktır Müşteriler için: SEPA’nın anlamı, Euro alanında herhangi bir kişiye yapılacak ödemelerin daha hızlı ve karmaşık olmayan bir şekilde yapılmasının sağlanmasıdır. Ulusal ve sınır ötesi ödemelerde hiçbir fark olmayacaktır. Euro alanındaki sınır ötesi (uluslararası) ödemelerin ulusal ödemeler kadar güvenli, etkin, aynı standartta ve düşük maliyetli yapılmasını sağlamaktır SEPA, müşterilerin tek bir banka hesap numarası (uluslararası banka hesap numarası –IBAN- menşe ülke diğer ülkede ayrı hesap bulundurulmasına gerek kalmamaktadır. )ve tek bir elektronik banka kartı kullanarak, Euro alanında bulunan diğer bir kişiye (aynı temel koşullar, haklar ve yükümlülükler çerçevesinde), nakit dışı ödeme yapmasını sağlamaktadır.

ödemelerin ulusal ödemeler kadar güvenli, etkin, aynı standartta ve düşük maliyetli yapılmasını sağlamaktır SEPA, müşterilerin tek bir banka hesap numarası (uluslararası banka hesap numarası –IBAN- menşe ülke diğer ülkede ayrı hesap bulundurulmasına gerek kalmamaktadır. )ve tek bir elektronik banka kartı kullanarak, Euro alanında bulunan diğer bir kişiye (aynı temel koşullar, haklar ve yükümlülükler çerçevesinde), nakit dışı ödeme yapmasını sağlamaktadır.")

61

SERMAYENİN SERBEST DOLAŞIMI - Ödeme Sistemleri- (1)

Türk bankaları yurt içi ve yurt dışı ödemelerde, uluslararası banka hesap numaralarının (International Bank Account Number/IBAN) kullanıldığı bir sistemi 2005 yılından bu yana kullanmaya başlamıştır.

kullanıldığı bir sistemi 2005 yılından bu yana kullanmaya başlamıştır.")

62

SERMAYENİN SERBEST DOLAŞIMI - Ödeme Sistemleri- (2)

Müşteri Şikayetleri Hakem Heyeti Bankacılık hizmetlerinde (mevduat hesapları, krediler, çekler, kartlar v.b) bankalar ile müşterileri arasındaki anlaşmazlıkların değerlendirilmesi amacıyla, Türkiye Bankalar Birliği (TBB) bünyesinde kurulmuş bir uzlaştırma heyetidir. Hakem heyetinin faaliyetleri bireysel bankacılık işlemlerini kapsar ve sadece gerçek kişiler başvuru yapabilmektedir. Hakem heyetine yapılacak başvurularda şikayete konu olayın 1 Eylül 2007 tarihinden sonra meydana gelmiş olması gerekmektedir. Hakem heyetine başvurmadan önce mutlaka ilgili bankaya yazılı olarak başvurulması ve bankadan bu başvuru ile ilgili teyit belgesi alınması gerekmektedir.

bankalar ile müşterileri arasındaki anlaşmazlıkların değerlendirilmesi amacıyla, Türkiye Bankalar Birliği (TBB) bünyesinde kurulmuş bir uzlaştırma heyetidir. Hakem heyetinin faaliyetleri bireysel bankacılık işlemlerini kapsar ve sadece gerçek kişiler başvuru yapabilmektedir. Hakem heyetine yapılacak başvurularda şikayete konu olayın 1 Eylül 2007 tarihinden sonra meydana gelmiş olması gerekmektedir. Hakem heyetine başvurmadan önce mutlaka ilgili bankaya yazılı olarak başvurulması ve bankadan bu başvuru ile ilgili teyit belgesi alınması gerekmektedir.")

63

SERMAYENİN SERBEST DOLAŞIMI - Ödeme Sistemleri- (3)

AB üyeliğine kadar, Euro cinsinden transferler, diğer yabancı para birimleri ile aynı statüye sahip olacaktır. AB Mevzuatına tam üyelik perspektifinde uyum sağlamak amacıyla; Sınır ötesi Euro ödemelerinde yurtiçi ve yurtdışı havale ücretlerinin eşitlenmesi ve ödeme hizmetlerine ve ödeme kuruluşlarına ilişkin usul ve esasların belirlenmesi kapsamında Ödeme Sistemleri Kanununun hazırlanması ve üyelikle birlikte uygulanmaya başlanması öngörülmektedir.

64

KARA PARA AKLAMA İLE MÜCADELE

2005/60/EC sayılı Direktif Mali Sistemin Kara Para Aklama Amacıyla Kullanılmasının Engellenmesine İlişkin 91/308 EEC sayılı Konsey Direktifinde değişiklik yapan Direktiftir.

65

KARA PARA AKLAMA İLE MÜCADELE

AB Müktesebatı çerçevesinde, yolsuzlukla mücadele konusu,’’Özgürlük, Güvenlik ve Adalet’’, ‘’Sermayenin Serbest Dolaşımı’’ ve ‘’Mali Kontrol’’ gibi birden fazla Başlık kapsamında ele alınmaktadır.

66

KARA PARA AKLAMA İLE MÜCADELE

4208 sayılı Karaparanın Aklanmasının Önlenmesine Dair Kanunun 19 Kasım 1996 tarihinde yürürlüğe girmesiyle birlikte, 1997 yılında Mali Suçları Araştırma Kurulu Başkanlığı (MASAK) kurulmuştur. Türkiye, 1991 yılından beri OECD’de yürütülen Mali Eylem Görev Gücü (Financial Action Task Force /(FATF) üyesidir. 2004 yılında Avrupa Konseyi’nin 141 sayılı Konvansiyonu onaylanmıştır. (aklama, arama, haciz ve suçla kazanılan malların kamulaştırılması ve terörizmin finanse edilmesiyle ilgili)

kurulmuştur. Türkiye, 1991 yılından beri OECD’de yürütülen Mali Eylem Görev Gücü (Financial Action Task Force /(FATF) üyesidir yılında Avrupa Konseyi’nin 141 sayılı Konvansiyonu onaylanmıştır. (aklama, arama, haciz ve suçla kazanılan malların kamulaştırılması ve terörizmin finanse edilmesiyle ilgili)")

67

AB TEK SİGORTA PİYASASI VE AVRUPA PASAPORTU (1)

Ev sahibi ülke (home country) tarafından verilen sigorta işlemleri yapma yetkisine Avrupa Pasaportu denilmektedir. Finansal Denetim, Şirketin genel merkezinin bulunduğu ülke tarafından yapılmaktadır (menşe ülke denetimi) AB Tek Sigorta Piyasasının amacı, vatandaşlara sunulan sigortacılık hizmetinin kalitesinin ve seçeneklerinin artırılması buna karşılık primlerin ise düşürülmesidir.

tarafından verilen sigorta işlemleri yapma yetkisine Avrupa Pasaportu denilmektedir. Finansal Denetim, Şirketin genel merkezinin bulunduğu ülke tarafından yapılmaktadır (menşe ülke denetimi) AB Tek Sigorta Piyasasının amacı, vatandaşlara sunulan sigortacılık hizmetinin kalitesinin ve seçeneklerinin artırılması buna karşılık primlerin ise düşürülmesidir.")

68

SERMAYENİN SERBEST DOLAŞIMI -SİGORTACILIK- (1)

Sigortacılık Kanunu (5684 sayılı), 14 Haziran tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Yeni Kanun, sigortacılığın geliştirilmesini sağlamak ve AB’ye uyum amacıyla çıkarılmıştır;

, 14 Haziran 2007 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Yeni Kanun, sigortacılığın geliştirilmesini sağlamak ve AB’ye uyum amacıyla çıkarılmıştır;")

69

SERMAYENİN SERBEST DOLAŞIMI -Sigortacılık- (2)

Sigorta ve reasürans şirketlerinin hali hazırda kuruluş aşamasında almak zorunda oldukları "ön izin" şartı kaldırılmıştır. Sigorta şirketleri hayat-hayat dışı sigorta branşlarından birinde faaliyet gösterebileceklerdir. Şirketlere branşlar itibariyle asgari sermaye öngörülmektedir. Kuruluşta üç yıllık işletme planı uygulaması getirilmiştir. Yabancı şirket, acente ve eksperlerin Türkiye’deki faaliyetleri ve yurt dışında yaptırılabilecek sigortaların kapsamının genişletilmesine ilişkin esaslar Bakanlar kurulunca belirlenecektir.

70

SERMAYENİN SERBEST DOLAŞIMI -Sigortacılık- (3)

Sigortacılık Kanununda, AB Pasaportu ve menşe ülke denetimi gibi kurallara uyum sağlanması kapsamındaki düzenlemeler üyelikten 2 yıl önce gerçekleştirilecek, üyelik ile birlikte yürürlüğe girecektir.

Benzer bir sunumlar

Leonardo da Vinci Mesleki Eğitim Programı>")