Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

117 Seri No.lu KDV Genel Tebliği (KDV Tevkifat Uygulaması)

")

2

117 Seri No.lu KDV Genel Tebliğine İlişkin Genel Açıklamalar

1 Mayıs 2012 tarihinde yürürlüğe girmiştir. KDV tevkifat uygulamasına ilişkin düzenlemeler, dağınık yapısından kurtarılarak bu Genel Tebliği ile birleştirilmiş ve uygulamanın kapsamına ilişkin yeni düzenlemeler getirilmiştir. Tevkifat uygulaması kapsamında olmayan: -Organizasyon Hizmetleri, -Çanta ve Ayakkabı Dikim İşleri, -Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirlerine Konu İşlemleri, -Servis Taşımacılığı Hizmeti, -Her Türlü Baskı ve Basım Hizmetleri, -Ağaç ve Orman Ürünleri Teslimi, -Tebliğde sayılmayan ancak 5018 sayılı Kanuna Ekli Cetveller Kapsamında Olan Kurum ve Kuruluşlara Yapılan Diğer Bütün Hizmetler, Tevkifat uygulaması kapsamına alınmıştır.

3

Tevkifat uygulaması kapsamında olan:

-Akaryakıt Teslimleri (mutad depo kapsamında getirilen), -Büyük ve Küçükbaş Hayvan Etlerinin Teslimi, -İthalde KDV Ödenmeyen Malların Yurt içinde Teslimi, İşlemleri uygulama kapsamında çıkarılmıştır. 4 farklı (2/10,5/10,7/10,9/10) tevkifat oranı belirlenmiştir. Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlerin hepsinde Vergi Dairesine Bildirim Zorunluluğu Getirilmiştir. Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlerde Aranan Alt Sınır KDV Dahil TL olarak Belirlenmiştir.

, -Büyük ve Küçükbaş Hayvan Etlerinin Teslimi, -İthalde KDV Ödenmeyen Malların Yurt içinde Teslimi, İşlemleri uygulama kapsamında çıkarılmıştır. 4 farklı (2/10,5/10,7/10,9/10) tevkifat oranı belirlenmiştir. Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlerin hepsinde Vergi Dairesine Bildirim Zorunluluğu Getirilmiştir. Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlerde Aranan Alt Sınır KDV Dahil TL olarak Belirlenmiştir.")

4

Tevkifat Uygulaması Mükellefin Türkiye içinde ikametgâhının, işyerinin, kanunî merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabilir. 4

5

Tevkifatın Niteliği Teslim veya hizmet bedeli üzerinden hesaplanan verginin, teslim veya hizmeti yapanlar tarafından değil bu işlemlere muhatap olanlar tarafından sorumlu sıfatıyla beyan edilip ödenmesidir.

6

Tevkifatın Gerekçesi Mükelleflerin idarece takibinin güç olduğu dolayısıyla vergi tarh, tahakkuk ve tahsilatında kaybın veya gecikmenin mümkün olduğu hallerde Maliye Bakanlığı Kanunun verdiği yetkiyi kullanmaktadır. Vergi sorumlusu verginin belirtilen oranlarda kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten mükellef gibi sorumludur.

7

(Bir kısmı veya tamamı)

Tevkifatlı İşlem SATICI ALICI (Bir kısmı veya tamamı) KDV VERGİ DAİRESİ

KDV. VERGİ DAİRESİ.")

8

TAM TEVKİFAT UYGULAMASI KISMİ TEVKİFAT UYGULAMASI

8

9

Tam Tevkifat İşlem bedeli üzerinden hesaplanan verginin tamamının işleme muhatap olanlar (alıcılar) tarafından beyan edilip ödenmesidir.

tarafından beyan edilip ödenmesidir.")

10

Tam Tevkifat Uygulaması Kapsamındaki İşlemler

İkametgahı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye’de Bulunmayanlar Tarafından Yapılan İşlemler. GVK 18. madde kapsamındaki işlemlerde (Telif kazançlarında), GVK 70. madde kapsamındaki mal ve hakların kiralanması işlemlerinde (Gayrimenkuller hariç) Reklam hizmetlerinde,

, GVK 70. madde kapsamındaki mal ve hakların kiralanması işlemlerinde (Gayrimenkuller hariç) Reklam hizmetlerinde,")

11

Kısmi Tevkifat İşlem bedeli üzerinden hesaplanan verginin, Maliye Bakanlığınca uygun görülen kısmının (2/10,5/10,7/10,9/10) işleme muhatap olanlar (alıcılar) tarafından, diğer kısmının ise işlemi yapan (satıcı) tarafından beyan edilip ödenmesidir.

işleme muhatap olanlar (alıcılar) tarafından, diğer kısmının ise işlemi yapan (satıcı) tarafından beyan edilip ödenmesidir.")

12

Kısmi Tevkifat Uygulaması Kapsamındaki İşlemler

A) Hizmet Yapım İşleri İle Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetleri, Etüt, Plan-Proje, Danışmanlık, Denetim vb. Hizmetler, Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetleri, Yemek Servisi ve Organizasyon Hizmetleri, İş Gücü Temin Hizmetleri, Yapı Denetim Hizmetleri, Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetleri, Turistik Mağazalara Verilen Müşteri Bulma / Götürme Hizmetleri, Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirlerine Konu İşlemleri, Temizlik, Çevre ve Bahçe Bakım Hizmetleri, Servis Taşımacılığı Hizmeti, Her Türlü Baskı ve Basım Hizmetleri, 5018 sayılı Kanuna ekli Cetveller Kapsamındakilere İfa Edilen ve Yukarıda Belirtilmeyen Diğer Bütün Hizmetler,

Hizmet. Yapım İşleri İle Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetleri, Etüt, Plan-Proje, Danışmanlık, Denetim vb. Hizmetler, Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetleri, Yemek Servisi ve Organizasyon Hizmetleri, İş Gücü Temin Hizmetleri, Yapı Denetim Hizmetleri, Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetleri, Turistik Mağazalara Verilen Müşteri Bulma / Götürme Hizmetleri, Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirlerine Konu İşlemleri, Temizlik, Çevre ve Bahçe Bakım Hizmetleri, Servis Taşımacılığı Hizmeti, Her Türlü Baskı ve Basım Hizmetleri, 5018 sayılı Kanuna ekli Cetveller Kapsamındakilere İfa Edilen ve Yukarıda Belirtilmeyen Diğer Bütün Hizmetler,")

13

Kısmi Tevkifat Uygulaması Kapsamındaki İşlemler

B) Teslim Bakır, Çinko ve Alüminyum Ürünlerin Teslimi, Külçe Metal Teslimleri, Hurda ve Atık Teslimi, Metal, Plastik, Lastik, Kauçuk, Kağıt ve Cam Hurda ve Atıklarından Elde Edilen Hammadde Teslimi, Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimleri, Ağaç ve Orman Ürünleri Teslimleri,(***)

Teslim. Bakır, Çinko ve Alüminyum Ürünlerin Teslimi, Külçe Metal Teslimleri, Hurda ve Atık Teslimi, Metal, Plastik, Lastik, Kauçuk, Kağıt ve Cam Hurda ve Atıklarından Elde Edilen Hammadde Teslimi, Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimleri, Ağaç ve Orman Ürünleri Teslimleri,(***)")

14

İkametgahı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye’de Bulunmayanlar Tarafından Yapılan Teslim ve Hizmetler. Bu hizmetlerde mükellef esas olarak yurt dışındaki firma olmakla birlikte, firmanın Türkiye'de ikametgâhı, işyeri, kanuni merkezi ve iş merkezinin bulunmaması nedeniyle vergi, hizmetten faydalanan yurt içindeki muhatap tarafından sorumlu sıfatıyla beyan edilip ödenecektir. Verginin sorumlu sıfatıyla beyan edilmesi için hizmetten Türkiye'de faydalanan muhatabın gerçek usulde KDV mükellefi olması şart değildir. Örnek 1: Türkiye'de ikametgâhı, işyeri, kanuni merkezi ve iş merkezi bulunmayan firmalar tarafından; - Türkiye'de inşa edilecek bir alış-veriş merkezi için çizilen mimari proje, -Türkiye'de faaliyette bulunan enerji santralinin işletilmesine ilişkin olarak verilen danışmanlık hizmeti, - KDV mükellefiyeti olmayan genel bütçeli bir idareye verilen yazılım hizmeti, - KDV mükellefiyeti olmayan bir sivil toplum kuruluşuna konusuyla ilgili olarak dünyadaki hukuki gelişmeler hakkında bilgi gönderilmesi. Yurt dışından temin edilen ancak tevkifata tabi tutulmaması gereken hizmetlere ilişkin örnekler aşağıdadır. Örnek 2: - İhraç edilecek mallar için yurt dışındaki firmalar tarafından yurt dışında verilen gözetmenlik, reklâm ve tanıtım, müşteri bulma ve benzeri hizmetler, ihraç konusu malın yurt dışında tüketilecek olması nedeniyle KDV' ye tabi değildir. Bu hizmetler nedeniyle yurt dışındaki firmaya ödenecek bedeller nedeniyle tevkifat uygulanmayacaktır. - Türkiye'deki otel, hastane, özel okul gibi hizmet işletmeleri için yurt dışında yapılan reklâm ve tanıtım hizmetleri, yurt dışında ifa edildiğinden ve Türkiye'de yararlanma kesin olmadığından KDV'ye ve bu amaçla ödenen bedeller tevkifata tabi değildir. Ancak bu hizmet işletmeleri için yurt dışında müşteri bulan firmaya, Türkiye'ye gönderdiği müşteriler için ödenen komisyon ve benzeri bedeller üzerinden KDV hesaplanması ve bu KDV tutarının sorumlu sıfatıyla beyan edilmesi gerekmektedir. -Türkiye'deki firmanın yurt dışındaki tazminat davasını yurt dışındaki mahkemelerde takip eden avukatın yaptığı hizmet yurt dışında ifa edildiğinden ve hizmetten yurt dışında faydalanıldığından KDV'nin konusuna girmemektedir. Bu nedenle avukata ödenen bedeller üzerinden KDV hesaplanıp sorumlu sıfatıyla beyan edilmeyecektir. İkametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye’de bulunmayanlar tarafından yapılan KDV Kanununun 1 inci maddesi kapsamındaki mal teslimlerinde de uygulanacaktır.

15

GVK 18. m. Kapsamına Giren İşlemler

GVK 94. m. sayılan kişi veya kuruluşlar, aynı Kanunun 18. maddesi kapsamına giren kişilere (Serbest meslek kazançlarında Telif Kazançları İstisnası- Yazar, tercüman, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitler ) yapacakları ödemeler ile ilgili olarak gelir vergisi stopajına esas olan miktar üzerinden KDV hesaplayıp sorumlu sıfatıyla beyan edip ödeyeceklerdir. Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, - Ticaret şirketleri, - İş ortaklıkları, - Dernekler ve vakıflar,- Dernek ve vakıfların iktisadî İşletmeleri,- Kooperatifler, - Yatırım fonu yönetenler,- Gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı,- Zirai kazançlarını bilânço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler vb. GVK 18: Müellif, mütercim, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri hasılat Gelir Vergisinden müstesnadır.(*) Eserlerin neşir, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler istisnaya dahildir. Yukarıda yazılı kazançların arızî olarak elde edilmesi istisna hükmünün uygulanmasına engel teşkil etmez. Serbest meslek kazançları istisnasının, bu Kanunun 94 üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur

yapacakları ödemeler ile ilgili olarak gelir vergisi stopajına esas olan miktar üzerinden KDV hesaplayıp sorumlu sıfatıyla beyan edip ödeyeceklerdir. Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, - Ticaret şirketleri, - İş ortaklıkları, - Dernekler ve vakıflar,- Dernek ve vakıfların iktisadî İşletmeleri,- Kooperatifler, - Yatırım fonu yönetenler,- Gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı,- Zirai kazançlarını bilânço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler vb. GVK 18: Müellif, mütercim, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri hasılat Gelir Vergisinden müstesnadır.(*) Eserlerin neşir, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler istisnaya dahildir. Yukarıda yazılı kazançların arızî olarak elde edilmesi istisna hükmünün uygulanmasına engel teşkil etmez. Serbest meslek kazançları istisnasının, bu Kanunun 94 üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur.")

16

Kiralama İşlemleri KDV Kanununun (1/3-f) maddesine göre, Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiraya verilmesi işlemleri KDV'nin konusuna girmektedir. Buna göre, söz konusu mal ve hakların kiraya verilmesi işlemi, ticari, sınaî, zirai ve serbest meslek faaliyeti çerçevesinde verilen bir hizmet olmasa dahi KDV'ye tabi olacaktır. a) Kiraya verenin başka faaliyetleri nedeniyle gerçek usulde katma değer vergisi mükellefiyetinin bulunmaması, b) Kiralayanın gerçek usulde katma değer vergisi mükellefi olması, şartlarının birlikte varolması halinde, kiralayan tarafından sorumlu sıfatıyla beyan edilecektir.

maddesine göre, Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiraya verilmesi işlemleri KDV nin konusuna girmektedir. Buna göre, söz konusu mal ve hakların kiraya verilmesi işlemi, ticari, sınaî, zirai ve serbest meslek faaliyeti çerçevesinde verilen bir hizmet olmasa dahi KDV ye tabi olacaktır. a) Kiraya verenin başka faaliyetleri nedeniyle gerçek usulde katma değer vergisi mükellefiyetinin bulunmaması, b) Kiralayanın gerçek usulde katma değer vergisi mükellefi olması, şartlarının birlikte varolması halinde, kiralayan tarafından sorumlu sıfatıyla beyan edilecektir.")

17

Kiralama İşlemleri Kiracıların 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlardan olması hallerinde de, kiralama hizmetine ait KDV söz konusu kiracılar tarafından tevkifata tabi tutulacaktır. Ayrıca, 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşların Tebliğin bu bölümü kapsamındaki kiralama işlemlerinde, kiracının KDV mükellefi olup olmadığına bakılmaksızın, tevkifat uygulanmayacaktır. Bu durumda, söz konusu idare, kurum ve kuruluşlar kiraya verme işlemleri dışında KDV'ye tabi işlemleri bulunmamaları kaydıyla, 1 No.lu KDV Beyannamesini sadece kiralama işleminin gerçekleştiği dönemler için vereceklerdir. Genel bütçeli idarelerde KDV'nin beyanı konusunda, Tebliğin (1.2.3) bölümündeki açıklamalar dikkate alınacaktır. İktisadi işletmeye dahil olmayan gayrimenkuller 17

bölümündeki açıklamalar dikkate alınacaktır. İktisadi işletmeye dahil olmayan gayrimenkuller. 17.")

18

Reklam Verme İşlemleri

KDV mükellefi olan gerçek veya tüzel kişilerin; KDV mükellefiyeti olmayan, - Amatör spor kulüplerine, oyuncularının formalarında gösterilmek, - Şahıslara veya kuruluşlara ait bina, arsa, arazi gibi yerlerde duvarlara yazılmak, pano olarak yerleştirilmek, gerçek veya tüzel kişiler tarafından yayımlanan dergi, kitap gibi yazılı eserlerde yayınlanmak ve benzeri şekillerde reklam vermeleri işlemlerine ait KDV, sorumlu sıfatıyla hizmeti alan tarafından tevkifata tabi tutulur. (5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar)

")

19

Kısmi Tevkifat Uygulaması Kapsamında KDV Tevkifatı Yapmak Üzere 117 Seri No.lu KDV Tebliğinde Sorumlu Tutulanlar. a) KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir.) b) Belirlenmiş alıcılar (KDV mükellefi olsun olmasın): sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, - Döner sermayeli kuruluşlar, - Kamu kurumu niteliğindeki meslek kuruluşları, - Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, - Bankalar, - Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), - Özelleştirme kapsamındaki kuruluşlar, - Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, - Yukarıda sayılanlar dışındaki, kanunla veya kanunların verdiği yetkiye dayanılarak kurulan kamu kurum ve kuruluşlar, - Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler, - Payları İstanbul Menkul Kıymetler Borsasında işlem gören şirketler, Belirlenmiş alıcıların birbirlerine karşı yaptıkları teslim ve hizmetlerde KDV tevkifatı uygulanmayacaktır.

KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir.) b) Belirlenmiş alıcılar (KDV mükellefi olsun olmasın): sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, - Döner sermayeli kuruluşlar, - Kamu kurumu niteliğindeki meslek kuruluşları, - Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, - Bankalar, - Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), - Özelleştirme kapsamındaki kuruluşlar, - Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, - Yukarıda sayılanlar dışındaki, kanunla veya kanunların verdiği yetkiye dayanılarak kurulan kamu kurum ve kuruluşlar, - Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler, - Payları İstanbul Menkul Kıymetler Borsasında işlem gören şirketler, Belirlenmiş alıcıların birbirlerine karşı yaptıkları teslim ve hizmetlerde KDV tevkifatı uygulanmayacaktır.")

20

Yapım İşleri İle Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetleri,

Tevkifat oranı:2/10—BA Bina, karayolu, demiryolu, otoyol, havalimanı, rıhtım, liman, tersane, köprü, tünel, metro, viyadük, spor tesisi, alt yapı, boru iletim hattı, haberleşme ve enerji nakil hattı, baraj, enerji santrali, rafineri tesisi, sulama tesisi, toprak ıslahı, dekapaj, taşkın koruma ve benzerlerine ilişkin her türlü inşaat işleri. Yukarıda sayılan yapılar ve inşaat işleri ile ilgili tesisat, imalat, ihrazat, nakliye, ısıtma-soğutma sistemleri, ses sistemi, görüntü sistemi, ışık sistemi, tamamlama, (boya badana dahil) her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenleme, dekapaj, sondaj, yıkma, güçlendirme, montaj, demontaj ve benzeri işler. (Bu işler, yukarıda belirtilen yapılarla ilgili olmakla birlikte inşaat işinden sonra veya inşaat işinden bağımsız olarak yapılmaları halinde de bu kapsamda tevkifata tabi tutulur.) Örnek: (A) Bakanlığına yapılacak enerji nakil hattı kurulumu hizmeti.

her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenleme, dekapaj, sondaj, yıkma, güçlendirme, montaj, demontaj ve benzeri işler. (Bu işler, yukarıda belirtilen yapılarla ilgili olmakla birlikte inşaat işinden sonra veya inşaat işinden bağımsız olarak yapılmaları halinde de bu kapsamda tevkifata tabi tutulur.) Örnek: (A) Bakanlığına yapılacak enerji nakil hattı kurulumu hizmeti.")

21

Yapım İşlerine İlişkin Mühendislik-Mimarlık ve Etüt-Proje Hizmetleri

Tevkifat oranı:2/10--BA Yapım işleri ile birlikte ifa edilen mimarlık ve mühendislik, etüt, plan, proje, harita (kadastral harita dahil), kadastro, imar uygulama, her ölçekte imar planı hizmetleri ve benzeri hizmetlere de tevkifat uygulanacaktır. Bu hizmetler yapım işlerinden ayrı olarak danışmanlık ve benzeri hizmetler adı altında verilirse (9/10) Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere (taşeronlara) veya daha alt yüklenicilere devredilmiş ve devredilecek yapım işlerinde, işi devreden her yüklenici tevkifat yapması gerekir.

, kadastro, imar uygulama, her ölçekte imar planı hizmetleri ve benzeri hizmetlere de tevkifat uygulanacaktır. Bu hizmetler yapım işlerinden ayrı olarak danışmanlık ve benzeri hizmetler adı altında verilirse (9/10) Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere (taşeronlara) veya daha alt yüklenicilere devredilmiş ve devredilecek yapım işlerinde, işi devreden her yüklenici tevkifat yapması gerekir.")

22

Etüt, Plan-Proje Danışmanlık ve Denetim Hizmetleri

Tevkifat oranı:9/10--BA Piyasa etüt- araştırma hizmetleri, Ekspertiz hizmetleri Plan-proje hizmetleri, Teknik, ekonomik, mali ve hukuki alanda sunulan danışmanlık ve denetim hizmetleri tevkifata tabidir. Ayrıca Belirlenmiş Alıcılara (Tebliğin /b) yapılan herhangi bir teslim ya da hizmet kapsamında veya bu teslim ya da hizmetin devamı niteliğinde verilen ve bedeli ayrıca belirlenen eğitim hizmetleri danışmanlık hizmeti kapsamında görülecektir. 22

yapılan herhangi bir teslim ya da hizmet kapsamında veya bu teslim ya da hizmetin devamı niteliğinde verilen ve bedeli ayrıca belirlenen eğitim hizmetleri danışmanlık hizmeti kapsamında görülecektir. 22.")

23

-Avukatların hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya yargı kararlarının sonuçları ile ilgili olarak vekalet akdi çerçevesinde (icra vb.) verdikleri hizmetler prensip olarak tevkifat kapsamına girmemektedir. Avukatların verdikleri danışmanlık hizmetleri ise tevkifata tabidir. -Uluslararası gözetim şirketleri tarafından ifa edilen gözetim hizmetleri denetim hizmeti olarak tevkifata tabi bulunmaktadır. Ancak, yazılı ve görsel medya takip hizmetleri ile ilan, reklâm ve benzeri hizmetler danışmanlık ve denetim hizmetleri kapsamında değerlendirilmeyecektir.

24

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetleri

Tevkifat oranı:5/10--BA Makine, teçhizat, demirbaş ve taşıtların bakım hizmetleri, bunların kendinden beklenen görev ve işlevleri sağlamak için belli aralıklarla veya gerektiği zaman yapılan faaliyetlerdir. Bu hizmet sırasında bakımı yapılan şeyin belli aksam ve parçalarının değiştirilmesi de hizmetin ayrılmaz bir parçasıdır. Makine, teçhizat, demirbaş ve taşıtların onarımı ise bozulmuş, eskimiş araçların kullanılabilir hale getirilmesinden ibarettir. Bakım hizmetinde olduğu gibi onarım hizmetinde de onarılan şeye ait bazı parçaların değiştirilmesi işin tabii bir sonucudur. Dolayısıyla, makine, teçhizat, demirbaş ve taşıtlara ait bakım ve onarım hizmetlerinin yalnızca işçilik hizmetinden ibaret sayılması söz konusu olmayıp, bu hizmetin gereği olarak yapılan mal, malzeme ve parça teslimleri de bakım ve onarım hizmetine dahil bulunmaktadır. 24

25

(A) kamu kurumu otomasyon sisteminin oluşturulması amacıyla Fidan Yazılım ve Otomasyon Şirketi ile anlaşmıştır. ***Sözleşme kapsamında otomasyon sistemlerine ilişkin yazılım temini, satış sonrası güncelleme, bakım vb. hizmetler de verilmektedir. Sonuç: Otomasyon sisteminin ve bilgisayarların kullanımında gerekli olan işletim sistemi yazılımlarına ilişkin olarak verilen değişiklik, sorun giderme, yenileme, bakım, güncelleme ve benzeri hizmetlere ilişkin bedel üzerinden hesaplanan KDV'nin 5/10'u (A) kamu kurumu tarafından tevkifata tabi tutulacaktır.

kamu kurumu tarafından tevkifata tabi tutulacaktır.")

26

Yemek Servis ve Organizasyon Hizmetleri

Tevkifat oranı:5/10--BA Yemek servis hizmetleri; personel, öğrenci, hasta, müşteri, misafir, yolcu sıfatı taşıyan kişilerin yemek ihtiyaçlarını karşılamak amacıyla yapacakları hizmet alımlarını kapsar. Bu amaçla yapılan hizmet alımlarının tevkifat yapmakla sorumlu kurum veya kuruluşlara ait bir yerde hazırlanması (pişirilmesi) veya tüketilmeye hazır halde temin edilmesi tevkifat uygulanmasına engel değildir. Tevkifat yapmak zorunda olan kuruluşların kendi personeli marifetiyle hazırlanacak yemekler için piyasadan yiyecek maddeleri ve bu işle ilgili çeşitli malzemeleri satın alması tevkifata tabi değildir.

veya tüketilmeye hazır halde temin edilmesi tevkifat uygulanmasına engel değildir. Tevkifat yapmak zorunda olan kuruluşların kendi personeli marifetiyle hazırlanacak yemekler için piyasadan yiyecek maddeleri ve bu işle ilgili çeşitli malzemeleri satın alması tevkifata tabi değildir.")

27

Tebliğin (3.1.2/b) ayrımında sayılan idare, kurum ve kuruluşların konser, fuar, kutlama, parti, kokteyl, davet, kongre, seminer, panel, tanıtım ve benzeri hizmet alımları bu bölüm kapsamında tevkifata tabi tutulacaktır. Söz konusu hizmetleri veren mükelleflerin, organizasyonun yapılacağı yeri (salon, otel ve benzeri) işletenlerden alacakları hizmetler tevkifat uygulaması kapsamında değildir. Bu durum, organizasyonu yapan firmaların, hizmet verdikleri idare, kurum ve kuruluşlar adına düzenledikleri faturalarda yer alan toplam tutar üzerinden tevkifat uygulanmasına engel değildir. Örnek: (A) Organizasyon A.Ş., (B) kamu kurumu ile kurumun 50. kuruluş yıldönümü kutlaması organizasyonunu düzenlemek için anlaşmıştır. Kutlama, bir başka ilde gerçekleştirilecek ve 2 gün sürecektir. (A) bu kutlama için katılımcıların konaklamaları dahil bir otelle anlaşmıştır. Sonuç: Otel işletmesi tarafından (A)'ya verilen konaklama, salon kiralaması ve benzeri hizmetler tevkifata tabi olmayacaktır. (A)'nın, kutlama organizasyonu tertibi nedeniyle (B)'ye fatura edeceği toplam tutar üzerinden hesaplanan KDV ise (5/10) oranında tevkifata tabi tutulacaktır.

işletenlerden alacakları hizmetler tevkifat uygulaması kapsamında değildir. Bu durum, organizasyonu yapan firmaların, hizmet verdikleri idare, kurum ve kuruluşlar adına düzenledikleri faturalarda yer alan toplam tutar üzerinden tevkifat uygulanmasına engel değildir. Örnek: (A) Organizasyon A.Ş., (B) kamu kurumu ile kurumun 50. kuruluş yıldönümü kutlaması organizasyonunu düzenlemek için anlaşmıştır. Kutlama, bir başka ilde gerçekleştirilecek ve 2 gün sürecektir. (A) bu kutlama için katılımcıların konaklamaları dahil bir otelle anlaşmıştır. Sonuç: Otel işletmesi tarafından (A) ya verilen konaklama, salon kiralaması ve benzeri hizmetler tevkifata tabi olmayacaktır. (A) nın, kutlama organizasyonu tertibi nedeniyle (B) ye fatura edeceği toplam tutar üzerinden hesaplanan KDV ise (5/10) oranında tevkifata tabi tutulacaktır.")

28

Temizlik, Çevre ve Bahçe Bakım Hizmetleri

Tevkifat oranı:7/10—BA+M - Bina ve sokak temizliği, - Sağlık kuruluşlarının hijyenik temizliği ve hastane atıklarının imhası, - Çöp toplama ve toplanan çöplerin imhası - Park ve bahçeler ile mezarlık alanlarının temizliği ve bakımı, - Haşere mücadelesi, - Demiryolu ve kara nakil vasıtalarının temizliği Bina temizliğine; binaların müştemilat ve eklentileri dahil iç ve dış cephesinin temizliği ve her türlü mefruşatının (halı, perde, koltuk, süs eşyası vb.) bina içinde veya dışında yaptırılan temizliği dahildir. Ayrıca, havlu, çarşaf, elbise, çamaşır gibi eşyaların kuru temizlettirilmesi veya yıkattırılması da bu kapsamdadır. Ancak, temizlik işlerinde kullanılacak deterjan, süpürge vb. malzemenin piyasadan satın alınması sırasında tevkifat uygulanmaz. Park ve bahçeler ile bulvar, refüj, göbek, rekreasyon alanları ve havuzların bakımı, bitkilendirilmesi, sulanması ve haşere mücadelesine ilişkin hizmet alımları da tevkifata tabidir.

bina içinde veya dışında yaptırılan temizliği dahildir. Ayrıca, havlu, çarşaf, elbise, çamaşır gibi eşyaların kuru temizlettirilmesi veya yıkattırılması da bu kapsamdadır. Ancak, temizlik işlerinde kullanılacak deterjan, süpürge vb. malzemenin piyasadan satın alınması sırasında tevkifat uygulanmaz. Park ve bahçeler ile bulvar, refüj, göbek, rekreasyon alanları ve havuzların bakımı, bitkilendirilmesi, sulanması ve haşere mücadelesine ilişkin hizmet alımları da tevkifata tabidir.")

29

İşgücü Temin Hizmetleri

Tevkifat oranı:9/10—BA+M Eleman temini: Elemanların sevk, idare ve kontrolünün fiilen hizmeti satın alanda bulunması

30

Taraflar arasındaki sözleşme veya sözleşmeye bağlı teknik şartname

İşgücü Hizmetleri Taraflar arasındaki sözleşme veya sözleşmeye bağlı teknik şartname hizmetin ifasında kullanılan elemanların işgücü temin hizmetini veren firmanın bünyesinde bulunması ve hizmet akdiyle bağlı olması, elemanların hizmeti alanın sevk, idare ve kontrolü altında çalıştırılması ve hizmetin ifası sırasında kullanılan mal, malzeme, demirbaş, amortismana tabi iktisadi kıymet vb. girdiler ve sair giderlerin hizmeti alan firmaya ait olması

31

Özel Güvenlik ve Koruma Hizmetleri

Tevkifat oranı:9/10 ***özel güvenlik ve koruma hizmetleri de işgücü temin hizmeti kapsamında tevkifata tabi tutulacaktır. Güvenlik hizmetleri sektöründe faaliyet gösteren işletmelerden alınan sabotaj, yangın, hırsızlık, soygun, yağma, yıkma tehditlerine karşı caydırıcı ön tedbir hizmetleri Giriş çıkış kontrolü, danışma hizmeti, santral, trafik hizmeti, yangınla mücadele, değerli evrak, nakit, maden gibi kıymetlerin bir yerden başka bir yere taşınması, ikaz-ihbar, ilk yardım, alarm izleme ve koruma hizmetleri vb.

32

Örnek : (A) Kamu İdaresi ihtiyaçlarında kullanılmak üzere şoförü ile birlikte (B) firmasından araç kiralamakta ve araçlar (B) firmasında sigortalı olarak çalışanlar tarafından kullanılmaktadır. (A) Kamu İdaresinin şoförü ile birlikte temin ettiği araç kiralama hizmetinde, İdare ile şoförler arasında herhangi bir hizmet akdi bulunmaması ve şoförlerin iş süresince İdare yetkililerinin emir ve talimatları altında çalışması halinde, bu hizmet işgücü temin hizmeti olarak değerlendirilecektir..

Kamu İdaresinin şoförü ile birlikte temin ettiği araç kiralama hizmetinde, İdare ile şoförler arasında herhangi bir hizmet akdi bulunmaması ve şoförlerin iş süresince İdare yetkililerinin emir ve talimatları altında çalışması halinde, bu hizmet işgücü temin hizmeti olarak değerlendirilecektir..")

33

Yapı Denetim Hizmetleri Tevkifat oranı:2/10—BA+M

Yapı denetim kuruluşlarının verdikleri yapı denetim hizmetleri KDV tevkifatına tabidir. Su yapıları denetim hizmeti ve benzeri hizmetler de bu kapsamda değerlendirilecektir.

34

Servis Taşımacılığı Hizmeti 5/10—BA+M

Bu bölüm kapsamına, personel, öğrenci, müşteri ve benzerlerinin belirli bir güzergah dahilinde taşınması amacıyla ihdas ettikleri servis hizmetlerine ilişkin olarak yaptıkları taşımacılık hizmeti alımları girmektedir. Servis hizmetinin, personel veya öğrencilerin (veya velilerin) kendi aralarında anlaşmak suretiyle doğrudan taşımacı ile sözleşme yapılması/anlaşılması suretiyle sağlanması halinde, esas olarak hizmete ait faturaların servis hizmetinden yararlanan personel, öğrenci (veya velisi) adına düzenlenmesi gerektiğinden, tevkifat uygulanmayacaktır. Ancak, faturanın tevkifat yapmakla sorumlu tutulanlar adına düzenlenmesi halinde tevkifat uygulaması kapsamında işlem tesis edilecektir. 110 Seri No.lu KDV Genel Tebliği: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dâhil) gerçek usulde KDV mükellefleri ile 91 Seri No.lu KDV Genel Tebliğinin (A/2) bölümünde sayılan kurum ve kuruluşlara teslimlerinde, bu Tebliğin yayımını izleyen günden başlamak üzere (1/2) oranında tevkifat uygulanması uygun görülmüştür.

kendi aralarında anlaşmak suretiyle doğrudan taşımacı ile sözleşme yapılması/anlaşılması suretiyle sağlanması halinde, esas olarak hizmete ait faturaların servis hizmetinden yararlanan personel, öğrenci (veya velisi) adına düzenlenmesi gerektiğinden, tevkifat uygulanmayacaktır. Ancak, faturanın tevkifat yapmakla sorumlu tutulanlar adına düzenlenmesi halinde tevkifat uygulaması kapsamında işlem tesis edilecektir. 110 Seri No.lu KDV Genel Tebliği: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dâhil) gerçek usulde KDV mükellefleri ile 91 Seri No.lu KDV Genel Tebliğinin (A/2) bölümünde sayılan kurum ve kuruluşlara teslimlerinde, bu Tebliğin yayımını izleyen günden başlamak üzere (1/2) oranında tevkifat uygulanması uygun görülmüştür.")

35

Her Türlü Baskı ve Basım Hizmeti 5/10--BA

Sorumlu tayin edilenlere verilen; kitap, ansiklopedi, risale, dergi, broşür, gazete, bülten, basılı kağıt, katalog, afiş, poster, dosya, klasör, matbu evrak, makbuz, kartvizit, antetli kağıt, zarf, bloknot, defter, ajanda, takvim, her çeşit belge ve sertifika, davetiye, mesaj ve tebrik kartı, etiket, ambalaj, test gibi süreli veya süresiz yayınlar ile diğer ürünlerin her türlü (cd, vcd, dvd gibi baskılar dâhil) baskı ve basımı hizmeti ile bunların veya sorumlu tayin edilenler tarafından kullanılan her çeşit evrakın ciltlenmesine ilişkin hizmetler bu bölüm kapsamında tevkifata tabi tutulacaktır. 110 Seri No.lu KDV Genel Tebliği: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dâhil) gerçek usulde KDV mükellefleri ile 91 Seri No.lu KDV Genel Tebliğinin (A/2) bölümünde sayılan kurum ve kuruluşlara teslimlerinde, bu Tebliğin yayımını izleyen günden başlamak üzere (1/2) oranında tevkifat uygulanması uygun görülmüştür. 35

baskı ve basımı hizmeti ile bunların veya sorumlu tayin edilenler tarafından kullanılan her çeşit evrakın ciltlenmesine ilişkin hizmetler bu bölüm kapsamında tevkifata tabi tutulacaktır. 110 Seri No.lu KDV Genel Tebliği: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dâhil) gerçek usulde KDV mükellefleri ile 91 Seri No.lu KDV Genel Tebliğinin (A/2) bölümünde sayılan kurum ve kuruluşlara teslimlerinde, bu Tebliğin yayımını izleyen günden başlamak üzere (1/2) oranında tevkifat uygulanması uygun görülmüştür. 35.")

36

Ağaç ve Orman Ürünleri Teslimi 9/10—BA+M

Ağaç işleme endüstrisinde kullanılan ve ilk madde-malzeme niteliğinde olan her türlü ağaç, tomruk, odun ile bunların önceden belirlenmiş ölçülerde biçilmesiyle elde edilen inşaatlık, doğramalık, marangozluk, mobilyalık ve benzeri kereste, mobilya ve kereste imalatı sonucu ortaya çıkan kırpıntı, çıta ve benzeri imalat artıkları ile odun artığı talaş teslimleri tevkifat uygulaması kapsamındadır. (mobilya, kapı-pencere doğraması, döşeme malzemesi, sunta, levha, mdf, rabıta, lambri, süpürgelik ve benzeri ürünlerin tesliminde tevkifat uygulanmayacaktır.) 110 Seri No.lu KDV Genel Tebliği: 36

110 Seri No.lu KDV Genel Tebliği: 36.")

37

TURİSTİK MAĞAZALARA VERİLEN MÜŞTERİ BULMA / GÖTÜRME HİZMETLERİ 9/10--M

FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİ, ÇANTA VE AYAKKABI DİKİM İŞLERİ VE BU İŞLERE ARACILIK HİZMETLERİ 5/10 SPOR KULÜPLERİNİN YAYIN, REKLÂM VE İSİM HAKKI GELİRLERİNE KONU İŞLEMLERİ 9/10 TURİSTİK MAĞAZALARA VERİLEN MÜŞTERİ BULMA / GÖTÜRME HİZMETLERİ 9/10--M YUKARIDA BELİRLENENLER DIŞINDAKİ HİZMETLER KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruşlara ifa edilen ve yukarıda belirtilmeyen diğer bütün hizmet ifalarında söz konusu idare, kurum ve kuruşlar tarafından (5/10) oranında KDV tevkifatı uygulanacaktır. 110 Seri No.lu KDV Genel Tebliği: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dâhil) gerçek usulde KDV mükellefleri ile 91 Seri No.lu KDV Genel Tebliğinin (A/2) bölümünde sayılan kurum ve kuruluşlara teslimlerinde, bu Tebliğin yayımını izleyen günden başlamak üzere (1/2) oranında tevkifat uygulanması uygun görülmüştür. 37

oranında KDV tevkifatı uygulanacaktır. 110 Seri No.lu KDV Genel Tebliği: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dâhil) gerçek usulde KDV mükellefleri ile 91 Seri No.lu KDV Genel Tebliğinin (A/2) bölümünde sayılan kurum ve kuruluşlara teslimlerinde, bu Tebliğin yayımını izleyen günden başlamak üzere (1/2) oranında tevkifat uygulanması uygun görülmüştür. 37.")

38

KÜLÇE METAL TESLİMLERİ 7/10

BAKIR, ÇİNKO VE ALÜMİNYUM ÜRÜNLERİNİN TESLİMİ 7/10 HURDA VE ATIK TESLİMİ (Metal, plastik, lastik, kauçuk, kâğıt, cam hurda ve atıklarının teslimi KDV Kanununun (17/4-g) maddesi gereğince KDV'den müstesnadır. Ancak, bu malların teslimi ile ilgili olarak aynı Kanunun (18/1) maddesine göre istisnadan vazgeçilmesi mümkündür.) METAL, PLASTİK, LASTİK, KAUÇUK, KÂĞIT VE CAM HURDA VE ATIKLARDAN ELDE EDİLEN HAMMADDE TESLİMİ 9/10 PAMUK, TİFTİK, YÜN VE YAPAĞI İLE HAM POST VE DERİ TESLİMLERİ 9/10 110 Seri No.lu KDV Genel Tebliği: 38

maddesi gereğince KDV den müstesnadır. Ancak, bu malların teslimi ile ilgili olarak aynı Kanunun (18/1) maddesine göre istisnadan vazgeçilmesi mümkündür.) METAL, PLASTİK, LASTİK, KAUÇUK, KÂĞIT VE CAM HURDA VE ATIKLARDAN ELDE EDİLEN HAMMADDE TESLİMİ 9/10. PAMUK, TİFTİK, YÜN VE YAPAĞI İLE HAM POST VE DERİ TESLİMLERİ 9/ Seri No.lu KDV Genel Tebliği: 38.")

39

Tevkifat Uygulamasında Sınır

Tebliğin (3.1.2./b) ayırımında sayılanların, kısmi tevkifat uygulaması kapsamındaki teslim ve hizmetlerinde hesaplanan KDV, alıcıların durumuna bakılmaksızın, tevkifata tabi tutulmayacaktır. Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli TL yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmayacaktır. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılacaktır.

ayırımında sayılanların, kısmi tevkifat uygulaması kapsamındaki teslim ve hizmetlerinde hesaplanan KDV, alıcıların durumuna bakılmaksızın, tevkifata tabi tutulmayacaktır. Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli TL yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmayacaktır. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılacaktır.")

40

Tevkifat-Belge Düzeni

Tevkifat uygulanacak işlemler nedeniyle satıcılar tarafından düzenlenecek faturada;tevkifata tabi işlem bedeli ve bu bedel üzerinden hesaplanan KDV ile vergi tutarlarının tevkifat uygulanacak kısmı ile alıcıdan tahsil edilecek kısım ayrı ayrı gösterilecektir. Bu fatura satıcı açısından, işlem üzerinden tevkifat uygulandığını tevsik eden belge mahiyetini de taşımaktadır. İşlem Bedeli Hesaplanan KDV: Tevkifat oranı: /10 Tevkif edilecek KDV: 162 Tahsil Edilecek KDV: 18 KDV Dahil Toplam Tutar: Tevkifat Hariç Toplam Tutar: …… (Yalnız binonsekiz türk lirasıdır) 40

40.")

41

Beyan KDV kanunun 9 uncu maddesinde belirtilen hallerde bu beyan, vergi kesintisi yapmakla sorumlu tutulanlar tarafından 2 No.lu KDV beyannamesi ile yapılır. (24-26) Tevkifat kapsamındaki işlemlerde vergiyi doğuran olay bakımından özellikli bir durum söz konusu olmayıp, bu işlemlere ilişkin KDV'nin beyan dönemi KDV Kanununun 10 uncu maddesine göre tespit edilecektir. Bu kapsamda, işleme ait fatura veya benzeri belge izleyen ay içinde düzenlense dahi sorumlu sıfatıyla beyan, işlemin vuku bulduğu dönemin beyan süresi içinde yapılacaktır. Genel bütçeli idareler dışındaki vergi sorumluları tevkif ettikleri vergiyi, vergi sorumlularına ait 2 No.lu KDV Beyannamesi ile beyan edeceklerdir. 1. Katma Değer Vergisi, bu Kanunda aksine hüküm bulunmadıkça mükelleflerin yazılı beyanları üzerine tarholunur. 2. Bu kanunun 9 uncu maddesinde belirtilen hallerde bu beyan, vergi kesintisi yapmakla sorumlu tutulanlar tarafından yapılır. 3. Herhangi bir vergilendirme döneminde vergiye tabi işlemleri bulunmayan mükellefler de beyanname vermek mecburiyetindedirler. 4. İthalatta alınan Katma Değer Vergisi, gümrük giriş beyannamesindeki beyan üzerine, gümrük giriş beyannamesi verilmeyen haller ve motorlu kara taşıtları ile Türkiye ile yabancı ülkeler arasında yapılan yük ve yolcu taşımaları ile transit taşımalara ait Katma Değer Vergisi mükelleflerin yapacakları özel beyan üzerine tarholunur. Bu fıkra hükmüne göre tarhiyata esas alınacak beyannamelerde, vergi matrahının unsurları ile vergi oranının açıkça gösterilmesi gereklidir.

Tevkifat kapsamındaki işlemlerde vergiyi doğuran olay bakımından özellikli bir durum söz konusu olmayıp, bu işlemlere ilişkin KDV nin beyan dönemi KDV Kanununun 10 uncu maddesine göre tespit edilecektir. Bu kapsamda, işleme ait fatura veya benzeri belge izleyen ay içinde düzenlense dahi sorumlu sıfatıyla beyan, işlemin vuku bulduğu dönemin beyan süresi içinde yapılacaktır. Genel bütçeli idareler dışındaki vergi sorumluları tevkif ettikleri vergiyi, vergi sorumlularına ait 2 No.lu KDV Beyannamesi ile beyan edeceklerdir. 1. Katma Değer Vergisi, bu Kanunda aksine hüküm bulunmadıkça mükelleflerin yazılı beyanları üzerine tarholunur. 2. Bu kanunun 9 uncu maddesinde belirtilen hallerde bu beyan, vergi kesintisi yapmakla sorumlu tutulanlar tarafından yapılır. 3. Herhangi bir vergilendirme döneminde vergiye tabi işlemleri bulunmayan mükellefler de beyanname vermek mecburiyetindedirler. 4. İthalatta alınan Katma Değer Vergisi, gümrük giriş beyannamesindeki beyan üzerine, gümrük giriş beyannamesi verilmeyen haller ve motorlu kara taşıtları ile Türkiye ile yabancı ülkeler arasında yapılan yük ve yolcu taşımaları ile transit taşımalara ait Katma Değer Vergisi mükelleflerin yapacakları özel beyan üzerine tarholunur. Bu fıkra hükmüne göre tarhiyata esas alınacak beyannamelerde, vergi matrahının unsurları ile vergi oranının açıkça gösterilmesi gereklidir.")

42

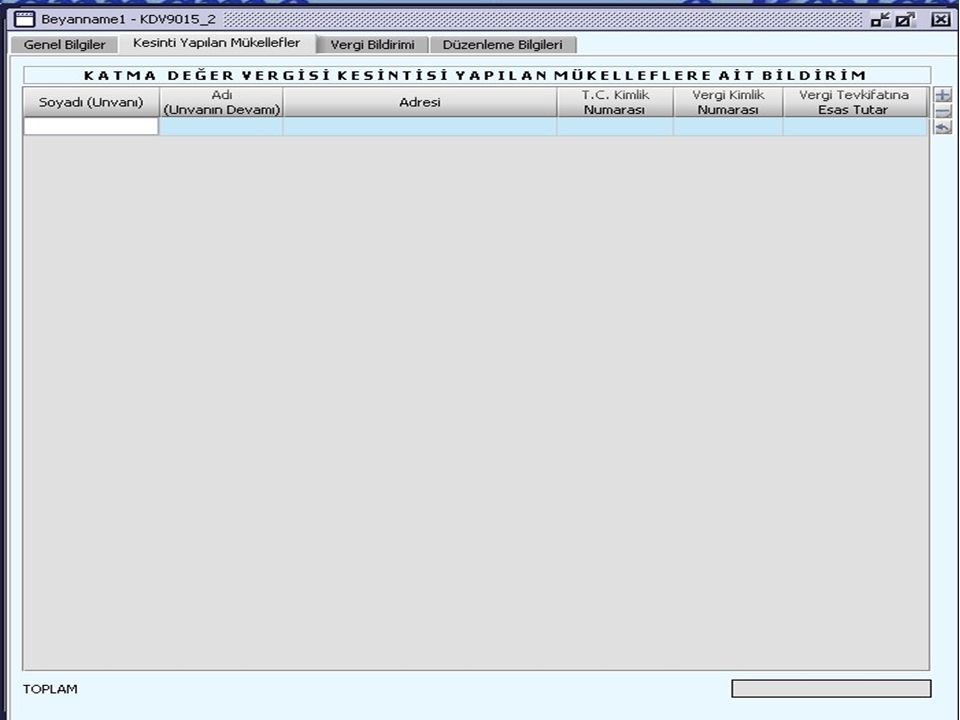

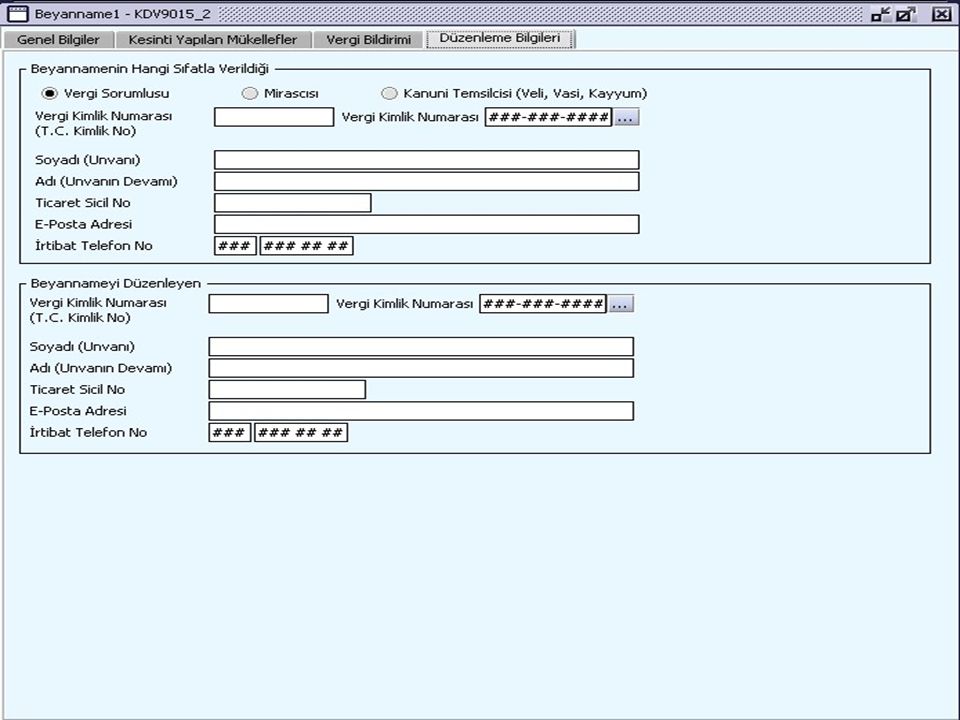

Beyanname

46

Teşekkürler

Benzer bir sunumlar

>")