Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

YMM A.Şeref ACAR YMM Mustafa DÜNDAR

E- FATURA VE E-DEFTER Not eklemek için tıklatın YMM A.Şeref ACAR YMM Mustafa DÜNDAR

2

1- E-Fatura 2- E- Defter 3- E-Post ve ÖKC Giriş

Sununun izleyicilere yararı: Yetişkin öğrenciler, neden ve ne kadar önemli olduğunu bildikleri bir konuyla daha çok ilgilenirler. Sunucunun konudaki uzmanlık düzeyi: Bu alanda kısa kimlik bilgilerini veya katılanların sizi neden dinlemeleri gerektiğini belirtin.

3

TANIMLAR e-DEFTER e- FATURA

Önceden tanımlanmış kullanıcıların UBL-TR standardında ve elektronik belge olarak düzenledikleri faturaları, belirlenen veri aktarım protokolü aracılığı ile gönderen taraftan alıcı tarafa iletimini sağlayan mesajlaşma alt yapısıdır. e-DEFTER Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin www. e-defter.gov.tr isimli internet sitede duyurulan format ve standartlara uygun biçimde elektronik dosya biçiminde hazırlanması, bastırılmaksızın kaydedilmesi, değişmezliğinin, bütünlüğünün ve kaynağının doğruluğunun garanti altına alınması ve ilgililer nezdinde ispat aracı olarak kullanılabilmesine imkan tanımayı hedefleyen hukuki ve teknik düzenlemeler bütünüdür. Bu slayttaki ders açıklamalarının kısa olması gerekir

4

Yasal Düzenlemeler e-DEFTER e-FATURA: 1- 213 SY. VUK mük. m.242

sy TTK m.64/3, sy. VUK, mük.m.242, sy. VUK, mük.m.257, sy. VU K, m.175, 5- 1 Sıra no’lu Elektronik Defter Tebliği, 6- Ticari Defterlere Tebliği. e-FATURA: SY. VUK mük. m.242 SY TTK m.64 SERİ NO’LU VUK GT seri NO’LU VUK GT, seri NO’LU VUK GT 6- 58 NO’LU VUK SİRKÜLERİ Örnek hedefler Aşağıdakileri yapabilirsiniz: Ekip Web sunucusuna dosya kaydedebilirsiniz Ekip Web sunucusunda dosyaları farklı konumlara taşıyabilirsiniz Ekip Web sunucusunda dosya paylaşabilirsiniz

5

HUKUKİ AÇIDAN DÜZENLEME SAYILMAYAN METİNLER

GİB’İN İNTERNET SİTESİNDE YAYIMLADIĞI REHBER/KILAVUZLAR

6

İHTİYARİ OLAN UYGULAMA ZORUNLU UYGULAMAYA DÖNÜŞTÜRÜLMÜŞTÜR.

E-FATURA ZORUNLULUK KAPSAMINA GİRENLER EN GEÇ 1 EYLÜL 2013 TARİHİNE KADAR GİB’E BAŞVURUDA BULUNMALARI GEREKMEKTEYDİ. İHTİYARİ OLAN UYGULAMA ZORUNLU UYGULAMAYA DÖNÜŞTÜRÜLMÜŞTÜR. BULUNULMAMIŞ İSE;

7

BAŞVURUDA BULUNULMAZ İSE UYGULANACAK CEZA

VUK, MM 355; Bu Kanunun 86, 148, 149, 150, 256 ve 257 nci maddelerinde yer alan zorunluluklar ile mükerrer 257 nci madde uyarınca getirilen zorunluluklara uymayan (Kamu idare ve müesseselerinde bilgi verme görevini yerine getirmeyen yöneticiler dahil); Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında Türk Lirası, 2. İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında 600 Türk Lirası 3. Yukarıdaki bentlerde yazılı bulunanlar dışında kalanlar hakkında 300 Türk Lirası, Özel usulsüzlük cezası kesilir. E-FATURA VE E-DEFTERE GEÇİLMEMESİ NEDENİYLE AYRI AYRI CEZA KESİLECEKTİR.

; Birinci. sınıf tüccarlar ile serbest meslek erbabı hakkında Türk Lirası, 2. İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında 600 Türk Lirası. 3. Yukarıdaki bentlerde yazılı bulunanlar dışında kalanlar hakkında 300 Türk Lirası, Özel usulsüzlük cezası kesilir. E-FATURA VE E-DEFTERE GEÇİLMEMESİ NEDENİYLE AYRI AYRI CEZA KESİLECEKTİR.")

8

ZORUNLULUĞA UYULMAZ İSE

1- VUK uyarınca, düzenlenen faturalar düzenlenmemiş kabul edilerek VUK m.353/1 uyarınca Özel Usulsüzlük Cezası / Ya da VUK m.352/II-7 Uyarınca Usulsüzlük Cezası, 2- KDVK m.29 uyarınca KDV İndirim reddi ve vergi ziyaı cezası, (E-Defter Tutulmaması) VUK ile TTK uyarınca ayrı ayrı ceza kesilmesi ile karşılaşılacaktır. ELEKTRONİK DEFTER TEBLİĞİ: Bu Tebliğde yer alan usul ve esaslara aykırı biçimde elektronik defter oluşturan veya oluşturdukları elektronik defterleri yetkili makamların isteği üzerine ibraz etmeyenler hakkında, işledikleri fiile göre Vergi Usul Kanununun ve Türk Ticaret Kanununun ilgili hükümleri uygulanır. AYNI FİİLDEN DOLAYI BİRDEN FAZLA CEZA KESİLME OLASILIĞI BULUNDUĞUNDAN HUKUKEN TARTIŞMAYA AÇIKTIR.

VUK ile TTK uyarınca ayrı ayrı ceza kesilmesi ile karşılaşılacaktır. ELEKTRONİK DEFTER TEBLİĞİ: Bu Tebliğde yer alan usul ve esaslara aykırı biçimde elektronik defter oluşturan veya oluşturdukları elektronik defterleri yetkili makamların isteği üzerine ibraz etmeyenler hakkında, işledikleri fiile göre Vergi Usul Kanununun ve Türk Ticaret Kanununun ilgili hükümleri uygulanır. AYNI FİİLDEN DOLAYI BİRDEN FAZLA CEZA KESİLME OLASILIĞI BULUNDUĞUNDAN HUKUKEN TARTIŞMAYA AÇIKTIR.")

9

E-FATURA E- DEFTER İLİŞKİSİ

E- DEFTERE GEÇMEK ZORUNDADIR. E-FATURAYA GEÇMEK ZORUNDA OLANLAR

10

e-FATURAYA GEÇMEK ZORUNDA OLANLAR

a)4/12/2003 tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında MAL ALAN MÜKELLEFLERDEN 31/12/2011 tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar. b)6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında MAL ALAN MÜKELLEFLERDEN 31/12/2011 tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar.

4/12/2003 tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında MAL ALAN MÜKELLEFLERDEN 31/12/2011 tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar. b)6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında MAL ALAN MÜKELLEFLERDEN 31/12/2011 tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar.")

11

DİKKAT EDİLECEK HUSUSLAR

1- BELİRLENEN MÜKELLEFLERDEN DOĞRUDAN HERHANGİ BİR MAL ALIMI OLACAKTIR. Hizmet alımları kapsama girmemektedir. Ayrıca, doğrudan bu mükelleflerden mal alımı yapan bayilerden yapılan mal alışları da kapsama girmemektedir. 2- BELİRLENEN MÜKELLEFLERE MAL ve HİZMET SATANLAR DA KAPSAMA GİRMEMEKTEDİR. 3- Brüt satış hasılatlarının hesaplanmasında, sadece belirlenen ürünler değil gelir tablosunda yer alan bütün satışları gösteren brüt satış hasılatı dikkate alınacaktır.

12

YAPILMASI GEREKENLER NE ZAMAN GEÇİLECEK

421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği’ne göre 2013 takvim yılı sonuna kadar e-fatura uygulamasına zorunlu olarak dahil olacak mükellefler için son başvuru tarihi OLARAK BELİRLENMİŞTİR. ???? 421 SERİ NO’LU GT’DE BAŞLANGIÇ SÜRESİ YOKTUR. NE ZAMAN GEÇİLECEK

13

E - FATURA UYGULAMASININ KULLANMAYA BAŞLAMA

GEÇİŞ SÜRECİ KILAVUZDA BELİRLENMİŞ (Tİ) SON GÜNCELLEME KALDIRILMIŞTIR. ( E - FATURA UYGULAMASININ KULLANMAYA BAŞLAMA Uygulamaya yeni kaydolan mükelleflerin , kayıtlı kullanıcılar listesinde ilan Edilmelerini izleyen 7 GÜN İÇERİSİNDE e-Fatura düzenlemeleri ve almaları, diğer kayıtlı kullanıcıların yeni kayıt olan kullanıcılara bu süre içerisinde e-fatura göndermeleri zorunlu değildir. e-Fatura uygulamasından yararlanan mükellefler hesapların aktive edilmesini takip eden 7 günden sonra kayıtlı kullanıcılara e-fatura göndermek ve almak zorundadırlar.

SON GÜNCELLEME KALDIRILMIŞTIR. ( E - FATURA UYGULAMASININ KULLANMAYA BAŞLAMA. Uygulamaya yeni kaydolan mükelleflerin , kayıtlı kullanıcılar listesinde ilan Edilmelerini izleyen 7 GÜN İÇERİSİNDE e-Fatura düzenlemeleri ve almaları, diğer kayıtlı kullanıcıların yeni kayıt olan kullanıcılara bu süre içerisinde e-fatura göndermeleri zorunlu değildir. e-Fatura uygulamasından yararlanan mükellefler hesapların aktive edilmesini takip eden 7 günden sonra kayıtlı kullanıcılara e-fatura göndermek ve almak zorundadırlar.")

14

BAŞVURUDA BULUNURKEN ÜÇ YÖNTEMDEN BİRİ TERCİH EDİLECEKTİR

e-Fatura uygulamasından yararlanmak için üç farklı yöntemden BİRİ SEÇİLECEKTİR. Bu kapsamda; 1- GİB’DEN özel entegrasyon izni almış kurumların bilgi işlem sistemleri kullanılarak yapılan entegrasyon, 2- Bilgi İşlem Sistemi altyapınızın yeterli olması durumunda Bilgi İşlem Sisteminin Entegrasyonu 3- GİB tarafından internet adresi üzerinden ücretsiz olarak sunulan GİB Portal yöntemlerinden BİRİ SEÇİLECEKTİR. SEÇİLEN YÖNTEME GÖRE, BAŞVURU BİLGİLERİNİN İÇERİĞİ DEĞİŞMEKTEDİR.

15

Özel Entagrasyon Faturalama ihtiyaçları farklılık gösteren veya çok sayıda fatura düzenleyen mükelleflere, kendilerine ait bilgi işlem alt yapısının yetersiz olması halinde teknik yeterliliğe sahip bir özel entegratörün bilgi işlem sistemi vasıtasıyla elektronik fatura alıp gönderebilmesidir.

16

SAKLAMA İZNİ ALAN FİRMALAR

C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft) – Ankara İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi – İstanbul Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi - İstanbul Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş. - İstanbul Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi - İstanbul D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet) - İstanbul Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi ve Ticaret Anonim Şirketi - İstanbul BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş - İstanbul Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi - İstanbul Türk Telekomünikasyon Anonim Şirketi - Ankara ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi - Kocaeli İzibiz Bilişim Teknolojileri Anonim Şirketi - İstanbul LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi - Kocaeli Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi - İstanbul ING Bank Anonim Şirketi - İstanbul

– Ankara. İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi – İstanbul. Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi - İstanbul. Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş. - İstanbul. Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi - İstanbul. D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet) - İstanbul. Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi ve Ticaret Anonim Şirketi - İstanbul. BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş - İstanbul. Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi - İstanbul. Türk Telekomünikasyon Anonim Şirketi - Ankara. ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi - Kocaeli. İzibiz Bilişim Teknolojileri Anonim Şirketi - İstanbul. LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi - Kocaeli. Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi - İstanbul. ING Bank Anonim Şirketi - İstanbul.")

17

ENTEGRASYON İZİN ALAN FİRMALAR

İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi - İstanbul D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet) - İstanbul Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi - İstanbul Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş. - İstanbul Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi - İstanbul Koç Sistem Bilgi ve İletişim Hizmetleri Anonim Şirketi (KoçSistem) - İstanbul ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi - Kocaeli/İstanbul C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft) - Ankara LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi - Kocaeli Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi - İstanbul İzibiz Bilişim Teknolojileri Anonim Şirketi - İstanbul ING Bank Anonim Şirketi - İstanbul BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş. - İstanbul Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi Ve Ticaret Anonim Şirketi - İstanbul İnnova Bilişim Çözümleri Anonim Şirketi - İstanbul Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi - İstanbul Türk Telekomünikasyon Anonim Şirketi - Ankara Mikro Yazılımevi Yazılım Hizmetleri Bilgisayar ve Sanayi Ticaret A.Ş. - İstanbul Havelsan Hava Elektronik Sanayi Ve Ticaret Anonim Şirketi - Ankara

- İstanbul. Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi - İstanbul. Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş. - İstanbul. Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi - İstanbul. Koç Sistem Bilgi ve İletişim Hizmetleri Anonim Şirketi (KoçSistem) - İstanbul. ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi - Kocaeli/İstanbul. C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft) - Ankara. LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi - Kocaeli. Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi - İstanbul. İzibiz Bilişim Teknolojileri Anonim Şirketi - İstanbul. ING Bank Anonim Şirketi - İstanbul. BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş. - İstanbul. Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi Ve Ticaret Anonim Şirketi - İstanbul. İnnova Bilişim Çözümleri Anonim Şirketi - İstanbul. Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi - İstanbul. Türk Telekomünikasyon Anonim Şirketi - Ankara. Mikro Yazılımevi Yazılım Hizmetleri Bilgisayar ve Sanayi Ticaret A.Ş. - İstanbul. Havelsan Hava Elektronik Sanayi Ve Ticaret Anonim Şirketi - Ankara.")

18

ENTAGRASYON Bilgi İşlem Sisteminin Entegrasyonu Yöntemi, kendilerine ait bilgi işlem sistemini GİB’in sistemine entegre ederek 7/24 kesintisiz bağlantı sağlayabilecek mükelleflerin kullanabilmeleri için izin verilen sistemdir.

19

GİB E-FATURA PORTALI E-Fatura Portal Yöntemi Gelir İdaresi Başkanlığı tarafından " internet adresinden ücretsiz olarak sunulan bir e-fatura uygulaması hizmetidir.

20

BAŞVURU ŞEKLİ Posta yoluyla veya elektronik ortamda başvuru yapabilmektedir. Posta yoluyla başvuru yapmak isteyen mükelleflerin başvuru belgelerini "Gelir İdaresi Başkanlığı – Denetim ve Uyum Yönetimi Daire Başkanlığı(I) İlkadım Cad Dikmen/ANKARA" adresine göndermeleri gerekmektedir.

İlkadım Cad Dikmen/ANKARA adresine göndermeleri gerekmektedir.")

21

BAŞVURU SIRASINDA DİKKAT EDİLECEK HUSUSLAR

adresinden e-fatura başvuruya giriyoruz. Açılan ilk ekranda imzaya yetkili şirket yetkilisinin nüfus bilgileri cep telefonu ve çeşitli Boşlukları dolduruyoruz. ( o cep numarasına şifre gelecek o yüzden MESLEK MENSUBUNUN DA cep numarası yazılabilir kolaylık açısından.) Bundan sonraki ekranda firma kanuni merkez bilgileri ve çeşitli firma bilgileri boşlukları vardır. Bunları doldururken özellik arz eden birkaç husus aşağıdaki gibidir; 1. Aracı bir şirket yoksa GİB portal seçilmeli. 2. Kanuni merkeze e-sertifika alınacaksa isteğe bağlı bir ya da birkaç tane alınabilir. 3. Şubeye alınacaksa her şube için başvuru işleminin tekrar yapılması gerekmektedir. 4. e-sertifikanın türü kısmın da 2 seçenek var Akıllı kart okuyucu seçilmeli ( günde faturanın üstünde fatura kesilecekse diğer seçenek ) 5. Hepsini doldurduktan sonra onaya basıyoruz sonra imzalama ekranı çıkıyor. 3 seçenek var ıslak imzayı seçip çıktı alıyoruz. Bu çıktıyı imza yetkilisine imzalattıktan sonra ÇIKTI+Ödeme Makbuzu+İmza sirkülerinin aslını TÜBİTAK’ın Gebze adresine iadeli taahhütlü mektupla gönderiyoruz.

Bundan sonraki ekranda firma kanuni merkez bilgileri ve çeşitli firma bilgileri boşlukları vardır. Bunları doldururken özellik arz eden birkaç husus aşağıdaki gibidir; 1. Aracı bir şirket yoksa GİB portal seçilmeli. 2. Kanuni merkeze e-sertifika alınacaksa isteğe bağlı bir ya da birkaç tane alınabilir. 3. Şubeye alınacaksa her şube için başvuru işleminin tekrar yapılması gerekmektedir. 4. e-sertifikanın türü kısmın da 2 seçenek var Akıllı kart okuyucu seçilmeli ( günde faturanın üstünde fatura kesilecekse diğer seçenek ) 5. Hepsini doldurduktan sonra onaya basıyoruz sonra imzalama ekranı çıkıyor. 3 seçenek var ıslak imzayı seçip çıktı alıyoruz. Bu çıktıyı imza yetkilisine imzalattıktan sonra ÇIKTI+Ödeme Makbuzu+İmza sirkülerinin aslını TÜBİTAK’ın Gebze adresine iadeli taahhütlü mektupla gönderiyoruz.")

22

Faturalar e- fatura olarak düzenlenecektir.

BAŞVURU İŞLEMLERİ TAMAMLANDIKTAN VE İZİN ALINDIKTAN SONRA YAPILACAK İŞLEMLER Mal veya hizmet satışı dolayısıyla fatura düzenlemek zorunda olan mükellefler, E-FATURA KAPSAMI DIŞINDAKİLERE genel hükümler çerçevesinde kağıt fatura da düzenleyebileceklerdir. Faturalar e- fatura olarak düzenlenecektir. ancak!!! 421 veya 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik fatura uygulamasından yararlanan mükelleflerin birbirlerine yapmış oldukları mal teslimi veya hizmet ifaları için elektronik fatura düzenlemeleri zorunludur. Elektronik Fatura Uygulamasından yararlanan kayıtlı kullanıcıların güncel listesi internet adresinden yayımlanacaktır.

23

e-FATURA DÜZENLEME SÜRESİ

VUK M.231 5. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azamî yedi gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.

24

e-FATURA İRSALİYELİ FATURA OLARAK DÜZENLENEBİLİR Mİ?

e-FATURA ile ilgili düzenlemeler de irsaliyeli fatura düzenlenmesi öngörülmemiştir. ANCAK, İRSALİYELİ FATURA DÜZENLENMESİNE İZİN VEREN 211 seri no’lu VUK GT yürürlükten kaldırılmamıştır. e-Fatura düzenlenmesi halinde irsaliyeli fatura düzenlenemeyeceğinden, mal tesliminde sevk irsaliyesi düzenlenmek zorundadır. ANCAK!!!!!

25

E- FATURADAN YARARLANAN MÜKELLEFLERE SAĞLANAN AYRICALIK

Gelir Geçici ve Kurum Geçici Beyannamelerinin Ekler Kısmında "FATURA BİLGİLERİ" istenmektedir. E-Fatura düzenleme yetkisi alan mükellefler e-fatura ile düzenledikleri bilgileri bu dönem için buraya yazmayacaklardır.

26

KAĞIT ORTAMINDA DÜZENLENEN FATURALARIN İKİNCİ NÜSHALARININ ELEKTRONİK ORTAMDA SAKLANMASI İLE İLGİLİ TEBLİĞ TASLAĞI HAZIRLANDI ANCAK YAYIMLAN (MADI !) Maliye Bakanlığı’nca Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkân tanıyan E-Arşiv Uygulamasına ilişkin usul ve esasların yer aldığı Tebliğ TASLAĞI hazırlanarak adresine konulmuştur. Söz konusu Taslak Tebliğ Resmi Gazete’de Yayımlandığında, e-fatura arşiv Uygulamasından yararlanmak için mükelleflerin 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e-Fatura Uygulamasına kayıtlı olmaları gerekmektedir. Diğer taraftan, İnternet üzerinden mal ve hizmet satışı yapanlar, 1/1/2015 tarihine kadar e-Arşiv Uygulamasına geçmek zorundadır.

27

VUK GT TASLAĞI 7.1 Numaralı Vergi Usul Kanunu Genel Tebliği ile Getirilen e-Fatura Uygulamasına Kayıtlı Mükelleflere Faturanın Teslimi e-Fatura Uygulamasına kayıtlı kullanıcılara düzenlenecek elektronik faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik faturanın kağıt çıktısı irsaliye yerine geçer. Söz konusu kağıt çıktıya “İrsaliye yerine geçer” ifadesinin yazılması ve kağıt çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Ancak bu imkandan yararlanabilmek için elektronik faturanın malın teslimi anında düzenlenmesi zorunludur.

28

VUK GT TASLAĞI !!!! 7.2 Numaralı Vergi Usul Kanunu Genel Tebliği ile Getirilen e-Fatura Uygulamasına Kayıtlı Olmayan Mükelleflere Faturanın Teslimi e-Fatura Uygulamasından yararlanma hakkı olup henüz kayıtlı olmayan mükelleflere e-Arşiv kapsamında düzenlenen fatura kağıt ortamında teslim edilecektir. Bu kapsamda alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkandan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi zorunludur.

29

VUK GT TASLAĞI 7.3 Vergi Mükellefi Olmayanlara Faturanın Teslimi

Vergi mükellefi olmayan alıcı tarafından elektronik ortamda teslimi istenen fatura internet dahil olmak üzere her türlü elektronik araç ve ortamlar vasıtasıyla iletilebilir. Vergi mükellefi olmayanlara yapılan mal teslimlerinde fatura elektronik ortamda iletiliyorsa müşteriye faturanın kâğıt çıktısı verilmek zorundadır. Bu durumda kağıt çıktıya; ”Faturası elektronik ortamda düzenlenmiştir. Fatura yerine geçmez” ifadesinin yazılması, satıcı veya yetkilisi tarafından imzalanması zorunludur.Ancak bu imkandan yararlanabilmek için faturanın malın teslimi anında düzenlenmesi zorunludur. Teknik nedenlerle fatura satış anında oluşturulamıyorsa en çok 24 saat içerisinde oluşturulmak zorundadır.

30

SADECE FATURA e-Fatura Olarak Düzenlenebilecektir.

Fatura dışında kalan; 1- Sevk İrsaliyesi, 2- Gider Pusulası, 3- Müstahsil Makbuzu, 4- Günlük Müşteri Listesi vb. Kağıt Ortamında Düzenlenmeye devam edilecektir.

31

e-FATURA PORTALINDAN TESPİT EDİLEN ÖZEL DURUMLAR

e-Fatura portalında fatura ikiye ayrılmaktadır: 1- Satış Faturası, 2- İade faturası, İPTAL FATURASI YER ALMAMAKTADIR.!!!!

32

e-FATURA PORTALINDAN TESPİT EDİLEN ÖZEL DURUMLAR

Gelen Kutusuna düşen faturalar geçerli fatura olup senaryo gereğince red ve ya kabul edilmesi ilgili cevabın sistem içinde tutulmasını sağlamaktadır. e-faturanın “ticari fatura” olarak düzenlenmesi halinde alıcının faturayı reddetme seçeneği konulmuştur. TTK, m.21/2 (2) Bir fatura alan kişi aldığı tarihten itibaren sekiz gün içinde, faturanın içeriği hakkında bir itirazda bulunmamışsa bu içeriği kabul etmiş sayılır.

Bir fatura alan kişi aldığı tarihten itibaren sekiz gün içinde, faturanın içeriği hakkında bir itirazda bulunmamışsa bu içeriği kabul etmiş sayılır.")

33

e-FATURA PORTALINDAN TESPİT EDİLEN ÖZEL DURUMLAR

PORTAL DE ARŞİVLENEN FATURALARIN BİLGİSAYARA İNDİRİLMESİ VE MANYETİK ORTAMDA SAKLANMASI GEREKMEKETEDİR. ÇÜNKÜ, e-FATURA PORTALI SAKLAMA HİZMETİ SUNMAMAKTADIR.

34

e-FATURA PORTALINDAN TESPİT EDİLEN ÖZEL DURUMLAR

e-fatura düzenlenirken de 6102 SY. TTK, m.39 uyarınca tacirin sicil numarası yazılmak zorundadır. BU ZORUNLULUK KAĞIT ORTAMINDA DÜZENLENEN FATURALAR İÇİN DE GEÇERLİDİR.

35

e-FATURA PORTALINDAN TESPİT EDİLEN ÖZEL DURUMLAR

BİR AY İÇİNDE YÜKLENECEK FATURA SAYISI: TARİHİNE KADAR ADET OLUP, TARİHİNDEN İTİBAREN 500’ADETTİR.

36

e-FATURA PORTALINDAN TESPİT EDİLEN ÖZEL DURUMLAR

FATURA YÜKLEME NEDİR? Harici programlarla fatura veya faturaların gönderilebilmesi için Portalda yer alan fatura modülünün kullanılmasıdır.

37

e-FATURANIN SAKLANMASI VE İBRAZ ŞEKLİ

Mükellefler, düzenledikleri ve aldıkları e-Faturaları, üzerindeki Mali Mühürü de içerecek şekilde kanuni süreler dahilinde kendi bünyelerindeki elektronik, manyetik veya optik ortamlarda muhafaza ve istendiğinde elektronik, manyetik veya optik araçlar vasıtasıyla ibraz edeceklerdir. Mükelleflere ait elektronik faturaların yine mükelleflere ait bilgi işlem sistemlerinde saklanması esas olup üçüncü kişiler nezdinde de elektronik saklama yapılabilecektir. Başka mükelleflerden elektronik saklama hizmetinin alınması mükelleflerin elektronik faturalarının muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz. Elektronik faturaların muhafazasının Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti Kanunlarının geçerli olduğu yerlerde yapılması zorunludur. Bu zorunluluk yurt dışında ikincil bir arşivleme yapılmasına engel teşkil etmez.

38

SAKLAMA HİZMETİ VERECEK MÜKELLEFLER

Saklama izni alan mükelleflerin listesi internet adresinden yayımlanmaktadır. Saklama koşulları ve saklama hizmeti verecek mükellefin uyması gereken diğer kurallar internet adresinde yayımlanacaktır.

39

E-DEFTER

40

e-DEFTER USUL VE ESASLARI

e-Fatura kapsamına giren mükellefler tarihine kadar e-deftere geçmek zorundadır. SADECE; 1- YEVMİYE DEFTERİ, 2- DEFTERİ KEBİR Elektronik ortamda tutulacaktır. Yeni düzenleme yapılıncaya kadar diğer defterler fiziki ortamda tutulmaya devam edilecektir.

41

e-DEFTER USUL VE ESASLARI

GİB’e başvuruda bulunulacaktır. Başvuru sırasında istenen bilgi ve belgeler; internet sitesinde yer almaktadır. BAŞVURU İÇİN TARİH BELİRLENMEMİŞTİR!!!! Elektronik defter yazılımlarını kendi geliştiren mükelleflerin 1/9/2014 tarihi itibariyle elektronik defter test süreçlerini başarı ile tamamlamış olmaları gerekmektedir.

42

e-DEFTER USUL VE ESASLARI

Hesap dönemi veya takvim yılı içinde, defterlerini elektronik ortamda oluşturmaya başlayanlar, izleyen ilk ayda oluşturacakları elektronik defterlerde, ilgili hesap döneminin başından içinde bulundukları döneme kadar gerçekleştirilen tüm kayıtlara yer vereceklerdir. AYRICA ELEKTRONİK DEFTER TUTMAYA BAŞLADIKLARI TARİH İTİBARIYLA ESKİ DEFTERLERİNE KAPANIŞ TASDİKİ YAPTIRACAKLARDIR.

43

e-DEFTER USUL VE ESASLARI

Gerçek kişi mükellefler için 5070 Sayılı Elektronik İmza Kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifikaya sahip olunması, Tüzel kişi mükellefler için 397 Sıra No’lu Vergi Usul Kanunu Genel Tebliğinde yer alan belirlemeler çerçevesinde elektronik fatura uygulamasından yararlanma iznine sahip olması ve bu çerçevede Mali Mühür temin edilmiş olması, Elektronik defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında mükellefler tarafından kullanılacak yazılımın uyumluluk onayı almış bir yazılım olmasıdır.

44

e-DEFTER NASIL TUTULACAKTIR

1- Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçmektedir. 2-Aylık dönemler itibarıyla oluşturulan elektronik defterler için, TEBLİĞDE yer alan adımları izleyerek berat alınmak ve bunları istenildiğinde ibraz etmek üzere muhafaza edilmek zorundadır. 3- Aylık dönem, sadece onaya sunulan ayın defter kayıtlarını ifade etmekte olup, önceki aylara ait kayıtları içermemektedir. internet adresinde duyurulan format ve standartlara uygun olarak ve aylık dönemler itibarıyla elektronik defterlerini oluşturmaya ve saklamaya başlayacaklardır. Defterlerini elektronik defter biçiminde tutmaya başlayanlar, söz konusu defterlerini kâğıt ortamında tutamazlar.

45

e-DEFTER NASIL TUTULACAKTIR

4- Gerçek kişiler elektronik defterlerini, ilgili olduğu ayı takip eden ayın son gününe kadar (Aralık ayına ilişkin defterler gelir vergisi beyannamesinin verilme süresinin sonuna kadar) kendilerine ait güvenli elektronik imza ile imzalayacaklardır. 5- Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden ayın son gününe kadar (Hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verilme süresi sonuna kadar) kendilerine ait mali mühür ile onaylayacaktır. 6- İmzalı veya mühürlü defterler için berat dosyaları oluşturulacak ve bu dosyalar Elektronik Defter Uygulaması aracılığı ile GİB’in onayına sunulacaktır. 7- GİB mali mührünü de içeren beratlar elektronik defter tutanlar tarafından indirilerek istenildiğinde ibraz edilmek üzere ilgili olduğu elektronik defterler ile birlikte muhafaza edilecektir.

kendilerine ait güvenli elektronik imza ile imzalayacaklardır. 5- Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden ayın son gününe kadar (Hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verilme süresi sonuna kadar) kendilerine ait mali mühür ile onaylayacaktır. 6- İmzalı veya mühürlü defterler için berat dosyaları oluşturulacak ve bu dosyalar Elektronik Defter Uygulaması aracılığı ile GİB’in onayına sunulacaktır. 7- GİB mali mührünü de içeren beratlar elektronik defter tutanlar tarafından indirilerek istenildiğinde ibraz edilmek üzere ilgili olduğu elektronik defterler ile birlikte muhafaza edilecektir.")

46

e-DEFTERİN HUKUKİ DURUMU

Oluşturulan elektronik defterler, GİB tarafından onaylanan beratları ile birlikte Vergi Usul Kanunu ve Türk Ticaret Kanunu kapsamında geçerli kanuni defter olarak kabul edilecektir.

47

e-DEFTERİN SAKLANMASI VE İBRAZI

Elektronik defterler, istenildiğinde ibraz edilmek üzere ilgili olduğu beratları ile birlikte muhafaza edilmek zorundadır. Elektronik defterler ile beratlarının veri bütünlüğünün sağlanması ile kaynağının inkâr edilmezliği, güvenli elektronik imza veya mali mühür ile garanti altına alındığı için elektronik defterler kâğıt ortamında saklanmayacaktır. Defterlerini elektronik ortamında tutanlar, elektronik defterlerini ve ilgili beratlarını vergi kanunları, Türk Ticaret Kanunu ve diğer düzenlemelerde yer alan süreler dâhilinde elektronik, manyetik veya optik ortamlarda muhafaza ve istenildiğinde elektronik, manyetik veya optik araçlar vasıtasıyla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlüdür.

48

e-DEFTERİN SAKLANMASI VE İBRAZI

4. Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan her türlü elektronik kayıt ve veri, (elektronik imza ve mali mühür değerleri dâhil) veri tabanı dosyası, saklama ortamı ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. 5. Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburi olup, üçüncü kişiler nezdinde ya da yurt dışında muhafaza işlemi Başkanlık ve Genel Müdürlük açısından herhangi bir hüküm ifade etmemektedir. Muhafaza yükümlülüğünün Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti kanunlarının geçerli olduğu yerlerde yerine getirilmesi zorunludur.

veri tabanı dosyası, saklama ortamı ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. 5. Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburi olup, üçüncü kişiler nezdinde ya da yurt dışında muhafaza işlemi Başkanlık ve Genel Müdürlük açısından herhangi bir hüküm ifade etmemektedir. Muhafaza yükümlülüğünün Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti kanunlarının geçerli olduğu yerlerde yerine getirilmesi zorunludur.")

49

SAKLANAN DEFTERLERİN UZAKTAN DENETİMİNE İZİN VERİLME ZORUNLULUĞU DA GETİRİLEBİLECEKTİR

Maliye Bakanlığı ve Gümrük ve Ticaret Bakanlığı gerek görmesi halinde, Elektronik Defter Tebliğinde belirlenen esaslar ile sınırlı olmak üzere, uygulamadan yararlananların bilgi işlem sistemlerini denetleme yetkisine sahiptir. Elektronik defter tutanlar bu denetimler sırasında, gerekli her türlü imkânı (uygun donanım ve yazılımlar, terminallere ulaşım izinleri ve uzman personel gibi) sağlamak zorundadır. Bu kapsamdaki denetim yetkisi mahallinde kullanılabileceği gibi, bu süreçte uzaktan erişim yöntemlerinin kullanılması da istenilebilir. HUKUKİ AÇIDAN BU ZORUNLULUK TARTIŞMAYA AÇIKTIR!!!

sağlamak zorundadır. Bu kapsamdaki denetim yetkisi mahallinde kullanılabileceği gibi, bu süreçte uzaktan erişim yöntemlerinin kullanılması da istenilebilir. HUKUKİ AÇIDAN BU ZORUNLULUK TARTIŞMAYA AÇIKTIR!!!")

50

DİĞER HUSUSLAR Elektronik defter tutanlar, elektronik defterlere ait kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu ON BEŞ GÜN İÇİNDE GİB’E bildirmek ve kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır. Elektronik defter tutanlar, elektronik defterlerini oluşturdukları ve muhafaza ettikleri bilgi işlem sistemlerinin haczedilmesi veya bu sistemlere yetkili mercilerce el konulması halinde, durumu en geç üç iş günü içerisinde GİB’e bildirmek zorundadır.

51

DİĞER HUSUSLAR Gerekli görülen durumlarda, elektronik defterler ile elektronik defterlerde yer alan bilgilere ilişkin olarak belirlenecek standartlara uygun üretilecek diğer raporların ibrazı, elektronik defter tutanlara ait bilgi işlem sistem veya sistemlerine sürekli erişimin sağlanması sureti ile istenebilecektir. Bu kapsamda, ifade edilen erişimin sağlanması için kullanılacak yöntem ve teknolojiler ile ibraz yükümlülüğünün yerine getirilmesi ile ilgili süreçler adresinde açıklanacaktır. Elektronik defter tutanların bilgi işlem sistemine erişim ile ilgili yetki, sektörler, mükellef grupları veya faaliyet hacimleri itibarıyla kullanılabilecektir. İstenilmesi halinde, elektronik defter kayıtlarına kaynak teşkil eden kayıt ve verilerin de Vergi Usul Kanunu ve Türk Ticaret Kanunu kapsamında ibraz edilmesi zorunludur.

52

YAPTIRIMLAR VUK m.340, f.1’de bu Kanunda yazılı vergi ziyaı cezası ve usulsüzlük cezaları ile 359 uncu maddede ve diğer kanunlarda yazılı cezaların; içtima ve tekerrür hükümleri bakımından birleştirilemeyeceği hüküm altına alınmıştır. ELEKTRONİK DEFTER TEBLİĞİ: Bu Tebliğde yer alan usul ve esaslara aykırı biçimde elektronik defter oluşturan veya oluşturdukları elektronik defterleri yetkili makamların isteği üzerine İBRAZ ETMEYENLER HAKKINDA, işledikleri fiile göre VUK ve TTK’nun ilgili hükümleri uygulanır. UYGULAMADA AYNI FİİLDEN DOLAYI BİRDEN FAZLA CEZA KESİLME OLASILIĞI BULUNDUĞUNDAN HUKUKEN TARTIŞMAYA AÇIKTIR.

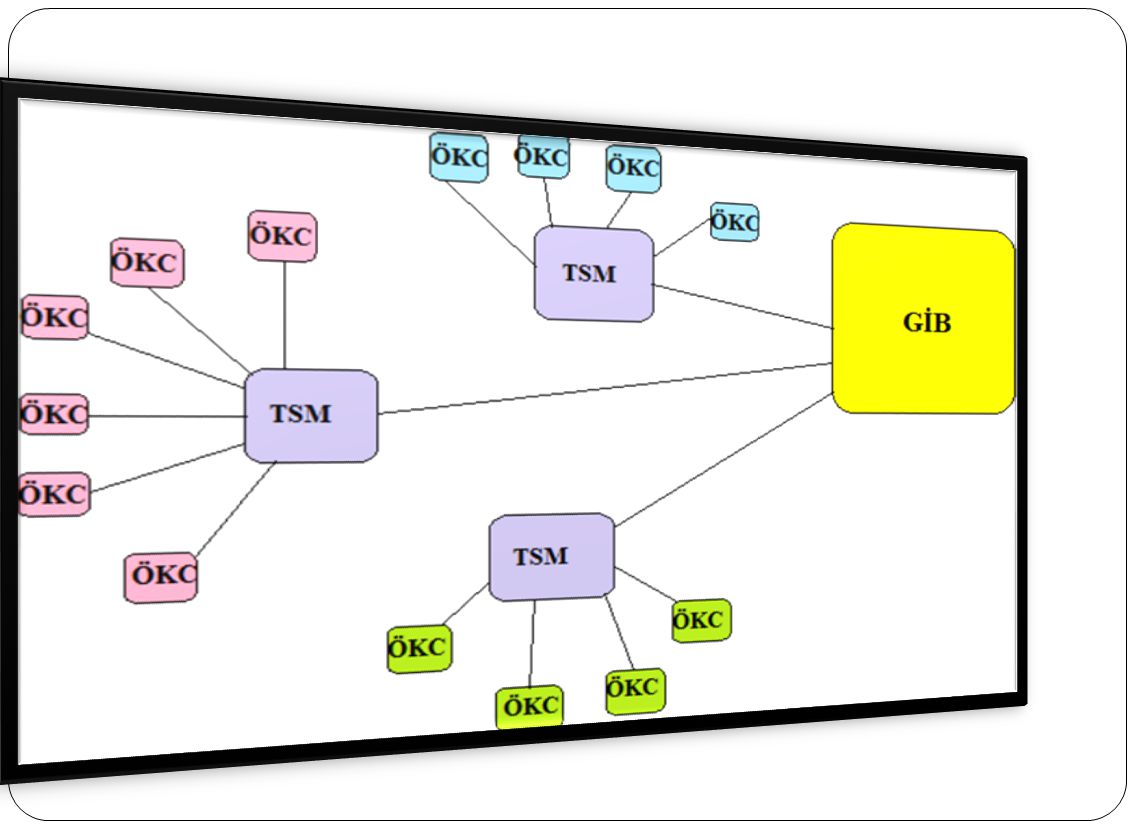

53

YENİ NESİL ÖKC İLE İLGİLİ DÜZENLEMELER

54

YENİ NESİL ÖKC NEDİR Yeni nesil ödeme kaydedici cihazlar, temel olarak Basit/Bilgisayar Bağlantılı ve EFT-POS özelliği olan cihazlar olmak üzere iki gruba ayrılmaktadır. Ayrıca akaryakıt pompalarına bağlanan cihazlar, sinema giriş bileti ve yolcu taşıma bileti düzenleyen ödeme kaydedici cihazlar da YENİ NESİL ÖKC KAPSAMINDADIR.

56

YENİ NESİL ÖKC İLE İLGİLİ DÜZENLEMELER

SEYYAR POS KULLANANLAR SY. Kanun, SY VUK Mük.M.257 ve 427 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ, 4- 70 SERİ NO'LU 3100 SY. KANUNLA İLGİLİ GENEL TEBLİĞ, SABİT ÖKC KULLANANLAR

57

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARI KULLANMA MECBURİYETİNİN BAŞLAMA TARİHLERİ

Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/10/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Kapsama dâhil olan mükelleflerin, mezkûr tarihten sonra kullandıkları tüm seyyar EFT-POS cihazlarının yeni nesil ödeme kaydedici cihaz özelliği bulunmalıdır. Mükellefler bu tarihten önce de söz konusu yeni nesil ödeme kaydedici cihazları alarak kullanabilirler. Yol kenarı otopark hizmeti veren mükellefler 1/10/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özelliği olanlarını kullanmak zorundadırlar.

58

BAŞLANGIÇ TARİHLERİ Basit/Bilgisayar bağlantılı yeni nesil ödeme kaydedici cihazları kullanmak zorunda olan mükelleflerin bu mecburiyetleri (3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanuna dayanılarak çıkarılan ilgili mevzuata göre muaf tutulanlar hariç) 1/1/2016 tarihinde başlayacaktır. Mükellefler, bu tarihten önce de yeni nesil ödeme kaydedici cihazları alarak kullanabilirler. Ayrıca bu mükellefler, istemeleri hâlinde EFT-POS özelliği olan yeni nesil ödeme kaydedici cihazları da kullanabilirler.

1/1/2016 tarihinde başlayacaktır. Mükellefler, bu tarihten önce de yeni nesil ödeme kaydedici cihazları alarak kullanabilirler. Ayrıca bu mükellefler, istemeleri hâlinde EFT-POS özelliği olan yeni nesil ödeme kaydedici cihazları da kullanabilirler.")

59

SİNEMA BİLETİ, OTOBÜS BİLETİ

İHTİYARİ OLARAK sinema giriş bileti veya yolcu taşıma bileti düzenleyen cihaz kullanan mükellefler, 1/1/2016 tarihinden itibaren yeni nesil ödeme kaydedici cihaz kullanmak zorundadır. Ancak bu cihazların, onaylanmış olması şartıyla sinema giriş bileti veya yolcu taşıma bileti düzenleyebilecek şekilde üretilmesi veya ithal edilmesi mümkündür.

60

AKARYAKIT İSTASYONLARI

Akaryakıt pompalarına bağlanan ödeme kaydedici cihaz kullanmak zorunda olan mükelleflerin, bu cihazlarla ilgili Bakanlıkça belirlenmiş şartlara uygun yeni nesil ödeme kaydedici cihazları kullanmaları zorunludur. 01/01/2016 tarihinden itibaren yeni nesil ödeme kaydedici cihaz kullanmak zorundadırlar. (kaynak:

61

SABİT ÖKC’LER Mükellefler, 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuat hükümlerine tâbi mevcut ödeme kaydedici cihazlarını, 31/12/2015 tarihini geçmemek üzere malî hafızaları doluncaya kadar kullanabilirler. 1/1/2014 tarihinden itibaren geçerli olmak üzere, malî hafızaları dolan ödeme kaydedici cihazlara, yeni malî hafıza takılmaz ve cihaz 60 SERİ NO’LU Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğin dördüncü bölümünde yapılan açıklamalar çerçevesinde hurdaya ayrılır. Cihazı hurdaya ayrılan mükellefler yeni nesil ödeme kaydedici cihazları almak suretiyle yükümlülüklerini yerine getirebilirler.

62

KULLANMAYA BAŞLAMA SÜRESİ

Diğer mükellefler ise alış faturasının düzenlendiği tarihten itibaren 30 gün içerisinde bağlı bulundukları vergi dairesine bir dilekçeyle (alış faturası örneği, cihaz sicil numarası, cihazdan alınan bir fiş örneği de dâhil olmak üzere gerekli belgeleri eklemek suretiyle) müracaat ederek cihazlarını kayıt ettirmek zorundadır. 425 seri no’lu VUK GT kapsamında yeni nesil ödeme kaydedici cihaz kullanmak mecburiyetinde olan mükelleflerden, belirli bir tür cihaz kullanma mecburiyeti getirilenler alış faturasının düzenlendiği tarihten itibaren 90 gün içerisinde

müracaat ederek cihazlarını kayıt ettirmek zorundadır. 425 seri no’lu VUK GT kapsamında yeni nesil ödeme kaydedici cihaz kullanmak mecburiyetinde olan mükelleflerden, belirli bir tür cihaz kullanma mecburiyeti getirilenler alış faturasının düzenlendiği tarihten itibaren 90 gün içerisinde.")

63

ÖZELLİK ARZ EDEN HUSUSLAR

tarihinden önce yapılan ve belgesi (fatura veya fiş) düzenlenmiş olan satışlara istinaden yapılacak tahsilatta seyyar EFT-POS özellikli yeni nesil ödeme kaydedici cihazların kullanılması halinde, Yeni Nesil Ödeme Kaydedici Cihazlar Teknik Kılavuzunun 17 nci maddesinde yapılan açıklama çerçevesinde “daha önce düzenlenen belgenin tarih ve sayısı girilmek suretiyle” işlemin sonuçlandırılması gerekmektedir

düzenlenmiş olan satışlara istinaden yapılacak tahsilatta seyyar EFT-POS özellikli yeni nesil ödeme kaydedici cihazların kullanılması halinde, Yeni Nesil Ödeme Kaydedici Cihazlar Teknik Kılavuzunun 17 nci maddesinde yapılan açıklama çerçevesinde daha önce düzenlenen belgenin tarih ve sayısı girilmek suretiyle işlemin sonuçlandırılması gerekmektedir.")

64

ÖZELLİK ARZ EDEN HUSUSLAR

Pompadan Yapılan Akaryakıt Satışlarında EFT-POS Özelliği Olan Cihaz Kullanıl(ma)yacaktır. Akaryakıt harici satışlarda seyyar EFT-POS cihazı kullanılması halinde münhasıran bu satışların belgelendirilmesinde EFT-POS özellikli yeni nesil ödeme kaydedici cihazların KULLANILMASI icap etmektedir

yacaktır. Akaryakıt harici satışlarda seyyar EFT-POS cihazı kullanılması halinde münhasıran bu satışların belgelendirilmesinde EFT-POS özellikli yeni nesil ödeme kaydedici cihazların KULLANILMASI icap etmektedir.")

65

ÖZELLİK ARZ EDEN HUSUSLAR

Serbest meslek faaliyeti nedeniyle yapılacak her türlü tahsilat için serbest meslek makbuzu düzenlenmesi gerektiğinden 426 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamına S.M.ERBABI girmediğinden, bunların seyyar POS kullanımından dolayı yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti bulunmamaktadır.

66

ÖZELLİK ARZ EDEN HUSUSLAR

3100 Sy. K. m.7/1 Mükellefler kullanmak üzere satın aldıkları ödeme kaydedici cihazlar için (5281 sayılı Kanunun 43/11. maddesiyle değiştirilen ibare. Yürürlük: ) %100'e kadar amortisman oranı seçebilirler, amortisman ayırma imkanı bulunmayanlar ise alış bedellerinin tamamını vergiye tabi kazançlarının tespitinde indirim konusu yaparlar.(*)

%100 e kadar amortisman oranı seçebilirler, amortisman ayırma imkanı bulunmayanlar ise alış bedellerinin tamamını vergiye tabi kazançlarının tespitinde indirim konusu yaparlar.(*)")

67

TEŞEKKÜR EDERİZ

Benzer bir sunumlar

>")