Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Karar verme ve Geçerli Maliyetler

Bölüm 6 Karar verme ve Geçerli Maliyetler

2

Geçerli Maliyet alternatifler arasında fark yaratandır.

Maliyet Kavramları Geçerli Maliyet alternatifler arasında fark yaratandır. 1 2

3

Geçerli Maliyetlerin Belirlenmesi

Önlenebilir maliyetler geçerli maliyetlerdir.Önlenemeyen maliyetler geçersiz maliyetler olup bunlar ; Batık maliyetler. Alternatifler arasında gelecekte fark yaratmayan maliyetlerdir.

4

Örnek Sinem Ankara’ya bir arkadaşını ziyarete gidecek ve 2 gün kalacaktır.Trenle mi yoksa araba ile mi gitmek konusunda kararsızdır.Aşağıdaki maliyet bilgilerini derlemiştir.

5

Geçerli Maliyetler

6

Geçerli Maliyetler Karar vermede hangi maliyetler uygun ?

Yıllık sigorta gideri her halukarda katlanılacak Araba maliyeti (amortisman) batık maliyet. Benzin gideri geçerli bir maliyet.

batık maliyet. Benzin gideri geçerli bir maliyet.")

7

Geçerli Maliyetler Bakım gideri geçerli maliyet ; km kullanımı ile artıyor.. Abone park ücreti her halukarda ödenecek.

8

Geçerli Maliyetler Değerdeki azalış geçerli ; önlenebilir

Tren ücreti geçerli ; araba kullanılırsa önlenebilir. Tren keyfi ? Köpeğin ikameti her halukarda ödenecek ; geçerli değil

9

Geçerli Maliyetler Ankara park ücreti geçerli; trenle gidilirse önlenebilir. Ankarada araba sürme ,park yeri arama derdi geçerli ama sayısallaştırmak zor !

10

Geçerli Maliyetler

11

Toplam ve Farklılaştırılabilir Maliyet Yaklaşımı

Bir firma emek tasarrufu sağlayan yeni bir makineyi yıllık 3,000 YTL den kiralamak istemektedir.Firmanın verileri aşağıdaki gibidir ;

12

Bölüm İlavesi/Kapatması

Bir iş segmentinin eklenmesi veya kapatılmasına dair kararlar.... Hangi geçerli maliyetler kullanılmalı ?

13

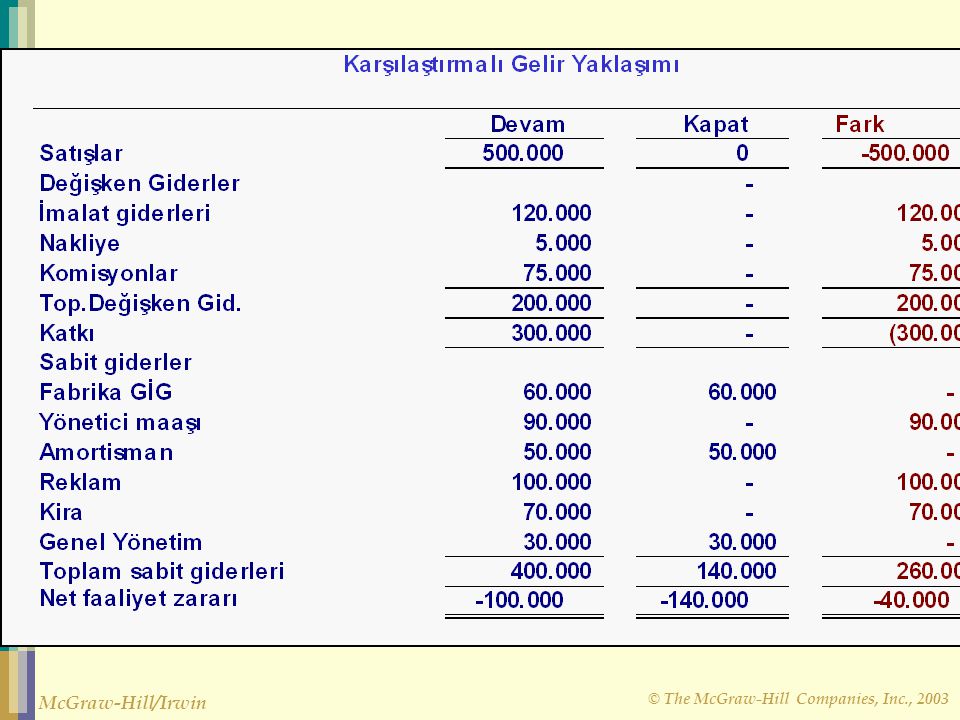

Bölüm İlavesi/Kapatması

Dakik A.Ş.’nin Dijital Saatler bölümü dijital saatlerin popülaritesinin azalması nedeniyle bir süredir zarar etmektedir. Dakik A.Ş son yıla ait gelir tablosu ektedir.

14

Bölüm İlavesi/Kapatması

15

Bölüm İlavesi/Kapatması

Küçük bir araştırma ,hat kapatıldığı takdirde genel yönetim ve fabrika sabit giderlerinin (GİG) aynı kalacağını göstermiştir.Bu takdirde sözkonusu maliyetler diğer bölümlere yüklenecektir.

aynı kalacağını göstermiştir.Bu takdirde sözkonusu maliyetler diğer bölümlere yüklenecektir.")

16

Bölüm İlavesi/Kapatması

Dijital saat üretiminde kullanılan ekipmanların ikinci el satış değeri veya alternatif kullanım alanı bulunmamaktadır. Dakik ne yapmalı ?

17

Katkı marjı çözümü

19

Üret veya Satın Al Kararı

Bir ürünü/parçayı kendimiz mi üretmeliyiz yoksa dışardan satın mı almalıyız ? Karar A.Ş.’yi inceleyelim....

20

Üret veya Satın Al Kararı

Karar A.Ş. Ürünlerinden birinde kullanılan 4A parçasını üretmektedir. Bu parçanın birim maliyeti şöyledir ;

21

Üret veya Satın Al Kararı

Üretimde kullanılan özel ekipmanların ikinci el satış değeri yoktur. DİS bazında dağıtılmakta olan fabrika GİG’i bu karardan etkilenmeyecektir. 30 YL birim maliyet yılda 20,000 parça esasına dayanmaktadır. Bir firma 20,000 adet parçayı 25 YL ‘den teklif etmektedir. Teklifi kabul etmelimiyiz ?

22

Üret veya Satın Al Kararı

20,000 × 9 YL/birim = 180,000

23

Özel ekipmanların ikinci el değeri yok .

Üret veya Satın Al Özel ekipmanların ikinci el değeri yok .

24

Üret veya Satın Al Önlenebilir değil ; dolayısı ile geçersiz maliyet.Eğer parça dışarıdan alınırsa maliyet diğer ürünlere yüklenecek

25

Üret veya Satın Al Karar ?

26

Kısa soru Aşağıdakilerden hangisi üniversiteye gitmenin fırsat maliyetidir? a. Üniversite ücreti. b. Kitaplar. c. Kaybedilen ücretler. d. Diğer ilgi alanları için zamansızlık.

27

Kısa Soru a. Üniversite ücreti.

Aşağıdakilerden hangisi üniversiteye gitmenin fırsat maliyetidir? a. Üniversite ücreti. b. Kitaplar. c. Kaybedilen ücretler. d. Diğer ilgi alanları için zamansızlık.

28

Özel Siparişler Jet siparişi kabul etmelimidir?

Jet A.Ş. Satış fiyatı 20 YL olan bir ürün üretmektedir. Bir dış alımcı tanesi 10 YL’dan 3000 adet satın almak için teklif vermiştir. Sipariş bir kereye mahsus olup firmanın normal işini etkilemeyecektir. Yıllık kapasite 10,000 birim olup Jet A.Ş. halihazırda 5,000 birim üretip satmaktadır. Jet siparişi kabul etmelimidir?

29

Özel Siparişler 8 değişken mal.

30

Eğer Jet teklifi kabul ederse net faaliyet geliri 6,000YL artacaktır.

Özel Siparişler Eğer Jet teklifi kabul ederse net faaliyet geliri 6,000YL artacaktır.

31

Kısa soru Optik A.Ş. ,X lenslerini 50YL den satmaktadır. Birim başına değişken üretim maliyeti 10YL,sabit üretim maliyeti 18 YL ve değişken satış gideri 1 YL dir.Bir müşteri özel logolu bir sipariş vermiş olup , satış gideri sözkonusu olmayacak ancak firmanın 50,000 YL’lik baskı makinesi almasını gerektirecektir.

32

Kısa soru Optik A.Ş.’nin daha aşağısını kabul etmeyeceği fiyat seviyesi nedir ?Siparişin tamamlanması için yeterli kapasitemiz bulunmaktadır. a. 50 b. 10 c. 15 d. 29 This assumes that the imprinting machine has no further use after this order.

33

Kısa Soru Optik A.Ş.’nin daha aşağısını kabul etmeyeceği fiyat seviyesi nedir ?Siparişin tamamlanması için yeterli kapasitemiz bulunmaktadır. a. 50 b. 10 c. 15 d. 29 Değişken üretim maliyeti ,000 Ek sabit maliyet ,000 Toplam geçerli maliyet 150,000 Birim ,000 Ortalama birim maliyet This assumes that the imprinting machine has no further use after this order.

34

Kısıtlı Kaynak Kullanımı

Firmalar zaman zaman kısıtlı bir kaynağın en verimli nasıl kullanılacağı sorunu ile karşılaşırlar Genellikle sabit maliyetler verilen kararlardan etkilenmezler , dolayısıyla “katkı” üzerine odaklanmak gerekir. Kaynak A.Ş’ye bakalım.

35

Kısıtlı Kaynak Kullanımı

Kaynak A.Ş.2 ürün üretmekte olup bazı veriler aşağıdaki gibidir.

36

Kısıtlı Kaynak Kullanımı

A1 makinesi kısıtlı bir kaynak olup 100% kapasite ile kullanılmaktadır. Diğer tüm makinelerde eksik kapasite bulunmaktadır. A1 2,400 dakika/hafta kapasiteye sahiptir. Kaynak A.Ş. hangi ürüne ağırlık vermelidir ?

37

Kısa soru A1 ile 1 dakikada kaç ürün üretilebilir ? Ürün1 Ürün 2

c d

38

Kısa soru A1 ile 1 dakikada kaç ürün üretilebilir ? Ürün1 Ürün 2

c d

39

Kısa soru Hangisi firma için daha karlıdır ; ürün 1 için mi 1 dakika ayırmak yoksa ürün 2 için mi ? a. Ürün 1 b. Ürün 2 c. Aynı karı sağlarlar d. Belirlenemez

40

Kısa soru 1 dakika A1 kullanımı Ü1 ve 24 YL kar sağlar , oysa aynı sürede 2 birim Ü2 30 YL kar sağlar × 15 > 24 Hangisi firma için daha karlıdır ; ürün 1 için mi 1 dakika ayırmak yoksa ürün 2 için mi ? a. Ürün 1 b. Ürün 2 c. Aynı karı sağlarlar d. Belirlenemez

41

Kısıtlı kaynak kullanımı

Önemli olan kısıtlı kaynağın birimi başına düşen katkıdır. Product 2 should be emphasized. Provides more valuable use of the constrained resource machine A1, yielding a contribution margin of $30 per minute as opposed to $24 for Product 1.

42

Kısıtlı kaynak kullanımı

Planımız şöyle çalışmalı ;

43

Kısıtlı kaynak kullanımı

Planımız şöyle çalışmalı ;

44

Kısıtlı kaynak kullanımı

Plana göre 2,200 birim Ürün 2 ve 1,300 birim Ürün 1 üreteceğiz.Katkımız aşağıdaki gibi olacak.. Toplam katkı 64,200.

45

Kısa soru Mobil A.Ş. seçme ağaçlardan özel mobilyalar üretmektedir.

Kereste satıcısı bu ay 2000 m2 kereste sağlayabilecektir.Bu miktar talebi karşılayabilir mi? Evet Hayır

46

Kısa soru Mobil A.Ş. seçme ağaçlardan özel mobilyalar üretmektedir.

Kereste satıcısı bu ay 2000 m2 kereste sağlayabilecektir.Bu miktar talebi karşılayabilir mi? a. Evet b. Hayır 2 100 = 2,200 > 2,000

47

Kısa soru a. 500 iskemle ve 100 masa b. 600 iskemle ve 80 masa

Satıcı 2000 m2 kereste sağlayabildiğine göre hangi plan firma karını max yapar ? a. 500 iskemle ve 100 masa b. 600 iskemle ve 80 masa c. 500 iskemle ve 80 masa d. 600 iskemle ve 100 masa

48

Kısa soru a. 500 iskemle ve 100 masa b. 600 iskemle ve 80 masa

Satıcı 2000 m2 kereste sağlayabildiğine göre hangi plan firma karını max yapar ? a. 500 iskemle ve 100 masa b. 600 iskemle ve 80 masa c. 500 iskemle ve 80 masa d. 600 iskemle ve 100 masa

49

Kısa soru Firma daha fazla kereste alabilmek için hangi fiyata kadar ödeme yapmaya razı olabilirdi ? a. 40/m2 b. 25/m2 c. 20/m2 d. Zero

50

Kısa soru Firma daha fazla kereste alabilmek için hangi fiyata kadar ödeme yapmaya razı olabilirdi ? a. 40/m2 b. 25/m2 c. 20/m2 d. Zero

51

Kısıtlarla baş etmek için ...

Ne satılabiliyorsa onu üret. Kısıt koşulu ile ilgili ; •Süreci iyileştir • Fazla mesai/vardiya uygula • Ek istihdam ve yeni makineler •Taşaron firmalar İsrafı önle. Üretim sürecini uyumlu hale getir.

52

Ortak Maliyetler Bazı endüstrilerde aynı hammaddeden birden fazla nihai mamul üretilmektedir. Bunlar ortak ürünler olarak adlandırılır. Üretim sürecinde ortak ürünlerin tek tek ayrı ürünler haline dönüştüğü yere ayrılma noktası denir.( split-off point)

")

53

Ortak Ürünler Ortak Maliyetler Ayrılma Noktası Benzin Ortak Üretim

Süreci Ortak Girdi Mazot Kimyasallar Ayrılma Noktası

54

Ortak Ürünler Ortak Maliyetler Ayrı Ürün Ayrılma Maliyetleri Noktası

İşleme Satış Benzin Ortak Üretim Süreci Ortak Girdi Satış Mazot Ayrı İşleme Satış Kİmyasallar Ayrı Ürün Maliyetleri Ayrılma Noktası

55

Maliyet Dağıtımı Ortak maliyetler nihai ürünlere genellikle her ürünün nihai satış değerine göre yüklenir. Bunun yanında fiziki birimler,sabit brüt kar gibi yöntemlerde kullanılmaktadır.

56

Sat veya İşlemeye Devam Et

Ayrılma noktasından sonra sağlanacak ek gelir işleme maliyetlerinden doğacak ek maliyetten büyük olduğu sürece işlemeye devam edip satmak daha karlı olacaktır. Testere A.Ş.’ye bakalım...

57

Sat veya İşlemeye Devam Et

Testere A.Ş. kütüklerden ham kereste ve talaşı ortak ürün olarak elde etmektedir. Ham kereste ya olduğu gibi yada işlenerek mamul kereste olarak satılmaktadır. Talaş ya olduğu gibi bahçe işiyle uğraşanlara yada işlenerek preslenmiş tabakalar halinde satılmaktadır.

58

Sat veya İşlemeye Devam Et

Testere A.Ş. verileri aşağıdaki gibidir:

59

Sat veya İşlemeye Devam Et

60

Sat veya İşlemeye Devam Et

61

Bölüm Sonu

Benzer bir sunumlar