Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BÜTÇE İÇİ İŞLETME Erkan KARAARSLAN info@erkankaraarslan.org

2

İŞLETME 5393 Sayılı Belediye Kanunu'nun 71.maddesi “Belediye, özel gelir ve gideri bulunan hizmetlerini İçişleri Bakanlığının izniyle bütçe içinde işletme kurarak yapabilir.”

3

Mahalli İdareler Genel Müdürlüğü

T.C. İÇİŞLERİ BAKANLIĞI Mahalli İdareler Genel Müdürlüğü Sayı :B.05.0.MAH / Konu Mahalli İdare Şirketleri (GENELGE 2008/31) ………………………..VALİLİĞİNE İl Özel İdaresi Kanunu, Belediye Kanunu ve Büyükşehir Belediyesi Kanununa göre mahalli idareler, kendilerine verilen görev ve hizmet alanlarında, ilgili mevzuatta belirtilen usullere göre yetkili organlarının kararı ile sermaye şirketi kurabilmektedir. ….mahalli idarelerin kendi hizmet ve görev alanıyla ilgili olmayan; ithalat, ihracat, market, pazarlama, muhtelif malzeme üretimi ve benzeri ticari konularda faaliyette bulunmak amacıyla şirket kurmalarına imkân bulunmamaktadır. …, mahalli idarelerin görev ve hizmet alanlarıyla ilgili olmayan hususlarda şirket kurma talepleri işleme alınmayacaktır.

………………………..VALİLİĞİNE. İl Özel İdaresi Kanunu, Belediye Kanunu ve Büyükşehir Belediyesi Kanununa göre mahalli idareler, kendilerine verilen görev ve hizmet alanlarında, ilgili mevzuatta belirtilen usullere göre yetkili organlarının kararı ile sermaye şirketi kurabilmektedir. ….mahalli idarelerin kendi hizmet ve görev alanıyla ilgili olmayan; ithalat, ihracat, market, pazarlama, muhtelif malzeme üretimi ve benzeri ticari konularda faaliyette bulunmak amacıyla şirket kurmalarına imkân bulunmamaktadır. …, mahalli idarelerin görev ve hizmet alanlarıyla ilgili olmayan hususlarda şirket kurma talepleri işleme alınmayacaktır.")

4

Mahalli İdareler Genel Müdürlüğü

T.C. İÇİŞLERİ BAKANLIĞI Mahalli İdareler Genel Müdürlüğü Sayı :B.05.0.MAH / Konu Mahalli İdare Şirketleri (GENELGE 2008/31) ………………………..VALİLİĞİNE …4646 sayılı Doğal Gaz Piyasası Kanununun 4 üncü maddesine göre Enerji Piyasası Düzenleme Kurulu (EPDK)’ndan dağıtım lisansı alan şehir içi dağıtım şirketi, yetki aldığı şehirde bulunan belediye veya belediye şirketini sermaye koyma şartı aramaksızın, yüzde on nispetinde dağıtım şirketine ortak olmaya davet etmek zorundadır. …il özel idareleri, büyükşehir belediyeleri ve diğer belediyeler ile bunların kurdukları birlikler tarafından veya bu kuruluşların sermayesine ortak olduğu şirketlerin sermaye iştiraki ile kurulacak, ortak olunacak veya bedelsiz şirket ediniminde Bakanlığımız yoluyla Bakanlar Kurulundan izin alınması gerekmektedir.

………………………..VALİLİĞİNE. …4646 sayılı Doğal Gaz Piyasası Kanununun 4 üncü maddesine göre Enerji Piyasası Düzenleme Kurulu (EPDK)’ndan dağıtım lisansı alan şehir içi dağıtım şirketi, yetki aldığı şehirde bulunan belediye veya belediye şirketini sermaye koyma şartı aramaksızın, yüzde on nispetinde dağıtım şirketine ortak olmaya davet etmek zorundadır. …il özel idareleri, büyükşehir belediyeleri ve diğer belediyeler ile bunların kurdukları birlikler tarafından veya bu kuruluşların sermayesine ortak olduğu şirketlerin sermaye iştiraki ile kurulacak, ortak olunacak veya bedelsiz şirket ediniminde Bakanlığımız yoluyla Bakanlar Kurulundan izin alınması gerekmektedir.")

5

İŞLETME NEDİR? Türk Ticaret Kanununa göre kurulmayan

Şirket niteliği taşımayan Ayrı tüzel kişiliği olmayan Belediye tüzel kişiliği içerisinde yer alan Özel geliri ve özel gideri bulunan (Ticari, sınai ve zirai kazanç elde eden)

![]()

6

BÜTÇE İÇİ İŞLETME FAALİYET ALANI

Belediyenin yetkileri ve imtiyazları (Madde 15) Belediyeler, su, toplu taşıma hizmetleri ve toplu konut uygulaması, spor amaçlı tesis, park bahçe bitkileri üretimi gibi hizmetleri yerine getirmek üzere, Toptancı ve perakendeci hâlleri, otobüs terminali, fuar alanı, mezbaha, ilgili mevzuata göre yat limanı ve iskele işletmek üzere

Belediyeler, su, toplu taşıma hizmetleri ve toplu konut uygulaması, spor amaçlı tesis, park bahçe bitkileri üretimi gibi hizmetleri yerine getirmek üzere, Toptancı ve perakendeci hâlleri, otobüs terminali, fuar alanı, mezbaha, ilgili mevzuata göre yat limanı ve iskele işletmek üzere")

7

BÜTÇE İÇİ İŞLETME KURULUŞU

5393 Sayılı Belediye Kanunu'nun 1-Meclisin görev ve yetkileri (Madde 18) i) Bütçe içi işletme ile 6762 sayılı Türk Ticaret Kanununa tâbi ortaklıklar kurulmasına veya bu ortaklıklardan ayrılmaya, sermaye artışına ve gayrimenkul yatırım ortaklığı kurulmasına karar vermek. 2- 71.maddesi … İçişleri Bakanlığının izniyle bütçe içinde işletme kurarak ….

i) Bütçe içi işletme ile 6762 sayılı Türk Ticaret Kanununa tâbi ortaklıklar kurulmasına veya bu ortaklıklardan ayrılmaya, sermaye artışına ve gayrimenkul yatırım ortaklığı kurulmasına karar vermek maddesi. … İçişleri Bakanlığının izniyle bütçe içinde işletme kurarak ….")

8

BÜTÇE İÇİ İŞLETME KURULUŞU

PLAN ve BÜTÇE KOMİSYON RAPORU MECLİS BAŞKANLIĞINA Belediye Meclisi'nin tarihli toplantısında komisyonumuza havale edilen Mali Hizmetler Müdürlüğü ibareli tarih ve M.61.0.TRA.0.12/814 sayılı yazı okundu. İşletme kurulması ile ilgili olduğu anlaşıldı. Yapılan görüşme sonunda: 5393 Sayılı Belediye Kanunu'nun 18. maddesinin birinci fıkrasının (i) bendinde bütçe içi işletme kurulmasına karar vermek Belediye Meclisinin görevleri arasında sayılmıştır. Aynı Kanunun 71. maddesinde de Belediyenin özel gelirler ve gideri bulunan hizmetlerini İçişleri Bakanlığı'nın izniyle bütçe içinde işletme kurarak yapabileceği hükme bağlanmıştır. Bu bağlamda belediyemizin ihtiyaç duyduğu Asfalt şantiyesi ile ilgili bir işletme Kurulması komisyonumuzca oy birliği ile uygun görülmüştür. Meclis' e arz olunur. 03/02/2010

bendinde bütçe içi işletme kurulmasına karar vermek Belediye Meclisinin görevleri arasında sayılmıştır. Aynı Kanunun 71. maddesinde de Belediyenin özel gelirler ve gideri bulunan hizmetlerini İçişleri Bakanlığı nın izniyle bütçe içinde işletme kurarak yapabileceği hükme bağlanmıştır. Bu bağlamda belediyemizin ihtiyaç duyduğu Asfalt şantiyesi ile ilgili bir işletme Kurulması komisyonumuzca oy birliği ile uygun görülmüştür. Meclis e arz olunur. 03/02/2010.")

9

BÜTÇE İÇİ İŞLETME KURULUŞU

Belediye Meclisi; ….yıllık akaryakıt gideri ortalama 400,000,00-YTL gider olması nedeni bu ihtiyaçlarımızın belediyemize ait akaryakıt istasyonun karşılanması ile yıllık ,00-YTL tasarruf sağlayacaktır. … Akaryakıt istasyonu,kurulması ve diğer hizmetlerin belediyemizce işletilmesi için 5393 sayılı Belediye Kanunun 18.maddesinin İ.bendi gereğince bütçe içi işletme kurulması için aynı yasanın 71.maddesi gereğince içişleri bakanlığından izin alınasına meclisimizde bulunan;Meclis başkanı …, Meclis üyeleri ,evet oyu vererek oy birliğince karar verildi.

10

İŞLETME BÜTÇESİ Mahalli İdareler Bütçe Ve Muhasebe Yönetmeliği’nin “İşletmeler” başlıklı 21. Maddesinde “İl özel idareleri, belediyeler ve birlikler, özel gelir ve gideri bulunan hizmetlerini meclis kararı ve İçişleri Bakanlığından izin alınmak suretiyle kurum bütçesi içerisinde işletme kurarak yapabilirler. İşletmeler için ayrı bütçe düzenlenmeyip, kurum bütçesi içerisinde ana hizmet birimi gibi kodlanır.”

11

İŞLETME BÜTÇESİ 5018 sayılı Kanun Bütçe türleri ve kapsamı

Madde 12- Genel yönetim kapsamındaki idarelerin bütçeleri; merkezî yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahallî idareler bütçeleri olarak hazırlanır ve uygulanır. Kamu idarelerince bunlar dışında herhangi bir ad altında bütçe oluşturulamaz. Madde 13- Bütçelerin hazırlanması, uygulanması ve kontrolünde aşağıdaki ilkelere uyulur: m) Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilir.

Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilir.")

12

İŞLETME BÜTÇESİ

14

İŞLETME BÜTÇESİ ANA HİZMET BİRİMİ OLARAK

15

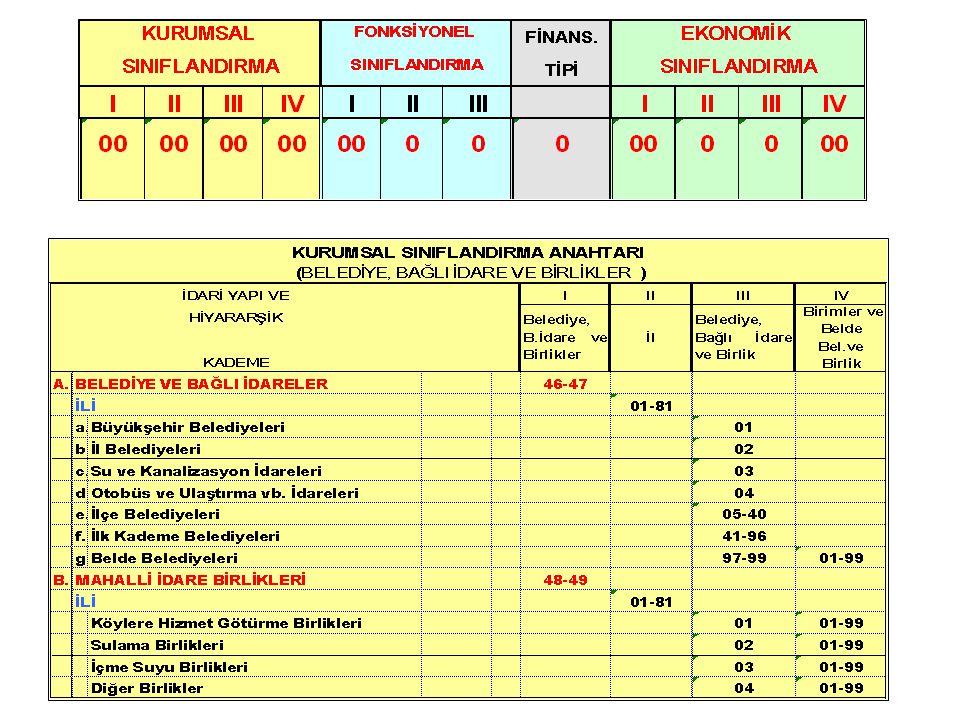

İŞLETME BÜTÇESİ 01 b.Yardımcı Birimler b=02-19 02-19 Özel Kalem 02

İDARİ YAPI VE HİYERARŞİK KADEME a.Genel Sekreterlik a=01 01 b.Yardımcı Birimler b=02-19 02-19 Özel Kalem 02 Sivil Savunma 03 İdari ve Mali İşler 04 İnsan Kaynakları 05 Eğitim Dairesi 06 Yayın 07 Arşiv 08 Bilgi işlem 10 Makine İkmal 11 Yazı İşleri 18 c.Danışma ve Denetim c=20-29 Denetim Birimleri 20-22 APK 23 Hukuk İşleri 24 Basın ve Halkla İlişkiler 25 Diğer Müşavirlikler 26 d.Ana Hizmet Birimleri d=30-60 30-60 (Alfabetik Sıraya Göre)

")

16

BİRİNCİ DÜZEY FONKSİYONEL KODLAR FONKSİYONEL SINIFLANDIRMA

FONKSİYONEL SINIFLANDIRMA I 01 GENEL KAMU HİZMETLERİ 02 SAVUNMA HİZMETLERİ 03 KAMU DÜZENİ VE GÜVENLİK HİZMETLERİ 04 EKONOMİK İŞLER VE HİZMETLER 05 ÇEVRE KORUMA HİZMETLERİ 06 İSKAN VE TOPLUM REFAHI HİZMETLERİ 07 SAĞLIK HİZMETLERİ 08 DİNLENME, KÜLTÜR VE DİN HİZMETLERİ 09 EĞİTİM HİZMETLERİ 10 SOSYAL GÜVENLİK VE SOSYAL YARDIM HİZMETLERİ

17

İŞLETME BÜTÇESİ İŞLETMENİN FAALİYETİ İLE İLİŞKİLENDİRİLEREK KODLANIR

18

İKİNCİ DÜZEY FONKSİYONEL KODLAR

04 EKONOMİK İŞLER VE HİZMETLER 1 Genel Ekonomik İşler ve Hizmetler 2 Tarım, Ormancılık, Balıkçılık ve Avcılık Hizmetleri 3 Yakıt ve Enerji Hizmetleri 4 Madencilik, İmalat ve İnşaat Hizmetleri 5 Ulaştırma Hizmetleri 6 İletişim Hizmetleri 7 Diğer Endüstriler 8 Ekonomik Faaliyetlere İlişkin Araştırma ve Geliştirme Hizmetleri 9 Sınıflandırmaya Girmeyen Ekonomik İşler ve Hizmetler

19

İŞLETMEMELERİN VERGİ KANUNU KARŞISINDAKİ DURUMU

20

KURUMLAR VERGİSİ MÜKELLEFİYETİ VE SORUMLULUK

Kurumlar Vergisi mükellefiyeti ve sorumluluk Verginin konusu (md 1) Aşağıda sayılan kurumların kazançları, kurumlar vergisine tâbidir: • a) Sermaye şirketleri. • b) Kooperatifler. • c) İktisadî kamu kuruluşları. • ç) Dernek veya vakıflara ait iktisadî işletmeler. • d) İş ortaklıkları. Kurum kazancı, gelir vergisinin konusuna giren gelir unsurlarından oluşur.

Aşağıda sayılan kurumların kazançları, kurumlar vergisine. tâbidir: • a) Sermaye şirketleri. • b) Kooperatifler. • c) İktisadî kamu kuruluşları. • ç) Dernek veya vakıflara ait iktisadî işletmeler. • d) İş ortaklıkları. Kurum kazancı, gelir vergisinin konusuna giren gelir unsurlarından oluşur.")

21

İktisadi Kamu Kuruluşundan Söz Edilebilmesi İçin

1- Kamu idareleri veya kamu kuruluşlarına ait veya bağlı olması (ait olma, sermaye bakımından; bağlı olma ise idari bakımdan bağlılığı ifade eder), 2- Sermaye şirketi veya kooperatif şeklinde kurulmamış olması, 3- Ticari, sınai veya zirai alanda devamlı olarak faaliyette bulunması gerekmektedir. İktisadî kamu kuruluşlarının kazanç amacı gütmemeleri, faaliyetlerinin kanunla verilmiş görevler arasında bulunması, tüzel kişiliklerinin olmaması, bağımsız muhasebelerinin ve kendilerine ayrılmış sermayelerinin veya iş yerlerinin bulunmaması mükellefiyetlerini etkilemeyecektir. Mal veya hizmet bedelinin sadece maliyeti karşılayacak kadar olması, kâr edilmemesi veya kârın kuruluş amaçlarına tahsis edilmesi de bunların iktisadî niteliğini değiştirmeyecektir. İktisadi kamu kuruluşunun ticari, sınai veya zirai bir işletme oluşturup oluşturmadığı hususunda, Tebliğin (2.4) bölümünde yapılan açıklamaların dikkate alınması gerekmektedir.

, 2- Sermaye şirketi veya kooperatif şeklinde kurulmamış olması, 3- Ticari, sınai veya zirai alanda devamlı olarak faaliyette bulunması. gerekmektedir. İktisadî kamu kuruluşlarının kazanç amacı gütmemeleri, faaliyetlerinin kanunla verilmiş görevler arasında bulunması, tüzel kişiliklerinin olmaması, bağımsız muhasebelerinin ve kendilerine ayrılmış sermayelerinin veya iş yerlerinin bulunmaması mükellefiyetlerini etkilemeyecektir. Mal veya hizmet bedelinin sadece maliyeti karşılayacak kadar olması, kâr edilmemesi veya kârın kuruluş amaçlarına tahsis edilmesi de bunların iktisadî niteliğini değiştirmeyecektir. İktisadi kamu kuruluşunun ticari, sınai veya zirai bir işletme oluşturup oluşturmadığı hususunda, Tebliğin (2.4) bölümünde yapılan açıklamaların dikkate alınması gerekmektedir.")

22

İKTİSADİ İŞLETME İşletmelerin belirgin özellikleri bağlılık,

devamlılık ve faaliyetin ticari, sınai veya zirai bir mahiyet arz etmesidir. Diğer bir anlatımla iktisadi işletmenin unsurları, ticari faaliyetin de temel özelliklerinden olan, bir organizasyona bağlı olarak piyasa ekonomisi içerisinde bedel karşılığı mal alım-satımı, imalatı ya da hizmet ifaları gibi faaliyetlerdir.

23

Aşağıda sayılan kurumlar, kurumlar vergisinden muaftır:

• a) Kamu idare ve kuruluşları tarafından tarım ve hayvancılığı, bilimi, fennî ve güzel sanatları öğretmek, yaymak, geliştirmek ve teşvik etmek amacıyla işletilen okullar, okul atölyeleri, konservatuarlar, kütüphaneler, tiyatrolar, müzeler, sergiler, numune fidanlıkları, tohum ve hayvan geliştirme ve üretme istasyonları, yarış yerleri, kitap, gazete, dergi yayınevleri ve benzeri kuruluşlar. • b) Kamu idare ve kuruluşları tarafından genel insan ve hayvan sağlığını korumak ve tedavi amacıyla işletilen hastane, klinik, dispanser, sanatoryum, huzurevi, çocuk bakımevi, hayvan hastanesi ve dispanseri, hayvan bakımevi, veteriner bakteriyoloji, seroloji, distofajin kuruluşları ve benzeri kuruluşlar. • c) Kamu idare ve kuruluşları tarafından sosyal amaçlarla işletilen şefkat, rehin ve yardım sandıkları, sosyal yardım kurumları, yoksul aşevleri, ceza ve infaz kurumları ile tutukevlerine ait işyurtları, darülaceze atölyeleri, öğrenci yurtları, pansiyonları ve benzeri kuruluşlar. • ç) Kamu idare ve kuruluşları tarafından yetkili idarî makamların izniyle açılan yerel, ulusal veya uluslararası nitelikteki sergiler, fuarlar ve panayırlar.

Kamu idare ve kuruluşları tarafından tarım ve hayvancılığı, bilimi, fennî ve güzel sanatları öğretmek, yaymak, geliştirmek ve teşvik etmek amacıyla işletilen okullar, okul atölyeleri, konservatuarlar, kütüphaneler, tiyatrolar, müzeler, sergiler, numune fidanlıkları, tohum ve hayvan geliştirme ve üretme istasyonları, yarış yerleri, kitap, gazete, dergi yayınevleri ve benzeri kuruluşlar. • b) Kamu idare ve kuruluşları tarafından genel insan ve hayvan sağlığını korumak ve tedavi amacıyla işletilen hastane, klinik, dispanser, sanatoryum, huzurevi, çocuk bakımevi, hayvan hastanesi ve dispanseri, hayvan bakımevi, veteriner bakteriyoloji, seroloji, distofajin kuruluşları ve benzeri kuruluşlar. • c) Kamu idare ve kuruluşları tarafından sosyal amaçlarla işletilen şefkat, rehin ve yardım sandıkları, sosyal yardım kurumları, yoksul aşevleri, ceza ve infaz kurumları ile tutukevlerine ait işyurtları, darülaceze atölyeleri, öğrenci yurtları, pansiyonları ve benzeri kuruluşlar. • ç) Kamu idare ve kuruluşları tarafından yetkili idarî makamların izniyle açılan yerel, ulusal veya uluslararası nitelikteki sergiler, fuarlar ve panayırlar.")

24

Kurumlar Vergisi mükellefiyeti ve sorumluluk Muafiyetler (md 4)

• d) Genel yönetim kapsamındaki kamu idarelerine ait olup sadece kamu görevlilerine hizmet veren, kâr amacı gütmeyen ve üçüncü kişilere kiralanmayan kreş ve konukevleri ile askerî kışlalardaki kantinler. • e) Kanunla kurulan emekli ve yardım sandıkları ile sosyal güvenlik kurumları. • f) Yaptıkları iş veya hizmet karşılığında resim ve harç alan kamu kuruluşları. • g) Özelleştirme İdaresi Başkanlığı ile Özelleştirme Fonu, Toplu Konut İdaresi Başkanlığı ve (5838 sayılı kanunun 32 inci maddesiyle değişen ibare, Yürürlük;01/01/2009)Şans oyunları lisans veya işletim hakkının hasılatın belli oranında hesaplanan pay karşılığında verilmesi halinde bu hakkı devralan kurumlar hariç olmak üzere, 14/3/2007 tarihli ve 5602sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunun 3 üncü maddesinde tanımlanan ilgili kurum ve kuruluşlar.(*)

Genel yönetim kapsamındaki kamu idarelerine ait olup sadece kamu görevlilerine hizmet veren, kâr amacı gütmeyen ve üçüncü kişilere kiralanmayan kreş ve konukevleri ile askerî kışlalardaki kantinler. • e) Kanunla kurulan emekli ve yardım sandıkları ile sosyal güvenlik. kurumları. • f) Yaptıkları iş veya hizmet karşılığında resim ve harç alan kamu. kuruluşları. • g) Özelleştirme İdaresi Başkanlığı ile Özelleştirme Fonu, Toplu Konut. İdaresi Başkanlığı ve (5838 sayılı kanunun 32 inci maddesiyle değişen. ibare, Yürürlük;01/01/2009)Şans oyunları lisans veya işletim hakkının. hasılatın belli oranında hesaplanan pay karşılığında verilmesi halinde bu hakkı devralan kurumlar hariç olmak üzere, 14/3/2007 tarihli ve 5602sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların. Düzenlenmesi Hakkında Kanunun 3 üncü maddesinde tanımlanan ilgili kurum ve kuruluşlar.(*)")

25

Kurumlar Vergisi mükellefiyeti ve sorumluluk Muafiyetler (md 4)

h) Kuruluşlarındaki amaca uygun işlerle sınırlı olmak şartıyla, Darphane ve Damga Matbaası Genel Müdürlüğü ile askerî fabrika ve atölyeler. ı) İl özel idareleri, belediyeler ve köyler ile bunların oluşturdukları birlikler veya bunlara bağlı kuruluşlar tarafından işletilen; 1) Kanal, boru ve benzeri yollarla dağıtım yapan su işletmeleri, 2) Belediye sınırları içinde faaliyette bulunan yolcu taşıma işletmeleri, 3) Kesim, taşıma ve muhafaza işleriyle sınırlı olmak üzere mezbahalar.

Kuruluşlarındaki amaca uygun işlerle sınırlı olmak şartıyla, Darphane ve Damga Matbaası Genel Müdürlüğü ile askerî fabrika ve atölyeler. ı) İl özel idareleri, belediyeler ve köyler ile bunların oluşturdukları birlikler veya bunlara bağlı kuruluşlar tarafından işletilen; 1) Kanal, boru ve benzeri yollarla dağıtım yapan su işletmeleri, 2) Belediye sınırları içinde faaliyette bulunan yolcu taşıma işletmeleri, 3) Kesim, taşıma ve muhafaza işleriyle sınırlı olmak üzere. mezbahalar.")

26

BÜTÇE İÇİ İŞLETME VERGİ KARŞISINDA DURUMU

Kanal, boru ve benzeri yollarla dağıtım yapan su işletmeleri, Belediye sınırları içinde faaliyette bulunan yolcu taşıma işletmeleri, Kesim, taşıma ve muhafaza işleriyle sınırlı olmak üzere mezbahalar Kurumlar Vergisi Kanununun 4 üncü maddesinin birinci fıkrasının (ı) bendi kapsamında kurumlar vergisinden muaf tutulmuştur.

bendi kapsamında kurumlar vergisinden muaf tutulmuştur.")

27

BÜTÇE İÇİ İŞLETME VERGİ KARŞISINDA DURUMU

Muafiyet kapsamına giren su işletmelerinden, şebeke suyunun boru hattı ile dağıtımını yapan işletmelerin anlaşılması gerekir. Çeşitli kaplara konularak teslimi yapılan su satışları bu kapsamda değerlendirilmeyecektir. Taşıma faaliyetlerinin belediye sınırlarını (büyükşehir belediyesi bulunan yerlerde büyükşehir belediye sınırlarını) aşacak şekilde yapılması halinde muafiyetten yararlanılması mümkün değildir. Belediyelerce işletilen mezbahalar sadece kesim, taşıma ve muhafaza işleri ile sınırlı olmak üzere muafiyet kapsamında

aşacak şekilde yapılması halinde muafiyetten yararlanılması mümkün değildir. Belediyelerce işletilen mezbahalar sadece kesim, taşıma ve muhafaza işleri ile sınırlı olmak üzere muafiyet kapsamında.")

28

VERGİ KARŞISINDA DURUMU

Belediyenin ana hizmet birimlerinin akaryakıt ihtiyacını karşılamak amacıyla kurulan X Belediyesi Bütçe İçi Akaryakıt İstasyon İşletmesi'nin

29

BÜTÇE İÇİ İŞLETME VERGİ KARŞISINDA DURUMU

Bursa Vergi Dairesi Başkanlığı (Mükellef Hizmetleri Gelir Grup Müdürlüğü) TARİH : , SAYI : B.07.1.GİB KV.06.07/1899, … Buna göre; ana hizmet birimlerinin akaryakıt ihtiyacını karşılamak amacıyla kurulan ………….. Belediyesi Bütçe İçi Akaryakıt İstasyon İşletmesi'nin, gelir sağlamak amacıyla faaliyette bulunmadığı Vergi İnceleme Raporu ile tespit edildiğinden, Belediyenize ait iktisadi işletme oluşturduğu gerekçesiyle kurumlar vergisine tabi tutulması mümkün değildir. Ancak, söz konusu işletmeden bağlı iktisadi işletmelere akaryakıt verilmesi veya üçüncü şahıslara satış yapılması halinde, Belediyenize ait iktisadi işletme oluşacağından kurumlar vergisi mükellefiyetinin tesis edileceği tabiidir.

TARİH : , SAYI : B.07.1.GİB KV.06.07/1899, … Buna göre; ana hizmet birimlerinin akaryakıt ihtiyacını karşılamak amacıyla kurulan ………….. Belediyesi Bütçe İçi Akaryakıt İstasyon İşletmesi nin, gelir sağlamak amacıyla faaliyette bulunmadığı Vergi İnceleme Raporu ile tespit edildiğinden, Belediyenize ait iktisadi işletme oluşturduğu gerekçesiyle kurumlar vergisine tabi tutulması mümkün değildir. Ancak, söz konusu işletmeden bağlı iktisadi işletmelere akaryakıt verilmesi veya üçüncü şahıslara satış yapılması halinde, Belediyenize ait iktisadi işletme oluşacağından kurumlar vergisi mükellefiyetinin tesis edileceği tabiidir.")

30

BÜTÇE İÇİ İŞLETME VERGİ KARŞISINDA DURUMU

1 Seri No'lu Kurumlar Vergisi Genel Tebliği'nin İl özel idareleri, belediyeler ve köyler ile bunların oluşturdukları birlikler veya bunlara bağlı kuruluşlar tarafından işletilen işletmeler' başlıklı bölümünde,'...Taşıma faaliyetlerinin belediye sınırlarını (büyükşehir belediyesi bulunan yerlerde büyükşehir belediye sınırlarını) aşacak şekilde yapılması halinde muafiyetten yararlanılması mümkün değildir. Taşıma faaliyetinin belediye sınırları içinde olup olmadığı, kalkış ve varış noktalarına bakılarak değerlendirilecek, bu noktalardan birinin belediye sınırları dışında yer alması halinde muafiyet hükmünden yararlanılamayacaktır...' ifadesine yer verilmiştir. Bu hüküm ve açıklamalar çerçevesinde; yolcu taşıma faaliyetleri, belediye sınırlarını aşması durumunda Kurumlar Vergisi Kanununun 4/ı maddesinde hüküm altına alınan muafiyetten yararlanmanız mümkün olmadığından bu faaliyetten kaynaklanan kurumlar vergisi mükellefiyeti söz konusudur.

aşacak şekilde yapılması halinde muafiyetten yararlanılması mümkün değildir. Taşıma faaliyetinin belediye sınırları içinde olup olmadığı, kalkış ve varış noktalarına bakılarak değerlendirilecek, bu noktalardan birinin belediye sınırları dışında yer alması halinde muafiyet hükmünden yararlanılamayacaktır... ifadesine yer verilmiştir. Bu hüküm ve açıklamalar çerçevesinde; yolcu taşıma faaliyetleri, belediye sınırlarını aşması durumunda Kurumlar Vergisi Kanununun 4/ı maddesinde hüküm altına alınan muafiyetten yararlanmanız mümkün olmadığından bu faaliyetten kaynaklanan kurumlar vergisi mükellefiyeti söz konusudur.")

31

Katma Değer Vergisi ve Uygulaması

Harcamalar üzerinden alınan vergilerin gelişmiş bir şekli olan KDV’ nde; ticari, sınai, zirai ve mesleki mal ve hizmet teslimleri, her türlü ithalat ile kanunda sayılan diğer teslim ve hizmetler KDV’ ne tabi bulunmaktadır. vergiye tabi mal tesliminde bulunan veya hizmet tesliminde bulunan gerçek veya tüzel kişiler (gerek özel, gerek kamu kesimindeki) KDV’nin mükellefidir.

KDV’nin mükellefidir.")

32

VERGİ KARŞISINDA DURUM

KDV Kanunun 1. maddesi; g) Genel ve katma bütçeli idarelere, il özel idarelerine, belediyeler ve ….bunlar tarafından kurulan veya işletilen müesseseler ile döner sermayeli kuruluşların veya bunlara ait veya tabi diğer müesseselerin ticari, sınai, zirai ve mesleki nitelikteki teslim ve hizmetleri,

Genel ve katma bütçeli idarelere, il özel idarelerine, belediyeler ve ….bunlar tarafından kurulan veya işletilen müesseseler ile döner sermayeli kuruluşların veya bunlara ait veya tabi diğer müesseselerin ticari, sınai, zirai ve mesleki nitelikteki teslim ve hizmetleri,")

33

• mesleki nitelikte olması halinde

KATMA DEĞER VERGİSİ KARŞISINDAKİ DURUM 3065 Sayılı Kanunun 1.Madde hükmü değerlendirildiğinde Belediyelerin teslim ve hizmet ifaları • ticari, • sınai, • zirai ve • mesleki nitelikte olması halinde • Katma Değer Vergisi açısından verginin konusunu oluşturmaktadır.

34

KATMA DEĞER VERGİSİ KARŞISINDAKİ DURUM

Belediyelerce, aşağıdaki faaliyetlerin yapılması katma değer vergisi kanunu ışığında iktisadi faaliyetin varlığının delili kabul edilecektir. Bu bağlamda Belediyenin iktisadi faaliyet çerçevesinde bu tür hizmetlerin ticari, sınai, zirai ve mesleki teslim ve hizmet ifaları olarak telakki edilmesi gerekeceğinden katma değer vergisi tahsil edilmesi gerekecektir. Otobüs Hizmetleri, Su ve Elektrik Teslimleri, Otogar ve Otopark işletmeciliği, Yol kaplama ve onarma işleri, Kanal Temizleme, Belediye’ye ait gayrimenkul arsaların satışı, Soğuk Hava Depoları, Odun Kömür satışları,

35

BÜTÇE İÇİ İŞLETME MUHASEBESİ

36

BÜTÇE İÇİ İŞLETME MUHASEBESİ

Genel Yönetim Muhasebe Yönetmeliği’nin kapsam maddesine “Bu Yönetmelik, merkezi yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları ve mahallî idarelerden oluşan genel yönetim kapsamındaki kamu idarelerini kapsar. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa tabi ve aynı zamanda kurumlar vergisi mükellefi olan kamu idareleri, bu Yönetmeliğin sadece bütçe işlemlerinin muhasebeleştirilmesi, raporlanması ve hesapların konsolidasyonuna ilişkin hükümlerine tabidir.”

37

BÜTÇE İÇİ İŞLETME MUHASEBESİ

Mahalli İdareler Bütçe Ve Muhasebe Yönetmeliği’nin 2 nci maddesi “Bu Yönetmelik hükümleri; il özel idaresi, belediye, bağlı idare ve mahalli idare birliklerinin bütçe ve muhasebe kayıt ve işlemlerini kapsar. Bu Yönetmelik kapsamında sayılan idarelerin, kurumlar vergisine tabi faaliyetleri, hesap planı bakımından bu Yönetmeliğin sadece bütçe işlemlerinin muhasebeleştirilmesi ve raporlanmasına ilişkin hükümlerine tabidir. Bu faaliyetler için 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 175 ve mükerrer 257 nci maddeleri hükümleri uyarınca belirlenen muhasebe standartları, tek düzen hesap planı ve mali tabloların çıkarılmasına ilişkin usul ve esaslar uygulanır

38

BÜTÇE İÇİ İŞLETME MUHASEBESİ

Bu açıklamalar doğrultusunda kurumlar vergisi mükellefi olan kamu idareleri için a- Muhasebe kayıtları tek düzen hesap planı ve mali tabloların çıkarılmasına ilişkin usul ve esaslar doğrultusunda yapılacaktır. b- Tek düzen hesap planı dayalı olarak oluşturulacak mizan belediyenin kendi faaliyetleri için tahakkuk esaslı muhasebe planına bağlı olarak hazırlamış olduğu mizan ile birleştirilerek (konsolide edilerek) raporlar hazırlanacaktır. c- Bütçe işlemlerinin muhasebeleştirilmesi yine Mahalli İdareler Bütçe Ve Muhasebe Yönetmeliği’nin tahakkuk esaslı muhasebe planına bağlı olarak yapılacaktır.

raporlar hazırlanacaktır. c- Bütçe işlemlerinin muhasebeleştirilmesi yine Mahalli İdareler Bütçe Ve Muhasebe Yönetmeliği’nin tahakkuk esaslı muhasebe planına bağlı olarak yapılacaktır.")

39

BÜTÇE İÇİ İŞLETME MUHASEBESİ

Örnek Yılı bütçesinde akaryakıt alımı ile İlgili tertibinin altına TL ödeneği olan Otobüs işletmesi için KDV dahil 400 TL lik bir akaryakıt gideri yapılmıştır.

40

BÜTÇE İÇİ İŞLETME MUHASEBESİ

TEK DÜZEN MUHASEBE SİSTEMİ 740.01 DİREKT MADDE MALZEME GİDERİ 339 191 İNDİRİLECEK KDV 61 360 ÖDENECEK VERGİ VE FONLAR HESBI 4 103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 396

41

BÜTÇE İÇİ İŞLETME MUHASEBESİ ÖDENEK BİLGİ HESAPLARI

FAALİYET HESAPLARI 630 GİDERLER HESABI 339 191 İNDİRİLECEK KDV 61 360 ÖDENECEK VERGİ VE FONLAR HESBI 4 103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 396 BÜTÇE 830 BÜTÇE GİDERLERİ HESABI 400 835 GİDER YANSITMA HESABI ÖDENEK BİLGİ HESAPLARI 905 ÖDENEKLİ GİDERLER HESABI 900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

42

BÜTÇE İÇİ İŞLETME MUHASEBESİ ÖDENEK BİLGİ HESAPLARI

830 BÜTÇE GİDERLERİ HESABI 400 835 GİDER YANSITMA HESABI ÖDENEK BİLGİ HESAPLARI 905 ÖDENEKLİ GİDERLER HESABI 900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

43

BÜTÇE İÇİ İŞLETME MUHASEBESİ

Tekdüzen Muhasebe sisteminde bütçe ve ödenek bilgi hesaplarının olmayışı nedeniyle 8XX ve 9XX hesapların için konsolidasyon söz konusu olamayacaktır. Diğer taraftan Bu işlemin yıl sonunda TDH planında Gider hesapları olan 7XX ve Gelir Hesapları olan 6XX hesaplarının hem Mahalli İdareler Hesap Planından bütçe hesabı olan 8XX ve 900 ödenek hesaplarına tam karşılık gelmemesi hem de detay hesaplarının uyumlu olmaması nedeniyle konsolide edilmesi mümkün değildir.

44

BÜTÇE İÇİ İŞLETME MUHASEBESİ

Bütçe içi işletmelerde Kurumlar Vergisini takibi açısından TDH göre muhasebe kayıtlarına zorunluluk vardır, diğer taraftan işletmenin bütçe ve ödeneklerinin takibi açısından Tahakkuk Esaslı Muhasebe Sisteminde kayıt altına alınması gerekmektedir. Dolayısıyla aynı gider için hem işletme açısından hem belediye açısından çift kayıt yapılarak anlık konsolidasyonun sağlanması söz konusudur.

45

Bütçe içi işletmeler Vergi Usul Kanunu ve Tek düzen muhasebe sistemine göre kayıtlarını oluşturacaklardır. Bu kayıtlardan bütçeyi ilgilendirenler aylık dönemlerle sadece bütçe muhasebesi açısından ilgili belediyeye bildirilecek belediye muhasebesinde bu işlemler bütçe geliri ve bütçe gideri açısından ayda 1 kayıtla muhasebe sistemine yansıtılacaktır.

46

İşletme mal alımı yapmıştır

İşletme mal alımı yapmıştır / Ticari Mallar Hesabı İnd. KDV Hesabı Satıcılar Hesabı

47

İşletme söz konusu malın yarısını 8

İşletme söz konusu malın yarısını TL + KDV satmıştır / Bankalar Hesabı Yurt İçi Satışlar Hesabı Hesaplanan KDV Hesabı Satılan Ticari Mallar Maliyeti Hesabı Ticari Mallar Hesabı 5.000

48

Belediye işletmeye 10. 000 TL para aktarmıştır

Belediye işletmeye TL para aktarmıştır / Banka Hesabı Ortaklara Borçlar Hesabı

49

İşletme 5. 900 TL. ye demirbaş almıştır

İşletme TL.ye demirbaş almıştır / Demirbaşlar Hesabı İndirilecek KDV Hesabı Satıcılar Hesabı 5.900

50

Şimdi bu işletmenin yaptığı kayıtların belediyeye mal edilmesinde aşağıdaki kayıtlar yapılacaktır / Bütçe Giderleri Hs (Ticari Mallar) Bütçe Giderleri Hs. (Demirbaş) Gider Yansıtma Hesabı Gelir Yansıtma Hesabı Bütçe Gelirleri Hesabı 9.440

Bütçe Giderleri Hs. (Demirbaş) Gider Yansıtma Hesabı Gelir Yansıtma Hesabı Bütçe Gelirleri Hesabı")

51

Verilen borç ise aşağıdaki şekilde kaydedilecektir

Verilen borç ise aşağıdaki şekilde kaydedilecektir / Kurumca Verilen Borçlardan Alacaklar Hesabı Verilen Çekler ve Gönderme Emirleri Hesabı

52

BÜTÇE İÇİ İŞLETME Erkan KARAARSLAN info@erkankaraarslan.org

Benzer bir sunumlar

>")