Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TÜRKİYE KIYMETLİ MADEN VE MÜCEVHERAT SEKTÖRÜ Dr. Metin DUYAR

2

Türkiye Kuyumculuk Sektörü

kuyumculuk sektörü yıllık; 400 ton altın, 300 ton gümüş işleme kapasitesine sahiptir. yaklaşık kişi istihdam etmektedir.

3

Türkiye Kuyumculuk Sektörü

Sektöründe işletme tipi atölye düzeyinde ve civarındadır, atölyelerde yaklaşık; çalışan bulunmaktadır, Satış mağazaları başta İstanbul olmak üzere büyük şehirlerde yoğun, Ege ve Akdeniz Bölgesinde ise turistik satışlar ağırlıktadır. perakende satış yapan mağaza 15 civarında modern teknoloji kullanan büyük büyük firma bulunmaktadır.

4

Türkiye Kuyumculuk Sektörü

Her yıl ortalama 200 ton mücevher üretimi yapılmakta ve bunun ortalama 50 tonu ihraç edilmektedir. Türkiye külçe altın ithalatında ilk beş ülke arasında yer almaktadır

5

Türkiye Kuyumculuk Sektörü

Firmaların tek başlarına fiyatları belirleme şansları bulunmamaktadır, Sektördeki ithalat fiyatı başta olmak üzere, hammadde, mamul satış ve işçilik fiyatı veri olarak kullanılmaktadır,

6

Türkiye Kuyumculuk Sektörü

Sektörde kullanılan altının tamamına yakının ithal edilmesi sebebiyle dış piyasalara fiyat bağımlılığı bulunmaktadır, Firmaların tek başlarına fiyat değiştirme olanakları mevcut olmaması sebebiyle, üretim miktarlarını ya da kapasitesini kendi kar maksimizasyonlarına uygun olarak seçme olanakları da bulunmamaktadır. Dolayısıyla uzun dönemde aşırı karla çalışma ortamı mevcut değildir,

7

Türkiye Kuyumculuk Sektörü

Sektörde, faaliyet alanı düşük sabit sermaye gerektiren bir alana sahip olduğundan aşırı karın olduğu sanılan sektöre yeni firmalar kolaylıkla girebilmektedir, Firmaların faaliyetleri kısıtlı ve çoğunluk küçük işletmeler oluşu sebebiyle genel olarak profesyonel yönetici ve uzman çalıştırma imkanları kısıtlı kalmaktadır, Bu nedenle, ideal makine parkı ve üretim metodu, finansman ve pazarlama teknikleri ve mali mevzuattan yararlanma imkanları sınırlıdır,

8

Türkiye Kuyumculuk Sektörü

Bu işletmelerde profesyonel anlamda ortaklık kurulması, kredinin temini ve ihracat imkanlarının geliştirilmesi gibi konularda olumsuz önyargı ve bilgi eksikliği hemen göze çarpmakla birlikte bu durum 2000 yılından itibaren sektörde yaşanan gelişmelerle önemli mesafeler alınmış bulunmaktadır.

9

Türkiye Kuyumculuk Sektörü

Türkiye kuyumculuk sektörünün finansal sermaye yapısına baktığımızda işletme sermayelerinin tümünün firma sahibinin aile mal varlıklarından oluştuğu görülmektedir. Bu yapı sektörün uğradığı zararlarda işletme sahibini direk olarak etkilemekte ve mal varlığı riske sokmaktadır.

10

Türkiye Kuyumculuk Sektörü

Tüm bu görüntünün yanında; Türkiye kuyumculuk sektörünün daha çok aile şirketi hüviyetinde olmaları, değişimlere daha hızlı adapte olabilme imkanı sağlamakta ve girişimcilik ruhunun canlı olması nedeniyle sıkıntılı dönemlerde ekonomik ve sosyal tahribatı azaltma gücüne sahiptirler,

11

Türkiye Kuyumculuk Sektörü

Sektördeki işletmelerin sahip olduğu kişisel girişimcilik ruhu, sürekli büyüme isteğini de beraberinde getirdiği gibi, işletmelerin küçük ve orta ölçekli olmalarının bir üretim dalında uzmanlaşmaya yol açması nedeniyle kaynak verimliliğinde de önemli artışlar sağlamakta, bu da sektörün büyümesinde önemli etki yaratmaktadır.

12

TÜRKİYE MÜCEVHER SEKTÖRÜNÜN GÜÇLÜ YANLARI

13

Benzersiz Miras 5000 yılın Eseri Türk mücevher işçiliği sanatı; kökleri M.Ö. 3000’e uzanan ve Hititlerden Truva, Urartu, Yunan, Roma, Selçuk ve Osmanlı medeniyetlerine aktarılan benzersiz bir miras... Böylesi bir birikim; yeni teknolojiler, uzman işçilik ve rekabetçi fiyat avantajıyla birleştiğinde, Türkiye’yi uluslarası müşterilerin taleplerini mükemmel şekilde karşılama konusunda gıpta edilen bir konuma getiriyor. Konu mücevherse, siz de Türkiye’yi ilk tercihiniz yapın, benzersiz deneyimimizden yararlanın.Türkiye'de yapılır, dünyada giyilir

14

Sınırsız Çeşitlilik Sonsuz Çeşit Her gün kendi içinde 10 farklı çeşit sunan 10 yeni model tasarlayıp, üreten Türk mücevher üreticilerinin performansını geçmek biraz güç! Türk mücevher sektörü, uluslarası müşterilerinin her tür talebini karşılayarak, onlara göz kamaştırıcı seçenekler sunuyor.Konu mücevherse, siz de Türkiye’yi ilk tercihiniz yapın, sayısız seçeneğin ayrıcalığını yaşayın.Türkiye'de yapılır, dünyada giyilir.

15

Üretimde Esneklik İsteğinizi söyleyin, yeter! Türk mücevher sektörü, geçtiğimiz yıllarda çok büyük bir büyüme gösterdi ve bugün dünyanın en büyük tasarım ekipleriyle çalışıyor. İnanılmaz üretim kapasitemiz sayesinde; tasarım, model ya da miktar ne olursa olsun, yaratma ve üretim aşamaları üstün kalite anlayışı ve mükemmel işçilikle gerçekleştiriliyor.Konu mücevherse, siz de Türkiye’yi ilk tercihiniz yapın, müşterinizin isteklerini gerçeğe dönüştürün.Türkiye'de yapılır, dünyada giyilir.

16

Mükemmel Kalite İsteğinizi söyleyin, yeter! Türkiye; dünya mücevher sektöründe sadece yenilikçi tasarımları ve mükemmel işçiliğiyle değil, aynı zamanda üstün kalite anlayışıyla da tanınıyor. Bilgisayarlı atölyelerin yanı sıra; Trabzon, savat ve hasır gibi eşsiz el işçiliği teknikleri Türk mücevherini benzersiz bir kalite anlayışıyla taçlandırıyor.Konu mücevherse, siz de Türkiye’yi ilk tercihiniz yapın, mükemmel kalitenin farkını yaşayın.Türkiye'de yapılır, dünyada giyilir.

17

Rekabetçi Fiyatlar Avantajın tadını çıkarın! Geçtiğimiz 10 yıl içerisinde Türkiye, dünyanın 2. en büyük mücevher ihracatçısı konumuna gelmeyi başardı. Bugün mükemmel kaliteyi inanılmaz fiyatlara sunarak, dünyanın her köşesinde 300 milyon’a yakın müşterimizin taleplerini karşılıyoruz.Konu mücevherse, siz de Türkiye’yi ilk tercihiniz yapın, bu benzersiz iş fırsatından yararlanın, müşterilerinizi mutlu edin.Türkiye'de yapılır, dünyada giyilir.

18

En Hızlı Teslimat Gecikmesiz, En Hızlı Teslimat! Geçtiğimiz yıllarda Türkiye, mücevher sektörü alanında büyük adımlar atarak, dünyanın en iyi makinalarına yatırım yaptı. Bugün, kapasitemiz; her tür talebi en kısa zamanda, en yüksek kaliteyle karşılayabilecek nitelikte.Konu mücevherse, siz de Türkiye’yi ilk tercihiniz yapın, avantajlarımızdan yararlanın.Türkiye'de yapılır, dünyada giyilir.

19

KUYUMCULUK SEKTÖRÜNDE

ARZ VE TALEP

20

* (2001-2006 işlem hacmi ortalaması)

278 TON * 5.6 Milyar ABD DOLARI * ( işlem hacmi ortalaması) İŞLEM HACMİ

İŞLEM HACMİ.")

21

TÜRKİYE’DE ALTIN ARZ TALEP DURUMU (2001-2006)

ARZ-TALEP (ton) 2001 2002 2003 2004 2005 2006 Külçe İthalatı 103 129 214 251 269 192 Geçici İthalat 9 14 12 13 8 Mücevher İthalatı 5 6 7 Hurda Dönüşü 89 61 55 60 62 80 TALEP TOPLAMI 206 210 287 331 355 276 Mücevher İhracatı 42 50 53 68 45 Bavul Ticareti 22 23 17 15 Turistlere Satış 41 43 Yerel Satışlar 49 59 99 130 138 102 Cumhuriyet Altını 26 29 47 52 Küçük Külçe 1 2 Külçe İhracatı 25 20 ARZ TOPLAMI 332 Kaynak: Dünya Altın Konseyi Türkiye Ofisi

Külçe İthalatı Geçici İthalat Mücevher İthalatı Hurda Dönüşü TALEP TOPLAMI Mücevher İhracatı Bavul Ticareti Turistlere Satış Yerel Satışlar Cumhuriyet Altını Küçük Külçe Külçe İhracatı ARZ TOPLAMI Kaynak: Dünya Altın Konseyi Türkiye Ofisi.")

22

TÜRKİYE ALTIN ARZI (2005-2006) ton

Külçe İhracatı 20 2 2 55 Cumhuriyet Altını 52 102 138 53 Turistlere Satış 62 13 15 45 Mücevher İhracatı 68 20 40 60 80 100 120 140 2006 2005

23

TÜRKİYE ALTIN TALEBİ (2005-2006) ton

80 Hurda Dönüşü 62 12 Mücevher 12 İthalatı 8 Geçici İthalat 12 192 Külçe İthalatı 269 50 100 150 200 250 300 2005 2006

24

2001 - 2006 YILLARI İTHALAT VE İHRACAT VERİLERİ (Ton)

300 269 250 251 214 200 192 150 145 129 133 103 123 116 111 100 105 50 2001 2002 2003 2004 2005 2006 İTHALAT İHRACAT

25

İTHALAT 192 ton (3.8 Milyar ABD Doları)

2006 YILI İTHALAT - İHRACAT DEĞERLERİ İTHALAT ton (3.8 Milyar ABD Doları) İHRACAT ton (2,2 Milyar ABD Doları)

İHRACAT 111 ton (2,2 Milyar ABD Doları)")

26

2006 YILINDA İHRACATIN İTHALATI KARŞILAMA ORANI % 58

27

KUYUMCULUK SEKTÖRÜNDE

ÜRETİM ve İTHALAT

29

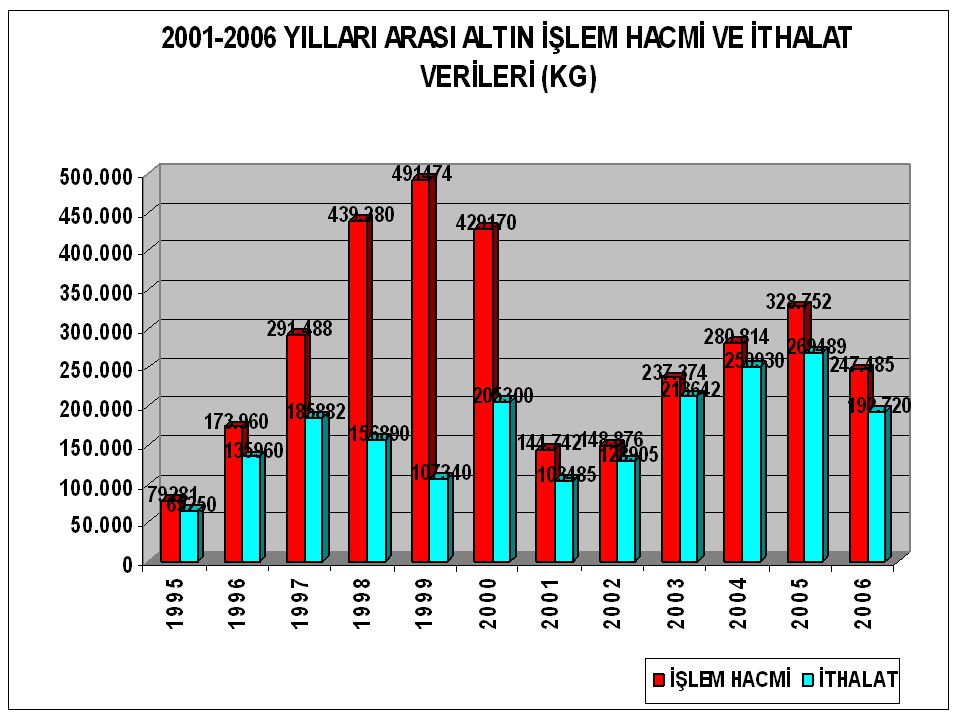

1995-2006 YILLARI ARASI ALTIN İTHALAT VERİLERİ (KG)

65.250 50.000 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 İTHALAT

31

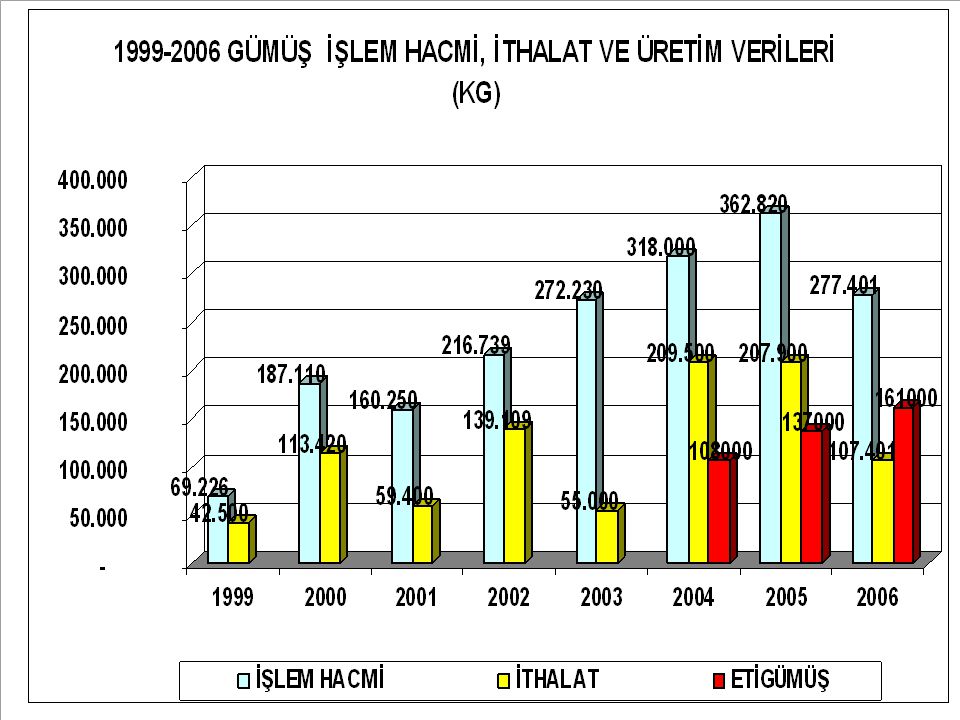

1999-2006 GÜMÜŞ İTHALAT VERİLERİ (KG)

59.400 55.000 50.000 42.500 1999 2000 2001 2002 2003 2004 2005 2006 İTHALAT

32

2001-2006 DEĞERLİ MADEN MÜCEVHER İHRACATI* (ABD $)

2006 % 8.6 2005 % 15.5 2004 % 17.9 2003 % 32.18 2002 * Resmi ihracat İMMİB

33

2006 YILI ÜLKELERE GÖRE MÜCEVHER İHRACAT RAKAMLARI (ABD $)

- ABD BAE İTALYA ALMANYA İSPANYA RUSYA LİBYA İSRAİL İSVİÇRE KANADA POLONYA LETONYA ROMANYA CEZAYİR İNGİLTERE KAZAKİSTAN AVUSTRALYA MACARİSTAN KIRGIZISTAN HONG KONG

34

2006 2005 2005-2006 ÜLKE GRUBU İSTATİSTİK VERİLERİ (ABD $) 50.000.000

DİĞER ÜLKELER SERBEST BÖLGELER 2006 AVS.OKY.VE DİĞER ÜLK 2005 DİĞER ASYA YAKIN,ORTA DOĞU ASYA ORTA VE GÜN.AMERİKA KUZEY AMERİKA BATI AFRİKA KUZEY AFRİKA DİĞER AVRUPA AVRUPA BİRLİĞİ

35

Çizelge 1: Bazı Ülke Ekonomilerinde KOBİ’lerin Durumu

ABD 2006 YILI ÜLKELERE GÖRE MÜCEVHER İHRACATI (%) BAE İSVİÇRE İTALYA ALMANYA İSPANYA RUSYA 2% İSRAİL 27% 3% POLONYA 3% 3% LETONYA 4% LİBYA İNGİLTERE 4% KIRGIZISTAN 4% 16% ROMANYA 5% 6% KAZAKİSTAN 12% CEZAYİR KANADA AVUSTRALYA HONG KONG MACARİSTAN

BAE. İSVİÇRE. İTALYA. ALMANYA. İSPANYA. RUSYA. 2% İSRAİL. 27% 3% POLONYA. 3% 3% LETONYA. 4% LİBYA. İNGİLTERE. 4% KIRGIZISTAN. 4% 16% ROMANYA. 5% 6% KAZAKİSTAN. 12% CEZAYİR. KANADA. AVUSTRALYA. HONG KONG. MACARİSTAN.")

36

2002-2006 Değerli Maden ve Mücevherat İhracatının Toplam Türkiye İhracatındaki Payı

1,37 % 1,65 % 2006 2002 2005 2003 2004 1,25 % 1,68 % 1,48 %

37

KUYUMCULUK SEKTÖRÜN SORUNLARI

38

ULUSLAR ARASI FİYAT BAĞIMLILIĞI,

KAYITSIZ TİCARETİN YOĞUNLUĞU, KURUMSALLAŞMANIN GECİKMESİ,

39

FİNANS PİYASALARI İLE İLİŞKİLERİN GELİŞTİRİLEMEMESİ,

ULUSLAR ARASI PİYASALARDA REKABETİN ZORLAŞMASI, ÇİN VE HİNDİSTAN’IN GÜÇLENEN PİYASALAR OLARAK VARLIĞI. DUBAİ MÜCEVHER SEKTÖRÜ VE BORSASI BÖLGEDE HAKİMİYETİNİ ARTTIRIYOR

40

İÇ PAZARDA TALEP DARALMASININ ARTMASI,

SEKTÖRÜN HIZLI BÜYÜMEYE İLİŞKİN KURUMSALAŞMADA GECİKMESİ UYUMSUZLUĞU, KURUMSALLAŞMANIN GECİKMESİ İLE BERABER SEKTÖRÜN TEMSİL EDECEK PLANLAYICI VE SÖZCÜ KURUMSAL VARLIĞIN OLUŞTURULAMAMASI VE BU KONUDAKİ KARMAŞIK YAPILANMA,

41

SEKTÖREL PLANLAMANIN YAPILAMAMASI, STRATEJİK

HEDEFLERİN BELİRLENEMEMESİ SEKTÖREL PLANLAMADA KULLANILACAK VERİLERİN SIĞ VE HİÇ BİR BİLİMSEL VE AKADEMİK ÇALIŞMAYA DAYANMAMASI.

42

İHRACATIN ARTMASI İLE NİTELİKLİ İŞ GÜCÜNÜN YETERSİZLİĞİ

SEKTÖRE ARA ELEMAN YETİŞTİREN LİSE VE MESLEK YÜKSEK OKULLARININ EĞİTİM KALİTESİNİN YETERSİZ KALMASI, 4 YILLIK ÜNİVERSİTE EĞİTİMİNE GEÇİŞİN GECİKMESİ İÇ PAZAR VE RAKİP PAZARLAR KONUSUNDA BİLGİ YOKLUĞU VEYA EKSİKLİĞİ

43

SEKTÖRLE İLGİLİ ÖNERİLER

44

SEKTÖR ULUSAL PAZARDA ORTA VE UZUN VADE DE BEKLENEN TALEP DARALMASINA KENDİNİ HAZIRLAMALIDIR,

SEKTÖRÜN BÜYÜME STRATEJİSİ “ULUSAL PAZAR”DAN “ULUSLAR ARASI PAZAR”A DÖNÜŞTÜRÜLMELİDİR, KURUMSALLAŞMA HIZLANDIRILMALI VE SEKTÖRÜN KAYITSIZ YAPISI BİR AN ÖNCE ÇÖZÜLMELİDİR, SÜRDÜRÜLEBİLİR BİR BÜYÜMÜ TEMEL HEDEF OLARAK ALINMALI VE BU YÖNDE STRATEJİK PLANLAMA YAPILMALIDIR,

45

FİNANS SEKTÖRÜ İLE İŞBİRLİĞİ GELİŞTİRİLMELİ VE KIYMETLİ MADENLERE DAYALI TÜREV ÜRÜNLERİN SEKTÖRÜN RİSKTEN KORUNMASI İÇİN ÖNEMLİ OLDUĞU ANLATILMALIDIR, SEKTÖRDE YARATILAN KATMA DEĞERİ ARTTIRACAK “MARKALAŞMA” SÜRECİ DESTEKLENMELİDİR,( firmalar markalı ve markasız üretim yapan firmalar olarak sınıflandırılmalı, bu ayrımdan sonra her iki grup için farklı farklı iletişim stratejileri yürütülmeli ) YETİŞMİŞ İŞ GÜCÜNÜN SÜREKLİLİĞİ VE VERİMİN ARTTIRLMASI İÇİN SEKTÖRE YÖNELİK EĞİTİMİN 4 YILLIK YÜKSEK OKUL SEVİYESİNİ ÇEKİLMESİ SAĞLANMALIDIR.

YETİŞMİŞ İŞ GÜCÜNÜN SÜREKLİLİĞİ VE VERİMİN ARTTIRLMASI İÇİN SEKTÖRE YÖNELİK EĞİTİMİN 4 YILLIK YÜKSEK OKUL SEVİYESİNİ ÇEKİLMESİ SAĞLANMALIDIR.")

46

NE YAPILMALI

47

Konsensüs oluşturmalı

İMMİB İKO TOBB Konsensüs oluşturmalı

48

NE YAPILMALI KISA VADE SEKTÖRDE ETKİN KURUM YA DA KURULUŞLAR ARASINDA

MEVCUT YAPI ANLATILARAK BU ŞEKİLDE GİTTİĞİ TAKDİRDE OLABİLECEKLER ANLATILMALI VE ÇÖZÜME YÖNELİK KONSENSÜZ OLUŞTURULMALI, OLUŞTURULAN KONSENSÜZ DOĞRULTUSUNDA PLANLANAN ÇALIŞMALARI KOORDİNE EDECEK VE PROJELENDİREREK UYGULAMA SAFHALARINI KONTTROL EDECEK BİR OFİS OLUŞTURULMALI SEKTÖRE YÖNELİK SWOP ANALİZİ YAPILMALI VE ÇIKAN SONUÇLARA GÖRE STRATEJİK PLAN ÇIKARTILMALI STRATEJİK PLAN DOĞRULTUSUNDA ORTAYA ÇIKAN KISA VE ORTA VADELİ HEDEFLER TEK TEK TANIMLANMALI VE SÖKTÖRE ANLATILMALI, STRATEJİK PLANA KAMU DESTEĞİ ALINMALI VE KAMUSAL DÜZENLEMELER HIZLA ÇÖZÜLMELİ.

49

NE YAPILMALI UZUN VADE PLANA BAĞLI TÜM ÇALIŞMALARIN EKSİKSİZ YÜRÜTÜLMESİ SAĞLANMALI, UYGULANAN PLAN SÜREKLİ GÖZDEN GEÇİRİLMELİ VE DEĞİŞEN KOŞULLARA GÖRE YENİDEN DÜZENLENMELİ,

50

İHRACATIN ARTMASI İÇİN ACİL ÇÖZÜLMESİ

GEREKEN SORUNLAR Gelir ve Kurumlar Vergisi Sorunu Kıymetli Taşlarda ÖTV Sorunu Dahilde işleme izni kapsamında yapılan ihracatta fire sorunu İhracat Bedellerinin Altınla Ödenmesi Ata Karnesi Geçici İthalat ve İhracat İşlemlerinde Darphane Onayının Kaldırılması

51

Sektör Sorunları ile ilgili Görüşlerinize Sunulan Konu Başlıkları

1- Gelir ve Kurumlar Vergisi Sorunu 2- Kıymetli Taşlarda ÖTV Sorunu 3- Kıymetli Taş satışlarındaki KDV istisnasının uygulama sorunu 4- Dahilde işleme izni kapsamında yapılan ihracatta fire sorunu 5- İhracat Bedellerinin Altınla Ödenmesi 6- Ata Karnesi 7- T.P.K.K. Hakkında 32 Sayılı Karar 8- Fuarlarla ilgili sorunlar 9-Fire sorunu 10- Mücevher sektörünün aynı çatı altında toplanması 11- Markalaşamama sorunu 12- İnsan kaynakları ve Eğitim Sorunu 13- Sektör sorunları ile ilgili ortak hareket edememe 14-İhraç kaydıyla teslimlerde verginin tecili ve telkini 15- Sektörde yaşanan kayıt dışılığın çözümlenmesi 16- Sektörde verimliliğin arttırılması 17- Sektörün sorunlarında destek olacak Güçlü bir ‘’ Lobi’’ oluşturulması

52

Gelir ve Kurumlar Vergisi Sorunu:

Kuyumculuk sektörünün en önemli vergi sorunlarından bir tanesi, has altın satış değeri ile has altın maliyeti arasındaki farkın kar olarak vergilendirilmesi idi. Bu sorun 4842 sayılı Kanunun 5. maddesi ile V.U.K. 38. maddesine eklenen bir fıkra ile çözümlenmişti. Söz konusu fıkrada özetle, “..... altın satış tarihindeki İstanbul Altın Borsası’nda oluşan has altın değeri ile satılan mamüllerin has altın maliyet bedeli arasındaki fark maliyet bedeline ilave edilir...” hükmü yer almıştır. Ancak, 5024 sayılı yasa ile altındaki maliyet bedeli artırımı uygulaması kaldırılarak, yerine enflasyon düzeltmesi uygulaması getirilmiştir. Bilindiği gibi altındaki fiyat hareketleri, ülkemizdeki enflasyona bağlı olmaktan ziyade, uluslar arası borsalara bağlı olarak değişmektedir. Enflasyon düzeltmesi uygulaması, altındaki fiyat hareketlerini dengelemekten uzak kalmaktadır. Nitekim 5024 sayılı yasanın yayınlandığı tarihinden tarihine kadar olan dönemde Altın ons fiyatı 393 USD’dan 639 USD’a (artış %62) yükselmiş, gram fiyatı ise 16,92 YTL’dan 26,77 YTL’na (artış %58) yükselmiştir. Söz konusu 26 aylık dönemdeki enflasyon artışı ise % 19,18’dir Altındaki fiyat artışının, enflasyonun çok üzerinde olması nedeniyle haksız bir vergilendirme yapılmış olmaktadır ki enflasyonun daha düşük çıkması durumunda haksız vergilendirme daha da artacaktır. Söz gelişi sermayesi 10 Kg altın olan bir kuyumcunun, dönem sonunda sermayesi yine 10 Kg kaldığı halde altının değer farkı aslında bir kazanç olmamasına karşın, adeta varlık vergisi alınmaktadır. Çünkü kuyumculuk sektöründe kazanç, satılan işçilikten ibarettir. Bu nedenle, kuyumculuk sektörü için yeni bir düzenleme yapılarak, daha önce 4842 sayılı Kanun ile getirilen fakat daha sonra 5024 sayılı Kanunla uygulamadan kaldırılan maliyet bedeli artırımı uygulamasının yeniden getirilmesi uygun olacaktır.

yükselmiş, gram fiyatı ise 16,92 YTL’dan 26,77 YTL’na (artış %58) yükselmiştir. Söz konusu 26 aylık dönemdeki enflasyon artışı ise % 19,18’dir. Altındaki fiyat artışının, enflasyonun çok üzerinde olması nedeniyle haksız bir vergilendirme yapılmış olmaktadır ki enflasyonun daha düşük çıkması durumunda haksız vergilendirme daha da artacaktır. Söz gelişi sermayesi 10 Kg altın olan bir kuyumcunun, dönem sonunda sermayesi yine 10 Kg kaldığı halde altının değer farkı aslında bir kazanç olmamasına karşın, adeta varlık vergisi alınmaktadır. Çünkü kuyumculuk sektöründe kazanç, satılan işçilikten ibarettir. Bu nedenle, kuyumculuk sektörü için yeni bir düzenleme yapılarak, daha önce 4842 sayılı Kanun ile getirilen fakat daha sonra 5024 sayılı Kanunla uygulamadan kaldırılan maliyet bedeli artırımı uygulamasının yeniden getirilmesi uygun olacaktır.")

53

Kıymetli Taşlarda ÖTV Sorunu:

8176 sayılı Bakanlar Kurulu Kararıyla, tarihinden itibaren kıymetli taşların ithalatından alınan %6,7 oranındaki Özel Tüketim Vergisi %20 ‘ye çıkarılmıştır. 4670 sayılı ÖTV Kanunundaki ihracatla ilgili hükümler özetle aşağıdadır; ÖTV’de İhracat istisnası: ÖTV kapsamına giren malların ihracat teslimleri Kanunda belirtilen şartlar dahilinde vergiden istisna edilmiştir. ÖTV uygulanan malların ihraç edilmesi halinde bu verginin iadesi, sadece ÖTV mükelleflerinden satın alınan mallar için söz konusudur. ÖTV uygulanan safhadan sonraki satıcılardan alınan malların ihraç edilmesi halinde, alış faturalarında görünmeyen ve malın fiyatına dahil edilmiş olan ÖTV iade edilmeyecektir. Aynı şekilde ÖTV ödenerek ithal edilen malların ithalatçısı tarafından ihraç edilmesi halinde, gümrüğe ödenen ÖTV ithalatçı-ihracatçıya iade edilebilecek, ÖTV’yi gümrüğe ödeyen ithalatçıdan satın alınan malların ihraç edilmesi halinde ise ÖTV’nin iadesi söz konusu olmayacaktır.

54

İhraç Kaydıyla Teslimlerde Verginin Tecili ve Terkini: ÖTV kapsamına giren malların ihraç edilmek üzere ihracatçılara tesliminde hesaplanan ÖTV’nin ihracatçıdan tahsil edilmemesi şartıyla, mükelleflerin talebi üzerine tecil edilmesi mümkün bulunmaktadır. Bu uygulama, ihracatçının doğrudan ÖTV mükelleflerinden satın aldıkları mallar için söz konusudur. Ülkemizde kıymetli taş, tümüyle ithal edildiğinden, ÖTV mükellefi, taş ithalatçısıdır. Taş ithalatçısının aynı zamanda imalat yaparak ihracat yapması ya da taşı işlemeden aynen ihraç etmesi halinde ÖTV iadesi söz konusudur. Ancak, taş ithalatçısından, kıymetli taşı satın alarak imalatta kullanan veya ihraç eden üçüncü firma için ÖTV iadesi söz konusu değildir. Bu firmalar açısından ÖTV maliyet artırıcı bir unsur olmakta, uluslararası alanda rekabet şansları azalmaktadır. Küçük firmaların doğrudan ithalat yapmaları da pratikte mümkün değildir. İthalatta ödenen ÖTV, yurtiçi satışlarda iade veya mahsup edilemediğinden, doğrudan malın maliyetine girmektedir. Kuyumculuk sektörü, birkaç büyük firma hariç genellikle usta-çırak ilişkisiyle çalışan küçük binlerce atölyeden oluşmaktadır. ÖTV oranlarını artırarak sektörü kurumsallaştırmak ve uluslararası rekabete açmak mümkün değildir.

55

Ayrıca; tarihinden itibaren kıymetli taşların ithalatından alınan %6,7 oranındaki Özel Tüketim Vergisi %20‘ye çıkarılması ile değerli taş ithalatında % 67’ye yakın azalma görülmüştür ki; bu durum Dış Ticaret Müsteşarlığı’nın Ağustos – Aralık 2004 ve Aralık 2006 ithalat verilerinden açıkça anlaşılmaktadır. Ağustos 2004 – Nisan 2005 dönemde değerli taşlar ithalatı ABD Dolar gerçekleşirken, Özel Tüketim Vergisinin %20‘ye çıkarıldığı tarih olan Mayıs 2005 – Aralık 2006’dan dönemde kıymetli taşların ithali yaklaşık % 67 azalışla ABD Dolarına gerilemiştir. Mücevherat sektöründe kıymetli taş kullanımının desteklenmesi katma değeri yüksek üretim yapılmasını arttıracağı gibi sektörün uluslar arası alanda rekabet yeteneğini de güçlendirecek, bu ise sektörün uluslar arası pazar payının genişlemesinde de önemli bir etken olacaktır. Tüm bu bilgilerin ışığında sektörün gelişimini olumsuz şekilde etkileyen kıymetli taş ithalinde Özel Tüketim Vergisi (ÖTV) uygulamasının tamamen kaldırılması gerekmektedir.

![]()

56

Dahilde işleme izni kapsamında yapılan ihracatta fire sorunu:

Dış Ticaret Müsteşarlığı tarafından yayınlanan 2007/7 sayılı tebliğ kapsamında, kıymetli maden ve taşların 32 sayılı Türk Parası Kıymetini Koruma hakkında karar hükümleri çerçevesinde ithalatını müteakip, işlendikten sonra ihraç edilmek üzere, işçiliğe tabi tutulmasına izin verilmektedir. Altın, bir metal olması nedeniyle, üretim aşamasında fire meydana gelmektedir. Söz konusu fire oranları İstanbul Ticaret Odası ekspertiz raporlarına göre %2 - %10 aralığındadır. Oysa, gümrük idareleri tarafından, sanki hiç fire verilmeden çalışılmış gibi, ithal edilen altının has gramının, aynen ihraç edilmesi istenmekte, aksi takdirde yaptırım uygulanmaktadır. Belirtilen nedenle, dünyanın önde gelen altın üreticilerinden İtalya’da da uygulandığı gibi %2 - %10 aralığında fire uygulanmasına izin verilmesi gerekmektedir.

57

İhracat Bedellerinin Altınla Ödenmesi:

İhracatçımız, Türkiye’de bankasına peşin döviz getirebilmekte, bu dövizi kullanarak ürettiği malını ihraç ederek, peşin döviz hesabını kapatabilmektedir. Bu uygulamaya paralel olarak T.P.K.K. hakkındaki 32 sayılı kararda bir değişiklik yapılarak yurtdışındaki müşterinin adına banka yoluyla peşin altın hesabına transfer etmesi, bu altının işlenerek ihraç edilmesi halinde peşin altın hesabına saydırılması sağlanmalıdır. Ayrıca ihracatı gerçekleştirdikten sonra, ihracat bedelini altın olarak ve yine banka kanalıyla getirilebilmesini arzu ediyoruz.

58

Ata Karnesi: Yurtdışı fuarlara katılım ve tanıtım amacıyla, ürün taşınması sırasında sektörümüzün yaygın olarak kullandığı “Ata” karnelerinin alınabilmesi için ürün bedelinin % 40’ ı oranında teminat mektubu istenmektedir. Belirli bir ihracat rakamına ulaşan ihracatçılardan, teminat istenmemesi ve bir yıl olan süre kısıtlamasının da kaldırılmasında yarar vardır.

59

Geçici İthalat ve İhracat İşlemlerinde Darphane Onayının Kaldırılması

Bilindiği üzere kuyumculuk sektöründe geçici ithalat ve ihracat işlemlerinde darphane ayar tespitleri yapılmakta ve Darphane her numune başına (çeşniden) 24 YTL almaktadır. Bu durum ithal ve ihracatta hem maliyeti yükseltmekte hem de zaman kaybına yol açmaktadır. Özellikle ihracatta maliyet yükseltici etki uluslar arası pazarda rekabeti olumsuz etkileyerek sektörün pazar payının düşmesine de neden olmaktadır. Bu durumun ortadan kaldırılması amacı ile geçici ithalat ve ihracat işlemlerinde darphane onayının aranmaması ve firma beyanlarının yeterli olması sağlanmalıdır.

24 YTL almaktadır. Bu durum ithal ve ihracatta hem maliyeti yükseltmekte hem de zaman kaybına yol açmaktadır. Özellikle ihracatta maliyet yükseltici etki uluslar arası pazarda rekabeti olumsuz etkileyerek sektörün pazar payının düşmesine de neden olmaktadır. Bu durumun ortadan kaldırılması amacı ile geçici ithalat ve ihracat işlemlerinde darphane onayının aranmaması ve firma beyanlarının yeterli olması sağlanmalıdır.")

60

ARAŞTIRMA PROJELERİ KIYMETLİ MADEN VE MÜCEVHER SEKTÖRÜ MASTER PLAN PROJESİ TÜRKİYE HANE HALKI YATIRIM EĞİLİMLERİ PROJESİ KIYMETLİ MADEN VE MÜCEVHER SEKTÖRÜ ENVANTERİ ÇIKARILMASI İHRACATTA YÖNELİK SEKTÖR İMAJI OLUŞTURMA VE YENİ PAZAR YAKLAŞIMLARI GELİŞTİRME PORJESİ

61

KIYMETLİ MADEN VE MÜCEVHER SEKTÖRÜ MASTER PLANI PROJESİ

Türkiye Kıymetli Maden ve Mücevher Sektörü Master Planı Projesi’’ Kıymetli Maden Piyasasının SWOT analizinin yapılarak mevcut yapısının ortaya konması; sektörün durum analizi, temel ilkeleri, misyonu, arzu edilen gelecek, vizyon, orta vadede ulaşılacak amaçların tespiti, spesifik, somut ve ölçülebilir hedeflerin ortaya konması, amaçlar ve hedefler, nereye ulaşmak istiyoruz?, amaç ve hedeflere ulaşma yöntemleri, stratejiler, projeler, gitmek istediğimiz yere nasıl ulaşabiliriz? uygulamaya yönelik ilerleme ve sonuçların değerlendirilmesi, performans ölçme ve değerlendirme süreçlerinin tespitini içermektedir. Proje ile kıymetli maden ve mücevher sektörünün dünya piyasalarıyla rekabet edebilme potansiyelinin arttırılması ve sektörle ilgili öngörülerin güçlendirilmesi ile kısa ve uzun vadeli planlama yapılmasında bilimsel altyapının oluşturulması hedeflenmektedir.

62

TÜRKİYE HANE HALKI TASARRUF VE YATIRIM EĞİLİMLERİ PROJESİ

Hane Halkı Tasarruf ve Yatırım Eğilimleri Projesi; Türkiye’de tasarruf eğilimini ve tasarruf amaçlarının seçimini belirleyen ve etkileyen faktörleri ile bu faktörlerin ağırlıklarını tespit ederek Kuyumculuk sektöründe yapılacak araştırma inceleme ve planlama kararlarında bilimsel bir veri olarak kullanma amacı taşımaktadır. Ayrıca, kuyumculuk sektörünün geliştirilmesine uygun politikaların, stratejilerin saptanmasına ve yaşanan daralmanın nedenlerine ışık tutacak veri ve bilgilerin sağlanarak, sektörün düşünce davranış ve beklentilerine de ışık tutmayı amaçlamaktadır. Bu amaçlar doğrultusunda yapılan anket, hane halkı yatırımları ile ilgili verileri, getiri beklentilerini, karar verme mekanizmalarını, yatırım hedeflerini, piyasa tavırlarını, demografik özellikleri ve hane halkının ellerinde bulundurdukları varlıklarla ilgili bilgileri toplamaya, hanelerin Sermaye Piyasası araç ve kurumları hakkında bilgi düzeyini belirlemeye, yatırımcıların altın, gayrimenkul, döviz gibi geleneksel alanlara yatırımlarını yönlendirmelerini belirlemeye yönelik planlanmaktadır.

63

KIYMETLİ MADEN VE MÜCEVHER SEKTÖRÜ ENVANTERİ ÇIKARILMASI PROJESİ

“Türkiye Kıymetli Maden ve Mücevher Sektörü Envanteri Çıkarılması Projesi”nin temel amacı; Türkiye kıymetli madenler piyasasında ithalat, ihracat üretim ve pazarlama, faaliyetlerinde bulunan şirketlerin mevcut yapısının ortaya konması ve sistematik izlenme metodunun oluşturulmasını hedeflemektedir. Proje ayrıca sektördeki şirketlerin ve ilgili kamu kuruluşlarının kısa ve uzun vade de gelişim potansiyellerinin ne yönde oluşacağına da dayanak olacak yaklaşımlara da veri oluşturacak analizi içerecektir. “Türkiye Kıymetli Maden ve Mücevher Sektörü Envanteri Çıkarılması Projesi”nin temel hedefi, kuyuculuk sektöründe yer alan tüm şirketlerin ayrıntılı profillerini ortaya çıkarmaktır. Bu noktaya ulaşıldıktan sonra bu sektörle ilişkilerin arttırılması ve sektörle ilgili hedeflemenin daha sağlıklı yapılmasına olanak sağlayacaktır. Ayrıca şirket profilleri sonucu oluşacak bilgilerin analiz edilerek ulaşılacak sonuçların, bu sektörün ülke ekonomisine katkısının arttırılması çerçevesinde kamusal hedeflemede çok önemli rol oynayacağı düşünülmektedir.

64

DEĞERLİ MADEN VE MÜCEVHER SEKTÖRÜ İHRACAT STRATEJİ PLANI

Değerli Maden ve Mücevher Sektörü İhracat Strateji Planı çalışmasının amacı TAJ’ın, sektörün mevcut yapısının ve hedef pazarların analizinden elde edilecek veri ve bulgulara dayanarak, sürdürülebilir ihracat artışını sağlayacak rekabetçi bir yapıyı oluşturmaya yönelik hedef ve stratejileri ortaya koymasını sağlamaktır. Araştırma, Türkiye’nin tümünü , başlıca rakip ülkeleri ve TAJ ile üzerinde mutabık kalınacak başlıca hedef ülkeleri kapsamaktadır. .

65

İhracatta hedef ülkeler hangileridir.

Hedef ülkelerde değerli maden ve mücevherin yeri ve rolü Hedef ülkelerde değerli maden ve mücevher tüketicisinin ürün ve hizmetlerde değer verdiği özellikler ve tercihleri nedir, nasıl değişmektedir, Türk malının / markalarının imajı nasıldır Türk değerli maden ve mücevheri nasıl tanıtılmalı ve pazarlanmalıdır, yurt dışı pazarlardaki imajı, ürün özellikleri, promosyon, dağıtım kanalları, fiyat vb pazarlama unsurları neler olmalıdır Türk değerli maden ve mücevher sektörünün ihracat potansiyeli, stratejik amaçları ve hedefleri ne olmalıdır Sektör, amaç ve hedefleri gerçekleştirmek üzere hangi önlemleri almalıdır (eylem planı) Hükümete, Dış Ticaret Müsteşarlığına, sektörel dernek ve kuruluşlara ve özel sektöre düşen görevler, öneriler

Hükümete, Dış Ticaret Müsteşarlığına, sektörel dernek ve kuruluşlara ve özel sektöre düşen görevler, öneriler.")

66

pazar potansiyeli ve rekabet analizi Çin’nin incelenerek:

ÇİN DEĞERLİ MADEN VE MÜCEVHER PAZARI pazar potansiyeli ve rekabet analizi Çin’nin incelenerek: Ülkenin yarattığı rekabetin bugünü ve geleceği ve Türkiye’ye olası etkileri üzerine öngörü ve saptamaların yapılmasını, ve Bir hedef pazar olarak Çin’nin potansiyellerinin saptanmasını hedeflemektedir. Bu araştırmanın nihai amacı, TAJ’ın Sektör ihracatını geliştirmesine, Üye firmaların ihracat faaliyetlerinde rehberlik yapmasına, ve Uluslararası rekabete karşı Türk üretici ve ihracatçılarına yol gösterici stratejileri oluşturmasına yardımcı olacak güncel ve stratejik bilgiler sağlamaktır.

67

HİNDİSTAN DEĞERLİ MADEN VE MÜCEVHER PAZARI

(pazar potansiyeli ve rekabet analizi) İşbu teklif, dünyanın önde gelen değerli maden ve mücevher pazarlarından biri olan Hindistan’nın incelenerek: Ülkenin yarattığı rekabetin bugünü ve geleceği ve Türkiye’ye olası etkileri üzerine öngörü ve saptamaların yapılmasını, ve Bir hedef pazar olarak Hidistan’nın potansiyellerinin saptanmasını hedeflemektedir. Bu araştırmanın nihai amacı ise, TAJ’ın Sektör ihracatını geliştirmesine, Üye firmaların ihracat faaliyetlerinde rehberlik yapmasına, ve Uluslararası rekabete karşı Türk üretici ve ihracatçılarına yol gösterici stratejileri oluşturmasına yardımcı olacak güncel ve stratejik bilgiler sağlamaktır.

İşbu teklif, dünyanın önde gelen değerli maden ve mücevher pazarlarından biri olan Hindistan’nın incelenerek: Ülkenin yarattığı rekabetin bugünü ve geleceği ve Türkiye’ye olası etkileri üzerine öngörü ve saptamaların yapılmasını, ve. Bir hedef pazar olarak Hidistan’nın potansiyellerinin saptanmasını. hedeflemektedir. Bu araştırmanın nihai amacı ise, TAJ’ın. Sektör ihracatını geliştirmesine, Üye firmaların ihracat faaliyetlerinde rehberlik yapmasına, ve. Uluslararası rekabete karşı Türk üretici ve ihracatçılarına yol gösterici stratejileri oluşturmasına. yardımcı olacak güncel ve stratejik bilgiler sağlamaktır.")

68

*Performans değerlendirme

SEKTÖR ENVANTERİ Üretim & dağıtımın yapısı *İşletmelerin yapısı, niteliği * İşletmelerin sayısı, yeri *Temel sektör verileri *Sektörel ve kurumsal planlar MASTER PLAN * Mevcut durum tesbiti * Misyon, amaç, hedefler * Strateji & yapılanma * Performans değerlendirme İHRACAT STRATEJİ PLANI *Mevcut durum tesbiti *Rakip/hedef ülkeler analizi * Misyon, amaç, hedefler * Pazarlara giriş eylem planı *Performans değerlendirme Geribildirim: Paydaşlarla workshoplar TAJ geribildirimi / onayı Alt projeler: Hedef pazarlar stratejileri Pazara giriş eylem planları Müşteri ihtiyaç & değer analizi RAKİP/HEDEF ÜLKE ARAŞTIRMALARI *Sektör plan ve politikaları *Marketing/ promosyon/ ihraç uygulamaları Kamunun rolü Diğer veriler PORTER’İN 5 GÜÇ MODELİ *Türk pazar yapısının diğer unsurları *SWOT ve rekabet üstünlükleri analizi

69

PAZAR HEDEFLİ ÜLKELER TÜRK CUMHURİYETLERİ KUZEY AFRİKA ÜLKELERİ ÇİN RUSYA İTALYA

Benzer bir sunumlar