Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU MALİ YÖNETİMİ VE KONTROL YASASI

UFUK OKAN AKDENİZ ÜNİVERSİTESİ GENEL SEKRETER YARDIMCISI

2

SUNUM PLANI I - KAMU MALİ YÖNETİMİNİN YENİDEN YAPILANDIRILMASI GEREĞİNİ ORTAYA ÇIKARAN GELİŞMELER II - KAMU MALİ YÖNETİMİ VE KONTROL KANUNU III - ÜNİVERSİTELERDE YENİ MALİ SİSTEMİN GETİRDİKLERİ

3

I- TÜRKİYE’DE KAMU MALİ YÖNETİMİNİN YENİDEN YAPILANDIRILMASI GEREĞİNİ ORTAYA ÇIKARAN GELİŞMELER

4

MALİ YÖNETİM SİSTEMİ 1927 YILINDA YÜRÜRLÜĞE GİREN 1050 SAYILI GENEL MUHASEBE KANUNU İLE SÜRDÜRÜLMEKTEYDİ… BÜTÇELER YILLIK HAZIRLANMAKTAYDI…

5

KATMA BÜTÇELİ KURUMLAR MEVCUT YASADA KENDİ GELİRLERİ İLE KENDİ GİDERLERİNİ KARŞILAYAN KURULUŞLAR OLARAK TANIMLANMIŞTI… BÜTÇE UYGULAMASINDA BAZI KURUMLAR FAALİYETLERİNİ KONSOLİDE BÜTÇE DIŞINDA OLUŞTURMUŞTU… ( DÖNER SERMAYELER, FONLAR VE ÖĞRENCİ BÜTÇESİ GİBİ..)

")

6

HAZIRLANAN BÜTÇELER İÇİN ORTA VADELİ BİR MALİ PLAN UYGULAMASI YOKTU

HAZIRLANAN BÜTÇELER İÇİN ORTA VADELİ BİR MALİ PLAN UYGULAMASI YOKTU. BU NEDENLE KURUMSAL ANLAMDA PLAN PROĞRAM İLİŞKİSİ KURULMADIĞINDAN BÜTÇELER GERÇEKCİ YAPIDA DEĞİLDİ…. DEVLETİN TAŞINIRLARI VE TAŞINMAZLARI MUHASEBE SİSTEMİNDE KAYITLI DEĞİLDİ… SORUMLULUKLAR AÇIK OLARAK TANIMLANMADIĞINDAN HESAP VERİLEBİLİRLİK KAYBOLMAKTADIR… AŞIRI MERKEZİYETÇİ MALİ SİSTEM VARDI… İDARELERE MALİ İNSİYATİF TANINMIYORDU….

7

BÜTÇE HARCAMALARININ SINIFLANDIRILMASI VE MUHASEBE SİSTEMİ HARCAMA ANALİZİNE VE SAĞLIKLI BİR POLİTİKA OLUŞTURULMASINA ELVERİŞLİ DEĞİLDİ… KAMUDA STANDART BİR MUHASEBE SİSTEMİ YOKTU… MALİYE BAKANLIĞINCA HARCAMA ÖNCESİ VİZE İŞLEMLERİ YAPILMAKTAYDI…..(SÖZLEŞME TASARILARININ VİZESİ, YAN ÖDEME CETVELLERİNİN VİZESİ)

")

8

KAMU KAYNAKLARININ ETKİN VE VERİMLİ BİR ŞEKİLDE KULLANILMASI ARKA PLANDA KALMIŞ, MEVZUATA UYGUNLUK-PROSEDÜRE UYGUNLUK ÖN PLANA ÇIKMIŞTI… SAYIŞTAY DENETİMİNİN KAPSAMI DAR KALMIŞTIR… PERFORMANS ANALİZİNİ YAPABİLECEK MODERN BİR İÇ DENETİM SİSTEMİ YOKTU… SAYIŞTAY TARAFINDAN HARCAMA ÖNCESİ DENETİM YAPILMAKTAYDI… (SÖZLEŞME VE BAĞITLARIN TESCİLİ,KADRO CETVELLERİNİN VİZESİ )

")

9

II- KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

10

KAMU MALİYESİ

11

KAMU MALİYESİ; GELİRLERİN TOPLANMASI, HARCAMALARIN YAPILMASI, AÇIKLARIN FİNANSMANI, KAMUNUN VARLIK VE BORÇLARI İLE DİĞER YÜKÜMLÜLÜKLERİNİN YÖNETİMİNİ KAPSAR. KAMU MALİYESİ, MERKEZDEN VE YERİNDEN YÖNETİM ESASLARINA GÖRE YÜRÜTÜLÜR. KAMU İDARELERİNİN GÖREVLERİ, İLGİLİ KANUNLARINDA AÇIK OLARAK BELİRLENİR VE KAYNAKLARIN DAĞITIMINDA ESASALINIR.

12

KANUNUN AMACI VE KAPSAMI

13

AMACI KALKINMA PLANLARI VE PROGRAMLARDA YER ALAN POLİTİKA VE HEDEFLER DOĞRULTUSUNDA ,KAMU KAYNAKLARININ; -ETKİLİ, EKONOMİK VE VERİMLİ BİR ŞEKİLDE ELDE EDİLMESİ VE KULLANILMASINI, -HESAP VEREBİLİRLİĞİ, -MALÎ SAYDAMLIĞI, SAĞLAMAK ÜZERE, KAMU MALÎ YÖNETİMİNİN YAPISINI VE İŞLEYİŞİNİ, KAMU BÜTÇELERİNİN HAZIRLANMASINI, UYGULANMASINI, TÜM MALÎ İŞLEMLERİN MUHASEBELEŞTİRİLMESİNİ, RAPORLANMASINI VE MALÎ KONTROLÜ DÜZENLEMEKTİR.

14

KAPSAMI GENEL YÖNETİM SOSYAL GÜVENLİK MERKEZİ YÖNETİM MAHALLİ İDARELER KURUMLARI GENEL BÜTÇE ÖZEL BÜTÇE DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR Avrupa Birliği fonları ile yurt içi ve yurt dışından kamu idarelerine sağlanan kaynakların kullanımı ve kontrolü de uluslararası anlaşmaların hükümleri saklı kalmak kaydıyla, bu Kanun hükümlerine tâbidir.

15

KAMU KAYNAĞININ KULLANILMASININ GENEL ESASLARI

16

1-MALİ SAYDAMLIK HER TÜRLÜ KAMU KAYNAĞININ ELDE EDİLMESİ VE KULLANILMASINDA DENETİMİN SAĞLANMASI AMACIYLA KAMUOYU ZAMANINDA BİLGİLENDİRİLİR. BU AMAÇLA; A) GÖREV, YETKİ VE SORUMLULUKLARIN AÇIK OLARAK TANIMLANMASI, B) HÜKÜMET POLİTİKALARI, KALKINMA PLANLARI, YILLIK PROGRAMLAR, STRATEJİK PLANLAR İLE BÜTÇELERİN HAZIRLANMASI, YETKİLİ ORGANLARDA GÖRÜŞÜLMESİ, UYGULANMASI VE UYGULAMA SONUÇLARI İLE RAPORLARIN KAMUOYUNA AÇIK VE ULAŞILABİLİR OLMASI, C) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİ TARAFINDAN SAĞLANAN TEŞVİK VE DESTEKLEMELERİN BİR YILI GEÇMEMEK ÜZERE BELİRLİ DÖNEMLER İTİBARIYLA KAMUOYUNA AÇIKLANMASI, D) KAMU HESAPLARININ STANDART BİR MUHASEBE SİSTEMİ VE GENEL KABUL GÖRMÜŞ MUHASEBE PRENSİPLERİNE UYGUN BİR MUHASEBE DÜZENİNE GÖRE OLUŞTURULMASI, ZORUNLUDUR. MALİ SAYDAMLIĞIN SAĞLANMASI İÇİN GEREKLİ DÜZENLEMELERİN YAPILMASI VE ÖNLEMLERİN ALINMASINDAN KAMU İDARELERİ SORUMLUDUR.

GÖREV, YETKİ VE SORUMLULUKLARIN AÇIK OLARAK TANIMLANMASI, B) HÜKÜMET POLİTİKALARI, KALKINMA PLANLARI, YILLIK PROGRAMLAR, STRATEJİK PLANLAR İLE BÜTÇELERİN HAZIRLANMASI, YETKİLİ ORGANLARDA GÖRÜŞÜLMESİ, UYGULANMASI VE UYGULAMA SONUÇLARI İLE RAPORLARIN KAMUOYUNA AÇIK VE ULAŞILABİLİR OLMASI, C) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİ TARAFINDAN SAĞLANAN TEŞVİK VE DESTEKLEMELERİN BİR YILI GEÇMEMEK ÜZERE BELİRLİ DÖNEMLER İTİBARIYLA KAMUOYUNA AÇIKLANMASI, D) KAMU HESAPLARININ STANDART BİR MUHASEBE SİSTEMİ VE GENEL KABUL GÖRMÜŞ MUHASEBE PRENSİPLERİNE UYGUN BİR MUHASEBE DÜZENİNE GÖRE OLUŞTURULMASI, ZORUNLUDUR. MALİ SAYDAMLIĞIN SAĞLANMASI İÇİN GEREKLİ DÜZENLEMELERİN YAPILMASI VE ÖNLEMLERİN ALINMASINDAN KAMU İDARELERİ SORUMLUDUR.")

17

2-HESAP VERME SORUMLULUĞU

HER TÜRLÜ KAMU KAYNAĞININ ELDE EDİLMESİ VE KULLANILMASINDA GÖREVLİ VE YETKİLİ OLANLAR GEREKLİ ÖNLEMLERİN ALINMASINDAN SORUMLUDUR VE YETKİLİ KILINMIŞ MERCİLERE HESAP VERMEK ZORUNDADIR.

18

BAKANLARIN VE ÜST YÖNETİCİLERİN SORUMLULUĞU

19

1-BAKANLAR BAKANLIKLARININ STRATEJİK PLANLARI İLE BÜTÇELERİNİN KALKINMA PLANLARINA, YILLIK PROGRAMLARA UYGUN OLARAK HAZIRLANMASI VE UYGULANMASINDAN SORUMLUDUR. BU SORUMLULUK, YÜKSEKÖĞRETİM KURULU, ÜNİVERSİTELER VE YÜKSEK TEKNOLOJİ ENSTİTÜLERİ İÇİN MİLLÎ EĞİTİM BAKANINA, MAHALLÎ İDARELER İÇİN İÇİŞLERİ BAKANINA AİTTİR. BAKANLAR, KAMU KAYNAKLARININ ETKİLİ, EKONOMİK VE VERİMLİ KULLANILMASI KONUSUNDA BAŞBAKANA VE TÜRKİYE BÜYÜK MİLLET MECLİSİNE KARŞI SORUMLUDURLAR.

20

2-ÜST YÖNETİCİLER BAKANLIKLARDA MÜSTEŞAR, DİĞER KAMU İDARELERİNDE EN ÜST YÖNETİCİ, İL ÖZEL İDARELERİNDE VALİ VE BELEDİYELERDE BELEDİYE BAŞKANI ÜST YÖNETİCİDİR. ÜST YÖNETİCİLER; - İDARELERİNİN STRATEJİK PLANLARININ VE BÜTÇELERİNİN HAZIRLANMASI VE UYGULANMASINDAN, - SORUMLULUKLARI ALTINDAKİ KAYNAKLARIN ELDE EDİLMESİ VE KULLANIMINI SAĞLAMAKTAN, KAYIP VE KÖTÜYE KULLANIMININ ÖNLENMESİNDEN, - MALÎ YÖNETİM VE KONTROL SİSTEMİNİN İŞLEYİŞİNİN GÖZETİLMESİ, İZLENMESİNDEN, - BU KANUNDA BELİRTİLEN GÖREV VE SORUMLULUKLARIN YERİNE GETİRİLMESİNDEN BAKANA; MAHALLÎ İDARELERDE İSE MECLİSLERİNE KARŞI SORUMLUDURLAR.

21

ÜST YÖNETİCİLER, BU SORUMLULUĞUN GEREKLERİNİ; - HARCAMA YETKİLİLERİ, - MALÎ HİZMETLER BİRİMİ, - İÇ DENETÇİLER, ARACILIĞIYLA YERİNE GETİRİRLER.

22

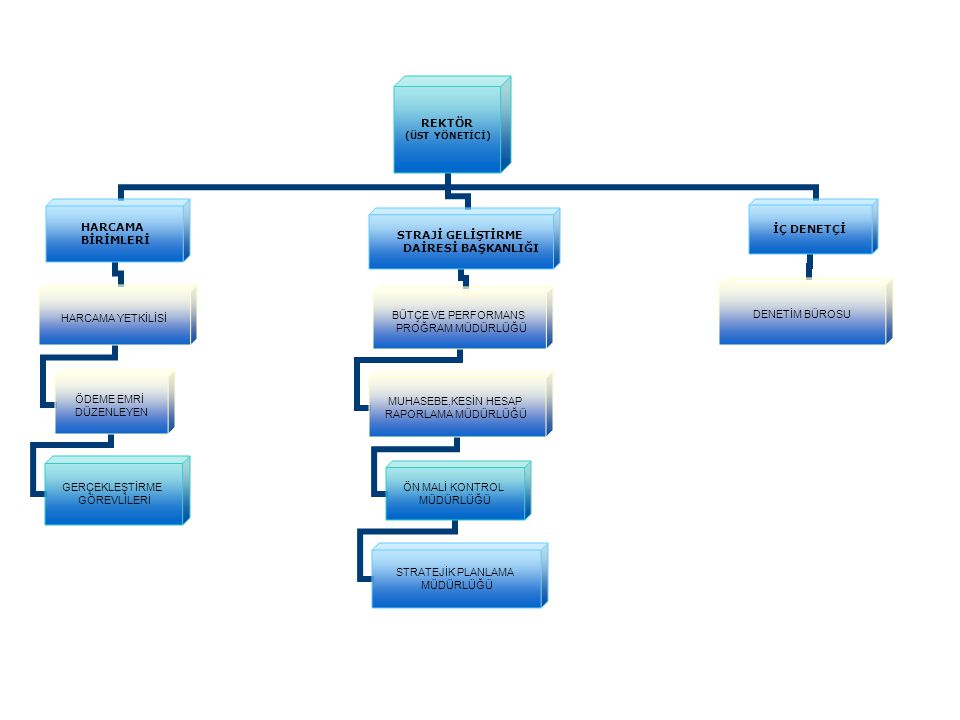

GİDERİN YAPILMASINDA ESKİ MALİ SİSTEMDE ÜNİVERSİTELERDE YER ALAN BİRİMLER İLE GÖREVLİLER:

- İTA AMİRLERİ - TAHAKKUK MEMURLARI - İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI - BÜTÇE DAİRESİ BAŞKANLIĞI - SAYMAN - REKTÖRLÜĞE BAĞLI BİRİMLERİN İDARİ VE MALİ İŞLER ALT BİRİMLERİ

24

1 - HARCAMA BİRİMİ VE YETKİLİSİ - BÜTÇEYLE ÖDENEK TAHSİS EDİLEN BİRİM HARCAMA BİRİMİ, EN ÜST YÖNETİCİSİ HARCAMA YETKİLİSİDİR. (İTA AMİRİ) - ANCAK, TEŞKİLÂT YAPISI VE PERSONEL DURUMU GİBİ NEDENLERLE HARCAMA YETKİLİLERİNİN BELİRLENMESİNDE GÜÇLÜK BULUNAN İDARELER İLE BÜTÇELERİNDE HARCAMA BİRİMLERİ SINIFLANDIRILMAYAN İDARELERDE HARCAMA YETKİSİ, ÜST YÖNETİCİ VEYA ÜST YÖNETİCİNİN BELİRLEYECEĞİ KİŞİLER TARAFINDAN MALİYE BAKANLIĞININ UYGUN GÖRÜŞÜ ÜZERİNE YÜRÜTÜLEBİLİR.

25

HARCAMA BİRİMLERİNDE SÜREÇ KONTROLÜ YAPILIR.

SÜREÇ KONTROLÜNDE, HER BİR İŞLEM DAHA ÖNCEKİ İŞLEMLERİN KONTROLÜNÜ İÇERECEK ŞEKİLDE TASARLANIR VE UYGULANIR. MALÎ İŞLEMLERİN YÜRÜTÜLMESİNDE GÖREV ALANLAR, YAPACAKLARI İŞLEMDEN ÖNCEKİ İŞLEMLERİ DE KONTROL EDERLER. SÜREÇ KONTROLÜNÜ SAĞLAMAK AMACIYLA MALÎ İŞLEMLERİN SÜREÇ AKIŞ ŞEMASI HAZIRLANIR VE ÜST YÖNETİCİNİN ONAYI İLE YÜRÜRLÜĞE KONULUR.

26

-HARCAMA YETKİSİNİN DEVRİ

HARCAMA YETKİLİLERİ, KAMU HİZMETLERİNİN ETKİLİ, EKONOMİK VE VERİMLİ BİR ŞEKİLDE SUNULMASINI SAĞLAMAK AMACIYLA YETKİLERİNİ YARDIMCILARINA, YARDIMCISI OLMAYANLAR İSE HİYERARŞİK OLARAK BİR ALT KADEMEDEKİ YÖNETİCİLERE, KISMEN VEYA TAMAMEN DEVREDEBİLİRLER . HARCAMA YETKİSİNİN DEVREDİLMESİ, YETKİYİ DEVREDENİN İDARİ SORUMLULUĞUNU ORTADAN KALDIRMAZ.

27

HER BİR HARCAMA İŞLEMİ İTİBARIYLA, MAL VE HİZMET ALIMLARINDA İKİYÜZELLİBİN YENİ TÜRK LİRASINI, YAPIM İŞLERİNDE İSE BİRMİLYON YENİ TÜRK LİRASINI AŞAN HARCAMALARA İLİŞKİN HARCAMA YETKİSİ HİÇBİR ŞEKİLDE DEVREDİLEMEZ. HARCAMA YETKİSİ AŞAĞIDAKİ ŞARTLARA UYGUN OLARAK DEVREDİLİR: -YETKİ DEVRİ YAZILI OLMAK ZORUNDADIR. -DEVREDİLEN YETKİNİN SINIRLARI AÇIKÇA BELİRLENMİŞ OLMALIDIR. -MERKEZ TEŞKİLATINDA HARCAMA YETKİSİNİN DEVRİ VE BU YETKİNİN GERİ ALINMASI ÜST YÖNETİCİYE, MALİ HİZMETLER BİRİMİNE VE MUHASEBE YETKİLİSİNE; MERKEZ DIŞI BİRİMLERDE İSE MALİ HİZMETLER BİRİMİNE VE MUHASEBE YETKİLİSİNE YAZILI OLARAK BİLDİRİLMELİDİR.

28

-HARCAMA YETKİSİNİN BİRLEŞTİRİLMESİ

TEŞKİLAT YAPISINDA ÜST YÖNETİCİ İLE HARCAMA BİRİMLERİ ARASINDA YÖNETİM KADEMESİNDE YER ALMAK ŞARTIYLA, BÜTÇEYLE ÖDENEK TAHSİS EDİLEN HARCAMA BİRİMLERİNİN HARCAMA YETKİSİ HARCAMA TÜRLERİ İTİBARIYLA KISMEN VEYA TAMAMEN; MERKEZİ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNDE MALİYE BAKANLIĞININ, UYGUN GÖRÜŞÜ VE ÜST YÖNETİCİNİN ONAYI İLE BİR ÜST YÖNETİM KADEMESİNDE BİRLEŞTİRİLEBİLİR. UYGUN GÖRÜŞ TALEP YAZILARINDA, HARCAMA YETKİSİNİN BİR ÜST YÖNETİM KADEMESİNDE BİRLEŞTİRİLME GEREKÇESİNE AYRINTILI OLARAK YER VERİLİR. ÜST YÖNETİCİ VE YARDIMCILARINA HARCAMA YETKİSİNİN BİRLEŞTİRİLMESİ SURETİYLE HARCAMA YETKİSİ VERİLEMEZ. -HARCAMA YETKİLİSİNİN KANUNİ İZİN, HASTALIK, GEÇİCİ GÖREV, DİSİPLİN CEZASI UYGULAMASI, GÖREVDEN UZAKLAŞTIRMA VE BENZERİ NEDENLERLE GEÇİCİ OLARAK GÖREVİNDEN AYRILMASI HALİNDE İLGİLİ HARCAMA BİRİMİNİN HARCAMA YETKİLİSİ VEKALETEN GÖREVLENDİRİLEN KİŞİDİR.

29

ÖDENEK TAHSİS EDİLEN HARCAMA BİRİMİ HARCAMA YETKİLİSİ

ÜST YÖNETİCİ BÜTÇEYLE ÖDENEK TAHSİS EDİLEN HARCAMA BİRİMİ HARCAMA YETKİLİSİ REKTÖR -Genel Sekreterlik -Müstakil Daire Başkanlığı -Hukuk Müşavirliği -Fakülte -Yüksekokul -Meslek Yüksekokulu -Enstitü -Hastane -Merkez -Bölüm -sivil savunma uzmanlığı Genel Sekreter Daire Başkanı Hukuk Müşaviri Dekan Müdür Başhekim Başkan Sivil savunma uzmanı

30

HARCAMA BİRİMLERİ İDARİ TEŞKİLAT AKADEMİK TEŞKİLAT FAKÜLTE ENSTİTÜ

GENEL SEKRETERLİK YÜKSEKOKUL AKADEMİK TEŞKİLAT MESLEK YÜKSEKOKULU İDARİ TEŞKİLAT DAİRE BAŞKANLIKLARI KONSERVATUVAR HUKUK MÜŞAVİRLİĞİ BÖLÜM MERKEZ HASTANE

31

-HARCAMA YETKİLİLERİ, HARCAMA TALİMATLARININ BÜTÇE İLKE VE ESASLARINA, KANUN, TÜZÜK VE YÖNETMELİKLER İLE DİĞER MEVZUATA UYGUN OLMASINDAN, ÖDENEKLERİN ETKİLİ, EKONOMİK VE VERİMLİ KULLANILMASINDAN VE BU KANUN ÇERÇEVESİNDE YAPMALARI GEREKEN DİĞER İŞLEMLERDEN SORUMLUDUR.

32

2-HARCAMA TALİMATI -BÜTÇELERDEN HARCAMA YAPILABİLMESİ, HARCAMA YETKİLİSİNİN HARCAMA TALİMATI VERMESİYLE MÜMKÜNDÜR. HARCAMA TALİMATLARINDA HİZMET GEREKÇESİ, YAPILACAK İŞİN KONUSU VE TUTARI, SÜRESİ, KULLANILABİLİR ÖDENEĞİ, GERÇEKLEŞTİRME USULÜ İLE GERÇEKLEŞTİRMEYLE GÖREVLİ OLANLARA İLİŞKİN BİLGİLER YER ALIR.

33

GERÇEKLEŞTİRME GÖREVLİLERİ

A- HARCAMA BİRİMLERİNDE GERÇEKLEŞTİRME GÖREVLİLERİ, HARCAMA TALİMATI ÜZERİNE; -İŞİN YAPTIRILMASI, -MAL VEYA HİZMETİN ALINMASI, -TESLİM ALMAYA İLİŞKİN İŞLEMLERİN YAPILMASI, -BELGELENDİRİLMESİ, -ÖDEME İÇİN GEREKLİ BELGELERİN HAZIRLANMASI, GÖREVLERİNİ YÜRÜTÜRLER.

34

B- HARCAMA BİRİMLERİNDE ÖDEME EMRİNİ DÜZENLEYEN

HARCAMA YETKİLİLERİ, YARDIMCILARI VEYA HİYERARŞİK OLARAK KENDİSİNE EN YAKIN ÜST KADEME YÖNETİCİLERİ ARASINDAN BİR VEYA DAHA FAZLA SAYIDA GERÇEKLEŞTİRME GÖREVLİSİNİ ÖDEME EMRİ BELGESİ (TAHAKKUK MÜZEKKERESİ VE VERİLE EMRİ) DÜZENLEMEKLE GÖREVLENDİRİR. (TAHAKKUK) GERÇEKLEŞTİRME GÖREVLİLERİ, BU KANUN ÇERÇEVESİNDE YAPMALARI GEREKEN İŞ VE İŞLEMLERDEN SORUMLUDURLAR.

DÜZENLEMEKLE GÖREVLENDİRİR. (TAHAKKUK) GERÇEKLEŞTİRME GÖREVLİLERİ, BU KANUN ÇERÇEVESİNDE YAPMALARI GEREKEN İŞ VE İŞLEMLERDEN SORUMLUDURLAR.")

35

2-GERÇEKLEŞTİRME GÖREVLİLERİ

KAMU MALİ YÖNETİMİNDE HARCAMANIN (GİDERİN) GERÇEKLEŞMESİNDE GÖREV ALAN BİRİMLER İLE GÖREVLİLER ; 1-HARCAMA BİRİMLERİ (HARCAMA YETKİLİLERİ) İTA AMİRLERİ 2-GERÇEKLEŞTİRME GÖREVLİLERİ VE ÖDEME EMRİNİ DÜZENLEYEN TAHAKKUK 3-MUHASEBE BİRİMİ SAYMAN (MUHASEBE YETKİLİSİ)

GERÇEKLEŞMESİNDE GÖREV ALAN BİRİMLER İLE GÖREVLİLER ; 1-HARCAMA BİRİMLERİ. (HARCAMA YETKİLİLERİ) İTA AMİRLERİ. 2-GERÇEKLEŞTİRME GÖREVLİLERİ. VE ÖDEME EMRİNİ DÜZENLEYEN TAHAKKUK. 3-MUHASEBE BİRİMİ SAYMAN. (MUHASEBE YETKİLİSİ)")

36

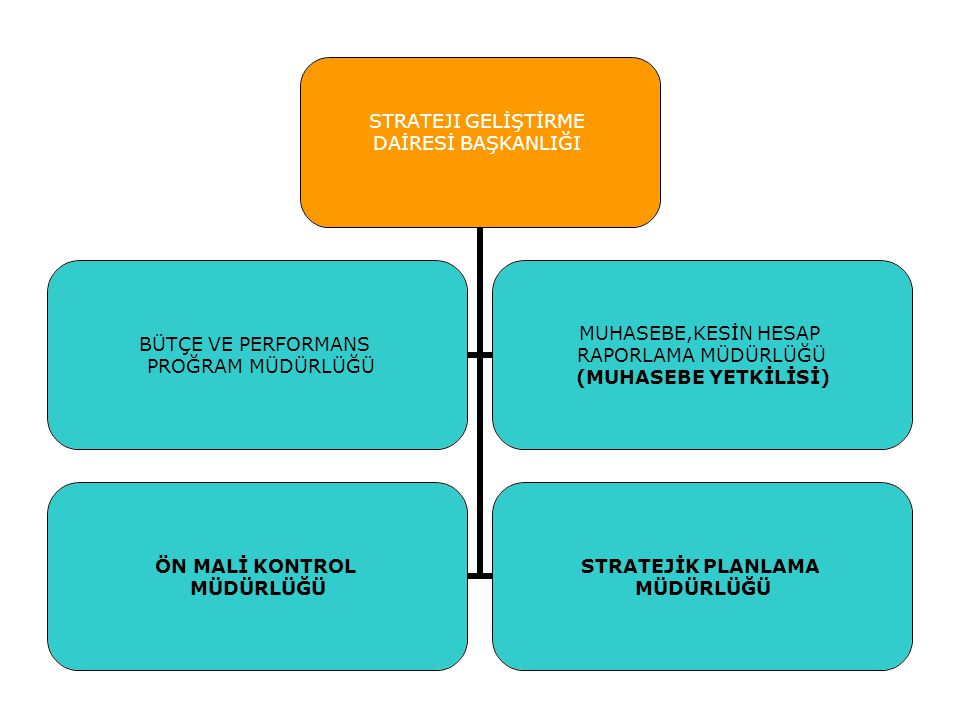

3-MALÎ HİZMETLER BİRİMİ (STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI)

GÖREVLERİ: . İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN İDARE BÜTÇESİNİ, STRATEJİK PLAN VE YILLIK PERFORMANS PROGRAMINA UYGUN OLARAK HAZIRLAMAK. . BÜTÇE KAYITLARINI TUTMAK, BÜTÇE UYGULAMA SONUÇLARINA İLİŞKİN VERİLERİ TOPLAMAK, DEĞERLENDİRMEK VE BÜTÇE KESİN HESABI İLE MALÎ İSTATİSTİKLERİ HAZIRLAMAK. . İLGİLİ MEVZUATI ÇERÇEVESİNDE İDARE GELİRLERİNİ TAHAKKUK ETTİRMEK, GELİR VE ALACAKLARININ TAKİP VE TAHSİL İŞLEMLERİNİ YÜRÜTMEK

37

GENEL BÜTÇE KAPSAMI DIŞINDA KALAN İDARELERDE MUHASEBE HİZMETLERİNİ YÜRÜTMEK.

HARCAMA BİRİMLERİ TARAFINDAN HAZIRLANAN BİRİM FAALİYET RAPORLARINI DA ESAS ALARAK İDARENİN FAALİYET RAPORUNU HAZIRLAMAK. İDARENİN MÜLKİYETİNDE VEYA KULLANIMINDA BULUNAN TAŞINIR VE TAŞINMAZLARA İLİŞKİN İCMAL CETVELLERİNİ DÜZENLEMEK. İDARENİN YATIRIM PROGRAMININ HAZIRLANMASINI KOORDİNE ETMEK, UYGULAMA SONUÇLARINI İZLEMEK VE YILLIK YATIRIM DEĞERLENDİRME RAPORUNU HAZIRLAMAK. ÖN MALÎ KONTROL FAALİYETİNİ YÜRÜTMEK.

38

İDARENİN ORTA VE UZUN VADELİ STRATEJİ VE POLİTİKALARINI BELİRLEMEK, AMAÇLARINI OLUŞTURMAK ÜZERE GEREKLİ ÇALIŞMALARI YAPMAK. İDARENİN GÖREV ALANINA GİREN KONULARDA PERFORMANS VE KALİTE ÖLÇÜTLERİ GELİŞTİRMEK VE BU KAPSAMDA VERİLECEK DİĞER GÖREVLERİ YERİNE GETİRMEK. İDARENİN YÖNETİMİ İLE HİZMETLERİN GELİŞTİRİLMESİ VE PERFORMANSLA İLGİLİ BİLGİ VE VERİLERİ TOPLAMAK, ANALİZ ETMEK, YORUMLAMAK. İDARENİN GÖREV ALANINA GİREN KONULARDA, HİZMETLERİ ETKİLEYECEK DIŞ FAKTÖRLERİ İNCELEMEK, KURUM İÇİ KAPASİTE ARAŞTIRMASI YAPMAK, HİZMETLERİN ETKİLİLİĞİNİ VE TATMİN DÜZEYİNİ ANALİZ ETMEK VE GENEL ARAŞTIRMALAR YAPMAK. YÖNETİM BİLGİ SİSTEMLERİNE İLİŞKİN HİZMETLERİ YERİNE GETİRMEK. İDAREDE KURULMUŞSA STRATEJİ GELİŞTİRME KURULUNUN SEKRETARYA HİZMETLERİNİ YÜRÜTMEK

39

ALIM, SATIM, YAPIM, KİRALAMA, KİRAYA VERME, BAKIM-ONARIM VE BENZERİ MALİ İŞLEMLERDEN; İDARENİN TAMAMINI İLGİLENDİRENLER DESTEK HİZMETLERİNİ YÜRÜTEN BİRİM, SADECE HARCAMA BİRİMLERİNİ İLGİLENDİRENLER İSE HARCAMA BİRİMLERİ TARAFINDAN GERÇEKLEŞTİRİLİR. ANCAK, HARCAMA YETKİLİLİĞİ GÖREVİ UHDESİNDE KALMAK ŞARTIYLA, HARCAMA BİRİMLERİNİN TALEBİ VE ÜST YÖNETİCİNİN ONAYIYLA BU İŞLEMLER DESTEK HİZMETLERİNİ YÜRÜTEN BİRİM TARAFINDAN YAPILABİLİR. MALÎ HİZMETLER BİRİMİNİN YAPISI TEŞKİLÂT KANUNLARINDA GÖSTERİLİR.

41

B – İÇ DENETİM (HARCAMA SONRASI),

4 - İÇ KONTROL A - ÖN MALİ KONTROL, B – İÇ DENETİM (HARCAMA SONRASI), OLMAK ÜZERE İKİYE AYRILIR

, OLMAK ÜZERE İKİYE AYRILIR.")

42

A – ÖN MALİ KONTROL ÖN MALÎ KONTROL GÖREVİ, İDARELERİN YÖNETİM SORUMLULUĞU ÇERÇEVESİNDE, HARCAMA BİRİMLERİ VE MALÎ HİZMETLER BİRİMİ TARAFINDAN YERİNE GETİRİLİR. MALÎ KARAR VE İŞLEMLER, HARCAMA BİRİMLERİ VE MALÎ HİZMETLER BİRİMİ TARAFINDAN; -İDARENİN BÜTÇESİ, -BÜTÇE TERTİBİ, -KULLANILABİLİR ÖDENEK TUTARI, -AYRINTILI HARCAMA VEYA FİNANSMAN PROGRAMLARI, -MERKEZİ YÖNETİM BÜTÇE KANUNU, -DİĞER MALÎ MEVZUAT HÜKÜMLERİNE, UYGUNLUK YÖNLERİNDEN KONTROL EDİLİR

43

HARCAMA BİRİMLERİNDE YAPILAN ÖN MALİ KONTROL:

HARCAMA BİRİMLERİNDE ÖDEME EMRİ BELGESİ VE EKİ BELGELER ÜZERİNDE ÖN MALÎ KONTROL GÖREVİ, ÖDEME EMRİ BELGESİ DÜZENLEMEKLE GÖREVLENDİRİLEN GERÇEKLEŞTİRME GÖREVLİSİ TARAFINDAN YERİNE GETİRİLİR. ÖDEME EMRİNİ DÜZENLEMEKLE GÖREVLENDİRİLENLER TARAFINDAN YAPILAN KONTROL SONUCUNDA, MALİ KARAR VE İŞLEMİN UYGUN GÖRÜLMESİ HALİNDE, DAYANAK BELGENİN ÜZERİNE “KONTROL EDİLMİŞ VE UYGUN GÖRÜLMÜŞTÜR” ŞERHİ DÜŞÜLÜR.

44

MALÎ HİZMETLER BİRİMİNDE (STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI) YAPILAN ÖN MALİ KONTROL:

1-ÖN MALİ KONTROLE TABİ BAZI MALİ KARAR VE İŞLEMLER HAKKINDA GÖRÜŞ YAZISI DÜZENLENMESİ ZORUNLUDUR VE İLGİLİ BİRİME GÖNDERİLİR. MALİ HİZMETLER BİRİMİNİN GÖRÜŞ YAZISI İŞLEM DOSYASINDA SAKLANIR VE BİR ÖRNEĞİ DE ÖDEME EMRİ BELGESİNE EKLENİR.

45

UYGUN GÖRÜŞ YAZISI DÜZENLENMESİ ZORUNLU İŞLER:

İDARELERİN İHALE KANUNLARINA TABİ OLSUN VEYA OLMASIN HARCAMAYI GEREKTİRECEK TAAHHÜT EVRAKI VE SÖZLEŞME TASARILARINDAN TUTARI MAL VE HİZMET ALIMLARI İÇİN BİR MİLYON YENİ TÜRK LİRASINI, YAPIM İŞLERİ İÇİN İKİ MİLYON YENİ TÜRK LİRASINI AŞANLAR KONTROLE TABİDİR. TAAHHÜT EVRAKI VE SÖZLEŞME TASARILARI, EN GEÇ ON İŞ GÜNÜ İÇİNDE KONTROL EDİLİR. YAPILAN KONTROL SONUCUNDA DÜZENLENEN GÖRÜŞ YAZISI, İŞLEM DOSYASI İLE BİRLİKTE İLGİLİ HARCAMA YETKİLİSİNE GÖNDERİLİR.

46

2-DİĞER MALİ KARAR VE İŞLEMLERİN UYGUN GÖRÜLMESİ HALİNDE İSE DAYANAK BELGENİN ÜZERİNE “KONTROL EDİLMİŞ VE UYGUN GÖRÜLMÜŞTÜR” ŞERHİ DÜŞÜLÜR VEYA UYGUN GÖRÜŞ YAZISI DÜZENLENİR.

47

ŞERH VERİLECEK VEYA UYGUN GÖRÜŞ YAZISI DÜZENLENECEK İŞ VE İŞLEMLER:

190 SAYILI VE 78 SAYILI KANUN HÜKMÜNDE KARARNAMELERE TABİ İDARELERE AİT KADRO DAĞILIM CETVELLERİ İSE KONTROLE TABİDİR. KADRO DAĞILIM CETVELLERİ EN GEÇ BEŞ İŞ GÜNÜ İÇİNDE KONTROL EDİLİR. YILI MERKEZİ YÖNETİM BÜTÇE KANUNUNDA BELİRLENEN YETKİ ÇERÇEVESİNDE, ÇALIŞTIRILACAK GEÇİCİ İŞÇİ POZİSYON (ADAM/AY) SAYILARININ AYLAR VE BİRİMLER İTİBARIYLA DAĞILIMI KONTROLE TABİDİR. GEÇİCİ İŞÇİLERİN POZİSYONLARI MALİ HİZMETLER BİRİMİNCE EN GEÇ BEŞ İŞ GÜNÜ İÇİNDE KONTROL EDİLİR.UYGUN GÖRÜLMEYENLER GEREKÇELİ YAZIYLA İLGİLİ BİRİMİNE GERİ GÖNDERİLİR.

SAYILARININ AYLAR VE BİRİMLER İTİBARIYLA DAĞILIMI KONTROLE TABİDİR. GEÇİCİ İŞÇİLERİN POZİSYONLARI MALİ HİZMETLER BİRİMİNCE EN GEÇ BEŞ İŞ GÜNÜ İÇİNDE KONTROL EDİLİR.UYGUN GÖRÜLMEYENLER GEREKÇELİ YAZIYLA İLGİLİ BİRİMİNE GERİ GÖNDERİLİR.")

48

YAN ÖDEMEYE İLİŞKİN KARARNAMEYE GÖRE TOPLAM KADRO ÜZERİNDEN HAZIRLANAN ANA CETVEL İLE DAĞILIM LİSTELERİ, ANA CETVELE UYGUNLUĞU İLE DİĞER MEVZUAT HÜKÜMLERİNE UYGUNLUK AÇISINDAN KONTROL EDİLİR.KONTROL VE CETVELLERİN ÜST YÖNETİCİ TARAFINDAN ONAYLANMASI KARARNAMADE BELİRTİLEN USUL VE ESASLARA GÖRE YAPILIR. VİZE EDİLEN CETVELLERE VE TİP SÖZLEŞMEYE UYGUN OLARAK ÇALIŞTIRILACAK PERSONELLE YAPILACAK SÖZLEŞMELER İLE İLGİLİ MEVZUATI GEREĞİNCE BAKANLIK VİZESİ ALINMAKSIZIN ÇALIŞTIRILABİLECEK SÖZLEŞMELİ PERSONELLE YAPILACAK SÖZLEŞMELER KONTROLE TABİDİR. KONROL EN GEÇ BEŞ İŞ GÜNÜ İÇİNDE SONUÇLANDIRILIR. UYGUN GÖRÜLMEYEN SÖZLEŞMELER GEREKÇELİ BİR YAZIYLA İLGİLİ BİRİME GÖNDERİLİR.

49

MERKEZİ YÖNETİM BÜTÇE KANUNU UYARINCA,

- BÜTÇELERİ İÇİNDE YAPACAKLARI AKTARMALAR, -DİĞER İDARELERİN BÜTÇELERİ İÇİNDE YAPACAKLARI AKTARMALAR, HARCAMA BİRİMLERİNİN TALEBİ ÜZERİNE MALİ HİZMETLER BİRİMİNİN BÜTÇE VE PERFORMANS PROGRAMI ALT BİRİMİ TARAFINDAN HAZIRLANIR VE ÜST YÖNETİCİNİN ONAYINA SUNULMADAN ÖNCE İÇ KONTROL ALT BİRİMİ TARAFINDAN KONTROL EDİLİR. BU ŞEKİLDE YAPILACAK AKTARMA TALEPLERİ KONTROL EDİLEREK EN GEÇ İKİ İŞ GÜNÜ İÇİNDE SONUÇLANDIRILIR. MEVZUATINA AYKIRI BULUNAN AKTARMA TALEPLERİ, GEREKÇELİ BİR YAZIYLA HARCAMA YETKİLİSİNE GÖNDERİLİR

50

MALİ KARAR VE İŞLEMİN UYGUN GÖRÜLMEMESİ HALİNDE İSE NEDENLERİ AÇIKÇA BELİRTİLEN BİR GÖRÜŞ YAZISI YAZILARAK KONTROLE TABİ KARAR VE İŞLEM BELGELERİ EKLENMEK SURETİYLE İLGİLİ BİRİMİNE GÖNDERİLİR. MALİ HİZMETLER BİRİMİNDE ÖN MALİ KONTROL YETKİSİ MALİ HİZMETLER BİRİMİ YÖNETİCİSİNE AİTTİR. BU YETKİ DEVREDİLEBİLİR. ÖN MALİ KONTROL SONUCUNDA UYGUN GÖRÜŞ VERİLİP VERİLMEMESİ, DANIŞMA VE ÖNLEYİCİ NİTELİĞİNE HAİZ OLUP, MALİ KARAR VE İŞLEMLERİN HARCAMA YETKİLİSİ TARAFINDAN UYGULANMASINDA BAĞLAYICI DEĞİLDİR. ÖN MALİ KONTROL SONUCUNDA UYGUN GÖRÜŞ VERİLMESİ, HARCAMA YETKİLİLERİ VE GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞUNU ORTADAN KALDIRMAZ.

51

MALÎ HİZMETLER BİRİMİNDE ÖN MALÎ KONTROL GÖREVİNİ YÜRÜTENLER;

- ONAY BELGESİ VE EKLERİ İLE ŞARTNAME VE SÖZLEŞME TASARILARININ HAZIRLANMASI, - MALÎ KARAR VE İŞLEMLERİN BELGELENDİRİLMESİ, - MAL VE HİZMETLERİN TESLİM ALINMASI GİBİ, İŞLEMLERİN HAZIRLANMASI VE UYGULANMASI AŞAMALARINDA GÖREVLENDİRİLEMEZLER VE İHALE KOMİSYONU İLE MUAYENE VE KABUL KOMİSYONUNDA BAŞKAN VE ÜYE OLAMAZLAR.

52

USUL VE ESASLARDA BELİRLENEN MALÎ KARAR VE İŞLEMLERİN DIŞINDA KALAN MALÎ KARAR VE İŞLEMLERİN DE AYNI ŞEKİLDE MALÎ HİZMETLER BİRİMİNE KONTROL ETTİRİLMESİNE YÖNELİK DÜZENLEME YAPILABİLİR. BU KONUDA YAPILACAK DÜZENLEMELER ÜST YÖNETİCİNİN ONAYIYLA YÜRÜRLÜĞE KONULUR. İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN OLARAK YAPILAN DÜZENLEMELER, ÜST YÖNETİCİNİN ONAYINI İZLEYEN ON İŞGÜNÜ İÇİNDE BAKANLIĞA BİLDİRİLİR.

53

KONTROL SONUCUNDA DÜZENLENEN YAZILI GÖRÜŞ VE KONTROL ŞERHLERİ MALÎ HİZMETLER BİRİMİ YÖNETİCİSİ TARAFINDAN İMZALANIR. MALÎ HİZMETLER BİRİMİ YÖNETİCİSİ, BU YETKİSİNİ SINIRLARINI AÇIKÇA BELİRTMEK ŞARTIYLA YAZILI OLARAK YARDIMCISINA VEYA BİRİMİN İÇ KONTROL ALT BİRİM YÖNETİCİSİNE DEVREDEBİLİR. MALÎ HİZMETLER BİRİMİ YÖNETİCİSİNİN HARCAMA YETKİLİSİ OLMASI DURUMUNDA ÖN MALÎ KONTROL GÖREVİ, İÇ KONTROL ALT BİRİM YÖNETİCİSİ TARAFINDAN YÜRÜTÜLÜR. ÖN MALÎ KONTROL SONUCUNDA UYGUN GÖRÜŞ VERİLMEDİĞİ HALDE HARCAMA YETKİLİLERİ TARAFINDAN GERÇEKLEŞTİRİLEN İŞLEMLERİN MALÎ HİZMETLER BİRİMİNCE KAYITLARI TUTULUR VE AYLIK DÖNEMLER İTİBARİYLE ÜST YÖNETİCİYE BİLDİRİLİR. SÖZ KONUSU KAYITLAR İÇ VE DIŞ DENETİM SIRASINDA DENETÇİLERE DE SUNULUR.

54

B- İÇ DENETİM(HARCAMA SONRASI)

İÇ DENETİM, İÇ DENETÇİLER TARAFINDAN YAPILIR. İÇ DENETÇİLER, ÜST YÖNETİCİLER TARAFINDAN, SERTİFİKALI ADAYLAR ARASINDAN ATANIR. İÇ DENETÇİ, GÖREVİNDE BAĞIMSIZDIR VE İÇ DENETÇİYE ASLİ GÖREVİ DIŞINDA HİÇBİR GÖREV VERİLEMEZ VE YAPTIRILAMAZ.

55

İÇ DENETÇİLER, RAPORLARINI DOĞRUDAN ÜST

YÖNETİCİYE SUNAR. BU RAPORLAR ÜST YÖNETİCİ TARAFINDAN DEĞERLENDİRMEK SURETİYLE GEREĞİ İÇİN İLGİLİ BİRİMLER İLE MALÎ HİZMETLER BİRİMİNE VERİLİR. İÇ DENETİM RAPORLARI İLE BUNLAR ÜZERİNE YAPILAN İŞLEMLER, ÜST YÖNETİCİ TARAFINDAN EN GEÇ İKİ AY İÇİNDE İÇ DENETİM KOORDİNASYON KURULUNA GÖNDERİLİR. ÜST YÖNETİCİLER, İÇ KONTROL SİSTEMİNİN KURULMASI VE GÖZETİLMESİNDEN, HARCAMA YETKİLİLERİ İSE GÖREV VE YETKİ ALANLARI ÇERÇEVESİNDE, MALİ KARAR VE İŞLEMLERE İLİŞKİN OLARAK İÇ KONTROLÜN İŞLEYİŞİNDEN SORUMLUDUR.

56

5-MUHASEBE YETKİLİSİ MUHASEBE YETKİLİLERİ ÖDEME AŞAMASINDA, ÖDEME EMRİ BELGESİ VE EKİ BELGELER ÜZERİNDE; A) YETKİLİLERİN İMZASINI, B) ÖDEMEYE İLİŞKİN İLGİLİ MEVZUATINDA SAYILAN BELGELERİN TAMAM OLMASINI, C) MADDİ HATA BULUNUP BULUNMADIĞINI, D) HAK SAHİBİNİN KİMLİĞİNE İLİŞKİN BİLGİLERİ, KONTROL ETMEKLE YÜKÜMLÜDÜR. MEMURİYET KADRO VE UNVANLARININ MUHASEBE YETKİLİSİ NİTELİĞİNE ETKİSİ YOKTUR. MUHASEBE YETKİLİLERİ, İLGİLİ MEVZUATINDA DÜZENLENMİŞ BELGELER DIŞINDA BELGE ARAYAMAZ.

YETKİLİLERİN İMZASINI, B) ÖDEMEYE İLİŞKİN İLGİLİ MEVZUATINDA SAYILAN BELGELERİN TAMAM OLMASINI, C) MADDİ HATA BULUNUP BULUNMADIĞINI, D) HAK SAHİBİNİN KİMLİĞİNE İLİŞKİN BİLGİLERİ, KONTROL ETMEKLE YÜKÜMLÜDÜR. MEMURİYET KADRO VE UNVANLARININ MUHASEBE YETKİLİSİ NİTELİĞİNE ETKİSİ YOKTUR. MUHASEBE YETKİLİLERİ, İLGİLİ MEVZUATINDA DÜZENLENMİŞ BELGELER DIŞINDA BELGE ARAYAMAZ.")

57

ÖDEME EMİRLERİ, MUHASEBE BİRİMİNE GELİŞ TARİHİNDEN İTİBAREN, EN GEÇ DÖRT İŞ GÜNÜ İÇİNDE İNCELENİR, UYGUN BULUNANLAR MUHASEBELEŞTİRİLEREK TUTARLARI HAK SAHİPLERİNİN BANKA HESABINA AKTARILIR. EKSİK VEYA HATALI OLAN ÖDEME EMRİ BELGESİ VE EKİ BELGELER, DÜZELTİLMEK VEYA TAMAMLANMAK ÜZERE EN GEÇ, HATA VEYA EKSİKLİĞİN TESPİT EDİLDİĞİ GÜNÜ İZLEYEN İŞ GÜNÜ İÇİNDE GEREKÇELERİYLE BİRLİKTE HARCAMA YETKİLİSİNE YAZILI OLARAK GÖNDERİLİR. HATA VEYA EKSİKLİKLERİ TAMAMLANARAK TEKRAR MUHASEBE BİRİMİNE VERİLENLER, EN GEÇ İKİ İŞ GÜNÜ SONUNA KADAR İNCELENEREK MUHASEBELEŞTİRME VE ÖDEME İŞLEMİ GERÇEKLEŞTİRİLİR.

58

HAK SAHİPLERİNİN BANKA HESAPLARINA

AKTARILMAKSIZIN KASADAN VEYA ÇEK DÜZENLENMEK SURETİYLE BANKADAN YAPILABİLECEK ÖDEME TÜR VE TUTARLARI İLE KONTROL, MUHASEBELEŞTİRME VE ÖDEME SÜRESİNİ DÖRT İŞ GÜNÜNDEN DAHA AZ OLARAK BELİRLEMEYE, GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİNDE BAKANLIK, KAPSAMDAKİ DİĞER KAMU İDARELERİNDE ÜST YÖNETİCİLER YETKİLİDİR. MUHASEBE YETKİLİLERİ GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİNDE MUHASEBE YETKİLİSİ MALİYE BAKANLIĞINCA, DİĞER KAMU İDARELERİNDE ÜST YÖNETİCİLER TARAFINDAN ATANIR. HARCAMA YETKİLİSİ İLE MUHASEBE YETKİLİSİ GÖREVİ AYNI KİŞİDE BİRLEŞEMEZ

59

HARCAMA İŞLEM SÜRECİ 1- HARCAMA YETKİLİSİ TARAFINDAN HARCAMA TALİMATI VERİLİR. 2- HARCAMA BİRİMİNCE ÖNGÖRÜLEN MALİ İŞLEMLERDEN UYGUN GÖRÜŞ ALINMASI YADA KONTROL EDİLMESİ GEREKENLER İÇİN STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINDAKİ ÖN MALİ KONTROL MÜDÜRLÜĞÜNE GÖNDERİLİR. 3- ÖN MALİ KONTROL MÜDÜRLÜĞÜNCE UYGUN GÖRÜŞ YADA KONTROL EDİLMİŞ ŞERHİ VERİLEN MALİ İŞLEMLERE İLİŞKİN BELGELER İLGİLİ BİRİMİNE GERİ GÖNDERİLİR. 4- HARCAMA TALİMATINA İLİŞKİN İŞLEMLER GERÇEKLEŞTİRME MEMURLARI TARAFINDAN YERİNE GETİRİLİR VE BELGELER HARCAMA YETKİLİSİ TARAFINDAN GÖREVLENDİREN YÖNETİCİ KONUMUNDAKİ PERSONEL TARAFINDAN DÜZENLENİR/İMZALANIR VE ÖN MALİ KONTROLE TABİ TUTULUR.(2.MADDEDE BELİRTİLENLER HARİÇ) 5- ÖN MALİ KONTROLSONUCUNDA DÜZENLENEN BELGELER İÇİN UYGUN GÖRÜŞ VERİLMEZSE (BAĞLAYICI DEĞİLDİR) ÖDENMEK ÜZERE HARCAMA BİRİMLERİNCE MUHASEBE MÜDÜRLÜĞÜNE (YETKİLİSİ) GÖNDERİLEBİLİR.

5- ÖN MALİ KONTROLSONUCUNDA DÜZENLENEN BELGELER İÇİN UYGUN. GÖRÜŞ VERİLMEZSE (BAĞLAYICI DEĞİLDİR) ÖDENMEK ÜZERE HARCAMA. BİRİMLERİNCE MUHASEBE MÜDÜRLÜĞÜNE (YETKİLİSİ) GÖNDERİLEBİLİR.")

60

6- GEREK UYGUN GÖRÜŞ ALINANLAR VEYA ALINMAYANLAR İLE GEREKSE HARCAMA BİRİMİNCE KONTROLU YAPILAN DİĞER HARCAMALARA İLİŞKİN BELGELER STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINDAKİ MUHASEBE MÜDÜRLÜĞÜNE (MUHASEBE YETKİLİSİ)ÖDENMEK ÜZERE GÖNDERİLİR. 7- ÖDEME EMİRLERİ, MUHASEBE BİRİMİNE GELİŞ TARİHİNDEN İTİBAREN, EN GEÇ DÖRT İŞ GÜNÜ İÇİNDE İNCELENİR, UYGUN BULUNANLAR MUHASEBELEŞTİRİLEREK TUTARLARI HAK SAHİPLERİNİN BANKA HESABINA AKTARILIR. 8- EKSİK VEYA HATALI OLAN ÖDEME EMRİ BELGESİ VE EKİ BELGELER, DÜZELTİLMEK VEYA TAMAMLANMAK ÜZERE EN GEÇ, HATA VEYA EKSİKLİĞİN TESPİT EDİLDİĞİ GÜNÜ İZLEYEN İŞ GÜNÜ İÇİNDE GEREKÇELERİYLE BİRLİKTE HARCAMA YETKİLİSİNE YAZILI OLARAK GÖNDERİLİR. 9- HATA VEYA EKSİKLİKLERİ TAMAMLANARAK TEKRAR MUHASEBE BİRİMİNE VERİLENLER, EN GEÇ İKİ İŞ GÜNÜ SONUNA KADAR İNCELENEREK MUHASEBELEŞTİRME VE ÖDEME İŞLEMİ GERÇEKLEŞTİRİLİR.

61

DIŞ DENETİM

62

DIŞ DENETİM SAYIŞTAY BAŞKANLIĞI TARAFINDAN YERİNE GETİRİLİR.

A) KAMU İDARESİ HESAPLARI VE BUNLARA İLİŞKİN BELGELER ESAS ALINARAK, MALİ TABLOLARIN GÜVENİLİRLİĞİ VE DOĞRULUĞUNA İLİŞKİN MALİ DENETİMİ İLE KAMU İDARELERİNİN GELİR, GİDER VE MALLARINA İLİŞKİN MALİ İŞLEMLERİNİN KANUNLARA VE DİĞER HUKUKİ DÜZENLEMELERE UYGUN OLUP OLMADIĞININ TESPİTİ, (HUKUKA UYGUNLUK DENETİMİ) B) KAMU KAYNAKLARININ ETKİLİ, EKONOMİK VE VERİMLİ OLARAK KULLANILIP KULLANILMADIĞININ BELİRLENMESİ, FAALİYET SONUÇLARININ ÖLÇÜLMESİ VE PERFORMANS BAKIMINDAN DEĞERLENDİRİLMESİ, (VERİMLİLİK DENETİMİ) SURETİYLE GERÇEKLEŞTİRİLİR.

KAMU İDARESİ HESAPLARI VE BUNLARA İLİŞKİN BELGELER ESAS ALINARAK, MALİ TABLOLARIN GÜVENİLİRLİĞİ VE DOĞRULUĞUNA İLİŞKİN MALİ DENETİMİ İLE KAMU İDARELERİNİN GELİR, GİDER VE MALLARINA İLİŞKİN MALİ İŞLEMLERİNİN KANUNLARA VE DİĞER HUKUKİ DÜZENLEMELERE UYGUN OLUP OLMADIĞININ TESPİTİ, (HUKUKA UYGUNLUK DENETİMİ) B) KAMU KAYNAKLARININ ETKİLİ, EKONOMİK VE VERİMLİ OLARAK KULLANILIP KULLANILMADIĞININ BELİRLENMESİ, FAALİYET SONUÇLARININ ÖLÇÜLMESİ VE PERFORMANS BAKIMINDAN DEĞERLENDİRİLMESİ, (VERİMLİLİK DENETİMİ) SURETİYLE GERÇEKLEŞTİRİLİR.")

63

DENETİMLER SONUCUNDA; DÜZENLENEN RAPORLAR, İDARELER İTİBARIYLA KONSOLİDE EDİLİR VE BİR ÖRNEĞİ İLGİLİ KAMU İDARESİNE VERİLEREK ÜST YÖNETİCİ TARAFINDAN CEVAPLANDIRILIR. AYRICA SAYIŞTAY TARAFINDAN HESAPLARIN HÜKME BAĞLANMASI YÖNTEMİYLE İDARELERİN GELİR,GİDER VE MAL İŞLEMLERİNİN MEVZUATA UYGUN YAPILIP YAPILMADIĞI İNCELENİR.

64

GELİRLERİN TOPLANMASI SORUMLULUĞU

65

VERGİ, RESİM, HARÇ VE BENZERİ MALÎ YÜKÜMLÜLÜKLER KANUNLA KONULUR, DEĞİŞTİRİLİR VEYA KALDIRILIR.

KAMU GELİRLERİNİN TARH, TAHAKKUK, TAHSİLİYLE YETKİLİ VE GÖREVLİ OLANLAR, İLGİLİ KANUNLARDA ÖNGÖRÜLEN TARH, TAHAKKUK VE TAHSİL İŞLEMLERİNİN ZAMANINDA VE EKSİKSİZ OLARAK YAPILMASINDAN SORUMLUDUR. İDARELERİN GELİR TAHAKKUKU, GELİR VE ALACAKLARININ TAKİP VE TAHSİL İŞLEMLERİ, İLGİLİ MEVZUATINDA ÖZEL BİR DÜZENLEME BULUNMADIĞI TAKDİRDE, MALİ HİZMETLER BİRİMİ TARAFINDAN YÜRÜTÜLÜR. İDARELERİN İŞLEMLERİNDEN HERHANGİ BİR GELİR TAHAKKUKU VEYA GELİR VE ALACAKLARIN TAKİP VE TAHSİLİNİ GEREKTİRENLER, GEREKLİ İŞLEMLERİN YAPILMASI AMACIYLA İLGİLİ BİRİM TARAFINDAN STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA BİLDİRİLİR.

66

STRATEJİK PLANLAMA VE BÜTÇE

67

1 - STRATEJIK PLANLAMA KAMU İDARELERİ; GELECEĞE İLİŞKİN MİSYON VE VİZYONLARINI OLUŞTURMAK, STRATEJİK AMAÇLAR VE ÖLÇÜLEBİLİR HEDEFLER SAPTAMAK, PERFORMANSLARINI ÖNCEDEN BELİRLENMİŞ OLAN GÖSTERGELER DOĞRULTUSUNDA ÖLÇMEK VE BU SÜRECİN İZLEME VE DEĞERLENDİRMESİNİ YAPMAK AMACIYLA KATILIMCI YÖNTEMLERLE STRATEJİK PLAN HAZIRLARLAR. KAMU İDARELERİ, BÜTÇELERİ İLE PROGRAM VE PROJE BAZINDA KAYNAK TAHSİSLERİNİ; STRATEJİK PLANLARINA, YILLIK AMAÇ VE HEDEFLERİ İLE PERFORMANS GÖSTERGELERİNE DAYANDIRMAK ZORUNDADIRLAR.

68

2- BÜTÇE TÜRLERİ VE İLKELERİ

A- BÜTÇE TÜRLERİ GENEL YÖNETİM KAPSAMINDAKİ İDARELERİN BÜTÇELERİ; -MERKEZİ YÖNETİM BÜTÇESİ, -SOSYAL GÜVENLİK KURUMLARI BÜTÇELERİ, -MAHALLİ İDARELER BÜTÇELERİNDEN OLUŞUR. BUNLARIN DIŞINDA HERHANGİ BİR AD ALTINDA BÜTÇE OLUŞTURULAMAZ.

69

MERKEZİ YÖNETİM BÜTÇESİ;

- GENEL BÜTÇE - ÖZEL BÜTÇE BİR BAKANLIĞA BAĞLI VEYA İLGİLİ OLARAK BELİRLİ BİR KAMU HİZMETİNİ YÜRÜTMEK ÜZERE KURULAN, GELİR TAHSİS EDİLEN, BU GELİRLERDEN HARCAMA YAPMA YETKİSİ VERİLEN, KURULUŞ VE ÇALIŞMA ESASLARI ÖZEL KANUNLA DÜZENLENEN KAMU İDARESİNİN BÜTÇESİDİR. -DÜZENLEYİCİ VE DENETLEYİCİ KURUM BÜTÇESİ

70

B-BÜTÇE İLKELERİ -MAKRO EKONOMİK İSTİKRARLA BİRLİKTE SÜRDÜRÜLEBİLİR KALKINMAYI SAĞLAMAK ESASTIR. -HARCAMA YETKİSİ KANUNLARLA DÜZENLENEN GÖREV VE HİZMETLERİN YERİNE GETİRİLMESİ AMACIYLA KULLANILIR. -STRATEJİK PLANLAR İLE PERFORMANS ÖLÇÜTLERİNE VE FAYDA-MALİYET ANALİZİNE GÖRE HAZIRLANIR, UYGULANIR VE KONTROL EDİLİR. -STRATEJİK PLANLAR DİKKATE ALINARAK İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİYLE BİRLİKTE GÖRÜŞÜLÜR VE DEĞERLENDİRİLİR.

71

-HÜKÜMETİN MALİ İŞLEMLERİNİN KAPSAMLI VE SAYDAM BİR ŞEKİLDE GÖRÜNMESİNİ SAĞLAR.

-GELİR VE GİDER GAYRİ SAFİ OLARAK BÜTÇELERDE GÖSTERİLİR. -BELİRLİ GELİRLERİN BELİRLİ GİDERLERE TAHSİS EDİLMEMESİ ESASTIR. -GELİR VE GİDERİN DENKLİĞİNİN SAĞLANMASI ESASTIR. -BÜTÇELER AİT OLDUĞU YIL BAŞLAMADAN ÖNCE TBMM VEYA YETKİLİ ORGANLARCA KABUL EDİLMEDİKÇE VEYA ONAYLANMADIKÇA UYGULANMAZ. -BÜTÇELERDE BÜTÇEYİ İLGİLENDİRMEYEN HUSUSLARA YER VERİLMEZ.

72

-GELİR VE GİDER TAHMİNLERİ İLE UYGULAMA SONUÇLARININ RAPORLANMASINDA AÇIKLIK DOĞRULUK VE MALİ SAYDAMLIK ESASTIR. -İDARELERİN TÜM GELİR VE GİDERLERİ BÜTÇELERİNDE GÖSTERİLİR. -HİZMETLER MEVZUATLA BELİRLENMİŞ YÖNTEM İLKE VE AMAÇLARA UYGUN OLARAK GERÇEKLEŞTİRİLİR. -ÖDENEKLER BELİRLİ AMAÇLARI GERÇEKLEŞTİRMEK İÇİN TAHSİS EDİLİR

73

3- MERKEZİ YÖNETİM BÜTÇESİNİN HAZIRLANMA SÜRECİ

- BAKANLAR KURULUNUN MAYIS AYININ SONUNA KADAR TOPLANARAK DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞINCA HAZIRLANAN ORTA VADELİ PROGRAMI KABUL ETMESİYLE BAŞLAR. - MALİYE BAKANLIĞI TARAFINDAN HAZIRLANAN ORTA VADELİ MALÎ PLAN, HAZİRAN AYININ ONBEŞİNE KADAR YÜKSEK PLANLAMA KURULU TARAFINDAN KARARA BAĞLANIR. - BÜTÇE HAZIRLAMA REHBERİ MALİYE BAKANLIĞINCA, YATIRIM PROGRAMI HAZIRLAMA REHBERİ İSE DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞINCA HAZİRAN AYININ SONUNA KADAR HAZIRLANIR.

74

-KAMU İDARELERİ, STRATEJİK PLANLARI İLE BÜTÇE HAZIRLAMA REHBERİNDE YER ALAN ESASLAR ÇERÇEVESİNDE, BÜTÇE GELİR VE GİDER TEKLİFLERİ İLE İDARE PERFORMANS PROĞRAMINI GEREKÇELİ OLARAK HAZIRLAR VE YETKİLİLERİ TARAFINDAN İMZALANMIŞ OLARAK TEMMUZ AYI SONUNA KADAR MALİYE BAKANLIĞINA GÖNDERİR. -KAMU İDARELERİNİN YATIRIM TEKLİFLERİ, DEĞERLENDİRİLMEK ÜZERE TEMMUZ AYI SONUNA KADAR DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞINA VERİLİR. -MALİYE BAKANLIĞINCA HAZIRLANAN MERKEZÎ YÖNETİM BÜTÇE KANUN TASARISI MALÎ YIL BAŞINDAN EN AZ YETMİŞ BEŞ GÜN ÖNCE BAKANLAR KURULU TARAFINDAN TÜRKİYE BÜYÜK MİLLET MECLİSİNE SUNULUR.

75

-TÜRKİYE BÜYÜK MİLLET MECLİSİ, MERKEZÎ YÖNETİM BÜTÇE KANUN TASARISININ METNİNİ MADDELER, GİDER VE GELİR CETVELLERİNİ KAMU İDARELERİ İTİBARIYLA GÖRÜŞÜR VE BÖLÜMLER HALİNDE OYLAR. MERKEZÎ YÖNETİM BÜTÇE KANUNU MALÎ YIL BAŞINDAN ÖNCE RESMÎ GAZETEDE YAYIMLANIR. İdare performans programı;bir mali yılda idarenin stratejik plan doğrultusunda yürütmesi gereken faaliyetleri,bu faaliyetlerin kaynak ihtiyacını,performans hedef ve göstergelerini içeren ,idare bütçesi ve idare faaliyet raporunun hazırlanmasına esas teşkil eden programdır.

76

4- BÜTÇELERDEN YARDIM YAPILMASI GERÇEK VEYA TÜZEL KİŞİLERE KANUNİ DAYANAĞI OLMADAN KAMU KAYNAĞI KULLANDIRILAMAZ, YARDIMDA BULUNULAMAZ VEYA MENFAAT SAĞLANAMAZ. ANCAK, GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN BÜTÇELERİNDE ÖNGÖRÜLMÜŞ OLMAK KAYDIYLA; KAMU YARARI GÖZETİLEREK DERNEK, VAKIF, BİRLİK, KURUM, KURULUŞ, SANDIK VE BENZERİ TEŞEKKÜLLERE YARDIM YAPILABİLİR.

77

5-MERKEZİ YÖNETİM BÜTÇE KANUNU

MERKEZİ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN GELİR VE GİDER TAHMİNLERİNİ GÖSTEREN, BUNLARIN UYGULANMASINA VE YÜRÜTÜLMESİNE YETKİ VE İZİN VEREN KANUNDUR.

78

KAPSAMI; -YILI VE İZLEYEN İKİ YILIN GELİR VE GİDER TAHMİNLERİ, -VARSA BÜTÇE AÇIĞININ VEYA FAZLASININ TUTARI, -AÇIĞIN NASIL KAPATILACAĞI VEYA FAZLANIN NASIL KULLANILACAĞI -VERGİ MUAFİYETİ, İSTİSNASI VE İNDİRİMLERİ İLE BENZERİ UYGULAMALAR NEDENİYLE VAZGEÇİLEN VERGİ GELİRLERİ, -BORÇLANMA VE GARANTİ SINIRLARI, -BÜTÇELERİN UYGULANMASINDA TANINACAK YETKİLER, -BAĞLI CETVELLER, -MALİ YIL İÇİNDE GELİR VE GİDERLERE YÖNELİK OLARAK UYGULANACAK KISMEN VEYA TAMAMEN UYGULANMAYACAK HÜKÜMLER, YER ALIR. MERKEZİ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN GELİR VE GİDER TAHMİNLERİ MERKEZİ YÖNETİM BÜTÇE KANUNUNDA AYRI BÖLÜM VE CETVELLERDE GÖSTERİLEBİLİR.

79

AYRICA MERKEZÎ YÖNETİM BÜTÇE KANUN TASARISINA,

- GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN SON İKİ YILA AİT BÜTÇE GERÇEKLEŞMELERİ, - MAHALLÎ İDARELER VE SOSYAL GÜVENLİK KURUMLARININ BÜTÇE TAHMİNLERİ, EKLENİR.

80

6-BÜTÇE UYGULAMA ESASLARI

-ÖZEL BÜTÇELİ İDARELER VE SOSYAL GÜVENLİK KURUMLARI AYRINTILI FİNANSMAN PROGRAMLARINI HAZIRLAR VE HARCAMALARINI BU PROGRAMA UYGUN OLARAK YAPARLAR. -KAMU İDARELERİ, BÜTÇELERİNDE YER ALAN ÖDENEKLERİN ÜZERİNDE HARCAMA YAPAMAZ. BÜTÇEYLE VERİLEN ÖDENEKLER, TAHSİS EDİLDİKLERİ AMAÇLAR DOĞRULTUSUNDA YILI İÇİNDE YAPTIRILAN İŞ, SATIN ALINAN MAL VE HİZMETLER İLE DİĞER GİDERLERİN KARŞILANMASINDA KULLANILIR. ANCAK, AİT OLDUĞU MALÎ YILDA ÖDENEMEYEN VE EMANET HESABINA ALINAMAYAN ZAMANAŞIMINA UĞRAMAMIŞ GEÇEN YILLAR BORÇLARI İLE İLAMA BAĞLI BORÇLAR, İLGİLİ KAMU İDARESİNİN CARİ YIL BÜTÇESİNDEN ÖDENİR. -CARİ YILDA KULLANILMAYAN ÖDENEKLER YIL SONUNDA İPTAL EDİLİR.

81

-MERKEZÎ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİ, AKTARMA YAPILACAK TERTİPTEKİ ÖDENEĞİN, YILI BÜTÇE KANUNUNDA FARKLI BİR ORAN BELİRLENMEDİKÇE YÜZDE BEŞİNE KADAR KENDİ BÜTÇELERİ İÇİNDE ÖDENEK AKTARMASI YAPABİLİRLER. BU ŞEKİLDE YAPILAN AKTARMALAR, YEDİ GÜN İÇİNDE MALİYE BAKANLIĞINA BİLDİRİLİR. -PERSONEL GİDERLERİ TERTİPLERİNDEN, AKTARMA YAPILMIŞ TERTİPLERDEN VE YEDEK ÖDENEKTEN AKTARMA YAPILMIŞ TERTİPLERDEN, DİĞER TERTİPLERE AKTARMA YAPILAMAZ. ÖDENEK AKTARMALARINA İLİŞKİN DİĞER HUSUSLAR MERKEZÎ YÖNETİM BÜTÇE KANUNUNDA DÜZENLENİR.

82

-ÖDENEK YETERSİZLİĞİNİ GİDERMEK VEYA BÜTÇELERDE ÖNGÖRÜLMEYEN HİZMETLER İÇİN;

BU KANUNA EKLİ (I) SAYILI CETVELDE YER ALAN İDARELER İLE (II) SAYILI CETVELDE YER ALAN İDARELERDEN MERKEZÎ YÖNETİM BÜTÇE KANUNUNDA GÖSTERİLECEK OLANLARIN, BÜTÇELERİNE AKTARILMAK ÜZERE, GENEL BÜTÇE ÖDENEKLERİNİN YÜZDE İKİSİNE KADAR MALİYE BAKANLIĞI BÜTÇESİNE YEDEK ÖDENEK KONULABİLİR. -KAMU YATIRIM PROJELERİNİN GERÇEKLEŞME VE UYGULAMA SONUÇLARI, İLGİLİ KAMU İDARESİ TARAFINDAN İZLEYEN YILIN MART AYI SONUNA KADAR BİR RAPOR HALİNDE SAYIŞTAY BAŞKANLIĞINA, MALİYE BAKANLIĞINA VE DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞINA GÖNDERİLİR.

SAYILI CETVELDE YER ALAN İDARELER İLE (II) SAYILI CETVELDE YER ALAN İDARELERDEN MERKEZÎ YÖNETİM BÜTÇE KANUNUNDA GÖSTERİLECEK OLANLARIN, BÜTÇELERİNE AKTARILMAK ÜZERE, GENEL BÜTÇE ÖDENEKLERİNİN YÜZDE İKİSİNE KADAR MALİYE BAKANLIĞI BÜTÇESİNE YEDEK ÖDENEK KONULABİLİR. -KAMU YATIRIM PROJELERİNİN GERÇEKLEŞME VE UYGULAMA SONUÇLARI, İLGİLİ KAMU İDARESİ TARAFINDAN İZLEYEN YILIN MART AYI SONUNA KADAR BİR RAPOR HALİNDE SAYIŞTAY BAŞKANLIĞINA, MALİYE BAKANLIĞINA VE DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞINA GÖNDERİLİR.")

83

-ERTESİ YILA GEÇEN YÜKLENME

NİTELİĞİNDEN DOLAYI MALÎ YILLA SINIRLI TUTULAMAYAN VE SÜREKLİLİĞİ BULUNAN AŞAĞIDAKİ İŞ VE HİZMETLER İÇİN; HER İŞ İTİBARIYLA, BÜTÇELERİNDE ÖNGÖRÜLEN ÖDENEKLERİN YÜZDE ELLİSİNİ, İZLEYEN YILIN HAZİRAN AYINI GEÇMEMEK VE YÜKLENME SÜRESİ ON İKİ AYI AŞMAMAK ÜZERE, İLGİLİ ÜST YÖNETİCİNİN ONAYIYLA ERTESİ YILA GEÇEN YÜKLENMELERE GİRİŞİLEBİLİR: A) TÜRK SİLAHLI KUVVETLERİNİN YAPIM, ONARIM, ETÜT VE PROJE İŞLERİ, ARAŞTIRMA-GELİŞTİRME PROJELERİ, GİYECEK VE YİYECEK ALIMLARI, MAKİNE-TEÇHİZAT, SİLAH-MÜHİMMAT-TEÇHİZAT ALIMLARIYLA BUNLARIN BAKIM, ONARIM VE İMALAT İŞLERİ. B) YİYECEK, YAKACAK, AKARYAKIT VE MADENİ YAĞ İHTİYAÇLARI. C) TEMİNİ VE KORUNMASI GÜÇ OLAN İLAÇ, AŞI, SERUM VE TIBBİ SARF MALZEMELERİ. D) SÜRELİ YAYIN ALIMI, TAŞIMA, KORUMA VE GÜVENLİK, TEMİZLİK VE YEMEK HİZMETLERİ. E) TAŞITLARIN MALÎ SORUMLULUK SİGORTASI İLE YURT DIŞINDAN TEDARİKİ YAPILAN SİLAH, SİLAH-TEÇHİZAT VE MÜHİMMAT SEVKİNİN HER TÜRLÜ RİSKE KARŞI SİGORTALANMASI AMACIYLA YAPTIRILAN NAKLİYAT SİGORTASI. F) MAKİNE-TEÇHİZAT, YOL VE OTOYOL, BİLGİSAYAR VE HABERLEŞME SİSTEMLERİNİN BAKIM İŞLERİ; HER TÜRLÜ ONARIM İŞLERİ İLE ELEKTRONİK BİLGİ ERİŞİM HİZMETLERİ.

TÜRK SİLAHLI KUVVETLERİNİN YAPIM, ONARIM, ETÜT VE PROJE İŞLERİ, ARAŞTIRMA-GELİŞTİRME PROJELERİ, GİYECEK VE YİYECEK ALIMLARI, MAKİNE-TEÇHİZAT, SİLAH-MÜHİMMAT-TEÇHİZAT ALIMLARIYLA BUNLARIN BAKIM, ONARIM VE İMALAT İŞLERİ. B) YİYECEK, YAKACAK, AKARYAKIT VE MADENİ YAĞ İHTİYAÇLARI. C) TEMİNİ VE KORUNMASI GÜÇ OLAN İLAÇ, AŞI, SERUM VE TIBBİ SARF MALZEMELERİ. D) SÜRELİ YAYIN ALIMI, TAŞIMA, KORUMA VE GÜVENLİK, TEMİZLİK VE YEMEK HİZMETLERİ. E) TAŞITLARIN MALÎ SORUMLULUK SİGORTASI İLE YURT DIŞINDAN TEDARİKİ YAPILAN SİLAH, SİLAH-TEÇHİZAT VE MÜHİMMAT SEVKİNİN HER TÜRLÜ RİSKE KARŞI SİGORTALANMASI AMACIYLA YAPTIRILAN NAKLİYAT SİGORTASI. F) MAKİNE-TEÇHİZAT, YOL VE OTOYOL, BİLGİSAYAR VE HABERLEŞME SİSTEMLERİNİN BAKIM İŞLERİ; HER TÜRLÜ ONARIM İŞLERİ İLE ELEKTRONİK BİLGİ ERİŞİM HİZMETLERİ.")

84

-MERKEZÎ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİ, BİR MALÎ YIL İÇİNDE TAMAMLANMASI MÜMKÜN OLMAYAN YATIRIM PROJELERİ İÇİN GELECEK YILLARA YAYGIN YÜKLENMEYE GİRİŞEBİLİR. -YILI BÜTÇESİNDE ÖDENEĞİ BULUNMASI VE MALİYE BAKANLIĞININ UYGUN GÖRÜŞÜNÜN ALINMASI KAYDIYLA, SATIN ALMA SURETİYLE EDİNİLMESİ EKONOMİK OLMAYAN HER TÜRLÜ MAKİNE-TEÇHİZAT, CİHAZLAR VE TAŞITLAR İLE YANGINLA MÜCADELE AMACIYLA HAVA VE DENİZ ARAÇLARININ KİRALANMASI, AŞI VE ANTİ SERUM ALIMI, ORMAN AĞAÇLANDIRMA VE AMENAJMAN İŞLERİ İÇİN SÜRESİ ÜÇ YILI GEÇMEMEK ÜZERE ÜST YÖNETİCİNİN ONAYIYLA GELECEK YILLARA YAYGIN YÜKLENMEYE GİRİŞİLEBİLİR.

85

-KAMU İDARELERİNİN NAKİT MEVCUDUNUN TÜM ÖDEMELERİ KARŞILAYAMAMASI HALİNDE GİDERLER, MUHASEBE KAYITLARINA ALINMA SIRASINA GÖRE ÖDENİR. ANCAK, SIRASIYLA KANUNLARI GEREĞİNCE DİĞER KAMU İDARELERİNE ÖDENMESİ GEREKEN VERGİ, RESİM, HARÇ, PRİM, FON KESİNTİSİ, PAY VE BENZERİ TUTARLARA, TARİFEYE BAĞLI ÖDEMELERE, İLAMA BAĞLI BORÇLARA, ÖDENMEMESİ HALİNDE GECİKME CEZASI VEYA FAİZ GİBİ EK YÜK GETİRECEK BORÇLARA VE ÖDENMESİ TALEP EDİLEN EMANET HESAPLARINDAKİ TUTARLARA ÖNCELİK VERİLİR.

86

FAALİYET RAPORLARI

87

-ÜST YÖNETİCİLER VE BÜTÇEYLE ÖDENEK TAHSİS EDİLEN HARCAMA YETKİLİLERİ TARAFINDAN İDARİ SORUMLULUKLARI ÇERÇEVESİNDE HER YIL FAALİYET RAPORLARI DÜZENLENİR. -HARCAMA YETKİLİSİ, BİRİM FAALİYET RAPORUNU ÜST YÖNETİCİYE VERİR .(ŞUBAT AYI SONUNA KADAR) -ÜST YÖNETİCİ, BİRİM FAALİYET RAPORLARINI ESAS ALARAK, İDARESİNİN FAALİYET SONUÇLARINI GÖSTEREN İDARE FAALİYET RAPORUNU HAZIRLAR. -İDARE FAALİYET RAPORU, SAYIŞTAYA VE MALİYE BAKANLIĞINA VERİLİR VE ÜST YÖNETİCİ TARAFINDAN KAMUOYUNA AÇIKLANIR. (NİSAN AYI SONUNA KADAR)

-ÜST YÖNETİCİ, BİRİM FAALİYET RAPORLARINI ESAS ALARAK, İDARESİNİN FAALİYET SONUÇLARINI GÖSTEREN İDARE FAALİYET RAPORUNU HAZIRLAR. -İDARE FAALİYET RAPORU, SAYIŞTAYA VE MALİYE BAKANLIĞINA VERİLİR VE ÜST YÖNETİCİ TARAFINDAN KAMUOYUNA AÇIKLANIR. (NİSAN AYI SONUNA KADAR)")

88

-TBMM' si bu raporlar çerçevesinde, kamu idarelerinin yönetim ve hesap verme sorumluluklarını görüşür. Bu görüşmelere üst yönetici ve görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur.

89

ÜST YÖNETİMİN SUNUŞU I.GENEL BİLGİLER A. MİSYON VİZYON

B. İDAREYE İLİŞKİN BİLGİLER 1)TARİHÇE 2)MEVZUAT 3)TEŞKİLAT ÜST YAPISI 4)YÖNETİM VE İÇ KONTROL SİSTEMİ 5)BİLİŞİM SİSTEMİ C. İNSAN KAYNAKLARI VE FİZİKİ KAYNAKLAR )İNSAN KAYNAKLARI 2)FİZİKİ KAYNAKLAR D. TEMEL POLİTİKALAR VE ÖNCELİKLER E. FALİYETE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER F. DİĞER HUSUSLAR

TARİHÇE. 2)MEVZUAT. 3)TEŞKİLAT ÜST YAPISI. 4)YÖNETİM VE İÇ KONTROL SİSTEMİ. 5)BİLİŞİM SİSTEMİ. C. İNSAN KAYNAKLARI VE FİZİKİ KAYNAKLAR 1)İNSAN KAYNAKLARI. 2)FİZİKİ KAYNAKLAR. D. TEMEL POLİTİKALAR VE ÖNCELİKLER. E. FALİYETE İLİŞKİN BİLGİ VE. DEĞERLENDİRMELER. F. DİĞER HUSUSLAR.")

90

II.PERFORMANS BİLGİLERİ

A. STRATEJİK AMAÇ VE HEDEFLERE İLİŞKİN BİLGİLER 1.ÖNCELİKLİ STRATEJİK AMAÇ VE HEDEFLER 2.ÖNCEKİ YILLAR HEDEFLERİ VE SAPMALAR B. PERFORMANS TABLOSU C. PERFORMANS HEDEFLERİNE İLİŞKİN AÇIKLAMALAR D. PERFORMANS VERİLERİNİN KAYNAKLARI VE GÜVENİLİRLİĞİ III.BÜTÇE BİLGİLERİ

91

BAĞIŞ VE YARDIMLAR

92

HERHANGİ BİR GERÇEK VEYA TÜZEL KİŞİ TARAFINDAN, KAMU HİZMETİNİN KARŞILIĞI OLARAK VEYA KAMU HİZMETLERİYLE İLİŞKİLENDİRİLEREK BAĞIŞ VEYA YARDIM TOPLANAMAZ, BENZERİ ADLAR ALTINDA TAHSİLAT YAPILAMAZ.

93

- KAMU İDARELERİNE YAPILAN HER TÜRLÜ BAĞIŞ VE YARDIMLAR BÜTÇELERİNE GELİR KAYDEDİLİR

- NAKDİ OLMAYAN BAĞIŞ VE YARDIMLAR, İLGİLİ MEVZUATINA GÖRE DEĞERLEMEYE TÂBİ TUTULARAK KAYITLARA ALINIR. - KAMU YARARINA KULLANILMAK ÜZERE KAMU İDARELERİNE YAPILAN ŞARTLI BAĞIŞ VE YARDIMLAR, HİZMETİ YAPACAK İDARENİN ÜST YÖNETİCİSİ TARAFINDAN UYGUN GÖRÜLMESİ HALİNDE, BÜTÇEDE AÇILACAK BİR TERTİBE GELİR VE ŞART KILINDIĞI AMACA HARCANMAK ÜZERE AÇILACAK BİR TERTİBE ÖDENEK KAYDEDİLİR. BU ÖDENEKTEN AMAÇ DIŞINDA BAŞKA BİR TERTİBE AKTARMA YAPILAMAZ. - BU ÖDENEKLERDEN MALÎ YIL SONUNA KADAR HARCANMAMIŞ OLAN TUTARLAR, BAĞIŞ VE YARDIMIN AMACI GERÇEKLEŞİNCEYE KADAR ERTESİ YIL BÜTÇESİNE DEVİR OLUNARAK ÖDENEK KAYDEDİLİR.

94

TAŞINIR VE TAŞINMAZLAR

95

TAŞINIR VE TAŞINMAZ EDİNME KAMU İDARELERİ, KAMU HİZMETLERİNİN ZORUNLU KILDIĞI DURUMLARDA GEREKEN NİCELİKTE VE NİTELİKTE TAŞINIR VE TAŞINMAZLARI, YURT İÇİNDE VEYA YURT DIŞINDA, BEDELLERİNİ PEŞİN VEYA TAKSİTLE ÖDEYEREK VEYA FİNANSAL KİRALAMA SURETİYLE EDİNEBİLİRLER. GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİNİN EDİNDİĞİ TAŞINMAZLAR HAZİNE ADINA, DİĞER KAMU İDARELERİNE AİT TAŞINMAZLAR İSE TÜZEL KİŞİLİKLERİ ADINA TAPU SİCİLİNDE TESCİL OLUNUR.

96

TAŞINMAZ DEVRİ KAMU İDARELERİ, İHTİYAÇ FAZLASI TAŞINIRLARI İLE GÖRMEKLE YÜKÜMLÜ OLDUĞU KAMU HİZMETLERİNDE KULLANILACAĞINA VE AMACINA UYGUN KULLANILMAMASI HALİNDE GERİ ALINACAĞINA DAİR TAPU KÜTÜĞÜNE ŞERH KONULMASI KAYDIYLA TAŞINMAZLARINI DİĞER KAMU İDARELERİNE BEDELSİZ OLARAK DEVREDEBİLİR .

97

TAŞINMAZ TAHSİSİ KAMU İDARELERİ, KANUNLARINDA BELİRTİLEN KAMU HİZMETLERİNİ YERİNE GETİREBİLMEK İÇİN MÜLKİYETLERİNDEKİ TAŞINMAZLARLA DEVLETİN HÜKÜM VE TASARRUFU ALTINDAKİ YERLERİ, BİRBİRLERİNE VE KÖY TÜZEL KİŞİLİKLERİNE BEDELSİZ OLARAK TAHSİS EDEBİLİRLER. TAHSİS EDİLEN TAŞINMAZ, AMAÇ DIŞI KULLANILAMAZ.

98

MAL YÖNETİMİNDE ETKİLİLİK VE SORUMLULUK -KAMU İDARELERİ, TAŞINIRLARIN YÖNETİMİ, KAYDI, MUHAFAZASI VE KULLANIMINDAN SORUMLUDURLAR. -KULLANILMAK ÜZERE TAŞINIR TESLİM EDİLEN GÖREVLİLER, TAŞINIRIN KORUNMASINDAN VE TAŞINIRA VERİLEN ZARARLARDAN SORUMLUDUR. KAMU İDARELERİ, VERİLEN ZARARLARIN SORUMLULARINA ÖDETTİRİLMESİNİ SAĞLAMAKLA YÜKÜMLÜDÜR. -KAMU İDARELERİNE AİT MALLARI EDİNME, KİRALAMA, TAHSİS, YÖNETİM, KULLANMA VE ELDEN ÇIKARMA İŞLEMLERİ, MEVZUATINDA ÖNGÖRÜLEN KURALLAR DAHİLİNDE HİZMETİN AMACINA UYGUN OLARAK VERİMLİLİK VE TUTUMLULUK İLKESİNE GÖRE YAPILIR. BU İLKEYE AYKIRI EYLEM VE İŞLEMLERDEN DOĞACAK ZARARLARDAN, MALLARIN YÖNETİMİ VEYA KULLANILMASI HUSUSUNDA YETKİ VERİLENLER SORUMLUDUR.

99

MUHASEBE SİSTEMİ

100

KAMU İDARELERİNİN GELİR, GİDER VE VARLIKLARI İLE MALÎ SONUÇ DOĞURAN VE ÖZ KAYNAĞIN ARTMASINA VEYA AZALMASINA NEDEN OLAN HER TÜRLÜ İŞLEMLERi BELİRLENMİŞ BİR DÜZEN İÇİNDE HESAPLARA KAYDEDİLEREK, YÖNETİM VE DENETİM YETKİLİLERİYLE KAMUOYUNA GEREKLİ BİLGİLERİN SAĞLANMASI AMACIYLA TUTULUR. BİR EKONOMİK DEĞER YARATILDIĞINDA, BAŞKA BİR ŞEKLE DÖNÜŞTÜRÜLDÜĞÜNDE, MÜBADELEYE KONU EDİLDİĞİNDE, EL DEĞİŞTİRDİĞİNDE VEYA YOK OLDUĞUNDA MUHASEBELEŞTİRİLİR. BÜTÜN MALÎ İŞLEMLERİN MUHASEBELEŞTİRİLMESİ VE HER MUHASEBE KAYDININ BELGEYE DAYANMASI ŞARTTIR.

101

ÖDENEK ÜSTÜ HARCAMA

102

KAMU ZARARI OLUŞTURMAMAKLA BİRLİKTE BÜTÇELERE, AYRINTILI HARCAMA PROGRAMLARINA, SERBEST BIRAKMA ORANLARINA AYKIRI OLARAK HARCAMA TALİMATI VEREN HARCAMA YETKİLİLERİNE, HER TÜRLÜ AYLIK, ÖDENEK, ZAM VE TAZMİNAT DAHİL YAPILAN BİR AYLIK NET ÖDEMELER TOPLAMININ İKİ KATI TUTARINA KADAR PARA CEZASI VERİLİR.

103

KAMU ZARARI

104

KAMU ZARARI, MEVZUATA AYKIRI KARAR, İŞLEM, EYLEM VEYA İHMAL SONUCUNDA KAMU KAYNAĞINDA ARTIŞA ENGEL VEYA EKSİLMEYE NEDEN OLUNMASIDIR.

105

KAMU ZARARININ BELİRLENMESİNDE; A) İŞ, MAL VEYA HİZMET KARŞILIĞI OLARAK BELİRLENEN TUTARDAN FAZLA ÖDEME YAPILMASI, B) MAL ALINMADAN, İŞ VEYA HİZMET YAPTIRILMADAN ÖDEME YAPILMASI, C) İŞ, MAL VEYA HİZMETİN RAYİÇ BEDELİNDEN DAHA YÜKSEK FİYATLA ALINMASI VEYA YAPTIRILMASI, D) İDARE GELİRLERİNİN TARH, TAHAKKUK VEYA TAHSİL İŞLEMLERİNİN MEVZUATA UYGUN BİR ŞEKİLDE YAPILMAMASI, E) KAMU KAYNAKLARI İLE YÜKÜMLÜLÜKLERİNİN YÖNETİLMESİNDE, DEĞERLENDİRİLMESİNDE, KORUNMASINDA VEYA KULLANILMASINDA GEREKLİ ÖNLEMLERİN ALINMAMASI VEYA ÖZENİN GÖSTERİLMEMESİ SURETİYLE ÖZ KAYNAĞIN AZALMASINA SEBEBİYET VERİLMESİ, F) MEVZUATINDA ÖNGÖRÜLMEDİĞİ HALDE ÖDEME YAPILMASI, ESAS ALINIR.

İDARE GELİRLERİNİN TARH, TAHAKKUK VEYA TAHSİL İŞLEMLERİNİN MEVZUATA UYGUN BİR ŞEKİLDE YAPILMAMASI, E) KAMU KAYNAKLARI İLE YÜKÜMLÜLÜKLERİNİN YÖNETİLMESİNDE, DEĞERLENDİRİLMESİNDE, KORUNMASINDA VEYA KULLANILMASINDA GEREKLİ ÖNLEMLERİN ALINMAMASI VEYA ÖZENİN GÖSTERİLMEMESİ SURETİYLE ÖZ KAYNAĞIN AZALMASINA SEBEBİYET VERİLMESİ, F) MEVZUATINDA ÖNGÖRÜLMEDİĞİ HALDE ÖDEME YAPILMASI, ESAS ALINIR.")

106

KAMU ZARARININ TAHSİLİ

KONTROL, DENETİM, İNCELEME, KESİN HÜKME BAĞLAMA VEYA YARGILAMA SONUCUNDA TESPİT EDİLEN KAMU ZARARI, ZARARIN OLUŞTUĞU TARİHTEN İTİBAREN HESAPLANACAK KANUNİ FAİZİYLE BİRLİKTE İLGİLİLERDEN TAHSİL EDİLİR. CEZA UYGULAMASI KAMU KAYNAĞINDA BİR ARTIŞA ENGEL VEYA BİR EKSİLMEYE NEDEN OLANLAR İLE BU GİBİ KANITLAYICI BELGELERİ BİLEREK DÜZENLEMİŞ, İMZALAMIŞ VEYA ONAYLAMIŞ BULUNANLAR HAKKINDA TÜRK CEZA KANUNU VEYA DİĞER KANUNLARIN BU FİİLLERE İLİŞKİN HÜKÜMLERİ UYGULANIR. AYRICA, BU FİİLLERİ İŞLEYENLERE HER TÜRLÜ AYLIK, ÖDENEK, ZAM, TAZMİNAT DAHİL YAPILAN BİR AYLIK NET ÖDEMELERİN iki katı tutarına kadar para cezası verilir.

107

PARA CEZALARI VE YETKİLİ MERCİLER Bu Kanunda belirtilen para cezaları, ilgili kamu idaresinin üst yöneticisi tarafından verilir. Para cezaları, karar verilmesini izleyen ay başından başlamak üzere ve herhangi bir hüküm almaya gerek kalmaksızın; ilgililerine yapılan her türlü aylık, ödenek, zam, tazminat dahil bir aylık net ödemelerin dörtte biri oranında kesilerek tahsil olunur.

108

ZAMANAŞIMI Kamu zararının meydana geldiği ve bu Kanunda belirtilen para cezalarının verilmesini gerektiren fiilin işlendiği yılı izleyen malî yılın başından başlamak üzere onuncu yılın sonuna kadar tespit ve tahsil edilemeyen kamu zararları ile para cezaları zamanaşımına uğrar.

109

III-ÜNİVERSİTELERDE YENİ MALİ SİSTEMİN GETİRDİKLERİ

110

ÜNİVERSİTELER ÖZEL BÜTÇELİ KURULUŞTUR. KATMA BÜTÇE KALDIRILMIŞTIR.

ÜNİVERSİTELERDE SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI’NDAKİ ÖĞRENCİ SOSYAL HİZMET BÜTÇELERİ ÖZEL BÜTÇE İLE BİRLEŞTİRİLMİŞTİR. MUHASEBE YETKİLİSİ VE İÇ DENETÇİ REKTÖR TARAFINDAN ATANACAKTIR. İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMETİNİ YÜRÜTMEKLE BİRLİKTE YENİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI OLUŞTURULMUŞTUR. SAYMANLIK HİZMETİ BU DAİRE BAŞKANLIĞINCA YÜRÜTÜLECEKTİR.

111

ÜNİVERSİTEDE STRATEJİK PLANLAMA YAPILACAKTIR.

STRATEJİK PLANLAMAYA BAĞLI KALINARAK ÇOK YILLI BÜTÇELEMEYE GEÇİLECEKTİR. BÜTÇE GÖRÜŞMELERİNDE SON İKİ YILIN GERÇEKLEŞEN BÜTÇESİ İLE İZLEYEN İKİ YILIN BÜTÇE (T+2)TAHMİNLERİ GÖZ ÖNÜNE ALINACAKTIR. ÜNİVERSİTELERDE STANDART BİR MUHASEBE SİSTEMİ OLUŞTURULMUŞ VE YÜKSEKÖĞRETİM KURUMLARI MUHASEBE YÖNERGESİ YAYINLANMIŞTIR. ÜNİVERSİTE GELİRLERİNİN TARH(HESAPLAMA),TAHAKKUK(TAHSİL AŞAMASINA GETİRME) VE TAHSİLİYLE GÖREVLİ OLANLARA ZAMANINDA VE EKSİKSİZ YERİNE GETİRME SORUMLULUĞU GETİRİLMEKTEDİR.

TAHMİNLERİ GÖZ ÖNÜNE ALINACAKTIR. ÜNİVERSİTELERDE STANDART BİR MUHASEBE SİSTEMİ OLUŞTURULMUŞ VE YÜKSEKÖĞRETİM KURUMLARI MUHASEBE YÖNERGESİ YAYINLANMIŞTIR. ÜNİVERSİTE GELİRLERİNİN TARH(HESAPLAMA),TAHAKKUK(TAHSİL AŞAMASINA GETİRME) VE TAHSİLİYLE GÖREVLİ OLANLARA ZAMANINDA VE EKSİKSİZ YERİNE GETİRME SORUMLULUĞU GETİRİLMEKTEDİR.")

112

ÜNİVERSİTE HİZMETLERİNE İLİŞKİN OLARAK HERHANGİ BİR GERÇEK VEYA TÜZEL KİŞİDEN YARDIM ,BAĞIŞ YADA BENZERİ ADLAR ALTINDA TAHSİLAT YAPILAMAZ. HARCAMA BİRİMLERİ BİRİM FAALİYET RAPORU ,REKTÖRLÜK İSE İDARE FAALİYET RAPORU HAZIRLAYACAKTIR. FAALİYET RAPORLARI BİR YILIN GERÇEKLEŞEN FAALİYETLERİNİ İÇERİR TAŞINIRLAR İLE TAŞINMAZLAR MUHASEBE KAYITLARINA ALINACAKTIR. AYNİYAT SAYMANLIĞI ,AYNİYAT MEMURLUĞU VE AMBAR MEMURU UNVANI KALDIRILMAKTADIR. TAŞINIR HESAP SORUMLUSU İLE TAŞINIR KAYIT VE KONTROL YETKİLİSİ UNVANLARI GETİRİLMEKTEDİR. TAŞINIR KAYIT VE KONTROL YETKİLİLERİ HARCAMA YETKİLİSİ TARAFINDAN GÖREVLENDİRİLİR.

113

TAŞINIR HESAP SORUMLUSU İSE MALİ HİZMETLER BİRİMİNDE TAŞINIR İŞLEMLERİNDEN SORUMLU BİR YÖNETİCİDİR.

ÜNİVERSİTE ÖZEL BÜTÇESİNİN İLK ALTI AYLIK SONUÇLARI İLE İKİNCİ ALTI AYA İLİŞKİN HEDEFLERİ VE BEKLENTİLERİ KAMUOYUNA AÇIKLANIR. HARCAMA BİRİMLERİNDE SÜREÇ KONTROLÜ YAPILIR. SÜREÇ KONTROLÜNDE, HER BİR İŞLEM DAHA ÖNCEKİ İŞLEMLERİN KONTROLÜNÜ İÇERECEK ŞEKİLDE TASARLANIR. MALİ İŞLEMLERİN YÜRÜTÜLMESİNDE GÖREV ALANLAR, YAPACAKLARI İŞLEMDEN ÖNCEKİ İŞLEMLERİN KONTROLÜNDEN SORUMLUDUR. SÜREÇ KONTROLÜNÜ SAĞLAMAK AMACIYLA MALİ İŞLEMLERİN SÜREÇ AKIŞ ŞEMASI HAZIRLANIR VE ÜST YÖNETİCİNİN ONAYI İLE YÜRÜRLÜĞE KONULUR. HARCAMA YETKİLİLERİ, YARDIMCILARI VEYA HİYERARŞİK OLARAK KENDİSİNE EN YAKIN ÜST KADEME YÖNETİCİLERİ ARASINDAN BİR VEYA DAHA FAZLA SAYIDA GERÇEKLEŞTİRME GÖREVLİSİNİ ÖDEME EMRİ BELGESİ DÜZENLEMEKLE GÖREVLENDİRİR.

114

ÖDEME EMRİ BELGESİNİ DÜZENLEMEKLE GÖREVLENDİRİLEN GERÇEKLEŞTİRME GÖREVLİLERİ, ÖDEME EMRİ BELGESİ VE EKİ BELGELER ÜZERİNDE ÖN MALİ KONTROL YAPARLAR. BU GERÇEKLEŞTİRME GÖREVLİLERİ TARAFINDAN YAPILAN KONTROL SONUCUNDA, ÖDEME EMRİ BELGESİ ÜZERİNE “KONTROL EDİLMİŞ VE UYGUN GÖRÜLMÜŞTÜR” ŞERHİ DÜŞÜLEREK İMZALANIR. HARCAMA YETKİLİSİ BELİRLENECEKTİR. HARCAMA YETKİSİ AŞAĞIDAKİ ŞARTLARA UYGUN OLARAK DEVREDİLİR: - YETKİ DEVRİ YAZILI OLMAK ZORUNDADIR. -DEVREDİLEN YETKİNİN SINIRLARI AÇIKÇA BELİRLENMİŞ OLMALIDIR. - HARCAMA YETKİSİNİN DEVRİ VE BU YETKİNİN GERİ ALINMASI ÜST YÖNETİCİYE, MALİ HİZMETLER BİRİMİNE VE MUHASEBE YETKİLİSİNE YAZILI OLARAK BİLDİRİLMELİDİR. HARCAMA YETKİSİNİN DEVREDİLMESİ, YETKİYİ DEVREDENİN İDARİ SORUMLULUĞUNU ORTADAN KALDIRMAZ. HER BİR HARCAMA İŞLEMİ İTİBARİYLE,MAL VE HİZMET ALIMLARINDA 250 BİN YTL,YAPIM İŞLERİNDE İSE 1MİLYON YTL Yİ AŞAN HARCAMALARA İLİŞKİN HARCAMA YETKİSİ HİÇBİR ŞEKİLDE DEVREDİLEMEZ.

115

HARCAMA YETKİLİSİ TARAFINDAN GERÇEKLEŞTİRME GÖREVLİLERİ GÖREVLENDİRİLECEKTİR.(BİRİMLERİN İDARİ VE MALİ İŞLER SERVİSLERİNDE ÇALIŞAN PERSONEL) BİRİM FAALİYET RAPORU HAZIRLANACAKTIR. BİRİM PERFORMANS PROGRAMLARI HARCAMA BİRİMLERİ TARAFINDAN HAZIRLANARAK BELİRLENEN SÜRE İÇİNDE MALİ HİZMETLER BİRİMİNE GÖNDERİLİR. HER BİR HARCAMA BİRİMİ BÜTÇE TEKLİFİNİ HAZIRLAYARAK BİRİM PERFORMANS PROGRAMIYLA BİRLİKTE MALİ HİZMETLER BİRİMİNE GÖNDERİR. HARCAMA BİRİMLERİ YATIRIM PROGRAMINA İLİŞKİN TEKLİFLERİNİ HAZIRLAYARAK MALİ HİZMETLER BİRİMİNE GÖNDERİR.

116

HARCAMA YETKİLİSİ TARAFINDAN YAZILI OLARAK ÖN ÖDEME MUTEMEDİ GÖREVLENDİRİLİR. AYRICA, ZORUNLULUK BULUNMASI VE HARCAMA YETKİLİSİ ONAYINDA BELİRTİLMESİ KOŞULUYLA; A) TAŞITLARIN AKARYAKIT, YAĞ, BAKIM, ONARIM VE İŞLETME GİDERLERİ, B) BİR BÜTÜN OLUŞTURMAKLA BİRLİKTE, ALINACAK MAL VEYA YAPILACAK İŞLE İLGİLİ OLARAK AYRI YERLERDE SONUÇLANDIRILMASI GEREKEN VERGİ, RESİM, HARÇ ÖDEME YÜKÜMLÜLÜKLERİ İLE YÜKLEME, BOŞALTMA VE GÜMRÜK İŞLEMLERİ GİBİ ÖZELLİK ARZ EDEN İŞLERE İLİŞKİN GİDERLER, İÇİN BİRDEN FAZLA MUTEMET GÖREVLENDİRİLEBİLİR. MUTEMETLERİN İLK GÖREVLENDİRİLMELERİNDE VE DEĞİŞTİRİLMELERİ HALİNDE ADI, SOYADI, GÖREV UNVANI, T.C. KİMLİK VEYA VERGİ KİMLİK NUMARASI VE İMZA ÖRNEĞİ HARCAMA YETKİLİSİ TARAFINDAN BİR YAZI İLE MUHASEBE BİRİMİNE BİLDİRİLİR. HARCAMA YETKİLİSİNİN YAZILI İZNİYLE MUTEMET, ÜZERİNDEKİ AVANS VEYA ADINA AÇILAN KREDİ TUTARINI BAŞKA BİR MUTEMEDE DEVREDEBİLİR.

TAŞITLARIN AKARYAKIT, YAĞ, BAKIM, ONARIM VE İŞLETME GİDERLERİ, B) BİR BÜTÜN OLUŞTURMAKLA BİRLİKTE, ALINACAK MAL VEYA YAPILACAK İŞLE İLGİLİ OLARAK AYRI YERLERDE SONUÇLANDIRILMASI GEREKEN VERGİ, RESİM, HARÇ ÖDEME YÜKÜMLÜLÜKLERİ İLE YÜKLEME, BOŞALTMA VE GÜMRÜK İŞLEMLERİ GİBİ ÖZELLİK ARZ EDEN İŞLERE İLİŞKİN GİDERLER, İÇİN BİRDEN FAZLA MUTEMET GÖREVLENDİRİLEBİLİR. MUTEMETLERİN İLK GÖREVLENDİRİLMELERİNDE VE DEĞİŞTİRİLMELERİ HALİNDE ADI, SOYADI, GÖREV UNVANI, T.C. KİMLİK VEYA VERGİ KİMLİK NUMARASI VE İMZA ÖRNEĞİ HARCAMA YETKİLİSİ TARAFINDAN BİR YAZI İLE MUHASEBE BİRİMİNE BİLDİRİLİR. HARCAMA YETKİLİSİNİN YAZILI İZNİYLE MUTEMET, ÜZERİNDEKİ AVANS VEYA ADINA AÇILAN KREDİ TUTARINI BAŞKA BİR MUTEMEDE DEVREDEBİLİR.")

117

İÇ DENETÇİLER, RAPORLARINI DOĞRUDAN ÜST YÖNETİCİYE SUNAR

İÇ DENETÇİLER, RAPORLARINI DOĞRUDAN ÜST YÖNETİCİYE SUNAR. BU RAPORLAR ÜST YÖNETİCİ TARAFINDAN DEĞERLENDİRMEK SURETİYLE GEREĞİ İÇİN İLGİLİ BİRİMLER İLE MALÎ HİZMETLER BİRİMİNE VERİLİR. İÇ DENETİM RAPORLARI İLE BUNLAR ÜZERİNE YAPILAN İŞLEMLER, ÜST YÖNETİCİ TARAFINDAN EN GEÇ İKİ AY İÇİNDE İÇ DENETİM KOORDİNASYON KURULUNA GÖNDERİLİR. ÜST YÖNETİCİLER VE BÜTÇE İLE ÖDENEK TAHSİS EDİLEN HARCAMA YETKİLİLERİ, HER YIL, İŞ VE İŞLEMLERİNİN AMAÇLARA, İYİ MALÎ YÖNETİM İLKELERİNE, KONTROL DÜZENLEMELERİNE VE MEVZUATA UYGUN BİR ŞEKİLDE GERÇEKLEŞTİRİLDİĞİNİ İÇEREN İÇ KONTROL GÜVENCE BEYANINI DÜZENLER VE BİRİM FAALİYET RAPORLARI İLE İDARE FAALİYET RAPORLARINA EKLERLER.

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

>")

İÇ DENETİM KAVRAMI İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına.>")