Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Ana Sözleşmenin Hazırlanmasından Sonra Yapılacak İşlemler

III. HAFTA İNŞAAT MUHASEBESİ Ana Sözleşmenin Hazırlanmasından Sonra Yapılacak İşlemler

2

Ana sözleşme hazırlanıp notere tasdik ettirildikten sonra yapılacak işlemler şunlardır:

Kuruluş sermayesinin %0.04’ Rekabet Kurulu Fonu olarak ilgili bankaya yatırılır, Ticaret Sicil Memurluğu’na başvurularak, şirket tescil ettirilir. Ticaret Sicil Memurluğu kuruluş ile ilgili diğer kurumlara (SSK, Vergi dairesi, Bölge Çalışma Müdürlüğü) gerekli bildirgeleri gönderir. Kullanılacak defterler, kullanılmaya başlanmadan önce notere tasdik ettirilir, İlgili mesleki odalara başvurularak, kayıt yaptırılır.

gerekli bildirgeleri gönderir. Kullanılacak defterler, kullanılmaya başlanmadan önce notere tasdik ettirilir, İlgili mesleki odalara başvurularak, kayıt yaptırılır.")

3

Ticaret sicil memurlukları ilgili belgeleri bir ay içerisinde Çalışma ve Sosyal Güvenlik Bakanlığının ilgili bölge müdürlüklerine gönderirler. MEMURLUK ADI BALIKESİR GENEL SEKRETER ADI ERDOĞAN DUR SİCİL MEMURU ADI İSMAİL SAVAŞ ADRES HİSARİÇİ MAH.BASIN SK. NO:2 (10100) MERKEZ BALIKESİR TELEFON ALAN KODU 266 TELEFON NO FAKS NO BAĞLI OLDUĞU KURUM TİCARET ODASI

![]()

4

Bir iş yerinin açılabilmesi için “İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmelik” maddelerinin eksiksiz olarak yerine getirilmesi gerekir. İşyeri açma ve çalışma ruhsatı “İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmelik kapsamında; Belediye sınırları ve mücavir alanlar dışı ile kanunlarda münhasıran il özel idaresine yetki verilen hususlarda il özel idaresi, Büyükşehir belediyesi sınırları ve mücavir alanlar içinde büyükşehir belediyesinin yetkili olduğu konularda büyükşehir belediyesi, Bunların dışında kalan hususlarda büyükşehir ilçe veya ilk kademe belediyesi, Belediye sınırları ve mücavir alanlar içinde belediye, Organize sanayi bölgesi sınırları içinde organize sanayi bölgesi tüzel kişiliği, tarafından verilir.

5

Ayrıca, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre, sigortalı çalıştırmaya başlaya bir işveren, en geç sigortalı çalıştırmaya başladığı tarihte, iş yerini “iş yeri bildirgesi” ile Sosyal Sigortalar Kurumunun ilgili ünitesine bildirmek ve tescil ettirmek zorundadır.

6

01/01/2012 Tarihinden İtibaren İnşaat Müteahhitleri, Şantiye Şefleri ve Tüm İnşaat İşlerinde Çalışan Personellerin “Yetki Belgesi” Almaları Zorunluluk Teşkil Etmektedir. Bahsi Geçen Belgelerin Alınmaması Halinde İlgili Kurumlarca 2000 TL den Başlayan Para Cezaları Tahakkuk Ettirilecektir.

7

Müteahhitlik Yetki Belgesi

Dilekçe Dilekçe Gerçek Kişi Dilekçe Tüzel Kişi Müteahhitlik Yetki Belgesi Başvuru Formu Muteahhitlik Yetki Numarası Başvuru Formu Oda Kayıt Belgesi (TO’dan Temin Edilecektir) Ticaret Sicil Gazetesi Aslı Yada Tastikli Sureti (TO’dan Temin Edilecektir)

Ticaret Sicil Gazetesi Aslı Yada Tastikli Sureti (TO’dan Temin Edilecektir)")

8

YAP-SAT FİRMASI. (Bu aşamada yap sat işine girip ticaret

YAP-SAT FİRMASI (Bu aşamada yap sat işine girip ticaret hayatına başlayabilirsiniz) TAAHHÜT FİRMASI (4734 Sayılı Kamu İhale Kanununu Bilmek Gerekli) YAPI-DENETİM FİRMASI (Yapı Denetimi Hakkında Kanun’un Bilinmesi Gerekir)

![]()

9

TAAHHÜT FİRMASI Bir Taahhüt Firması İseniz ve Bir Taahhüt İşine Girecekseniz Sizden İlgili Taahhüt İşini Yapıp Yapamayacağınıza İlişkin Belgeler İstenecektir. Bu belgeler aynı zamanda sizin ilgili taahhüt işi için gerçekleştirilecek ihaleye katılıp katılamayacağınızı da belirleyecektir.

10

Taahhüt işine katılacak firmadan, ekonomik ve malî yeterlik ile mesleki ve teknik yeterliklerinin belirlenmesine ilişkin olarak aşağıda belirtilen bilgi ve belgeler istenebilir: Ekonomik ve malî yeterliğin belirlenmesi için; 1) Bankalardan temin edilecek isteklinin malî durumu ile ilgili belgeler, 2) İsteklinin bilançosu veya bilançosunun gerekli görülen bölümleri, 3) İsteklinin iş hacmini gösteren toplam cirosu veya ihale konusu iş ile ilgili taahhüdü altındaki ve bitirdiği iş miktarını gösteren belgeler.

Bankalardan temin edilecek isteklinin malî durumu ile ilgili belgeler, 2) İsteklinin bilançosu veya bilançosunun gerekli görülen bölümleri, 3) İsteklinin iş hacmini gösteren toplam cirosu veya ihale konusu iş ile ilgili taahhüdü altındaki ve bitirdiği iş miktarını gösteren belgeler.")

11

b) Mesleki ve teknik yeterliğin belirlenmesi için;

1) İsteklinin, mevzuatı gereği ilgili odaya kayıtlı olarak faaliyette bulunduğunu ve teklif vermeye yasal olarak yetkili olduğunu kanıtlayan belgeler, 2) İsteklinin ihale konusu iş veya benzer işlerde; mal ve hizmet alımları için son beş yıl içinde, yapım işleri için ise son onbeş yıl içinde kamu veya özel sektörde sözleşme bedelinin en az % 70'i oranında gerçekleştirdiği veya denetlediği veyahut yönettiği idarece kusursuz kabul edilen benzeri işlerle ilgili deneyimini gösteren belgeler, 3) İsteklinin üretim ve/veya imalat kapasitesine, araştırma-geliştirme faaliyetlerine ve kaliteyi sağlamasına yönelik belgeler,

İsteklinin, mevzuatı gereği ilgili odaya kayıtlı olarak faaliyette bulunduğunu ve teklif vermeye yasal olarak yetkili olduğunu kanıtlayan belgeler, 2) İsteklinin ihale konusu iş veya benzer işlerde; mal ve hizmet alımları için son beş yıl içinde, yapım işleri için ise son onbeş yıl içinde kamu veya özel sektörde sözleşme bedelinin en az % 70 i oranında gerçekleştirdiği veya denetlediği veyahut yönettiği idarece kusursuz kabul edilen benzeri işlerle ilgili deneyimini gösteren belgeler, 3) İsteklinin üretim ve/veya imalat kapasitesine, araştırma-geliştirme faaliyetlerine ve kaliteyi sağlamasına yönelik belgeler,")

12

4) İsteklinin organizasyon yapısına ve ihale konusu işi yerine getirmek için yeterli sayıda ve nitelikte personel çalıştırdığına veya çalıştıracağına ilişkin bilgi ve/veya belgeler, 5) İhale konusu hizmet veya yapım işlerinde isteklinin yönetici kadrosu ile işi yürütecek teknik personelinin eğitimi ve mesleki niteliklerini gösteren belgeler, 6) İhale konusu işin yerine getirilebilmesi için gerekli görülen tesis, makine, teçhizat ve diğer ekipmana ilişkin belgeler,

İhale konusu hizmet veya yapım işlerinde isteklinin yönetici kadrosu ile işi yürütecek teknik personelinin eğitimi ve mesleki niteliklerini gösteren belgeler, 6) İhale konusu işin yerine getirilebilmesi için gerekli görülen tesis, makine, teçhizat ve diğer ekipmana ilişkin belgeler,")

13

7) İstekliye doğrudan bağlı olsun veya olmasın, kalite kontrolden sorumlu olan ilgili teknik personel veya teknik kuruluşlara ilişkin belgeler, 8) İhale konusu işin ihale dokümanında belirtilen standartlara uygunluğunu gösteren, uluslar arası kurallara uygun şekilde akredite edilmiş kalite kontrol kuruluşları tarafından verilen sertifikalar, 9) İdarenin talebi halinde doğruluğu teyit edilmek üzere, tedarik edilecek malların numuneleri, katalogları ve/veya fotoğrafları.

İhale konusu işin ihale dokümanında belirtilen standartlara uygunluğunu gösteren, uluslar arası kurallara uygun şekilde akredite edilmiş kalite kontrol kuruluşları tarafından verilen sertifikalar, 9) İdarenin talebi halinde doğruluğu teyit edilmek üzere, tedarik edilecek malların numuneleri, katalogları ve/veya fotoğrafları.")

14

Aşağıda Belirtilen Durumlarda Firmanın Taahhüt İşi Yapmasına İzin Verilmez

a) İflas eden, tasfiye halinde olan, işleri mahkeme tarafından yürütülen, konkordato ilân eden, işlerini askıya alan veya kendi ülkesindeki mevzuat hükümlerine göre benzer bir durumda olan. b) İflası ilân edilen, zorunlu tasfiye kararı verilen, alacaklılara karşı borçlarından dolayı mahkeme idaresi altında bulunan veya kendi ülkesindeki mevzuat hükümlerine göre benzer bir durumda olan. c) Türkiye'nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan. d) Türkiye'nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş vergi borcu olan.

İflas eden, tasfiye halinde olan, işleri mahkeme tarafından yürütülen, konkordato ilân eden, işlerini askıya alan veya kendi ülkesindeki mevzuat hükümlerine göre benzer bir durumda olan. b) İflası ilân edilen, zorunlu tasfiye kararı verilen, alacaklılara karşı borçlarından dolayı mahkeme idaresi altında bulunan veya kendi ülkesindeki mevzuat hükümlerine göre benzer bir durumda olan. c) Türkiye nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan. d) Türkiye nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş vergi borcu olan.")

15

e) İhale tarihinden önceki beş yıl içinde, mesleki faaliyetlerinden dolayı yargı kararıyla hüküm giyen. f) İhale tarihinden önceki beş yıl içinde, ihaleyi yapan idareye yaptığı işler sırasında iş veya meslek ahlakına aykırı faaliyetlerde bulunduğu bu idare tarafından ispat edilen. g) İhale tarihi itibariyle, mevzuatı gereği kayıtlı olduğu oda tarafından mesleki faaliyetten men edilmiş olan.

İhale tarihinden önceki beş yıl içinde, ihaleyi yapan idareye yaptığı işler sırasında iş veya meslek ahlakına aykırı faaliyetlerde bulunduğu bu idare tarafından ispat edilen. g) İhale tarihi itibariyle, mevzuatı gereği kayıtlı olduğu oda tarafından mesleki faaliyetten men edilmiş olan.")

16

h) Bu maddede belirtilen bilgi ve belgeleri vermeyen veya yanıltıcı bilgi ve/veya sahte belge verdiği tespit edilen. i) 11 inci maddeye göre ihaleye katılamayacağı belirtildiği halde ihaleye katılan. j) 17 nci maddede belirtilen yasak fiil veya davranışlarda bulundukları tespit edilen.

11 inci maddeye göre ihaleye katılamayacağı belirtildiği halde ihaleye katılan. j) 17 nci maddede belirtilen yasak fiil veya davranışlarda bulundukları tespit edilen.")

17

Geçmişte Yapılan İşlerin Günümüzdeki Tutarının Hesaplanması için Karne Katsayıları Kullanılmaktadır.

18

2012 yılında uygulanacak katsayılar

Yıllar 2012 yılında uygulanacak katsayılar 53den önceki yıllar ,003 1978 96.782,688 1996 44,236 1954 ,062 1979 71.658,378 1997 22,723 1955 ,647 1980 33.473,003 1998 13,167 1956 ,115 1981 23.168,759 1999 8,499 1957 ,949 1982 19.264,394 2000 5,139 1958 ,373 1983 16.746,092 2001 4,198 ,011 1984 13.397,409 2002 2,536 1967 ,240 1985 9.235,617 2003 1,949 1968 ,647 1986 6.689,150 2004 1,680 1969 ,491 1987 5.155,818 2005 1,505 1970 ,551 1988 3.427,666 2006 1,419 1971 ,805 1989 2.079,444 2007 1,266 1972 ,378 1990 1.261,309 2008 1,189 1973 ,675 1991 809,351 2009 1,086 1974 ,599 1992 486,020 2010 1,059 1975 ,017 1993 293,184 2011 0,984 1976 ,683 1994 175,655 2012 1,000 1977 ,490 1995 79,842

19

YURTDIŞI MÜTEAHHİTLİK BELGESİ ALINMASI

Bayındırlık ve İskân Bakanlığından çıkartılan “Yurtdışı Müteahhitlik Belgesi Tebliği (Tebliğ No : Tau / )” çerçevesinde Yurtdışı Müteahhitlik Hizmetleri Yürütülmektedir. Bu tebliğin 4. Maddesinde “Yurtdışında, inşaat, tesisat, montaj, mühendislik, proje, müşavirlik, işletme, bakım ve onarım gibi hizmetler yapan veya yapacak olan gerçek kişi ve firmaların "Yurtdışı Müteahhitlik Belgesi " veya yerine geçen "Yurtdışı Geçici Müteahhitlik Belgesi" almaları mecburidir. “ ibaresi yer almaktadır.

çerçevesinde Yurtdışı Müteahhitlik Hizmetleri Yürütülmektedir. Bu tebliğin 4. Maddesinde Yurtdışında, inşaat, tesisat, montaj, mühendislik, proje, müşavirlik, işletme, bakım ve onarım gibi hizmetler yapan veya yapacak olan gerçek kişi ve firmaların Yurtdışı Müteahhitlik Belgesi veya yerine geçen Yurtdışı Geçici Müteahhitlik Belgesi almaları mecburidir. ibaresi yer almaktadır.")

20

YURTDIŞI MÜTEAHHİTLİK BELGESİ ALINMASI

6. Maddede; Bakanlık yetkililerince, "Yurtdışı Müteahhitlik Belgesi" veya yerine geçen "Yurtdışı Geçici Müteahhitlik Belgesi" talebinde bulunan veya belge alan gerçek kişi ve firmaların yurtiçinde ve yurtdışında üstlenmiş olduğu taahhütleri ile ilgili belgeler üzerinde ihtiyaç duyulduğunda mahallinde inceleme ve denetlemede bulunulur. "Yurtdışı Müteahhitlik Belgesi" verildiği tarihten itibaren (3) yıl süre ile geçerlidir. Bu süre içinde yapılacak değer artırma talepleri dikkate alınır (Madde 7).

yıl süre ile geçerlidir. Bu süre içinde yapılacak değer artırma talepleri dikkate alınır (Madde 7).")

21

YURTDIŞI MÜTEAHHİTLİK BELGESİ ALINMASI

(1) Yurtdışı Müteahhitlik Belgesi Grupları aşağıda belirtilmiştir (Madde 8). (a) Yapı, tesis, bakım, onarım işleri, (b) Sınaî ve teknolojik imalât, tesisat ve montaj işleri, (c) İşletme, yönetim, bakım ve idame işleri, (ç) Proje, mühendislik, müşavirlik işleri, (2) Yurtdışı Müteahhitlik Belgesi taban sınırları aşağıda belirtilmiştir. (a) Yapı, tesis, bakım, onarım işleri için 40 milyon ABD Dolarının altında kalan firmalara, (b) Sınaî ve teknolojik imalât, tesisat ve montaj işleri için 15 milyon ABD Dolarının altında kalan firmalara, (c) İşletme, yönetim, bakım ve idame işleri için 5 milyon ABD Dolarının altında kalan firmalara, Yurtdışı Müteahhitlik Belgesi verilmez. (3) Proje, mühendislik, müşavirlik işleri için, taban miktarı sınırı aranmaz.

Yurtdışı Müteahhitlik Belgesi Grupları aşağıda belirtilmiştir (Madde 8). (a) Yapı, tesis, bakım, onarım işleri, (b) Sınaî ve teknolojik imalât, tesisat ve montaj işleri, (c) İşletme, yönetim, bakım ve idame işleri, (ç) Proje, mühendislik, müşavirlik işleri, (2) Yurtdışı Müteahhitlik Belgesi taban sınırları aşağıda belirtilmiştir. (a) Yapı, tesis, bakım, onarım işleri için 40 milyon ABD Dolarının altında kalan firmalara, (b) Sınaî ve teknolojik imalât, tesisat ve montaj işleri için 15 milyon ABD Dolarının altında kalan firmalara, (c) İşletme, yönetim, bakım ve idame işleri için 5 milyon ABD Dolarının altında kalan firmalara, Yurtdışı Müteahhitlik Belgesi verilmez. (3) Proje, mühendislik, müşavirlik işleri için, taban miktarı sınırı aranmaz.")

22

Yapı Denetim Şirketi Yapı denetim kuruluşlarının nama yazılı ödenmiş sermayelerinin tamamının, mimar veya mühendislere ait olması zorunludur. Yapı denetim kuruluşları; denetçi mimar ve mühendisler ile yardımcı kontrol elemanları istihdam eder.

23

Yapı denetim kuruluşları aşağıda belirtilen görevleri yerine getirmekle yükümlüdür:

a) Proje müelliflerince hazırlanan, yapının inşa edileceği arsa veya arazinin zemin ve temel raporları ile uygulama projelerini ilgili mevzuata göre incelemek, proje müelliflerince hazırlanarak doğrudan kendilerine teslim edilen uygulama projesi ve hesaplarını kontrol ederek, ilgili idareler dışında başka bir kurum veya kuruluşun vize veya onayına tabi tutulmadan, ilgili idareye uygunluk görüşünü bildirmek.

Proje müelliflerince hazırlanan, yapının inşa edileceği arsa veya arazinin zemin ve temel raporları ile uygulama projelerini ilgili mevzuata göre incelemek, proje müelliflerince hazırlanarak doğrudan kendilerine teslim edilen uygulama projesi ve hesaplarını kontrol ederek, ilgili idareler dışında başka bir kurum veya kuruluşun vize veya onayına tabi tutulmadan, ilgili idareye uygunluk görüşünü bildirmek.")

24

b) Yapı denetimini üstlendiğine dair ilgili idareye taahhütname vermek, yapı ruhsatının ilgili bölümünü imzalamak, bu yapıya ilişkin bilgileri yapı ruhsatı düzenleme tarihinden itibaren yedi gün içinde Bakanlığa bildirmek. c) Yapının, ruhsat ve ekleri ile mevzuata uygun olarak yapılmasını denetlemek. d) Yapım işlerinde kullanılan malzemeler ile imalatın proje, teknik şartname ve standartlara uygunluğunu kontrol etmek ve sonuçlarını belgelendirmek, malzemeler ve imalatla ilgili deneyleri yaptırmak.

Yapının, ruhsat ve ekleri ile mevzuata uygun olarak yapılmasını denetlemek. d) Yapım işlerinde kullanılan malzemeler ile imalatın proje, teknik şartname ve standartlara uygunluğunu kontrol etmek ve sonuçlarını belgelendirmek, malzemeler ve imalatla ilgili deneyleri yaptırmak.")

25

e) Yapılan tüm denetim hizmetlerine ilişkin belgelerin bir nüshasını ilgili idareye vermek, denetimleri sırasında yapıda kullanılan malzeme ve imalatın teknik şartname ve standartlara aykırı olduklarını belirledikleri takdirde, durumu bir rapor ile ilgili idareye ve il sanayi ve/veya ticaret müdürlüklerine bildirmek. f) İş yerinde, iş güvenliği ve işçi sağlığı konusunda gerekli tedbirlerin alınması için yapı müteahhidini yazılı olarak uyarmak, uyarıya uyulmadığı takdirde durumu ilgili bölge çalışma müdürlüğüne bildirmek.

![]()

26

g) Ruhsat ve eklerine aykırı uygulama yapılması halinde durumu üç iş günü içinde ilgili idareye bildirmek. h) Yapının ruhsat eki projelerine uygun olarak kısmen veya tamamen bitirildiğine dair ilgili idareye rapor vermek. ı) Zemin, malzeme ve imalata ilişkin deneyleri, şartname ve standartlara uygun olarak laboratuvarlarda yaptırmak.

Yapının ruhsat eki projelerine uygun olarak kısmen veya tamamen bitirildiğine dair ilgili idareye rapor vermek. ı) Zemin, malzeme ve imalata ilişkin deneyleri, şartname ve standartlara uygun olarak laboratuvarlarda yaptırmak.")

27

Bir Müteahhit Olarak Sektörün Durumu

GSYİH'nın %6'dan fazlasını oluşturan ve yaklaşık 1.4 milyon kişiye iş yaratan inşaat sektörü Türkiye'nin ekonomik kalkınmasında çok önemli bir rol oynamaktadır. Diğer sektörler üzerindeki doğrudan ve dolaylı etkileri de dikkate alındığında, inşaat sektörünün Türk ekonomisindeki payı %30'lara ulaşmaktadır.

28

Bir İnşaat Firması Sahibi Olarak Sektörün Durumu

29

Bir İnşaat Firması Sahibi Olarak Sektörün Durumu

2010'da sektörün önde gelen yayınlarından "Engineering News Record" dergisi tarafından açıklanan "Dünyanın En Büyük 225 Uluslararası Müteahhidi" listesinde Türkiye, 33 firma ile Çin'den sonra ikinci sırada yer almıştır.

30

Bir İnşaat Firması Sahibi Olarak Sektörün Durumu

1 2 3 4

31

İnşaat İşletmelerinde Tutulacak Defterler

Defterlerin Tutulma Dönemi Mali karakterdeki işlemlerin kaydedileceği, Ticari Defter olarak da anılan bu defterler, hesap dönemi itibari ile tutulurlar. Defterler her hesap dönemim sonunda kapatılır ve ertesi dönem başında yeniden açılır. Hesap dönemi normal olarak takvim yılıdır. Yeni işe başlama veya işi bırakma hallerinde, takvim yılı içinde gerçekleşen işe başlama tarihi veya işi bırakma tarihine göre tespit edilecek kıst hesap dönemleri söz konusu olacağından, ticari defterler bu yıllara mahsus olmak üzere söz konusu kıst hesap dönemleri için tutulacaktır. Mesela 15 Martta işe başlayan bir işletme için ilk hesap dönemi 15 Mart-31 Aralık olduğundan ticari defterler de bu dönem için tutulacak, izleyen yıllardan itibaren yıllık olarak tutulmaya başlanacaktır.

32

Ticari Defterler İnşaat işletmeleri 1. sınıf tacir konumundaysa; Yevmiye Defteri, Büyük Defter (defter-i kebir), Envanter ve Bilânço Defteri’ni, 2. Sınıf tacir konumundaysa; İşletme Defteri tutacaklardır.

33

BİLANÇO ESASINA GÖRE DEFTER TUTMA HADLERİ

(V.U.K. MADDE:177) BENDİ 2008 YILI 2009 YILI 2010 YILI 2011 YILI 2012 YILI YILLIK MAL ALIŞLARI TOPLAMI YTL TL TL TL TL YILLIK MAL SATIŞLARI TOPLAMI YTL TL TL TL TL HİZMET G.SAFİ HASILAT YTL TL TL TL TL 1.VE 2. BİRLİKTE YAPILMASI HALİNDE İŞ HASILATININ BEŞ KATI İLE YILLIK SATIŞ TUTARININ TOPLAMI YTL TL Tabloda belirtilen rakamların altında kalanlar işletme hesabına göre (2. sınıf tacir) defter tutar. İsteyen mükellefler bu miktarlara bağlı kalmaksızın bilanço esasına göre (1. sınıf tacir) defter tutabilirler. Yıllık hasılatları %20 'nin altında azalış gösteren veya arka arkaya üç yıl %20'e kadar azalış gösterenler işletme esasına göre (2. sınıf tacir) defter tutarlar.

BENDİ YILI YILI YILI YILI YILI. YILLIK MAL ALIŞLARI TOPLAMI YTL TL TL TL TL. YILLIK MAL SATIŞLARI TOPLAMI YTL TL TL TL TL. HİZMET G.SAFİ HASILAT YTL TL TL TL TL. 1.VE 2. BİRLİKTE YAPILMASI HALİNDE İŞ HASILATININ BEŞ KATI İLE YILLIK SATIŞ TUTARININ TOPLAMI YTL TL. Tabloda belirtilen rakamların altında kalanlar işletme hesabına göre (2. sınıf tacir) defter tutar. İsteyen mükellefler bu miktarlara bağlı kalmaksızın bilanço esasına göre (1. sınıf tacir) defter tutabilirler. Yıllık hasılatları %20 nin altında azalış gösteren veya arka arkaya üç yıl %20 e kadar azalış gösterenler işletme esasına göre (2. sınıf tacir) defter tutarlar.")

34

Yevmiye Defteri Muhasebede, ticari işlemlerin belgelere dayanarak tarih sırası ile, maddeler halinde kaydedildiği deftere yevmiye defteri (Günlük Defter) denir. Yevmiye defterine yapılan her kayıt mutlaka bir belgeye dayanmalıdır. Muhasebede belgesi olmayan hiçbir işlem kaydedilemez. Yevmiye defterine ilk olarak yeni işe başlayan işletmelerde açılış bilançosu, eskiden beri işe devam eden işletmelerde önceki dönem sonu bilançosunda yer alan bilgiler esas alınarak açılış kaydı yapılır. Böylece hesaplar açılmış olur. Açılış kaydından sonra yapılan parasal işlem ve olaylar tarih sırası ile yevmiye defterine kaydedilir.

denir. Yevmiye defterine yapılan her kayıt mutlaka bir belgeye dayanmalıdır. Muhasebede belgesi olmayan hiçbir işlem kaydedilemez. Yevmiye defterine ilk olarak yeni işe başlayan işletmelerde açılış bilançosu, eskiden beri işe devam eden işletmelerde önceki dönem sonu bilançosunda yer alan bilgiler esas alınarak açılış kaydı yapılır. Böylece hesaplar açılmış olur. Açılış kaydından sonra yapılan parasal işlem ve olaylar tarih sırası ile yevmiye defterine kaydedilir.")

35

Yevmiye Defteri Yevmiye defterine kayıt yapılırken hata olursa muhasebe kurallarına göre düzeltme yapılır. Kayıt silme, karalama, sayfa koparma kesinlikle yasaktır ve cezai müeyyidelere tabidir. Yanlış yazılan rakam veya yazının üzeri okunacak şekilde tek çizgi ile çizilir ve üzerine ya da yanına doğrusu yazılır. Yevmiye defteri ciltli ya da yapraklı olabilir. Yevmiye defteri kullanılmadan önce notere tasdik ettirilmesi gerekir. Aksi halde tutulan yevmiye defteri kanunen geçerli sayılmaz. Muhasebe kayıtlarını bilgisayar aracılığı ile tutan işletmeler bilgisayar kağıtlarını defter olarak tasdik ettirirler. Bu durumda yevmiye defteri formatı kullanılan muhasebe paket programına göre değişmektedir.

36

Yevmiye Defteri Muhasebe işlemlerinin defterlere günü gününe kaydedilmesi esas olmakla birlikte en geç 10 gün içinde deftere kayıt yapılmalıdır. Muhasebe kayıtlarını, muhasebe fişlerine dayanarak yürüten işletmelerde en geç 45 gün içinde deftere kayıt yapılmalıdır. Yevmiye defteri, Türk Ticaret Kanunu’na göre ait olduğu yıldan başlayarak 10 yıl, Vergi Usul Kanunu’na göre izleyen yıldan başlayarak 5 yıl süre ile saklanmalıdır.

37

Yevmiye Defteri Yevmiye maddesine kayıt yapılırken önce borçlu hesaplar kaydedilir, daha sonra alacaklı hesaplar kaydedilir. Borçlu hesapların tutarları borç sütununa, alacaklı hesapların tutarları alacak sütununa yazılır. Her yevmiye maddesinin altında işlemi açıklayan kısa bir not yer alır. Yevmiye defterinde ilk satır bir önceki sayfa toplamının devredildiği toplamların bulunduğu satırdır. Yevmiye defterinin son satırı da sayfa toplamının yazıldığı toplam satırıdır.

38

Yevmiye Defteri Örneği:

Borçlu Büyük Defter Sayfa No Alacaklı Büyük Defter Sayfa No Yevmiye Madde Numarası AÇIKLAMA Yardımcı Hesap Tutarı Borçlu Hesap Tutarı Alacaklı Hesap Tutarı Tarih Borçlu Hesap Alacaklı Hesap Açıklama

39

Yevmiye maddesi düzenlenirken, yevmiye maddesi üç biçimde olabilir.

Fakat genelde muhasebe işlemlerinin yevmiye kayıtları daha kısa bir şekilde düzenlenebilir. Mad. No AÇIKLAMA BORÇ ALACAK 1 Tarih Borçlu Hesaplar Alacaklı Hesaplar Açıklama Borç tutarı Alacak tutarı Yevmiye maddesi düzenlenirken, yevmiye maddesi üç biçimde olabilir.

40

Basit (yalın) madde: Tek hesabın borçlu ve tek hesabın alacaklı olduğu yevmiye maddesi türüdür.

Mad. No AÇIKLAMA BORÇ ALACAK 1 Tarih Borçlu Hesap Alacaklı Hesap Açıklama

41

Bileşik madde : Birden fazla borçlu hesaba karşılık tek hesabın alacaklı olduğu ya da tek hesabın borçlanmasına karşılık birden çok hesabın alacaklandığı yevmiye maddesi türüdür. Mad. No AÇIKLAMA BORÇ ALACAK 1 Tarih 1.Borçlu Hesap 2.Borçlu Hesap Alacaklı Hesap Açıklama

42

Karma madde: Birden çok borçlu hesaba karşılık, birden çok hesabın alacaklı olduğu yevmiye maddesi türüdür. Mad. No AÇIKLAMA BORÇ ALACAK 1 Tarih 1.Borçlu Hesap 2.Borçlu Hesap 1.Alacaklı Hesap 2.Alacaklı Hesap Açıklama

44

Yevmiye maddesinde aşağıdaki hususların bulunması gerekir:

Yevmiye madde sıra numarası, Tarih Borçlu hesap, Alacaklı hesap, Tutar, Her kaydın dayandığı belgelerin çeşidi, varsa tarih ve numaraları, Yevmiye defteri ciltli ve sayfaları birbirini takip eden sıra numaralı olmalıdır. Vergi kanunlarına göre hareketli yapraklı defter kullanılabilir. Yevmiye defterine geçirilecek kayıtlar haklı sebep olmaksızın, on günden fazla geciktirilemez. Yevmiye defteri yeni senenin en geç Ocak ayı sonuna kadar notere gösterilip son kaydın altına noterce "Görülmüştür" sözü yazılarak mühür ve imza ile tasdik ettirilmesi şarttır.

45

Büyük Defter (Defter-i Kebir)

Büyük defter, yevmiye defterlerine kaydedilmiş olan işlemleri buradan alarak sistemli bir şekilde hesaplara dağıtan ve düzenli olarak bu hesaplarda toplayan muhasebe defteridir. Büyük defterin diğer adı da Defteri Kebir'dir. Yevmiye defterlerine yapılan işlemler tarih ve işlem sırasına göre, belli bir düzenlemeye tabi tutulmadan yazılır. İşletmenin muhasebe işlemlerinin takip ve kontrolü için muhasebe kayıtlarının hesaplara dağılımının daha düzenli bir şekilde yapılmasını sağlaması istenir. Bu nedenle hesaplardaki hareketliliklerin takip ve kontrolü için ayrı bir deftere ihtiyaç duyulur. Bu hesaplarda oluşan rakamların sistemli bir şekilde bir araya getirilmesi ve dağıtılması işlevini gören deftere büyük defter adı verilir. Büyük defter tutulması zorunlu bir defterdir.

46

Büyük defteri kullanılmadan önce notere tasdik ettirilmesi gerekir.

Büyük Defterin Şekli: Büyük defter hesabının en az aşağıdaki bilgileri bulundurması zorunludur: Hesabın ismi, Yevmiye defteri tarihi, Yevmiye defteri madde numarası, Borçlu veya alacaklı tutar, Açıklama.

47

Yevmiye tarihi ve numarası

Büyük defter örneği: HESABI Yevmiye tarihi ve numarası Açıklama Tutar Toplam

48

Muhasebe işlemlerinde matbu büyük defter yukarıdaki gibidir

Muhasebe işlemlerinde matbu büyük defter yukarıdaki gibidir. Fakat genelde muhasebe işlemlerinin büyük defter kayıtları daha kısa bir şekilde düzenlenebilir. BORÇ HESABI ALACAK Tutar Toplam

49

bankaya para yatırılması

Örnek: İşletme tarihinde TL nakit parayı bankaya yatırmıştır. Yevmiye kaydı: Mad. No AÇIKLAMA BORÇ ALACAK 1 102 Bankalar Hesabı 100 Kasa Hesabı bankaya para yatırılması 3.500 Büyük defter kaydı: Yevmiye kaydında 102 bankalar hesabı borç tarafa yazıldığı için, büyük defter de 102 bankalar hesabının borç tarafına kayıt yapılır. Çünkü banka hesabına giriş, yani banka hesabında bir artış olur. BORÇ 102 BANKALAR HESABI ALACAK 3.500

50

BORÇ 100 KASA HESABI ALACAK 3.500 Yevmiye kaydında 100 kasa hesabı alacak tarafa yazıldığı için, büyük defter de 100 kasa hesabının alacak tarafına kayıt yapılır. Çünkü kasa hesabından bir çıkış, yani kasa hesabında bir azalış olur.

52

Envanter ve Bilanço Defteri

Envanter çıkarmak; saymak, ölçmek, tartmak ve değerlendirmek suretiyle, bilanço günündeki mevcutları, alacakları ve borçları, kesin bir şekilde ve müfredatlı olarak tespit etmektir. Envanter defteri, işe başlama tarihinde ve müteakiben her iş yılı sonunda çıkarılan envanter ve bilançoların kaydına mahsus defterdir. Envanter defteri ciltli ve sahifeleri müteselsil sıra numaralıdır. Envanter defteri kullanılmadan önce notere tasdik ettirilmesi gerekir.

53

Kanunda aksine hüküm olmadıkça iş yılı sonu için çıkarılacak envanter ve bilançoların gelecek iş yılının ilk üç ayı içinde tamamlanmış olması gerekir. Envanter esas itibariyle defter üzerine çıkarılır. Ancak işlerinde geniş ölçüde ve çeşitli mal kullanan büyük kooperatifler işletmeleri, envanterlerini listeler halinde tanzim ve listeler muhteviyatını envanter defterine kaydedebilirler. Bu takdirde envanter cetvellerinin; a) Sahifelerinin numaralanarak sıraya konulması, b) Envanterleri çıkaran memurla yetkililer tarafından imzalanması ve tanzim tarihinin konulması gerekir.

Sahifelerinin numaralanarak sıraya konulması, b) Envanterleri çıkaran memurla yetkililer tarafından imzalanması ve tanzim tarihinin konulması gerekir.")

54

Envanter Defteri Şekli Örneği:

55

İşletme Defteri İşletme defteri: Türk Ticaret Kanunu’nun 66/3 maddesine göre ikinci sınıf tacirlerin ekonomik faaliyetlerini izledikleri defterlerdir. İşletme defteri, muhasebe de basit usule göre yani tek taraflı kayıt sistemine göre tutulan bir defterdir. İşletme defterinin sağ tarafında gelir, sol tarafında gider sayfaları vardır. Esnaf gider sayılan ödemelerini gider sayfasına, gelir sayılan tahsilatlarını gelir sayfasına yazar. Defterin işlenmesi çok kolay ve anlaşılırdır. Herkes tarafından tutulabilir. İşletme defteri ciltli, sayfaları karşılıklı, sıra numaralıdır. Karşılıklı sayfaların sol tarafı gider kısmından, sağ tarafı gelir kısmından oluşur. İşletme defterinin her sayfasının ilk satırı, bir önceki sayfanın toplamının devredildiği "devreden toplam satırı", son satırı ise sayfa toplamının yazıldığı "toplam satırı"dır.

56

İşletme defteri gider sayfası aşağıdaki gibidir:

Sıra No Kayıt Tarihi Alınan Belgenin Tarih ve Numarası AÇIKLAMA Ödenen Ücret ve Diğer Giderler Alınan Mal Bedeli İndirilecek KDV TOPLAM

57

İnşaat işletmeleri tabi oldukları sınıfa göre tutması gereken defterler yanında (Yevmiye Defteri, Büyük Defter (defter-i kebir), Envanter ve Bilânço Defteri’ni) şu defterleri de tutarlar: Şantiye (Günlük) Defteri, Röleve Defteri, Ataşman Defteri, Puantaj Defteri, Sürveyan Defteri, Yeşil Defter.

Defteri, Röleve Defteri, Ataşman Defteri, Puantaj Defteri, Sürveyan Defteri, Yeşil Defter.")

58

Şantiye (Günlük) Defteri

Şantiye defteri, Bayındırlık İşleri Kontrol Yönetmeliği gereğince inşaat taahhüt işletmelerinde tutulacak defterlerden olup, bu deftere aşağıdaki hususlar günlük olarak kaydedilir: O günkü hava durumu, İşin ilerleyişi, gelişmesi, Çıkan engeller, İnşaata giren ihrazat (Müteahhidin inşaatta kullanılmak üzere işyerine getirdiği, bir daha şantiye dışına çıkarılamayan malzemeler) bedeli, Ödenecek gereçler, Fiyat farkına tabi gereçlerin çeşit ve miktarları, Sözleşme gereğince müteahhidin iş başında bulundurulması gereken teknik elemanların o gün iş başında bulunup, bulunmadıkları, Çalışan işçi sayısı ve çalışan makineler, Yapılan önemli görüşmelerin sonuçları v.s

bedeli, Ödenecek gereçler, Fiyat farkına tabi gereçlerin çeşit ve miktarları, Sözleşme gereğince müteahhidin iş başında bulundurulması gereken teknik elemanların o gün iş başında bulunup, bulunmadıkları, Çalışan işçi sayısı ve çalışan makineler, Yapılan önemli görüşmelerin sonuçları v.s.")

59

ŞANTİYE GÜNLÜK DEFTERİ

Bu defter çift yapraklı (biri koparılabilir zımbalı) ve müteselsil (birbirine bağlı) sıra numaralı, standart A4 ebatlarındadır. Defterin ilk sayfasına, defterin numarası, işin (inşaatın) adı, yeri, keşif bedeli, müteahhidin, şantiye şefinin ve kontrol mühendisinin kimlikleri yazılır ve müteahhit tarafından imzalanır. KAPAK SAYFASI ŞANTİYE GÜNLÜK DEFTERİ NO. İŞİN Adı Yeri Yaklaşık Maliyeti Müteahhit Şantiye Şefi Kontrol Mühendisi

ve müteselsil (birbirine bağlı) sıra numaralı, standart A4 ebatlarındadır. Defterin ilk sayfasına, defterin numarası, işin (inşaatın) adı, yeri, keşif bedeli, müteahhidin, şantiye şefinin ve kontrol mühendisinin kimlikleri yazılır ve müteahhit tarafından imzalanır. KAPAK SAYFASI. ŞANTİYE GÜNLÜK DEFTERİ. NO. İŞİN. Adı. Yeri. Yaklaşık Maliyeti. Müteahhit. Şantiye Şefi. Kontrol Mühendisi.")

60

ŞANTİYE GÜNLÜK DEFTERİ

ŞANTİYE GÜNLÜK DEFTERİ TARİH ve GÜN …… / ….. / 20.. SAYFA NO : …………..... HAVA DURUMU …………………………………………………………………………………………………… ŞANTİYE ŞEFİ MÜTEAHHİT KONTROL MÜHENDİSİ

61

Röleve Defteri Ataşman defterine kaydedilecek imalat ve yerinde ölçümleme işlemleri tamamlandıktan sonra sürveyanlar (nezaretçi) tarafından ulaşılan sonuçların ve basit krokilerinin kaydedildiği defterdir. Bayındırlık İşleri Kontrol Yönetmeliği’ne göre röleve defterinin sayfaları müteselsil sıra numaralı olmalı ve ilk sayfasına işin adı, yeri ve müteahhidin adı yazılmalıdır. Bu defter müteahhit ve kontrol mühendisi tarafından birlikte iş yerinde imzalanmalıdır.

tarafından ulaşılan sonuçların ve basit krokilerinin kaydedildiği defterdir. Bayındırlık İşleri Kontrol Yönetmeliği’ne göre röleve defterinin sayfaları müteselsil sıra numaralı olmalı ve ilk sayfasına işin adı, yeri ve müteahhidin adı yazılmalıdır. Bu defter müteahhit ve kontrol mühendisi tarafından birlikte iş yerinde imzalanmalıdır.")

62

Röleve Defteri

63

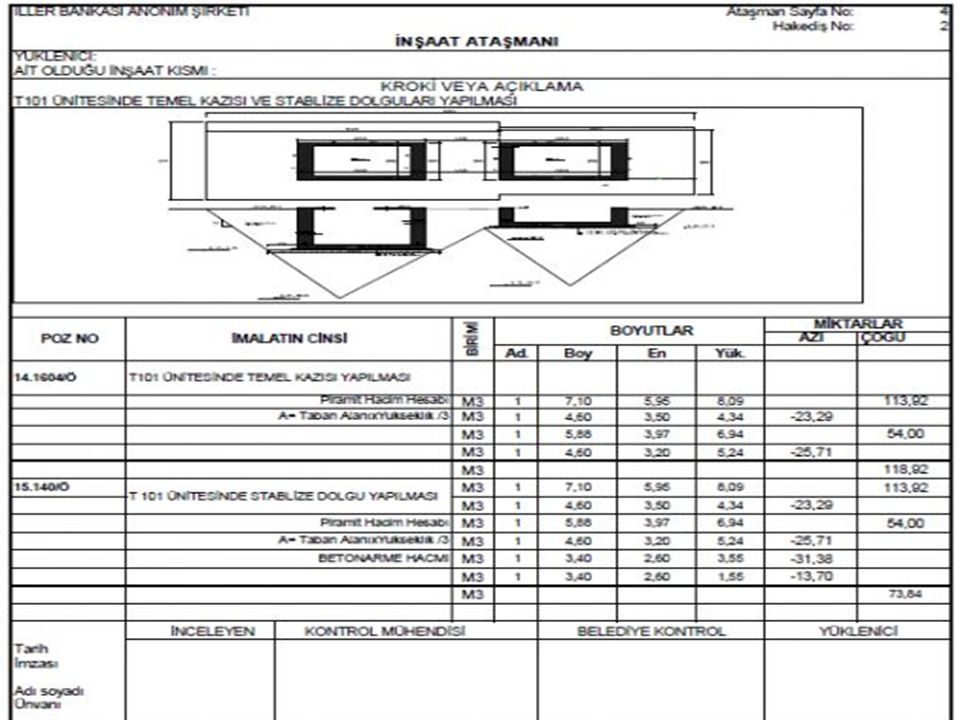

Ataşman Defteri İnşaat esnasında esas projede olmayan işlerden, toprak altında kalma veya sökülüp atılma gibi ileride görünmeyecek şekilde kapanacak inşa kısımlarının (imalatın) şekil ve boyutlarını gösteren çizim ve sayısal bilgilere “ataşman” denir. İnşaat esnasında yapılan bazı yapı elemanlarından bir süre sonra gereksiz hale gelen ve bu sebeple sökülüp atılan veya beton, toprak altında kalanların inşası veya proje harici yaptırılan işler bu tür işler olup, bunların ataşman defterine kaydedilir. Ataşman defteri, ataşmanlara dayanarak kontrol mühendisleri tarafından ve üç nüsha olarak düzenlenir. Ataşman hesap sonuçları doğrudan yeşil deftere aktarılarak bu defterde, proje kapsamındaki işler ile birleştirilir.

şekil ve boyutlarını gösteren çizim ve sayısal bilgilere ataşman denir. İnşaat esnasında yapılan bazı yapı elemanlarından bir süre sonra gereksiz hale gelen ve bu sebeple sökülüp atılan veya beton, toprak altında kalanların inşası veya proje harici yaptırılan işler bu tür işler olup, bunların ataşman defterine kaydedilir. Ataşman defteri, ataşmanlara dayanarak kontrol mühendisleri tarafından ve üç nüsha olarak düzenlenir. Ataşman hesap sonuçları doğrudan yeşil deftere aktarılarak bu defterde, proje kapsamındaki işler ile birleştirilir.")

64

Ataşman Defteri

65

Ataşman Defteri

67

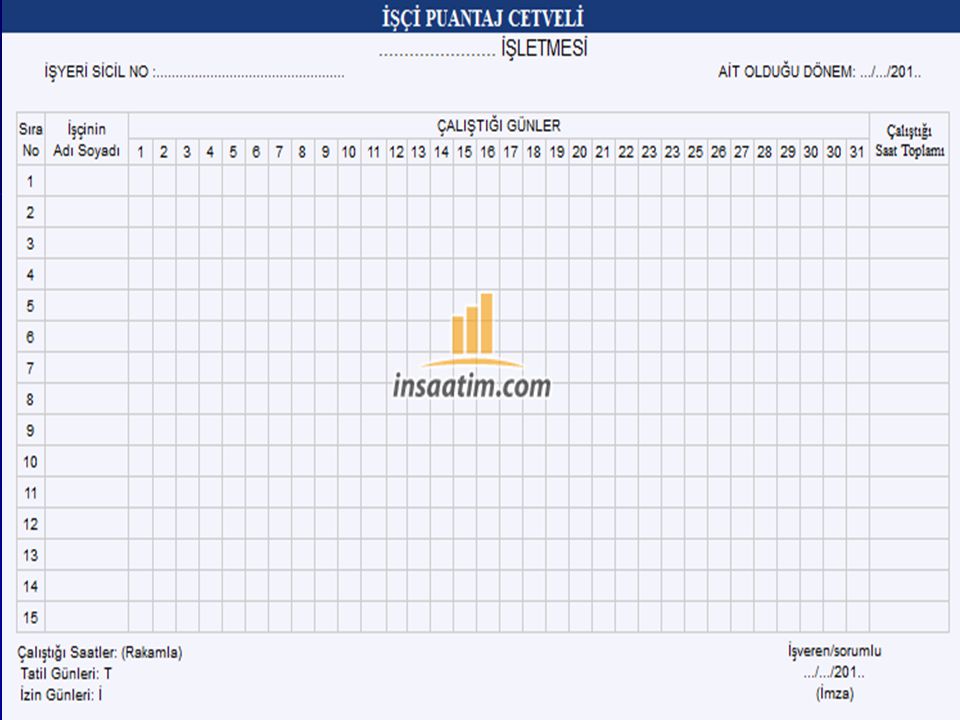

Puantaj Defteri İnşaatta çalışan işgörenlerin, çalıştıkları gün ve saatleri gösteren, ücret hesaplamalarında ve işin her hangi bir konudaki ayrıntısı hakkında bilgi edinilmesine yardımcı olacak bilgilerin kaydedildiği deftere “Puantaj Defteri” denir. Puantaj kayıtları ile görevli kişi: İnşaatta fiilen çalışanların kimlik bilgilerini, Çalışanların çalışma sürelerini, Çalışanların yaptıkları işleri, İnşaatta çalıştırılan taşıt araçlarını, İnşaatta çalıştırılan iş makineleri ve çalıştırma sürelerini düzenli olarak bu deftere kaydeder. Defterin ilk sayfasına işin adı, keşif bedeli, cinsi, müteahhidi, kontrol mühendisi ve sürveyanın adı yazılır. Defter puantör tarafından günlük olarak tutulur.

69

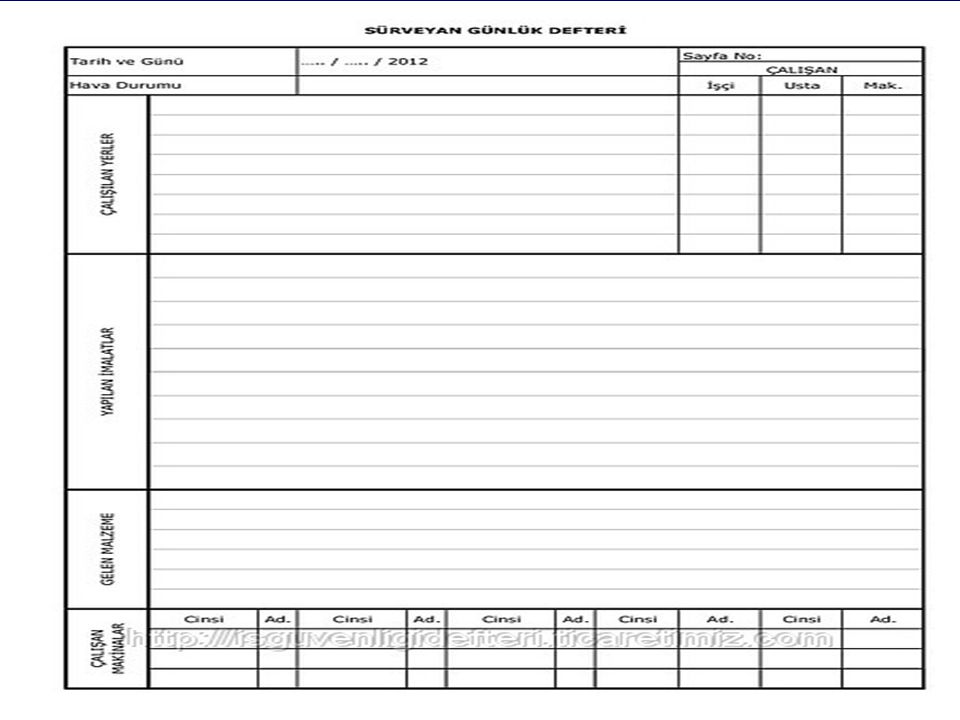

Sürveyan Defteri Sürveyan tarafından günlük olarak tutulacak olan bu defterin ilk sayfasına; İşin adı, İşin yeri, Keşif bedeli Sürveyanın kimlik bilgileri yazılır. Bu deftere şu hususlar kaydedilir: İnşaat içinde çalışılan mahal, Yapılan inşa işleri, İnşaata o gün gelen malzemeler, gün işyerinde bulunan makineler.

71

Yeşil Defter İki istihkak (hak ediş-yapılan iş doğrultusunda hazırlanan rapora dayanılarak müteahhide yapılan, ödeme) arasında yapılan üretimi ve çeşitlerini gösteren, söz konusu üretimin ölçüm hesaplarının yapıldığı defterdir.

arasında yapılan üretimi ve çeşitlerini gösteren, söz konusu üretimin ölçüm hesaplarının yapıldığı defterdir.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")

>")