Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İHRACAT MEVZUATI

2

1. “İHRACAT REJİMİ” NE DEMEKTİR?

4458 sayılı Gümrük Kanunu'nun 150. Maddesi İhracat Rejimi’nin tanımını yapar. Buna göre ihracat rejimi, serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejimdir. İhracat Yönetmeliği’nin 4. Maddesinde ise “ihracat”, bir malın, yürürlükteki ihracat mevzuatı ile gümrük mevzuatına uygun şekilde Türkiye gümrük bölgesi dışına veya serbest bölgelere çıkarılmasını veyahut Ekonomi Bakanlığınca ihracat olarak kabul edilecek sair çıkış ve işlemler olarak tanımlanmıştır.

3

2. “FİİLİ İHRACAT” NE DEMEKTİR?

4458 sayılı Gümrük Kanunu'nun 151. Maddesi, “fiili ihracat” kavramını tanımlar. Buna göre, ihraç eşyası, buna ilişkin gümrük beyannamesinin tescili sırasında bulunduğu durum ve niteliğini gümrük kontrolünden çıktığı sırada da aynen muhafaza etmesi ve bu haliyle Türkiye Gümrük Bölgesi’ni terk etmesi koşuluyla fiilen ihraç edilmiş sayılır. Bu durumda, ihraç eşyası üzerindeki gümrük kontrolü sona erer. Eşyanın Türkiye Gümrük Bölgesinden çıkış tarihi, karadan çıkışlarda gümrükten çıkış işlemleri tamamlanıp kara sınırından fiilen çıktığı, deniz ve hava taşıtlarında ise, eşyanın yüklendiği deniz ve hava taşıtının haraket ettiği tarihtir.

4

I. BÖLÜM: İHRACAT MEVZUATI

İhracat ile ilgili her türlü işlem, ihracata ilişkin hükümler içeren kanunlar, iki veya çok taraflı uluslararası anlaşmalar ile İhracat Rejimi Kararı, bu karara istinaden çıkarılan yönetmelik, tebliğ ve talimatlar çerçevesinde yürütülmektedir.

5

3. “İHRACAT SERBESTİSİ” NE ANLAMA GELİR?

İhracat serbestisi, kanun, kararname ve uluslararası anlaşmalarla ihracı yasaklanmış mallar dışında kalan bütün malların ihracatının, İhracat Rejimi Kararı çerçevesinde serbest olmasıdır.

6

4. KİMLER İHRACAT YAPABİLİR?

İhracatçılar, ihracat yapabilir. İhracat Yönetmeliği “İhracatçı”yı şöyle tanımlar: “İhraç edeceği mala göre ilgili İhracatçı Birlikleri Genel Sekreterliğine üye olan, vergi numarasına sahip gerçek veya tüzel kişiler ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan ortaklıkları”

7

III. BÖLÜM: İHRACAT ŞEKİLLERİ

İhracat şekilleri İhracat Yönetmeliği’nde tanımlanmıştır Ön izne bağlı ihracat Kayda Bağlı İhracat Konsinye İhracat Yurt dışı fuar ve sergilere katılım ve ihracat İthal edilmiş malların ihracı Serbest bölgelere yapılacak ihracat Diğer ihracat şekilleri: a) Ticari kiralama yoluyla yapılacak ihracat, b) Takas ve bağlı muamele kapsamında yapılacak ihracat, c) Bedelsiz ihracat, d) Transit ticaret, e) Offset f) Yurtdışına e-ticaret kapsamındaki mal ihracatı

Ticari kiralama yoluyla yapılacak ihracat, b) Takas ve bağlı muamele kapsamında yapılacak ihracat, c) Bedelsiz ihracat, d) Transit ticaret, e) Offset. f) Yurtdışına e-ticaret kapsamındaki mal ihracatı.")

8

Ön izne bağlı ihracat İhracı uluslararası anlaşma, kanun, kararname ve ilgili sair mevzuat uyarınca belli bir merciin ön iznine bağlı malların ihracatında, ilgili mercilerden ön izin alındıktan sonra ihracat mevzuatı hükümleri uygulanır.

9

3. KAYDA BAĞLI İHRACAT NEDİR?

Kayda bağlı ihracat, gümrük beyannamesinin, ihracattan önce İhracatçı Birlikleri Genel Sekreterliğince kayda alındığı ihracat şeklidir. Kayda bağlı ihracatta ihracatçılar, gümrük beyannamesi ile birlikte kayıt için İhracatçı Birliklerine müracaat ederler. Birlikler tarafından gümrük beyannameleri onaylanır ve üzerine kayıt meşruhatı düşülür. İhracatçı Birliklerinin onaylayıp kayıt meşruhatı verdiği beyannamelerin 30 gün içinde gümrük idarelerine verilmesi gereklidir. İhracatçı Birlikleri Genel Sekreterliğinin onay tarihinden itibaren başlatılan bu süre uzatılamaz. Hangi eşyanın ihracatının kayda bağlı olarak izleneceği, Ekonomi Bakanlığı tarafından tarih ve sayılı RG’de yayımlanan İhracat:2006/7 İhracı Kayda Bağlı Mallara İlişkin Tebliğ ile belirlenmiştir.

10

4. KONSİNYE İHRACAT NEDİR?

Kesin satışı daha sonra yapılmak üzere yurt dışındaki alıcılara, komisyonculara, ihracatçının yurt dışındaki şube veya temsilciliklerine mal gönderilmesini ifade eder. Müracaat: İBGS (Bazı hallerde Ekonomi Bakanlığı) Konsinye kayıtlı gümrük beyannamesinin 30 Gün içinde gümrüğe ibrazı 1 yıl içinde kesin satış, en fazla 2 yıla kadar uzatılabilir Kesin satışı müteakip 30 gün içinde kesin satış faturası veya örneği ve gerekli diğer belgeler ile birlikte izni veren İBGS’ye müracaat ihraç izin süresi içinde satılamaması halinde, malın gümrük mevzuatı çerçevesinde yurda getirilmesi gerekir.

Konsinye kayıtlı gümrük beyannamesinin 30 Gün içinde gümrüğe ibrazı. 1 yıl içinde kesin satış, en fazla 2 yıla kadar uzatılabilir. Kesin satışı müteakip 30 gün içinde kesin satış faturası veya örneği ve gerekli diğer belgeler ile birlikte izni veren İBGS’ye müracaat. ihraç izin süresi içinde satılamaması halinde, malın gümrük mevzuatı çerçevesinde yurda getirilmesi gerekir.")

11

5. KREDİLİ İHRACAT NEDİR? Kredili ihracat, iki ve çok taraflı kredi anlaşmaları dışında kalmak kaydıyla, ihracat bedellerinin Kambiyo Mevzuatı’nda öngörülen süreleri aşacak şekilde yurda getirilmesine imkan tanıyan bir ihracat şekli idi. Ancak, 08 Şubat 2008 tarihli ve sayılı Resmi Gazete’de yayımlanan 2008/13186 sayılı Bakanlar Kurulu Kararı ile 32 sayılı Karar’ın “İhracat” ile ilgili 8. maddesinde yapılan değişiklik nedeniyle 12/7/2008 tarihli ve sayılı RG’de yayımlanan İhracat Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik uyarınca yürürlükten kaldırılmıştır.

12

6. TRANSİT TİCARET NEDİR? İhracat Yönetmeliğinin 4/(1)(n) maddesinde "transit ticaret", "yurt dışında veya serbest bölgede yerleşik bir firmadan ya da antrepodan satın alınan malın, ülkemiz üzerinden transit olarak veya doğrudan doğruya yurt dışında veya serbest bölgede yerleşik bir firmaya ya da antrepoya satılması" şeklinde tanımlanmış; mezkur Yönetmeliğin "Diğer ihracat şekilleri ve transit ticaret" başlıklı 13 üncü maddesinin üçüncü fıkrasında, uluslararası anlaşmalarla ticareti yasaklanmış mallar ile Ekonomi Bakanlığının madde politikası itibariyle transit ticaretinin yapılmasını uygun görmediği malların transit ticarete konu olamayacağı; ithalat ve ihracat yapılması yasaklanmış ülkelerle transit ticaret yapılamayacağı hüküm altına alınmıştır. Transit ticarete ilişkin gümrük işlemleri transit rejimi kapsamında sonuçlandırılmaktadır..

![]()

13

7. TAKAS ve BAĞLI MUAMELE NEDİR?

Takas: İhraç veya ithal edilen mal veya hizmet bedelinin, kısmen veya tamamen mal, hizmet veya döviz ile karşılanması işlemidir. Takas, iki ülke arasında gerçekleştirilir. İhraç veya ithal edilen mal veya hizmet bedelinin, kısmen veya tamamen mal, hizmet veya döviz ile karşılanması ve bu transferlerin ikiden fazla taraf ülke arasında yapılması ise bağlı muamele olarak adlandırılır. Diğer bir ifade ile, Bağlı Muamele, ikiden fazla taraf arasında yapılan takas işlemidir. Takas ve bağlı muamele işlemleri yürürlükteki ihracat ve ithalat rejimleri çerçevesinde yürütülür.

14

8. OFF-SET NEDİR? Bu ticaret biçimi kamu kuruluşları tarafından açılan savunma alanına yönelik olmayan ve bedeli en az (Beş milyon) ABD Doları olan uluslararası ihalelerde, ihaleleri kazanan yabancı firma/kuruluşların ihaleleri açan kamu kuruluşlarına yönelik offset taahhütlerini kapsar. Off-set, kamu kuruluşları tarafından açılan uluslararası ihaleler çerçevesinde, ihaleyi kazanan firma veya kuruluş tarafından, Türkiye’de üretilen malların, gelir ve giderleri Türkiye’de kaydedilen yurt dışı müteahhitlik hizmetlerinin ve diğer hizmetlerin yeni alıcılara ihracatı veya mevcut alıcılara yönelik ihracat artışı ile taahhüt gereğince Türkiye’nin mevcut ihracat potansiyelinin geliştirilmesine yönelik Müsteşarlıkça onaylanan diğer işlemleri ifade eder. Offset uygulamalarının usul ve esasları 27 Temmuz 2007 tarih ve sayılı Resmi Gazetede yayımlanan İhracat: 2007/6 sayılı “Offset Uygulamalarına İlişkin Tebliğ” ile belirlenmiştir.

ABD Doları olan uluslararası ihalelerde, ihaleleri kazanan yabancı firma/kuruluşların ihaleleri açan kamu kuruluşlarına yönelik offset taahhütlerini kapsar. Off-set, kamu kuruluşları tarafından açılan uluslararası ihaleler çerçevesinde, ihaleyi kazanan firma veya kuruluş tarafından, Türkiye’de üretilen malların, gelir ve giderleri Türkiye’de kaydedilen yurt dışı müteahhitlik hizmetlerinin ve diğer hizmetlerin yeni alıcılara ihracatı veya mevcut alıcılara yönelik ihracat artışı ile taahhüt gereğince Türkiye’nin mevcut ihracat potansiyelinin geliştirilmesine yönelik Müsteşarlıkça onaylanan diğer işlemleri ifade eder. Offset uygulamalarının usul ve esasları 27 Temmuz 2007 tarih ve sayılı Resmi Gazetede yayımlanan İhracat: 2007/6 sayılı Offset Uygulamalarına İlişkin Tebliğ ile belirlenmiştir.")

15

9. TİCARİ KİRALAMA YOLUYLA YAPILAN İHRACAT NEDİR?

Malların kira bedeli karşılığı belirli bir süre kullanılmak üzere geçici olarak Türkiye gümrük bölgesi dışına veya serbest bölgelere çıkarılmasıdır. 12/07/2008 tarihli ve sayılı Resmi Gazete’de yayımlanan İhracat Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik’ in 3 üncü maddesi ile İhracat Yönetmeliği’nin 13 üncü maddesinde değişiklik yapılmış ve söz konusu maddenin ikinci fıkrasına “Ticari Kiralama yoluyla yapılacak ihracat gümrük mevzuatı hükümlerine tabidir” hükmü eklenmiştir. Ticari kiralama kapsamında geçici ihracı yapılacak eşyaya 4458 sayılı Gümrük Kanunu ile Gümrük Yönetmeliğinin “Geri Gelen Eşya”ya ilişkin hükümleri uyarınca işlem yapılması esastır:

16

TİCARİ KİRALAMA YOLUYLA YAPILAN İHRACAT

Süre, kira sözleşmesine uygun olarak verilen süredir. Bu süre Gümrük Kanununun 168 inci maddesinde belirtilen 3 yıllık süreyi aşamaz. Söz konusu süre Gümrük Yönetmeliği’nin 452 nci maddesi hükümleri çerçevesinde beklenmeyen haller veya mücbir sebeplerle uzatılabilir. Ticari kiralama yoluyla geçici çıkışı yapılacak eşyaya Gümrük Kanunu’nun 168 inci maddesi kapsamında muafiyet uygulanabilmesi için, Gümrük Kanunu’nun 169 uncu maddesi uyarınca, eşyanın yeniden ithalinde, ihracı sırasındaki ayniyetinin değişmemiş olması gerekir.

17

10. BEDELSİZ İHRACAT NEDİR?

22/12/1995 tarihli ve 95/7623 sayılı İhracat Rejimi Kararının 3 üncü maddesinin (e) bendine istinaden, karşılığında yurt dışından bir ödeme yapılmaksızın yurt dışına mal çıkarılmasıdır. Bedelsiz İhracata ilişkin uygulama usul ve esasları 12/07/2008 tarih ve sayılı RG’de yayımlanan İhracat: 2008/12 sayılı Bedelsiz İhracat Tebliği ile belirlenmiştir. Bedelsiz ihracat yoluyla yurt dışına çıkarılacak bazı eşya için belirli hallerde 2008/12 sayılı Tebliğ’in ekinde yer alan “Bedelsiz İhracat Formu” kullanılır.

bendine istinaden, karşılığında yurt dışından bir ödeme yapılmaksızın yurt dışına mal çıkarılmasıdır. Bedelsiz İhracata ilişkin uygulama usul ve esasları 12/07/2008 tarih ve sayılı RG’de yayımlanan İhracat: 2008/12 sayılı Bedelsiz İhracat Tebliği ile belirlenmiştir. Bedelsiz ihracat yoluyla yurt dışına çıkarılacak bazı eşya için belirli hallerde 2008/12 sayılı Tebliğ’in ekinde yer alan Bedelsiz İhracat Formu kullanılır.")

18

IV. BÖLÜM: İHRACAT İLE İLGİLİ ÖZEL DÜZENLEMELER

Daha önceden Türkiye’ye ithal edilmiş (Türkiye’de üretilmemiş) bir eşya ihraç edilebilir mi? İthalat rejimi çerçevesinde ithal edilmiş ve vergileri ödenmiş bulunan yabancı menşeli yeni veya kullanılmış malların ihracı özellik arz etmeyen ihracat kapsamında gerçekleştirilebilmektedir. Bu kapsamdaki ihracat işlemlerinde, ihracatın desteklenmesine yönelik mevzuat, yatırım teşvik mevzuatı ile Gümrük Mevzuatı’nın mahrece iade hükümleri saklıdır.

bir eşya ihraç edilebilir mi İthalat rejimi çerçevesinde ithal edilmiş ve vergileri ödenmiş bulunan yabancı menşeli yeni veya kullanılmış malların ihracı özellik arz etmeyen ihracat kapsamında gerçekleştirilebilmektedir. Bu kapsamdaki ihracat işlemlerinde, ihracatın desteklenmesine yönelik mevzuat, yatırım teşvik mevzuatı ile Gümrük Mevzuatı’nın mahrece iade hükümleri saklıdır.")

19

2. Alıcısı ihraç eşyasını kabul etmezse ne yapılır?

(1) Alıcısı tarafından kabul edilmeyen mallar karşılığında aynı bedel ve şartlarla mal ihracına ilişkin talepler, durumu gösterir belgelere istinaden gümrük mevzuatı çerçevesinde giriş ve çıkışta ayniyeti tespit edilmek suretiyle gümrük idarelerince sonuçlandırılır. (2) Alıcısı tarafından kabul edilmeyen malların başka bedel ve şartlarla aynı veya farklı alıcılara satışına ilişkin talepler, durumu gösterir belgeler ve yeni satış sözleşmesine ait İhracatçı Birlikleri Genel Sekreterliğince onaylı faturanın ibrazından sonra gümrük idarelerince sonuçlandırılır. (3) Gümrük idarelerince sonuçlandırılan talepler ilgili İhracatçı Birlikleri Genel Sekreterliğine ve mükellefin bağlı bulunduğu vergi dairesine bildirilir. (4) Alıcısı tarafından kabul edilmeyen malların bozulabilir nitelikte olması halinde, bu tür talepler İhracatçı Birlikleri Genel Sekreterliği veya daha sonra İhracatçı Birlikleri Genel Sekreterliğine bilgi vermek kaydıyla Müsteşarlık yurt dışı teşkilatınca sonuçlandırılır. Müsteşarlık yurt dışı teşkilatınca sonuçlandırılan talepler, ilgili gümrük idaresine bildirilir. (5) Yukarıda yer alan hususlar, ihracatın desteklenmesine yönelik mevzuat kapsamında yapılmış olması halinde, ait olduğu mevzuat hükümlerine tabidir.

Alıcısı tarafından kabul edilmeyen mallar karşılığında aynı bedel ve şartlarla mal ihracına ilişkin talepler, durumu gösterir belgelere istinaden gümrük mevzuatı çerçevesinde giriş ve çıkışta ayniyeti tespit edilmek suretiyle gümrük idarelerince sonuçlandırılır. (2) Alıcısı tarafından kabul edilmeyen malların başka bedel ve şartlarla aynı veya farklı alıcılara satışına ilişkin talepler, durumu gösterir belgeler ve yeni satış sözleşmesine ait İhracatçı Birlikleri Genel Sekreterliğince onaylı faturanın ibrazından sonra gümrük idarelerince sonuçlandırılır. (3) Gümrük idarelerince sonuçlandırılan talepler ilgili İhracatçı Birlikleri Genel Sekreterliğine ve mükellefin bağlı bulunduğu vergi dairesine bildirilir. (4) Alıcısı tarafından kabul edilmeyen malların bozulabilir nitelikte olması halinde, bu tür talepler İhracatçı Birlikleri Genel Sekreterliği veya daha sonra İhracatçı Birlikleri Genel Sekreterliğine bilgi vermek kaydıyla Müsteşarlık yurt dışı teşkilatınca sonuçlandırılır. Müsteşarlık yurt dışı teşkilatınca sonuçlandırılan talepler, ilgili gümrük idaresine bildirilir. (5) Yukarıda yer alan hususlar, ihracatın desteklenmesine yönelik mevzuat kapsamında yapılmış olması halinde, ait olduğu mevzuat hükümlerine tabidir.")

20

3. İhraç eşyası alıcısına teslim edilememişse ne yapılır? (

Yanma, çalınma gibi haklı ve zorunlu nedenlerle alıcısına teslim edilemeyen mallara ilişkin ihracat talepleri, durumu gösteren belgelere dayanılarak Ekonomi bakanlığı(İhracat Genel Müdürlüğü) sonuçlandırılır. Geri getirilmesinde ekonomik yarar görülmeyen malların terk edilmesine ilişkin talepler, durumu gösteren belgelere dayanılarak Ekonomi bakanlığı(İhracat Genel Müdürlüğü) sonuçlandırılır. Yukarıda belirtilen hususlar, ihracatın desteklenmesine yönelik mevzuat kapsamında yapılmış olması hâlinde, ait olduğu mevzuat hükümlerine tabidir.

sonuçlandırılır. Geri getirilmesinde ekonomik yarar görülmeyen malların terk edilmesine ilişkin talepler, durumu gösteren belgelere dayanılarak Ekonomi bakanlığı(İhracat Genel Müdürlüğü) sonuçlandırılır. Yukarıda belirtilen hususlar, ihracatın desteklenmesine yönelik mevzuat kapsamında yapılmış olması hâlinde, ait olduğu mevzuat hükümlerine tabidir.")

21

4. Yurt dışı fuar ve sergilere katılım konusundaki prosedür nasıldır?

Türkiye’nin hangi yurt dışı uluslararası fuar ve sergilerde temsil edileceği Dış Ticaret Müsteşarlığı tarafından belirlenir. Firma ve kuruluşların bu tür fuar ve sergilere gerek Türkiye’yi temsilen milli düzeyde gerekse de bireysel olarak katılmaları mümkündür. Bu kapsamda yurt dışında bedelli ve/veya bedelsiz olarak gönderilecek eşyanın ihracatına ilişkin işlemler gümrük idaresince sonuçlandırılır. Serbest bölgelere yapılacak ihracat, ihracat mevzuatı hükümlerine tabidir

22

5. İhracat Yönetmeliğinde gümrük idaresine verilen diğer görevler nelerdir?

Otomasyona geçmiş gümrük idareleri, ihracat işlemlerinde tescil onayı yapılmadan önce, gümrük beyannamesi üzerinde İhracatçı Birlikleri Genel Sekreterliğinin elektronik ortamda oluşturdukları "Birlik Onay Kodu"nu ararlar. "Birlik Onay Kodu" doğrulanmayan gümrük beyannamelerine istinaden mal çıkışı yapılmaz. Otomasyona geçmemiş gümrük idareleri ise, ihracat işlemlerinde gümrük beyannamesi üzerinde İhracatçı Birlikleri Genel Sekreterliğinin onayını/kaydını ararlar. İhracatçı Birlikleri Genel Sekreterliği onayı/kaydı bulunmayan gümrük beyannamelerine istinaden mal çıkışı yapılmaz. Gümrük idareleri, ihracatı müteakip durumu ilgili İhracatçı Birlikleri Genel Sekreterliğine bildirir. Gümrük idarelerince tescil edilen gümrük beyannameleri üzerinde herhangi bir değişiklik yapılması veya gümrük beyannamelerinin iptal edilmesi halinde, bu husus işlemi yapan gümrük idaresi tarafından onayı/kaydı veren İhracatçı Birlikleri Genel Sekreterliğine, mükellefin bağlı bulunduğu vergi dairesine ve Türkiye İstatistik Kurumuna bildirilir.

23

1. İHRACAT İŞLEMİNDE GÜMRÜK BEYANNAMESİNE HANGİ BELGELER EKLENİR?

Eşyanın beyan edildiği gümrük rejimini düzenleyen hükümlerin uygulanması için gerekli bütün belgeler beyannameye eklenir. Gümrük beyanı bilgisayar veri işleme tekniği yoluyla yapıldığında gümrük idaresi beyannameye eklenmesi gereken belgelerin beyanname ile birlikte ibrazını istemeyebilir. Bu durumda söz konusu belgeler gümrük idaresi istediğinde ibraz edilmek üzere beyan sahibince muhafaza edilir. Beyanname ile ilgili ve beyannameye ekli belgeleri kontrol edebilir ve beyannamenin içerdiği bilgilerin doğruluğunu araştırmak amacı ile beyan sahibinden diğer belgeleri de vermesini isteyebilir.

24

İhracat işlemlerinde, ilgili mevzuatla belirlenmiş olanlar dışında hiçbir belge aranmaz. Kamu kurum ve kuruluşları, ihracat işlemlerinin azami ölçüde süratle tamamlanmasını teminen gerekli düzenlemeleri yaparlar. Bakanlıkça belirlenecek haller hariç olmak üzere ve Gümrük Yönetmeliğin eksik beyana ilişkin hükümleri saklı kalmak kaydıyla, kodları ile açıklamaları ilgili mevzuat çerçevesinde belirlenerek Bakanlığın kurumsal internet sayfasında duyurulan ve aşağıda belirtilen belgelerin gümrük beyannamesine eklenmesi zorunludur. Bu belgeler dışında gümrük beyannamesine herhangi bir belge eklenmez. İhraç eşyası için Gümrük ve Ticaret Bakanlığının bilgisayar sistemi BİLGE'ye kayıtlı olanlar dışında başka bir belge aranmayacaktır.

25

2. İHRACAT İŞLEMİNDE GÜMRÜK BEYANNAMESİNE HANGİ BELGELER EKLENİR?

Fatura Kontrol Belgesi/TAREKS Referans Numarası Menşe Şahadetnamesi/EUR.1 Dolaşım Sertifikası A.TR Dolaşım Belgesi Bitki Sağlık Sertifikası Hayvan ve hayvansal ürünler için Sağlık Sertifikaları Ekspertiz Raporu İhracı Ön İzne Bağlı Eşyada İlgili Kurumca Verilen İzni Gösterir Belge

26

1. Fatura: İhracatçı tarafından düzenlenir

1. Fatura: İhracatçı tarafından düzenlenir. Beyannameye eklenmesi zorunludur. 2. Kontrol Belgesi: Dış Ticarette Standardizasyon Rejimi hükümlerine göre ihracatı standardizasyon kontrolüne tabi eşyada kontrol belgesinin ibrazı zorunludur. Bu tür eşyanın standarda uygunluğu ürün Denetmenliği Grup Başkanlıkları’nca denetlenerek, standarda uygun eşya için Kontrol Belgesi düzenlenir. 3. Menşe Şahadetnamesi: Alıcı ülkenin talebi halinde Ticaret ve Sanayi Odaları tarafından düzenlenir.

27

4; İhracat yapılan ülke ile ülkemiz arasında bir tercihli ticaret anlaşması var olup olmadığına göre ve ticarete konu eşyanın tercihli rejimden yararlanması için gerekli olan ve uluslararası anlaşmalarla belirlenen şartları taşıyıp taşımadığına göre, Ticaret ve Sanayi Odaları tarafından düzenlenir.(ATR veya EUR1) 5. Bitki Sağlık Sertifikaları Bitki ve bitkisel ürünlerin ihracatında, alıcı ülkenin veya ihracatçının talep etmesi halinde, Tarım İl Müdürlükleri tarafından düzenlenmektedir

![]()

28

6. Ekspertiz Raporu İhracı ön izne bağlı eşyalar arasında 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu kapsamına giren kültür ve tabiat varlıkları (eski eserler) yer almaktadır. İhraç edilen kültür ve tabiat varlığı niteliğindeki eşyanın 2863 sayılı Kanun kapsamına girmediğinin (başka bir ifadeyle ihraç edilmesinde bir sakınca olmadığının) tevsik edilmesi için, Kültür Bakanlığı’nca düzenlenmiş eşyanın ihraç edilmesine izin veren ekspertiz raporları aranmaktadır. 7. İhracı Ön İzne Bağlı Eşyada İlgili Kurumca Verilen İzni Gösterir Belge İhracat:96/31 sayılı İhracı Yasak ve Ön İzne Bağlı Mallara İlişkin Tebliğ kapsamında yer alan ve ihracatında izin verilebilmesi için ilgili kurumun ön izninin alınmasını gerektiren eşyanın çıkış beyannamesine söz konusu iznin verildiğini gösteren belge eklenir

yer almaktadır. İhraç edilen kültür ve tabiat varlığı niteliğindeki eşyanın 2863 sayılı Kanun kapsamına girmediğinin (başka bir ifadeyle ihraç edilmesinde bir sakınca olmadığının) tevsik edilmesi için, Kültür Bakanlığı’nca düzenlenmiş eşyanın ihraç edilmesine izin veren ekspertiz raporları aranmaktadır. 7. İhracı Ön İzne Bağlı Eşyada İlgili Kurumca Verilen İzni Gösterir Belge. İhracat:96/31 sayılı İhracı Yasak ve Ön İzne Bağlı Mallara İlişkin Tebliğ kapsamında yer alan ve ihracatında izin verilebilmesi için ilgili kurumun ön izninin alınmasını gerektiren eşyanın çıkış beyannamesine söz konusu iznin verildiğini gösteren belge eklenir.")

29

VIII. BÖLÜM: İHRACATTA ÜRÜN GÜVENLİĞİ DENETİMİ

1930’lu yıllarda başlatılan standardizasyon kontrolü ile geleneksel tarım ürünlerimizin dış pazarlardaki itibarının korunması ve istikrarlı pazarlar yaratılması amaçlanmaktadır. Yaş meyve sebze, bakliyat, bitkisel yağlar, pamuk, kuru ve kurutulmuş meyvelerden oluşan bazı tarım ürünleri ile bazı salyangozlar, bazı küçükbaş ve büyükbaş hayvanların orijinal bağırsakları, tavuk yumurtaları gibi ürünlerin ihraç edilebilmesi için, bu ürünlerin belirli standartlarda olduğunun belgelenmesi gereklidir. İlgili tüzük veya standardına uygun olduğu tespit edilen ürünler için elektronik ya da kağıt ortamında Kontrol Belgesi düzenlenir ve ihracat sırasında çıkış beyannamesinde atıfta bulunulur veya ekinde gümrük idaresine sunulur. İhracatta zorunlu standart ve ticari kalite kontrolüne tabi maddeler, söz konusu maddelerin tüzük veya standardına uygunluğunu gösterir Kontrol Belgesinin elektronik ortamda ya da kağıt ortamında bulunmaması, Kontrol Belgesinin süresinin geçmiş olması, ambalajlarının üzerinde gereken parti numarası ve diğer resmî işaretleme bilgilerinin bulunmaması ile DTS Yönetmeliği’nin 8 inci maddede belirtilen komisyon kararlarına riayet edilmemesi durumlarında ihraç edilemez.

30

İHRACATTA ÜRÜN GÜVENLİĞİ DENETİMİ

(1) İhracatta denetim, TAREKS'te (Dış Ticarette Risk Esaslı Kontrol Sistemi) belirlenen denetim tarihi ve saatinden itibaren en geç 24 saat içerisinde depo, antrepo, liman veya işleme yerinden denetlemeye en elverişli olanında yapılır. (2) Üretim yerinden ihracat merkezlerine gelen ürünlerin, denetim yapmaya elverişli ve olumsuz dış etkenlerden etkilenmeyecek bir depoya indirilmiş ve uygun olarak işlenip, etiket ve işaretlemelerinin yapılmış olması halinde denetimi gerçekleştirilir. (3) Fiili denetim sonucunda ürünün ilgili standarda ya da Bakanlık tarafından belirlenen özelliklere uygun olduğunun belirlenmesi durumunda, TAREKS referans numarası oluşturulur. (4) Risk analizi sonucunda fiili denetime tâbi tutulmasına gerek görülmeyen ürünlerin ihraç edilebileceğine dair TAREKS referans numarası doğrudan oluşturulur. (5) Aşağıdaki durumlarda ürünlerin ihraç edilebileceğine dair TAREKS referans numarası, fiili denetim yapılmaksızın firma tarafından başvuru esnasında sunulan bilgi ve belgelerin kontrolü sonucunda oluşturulur.

İhracatta denetim, TAREKS te (Dış Ticarette Risk Esaslı Kontrol Sistemi) belirlenen denetim tarihi ve saatinden itibaren en geç 24 saat içerisinde depo, antrepo, liman veya işleme yerinden denetlemeye en elverişli olanında yapılır. (2) Üretim yerinden ihracat merkezlerine gelen ürünlerin, denetim yapmaya elverişli ve olumsuz dış etkenlerden etkilenmeyecek bir depoya indirilmiş ve uygun olarak işlenip, etiket ve işaretlemelerinin yapılmış olması halinde denetimi gerçekleştirilir. (3) Fiili denetim sonucunda ürünün ilgili standarda ya da Bakanlık tarafından belirlenen özelliklere uygun olduğunun belirlenmesi durumunda, TAREKS referans numarası oluşturulur. (4) Risk analizi sonucunda fiili denetime tâbi tutulmasına gerek görülmeyen ürünlerin ihraç edilebileceğine dair TAREKS referans numarası doğrudan oluşturulur. (5) Aşağıdaki durumlarda ürünlerin ihraç edilebileceğine dair TAREKS referans numarası, fiili denetim yapılmaksızın firma tarafından başvuru esnasında sunulan bilgi ve belgelerin kontrolü sonucunda oluşturulur.")

31

IX. BÖLÜM: DESTEKLEME VE FİYAT İSTİKRAR FONU

Destekleme ve Fiyat İstikrar Fonu, dış ticaretin ülke ekonomisin yararına düzenlenmesi sağlanması amacıyla, madde politikasının takibi ve fiyat istikrarının temini amacıyla tarihinde 2976 sayılı Dış Ticaretin Düzenlenmesi Hakkında Kanunun 2'nci maddesine istinaden tarihli ve 88/13384 sayılı Karar ile ihdas olunmuştur. İhracatında DFİF Prim Kesintisi Yapılan Eşya 1. Her türlü natürel iç/kabuklu fındık 2.İşlenmiş deri ve kösele dışında kalan, pikle deri dahil, her türlü hayvan deri ve postları DFİF kesintisine tabi malların ihracında, anılan Karar’ın “…Fonun yatırıldığına ilişkin banka dekontu ibraz edilmedikçe Gümrük İdarelerince malın ihracına müsaade edilmez.” hükmünü içeren 4 üncü maddesi gereğince “DFİF Prim Kesintisi Makbuzu” aranması gerekmektedir. .

32

X. BÖLÜM: İHRACATTA “ÜLKEYE” ÖZEL DÜZENLEMELER

İhracat işlemlerinde, ihracatın yapıldığı ülke belirleyicidir. İhracat yapılan ülkeye göre değişen düzenlemelere aşağıda yer verilmiştir: 1. AB Ülkeleri Avrupa Birliği ülkelerine ihraç edilen sanayi ürünleri ve işlenmiş tarım ürünleri için, ithalatçı ülkede tercihli rejimin uygulanabilmesi için A.TR Dolaşım Belgesinin, tarım ürünleri ve AKÇT kapsamı eşya için EUR.1 Dolaşım Sertifikasının çıkış beyannamesine eklenmesi gerekir.

33

2. EFTA Ülkeleri EFTA üyesi ülkeler olan İsviçre, Norveç, İzlanda ve Lihtenştayn’a yapılan ihracatta, ithalatçı ülkede tercihli rejimden yararlanılabilmesi için EUR.1 Dolaşım Sertifikası’nın çıkış beyannamesine eklenmesi gerekir. 3. STA imzalanan ülkeler Ülkemiz ile STA imzalamış olan ülkelere yapılan ihracatta ithalatçı ülkede tercihli rejimden yararlanılabilmesi için EUR.1 Dolaşım Sertifikasının çıkış beyannamesine eklenmesi gereklidir. 4. GTS kapsamında taviz tanıyan ülkeler Genelleştirilmiş Tercihler Sistemi’nin sağladığı tavizli gümrük vergisi oranlarından yararlanılabilmesi için, sistem kapsamında ülkemize tercih tanıyan ülkelere yapılan ihracat işlemlerinde çıkış beyannamesine “Özel Menşe Şahadetnamesi” eklenmesi gerekir. Ülkemiz bu sistem kapsamında, ABD, Avustralya, Kanada, Japonya, Yeni Zelanda ve Rusya Federasyonu’nun tanıdığı preferanslardan yararlanmaktadır.

34

XI. BÖLÜM İHRACATTA “EŞYAYA” ÖZEL DÜZENLEMELER

İhracat işlemlerinde, ihraç edilen eşyanın niteliği belirleyicidir. Bu kapsamda 3 tür eşya vardır: İhracı Yasak Eşya İhracı Ön İzne Tabi Eşya İhracı “Kayda Bağlı İhracat” Kapsamında İzlenen Eşya

35

İhracı Yasak Eşya Kültür ve tabiat varlıkları (Eski eserler)

Hint keneviri Tütün tohumu ve fidesi İhracı ön izne bağlı mallar listesinde yer alan türler hariç bütün av ve yaban hayvanları (canlı ve cansız olarak ve tanınabilir en küçük parçaları ile bunlardan mamul konfeksiyon) İhracı izne bağlı mallar listesinde yer alan türler hariç bütün av ve yaban hayvanları (canlı ve cansız olarak ve tanınabilir en küçük parçaları ile bunlardan mamul konfeksiyon) Ceviz, dut, kiraz, armut, erik, porsuk, dışbudak, karaağaç ve ıhlamur adlı ağaç türlerinin kütük, tomruk, kereste, kalas ve taslak olarak ihracı

İhracı izne bağlı mallar listesinde yer alan türler hariç bütün av ve yaban hayvanları (canlı ve cansız olarak ve tanınabilir en küçük parçaları ile bunlardan mamul konfeksiyon) Ceviz, dut, kiraz, armut, erik, porsuk, dışbudak, karaağaç ve ıhlamur adlı ağaç türlerinin kütük, tomruk, kereste, kalas ve taslak olarak ihracı.")

36

İhracı Yasak Eşya (Devam)

6. Doğadan toplanan doğal çiçek soğanları 7. Odun 8. Sığla (liquidambar orientalis) 9. Yalankoz (pterocarya carpinifolia) 10. Datça hurması (Phoenix the ophrasti crenter) 11. Zeytin (tescili yapılmış ve Milli Çeşit Listesi'nde yayımlanmış olan çeşitlerin yurt içinde sertifikalandırılmış olanları hariç), incir, fındık, Antep fıstığı, asma (sultani çekirdeksiz) fidanları 12. Salep (toz, tablet ve her türlü formda)

9. Yalankoz (pterocarya carpinifolia) 10. Datça hurması (Phoenix the ophrasti crenter) 11. Zeytin (tescili yapılmış ve Milli Çeşit Listesi nde yayımlanmış olan çeşitlerin yurt içinde sertifikalandırılmış olanları hariç), incir, fındık, Antep fıstığı, asma (sultani çekirdeksiz) fidanları 12. Salep (toz, tablet ve her türlü formda)")

37

İhracı Ön İzne Bağlı Eşya

Kontrole Tabi Tutulacak Harp Araç ve Gereçleri ile Silah, Mühimmat ve Bunlara Ait Yedek Parçalar, Askeri Patlayıcı Maddeler, Bunlara Ait Teknolojiler Afyon ve haşhaş kellesi Uyuşturucu maddeler ve 1972 tarihli Protokolle değiştirilen 1961 tarihli Uyuşturucu Maddeler Tek Sözleşmesi, 1971 tarihli Psikotrop Maddelere İlişkin Sözleşme ve 1988 tarihli Uyuşturucu ve Psikotrop Maddelerin Yasadışı Trafiğinin Önlenmesine İlişkin Birleşmiş Milletler Sözleşmesi kapsamındaki mallar Tehlikeli Atıkların Sınırlarötesi Taşınımının ve Bertarafının Kontrolüne İlişkin Basel Sözleşmesi Kapsamındaki mallar Yaban domuzu, kurt, çakal, tilki, sansar, porsuk ile yılanlar, kaplumbağa ve kertenkelelerin canlı ve cansız halde ve bunların tanınabilir parçaları ile bunlardan mamul konfeksiyon

38

İhracı Ön İzne Bağlı Eşya (Devam)

Gübreler (Kimyevi gübreler hariç) Tohumluklar (Orman ağacı tohumları ve diğer yetiştirme materyalleri hariç) Ankara (Tiftik) keçisi Su ürünlerinden su ürünleri avcılığını düzenleyen esaslar çerçevesinde avlanması tamamen yasak olan cins ve nitelikteki su ürünleri Yarış atları Yem Kanunu kapsamına giren yemler Veteriner İlaçları İhracatı kotayla veya başka herhangi bir kayıtla sınırlandırılan doğal çiçek soğanları

Tohumluklar (Orman ağacı tohumları ve diğer yetiştirme materyalleri hariç) Ankara (Tiftik) keçisi. Su ürünlerinden su ürünleri avcılığını düzenleyen esaslar çerçevesinde avlanması tamamen yasak olan cins ve nitelikteki su ürünleri Yarış atları. Yem Kanunu kapsamına giren yemler. Veteriner İlaçları. İhracatı kotayla veya başka herhangi bir kayıtla sınırlandırılan doğal çiçek soğanları.")

39

İhracı Ön İzne Bağlı Eşya (Devam)

Damızlık büyük ve küçük baş hayvan Doğa Mantarı (Sadece AB üyesi ülkelere yönelik ihracat için) Mavi yüzgeçli orkinos (thynus thunnus) (canlı, taze soğutulmuş, dondurulmuş veya işlenmiş) Nükleer ve Nükleer Çift Kullanımlı Eşyaların İhracatında İzne Esas Olacak Belgelerin Verilmesine İlişkin Yönetmelik kapsamındaki mallar Füze Teknolojisi Kontrol Rejimi Ekipman, Yazılım ve Teknoloji Ek’i Dahilindeki Malzemeler Şeker Orman ağacı tohumları ve diğer yetiştirme materyalleri

Mavi yüzgeçli orkinos (thynus thunnus) (canlı, taze soğutulmuş, dondurulmuş veya işlenmiş) Nükleer ve Nükleer Çift Kullanımlı Eşyaların İhracatında İzne Esas Olacak Belgelerin Verilmesine İlişkin Yönetmelik kapsamındaki mallar. Füze Teknolojisi Kontrol Rejimi Ekipman, Yazılım ve Teknoloji Ek’i Dahilindeki Malzemeler. Şeker. Orman ağacı tohumları ve diğer yetiştirme materyalleri.")

40

İhracı Ön İzne Bağlı Eşya (Devam)

21. 87/12028 Karar sayılı Tekel Dışı Bırakılan Patlayıcı Maddelerle Av Malzemesi ve Benzerlerinin Üretimi, İthali, Taşınması, Saklanması, Depolanması, Satışı, Kullanılması, Yok Edilmesi, Denetlenmesi Usul ve Esaslarına İlişkin Tüzük kapsamına giren patlayıcı maddeler (harp silah ve mühimmatı hariç) 22. Zeytin fidanı (tescili yapılmış ve Milli Çeşit Listesi’nde yayımlanmış olan çeşitlerinin yurt içerisinde sertifikalandırılmış olanları) 23. Wassenaar Düzenlemesi Mühimmat Listesi Kapsamındaki Malzemeler 24. Yaprak tütün, tütün döküntüler

22. Zeytin fidanı (tescili yapılmış ve Milli Çeşit Listesi’nde yayımlanmış olan çeşitlerinin yurt içerisinde sertifikalandırılmış olanları) 23. Wassenaar Düzenlemesi Mühimmat Listesi Kapsamındaki Malzemeler. 24. Yaprak tütün, tütün döküntüler.")

41

İhracı Ön İzne Bağlı Eşya (Devam)

Çift Kullanımlı ve Hassas Maddelerin İhracatının Kontrolüne İlişkin Tebliğ Kimyasal Silahlar Sözleşmesi Ekinde Yer Alan Kimyasal Maddelerin İhracatına İlişkin Tebliğ Nesli Tehlike Altında Olan Yabani Hayvan Ve Bitki Türlerinin Dış Ticaretine İlişkin Tebliğ Ozon Tabakasını İncelten Maddelerin İhracatına İlişkin Tebliğ

42

Kayda Bağlı İhracat Kapsamındaki Eşya

Destekleme ve Fiyat İstikrar Fonu primi kesintisine tabi maddelerin ihracı, Destekleme ve Fiyat İstikrar Fonu'ndan ödeme yapılan maddelerin ihracı, Ülkemizde kredi karşılığı kurulan tesislerin bedelinin malla geri ödenmesine ilişkin özel hesaplar çerçevesinde ihracat, Ülkemiz ile Rusya Federasyonu arasındaki doğalgaz anlaşması çerçevesinde ihracat, Ülkemiz ihraç ürünlerine miktar kısıtlaması uygulayan ülkelere yapılan kısıtlama kapsamındaki maddelerin ihracı, Birleşmiş Milletler Kararları uyarınca ekonomik yaptırım uygulanan ülkelere ihracat, 10/6/2005 tarihli ve sayılı Resmî Gazete’de yayımlanan Organik Tarımın Esasları ve Uygulanmasına İlişkin Yönetmelik kapsamında sertifikayı haiz mallar,

43

Kayda Bağlı İhracat Kapsamındaki Eşya (Devam)

İşlem görmemiş zeytinyağı ve işlem görmüş dökme veya varilli zeytinyağı , Meyan kökü, Ham lületaşı ve taslak pipo, Ozon tabakasının korunmasına dair Viyana Sözleşmesi ile bu sözleşmeye ait Protokoller ve değişiklikler kapsamındaki malların sadece söz konusu düzenlemelere taraf ülkelere yönelik ihracatı, Torba, çuval ve kutulu halde işlem görmemiş zeytin, Orijinal bağırsak, Canlı koyun, kıl keçisi, büyükbaş hayvan, Dökme halde kapya cinsi kırmızı biber (konik biber), Ham zeytin (fermantasyonu tamamlanmamış), Bakır ve çinko hurda ve döküntüleri,

, Ham zeytin (fermantasyonu tamamlanmamış), Bakır ve çinko hurda ve döküntüleri,")

44

Kayda Bağlı İhracat Kapsamındaki Eşya (Devam)

Beyaz Mermer (Ham ve Kabaca Yontulmuş ), Renkli ve Damarlı Mermer (Ham ve Kabaca Yontulmuş ), Oniks (Ham ve Kabaca Yontulmuş ), Traverten (Ham ve Kabaca Yontulmuş ), Diğerleri (Ham ve Kabaca Yontulmuş ), Çimento ( , , , ), Kornişonlar ( ). Çam Fıstığı (İç Çam Fıstığı Hariç), Buğday ve mahlut (GTİP No: 10.01), Kara Buğday (GTİP No: ), Buğday ve çavdar melezi (GTİP No: ). Mercimekler (GTİP No: ). Arpa (GTİP No: 1003), Mısır (GTİP No: 1005) Geri Kazanılmış Kağıt veya Karton Döküntü, Kırpıntı ve Hurdaları (GTİP No: 4707), Alüminyum Döküntü ve Hurdaları (GTİP No: 7602) Kromlu deriler (GTİP No: , , , )

, Renkli ve. Damarlı Mermer (Ham ve Kabaca Yontulmuş ), Oniks (Ham. ve Kabaca Yontulmuş ), Traverten (Ham ve Kabaca Yontulmuş ), Diğerleri (Ham ve Kabaca Yontulmuş ), Çimento ( , , , ), Kornişonlar ( ). Çam Fıstığı (İç Çam Fıstığı Hariç), Buğday ve mahlut (GTİP No: 10.01), Kara Buğday (GTİP No: ), Buğday ve çavdar melezi (GTİP No: ). Mercimekler (GTİP No: ). Arpa (GTİP No: 1003), Mısır (GTİP No: 1005) Geri Kazanılmış Kağıt veya Karton Döküntü, Kırpıntı ve Hurdaları (GTİP. No: 4707), Alüminyum Döküntü ve Hurdaları (GTİP No: 7602) Kromlu deriler (GTİP No: , , , )")

45

XII. BÖLÜM: KAMBİYO DENETİMİ

08 Şubat 2008 tarihli ve sayılı Resmi Gazete’de yayımlanan 2008/13186 sayılı Bakanlar Kurulu Kararı ile 32 sayılı Karar’ın “İhracat” ile ilgili 8. maddesi aşağıdaki şekilde değiştirilmiştir. MADDE 3 – Aynı Kararın 8 inci maddesi aşağıdaki şekilde değiştirilmiştir. "MADDE 8 – (1) İhracat bedellerinin tasarrufu serbesttir. Bakanlık ihtiyaç duyulması halinde ihracat bedellerinin yurda getirilmesine ilişkin düzenleme yapmaya yetkilidir." Buna göre, ihracat bedeli dövizlerin yurda getirilmesi ve bozdurulması zorunlu olmaktan çıkarılarak, tamamı serbest tasarrufa bırakılmıştır.

İhracat bedellerinin tasarrufu serbesttir. Bakanlık ihtiyaç duyulması halinde ihracat bedellerinin yurda getirilmesine ilişkin düzenleme yapmaya yetkilidir. Buna göre, ihracat bedeli dövizlerin yurda getirilmesi ve bozdurulması zorunlu olmaktan çıkarılarak, tamamı serbest tasarrufa bırakılmıştır.")

46

GÜMRÜK İDARELERİNDE ADIM ADIM FİİLİ İHRACAT NASIL YAPILIR?

47

1. Adım: İhracatçı ÇTG Metal Sanayi ve Ticaret A.Ş. Ankara’daki fabrikasında alüminyum boru, çubuk ve profil üreten bir şirkettir. Üretilen ürünler iç piyasaya sunulmakta; inşaat ve ulaştırma sektörlerinde kullanılmaktadır. Şirket, ürettiği ürünleri dış pazarlara satmak üzere bir pazar araştırması yapmış; ürünleri için Avrupa ve Asya ülkelerinde potansiyel alıcılar bularak alım-satım görüşmelerini başlatmıştır. ÇTG Metal San. ve Tic. A.Ş. bu faaliyetleri sırasında İMMİB’e üye olmuştur.

![]()

48

“İhracatçı” Kimdir? İhracatçı olmanın iki temel şartı vardır:

Tacir Olmak İhracatçı Birliklerine Üye Olmak Tacir olma konusundaki düzenlemeler Türk Ticaret Kanunu’nda yapılmıştır. Tacirlerin, bulundukları yerdeki ticaret siciline, vergi dairesine, ticaret ve sanayi odasına, üretim yapılıyor ise sanayi siciline, işçi çalıştırılıyor ise sigorta siciline kayıtlı olmaları gereklidir. Ticaret hukukumuza ve dış ticaret mevzuatına göre, ihracatçı birliklerine üye olan her kolektif şirket, komandit şirket, limited şirket, anonim şirket, kooperatif şirket, ticari işletme işleten dernekler ve gerçek kişi tacirler ihracat yapabilirler.

49

2. Adım: İhraç Eşyası İhraç eşyası, serbest dolaşımdaki eşyadır.

Bu tanım, şu anlama gelir: İhraç eşyası Türkiye’de üretilmiştir. Veya, İhraç eşyası Türk menşelidir. Veya, İhraç eşyası önceden ithalat rejimi mevzuatına uygun olarak Türkiye’ye ithal edilmiştir. ÇTG Metal San. ve Tic. A.Ş., Almanya ve Rusya Federasyonu’nda yerleşik iki firma ile ihraç malının türü, miktarı, fiyatı, teslim şekli ve koşulları üzerinde anlaşmaya varmış; ilgili satış sözleşmeleri imzalanmış ve ürünler fabrikada nakliyeye hazır hale getirilmiştir

50

3. Adım: İhracat İçin Gereken Belgelerin Hazırlanması

Gümrük Belgeleri: Gümrük Beyannamesi Ticari Belgeler: Fatura, Çeki Listesi, Transit Ticaret Formu Taşımacılık Belgeleri: TIR Karnesi, CMR, Deniz ve Havayolu Konşimentoları Menşe Belgeleri: Menşe Şahadetnamesi, EUR.1 Dolaşım Belgeleri Diğer Belgeler: A.TR Dolaşım Belgesi, İhracat İzinleri, Gıda Güvenliği ve Bitki Sağlığı Sertifikaları, Borsa Tescil Beyannamesi, Ekspertiz Raporları

51

4. Adım: Gümrük İşlemleri

İhracatta gümrük işlemleri gümrük beyanının yapılması ile başlar, ihraç eşyasının fiili ihracatının gerçekleşmesi ile sona erer. Gümrük işlemleri 4458 sayılı Gümrük Kanunu’na göre gerçekleştirilir. Gümrük idarelerinde yürütülen otomasyon projesi 2001 yılında tamamlanmış ve ihracatçıya gümrük beyanını elektronik olarak yapma imkanı sağlanmıştır. İhracatçılarımız hem kendi ofislerinden hem internet üzerinden hem de gümrük idarelerinde bulunan veri giriş salonlarından gümrük beyanı yapabilmektedirler. Gümrük işlemleri temsil, beyan, onay, muayene ve fiili ihracat olmak üzere 5 aşamada gerçekleştirilir.

52

5. Adım: Gümrük İşlemleri - Temsil

İhracatçı firma, gümrük beyanını kendisi yapabileceği gibi, 4458 sayılı Gümrük Kanunu’nda düzenlenen temsil müessesesinden faydalanarak bir Gümrük Müşaviri aracılığıyla da gümrük beyanında bulunabilir. Gümrük Müşavirliği konusunda ayrıntılı bilgi, Gümrük ve ticaret bakanlığı (Gümrükler Genel Müdürlüğü) ve İstanbul, Ankara, İzmir, Bursa ve Mersin’de bulunan Gümrük Müşavirleri Derneklerinden alınabilir.

ve. İstanbul, Ankara, İzmir, Bursa ve Mersin’de bulunan Gümrük. Müşavirleri Derneklerinden alınabilir.")

53

6. Adım: Gümrük İşlemleri - Beyan

Ülkemizde tarihinden İtibaren Avrupa Birliği ülkelerinde Kullanılan ve “Tek İdari Belge” olarak Adlandırılan gümrük beyannamesi formatı kullanılmaktadır. İhraç eşyasına, ihracatın şekline ve ihracat yapılan ülkeye göre gerekli olan belgeler de eklenerek hazırlanan gümrük beyannamesi ihracatçı birliklerine onaylatıldıktan sonra gümrük idaresine başvurulur.

54

7. Adım: Gümrük İşlemleri – Onay

Gümrük idaresinin onayına sunulan gümrük beyannamesi ekli belgeleri ile birlikte gümrük onay memuruna verilir. Onay memuru beyannameye ekli belgeler ile beyanname üzerindeki bilgileri karşılaştırarak kontrolünü yapar. Bu kontrolün sonucunda bir uyumsuzluk tespit edilmez ise, beyanname onay memuru tarafından bilgisayar sistemi üzerinde onaylanır. Onay memuru, beyannamenin kağıt nüshasını da mühürleyip imzalayarak onay işlemini tamamlar.

55

8. Adım:Muayene Bilgisayar sistemi beyanname konusu ihraç eşyasının hangi muayene memuru tarafından ve ne şekilde muayene edileceğini belirler. Muayenenin türü kırmızı, sarı, yeşil ve mavi hatlara göre belirlenir. Kırmızı hat; eşyanın fiziki muayenesi ile birlikte belge kontrolünün de yapıldığı hattır. Sarı hat; fiziki muayeneye gerek görülmeksizin eşyaya ait beyanname ve eklerinin doğruluğunun ve birbiriyle uygunluğunun kontrol edildiği hattır. Mavi hat; eşyanın veya buna ilişkin yazılı beyan ve ilgili belgelerin veya ticari belge ve verilerin sonradan kontrol edildiği hattır. Yeşil hat; eşyanın belge kontrolüne veya fiziki muayeneye tabi tutulmadığı hattır.

56

9. Adım: – Fiili İhracat Muayene sonucunda ihraç eşyasının gümrük beyanına uygun olduğunun anlaşılması halinde bu durum beyanname üzerinde gösterilir ve eşyanın çıkışına izin verilir. Eşyayı taşıyan araç (karayolu, havayolu, denizyolu veya demiryolu ile) Türkiye Gümrük Bölgesini terk ettiğinde fiilen ihracat gerçekleşmiş olur. İhracat beyannamesinin bir iç gümrükte açıldığı durumlarda, eşyanın Türkiye’yi terk ettiği sınır gümrük idaresi tarafından iç gümrük idaresine fiili ihracatın gerçekleştiği bildirilir. Fiili ihracatın tamamlanmasından sonra beyanname kapatılarak bir örneği ihracatçıya verilir ve beyanname bilgileri elektronik olarak ilgili kurumlara gönderilir.

Türkiye Gümrük Bölgesini terk ettiğinde fiilen ihracat gerçekleşmiş olur. İhracat beyannamesinin bir iç gümrükte açıldığı durumlarda, eşyanın Türkiye’yi terk ettiği sınır gümrük idaresi tarafından. iç gümrük idaresine fiili ihracatın gerçekleştiği bildirilir. Fiili ihracatın tamamlanmasından sonra beyanname kapatılarak. bir örneği ihracatçıya verilir ve beyanname bilgileri elektronik olarak. ilgili kurumlara gönderilir.")

57

10.Adım İhracat Gümrük İşlemlerinin Tamamlanması

Gümrük beyannamesinin kağıt üzerinde ve bilgisayar sisteminde kapatılması ile birlikte ihraç eşyasının gümrük işlemleri tamamlanmış olur. Kapatılan ihracat beyannamesi üzerindeki bilgiler Gümrük ve ticaret bakanlığı tarafından elektronik olarak Maliye Bakanlığı’na aktarılır. Böylece, ihracatçı, ihracattan doğan KDV iadesini alabilmek için vergi dairesine başvurduğunda, gümrük beyannamesi elektronik olarak görüntülenebilmektedir.

58

Türkiye Gümrük Bölgesinden ihraç edilecek eşya, ihracata ilişkin gümrük beyannamesi ile yetkili gümrük idaresine beyan edilir. Sözlü beyan formu, özel fatura, kumanya listesi, ATA ve CPD Karneleri,Form302 ile ihracına izin verilen eşyanın gümrük işlemleri bu belgeler ile yürütülür. Elektronik ortamda olanlar da dahil, mektuplar, kartpostallar ve basılmış metinler ile yolcunun kişisel bagajı kapsamındaki eşya için gümrük beyannamesi aranmaz. İşlem gören beyannamenin l ve 2 no.lu nüshası ihracat işlemlerinin tamamlandığı gümrük idaresinde saklanır. 3 no.lu nüshası ise ihracatçıya verilir.

59

İŞLEM GÖRMEYEN BEYANNAME

Talep halinde ihracat beyannamesinin onaylı fotokopileri ihracatçıya verilir veya ilgili kuruluşlara gönderilir. Sistem üzerinde tescil edilmiş beyanname kapsamı eşyanın başka bir beyanname tescil edilerek ihraç edildiğinin 30 gün içerisinde anlaşılması halinde işlem görmeyen beyannameler, Gümrük Kanununun 241 inci maddesinin 1 inci fıkrası uyarınca usulsüzlük cezası uygulanarak iptal edilir

60

İhracat Kısıtlamaları, Md

İhracat Kısıtlamaları, Md. 514: Gümrük idareleri, Gümrük Kanununun 55 inci maddesine istinaden Bakanlar Kurulunca, kamu ahlakı, kamu düzeni, kamu güvenliği, insan, hayvan ve bitki sağlık ve hayatlarının korunması, sanatsal, tarihi veya arkeolojik değeri olan ulusal hazinelerin korunması, fikri ve sınai mülkiyet haklarının korunması gerekçeleri ile, ihracata getirilen yasaklama ve kısıtlamaları takiple görevlidir.

61

Geçici Depolama Süresi ve Takip Edilmeyen Beyannameler, Md

Geçici Depolama Süresi ve Takip Edilmeyen Beyannameler, Md. 515: İhracat veya yeniden ihracat amacıyla geçici depolama yerlerine getirilen eşya, buralarda bir ay kalabilir. Sözü edilen eşya ile ilgili olarak beyanname tescil edilip edilmediğine bakılmaksızın bu süre içinde ek süre talebinde bulunulması halinde, gümrük idare amiri tarafından en çok üç aya kadar ek süre verilebilir

62

TASFİYE Bir aylık süre ve verilen ek süre içinde gümrük işlemleri bitirilerek yerinden kaldırılmayan eşya için gümrük yükümlüsüne tebligat yapılarak, tebliğ tarihinden itibaren 30 gün içinde eşyanın geçici depolama yerinden çıkarılması; aksi takdirde, bu eşyanın gümrüğe terk edilmiş sayılacağı bildirilir. Bu süre içinde de yerinden çıkarılmaması halinde eşya gümrüğe terk edilmiş sayılır ve tasfiye hükümlerine göre işlem yapılır. Bu eşyaya ilişkin olarak tescil edilmiş beyanname varsa iptal edilir. Geçici depolama yerlerine konulmaksızın ihraç edilecek eşyanın beyanname kapatma süresi iki aydır. Bu süre makul sebeplerle en çok iki ay uzatılabilir. Bu süreler içinde işlemleri tamamlanmayan beyannameler iptal edilir.

63

Beyan Edilen Eşyanın Tamamen İhraç Edilmemesi, Md

Beyan Edilen Eşyanın Tamamen İhraç Edilmemesi, Md. 516: Beyan edilen ihracat eşyasının tamamının ihraç edilememesi durumunda görevli memurlar tarafından fiilen ihraç edilen miktar beyannameye kaydedilir ve bu konuda 192 nci madde uyarınca işlem yapılır. İhraç edilmeyen beyanname kapsamı eşya için yeniden bir beyanname verilmesi gerekir. Kaçakçılık fiilleri hariç olmak üzere, ihracata konu eşyanın %10’u aşan cins, tür, miktar veya kıymet farklılıkları için Gümrük Kanununun 241 inci maddesinin 3 üncü fıkrasının (j) bendi hükmü uygulanır

bendi hükmü uygulanır.")

64

MÜZEKKERE-DÜZELTME Beyan ile yapılan kontrol ya da muayene arasında fark bulunması halinde, kontrol ya da muayeneyi yapanlarca bir müzekkere düzenlenerek idare amirinin onayına sunulur. İdare amirinin onayından sonra yapılacak değişiklikler beyan sahibine tebliğ edilir. Tespit edilen farklara itiraz edilmemesi halinde, bu farklara ilişkin bilgiler kontrol ya da muayeneyi yapanlarca bilgisayar sistemine girilir ve düzeltme nüshasının dökümü alınır. Asıl beyanname ile düzeltme nüshası birleştirilir. Bu durum beyannamenin asıl nüshası üzerine belirtilir ve imzalanır. kontrol ya da muayeneyi yapanlarca düz beyaz kağıt üzerine dökümünü aldığı düzeltme nüshasına kişisel mührünü basar. Ayrıca idare mührü aranmaz.

65

İhracat Gümrük İşlemleri – Özet Beyan

Türkiye Gümrük Bölgesinden çıkan eşyaya ilişkin olarak taşıyıcı veya temsilcileri tarafından aracın hareketinden önce ihracat gümrük idaresine özet Beyan verilir. Özet beyan, beyanname ve taşıma senetleri karşılaştırılarak uygun bulunması halinde özet beyan ve beyanname kapatılır. Özet beyanın ve beyannamenin kapatma tarihi özet beyan servisindeki görevliler tarafından özet beyan ve beyanname üzerine kaydedilir.

66

ÖZET BEYAN Türkiye Gümrük Bölgesinin kara suları veya hava sahasından gümrük bölgesi içinde durmaksızın geçen taşıt araçları ile taşınan eşya hariç olmak üzere, Türkiye Gümrük Bölgesinden çıkacak eşya için gümrük beyannamesi ya da gümrük beyannamesi verilmesinin gerekmediği durumda özet beyan verilir. (GK-165A)

")

67

İHRACAT GÜMRÜK İDARESİ

Türkiye Gümrük Bölgesini terk eden eşyanın gümrük beyannamesi verilmesini gerektiren gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulması halinde, bu beyanname eşyanın Türkiye Gümrük Bölgesini terk etmesinden önce ihracat gümrük idaresine verilir. İhracat gümrük idaresinin çıkış gümrük idaresinden farklı olması halinde, ihracat gümrük idaresi, gerekli bilgileri derhal çıkış gümrük idaresine iletir veya elektronik ortamda erişimini sağlar.

68

Türkiye Gümrük Bölgesini terk eden eşyanın gümrük beyannamesi verilmesini gerektirmeyen gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulması halinde, eşyanın Türkiye Gümrük Bölgesini terk etmesinden önce çıkış gümrük idaresine özet beyan verilir. Çıkış gümrük idaresine gerekli bilgilerin derhal iletilebildiği veya elektronik ortamda erişiminin sağlandığı hallerde, özet beyanın çıkış gümrük idaresinden başka bir gümrük idaresine verilmesine izin verilebilir.

69

ÖZET BEYANI KİM VERİR Özet beyan; a) Eşyayı Türkiye Gümrük Bölgesi dışına çıkaran veya Türkiye Gümrük Bölgesi dışına taşıma sorumluluğunu üstlenen kişi, b) Eşyayı yetkili gümrük idaresine sunabilen veya eşyanın sunulmasını sağlayan kişi, c) Yukarıdaki bentlerde belirtilen kişilerin temsilcisi, tarafından verilir.

Eşyayı Türkiye Gümrük Bölgesi dışına çıkaran veya Türkiye Gümrük Bölgesi dışına taşıma sorumluluğunu üstlenen kişi, b) Eşyayı yetkili gümrük idaresine sunabilen veya eşyanın sunulmasını sağlayan kişi, c) Yukarıdaki bentlerde belirtilen kişilerin temsilcisi, tarafından verilir.")

70

ÖZET BEYAN RİSK ANALİZİ

Gümrük idaresince, Türkiye Gümrük Bölgesini terk edecek eşya için verilen özet beyana ilişkin olarak, eşyanın Türkiye Gümrük Bölgesini terk etmesinden önce emniyet ve güvenlik amacıyla risk esaslı kontroller yapılır. Yapılan risk analizinin tamamlanmasından sonra eşyanın çıkışına izin verilir.

71

Gümrük idaresi tarafından yapılan risk analizi sonucunda, eşyanın Türkiye Gümrük Bölgesini terk etmesine izin verilemeyeceğinin anlaşılması halinde, özet beyanı veren kişiye bildirimde bulunulur. Bu işlemler yirmidört saat içinde tamamlanır. Özet beyan kapsamı eşyanın özet beyanın tescil edildiği tarihi izleyen yüz elli gün içerisinde Türkiye Gümrük Bölgesini terk etmemesi halinde özet beyan verilmemiş sayılır.

72

ÖZET BEYANDA DÜZELTME Özet beyanı veren kişinin talep etmesi halinde özet beyanın verilmesinden sonra bir veya daha fazla bilginin değiştirilmesine gümrük idarelerince izin verilir. Ancak; a) Özet beyanı veren kişiye eşyanın muayene edileceğinin bildirilmesinden, b) Söz konusu bilgilerin yanlış olduğunun tespit edilmesinden, c) Eşyanın Türkiye Gümrük Bölgesi dışına çıkarılmak üzere ilgilisine teslim edilmesinden, sonra özet beyanda değişiklik yapılmasına izin verilmez.

Özet beyanı veren kişiye eşyanın muayene edileceğinin bildirilmesinden, b) Söz konusu bilgilerin yanlış olduğunun tespit edilmesinden, c) Eşyanın Türkiye Gümrük Bölgesi dışına çıkarılmak üzere ilgilisine teslim edilmesinden, sonra özet beyanda değişiklik yapılmasına izin verilmez.")

73

Gümrük idareleri, özet beyanın yazılı olarak verilmesine yalnızca gümrük idaresinin bilgisayar sisteminin çalışmaması halinde izin verir. Yazılı olarak verilen özet beyan bilgileri bilgisayar sisteminin çalışmasını müteakiben en geç takip eden iş günü içerisinde sisteme girilir. (GY-63/3) Özet beyanın üçüncü fıkra uyarınca yazılı olarak verildiği durumlarda, özet beyan Emniyet ve Güvenlik Belgesi formu kullanılarak verilir. (GY-63/4)

")

74

ÇIKIŞ BİLDİRİMİ Türkiye Gümrük Bölgesini terk ederken kullanılan taşıtın işleticisi veya temsilcisi, çıkış gümrük idaresine Türkiye Gümrük Bölgesini terk ettiği ana kadar taşıtın çıkışını bildirir. Çıkış bildirimi, taşıtta taşınan tüm eşyayı kapsayacak şekilde veri işleme tekniği yoluyla verilir. Kara sınır kapılarından transit kapsamında Türkiye Gümrük Bölgesini terk edecek taşıt için birinci fıkra hükmü uygulanmaz.

75

Çıkış bildiriminde, gümrük beyannamesi, beyanname yerine geçen belge veya özet beyanın tespiti için gerekli bilgiler ile taşımaya ilişkin bilgiler yer alır. Gümrük idareleri, çıkış bildiriminin yazılı olarak verilmesine yalnızca gümrük idaresinin bilgisayar sisteminin çalışmaması halinde izin verir. Yazılı olarak verilen çıkış bildirimi bilgileri bilgisayar sisteminin çalışmasını müteakiben en geç takip eden iş günü içerisinde sisteme girilir. Çıkış bildirimini veren kişi çıkış bildiriminde yer alan bilgilerin doğruluğundan sorumludur.

76

5607 sayılı Kaçakçılıkla Mücadele Kanunu, Kaçakçılık Fiilleri, Madde 3-ı:

1. İhraç eşyasının yapılan beyan ve eki belgelere göre miktarı veya cinsinde yüzde ondan fazla farklılık çıkması 2. İhraç eşyası için gerçeğe aykırı belge ibrazı suretiyle ihracat vergilerini ödememek veya eksik ödemek veya Devletçe uygulanan teşvik veya sübvansiyonlardan veya parasal iadelerden yararlanmak suretiyle haksız menfaat temin etmek

77

3. İhracı lisansa, şarta, izne, kısıntıya veya belli kuruluşların vereceği uygunluk veya yeterlilik belgesine tabi olan eşyayı, belirlenen kayıt ve koşullara uymaksızın veya gerçeğe aykırı her türlü beyanname ve belge ibrazı ile gümrüğü yanıltarak işlemini yaptırmak suretiyle ihraç etmek

78

Ülkemizde 01.01.1996 tarihinden beri kullanılmakta olan gümrük

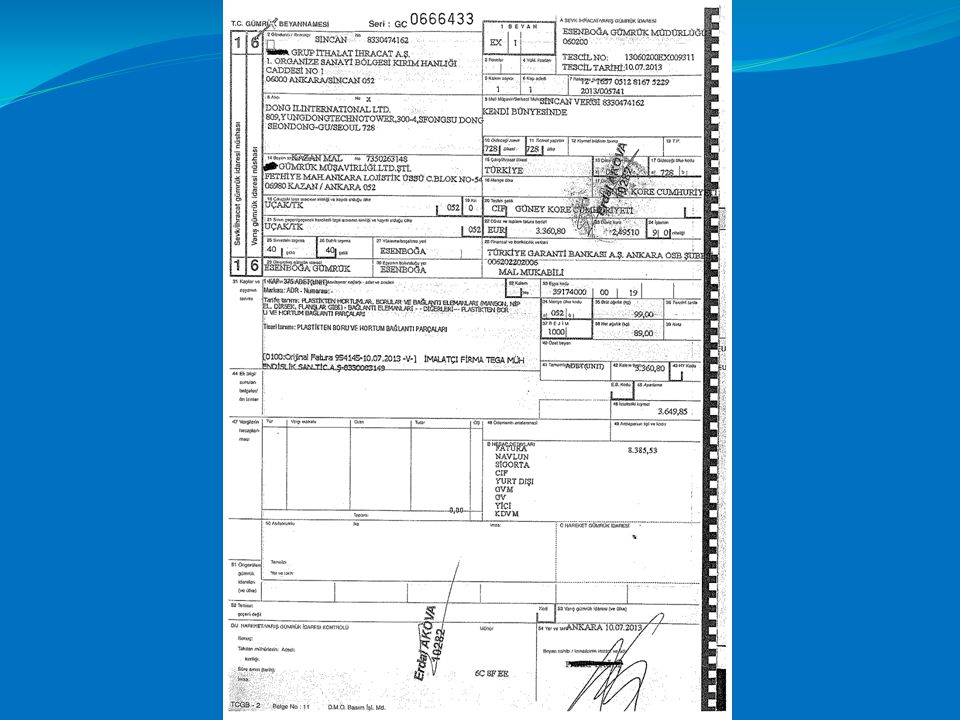

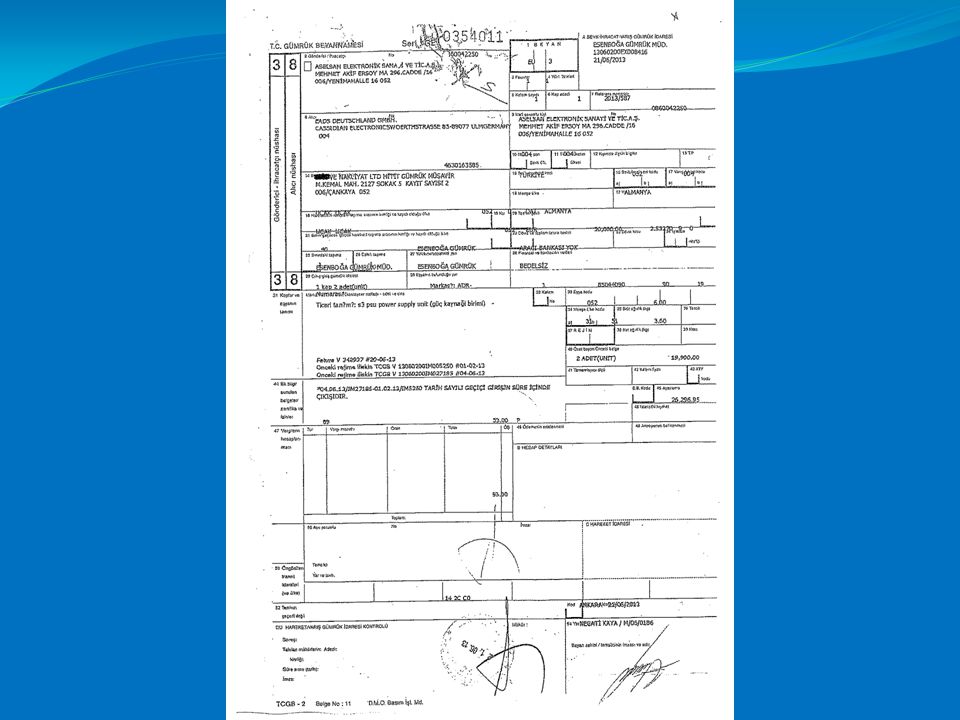

beyannamesi, “Tek Tip Gümrük Beyannamesi” olarak da adlandırılmaktadır. Bu beyanname Avrupa Birliği üyesi ülkelerde kullanılan gümrük beyannamesi ile aynıdır. Gümrük beyannamesinin formatı ve ne şekilde doldurulacağı Gümrük Yönetmeliği ile belirlenir. Gümrük beyannamesinde şu bilgiler bulunur: İhracatçı/Gönderen, Alıcı, Beyan Sahibi/Temsilcisi, Çıkış Ülkesi, Menşe Ülke, Gideceği Ülke, Ticaret Yapılan Ülke, Çıkıştaki Taşıma Aracının Kimliği ve Kayıtlı Olduğu Ülke, Teslim Şekli, Toplam Fatura Bedeli, Yükleme Yeri, Çıkış Gümrük İdaresi, Eşyanın Tanımı, GTİP’i, Brüt ve Net Ağırlığı, Gümrük Rejimi

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")