Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GÜMRÜKÇE ONAYLANMIŞ İŞLEM VE KULLANIM

Gümrük Rejimleri Diğer Kullanım Şekilleri Antrepo Dahilde İşleme Gümrük Kontrolü Altında İşleme Geçici İthalat Hariçte İşleme Serbest Dolaşıma Giriş Transit Ekonomik Etkili Gümrük Rejimleri İhracat Serbest Bölgeler Yeniden İhracat İmha Terk

2

İTHALAT MEVZUATI Teknik anlamda ithalat mevzuatı İthalat Rejimi

Serbest Dolaşıma Giriş Rejimi İthalatta gözetim ve korunma önlemleri Kota ve tarife kontenjanı İthalatta haksız rekabetin önlenmesi anti-damping. Türkiye’nin ticari haklarının korunması Ürün güvenliği denetimi

3

SERBEST DOLAŞIMA GİRİŞ REJİMİ

Ticaret Politikası Önlemleri Tanımı: GY md 3/n “Ticaret politikası önlemleri: Gözetim, korunma önlemleri, miktar kısıtlamaları ve ithalat veya ihracat yasaklamaları, ihtisas gümrükler gibi eşyanın ithal ve ihracı ile ilgili hükümlerle belirlenmiş tarife dışı önlemleri”

4

SERBEST DOLAŞIMA GİRİŞ REJİMİ

İthali belli kurum ve kuruluşlara bırakılan eşya MADDE 206 – (1) Özel kanunlar gereğince Türkiye’ye ithali belli kurum ve kuruluşlara bırakılan eşya, ancak bu kurum veya kuruluşlar veya bunların yetki verdiği kurum veya kuruluşlarca ithal edilebilir.

Özel kanunlar gereğince Türkiye’ye ithali belli kurum ve kuruluşlara bırakılan eşya, ancak bu kurum veya kuruluşlar veya bunların yetki verdiği kurum veya kuruluşlarca ithal edilebilir.")

5

İTHALAT REJİMİ İthalat Rejimi Kararı İthalat Yönetmeliği

İthalat Tebliğleri Türkiye’ye ithalatı gerçekleştirilecek olan eşyaya uygulanacak gümrük vergisi oranları ile çeşitli Kamu Kurum ya da Kuruluşlarının verecek oldukları izinler burada düzenlenmiştir.

6

yürürlükteki mevzuat hükümlerine istinaden hukuki

İTHALAT REJİMİ KİMLER İTHALAT YAPABİLİR? Vergi numarasına sahip, her gerçek kişi ve tüzel kişi ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan kişiler ortaklıkları ithalat işlemlerini yürütebilir. (İRK-8)

")

7

İTHALAT REJİMİ Özel anlaşmalara dayanan ithalat (NATO vb.)

VERGİ NO ŞARTININ İSTİSNALARI Özel anlaşmalara dayanan ithalat (NATO vb.) Kitap ve diğer yayınların ithalatı Ülkemizde açılan uluslararası fuar ve sergilerde Dış Ticaret Müsteşarlığınca perakende satışına izin verilen malların ithalatı

Kitap ve diğer yayınların ithalatı. Ülkemizde açılan uluslararası fuar ve sergilerde Dış Ticaret Müsteşarlığınca perakende satışına izin verilen malların ithalatı.")

8

İTHALAT REJİMİ İTHALAT SERBESTİSİ NEDİR? Kamu ahlakı, kamu düzeni veya kamu güvenliği; insan, hayvan ve bitki sağlığının korunması veya sınai ve ticari mülkiyetin korunması amaçlarıyla ilgili mevzuat hükümleri çerçevesinde alınan önlemlerin kapsamı dışındaki malların ithalinin serbest olmasıdır. Ancak, ithalatı kanunlarla belirli kurum ve kuruluşlara bırakılmış maddelerin ithali ancak bu kurum ve kuruluşlar tarafından yapılabilir.

9

İTHALAT REJİMİ İTHALAT TÜRLERİ

Bedelli ithalat; ithal edilen malların bedellerinin ithalattaki ödeme şekillerinden biriyle yurt dışına döviz transferi yapılarak gerçekleştirilen ithalattır. Bedelsiz ithalat ise; ithal edilen mallar için yurt dışına herhangi bir döviz transferi yapılmadan gerçekleştirilen ithalattır. İthalat, döviz transferi yapılıp yapılmamasına göre bedelli ve bedelsiz olmak üzere iki türlüdür.

10

İTHALAT REJİMİ İthalat bedellerinin ödenmesi, kambiyo mevzuatı hükümlerine tabidir. (İRK 6. Md.) Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar Md. 9(1): “İthalat ve transit ticaret işlemlerine ilişkin yurt dışına döviz ve Türk Lirası transferi bankalarca yapılır.”

: İthalat ve transit ticaret işlemlerine ilişkin yurt dışına döviz ve Türk Lirası transferi bankalarca yapılır.")

11

İTHALAT REJİMİ KARARI EKİ LİSTELER

gümrük vergisi oranları 6 adet liste toplu konut fonu

12

LİSTELER I Sayılı Liste; Tarım ürünleri.

II Sayılı Liste; Sanayi ürünleri. III Sayılı Liste; İşlenmiş tarım ürünleri. (AB'nin temelini oluşturan Roma Anlaşmasının tarım ürünleri ekinde yer almayan ve bünyesinde temel tarım ürünleri -hububat, şeker, süt ve süt ürünleri- bulunduran; çikolata ve şekerlemeler, çocuk mamaları, bisküvi ve pastacılık ürünleri, makarna, dondurma, hazır gıdalar, margarin, ekmek mayası ve benzeri ürünler), Toplu Konut Fonu III ve IV sayılı listelerde yer alan eşya için öngörülmüştür.

, Toplu Konut Fonu III ve IV sayılı listelerde yer alan eşya için öngörülmüştür.")

13

LİSTELER IV Sayılı Liste; Balık ve diğer su ürünleri.

V Sayılı Liste; Gümrük vergisi askıya alınan ürünler. VI Sayılı Liste: Sivil Hava Taşıtlarında kullanılmak üzere nihai kullanıma tabi tutulacak eşya.

14

V sayılı liste Avrupa Birliği, “Askıya Alma Rejimi” çerçevesinde sanayicilerinin üretim maliyetini düşürmek amacıyla, kendi gümrük bölgesinde üretilmeyen hammadde ve ara mamul niteliğindeki belirli ürünlerin gümrük vergilerini askıya almakta ve bu ürünlerin üçüncü ülkelerden ithalatında sıfır/düşük oranlı vergi tahsil etmektedir. Avrupa Birliğinde bu çerçevede oluşturulan eşyaya ilişkin liste, ulusal mevzuatımıza mer’i İthalat Rejimi Kararına V sayılı listenin eklenmesi ile yansıtılmıştır. 14

15

İŞLENMİŞ TARIM ÜRÜNLERİ

Türkiye ile Avrupa Birliği arasında gümrük birliğini tesis eden 1/95 sayılı Türkiye-AB Ortaklık Konseyi Kararının, tarım ürünleri ithalatında uygulanan koruma oranları bakımından getirdiği en önemli düzenleme, işlenmiş tarım ürünleri sisteminin tesis edilmesi ve bu ürünlerin ithalatında uygulanan koruma oranlarının, sanayi ve tarım payları şeklinde ikiye ayrılmasıdır. Bu sisteme dahil olan tarım ürünleri, Roma Antlaşmasının Tarım ürünleri ekinde yer almayan ve bünyesinde temel tarım ürünlerini (hububat, şeker ve süt) bulunduran maddelerdir. Bu ürünlerin ithalatında sanayi paylarına Avrupa Birliğine karşı gümrük vergisi uygulanmazken, üçüncü ülkelere karşı Topluluğun Ortak Gümrük Tarifesi uygulanmaktadır. Tarım payları bakımından ise tüm ülkelere karşı fon uygulaması bulunmaktadır

bulunduran maddelerdir. Bu ürünlerin ithalatında sanayi paylarına Avrupa Birliğine karşı gümrük vergisi uygulanmazken, üçüncü ülkelere karşı Topluluğun Ortak Gümrük Tarifesi uygulanmaktadır. Tarım payları bakımından ise tüm ülkelere karşı fon uygulaması bulunmaktadır.")

16

Bu listelerdeki gümrük vergisi oranlarını gösteren sütun:

AB ve EFTA ülkeleri, (27 AB ülkesi+Norveç, İsviçre, İzlanda ve Lihtenştayn) GTS(*) ülkeleri (E.A.G.Ü.(**)-Afganistan, Etiyopya, Somali vs.-, Özel Teşvik Düzenlemeleri Ülkeleri-Ekvator, Gürcistan, Panama vs.-, G.Y.Ü.-Azerbaycan, Kuveyt, Küba vs.- ) (*) Gelişmekte olan ülkelerin, gelişmiş ülkelere ihraç ettikleri mamul ve/veya yarı mamullere, gelişmiş ülkelerce ithalatlarında gümrük vergilerinin kısmen veya tamamen uygulanmaması sonucu, gelişmekte olan ülkelerden yapılan ithalatın maliyetinin düşürülmesi, dolayısıyla bu ülke ürünlerine rekabet gücü kazandırılması, Genelleştirilmiş Tercihler Sisteminin (GTS) esasını oluşturmaktadır. Bu sistem gelişmiş ülkelerin birbirlerinden yaptıkları ithalata oranla, gelişmekte olan ülkelerden yapılan ithalatı daha avantajlı duruma getirdiği için “tercihli” olup, tüm az gelişmiş ve gelişmekte olan ülkelere uygulandığından ve de bu ülkelerin sınai, mamul ve yarı mamul ürünleri yanında bazı tarım ve işlenmiş tarım ürünlerini de kapsadığından “genelleştirilmiş”tir. (**) Hangi ülkelerin EAGÜ olarak değerlendirileceği ise DTÖ çerçevesinde değil ancak UNCTAD çerçevesinde belirlenmiş olup, 49 gelişmekte olan ülke bu kategoride sınıflandırılmaktadır. GTS kapsamında tanınan tavizli tarifeler, İthalat Rejimi Kararı ekinde yer alan II sayılı Listede "GTS Ülkeleri” sütununa derc edilerek yürürlüğe konulmuştur. GTS"den yararlanacak G.Y.Ü., Ö.T.D.Ü. ve E.A.G.Ü.’ler sırasıyla İthalat Rejimi Kararı EK: 3A, EK: 3B ve EK: 3C sayılı Listelerde yer almaktadır. GTS kapsamında tercihli tarifeler, bu Listelerde belirtilen ülkeler menşeli eşyaların ithalatında uygulanır.

GTS(*) ülkeleri (E.A.G.Ü.(**)-Afganistan, Etiyopya, Somali vs.-, Özel Teşvik Düzenlemeleri Ülkeleri-Ekvator, Gürcistan, Panama vs.-, G.Y.Ü.-Azerbaycan, Kuveyt, Küba vs.- ) (*) Gelişmekte olan ülkelerin, gelişmiş ülkelere ihraç ettikleri mamul ve/veya yarı mamullere, gelişmiş ülkelerce ithalatlarında gümrük vergilerinin kısmen veya tamamen uygulanmaması sonucu, gelişmekte olan ülkelerden yapılan ithalatın maliyetinin düşürülmesi, dolayısıyla bu ülke ürünlerine rekabet gücü kazandırılması, Genelleştirilmiş Tercihler Sisteminin (GTS) esasını oluşturmaktadır. Bu sistem gelişmiş ülkelerin birbirlerinden yaptıkları ithalata oranla, gelişmekte olan ülkelerden yapılan ithalatı daha avantajlı duruma getirdiği için tercihli olup, tüm az gelişmiş ve gelişmekte olan ülkelere uygulandığından ve de bu ülkelerin sınai, mamul ve yarı mamul ürünleri yanında bazı tarım ve işlenmiş tarım ürünlerini de kapsadığından genelleştirilmiş tir. (**) Hangi ülkelerin EAGÜ olarak değerlendirileceği ise DTÖ çerçevesinde değil ancak UNCTAD. çerçevesinde belirlenmiş olup, 49 gelişmekte olan ülke bu kategoride sınıflandırılmaktadır. GTS kapsamında tanınan tavizli tarifeler, İthalat Rejimi Kararı ekinde yer alan II sayılı Listede GTS Ülkeleri sütununa derc edilerek yürürlüğe konulmuştur. GTS den yararlanacak G.Y.Ü., Ö.T.D.Ü. ve E.A.G.Ü.’ler sırasıyla İthalat Rejimi Kararı EK: 3A, EK: 3B ve EK: 3C sayılı Listelerde yer almaktadır. GTS kapsamında tercihli tarifeler, bu Listelerde belirtilen ülkeler menşeli eşyaların ithalatında uygulanır.")

17

Aramızda Serbest Ticaret Anlaşması bulunan ülkeler (Makedonya, Bosna-Hersek, İsrail, Suriye vb.)

Diğer Ülkeler başlıklı alt sütunlara bölünmüştür.

![]()

18

Tarım payı olarak Fon adı altında odenecek miktar (Euro cinsinden)

Vergi oranı (%) GTİP Eşyanın tanımı AB EFTA ROM. Bos. Herz. Diğerleri EU, EFTA ve ROM. Diğerleri Tahin helvası 9 T2 T1 Diğer helvalar Sade lokum Kaymaklı lokum Akide şekeri Fondan Tarım payı olarak Fon adı altında odenecek miktar (Euro cinsinden)

GTİP. Eşyanın tanımı. AB. EFTA. ROM. Bos. Herz. Diğerleri. EU, EFTA ve ROM. Diğerleri Tahin helvası. 9. T2. T Diğer helvalar Sade lokum Kaymaklı lokum Akide şekeri Fondan. Tarım payı olarak Fon adı altında odenecek miktar (Euro cinsinden)")

19

İTHALAT YÖNETMELİĞİ SÜRE DÜZENLENDİĞİ TAKVİM YILI

Madde 15- Bakanlıkça aksine bir talimat verilmediği sürece, bu Yönetmelik eki İthalat Tebliğleri hükümleri çerçevesinde yetkili kuruluşlardan alınan belgeler, ilgili kuruluşlarca belirlenen süreler içerisinde kullanılmaları kaydıyla, düzenlendiği takvim yılı içerisinde geçerlidir. Ancak, uygulamada ilgili Kurumlarda yıl sonunda yaşanan yoğunluğun yıl içine dağıtılmasına yönelik olarak bazı Kurumlarca düzenlenen belgeler düzenlendikleri tarihten itibaren geçerli olacak şekilde öngörülen süreler (6 ay veya 1 yıl vb.) için geçerli olabilmektedir.

için geçerli olabilmektedir.")

20

İTHALAT TEBLİĞLERİ İthalat Tebliğlerinde çeşitli kamu kurum veya kuruluşlarının verecek oldukları izinler düzenlenmektedir. 2014 yılı İthalat Rejiminde adet ithalat tebliği bulunmaktadır. 20

21

İTHALAT TEBLİĞLERİ 2 Tebliğler Yetkili kuruluş Ürün grupları Belge

2014/1 Ekonomi Bakanlığı Ülkemizde düzenlenen uluslararası fuar ve sergilerde sergilenen eşya - 2014/2 Milli Savunma Bakanlığı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı, Milli İstihbarat Teşkilatı Müsteşarlığı, Emniyet Genel Müdürlüğü ve Olağanüstü Hal Bölge Valiliği Harp Silahları 2014/3 Türkiye Atom Enerjisi Kurumu Radyoaktif Maddeler Uygunluk Yazısı 21 21

22

İTHALAT TEBLİĞLERİ 3 Tebliğler Yetkili kuruluş Ürün grupları Belge

2014/4 Şeker Kurumu Tatlandırıcılar Uygunluk Yazısı 2014/5 Milli Savunma Bakanlığı, Deniz Kuvvetleri Komutanlığı Haritalar Uygunluk Belgesi 2014/6 Gümrük ve Ticaret Bakanlığı (Tüketicinin Korunması ve Piyasa Gözetimi Genel Müdürlüğü) Beyaz eşya, elektrikli küçük ev aletleri, torna tezgahı, otomobiller, traktör, kamera, radyo, çocuk arabaları vs. Garanti Belgesi

Beyaz eşya, elektrikli küçük ev aletleri, torna tezgahı, otomobiller, traktör, kamera, radyo, çocuk arabaları vs. Garanti Belgesi.")

23

İTHALAT TEBLİĞLERİ 4 Tebliğler Yetkili kuruluş Ürün grupları Belge

2014/7 Bilim,Sanayi ve Teknoloji Bakanlığı Karayolu taşıtları Uygunluk yazısı 2014/8 Ulaştırma, Denizcilik ve Haberleşme Bakanlığı (Sivil Havacılık Genel Müdürlüğü) Sivil hava taşıtlarında kullanılmaya mahsus eşya Uygunluk Yazısı 2014/9 Ekonomi Bakanlığı, Ulaştırma, Denizcilik ve Haberleşme (Sivil Havacılık GM) Kullanılmış makine (su türbinleri, gaz jeneratörleri, sanayide kullanılan ocaklar, dokuma tezgahları, ATM’ler, paletli traktörler vs.)

Sivil hava taşıtlarında kullanılmaya mahsus eşya. Uygunluk Yazısı. 2014/9. Ekonomi Bakanlığı, Ulaştırma, Denizcilik ve Haberleşme (Sivil Havacılık GM) Kullanılmış makine (su türbinleri, gaz jeneratörleri, sanayide kullanılan ocaklar, dokuma tezgahları, ATM’ler, paletli traktörler vs.)")

24

İTHALAT TEBLİĞLERİ 5 Tebliğler Yetkili kuruluş Ürün grupları Belge

2014/10 Ekonomi Bakanlığı, TCMB, SPK Banknotlar ve kıymetli evraka mahsus kağıtlar, çekler Bazısı için Uygunluk Yazısı (Diğerlerinin ithali belli kurumlara bırakılmış) 2014/11 İçişleri Bakanlığı (Emniyet Genel Müdürlüğü) Patlayıcı maddeler, ateşli silahlar, bıçaklar Uygunluk Yazısı 2014/12 Ekonomi Bakanlığı Çift Kullanımlı Malzeme ve Teknolojiler -

2014/11. İçişleri Bakanlığı (Emniyet Genel Müdürlüğü) Patlayıcı maddeler, ateşli silahlar, bıçaklar. Uygunluk Yazısı. 2014/12. Ekonomi Bakanlığı. Çift Kullanımlı Malzeme ve Teknolojiler. -")

25

İTHALAT TEBLİĞLERİ 6 Tebliğler Yetkili kuruluş Ürün grupları Belge

2014/13 Çalışma ve Sosyal Güvenlik Bakanlığı Toluen, white spirit, benzol, iplikler ÇSGB’nin düzenlediği kontrol belgesi 2014/14 Çevre ve Şehircilik Bakanlığı, Gıda,Tarım ve Hayvancılık Bakanlığı Ozon tabakasını incelten bazı maddeler İzin Yazısı (tebliğ kapsamı bazı eşyanın ithali ise yasaklanmıştır.) 2014/15 Ekonomi Bakanlığı İstanbul Tekstil ve Konfeksiyon İhracatçı Birlikleri Genel Sekreterliği Azo-boyar maddeler (Bazı Tekstil ve Konfeksiyon Ürünlerinin Denetimine İlişkin Tebliğ) elektronik onay kaydı

2014/15. Ekonomi Bakanlığı İstanbul Tekstil ve Konfeksiyon İhracatçı Birlikleri Genel Sekreterliği. Azo-boyar maddeler. (Bazı Tekstil ve Konfeksiyon Ürünlerinin Denetimine İlişkin Tebliğ) elektronik onay kaydı.")

26

İzin Belgesi(Tebliğ kapsamı bazı eşyanın ithali ise yasaklanmıştır.)

İTHALAT TEBLİĞLERİ Tebliğler Yetkili kuruluş Ürün grupları Belge 2014/16 Gıda, Tarım ve Hayvancılık Bakanlığı Gübreler Uygunluk Yazısı 2014/17 Ekonomi Bakanlığı KSS ekinde yer alan kimyasallar İzin Belgesi(Tebliğ kapsamı bazı eşyanın ithali ise yasaklanmıştır.) 2014/18 Vergileri V sayılı liste kapsamında askıya alınacak ürünler -

2014/18. Vergileri V sayılı liste kapsamında askıya alınacak ürünler. -")

27

İTHALAT TEBLİĞLERİ 8 Tebliğler Yetkili kuruluş Ürün grupları Belge

2014/19 Ekonomi Bakanlığı GTS ülkeleri için hassas-hassas olmayan ürünler -

28

İthalatta Alınan Vergiler ve Diğer Fonlar

Gümrük Vergisi (474 s.Kanun+İRK) Katma Değer Vergisi (3065 s. Kanun) Özel Tüketim Vergisi (petrol ve ürünleri, tütün ve mamulleri, alkollü içkiler, elektronik ve beyaz eşyalar, motorlu taşıtlar vb.) (4760 s. Kanun) Ticaret Politikası Önlemleri Kapsamındaki Mali Yükler Dampinge Karşı Vergi, Ek Mali Yükümlülük vb.

Katma Değer Vergisi (3065 s. Kanun) Özel Tüketim Vergisi (petrol ve ürünleri, tütün ve mamulleri, alkollü içkiler, elektronik ve beyaz eşyalar, motorlu taşıtlar vb.) (4760 s. Kanun) Ticaret Politikası Önlemleri Kapsamındaki Mali Yükler. Dampinge Karşı Vergi, Ek Mali Yükümlülük vb.")

29

İthalatta Alınan Vergiler ve Diğer Fonlar

Diğer Kesintiler Toplu Konut Fonu (İşlenmiş Tarım Ürünleri,) Kaynak Kullanımını Destekleme Fonu (Kabul Kredili, Vadeli Akreditif, Mal Mukabili Ödeme Şeklindeki İthalatta %6) Tütün Fonu Kültür Bakanlığınca yapılan kesinti kültür fonu TRT bandrolü için yapılan kesinti vb. Çevre Katkı Payı Damga vergisi Kabul Kredili Ödeme Mal bedelinin belli bir vadede ödenmesini taahhüt eden ve bu ödemeye bir Poliçenin araç olduğu ödeme şeklidir. Bir başka ifade ile kabul kredisi satılan malın bedelinin bir poliçeye bağlandığı vadede satıcıya ödendiği bir ödeme şeklidir. Bu kredi vesaik ile birlikte ibraz edilen poliçenin ithalatçı veya buna ilaveten ithalatçının bankası tarafından kabul edilmek suretiyle kullanılır. Kabul kredili ödemede taraflara bankalar aracılık ederler ve bunun için komisyon alırlar. Satıcının düzenlediği poliçe sadece alıcı tarafından kabul edilmiş ise "trade acceptance" vardır. Poliçenin bir banka tarafından kabul edilmesi öngörülebilir. Bu durumda banka poliçeyi kabul eder veya ithalatçının kabulüne aval (.(Ticari senetlerde, ödemeden sorumlu olanların ödememesi durumunda üçüncü bir kişinin alacaklılara senet bedelini ödeyeceğine ilişkin verdiği güvence.) verebilir. Buna "banker’s acceptance" denilmektedir. Bu ödeme şeklinde vadeli alım yapmak isteyen ithalatçıya karşı ihracatçı, poliçeye bankanın kabul veya aval vermesiyle kendini garanti altına almış olmaktadır. Kabul kredili ithalat; vesaik mukabili, akreditifli ve mal mukabili olarak yapılabilir. Vadeli Akreditif Akreditifte ibrazı şart koşulan dökümanların görevli bankaya sunumundan belirli bir gün sonra veya yükleme tarihinden belirli bir gün sonrası için tespit edilen bir tarihte akreditifte belirlenen tutarın ödendiği akreditif çeşidine vadeli akreditif - deferred payment letter of credit ( L/C ) - denilmektedir. Bu akreditifte red clause akreditif aksine satıcı alıcıya bir finansman olanağı sağlamaktadır. Dolayısı ile bu tip akreditifler de ihracatçı ve ithalatçının karşılıklı güvene sahip olduğu durumlarda kullanılmalıdır. Vadeli akreditif türünde poliçe kullanılmaz. Mal Mukabili Ödeme İhraç edilen malın bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme türüdür. İthalatçının gelen malı devralmasıyla bu malın mülkiyeti değil, ancak zilyedliği kendisine geçer. Malların mülkiyetinin devri ise ancak bu malların devir ve teslimine ilişkin belgelerin ithalatçıya teslim edilmesi ile mümkündür.

Kaynak Kullanımını Destekleme Fonu (Kabul Kredili, Vadeli Akreditif, Mal Mukabili Ödeme Şeklindeki İthalatta %6) Tütün Fonu. Kültür Bakanlığınca yapılan kesinti kültür fonu. TRT bandrolü için yapılan kesinti vb. Çevre Katkı Payı. Damga vergisi. Kabul Kredili Ödeme. Mal bedelinin belli bir vadede ödenmesini taahhüt eden ve bu ödemeye bir Poliçenin araç olduğu ödeme şeklidir. Bir başka ifade ile kabul kredisi satılan malın bedelinin bir poliçeye bağlandığı vadede satıcıya ödendiği bir ödeme şeklidir. Bu kredi vesaik ile birlikte ibraz edilen poliçenin ithalatçı veya buna ilaveten ithalatçının bankası tarafından kabul edilmek suretiyle kullanılır. Kabul kredili ödemede taraflara bankalar aracılık ederler ve bunun için komisyon alırlar. Satıcının düzenlediği poliçe sadece alıcı tarafından kabul edilmiş ise trade acceptance vardır. Poliçenin bir banka tarafından kabul edilmesi öngörülebilir. Bu durumda banka poliçeyi kabul eder veya ithalatçının kabulüne aval (.(Ticari senetlerde, ödemeden sorumlu olanların ödememesi durumunda üçüncü bir kişinin alacaklılara senet bedelini ödeyeceğine ilişkin verdiği güvence.) verebilir. Buna banker’s acceptance denilmektedir. Bu ödeme şeklinde vadeli alım yapmak isteyen ithalatçıya karşı ihracatçı, poliçeye bankanın kabul veya aval vermesiyle kendini garanti altına almış olmaktadır. Kabul kredili ithalat; vesaik mukabili, akreditifli ve mal mukabili olarak yapılabilir. Vadeli Akreditif. Akreditifte ibrazı şart koşulan dökümanların görevli bankaya sunumundan belirli bir gün sonra veya yükleme tarihinden belirli bir gün sonrası için tespit edilen bir tarihte akreditifte belirlenen tutarın ödendiği akreditif çeşidine vadeli akreditif - deferred payment letter of credit ( L/C ) - denilmektedir. Bu akreditifte red clause akreditif aksine satıcı alıcıya bir finansman olanağı sağlamaktadır. Dolayısı ile bu tip akreditifler de ihracatçı ve ithalatçının karşılıklı güvene sahip olduğu durumlarda kullanılmalıdır. Vadeli akreditif türünde poliçe kullanılmaz. Mal Mukabili Ödeme. İhraç edilen malın bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme türüdür. İthalatçının gelen malı devralmasıyla bu malın mülkiyeti değil, ancak zilyedliği kendisine geçer. Malların mülkiyetinin devri ise ancak bu malların devir ve teslimine ilişkin belgelerin ithalatçıya teslim edilmesi ile mümkündür.")

30

Gümrük Vergisi Matrah ve Oranı

Gümrük vergisinin matrahı, ithal eşyasının CIF bedelidir. Eğer eşyanın teslim şekli FOB ise Navlun ve Sigorta bedelleri (faturaları) beyannameye eklenerek CIF kıymet oluşturulur. İthalatta gümrük yükümlülüğü, ithalat vergilerine tabi eşyanın serbest dolaşıma giriş beyannamesinin tescil tarihinde başlar. Bu tarihte geçerli TCMB Döviz Satış Kuru üzerinden CIF bedel YTL’ye çevrilerek, ithalat rejim kararı eki listelerde yer alan gümrük vergi oranlarının uygulanıp uygulanmadığı kontrol edilir.

beyannameye eklenerek CIF kıymet oluşturulur. İthalatta gümrük yükümlülüğü, ithalat vergilerine tabi eşyanın serbest dolaşıma giriş beyannamesinin tescil tarihinde başlar. Bu tarihte geçerli TCMB Döviz Satış Kuru üzerinden CIF bedel YTL’ye çevrilerek, ithalat rejim kararı eki listelerde yer alan gümrük vergi oranlarının uygulanıp uygulanmadığı kontrol edilir.")

31

2. Özel Tüketim Vergisinin Matrah ve Oranı

ÖTV matrahı, ÖTV Kanununa ekli listelerdeki mallar için maktu vergi tutarları, vergileme ölçüleri, alkol derecesi, kg, litre, metreküp, kilokalori, kap, ambalaj, adet, bazı listelerdeki malların teslimi, ilk iktisabı ve ithali ve nihai tüketicilere perakende satış fiyatıdır. ÖTV, ÖTV Kanunu’na ekli listelerde yazılı malların karşılarında gösterilen tutar ve/veya oranlar üzerinden alınır. ÖTV matrahı, KDV matrahını oluşturan unsurlardan oluşmaktadır. ÖTV hesaplanırken bu unsurların matraha dâhil edilip edilmediği (ÖTV Kanunu 11, 12 nci maddeleri ve ÖTV Tebliği) kontrol edilir.Antrepo,transit,geçiçi ithalat,dahilde işleme ,gümrük kontrolu işleme rejimlerinde ötv istisnası vardır.sadece teminat alınır.

kontrol edilir.Antrepo,transit,geçiçi ithalat,dahilde işleme ,gümrük kontrolu işleme rejimlerinde ötv istisnası vardır.sadece teminat alınır.")

32

1 sayılı liste- Akaryakıt ürünleri;

2 sayılı liste -Taşıt araçları; 3 sayılı liste- Alkolsüz ve alkollü içkiler ile tütün mamulleri ; 4 sayılı liste- Lüks eşyalar;

33

3. Anti Damping Vergisi Anti damping vergisi, Ekonomi bakanlığı İthalat Genel Müdürlüğü tarafından çıkarılan Haksız Rekabetin Önlenmesi Hakkında Mevzuat (Kanun, Karar ve Yönetmelik) doğrultusunda çıkarılan, İthalatta Haksız Rekabetin Önlenmesi Hakkında Tebliğlerde belirtilen eşya ve ülkeler için gösterilen oran veya miktarlarda verginin alınıp alınmadığı kontrol edilir.

doğrultusunda çıkarılan, İthalatta Haksız Rekabetin Önlenmesi Hakkında Tebliğlerde belirtilen eşya ve ülkeler için gösterilen oran veya miktarlarda verginin alınıp alınmadığı kontrol edilir.")

34

4. Toplu Konut Fonu (Tarım Payı)

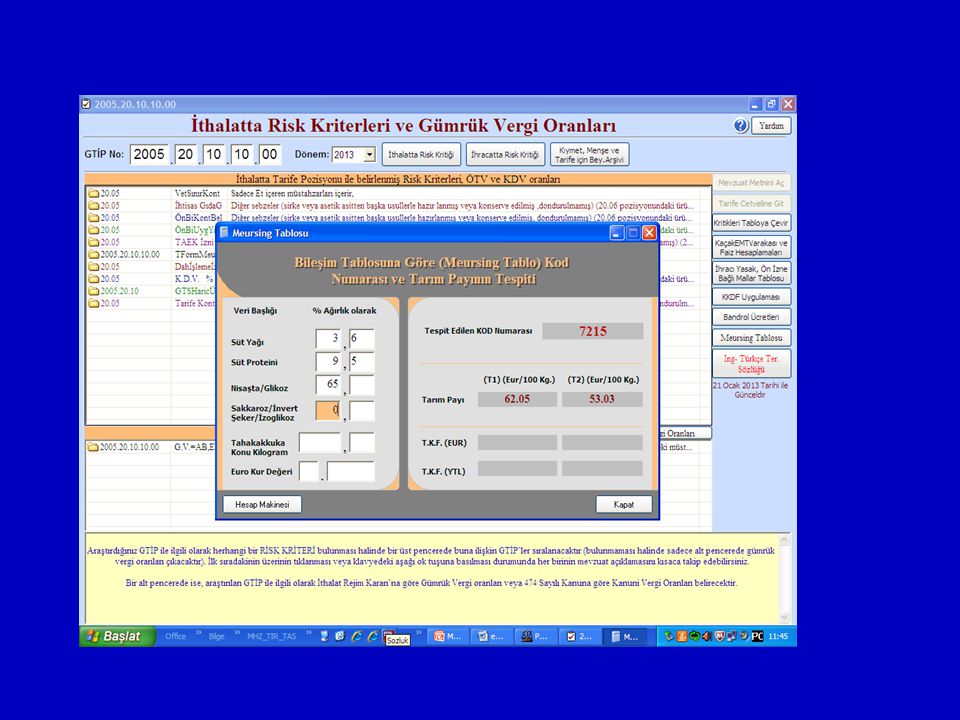

TKF (Tarım Payı), İthalat Rejim Kararı eki listelerde Gümrük Tarife İstatistik Pozisyonunun karşılarında gösterilen oran üzerinden alınır. TKF, uygulamada CIF kıymet veya işlenmiş tarım ürünleri için Meursing Tablosunda analiz neticesinde tespit edilen kod numarasının tatbikiyle bulunacak değer üzerinden spesifik olarak (EUR/100 kg) alınmaktadır. Meursing Tablo uygulaması gerektiren ürünlerde analiz neticesine göre kod numarasının doğru olarak tespit edilip edilmediği, AB, EFTA T2 ve diğer ülkeler gibi T1 sütunlarının tespitinde gerekli menşe ispat belgelerinin beyannameye ekli olup olmadığı kontrol edilir arası eşya bileşim kodlar mevcuttur.

, İthalat Rejim Kararı eki listelerde Gümrük Tarife İstatistik Pozisyonunun karşılarında gösterilen oran üzerinden alınır. TKF, uygulamada CIF kıymet veya işlenmiş tarım ürünleri için Meursing Tablosunda analiz neticesinde tespit edilen kod numarasının tatbikiyle bulunacak değer üzerinden spesifik olarak (EUR/100 kg) alınmaktadır. Meursing Tablo uygulaması gerektiren ürünlerde analiz neticesine göre kod numarasının doğru olarak tespit edilip edilmediği, AB, EFTA T2 ve diğer ülkeler gibi T1 sütunlarının tespitinde gerekli menşe ispat belgelerinin beyannameye ekli olup olmadığı kontrol edilir arası eşya bileşim kodlar mevcuttur.")

36

İRK 10. maddesi toplu konut fonuna ilişkin hükümler içermektedir:

Toplu Konut Fonu ödenerek ithal edilecek maddeler gümrük yükümlülüğünün doğduğu tarihte geçerli miktar ve oranlar kadar fona tabidir. Ancak; Gümrük Kanununun 167 nci maddesi çerçevesinde gümrük vergilerinden muaf olarak gerçekleştirilecek ithalat fona tabi değildir. Fon tutarları gümrük yükümlülüğünün doğduğu tarihte gümrük idarelerince tahsil edilir.

37

5. Tütün Fonu: a) Yabancı tütün ile yurt içinde harmanlanmış ve imal edilmiş (blended) sigaraların bünyesine giren yabancı tütünün, ithali sırasında 3.000$ USD/ton fon alınır. (GTİP 24.01, 24.03, pozisyonlar dâhil) b) Üretilmiş halde ithal edilen sigaraların ithalatında bünyesinde bulunan yabancı tütüne istinaden paket başına 0.40$ USD fon alınır. Serbest dolaşıma giriş beyannamesi ile ithal edilen ve yukarıda belirtilen tarife pozisyonları muhteviyatı eşyaların ithalinde tütün fonun tahsil edilip edilmediği kontrol edilir. ( , 88/13208 sayılı Kararname eki Karar)

Yabancı tütün ile yurt içinde harmanlanmış ve imal edilmiş (blended) sigaraların bünyesine giren yabancı tütünün, ithali sırasında 3.000$ USD/ton fon alınır. (GTİP 24.01, 24.03, pozisyonlar dâhil) b) Üretilmiş halde ithal edilen sigaraların ithalatında bünyesinde bulunan yabancı tütüne istinaden paket başına 0.40$ USD fon alınır. Serbest dolaşıma giriş beyannamesi ile ithal edilen ve yukarıda belirtilen tarife pozisyonları muhteviyatı eşyaların ithalinde tütün fonun tahsil edilip edilmediği kontrol edilir. ( , 88/13208 sayılı Kararname eki Karar)")

38

6. Kaynak Kullanım Destekleme Fonu

88/12944 sayılı KKDF Hakkında Bakanlar Kurulu Kararı gereği, bu kararda belirtilen muafiyet tutulanlar dışında kalan Mal Mukabili, Kabul Kredili ve Vadeli Akreditif ödeme şekillerine göre yapılan ithalatta, teslim şekline göre (CIF, FOB) fatura bedelinin %6 oranında KKDF’nun bankalar tarafından tahsil edildiğini gösterir banka dekontunu beyanname ekinde yer alıp almadığı, söz konusu KKDF’nin KDV matrahına yansıtılıp yansıtılmadığı (88/12944 sayılı BKK, KDVK 21 nci maddesi) kontrol edilir

fatura bedelinin %6 oranında KKDF’nun bankalar tarafından tahsil edildiğini gösterir banka dekontunu beyanname ekinde yer alıp almadığı, söz konusu KKDF’nin KDV matrahına yansıtılıp yansıtılmadığı (88/12944 sayılı BKK, KDVK 21 nci maddesi) kontrol edilir.")

39

7. Fikir ve Sanat Eserleri Kanunu Kesintisi

Her türlü video kaseti, bilgisayar disketi, CD , DVD gibi taşıyıcı materyaller ile fikir ve sanat eserlerinin çoğaltılmasına yarayan her türlü teknik cihazın imalat ve ithalat bedeli üzerinden yapılacak kesintinin belirlenmesine ilişkin Karara ekli listede 84.43, 84.71, 85.21, 85.23, Tarife Pozisyonlarında fatura kıymeti üzerinden %0,5 kesintinin T.C. Ziraat Bankası’nda Kültür Bakanlığı adına açılan özel hesaba yatırılması gerekmektedir. Bu Tarife Pozisyonlarında yer alan ürünlerin ithalatlarında ilgili dekontun beyanname ekinde yer alıp almadığı, söz konusu kesintinin yapıldığını gösteren dekont tutarının ÖTV ve KDV matrahlarına yansıtılıp yansıtılmadığı ( 5846 sayılı Kanunun 44. maddesi, sayılı BKK) kontrol edilir.

kontrol edilir.")

40

8. Katma Değer Vergisi Matrah ve Oranı,

KDV Kanununun 1. maddesine göre her türlü mal ve hizmet ithalatı KDV kapsamında olup, verginin matrahı; a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, sigorta ve navlun bedelleri dâhil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri, b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar, c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemelerden oluşur. KDV, bu matrah üzerinden, 2002/4480 Bakanlar Kurulu Kararı eki listeler için yine Kararda belirtilen oranlar üzerinden alınır. Serbest Dolaşıma Giriş Beyannamesinde, alınan KDV’nin doğru alınıp alınmadığı, beyan edilen eşya katma değer vergisinin, KDV Oranlarına ait listedeki hangi orana girdiği, kontrol edilir. edilir.Antrepo,transit,geçiçi ithalat,dahilde işleme gümrük kontrolu işleme rejimlerinde kdv istisnası vardır.sadece teminat alınır.

İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, sigorta ve navlun bedelleri dâhil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri, b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar, c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemelerden oluşur. KDV, bu matrah üzerinden, 2002/4480 Bakanlar Kurulu Kararı eki listeler için yine Kararda belirtilen oranlar üzerinden alınır. Serbest Dolaşıma Giriş Beyannamesinde, alınan KDV’nin doğru alınıp alınmadığı, beyan edilen eşya katma değer vergisinin, KDV Oranlarına ait listedeki hangi orana girdiği, kontrol edilir. edilir.Antrepo,transit,geçiçi ithalat,dahilde işleme gümrük kontrolu işleme rejimlerinde kdv istisnası vardır.sadece teminat alınır.")

41

1 sayılı liste için oran- %1

Bu liste dışında kalan eşyalar için- %18 dir.

42

9-BANDROL 3093 sayılı TRT gelirleri kanununa göre, Radyo, Televizyon,

Video, Birleşik cihaz, ithal edenler ,ithalat işlemlerinden önce bandrol almaya mecbur bulunmaktadırlar.Bandrol ücreti, gümrük vergisi matrahının %10 olarak öngörülmüştür.Ticari ithalat dışında yolcu beraberi getirilen eşyaların bandrol ücretleri cihaz başına ve maktu olarak bakanlar kurulunca belirlenir.

43

10-DAMGA VERGİSİ Damga vergisinin dayanağı 488 sayılı damga vergisi kanunudur.Gümrük idaresinde kullanılan bazı belgeler üzerinden maktu bir tutarda damga vergisi tahsilatı yapılmaktadır.Gümrük beyannameleri bu kapsamda damga vergisine tabidir.İhracat beyannameleri damga vergisinden istisna tutulmuşlardır.Yine gümrük idarelerine verilen özet beyan formları,ordinolar.taşıma senetleri, konşimentolar damga vergisine tabidir.

44

11-Çevre katkı payı 2872 Sayılı Çevre Kanunu nun 18 inci maddesinin (a) bendi gereği ''İthaline izin verilen kontrole tâbi yakıt ve atıkların CIF bedelinin %1 ile hurdaların CIF bedelinin %0.005oranında alınacak miktar'' çevre katkı payı olarak tahsil edilmektedir.

bendi gereği İthaline izin verilen kontrole tâbi yakıt ve atıkların CIF bedelinin %1 ile hurdaların CIF bedelinin %0.005oranında alınacak miktar çevre katkı payı olarak tahsil edilmektedir.")

45

DTTDS DIŞ TİCARETTE TEKNİK DÜZENLEMELER VE STANDARDİZASYON 45

![]()

46

DTTDS Dünya ticaretindeki tarifelerden kaynaklanan engellerin tedrici olarak ortadan kalkmasıyla birlikte, ülkeler yerli sanayilerini uluslararası rekabete karşı korumak maksadıyla teknik engellere başvurmaya başlamışlar ve bunu yaparken de bu uygulamalarını tüketicilerin can ve mal güvenliğinin, bitki ve hayvan varlığı ve sağlığının ve çevrenin korunması temeline dayandırmışlardır.

47

DTTDS Bu tür engellerin uluslararası ticaret üzerindeki olumsuz etkisinin giderilmesi amacıyla gerek Dünya Ticaret Örgütü bünyesinde gerek bölgesel entegrasyonlarda, ülkelerin uyguladıkları bu tedbirlerin ticaretin önünde gereksiz engel teşkil etmemesi için çeşitli düzenlemeler yapılmıştır.

48

Uygulama esaslarının belirlenmesi amacıyla, teknik mevzuatın dış ticaret işlemlerinde uygulanabilmesi için Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Rejimi Mevzuatı oluşturulmuştur. Dış ticarette standardizasyon mevzuatının amacı üreticilerimizi standart dışı ithal ürünlerin haksız rekabetinden, tüketicilerimizi ise kalitesiz ürünlerden korumak, Dünya Ticaret Örgütü ve AB yükümlülüklerinin yerine getirilmesini ve dış piyasada rekabet gücünün artırılmasını sağlamaktır. 48

![]()

49

DTTDS 2 4703 sayılı Kanun’un düzenlediği konular:

ürünlerin piyasaya arz koşulları, üretici ve dağıtıcıların yükümlülükleri, piyasa gözetimi ve denetimi, güvenli olmayan ürünlerin piyasaya arzının yasaklanması, toplatılması veya bertarafı, 49

50

Her üye ülkede uygulanmakta olan teknik düzenlemelerin birbirinden farklı oluşu, bir üye ülkenin kurallarına göre üretilmiş bir ürünün bir başka üye ülkede piyasaya arzını zorlaştırdığından Avrupa Birliği, üye ülkeler arasındaki teknik düzenleme farklılıklarından kaynaklanan ticari engelleri kaldırmak üzere 1985 yılında "Yeni Yaklaşım Kararı" ile yeni bir standardizasyon politikası benimsemiştir. Söz konusu Yeni Yaklaşıma göre birbirine benzeyen ürünler bir grupta toplanarak bu ürünlerin sahip olması gereken asgari güvenlik koşulları belirlenmektedir

51

DTTDS Bu asgari güvenlik koşullarının kriterleri, ürünün insan ve hayvan sağlık ve güvenliğine ve çevreye zarar vermemesi ve tüketicinin korunmasıdır. Eşyanın Yeni Yaklaşım ile belirlenen kriterlere uygun olduğunu göstermek için de tek bir Birlik işaretinin yer alması sağlanmıştır. Bu işaret "CE İşareti" dir

52

DTTDS CE İşareti: Bir ürünün, Avrupa Topluluğu tarafından hazırlanan; ortak özellikleri itibariyle sınıflandırılmış ürün gruplarının uyması gereken asgari sağlık, emniyet, çevre ve tüketicinin korunması koşullarını düzenleyen bağlayıcı mevzuata uygunluğunu gösteren işareti ifade eder. 52

53

DTTDS "CE İşareti", Fransızca'da "Avrupa normlarına uygunluk" anlamına gelen "Conformite Européenne" sözcüklerinin baş harflerinden oluşur. CE işareti, ürünlerin, amacına uygun kullanılması halinde insan can ve mal güvenliği, bitki ve hayvan varlığı ile çevreye zarar vermeyeceğini, diğer bir ifadeyle ürünün güvenli bir ürün olduğunu gösteren bir işarettir. CE İşareti, tüketiciye bir kalite güvencesi sağlamaz.

54

DTTDS Bir ürünün, CE İşareti alarak piyasaya sunulması konusunda üretici sorumludur. Ancak; eğer üretici ya da üreticinin yetkili temsilcisi Avrupa Birliği içinde değilse, bu sorumluluğu ithalatçı yerine getirmek zorundadır. Bir başka deyişle, ithalatçı Topluluğa ithal ettiği ürünlerin AB normlarına uygun olduğunu garanti etmek zorundadır

55

“CE” İŞARETİ İLİŞTİRİLMESİ ZORUNLU OLAN ÜRÜN GRUPLARI HANGİLERİDİR ?

DTTDS “CE” İŞARETİ İLİŞTİRİLMESİ ZORUNLU OLAN ÜRÜN GRUPLARI HANGİLERİDİR ? alçak gerilim cihazları, basit basınçlı kaplar, oyuncaklar, inşaat malzemeleri, elektromanyetik uyumluluk, makineler, kişisel koruyucu donanımlar, otomatik olmayan tartı aletleri, vücuda yerleştirilebilir aktif tıbbi cihazlar, tıbbi cihazlar,

56

DTTDS E İşareti: 20/3/1958 tarihli “Tekerlekli Araçların, Araçlara Takılan ve/veya Araçlarda Kullanılan Aksam ve Parçaların Müşterek Teknik Talimatlarının Kabulü ve Bu Talimatlar Temelinde Verilen Onayların Karşılıklı Tanınması Koşullarına Dair Anlaşma” kapsamında verilen ve otomotiv ürünlerinin ilgili mevzuatına uygunluğunu gösteren işareti ifade eder. e İşareti: Otomotiv ürünlerinin ilgili Avrupa Topluluğu mevzuatına uygunluğunu gösteren işareti ifade eder. 56

57

DTTDS YÖNETMELİĞİ İthalatta uygunluk değerlendirmesi işlemlerine; ithalatçı veya temsilcisinin, Tebliğlerde belirtilen yetkili kuruluşlara müracaat etmesi üzerine, giriş gümrüğünde yirmidört saat içinde, ithalatçı veya temsilcisi de hazır bulunmak suretiyle başlanır. 57

58

Mal ilgili standardına veya teknik düzenlemeye uygun bulunduğu takdirde, ithalatçı veya temsilcisine malın standardına veya teknik düzenlemeye uygunluğunu belirten belge verilir. Uygunluk değerlendirmesine tabi malların ithaline, uygunluğu belirtilen belgenin bulunmaması, bu belgenin geçerlilik süresinin dolmuş olması veya uygunluk değerlendirmesinden muafiyet getiren ve ilgili Tebliğde belirtilen koşulların bulunmaması halinde, ilgili gümrük idaresince izin verilmez. 58

59

ÜRÜN GÜVENLİĞİ VE DENETİMİ TEBLİĞLERİ

59

60

Denetimi yapan kuruluş

ÜGD Tebliğleri Tebliğler Denetimi yapan kuruluş Ürün grupları Belge 2014/1 TSE Sanayi ürünleri TAREKS Referans No 2014/2 Türkiye Atom Enerjisi Kurumu Canlı hayvanlar, hayvansal ve bitkisel ürünler, gıda sanayi ürünleri, meşrubat, tütün-Radyasyon Kontrolü Uygunluk Yazısı 2014/ (Hurda-belge yok) Çevre ve Şehircilik Bakanlığı Atıklar, Kimyasallar,Katı Yakıtlar, Metal Hurdalar Uygunluk Yazısı/ Kontrol Belgesi 60 60

Çevre ve Şehircilik Bakanlığı. Atıklar, Kimyasallar,Katı Yakıtlar, Metal Hurdalar. Uygunluk Yazısı/ Kontrol. Belgesi")

61

Denetimi yapan kuruluş

Tebliğler Denetimi yapan kuruluş Ürün grupları Belge 2014/4-20 Sağlık Bakanlığı İlaçlar ve ilaç hammadeleri, kimyasallar Kontrol Belgesi 2014/5 Gıda,Tarım ve Hayvancılık Bakanlığı Canlı hayvan ve et, gıda maddeleri, hayvan müstahzarları, et, süt, fide, tohum ve kesme çiçekler, yemler, veteriner ilaçlar, veterinerlik aşı ve serumu ile biyolojik maddeler Kontrol Belgesi ve/veya Uygunluk Yazısı 2014/8 Ekonomi Bakanlığı Telekomünikasyon terminal ekipmanları TAREKS Referans No 2014/9 TSE Makinalar, Basınçlı Ekipman, Elektrikli Cihazlar 61 61

62

Denetimi yapan kuruluş

Tebliğler Denetimi yapan kuruluş Ürün grupları Belge 2014/10 Ekonomi Bakanlığı Oyuncaklar TAREKS Referans No 2014/11 Kişisel koruyucu donanımlar 2014/14 Yapı malzemeleri 2014/15 Pil ve Akümülatörler 62 62

63

Denetimi yapan kuruluş

Tebliğler Denetimi yapan kuruluş Ürün grupları Belge 2014/16 Ekonomi Bakanlığı Tıbbi Cihazlar TAREKS Referans No 2014/17 Orman ve Su İşleri Bakanlığı – Gıda,Tarım ve Hayvancılık Bakanlığı Orman Yetiştirme Materyalleri Kontrol Belgesi 2014/19 TAPDK Yaprak tütün ve tütün döküntüleri, purolar, uçları açık purolar ve sigaralar, alkollü içkiler Uygunluk belgesi - Bildirim 63 63

64

İTHALATTA HAKSIZ REKABETİN ÖNLENMESİ HAKKINDA MEVZUAT

64

65

Dampinge ve sübvansiyona konu ithalat, piyasa ekonomisi uygulayan ve dış ticaretini büyük ölçüde serbestleştiren ülkelerin yerli sanayileri üzerinde olumsuz etkiler yaratarak zarara neden olmaktadır. Bu nedenle, söz konusu ülkeler dampinge veya sübvansiyona konu ürün ithalatının yerli sanayileri üzerinde oluşturduğu haksız rekabet ile mücadele etmek üzere hukuki düzenlemelere başvurmakta ve bu şekilde özel bir önlem prosedürü işletmektedirler. 65

![]()

66

Damping; bir malın Türkiye'ye ihraç fiyatının, benzer malın normal değerinin altında satılmasını ifade eder. Yani bir ülke kendi topraklarında bir eşyayı 10 $’a satarken, bizim ülkemize 8$’a satarsa bu durumda 2$ damping yapıyor demektir. Bu durumda ithalatta haksız rekabete maruz kalan taraf olan bizim bu 2$’ı bir anti damping vergisi ile karşılamamız gerekecektir. *DTÖ Anti-damping Anl.: Bir ülkeden bir ülkeye ihraç edilen ürünün ihraç fiyatı, ihracatçı ülkede tüketime konu benzer malın karşılaştırılabilir fiyatından daha düşük olduğunda, söz konusu ürünün dampingli olduğu kabul edilmiştir. 66

67

İTHALATTA HAKSIZ REKABETİN ÖNLENMESİ HAKKINDA MEVZUAT 4

Sübvansiyon; menşe veya ihracatçı ülkenin fayda sağlayan, doğrudan veya dolaylı mali katkısını veya GATT 1994’ün XVI ncı maddesi çerçevesinde herhangi bir gelir veya fiyat desteğini ifade etmektedir. 67

68

3577 sayılı Kanunun 3. maddesinde önlem alınması için gereken temel şart belirtilmiştir. Buna göre, dampinge veya sübvansiyona konu olan ithalatın Türkiye'de bir üretim dalında maddî zarara yol açması veya maddî zarar tehdidi oluşturması veya bir üretim dalının kurulmasını fizikî olarak geciktirmesi, önlem alınmasını gerektiren haller olarak belirlenmiştir. 68

69

İTHALATTA HAKSIZ REKABETİN ÖNLENMESİ HAKKINDA MEVZUAT 29

Sübvansiyon: Fiyat karşılaştırmaları sübvansiyon miktarı İlgili ülke sübvansiyon yaptı kesin önlem olarak telafi edici vergi yürürlüğe konulur 69

70

İTHALATTA HAKSIZ REKABETİN ÖNLENMESİ HAKKINDA MEVZUAT 30

Belirli Sübvansiyon Tipleri: Hibeler: Doğrudan kaynak transferi Vergi muafiyeti Vergi indirimleri Hızlandırılmış amortisman

71

Devletin Verdiği Borcu Affetmesi : Krediler

Belirli Sübvansiyon Tipleri: Devletin Verdiği Borcu Affetmesi : Krediler Mal ve Hizmetlerin Kamu Tarafından Tedarik Edilmesi: Devletin Özsermaye Temin etmesi Devletin Verdiği Borcu Affetmesi

72

Kanunun 4. maddesinde, şikayetin kimler tarafından yapılabileceği belirtilmektedir:

“Genel Müdürlük şikâyet üzerine veya gerektiğinde re’sen damping veya sübvansiyon incelemesi yapabilir. Dampinge veya sübvansiyona konu olan ithalattan maddî zarar gördüğünü veya maddî zarar tehdidi altında bulunduğunu veya bu tür ithalatın bir üretim dalının kurulmasını fizikî olarak geciktirdiğini iddia eden üreticiler veya üretim dalı adına hareket eden gerçek veya tüzel kişi veya kuruluşlar Genel Müdürlüğe yazılı olarak başvuruda bulunabilirler.” 72

73

Yerel İnceleme: Soruşturma sırasında, taraflarca sağlanan bilgilerin doğrulanması amacıyla, yurt içinde üretim dalı nezdinde veya yurtdışında ihracatçı/üretici firmalar nezdinde inceleme yapılabilir. Soruşturmanın Süresi: Damping soruşturmasının süresi 1 yıldır. Bu süre gerektiğinde Kurul tarafından 6 aya kadar uzatılabilmektedir.

74

Geçici Önlem: Soruşturma esnasında, dampingli ithalatın varlığı ve zarara ilişkin ön belirlemeler yapılması halinde, soruşturma sonuçlandırılıncaya kadar üretim dalı üzerindeki zararın telafisine yönelik olarak Kurulca belirlenen damping marjı veya zararı ortadan kaldırmaya yetecek nispette teminatın geçici önlem olarak alınması Kurul’un teklifi üzerine Bakanlık makamının onayı ile alınabilir. Bu durum Resmi Gazete’de yayımlanmak suretiyle ilgililere duyurulur. Geçici önlemlerin geçerlilik süresi 4 aydır.

75

Yürürlükten kalkacak olan ve kalkan önlemler,

Kesin önlemlerin askıya alınmasına ve tekrar yürürlüğe konulmasına ilişkin kararlar, Bir damping veya sübvansiyon soruşturması açılması kararı ile soruşturma sırasında alınan geçici önlem, kesin önlem, taahhüt, durdurma ve kapatma kararları, Yürürlükten kalkacak olan ve kalkan önlemler, Resmi Gazete’de yayımlanarak yürürlüğe girer. 75

76

İthalatta Haksız Rekabeti Değerlendirme Kurulu

Ekonomi Bakanlığı İthalat Genel Müdürü veya görevlendireceği genel müdür yardımcısı Gıda, Tarım ve Hayvancılık Bakanlığı Bilim,Sanayi ve Teknoloji Bakanlığı Kalkınma Bakanlığı Gümrük ve Ticaret Bakanlığı Türkiye Odalar ve Borsalar Birliği Türkiye Ziraat Odaları Birliği İthalat Genel Müdürlüğünün ilgili daire başkanı 76

77

Örnek: İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2008/16)

Menşe GTİP Eşyanın Tanımı Dampinge Karşı Vergi Çin Halk Cumhuriyeti Tekrar doldurulamayan gazlı cep çakmakları 0.05 ABD Doları/Adet Ateşleme sistemi elektrikli olanlardan yalnız plastik gövdeli doldurulabilen gazlı cep çakmakları Yalnız plastik gövde (gaz ihtiva etsin etmesin tamamen teçhiz edilmiş plastikten gaz haznesi) 0.02 ABD 77

0.02 ABD. 77.")

78

Örnek: İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2009/6)

G.T.P Madde İsmi Menşe/Çıkış Ülkesi Üretici Firma Dampinge Karşı Önlem (CIF % ) ; ; Yalnız duvar tipi split klimalar split klimaların dış ünitesi (Değişken soğutucu debili split klima sistemleri dış ünitesi hariç) split klimaların iç ünitesi Malezya Panasonic HA Air Conditioning (M) Sdn. Bhd. % 0 O.Y.L. Manufacturing Company Sdn. Bhd. Hitachi Air Conditioning Products (M) Sdn. Bhd. Diğerleri % 25

; ; Yalnız duvar tipi. split klimalar. split klimaların. dış. ünitesi (Değişken. soğutucu debili. split klima. sistemleri dış. ünitesi hariç) split klimaların iç. ünitesi. Malezya. Panasonic HA Air. Conditioning (M) Sdn. Bhd. % 0. O.Y.L. Manufacturing. Company Sdn. Bhd. Hitachi Air Conditioning. Products (M) Sdn. Bhd. Diğerleri. % 25.")

79

İTHALATTA HAKSIZ REKABETİN ÖNLENMESİ HAKKINDA MEVZUAT 37

Örnek: 2006/32 sayılı İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ: 2004/24 sayılı İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ kapsamında, "halat ve kablolar (kapalı halatlar dahil)" ithalatında Çin Halk Cumhuriyeti menşeli olanları için 1 ABD Doları/Kg ve Rusya Federasyonu menşeli olanları için 0,5 ABD Doları/Kg seviyesinde dampinge karşı önlem yürürlüğe konulmuş, 79

ithalatında Çin Halk Cumhuriyeti menşeli olanları için 1 ABD Doları/Kg ve Rusya Federasyonu menşeli olanları için 0,5 ABD Doları/Kg seviyesinde dampinge karşı önlem yürürlüğe konulmuş, 79.")

80

İTHALATTA GÖZETİM VE KORUNMA ÖNLEMLERİ

80

81

İTHALATTA GÖZETİM VE KORUNMA ÖNLEMLERİ 1

Belirli eşyanın ithalatının yurtiçindeki üreticilere zarar vermesi veya verme ihtimalinin olması durumunda kullanılan yöntemler, alınacak önlemler bu mevzuat ile düzenlenmiştir. 81

82

GÖZETİM Gözetim; bir malın ithalatında kaydedilecek gelişmelerin yakından izlenmesi amacıyla uygulanan bir yöntemdir. 82

83

GÖZETİM Bir malın ithalatı geçmişe dönük gözetime tabi tutulduğunda bu malın ithalatı sırasında Bakanlıkça belirlenecek usul ve esaslar çerçevesinde kayıt tutulur. İleriye yönelik gözetime tabi bir malın ithalatında gümrük mevzuatının gerektirdiği belgelerin yanı sıra "Gözetim Belgesi" de aranır. 83

84

GÖZETİM Gözetim Belgesine tabi bir malın ithalatıyla ilgili veriler (gözetim belgesinin tarih ve numarası, gümrük beyannamesinin tarih ve numarası, malın ticari tanımı, GTİP'i, miktarı, değeri, ithalatçı ve ihracatçı firma, menşe ülkesi) Gümrük ve Ticaret Bakanlığı’nca ithalatın gerçekleştiği ayı izleyen ayın ilk 10 (on) günü içerisinde Ekonomi Bakanlığı’na bildirilir. 84

Gümrük ve Ticaret Bakanlığı’nca ithalatın gerçekleştiği ayı izleyen ayın ilk 10 (on) günü içerisinde Ekonomi Bakanlığı’na bildirilir. 84.")

85

Silindir hacmi 50 cm3.ü geçmeyenler

Örnek: İthalatta Gözetim Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2008/4) G.T.İ.P Eşya Tanımı Silindir hacmi 50 cm3.ü geçmeyenler Silindir hacmi 50 cm3.ü geçen fakat 125 cm3.ü geçmeyenler Silindir hacmi 125 cm3.ü geçen fakat 250 cm3.ü geçmeyenler Şasiler 85

G.T.İ.P. Eşya Tanımı Silindir hacmi 50 cm3.ü geçmeyenler Silindir hacmi 50 cm3.ü geçen fakat 125 cm3.ü geçmeyenler Silindir hacmi 125 cm3.ü geçen fakat 250 cm3.ü geçmeyenler Şasiler. 85.")

86

GÖZETİM Gözetim tebliğlerinde, gözetim uygulamasının, belirli miktarın üzerindeki veya değerin altındaki eşyanın ithalatında uygulanacağı belirtilir. Örneğin yukarıdaki 2008/4 sayılı Tebliğde bu miktar 10 adet olarak belirlenmiş, bir gümrük beyannamesi kapsamında ilgili GTİP’ten 10 adet veya bundan daha az miktarda yapılacak olan ithalatın, gözetim uygulamasından muaf olduğu belirtilmiştir. 86

87

KORUNMA Korunma önlemleri; bir malın benzer veya doğrudan rakip mallar üreten yerli üreticiler üzerinde ciddi zarar veya ciddi zarar tehdidi oluşturacak şekilde artan miktar ve şartlarda ithal edilmesi halinde, bu zarar veya zarar tehdidini ortadan kaldırmak amacıyla uygulanmaktadır. Bu yöntemin uygulanabilmesi için yerli bir firmanın ya da sektörün öncelikle bir malın ithalatından ciddi zarar görmesi veya ciddi zarar tehdidinin söz konusu olması gerekmektedir. 87

88

KORUNMA Yerli üreticiler: Yurtiçinde faaliyet gösteren ve benzer veya doğrudan rakip malların tamamını veya önemli bir kısmını üreten üreticiler Ciddi zarar : Yerli üreticilerin durumunda belirgin ve genel bir bozulmanın ortaya çıkması Ciddi zarar tehdidi : Yakın bir gelecekte ortaya çıkması açık olan ciddi zarar 88

89

KORUNMA Soruşturma açılmasına karar verilir. soruşturma açılır Resmi Gazete’de yayımlanır. Soruşturma 9 ay içinde tamamlanır, gerekli hallerde bu süre 2 ay daha uzatılabilir. Soruşturmanın tamamlanmasının ardından, soruşturma sonuçları Kurul'a sunulur. Kurul kararına göre ya tedbir alınır veya alınmaz. 89

90

KORUNMA Geçici korunma önleminin gümrük vergilerinde artış yapılması şeklinde uygulanması halinde, İthalat Rejimi Kararı kapsamında belirlenen gümrük vergisi oranı ile geçici korunma önlemi kapsamında belirlenen gümrük vergisi oranı arasındaki farka tekabül eden tutar gümrük mevzuatının ilgili hükümlerine göre teminata bağlanır. 90

91

İthalatta Korunma Önlemlerini Değerlendirme Kurulu

EB İthalat Genel Müdürü veya görevlendireceği Genel Müdür Yardımcısı Bilim,Sanayi ve Teknoloji Bakanlığı Kalkınma Bakanlığı Gümrük ve Ticaret Bakanlığı Türkiye Ticaret, Sanayi, Deniz Ticaret Odaları ve Ticaret Borsaları Birliği (TOBB) EB İhracat, Avrupa Birliği ile Anlaşmalar Genel Müdürlüklerinin yetkili birer temsilcisi EB İthalat Genel Müdürlüğünün ilgili Daire Başkanı 91

EB İhracat, Avrupa Birliği ile Anlaşmalar Genel Müdürlüklerinin yetkili birer temsilcisi. EB İthalat Genel Müdürlüğünün ilgili Daire Başkanı. 91.")

92

KORUNMA 7 Korunma önlemi; şeklinde olabilir.

1- Gümrük vergisinde artış yapılması, 2- Ek mali mükellefiyet getirilmesi, 3- Miktar/değer kısıtlaması, 4- Tarife kontenjanı uygulaması veya 5- bunların birlikte uygulanması şeklinde olabilir. 92

93

Örnek: 2006/10618 sayılı İthalatta Korunma Önlemi Uygulanmasına İlişkin Karar

G.T.P. EŞYA TANIMI Ek mali yükümlülük (ABD doları/çift) 1. Dönem 2. Dönem 3. Dönem 64.02 (1) (2) Dış tabanı ve yüzü kauçuk veya plastik maddeden olan diğer ayakkabılar 2,00 1,90 1,80 64.03 (1) (2) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü deriden olan ayakkabılar 3,00 2,85 2,70 64.04 (1) (2) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü dokumaya elverişli maddelerden olan ayakkabılar 93

1. Dönem. 2. Dönem. 3. Dönem (1) (2) Dış tabanı ve yüzü kauçuk veya plastik maddeden olan diğer ayakkabılar. 2,00. 1,90. 1, (1) (2) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü deriden olan ayakkabılar. 3,00. 2,85. 2, (1) (2) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü dokumaya elverişli maddelerden olan ayakkabılar. 93.")

94

KOTA VE TARİFE KONTENJANI

94

95

KOTA VE TARİFE KONTENJANI 2

Kota; belirli bir dönem itibariyle yapılmasına izin verilen ithalatın miktar ve/veya değerini, Tarife kontenjanı;bir mal yada mal grubunun belirli bir dönem itibariyle gümrük vergisinde ve/veya diğer mali yüklerde indirim yapılan ya da muafiyet sağlanan ithalatın miktar veya değerini ifade eder. Kotaya tabi tutulan veya tarife kontenjanı uygulaması başlatılan malların ithali için Ekonomi Bakanlığı tarafından verilen belgeye ithal lisansı denir. Tarife kontenjanlarının, gümrük vergilerinin indirilmesine kıyasla, ithalatın kontrolü, yönlendirilmesi, belirli miktarlarla sınırlandırılması ve izlenmesi gibi avantajları bulunmaktadır. Tarım ürünlerindeki kontenjan uygulaması, hem iç koşullara hem de uluslar arası yükümlülüklere bağlı olarak gerçekleştirilmektedir. Mevsim ve iklim şartlarına geniş ölçüde bağımlı bulunan tarımsal üretimin, miktar ve kalite olarak yetersiz kaldığı durumlarda başvurulan çıkış yollarından birisi tarife kontenjanı açılması olmaktadır. Sanayi ürünlerinde açılan genel tarife kontejanları, hammadde ihtiyacının ucuz yoldan temini amacına yöneliktir. Serbest Ticaret Anlaşmalarının tarım ürünleri ticaretini düzenleyen maddelerinde, belirli tarım ürünlerinin ithalatında tarife kontenjanı uygulanmasına ilişkin hükümler de yer almaktadır. Bu çerçevede, halen Avrupa Birliği için ve Türkiye-EFTA Serbest Ticaret Anlaşması hariç STA imzalanan tüm ülkeler için tarife kontenjanları açılmış bulunmaktadır. Bu kontenjanlar, uygulama dönemleri ve amaçları bakımından genel nitelikli ve ekonomik saikle açılan tarife kontenjanlarından ayrılmaktadırlar. Ekonomik gerekçelerle açılan tarife kontenjanları, kural olarak açıldıkları dönem içinde ve bir defaya mahsus olarak uygulanmakta ve kontenjan döneminin bitmesi ile birlikte sona ermekte iken STA kapsamında açılan tarife kontenjanları, tarife kontenjanı dönemi (yıl veya yılın belirli dönemleri) itibariyle her yıl uygulanmaktadır. 95

itibariyle her yıl uygulanmaktadır. 95.")

96

KOTA VE TARİFE KONTENJANI 4

Kota ve tarife kontenjanı dağıtımında uygulanan yöntemler; Bu yönteme göre kota veya tarife kontenjanı tahsisi yapılması halinde, kotanın veya tarife kontenjanının bir bölümü geleneksel ithalatçılara, kalan kısım ise diğer ithalatçılara ayrılır. Geleneksel ithalatçılara ayrılan pay için yeterli başvuru olmaması durumunda, başvuruda bulunan diğer ithalatçılar artan miktar ve/veya değerlerden belirlenecek usul ve esaslar çerçevesinde yararlandırılır.

97

G.T.P. Eşya Tanımı 64.02(*) 64.03 (*) 64.04 (*)

Örnek: İthalatta Kota ve Tarife Kontenjanı İdaresine İlişkin Tebliğ (Tebliğ No: 2006/5) G.T.P. Eşya Tanımı 64.02(*) Dış tabanı ve yüzü kauçuk veya plastik maddeden olan diğer ayakkabılar 64.03 (*) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü deriden olan ayakkabılar 64.04 (*) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü dokumaya elverişli maddelerden olan ayakkabılar 97

1. G.T.P. Eşya Tanımı (*) Dış tabanı ve yüzü kauçuk veya plastik maddeden olan diğer ayakkabılar (*) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü deriden olan ayakkabılar (*) Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen köseleden ve yüzü dokumaya elverişli maddelerden olan ayakkabılar. 97.")

98

Bu Tebliğ 11/7/2006 tarihli ve sayılı Resmî Gazete’de yayımlanan 2006/10618 sayılı Bakanlar Kurulu Kararının 3 üncü maddesine istinaden, bu Tebliğ’in yürürlüğe girdiği tarihten başlamak üzere birer yıllık dönemler itibariyle 3 (üç) yıl süreyle ek mali yükümlülükten muaf yapılacak ithalata ilişkin olarak açılan tarife kontenjanının başvuru ve dağıtım ile kullanım usul ve esaslarını içermektedir. 98

99

Örnek: İthalatta Kota ve Tarife Kontenjanı İdaresine İlişkin Tebliğ (Tebliğ No: 2006/5) 3

Tarife kontenjanı kapsamındaki ithalat ancak Ekonomi Bakanlığı'nca düzenlenecek ithal lisansı ile yapılır. Tarife kontenjanı miktarı, tebliğin ekinde yer alan ülkeler/gümrük bölgeleri menşeli tarife kontenjanı kapsamı eşyanın tamamı için toplam çift/yıldır. Ancak her bir ülke veya gümrük bölgesi menşeli eşya için verilecek tarife kontenjanı çift/yılı geçemez. 99

100

TAŞIMA ŞİRKETİ BÜROSU/ GÜMRÜKTE AYRILAN BÖLÜM

İTHALAT İŞLEMLERİ 1- ÖZET BEYAN BEYAN SAHİBİ TARAFINDAN ÖZET BEYAN TESCİL EDİLİR VE ALINAN DÖKÜM (ÖZET BEYAN) İMZALANIR. ÖZET BEYAN BİLGİLERİ TAŞIMA ŞİRKETİ BÜROSU/ GÜMRÜKTE AYRILAN BÖLÜM

İMZALANIR. ÖZET BEYAN. BİLGİLERİ. TAŞIMA ŞİRKETİ BÜROSU/ GÜMRÜKTE AYRILAN BÖLÜM.")

101

ÖZET BEYAN KABUL BÖLÜMÜ

ÖZET BEYAN VE EKLERİ GÜMRÜK KABUL MEMURU TARAFINDAN ADET OLARAK VE EKLERİN ÖZET BEYANLA İLGİSİ YÖNÜNDEN KONTROL EDİLEREK TESLİM ALINIR VE BİLGİSAYAR ONAYI YAPILIR. ÖZET BEYAN BELGESİ ÖZET BEYAN KABUL BÖLÜMÜ (Memurun ünvanı: Gümrük kabul ve tescil memuru)

")

102

2.AMBAR GİRİŞ İŞLEMLERİ AMBARLARDA GÜMRÜK ELEMANINA AYRILAN BÖLÜM

GÜMRÜK ÖZET BEYAN SERVİSİ Firmaya Yazı gönderilir. E Eksik/Fazla durumu Eksik/Fazla Tutanağı düzenlenir. ÖZET BEYAN İÇERİĞİ TAŞIMA SENETLERİ GÜMRÜK AMBAR MEMURLUĞUNA GETİRİLİR. TAŞIMA SENETLERİ ESAS ALINARAK AMBARA GİRİŞ KAYITLARI BİLGİSAYARA GÜMRÜK AMBAR MEMURU TARAFINDAN YÜKLENİR. Firmadan cevap istenir Süre verilir H Eksik/Fazla durumu Ambar Giriş Listesi Fazla Kısım için Taşıma senedi bloke Fazla Eksik İşlem devam eder Manuel takip AMBARLARDA GÜMRÜK ELEMANINA AYRILAN BÖLÜM (Memurun ünvanı : Gümrük Ambar Memuru)

")

103

3- GÜMRÜK BEYANNAMESİ ( T.C.G.B.)

BİLGİLERİ [İTHALAT TAHAKKUK KAĞITLARI, TAKRİR, KURYE, NATO BEYANNAMELERİ HARİÇ] BEYAN SAHİBİ TARAFINDAN GÜMRÜK BEYANNAMESİ TESCİL EDİLİR VE DÖKÜM ALINARAK İMZALANIR. BEYAN SAHİBİ TARAFINDAN GÜMRÜK BEYANNAMESİ BİLGİLERİ SİSTEME GİRİLİR. TAŞIMA SENETLERİNİN KAYDI AÇILIR. VERGİ HESAPLARI OTOMATİK OLARAK YAPILIR VE MUHASEBE KAYDI YARATILIR. TEMİNAT İŞLEMİ SÖZ KONUSU İSE TEMİNAT BİLGİLERİ GİRİLİR. GÜMRÜK MÜŞAVİRİ BÜROSU / GÜMRÜK VERİ GİRİŞ SALONU

104

BEYANNAME İADE H E E H E H E H

MEMUR TARAFINDAN GÜMRÜK BEYANNAMESİ EKRANA ÇAĞIRILIR, EKLERİN BEYAN EDİLDİĞİ SAYIDA OLDUĞU GÖRÜLÜR VE TESLİM ALINARAK BİLGİSAYAR ONAYI YAPILIR. İMZALI GÜMRÜK BEYANNAMESİ VE EKLERİ BEYAN SAHİBİ TARAFINDAN GÜMRÜK KABUL VE TESCİL MEMURUNA VERİLİR. H UYGUN MU? BEYANNAME İADE E BEYANNAMEYE ONAY VERİLMEZ VE GÜMRÜK MEMURU TARAFINDAN BEYANNAME İADE EDİLEREK MÜKELLEFE VERİLİR. E KIRMIZI HAT MUAYENE MEMURU BELİRLENİR EŞYA KIRMIZI HAT KRİTERLERİNİ İÇERİYOR MU ? GÜMRÜK BEYANNAMESİ, MEMUR TARAFINDAN SİSTEMİN GÖREVLENDİRDİĞİ MUAYENE MEMURUNA AİT POSTA KUTUSUNA ATILIR. H MUHASEBE SERVİSİNE GİDİŞ E H ESYA YEŞİL HAT KRİTERLERİNİ İÇERİYOR MU ? E MUHASEBE SERVİSİNE GİDİŞ ESYA MAVİ HAT KRİTERLERİNİ İÇERİYOR MU ? (TEMİNATLI İŞLEMLER BU HATA UĞRAYACAK) H GÜMRÜK BEYANNAMESİ, MEMUR TARAFINDAN SİSTEMİN GÖREVLENDİRDİĞİ MUAYENE MEMURUNA VERİLİR. SARI HAT MUAYENE MEMURU BELİRLENİR

H. GÜMRÜK BEYANNAMESİ, MEMUR TARAFINDAN SİSTEMİN GÖREVLENDİRDİĞİ MUAYENE MEMURUNA VERİLİR. SARI HAT MUAYENE MEMURU BELİRLENİR.")

105

A) BELGE KONTROL (SARI HAT)

EŞYA ÇIKABİLİR UYGUN MU? BİLGİSAYARDA “UYGUN” MEŞRUHATI VERİLİR. AYNI DURUM BEYANNAME ÜZERİNDE DE VERİLEREK İMZALANIR. H MUAYENE MEMURU TARAFINDAN GÜMRÜK BEYANNAMESİ KENDİSİNE A BEYANNAMEDEKİ BİLGİLER İLE EKLERİ KARŞILAŞTIRIR. MUAYENE MEMURU TARAFINDAN GÜMRÜK BEYANNAMESİ EKRANA ÇAĞIRILIR.TARİFE, KIYMET, MENŞE, MİKTAR KONTROLLERİ BELGE ÜZERİNDE YAPILIR. TİCARET POLİTİKASI ÖNLEMLERİNİN UYGULANIP UYGULANMADIĞI KONTROL EDİLİR BEYAN SAHİBİ TARAFINDAN GİRİLEN TEMİNAT BİLGİLERİ KONTROL EDİLİR. EŞYA ÇIKAMAZ GÜMRÜK VEZNE HAREKETLERİ MUAYENE MEMURU TARAFINDAN GÜMRÜK BEYANNAMESİ VEZNEYE TESLİM EDİLİR. MUAYENE SERVİSİ Muayene Memuru

106

B) FİZİKSEL KONTROL (KIRMIZI HAT) MUAYENE SERVİSİ (AMBARLARDA)

NUMUNE GEREKTİRİYOR MU? FİZİKSEL MUAYENE E MUAYENE MEMURU FARKLILIK BİLGİLERİNİ GİRER. NUMUNE ALINIR F KİMYAHANE VEYA DİĞER ENSTİTÜLERE GÖNDERİLİR. TAHLİL H E SONUÇ UYGUN MU? GÜMRÜK VEZNE HAREKETLERİ TAHLİL SONUÇ RAPORU MUAYENE MEMURU UYGUN MEŞRUHATI VERİLEN BEYANNAME MUAYENE MEMURU TARAFINDAN VEZNEYE GÖTÜRÜLÜR. MUAYENE SERVİSİ (AMBARLARDA)

")

107

AMBARLARDA GÜMRÜK MEMURLARINA AYRILAN BÖLÜM

5. AMBAR ÇIKIŞ İŞLEMLERİ EŞYANIN TESLİMİ AMBAR MEMURU TAŞIMA SENEDİNİ EKRANA ÇAĞIRARAK VEZNEDARIN VERDİĞİ MEŞRUHATI (ÖDENDİ ONAYINI) BEYANNAME ÜZERİNDE GÖRÜR VE EŞYANIN TESLİMİNE İZİN VERİR. BEYAN SAHİBİNE BEYANNAME NÜSHASI İLE VEZNE ALINDISINI (VEYA AYNİYAT ALINDISINI) İADE EDER. BEYAN SAHİBİ İŞLEMİ TAMAMLANMIŞ GÜMRÜK BEYANNAMESİNİN MÜKELLEF NÜSHASINI VE VEZNE ALINDISINI (VEYA AYNİYAT ALINDISINI ) AMBAR MEMURUNA GETİRİR. TAŞIMA SENEDİNİN ASLINI TESLİM EDER. Ambar Çıkış Kontrol Fişi AMBARLARDA GÜMRÜK MEMURLARINA AYRILAN BÖLÜM

BEYANNAME ÜZERİNDE GÖRÜR VE EŞYANIN TESLİMİNE İZİN VERİR. BEYAN SAHİBİNE BEYANNAME NÜSHASI İLE VEZNE ALINDISINI (VEYA AYNİYAT ALINDISINI) İADE EDER. BEYAN SAHİBİ İŞLEMİ TAMAMLANMIŞ GÜMRÜK BEYANNAMESİNİN MÜKELLEF NÜSHASINI VE VEZNE ALINDISINI (VEYA AYNİYAT ALINDISINI ) AMBAR MEMURUNA GETİRİR. TAŞIMA SENEDİNİN ASLINI TESLİM EDER. Ambar Çıkış Kontrol Fişi. AMBARLARDA GÜMRÜK MEMURLARINA AYRILAN BÖLÜM.")

108

TEŞEKKÜRLER..

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")