Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İnşaat taahhüt işlemleri

2

1.TAAHÜT MAALİYETLERİNİ BELİRLEMEK

Genel olarak inşaat; Bir gayrimenkul (taşınmaz) meydana getirmek amacıyla, malzeme ve işçilik kullanılarak yapılan sistemli ve birbiriyle ilişkili faaliyetlerinin tümüne verilen genel bir isimdir.

meydana getirmek amacıyla, malzeme ve işçilik kullanılarak yapılan sistemli ve birbiriyle ilişkili faaliyetlerinin tümüne verilen genel bir isimdir.")

3

1.1. Bakım Onarım İnşaat İşleri Özellikleri

Yapı: İnşaat faaliyetlerinin tamamlanmış halidir. Onarım: Hasarlı yapı elemanlarının performanslarını hasar öncesi orijinal düzeylerine getirmek için yapılan müdahalelerdir. Müteahhit: müteahhit; inşaat sahibine karşı ücret karşılığında taahhütte bulunan kişi anlamında kullanılmaktadır.

4

1.2Bakım Onarım İnşaat İhalelerine Katılım

Öncelikle yapı, tesis, onarım işleri ihalelerine katılmak isteyen müteahhitler, ihale komisyonuna verilmek üzere ve yalnız verildiği iş için geçerli olan bir katılma (yeterlilik) belgesi hazırlarlar. İhaleye katılma belgesi için ihaleyi yapacak idarece belirtilen yere dilekçeyle başvurulur sayılı Kamu İhale Kanunu’na göre, ihalelerde, teklif edilen bedelin % 3'ünden az olmamak üzere, istekli tarafından verilecek tutarda geçici teminat alınır.

belgesi hazırlarlar. İhaleye katılma belgesi için ihaleyi yapacak idarece belirtilen yere dilekçeyle başvurulur sayılı Kamu İhale Kanunu’na göre, ihalelerde, teklif edilen bedelin % 3 ünden az olmamak üzere, istekli tarafından verilecek tutarda geçici teminat alınır.")

5

1.3.Sözleşmenin Yapılması ve Kesin Teminat

4735 sayılı Kamu İhale Kanunu’na göre, yapılan bütün ihaleler bir sözleşmeye bağlanır. Sözleşmeler idarece hazırlanır ve ihale yetkilisi ile yüklenici tarafından imzalanır. İhale dokümanında belirtilen şartlara aykırı sözleşme düzenlenemez.

6

Taahhüdün sözleşme ve ihale dokümanı

hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplanmak suretiyle, %6 oranında kesin teminat alınır. Kesin teminat alınmadan sözleşmenin imzalanması söz konusu olamaz.

7

İnşaat onarma işlemlerinde teminat

1. Geçici teminat: İnşaat ve onarma işlemlerinde müteahhitlerin ihale konusu olan işin tahmin edilen bedelin %3 ‘ü oranında geçici teminat alınır. 2. Kesin teminat: Müteahhit tarafından yapımı taahhüt edilen işin sözleşme ve şartnamesine uygun olarak yerine getirilmesini sağlamak amacıyla sözleşme yapılmadan önce müteahhitten ihale bedeli üzerinden hesaplamak suretiyle %6 oranında alınır

8

Kesin teminatın İadesi: İnşaat ve onarma işinin sözleşme şartlarına uygun biçimde yerine getirildiği anlaşıldıktan sonra bir müteahhidin bu işten dolayı idareye herhangi bir borcu olmadığı saptandıktan sonra tümü müteahhide geri verilir.

9

1.3.Arsanın Gayrimenkul Karşılığı (Kat Karşılığı) Temin Edilmesi:

Arsa sahibine verilecek daire veya dükkanların maliyeti, müteahhide kalan bağımsız bölümlerin arsa payının bedelidir; dolayısıyla inşa edilecek yapıdan işletmeye kalan daire veya dükkanların maliyetine dahil olur.

10

Bu sebeple önce inşa edilen tüm yapının maliyeti hesaplanır, bu maliyet yapı birimlerine dağıtılır, arsa sahibine verilen daire ve/veya dükkanların maliyeti tekrar işletmeye kalan bağımsız bölümlerin maliyetine yüklenir. İnşaat işletmesi, inşaatı kısmen veya tamamen tamamladığında sözleşmede belirtilen esaslara göre arsa paylarını kendi üzerine tescilini talep edecektir.

11

1.3 .A. YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİNİN BELİRLENMESİ

Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde kar veya zarar işin bittiği yıl kati olarak tespit edilir ve tamamı o yılın geliri sayılarak, mezkur yıl beyannamesinde gösterilir

12

İnşaat ve onarma işlemlerinde elde edilen kazançlar gelir vergisi kanununun 42. maddesine göre ticari kazançlar hükmüne göre vergilendirilir. Ancak bu işlerin yıllara yaygın olması halinde taşıdığı özellikler nedeniyle genel hükümler dışında özel bir vergilendirme sistemi kabul edilmiştir Aynı yıl içerisinde başlayıp bitirilen inşaat ve onarma işlerinde özel inşaatlardan elde edilen kazançlar genel hükümlere göre vergilendirilir

13

Aynı şekilde arsa karşılığı daire yapımında özel vergilendirme söz konusu değildir. Gelir vergisi konunun ön gördüğü onarım işlerinde söz edebilmek için; 1. Yapım ve onarım işi olması 2. Yapım ve onarım işinin taahhüt işi olması 3. Yapım ve onarım işi yıllara yaygın olması. NOT: Gelir vergisi kanununun 94/4 mad. Uyarınca müteahhitlerin almış oldukları hak ediş bedelleri veya avanslar üzerinden %5 oranında gelir vergisi kesmek zorunluluğu vardır.

14

İşin bitim Tarihinin belirlenmesi gerekir

İşin bitim Tarihinin belirlenmesi gerekir. KDV aranın hesaplanması gerekir.Yani inş. Taahhüt işleri dolayısıyla müteahhitlere ödenen hak ediş bedelinde ihale edimine isabet eden miktar düşülür. Bu meblağda bir önceki sonucu bulunan tutara fiyat farkı eklemesiyle elde edilen miktar üzerinden hesaplanır. DV kesintileri yapılmalıdır.(Binde 7.5 )

")

15

2.Bakım onarımda gerekli malzeme ve ekipmanın temini

Taşeronlara Verilen avanslar Taahhüt konusu taşeronlara yaptırılan işlerin yıllara yaygın olması halinde kesinti yapma mecburiyeti vardır. Taşeronlarla yapılan işler nedeniyle müteahhitler 2 tür ödemede bulunulur. 1. Avans 2. Yapılan işin bitiminde düzenlenen faturaların karşılığında yapılan ödemelerdir.

16

Yapı İnşa Taahhütleri İçin Geçici Teminat Verilmesi

İhaleye katılacak istekliler, teklif bedelinin %3'ünden az olmamak üzere geçici teminat yatırmaları gerekmektedir. Geçici teminatlar ihalenin alınamaması durumunda geri alınırlar. İhalenin kazanılması durumunda ise kesin teminata dönüştürülebilinir. Geçici teminatlar 126 nolu hesapta izlenir.

17

Örnek: Eren İnşaat AŞ. MEB açmış olduğu ihaleye katılmış ve 2. 000

Örnek: Eren İnşaat AŞ. MEB açmış olduğu ihaleye katılmış ve TL teklif vermiş geçici teminatı nakit olarak yatırmıştır. Geçici teminat = Teklif Bedeli x %3 = x 0.03 = liradır. MAD. NO AÇIKLAMA BORÇ ALACAK 1 ………………………………………… /………………………………… 126 VER. DEP. VE TEMİNALAR 60.000 00 Geçici Teminat 10 Okul İnş. Tem. 100 KASA TEMİNAT YATIRILMASI

18

İhalenin Kazanılmaması Halinde Geçici Teminatın Geri Alınması

İhaleye giren şirket ihaleyi alamazsa yatırılan teminat geri alınır. Örnek: Şirket katıldığı okul ihalesini alamamış ve yatırılan TL geçici teminat geri alınmıştır. MAD. NO AÇIKLAMA BORÇ ALACAK 1 ………………………………………… /………………………………… 100 KASA 60.000 126 VER. DEP. VE TEMİNALAR 00 Geçici Teminat 10 Okul İnş. Tem. GEÇİCİ TEMİNATIN GERİ ALINMASI

19

Kesin Teminat Verilmesi

Sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplanmak suretiyle % 6 oranında kesin teminat alınır.

20

Örnek: OMG İnşaat AŞ hastane inşaatının ihalesini 4. 500

Örnek: OMG İnşaat AŞ hastane inşaatının ihalesini bedelle yüklenmiştir. OG inşaat daha önce yatırdığı geçici teminat tutarını geri almış yerine kesin teminat olarak İş Bankası Karabük Şubesi'nde aldığı teminat mektubunu vermiştir. Teminat mektubu masrafı olarak bankaya lira ödemiştir. Kesin teminat = İhale Bedeli x %6 = x 0.06 = liradır. MAD. NO AÇIKLAMA BORÇ ALACAK 1 ………………………………………… /…………………………………… 910 TEM. MEKT. BORÇLULAR 04 Sağlık Bak. 911 TEM. MEKT. ALACAKLILAR 01 İş Bankası Karabük Şb. KESİN TEMİNAT KAYDI

21

İnşaatlar İçin Depozitoların Muhasebeleştirilmesi

İşletme 3. kişilere karşı bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak geri alınmak üzere verilen depozito ve teminatlar niteliğinde olan hesaplar izlenir. Örnek: Çağlayan İnşaat Ltd. Şti. aşağıdaki işlemleri gerçekleştirmiştir. Milli Eğitim Bakanlığı’nın Batıkent Lisesi Okulu inşaatı ihalesine girebilmek için 5.000 TL geçici teminat bedeli yatırılmıştır. *Ankara Büyükşehir Belediyesi’nin köprü inşaat ihalesi işletme tarafından kazanılmış olup bu inşaat için su bağlantı işlemi gerçekleştirilmiş. Bu nedenle ASKİ’ye 1000 TL depozito bedeli yatırılmıştır. *M.E.B.’nın açmış olduğu Batıkent Lisesi Okul İnşaatı firma tarafından kazanılmış. Ancak kanuni süreler içerisinde sözleşme yapamadığından dolayı yatırmış olduğu teminat bedeli yanmıştır. *İşletmenin yıllara yaygın olarak almış olduğu baraj inşaatı için şantiye elektriği bağlantısı gerçekleştiriliyor. Bu nedenle 750 TL depozito ödeniyor.

22

MAD. NO. AÇIKLAMA BORÇ ALACAK 1 ___________________/____________________ 126 VERİLEN DEPOZİO VE TEMİNATLAR 5000 MEB Bat. Lis. 100 KASA Geçici Teminat Bedelinin Ödenmesi 2 1000 ASKİ Köprüsü İnşaatı ASKİ'YE Su Bağlantısı İçin. 3 689 OLAĞAN DIŞI GİDER VE ZARARLAR Aidat Bedelinin Çekle Ödenmesi 4 226 VERİLEN DEPOZİTO VE TEMİNATLAR 750 Baraj İnşaatı Şantiye Elektrk Aboneliği İçin Ödeme

23

Sözleşme Yapılması İnşaat sözleşmeleri genellikle yazılı ve noter onaylı olarak düzenlenmektedir. Noter ve sözleşme giderleri taahhütte bulunan firma tarafından üstlenilmektedir. Yapılan tüm giderler inşaat maliyetini oluşturması nedeniyle 740 nolu hesaba kaydedilir.

24

Örnek: OMG İnşaat, hastane inşaatının sözleşmesini noterde imzalamış ve sözleşme giderleri olan 250 lira + 45 lira KDV ve İhale Karar Damga Vergisi (%o4,5) lirayı 6.Notere nakden ödemiştir. MAD. NO AÇIKLAMA BORÇ ALACAK 1 ………………………………………… /…………………………………… 740 HİZMET ÜRETİM MALİYETİ 20.500 10 Hast. İnş. 03 Diğer Direkt Giderler İhale kar. Dv-20250 Noter Gid.-250 191 İNDİRİLECEK KDV. 45 100 KASA 20.545 GİDERLERİN KAYDI

25

İlk Madde ve Malzemenin Satın Alınması

Satın alınan malzemeler 150 İMM hesabının borcuna kaydedilir, depodan çıkışlarda bu hesap alacaklandırılır. Örnek:Eren İnşaat AŞ hem genel depo hem de şantiye deposu kullanmakta olup X firmasından 3000 TL’lik tuğla ve 1500 TL’lik çimento almış fatura bedeli için satıcıya borçlanmıştır.(KDV %18)

")

26

MAD. NO AÇIKLAMA BORÇ ALACAK 1 …………………………………/…………………………………… 150 İLK MADDE VE MALZEME 4.500 00 Genel Depo Tuğla-3000 Çimento-1500 191 İNDİRİLECEK KDV. 810 320 SATICILAR 5.310 01 Satıcı X MALZEME ALIMI

27

İlk Madde Ve Malzemenin İadesi

İlk madde ve malzeme iadesi üretimden depoya olabileceği gibi çeşitli nedenlerle (hasarlı veya istenen kalitede olmaması vb.)satıcıya da iade edilebilir. Örnek: X firmasından tarihinde alınan ve genel ambara konulan çimentoların 1000 TL'lik kısmı istenen kalitede olmaması nedeniyle satıcıya iade edilmiş tutar satıcının hesabından düşülmüştür

satıcıya da iade edilebilir. Örnek: X firmasından tarihinde alınan ve genel ambara konulan çimentoların 1000 TL lik kısmı istenen kalitede olmaması nedeniyle satıcıya iade edilmiş tutar satıcının hesabından düşülmüştür")

28

MAD. NO AÇIKLAMA BORÇ ALACAK 1 ………………………………………… /…………………………… 320 SATICILAR 1.180 01 Satıcı X 150 İLK MADDE VE MALZEME 1.000 01 Genel Ambar 191 İNDİRİLECEK KDV. 180 SATICIYA İADE

29

STOK İŞLEMLERİ Stoklar: Stok, işletmeler için stok malzeme ve ürün birikimlerini ifade eder. Üretim için alınan malzemeler, üretilen ürünler, kullanılan yardımcı malzemeler stoklara alınır.

30

Stok Kartı: Tedarik bölümünce satın alınıp

ambara aktarılan malzemenin türü, kodu, birim ölçüsü, en az ve en çok stok düzeyinin işlendiği fişlere denir. Stok kartlarına,ambara giren ve ambardan çıkan tüm malzemeler kaydedilir.

32

İnşaat Malzemelerinde Zayi ve Kayıp Olma Durumları

Fire Meydana Gelmesi Fire, üretim sürecinde ilk madde ve malzemelerin çeşitli etkenlerle buharlaşma, çekme, çürüme, bozulma ve kırılma gibi nedenlerle yok olmasıdır. Fireler üretim maliyetini etkilemektedir. Elde olmayan nedenlerle fire oluşması yasal fire sayılır ve yasal fireler üretim maliyeti içinde yer alır. Bu durumda 150 nolu hesap alacaklandırılırken 740 nolu hesap borçlandırılır. Yasal olmayan fireler ise dikkatsizlik ve ihmal sonucu oluşan firelerdir bunlar üretim maliyeti içinde sayılmaz. Yasal olmayan firelerde ise 150 nolu hesabın alacağına karşılık 689 nolu hesabın borcuna kaydedilir.

33

Örnek: OMG inşaat hastane inşaatının yapımı sırasında 5 torba çimentonun hava şartları nedeniyle zayi olduğu anlaşılmıştır. Çimentoların toplam değeri 30 TL’dir. Yasal Fire MAD NO AÇIKLAMA BORÇ ALACAK 1 ______________/_______________ 740 HİZMET ÜRETİM MALİYETİ 30 30 Hastane İnş. 09 İMM Giderleri 150 İLK MADDE VE MALZEME 02 Şantiye Ambarı Çimento-30 Fire Kaydı

34

Yasal olamayan fire; Örnek: 60 TL tutarında çimento depoya taşıma sırasında zayi olmuştur.

MAD NO AÇIKLAMA BORÇ ALACAK 1 __________________/___________________ 689 DİĞ. OLAĞAN DIŞI GİD. VE ZARAR 60 10 Yasal Olm. Fire 150 İLK MADDE VE MALZEME 10 İMM Stokları Çimento-60 Fire Kaydı 2 900 KANUNEN KABU EDİL. GİD. HS 01 Fireler 901 KANUNEN KABUL EDİLM. GİD. KARŞ. HS. 01 Fire Karş. Firelerin Takibi

35

TAŞERONLARLA SÖZLEŞME YAPILMASI

1.3. TAŞERON GİDERLERİ İNŞAAT YAPI TAAHHÜT İŞLERİNDE TAŞERONLARLA SÖZLEŞME YAPILMASI Büyük ve karmaşık inşaat projelerinde, inşaat taahhüt işinin başlangıcından bitimine kadar, işin tümünün inşaat işletmesi tarafından tek başına üstlenilmesi bazen mümkün olmayabilir.

36

Özellikle, uzmanlık gerektiren teknik

işlerin yapımının taşeron firmalara yaptırıldığı sıkça karşılaşılan bir durumdur. yaptırılan inşaat işinin bu kısmına ait sorumluluk inşaat işletmesinde kalmak şartıyla, işin bazı kısımları taşeronlara devredilir.

37

Teknik özellik gerektiren bu işlerin alanlarında uzmanlaşmış taşeronlara yaptırmaları inşaat işletmesinin riski taşeron işletme ile paylaşması açısından, zaman ve maliyet açısından büyük önem taşımaktadır. İşin belli bir kısmının yapımını üstlenen taşeronlar ile işin asıl yapımını üstlenen müteahhit işletme, aralarında yaptıkları sözleşme ile belirtilen hususları yerine getirmek koşulu ile belli bir fiyatta anlaşırlar.

38

Üzerinde anlaşılan bu fiyat inşaat

müteahhitleri için taşeronlara yaptırılan işlerin maliyetini oluşturur. Taşeronlara yaptırılan işlerin maliyeti de inşaat taahhüt işine direkt olarak yüklenebilen bir maliyettir.

39

Taşeronlara avans verilmesi

179 TAŞERONLARA VERİLEN AVANSLAR HESABI a. Niteliği: Bu hesap, yıllara yaygın inşaat ve onarım faaliyetinde bulunan işletmeler tarafından, taahhüt konusu inşaat ve onarım işinin bir kısmının ya da tamamının taşeronlara yaptırılması durumunda, taşeronlara verilen avansların proje bazında izlenmesi için kullanılır.

40

b. İşleyişi: Taşeronlara avans verildiğinde bu hesaba borç, avansın taşeronun yaptığı işe mahsubunda ise alacak kaydedilir.

41

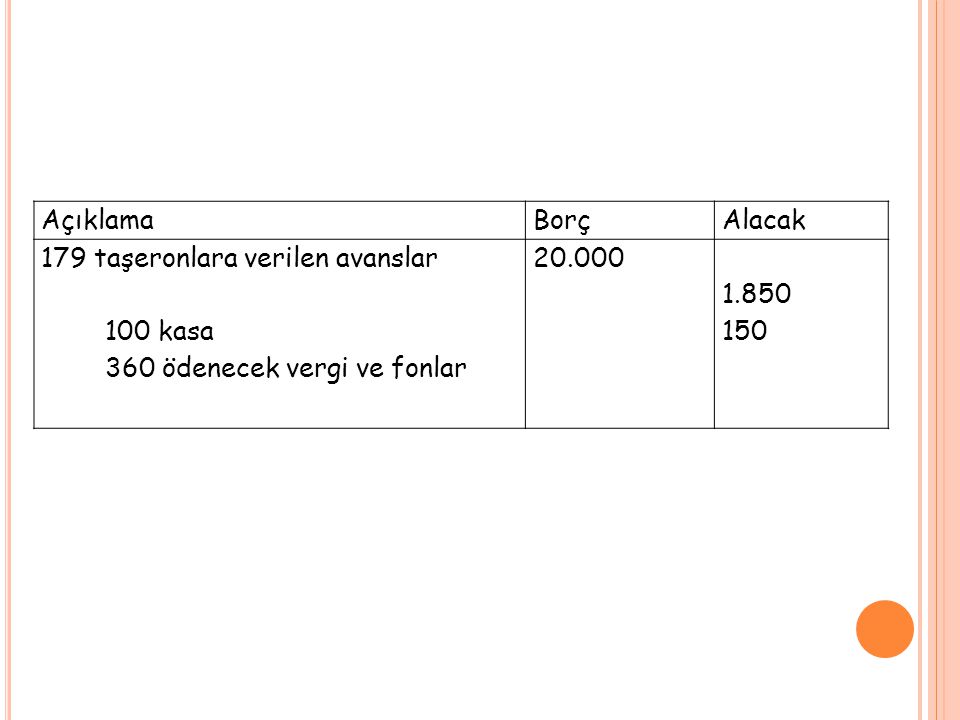

örnek: Eren İnşaat AŞ aldığı MEB okul inşaatının hafriyat işini taşeron A’ya vermiştir. İş bir hafta sürede tamamlanacaktır. Bu iş için taşerona TL avans verilmiştir. İş yıllara yaygın olmadığından sadece binde 7,5 DAMGA VERGİSİ kesilecektir x 0,0075=150

42

Açıklama Borç Alacak 179 taşeronlara verilen avanslar 100 kasa 360 ödenecek vergi ve fonlar 20.000 1.850 150

43

Taşeronlara Yaptırılan İşlerin Teslim Alınması ve Ödeme Yapılması

Taşerona verilen işler tamamlandıktan sonra hak ediş ve fatura düzenlenir ve ödeme yapılır. Yapılacak ödemelerden varsa avans mahsup edildikten sonra gerekli yasal kesintiler yapılır ve ödeme gerçekleştirilir.

44

Yasal Kesintiler: - İş yıllara yaygın ise %3 GV - Yapılan iş nolu tebliğde belirtilen kurum yada kuruluşlara yapılıyor ise 1/6 oranında KDV tevkifatı

45

Örnek: Taşeron A almış olduğu hafriyat işini tamamlamış buna ilişkin TL'lik faturayı düzenleyerek müteahhide vermiştir. avans mahsubu ve yasal kesintiler yapıldıktan sonra kalan tutar İş Bankasındaki hesaptan taşeronun banka hesabına havale edilmiştir.(KDV %18)

.")

46

Not: İş yıllara yaygın olmadığı için sadece

avans düşülecek ve kamu kurumuna ait olduğu için KDV tevkifatı yapılacaktır Hafriyat Bedeli Avans Kalan Tutar %18 KDV(50000x0.18)= 9.000 1/6 KDV Tevk. 9000/6= 1.500 =7.500 Toplam

= /6 KDV Tevk. 9000/6= = Toplam")

47

Açıklama borç alacak 740 HİZMET ÜRETİM MALİYETİ 191 İNDİRİLECEK KDV 179 TAŞERONLARA VERİLEN AVNS. 360 ÖDENECEK VERGİ VE FONLAR 102 BANKALAR 50.000 9.000 20.000 1.500 37.500

48

Yapı inşa taahhütlerinde oluşan gider türlerinin sınıflandırılması

-Direk giderler -Araştırma ve geliştirme giderleri -Pazarlama, satış ve dağıtım giderleri -Genel yönetim giderleri -Finansman giderleri

49

Direk giderler muhasebe kayıtları

Doğrudan inşaat maliyetine yüklenebilen giderlerdir. Bunlar; - İlk madde ve Malzeme Giderleri - İşçilik Giderleri - Taşeron Giderleri - Diğer Endirekt Giderlerdir

50

1.1. İLK MADDE VE MALZEME GİDERLERİ Doğrudan doğruya inşaat bünyesinde kullanılan demir, çimento, kum, çakıl vb. gibi madde ve malzemeler ilk madde ve malzeme olarak ifade edilir ve bunlar için yapılan harcamalar doğrudan inşaat maliyetine yüklenmekte ve inşaatın belirlenebilmesi için ana unsur kabul edilmektedir.

51

İnşaat işletmeleri ihtiyaç halinde

inşaatlarda kullanmak üzere satın aldıkları ilk madde ve malzemeleri inşaata ait depolarda saklamaktadırlar. Gerekli görmeleri halinde ana depo dışında inşaatın bulunduğu yerde ayrıca depo oluşturabilirler.

52

İlk Madde ve Malzemenin Satın Alınması

Satın alınan malzemeler 150 İMM hesabının borcuna kaydedilir, depodan çıkışlarda bu hesap alacaklandırılır.

53

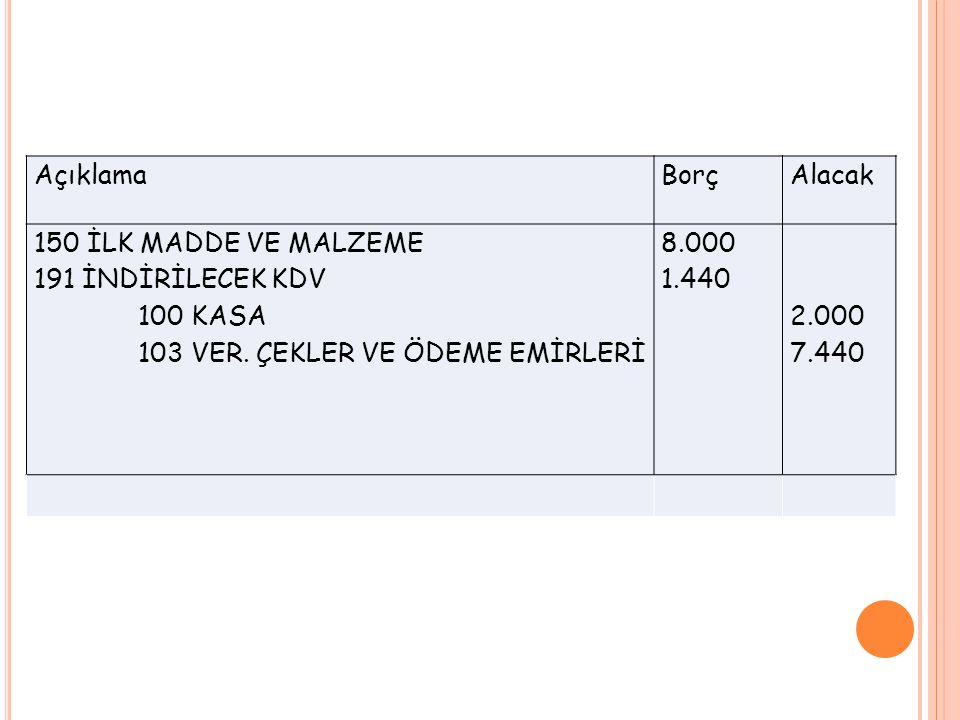

İlk madde ve malzeme alımı

Örnek: OMG İnşaat İşletmesi Hastane inşaatında kullanılmak üzere X firmasından 6000 TL’lik demir ve TL’lik çimento almış ve şantiye ambarına konulmuştur. Fatura bedeli için 2000 TL nakit ödeme yapılmış ve kalanı için çek verilmiştir.(KDV %18) açıklama

açıklama.")

54

Açıklama Borç Alacak 150 İLK MADDE VE MALZEME 191 İNDİRİLECEK KDV 100 KASA 103 VER. ÇEKLER VE ÖDEME EMİRLERİ 8.000 1.440 2.000 7.440

55

Malzemelerin inşaatta kullanılması-hizmet üretim maliyetine eklenmesi

Örnek: 4000 TL’lik demir ve 800 TL’lik çimento hastane inşaatında kullanılmıştır . açıklama borç alacak 740 HİZMET ÜRETİM MALİYETİ 150 İLK MADDE VE MALZEME 4.800

56

İşçilik giderlerinin muhasebeleştirilmesi

İnşaat taahhüt işlerinde, direkt işçilik giderleri direkt malzeme giderlerinden sonra, inşaat maliyetini oluşturan en önemli maliyetlerden biridir. İnşaat işletmeleri aynı anda birden fazla inşaat işini bir arada yürütmeleri nedeniyle hangi inşaatta ne kadar işçilik giderinin olduğunun doğru tespit edilmesi gerekmektedir.

57

İnşaat taahhüt işletmelerinde hangi işçilerin hangi inşaat işinde ne kadar süre ile çalıştıklarının tespitinde inşaat işinin yapımı süresince düzenlenen puantaj kartları ve puantaj defterleri kullanılır. Puantaj defteri, inşaat işinde çalışan tüm kişilerin ne kadar ücret alacağını, çalışama süreleri ve mesai saatleri ayrıntılarıyla gösteren ve makine teçhizatların da hangi işte ne kadar süre ile çalıştıklarını gösteren defterdir

58

ÜCRET TAHAKKUKU İşçiden yapılacak kesintiler: SSK primi işçi payı = Brüt ücret X %14 İşsizlik sigortası işçi payı = Brüt ücret X %1 Gelir vergisi matrahı = Brüt ücret - (SSK işçi payı + işsizlik sigorta işçi payı) Gelir vergisi = Gelir vergisi matrahı X %15 Damga vergisi = Brüt ücret X %06 6. Kesintiler toplamı = İşçi payı + işsizlik sigortası işçi payı + Gelir vergisi + Damga vergisi Net ücret = Brüt ücret – Kesintiler toplamı

Gelir vergisi = Gelir vergisi matrahı X %15 Damga vergisi = Brüt ücret X %06 6. Kesintiler toplamı = İşçi payı + işsizlik sigortası işçi payı + Gelir vergisi + Damga vergisi Net ücret = Brüt ücret – Kesintiler toplamı")

59

İşverenden yapılacak kesintiler: SSK Primi işveren payı = Brüt ücret x %22 İşsizlik sigortası işveren payı= Brüt ücret X %2

60

Örnek: OMG işletmesinde çalışan işçilerden birinin brüt ücreti 1

Örnek: OMG işletmesinde çalışan işçilerden birinin brüt ücreti TL diğerinin ise TL dir. Buna göre Kasım 2010 ücret bordrosunu düzenleyiniz. İşçilerden yapılacak kesintiler: SSK işçi payı: brüt ücret x %14: x 0.14 = x 0.14 = 140

61

İşsizlik sigortası işçi payı: brüt ücret x %1: 1. 500 x 0. 01 = 15 1

İşsizlik sigortası işçi payı: brüt ücret x %1: x 0.01 = x 0.01 = 10 Gelir vergisi matrahı: brüt ücret - (SSK işçi payı + İşsizlik sigortası işçi payı): ( ) = 1.275 ( ) = 850 Gelir vergisi: Gelir vergisi matrahı x %15: 1.275 x 0.15 = 191,25 850 x 0.15 = 127,5

: ( ) = ( ) = 850. Gelir vergisi: Gelir vergisi matrahı x %15: x 0.15 = 191, x 0.15 = 127,5.")

62

Damga vergisi: brüt ücret x %06: 1. 500 x 0. 006 = 9 1. 000 x 0

Damga vergisi: brüt ücret x %06: x = x = 6 Kesintiler toplamı: SSK işçi payı + İşsizlik sigortası işçi payı + Gelir vergisi + Damga vergisi: 1. işçi = , = 425,25 TL 2. işçi = ,5 + 6 = 283,5 TL Net ücret: brüt ücret - kesintiler toplamı: 1.işçi = ,25 = 1.074,75 TL 2. işçi = ,5 = 716,5 TL

63

İşverenden yapılacak kesintiler:

SSK Primi işveren payı = Brüt ücret x %22 1. işçi 1500 x 0,22 =330 2.işçi 1000 x 0,22 =220 =550 İşsizlik sigortası işveren payı= Brüt ücret X %2 1. işçi 1500 x 0,02 =30 2. işçi 1000 x 0,02 =20 30+20=50

64

Muhasebe kaydı açıklama borç alacak 740 HİZMET ÜRETİM MALİYETİ

136 ASGARİ GEÇİM İNDİRİMİ 335 PERSONELE BORÇLAR 360 ÖDENECEK VERGİ VE FONLAR 361 ÖDENECEK SOSYAL GÜV. KESİNTİLERİ 3.100 109.36 333.75 975

65

750 araştırma ve geliştirme giderleri

Üretime devam olunan mamüllerin maliyetlerini düşürmek, satışlarını arttırmak,bulunan yeni üretim çeşitlerinin işletmede kullanılmakta olan yöntem ve işlemlerini geliştirmek ya da yeni yöntem ve işlemler bulmak, üretimde kullanılan teçhizatın yenilerinin ve mevcutlarının geliştirilmesine ilişkin araştırmalar yapmak, satış ve pazarlama faaliyetlerini geliştirmek ve diğer bir deyişle ticari alana uygulanması için yapılan giderlerin kaydedildiği hesaptır.

66

Aktifleştirilmeyen araştırma ve geliştirme giderleri ile aktifleştirilmiş olanlardan bu döneme isabet eden itfa payları bu hesabın borcuna kaydedilir. Dönem sonlarında bu hesap, “751- Araştırma ve Geliştirme Giderleri Yansıtma Hesabı” ile karşılaştırılarak kapatılır.

67

760 pazarlama satış ve dağıtım giderleri

Mamulün stoklara verildiği ve hizmetin tamamlandığı andan itibaren bu mal ve hizmetlerin alıcılara teslimine kadar yapılan giderler bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, “761- Pazarlama Satış ve Dağıtım Giderleri Yansıtma Hesabı” ile karşılaştırılarak kapatılır.

68

770 Genel yönetim giderleri hesabı

Bir işletmenin yönetim fonksiyonları, işletme politikasının tayini, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilâtı da kapsayan muhasebe ve mali işler servislerin giderleri bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, “ 771- Araştırma ve geliştirme Giderleri Yansıtma Hesabı” ile karşılaştırılarak kapatılır.

69

780 finansman giderleri hesabı

İşletme faaliyetlerinin aksamadan yürütülebilmesi amacıyla borçlanılan tutarlarla ilgili faiz, kur farkları, komisyon ve benzeri giderler bu hesaba borç kaydedilir.

70

Hakedişlerin Kayıt Edilmesi

Hakediş; Bir inşaat taahhüt ve onarım işinde işin başlamasından o ana kadar yapılan (gerçekleştirilen ) kısmına ait işlemlerin parasal olarak ölçülmesine hakediş denir.

kısmına ait işlemlerin parasal olarak ölçülmesine hakediş denir.")

71

Hakedişler, müteahhitlerce iş programına uygun olarak yapılan işin ve işte kullanmak üzere işyerine getirilen malzemenin miktarını, birim fiyatını, tutarını vs yasaların öngördüğü kesintileri gösteren raporlardır. Hakediş alımlarında 7 gün içerisinde faturası düzenlenmelidir

72

Yıllara yaygın inşaat taahhüt faaliyetinde bulunan işletmeler bu işlere ait almış oldukları hakediş bedelleri, bu işlerin hasılatını oluşturması nedeniyle işin bitimine kadar YILLARA YAYGIN İNŞAAT VE ONARIM HAKEDİŞ BEDELLERİ HESABINDA izlenir. İşin tamamlandığı yıl 600.YURTİÇİ SATIŞLAR HESABINA devredilir.

73

Örnek: Eren İnşaat AŞ devam etmekte olan okul inşaatı için 1 nolu hakediş raporunu ve buna ait faturasını düzenleyerek ihale makamına sunmuştur. Fatura bedeli %18 KDV olup avans ve gerekli yasal kesintiler yapıldıktan sonra tutar şirketin banka hesabına yatırılmıştır.

74

1. NOLU HAKEDİŞ BEDELİ 500000 Alınan Avans -150000 Kalan

1.NOLU HAKEDİŞ BEDELİ Alınan Avans Kalan % 3 Stopaj(350000x%3) =10500 DV Binde7.5(350000) =2625 Kesintiler Toplamı NET TUTAR % 18 KDV (500000x%18)= /6 KDV Tevkifatı. =15000 HESAPLANAN. KDV.(5/6) TOPLAM TUTAR

=10500 DV Binde7.5(350000) =2625 Kesintiler Toplamı NET TUTAR % 18 KDV (500000x%18)= /6 KDV Tevkifatı. =15000 HESAPLANAN. KDV.(5/6) TOPLAM TUTAR")

75

Mad. No AÇIKLAMA BORÇ ALACAK 1 Tarih 102 BANKALAR 01 İş Bankası 10.500 295-PEŞİN ÖDENEN VERGİ VE FONLAR HS 01-Okul İnşaatı Gv stop. 340- ALINAN SİPARİŞ AVANSLARI 2.625 01 Okul İnş. Avansı 740- HİZMET ÜRETİM MALİYETİ HS. 10-Okul İnşaatı 05-Vergi Resim ve Harçlar Damga Vergisi 351- YIL.YAY.OKUL İNŞAATI HAKEDİŞ BED. HS 391- HESAPLANAN KDV. HS. 75.000 01. Mal ve Hiz.Tes.KDV Okul inşaatı 1 nolu hakediş alımı

76

Avansların Muhasebeleştirilmesi

Yıllara yaygın inşaat ve onarım işi yapan işletmeler hak edişlerden mahsup edilmek üzere avans alabilirler. Alınan avanslar işin yıllara yaygın olması halinde 440 ALINAN SİPARİŞ AVANSLARI HS. aksi halde ise 340 nolu hesapta izlerler. Yani avans alındığında nolu hesaplar alacaklandırılır mahsup edildiğinde borçlandırılarak kapatılır.

77

Yapılan işlerin yıllara yaygın olması halinde %3 oranında GV kesintisi yapılması zorunludur. Yapılan vergi kesintileri inşaatın tamamlanmasına 1 yıl kalana kadar 295-PEŞİN ÖDENEN VERGİ VE FONLAR HS. İzlenir. İnşaatın tamamlanmasına 1 yıllık süre olması durumunda 193-PEŞİN ÖDENEN VERGİ VE FONLAR Hesabına devredilir.

78

Örnek: Eren İnşaat AŞ devam etmekte olan Okul inşaatı için 25. 8

Örnek: Eren İnşaat AŞ devam etmekte olan Okul inşaatı için tarihinde TL avans almıştır. Gerekli yasal kesintiler yapıldıktan sonra avans tutarı şirketin banka hesabına yatırılmıştır. Avans Tutarı: GV Stopajı % Damga Verg. %0 7, Kalan

79

Mad. No AÇIKLAMA BORÇ ALACAK 1

Tarih 102 BANKALAR 01 İş Bankası 295 PEŞİN ÖDENEN VERGİ VE FONLAR 4.500 04 Gelir Verg. Stopajı-4500 740 HİZMET ÜRETİM MALİYETİ 1.125 10 Okul İnşaatı 06 damga Verg.1125 440 ALINAN SİPARİŞ AVANSLARI 01 Köprü İnş Avansı Avans alımı

80

Örnek 1: OMG İnşaat A.Ş 2008 yılında başlamış olduğu Baraj inşaatını 2009 yılında tamamlamıştır. İnşaatın 2009 yılı maliyetleri ve önceki yıl maliyetleri aşağıdaki gibidir. Dönem sonu kayıtlarını yapınız yılı maliyetleri 170 YILLARA YAY. BARAJ İNŞ. ONARIM MALİYETLERİ HS İnşaat Üretim Mal OGG payı-7500 GYG-4000 FİN. GİD.-3500

81

2009 yılı maliyetleri 740 HİZMET ÜRETİM MALİYET Baraj İnşaatı: GENEL YÖNETİM GİDERLERİ Baraj İnşaatı: 8000

82

Mad. No AÇIKLAMA BORÇ ALACAK 1 ………………………31.12.2009……………………

170 Y.Y.BARAJ İNŞ.ON.MLY.HS. 98.000 2009 Maliyetleri 11 İnşaat Ür.Mly 12 Ortak Gider Payı-8000 GYG 8000 741 HİZMET ÜRETİM MALİYETİ YANS. HS 90.000 771 GENEL YÖNETİM GİDERLERİ YANS HS 8.000 Üretim ve ortak gid. inşaatlara yans.

83

Mad. No AÇIKLAMA BORÇ ALACAK 2 …………………31.12.2009………………………

741 HİZMET ÜRETİM MALİYETİ YANS. HS 90.000 771 GENEL YÖNETİM GİDERLERİ YANS HS. 8.000 740 HİZMET ÜRETİM MALİYETİ HS 10 Baraj İnşaatı: 770 GENEL YÖNETİM GİDERLERİ HS. Gider hesaplarının kapatılması

84

Mad. No AÇIKLAMA BORÇ ALACAK 3 …………………… ……………………… 622 SATILAN HİZMET MALİYETİ HS. 01 Baraj İnşaatı- 632 GENEL YÖNETİM GİDERİ HS 12.000 661 UZUN VADELİ BORÇLANMA GİDERLERİ HS. 3.500 170 YIL. YAY. BARAJ İNŞ.ON.MLY.HS. 2008 Maliyetleri 11 İnşaat Ür.Mly 12 Ortak Gider Payı-7500 GYG-4000 Fin. Gid.-3500 2009 Maliyetleri 11 İnşaat Ür.Mly 12 Ortak Gider Payı-8000 GYG -8000 Tamamlanan inş. mal. sonuç hes. alınması

85

Tamamlanan inşaatın geçici kabulü yapılmıştır

Tamamlanan inşaatın geçici kabulü yapılmıştır. İşletmenin baraj inşaatı için almış olduğu hakedişlerin toplamı TL dir. Mad. No AÇIKLAMA BORÇ ALACAK 4 …………………… ………………… 350 YIL. YAY. BARAJ İNŞ. HAKEDİŞ BED. HS 600 YURT İÇİ SATIŞLAR HS. 04 Baraj İnş Hakediş Bedeli Tamamlanan inş. sonuç hes. alınması

86

Mad. No AÇIKLAMA BORÇ ALACAK 5 ……………….…..31.12.2009…………………

600 YURT İÇİ SATIŞLAR HS. 04 Baraj İnş Hakediş Bedeli 690 DÖNEM KAR/ZARAR HS. Tamamlanan inş. sonuç hes. alınması

87

Yıllara Yaygın İnşaat ve Onarma İşlerinde Kazancın Tespit Yöntemi

1. İnşaatın ilk aşamasında tamamlanma yüzdesinin tespiti O güne kadar oluşan maliyetler = Toplam tahmini maliyetler

88

2) İnşaatın ileri aşamasında tamamlanma yüzdesinin tespiti O güne kadar oluşan maliyetler = O güne kadar oluşan maliyetler + İnşaatın tamamlanması için gereken ek tahmini maliyetler

İnşaatın ileri aşamasında tamamlanma yüzdesinin tespiti O güne kadar oluşan maliyetler = O güne kadar oluşan maliyetler + İnşaatın tamamlanması için gereken ek tahmini maliyetler")

89

Yıllara Yaygın İnşaat ve Onarım İşlerinde Vergilendirme

Sözleşme gelir ve giderlerinin inşaat işinin yapıldığı dönem ile eşleştirilerek hesaplanması gerekmektedir. Yine inşaatların uzun sürede tamamlanıyor olması vergilendirme açısından da farklılıklar vardır. İnşaat taahhüt işletmelerinde, onaylanan ve uygulanmakta olan muhasebe politikaları, amortisman yöntemleri ve yapılmakta olan işler gibi konular, gelir üzerinde önemli etkiler yapabilmektedir.

90

Yaptırdıkları inşaat taahhüt işleri nedeniyle ödeyecekleri hakediş bedeli üzerinden hesaplanan%18 KDV’nin 1/6’sını tevkif ederek, sorumlu sıfatıyla 2 No’lu KDV beyannamesi ile beyan edip ödeyeceklerdir.

91

Yapı İnşa Taahhüt İşlerinde 7-B Seçeneğine Göre Muhasebe Kaydı

İMM üretime sevki Örnek: EREN İNŞAAT TAAHHÜT işletmesinin üstlendiği bir adet Okul İnşaatı bulunmaktadır. İşletme Okul inşaatına ihtiyaç duyulan miktarda demir sevk etmiştir. Demirin maliyeti TL dir.

92

Mad. No AÇIKLAMA BORÇ ALACAK 1 …………………………../…………………………… 790 HİZMET ÜRETİM MALİYETİ HESABI 21.000 Demir 150 İLK MADDE VE MALZEME HESABI Demir ......Okul inşaatı için demir sevki.....

93

HAZIRLAYANLAR 12620092 AYŞE BAHÇE 12620119 KADİR KUYU 12620125 AYNUR YÜKSEL 12620130 GAMZE ELBİR

Benzer bir sunumlar

İNŞAAT VE ONARIM İŞLERİ>")