Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Performans Göstergeleri Performans Programı Hazırlama İlkeleri

Performans Değerlendirilmesi Performans Ölçümü

2

PERFORMANS GÖSTERGELERİ

Erkan KARAARSLAN

3

5- PERFORMANS GÖSTERGELERİNİN BELİRLENMESİ

Erkan KARAARSLAN

4

GÖSTERGELERDE BULUNMASI GEREKEN ÖZELLİKLER

Performans göstergeleri, idarenin misyon, vizyon, amaçları ve hedefleri ile yürüteceği faaliyetlerle doğrudan ilgili olmalı, idarenin neyi başarmaya çalıştığını ölçmelidir. Hesap verme sorumluluğu ile bağlantılı olmalıdır. Dengeli olmalıdır. Fayda - Maliyet Analizi yapılmalıdır. Güvenilir olmalıdır. Karşılaştırılabilir olmalıdır. Erkan KARAARSLAN

5

Göstergelerin Sınıflandırılması

Sonuç Etkililik Çıktı Kalite Verimlilik Girdi

6

Girdi Göstergeleri Girdi göstergeleri, belirli bir malı veya hizmeti üretmek için gerekli olan kaynaklara ilişkin bilgileri gösteren ve karar vericilerin girdilere ilişkin olarak değerlendirme yapmalarında kullanılan araçlardır.

7

Girdi Göstergeleri Tıbbi müdahale için ihtiyaç duyulan doktor sayısı

Faaliyette tam zamanlı çalışanların sayısı Okuma-yazma projesine tahsis edilen derslik sayısı Kullanılan araç/ gereç sayısı Ortalama öğretmen maaşı Öğretmen başına düşen öğrenci sayısı Tahsis edilen iş makinelerinin çalışma kapasitesi Belirli bir tedavide kullanılan ilaçların maliyeti

8

Çıktı Göstergeleri Çıktı göstergeleri, üretilen ürünlerin ve sunulan hizmetlerin niceliğine ilişkin bilgileri gösteren araçlardır.

9

Çıktı Göstergeleri Verilen ruhsat ve lisansların sayısı

Muayene edilen gemilerin sayısı İnşa edilen yol uzunluğu Tamir edilen araç sayısı Taşınan yolcu sayısı İncelenen mükellef sayısı

10

Çıktı Göstergelerinde Bulunması Gereken Özellikler

Kurum dışındaki kişi ve kuruluşlara sağlanan mal ve hizmetlerle ilgili olmalıdır. Açıkça belirlenebilir ve tanımlanabilir olmalıdır Nihai ürünleri ele almalıdır- iç süreçler veya ara çıktılardan oluşmamalıdır. Planlanan sonuçların gerçekleştirilmesine katkı sağlamalıdır.

11

Çıktı Göstergelerinde Bulunması Gereken Özellikler

Doğrudan veya dolaylı olarak kurumun kontrolü altında olmalıdır. Fiyat, miktar ve kalite gibi performans öğeleri ile ilgili bilgi üretilebilir olmalıdır. Zaman içinde karşılaştırılabilir bilgi sağlamalıdır. Diğer hizmet sağlayan kurumlarla karşılaştırılabilir bilgi sağlamalıdır.

12

Sonuç Göstergeleri Sonuç göstergeleri, kamu idarelerinin ürettiği ürün ve hizmetlerin, ürünleri kullanan ve hizmetten yararlananlar veya toplum üzerindeki etkilerini gösteren araçlardır.

13

Sonuç Göstergeleri Kızamık vakalarındaki azalma yüzdesi

Ülkeye gelen turist sayısındaki artış yüzdesi Okuryazarlık oranındaki artış yüzdesi Bulaşıcı hastalıklardan ölenlerin sayısındaki azalma İşsizlik oranında meydana gelen azalma

14

Sonuç Göstergelerinde Bulunması Gereken Özellikler

Hükümetin hedeflerini ve önceliklerini yeterli bir şekilde yansıtmalıdır. Toplum üzerindeki etkileri göstermelidir. Kurumun hangi stratejilerine ne kadar katkı sağladığı belirlenmelidir. Odaklanması planlanan hedef kitle belirlenmelidir. Belirli bir zaman çerçevesinde gerçekleştirilebilir olmalıdır.

15

Sonuç Göstergelerinde Bulunması Gereken Özellikler

Sonuçlara ilişkin gerçekleşmeleri izlemek ve değerlendirmek mümkün olmalıdır. Kurumun çıktıları ve sonuçları arasındaki nedensellik bağını belirlemek mümkün olmalıdır. Tanımlamalar ve ifadeler açık olmalıdır-kurum dışındakilere kolayca raporlanabilmelidir.

16

Çıktı ve Sonuç Göstergelerinin Karşılaştırılması

Çıktı Göstergesi Sonuç Göstergesi Süre Kısa vade Orta ve uzun vade Elde edilebilirlik Kolay Zor Kurum tarafından etkilenebilirlik Güçlü (Kurum tarafından belirlenebilir) Zayıf (Hizmetten yararlananlar veya topluma bağlı dışsal değişkenler tarafından etkilenir.) Diğer göstergelerle ilişkisi Girdi göstergesi ile birlikte verimliliğe ilişkin bilgi verir. Çıktı göstergesi ile birlikte etkinliğe ilişkin bilgi verir.

Zayıf. (Hizmetten yararlananlar veya topluma bağlı dışsal değişkenler tarafından etkilenir.) Diğer göstergelerle ilişkisi. Girdi göstergesi ile birlikte verimliliğe ilişkin bilgi verir. Çıktı göstergesi ile birlikte etkinliğe ilişkin bilgi verir.")

17

Verimlilik Göstergeleri

Verimlilik göstergeleri, belirlenen girdilerle mümkün olan en yüksek çıktı düzeyine ulaşılıp ulaşılmadığını değerlendiren araçlardır.

18

Verimlilik Göstergeleri

Bir günde personel başına düşen işleme konulmuş şikayet sayısı Verilen ruhsatların birim maliyeti Tedavi edilen hastaların birim maliyeti Birim zamanda (saat, gün, ay) tamamlanan işlem miktarı Danışman başına düşen hizmet verilen kişi sayısı

tamamlanan işlem miktarı. Danışman başına düşen hizmet verilen kişi sayısı.")

19

Verimlilik Göstergelerinin Oluşturulmasında Dikkat Edilecek Hususlar

Artık yapılmaması gereken bir işi daha verimli yapmak anlamsızdır. Verimliliğin çıktı kalitesinin azaltılması yoluyla arttırılması tehlikesi vardır.

20

Etkililik Göstergeleri

Etkililik göstergeleri, çıktı ile sonuçlar arasındaki ilişkileri yani, çıktıların beklenen sonuçlara yol açıp açmadığını inceleyen araçlardır.

21

Etkililik Göstergeleri

Meslek edindirme kursunu başarı ile bitirenlerden bir yıl içinde iş bulabilenlerin oranı Cezaevinden tahliye olduktan sonra tekrar suç işlemeyenlerin oranı Gübreleme konusunda danışmanlık hizmeti alanlardan ürün miktarında artış sağlayan çiftçilerin oranı Üniversiteyi bitiren öğrencilerden bir yıl içinde iş bulabilenlerin oranı Yeni yapılan kaldırımlardan üç yıl içinde tamire ihtiyaç göstermeyenlerin oranı Önlem alınan kaza kara noktalarında kaza şiddetinin azalma oranı

22

Kalite Göstergeleri Bilgisayara girilen verilerin doğruluk yüzdesi

Belirlenen standart zamanda ruhsat işlemleri tamamlananların yüzdesi Seyahat sağlığı hizmetlerinden memnun olanların yüzdesi Karayollarında hatalı işaretleme sayısı Öğretmenlerinden memnun olan kursiyerlerin yüzdesi Yemek hizmetine ilişkin şikâyet oranı Belediye otobüslerinin duraklardan zamanında geçme oranı Üniversite akademik personelinin yayınlarına uluslararası atıf endekslerindeki ortalama atıf sayısı

23

Kalite Göstergeleri Kalite göstergeleri, kamu idaresinin sunduğu ürün ve hizmetlerin, kullanıcı istekleri ve gereksinimlerini karşılama düzeyini, ürünlerin standartlara uygunluğunu ve hatasız olma derecesini ölçen araçlardır.

24

Hizmet Kalitesini Belirleyen Özellikler

Hizmet sağlamada vaktindelik Ulaşılabilirlik ve kullanışlılık Destek hizmetlerinin varlığı Hizmet sunumunda nazik olma Potansiyel kullanıcılara yeterli ve doğru bilgi sağlama Hizmet sunumunda kullanılan araçların şartları ve güvenilirliği Müşteri memnuniyeti

25

Kalite Göstergeleri-Karşılaşılan Problemler

Kalite Göstergeleri hizmetin ne kadar iyi verildiğini gösterir ancak hizmetin hangi sonuçlara yol açtığı konusunda bilgi vermez. Belirli bir hizmet için kalitenin hangi boyutunun daha önemli olduğuna kim karar verecek?

26

Göstergelerin Nitelikleri

İlgili olmalıdır Hesap verme sorumluluğu ile bağlantılı olmalıdır Dengeli olmalıdır Fayda-maliyet analizi yapılmalıdır Güvenilir olmalıdır Karşılaştırılabilir olmalıdır

27

TABLO 12 GÖSTERGE BİLGİ FORMU Performans Göstergesinin Adı

Performans Hedefi İlgili olduğu faaliyet/ proje Performans Göstergesi Verilerin Kaynağı ve Elde edilme şekilleri Ölçümü kim yapacak? İlave maliyeti var mı? Güçlü yanları Zayıf yanları Verilerin güvenilir olmasının dayanağı

28

Performans Göstergeleri

Girdi? Çıktı? Verimlilik? Sonuç? Etkililik? Kalite?

29

Performans Göstergeleri

30

PERFORMANS PROGRAMI HAZIRLAMA İLKELERİ

31

PERFORMANS PROGRAMI HAZIRLAMA İLKELERİ

SORUMLULUK İLKESİ DOĞRULUK VE TARAFSIZLIK İLKESİ AÇIKLIK İLKESİ TAM AÇIKLAMA İLKESİ TUTARLILIK İLKESİ SONUÇ ODAKLILIK İLKESİ PERFORMANS ODAKLILIK İLKESİ YILLIK OLMA İLKESİ KATILIMCILIK İLKESİ BÜTÇENİN ANALİTİK DEĞERLENDİRMESİ İLKESİ

32

SORUMLULUK İLKESİ PERFORMANS PROGRAMLARI, MALİ

SAYDAMLIK VE HESAP VERME SORUMLULUĞUNU SAĞLAYACAK ŞEKİLDE HAZIRLANIR.

33

DOĞRULUK VE TARAFSIZLIK İLKESİ

PERFORMANS PROGRAMLARINDA YER ALAN BİLGİLERİN DOĞRU VE GÜVENİLİR OLMASI ÖNYARGISIZ VE TARAFSIZ BİR ŞEKİLDE HAZIRLANMASI ZORUNLUDUR.

34

AÇIKLIK İLKESİ PERFORMANS PROGRAMLARI, İLGİLİ TARAFLARIN VE

KAMUOYUNUN BİLGİ SAHİBİ OLMASINI SAĞLAMAK ÜZERE AÇIK, ANLAŞILIR VE SADE BİR DİL KULLANILARAK HAZIRLANIR. PROGRAMLARDA KULLANILAN TEKNİK TERİM VE KISALTMALARIN KULLANILMASI DURUMUNDA BUNLAR AYRICA TANIMLANIR.

35

TAM AÇIKLAMA İLKESİ PERFORMANS PROGRAMLARINDA YER ALAN

BİLGİLERİN EKSİKSİZ OLMASI, FAALİYETLERİ TÜM YÖNLERİYLE AÇIKLAMASI GEREKİR. İDARENİN FAALİYETLERİYLE İLGİSİ OLMAYAN HUSUSLARA PERFORMANS PROGRAMLARINDA YER VERİLMEZ.

36

TUTARLILIK İLKESİ FAALİYETLERİN GÖSTERİLMESİ VE PERFORMANSIN

ÖLÇÜMÜ, İZLENMESİ VE DEĞERLENDİRİLMESİNDE AYNI YÖNTEMLER KULLANILIR. YÖNTEM DEĞİŞİKLİKLERİ OLMASI DURUMUNDA, BU DEĞİŞİKLİKLER PROGRAMDA AÇIKLANIR. PERFORMANS PROGRAMLARI YILLAR İTİBARIYLA KARŞILAŞTIRMAYA İMKÂN VERECEK BİÇİMDE HAZIRLANIR.

37

PERFORMANS PROGRAMI HAZIRLAMA İLKELERİ

Sonuç odaklılık ilkesi : Performans programları, nihai etki odaklı bir anlayışla idare amaç ve hedeflerinin nasıl gerçekleştirileceğini ortaya koymak üzere hazırlanır. Performans odaklılık ilkesi : Performans programları, kamu idaresinin performansını tüm yönleri ile açıklamak ve performansın geliştirilmesini sağlamak üzere hazırlanır. Yıllık olma ilkesi : Performans programları, üç yıllık bütçeleme anlayışına uygun olarak idarenin bir mali yıla ilişkin performans hedeflerini ve yürütülecek faaliyetlerini gösterecek şekilde geçmiş iki yıl ve gelecek üç yıl bilgilerini içerecek şekilde hazırlanır. Katılımcılık ilkesi : Kamu idareleri performans programlarını hazırlarken hizmetlerinden yararlananların, idare çalışanlarının, sivil toplum kuruluşlarının, ilgili kamu kurum ve kuruluşları ile ilgili diğer tarafların katılımlarını sağlar ve katkıları alınır. Bütçenin analitik değerlendirmesi ilkesi : Bütçe bilgileri yıllar itibariyle karşılaştırılarak analiz edilmesi ifade eder.

38

SONUÇ ODAKLILIK İLKESİ

PERFORMANS PROGRAMLARI, NİHAİ ETKİ ODAKLI BİR ANLAYIŞLA İDARE AMAÇ VE HEDEFLERİNİN NASIL GERÇEKLEŞTİRİLECEĞİNİ ORTAYA KOYMAK ÜZERE HAZIRLANIR.

39

PERFORMANS ODAKLILIK İLKESİ

PERFORMANS PROGRAMLARI, KAMU İDARESİNİN PERFORMANSINI TÜM YÖNLERİ İLE AÇIKLAMAK VE PERFORMANSIN GELİŞTİRİLMESİNİ SAĞLAMAK ÜZERE HAZIRLANIR.

40

YILLIK OLMA İLKESİ PERFORMANS PROGRAMLARI, ÜÇ YILLIK

BÜTÇELEME ANLAYIŞINA UYGUN OLARAK İDARENİN BİR MALİ YILA İLİŞKİN PERFORMANS HEDEFLERİNİ VE YÜRÜTÜLECEK FAALİYETLERİNİ GÖSTERECEK ŞEKİLDE GEÇMİŞ İKİ YIL VE GELECEK ÜÇ YIL BİLGİLERİNİ İÇERECEK ŞEKİLDE HAZIRLANIR.

41

KATILIMCILIK İLKESİ KAMU İDARELERİ PERFORMANS

PROGRAMLARINI HAZIRLARKEN HİZMETLERİNDEN YARARLANANLARIN, İDARE ÇALIŞANLARININ, SİVİL TOPLUM KURULUŞLARININ, İLGİLİ KAMU KURUM VE KURULUŞLARI İLE İLGİLİ DİĞER TARAFLARIN KATILIMLARINI SAĞLAR VE KATKILARI ALINIR.

42

BÜTÇENİN ANALİTİK DEĞERLENDİRMESİ İLKESİ

BÜTÇE BİLGİLERİNİN YILLAR İTİBARİYLE KARŞILAŞTIRILARAK ANALİZ EDİLMESİNİ İFADE EDER.

43

Performans Değerlendirmesi

Kurumsal performans değerlendirme Bireysel performans değerlendirme

44

Performans Çerçevesi Performans Bilgi Sistemi 1. Stratejik Amaç

ve Hedefler 2. Performans Hedefi 3. Uygulama 4. Performans Ölçümü 5.Sonuçların Değerlen- dirilmesi STRATEJİK PLAN Kurumun İş planlarının Faaliyetlerin Çalışanların Stratejik amaç ve hedefler ile Performans Hedeflerinin geliştirilmesinde kullanılır 5

45

Kurumsal Performans Değerlendirmesi

Kamu idarelerinin belirledikleri stratejik amaç ve hedeflere ulaşmak için izledikleri yolun, performans hedeflerine ulaşmak üzere kullanılan yöntemler ile yürütülen faaliyet ve projelerin ve bunların sonucunda elde edilen çıktı ve sonuçların değerlendirilmesidir.

46

Özellikleri(1) Kurumsal performans değerlendirmesi, kamu politikalarının, idarelerin, birimlerin analitik olarak değerlendirilmesidir. Amacı bilgiyi artırarak belirsizlikleri azaltmaktır. Karmaşık yöntemler kullanılmasına rağmen varılan sonuçlar bir kanaati ifade eder.

47

Özellikleri(2) Performans değerlendirmesi performans yönetimi kapsamında bütüncül bir çerçevede yapılmalıdır. Performans yönetiminin yerine geçmez. Performansı değerlendirenler ile kullananlar ve değerlendirilenler arasında yeterli işbirliği sağlanmalıdır.

48

Amacı Karar alma süreçlerini güçlendirmek

Kaynak dağıtımında etkili olmak Saydamlığı artırmak Hesapverebilirliği güçlendirmek Yöneticilerin performansını ortaya koymak Çalışanların başarısını değerlendirmek

49

Performans Denetimi Kamu idarelerinin hesap verme sorumluluğu kapsamında faaliyet, çıktı ve sonuçlarının, performans hedef ve gerçekleşmelerinin, performans bilgi, izleme ve kontrol sistemlerinin incelenip değerlendirilmesi suretiyle kaynak kullanımının etkinliğinin, tutumluluğunun ve verimliliğinin objektif ve sistematik olarak değerlendirilmesidir.

50

Değerlendirmeden Farkı

Performans denetimi mesleki bağımsızlık çerçevesinde iç veya dış denetçiler eliyle yürütülür. Performans değerlendirmesinin konusu, kapsamı ve yöntemi idari ihtiyaçlara göre yöneticiler tarafından belirlenirken, performans denetiminin konusu, kapsamı, yöntemi bağımsız bir şekilde denetçi tarafından belirlenir. Denetim objektif bir şekilde, meslek ilke ve standartlarına uygun olarak yürütülür. Değerlendirme sonuçlarının raporlanacağı merci ile denetim sonuçlarının raporlanacağı merci farklıdır.

51

Değerlendirme Zamanı Mali yıl içinde yapılan performans değerlendirmesi Mali yılsonunda yapılan performans değerlendirmesi Orta ve uzun vadede yapılan performans değerlendirmesi

52

Değerlendirme Süreci Değerlendirme sonuçlarının

raporlanması ve sunulması Değerlendirmenin yürütülmesi Analiz yöntemlerinin belirlenmesi Kapsamın Belirlenmesi

53

Değerlendirmeyi Kim Yapar?

Performans değerlendirmesi İdare yöneticileri Çalışanları Konusunda uzman kişilerden oluşturulacak çalışma gurupları Karma gruplar, Merkezi yönlendirici idareler tarafından yapılabilir.

54

Değerlendirme Yöntemleri

Anketler Anketler, kişilerden, hizmetten yararlananlardan veya hanehalkından istatistiki metotlarla seçilmiş bir örneklemeden standart bilgi alınması suretiyle geniş bir topluluğa ilişkin karşılaştırılabilir sonuç çıkarılması için kullanılır.

55

Değerlendirme Yöntemleri

Görüşmeler Performans değerlendirmesi sırasında değerlendirme ile ilgili konularda uzman kişi veya kişilerin görüş ve tecrübelerinin elde edilmesi amacıyla yapılır.

56

Değerlendirme Yöntemleri

Grup tartışmaları Katılımcı yöntemlerle belli bir konuda bilgi sahibi kişilerden oluşturulacak gruplar aracılığıyla yapılır. Katılımcılar kurum çalışanları, hizmetten yararlanan kişiler veya uzmanlardan oluşturulabilir.

57

Değerlendirme Yöntemleri

Gözlem Yapmak Değerlendirme yapılacak konuda süreçlerin izlenmesi, uygulamada ortaya çıkan sorunların tespit edilmesi, planlanan ile uygulanan arasındaki farkların ortaya çıkarılması, çalışanların ve hizmetten yararlananların uygulamalara yönelik tepkilerini görmek için yapılan gözlemlerdir.

58

Değerlendirme Yöntemleri

Belgeye dayalı değerlendirme Değerlendirme konusu faaliyet ve projeler hakkında uygulama sırasında oluşturulmuş belgeler üzerinden uygulama sürecinin doğrudan içinde bulunmadan yürütülen bir çalışmadır.

59

Değerlendirme Yöntemleri

Durum Analizi Durum analizi ilgili bütün değişkenleri inceleyerek bir olay ya da durumun bütün yönleriyle ortaya konmasıdır.

60

Değerlendirme Yöntemleri

Paydaş Analizi Paydaş analizi, yürütülecek bir faaliyetin başarısını etkileyebilecek olan önemli tarafların, grupların veya kurumların tanımlanması ve değerlendirilmesini sağlamak amacıyla kullanılan bir yöntemdir.

61

Değerlendirme Yöntemleri

Fayda-Maliyet ve Maliyet- Etkililik analizleri Fayda- maliyet ve maliyet-etkililik analizleri karar vericilerin alternatif yaklaşımlar, seçenekler veya projeler arasında karşılaştırma yapabilmelerine yardımcı olmak için kullanılan yöntemlerdir.

62

Değerlendirme Yöntemleri

Etki Değerlendirmesi Etki değerlendirmesi, yürütülen faaliyetlerin toplum, hizmetten yararlananlar, çeşitli gruplar üzerindeki etkilerinin hangi yönde ve ne ölçüde olduğunu değerlendirmek üzere kullanılan bir yöntemdir.

63

Değerlendirme Yapılırken Dikkat Edilecek Hususlar(1)

Ele alınan konuların idarenin misyon ve vizyonu ile ilişkisi göz önünde tutulmalıdır. Üst yönetimde dahil olmak üzere katılımcı yöntemlere başvurulmalıdır. Çok yönlü bir değerlendirme yapılmalıdır. Sadece büyük çaplı harcama gerektiren faaliyet ve projeler ele alınmamalıdır. Ön değerlendirme ve uygulama sonrası değerlendirme arasındaki bağlantı kurulmalıdır.

64

Değerlendirme Yapılırken Dikkat Edilecek Hususlar(2)

Değerlendirmenin maliyeti ile elde edilecek fayda arasındaki denge göz önünde tutulmalıdır. Sonuçlar tüm yönleriyle ortaya konmalıdır. Değerlendirme sonuçları ile karar alma süreçleri arasında bağlantı kurulmalıdır. Kısa dönemde önemli sonuçlar beklenmemelidir. Kurum içi değerlendirme kültürü geliştirilmelidir. Kurumsal öğrenme sağlanmalıdır.

65

Bireysel Performans Değerlendirme

Çalışanların görevlerini ne ölçüde başardıklarını, kendileri için belirlenmiş hedeflere ulaşıp ulaşmadıklarını ve verimliliklerini olumsuz etkileyen faktörleri belirlemek amacıyla yapılan değerlendirmedir.

66

Amacı Bireysel performans değerlendirmesi,

Her düzey yöneticinin başarısını ortaya koymak, Çalışanların başarısını belirleyerek ödüllendirmek, Terfi kararlarında kullanmak, Kariyer planlamasında dikkate almak, Görev yeri değişikliği kararlarında kullanmak amacıyla yapılır.

67

Özellikleri Kurumsal hedeflerle bireysel hedefler arasında ilişki kurulmalıdır. Yeterli iş ve süreç analizi yapılmalıdır. İş tanımları, görevler ve işlem süreçleri tam olarak belirlenmelidir. Çalışanların performansını olumsuz yönde etkileyecek unsurlarda dikkate alınmalıdır. Bireysel performansın değerlendirilmesi bir cezalandırma aracı olmak yerine çalışanların performansını artırmaya, rekabet ortamı yaratmaya ve ödüllendirmeye dayalı olmalıdır. Ölçüm ve değerlendirmenin nasıl yapılacağı başlangıçta belirlenmeli ve çalışanlara duyurulmalıdır. Değerlendirmenin objektif bir şekilde yapıldığının çalışanlar tarafından algılanmasını sağlayacak her türlü tedbir alınmalıdır.

68

Değerlendirme Yöntemleri

Grafik Değerlendirme Yöntemi :Belli bir hizmet biriminde çalışanların kişilik, davranış ve iş çıktıları dikkate alınarak puanlama suretiyle değerlendirilmesidir. Puanlama Yöntemi: Bu yöntemde yapılan işe ilişkin belirlenmiş ve ağırlıklandırılmış kriterlere puan verilmesi suretiyle yapılır. Sıralama Yöntemi: Değerlendiricinin çalışanları en başarılıdan en başarısıza doğru sıralaması ve puanlaması esasına dayanır. Derecelendirme Yöntemi: Derecelendirilmiş iş kriterlerinin işaretlenmesi suretiyle yapılan bir değerlendirmedir. Kontrol Listesi Yöntemi: Bu yöntemde çalışanların değerlendirilmesinde kullanılacak ve evet-hayır şeklinde cevaplanacak sorular yer alır. Sorular farklı puanlara sahip olabilir. Zorunlu Seçim Yöntemi: Gruplanmış iş kriterleri arasından sadece birinin seçilmesine dayanan bir yöntemdir. İkili Karşılaştırma Yöntemi: Bir birimdeki tüm çalışanların belirlenmiş kriterler açısından ikili olarak kıyaslanarak sıralanmasıdır. Hedef Yöntemi: Özellikle ara kademe yöneticilerin kendilerine atanmış hedefleri başarma derecelerine dayalı bir yöntemdir. 360 Derece Performans Geribildirimi Yöntemi: Bu yöntemde çalışanın performansı, iş arkadaşlarından, yöneticilerden, iş yaptığı üçüncü kişilerden ve kendisinden alınan değerlendirme formu sonuçlarına göre değerlendirilir.

69

Performans Değerlendirme Formu

NİTELİKLER HAYIR EVET AÇIKLAMA 1 2 3 4 5 1) TAKIM ÇALIŞMASINA YATKIN 2) MOTİVASYONU YÜKSEK 3) STRESLE BAŞA ÇIKABİLİR 4) DIŞA AÇIK KİŞİLİĞE SAHİP 5) ÜSTÜN NİTELİKLERE SAHİP 6)SÜRATLİ DÜŞÜNÜR 7) HIZLI ÇALIŞIR 7) UYUMLUDUR

TAKIM ÇALIŞMASINA YATKIN. 2) MOTİVASYONU YÜKSEK. 3) STRESLE BAŞA ÇIKABİLİR. 4) DIŞA AÇIK KİŞİLİĞE SAHİP. 5) ÜSTÜN NİTELİKLERE SAHİP. 6)SÜRATLİ DÜŞÜNÜR. 7) HIZLI ÇALIŞIR. 7) UYUMLUDUR.")

70

Erkan KARAARSLAN www.erkankaraarslan.org

PERFORMANS ÖLÇÜMÜ Erkan KARAARSLAN

71

Performans Ölçümü Performans hedeflerinin ve göstergelerinin tanımlanması, Kaynak imkanlarına paralel olarak bütçe dönemine ilişkin sayısal hedeflerin oluşturulması, Bunlara ilişkin verilerin toplanması, Yıl içinde izlenmesi ve Raporlanmasıdır.

72

Ölçüm Sorunları Çok fazla veri Kısa dönemli veriler

Verilerin karar almada kullanılmaması Kapsamlı olmayan veriler Yetersiz ölçüm Tutarsız, tartışmalı ve gereksiz veri toplanması Verilerin performansı saptırması Rekabeti artırırken ortak çalışmayı bozmak Kaynak imkanları ve sonuçlarla ilişkilendirmemek Aşırı iyimser hedefler Veri ölçümünün sistematik yapılmaması

73

Amacı İdarenin hizmetlerini sürekli olarak geliştirebilmesi,

Planlanan amaçlara ve hedeflere doğru gidilip gidilmediğinin izlenebilmesi, Hesap verebilirliğin ve saydamlığın arttırılması, Kaynak tahsisinde daha etkili kararlar alınabilmesi, Performans değerlendirmesi için gereklidir.

74

Performans Hedefi Performans hedefleri, stratejik planda yer alan amaç ve hedeflerin bütçe döneminde kaynak tahsis edilerek erişilmesi arzulanan kısmını ifade etmektedir.

75

Performans Göstergesi

Performans göstergeleri, kamu idarelerinin stratejik amaç ve hedefleri ile performans hedeflerinin yerine getirilmesinde ulaşılan sonuçları ölçmek ve değerlendirmek için kullanılan ve performans denetimine temel oluşturan araçlardır. Kamu idarelerinin yürüttükleri faaliyetlerin her boyutunu (girdi, süreç, çıktı, sonuç) ölçmek ve değerlendirmek için oluşturulan performans göstergeleri kaynakların etkili, ekonomik ve verimli kullanılıp kullanılmadığını ölçmeye yardımcı olur.

ölçmek ve değerlendirmek için oluşturulan performans göstergeleri kaynakların etkili, ekonomik ve verimli kullanılıp kullanılmadığını ölçmeye yardımcı olur.")

76

Performans Göstergeleri(1)

Paranın Değerlendirilmesi Ekonomi Verimlilik Etkililik Sonuç Bütçe Girdiler Çıktı Para Doktor Tedavi Sağlıklı Toplum Dış Faktörler

77

Performans Göstergeleri(2)

")

78

Gösterge Türleri(1) Girdi göstergeleri, belirli bir malı veya hizmeti üretmek için gerekli olan kaynaklara ilişkin bilgileri gösterir ve karar vericilerin girdilere ilişkin olarak değerlendirme yapmalarında kullanılır.

79

Girdi Göstergeleri Tıbbi müdahale için ihtiyaç duyulan doktor sayısı

Faaliyette tam zamanlı çalışanların sayısı Okuma-yazma projesine tahsis edilen derslik sayısı Kullanılan araç/ gereç sayısı Ortalama öğretmen maaşı Öğretmen başına düşen öğrenci sayısı Tahsis edilen iş makinelerinin çalışma kapasitesi Belirli bir tedavide kullanılan ilaçların maliyeti

80

Gösterge Türleri(2) Çıktı göstergeleri, üretilen ürünlerin ve sunulan hizmetlerin niceliğine ilişkin bilgileri gösterir.

Çıktı göstergeleri, üretilen ürünlerin ve sunulan hizmetlerin niceliğine ilişkin bilgileri gösterir.")

81

Çıktı Göstergeleri Verilen ruhsat ve lisansların sayısı

Muayene edilen gemilerin sayısı İnşa edilen yol uzunluğu Tamir edilen araç sayısı Taşınan yolcu sayısı İncelenen mükellef sayısı

82

Gösterge Türleri(3) Sonuç göstergeleri, kamu idarelerinin ürettiği ürün ve hizmetlerin, ürünleri kullanan ve hizmetten yararlananlar veya toplum üzerindeki etkilerini gösterir.

83

Sonuç Göstergeleri Kızamık vakalarındaki azalma yüzdesi

Ülkeye gelen turist sayısındaki artış yüzdesi Okuryazarlık oranındaki artış yüzdesi Bulaşıcı hastalıklardan ölenlerin sayısındaki azalma İşsizlik oranında meydana gelen azalma

84

Çıktı ve Sonuç Göstergelerinin Karşılaştırılması

Çıktı Göstergesi Sonuç Göstergesi Süre Kısa vade Orta ve uzun vade Elde edilebilirlik Kolay Zor Kurum tarafından etkilenebilirlik Güçlü (Kurum tarafından belirlenebilir) Zayıf (Hizmetten yararlananlar veya topluma bağlı dışsal değişkenler tarafından etkilenir.) Diğer göstergelerle ilişkisi Girdi göstergesi ile birlikte verimliliğe ilişkin bilgi verir. Çıktı göstergesi ile birlikte etkinliğe ilişkin bilgi verir.

Zayıf. (Hizmetten yararlananlar veya topluma bağlı dışsal değişkenler tarafından etkilenir.) Diğer göstergelerle ilişkisi. Girdi göstergesi ile birlikte verimliliğe ilişkin bilgi verir. Çıktı göstergesi ile birlikte etkinliğe ilişkin bilgi verir.")

85

Gösterge Türleri(4) Verimlilik göstergeleri, belirlenen girdilerle mümkün olan en yüksek çıktı düzeyine ulaşılıp ulaşılmadığını gösterir.

Verimlilik göstergeleri, belirlenen girdilerle mümkün olan en yüksek çıktı düzeyine ulaşılıp ulaşılmadığını gösterir.")

86

Verimlilik Göstergeleri

Bir günde personel başına düşen işleme konulmuş şikâyet sayısı Verilen ruhsatların birim maliyeti Tedavi edilen hastaların birim maliyeti Birim zamanda (saat, gün, ay) tamamlanan işlem miktarı Danışman başına düşen hizmet verilen kişi sayısı

tamamlanan işlem miktarı. Danışman başına düşen hizmet verilen kişi sayısı.")

87

Gösterge Türleri(5) Etkililik hedeflere ulaşma derecesini gösterir. Etkililik göstergeleri, çıktı ile sonuçlar arasındaki ilişkileri yani, çıktıların beklenen sonuçlara yol açıp açmadığını inceler.

88

Etkililik Göstergeleri

Meslek edindirme kursunu başarı ile bitirenlerden bir yıl içinde iş bulabilenlerin oranı Cezaevinden tahliye olduktan sonra tekrar suç işlemeyenlerin oranı Gübreleme konusunda danışmanlık hizmeti alanlardan ürün miktarında artış sağlayan çiftçilerin oranı Üniversiteyi bitiren öğrencilerden bir yıl içinde iş bulabilenlerin oranı Yeni yapılan kaldırımlardan üç yıl içinde tamire ihtiyaç göstermeyenlerin oranı Önlem alınan kaza kara noktalarında kaza şiddetinin azalma oranı

89

Gösterge Türleri(6) Kalite göstergeleri kamu idarelerince üretilen ürün ve hizmetlerin kalitesinin ölçülmesinde kullanılan araçlardır.

Kalite göstergeleri kamu idarelerince üretilen ürün ve hizmetlerin kalitesinin ölçülmesinde kullanılan araçlardır.")

90

Göstergeler İlgili Hesap verme sorumluluğu ile bağlantılı Dengeli

Clean Relevant Economic Adequate Monitorable İlgili Hesap verme sorumluluğu ile bağlantılı Dengeli Fayda-maliyet analizi Güvenilir Karşılaştırılabilir Specific Measurable Achievable Relevant Time-bound Focus Appropriate Balance Robuts İntegrated Cost effective

91

Göstergeler Maliyet Kalite Etkinlik Sonuç Verimlilik Çıktı Girdi

Karmaşıklık

92

Kavramsal Kargaşa Gösterge Ölçüt Kriter

93

Performans Bilgi Sistemi

94

Erkan KARAARSLAN www.erkankaraarslan.org

Tartışma konuları Program esaslı bütçelemenin başlatılması için gereken yapılar : İyi performans gösteren bir idare (vergi) Hükümet yükümlülükleri ve nakit harcamaların gerçek anlamda kontrolü Sürdürülebilir kamu finansmanı için mali kurallar Program bütçeleme politikacıları daha korunmasız bir hale getirir. Program bütçeleme her türlü siyasi ortamda kullanılabilir. (liberal ve muhafazakar) Politikalar doğrultusunda yeniden ödenek belirleme program bütçeleme ile daha da geliştirilmiştir. Erkan KARAARSLAN

Hükümet yükümlülükleri ve nakit harcamaların gerçek anlamda kontrolü. Sürdürülebilir kamu finansmanı için mali kurallar. Program bütçeleme politikacıları daha korunmasız bir hale getirir. Program bütçeleme her türlü siyasi ortamda kullanılabilir. (liberal ve muhafazakar) Politikalar doğrultusunda yeniden ödenek belirleme program bütçeleme ile daha da geliştirilmiştir. Erkan KARAARSLAN")

95

Erkan KARAARSLAN www.erkankaraarslan.org

PEB SORUNLAR Stratejik planlama-PEB uyumunun sağlanması Bütçede yer alacak performans göstergelerinin tespitinin eşgüdümü Bütçe sürecindeki yerinin belirginleştirilmesi Performansa dayalı ödül-yaptırım sisteminin oluşturulması Kamu kurumlarında nitelikli mali personel ihtiyacı Kamu Mali Yönetimi ve Kontrol Kanununun getirdiği kurumsal yapının oluşturulması PEB eğitiminin verilmesi ve kurumların performans yönetimine geçmesi Geçiş sürecinin planlanması Erkan KARAARSLAN

96

Erkan KARAARSLAN www.erkankaraarslan.org

PEB amaç değil araçtır Mali saydamlığı hedefler Hesap verebilirlik için temel oluşturur Performans yönetimine geçişi sağlar Çalışanların performansını ölçmeye yarar Kamusal ürünlerin maliyetini ortaya koyar Etkin kaynak dağılımını sağlar Performans denetimine imkan tanır Sınırlı kaynakları artırmaz Erkan KARAARSLAN

97

ÖRNEKLER

98

Stratejik Amaç 1: Yol ağımız üzerindeki trafik güvenliğini sürekli olarak arttırmak.

Stratejik Hedef 1.2: Yol bakım onarım ve trafik güvenliği hizmetlerinin standartları, her mevsimde konforlu ve güvenli ulaşımı sağlayacak şekilde yükseltilerek 5 yıl içerisinde müşteri memnuniyeti % 20 arttırılacaktır. Performans Hedefi 1.2.1: 2007 yılında 5000 m kar siperi yapılacaktır.

99

Stratejik Amaç Şehrimizi sosyal ve kültürel cazibe merkezi haline getirmek

Hedef Kültürel ve sosyal amaçlı faaliyetlere hemşehrilerin erişimini geliştirmek Performans Hedefi: 2007 yılında Kayseri ile ilgili yurt içindeki ve yurt dışındaki tarihi değere sahip belgelerin envanterinin çıkarılması

100

Stratejik Amaç: Eğitim ve Öğretimin kalitesini iyileştirmek

Stratejik Hedef: 2009 yılında Hacettepe Üniversitesinde derslik ve laboratuvar, mekan ihtiyaçlarının % 50’sinin yatırımları tamamlanmış olacaktır. Perfromans Hedefi: 2007 yılında 59 adet dersliğin yapımı tamamlanacaktır.

101

Performans Göstergelerinin Belirlenmesi

Harcama Birimleriyle ayrı ayrı toplantılar yapılarak her bir yıllık performans hedefi için performans göstergeleri belirlenir. Performans hedefleri olmayan Harcama birimlerinin performans göstergeleri, yürüttükleri faaliyetlerle ilgili olarak belirlenir.

102

Performans Hedefi: 2007 yılı yatırım programında yer alan mevcut yolların 1500 km sinde asfalt yenilemesi, 500 kmsinde asfalt onarımı yapılacaktır. Performans Göstergeleri: Yenilenen ve onarılan yollarda meydana gelen şikayetlerdeki azalma oranı Yenilenen ve onarılan yollarda bakım maliyetlerinde azalma oranı Vatandaşın taşıt işletme giderindeki azalma oranı

103

Performans Hedefi: 2007 yılında 100

Performans Hedefi: 2007 yılında şehirlerarası ve ilçelerarası otobüsün hizmet vermesi sağlanacaktır. Performans Göstergeleri: Otogar işletmeciliğinden memnuniyet oranı Otobüslerin zamanında kalkış oranı Hizmet veren otobüs sayısı

104

Performans Göstergeleri:

Performans Hedefi: 2007 yılında 59 adet dersliğin yapımı tamamlanacaktır. Performans Göstergeleri: Derslik Sayısı Derslik Kullanım Oranı Derslik Başına Öğrenci Sayısı Öğrencilerin Memnuniyet Oranı Derslik Başına 30 Öğrenci Düşen dersliklerin Oranı

105

FAALİYET VE PROJELERİN BELİRLENMESİ

Harcama Birimlerinin performans hedeflerine ulaşabilmek için yıl içinde yürütecekleri faaliyet ve projeler, harcama birimlerince yapılan toplantılar sonucunda belirlenir.

106

Faaliyet ve Projelerinin Özellikleri

Faaliyet ve projeler aynı zamanda program bütçe sisteminin unsurlarıdır. Hangi ödeneklerden harcama yapıldığına göre belirlenirler. Faaliyet ve projeler mümkün olduğunca toplulaştırılmış şekilde ifade edilmelidirler.

107

ÖRNEKLER

108

Kayseri Büyükşehir Belediyesi Kültür ve Sosyal İşler Daire Başkanlığı

Kütüphanecilik Faaliyeti Konservatuar kurs faaliyeti Kent ve Mimar Sinan Müzesi Bando ve Mehter Faaliyeti Gezici Tiyatro Faaliyeti Diğer Kültür ve Sanat Faaliyetleri

109

Türkiye İstatistik Kurumu Ulusal Hesaplar ve Ekonomik Göstergeler Daire Başkanlığı

Performans Hedefi: 2007 yılında Kurumsal sektör hesaplarının oluşturulmasına yönelik metodoloji çalışmaları yürütülecektir . Genel devlet sektörüne ilişkin hesapların yapılmasına yönelik metodoloji çalışmaları Kurumsal sektör hesabı ile ilgili ESA-95’e uyum çalışması faaliyeti TİSG 2 Hanehalkı Sektör Hesabı TİSG 2 Sektörlere Göre Mali Hesap

110

Karayolları Genel Müdürlüğü Bakım Dairesi Başkanlığı

Performans Hedefi: Mevcut yatay ve düşey işaretlemelerin %25’i onarılacaktır. Levha bakım ve onarım faaliyeti Oto korkulukların bakım ve onarımı Yatay işaretlemelerin yapımı Trafik güvenliği projesi

111

HACETTEPE ÜNİVERSİTESİ

Eğitim ve Öğretim Faaliyeti Araştırma ve Yayın Faaliyeti Danışmanlık Faaliyeti Sağlık Hizmetleri Makine Mühendisliği Bölümü İnşaatı Öğrenci Yurdu İnşaatı

112

Erkan KARAARSLAN www.erkankaraarslan.org

FALİYET RAPORU Erkan KARAARSLAN

113

Erkan KARAARSLAN www.erkankaraarslan.org

Sorularınız İçin Performans Programı Performans Esaslı Bütçe Performans Bütçe – ABS Arasında Uyum Bütçelerin Birlikte Hazırlanması Gerçek Proje Maliyetlerinin Hesaplanması Sabit Giderlerin Faaliyet ve Projelere Dağıtılması Konularında adresi her zaman yanınızda Erkan KARAARSLAN

114

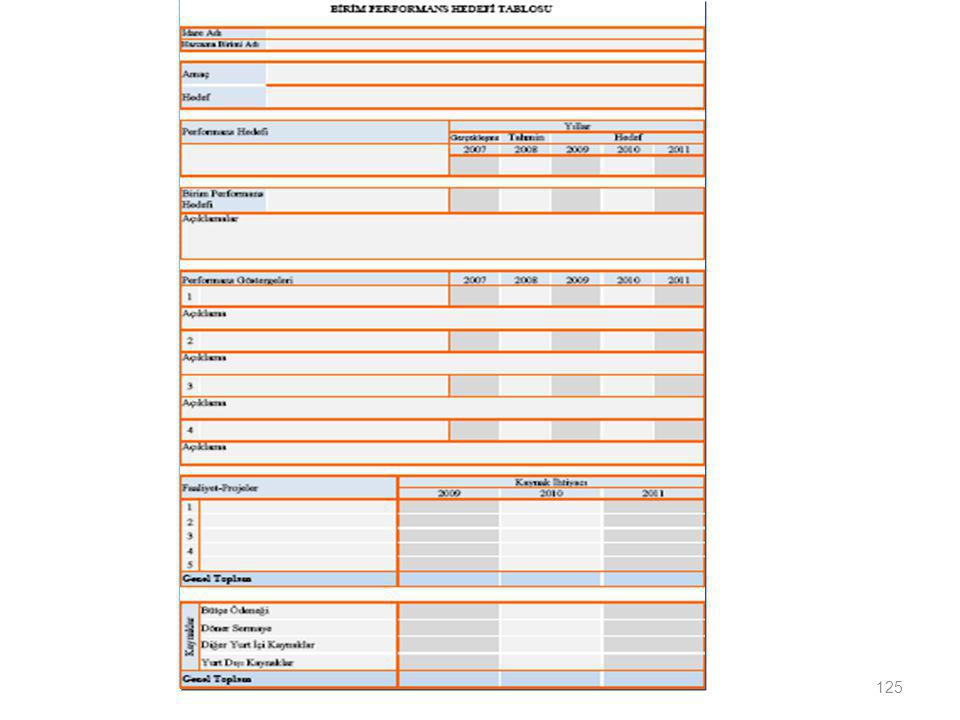

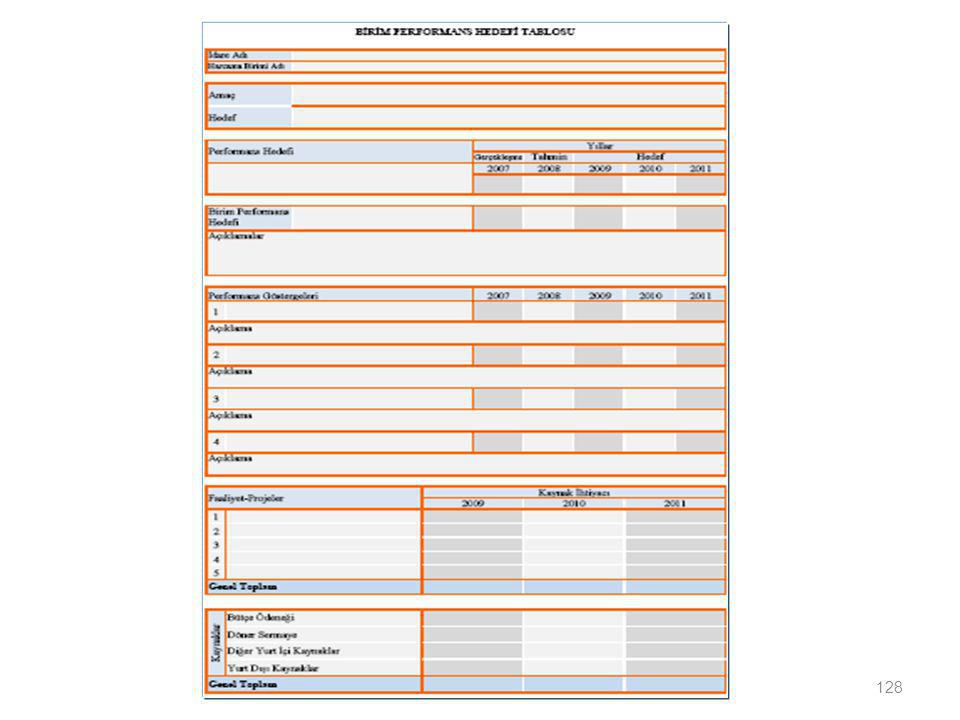

PERFORMANS PROGRAMI HAZIRLAMA SÜRECİ

2- Birim Performans Programlarının Hazırlanması Erkan KARAARSLAN

115

BİRİM PERFORMANS PROGRAMI

1- Birim performans hedef ve göstergeleri belirlenir. Erkan KARAARSLAN

116

Birim Performans Hedeflerinin Özellikleri

İdare performans hedeflerini gerçekleştirmeye yönelik olarak belirlenmelidir, Kamu idaresince ilgili harcama birimi için öngörülen kaynakların sınırlılığı ölçüsünde belirlenmelidir, Birim performans programlarının hazırlanması aşamasında, harcama biriminin görev ve faaliyet alanı çerçevesinde harcama yetkililerince belirlenmelidir, Belirli, ölçülebilir, ulaşılabilir ve gerçekçi olmalıdır, Çıktı-sonuç odaklı olmalıdır. Erkan KARAARSLAN

117

Birim Performans Göstergelerinin Özellikleri

Birim performans göstergeleri, birim performans hedefleri ile ilgili olmalıdır, Temel nitelikte ve az sayıda olmalıdır, Ölçülebilir, ulaşılabilir, güvenilir veri sunacak nitelikte olmalıdır, Hem geçmiş dönemlerin hem de diğer birimlerin benzer göstergeleriyle karşılaştırılabilir olmalıdır, Verilerinin elde edilme ve değerlendirme maliyetleri makul ve kabul edilebilir bir seviyede olmalıdır, Danışma, denetim ve destek birimleri idare düzeyinde yürüttükleri ve birim performans hedefleriyle ilişkilendirmedikleri hizmetlere ilişkin performans göstergeleri belirleyebilirler. Erkan KARAARSLAN

118

BİRİM PERFORMANS PROGRAMI

2- Kaynak İhtiyacı Belirlenir. Program dönemine ilişkin olarak ortaya konulan hedeflere ulaşmak için ihtiyaç duyulan kaynak miktarının belirlenme süreci, bu hedeflere yönelik olarak yürütülmesi gereken faaliyet-projelerin ve bunların maliyetlerinin tespit edilmesi ile başlar. Erkan KARAARSLAN

119

Faaliyet ve Projelerin Belirlenmesi

Faaliyet ve proje, belirli bir amaca ve hedefe yönelen ve başlı başına bir bütünlük oluşturan yönetilebilir ve maliyetlendirilebilir üretim veya hizmet birimidir. Öncelikli stratejik amaç ve hedefleri gerçekleştirmek üzere hangi tür faaliyet ve projelerin yerine getirileceğine karar verilir. Stratejik amaç ve hedefler ile performans hedefleri, idarenin neyi başaracağını, faaliyet ve projeler ise bunun nasıl başarılacağını ifade eder. Harcama birimlerini içerir. Faaliyet ve projeler performans esaslı bütçe uygulamasının temelini oluşturur. Erkan KARAARSLAN

120

FAALİYET VE PROJELERİN BELİRLENMESİ

Faaliyet-projeler belirlenirken aşağıda yer alan hususlar dikkate alınır; Birim performans hedeflerini gerçekleştirmeye yönelik olarak belirlenmelidir, Bir faaliyet-proje bir veya birden fazla birim performans hedefi ile ilişkilendirilebilir, Ekonomik sınıflandırmanın cari, sermaye, transfer ve borç verme unsurlarından bir veya daha fazlası aynı faaliyet-proje içerisinde yer alabilir, Hedefin gerçekleşmesine ne ölçüde katkı sağlayacağı tanımlanabilir olmalıdır, Bir hedefe yönelik olarak çok fazla sayıda faaliyet-proje belirlenmemelidir. Benzer nitelik taşıyan ve alt faaliyet-proje olarak nitelendirilebilecek olanlar tek faaliyet-proje altında gösterilmelidir, Uygulanabilir olmalıdır, Maliyetlendirilebilmelidir, Erkan KARAARSLAN

121

FAALİYET VE PROJELERİN BELİRLENMESİ

Faaliyet-projeler belirlenirken aşağıda yer alan hususlar dikkate alınır; Maliyetlendirmelerde girdi fiyatları ve diğer ekonomik değerler gerçeği ortaya koymalı, tahmini belirlemeler gerçekçi öngörülere dayanmalı, doğru bilgi üretmeyen hesaplama yöntemlerinden kaçınılmalıdır, Kaynaklarla faaliyet-projeler arasındaki ilişki iyi kurulmalı, kullanılacak olası oransal yöntemler tutarlı ve açıklanabilir olmalıdır, Detaylandırılabilmelidir, Aynı hedef altındaki faaliyet-projeler birbirleriyle çelişmemeli, hedefin gerçekleşmesi açısından tamamlayıcı olmalıdır, Faaliyet-projenin gerçekleşmesi açısından kritik önem taşıyan hususlar belirlenmelidir, Başlangıcı ve sonu belirli olmalıdır. Erkan KARAARSLAN

122

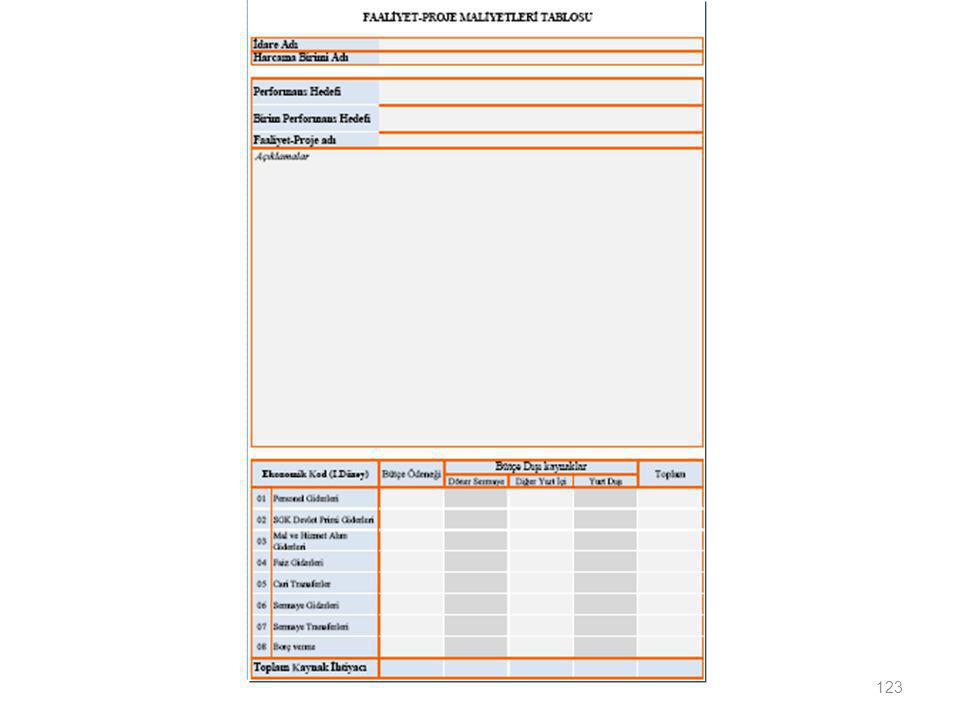

FAALİYET VE PROJE MALİYETLERİ TABLOSU

Harcama birimleri, birim performans programı ile bütçeleri arasında bağlantı kurmak üzere her bir faaliyet-proje için hesapladığı maliyet tutarlarını analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak sınıflandırırlar. Erkan KARAARSLAN

124

BİRİM PERFORMANS HEDEFLERİNİN KAYNAK İHTİYACININ BELİRLENMESİ

Faaliyet-projelerin maliyetlerinin toplanması sonucunda performans hedefinin kaynak ihtiyacına ulaşılır. Erkan KARAARSLAN

126

Erkan KARAARSLAN www.erkankaraarslan.org

Birim performans hedeflerinin kaynak ihtiyaçlarının toplanması sonucunda, harcama biriminin kaynak ihtiyacına ulaşılır. Danışma, denetim ve destek birimlerinin kendi birim performans hedefleriyle ilişkisi bulunmayan ve idare düzeyinde yürüttükleri hizmetlere ilişkin giderler İdare Düzeyinde Yürütülen Hizmetlere İlişkin Giderler“ bölümünde ayrıca gösterilir. Erkan KARAARSLAN

127

Bu tablo, danışma, denetim ve destek birimlerince idare düzeyinde yürütülen ve birim performans hedefleriyle ilişkilendirilmeyen hedeflere yönelik olarak oluşturulacaktır.

129

Faaliyet Düzeyinin Belirlenmesi

Kamu idarelerinin stratejik amaç ve hedefleri, faaliyetlerini, belli bir yıldaki performans hedefleri ise faaliyet düzeylerini belirler. Başka bir anlatımla, faaliyetler çıktı/sonuç odaklı olan performans hedeflerinin gerçekleştirilmesinin aracıdır.

130

Faaliyet Düzeyinin Belirlenmesi

Belirlenen performans hedefinin çıktı esaslı olması halinde doğrudan bu hedef faaliyet seviyelerinin hesaplanmasında kullanılır. Sonuç esaslı olması halinde ise kuruluşun bu sonuçlara ulaşmak için hangi faaliyet alanında ne kadar çıktı üreteceğinin belirlenmesi ve kaynak ihtiyacının buna göre tespit edilmesi gerekir.

131

Maliyet Unsurlarının Belirlenmesi

Kamu idareleri, faaliyet düzeylerinin belirlenmesinden sonra, belirlenen faaliyet düzeyindeki ürün ve hizmetleri üretebilmek için hangi tür girdileri kullanacaklarını belirler.

132

Maliyet Unsurlarının Belirlenmesi

Kamu idarelerince, maliyet unsurları öncelikle değişken ve sabit maliyet olarak sınıflandırılacaktır. Performans hedefine ya da faaliyet düzeyine bağlı olmayan maliyetler sabit maliyet, Performans hedefine ya da faaliyet düzeyine bağlı olarak değişkenlik gösteren maliyetler ise değişken maliyettir.

133

Maliyet Unsurlarının Belirlenmesi

Ayrıca sabit ve değişken maliyetler dağıtım özelliğine göre de dolaylı ve dolaysız maliyetler olarak da sınıflandırılacaktır. Dolaysız maliyet diğer faaliyetlerle bir bağlantısı olmayan, hangi faaliyete ait olduğu belli olan, bir faaliyetin yerine getirilmesinde doğrudan kullanılan kaynakların maliyetidir. Bunlar söz konusu faaliyetin temel öğesi niteliğindedir ve teknik bakımdan tespiti kolaydır. Örneğin bir faaliyette çalışan personelin aylığı, sarf edilen malzemenin maliyeti, kullanılan binanın kirası dolaysız maliyettir.

134

Maliyet Unsurlarının Belirlenmesi

Dolaylı maliyet ise, bir faaliyette ne kadar harcandığı doğrudan doğruya saptanamayan birçok faaliyette ortak olarak kullanılan kaynakların maliyetidir. Dolaylı maliyetlerin tespit edilecek dağıtım anahtarlarına göre faaliyetlere paylaştırılması gerekir. Dağıtım anahtarı olarak dolaylı maliyetin niteliğine göre, kullanım alanı, lamba sayısı ve benzeri unsurlar kullanılabilir. Örneğin birçok faaliyet için kullanılan temizlik ve aydınlatma gideri, birden fazla faaliyette çalışan personelin maliyeti dolaylı maliyettir.

135

Maliyet Unsurlarının Belirlenmesi

İdarenin faaliyet maliyetlerinin, dolaylı-dolaysız ve sabit-değişken şeklinde sınıflandırılması, faaliyet maliyetlerinin ayrıştırılmasına, faaliyet düzeyindeki değişmelerin maliyetler üzerindeki etkisinin izlenebilmesine, politika seçeneklerinin hızlıca değerlendirilebilmesine ve yönetimin karar alma sürecinin hızlandırılmasına imkân tanır.

136

Maliyet Unsurlarının Belirlenmesi

137

FAALİYET ESASLI MALİYETLENDİRME

Kamu idarelerince, maliyet unsurları öncelikle değişken ve sabit maliyet olarak sınıflandırılacaktır. Bu sınıflandırmada performans hedefine ya da faaliyet düzeyine bağlı olmayan maliyetler sabit maliyet, performans hedefine ya da faaliyet düzeyine bağlı olarak değişkenlik gösteren maliyetler ise değişken maliyet olarak dikkate alınacaktır. Önce Sonra Maliyet dağıtım anahtarları Değişken maliyetler Sabit Maliyetler Faaliyet 2 Proje 1 Proje 2 Faaliyet 4 Faaliyet 1 Faaliyet 3 Erkan KARAARSLAN

138

Birim Fiziki Kaynak İhtiyaç Miktarlarının Belirlenmesi

Çıktı düzeyine duyarlı bir maliyet hesaplama sisteminin oluşturulması için, kamu idareleri, bir faaliyet alanında bir birim ürün/hizmet (çıktı) üretmek için her bir sabit ve değişken maliyet unsurundan hangi miktarda kullanılması gerektiğini hesaplamalıdır.

üretmek için her bir sabit ve değişken maliyet unsurundan hangi miktarda kullanılması gerektiğini hesaplamalıdır.")

139

Birim Fiziki Kaynak İhtiyaç Miktarlarının Belirlenmesi

140

Toplam Fiziki Kaynak İhtiyacının Belirlenmesi

Toplam fiziki kaynak ihtiyacı birim fiziki kaynak ihtiyaç miktarlarının hedeflenen çıktı miktarları ile çarpılması sonucu elde edilir.

141

Toplam Fiziki Kaynak İhtiyacının Belirlenmesi

142

Fiziki Kaynakların Birim Fiyat veya Maliyetlerinin Tespit Edilmesi

Kamu idareleri maliyet unsurlarının birim fiyatlarını, ilgili mali yıla ilişkin bütçe hazırlama rehberinde yer alan ilkelere uygun olarak tespit ederler. Bütçe hazırlama rehberinde açıklama olmayan durumlarda piyasa fiyatlarının GSMH deflatörü aracılığıyla bütçe hazırlama yılına uyarlanmış değeri dikkate alınır.

143

Fiziki Kaynakların Birim Fiyat veya Maliyetlerinin Tespit Edilmesi

144

Faaliyetin Toplam Maliyetinin Hesaplanması

Toplam kaynak ihtiyaç miktarlarının birim fiyatlar ile çarpımı sonucunda her bir maliyet unsurunun toplam maliyetine, bunların toplanması suretiyle de faaliyetin toplam maliyetine ulaşılır. Ayrıca çok yıllı bütçeleme için idareler, her faaliyete ilişkin gelecek üç yıla ait toplam maliyet tablosunu hazırlar.

145

Faaliyetin Toplam Maliyetinin Hesaplanması

146

Faaliyet Maliyetinin Bütçe Kodlarıyla Gösterimi

Toplam maliyet tablosunda belirlenen maliyetler bütçenin hazırlanmasına dayanak oluşturmak üzere analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak “Faaliyet/Proje Bütçesi Tablosu”nda gösterilir.

147

Faaliyet Maliyetinin Bütçe Kodlarıyla Gösterimi

148

Erkan KARAARSLAN www.erkankaraarslan.org

149

TEŞEKKÜRLER Erkan KARAARSLAN Maliye Bakanlığı Muhasebat Kontrolörü

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")