Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Uygulanan Tek AB enerji politikası var mı?

“Green Paper”, gibi bir takım ortak dökümanların varlığına karşın, söylem ve uygulamalar farklı yönde Her ülke, kendi gerçekleri ve çıkarları doğrultusunda, ortak politikadan farklı uygulamalar yöneliyor Baltık Gaz BH (Almanya-Rusya) Anlaşması, bunun tipik bir örneği Rus gazına artan bağımlılık, Avrupa için de sorun Buna karşın, gerçekçi alternatiflerin önünde engeller (teknik, ekonomik, politik) olması, Rusya’nın etkinliğini arttırıyor, tekel konumunu güçlendiriyor

Anlaşması, bunun tipik bir örneği. Rus gazına artan bağımlılık, Avrupa için de sorun. Buna karşın, gerçekçi alternatiflerin önünde engeller (teknik, ekonomik, politik) olması, Rusya’nın etkinliğini arttırıyor, tekel konumunu güçlendiriyor.")

2

AB’deki “Teori ve Pratik” Uyumlu mu?

Rusya’ya bağımlılığı azaltmak: ABD Bakan Yardımcısı Bryza: “Baltık Gaz hattı, Avrupa’nın Rusya’ya bağımlılığını arttıracak. Aynı kaynağa (Rusya) bağlanan daha fazla boruhattı ile, nasıl çeşitlendirme yapılır?” Gazprom Centrica’ya talip olunca, İngiltere yasa değiştirmeye kalktı Rusya’nın AB B. Elçisi Chizhov: “Asıl Avrupa korumacı” Avrupa Komisyonu Başk. Yrd. Siim Kallas: RF’nun enerji alanındaki son uygulamaları, Stalin dönemini hatırlatıyor Avrupa Kom. Başkanı Barosso: Tüm sorunlara ortak sesle yanıt vermeliyiz. Koro bozulmamalı.. Merkel ve Chirac: “Üçüncü ülkeler olmaksızın, biz enerji alanında ortaklık oluşturalım.” Bunu, Putin’in Merkel’e yaptığı Shtokman sahasını ortak geliştirme teklifine yanıt olarak açıkladılar.

bağlanan daha fazla boruhattı ile, nasıl çeşitlendirme yapılır Gazprom Centrica’ya talip olunca, İngiltere yasa değiştirmeye kalktı. Rusya’nın AB B. Elçisi Chizhov: Asıl Avrupa korumacı Avrupa Komisyonu Başk. Yrd. Siim Kallas: RF’nun enerji alanındaki son uygulamaları, Stalin dönemini hatırlatıyor. Avrupa Kom. Başkanı Barosso: Tüm sorunlara ortak sesle yanıt vermeliyiz. Koro bozulmamalı.. Merkel ve Chirac: Üçüncü ülkeler olmaksızın, biz enerji alanında ortaklık oluşturalım. Bunu, Putin’in Merkel’e yaptığı Shtokman sahasını ortak geliştirme teklifine yanıt olarak açıkladılar.")

3

The pipeline will run from Babayevo to the Russian coast at Vyborg

before going under the Baltic Sea to the town of Greifswald in North-Eastern Germany. (55 bcm, operational by 2010)

")

4

AB Elektrik Üretim Sektöründe Mülkiyet Yapısı

Almanya: Özel/Belediye Avusturya: Kamu Belçika: Özel Fransa: Kamu Finlandiya: Kamu Hollanda: Özel/Belediye İngiltere: Özel İrlanda: Kamu İtalya: Kamu Portekiz: Kamu Yunanistan: Kamu İspanya: Özel Görüldüğü gibi, AB üyesi ülkelerin çoğunda, elektrik üretimi, kamu mülkiyetindedir.

5

David Hall, Kamu Hizmetleri Uluslararası Araştırmalar Birimi

“Toptan elektrik piyasalarında faaliyet gösteren üretici firmaların öncelikli amacı, fiyatların düşmesini sağlamak değildir. Bu firmaların öncelikli amacı, yatırımların azami miktarda geri dönmesini sağlamaktır. Bu nedenle de temel strateji, rekabeti en aza indirmektir. AB ülkelerinin hemen hepsinde, üretim kapasitesinin % 60’dan fazlası, 3 veya daha az şirketin kontrolündedir. Piyasayı ellerinde tutan şirketler, hem piyasa hakimiyetlerini sürdürmek, hem de masraflarını azaltmak amacı ile birleşmektedirler.

6

David Hall, Kamu Hizmetleri Uluslararası Araştırmalar Birimi

Ulusal hükümetler ise, bu birleşmelere müsamaha göstermenin de ötesinde, destek vermektedirler. Çünkü ulusal şampiyonlara sahip olmak istemektedirler. Sadece ülke içinde değil, Avrupa’da da rekabet gücüne sahip olabilecek kadar büyük ulusal şirketlere sahip olmak istemektedirler.” EON ve RWE, Almanya piyasasının yarıdan fazlasını kontrol etmektedir. Belçika’da Electrabel hakim durumdadır. Fransa’da devlet şirketi EDF, İtalya’da ENEL, hakim şirketlerdir. Avrupa piyasasını kontrol etmek için hızla ilerleyen dev ise, Rusya’nın UES şirketidir.

7

`Enerji sektörü stratejik; yabancıya kaptırmayız

`Enerji sektörü stratejik; yabancıya kaptırmayız!` 18 Nisan 2006, Sabah İngiltere`nin en büyük enerji şirketi Centrica`nın Rus Gazprom`a satılması gündeme gelince İngiliz Sanayi Bakanı Johnson, `Bu sektör çok önemli, gerekirse yasa değişikliğine gideriz` dedi.

8

ABD de farklı değil: “Free-Trade Firefight A Chinese bid for American oil giant Unocal has Congress baring its protectionist fangs” By Matthew Benjamin Posted 7/10/05 The current battle rages over an audacious $18.5 billion cash bid for Unocal, the ninth-largest U.S. oil company but one with rich assets in Asia. Unocal has previously accepted a $16.6 billion offer from Chevron, but shareholders will not vote on the deal until next month. .... the House of Representatives overwhelmingly passed two measures aimed at slowing or blocking the purchase of an American oil company by the state-run Chinese National Offshore Oil Company. Ironically, the Chinese Communist Party responded last week by lecturing Congress on the value of free markets.

9

“Ele verir talkını Kendi yutar salkımı...”

10

AB – 25 Artan Enerji İthalat Bağımlılığı; % Toplam enerji Petrol Gaz

Katı yakıt 2030 2030 2010

11

Avrupa Gaz Tüketimi (2004): 515 milyar metre küp

Toplam İç Üretim Rusya Norveç K. Afrika Diğer

12

Avrupa Potansiyel Gaz Temini (2030):

800 milyar metre küp Toplam İç Üretim Rusya Norveç K. Afrika Diğer 30 Denge için

13

Türkiye – Yunanistan – İtalya Gaz Hattı Devrede (2007)

0.75 – 3.6 bcm Toplam: 4.3 milyar metre küp Türkiye 0.7 milyar metreküp alıp-satıyor

14

NABUCCO (Gaz) Boru Hattı

25 – 31 milyar metre küp 3300 kilometre 2008’de başlayıp, 2011’de bitmesi planlanıyordu 5.8 milyar $ = 4.6 milyar euro idi Şimdi 7.9 milyar euro. Şimdi 2011’de başlama 2014’da bitiş OMV (Avusturya) MOL (Macaristan) Transgaz (Romanya) Bulgargaz (bulgaristan) BOTAŞ (Türkiye) RWE (Almanya)

MOL (Macaristan) Transgaz (Romanya) Bulgargaz (bulgaristan) BOTAŞ (Türkiye) RWE (Almanya)")

15

AB’nin Türkiye’ye yönelik enerji politikası

Enerji faslının açılmaması sorun AB’ye gaz tedarikinde 4. “arter” tanımı olumlu Ancak, NABUCCO’da “miktar” ve “transit koşullarında” anlaşmazlık ve baskı Enerji Şartı Anlaşması hatırlatması Yenilenebilir enerji kaynaklarına yönelik belirsizlik, olası yatırımları durduruyor Nükleer konusunda Rusya ile yakınlaşma tedirginlik yaratıyor Rusya ile imzalanan protokoller kaygı yaratıyor İran ile imzalanan protokol, kuşku yaratıyor

16

Türkiye’ye Enerji Alanında AB Baskısı

Enerji faslının açılmaması Nabucco’dan gazın % 15’ini alamazsınız “Hub” olamazsınız, sadece transit olun Standart dışı geçiş ücreti talep edemezsiniz

17

Küresel enerji politikaları ekseninde Türkiye’nin enerji sorunsalı

18

Türkiye ve Enerji Güvenliği

Yüksek enerji ithalat bağımlılığı (% 70 +) Önemli yerli kaynak potansiyeli; kullanıl(a)mıyor Doğal gaza aşırı bağımlılık, tek kaynağa (RF) aşırı bağımlılık, elektrik sektöründe yüksek oranda gaz kullanımı Doğal gaz deposu yetersiz (1.6 bcm) (İthalat: 37.8 bcm) Yüksek “kayıp-kaçak” oranları Enerjinin verimsiz kullanımı Coğrafi-jeopolitik konum avantajı Geçmişin hatalı politikaları; uzun erimli bağlantılar/anlaşmalar; uluslararası tahkim Köprü mü, terminal mi yoksa “hub” mı? Büyük güçlerin farklı çıkarlarının çatışma alanında Son derece sorunlu bir bölgede Karşılıklı yarara dayalı uluslararası işbirliği önemli; engeller var.. (başta ABD ve Rusya politikaları)

Önemli yerli kaynak potansiyeli; kullanıl(a)mıyor. Doğal gaza aşırı bağımlılık, tek kaynağa (RF) aşırı bağımlılık, elektrik sektöründe yüksek oranda gaz kullanımı. Doğal gaz deposu yetersiz (1.6 bcm) (İthalat: 37.8 bcm) Yüksek kayıp-kaçak oranları. Enerjinin verimsiz kullanımı. Coğrafi-jeopolitik konum avantajı. Geçmişin hatalı politikaları; uzun erimli bağlantılar/anlaşmalar; uluslararası tahkim. Köprü mü, terminal mi yoksa hub mı Büyük güçlerin farklı çıkarlarının çatışma alanında. Son derece sorunlu bir bölgede. Karşılıklı yarara dayalı uluslararası işbirliği önemli; engeller var.. (başta ABD ve Rusya politikaları)")

19

Türkiye: Enerji Kaynakları Potansiyeli (2007 sonu)

Ham Petrol (Kalan üretilebilir): 264 milyon varil (38,7 milyon ton) Gaz (üretilebilir): 10,5 milyar metre küp Petrol ve gaz yeterince aranmamış (1333 arama, 588 tespit, 83 jeolojik istikşaf kuyusu) (Denizler ve Paleozoik formasyonlar) Linyit: 11,0 milyar ton (üçte ikisi geliştirilmeyi bekliyor) Taş Kömürü: 1,3 milyar ton Hidrolik: 170 milyar kilowatt-saat (dörtte üçü geliştirilmeyi bekliyor) Yenilenebilirler Rüzgar: 48,000 megawatt (bekliyor) (131 mW devrede) Güneş: 8.8 milyon ton petrol eşdeğeri (elektrik için) Jeotermal: 4,500 mwe Uranyum (10,000 ton), torium

: 264 milyon varil (38,7 milyon ton) Gaz (üretilebilir): 10,5 milyar metre küp. Petrol ve gaz yeterince aranmamış (1333 arama, 588 tespit, 83 jeolojik istikşaf kuyusu) (Denizler ve Paleozoik formasyonlar) Linyit: 11,0 milyar ton (üçte ikisi geliştirilmeyi bekliyor) Taş Kömürü: 1,3 milyar ton. Hidrolik: 170 milyar kilowatt-saat (dörtte üçü geliştirilmeyi bekliyor) Yenilenebilirler. Rüzgar: 48,000 megawatt (bekliyor) (131 mW devrede) Güneş: 8.8 milyon ton petrol eşdeğeri (elektrik için) Jeotermal: 4,500 mwe. Uranyum (10,000 ton), torium.")

20

Türkiye’nin Mevcut Enerji Kaynakları (EÜAŞ, 2008)

/ 170 mr kWh/yıl (DEK-TMK)

")

21

Sıkça tekrarlanan soru: “Önemli bir tüketici (ithalatçı) olan ve zengin kaynaklarla, enerji ithalatı hızla artan bölgeler arasında yer alan Türkiye; Doğu’dan Batı’ya, Kuzey’den Güney’e Bir Köprü ya da terminal mi yoksa “hub”mı olacak?” .

22

Türkiye: Birincil Enerji Tüketimi Kaynaklar bazında (%), 2007 sonu

Kaynak: Enerji ve Tabii Kaynaklar Bakanlığı, Mayıs 2009

23

Türkiye: Birincil Enerji Tüketimi Kaynaklar bazında (%), 2008 sonu

Kaynak: BP Statistical Review of World Energy, June 2009

24

Elektrik Üretiminin Kaynaklara Dağılımı (2007)

Rüzgar % 0 Taş Kömürü % 8 Hidro + Jeotermal % 19 Linyit % 20 Petrol % 3 Doğal Gaz % 50 2007 Elektrik Üretimi: 191,6 milyar kilowatt-saat Kaynak: DEK TMK 2007 – 2008 Raporu

25

Elektrik Talep Artışı Tahminleri (Enerji Bakanlığı ve diğerleri)

Yüksek Senaryo: (yıllık talep artışı % 7.8) 242 milyar kilowatt-saat (2010’da) (43,000 mW) - 499 milyar kilowatt-saat (2020’de) (90,000 mw) Düşük Senaryo: (yıllık talep artışı: % 6.4) 216 milyar kilowatt-saat (2010’da) 406 milyar kilowatt-saat (2020’de) Yıllık ortalama büyüme ( ): % 3.7 (OECD) Sürdürülebilir büyüme oranı: % 4, elektrik talep artışı: % 6

242 milyar kilowatt-saat (2010’da) (43,000 mW) milyar kilowatt-saat (2020’de) (90,000 mw) Düşük Senaryo: (yıllık talep artışı: % 6.4) 216 milyar kilowatt-saat (2010’da) 406 milyar kilowatt-saat (2020’de) Yıllık ortalama büyüme ( ): % 3.7 (OECD) Sürdürülebilir büyüme oranı: % 4, elektrik talep artışı: % 6.")

26

Elektrik Talep Artışı Tahmini (DEK Türk Milli Komitesi)

Talep artış tahminleri: 2006 – 2010 arasında % 6.3 2011 – 2030 arasında: % 5.0 Gerçekleşme olasılığı en yüksek Senaryo (DEK-TMK) 216 (ETKB: 242) milyar kilowatt-saat (2010) 354 (ETKB: 499) milyar kilowatt-saat (2020) 575 milyar kilowatt-saat (2030) Asıl risk, kaynakların yetersizliği değil, tutarlı/sürekli bir politikanın uygulanamaması, abartılı talep tahminleri, dışa bağımlı politikalar Yıllık ortalama büyüme ( ): % 3.7 (OECD) Sürdürülebilir büyüme oranı: % 4, elektrik talep artışı: % 6

216 (ETKB: 242) milyar kilowatt-saat (2010) 354 (ETKB: 499) milyar kilowatt-saat (2020) 575 milyar kilowatt-saat (2030) Asıl risk, kaynakların yetersizliği değil, tutarlı/sürekli bir politikanın uygulanamaması, abartılı talep tahminleri, dışa bağımlı politikalar. Yıllık ortalama büyüme ( ): % 3.7 (OECD) Sürdürülebilir büyüme oranı: % 4, elektrik talep artışı: % 6.")

27

Uzun Dönemde Yerli Kaynaklarımızdan Üretilebilecek Elektrik Enerjisi

Birincil Kaynak Miktar Kurulu Güç (MW) Üretim (GWH) Linyit 12.5 milyar ton 25,000 160,000 Taş Kömürü 1.3 milyar ton 1,000 6,500 Hidrolik 190,000 GWH 46,700 180,000 Jeotermal (elektrik) 31,500 MW 2,000 16,000 Rüzgar 48,000 MW 20,000 60,000 Bio Enerji 5,000 30,000 Toplam 99,700 452,500 Hesaplama: Gültekin Türkoğlu, ekleme Necdet Pamir

Üretim (GWH) Linyit milyar ton. 25, ,000. Taş Kömürü. 1.3 milyar ton. 1,000. 6,500. Hidrolik. 190,000 GWH. 46, ,000. Jeotermal (elektrik) 31,500 MW. 2, ,000. Rüzgar. 48,000 MW. 20, ,000. Bio Enerji. 5, ,000. Toplam. 99, ,500. Hesaplama: Gültekin Türkoğlu, ekleme Necdet Pamir.")

28

Petrol ve Gaz İthalatı (milyar $)

Petrol İthalatı Gaz İthalatı 2005 12.41 7.14 2006 16.61 10.18 2007 19.34 11.86 2008 26.98 17.80

29

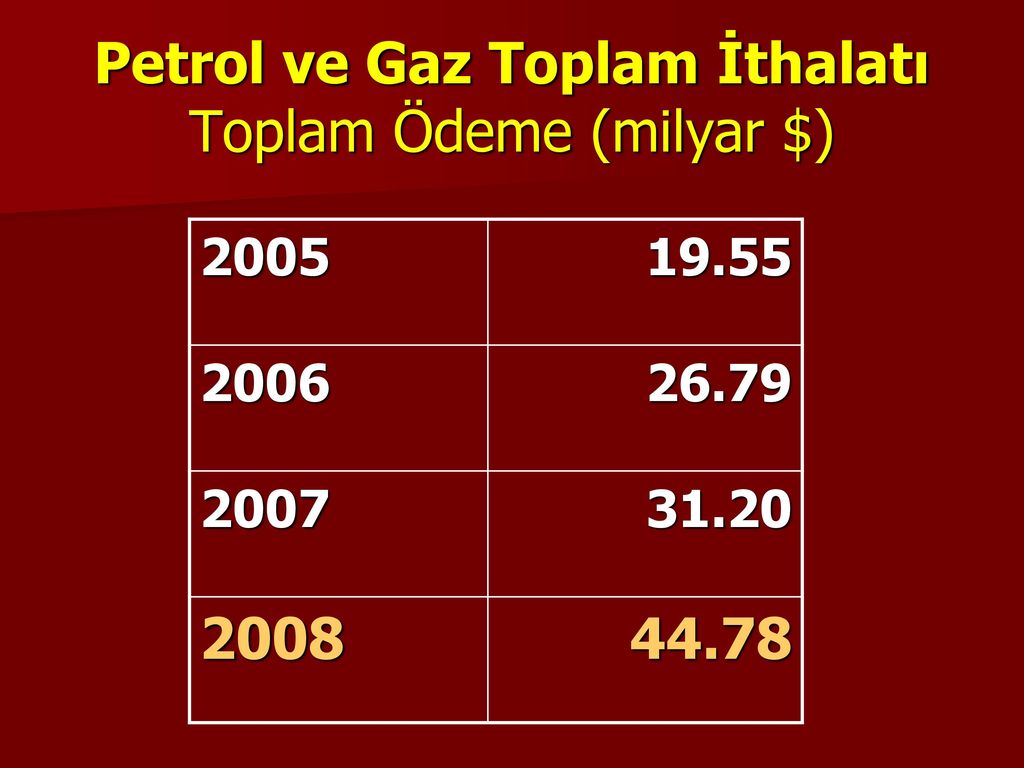

Petrol ve Gaz Toplam İthalatı Toplam Ödeme (milyar $)

2005 19.55 2006 26.79 2007 31.20 2008 44.78

30

Türkiye Gaz İthalatı, 2008 Rusya Federasyonu 62.7% İran 15.5%

Cezayir 11.3% LNG RF: bcm İran: 5.80 bcm Cezayir: 4.25 bcm Azerbaycan: 2.95 bcm Nijerya: 0.98 bcm Mısır: 0.08 bcm TOPLAM: bcm Azerbaycan 2.95% Nijerya 2.6% LNG Kaynak: BP Statistical Review of World Energy, June 2009

Benzer bir sunumlar

Leonardo da Vinci Mesleki Eğitim Programı>")