Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

VARLIKLARIN İZLENMESİ Duran Varlıklar

PROF. DR. METİN SABAN YRD. DOÇ. DR. HAKAN VARGÜN YRD. DOÇ. DR. SERHAN GÜRKAN

2

DURAN VARLIKLAR İşletmelerin sahip olduğu varlıkların hepsi hızlı bir şekilde paraya çevrilek veya kısa süreli yatırım amacıyla edinilmemektedir. İşletmeler gerek mali olarak gerekse de maddi olarak uzun süreli yatırım amacıyla da varlık edinmektedir. Bir yıl veya bir faaliyet dönemi içerisinde elden çıkartılması veya tüketilmesi öngörülmeyen varlıklar ile uzun vadeli alacaklar, duran varlık olarak adlandırılmaktadır.

3

DURAN VARLIK SINIFLARI

22 TİCARİ ALACAKLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 23 DİĞER ALACAKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 24 MALİ DURAN VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 25 MADDİ DURAN VARLIKLAR 29 DİĞER DURAN VARLIKLAR

4

TİCARİ ALACAKLAR İşletmenin esas faaliyet konusunu oluşturan mal ve hizmet satışından doğan alacaklarına ticari alacak adı verilmektedir. Söz konusu alacakların tahsil edilme süresi eğer bir yıldan daha uzun ise söz konusu alacakların duran varlıklar altında sınıflandırılması gerekmektedir. 220 Alıcılar Hesabı 221 Alacak Senetleri Hesabı 226 Verilen Depozito ve Teminatlar Hesabı

5

220 ALICILAR HS. İşletmenin esas faaliyet konusunu oluşturan mal ve hizmet satışından doğan ve vadesi bir yıldan daha uzun SENETSİZ alacaklarını izlediği hesaptır. (i) İşletmemiz, X1 tarihinde 13 ay vadeli olarak TL TL KDV ile Ayşe Yılmaz’a veresiye ticari mal satmıştır. KDV tutarı nakit olarak tahsil edilmiştir.

İşletmemiz, X1 tarihinde 13 ay vadeli olarak TL TL KDV ile Ayşe Yılmaz’a veresiye ticari mal satmıştır. KDV tutarı nakit olarak tahsil edilmiştir.")

6

(ii) X1 tarihinde işletme alacaklarının vadeleri kontrol etmiş ve Ayşe Yılmaz’dan olan TL alacağın tahsil edilmesine 1 yıldan daha kısa süre kalmış olduğunu belirlemiştir.

X1 tarihinde işletme alacaklarının vadeleri kontrol etmiş ve Ayşe Yılmaz’dan olan TL alacağın tahsil edilmesine 1 yıldan daha kısa süre kalmış olduğunu belirlemiştir.")

7

221 ALACAK SENETLERİ HS. İşletmenin esas faaliyet konusunu oluşturan mal ve hizmet satışından doğan ve vadesi bir yıldan daha uzun süreli SENETLİ alacaklarını izlemek için kullanılmaktadır. (i) İşletmemiz, X1 tarihinde TL TL KDV ile Ayşe Yılmaz’a 13 ay vadeli senet karşılığı ticari mal satmıştır. KDV tutarı nakit olarak tahsil edilmiştir.

İşletmemiz, X1 tarihinde TL TL KDV ile Ayşe Yılmaz’a 13 ay vadeli senet karşılığı ticari mal satmıştır. KDV tutarı nakit olarak tahsil edilmiştir.")

8

226 VERİLEN DEPOZİTO VE TEMİNATLAR HS.

İşletmeler tarafından üçüncü şahıslara karşı belirli bir işin yapılmasının üstlenilmesi veya geri verilmek üzere alınan bir değerin teminatı amacıyla veya bir sözleşmeye dayalı olarak bir yıldan uzun süreyle verilen değerlerin izlendiği hesaptır. Depozitonun vadesi bir yılın altına indiğinde ilgili tutarın 126 Verilen Depozito ve Teminatlar hesabına aktarılması gerekmektedir.

9

DİĞER ALACAKLAR İşletmenin faaliyet konusu dışındaki işlemlerden doğan ve bir yıldan daha uzun sürede tahsil edilmesi beklenen alacakların izlendiği hesap grubudur. 231 ORTAKLARDAN ALACAKLAR HESABI 232 İŞTİRAKLERDEN ALACAKLAR HESABI 233 BAĞLI ORTAKLIKLARDAN ALACAKLAR HESABI 235 PERSONELDEN ALACAKLAR HESABI 236 DİĞER ÇEŞİTLİ ALACAKLAR HESABI

10

DİĞER ALACAKLAR Diğer alacaklar grubunda yer alan hesaplar açısından; gerek içerik gerekse de işleyiş bakımından dönen varlık veya duran varlık olması hiçbir farklılık arz etmemektedir. Diğer alacak olarak nitelendirilen alacağın vadesi bir yılın üstünde olduğu sürece duran varlık olarak kaydedilmesi; vade bir yılın altına indiğinde ise dönen varlıklara aktarılması gerekmektedir.

11

Örnek (i) İşletmemiz, X1 tarihinde %25 ortaklık payına ve yönetiminde önemli etkiye sahip olduğu Ayyıldız Ticaret işletmesinin finansman ihtiyacını karşılamak amacıyla 15 ay sonra ödenmek üzere banka hesabından TL’yi söz konusu işletmenin banka hesabına transfer etmiştir.

İşletmemiz, X1 tarihinde %25 ortaklık payına ve yönetiminde önemli etkiye sahip olduğu Ayyıldız Ticaret işletmesinin finansman ihtiyacını karşılamak amacıyla 15 ay sonra ödenmek üzere banka hesabından TL’yi söz konusu işletmenin banka hesabına transfer etmiştir.")

12

(ii) X1 tarihinde dönem sonu kontrolleri sırasında ilgili alacağın vadesine yaklaşık 2 ay kaldığı tespit edilmiştir.

X1 tarihinde dönem sonu kontrolleri sırasında ilgili alacağın vadesine yaklaşık 2 ay kaldığı tespit edilmiştir.")

13

MALİ DURAN VARLIKLAR İşletmeler, geçici yatırım amacının yanında, başka işletmelere ortak olmak amacıyla hisse senedi veya vadesinin sonuna kadar beklemek ve faiz geliri elde etmek amacıyla tahvil satın almaktadır. Bu tarz menkul kıymet yatırımlarının elde tutulma süresi bir yıldan daha uzundur. Söz konusu menkul kıymetler, mali duran varlıklar olarak adlandırılmaktadır. 240 Bağlı Menkul Kıymetler Hesabı 242 İştirakler Hesabı 245 Bağlı Ortaklıklar Hesabı 248 Diğer Mali Duran Varlıklar Hesabı

14

MALİ DURAN VARLIKLAR TDHS’ne göre Ortaklık Payı: NOT: İşletmenin vade sonuna kadar beklemek amacıyla edindiği tahviller de 240 Bağlı Menkul Kıymetler hesabının borç tarafına kaydedilmektedir.

15

Örnek (i) İşletmemiz, X1 tarihinde aynı gün ihraç edilmiş TL nominal değerli 2 yıl vadeli %15 faiz oranına sahip devlet tahvilini vadeye kadar elde tutmak amacıyla satın almıştır. Satın alma bedeli işletmemizin banka hesabından tahsil edilmiştir.

İşletmemiz, X1 tarihinde aynı gün ihraç edilmiş TL nominal değerli 2 yıl vadeli %15 faiz oranına sahip devlet tahvilini vadeye kadar elde tutmak amacıyla satın almıştır. Satın alma bedeli işletmemizin banka hesabından tahsil edilmiştir.")

16

(ii) İşletmemiz, X1 tarihinde ortak olmak amacıyla DESA Çimento A.Ş.’nin TL ödeyerek toplam hisse senetlerinin %30’una tekabül eden adet hisse senedini satın almıştır. Ödeme, işletmenin banka hesabından yapılmıştır.

17

(iii) İşletmemiz, X1 tarihinde, hisse senetlerinin %30’na sahip olduğu DESA Çimento A.Ş.’nin hisse senetlerinden %25’ini daha TL ödeyerek satın almıştır. Bu satın alma ile birlikte işletmemizin DESA Çimento A.Ş.’deki ortaklık payı %55’e yükselmiş; yatırımın toplam değeri de TL olmuştur.

18

(iv) İşletme hali hazırda DESA Çimento A. Ş

(iv) İşletme hali hazırda DESA Çimento A.Ş.’nin hisselerinin %55’ine sahiptir ve yatırımın toplam tutarı hesaplarımızda TL olarak görülmektedir X2 tarihinde işletme, söz konusu senetlerden TL’lik kısmını TL’ye başka bir işletmeye devretmiştir. Bu işlem sonucunda işletmenin ortaklık payı %40’a düşmüştür. Öncelikle işletme elinde bulunan TL değerindeki hisse senetlerini TL’ye sattığından TL kar etmiştir. Söz konusu kar, 645 Menkul Kıymet Satış Karları hesabına kaydedilmektedir.

İşletme hali hazırda DESA Çimento A.Ş.’nin hisselerinin %55’ine sahiptir ve yatırımın toplam tutarı hesaplarımızda TL olarak görülmektedir X2 tarihinde işletme, söz konusu senetlerden TL’lik kısmını TL’ye başka bir işletmeye devretmiştir. Bu işlem sonucunda işletmenin ortaklık payı %40’a düşmüştür. Öncelikle işletme elinde bulunan TL değerindeki hisse senetlerini TL’ye sattığından TL kar etmiştir. Söz konusu kar, 645 Menkul Kıymet Satış Karları hesabına kaydedilmektedir.")

19

MADDİ DURAN VARLIKLAR HESAPLARI

İşletmenin faaliyetlerini sürdürmek için yatırım yaptığı fiziki varlıklara genel bir ifade ile maddi duran varlıklar adı verilmektedir. (a) Mal veya hizmet üretimi veya arzında kullanılmak, başkalarına kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan ve (b) Bir dönemden daha fazla kullanımı öngörülen, fiziki kalemler olarak tanımlanabilmektedir.

Mal veya hizmet üretimi veya arzında kullanılmak, başkalarına kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan ve (b) Bir dönemden daha fazla kullanımı öngörülen, fiziki kalemler olarak tanımlanabilmektedir.")

20

MADDİ DURAN VARLIKLAR HESAPLARI

250 ARAZİ VE ARSALAR HESABI 251 YERALTI VE YERÜSTÜ DÜZENLERİ HESABI 252 BİNALAR HESABI 253 TESİS, MAKİNE VE CİHAZLAR HESABI 254 TAŞITLAR HESABI 255 DEMİRBAŞLAR HESABI 256 DİĞER MADDİ DURAN VARLIKLAR HESABI 258 YAPILMAKTA OLAN YATIRIMLAR HESABI 259 VERİLEN AVANSLAR HESABI

21

MADDİ DURAN VARLIKLAR HESAPLARI

Arazi ve Arsalar Hesabı İşletmenin sahip olduğu, tarım veya inşaat için ayrılmış olan boş arazi ve arsaların izlendiği hesaptır. Gerek şehir içinde gerekse de şehir dışında sahip olunan tüm arazi ve arsalar bu hesaba kaydedilmektedir. Yeraltı ve Yerüstü Düzenleri Hesabı Herhangi bir işin gerçekleşmesi için veya işi kolaylaştırmak için yeraltına veya yerüstüne inşa edilmiş olan her türlü köprü, tünel, iskele vb. yapıların izlendiği hesaptır. Binalar Hesabı İşletmelerin faaliyetlerinde kullandığı veya kiraya vermek amacıyla sahibi olduğu her türlü bina ve bunların ayrılmaz parçaları ile eklentilerinin izlendiği hesaptır.

22

MADDİ DURAN VARLIKLAR HESAPLARI

Tesis Makine ve Cihazlar Hesabı Bir makinenin doğurduğu enerjiyi ileten, dağıtan veya bir makinenin gör-düğü işi uzağa taşıyan tesisler ve üretim faaliyetlerinde kullanılan her türlü makineler ile birkaç aletin uygun şekilde eklemlenmesiyle meydana gelen cihazlar bu hesapta izlenmektedir. Bu hesapta izlenen varlıklara örnek olarak; su, buhar, elektrik, telefon tesisleri; baskı makinesi, torna, röntgen cihazı verilebilir. Taşıtlar Hesabı İşletme faaliyetlerinde kullanılan her türlü taşıtın izlendiği hesaptır. Bu varlıklara örnek olarak; otomobil, otobüs, kamyon, lokomotif, gemi, uçak verilebilir.

23

MADDİ DURAN VARLIKLAR HESAPLARI

Demirbaşlar Hesabı İşletmede yürütülen çalışmalarda kullanılan her türlü büro makinesi ve cihazları (bilgisayar, fotokopi makinesi vb.) ile mobilyalar bu hesap altında izlenmektedir. Diğer Maddi Duran Varlıklar Hesabı Yukarıda sayılan hesaplardan hiçbir tanesinin kapsamına girmeyen maddi duran varlıkların izlenmesi için oluşturulmuş bir hesaptır.

ile mobilyalar bu hesap altında izlenmektedir. Diğer Maddi Duran Varlıklar Hesabı Yukarıda sayılan hesaplardan hiçbir tanesinin kapsamına girmeyen maddi duran varlıkların izlenmesi için oluşturulmuş bir hesaptır.")

24

MADDİ DURAN VARLIKLARIN İLK KEZ MUHASEBELEŞTİRİLMESİ

Bir maddi duran varlığın muhasebe kayıtlarına alınması için aşağıdaki koşulların oluşması gerekmektedir. * Bu kalemle ilgili gelecekteki ekonomik yararların işletmeye aktarılmasının muhtemel olması ve * İlgili kalemin maliyetinin güvenilir bir şekilde ölçülebilmesi. Bu iki şartın sağlandığı durumlarda bir işletme, maddi duran varlıklarla ilgili bütün maliyetleri oluştuğu tarihteki değerleriyle muhasebeleştirir.

25

ELDE ETME MALİYETİ Bir maddi duran varlık kaleminin ilk elde etme veya inşa edilmesi aşamasında oluşan ve sonradan; ekleme ve kısmi yenileme için katlanılan maliyetleri içermektedir. Bir maddi duran varlık kaleminin maliyeti aşağıdaki unsurları içerir: İndirimler ve ticari iskontolar düşüldükten sonra, ithalat vergileri ve iade edilmeyen alış vergileri dahil, satın alma fiyatı. Varlığın yerleştirileceği yere ve yönetim tarafından amaçlanan koşullarda çalışabilmesini sağlayacak duruma getirilmesine ilişkin her türlü maliyet.

26

Örnek (i) İşletmemiz X1 tarihinde faaliyetlerinde kullanmak üzere TL’ye arsa satın almıştır. Arsa bedelinin TL’si için çek ciro etmiş; geriye kalan TL’yi ise bankadaki hesabından havale yaparak ödemiştir. Arsanın alımıyla ilgili olarak ayrıca TL noter masrafı ve TL tapu harcı nakit olarak ödemiştir.

İşletmemiz X1 tarihinde faaliyetlerinde kullanmak üzere TL’ye arsa satın almıştır. Arsa bedelinin TL’si için çek ciro etmiş; geriye kalan TL’yi ise bankadaki hesabından havale yaparak ödemiştir. Arsanın alımıyla ilgili olarak ayrıca TL noter masrafı ve TL tapu harcı nakit olarak ödemiştir.")

27

(ii) İşletmemiz, 23. 04. 20X1 tarihinde üretimde kullanmak üzere 50

(ii) İşletmemiz, X1 tarihinde üretimde kullanmak üzere TL + %10 KDV peşin ödeyerek baskı makinesi satın almıştır. Makinenin nakliyesi için TL+%10 KDV ve kurulumu için ise 500 TL+%10 KDV ödemiştir. Ödemelerin tamamı nakit yapılmıştır.

İşletmemiz, X1 tarihinde üretimde kullanmak üzere TL + %10 KDV peşin ödeyerek baskı makinesi satın almıştır. Makinenin nakliyesi için TL+%10 KDV ve kurulumu için ise 500 TL+%10 KDV ödemiştir. Ödemelerin tamamı nakit yapılmıştır.")

28

(iii) İşletmemiz X1 tarihinde yönetim departmanının kullanımına sunmak amacıyla peşin fiyatı TL olan ofisi TL’ye bedelin tamamı 5 ay sonra ödenmek üzere satın almıştır. Ofisin alımıyla ilgili olarak ayrıca TL noter masrafı ve TL tapu harcı nakit olarak ödemiştir.

29

DURAN VARLIKLARDA DEĞER ARTIRICI HARCAMALAR

Maddi duran varlıklar için satın alma tarihinden sonra yapılan değer artırıcı harcamalar (vitrin, asansör, asma kat, kalorifer vb.), yenilemeler ve büyük çaplı kontroller varlığın MALİYETİNE EKLENMELİDİR. DİKKAT EDİLMESİ GEREKEN ÜÇ TEMEL NOKTA Söz konusu maddi duran varlığın sahipliği işletmemize ait olmalıdır. Yapılan harcama duran varlığın değerini artırıcı, yenileme amaçlı veya büyük çaplı bir kontrol olmalıdır. “Maliyete eklemelidir” ifadesi yapılan harcamanın, maddi duran varlık hangi hesapta izleniyorsa o hesabın borç tarafına yazılması anlamına gelmektedir.

, yenilemeler ve büyük çaplı kontroller varlığın MALİYETİNE EKLENMELİDİR. DİKKAT EDİLMESİ GEREKEN ÜÇ TEMEL NOKTA. Söz konusu maddi duran varlığın sahipliği işletmemize ait olmalıdır. Yapılan harcama duran varlığın değerini artırıcı, yenileme amaçlı veya büyük çaplı bir kontrol olmalıdır. Maliyete eklemelidir ifadesi yapılan harcamanın, maddi duran varlık hangi hesapta izleniyorsa o hesabın borç tarafına yazılması anlamına gelmektedir.")

30

Değer Artırıcı Harcama

(iv) İşletmemiz X1 tarihinde sahibi olduğu ve showroom olarak kullandığı dükkana TL + %10 KDV ödeyerek asma kat yaptırmıştır. İşletme söz konusu tutar için inşaat firmasına çek keşide etmiştir.

İşletmemiz X1 tarihinde sahibi olduğu ve showroom olarak kullandığı dükkana TL + %10 KDV ödeyerek asma kat yaptırmıştır. İşletme söz konusu tutar için inşaat firmasına çek keşide etmiştir.")

31

Rutin Bakım Harcaması (v) İşletmemiz X1 tarihinde sahibi olduğu showroomun genel temizliği için temizlik şirketiyle anlaşmış ve TL + %10 KDV nakit ödeme yapmıştır.

İşletmemiz X1 tarihinde sahibi olduğu showroomun genel temizliği için temizlik şirketiyle anlaşmış ve TL + %10 KDV nakit ödeme yapmıştır.")

32

DURAN VARLIKLARDA AMORTİSMAN

Duran varlığın maliyetinin söz konusu duran varlığın yararlı ömrüne sistematik olarak dağıtılıp, gider yazılması işlemine “amortisman ayırmak” adı verilmektedir. Yararlı ömür, işletmenin varlıktan fayda sağlamayı beklediği süre olarak tanımlanabilir. Yararlı ömür süresince duran varlıklar, yıpranmakta ve tükenmektedir. Muhasebe tekniği gereği yıpranan ve tükenen bu değer, işletmeler için birer gider olarak değerlendirilmekte ve dönemsellik ilkesi gereği her dönemde tükenen tutar, gider olarak yazılmaktadır.

33

DURAN VARLIKLARDA AMORTİSMAN

İşletmenin sahibi olduğu herhangi bir varlığın; Birden fazla dönemde kullanılması planlanıyorsa ve Sınırlı bir yararlı ömrü varsa o varlık için amortisman ayrılmaktadır. Boş arazi ve arsalar haricinde işletmenin sahip olduğu tüm maddi duran varlıklar ve maddi olmayan duran varlıklar için amortisman ayrılmaktadır. Maddi duran varlıklar için “amortisman”; maddi olmayan duran varlıklar için “itfa” ve özel tükenmeye tabi varlıklar için “tükenme payı” deyimleri kullanılmaktadır.

34

Amortismana Tabi Değer = Maliyet Değeri – Kalıntı Değer

ÖNEMLİ TERİMLER Amortismana Tabi Değer, üzerinden amortisman tutarı hesaplanan değer olarak ifade edilebilir. Kalıntı Değer: Varlığın yararlı ömrü sonunda elden çıkartılması durumunda elde edilebilecek nakit ve nakit benzerlerinin toplamıdır. Hurda fiyatı olarak da adlandırılmaktadır. Amortisman Oranı: İlgili dönem için ayrılacak yıpranma payının maliyetin yüzde kaçı olduğunu gösteren orandır. Amortismana Tabi Değer = Maliyet Değeri – Kalıntı Değer

35

Amortisman Tutarı = Amortismana Tabi Değer x Amortisman Oranı

ÖNEMLİ TERİMLER Amortisman Tutarı: İlgili dönemde amortisman gideri olarak kaydedilecek tutardır. Amortismana tabi değer ile amortisman oranının çarpılması ile elde edilmektedir. Birikmiş Amortisman: Dönem dönem hesaplanan amortisman tutarlarının toplamını ifade etmektedir. Diğer bir ifade ile herhangi bir varlık için şimdiye kadar ayrılmış tüm amortisman tutarlarının toplamıdır. Amortisman Tutarı = Amortismana Tabi Değer x Amortisman Oranı

36

AMORTİSMAN HESAPLAMA YÖNTEMLERİ

Amortismanı, herhangi bir duran varlığın amortismana tabi değerinin söz konusu duran varlığın yararlı ömrüne sistematik olarak dağıtılması olarak ifade etmiştik. Yararlı ömre sistematik olarak dağıtım yapılırken kullanabileceğimiz farklı yöntemler mevcuttur. Vergi Usul Kanuna göre; Normal Amortisman Azalan Bakiyeler Usulüyle Amortisman Madenlerde Amortisman Fevkalade Amortisman

37

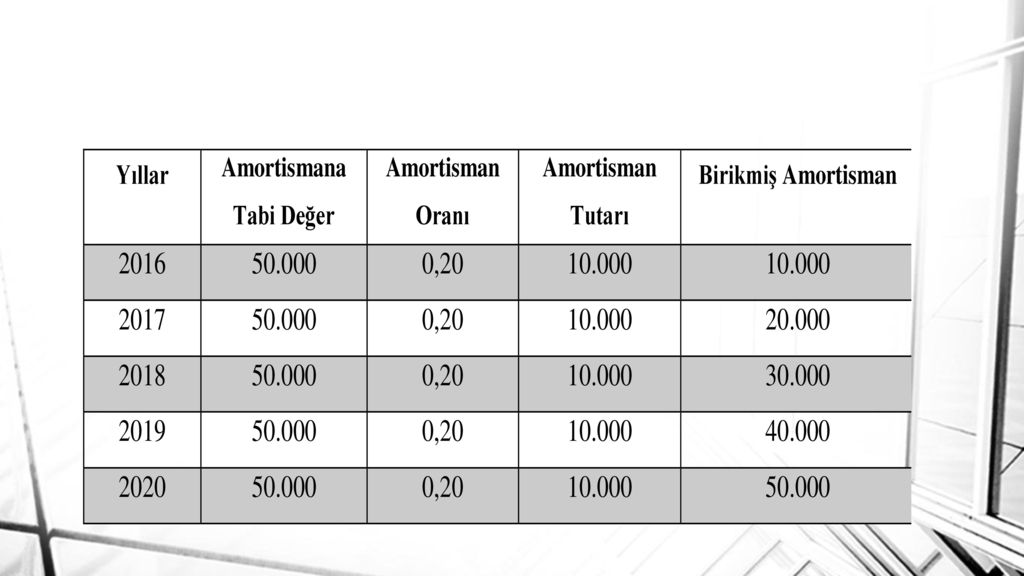

NORMAL (DOĞRUSAL) AMORTİSMAN YÖNTEMİ

Eşit tutarlı amortisman da denilen bu yöntemde, duran varlığın maliyet değeri yararlı ömrüne eşit tutarlarda dağıtılmaktadır. (i) İşletme maliyet değeri TL olan bilgisayarları için 2016 yılından başlayarak 5 yıl yararlı ömür belirlemiştir. Doğrusal amortisman yöntemine göre her yıl ayrılması gereken tutarlar aşağıdaki gibidir. Bilgisayarların kalıntı değeri yoktur.

İşletme maliyet değeri TL olan bilgisayarları için 2016 yılından başlayarak 5 yıl yararlı ömür belirlemiştir. Doğrusal amortisman yöntemine göre her yıl ayrılması gereken tutarlar aşağıdaki gibidir. Bilgisayarların kalıntı değeri yoktur.")

39

AZALAN BAKİYELER USULÜYLE AMORTİSMAN YÖNTEMİ

Bu yöntem, duran varlıklar için faydalı ömürlerinin ilk yıllarında, sonraki yıllara göre daha yüksek tutarlarda amortisman ayrılması temeline dayanmaktadır. - Amortisman oranı, normal amortisman oranının 2 katı olarak alın- maktadır. Ancak, amortisman oranı 0,50’yi geçememektedir. - Bu yöntemde amortismana tabi değer bulunurken, bir önceki yılın amortismana tabi tutarından bir önceki yıl ayrılan amortisman tutarı düşülmektedir. Diğer bir ifade ile varlığın amortisman hesaplanan yıl için net defter değeri, amortismana tabi değer olarak kullanılmaktadır. - Son yıl amortismana tabi değerin tamamı amortisman olarak ayrılmaktadır.

40

(ii) İşletme maliyet değeri 50

(ii) İşletme maliyet değeri TL olan bilgisayarları için yılından başlayarak 5 yıl yararlı ömür belirlemiştir. Azalan bakiyeler usulüyle amortisman yöntemine göre…

İşletme maliyet değeri TL olan bilgisayarları için 2016 yılından başlayarak 5 yıl yararlı ömür belirlemiştir. Azalan bakiyeler usulüyle amortisman yöntemine göre…")

41

AMORTİSMAN KAYIT YÖNTEMİ

Direkt kayıt yönteminde hesaplanan amortisman tutarı fonksiyonuna göre bir gider hesabının borç tarafına ve ilgili duran varlık hesabının ise alacak tarafına kaydedilmektedir. Tek Düzen Muhasebe Sistemi direkt kayıt yönteminin kullanılmasını yasaklamaktadır. Bu nedenle Türkiye’de endirekt kayıt yöntemine göre amortismanlar muhasebeleştirilmektedir.

42

AMORTİSMAN KAYIT YÖNTEMİ

Endirekt kayıt yönteminde her dönem sonunda hesaplanan amortisman tutarı, duran varlığın kullanıldığı işletme fonksiyonuna göre (yönetim, pazarlama, üretim vb.) bir gider hesabının borcuna; karşılığında maddi duran varlıklar için 257 Birikmiş Amortismanlar hesabının; maddi olmayan duran varlıklar için ise 268 Birikmiş Amortismanlar hesabının alacağına kaydedilmektedir.

bir gider hesabının borcuna; karşılığında maddi duran varlıklar için 257 Birikmiş Amortismanlar hesabının; maddi olmayan duran varlıklar için ise 268 Birikmiş Amortismanlar hesabının alacağına kaydedilmektedir.")

43

BİRİKMİŞ AMORTİSMANIN BİLANÇODA GÖSTERİLMESİ

257 Birikmiş Amortismanlar ve 268 Birikmiş Amortismanlar hesapları bir aktif düzenleyici hesaptır.

44

MADDİ DURAN VARLIKLARIN ELDEN ÇIKARTILMASI

Elden çıkartılan maddi duran varlık izlendiği muhasebe hesabına alacak kaydı yapılmak suretiyle aktiften düşülebilmektedir. Maddi duran varlık elden çıkartıldığında eş anlı olarak söz konusu varlık için o zamana kadar ayrılmış olan amortisman tutarının da 257 Birikmiş Amortismanlar hesabı borçlandırılarak iptal edilmesi gerekmektedir. Maddi duran varlıkların satılarak elden çıkartılması durumunda satıştan kar mı zarar mı edildiği ilgili varlığın net defter değerine bakılarak anlaşılmaktadır. Net defter değerinin üzerindeki satışlarda kar; altındaki satışlarda ise zarar ortaya çıkmaktadır. Varlığın Net Defter Değeri = Varlığın Kayıtlı Değeri – Birikmiş Amortisman

45

(i) İşletme, kayıtlı değeri (maliyet değeri) 100

(i) İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini TL’ye peşin olarak satmıştır. Satıştan doğan kar veya zararı hesaplayınız?

İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini TL’ye peşin olarak satmıştır. Satıştan doğan kar veya zararı hesaplayınız")

46

(ii) İşletme, kayıtlı değeri (maliyet değeri) 150

(ii) İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan iş makinesini TL’ye peşin olarak satmıştır. Satıştan doğan kar veya zararı hesaplayınız?

İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan iş makinesini TL’ye peşin olarak satmıştır. Satıştan doğan kar veya zararı hesaplayınız")

47

KAR VE ZARARIN MUHASEBELEŞTİRİLMESİ

Maddi duran varlığın satışından kar elde edilmesi durumunda ilgili varlığın YENİLEME AMACIYLA veya YENİLEME AMACI DIŞINDA elden çıkartılmasına göre karın kaydedileceği hesap farklılaşmaktadır. Yenileme amacıyla satışta kar, yeni alınan varlığın amortismanından düşülmek üzere 549 Özel Fonlar hesabına kaydedilmekte; yenileme amacı dışında oluşan kar ise 649 Diğer Olağan Gelir ve Karlar hesabına aktarılmaktadır.

48

(iii-a) İşletme, kayıtlı değeri (maliyet değeri) 100

(iii-a) İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini İHTİYAÇ FAZLASI OLDUĞUNDAN TL’ye X1 tarihinde peşin olarak satmıştır. Elden çıkartılan maddi duran varlık izlendiği muhasebe hesabına alacak kaydı yapılmak suretiyle aktiften düşülebilmektedir. O zamana kadar ayrılmış olan amortisman tutarının da 257 Birikmiş Amortismanlar hesabı borçlandırılarak iptal edilmesi gerekmektedir.

İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini İHTİYAÇ FAZLASI OLDUĞUNDAN TL’ye X1 tarihinde peşin olarak satmıştır. Elden çıkartılan maddi duran varlık izlendiği muhasebe hesabına alacak kaydı yapılmak suretiyle aktiften düşülebilmektedir. O zamana kadar ayrılmış olan amortisman tutarının da 257 Birikmiş Amortismanlar hesabı borçlandırılarak iptal edilmesi gerekmektedir.")

49

(iii-a) İşletme, kayıtlı değeri (maliyet değeri) 100

(iii-a) İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini İHTİYAÇ FAZLASI OLDUĞUNDAN TL’ye X1 tarihinde peşin olarak satmıştır. 3. Net defter değerinin üzerindeki satışlarda kar; altındaki satışlarda ise zarar ortaya çıkmaktadır. Net Defter Değeri = – = TL Satış Fiyatı – Net Defter Değeri = – = TL KAR 4. Yenileme amacı dışında oluşan kar ise 649 Diğer Olağan Gelir ve Karlar hesabına aktarılmaktadır. 649 DİĞER OLAĞ. GELİR VE BORÇ KARLAR HS. ALACAK 15.000

İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini İHTİYAÇ FAZLASI OLDUĞUNDAN TL’ye X1 tarihinde peşin olarak satmıştır. 3. Net defter değerinin üzerindeki satışlarda kar; altındaki satışlarda ise zarar ortaya çıkmaktadır. Net Defter Değeri = – = TL Satış Fiyatı – Net Defter Değeri = – = TL KAR 4. Yenileme amacı dışında oluşan kar ise 649 Diğer Olağan Gelir ve Karlar hesabına aktarılmaktadır. 649 DİĞER OLAĞ. GELİR VE. BORÇ. KARLAR HS. ALACAK")

50

(iii-b) İşletme, kayıtlı değeri (maliyet değeri) 100

(iii-b) İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini YENİSİNİ ALMAK AMACIYLA TL’ye X1 tarihinde peşin olarak satmıştır.

İşletme, kayıtlı değeri (maliyet değeri) TL; birikmiş amortismanı TL olan baskı makinesini YENİSİNİ ALMAK AMACIYLA TL’ye X1 tarihinde peşin olarak satmıştır.")

51

ÖZEL FONLAR HESABININ KULLANILMASI

(iv) Örnek (III-b)’de satılan makinenin yenisi, 20X1 yılı içerisinde satın alınmıştır X1 tarihinde, yeni alınan makine için TL amortisman ayrılması gerektiği hesaplanmıştır.

Örnek (III-b)’de satılan makinenin yenisi, 20X1 yılı içerisinde satın alınmıştır X1 tarihinde, yeni alınan makine için TL amortisman ayrılması gerektiği hesaplanmıştır.")

52

MADDİ OLMAYAN DURAN VARLIKLAR

Maddi olmayan duran varlıklar, işletmeler tarafından teknik bilgi, yeni süreç veya sistemlerin tasarım ve uygulanması, lisans, fikir mülkiyet hakları ve markalar gibi maddi kaynakların elde edilmesi için yapılan harcamaların aktifleştirildiği hesap grubudur. Maddi olmayan duran varlık kalemlerinin yaygın örnekleri; bilgisayar yazılımı, patentler, telif hakları, sinema filmleri, müşteri listeleri, ipotek hizmeti sunma hakları, balıkçılık lisansları, ithalat kotaları, isim hakları, müşteri ve tedarikçi ilişkileri, müşteri sadakati, pazar payı ve pazarlama hakları, şeklinde sıralanabilir.

53

260 HAKLAR HS. İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde edilen bazı hukuki tasarruflar ile kamu otoritelerinin işletmeye belirli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan harcamaları kapsar. (i) İşletmemiz, X1 tarihinde ABC markasının patent hakkını 5 yıl için TL + %10 KDV ödeyerek satın almıştır. Bu işlemle ilgili olarak TL + %10 KDV noter masrafı ödenmiştir.

İşletmemiz, X1 tarihinde ABC markasının patent hakkını 5 yıl için TL + %10 KDV ödeyerek satın almıştır. Bu işlemle ilgili olarak TL + %10 KDV noter masrafı ödenmiştir.")

54

261 ŞEREFİYE HS. Bu hesap, bir işletme devralınırken katlanılan maliyet ile söz konusu işletmenin rayiç bedelle hesaplanan net varlıklarının (öz varlık) değeri arasındaki olumlu farkların izlenmesinde kullanılır. Şerefiye hesaplanırken rayiç bedelin tespit edilmemesi halinde, net defter değeri esas alınır. Ödenen şerefiye bedellerinin tamamı bu hesabın borcuna kaydolunur. Yok edilmeleri amortisman yoluyla 5 yıl içinde eşit taksitlerle yapılır.

değeri arasındaki olumlu farkların izlenmesinde kullanılır. Şerefiye hesaplanırken rayiç bedelin tespit edilmemesi halinde, net defter değeri esas alınır. Ödenen şerefiye bedellerinin tamamı bu hesabın borcuna kaydolunur. Yok edilmeleri amortisman yoluyla 5 yıl içinde eşit taksitlerle yapılır.")

55

(ii) İşletmemiz aşağıda birleşme öncesi bilançosunu gördüğünüz Global Çelik A.Ş.’yi tüm varlıkları ve borçları ile birlikte TL ödeyerek X1 tarihinde satın almıştır. Ödeme banka hesabımızdan yapılmıştır.

56

262 KURULUŞ VE ÖRGÜTLENME GİDERLERİ HS.

İşletmenin kurulması, yeni bir şubenin açılması, işlerin sürekli olarak genişletilmesi için yapılan ve karşılığında maddi bir değer elde edilmeyen giderlerin aktifleştirilmeleri durumunda izlendiği hesaptır. Maliyet değerleri ile bu hesaba borç kaydedilir. Yok edilmeleri amortisman yolu ile olur. Genelde beş yılda eşit taksitlerle itfa olunarak yok edilir. (iii) Yeni kurulma aşamasında olan işletmemizde kuruluş ile ilgili olarak TL noter ücreti; TL de ticaret odasına kayıt ücreti nakit olarak ödenmiştir.

Yeni kurulma aşamasında olan işletmemizde kuruluş ile ilgili olarak TL noter ücreti; TL de ticaret odasına kayıt ücreti nakit olarak ödenmiştir.")

57

263 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HS.

İşletmede yeni ürün ve teknolojiler oluşturulması mevcutların geliştirilmesi ve benzeri amaçlarla yapılan her türlü harcamalardan, aktifleştirilen kısmının izlendiği hesaptır. Maliyet değerleri ile bu hesaba borç kaydedilir. 5 yıl içinde eşit taksitlerle itfa edilerek yok edilir. (iv) İşletmemiz, X1 tarihinde araştırma ve geliştirme faaliyetlerine ilişkin olarak TL harcamayı banka hesabımızdan yapılmıştır.

İşletmemiz, X1 tarihinde araştırma ve geliştirme faaliyetlerine ilişkin olarak TL harcamayı banka hesabımızdan yapılmıştır.")

58

264 ÖZEL MALİYETLER HS. KİRALANAN gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan giderler ile (normal bakım, onarım ve temizleme giderleri hariç) bu gayrimenkulün kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan, varlıkların bedellerini kapsar. Bu harcamalar kira süresi içerisinde, kira süresinin beş yıldan fazla olması durumunda da beş yılda eşit tutarlarla, amorti edilir. (v) İşletmemiz X1 tarihinde kiralamış olduğu ofise TL + %10 KDV ödeyerek otomatik kepenk taktırmıştır. Buna ek olarak 750 TL ödeyerek ofisi badana ve boya yaptırmıştır.

bu gayrimenkulün kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan, varlıkların bedellerini kapsar. Bu harcamalar kira süresi içerisinde, kira süresinin beş yıldan fazla olması durumunda da beş yılda eşit tutarlarla, amorti edilir. (v) İşletmemiz X1 tarihinde kiralamış olduğu ofise TL + %10 KDV ödeyerek otomatik kepenk taktırmıştır. Buna ek olarak 750 TL ödeyerek ofisi badana ve boya yaptırmıştır.")

59

Özel maliyetlerde biriken tutar, işletmenin kiracılık süresi içerisinde amortismana tabi tutularak eritilmektedir. Örneğin işletmenin daha 5 yıllık kira sözleşmesi varsa… Yukarıdaki kayıt 5 yıl süresince yapılır. 5 yılın sonunda birikmiş amortisman tutarı TL’ye ulaşınca aşağıdaki kayıtla 264 Özel Maliyetler hesabı kapatılır.

60

269 VERİLEN AVANSLAR HS. Maddi olmayan duran varlıklarla ilgili olarak gerek yurt içi, gerekse yurt dışındaki kişi ve kuruluşlara yapılan avans ödemelerinin izlendiği hesaptır. Ödeme yapıldığında hesaba borç; varlıklar elde edildiğinde ilgili hesabın borcu karşılığında bu hesaba alacak kaydedilir.

Benzer bir sunumlar

MALİYETİ>")

FİNANSAL ANALİZ>")

>")