Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ERCİYES ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi Başkanlığı

DÖNER SERMAYE EK ÖDEME İŞLEMLERİ İbrahim KAYNAK İç Denetim Birimi Başkanı

2

MEVZUAT

3

2547 Sayılı Yükseköğretim Kanununun 58 inci maddesi.

2547 Sayılı Yükseköğretim Kanunu’nun 58. Maddesine Göre Döner Sermaye İşletmelerinin Kurulmasında Uyulacak Esaslara İlişkin Yönetmelik. tarih ve sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Yükseköğretim Kurumlarında Döner Sermaye Gelirlerinden Yapılacak Ek Ödemenin Dağıtılmasında Uygulanacak Usul ve Esaslara İlişkin Yönetmelik.(En son tarih ve sayılı Resmi Gazete’de yayımlanan değişiklik dahil) Erciyes Üniversitesi Döner Sermaye İşletmesi Yönetmeliği

Erciyes Üniversitesi Döner Sermaye İşletmesi Yönetmeliği.")

4

Tanımlar

5

Aktif çalışılan gün katsayısı: Çalışanın, ödeme dönemi içerisindeki toplam gün sayısından (yataksız tedavi kurumlarında ise toplam iş günü sayısı) çalışılmayan günlerin çıkarılması sonucu bulunan çalışılan gün sayısının, o dönem içerisindeki toplam gün sayısına bölünmesi sonucu bulunan bireysel katsayıyı, (Örnek: 5 gün çalışılmayan gün mevcut, 25/30=0.83) Alt birim: Döner sermaye gelirinin elde edildiği birimler içerisinde faaliyet gösteren bölüm, ana bilim/ana sanat dalı, bilim/sanat dalını, ünite ve merkezleri, Bireysel net katkı puanı: İlgili döner sermaye birim/alt biriminde çalışan personel için, kapsamı 5 inci maddede açıklanan (A), (B), (C), (D) ve (E) puanlarından maddede belirtilen formüllere göre hesaplanan nihai toplam puanı,

, (B), (C), (D) ve (E) puanlarından maddede belirtilen formüllere göre hesaplanan nihai toplam puanı,")

6

Dağıtılacak miktar: İlgili ödeme dönemi için yönetim kurulunun, kanuni sınırlar dâhilinde yapılacak kesintilerden sonra dağıtımına karar verdiği miktarı, Dönem ek ödeme katsayısı: İlgili dönemde tespit edilen ve 1 (bir) puanı ücrete dönüştürmek için kullanılan katsayıdır. İlgili ödeme döneminde dağıtımına karar verilen döner sermaye miktarının, ilgili ödeme döneminde birim bireysel net katkı puanları toplamına bölünmesi sonucu bulunan katsayıyı (Dağıtılabilecek Miktar/Birim Bireysel Net Katkı Puanları Toplamı),

puanı ücrete dönüştürmek için kullanılan katsayıdır. İlgili ödeme döneminde dağıtımına karar verilen döner sermaye miktarının, ilgili ödeme döneminde birim bireysel net katkı puanları toplamına bölünmesi sonucu bulunan katsayıyı (Dağıtılabilecek Miktar/Birim Bireysel Net Katkı Puanları Toplamı),")

7

Birim: Döner sermaye gelirinin elde edildiği fakülte, enstitü, yüksekokul, meslek yüksek okulu ve uygulama araştırma merkezini, (Fakülte, MYO, hastane, Fakülte + hastane) Alt birim; Döner sermaye gelirinin elde edildiği birimler içerisinde faaliyet gösteren bölüm, ana bilim/ana sanat dalı, bilim/sanat dalını, ünite ve merkezleri, -Anabilim dalı (Psikiyatri, Anatomi..) -Bölüm (Temel bilimler….) -Bilim dalı (Hematoloji….) -Ünite (Diyaliz ünitesi, yoğun bakım ünitesi…) -Merkez (İVF merkezi….)

-Bölüm (Temel bilimler….) -Bilim dalı (Hematoloji….) -Ünite (Diyaliz ünitesi, yoğun bakım ünitesi…) -Merkez (İVF merkezi….)")

8

Ek ödeme matrahı: Ek ödemeden yararlanacak personelin aylık (ek gösterge dâhil), yan ödeme, ödenek (geliştirme ödeneği hariç) ve her türlü tazminat (makam, temsil, görev ve yabancı dil tazminatı hariç) toplamını, Gelir getirici faaliyet: Yapılan işlem sonucunda döner sermaye işletmesine gelir getiren faaliyetleri, Gider: İlgili mevzuatı uyarınca döner sermaye faaliyetlerini gerçekleştirmek için yapılan harcamaları, Kadro/görev unvan katsayısı: Ek ödemeden yararlanacak personelin kurum içindeki kadro veya görev unvanlarına göre Ek-1 sayılı cetvelde belirlenen ve ortalamalardan faydalanma oranını gösteren katsayıyı,

9

Kanuni kesintiler: Kanunun 58 inci maddesi ile 17/9/2004 tarihli ve 5234 sayılı Kanunun geçici 1 inci maddesi uyarınca yapılması öngörülen kesintileri, Kesinti Türleri: BAP payı (% 5),Hazine Hissesi (% 1) ve Kurum Payı(% 35, 30, 15), Kurum Payı: Kurum payını yüzde 75'ine kadar artırmaya üniversite yönetim kurulu yetkilidir. Kurum: Üniversite ve yüksek teknoloji enstitülerini

,Hazine Hissesi (% 1) ve Kurum Payı(% 35, 30, 15), Kurum Payı: Kurum payını yüzde 75 ine kadar artırmaya üniversite yönetim kurulu yetkilidir. Kurum: Üniversite ve yüksek teknoloji enstitülerini.")

10

Döner sermaye geliri: ilgili mevzuatı uyarınca mesai saatleri içinde ve mesai saatleri dışında döner sermaye faaliyetleri sonucunda elde edilen geliri, Mesai içi gelir: ilgili mevzuatı uyarınca tespit edilen çalışma saatleri içinde elde edilen geliri, Mesai dışı gelir: çalışma saatleri dışında ve hafta sonu ve resmi tatillerde elde edilen geliri, Ödeme dönemi: Yıl içerisinde döner sermaye ek ödemesinin yapılacağı aylık dönemler ile Kanunun 58 inci maddesinin (e) fıkrası kapsamına giren birimler açısından, hizmetin gerçekleşmesi ve gelirin tahsilatına göre bu Yönetmelik esasları dikkate alınarak yönetim kurulunca belirlenen ödeme

fıkrası kapsamına giren birimler açısından, hizmetin gerçekleşmesi ve gelirin tahsilatına göre bu Yönetmelik esasları dikkate alınarak yönetim kurulunca belirlenen ödeme.")

11

Tavan ek ödeme katsayısı: Ek ödemeden yararlanacak personelin kadro/görev unvanına göre Kanunun 58 inci maddesinde belirlenmiş bulunan tavan katsayısını, Yönetici: Kanunun 58 inci maddesinin (f) fıkrasında sayılan yöneticileri Yönetim kurulu: Üniversite ve yüksek teknoloji enstitülerinin yönetim kurullarını,

fıkrasında sayılan yöneticileri. Yönetim kurulu: Üniversite ve yüksek teknoloji enstitülerinin yönetim kurullarını,")

12

Genel İlkeler ve dağıtım Esasları

13

Döner sermaye gelirlerinden öğretim elemanları ve diğer personele dağıtılacak ek ödemeler, bu Yönetmelikte belirtilen esaslara ve oranlara uygun olarak yetkili kurullara tanınan yetki çerçevesinde birimler veya alt birimler bazında yapılır. Kanunun 58 inci maddesinin (c) fıkrası kapsamında bulunan birimlerde çalışan personel ile diğer birimlerde döner sermaye gelirlerinin elde edilmesine katkısı bulunan öğretim elemanları dışındaki personele bu Yönetmelik kapsamında hiçbir şekilde ek ödeme yapılamaz.

fıkrası kapsamında bulunan birimlerde çalışan personel ile diğer birimlerde döner sermaye gelirlerinin elde edilmesine katkısı bulunan öğretim elemanları dışındaki personele bu Yönetmelik kapsamında hiçbir şekilde ek ödeme yapılamaz.")

14

Kanunun 58 inci maddesinin (e) fıkrası kapsamında bulunan birimler ile (k) fıkrası kapsamında yapılan faaliyetler açısından; hizmet bedelinin peşin tahsil edilmesi halinde hizmetin gerçekleşme oranına bağlı olarak aynı fıkralarda belirtilen koşullar dâhilinde hizmeti veren öğretim elemanlarına ek ödeme aylara bölünerek yapılabilir. Yönetim kurullarınca, Kanunun 58 inci maddesi uyarınca belirlenen tavan ek ödeme oranlarını geçmemek üzere ek ödeme oranları belirlenir. Yapılacak ödemelerde gelir gider dengesi gözetilerek, döner sermaye kaynakları uygun olduğu takdirde ek ödeme yapılır.

15

Yönetim kurullarınca uygun görülmesi halinde öğretim elemanlarına gelir getirici katkılarına göre yapılacak ek ödemelerde; yapılan hizmetlerde verimlilik unsurları da dikkate alınarak gelire doğrudan katkıları ile birim veya alt birim gelirine veya karına katkılarına göre ek ödeme hesaplaması yapılabilir. Yapılacak ek ödemeye esas katkı oranlarının belirlenmesinde Yönetmeliğin 5 inci maddesinde belirlenen; Kurumsal katkı puanı (A puanı), Bireysel gelir getirici faaliyet puanı (B puanı), Eğitim-öğretim faaliyeti puanı (C puanı), Bilimsel faaliyet puanı (D puanı) Diğer faaliyetler puanı (E puanı) esas alınır.

, Bireysel gelir getirici faaliyet puanı (B puanı), Eğitim-öğretim faaliyeti puanı (C puanı), Bilimsel faaliyet puanı (D puanı) Diğer faaliyetler puanı (E puanı) esas alınır.")

16

Kanunun 58 inci maddesinin (c) fıkrası kapsamında (Sağlık Birimleri) bulunan birimlerde söz konusu puanların tamamı kullanılır. Anılan fıkra dışındaki birimlerde ise yönetim kurullarınca, yükseköğretim kurumunun yapısı ve mali durumu göz önünde bulundurularak bir veya birden fazlasının kullanılmasına karar verilmek suretiyle belirleme yapılır. Yükseköğretim kurumlarından başka yerlerde mesleki faaliyette bulunan ve meslek veya sanatlarını serbest olarak icra eden öğretim üyelerine ek ödeme yapılmaz. Genel Sağlık Sigortası kapsamı dışındaki özel sigorta, özel kurum ve benzeri kuruluşlarla bir protokolle belirlenen anlaşma çerçevesinde sunulmuş hizmetlerle ilgili olarak, “Gelir Getirici Faaliyet Cetveli”ndeki puanları alınacak ücrete paralel olarak artırmaya yönetim kurulları yetkilidir.

17

Dağıtım Esasları

18

Birimde çalışanların, birim veya alt birim ortalamasına göre değerlendirilmesine veya birim ve alt birim ortalamasının birlikte ve hangi oranlarda değerlendirilmesi gerektiğine yönetim kurulu karar verir. Alt birimin, özelliklerinden dolayı birim ortalamasının altında kalması durumunda, hesaplamaların birim ortalamasından yapılıp yapılmamasına yönetim kurulu tarafından karar verilir. Adına bireysel gelir getirici faaliyet puanı girilmeyen kadro-unvan gruplarından hangilerinin alt birim veya birim ortalamasından ek ödeme alabileceklerine yönetim kurulu tarafından karar verilebilir.

19

Kurumsal katkı puanı (A); ilgili döner sermaye birim veya alt birim ortalamasının, kadro/görev unvan katsayısı ve aktif çalışılan gün katsayısı ile çarpımı sonucu bulunan puanı ifade eder. Bu puanın hesaplanmasında aşağıdaki formül uygulanır. (A) = Birim (b-ort) veya alt birim (ab-ort) ortalaması x kadro/görev unvan katsayısı x aktif çalışılan gün katsayısı.

= Birim (b-ort) veya alt birim (ab-ort) ortalaması x kadro/görev unvan katsayısı x aktif çalışılan gün katsayısı.")

20

mesai dışı ilave ücret alınmayan (B2)

Bireysel gelir getirici faaliyet puanı (B); Kurum içinde bireysel gelir getirici faaliyetlerden dolayı alınan; mesai içi (B1), mesai dışı ilave ücret alınmayan (B2) mesai dışı ilave ücret alınan (B3) puanlarının toplamından oluşan puandır. Her bir döner sermaye birimi için Yükseköğretim Kurulu tarafından hazırlanan “Gelir Getirici Faaliyet Cetveli”ne göre kişinin ürettiği hizmetlerden elde edilen puanlar kullanılarak hesaplanır. Bu puan aşağıdaki şekilde hesaplanır. (B) = “Gelir Getirici Faaliyet Cetveli”ne göre alınan toplam puan.

; Kurum içinde bireysel gelir getirici faaliyetlerden dolayı alınan; mesai içi (B1), mesai dışı ilave ücret alınmayan (B2) mesai dışı ilave ücret alınan (B3) puanlarının. toplamından oluşan puandır. Her bir döner sermaye birimi için Yükseköğretim Kurulu tarafından hazırlanan Gelir Getirici Faaliyet Cetveli ne göre kişinin ürettiği hizmetlerden elde edilen puanlar kullanılarak hesaplanır. Bu puan aşağıdaki şekilde hesaplanır. (B) = Gelir Getirici Faaliyet Cetveli ne göre alınan toplam puan.")

21

Eğitim-öğretim faaliyeti puanı (C); döner sermaye kapsamında yapılmayan eğitim-öğretim faaliyetleri için Yükseköğretim Kurulu tarafından hazırlanan “Eğitim-Öğretim Faaliyetleri Cetveli”nde yer alan puanlar toplamıdır. Eğitim-öğretim faaliyetleri, kalite verimlilik unsurları dikkate alınarak puanlanır.(memnuniyet anketi, eğitim değerlendirme ölçütleri, ders notlarının sunulması vb.) Bu puan aşağıdaki şekilde belirlenir. (C) = “Eğitim-Öğretim Faaliyetleri Cetveli”ne göre alınan toplam puan.

Bu puan aşağıdaki şekilde belirlenir. (C) = Eğitim-Öğretim Faaliyetleri Cetveli ne göre alınan toplam puan.")

22

Bilimsel faaliyet puanı (D); döner sermaye kapsamında yapılmayan bilimsel faaliyetleri için,

Yükseköğretim Kurulu tarafından hazırlanan “Bilimsel Faaliyetler Cetveli”nde yer alan puanlar toplamıdır. Bu puanlama bilimsel faaliyetlerin ölçme ve değerlendirilmesi amacıyla yapılır. Bu puanın hesaplanması; öğretim elemanlarının bir önceki yıl içerisinde gerçekleştirdiği bilimsel faaliyetler puanı toplamının aylara eşit dağıtılması suretiyle aşağıdaki şekilde belirlenir. (D) = (“Bilimsel Faaliyetler Cetveli” ne göre alınan toplam puan)/12.

= ( Bilimsel Faaliyetler Cetveli ne göre alınan toplam puan)/12.")

23

Diğer faaliyetler puanı (E); (A), (B), (C) ve (D) puanlarının hesaplanmasında dikkate alınan faaliyetler dışındaki Komisyon üyelikleri, Özellik arz eden riskli birimlerde çalışma ve benzeri diğer hususlar dikkate alınarak hazırlanan ve Yönetmelik ekinde yer alan Ek-2 Ek Görev Cetveli ve Ek-3 Risk Cetvelinde tanımlanan ve belirlenen yüzdelik değerlerin kişinin birim ortalaması üzerinden hesaplanan (A) puanı ile çarpılması sonucu bulunan puandır. (E) puanı; (A) puanının her bir görev için % 30’unu, toplamda ise % 50’sini geçemez. (E) puanı aşağıdaki şekilde hesaplanır. (E) = Birim ortalaması üzerinden hesaplanan (A) Puanı x Belirlenen yüzdelik değer.

puanı ile çarpılması sonucu bulunan puandır. (E) puanı; (A) puanının her bir görev için % 30’unu, toplamda ise % 50’sini geçemez. (E) puanı aşağıdaki şekilde hesaplanır. (E) = Birim ortalaması üzerinden hesaplanan (A) Puanı x Belirlenen yüzdelik değer.")

24

Yapılacak ek ödemede, tıp ve diş hekimliği fakülteleri ile sağlık uygulama ve araştırma merkezlerinde (hastaneler dahil) görev yapan personele; Öğretim üye ve görevlileri ile uzman, uzman tabip ve uzman kadrosundaki uzman tabip ve uzman/doktoralı diş tabiplerinin bireysel net katkı puanı = A + [(B1+B2+B3) x KK1 + (C x KK2)] + D + E, Araştırma görevlileri ile tabip ve diş tabiplerinin bireysel net katkı puanı =A+D+E, Diğer personel bireysel net katkı puanı = A + E, Yapılacak ek ödeme miktarı= Dönem ek ödeme katsayısı x Bireysel net katkı puanı, formülleri kullanılarak hesaplama yapılır.

x KK1 + (C x KK2)] + D + E, Araştırma görevlileri ile tabip ve diş tabiplerinin bireysel net katkı puanı =A+D+E, Diğer personel bireysel net katkı puanı = A + E, Yapılacak ek ödeme miktarı= Dönem ek ödeme katsayısı x Bireysel net katkı puanı, formülleri kullanılarak hesaplama yapılır.")

25

Yapılacak asgari ek ödeme oranı

İlgili birim yöneticisi (dekan ve başhekim) için yönetim kurulunca Kanunda belirlenen tavan oranını geçmemek üzere belirlenen yönetici payı ek ödeme oranının; Tıp fakültesi ile sağlık uygulama ve araştırma merkezlerinde görev yapan öğretim üye ve öğretim görevlileri ile uzman tabip ve diş tabipleri için % 25'inden, diğer öğretim elemanları için % 20'sinden, diğer personel için ise % 15'inden, Diş hekimliği fakültelerinde ise öğretim elemanları için % 20'sinden, diğer personel için ise % 15'inden az olamaz. Asgari ek ödeme hesaplamasında aktif çalışılan gün katsayısı dikkate alınır ve aşağıdaki gibi hesaplanır. Asgari ek ödeme tutarı = (Asgari ek ödeme oranı) x (Aktif çalışılan gün katsayısı)

için yönetim kurulunca Kanunda belirlenen tavan oranını geçmemek üzere belirlenen yönetici payı ek ödeme oranının; Tıp fakültesi ile sağlık uygulama ve araştırma merkezlerinde görev yapan öğretim üye ve öğretim görevlileri ile uzman tabip ve diş tabipleri için % 25 inden, diğer öğretim elemanları için % 20 sinden, diğer personel için ise % 15 inden, Diş hekimliği fakültelerinde ise öğretim elemanları için % 20 sinden, diğer personel için ise % 15 inden az olamaz. Asgari ek ödeme hesaplamasında aktif çalışılan gün katsayısı dikkate alınır ve aşağıdaki gibi hesaplanır. Asgari ek ödeme tutarı = (Asgari ek ödeme oranı) x (Aktif çalışılan gün katsayısı)")

26

Bir öğretim üyesi ve görevlisi ile uzman tabip ve diş tabipine yapılacak ek ödemede;

Yönetim kurullarınca belirlenen mesai içi ek ödeme tavan oranının; en fazla % 35’ine kadar (A) puanı, % 75’ine kadar mesai içi gelir getirici faaliyeti (B1) puanı, en fazla % 25’ine kadar eğitim-öğretim faaliyeti (C) puanı, en fazla % 25’ine kadar bilimsel yayın faaliyeti (D) puanı ve en fazla % 15’ine kadar diğer faaliyetler (E) puanı dikkate alınır. Bunların toplamı yönetim kurullarınca belirlenen tavan oranını geçemez. Nöbet ücretleri hariç olmak üzere mesai dışı gelir getirici faaliyette bulunulması halinde bu faaliyetlerine karşılık olarak hesaplanan oran, yönetim kurullarınca belirlenen ek ödeme oranının % 50’sinden fazla olamaz.

puanı, % 75’ine kadar mesai içi gelir getirici faaliyeti (B1) puanı, en fazla % 25’ine kadar eğitim-öğretim faaliyeti (C) puanı, en fazla % 25’ine kadar bilimsel yayın faaliyeti (D) puanı. ve en fazla % 15’ine kadar diğer faaliyetler (E) puanı dikkate alınır. Bunların toplamı yönetim kurullarınca belirlenen tavan oranını geçemez. Nöbet ücretleri hariç olmak üzere mesai dışı gelir getirici faaliyette bulunulması halinde bu faaliyetlerine karşılık olarak hesaplanan oran, yönetim kurullarınca belirlenen ek ödeme oranının % 50’sinden fazla olamaz.")

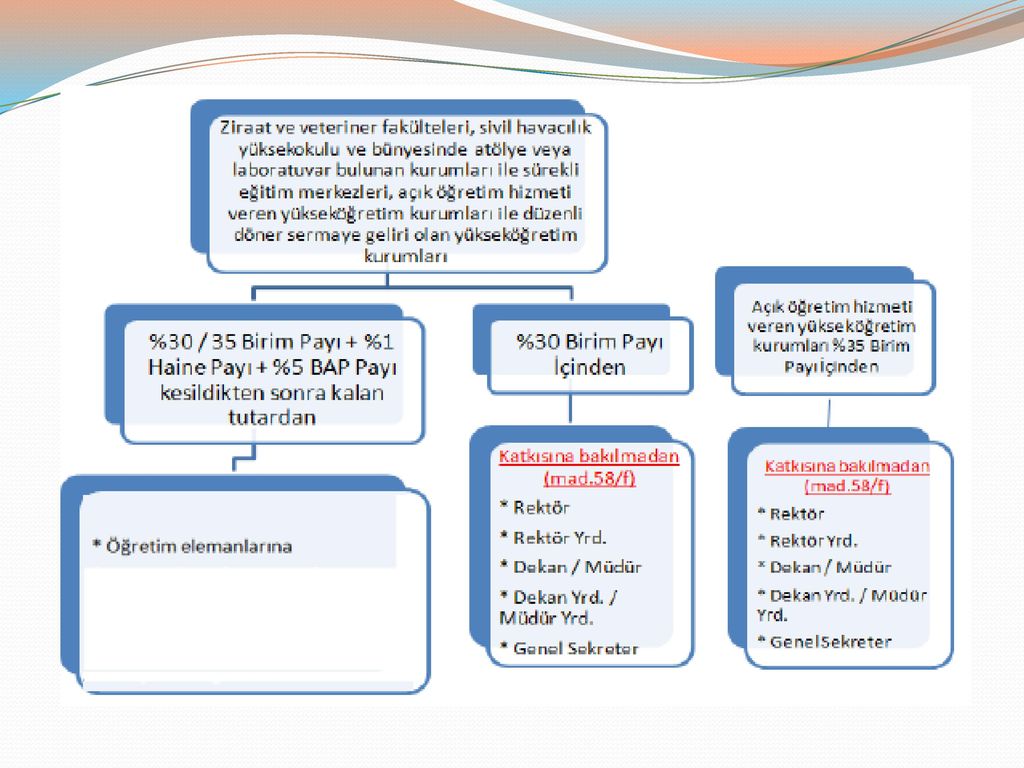

27

Ziraat ve veteriner fakülteleri,

Sivil havacılık yüksekokulu, Bünyesinde atölye veya laboratuvar bulunan yükseköğretim kurumları, Sürekli eğitim merkezleri, Açıköğretim hizmeti veren yükseköğretim kurumları, Düzenli döner sermaye geliri olan yükseköğretim kurumlarında, Döner sermaye gelirlerine katkısı bulunan öğretim elemanlarına yapılacak ek ödemede, (A), (B), (C), (D) ve (E) puanlarından biri veya birden fazlası kurumun yapısı ve mali durumu göz önünde bulundurularak kullanılabilir.

, (B), (C), (D) ve (E) puanlarından biri veya birden fazlası kurumun yapısı ve mali durumu göz önünde bulundurularak kullanılabilir.")

28

2547 Sayılı Kanunun 58 inci maddesinin (c) ve (d) fıkraları kapsamına girenler haricindeki diğer birimlerde; Döner sermaye işletmesi hesabına yapılan iş veya hizmetler karşılığında kanuni kesintiler ile varsa yapılan veya hizmetlerle bağlantılı giderler düşüldükten sonra geri kalan tutar hizmet karşılığı olarak; Hizmete katkısı bulunan öğretim elemanlarına önceden bir protokol ile belirlenen katkı oranları dikkate alınmak suretiyle, gelir tahsilatının yapıldığı; tarihi izleyen bir ay içinde, hizmet bedelinin peşin tahsil edilmesi halinde hizmetin gerçekleşme oranına bağlı olarak, aylara bölünerek hizmeti veren öğretim elemanlarına ödenir.

29

Tıp ve diş hekimliği fakültelerindeki öğretim elemanlarının

Sağlık hizmeti dışında verdikleri hizmetler karşılığında yapılacak ek ödemede de buna göre işlem yapılır. Bu kapsamda bulunan hizmetler ile öğretim elemanlarının yükseköğretim kurumlarının imkânlarını kullanmaksızın verdikleri hizmetler karşılığında elde edilen gelirden, 58 inci maddenin (b) fıkrasının birinci bendi uyarınca yapılacak kesintilerin uygulanmasında asgari yüzde 15 oranı uygulanır.

fıkrasının birinci bendi uyarınca yapılacak kesintilerin uygulanmasında asgari yüzde 15 oranı uygulanır.")

30

YASAL KESİNTİLER

31

2547 Sayılı Kanunun 58 /b maddesi (Kurum Payı)

Döner sermaye gelirlerinden tahsil edilen kısmın; Tıp ve diş hekimliği fakülteleri sağlık uygulama ve araştırma merkezleri ile açık öğretim hizmeti veren yükseköğretim kurumları için asgari yüzde 35'i, Ziraat ve veteriner fakülteleri, sivil havacılık yüksekokulu, sürekli eğitim merkezleri ile bünyesinde atölye veya laboratuar bulunan yükseköğretim kurumları için asgari yüzde 30’u, diğer yükseköğretim kurumları için ise asgari yüzde 15'i, ilgili yükseköğretim kurumunun ihtiyacı olan mal ve hizmet alımları, her türlü bakım, onarım, kiralama, devam etmekte olan projelerin tamamlanmasına yönelik inşaat işleri ve diğer ihtiyaçlar ile yönetici payları için kullanılır. Bu oranları yüzde 75'ine kadar artırmaya üniversite yönetim kurulu yetkilidir.

32

2547 Sayılı Kanunun 58 /b maddesi (BAP Payı)

Döner sermaye gelirlerinden tahsil edilen kısmın en az yüzde 5'i, bilimsel araştırma projeleri için kesilir. Bu kesinti; Üniversite bünyesinde yürütülen bilimsel araştırma projelerinin finansmanı için kullanılır. Bu tutar döner sermaye muhasebe birimince, tahsilatı takip eden ayın yirmisine kadar ilgili yükseköğretim kurumu hesabına yatırılır. Yatırılan bu tutarlar, yükseköğretim kurumu bütçesine öz gelir olarak kaydedilir.

33

Maliye Bakanlığı Hazine Hissesi (% 1)

Maliye Bakanlığı Muhasebat Genel Müdürlüğü'nün tarihli ve sayılı yazısı ile; tarihinden itibaren üniversitelere bağlı döner sermaye işletmelerinde aylık gayrisafi hasılatından tahsil edilen tutarlar üzerinden genel bütçeye aktarılacak miktara esas olan oran %1 olarak uygulanmaktadır.

34

Azami Yasal kesinti ve Ek Ödeme Oranları Tanım

Sağlık Hizmetleri Döner Sermaye İşletmesi Ziraat ve veteriner fakülteleri, sivil havacılık yüksekokulu ve bünyesinde atölye veya laboratuvar bulunan yükseköğretim kurumları ile sürekli eğitim merkezleri, açık öğretim hizmeti veren yükseköğretim kurumları ile düzenli döner sermaye geliri olan Döner sermaye İşletmeleri Bireysel (Danışmanlık, Bilirkişi v.s) Hizmetler Kanun Üniversite Mal ve Hizmet satış Gelirlerinden yapılan Kurum Payı Kesintisi 35 30 15 29 Ek Ödeme 59 18-25 64 79 45-55 BAP Payı 5 Hazine Payı 1

Hizmetler. Kanun. Üniversite. Mal ve Hizmet satış Gelirlerinden yapılan Kurum Payı Kesintisi Ek Ödeme BAP Payı. 5. Hazine Payı. 1.")

35

YÖNETİCİLERE YAPILAN EK ÖDEME

36

2547 Sayılı Kanunun 58 /f maddesi (Yönetici Payı)

Rektör, rektör yardımcısı ve genel sekreterlere gelir getirici katkılarına bakılmaksızın, üniversite yönetim kurulunun uygun gördüğü birimin döner sermaye hesabından yönetici payı olarak ayrılan tutardan ek ödeme yapılır. Yapılacak ek ödemenin tutarı ek ödeme matrahının; Rektörler için yüzde 600’ünü, Rektör yardımcıları için yüzde 300’ünü, Genel sekreterler için yüzde 200’ünü geçemez.

37

2547 Sayılı Kanunun 58 /f maddesi (Yönetici Payı

Bu fıkra kapsamında bulunan yöneticilere, Mesai saatleri içerisinde verdikleri mesleki hizmetlerinden dolayı ayrıca ek ödeme yapılmaz. Mesai saatleri dışında döner sermaye gelirlerine katkıları bulunması hâlinde alabilecekleri toplam ek ödeme tutarı, hiçbir şekilde yönetici payı dahil ilgisine göre (c) ve (d) fıkralarında belirtilen esaslara göre hesaplanacak tutarı geçemez.

ve (d) fıkralarında belirtilen esaslara göre hesaplanacak tutarı geçemez.")

38

2547 Sayılı Kanunun 58 /f maddesi (Yönetici Payı)

Döner sermaye gelirinin elde edildiği birimlerin dekan, başhekim ve enstitü ve yüksekokul müdürleri ile bunların yardımcılarına, gelir getirici katkılarına bakılmaksızın, görev yaptıkları birimin döner sermaye gelirlerinden yönetici payı olarak ayrılan tutardan ek ödeme yapılır. Yapılacak ek ödemenin tutarı, ek ödeme matrahının; Dekan, enstitü ve yüksekokul müdürü için yüzde 250’sini, Bunların yardımcıları için yüzde 100’ünü, Tıp ve diş hekimliği fakülteleri dekanları ile sağlık uygulama ve araştırma merkezleri başhekimleri için yüzde 500’ünü, Bunların yardımcıları için yüzde 300’ünü geçemez.

39

Yönetici Payının Hesaplaması

40

Yönetici Payı Hesaplaması

Örnek: A Fakültesi Dekanı Prof. Dr. Bay (C) nin döner sermaye ödemesine esas ek ödeme matrahı TL sıdır. İlgilinin Yönetici payı brüt tutarı: 3.250 TL *% 250= TL

nin döner sermaye ödemesine esas ek ödeme matrahı TL sıdır. İlgilinin Yönetici payı brüt tutarı: TL *% 250= TL.")

41

Yönetici Payı Hesaplaması

Örnek: K Meslek Yüksek okulu Müdürü Doç. Dr. Bay (L) nin döner sermaye ödemesine esas ek ödeme matrahı TL sıdır. İlgilinin Yönetici payı brüt tutarı: 2.550 TL *% 250= TL

nin döner sermaye ödemesine esas ek ödeme matrahı TL sıdır. İlgilinin Yönetici payı brüt tutarı: TL *% 250= TL.")

42

Yönetici Payı Hesaplaması

Örnek: H Meslek Yüksek okulu Müdür Yrd. Yrd. Doç. Dr. Bay (Z) nin döner sermaye ödemesine esas ek ödeme matrahı TL sıdır. İlgilinin Yönetici payı brüt tutarı: 1.950 TL *% 100= TL

nin döner sermaye ödemesine esas ek ödeme matrahı TL sıdır. İlgilinin Yönetici payı brüt tutarı: TL *% 100= TL.")

43

Yönetici Payı Ödemesinde Fiilen Çalışma Şartı Aranır Mı?

Yönetici paylarının hesaplanmasında yönetici payından yararlananların; İzin, Rapor, Geçici görev, Gibi nedenlerle görev yapmadıkları günler dikkate alınmaz ve yönetici payı belirlenen oranlar üzerinden tam ödenir (Katkısına bakılmaksızın).

.")

44

Yönetici payları, birim payından mı yoksa zorunlu kesintiler ayrıldıktan sonra kalan tutar üzerinden mi ödenecektir? İlgili yükseköğretim kurumunun ihtiyacı olan mal ve hizmet alımları, her türlü bakım, onarım, kiralama, devam etmekte olan projelerin tamamlanmasına yönelik inşaat işleri ve diğer ihtiyaçlar ile yönetici payları için kullanılır.” düzenlemesi kapsamında yönetici paylarının birim payından ödenmesi gerekmektedir.

45

Yönetici Payı Alanlar Mesai Dışı Faaliyetlerden Ne Oranda Yararlanabilir ?

Yönetmelik Md: 6/Değişik:RG-8/7/ ) Birinci ve ikinci fıkralar kapsamında bulunan yöneticilere, mesai saatleri içerisinde verdikleri mesleki hizmetlerinden dolayı ayrıca ek ödeme yapılmaz. Mesai saatleri dışında döner sermaye gelirlerine katkıları bulunulması hâlinde; bu katkıları karşılığında yapılacak ek ödemenin hesabında onaltıncı fıkrası hariç olmak üzere 5 inci maddede belirtilen esaslar dikkate alınır ve ilgililerin yönetici payı olarak aldıkları ek ödemede dahil olmak üzere alabilecekleri toplam ek ödeme tavan tutarı, ilgisine göre Kanunun 58 inci maddesinin (c) ve (d) fıkralarında belirlenen tavan tutarlarını ve her halükarda ek ödeme matrahının yüzde binaltıyüzünü geçemez.

Birinci ve ikinci fıkralar kapsamında bulunan yöneticilere, mesai saatleri içerisinde verdikleri mesleki hizmetlerinden dolayı ayrıca ek ödeme yapılmaz. Mesai saatleri dışında döner sermaye gelirlerine katkıları bulunulması hâlinde; bu katkıları karşılığında yapılacak ek ödemenin hesabında onaltıncı fıkrası hariç olmak üzere 5 inci maddede belirtilen esaslar dikkate alınır ve ilgililerin yönetici payı olarak aldıkları ek ödemede dahil olmak üzere alabilecekleri toplam ek ödeme tavan tutarı, ilgisine göre Kanunun 58 inci maddesinin (c) ve (d) fıkralarında belirlenen tavan tutarlarını ve her halükarda ek ödeme matrahının yüzde binaltıyüzünü geçemez.")

46

Yönetici Payı Alanlar Mesai Dışı Faaliyetlerden Ne Oranda Yararlanabilir? (58/f)

")

47

Döner sermaye işletmesi tarafından elde edilen gelirlerdeki yetersizlik nedeniyle, düzenli olarak Yönetici payı ödemeleri yapılamaması durumunda yöneticilerin 375 Sayılı KHK nin Ek 9 uncu maddesi karşısındaki durumu ne olacaktır? 2547 Sayılı kanun Md 58/i «(Değişik üçüncü paragraf: 11/10/2011-KHK-666/5 md.) Üniversitelerin (c) ve (f) fıkraları kapsamındaki personeline bu madde uyarınca her ay yapılacak ek ödemenin net tutarı, 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca kadro ve görev unvanı veya pozisyon unvanı itibarıyla belirlenmiş olan ek ödemenin net tutarından az olamaz. Bu kapsamda ek ödemeden yararlanan personele, ayrıca 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca ödeme yapılmaz.» hükmü yer almaktadır.

Üniversitelerin (c) ve (f) fıkraları kapsamındaki personeline bu madde uyarınca her ay yapılacak ek ödemenin net tutarı, 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca kadro ve görev unvanı veya pozisyon unvanı itibarıyla belirlenmiş olan ek ödemenin net tutarından az olamaz. Bu kapsamda ek ödemeden yararlanan personele, ayrıca 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesi uyarınca ödeme yapılmaz.» hükmü yer almaktadır.")

48

Döner sermayeden ek ödemenin yapıldığı ay itibariyle yönetici payı alan personele aynı zamanda 375 sayılı KHKnin Ek 9 uncu maddesine göre ek ödeme yapılmasını önlememek için sadece yönetici payı ödemesi yapılan aya mahsus olmak üzere maaşları yapan ilgili birime durumu yazılı olarak bildirilmesi gerekmektedir.

49

Bu suretle o ay için 375 Sayılı KHKnin Ek 9 uncu maddesindeki ödemenin yapılmaması sağlanacaktır.

Burada yapılan işlem bir mahsup olmayıp aynı ay içinde iki ayrı ödeme olan Yönetici Payı ve 375 Sayılı KHKnin Ek 9 uncu maddesindeki ödeminin birlikte yapılmasının önlenmesinden ibarettir.

50

EK ÖDEME MATRAHININ HESAPLANMASI

51

EK ÖDEME MATRAHININ HESAPLANMASI

2547 S. Kanun Md. 58/1-c - Gelir getiren görevlerde çalışan öğretim üyesi ve öğretim görevlilerine; Aylık (ek gösterge dahil), Yan ödeme, Ödenek (geliştirme ödeneği hariç) Her türlü tazminat, (28/3/1983 tarihli ve 2809 sayılı Kanunun geçici 3 üncü maddesinin beşinci fıkrası uyarınca ödenen tazminat dahil, makam, temsil ve görev tazminatı ile yabancı dil tazminatı hariç) toplamından oluşmaktadır.

, Yan ödeme, Ödenek (geliştirme ödeneği hariç) Her türlü tazminat, (28/3/1983 tarihli ve 2809 sayılı Kanunun geçici 3 üncü maddesinin beşinci fıkrası uyarınca ödenen tazminat dahil, makam, temsil ve görev tazminatı ile yabancı dil tazminatı hariç) toplamından oluşmaktadır.")

52

Matrahın Tespitinde Dikkate Alınmayacak Unsurlar

Makam tazminatı, Temsil Tazminatı, Görev tazminatı, Yabancı dil tazminatı, Taban aylığı, Kıdem aylığı, Akademik teşvik ödemesi, 375 Sayılı KHK kapsamında yapılan ek ödeme, Vekalet aylığı, İkinci görev aylığı, Nöbet ücreti

53

Döner Sermaye İşletmelerinde Üretilen Mal ve Hizmetlerin Fiyatlarının Tespiti

54

2547 Sayılı Yükseköğretim Kanununun 58

2547 Sayılı Yükseköğretim Kanununun 58. Maddesine Göre Döner Sermaye İşletmelerinin Kurulmasında Uyulacak Esaslara İlişkin Yönetmelik Fiyatların Tespiti MADDE 5. (Değişik:RG-25/12/ ) Bu işletmelerde üretilen mal ve hizmetlerin fiyatlarının tespitinde piyasa fiyatları göz önünde tutulur. Ancak sosyal içerikli hizmetlerin fiyatlandırılmasında, piyasa fiyatları yanında özellikle kamu yararı dikkate alınır. Mal ve hizmetlerin fiyatları üniversite yönetim kurulunca tespit edilir. Fiyat tespitinde diğer üniversitelerde uygulanan fiyatlar ile üretim ve hizmetin niteliği ve çevre şartları da göz önünde tutularak gerekli koordinasyon Yükseköğretim Kurulu tarafından sağlanır.

Bu işletmelerde üretilen mal ve hizmetlerin fiyatlarının tespitinde piyasa fiyatları göz önünde tutulur. Ancak sosyal içerikli hizmetlerin fiyatlandırılmasında, piyasa fiyatları yanında özellikle kamu yararı dikkate alınır. Mal ve hizmetlerin fiyatları üniversite yönetim kurulunca tespit edilir. Fiyat tespitinde diğer üniversitelerde uygulanan fiyatlar ile üretim ve hizmetin niteliği ve çevre şartları da göz önünde tutularak gerekli koordinasyon Yükseköğretim Kurulu tarafından sağlanır.")

55

2547 Sayılı Yükseköğretim Kanununun 58

2547 Sayılı Yükseköğretim Kanununun 58. Maddesine Göre Döner Sermaye İşletmelerinin Kurulmasında Uyulacak Esaslara İlişkin Yönetmelik Yönetim MADDE 10. (Değişik:RG-25/12/ ) Döner sermaye işletmesinin yönetim kurulu, üniversite yönetim kuruludur. İta amiri Rektördür. Rektör bu yetkisini uygun gördüğü ölçüde yardımcılarına, dekanlara veya enstitü, yüksekokul ve araştırma ve uygulama merkezi müdürlerine devredebilir. (Ek:RG-19/9/ ) Üniversite Yönetim Kurulu, yetkilerini uygun gördüğü ölçüde, kuracakları yürütme kuruluna devredebilir. Yürütme kurulu, Üniversite Yönetim Kurulunca seçilecek bir rektör yardımcısı, Üç öğretim elemanı (dekan ve yüksekokul müdürü de olabilir) ve Bir sayman olmak üzere beş kişiden oluşur.

Döner sermaye işletmesinin yönetim kurulu, üniversite yönetim kuruludur. İta amiri Rektördür. Rektör bu yetkisini uygun gördüğü ölçüde yardımcılarına, dekanlara veya enstitü, yüksekokul ve araştırma ve uygulama merkezi müdürlerine devredebilir. (Ek:RG-19/9/ ) Üniversite Yönetim Kurulu, yetkilerini uygun gördüğü ölçüde, kuracakları yürütme kuruluna devredebilir. Yürütme kurulu, Üniversite Yönetim Kurulunca seçilecek bir rektör yardımcısı, Üç öğretim elemanı (dekan ve yüksekokul müdürü de olabilir) ve. Bir sayman olmak üzere beş kişiden oluşur.")

56

Madde:6- Gelir ve Giderler ile Bunların Muhasebeleştirilmesi

2547 Sayılı Yükseköğretim Kanununun 58. Maddesine Göre Döner Sermaye İşletmelerinin Kurulmasında Uyulacak Esaslara İlişkin Yönetmelik Madde:6- Gelir ve Giderler ile Bunların Muhasebeleştirilmesi (Ek:RG-19/9/ ) Bir mali yılda, önceki yıldan devredilen gelir fazlasından katkıda bulunanlara ödemede bulunulmaz. Bununla maddede belirtilen diğer ihtiyaçlar karşılanır.

Bir mali yılda, önceki yıldan devredilen gelir fazlasından katkıda bulunanlara ödemede bulunulmaz. Bununla maddede belirtilen diğer ihtiyaçlar karşılanır.")

57

EK ÖDEME HESAPLAMASI

58

Yönetmelik Madde 7/2 Kanunun 58 inci maddesinin (c) fıkrası kapsamında bulunan öğretim elemanlarından; Kanunun 39 uncu maddesinin birinci fıkrası uyarınca belirtilen amaçlarla bir takvim yılı içinde toplam üç aya kadar görevlendirilenler, Yükseköğretim Kurulu, bağlı birimleri ve Üniversitelerarası Kurul ile Adli Tıp Kurumunda Kanunun 38 inci maddesi uyarınca görevlendirilenlere, birim veya alt birim ortalaması esas alınarak aktif çalışılan gün katsayısı tam dikkate alınmak suretiyle ek ödeme yapılır.

59

Ancak, 39 uncu maddede belirtilen görevlendirmelerden kongre, konferans ve seminerlere, bildirisiz katılımlarda (davetli konuşmacı ve oturum başkanlıkları hariç) bu süre takvim yılı içinde toplam 10 iş gününü geçemez.

bu süre takvim yılı içinde toplam 10 iş gününü geçemez.")

60

Madde 39 Yurt içinde ve yurt dışında görevlendirme

2547 Sayılı Kanun: Madde 39 Yurt içinde ve yurt dışında görevlendirme Madde 38 Kamu kuruluşları ve vakıflarda görevlendirme

61

2547 Sayılı Kanun Madde 38 (Kamu kuruluşları ve vakıflarda görevlendirme):

Öğretim elemanları; ilgili kurumların talebi ve kendisinin muvafakati, üniversite yönetim kurulunun uygun görmesi ve rektörün onayı ile ihtiyaç duyulan konularda, özlük işlemleri kendi kurumlarınca yürütülmek kaydıyla, diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarında geçici olarak görevlendirilebilir.

62

2547 Sayılı Kanun Madde 38 (Kamu kuruluşları ve vakıflarda görevlendirme):

Bu şekilde görevlendirilenlerin, kadrosunun bulunduğu yükseköğretim kurumlarındaki aylık ve diğer ödemeler ile öteki hakları devam eder. Yükseköğretim Kurulu, bağlı birimleri ve Üniversitelerarası Kurul ile Adli Tıp Kurumunda görevlendirilenler hariç olmak üzere bu fıkra uyarınca görevlendirilenler döner sermayeden yararlanamaz.

63

2547 Sayılı Kanun Madde 39 Öğretim elemanlarının kurumlarından yolluk almaksızın yurt içinde ve dışında kongre, konferans, seminer ve benzeri bilimsel toplantılarla, bilim ve meslekleri ile ilgili diğer toplantılara katılmalarına, araştırma ve inceleme gezileri yapmalarına, araştırma ve incelemenin gerektirdiği yerde bulunmalarına, bir haftaya kadar dekan, enstitü ve yüksek okul müdürleri, onbeş güne kadar rektörler izin verebilirler.

64

2547 Sayılı Kanun Madde 39 Bu şekilde onbeş günü aşan veya yolluk verilmesini gerektiren veya araştırma ve incelemenin gerektirdiği masrafların üniversite ile buna bağlı birimlerin bütçesinden veya döner sermaye gelirlerinden ödenmesi icabeden durumlarda, ilgili yönetim kurulunun kararı ve rektörün onayı gereklidir.

65

Yönetmelik Madde 7/4: Kanunun 58 inci maddesinin (c) fıkrası kapsamındaki 657 sayılı Kanuna tâbi personelin hizmet içi eğitim kursları, kongre, konferans, seminer ve sempozyum gibi etkinliklerde eğitici veya katılımcı olarak görevlendirilmesi durumunda, bir yılda toplam 10 günü geçmemek kaydıyla bu süre içerisinde aktif çalışmış kabul edilirler.

fıkrası kapsamındaki 657 sayılı Kanuna tâbi personelin hizmet içi eğitim kursları, kongre, konferans, seminer ve sempozyum gibi etkinliklerde eğitici veya katılımcı olarak görevlendirilmesi durumunda, bir yılda toplam 10 günü geçmemek kaydıyla bu süre içerisinde aktif çalışmış kabul edilirler.")

66

Yönetmelik Madde 7/5: Kanunun 58 inci maddesinin (c) fıkrası kapsamındaki öğretim elemanlarının, yükseköğretim kurumları ile ilgili konularda yapılacak çalışmalara katılmak üzere Yükseköğretim Kurulu ve Üniversitelerarası Kurul tarafından görevlendirilmesi durumunda, ayda toplam 4 günü geçmemek kaydıyla bu süre içerisinde aktif çalışmış kabul edilirler.

fıkrası kapsamındaki öğretim elemanlarının, yükseköğretim kurumları ile ilgili konularda yapılacak çalışmalara katılmak üzere Yükseköğretim Kurulu ve Üniversitelerarası Kurul tarafından görevlendirilmesi durumunda, ayda toplam 4 günü geçmemek kaydıyla bu süre içerisinde aktif çalışmış kabul edilirler.")

67

Aktif çalışılan gün katsayısı;

Toplam gün sayısından (yataksız tedavi kurumlarında ise toplam iş günü sayısı) çalışılmayan günlerin çıkarılması sonucu bulunan çalışılan gün sayısının, o dönem içerisindeki toplam gün sayısına bölünmesi sonucu bulunan katsayıdır. A Puanının hesaplanmasında kullanılır. Her çalışan için ayrı ayrı hesaplanır. Formülü Personelin çalıştığı gün sayısı / İlgili ayın gün sayısı (Yataklı Tedavi Kurumlarında) Personelin çalıştığı gün sayısı / İlgili ayda çalışılan (tatil günleri hariç) iş günü sayısı (Yataksız Tedavi Kurumları ve diğer birimlerde)

çalışılmayan günlerin çıkarılması sonucu bulunan çalışılan gün sayısının, o dönem içerisindeki toplam gün sayısına bölünmesi sonucu bulunan katsayıdır. A Puanının hesaplanmasında kullanılır. Her çalışan için ayrı ayrı hesaplanır. Formülü. Personelin çalıştığı gün sayısı / İlgili ayın gün sayısı (Yataklı Tedavi Kurumlarında) Personelin çalıştığı gün sayısı / İlgili ayda çalışılan (tatil günleri hariç) iş günü sayısı (Yataksız Tedavi Kurumları ve diğer birimlerde)")

68

YASAL KESİNTİLER

70

GELİRLERDEN DAĞITILACAK EK ÖDEME MİKTARININ BELİRLENMESİ

Ödeme dönemi içerisinde elde edilen toplam gelir miktarından; Yasal Kesintiler, Gelirin elde edilmesinde yapılan bağlantılı giderler, Düşüldükten sonra, döner sermaye yönetim kurulu tarafından dağıtıma kara verilen «Dağıtılacak Miktar» bulunur.

71

Örnek: (S) Döner Sermaye İşletmesi tarafından yürütülen zirai faaliyet sonucunda Mart 2017 döneminde elde edilen gelir TL dir. (2547 sayılı Kanun 58/d bendi kapsamında olan döner sermaye işletmesi) Yasal Kesinti Oranları: Kurum Payı % 30 BAP Payı % 5 Hazine Hissesi % 1 Bu gelirin elde edilmesi için yapılan mal ve hizmet alımına ilişkin giderler toplamı TL dir.(% 70)

Döner Sermaye İşletmesi tarafından yürütülen zirai faaliyet sonucunda Mart 2017 döneminde elde edilen gelir TL dir. (2547 sayılı Kanun 58/d bendi kapsamında olan döner sermaye işletmesi) Yasal Kesinti Oranları: Kurum Payı % 30. BAP Payı % 5. Hazine Hissesi % 1. Bu gelirin elde edilmesi için yapılan mal ve hizmet alımına ilişkin giderler toplamı TL dir.(% 70)")

72

Buna göre ayrılacak yasal zorunlu giderler aşağıdaki şekilde hesaplanması gerekir.

Dönem Geliri TL Yasal kesinti tutar: TL * % 36= TL Kalan Tutar : TL( TL – TL) Gelirin elde edilmesi için yapılan maliyet toplamının TL, Yasal olarak yapılan kesinti tutarının ise TL olması halinde, üretilen mal ve hizmetin maliyetinin Yasal kesinti tutarından fazla olması nedeniyle toplam kurum payının TL, Bap Payının TL ve Hazine Hissesi 600 TL olmak üzere toplam kesinti tutarının TL yapılması gerekir. .

Gelirin elde edilmesi için yapılan maliyet toplamının TL, Yasal olarak yapılan kesinti tutarının ise TL olması halinde, üretilen mal ve hizmetin maliyetinin Yasal kesinti tutarından fazla olması nedeniyle toplam kurum payının TL, Bap Payının TL ve Hazine Hissesi 600 TL olmak üzere toplam kesinti tutarının TL yapılması gerekir. .")

73

Ayrılacak bölüm payından Yönetici payı ödemesi yapılacak ise bu durumda % 70 oranına ek olarak yönetici payı oranı da ilave edilecek ve kalan tutar gelire katkısı olan öğretim elamanlarına dağıtılacaktır.

74

Örnek : A Fakültesi Döner Sermaye İşletmesi Mart 2017 döneminde toplam TL(KDV Dahil) gelir elde etmiştir. (2547 Sayılı Kanunun 58/d maddesi kapsamında olan döner sermaye işletmesi) Mart ayında elde edilen gelir birin imkanları kullanılarak elde edilmiştir. Kurum payı : % 30 BAP payı : % 5 Hazine Hissesi : % 1 KDV Oranı : % 18 KDV Tutarı :18.000 Yönetici payı : Kurum payı olarak hesaplanan tutarı 1/3 oranında hesaplanması yönetim kurulu tarafından belirlenmiştir. Kadro/Görev Unvan Katsayısı: Dekan: 4,00 Dekan Yardımcısı: 3,50 Prof Dr. : 3,50 Do. Dr. : 3,00 Yrd. Doç. : 2,50

75

Döner sermaye faaliyeti kapsamında gelirin elde edilmesinde; 1 Profesör (%25 katkı oranında), 1 Doçent (%25 katkı oranında) ve Yrd. Doç. (%50 katkı oranında) fiili olarak görev yapmıştır. İlgili personel ile ilgili brüt ek ödeme katkı miktarları aşağıda hesaplanmıştır. Yasal Kesintiler Kurum Payı: TL* %30= TL BAP Payı : TL*% 5= 5,000 TL Haz. His. : TL*% 1= TL Toplam TL

76

Yönetici Payı Kurum payı TL /3= TL Görev Unvan katsayısı Toplamı : 7,50 10.000TL/7,50=1,333 Dekan : 4,00 *1,333=5.333 TL Dekan Yardımcısı: 3,50 * 1,333=4.667 TL Yasal Kesintilerden sonra kalan Tutar TL – TL= TL

77

Gelir Getirici Faaliyet

Katsayı (K) Faaliyete Katkı Payı (% FKP) Performans puanı (P=(KxFKP)) Performans oranı (PO=P/T) Ek Ödeme miktarı (TL) Ü=N x PO Unvanı Adı Soyadı Prof. Dr. D 3.50 % 25 3,5x0,25 =0,875 0,875/2,875 =0,304 64.000x0,304 =19.456 Doç. Dr. E 3,00 % 20 3,0x0,25 =0,750 0,750/2,875 =0,260 64.000x0,260 =16.640 Yrd. Doç. Dr. F 2,50 % 50 2,5x0,50 =1,25 1,25/2,875 =0,435 64.000x0.435 =27.840 T= 2.875 0,999 63.936

Faaliyete Katkı Payı (% FKP) Performans puanı. (P=(KxFKP)) Performans oranı. (PO=P/T) Ek Ödeme miktarı (TL) Ü=N x PO. Unvanı. Adı Soyadı. Prof. Dr. D % 25. 3,5x0,25. =0,875. 0,875/2,875. =0, x0,304 = Doç. Dr. E. 3,00. % 20. 3,0x0,25. =0,750. 0,750/2,875. =0, x0,260 = Yrd. Doç. Dr. F. 2,50. % 50. 2,5x0,50. =1,25. 1,25/2,875. =0, x0.435 = T= ,")

78

Not: Performans puanı (P)=(KxFKO), Performans oranı (PO)=(P)/T Ödenecek katkı miktarı (Ü)=(NxPO) Dağıtılacak Toplam Gelir Miktarı = N

79

PERSONEL AZAMİ EK ÖDEME ORANLARI

80

Diğer Döner Sermaye İşletmeleri

Tanım Tıp ve diş hekimliği fakülteleri ile sağlık uygulama ve araştırma merkezleri Diğer Döner Sermaye İşletmeleri M.İ. M.D. Ö.B. F.Ç. Öğretim Üyeleri (Prof.Dr., Doç. Dr., Yrd. Doç. Dr.) 800 400 - Öğretim Görevlileri G.K.B. Öğretim Üyeleri ve Öğretim Görevlileri 600 Araştırma Görevlisi 500 G.K.B. Araştırma Görevlisi 300 Uzman tabipler 120 Hastaneler Başmüdürü ve Eczacı 250 50 Başhemşire 200 40 Diğer öğretim elamanı ve personel 170 34 Mesai İçi M.S. Mesai Dışı G.K.B. Gelirlere Katkısı Bulunmayan

Öğretim Görevlileri. G.K.B. Öğretim Üyeleri ve Öğretim Görevlileri Araştırma Görevlisi G.K.B. Araştırma Görevlisi Uzman tabipler Hastaneler Başmüdürü ve Eczacı Başhemşire Diğer öğretim elamanı ve personel Mesai İçi. M.S. Mesai Dışı. G.K.B. Gelirlere Katkısı Bulunmayan.")

81

Yönetmelik Madde: 4 Yönetim kurullarınca, Kanunun 58 inci maddesi uyarınca belirlenen tavan ek ödeme oranlarını geçmemek üzere ek ödeme oranları belirlenir. Yapılacak ödemelerde gelir gider dengesi gözetilerek, döner sermaye kaynakları uygun olduğu takdirde ek ödeme yapılır.

82

Tavan ek ödeme katsayısı;

Kanunun 58 inci maddesinde belirlenmiş bulunan tavan katsayısı, Ek ödeme matrahının en fazla % 1200 (12 kat) katıdır. Mesai İçi % 800 Mesai dışı % 400(mesai içi ek ödemenin % 50 si oranında)

katıdır. Mesai İçi % 800. Mesai dışı % 400(mesai içi ek ödemenin % 50 si oranında)")

83

KİMLER HANGİ PUANLARDAN YARARLANIR

84

Öğretim Üyesi ve görevlisi (Bireysel Net Katkı Payı = A + [(B1+B2+B3) x KK1 + (C x KK2)] +D + E

ÜST LİMİT % Bireysel gelir getirici puan B1 B2 Bilimsel faaliyet puanı A C D E Diğer faaliyetler puanı Eğitim-öğretim faaliyeti puanı Kurumsal Katkı Puanı

![Öğretim Üyesi ve görevlisi (Bireysel Net Katkı Payı = A + [(B1+B2+B3) x KK1 + (C x KK2)] +D + E](http://slideplayer.biz.tr/slide/11872997/66/images/84/%C3%96%C4%9Fretim+%C3%9Cyesi+ve+g%C3%B6revlisi+%28Bireysel+Net+Katk%C4%B1+Pay%C4%B1+%3D+A+%2B+%5B%28B1%2BB2%2BB3%29+x+KK1+%2B+%28C+x+KK2%29%5D+%2BD+%2B+E.jpg "ÜST LİMİT. % Bireysel gelir getirici puan. B1. B2. Bilimsel faaliyet puanı. A. C. D. E. Diğer faaliyetler puanı. Eğitim-öğretim faaliyeti puanı. Kurumsal Katkı Puanı.")

85

YÖNETİCİLER (Bireysel Net Katkı Payı = Yönetici Payı + B2 )

ÜST LİMİT Yönetici payı + 400 YP B2 Dekan YP %500 Başhekim Dekan Yard. YP %300 Başhekim Yard. Yönetici Payı Mesai Dışı Gelir Rektör YP %600 Rektör Yard YP %300 Genel Sekreter YP %200

86

Araştırma görevlileri (Bireysel Net Katkı Payı =A+D+E)

ÜST LİMİT %500 %300 D E Kurumsal Katkı Puanı Bilimsel faaliyet puanı Diğer faaliyetler puanı

87

A E Diğer personel ÜST LİMİT % 170 Özellikli Alt Birimler yoğun bakım

Başmüdür %250 Başhemşire, eczacı %200 ÜST LİMİT % 170 Özellikli birim %200 Özellikli Alt Birimler yoğun bakım doğumhane yeni doğan, süt çocuğu yanık, diyaliz özel bakım gerektiren ruh sağlığı organ ve doku nakli, acil servis enfeksiyon ameliyathane A E Kurumsal Katkı Puanı Diğer faaliyetler puanı

88

VERGİ MATRAHININ HESAPLANMASI

89

193 SAYILI GELİR VERGİSİ KANUNU

Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2017 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

90

TL'ye kadar % 15 TL'nin TL'si için TL, fazlası % 20 TL'nin TL'si için TL, (ücret gelirlerinde TL'nin TL'si için TL), fazlası % 27 TL'den fazlasının TL'si için TL, (ücret gelirlerinde TL'den fazlasının TL'si için TL), fazlası % 35

, fazlası % TL den fazlasının TL si için TL, (ücret gelirlerinde TL den fazlasının TL si için TL), fazlası % 35.")

91

Gelir vergisi hesaplaması:

A Döner Sermaye İşletmesinde Mart 2017 döneminde personele tahakkuk eden brüt ek ödeme tutarları aşağıdaki gibidir. X personel TL (5 Nisan 2017 tarihi itibariyle süregelen gelir vergisi matrahı TL) y personel TL (5 Nisan 2017 tarihi itibariyle süregelen gelir vergisi matrahı TL) Hesaplanan gelir vergisi: X personel: TL TL= TL toplam gelir vergisi matrahı Toplam gelir vergisi matrahının TL için vergi dilimi %15, 4.500 TL sının 750 TL sı için( TL TL= 750 TL) * % ,50 TL , TL sı için % 20, TL * % 20= 750 TL Toplam gelir vergisi: 112,50 TL+750 TL=862,50 TL

y personel TL (5 Nisan 2017 tarihi itibariyle süregelen gelir vergisi matrahı TL) Hesaplanan gelir vergisi: X personel: TL TL= TL toplam gelir vergisi matrahı. Toplam gelir vergisi matrahının TL için vergi dilimi %15, TL sının 750 TL sı için( TL TL= 750 TL) * % ,50 TL , TL sı için % 20, TL * % 20= 750 TL. Toplam gelir vergisi: 112,50 TL+750 TL=862,50 TL.")

92

Y personel: 28.500 TL + 2.500 TL= 31.000 TL toplam gelir vergisi matrahı

Toplam gelir vergisi matrahının TL den TL na kadar olan kısmı için vergi dilimi % 20, aşan kısmı için % 27 2.500 TL sının TL sı için( TL TL= TL) * % 20 = 300 TL , TL sı için % 27, TL * % 27= 270 TL Toplam gelir vergisi: 300 TL+270 TL=570 TL X ve y’ ye ödenen döner sermaye ek ödemesinden sonra ilgili personelin yeni oluşan toplam gelir vergisi matrahının mutemetliğe bildirilmesi gerekir.

* % 20 = 300 TL , TL sı için % 27, TL * % 27= 270 TL. Toplam gelir vergisi: 300 TL+270 TL=570 TL. X ve y’ ye ödenen döner sermaye ek ödemesinden sonra ilgili personelin yeni oluşan toplam gelir vergisi matrahının mutemetliğe bildirilmesi gerekir.")

93

DAĞITILMAYACAK GELİRLER

94

Bağış, faiz geliri gibi personelin katkısına dayanmayan döner sermaye gelirleri hiçbir şekilde personele ek ödeme olarak dağıtılamaz.

95

KADRO GÖREV UNVAN KATSAYILARI

96

Yönetmelik Madde:10 Kadro/görev unvan katsayısı: Ek-1 sayılı cetvelde yer alan katsayı aralıkları içerisinde kalınmak kaydıyla yönetim kurulları tarafından belirlenir. Gruplar içindeki her unvan için aralıklar dâhilinde ayrı katsayı belirlenebilir. Yönetim kurulları tarafından Listede bulunmayan görev unvanları için aynı grup içine girebilecek eşdeğer eklemeler ve puanlamalar yapılabilir.

97

Kadro/ Görev unvan katsayısı;

Personelin kurum içindeki kadro veya görev unvanlarına göre Ek-1 sayılı cetvelde belirlenen ve ortalamalardan faydalanma oranını gösteren katsayıyı gösterir. Kadro ve görev farklı ise; yönetim görevlerinde görev katsayısı, diğerlerinde kadro katsayısı esas alınır.

98

Görev Unvanı Katsayı Aralığı Rektör, Rektör Yardımcısı 4,00-4,50 Dekan/Başhekim, Dekan Yardımcısı/Başhekim Yardımcısı 3,50-4,00 Prof.Dr. 3,00-3,50 Doç.Dr. 2,50-3,00 Yrd.Doç.Dr. 2,00-2,50 Öğretim Görevlisi, Araştırma Görevlisi, Uzman (Uzman Tabip ve Diş Tabibi), Hastane Başmüdürü, İşletme Müdürü 1,20-2,20 Başhemşire, Fakülte Sekreteri, Başeczacı, Hastane Müdürü, Uzman, Hastane Müdür Yardımcısı, Eczacı 1,00-1,80 Hemşire, Radyoloji Teknikeri, Laboratuar Teknikeri, Sağlık Memuru, Sağlık Teknikeri, Diyetisyen, Fizyoterapist, Gıda Mühendisi, Mühendis, Odyolog, Psikolog, Veteriner Hekim, Okutman, Sosyal Çalışmacı, Biyolog, Pedagog, Kimyager, Fizikçi, Tekniker, Teknisyen, Ayniyat Saymanı 0,50-1,30 Aşçı, Tıbbi Sekreter, Teknisyen Yardımcısı, Aşçı Yardımcısı, Bekçi, Bilgisayar İşletmeni, Gassal, Güvenlik Görevlisi, Hastabakıcı, Hizmetli, İmam, Memur, Şoför, Terzi 0,35-0,90

, Hastane Başmüdürü, İşletme Müdürü. 1,20-2,20. Başhemşire, Fakülte Sekreteri, Başeczacı, Hastane Müdürü, Uzman, Hastane Müdür Yardımcısı, Eczacı. 1,00-1,80. Hemşire, Radyoloji Teknikeri, Laboratuar Teknikeri, Sağlık Memuru, Sağlık Teknikeri, Diyetisyen, Fizyoterapist, Gıda Mühendisi, Mühendis, Odyolog, Psikolog, Veteriner Hekim, Okutman, Sosyal Çalışmacı, Biyolog, Pedagog, Kimyager, Fizikçi, Tekniker, Teknisyen, Ayniyat Saymanı. 0,50-1,30. Aşçı, Tıbbi Sekreter, Teknisyen Yardımcısı, Aşçı Yardımcısı, Bekçi, Bilgisayar İşletmeni, Gassal, Güvenlik Görevlisi, Hastabakıcı, Hizmetli, İmam, Memur, Şoför, Terzi. 0,35-0,90.")

99

KADRO GÖREV UNVAN KATSAYILARI

Yan dal uzmanlığını almış öğretim elemanlarının kadro/görev unvan katsayıları yönetim kurullarınca belirlenen oranların % 10 fazlası dikkate alınarak hesaplanır.

100

TEŞEKKÜRLER

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

Döner Sermaye: Üst kuruluşlarda, ilgili kurulların önerisi ve Yükseköğretim Kurulunun onayı ile;>")

>")