Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

www.free-ppt-templates.com Bazı Kamu Alacaklarının Yeniden Yapılandırılması

2

www.free-ppt-templates.com Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun 19/08/2016 tarihli ve 29806 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiş bulunmaktadır. Anılan kanun vergi mükelleflerinin borçlarını kolayca ödemelerini temin edecek düzenlemelerin yanında, yargıya intikal eden vergi uyuşmazlıklarının çözümü konularında da önemli düzenlemeler yapmıştır. Keza Matrah artırımı sayesinde artırım yapılan yıllar için hiçbir koşulda vergi incelemesi yapılmayacağı hüküm altına alınmıştır. Kanundan yararlanmak için başvuruların en geç 31 Ekim 2016 tarihine kadar yapılması gerekmektedir. Bakanlar Kurulu süreyi 30.11.2016 tarihine uzatabilir.

3

www.free-ppt-templates.com 30/06/2016 tarihinden (bu tarih dahil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin, vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır.

önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin, vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır.")

4

www.free-ppt-templates.com

5

KAPSAM VE TANIMLAR (Md. 1) KAPSAM VE TANIMLAR (Md. 1) MATRAH VE VERGİ ARTIRIMI (Md. 5) MATRAH VE VERGİ ARTIRIMI (Md. 5) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (Md. 3) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (Md. 3) KESİNLEŞMİŞ ALACAKLAR (Md. 2) KESİNLEŞMİŞ ALACAKLAR (Md. 2) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER (Md. 4) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER (Md. 4) İŞLETME KAYITLARININ DÜZELTİLMESİ (STOK, KASA vb.) (Md. 6) İŞLETME KAYITLARININ DÜZELTİLMESİ (STOK, KASA vb.) (Md. 6) BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI (Md. 7) BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI (Md. 7) SOSYAL GÜVENLİK KURUMU ALACAKLARINA İLİŞKİN DÜZENLEMELER (Md. 8,9) SOSYAL GÜVENLİK KURUMU ALACAKLARINA İLİŞKİN DÜZENLEMELER (Md. 8,9) ORTAK HÜKÜMLER (Md. 10) ORTAK HÜKÜMLER (Md. 10) YÜRÜRLÜLÜK, (Md. 13) YÜRÜRLÜLÜK, (Md. 13) YÜRÜTME (Md. 14) YÜRÜTME (Md. 14)

MATRAH VE VERGİ ARTIRIMI (Md. 5) MATRAH VE VERGİ ARTIRIMI (Md. 5) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (Md. 3) KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (Md. 3) KESİNLEŞMİŞ ALACAKLAR (Md. 2) KESİNLEŞMİŞ ALACAKLAR (Md. 2) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER (Md. 4) İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER (Md. 4) İŞLETME KAYITLARININ DÜZELTİLMESİ (STOK, KASA vb.) (Md. 6) İŞLETME KAYITLARININ DÜZELTİLMESİ (STOK, KASA vb.) (Md. 6) BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI (Md. 7) BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI (Md. 7) SOSYAL GÜVENLİK KURUMU ALACAKLARINA İLİŞKİN DÜZENLEMELER (Md. 8,9) SOSYAL GÜVENLİK KURUMU ALACAKLARINA İLİŞKİN DÜZENLEMELER (Md. 8,9) ORTAK HÜKÜMLER (Md. 10) ORTAK HÜKÜMLER (Md. 10) YÜRÜRLÜLÜK, (Md. 13) YÜRÜRLÜLÜK, (Md. 13) YÜRÜTME (Md. 14) YÜRÜTME (Md. 14).")

6

www.free-ppt-templates.com 2016 yılına ilişkin tahakkuk eden motorlu taşıtlar vergisinin ikinci taksiti Kanun kapsamı dışında tutulmuştur. Esasen bu verginin ödenme vadesi 31.07.2016 tarihidir. Bu tarih Pazar gününe denk geldiğinden 213 sayılı Vergi Usul Kanunu’nun 18’nci maddesi gereğince 01.08.2016 pazartesi tarihine uzamaktadır. Yapılandırmaya konu olacak alacaklar esas itibarıyla 30/06/2016 tarihi dikkate alınarak belirlenmiştir. Böylece 15.07.2016 tarihinde meydana gelen üzücü darbe girişiminin ekonomi üzerinde meydana getirebileceği olumsuz etkilerin önlenmesi amaçlanmıştır. Daha önceki af kanunlarında en az üç veya altı ay öncesi af için belirlenen tarih olmaktaydı.

7

www.free-ppt-templates.com Yasa, 6736 sayılı Kanunun 1. maddesinde kapsama giren alacaklar, alacaklı idareler itibarıyla belirlenmiştir. Kanun kapsamında alacakları yeniden yapılandırılan idareler şunlardır; Maliye Bakanlığı, İl özel idareleri, Belediyeler (Büyükşehir belediyeleri dahil), Alacakların yapılandırılması Matrah ve Vergi Artırımı İşletme Kayıtlarının Düzeltilmesi Bazı Varlıkların Milli Ekonomiye Kazandırılması

, Alacakların yapılandırılması Matrah ve Vergi Artırımı İşletme Kayıtlarının Düzeltilmesi Bazı Varlıkların Milli Ekonomiye Kazandırılması.")

8

www.free-ppt-templates.com Malumları olduğu üzere Maliye Bakanlığınca 2016 yılı için uygulanan gecikme faizi oranı aylık % 1, 40 olarak uygulanmaktadır. ÜFE oranı ise 2016 Temmuz ayı için 0.21 olarak açıklanmıştır. Dolayısıyla gecikmiş vergi borçları için daha düşük faiz oranı ile ödeme kolaylığı sağlanmıştır (Kredi alıp ödense dahi çok avantajlı) 30.06.2016 tarihinden önce kesinleşmiş ve ödemesi gecikmiş tüm vergi borçları buna göre yapılandırılabilecektir. Peşin ödeme halinde ise ÜFE oranın ayrıca ilave %50 oranında indirim vardır.

tarihinden önce kesinleşmiş ve ödemesi gecikmiş tüm vergi borçları buna göre yapılandırılabilecektir. Peşin ödeme halinde ise ÜFE oranın ayrıca ilave %50 oranında indirim vardır..")

9

www.free-ppt-templates.com Yapılandırılan alacak tutarının, Kanunda öngörülen süre ve şekilde ödenmesi halinde; Vergi aslına ilişkin gecikme zammı, Gecikme faizi, Vergi aslına bağlı vergi cezaları ile bu cezalara uygulanan gecikme zamlarının tamamının, tahsilinden vazgeçilecektir.

10

www.free-ppt-templates.com a-) Vergi aslına bağlı olan vergi ziyaı cezasının tahsilinden vazgeçilmektedir b-) Vergi aslına Bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50’si silinmektedir.

Vergi aslına bağlı olan vergi ziyaı cezasının tahsilinden vazgeçilmektedir b-) Vergi aslına Bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50’si silinmektedir.")

11

www.free-ppt-templates.com

12

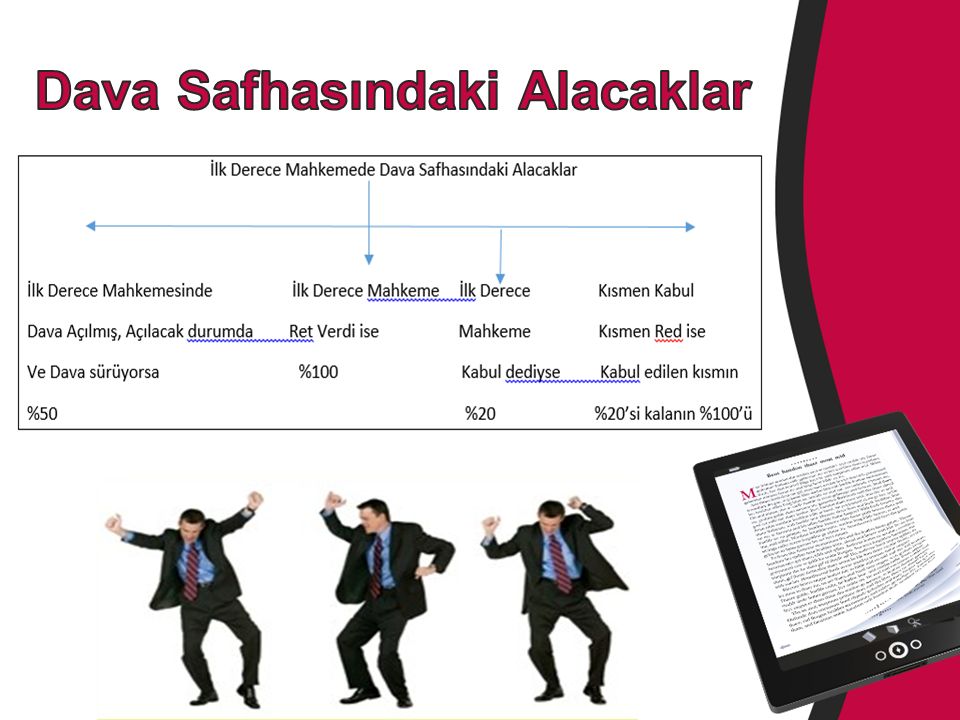

Yani a) Vergi aslının yarısını öde, üzerinden ÜFE ye göre gecikme hesaplayalım b) İlk derece red verdi ise borcun tamamını öde, üzerinden ÜFE ye göre gecikme hesaplayalım c) İlk derece kabul dediyse borcun %20 sini yatır, üzerinden ÜFE ye göre gecikme hesaplayalım d) Kısmen kabul kısmen red ise kabul %20 + ÜFE, red %100+ÜFE

Vergi aslının yarısını öde, üzerinden ÜFE ye göre gecikme hesaplayalım b) İlk derece red verdi ise borcun tamamını öde, üzerinden ÜFE ye göre gecikme hesaplayalım c) İlk derece kabul dediyse borcun %20 sini yatır, üzerinden ÜFE ye göre gecikme hesaplayalım d) Kısmen kabul kısmen red ise kabul %20 + ÜFE, red %100+ÜFE")

13

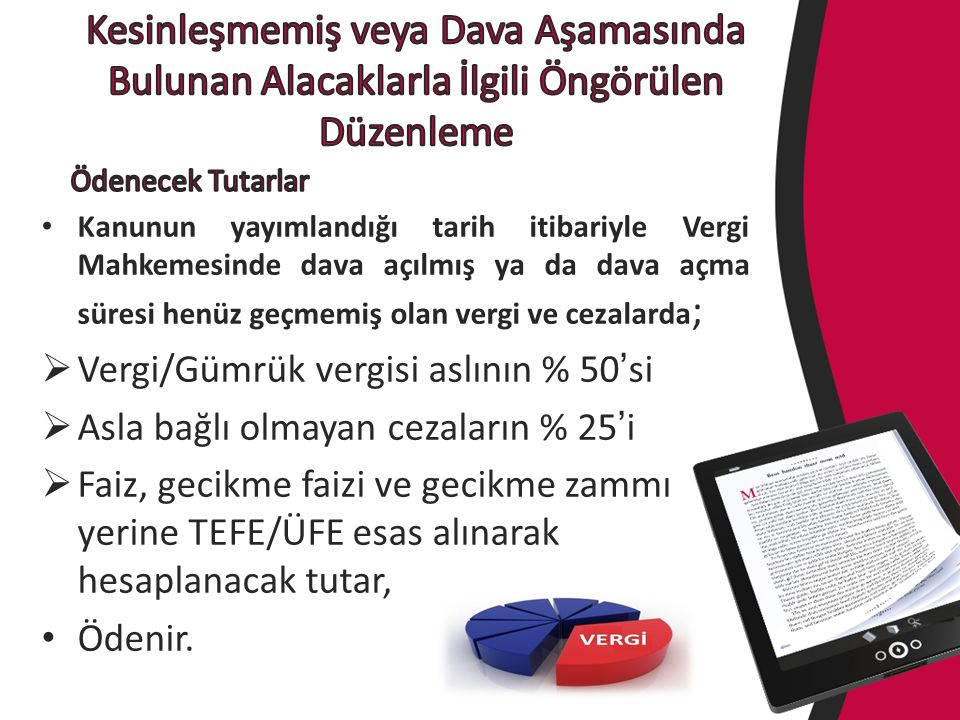

www.free-ppt-templates.com Kanunun Kapsadığı Dönemlerle İlgili olup, tarhiyata ilişkin mahkemelerce verilecek taraflardan birine tebliğ edilen ve bu kanunun yayımlandığı tarihten önce (bu tarih dahil) kesinleşen yargı kararına istinaden vergi dairelerince mükellefe ödemeye yönelik tebligatın (Vergi Mahkemesi/Bölge İdare Mahkemesi/Danıştay kararına göre vergi/ceza ihbarnamesi) yapılmaması nedeniyle borcun vadesinin belirlenmediği alacaklar; Vergi/Gümrük vergisi aslının % 100’si Asla bağlı olan cezanın %0 Asla bağlı olmayan cezaların % 50’i Faiz, gecikme faizi ve gecikme zammı yerine TEFE/ÜFE esas alınarak hesaplanacak tutar, Ödenir.

kesinleşen yargı kararına istinaden vergi dairelerince mükellefe ödemeye yönelik tebligatın (Vergi Mahkemesi/Bölge İdare Mahkemesi/Danıştay kararına göre vergi/ceza ihbarnamesi) yapılmaması nedeniyle borcun vadesinin belirlenmediği alacaklar; Vergi/Gümrük vergisi aslının % 100’si Asla bağlı olan cezanın %0 Asla bağlı olmayan cezaların % 50’i Faiz, gecikme faizi ve gecikme zammı yerine TEFE/ÜFE esas alınarak hesaplanacak tutar, Ödenir.")

14

www.free-ppt-templates.com

16

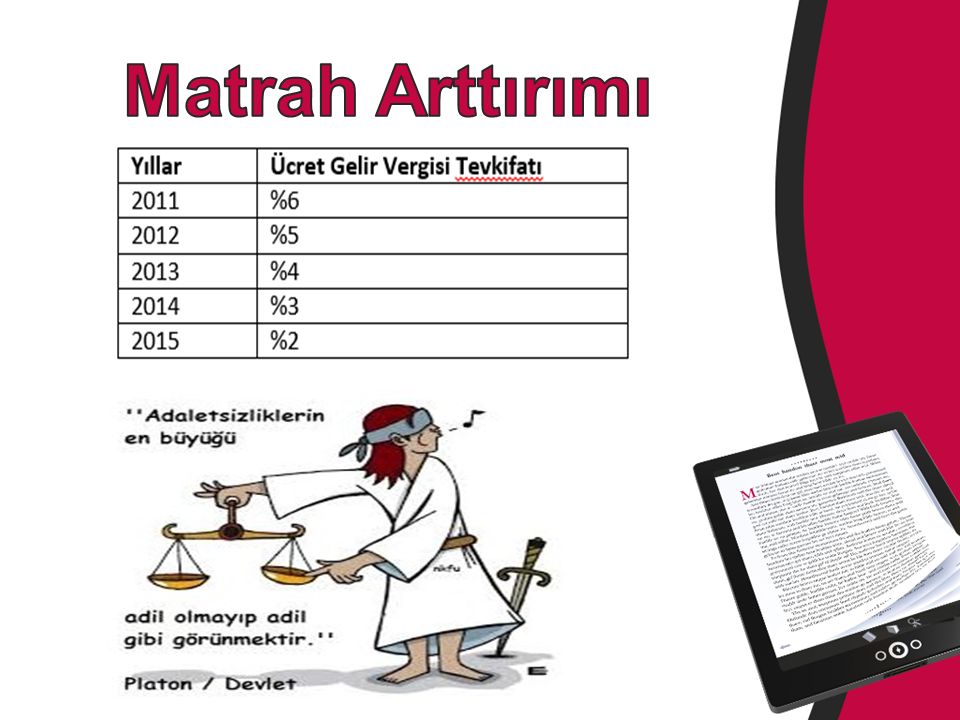

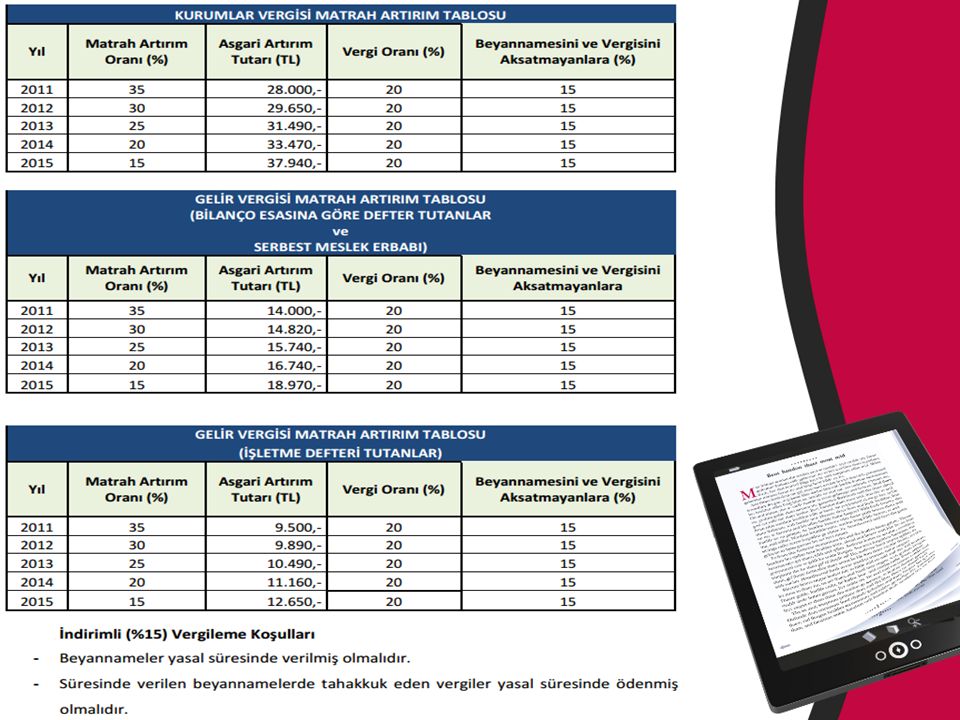

Beyana dayanan gelir vergisi ve kurumlar vergileri için 2011 ila 2015 yıllarına ilişkin olarak kanunda gösterilen oranlarda matrah artırımında bulunulması alinde bu yıllar için hiçbir koşulda sonradan vergi incelemesi yapılmayacaktır. Artırılacak olan matrahlarda vergi oranı sabit % 20 olarak uygulanacaktır. Bununla birlikte ilgili yıllarda beyan ettikleri vergiyi zamanında ve dava açmadan ödeyen vergi mükellefleri için bu oran % 15 olarak uygulanacaktır.

17

www.free-ppt-templates.com Matrah ve vergi artırımı aşağıdaki beş vergi grubunda yapılabilecektir: Gelir Vergisi Kurumlar Vergisi Gelir Stopaj Vergisi Kurumlar Stopaj Vergisi Katma Değer Vergisi

18

www.free-ppt-templates.com

20

Vergi tevkifatı yapmakla sorumlu olan mükellefler, 2011-2015 yıllarında beyan ettikleri; a-Ücret ödemeleri, b- Serbest meslek erbabına yapılan ödemeler, c- Kira ödemeleri, d- Yıllara sari inşaat ve onarım işlerine ilişkin ödemeler, e- Çiftçilere yapılan ödemeler, f- Vergiden muaf esnafa yapılan ödemeler, üzerinden yapılan tevkifatlar nedeniyle matrah ve vergi artırımında bulunulabilecektir. Matrah artırımı yapılması halinde vergi incelemesi ve tarhiyat yapılmayacaktır. G- KDV’de Matrah Artırımı

21

www.free-ppt-templates.com

22

22 Hesaplanan KDV Toplamı KDV mükelleflerinin, ilgili yıllar içindeki her bir vergilendirme dönemine ilişkin olarak verdikleri 1 No.lu KDV beyannamelerinin “Hesaplanan KDV Toplamı” satırlarında yer alan tutarların yıllık toplamı üzerinden aşağıdaki oranlar kullanılarak ek vergi ödenmesi halinde, ilgili dönemler için KDV incelemesi ve tarhiyatı yapılmayacaktır. KATMA DEĞER VERGİSİNDE ARTIRIM YılArtış Oranı (%) 2011 2012 3,5 3 20132,5 20142 20151,5

, , ,5.")

23

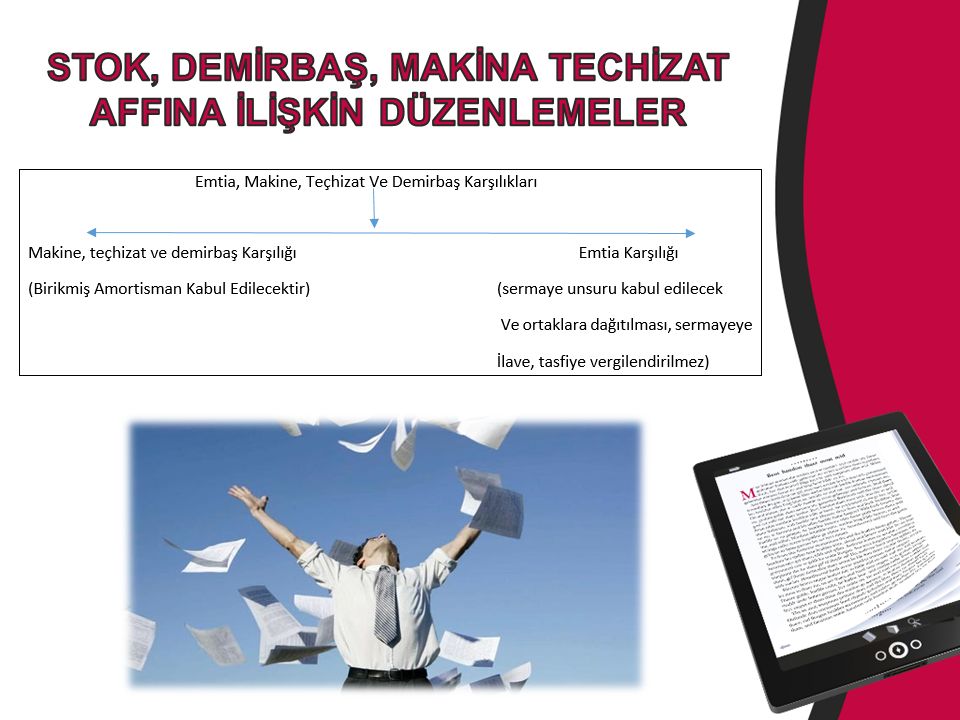

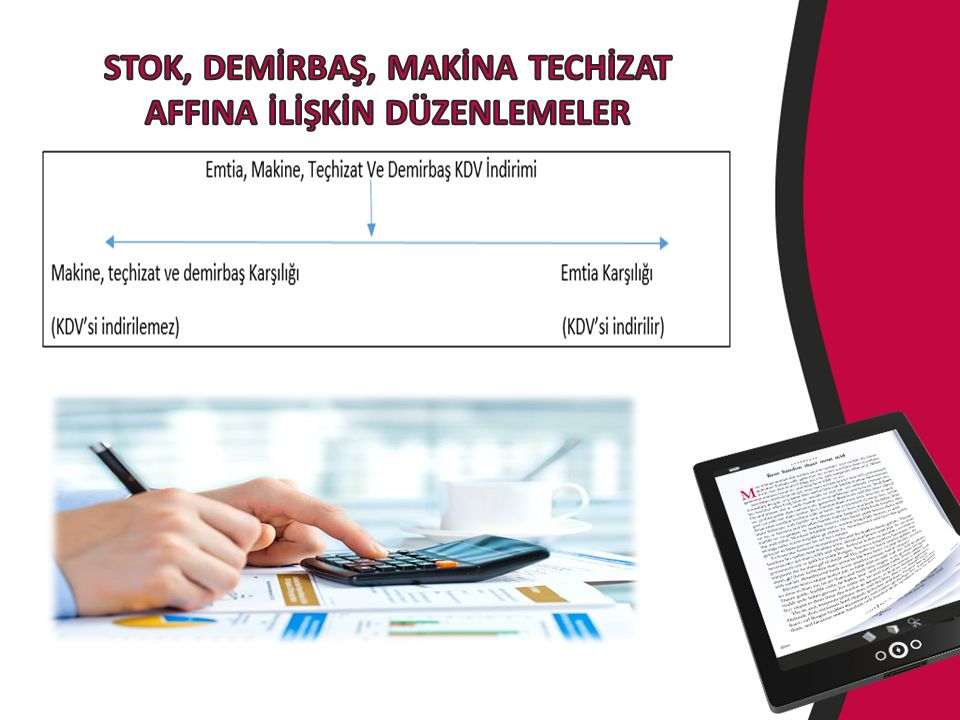

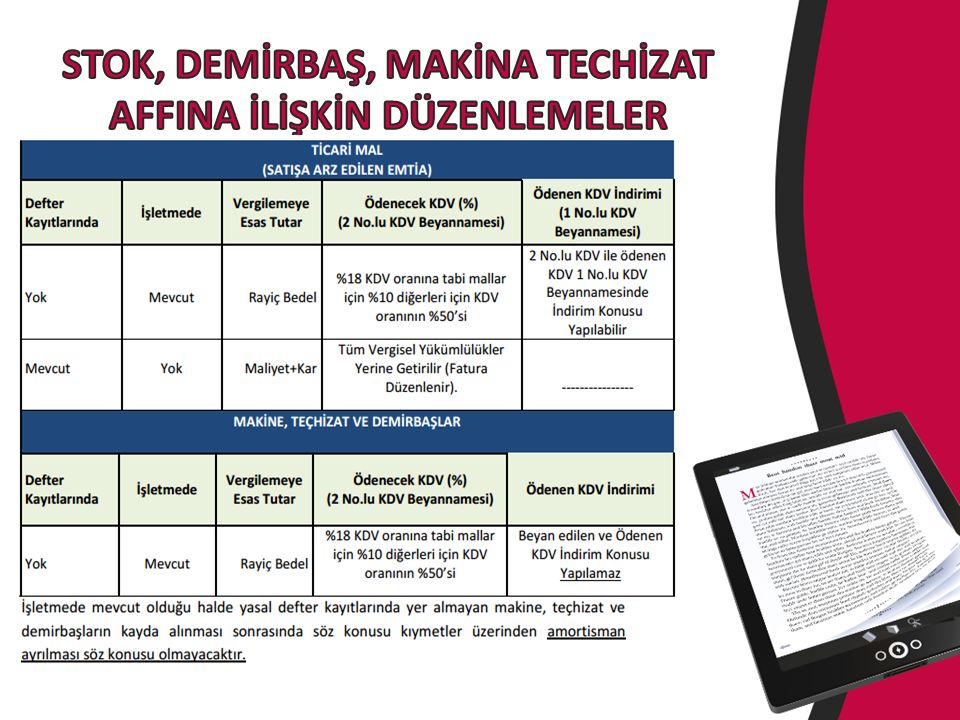

www.free-ppt-templates.com A- İŞLETMEDE YER ALDIĞI HALDE KAYITLARDA BULUNMAYANLAR Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil) işletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşlarını bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kayıt edebileceklerdir. Bu kıymetler, mükelleflerin kendilerince veya ilgili meslek kuruluşlarınca belirlenecek rayiç bedel üzerinden kayıtlara intikal ettirilecektir. Bu kıymetler için; a-Teslimleri KDV genel oranına tabi makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden % 10 b-Teslimleri indirimli KDV oranına tabi makine, teçhizat ve demirbaşlar ile emtianın rayiç bedeli üzerinden ise tabi oldukları oranın yarısı, esas alınmak suretiyle KDV hesaplanacaktır. Hesaplanan KDV ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek beyanname verme süresi içinde ödenecektir.

24

www.free-ppt-templates.com

25

B- KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE BULUNMAYANLAR Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil) kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtialarını, aynı nev’iden emtialara ilişkin tespit edilen gayrisafi kar oranını dikkate alarak fatura düzenlemek suretiyle kayıt ve beyanlarına intikal ettirebilirler. Kayıtlarda yer aldığı halde işletmelerde mevcut olmayan emtiaların kayda alınması işlemleri, normal satış işlemlerinden farklı değildir. Bu kapsamda düzenlenecek satış faturasında, emtianın tabi olduğu oranda KDV hesaplanacak ve ilgili dönem beyannamesine dahil edilecektir. Bu hükme göre ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içerisinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere 3 eşit taksitte ödenecektir. Satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında da dikkate alınacaktır. Bu kapsamda düzenlenecek faturada yer alacak bedel, söz konusu emtia ile aynı nev’iden olan emtiaların gayrisafi kar oranı dikkate alınarak tespit edilecektir. Gayrisafi kar oranının yasal kayıtlardan tespit edilemediği hallerde, mükelleflerin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacaktır.

26

www.free-ppt-templates.com

28

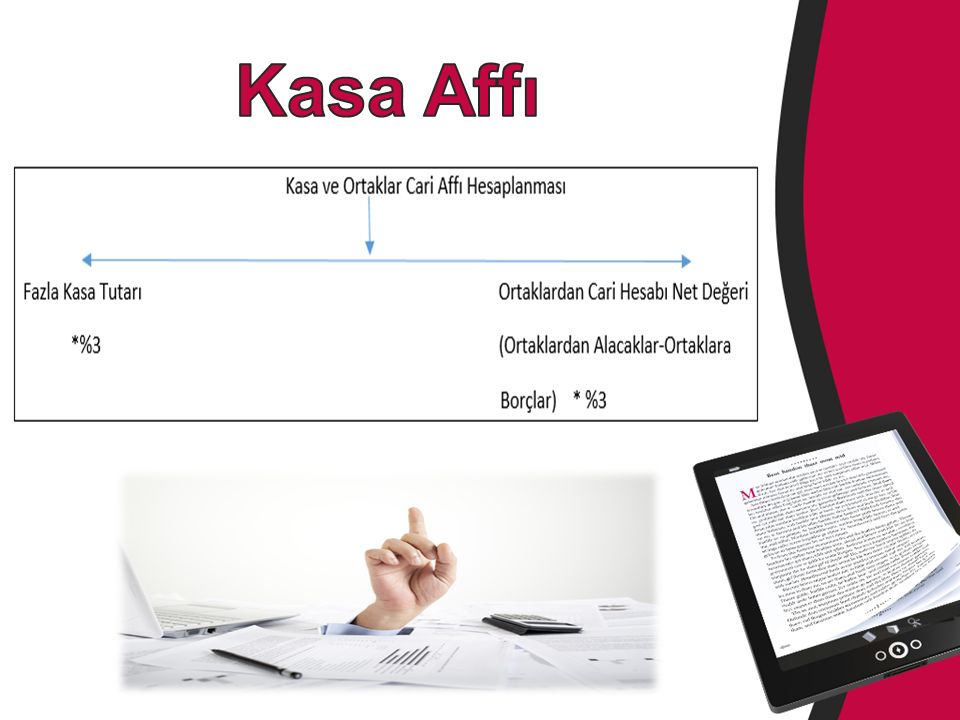

C-KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE BULUNMAYAN KASA MEVCUTLARI Bu uygulamadan sadece bilanço esasına göre defter tutan kurumlar vergisi mükellefleri yararlanabilecektir. Kurumlar vergisi mükellefleri, 31/12/2015 tarihli bilançolarında yer alan ancak işletmelerinde bulunmayan; Kasa mevcutlarını, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar, ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını, Bunlarla ilgili diğer hesaplarda yer alan işlemlerini, 30 Kasım 2016 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Mükellefler beyan edilecek tutarlar üzerinden %3 oranında vergi hesaplayacak ve beyanname verme süresi içinde ödeyeceklerdir. Beyan edilen tutarlar ve ödenen vergiler gider olarak dikkate alınmayacaktır. Beyan edilen tutarlar için tarhiyat yapılmayacaktır

ortaklarından alacaklı bulunduğu tutarlar, ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını, Bunlarla ilgili diğer hesaplarda yer alan işlemlerini, 30 Kasım 2016 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Mükellefler beyan edilecek tutarlar üzerinden %3 oranında vergi hesaplayacak ve beyanname verme süresi içinde ödeyeceklerdir. Beyan edilen tutarlar ve ödenen vergiler gider olarak dikkate alınmayacaktır. Beyan edilen tutarlar için tarhiyat yapılmayacaktır.")

29

www.free-ppt-templates.com 29 (A) Ltd. Şti., stoklarında bulunan ancak kayıtlarında yer almayan (X) malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın kendisi tarafından belirlenen rayiç bedeli 20.000 liradır. Şirketin bu bildirimine ilişkin muhasebe kayıtları aşağıdaki şekilde olacaktır. __________________________ / ______________________________ 153 TİCARİ MALLAR 20.000.-TL 191 İNDİRİLECEK KDV 2.000.-TL 525 KAYDA ALINAN EMTİA KARŞ. 20.000.-TL (6736 Sayılı Kanunun 10 uncu maddesi) 360 ÖDENECEK VERGİ VE FONLAR 2.000.-TL (Sorumlu sıfatı ile ödenecek KDV) __________________________ / ______________________________ Bu malın satılması halinde kayıtlara intikal ettirilecek satış bedeli 20.000.-TL’nın altında olamayacaktır. STOK AFFI İLE İLGİLİ ÖRNEK - I

malına ilişkin envanter listesini hazırlamıştır. Genel oranda katma değer vergisine tabi olan bu malın kendisi tarafından belirlenen rayiç bedeli liradır. Şirketin bu bildirimine ilişkin muhasebe kayıtları aşağıdaki şekilde olacaktır. __________________________ / ______________________________ 153 TİCARİ MALLAR TL 191 İNDİRİLECEK KDV TL 525 KAYDA ALINAN EMTİA KARŞ TL (6736 Sayılı Kanunun 10 uncu maddesi) 360 ÖDENECEK VERGİ VE FONLAR TL (Sorumlu sıfatı ile ödenecek KDV) __________________________ / ______________________________ Bu malın satılması halinde kayıtlara intikal ettirilecek satış bedeli TL’nın altında olamayacaktır. STOK AFFI İLE İLGİLİ ÖRNEK - I.")

30

www.free-ppt-templates.com 30 (B) A.Ş. kayıtlarında yer almayan makine ve demirbaşlarını bildirmek istemektedir. Genel oranda katma değer vergisine tabi olan kıymetlerin mükellefçe belirlenen rayiç bedeli 40.000 TL olup envantere alınmasına ilişkin muhasebe kayıtları aşağıdaki şekilde yapılacaktır. ___________________________ / ____________________________ 253 TESİS MAKİNA VE CİHAZLAR 40.000.-TL 689 DİĞER OLAĞANDIŞI GİD.VE ZAR. 4.000.-TL 526 DEMİRBAŞ MAKİNE VE TEÇHİZAT 40.000.-TL ÖZEL KARŞILIK HESABI (6736 sayılı Kanunun 10 uncu maddesi) 360 ÖDENECEK VERGİ VE FONLAR 4.000.- TL (Sorumlu sıfatıyla ödenecek KDV) ___________________________ / _____________________________ STOK AFFI İLE İLGİLİ ÖRNEK - II

360 ÖDENECEK VERGİ VE FONLAR TL (Sorumlu sıfatıyla ödenecek KDV) ___________________________ / _____________________________ STOK AFFI İLE İLGİLİ ÖRNEK - II.")

31

www.free-ppt-templates.com 31 ( B) A.Ş., söz konusu makine ve demirbaşlarını 31/12/2016 tarihine kadar satmadığı takdirde 31/12/2016 tarihinde aşağıdaki muhasebe kaydını yapacaktır. __________________________ / ____________________________ 526 DEMİRBAŞ MAKİNE VE TEÇHİZAT 40.000.- TL ÖZEL KARŞILIK HESABI (6736 sayılı Kanunun 10 uncu maddesi) 257 BİRİKMİŞ AMORTİSMANLAR 40.000.-TL _________________________ / _____________________________ STOK AFFI İLE İLGİLİ ÖRNEK - II

257 BİRİKMİŞ AMORTİSMANLAR TL _________________________ / _____________________________ STOK AFFI İLE İLGİLİ ÖRNEK - II.")

32

www.free-ppt-templates.com 32 (B) Anonim Şirketi, örneğimizdeki makine ve demirbaşlarını peşin olarak 50.000.-TL’na satması halinde bu satışa ilişkin yukarıdaki kayıtla birlikte yapılacak muhasebe kaydı aşağıdaki gibi olacaktır. ___________________________ / _____________________________ 100 KASA HESABI 59.000.-TL 257 BİRİKMİŞ AMORTİSMANLAR 40.000.-TL 253 TESİS MAKİNE VE CİHAZLAR 40.000.-TL 391 HESAPLANAN KDV 9.000.-TL 679 DİĞER OLAĞANDIŞI GELİR VE KARLAR 50.000.-TL ___________________________ / ____________________________ Stok Affı kapsamında beyan edilen kıymetlerin rayiç bedelleri, vergi numarasına yer verilmeksizin “Muhtelif Satıcılar (6111 sayılı Kanunun 10 uncu maddesi kapsamında)” kaydı düşülmek suretiyle beyanın yapıldığı döneme ait Ba formuna dahil edilecektir. STOK AFFI İLE İLGİLİ ÖRNEK - II

kaydı düşülmek suretiyle beyanın yapıldığı döneme ait Ba formuna dahil edilecektir. STOK AFFI İLE İLGİLİ ÖRNEK - II.")

33

www.free-ppt-templates.com 33 2) Kayıtlarda mevcut olduğu halde işletmede yer almayan mallar ile kasa mevcutları için düzeltme işlemleri yapma. üçüncü ayın sonuna kadar(30 KASI 2016) Mükellefler, bu tür mallarla ilgili kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar (30 KASI 2016) şu işlemleri yapacaklar: “Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir)” Kayıtlarda yer alan maliyete, aynı türden mallara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranının uygulanması suretiyle bulunan tutarın eklenmesi yoluyla “Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir)” yazılı fatura düzenlenecek. Düzenlenen fatura satış işlemi gibi kayda alınacak, malın tabi olduğu oranda KDV hesaplanacak ve beyannamesine dahil edilecek, satış hasılatı yıllık gelir ve kurumlar vergisi matrahının hesaplanmasında dikkate alınacak. STOK DÜZELTME OLANAĞI (STOK AFFI)

Mükellefler, bu tür mallarla ilgili kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar (30 KASI 2016) şu işlemleri yapacaklar: Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir) Kayıtlarda yer alan maliyete, aynı türden mallara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranının uygulanması suretiyle bulunan tutarın eklenmesi yoluyla Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir) yazılı fatura düzenlenecek. Düzenlenen fatura satış işlemi gibi kayda alınacak, malın tabi olduğu oranda KDV hesaplanacak ve beyannamesine dahil edilecek, satış hasılatı yıllık gelir ve kurumlar vergisi matrahının hesaplanmasında dikkate alınacak. STOK DÜZELTME OLANAĞI (STOK AFFI).")

34

www.free-ppt-templates.com 34 (Y) Limited Şirketi, kayıtlarında yer aldığı halde stoklarında mevcut olmayan emtialarını faturalandırarak kayıtlarını fiili duruma uygun hale getirmek istemektedir. Şirketin ticaretini yaptığı genel oranda KDV’ne tabi olan (A) malının kayıtlarında bulunan ancak stoklarda yer almayan miktarı 20 ton olup kendi kayıtlarına göre bu malın birim maliyeti 15 TL/Kg ve gayri safi karlılık oranı ise %10’dur. (Y) Limited Şirketi bu mala ilişkin düzenleyeceği faturada 330.000 TL satış bedeli ve 59.400 TL KDV gösterecektir. Düzenlenen bu faturanın muhasebe kayıtlarına intikali aşağıdaki şekilde olacaktır. ___________________________ / ____________________________ 689 DİĞER OLAĞANDIŞI GİD. VE ZAR 389.400 TL (Kanunen Kabul Edilmeyen Gider) 600 YURTİÇİ SATIŞLAR 330.000 TL (6736 sayılı Kanunun 11/1 maddesi) 391 HESAPLANAN KDV 59.400 TL ___________________________ / _____________________________ STOK AFFI İLE İLGİLİ ÖRNEK - III

malının kayıtlarında bulunan ancak stoklarda yer almayan miktarı 20 ton olup kendi kayıtlarına göre bu malın birim maliyeti 15 TL/Kg ve gayri safi karlılık oranı ise %10’dur. (Y) Limited Şirketi bu mala ilişkin düzenleyeceği faturada TL satış bedeli ve TL KDV gösterecektir. Düzenlenen bu faturanın muhasebe kayıtlarına intikali aşağıdaki şekilde olacaktır. ___________________________ / ____________________________ 689 DİĞER OLAĞANDIŞI GİD. VE ZAR TL (Kanunen Kabul Edilmeyen Gider) 600 YURTİÇİ SATIŞLAR TL (6736 sayılı Kanunun 11/1 maddesi) 391 HESAPLANAN KDV TL ___________________________ / _____________________________ STOK AFFI İLE İLGİLİ ÖRNEK - III.")

35

www.free-ppt-templates.com 35 Düzenlenen fatura nedeniyle “Ticari Mallar” hesabının düzeltilmesi. ________________________ / __________________________ 621 SATILAN TİCARİ MALLAR MALİYETİ 300.000 TL 153 TİCARİ MALLAR 300.000 TL ________________________ / ___________________________ Bu kayıtta yer alan 689 numaralı hesap yerine gerçek duruma uygun olması halinde diğer hesaplardan; Kasa, Bankalar, Alınan Çekler, Alıcılar veya Alacak Senetleri hesaplarından biri kullanılabilecektir. Stok Affı kapsamında kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia nedeniyle düzenlenen faturalar Bs formu ile bildirilmek zorundadır. “Muhtelif Alıcılar (6736 sayılı Kanunun 11/1 maddesi çerçevesinde düzenlenmiştir)” kaydı düşülmek suretiyle beyanın yapıldığı döneme ait Bs formuna dahil edilecektir. STOK AFFI İLE İLGİLİ ÖRNEK - III

kaydı düşülmek suretiyle beyanın yapıldığı döneme ait Bs formuna dahil edilecektir. STOK AFFI İLE İLGİLİ ÖRNEK - III.")

36

www.free-ppt-templates.com

37

37 31.12.2015 tarihi itibarıyla Kasa Mevcutları Ortaklarından Alacaklı Bulunduğu Tutarlar İle Ortaklara Borçlu Bulunduğu Tutarlar Arasındaki Net Alacak Tutarlarını Sadece Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31.12.2015 tarihi itibarıyla bilançolarında görülmekle birlikte işletmelerinde bulunmayan Kasa Mevcutları ile Ortaklarından Alacaklı Bulunduğu Tutarlar İle Ortaklara Borçlu Bulunduğu Tutarlar Arasındaki Net Alacak Tutarlarını, kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar (30 KASIM 2016) vergi dairelerine beyan ederek kayıtlarını düzeltebilecekler. 131. Ortaklardan Alacaklar230. Ortaklardan Alacaklar 331. Ortaklara Borçlar431. Ortaklara Borçlar Ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarının belirlenmesinde, tek düzen hesap planında yer alan “131. Ortaklardan Alacaklar” ve “230. Ortaklardan Alacaklar” toplamından “331. Ortaklara Borçlar” ve “431. Ortaklara Borçlar” toplamının çıkarılması sonucunda kalan net tutar dikkate alınacaktır. KASA DÜZELTME OLANAĞI (KASA AFFI)

.")

38

www.free-ppt-templates.com 38 (V) A.Ş. Kasada görülen ancak işletmede olamayan kasa mevcudundan kurtulmak için kasa düzeltme yoluna başvurmayı da düşünmektedir. 31.12.2015 tarihli Bu durumda işletmenin 31.12.2015 tarihli bilançosundaki kasa hesabında 150.000 TL görülmekte birlikte gerçekte kasasında 5.000 TL olduğu tespit edilirse düzeltme şu şekilde yapılacaktır: 145.000 TL 150.000 – 5.000 = 145.000 TL düzeltmeye konu tutar olacaktır. 4.350 TL 145.000 x % 3 = 4.350 TL hesaplanacak ve bu tutar beyanname verme süresi içinde ödenirse 2006, 2007, 2008 ve 2009 yıllarına ait kasa incelemesi yapılmayacaktır. KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK

39

www.free-ppt-templates.com 39 Beyanla ilgili muhasebe kayıtları aşağıdaki şekilde olacaktır: Bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutlarının, kasa hesabından düşülmesi: __________________________ / ______________________________ 689 DİĞER OLAĞANDIŞI GİDER VE145.000 TL ZARARLAR (6736 sayılı Kanununun 11/2 Maddesi) 100 KASA145.000 TL _________________________ / _______________________________ Verginin hesaplanması: _________________________ / _______________________________ 689 DİĞER OLAĞANDIŞI GİDER VE 4.350 TL ZARARLAR 360 ÖDENECEK VERGİ VE FONLAR4.350 TL _________________________ / _______________________________ KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK

100 KASA TL _________________________ / _______________________________ Verginin hesaplanması: _________________________ / _______________________________ 689 DİĞER OLAĞANDIŞI GİDER VE TL ZARARLAR 360 ÖDENECEK VERGİ VE FONLAR4.350 TL _________________________ / _______________________________ KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK")

40

www.free-ppt-templates.com 40 Bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutlarından kaynaklanan giderlerin nazım hesaplara (kanunen kabul edilmeyen gider olarak) kaydı: ___________________________ / _____________________________ 950 KANUNEN KABUL EDİLMEYEN149.350 TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN 149.350 TL GİDERLER ALACAKLI HESABI ___________________________ / _____________________________ KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK

kaydı: ___________________________ / _____________________________ 950 KANUNEN KABUL EDİLMEYEN TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN TL GİDERLER ALACAKLI HESABI ___________________________ / _____________________________ KASA DÜZELTİLMESİ İLE İLGİLİ ÖRNEK")

41

www.free-ppt-templates.com 41 (C) A.Ş.’nin 31/12/2015 tarihli bilançosunda bulunmakla birlikte işletme bakımından gerçekte olmayan ortaklardan alacak ve borç tutarları bilanço hesapları itibarıyla aşağıdaki gibidir. - 131. Ortaklardan Alacaklar hesabı 150.000 TL - 230. Ortaklardan Alacaklar hesabı 75.000 TL - 331. Ortaklara Borçlar hesabı (85.000) TL - 431. Ortaklara Borçlar hesabı (60.000) TL Bu çerçevede: [(150.000+75.000)-(85.000+60.000)=] 80.000 TL olacaktır. Beyan tutarı: [(150.000+75.000)-(85.000+60.000)=] 80.000 TL olacaktır. (80.000 x %3=) 2.400 TL Hesaplanan Vergi: (80.000 x %3=) 2.400 TL ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK

TL Ortaklara Borçlar hesabı (60.000) TL Bu çerçevede: [( )-( )=] TL olacaktır. Beyan tutarı: [( )-( )=] TL olacaktır. ( x %3=) TL Hesaplanan Vergi: ( x %3=) TL ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK.")

42

www.free-ppt-templates.com 42 Beyanla ilgili muhasebe kayıtları aşağıdaki şekilde olacaktır: Bilançolarında görülmekle birlikte işletmelerinde bulunmayan ortaklardan alacakların düşülmesi: __________________________ / ______________________________ 689 DİĞER OLAĞANDIŞI GİDER VE80.000 TL ZARARLAR (6736 sayılı Kanununun 11/2 Maddesi) 131 ORTAKLARDAN ALACAKLAR65.000 TL 230 ORTAKLARDAN ALACAKLAR15.000 TL _________________________ / _______________________________ Verginin hesaplanması: _________________________ / _______________________________ 689 DİĞER OLAĞANDIŞI GİDER VE 2.400 TL ZARARLAR 360 ÖDENECEK VERGİ VE FONLAR2.400 TL _________________________ / _______________________________ ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK

131 ORTAKLARDAN ALACAKLAR TL 230 ORTAKLARDAN ALACAKLAR TL _________________________ / _______________________________ Verginin hesaplanması: _________________________ / _______________________________ 689 DİĞER OLAĞANDIŞI GİDER VE TL ZARARLAR 360 ÖDENECEK VERGİ VE FONLAR2.400 TL _________________________ / _______________________________ ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK")

43

www.free-ppt-templates.com 43 Bilançolarında görülmekle birlikte işletmelerinde bulunmayan ortaklardan alacaklardan kaynaklanan giderlerin nazım hesaplara (kanunen kabul edilmeyen gider olarak) kaydı: ___________________________ / _____________________________ 950 KANUNEN KABUL EDİLMEYEN82.400 TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN 82.400 TL GİDERLER ALACAKLI HESABI ___________________________ / _____________________________ ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK

kaydı: ___________________________ / _____________________________ 950 KANUNEN KABUL EDİLMEYEN TL GİDERLER 951 KANUNEN KABUL EDİLMEYEN TL GİDERLER ALACAKLI HESABI ___________________________ / _____________________________ ORTAKLARDAN ALACAKLARIN DÜZELTİLMESİ İLE İLGİLİ ÖRNEK")

44

www.free-ppt-templates.com 2016 yılına ilişkin olarak 30/06/2016 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır Buna göre; 2016 yılına ilişkin olarak yıllık tahakkuk etmiş sayılan motorlu taşıtlar vergisi için yapılan tarhiyatların 30.06.2016 tarihine kadar tahakkuk edenler kapsama girmekte, bu tarihten sonra olanlar Kanunun kapsamına girmemektedir. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 9/6. maddesinin gereğince, yıl içinde ilk defa kayıt ve tescil edilen taşıtlara ilişkin, kayıt ve tescilin yapıldığı tarih olan 30.06.2016 tarihi veya bu tarihten önce olanlar bu kapsama girmekte; bu tarihten sonra olanlar ise girmemektedir.

45

www.free-ppt-templates.com Ödenecek Tutarlar Verginin Tamamı Taşınmaz kültür varlıklarının korunmasına katkı payı tamamı Faiz ve gecikme faizi yerine TEFE/ÜFE esas alınarak hesaplanacak tutar, Tahsilinden Vazgeçilen Tutarlar Vergi cezalarının tamamı Gecikme faizi ve gecikme zammının tamamı İdari para cezalarının tamamı

46

www.free-ppt-templates.com 1,045 1,083 1,105 1,15

47

www.free-ppt-templates.com İlk taksit ödeme süresi içerisinde tamamen ödenmesi halinde, bu tutara bu Kanunun yayımlandığı tarihten ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmaz. Taksitle ödenmek istenmesi halinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla, borçluların başvuru sırasında altı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz. Taksitle yapılacak ödemelerinde ilgili maddelere göre belirlenen tutar; -Altı eşit taksit için (1,045), -Dokuz eşit taksit için (1,083), -Oniki eşit taksit için (1,105), -Onsekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzeltilir.

, -Dokuz eşit taksit için (1,083), -Oniki eşit taksit için (1,105), -Onsekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanır. Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzeltilir..")

48

www.free-ppt-templates.com 48 Gerçek ve Tüzel Kişiler 31.12.2016 tarihine kadar yurt dışında bulunan varlıklarını Türkiye’ye getirmeleri halinde bunları serbestçe tasarruf edebilirler. Buna göre; Yurt dıs ̧ ında buluna; Para, altın, do ̈ viz, menkul kıymet dig ̆ er sermaye piyasası arac ̧ ları bir veya birden fazla seferde Tu ̈ rkiye’ye getirilmesi mu ̈ mku ̈ ndu ̈ r. Tu ̈ rkiye’ye getirilmekten maksat; Para, do ̈ viz, altın, menkul kıymet ve dig ̆ er sermaye piyasası arac ̧ larının fiziki olarak Tu ̈ rkiye’ye getirilmesi veya bu varlıkların Tu ̈ rkiye’deki banka veya aracı kurumlarda ac ̧ ılacak bir hesaba transfer edilmesi ya da Menkul kıymet ve dig ̆ er sermaye piyasası araç ̧ larının aracı kurumlara bildirilmesidir.

49

www.free-ppt-templates.com 49 Defter tutan mükellefler, dilerlerse bu madde kapsamında Türkiye’ye getirdikleri varlıklarını, işletme kayıtlarına dahil edebileceklerdir. İşletmelere bu şekilde dahil edilen varlıklar, vergiye tabi kazancın tespitinde dikkate alınmayacaktır. Aynı şekilde, söz konusu varlıklar herhangi bir sınırlamaya tabi olmaksızın işletmeden çekilebilecek ve işletmeden çekilen bu varlıklar dağıtılabilir kazancın tespitinde dikkate alınmayacaktır.

50

www.free-ppt-templates.com 50 Bilanc ̧ o esasına go ̈ re defter tutan mu ̈ kellefler, yurt dıs ̧ ından getirdikleri ve kanuni defterlerine kaydettikleri varlıkları ic ̧ in pasifte o ̈ zel bir fon hesabı ac ̧ abileceklerdir. So ̈ z konusu hesap serbestc ̧ e tasarrufa konu edilebilecek, sermayeye eklenebileceg ̆ i gibi ortaklara da dag ̆ ıtılabilecektir. Fon hesabında tutulan bu tutarlar, işletmenin tasfiye edilmesi ha ̂ linde vergilendirilmeyeceg ̆ i gibi 193 sayılı Kanunun 81 inci maddesi ile 5520 sayılı Kanunun 18, 19 ve 20 nci maddeleri uyarınca gerc ̧ ekles ̧ ecek birles ̧ me, devir ve bo ̈ lu ̈ nme hallerinde de vergilendirilmeyecektir.

51

www.free-ppt-templates.com 51 Gelir veya kurumlar vergisi mükellefleri sahip oldukları, Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan; Para, Altın, Döviz, Menkul kıymet Arazi, Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar, Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler 31/12/2016 tarihine kadar kanuni defterlere kaydedebileceklerdir.

52

www.free-ppt-templates.com 52 Teminat istenmeyecek Haciz ve icra işlemleri ödemeler nisbetinde kaldırılacak İlk taksit ödendikten sonra borcu yoktur kağıdı alınabilecek Yapılandırma bozulana kadar haciz ve icra işlemleri durduruluyor Borcunu yapılandıranlar teşviklerden yararlanabilecekler Önceki 6111 veya 6552 sy kanunlardan yararlananlar/aksatanlar da yararlanabilecek SGK’nın 9 milyon borçlusu var ve kapsama giren alacağı 67.7 Milyar TL www.gib.gov.tr den bakıp borcu olan herkes başvursun www.gib.gov.tr İhtilaflar sulh yoluyla sonlandırılıyor, yargıdan eksilmeler ve mevcut dava yükleri düşünüldüğünde rahatlama yaşanır, dava karar kalitesi ve hızı artar

53

www.free-ppt-templates.com 53 İncelenmesinden korktuğunuz, defter belge kayıtlarınıza güvenemediğiniz yıllar varsa artırın matrahı, incelemeden kurtulun Dışarıda kayıtsız makine-teçhizat-emtia var, al kayıtlarına avantajlı KDV siyle, emtia ise ödediğin KDV yi tahsil edilen KDV den de düş, diğerlerini de gider unsuru yap Kasada para var, kayıtlarda yok, al kayıtlarına avantajlı vergi öde, kayıtdışı ortamdan kurtul, yada kasada para yok kayıtlarda çok, düzelt, işletme kayıtları ve fiili durum homojen hale gelsin Ülke içinde dışında maddi kaynakların var, getir, öde cüzi vergi, hem kayıtlı ol, hem riskten kurtul, paran da kutsallaşsın, hatta kar dağıt stopaj da ödeme, sermayeye de ilave edebilirsin Borçlarını kanundan yararlanıp kredi çekerek bile ödesen yine avantajlısın

54

www.free-ppt-templates.com

Benzer bir sunumlar

>")

>")